Stawki VAT w Polsce – co muszę wiedzieć

Spis treści

Ten artykuł powstał po to, aby w jednym miejscu zebrać najważniejsze informacje o tym, jakie stawki VAT obowiązują w Polsce w 2025 roku i jakie zmiany wejdą w życie w 2026 roku. To nie będzie sucha lista liczb i paragrafów, ale przewodnik, który pokaże, co te wartości naprawdę oznaczają dla właścicieli firm i jak mogą wpłynąć na codzienne decyzje biznesowe. Skupimy się przede wszystkim na praktycznej stronie tematu – nie tylko jakie są stawki, ale także jak przygotować się do ich stosowania w sprzedaży, fakturowaniu i rozliczeniach.

Szczególnie powinni się temu przyjrzeć właściciele małych firm, którzy działają w sektorze e-commerce. To właśnie oni najczęściej balansują na granicy limitu zwolnienia podmiotowego z VAT i każda zmiana w tym zakresie może oznaczać dodatkową elastyczność albo konieczność dostosowania całego modelu działania. Ale to nie tylko kwestia handlu internetowego – istotne informacje znajdą tu również przedsiębiorcy z branży budowlanej, która od lat korzysta ze stawek obniżonych, a także osoby planujące rozwijać działalność usługową, w tym sprzedaż produktów i usług za granicę.

Rok 2025 i 2026 to okres, w którym w VAT pojawia się kilka bardzo konkretnych i praktycznych zmian. Nowe regulacje będą miały wpływ zarówno na wysokość obciążeń podatkowych, jak i na sposób prowadzenia księgowości czy wystawiania faktur. Dlatego warto wiedzieć, co się zmienia i jak odpowiednio się przygotować, aby nie dać się zaskoczyć ani urzędnikom, ani konkurencji.

Podstawowe stawki VAT w Polsce w 2025 roku

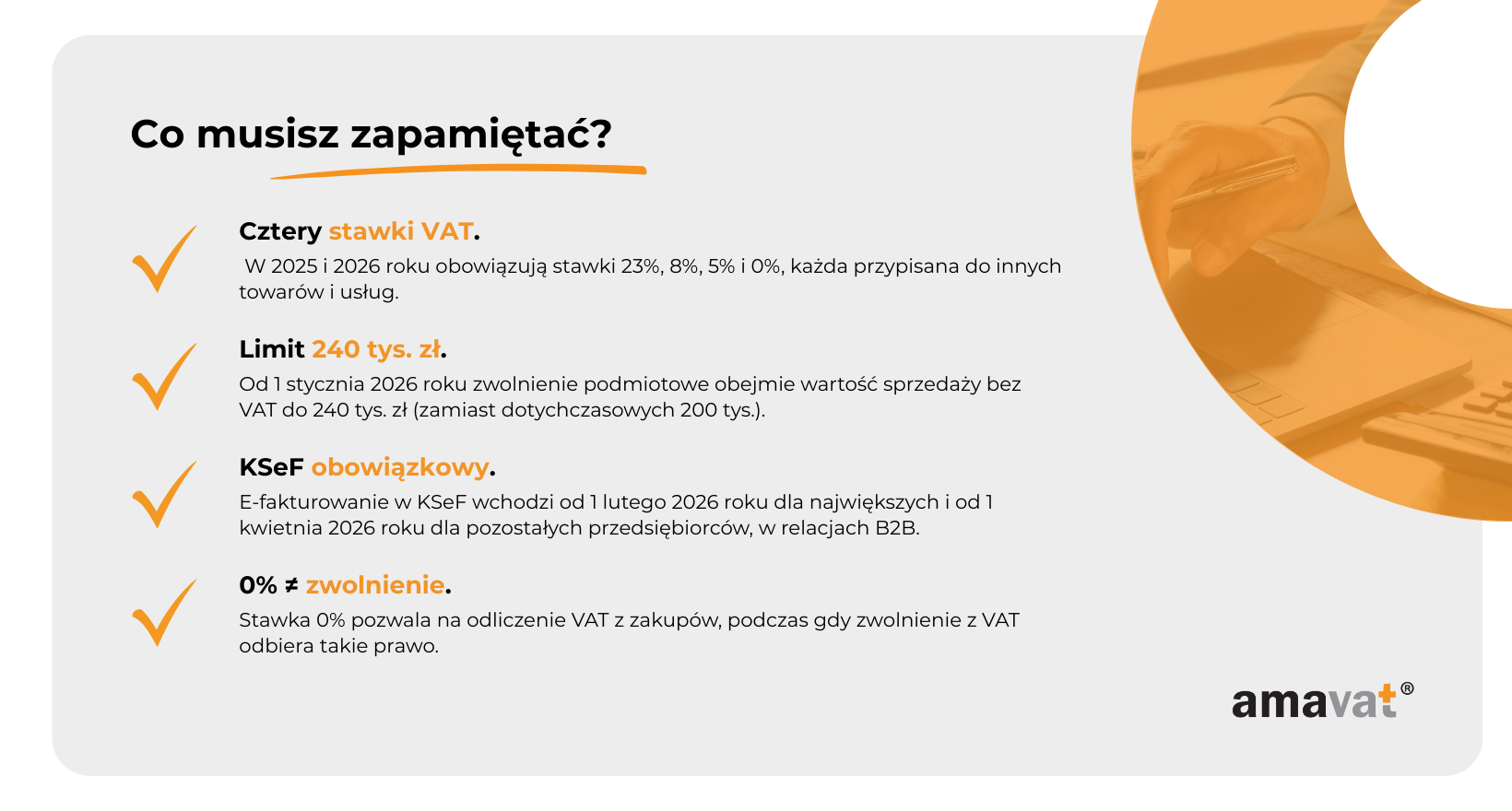

W 2025 roku w Polsce obowiązują cztery główne stawki VAT: 23%, 8%, 5% oraz 0%. Dla przedsiębiorców – szczególnie tych prowadzących sklepy internetowe – znajomość zasad ich stosowania jest kluczowa, bo błędne przypisanie stawki do produktu może oznaczać problemy z fiskusem i ryzyko dopłat podatku.

Stawka VAT 23% – podstawowa

Najczęściej stosowaną stawką w Polsce jest 23%. To ona obejmuje zdecydowaną większość towarów i usług w obrocie gospodarczym. Jeśli sprzedajesz odzież, elektronikę, kosmetyki, akcesoria sportowe czy produkty do domu, prawdopodobnie korzystasz właśnie z tej stawki.

Dla konsumentów 23% to część ceny brutto, którą widzą przy zakupie. Warto jednak pamiętać o technicznym szczególe: VAT 23% doliczany jest do wartości netto, ale jego udział w cenie brutto wynosi około 18,7%. To częsta pułapka interpretacyjna, na którą trzeba uważać przy analizach marży i kalkulacjach cenowych.

Stawka VAT 8% – obniżona dla wybranych kategorii

Drugą z podstawowych stawek jest 8%. To nie jest rozwiązanie tymczasowe, lecz stała stawka obniżona wynikająca z ustawy. Jej zastosowanie dotyczy towarów i usług wymienionych w załączniku nr 3 do ustawy o VAT.

W 2025 roku w katalogu tym znajdziemy między innymi ziemię ogrodniczą, niektóre usługi związane z budową i remontem obiektów mieszkaniowych, czy określone usługi medyczne i transportowe. Od 1 kwietnia 2025 roku nastąpiły pewne modyfikacje w tym katalogu – zmienił się zakres części pozycji, ale sama stawka 8% oczywiście pozostała.

Dla przedsiębiorców oznacza to konieczność śledzenia, czy ich towar lub usługa nadal mieści się w wykazie. Jeśli korzystasz ze stawki obniżonej, a twoja działalność nie spełnia aktualnych warunków, możesz narazić się na konieczność dopłaty podatku wraz z odsetkami.

Stawka VAT 5% – wsparcie dla żywności i kultury

Stawka 5% obejmuje przede wszystkim produkty pierwszej potrzeby, co w praktyce oznacza głównie artykuły spożywcze. Warto tu przypomnieć kontekst: zerowa stawka na podstawowe artykuły żywnościowe obowiązywała wyjątkowo do 31 marca 2024 roku, ale od 1 kwietnia 2024 roku wróciła stawka 5% i w 2025 roku nadal obowiązuje.

Poza żywnością, 5% dotyczy także książek – zarówno drukowanych, jak i elektronicznych – oraz e-publikacji spełniających określone warunki. Tu trzeba pamiętać o istotnym wyjątku: jeśli e-book w przeważającej mierze zawiera treści wideo lub audio (np. audiobook ze ścieżką filmową), nie kwalifikuje się do stawki 5% i stosuje się stawkę podstawową.

Do katalogu produktów objętych 5% zaliczają się także wybrane artykuły dziecięce, takie jak smoczki czy pieluchy. Warto to podkreślić, bo wielu młodych przedsiębiorców działających w e-commerce z produktami dziecięcymi może korzystać z tej preferencji.

Często powtarzanym błędem jest twierdzenie, że stawka 5% dotyczy dysków pamięci. W rzeczywistości dotyczy ona książek i publikacji wydawanych na nośnikach (np. płyty CD, DVD, pendrive z treścią edukacyjną), ale nie samych nośników czy sprzętu elektronicznego. Typowe pamięci masowe czy karty SD są opodatkowane stawką podstawową.

Stawka VAT 0% – szczególna i korzystna

Ostatnią z podstawowych stawek jest stawka zerowa. Jej stosowanie nie oznacza całkowitego zwolnienia z VAT – różnica polega na tym, że przedsiębiorca wystawia fakturę ze stawką 0%, ale zachowuje prawo do odliczenia podatku naliczonego przy zakupach.

W 2025 roku stawka 0% ma zastosowanie przede wszystkim do eksportu towarów poza Unię Europejską oraz do wewnątrzwspólnotowej dostawy towarów (WDT). Dodatkowo obejmuje ona szereg szczególnych przypadków wymienionych w art. 83 ustawy o VAT. Są to m.in. międzynarodowy transport towarów i pasażerów, niektóre dostawy dla środków transportu wykorzystywanych w żegludze i lotnictwie, czy dostawy statków ratowniczych używanych na morzu.

Trzeba jednak pamiętać, że stosowanie stawki zerowej wymaga spełnienia rygorystycznych warunków dokumentacyjnych. Brak kompletu odpowiednich dokumentów może spowodować, że urząd zakwestionuje 0% i nakaże zastosowanie stawki podstawowej. To szczególnie ważne dla firm prowadzących sprzedaż zagraniczną – tu precyzyjna księgowość i dobra współpraca z biurem rachunkowym są absolutną podstawą.

Dlaczego to ma znaczenie w e-commerce?

Dla młodych przedsiębiorców prowadzących sklepy internetowe stawki VAT w Polsce to nie tylko formalność księgowa. To czynnik, który realnie wpływa na politykę cenową, konkurencyjność i marżowość biznesu. Prawidłowe stosowanie stawek to zabezpieczenie przed problemami podatkowymi, ale też narzędzie do budowania przewagi – niższy VAT w wielu przypadkach pozwala oferować atrakcyjniejsze ceny i lepiej konkurować na rynku.

Co zmienia się w 2026 roku?

Podwyższenie limitu zwolnienia podmiotowego do 240 tys. zł i co to realnie oznacza

Od 1 stycznia 2026 roku roczny limit zwolnienia podmiotowego z VAT w Polsce rośnie z 200 tysięcy do 240 tysięcy złotych. Warto od razu użyć właściwej terminologii: mówimy o wartości sprzedaży bez VAT, a nie o „przychodzie” w potocznym rozumieniu. Ten niuans ma znaczenie przy kalkulacjach, bo utrata zwolnienia następuje począwszy od czynności, którą przekroczono limit – cała ta transakcja ponadprógowa podlega już opodatkowaniu. Dla młodej firmy e-commerce to brzmieć może sucho, ale w praktyce to kwestia ceny, marży i cash flow w miesiącu, w którym „strzelasz gola” i nagle przekraczasz próg.

Istotna jest też klauzula przejściowa na 2025 rok. Jeżeli w 2025 roku przekroczysz 200 tysięcy złotych wartości sprzedaży, ale nie przekroczysz 240 tysięcy, od 1 stycznia 2026 roku możesz wrócić do zwolnienia podmiotowego. To szczególnie ważne przy planowaniu Q4 2025, kiedy kampanie świąteczne potrafią wystrzelić wyniki. Z perspektywy właściciela sklepu internetowego daje to więcej elastyczności: możesz pozwolić sobie na krótkoterminowy „pik” sprzedaży pod koniec 2025 roku bez trwałego wejścia w reżim VAT od nowego roku, o ile nie przekroczysz nowego progu 240 tysięcy.

Jak wyższy próg wpływa na małe firmy w e-commerce

Wyższy limit to dłuższy pas startowy bez formalności związanych z rejestracją i rozliczeniami VAT w Polsce. Tłumacząc na język praktyki: masz więcej przestrzeni na testy produktowe, kampanie performance i usprawnienie logistyki zanim zaczniesz wystawiać faktury VAT i składać JPK. Nie znaczy to jednak, że zwolnienie zawsze będzie optymalne. Gdy Twoimi klientami są głównie firmy, brak VAT na fakturze bywa dla kontrahenta nieatrakcyjny, bo nie odliczy podatku naliczonego. Jeśli intensywnie inwestujesz w towar, SaaS, reklamy czy fulfillment, dobrowolna rejestracja do VAT może podnieść marżę netto dzięki odliczeniom. Dobra praktyka to policzyć dwa scenariusze – „zwolniony” i „vatowiec” – i zdecydować w oparciu o strukturę kosztów i profil klienta.

Zasady dla firm w Polsce oraz korzystających z unijnej procedury SME

Podniesiony limit 240 tysięcy złotych działa równolegle z unijną procedurą SME, która od 1 stycznia 2025 roku pozwala mikro i małym firmom korzystać ze zwolnienia w innych krajach UE bez lokalnej rejestracji. Jeśli sprzedajesz cross-border, musisz pilnować dwóch sufitów jednocześnie: unijnego pułapu 100 000 euro łącznego obrotu w całej UE oraz krajowych progów państw konsumpcji. W procedurze SME raporty składa się kwartalnie, co wymaga porządnego ułożenia danych w sklepie i ERP. W praktyce dla e-commerce kluczowe jest poprawne mapowanie kraju klienta, stawek i momentu przekroczenia limitów, tak aby nie wpaść w „cichą” rejestrację tam, gdzie próg padł wcześniej niż w Polsce.

Krajowy System e-Faktur – nowe daty, nowe obowiązki, ta sama gra o dane

W 2026 roku KSeF staje się obowiązkowy, ale nie od 1 stycznia. Duzi podatnicy, którzy w 2024 roku mieli sprzedaż brutto powyżej 200 milionów złotych, wchodzą do obowiązkowego KSeF od 1 lutego 2026 roku. Wszyscy pozostali podatnicy – od 1 kwietnia 2026 roku. To rozłożenie w czasie pomaga branży zdążyć z integracjami, ale nie zwalnia z przygotowań już teraz, bo wdrożenie rzadko kończy się na „włącz-wyłącz”.

W praktyce KSeF oznacza wystawianie faktur w ustrukturyzowanym formacie i ich walidację po stronie administracji skarbowej. Daje to dwie ważne konsekwencje dla e-commerce. Po pierwsze, automatyzacja. Dobrze spięty sklep, ERP i KSeF zmniejszą ręczne przepisywanie danych, przyspieszą rozliczenia i pomogą ograniczyć błędy. Po drugie, przejrzystość kontroli. Skoro urząd widzi faktury szybciej, kontrole stają się mniej „papierowe”, ale niespójności wyjdą na jaw równie szybko. Warto więc już dziś uporządkować słowniki produktów, kody stawek VAT w Polsce i reguły korekt.

Faktury B2B, B2C i podatnicy zwolnieni – jak to będzie działać

Obowiązek KSeF dotyczy relacji B2B. Wystawianie faktur dla konsumentów w KSeF pozostaje dobrowolne, więc nie musisz nagle zmieniać procesu dla paragonów czy faktur imiennych w standardowym B2C. Jednocześnie KSeF obejmie również faktury wystawiane na rzecz podatników zwolnionych z VAT, co jest ważne tam, gdzie sprzedajesz firmom nieszczepionym VAT-em, na przykład mikro usługodawcom. Zadbaj o uprawnienia w KSeF (kto może wystawiać, kto może odbierać), o politykę archiwizacji oraz o instrukcję dla zespołu obsługi klienta, żeby sprawnie obsługiwać prośby o duplikaty i korekty.

Tryby awaryjne, czyli jak żyć, gdy system nie działa

Przepisy przewidują tryb awaryjny, w którym można tymczasowo wystawiać faktury poza KSeF i dosłać je później do systemu. Dla sklepu internetowego to absolutnie kluczowy element procedur: spisz scenariusz „offline24”, przygotuj numerację, ustal SLA na dosyłkę i przetestuj to z biurem księgowym. Warto też osadzić te zasady w regulaminie zwrotów, bo e-commerce żyje korektami i bez procedur szybko robi się chaos.

Debata o powrocie stawek 22% i 7% – tło, nie plan działania

W 2025 roku pojawiały się postulaty i petycje, by od 2026 roku przywrócić stawki VAT sprzed 2011 roku, czyli 22 i 7 procent. Na dziś brak decyzji legislacyjnej w tym zakresie. Traktuj to jako kontekst, a nie scenariusz bazowy. Jeżeli Twoje ceny są ultra-wrażliwe, zrób arkusz z symulacjami cen brutto dla różnych wariantów stawek i przygotuj copy do komunikacji z klientami. Dopóki jednak nie ma ustawy, bezpiecznie planuj na matrycy 23, 8, 5 i 0 procent, a alternatywę miej w zanadrzu.

Co powinien zrobić teraz właściciel młodego sklepu internetowego

Policz wartość sprzedaży (bez VAT) narastająco i oceń, czy w Q4 2025 zagrozi Ci przekroczenie 200 tysięcy, ale nie 240 tysięcy – to otwiera furtkę powrotu do zwolnienia w 2026 roku. Zdecyduj świadomie, czy zwolnienie jest dla Ciebie korzystne, czy lepiej wejść w VAT ze względu na odliczenia. Zaplanuj wdrożenie KSeF z właściwymi datami, rozpisz uprawnienia, integracje i procedury „offline24”. Jeśli sprzedajesz do UE, ustaw raporty pod procedurę SME i pilnuj unijnego pułapu 100 000 euro oraz progów krajowych. A na koniec – trzymaj rękę na pulsie debaty o stawkach, ale nie buduj na niej cennika, dopóki VAT w Polsce formalnie się nie zmieni.

VAT w praktyce – na co zwrócić uwagę w 2025 i 2026 roku

Branże najbardziej dotknięte zmianami

Najmocniej skutki zmian odczują firmy z sektora budowlanego. To właśnie tutaj stosuje się stawkę 8 procent na roboty związane z budynkami mieszkalnymi objętymi społecznym programem mieszkaniowym. Od 1 kwietnia 2025 roku zmienił się zakres części pozycji w załączniku nr 3 do ustawy o VAT, dlatego wykonawcy muszą uważnie analizować, czy dana usługa nadal kwalifikuje się do obniżonej stawki. Nawet drobny błąd w klasyfikacji potrafi oznaczać konieczność naliczenia 23 procent, a różnica ta może całkowicie odmienić kalkulację opłacalności zlecenia.

Równie istotne zmiany dotyczą handlu internetowego. Sklepy online operują na wielu kategoriach produktowych, a przypisanie odpowiedniej stawki VAT w Polsce staje się kluczowe dla prawidłowych rozliczeń. Dodatkowo od 2025 roku przedsiębiorcy mogą korzystać z unijnej procedury SME, która pozwala na zwolnienie z VAT w innych krajach bez rejestracji lokalnej, ale wymaga pilnowania unijnego limitu 100 tysięcy euro obrotu w całej Unii oraz krajowych progów państw konsumpcji. Raportowanie odbywa się kwartalnie, co wymusza lepszą organizację danych i systemów sprzedażowych.

Trzecią grupą są mali usługodawcy, czyli freelancerzy i mikrofirmy działające w modelu B2B. To oni skorzystają z podwyższenia limitu zwolnienia podmiotowego z 200 do 240 tysięcy złotych wartości sprzedaży bez VAT. Co ważne, przepisy przejściowe przewidują, że jeśli w 2025 roku przekroczysz 200 tysięcy, ale nie 240 tysięcy złotych, od stycznia 2026 roku możesz wrócić do zwolnienia. To daje elastyczność przy planowaniu intensywnego sezonu w końcówce roku.

Kiedy warto zarejestrować się do VAT mimo zwolnienia

Decyzja o rejestracji do VAT zależy od tego, kim są Twoi klienci i jak wygląda struktura kosztów. W sprzedaży B2C rejestracja może oznaczać konieczność podniesienia ceny brutto, co obniża konkurencyjność. Natomiast w relacjach B2B VAT jest dla kontrahentów neutralny, więc faktura z podatkiem bywa wręcz wymagana.

Prosty przykład liczbowy dobrze to pokazuje. Kupując towar za 80 zł netto, jako podatnik zwolniony płacisz 98,40 zł brutto i sprzedajesz za 120 zł, co daje Ci marżę 21,60 zł. Jako podatnik VAT, przy tej samej cenie brutto, Twoja cena netto to 97,56 zł. Od tego odprowadzasz VAT należny 22,44 zł, ale odzyskujesz 18,40 zł z zakupu. Ostateczna marża netto wynosi 17,56 zł, czyli mniej niż przy zwolnieniu, ale w relacji B2B cena netto jest punktem odniesienia, więc VAT nie ma znaczenia dla klienta. W takim przypadku zyskujesz przewagę, bo możesz odliczać VAT z kosztów reklam, logistyki czy oprogramowania.

Co zmienia się w fakturowaniu i raportowaniu

Krajowy System e-Faktur staje się obowiązkowy w 2026 roku, ale w dwóch terminach. Najwięksi podatnicy, którzy w 2024 roku mieli sprzedaż brutto powyżej 200 milionów złotych, wchodzą do KSeF od 1 lutego 2026 roku. Wszyscy pozostali przedsiębiorcy od 1 kwietnia 2026 roku. Obowiązek obejmuje faktury w relacjach B2B, także te wystawiane na rzecz podatników zwolnionych z VAT. Faktury dla konsumentów nadal będą wystawiane poza KSeF, bo w tym przypadku system jest dobrowolny.

W praktyce KSeF oznacza konieczność uporządkowania danych, bo faktury przechodzą walidację po stronie administracji i muszą być wystawiane w określonym formacie. Każdy błąd w kodach, jednostkach miary czy przypisaniu stawek może skutkować odrzutem dokumentu i koniecznością jego poprawy. Dlatego ważne jest, by już teraz zadbać o czyste dane i przemyśleć proces korekt, które w e-commerce zdarzają się codziennie.

Przepisy przewidują także tryb awaryjny, tak zwany offline24. Gdy system nie działa, faktury można wystawiać czasowo poza KSeF i dosłać je później. To wymaga przygotowania spójnej numeracji i procedur, żeby nie powstał bałagan w dokumentach i rozliczeniach.

Jak przygotować firmę na nowe przepisy

Najważniejszym zadaniem na najbliższe miesiące jest uporządkowanie danych produktowych i przypisanie prawidłowych stawek VAT. To szczególnie ważne w sklepach internetowych, gdzie katalogi są rozbudowane, a błędna klasyfikacja szybko powiela się w setkach zamówień. Równocześnie trzeba upewnić się, że dokumentacja dla eksportu i wewnątrzwspólnotowej dostawy towarów spełnia wymogi stawki zerowej i że systemy sprzedażowe są zintegrowane z KSeF. Dlatego właśnie warto wiedzieć, co nowego dzieje się w świecie podatkowym. Dobrym źródłem informacji jest, chociażby, nasz newsletter.

Warto przygotować się też organizacyjnie. W firmie należy ustalić, kto odpowiada za wystawianie i odbieranie faktur w KSeF, jak będą obsługiwane duplikaty i korekty oraz jakie procedury obowiązują w razie awarii systemu. Dobrą praktyką jest przeprowadzenie symulacji, żeby sprawdzić, jak zespół poradzi sobie w trybie awaryjnym.

Dodatkowo warto monitorować narastająco wartość sprzedaży w 2025 roku, bo jeśli zmieścisz się między 200 a 240 tysiącami złotych, od 2026 roku możesz powrócić do zwolnienia. Sprzedaż zagraniczna wymaga natomiast przygotowania do procedury SME – system powinien poprawnie rozpoznawać kraj konsumpcji, liczyć łączny obrót w odniesieniu do limitu 100 tysięcy euro i sygnalizować moment przekroczenia progów krajowych.

Na koniec dobrze zadbać o komunikację z klientem. Jasne informacje o zasadach fakturowania, zwrotów i różnicach w stawkach VAT w Polsce i za granicą zmniejszają liczbę pytań do obsługi klienta i budują wizerunek firmy, która działa profesjonalnie. W realiach e-commerce takie detale często przesądzają o tym, czy klient wybierze Twój sklep czy konkurencję.

Podsumowanie

Kluczowe punkty, które warto zapamiętać

System VAT w Polsce w latach 2025 i 2026 nadal opiera się na czterech stawkach: 23 procent jako stawka podstawowa, 8 i 5 procent jako stawki obniżone oraz 0 procent w przypadku eksportu, wewnątrzwspólnotowej dostawy towarów i kilku szczególnych sytuacji opisanych w art. 83 ustawy. Od 1 stycznia 2026 roku wzrasta limit zwolnienia podmiotowego z VAT – z 200 do 240 tysięcy złotych wartości sprzedaży bez VAT. Dzięki temu więcej małych firm będzie mogło korzystać ze zwolnienia i działać bez obowiązku rejestracji. Przepisy przejściowe przewidują też, że jeśli w 2025 roku przekroczyłeś 200 tysięcy złotych, ale nie 240 tysięcy, od stycznia 2026 możesz wrócić do zwolnienia.

Drugą dużą zmianą jest obowiązkowy Krajowy System e-Faktur. Najwięksi podatnicy (ze sprzedażą brutto powyżej 200 milionów złotych w 2024 roku) wejdą do systemu od 1 lutego 2026 roku, a pozostali od 1 kwietnia 2026 roku. Obowiązek dotyczy faktur B2B oraz tych wystawianych dla podatników zwolnionych z VAT, natomiast w relacjach z konsumentami korzystanie z KSeF pozostaje dobrowolne.

Dlaczego przygotowania są konieczne

Zmiany w VAT to nie tylko nowe liczby w ustawie, ale realne obowiązki w codziennej pracy. Podniesienie limitu oznacza konieczność dokładnego monitorowania wartości sprzedaży bez VAT, zwłaszcza w końcówce 2025 roku, aby świadomie zaplanować wejście w 2026 rok. KSeF wymaga natomiast porządku w danych i procesach – faktury będą przechodzić walidację po stronie administracji, więc wszelkie błędy w kodach produktów, stawkach czy danych kontrahenta mogą skutkować odrzutami i koniecznością poprawek. Warto też przygotować procedury awaryjne (tzw. offline24), aby wiedzieć, jak działać w razie przerwy systemu.

Praktyczna rada

Najpewniejszym źródłem informacji są komunikaty Ministerstwa Finansów i Krajowej Administracji Skarbowej, dlatego warto je śledzić na bieżąco. Każda firma ma inną strukturę sprzedaży i kosztów, dlatego dobrze jest regularnie konsultować się z księgowym. Dzięki temu łatwiej podjąć świadomą decyzję, kiedy warto zarejestrować się do VAT mimo zwolnienia, jak prawidłowo rozliczać sprzedaż zagraniczną czy jak przygotować firmę do obowiązkowego KSeF.

FAQ – najczęściej zadawane pytania o VAT w Polsce w 2025 i 2026 roku

Czy w 2026 roku spadnie stawka VAT do 22% i 7%?

Nie. Obowiązujące stawki VAT w Polsce to 23%, 8%, 5% i 0% i taki układ pozostaje w mocy także w 2026 roku. Powrót do stawek sprzed 2011 roku, czyli 22% i 7%, to obecnie jedynie temat debaty politycznej. Brakuje jakiejkolwiek uchwalonej ustawy w tym zakresie, więc w planach biznesowych warto przyjmować jako bazę obecne stawki.

Kto skorzysta na podniesieniu limitu zwolnienia z VAT?

Na zmianie zyska przede wszystkim sektor mikroprzedsiębiorców i freelancerów obsługujących klientów indywidualnych. Od 1 stycznia 2026 roku limit zwolnienia podmiotowego rośnie z 200 do 240 tysięcy złotych wartości sprzedaży bez VAT. Dzięki temu dłużej można prowadzić działalność bez obowiązku rejestracji i rozliczeń VAT. Dodatkowo przepisy przejściowe stanowią, że jeśli w 2025 roku ktoś przekroczy 200 tysięcy złotych, ale nie 240 tysięcy, będzie mógł od 1 stycznia 2026 roku wrócić do zwolnienia. To ważne szczególnie dla firm, które mają sezonowe piki sprzedażowe w końcówce roku.

Czy obniżona stawka 8% będzie obowiązywać po 31 marca 2025 roku?

Tak. Sama stawka 8% nie wygasa, nadal pozostaje częścią systemu VAT. To, co zmieniło się 1 kwietnia 2025 roku, to zakres niektórych pozycji w załączniku nr 3 do ustawy o VAT. Dla przykładu część prac instalacyjnych w budownictwie, które wcześniej korzystały ze stawki 8%, od tej daty zostały objęte stawką podstawową 23%. Dlatego przedsiębiorcy w tej branży muszą szczególnie uważnie sprawdzać kwalifikację usług, by uniknąć błędów w rozliczeniach.

Czym różni się stawka 0% od zwolnienia z VAT?

Stawka 0% to nie to samo co zwolnienie. Gdy stosujesz stawkę 0%, wystawiasz fakturę z VAT w wysokości zero, ale zachowujesz prawo do odliczenia podatku naliczonego od zakupów. W praktyce obejmuje to eksport towarów, wewnątrzwspólnotową dostawę towarów, międzynarodowy transport towarów i pasażerów, a także dostawy dla środków transportu używanych w żegludze i lotnictwie (art. 83 ustawy o VAT). Zwolnienie z VAT działa inaczej – w tym przypadku przedsiębiorca nie dolicza podatku, ale nie ma też prawa do odliczeń. To fundamentalna różnica, którą trzeba mieć na uwadze przy planowaniu kosztów i cen sprzedaży.