Procedura szczególna – Import towarów spoza UE (Import One Stop Shop)

Spis treści

Ten temat jest szczególnie ważny dla firm, które działają w modelu cross-border e-commerce, korzystają z dostawców lub magazynów poza UE, sprzedają przez marketplace’y albo planują skalować sprzedaż do kolejnych państw członkowskich bez budowania od razu pełnej, lokalnej infrastruktury podatkowej w każdym kraju. Trzeba jednak jasno zaznaczyć, że IOSS nie zastępuje każdej rejestracji VAT i nie rozwiązuje wszystkich obowiązków podatkowych związanych ze sprzedażą zagraniczną. Może ograniczyć potrzebę lokalnych rejestracji VAT w państwach konsumpcji, ale wyłącznie w zakresie kwalifikujących się sprzedaży B2C towarów importowanych w przesyłkach o wartości rzeczywistej do 150 EUR, z wyłączeniem towarów akcyzowych. Procedura nie obejmie na przykład towarów powyżej tego limitu, sprzedaży towarów wysyłanych z magazynu znajdującego się już w UE, części modeli B2B ani przypadków, w których sprzedawca działa w strukturze wymagającej innego sposobu rozliczenia. W dalszej części artykułu sprawdzisz, czy IOSS dotyczy Twojej sprzedaży, jak działa rozliczenie VAT w tej procedurze i jakie ryzyka pojawiają się wtedy, gdy firma ignoruje temat albo wdraża go tylko częściowo.

Czym jest procedura IOSS?

Import One Stop Shop — definicja bez żargonu

IOSS, czyli Import One Stop Shop, to szczególna procedura rozliczania VAT przy sprzedaży na odległość towarów importowanych spoza Unii Europejskiej do konsumentów znajdujących się w państwach członkowskich. W praktyce chodzi o sytuację, w której klient z Polski, Niemiec, Francji, Czech czy innego kraju UE kupuje produkt online, a towar fizycznie rusza do niego z kraju trzeciego, czyli spoza obszaru Unii. Jeżeli przesyłka spełnia warunki procedury, przede wszystkim jej wartość rzeczywista nie przekracza 150 EUR i nie obejmuje ona towarów akcyzowych, sprzedawca może pobrać VAT już w momencie sprzedaży, a następnie rozliczyć go zbiorczo w jednym państwie członkowskim identyfikacji. Wartość rzeczywista, określana również jako intrinsic value, odnosi się do wartości samych towarów znajdujących się w przesyłce. Nie zawsze będzie więc tożsama z pełną kwotą zapłaconą przez klienta, jeżeli w tej kwocie mieszczą się także koszty transportu, ubezpieczenia lub inne opłaty dodatkowe, które zgodnie z zasadami ustalania wartości przesyłki mogą być traktowane odrębnie.

Najprościej mówiąc, IOSS pozwala uporządkować rozliczenie VAT od kwalifikujących się przesyłek importowych B2C w jednym państwie członkowskim, zamiast organizować osobne rozliczenia w każdym kraju konsumpcji dla tego konkretnego rodzaju sprzedaży. Dla przedsiębiorcy z Polski, który prowadzi średniej wielkości e-commerce i myśli o ekspansji, znaczenie tej procedury jest bardzo praktyczne: można obsługiwać określony typ sprzedaży do wielu krajów unijnych w bardziej przewidywalny sposób, bez przenoszenia całego ciężaru rozliczenia na etap doręczenia przesyłki. Nie oznacza to jednak, że IOSS jest uniwersalnym rozwiązaniem dla całej sprzedaży zagranicznej. Procedura nie obejmuje towarów o wartości rzeczywistej powyżej 150 EUR, nie obejmuje towarów akcyzowych, nie rozlicza sprzedaży z magazynu położonego w UE i co do zasady nie jest procedurą dla klasycznej sprzedaży B2B. W praktyce IOSS trzeba więc traktować jako narzędzie do konkretnego scenariusza operacyjnego, a nie jako zastępstwo całej strategii VAT dla e-commerce.

Jaki problem rozwiązuje IOSS?

Najważniejszy problem, który rozwiązuje IOSS, dotyczy przewidywalności kosztu zakupu. W modelu bez prawidłowo zastosowanej procedury klient może zobaczyć atrakcyjną cenę w sklepie internetowym, zapłacić za produkt, a dopiero przy dostawie dowiedzieć się, że musi ponieść dodatkowe koszty związane z VAT lub obsługą importu. Z perspektywy kupującego nie jest to kwestia podatkowa, tylko złe doświadczenie zakupowe: cena okazała się inna, dostawa bardziej skomplikowana, a sklep mniej transparentny. IOSS zmienia moment poboru VAT, ponieważ podatek może zostać naliczony i pobrany już przy sprzedaży, w chwili składania zamówienia. Dzięki temu klient powinien od początku widzieć cenę zawierającą należny VAT, a przesyłka może przejść przez proces importowy w sposób bardziej uporządkowany. Dla firmy oznacza to większą kontrolę nad komunikacją ceny, checkoutem, regulaminem, danymi przekazywanymi do odprawy oraz oczekiwaniami klienta.

Dla firmy e-commerce ta zmiana ma znaczenie większe niż sama wygoda księgowa. Jeżeli klient od razu widzi końcową cenę z VAT, łatwiej kontrolować konwersję, komunikację w koszyku, warunki dostawy i obsługę reklamacji. W średnim sklepie, który planuje ekspansję zagraniczną, każdy z tych elementów zaczyna ważyć więcej, bo wraz ze skalą rośnie liczba paczek, krajów docelowych, stawek podatkowych, zwrotów i zapytań do obsługi klienta. IOSS pomaga przenieść rozliczenie VAT z przypadkowego momentu przy granicy lub przy doręczeniu do zaplanowanego procesu sprzedażowego. Trzeba jednocześnie pamiętać, że przy sprzedaży przez marketplace lub inny interfejs elektroniczny odpowiedzialność za VAT może w określonych przypadkach zostać przypisana platformie, a nie bezpośrednio sprzedawcy. Dlatego firma sprzedająca przez takie kanały powinna sprawdzić, kto faktycznie jest uznawany za podmiot odpowiedzialny za rozliczenie VAT, czyj numer IOSS jest używany w procesie importowym i jakie dane muszą zostać przekazane między sprzedawcą, platformą oraz operatorem logistycznym.

Od kiedy obowiązuje IOSS?

Procedura IOSS obowiązuje od 1 lipca 2021 r., kiedy w Unii Europejskiej zaczęły obowiązywać zmienione zasady VAT dla transgranicznego e-commerce B2C. Był to moment istotny dla całego rynku sprzedaży internetowej, ponieważ unijne regulacje zaczęły mocniej odpowiadać na realia handlu online: sprzedaż do wielu państw jednocześnie, rosnącą rolę marketplace’ów, wysyłkę małych przesyłek spoza UE oraz potrzebę bardziej spójnego poboru VAT w miejscu konsumpcji. Od tego dnia zniesiono również wcześniejsze zwolnienie z VAT dla importu małych przesyłek o wartości do 22 EUR. W praktyce oznaczało to zasadniczą zmianę dla sprzedawców i klientów, ponieważ import niskowartościowych towarów do UE przestał funkcjonować w modelu, w którym część drobnych przesyłek mogła być zwolniona z VAT tylko ze względu na niską wartość. IOSS stał się jednym z mechanizmów, które miały ułatwić rozliczenie podatku w nowym otoczeniu.

Dla przedsiębiorców, którzy zaczynali sprzedaż zagraniczną przed 2021 r., ta data jest ważna, ponieważ oznacza zmianę logiki rozliczeń w e-commerce. Unia Europejska odeszła od podejścia, w którym część małych przesyłek importowych mogła funkcjonować w mniej przejrzystym systemie, a ciężar podatku często pojawiał się dopiero na późniejszym etapie dostawy. Od wejścia w życie pakietu VAT e-commerce wszystkie towary importowane do UE są zasadniczo objęte VAT, a IOSS stał się jednym z narzędzi pozwalających firmom rozliczać ten podatek w sposób bardziej uporządkowany. Dla polskiej firmy planującej ekspansję nie jest to więc temat historyczny ani formalna ciekawostka z 2021 r., ale część obecnego krajobrazu podatkowego sprzedaży transgranicznej. Jeżeli model biznesowy opiera się na wysyłce towarów spoza UE bezpośrednio do konsumentów, IOSS powinien zostać przeanalizowany na etapie projektowania procesu sprzedaży, a nie dopiero wtedy, gdy pojawią się pierwsze problemy z odprawą, dodatkowymi płatnościami po stronie klienta albo niespójnością danych w rozliczeniach VAT.

Od 1 lipca 2026 r. w kalkulacji kosztów importu niskowartościowych przesyłek trzeba dodatkowo uwzględnić tymczasową stałą należność celną w wysokości 3 EUR dla określonych towarów wprowadzanych do UE w małych przesyłkach o wartości rzeczywistej nieprzekraczającej 150 EUR. Ta zmiana nie znosi zasad VAT IOSS i nie powoduje, że procedura przestaje mieć zastosowanie do kwalifikujących się sprzedaży importowych B2C, ale wpływa na całkowity koszt sprowadzenia towaru oraz na sposób komunikowania ceny klientowi. Dla e-commerce oznacza to konieczność jeszcze dokładniejszego oddzielenia kilku poziomów kosztów: ceny produktu, VAT, kosztów dostawy, potencjalnych należności celnych i opłat pobieranych w procesie obsługi przesyłki. Jeżeli firma sprzedaje towary spoza UE do wielu państw członkowskich, nie powinna traktować IOSS wyłącznie jako tematu deklaracji VAT. To część szerszej architektury sprzedaży transgranicznej, w której cena, dane celne, odpowiedzialność platformy, obowiązki sprzedawcy i doświadczenie klienta muszą być ustawione spójnie od momentu zakupu do doręczenia paczki.

Źródła weryfikacyjne użyte wyłącznie do sprawdzenia aktualizacji na 2026 r.: Rada UE i Komisja Europejska potwierdzają wejście od 1 lipca 2026 r. tymczasowej należności celnej 3 EUR dla niskowartościowych przesyłek do 150 EUR, a polska KIS opisuje stosowanie tej należności przy przesyłkach o wartości rzeczywistej do 150 EUR.

Kiedy IOSS ma zastosowanie?

Warunki zastosowania IOSS

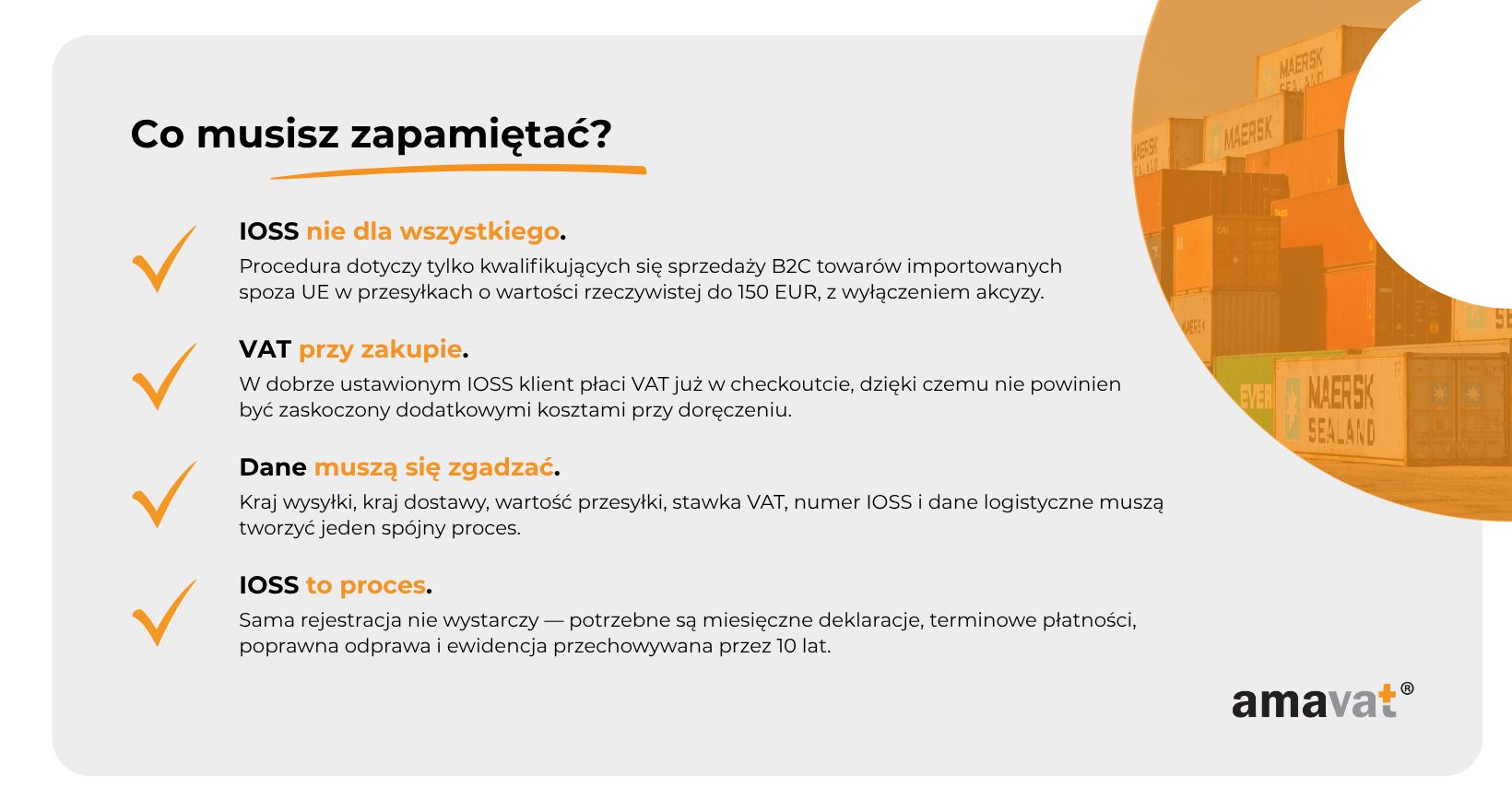

IOSS ma zastosowanie tylko wtedy, gdy kilka warunków występuje jednocześnie. Sama sprzedaż internetowa do klienta z innego kraju Unii Europejskiej nie wystarczy, żeby automatycznie mówić o procedurze importowej. Po pierwsze, sprzedaż musi być realizowana na rzecz konsumenta w UE, czyli zasadniczo w modelu B2C. Po drugie, towar musi być wysyłany z kraju lub terytorium spoza Unii Europejskiej bezpośrednio do klienta znajdującego się w państwie członkowskim. Po trzecie, przesyłka musi mieścić się w limicie 150 EUR, przy czym chodzi o wartość rzeczywistą towarów w przesyłce, a nie zawsze o pełną kwotę płaconą przez klienta razem z transportem, ubezpieczeniem lub dodatkowymi opłatami. Po czwarte, procedura nie obejmuje towarów akcyzowych, więc nie każdy produkt sprzedawany online będzie mógł zostać rozliczony w tym modelu. Już na tym etapie widać, że IOSS nie jest ogólną procedurą dla całej sprzedaży zagranicznej, ale rozwiązaniem dla konkretnego typu transakcji importowych.

Równie ważne są dwa kolejne elementy: VAT jest co do zasady pobierany od klienta w momencie sprzedaży, a następnie rozliczany przez sprzedawcę albo przez podmiot uznany za dostawcę, na przykład w określonych modelach sprzedaży przez interfejs elektroniczny lub marketplace. To właśnie moment poboru VAT odróżnia dobrze poukładany proces IOSS od sytuacji, w której klient dopiero przy doręczeniu dowiaduje się, że musi dopłacić podatek lub opłaty związane z importem. Dla firmy e-commerce oznacza to, że IOSS trzeba traktować nie tylko jako procedurę podatkową, ale jako część całego procesu sprzedażowego: od prezentacji ceny w sklepie, przez checkout, po dane przekazywane operatorowi logistycznemu i dokumentację potrzebną do odprawy. Jeżeli choć jeden z warunków nie jest spełniony, procedura może nie mieć zastosowania albo może wymagać dodatkowej analizy, szczególnie przy bardziej złożonych modelach sprzedaży, w których uczestniczy platforma, dostawca spoza UE, magazyn zewnętrzny i kilka państw docelowych jednocześnie.

Limit 150 EUR należy oceniać odrębnie dla każdej przesyłki, a nie jako miesięczny limit sprzedaży, limit na klienta czy prosty próg wartości całego kanału sprzedażowego. Jednocześnie nie powinno się sztucznie dzielić jednego zamówienia na kilka przesyłek tylko po to, aby zmieścić się w limicie IOSS. W modelach dropshippingowych i fulfillmentowych może to być szczególnie kuszące operacyjnie, bo system sprzedażowy, dostawca i operator logistyczny często pozwalają dzielić wysyłki według dostępności produktów albo lokalizacji magazynu. Podatkowo i celnie liczy się jednak rzeczywisty charakter transakcji, a nie sama techniczna decyzja o podziale paczek. Jeżeli jedno zamówienie zostaje rozbite w sposób sztuczny, bez uzasadnienia logistycznego lub biznesowego, może to zostać zakwestionowane. Dla firmy planującej ekspansję oznacza to konieczność ustawienia jasnych reguł już na poziomie koszyka, systemu zamówień i współpracy z dostawcami, ponieważ błędy w ocenie wartości przesyłki mogą powtarzać się masowo.

Co oznacza „państwo członkowskie konsumpcji”?

Państwo członkowskie konsumpcji to kraj Unii Europejskiej, do którego trafia przesyłka i w którym towar jest finalnie przeznaczony dla konsumenta. W prostym przykładzie, jeżeli polski sklep internetowy sprzedaje produkt klientowi indywidualnemu w Hiszpanii, a towar jest wysyłany bezpośrednio z kraju spoza UE do Hiszpanii, państwem członkowskim konsumpcji będzie Hiszpania. Nie decyduje tu kraj, w którym działa sprzedawca, ani kraj, w którym znajduje się dostawca, lecz miejsce zakończenia dostawy do konsumenta. To rozróżnienie ma duże znaczenie, ponieważ VAT w e-commerce transgranicznym jest co do zasady powiązany z krajem konsumpcji, czyli z miejscem, w którym klient faktycznie korzysta z zakupionego towaru. Dla przedsiębiorcy prowadzącego sprzedaż z Polski może to być na początku nieintuicyjne, bo firma zarządza sklepem, płatnościami i obsługą klienta z jednego miejsca, ale podatkowo każda dostawa do innego państwa UE może wymagać innej stawki VAT.

Dla polskiej firmy planującej ekspansję oznacza to konieczność patrzenia na sprzedaż nie tylko przez pryzmat własnej siedziby i jednego systemu księgowego, ale przez pryzmat rynków, do których trafiają paczki. Jeżeli sklep wysyła towary spoza UE do klientów w Niemczech, Czechach, Francji i Włoszech, to w praktyce ma do czynienia z różnymi państwami konsumpcji, a więc także z różnymi stawkami VAT i różnymi oczekiwaniami dotyczącymi poprawności rozliczenia. IOSS pozwala zebrać rozliczenie VAT od kwalifikujących się przesyłek w jednej procedurze, ale nie zwalnia z obowiązku prawidłowego ustalenia kraju konsumpcji oraz właściwej stawki podatku. Błąd na tym etapie może przełożyć się na nieprawidłową cenę w koszyku, niespójne dane w deklaracji i problemy przy późniejszej weryfikacji sprzedaży. Przy większej skali nie są to pojedyncze pomyłki, lecz powtarzalne odchylenia w danych, które mogą wpływać na raportowanie i rentowność całego kanału zagranicznego.

Co oznacza „państwo członkowskie identyfikacji”?

Państwo członkowskie identyfikacji to kraj Unii Europejskiej, w którym podatnik rejestruje się do procedury IOSS i przez który składa deklaracje oraz dokonuje płatności VAT należnego w ramach tej procedury. Można powiedzieć, że jest to administracyjny punkt kontaktu dla rozliczeń IOSS. Firma nie musi w tym zakresie prowadzić osobnych deklaracji w każdym państwie konsumpcji, o ile sprzedaż rzeczywiście mieści się w procedurze. Z perspektywy przedsiębiorcy to jedna z największych zalet tego rozwiązania: sprzedaż może trafiać do klientów w wielu krajach UE, ale raportowanie VAT od kwalifikujących się przesyłek importowych odbywa się przez jedno wybrane państwo członkowskie identyfikacji. Ta korzyść dotyczy jednak wyłącznie zakresu objętego IOSS, a nie całej działalności e-commerce. Jeżeli firma równolegle sprzedaje towary z magazynu w UE, realizuje dostawy B2B albo oferuje produkty przekraczające limit 150 EUR, konieczna może być osobna analiza innych obowiązków VAT.

Nie należy mylić tej wygody z całkowitym brakiem obowiązków. Państwo członkowskie identyfikacji nie przejmuje za firmę odpowiedzialności za poprawność danych, stawek VAT, klasyfikacji sprzedaży czy zgodności deklaracji z rzeczywistymi transakcjami. To sprzedawca albo podmiot uznany za dostawcę musi zadbać o to, aby sprzedaż została prawidłowo przypisana do państwa konsumpcji, aby VAT został pobrany w odpowiedniej wysokości i aby dane przekazane w deklaracji odpowiadały faktycznym zamówieniom. Dla średniego e-commerce oznacza to potrzebę uporządkowania systemów sprzedażowych, raportów, danych logistycznych i procesu księgowego. Sam wybór państwa identyfikacji nie rozwiązuje problemu, jeśli firma nie potrafi wiarygodnie ustalić, które przesyłki mieszczą się w IOSS, jaka jest ich wartość rzeczywista i kto w danym modelu odpowiada za rozliczenie VAT. W przypadku podmiotów spoza UE dodatkowo może pojawić się temat pośrednika IOSS, który zostanie szczegółowo omówiony w części dotyczącej rejestracji i obowiązków formalnych.

Kiedy IOSS nie zadziała?

IOSS nie jest procedurą dla każdej sprzedaży zagranicznej

IOSS nie jest uniwersalnym numerem do całego e-commerce. To procedura dla konkretnego scenariusza: importowanych przesyłek B2C o niskiej wartości. Jeżeli przesyłka przekracza limit 150 EUR wartości rzeczywistej, procedura IOSS nie będzie właściwa, nawet jeśli klient jest konsumentem z UE, a sprzedaż odbywa się przez sklep internetowy. W takim przypadku import i rozliczenie podatkowe trzeba analizować poza mechanizmem IOSS, z uwzględnieniem standardowych zasad celnych i VAT właściwych dla danego modelu. Podobnie będzie w przypadku towarów akcyzowych, które są wyłączone z procedury niezależnie od wartości przesyłki. Limit i rodzaj towaru są więc pierwszym filtrem, który powinien zostać sprawdzony jeszcze zanim firma zacznie projektować komunikację ceny, checkout i przepływ danych do operatora logistycznego. Przy ekspansji zagranicznej najlepiej traktować ten filtr jako element procesu sprzedaży, a nie jako ręczną kontrolę wykonywaną dopiero po przyjęciu zamówienia.

Procedura nie zadziała także wtedy, gdy sprzedaż nie jest sprzedażą B2C, czyli nie jest realizowana na rzecz konsumenta. W części modeli B2B mogą pojawić się zupełnie inne obowiązki, inne zasady dokumentowania i inny sposób rozliczania importu. IOSS nie obejmuje również sytuacji, w której towar znajduje się już w magazynie na terenie Unii Europejskiej, nawet jeśli wcześniej został sprowadzony z kraju trzeciego. Jeżeli produkt został zaimportowany do UE, a następnie jest sprzedawany klientom z magazynu w Polsce, Niemczech, Czechach czy innym państwie członkowskim, mówimy o innym scenariuszu podatkowym. Wtedy właściwa może być analiza procedury OSS, lokalnej rejestracji VAT albo innych obowiązków wynikających z miejsca magazynowania i kierunku sprzedaży, ale nie IOSS jako procedury importowej dla przesyłek wysyłanych bezpośrednio spoza UE do konsumenta. To jeden z najczęstszych błędów w rozwijających się firmach e-commerce, które łączą import, magazynowanie i sprzedaż wielokanałową.

Gdy VAT nie został pobrany przy sprzedaży

Jednym z warunków praktycznego działania IOSS jest pobranie VAT od klienta już w momencie sprzedaży. Jeżeli sklep pokazuje klientowi cenę bez właściwego VAT, przyjmuje płatność, a następnie próbuje potraktować przesyłkę jako objętą IOSS dopiero na etapie wysyłki lub odprawy, proces może być niespójny. Procedura została zaprojektowana tak, aby VAT był elementem transakcji od samego początku, a nie dodatkiem naprawianym po fakcie. Dla klienta oznacza to przejrzystą cenę przy zakupie, a dla firmy możliwość spójnego powiązania zamówienia, płatności, danych podatkowych i informacji przekazywanych do odprawy. Nie chodzi wyłącznie o formalność w deklaracji, ale o zgodność całego łańcucha: ceny widocznej w sklepie, kwoty zapłaconej przez klienta, danych przekazanych operatorowi logistycznemu i rozliczenia VAT w procedurze.

W średnim e-commerce problem często nie polega na tym, że firma nie zna ogólnej zasady, ale na tym, że jej systemy nie są do niej przygotowane. Sklep może mieć osobno ustawione ceny, osobno reguły podatkowe, osobno integrację z marketplace’em, osobno dane dla operatora logistycznego i osobno raport księgowy. Przy sprzedaży krajowej takie rozproszenie bywa niewygodne, ale jeszcze możliwe do ręcznego opanowania. Przy ekspansji zagranicznej szybko zaczyna tworzyć ryzyko. Jeżeli VAT ma zostać pobrany przy sprzedaży, system musi wiedzieć, dokąd trafia przesyłka, jaka jest wartość rzeczywista towaru, czy produkt kwalifikuje się do procedury, jaka stawka VAT obowiązuje w państwie konsumpcji i czy w danym kanale sprzedaży rozliczenia dokonuje sprzedawca, czy platforma uznana za dostawcę. Bez tego IOSS może istnieć formalnie, ale operacyjnie nie działać tak, jak powinien.

Sprzedaż przez marketplace lub interfejs elektroniczny

Szczególnej uwagi wymaga sprzedaż przez marketplace’y i inne interfejsy elektroniczne. W określonych modelach platforma może być uznana za podmiot odpowiedzialny za VAT, co oznacza, że to nie zawsze bezpośredni sprzedawca rozlicza daną transakcję w ramach IOSS. Dla przedsiębiorcy korzystającego z takiego kanału najważniejsze jest ustalenie, kto w konkretnym modelu jest traktowany jako dostawca dla celów VAT, który numer IOSS powinien zostać wykorzystany przy obsłudze przesyłki i jakie dane muszą zostać przekazane do procesu logistyczno-celnego. Nie wystarczy założyć, że skoro sprzedaż odbywa się przez platformę, to wszystkie obowiązki automatycznie przechodzą na operatora marketplace’u. Nie wystarczy też przyjąć odwrotnego założenia, że całość zawsze pozostaje po stronie sprzedawcy. Decydują warunki konkretnego modelu sprzedaży, rola platformy i sposób organizacji transakcji.

Dla polskiej firmy planującej ekspansję przez platformy sprzedażowe jest to szczególnie istotne, bo marketplace często daje szybki dostęp do zagranicznych klientów, ale jednocześnie wprowadza dodatkową warstwę odpowiedzialności i danych. Firma powinna wiedzieć, czy w danym kraju i kanale platforma rozlicza VAT jako podmiot uznany za dostawcę, czy sprzedawca ma własne obowiązki w tym zakresie, oraz jak wygląda przepływ informacji między zamówieniem, numerem IOSS, dokumentacją importową i raportem sprzedaży. Warto też pamiętać, że niektóre platformy nie ujawniają sprzedawcy swojego numeru IOSS, tylko przekazują go operatorowi logistycznemu w zamkniętym procesie. Błąd w tym obszarze może prowadzić do podwójnego naliczenia VAT, braku poboru podatku, nieprawidłowego wykorzystania numeru IOSS albo problemów przy odprawie. Z punktu widzenia klienta końcowego te niuanse są niewidoczne, ale skutki są bardzo konkretne: dodatkowe opłaty, opóźnienie dostawy, odmowa odbioru przesyłki albo reklamacja skierowana do sprzedawcy, nawet jeśli część procesu była obsługiwana przez platformę.

Gdy właściwa jest inna procedura niż IOSS

IOSS nie powinien być stosowany tam, gdzie charakter sprzedaży wskazuje na inną procedurę lub inny obowiązek podatkowy. Jeżeli towar znajduje się już w Unii Europejskiej i jest sprzedawany konsumentom w różnych państwach członkowskich, firma powinna przeanalizować, czy właściwa nie będzie procedura OSS, lokalna rejestracja VAT albo kombinacja różnych rozwiązań zależnie od struktury magazynowania i kierunków sprzedaży. Jeżeli firma posiada zapasy w kilku krajach, korzysta z fulfillmentu na terenie UE lub przemieszcza własne towary między magazynami, sama sprzedaż internetowa do konsumenta nie oznacza automatycznie IOSS. Kluczowe pytanie brzmi wtedy nie tylko „do jakiego kraju sprzedajemy?”, ale także „skąd fizycznie wysyłamy towar?” oraz „w którym momencie towar został zaimportowany do UE?”. Te pytania powinny pojawić się zanim firma zacznie skalować kampanie sprzedażowe na kolejne rynki.

Z perspektywy firmy rozwijającej handel transgraniczny najbezpieczniejsze podejście polega na oddzieleniu kilku scenariuszy, które na poziomie sklepu mogą wyglądać podobnie, ale podatkowo są różne. Klient widzi produkt, cenę, koszyk i dostawę. Firma musi natomiast wiedzieć, czy dany produkt jest wysyłany spoza UE bezpośrednio do konsumenta, czy z magazynu unijnego; czy wartość rzeczywista przesyłki mieści się w limicie 150 EUR; czy produkt nie jest objęty akcyzą; czy nabywcą jest konsument; czy VAT został pobrany przy sprzedaży; oraz czy w transakcji uczestniczy marketplace uznawany za dostawcę. Dopiero po zestawieniu tych elementów można odpowiedzieć, czy IOSS jest właściwym rozwiązaniem. W przeciwnym razie procedura może zostać zastosowana do transakcji, której nie obejmuje, albo pominięta tam, gdzie mogłaby uporządkować rozliczenia i poprawić doświadczenie klienta.

Sekcja „Czy to jest dla mnie?” — szybka diagnoza

Czy IOSS może dotyczyć Twojej firmy?

IOSS może dotyczyć Twojej firmy, jeżeli sprzedajesz towary klientom indywidualnym w Unii Europejskiej, a produkty są wysyłane bezpośrednio z kraju lub terytorium spoza UE. To typowy scenariusz dla e-commerce, który korzysta z dostawców z Chin, USA, Wielkiej Brytanii, z wyłączeniem sytuacji szczególnych, np. Irlandii Północnej, albo z innego państwa trzeciego i nie zawsze sprowadza towar najpierw do własnego magazynu w Polsce lub innym kraju członkowskim. Jeżeli klient kupuje produkt w sklepie internetowym, płaci za niego online, a przesyłka trafia do niego bezpośrednio spoza UE, warto sprawdzić, czy dana sprzedaż nie mieści się właśnie w procedurze IOSS. Dla firm planujących ekspansję zagraniczną jest to szczególnie ważne, ponieważ ten sam model może obejmować klientów w wielu państwach członkowskich, a każdy z tych krajów może mieć inną stawkę VAT i inne znaczenie jako państwo konsumpcji.

Drugim sygnałem, że IOSS może być właściwym rozwiązaniem, jest wartość przesyłek. Jeżeli większość Twoich zamówień obejmuje towary o wartości rzeczywistej do 150 EUR, a produkty nie są objęte akcyzą, procedura może pomóc uporządkować pobór i rozliczenie VAT. Warto jednak patrzeć nie tylko na średnią wartość koszyka, ale na konkretne przesyłki i sposób ich kompletowania. Limit 150 EUR należy analizować dla konkretnej przesyłki, a nie dla całkowitej wartości sprzedaży klienta w danym okresie. Sklep może mieć wiele tanich produktów, ale jeżeli klient kupuje kilka z nich w jednym zamówieniu, wartość rzeczywista przesyłki może przekroczyć limit. Z drugiej strony koszt transportu nie zawsze oznacza automatycznie, że limit został przekroczony, ponieważ dla IOSS kluczowa jest wartość rzeczywista samych towarów w przesyłce, ustalana według właściwych zasad. To drobne rozróżnienie może mieć duże znaczenie przy produktach o niskiej cenie jednostkowej, ale wysokich kosztach dostawy.

Kiedy odpowiedź brzmi najczęściej: tak?

Odpowiedź najczęściej brzmi „tak, warto przeanalizować IOSS”, gdy firma prowadzi sprzedaż B2C do klientów w UE, a towary fizycznie ruszają do tych klientów spoza Unii. Dotyczy to na przykład sklepów, które sprzedają akcesoria, elektronikę użytkową, elementy wyposażenia domu, produkty lifestyle’owe, części zamienne, gadżety, drobne produkty specjalistyczne albo inne towary o relatywnie niskiej wartości jednostkowej, wysyłane bezpośrednio od pozaunijnego dostawcy. W takim modelu klient oczekuje, że cena widoczna w koszyku będzie ceną końcową, a dostawa nie zakończy się dodatkowym rachunkiem przy odbiorze. IOSS może pomóc ustawić ten proces bardziej przewidywalnie, ponieważ VAT jest co do zasady pobierany już przy sprzedaży, a następnie rozliczany w ramach jednej procedury dla kwalifikujących się transakcji.

Dla polskiej średniej firmy e-commerce kluczowe pytanie nie brzmi więc wyłącznie „czy sprzedajemy za granicę?”, ale „skąd wysyłamy towar, komu sprzedajemy i jaka jest wartość rzeczywista przesyłki?”. Jeżeli firma rośnie, testuje kolejne rynki i chce uniknąć osobnego analizowania każdego pojedynczego kraju dopiero wtedy, gdy pojawi się problem z dostawą, IOSS może być elementem porządkowania sprzedaży transgranicznej. Nie zastąpi całej strategii VAT, ale może ograniczyć chaos w konkretnym obszarze: sprzedaży importowych przesyłek B2C o wartości rzeczywistej do 150 EUR. To szczególnie ważne wtedy, gdy firma inwestuje w reklamy zagraniczne, tłumaczenia sklepu, lokalne metody płatności i obsługę klienta, ale jednocześnie nadal wysyła część asortymentu bezpośrednio spoza UE. W takim układzie podatki i logistyka muszą być przygotowane równie dobrze jak marketing.

Kiedy odpowiedź brzmi: raczej nie?

IOSS raczej nie będzie właściwym rozwiązaniem, jeżeli sprzedajesz towary, które znajdują się już w magazynie na terenie Unii Europejskiej. W takim przypadku nie mówimy o sprzedaży na odległość towarów importowanych bezpośrednio do konsumenta, tylko o sprzedaży z zapasu znajdującego się w UE. To może oznaczać obowiązki w ramach OSS, lokalnych rejestracji VAT albo innych rozliczeń zależnych od tego, gdzie znajduje się magazyn, gdzie trafia klient i jak zorganizowany jest przepływ towarów. Dla firm, które rozwijają fulfillment w kilku krajach albo korzystają z centrów logistycznych na terenie UE, to rozróżnienie jest krytyczne. Ten sam produkt może raz podlegać analizie pod kątem IOSS, jeśli jedzie bezpośrednio spoza UE do konsumenta, a innym razem zupełnie innej analizie, jeśli najpierw został wprowadzony do obrotu i zmagazynowany w państwie członkowskim.

IOSS nie będzie też odpowiednią procedurą dla przesyłek przekraczających 150 EUR wartości rzeczywistej, dla towarów akcyzowych oraz dla sprzedaży, która nie jest realizowana na rzecz konsumentów. Jeżeli firma sprzedaje głównie do innych przedsiębiorców, wystawia dokumenty dla podatników VAT i działa w typowym modelu B2B, trzeba analizować inne zasady. Podobnie będzie w przypadku produktów, których wartość jednostkowa jest wysoka i już pojedyncza sztuka przekracza limit IOSS. W takich sytuacjach próba dopasowania procedury na siłę może przynieść więcej ryzyka niż korzyści, bo problem nie polega na braku rejestracji do IOSS, lecz na tym, że dana transakcja nie mieści się w zakresie procedury. Dobra diagnoza zaczyna się więc od wykluczenia błędnych scenariuszy: magazynu w UE, zbyt wysokiej wartości przesyłki, akcyzy, sprzedaży B2B i modeli, w których obowiązki VAT przejmuje inny podmiot.

Co, jeśli sprzedajesz przez marketplace?

Sprzedaż przez marketplace wymaga osobnej ostrożności, ponieważ w określonych modelach to platforma, a nie bezpośredni sprzedawca, może być uznana za podmiot odpowiedzialny za VAT. Dla przedsiębiorcy nie oznacza to jednak, że temat można automatycznie pominąć. Trzeba sprawdzić, kto w konkretnym kanale sprzedaży pobiera VAT od klienta, kto odpowiada za jego rozliczenie, który numer IOSS powinien zostać wykorzystany przy obsłudze przesyłki i jakie dane trafiają do operatora logistycznego. W praktyce platforma może zarządzać częścią procesu w sposób niewidoczny dla sprzedawcy, na przykład przekazując numer IOSS bezpośrednio w zamkniętym przepływie danych. To nie zwalnia firmy z potrzeby zrozumienia, jak wygląda odpowiedzialność w danym modelu, szczególnie jeżeli równolegle sprzedaje przez własny sklep internetowy i przez kilka zewnętrznych kanałów.

Dla firmy planującej ekspansję sprzedaż przez marketplace jest często szybkim sposobem na wejście na nowe rynki, ale szybki dostęp do klienta nie oznacza prostszego rozliczenia. Może się okazać, że część sprzedaży jest rozliczana przez platformę, część przez sprzedawcę, część dotyczy towarów wysyłanych spoza UE, a część z magazynu unijnego. Bez rozdzielenia tych scenariuszy raportowanie VAT i dane logistyczne szybko stają się nieczytelne. Dlatego przy marketplace’ach warto patrzeć nie tylko na regulamin sprzedaży, ale także na faktyczny przepływ transakcji: kto pokazuje cenę z VAT, kto pobiera płatność, kto jest uznany za dostawcę, kto przekazuje dane do odprawy i kto odpowiada za ewentualne błędy. Dopiero wtedy można ocenić, czy IOSS dotyczy Twojej firmy bezpośrednio, pośrednio przez platformę, czy w danym przypadku nie ma zastosowania.

Jak szybko ocenić własny model sprzedaży?

Najprostsza diagnoza polega na przejściu przez kilka pytań dotyczących realnego przepływu towaru i płatności. Trzeba ustalić, z jakiego kraju wysyłany jest produkt, do jakiego państwa UE trafia przesyłka, czy nabywcą jest konsument, jaka jest wartość rzeczywista towarów w przesyłce, czy produkt nie jest objęty akcyzą oraz kto pobiera VAT w momencie sprzedaży. Warto również sprawdzić, czy sprzedaż odbywa się przez własny sklep, marketplace czy oba kanały równolegle, ponieważ odpowiedzialność za VAT może wyglądać inaczej w zależności od interfejsu elektronicznego i warunków transakcji. Taka diagnoza nie powinna być jednorazową notatką przygotowaną przy rejestracji, ale częścią stałego zarządzania sprzedażą zagraniczną, szczególnie gdy firma dodaje nowe produkty, nowych dostawców albo nowe rynki.

Jeżeli nie masz pewności, czy Twój model sprzedaży podpada pod IOSS, warto przeanalizować kraj wysyłki, kraj dostawy, wartość przesyłki, status nabywcy i sposób poboru VAT. W średniej firmie e-commerce taka analiza powinna objąć nie tylko księgowość, ale także osoby odpowiedzialne za logistykę, platformy sprzedażowe, konfigurację sklepu, ceny i raportowanie. IOSS działa poprawnie wtedy, gdy wszystkie te obszary mówią tym samym językiem danych. Jeżeli dział sprzedaży widzi zamówienie, logistyka widzi paczkę, księgowość widzi deklarację, a marketplace widzi transakcję według własnych zasad, łatwo o rozjazd. Celem szybkiej diagnozy nie jest więc wyłącznie odpowiedź „tak” albo „nie”, ale zrozumienie, które części sprzedaży kwalifikują się do IOSS, które wymagają innej procedury, a które powinny zostać wyłączone z tego modelu już na poziomie procesu.

Jak działa IOSS krok po kroku?

Krok 1 — Rejestracja do IOSS

Pierwszym etapem jest rejestracja do procedury IOSS w jednym państwie członkowskim identyfikacji. To państwo staje się administracyjnym punktem obsługi dla rozliczeń VAT w ramach tej procedury, co oznacza, że podatnik składa deklaracje i dokonuje płatności przez jeden wybrany system, zamiast prowadzić osobne rozliczenia dla każdej kwalifikującej się sprzedaży importowej w państwie konsumpcji. Dla polskiej firmy może to być istotne uproszczenie, ale tylko wtedy, gdy sprzedaż rzeczywiście mieści się w zakresie IOSS. Rejestracja sama w sobie nie sprawia, że wszystkie transakcje zagraniczne automatycznie podlegają tej procedurze. Nadal trzeba rozdzielić towary wysyłane spoza UE od towarów z magazynu unijnego, sprzedaż B2C od B2B, przesyłki do 150 EUR od przesyłek powyżej limitu oraz produkty objęte akcyzą od tych, które mogą korzystać z IOSS.

W praktyce rejestracja powinna być poprzedzona uporządkowaniem modelu sprzedaży. Firma powinna wiedzieć, jakie produkty będą objęte procedurą, z jakich krajów będą wysyłane, do jakich państw UE trafiają klienci, kto pobiera VAT i czy w transakcji uczestniczy platforma uznana za dostawcę. W przypadku podmiotów spoza UE często pojawia się również temat pośrednika IOSS, który działa na rzecz podatnika w zakresie określonych obowiązków. Podmioty spoza UE co do zasady korzystają z pośrednika IOSS, chyba że spełniają warunki pozwalające na skorzystanie z wyjątków przewidzianych w przepisach. Dla firmy z Polski ważne jest natomiast to, aby rejestracja nie była traktowana jako oderwana czynność administracyjna, ale jako początek stałego procesu raportowania. Od tego momentu sklep powinien być w stanie odróżniać sprzedaż objętą IOSS od pozostałych transakcji, ponieważ późniejsza deklaracja i płatność VAT będą opierały się na danych zbieranych już w chwili przyjęcia zamówienia.

Krok 2 — Pobranie VAT przy sprzedaży

Drugim krokiem jest pobranie VAT od klienta w momencie sprzedaży. W dobrze ustawionym procesie klient powinien widzieć cenę zawierającą właściwy VAT już podczas składania zamówienia, a nie dowiadywać się o podatku dopiero przy doręczeniu przesyłki. To jedna z najważniejszych funkcji IOSS z perspektywy doświadczenia zakupowego. Klient kupujący produkt z zagranicznego sklepu albo od sprzedawcy korzystającego z pozaunijnego magazynu zwykle nie chce analizować, czy przesyłka podlega importowi, kto zgłasza ją do odprawy i kiedy zostanie naliczony VAT. Chce wiedzieć, ile zapłaci i czy dostawa przebiegnie zgodnie z informacją podaną w sklepie. Pobranie VAT przy sprzedaży pozwala ograniczyć ryzyko zaskoczenia po stronie klienta i zmniejsza prawdopodobieństwo reklamacji związanych z dodatkowymi kosztami.

Dla sprzedawcy ten krok wymaga prawidłowej konfiguracji cen, stawek VAT i danych o kraju dostawy. Jeżeli klient z Niemiec, Francji, Czech i Hiszpanii kupuje ten sam produkt, właściwa stawka VAT może być różna w zależności od państwa konsumpcji, czyli kraju, do którego trafia przesyłka. System sprzedażowy musi więc rozpoznawać miejsce dostawy i przypisywać właściwą stawkę podatku, a następnie zachować te dane w sposób przydatny do raportowania. Jeżeli sprzedaż odbywa się przez marketplace, trzeba dodatkowo sprawdzić, czy VAT pobiera platforma jako podmiot uznany za dostawcę, czy obowiązek pozostaje po stronie sprzedawcy. Bez tego łatwo o sytuację, w której VAT zostanie naliczony nieprawidłowo, naliczony podwójnie albo nie zostanie pobrany wcale. IOSS działa najlepiej wtedy, gdy podatek jest elementem koszyka od początku, a nie korektą wykonywaną po zamówieniu.

Krok 3 — Przekazanie numeru IOSS do odprawy

Trzecim krokiem jest prawidłowe wykorzystanie numeru IOSS w procesie logistyczno-celnym. Numer ten musi zostać przekazany w taki sposób, aby operator obsługujący przesyłkę i proces importowy mógł prawidłowo zidentyfikować, że VAT został pobrany przy sprzedaży i będzie rozliczony w ramach procedury. Nie chodzi o to, aby numer IOSS był widoczny dla klienta albo przypadkowo publikowany w dokumentach handlowych. Chodzi o to, aby trafił do właściwego miejsca w łańcuchu danych, zgodnie z wymaganiami procesu odprawy. Dla firmy e-commerce jest to często element niedoceniany, ponieważ rejestracja i naliczenie VAT wydają się sprawami podatkowymi, a przekazanie numeru do odprawy traktowane jest jako detal techniczny. W praktyce właśnie ten detal może zdecydować o tym, czy przesyłka zostanie obsłużona zgodnie z założeniami.

Przy większej skali sprzedaży numer IOSS powinien być częścią kontrolowanego przepływu informacji między sklepem, systemem zamówień, operatorem logistycznym, dostawcą spoza UE i ewentualnie marketplace’em. Jeżeli dane są przekazywane ręcznie, przez pliki eksportowane z różnych systemów albo przez kilku pośredników, rośnie ryzyko pomyłek. Przy sprzedaży przez platformę dodatkowo może się zdarzyć, że sprzedawca nie otrzymuje numeru IOSS platformy bezpośrednio, ponieważ jest on przekazywany operatorowi logistycznemu w zamkniętym procesie. Dlatego ważne jest nie tylko pytanie, jaki numer IOSS istnieje, ale który numer powinien zostać wykorzystany przy obsłudze konkretnej przesyłki i kto odpowiada za jego prawidłowe przekazanie. Brak spójności na tym etapie może prowadzić do opóźnień, dodatkowych opłat i sytuacji, w której klient traci zaufanie do sklepu, mimo że problem powstał w zapleczu danych.

Krok 4 — Miesięczna deklaracja VII-DO

W Polsce rozliczenie IOSS odbywa się przez miesięczną deklarację VII-DO. Deklarację składa podatnik zidentyfikowany do procedury importu albo pośrednik działający na jego rzecz. Deklarację VII-DO składa się za okresy miesięczne, niezależnie od tego, czy przedsiębiorca rozlicza krajowy VAT miesięcznie czy kwartalnie. Jej celem jest wykazanie sprzedaży objętej IOSS oraz podatku należnego w odniesieniu do poszczególnych państw członkowskich konsumpcji. Dla firmy oznacza to, że dane zbierane w sklepie, marketplace’u, systemie płatności i logistyce muszą być możliwe do przekształcenia w poprawną deklarację. Nie wystarczy znać łącznej sprzedaży zagranicznej. Trzeba wiedzieć, które transakcje rzeczywiście kwalifikują się do IOSS, do jakiego kraju trafiła przesyłka, jaka była wartość rzeczywista towaru, jaka stawka VAT została zastosowana i jaka kwota podatku została pobrana od klienta. Nawet przy braku sprzedaży w danym okresie może być wymagana deklaracja zerowa, dlatego obsługa IOSS powinna być wpisana w stały kalendarz rozliczeniowy firmy.

W praktyce deklaracja miesięczna jest testem jakości całego procesu sprzedażowego. Jeżeli na etapie zamówienia dane były niepełne, na etapie wysyłki niespójne, a na etapie raportowania połączone ręcznie z kilku źródeł, przygotowanie deklaracji może wymagać czasochłonnych korekt. Dla średniego e-commerce, który obsługuje setki lub tysiące przesyłek miesięcznie, takie ręczne poprawianie danych szybko staje się ryzykiem operacyjnym. Deklaracja VII-DO powinna wynikać z uporządkowanego systemu, a nie z jednorazowej akcji ratunkowej pod koniec miesiąca. Warto też pamiętać, że rozliczenie w jednym państwie identyfikacji nie oznacza jednego podatku według jednej stawki. Sprzedaż może dotyczyć wielu państw konsumpcji, a każde z nich może wymagać przypisania właściwej stawki VAT. Dlatego poprawna deklaracja zaczyna się znacznie wcześniej niż w dziale księgowym: zaczyna się w danych produktu, koszyku i procesie dostawy.

Podatnicy korzystający z IOSS są zobowiązani do przechowywania ewidencji dotyczącej transakcji objętych procedurą przez 10 lat i udostępniania jej na żądanie organów podatkowych. To obowiązek, który ma bardzo praktyczne znaczenie, ponieważ firma musi być w stanie odtwóorzyć nie tylko kwoty wykazane w deklaracji, ale także dane stojące za każdą transakcją: państwo konsumpcji, wartość przesyłki, zastosowaną stawkę VAT, kwotę pobranego podatku oraz informacje pozwalające powiązać sprzedaż z wysyłką i rozliczeniem. Przy małej skali można mieć wrażenie, że wystarczy eksport zamówień z systemu sklepowego. Przy ekspansji zagranicznej to zwykle za mało. Ewidencja powinna być zaprojektowana tak, aby wytrzymała nie tylko bieżące księgowanie, ale również kontrolę po kilku latach, gdy zespół, systemy, operatorzy logistyczni i kanały sprzedaży mogą wyglądać zupełnie inaczej niż w momencie zawierania transakcji.

Krok 5 — Płatność VAT

Ostatnim etapem jest terminowa płatność VAT wynikającego z deklaracji IOSS. Podatek pobrany od klientów przy sprzedaży nie jest dodatkową marżą sklepu ani buforem finansowym, którym można swobodnie zarządzać. To kwota należna do rozliczenia w procedurze, dlatego firma powinna od początku traktować ją jako zobowiązanie podatkowe. Przy większej skali sprzedaży zagranicznej szczególnie ważne jest oddzielenie kwot netto, VAT, kosztów dostawy, opłat logistycznych i ewentualnych innych kosztów importu. Bez takiego rozdzielenia łatwo błędnie ocenić rentowność rynku, kampanii reklamowej albo konkretnej grupy produktów. Sklep może mieć wysokie przychody brutto, ale po uwzględnieniu VAT, kosztów dostawy, zwrotów i obsługi importu marża może wyglądać zupełnie inaczej.

Płatność VAT powinna być spójna z deklaracją oraz z danymi sprzedażowymi i celnymi. Jeżeli firma wykazuje określoną sprzedaż w deklaracji, a jednocześnie dane logistyczne wskazują inne wartości, inne kraje dostawy lub inne numery przesyłek, powstaje ryzyko rozbieżności, które trzeba będzie wyjaśniać. Dlatego IOSS nie powinien być obsługiwany wyłącznie jako zadanie księgowe wykonywane raz w miesiącu. To proces, który wymaga współpracy między sprzedażą, logistyką, księgowością, osobami odpowiedzialnymi za platformy i systemami IT. Dobrze ustawiona płatność VAT jest ostatnim elementem łańcucha, który zaczyna się w momencie, gdy klient widzi cenę w sklepie. Jeżeli każdy wcześniejszy krok był poprawny, płatność jest naturalnym zakończeniem procesu. Jeżeli wcześniejsze dane były niespójne, płatność staje się miejscem, w którym wszystkie błędy zaczynają być widoczne.

Opóźnienia w płatności lub deklarowaniu mogą skutkować wykluczeniem z procedury IOSS, a w konsekwencji koniecznością rozliczania importu według zasad ogólnych. To ważne, ponieważ IOSS nie jest rejestracją raz na zawsze ani statusem, który można utrzymać niezależnie od jakości rozliczeń. Procedura daje firmie realne uproszczenie, ale w zamian wymaga regularności, spójnych danych i terminowego działania. Dla przedsiębiorcy rozwijającego sprzedaż transgraniczną oznacza to, że IOSS powinien mieć właściciela procesu po stronie firmy, jasno ustalony kalendarz rozliczeń oraz kontrolę nad tym, czy dane z systemów sprzedażowych, marketplace’ów i logistyki rzeczywiście pozwalają prawidłowo wyliczyć i zapłacić VAT. W przeciwnym razie rozwiązanie, które miało uporządkować ekspansję, może stać się źródłem dodatkowych kosztów i ryzyk operacyjnych.

Rejestracja do IOSS: kto, gdzie i przez kogo?

Kto może zarejestrować się do IOSS?

Do IOSS mogą rejestrować się podmioty, które uczestniczą w sprzedaży na odległość towarów importowanych i chcą rozliczać VAT od kwalifikujących się przesyłek w ramach procedury importu. W praktyce mogą to być sprzedawcy z Unii Europejskiej, którzy prowadzą e-commerce i wysyłają towary bezpośrednio spoza UE do konsumentów w państwach członkowskich, na przykład wtedy, gdy korzystają z dostawcy lub magazynu pozaunijnego. Może to dotyczyć również sprzedawców spoza UE, którzy kierują sprzedaż do klientów unijnych, choć w ich przypadku zwykle pojawia się dodatkowy temat pośrednika IOSS. W określonych przypadkach do IOSS mogą rejestrować się również interfejsy elektroniczne, w tym marketplace’y, które dla celów VAT są uznawane za dostawcę towarów. Z punktu widzenia przedsiębiorcy najważniejsze jest więc nie tylko pytanie, kto formalnie może się zarejestrować, ale także kto w konkretnym modelu sprzedaży jest odpowiedzialny za VAT.

Dla polskiej firmy e-commerce planującej ekspansję rejestracja do IOSS powinna wynikać z analizy faktycznego przepływu towaru, a nie z samego zamiaru sprzedaży zagranicznej. Jeżeli sklep sprzedaje klientom w UE produkty wysyłane z magazynu w Polsce, procedura importu nie będzie właściwym narzędziem dla takiej sprzedaży, nawet jeśli klient znajduje się w innym państwie członkowskim. Jeżeli jednak część asortymentu jest wysyłana bezpośrednio spoza UE do konsumentów w różnych krajach, IOSS może stać się ważnym elementem modelu operacyjnego. Trzeba przy tym oddzielić sprzedaż realizowaną przez własny sklep od sprzedaży przez marketplace, ponieważ platforma może w pewnych sytuacjach działać jako podmiot uznany za dostawcę. W takim przypadku firma powinna sprawdzić, czy sama rozlicza VAT w IOSS, czy robi to platforma, oraz który numer IOSS powinien zostać wykorzystany przy obsłudze konkretnej przesyłki.

Kiedy potrzebny jest pośrednik IOSS?

Pośrednik IOSS jest szczególnie istotny dla podmiotów, które nie mają siedziby w Unii Europejskiej, ale sprzedają towary konsumentom w UE w modelu kwalifikującym się do procedury importu. Takie firmy co do zasady korzystają z pośrednika IOSS, chyba że spełniają warunki pozwalające na skorzystanie z wyjątków przewidzianych w przepisach. Pośrednik działa na rzecz podatnika w zakresie obowiązków związanych z procedurą, co może obejmować rejestrację, składanie deklaracji, rozliczanie VAT i kontakt z administracją podatkową. Dla sprzedawcy spoza UE jest to nie tylko formalny przedstawiciel, ale często kluczowy element całego procesu zgodności. Jeżeli firma nie ma w UE własnej struktury, a chce obsługiwać klientów unijnych w sposób przewidywalny, rola pośrednika może mieć bezpośredni wpływ na to, czy procedura IOSS będzie działała poprawnie w praktyce.

Dla polskich przedsiębiorców ten temat również ma znaczenie, nawet jeżeli ich firma ma siedzibę w UE i sama nie potrzebuje pośrednika. W wielu modelach e-commerce w łańcuchu sprzedaży pojawia się podmiot spoza UE: dostawca, producent, operator fulfillmentu, sprzedawca na marketplace albo partner odpowiedzialny za wysyłkę. Jeżeli taki podmiot rozlicza VAT przez IOSS, warto rozumieć, kto formalnie odpowiada za procedurę, kto składa deklaracje, czyj numer IOSS jest wykorzystywany i jakie dane muszą zostać przekazane do odprawy. Brak tej wiedzy może prowadzić do błędnych założeń po stronie polskiego sklepu, zwłaszcza gdy firma łączy własną sprzedaż, dropshipping, marketplace i dostawy realizowane z różnych lokalizacji. Pośrednik IOSS nie jest więc wyłącznie tematem dla firm spoza UE. To element, który może wpływać na cały łańcuch odpowiedzialności w sprzedaży transgranicznej.

Jakie formularze mogą pojawić się w Polsce?

W Polsce przy procedurze IOSS mogą pojawić się przede wszystkim formularze związane ze zgłoszeniem podatnika, zgłoszeniem pośrednika oraz comiesięcznym rozliczeniem VAT. Formularz VII-R IOSS dotyczy zgłoszenia podatnika informującego w zakresie szczególnej procedury importu. Formularz VII-RP IOSS dotyczy zgłoszenia pośrednika, który działa w ramach tej procedury. Formularz VII-DO IOSS jest natomiast deklaracją służącą do rozliczania podatku VAT w zakresie procedury importu. Deklaracja VII-DO jest składana miesięcznie. Z perspektywy przedsiębiorcy warto traktować te formularze nie jako oderwane dokumenty administracyjne, ale jako trzy różne momenty procesu: wejście do procedury, ewentualne ustanowienie lub działanie pośrednika oraz regularne raportowanie sprzedaży objętej IOSS.

Dla średniej firmy e-commerce najważniejsze jest to, że formularze nie zastępują poprawnego procesu zbierania danych. Zgłoszenie do procedury może zostać złożone prawidłowo, ale jeśli sklep nie potrafi później rozpoznać transakcji objętych IOSS, ustalić państwa konsumpcji, przypisać właściwej stawki VAT i powiązać zamówienia z przesyłkami, sama rejestracja nie wystarczy. Deklaracja VII-DO opiera się na danych miesięcznych, dlatego firma powinna już na etapie konfiguracji sklepu i logistyki wiedzieć, które informacje będą potrzebne do raportowania. W praktyce oznacza to konieczność współpracy między księgowością, logistyką, osobami odpowiedzialnymi za marketplace’y i zespołem technicznym. IOSS jest procedurą podatkową, ale jej poprawna obsługa zależy od jakości danych operacyjnych, które powstają znacznie wcześniej niż sama deklaracja.

IOSS a OSS — czym to się różni?

Dlaczego OSS i IOSS są tak często mylone?

OSS i IOSS są często mylone, ponieważ oba rozwiązania należą do rodziny procedur One Stop Shop i oba mają upraszczać rozliczanie VAT w sprzedaży transgranicznej. W obu przypadkach chodzi o to, aby przedsiębiorca nie musiał dla każdej kwalifikującej się transakcji prowadzić osobnego, pełnego procesu rozliczeniowego w każdym państwie konsumpcji. Podobieństwo nazw bywa jednak zwodnicze, bo zakres obu procedur jest inny. OSS może obejmować między innymi wewnątrzwspólnotową sprzedaż towarów na odległość oraz określone usługi świadczone na rzecz konsumentów w innych państwach członkowskich, natomiast IOSS dotyczy importu towarów spoza UE w przesyłkach o wartości rzeczywistej nieprzekraczającej 150 EUR. Najprostsze rozróżnienie zaczyna się więc od pytania, gdzie znajduje się towar w momencie sprzedaży i skąd fizycznie trafia do klienta.

Dla przedsiębiorcy prowadzącego e-commerce różnica między OSS i IOSS nie jest akademicka. Jeżeli firma sprzedaje towar z magazynu w Polsce do konsumenta w Niemczech, analizujemy inny scenariusz niż wtedy, gdy ten sam produkt jest wysyłany bezpośrednio z kraju trzeciego do klienta w Niemczech. Na stronie sklepu obie transakcje mogą wyglądać podobnie: klient wybiera produkt, płaci online i czeka na paczkę. Podatkowo są to jednak dwa różne procesy. OSS może być właściwy dla sprzedaży wewnątrzunijnej, gdy towar znajduje się już w UE, natomiast IOSS jest procedurą importową dla kwalifikujących się niskowartościowych przesyłek wysyłanych spoza UE. Jeżeli firma nie rozdziela tych modeli w danych, może błędnie przypisać transakcje do niewłaściwej procedury, a później mieć problem z deklaracją, odprawą lub komunikacją ceny klientowi.

Kiedy mówimy o OSS, a kiedy o IOSS?

O OSS warto myśleć wtedy, gdy firma sprzedaje konsumentom w różnych państwach UE towary znajdujące się już na terenie Unii albo świadczy usługi objęte zakresem tej procedury. Przykładem może być polski sklep, który ma magazyn w Polsce i wysyła towary do klientów indywidualnych w Czechach, Niemczech, Francji czy Hiszpanii. Towar nie jest wtedy importowany bezpośrednio do klienta z kraju trzeciego, lecz przemieszcza się w ramach obrotu unijnego. W takim modelu IOSS nie jest właściwy, bo nie występuje sprzedaż na odległość towarów importowanych w rozumieniu procedury importu. Pojawia się natomiast pytanie, czy sprzedaż może być rozliczana przez OSS, czy potrzebne są lokalne rejestracje VAT, na przykład ze względu na magazynowanie towarów w innym państwie członkowskim.

O IOSS mówimy wtedy, gdy klient z UE kupuje towar, który jest wysyłany bezpośrednio spoza Unii Europejskiej, przesyłka mieści się w limicie 150 EUR wartości rzeczywistej, towar nie jest objęty akcyzą, a sprzedaż ma charakter B2C. To procedura stworzona dla importu małych przesyłek, a nie dla całego handlu międzynarodowego. Jeżeli polska firma sprzedaje klientom w UE produkty wysyłane bezpośrednio z państwa trzeciego, IOSS może pomóc pobrać VAT przy sprzedaży i rozliczyć go w jednym państwie członkowskim identyfikacji. Jeżeli jednak ten sam produkt najpierw trafia do magazynu w Polsce lub innym kraju UE, a dopiero potem jest sprzedawany klientowi, procedura importowa nie będzie już pasowała do tej konkretnej dostawy. Dla firm łączących różne modele fulfillmentu to rozróżnienie powinno być zapisane w procesie, a nie rozstrzygane ręcznie przy każdej wysyłce.

Limit 150 EUR jako granica między procedurami

Jedną z najbardziej praktycznych różnic między OSS i IOSS jest znaczenie limitu 150 EUR. W IOSS limit wartości rzeczywistej przesyłki jest warunkiem podstawowym. Jeżeli wartość rzeczywista towarów w przesyłce przekracza 150 EUR, procedura importu nie ma zastosowania, nawet jeśli pozostałe elementy transakcji wyglądają podobnie: klient jest konsumentem, mieszka w UE, zakup odbył się online, a towar przyjeżdża spoza Unii. W OSS limit 150 EUR nie pełni takiej funkcji, ponieważ procedura dotyczy innego typu sprzedaży. To właśnie dlatego nie można mechanicznie przenosić zasad z jednej procedury na drugą. Obie służą uproszczeniu VAT, ale każda robi to w innym obszarze.

Dla e-commerce oznacza to konieczność dokładnego oznaczenia scenariuszy sprzedaży w systemach. Produkt o wartości 40 EUR wysyłany spoza UE do konsumenta może kwalifikować się do analizy pod kątem IOSS, ale ten sam produkt wysyłany z magazynu w Polsce do konsumenta w UE będzie wymagał spojrzenia przez pryzmat OSS lub innych obowiązków VAT. Produkt o wartości 300 EUR wysyłany spoza UE nie zmieści się w IOSS, mimo że nadal jest sprzedażą internetową do konsumenta. W firmie, która ma szeroki katalog produktów i kilka źródeł wysyłki, takie rozróżnienia muszą być obsługiwane przez dane: wartość rzeczywistą przesyłki, kraj wysyłki, kraj dostawy, status nabywcy i typ produktu. Bez tego łatwo pomylić procedurę, szczególnie gdy decyzje podejmowane są dopiero na końcu miesiąca podczas przygotowywania deklaracji.

Deklaracje i rozliczenia w Polsce

W Polsce różnica między OSS i IOSS widoczna jest również w formularzach deklaracyjnych. Dla procedury importu IOSS właściwa jest deklaracja VII-DO. W przypadku OSS mogą pojawić się inne deklaracje, takie jak VIU-DO dla procedury unijnej albo VIN-DO dla procedury nieunijnej, zależnie od tego, z jakim rodzajem procedury mamy do czynienia. Dla przedsiębiorcy nie chodzi jednak o zapamiętanie samych skrótów formularzy, lecz o zrozumienie, że każda deklaracja odpowiada innemu zakresowi sprzedaży. Jeżeli firma błędnie przypisze transakcje importowe do logiki OSS albo sprzedaż z magazynu unijnego do logiki IOSS, problem nie będzie wyłącznie formalny. Będzie dotyczył całego sposobu raportowania VAT.

W praktyce księgowość powinna otrzymywać dane już rozdzielone według właściwych scenariuszy. Sprzedaż z magazynu w UE, sprzedaż importowa do 150 EUR, sprzedaż powyżej 150 EUR, transakcje przez marketplace i sprzedaż B2B nie powinny trafiać do jednego worka pod nazwą „sprzedaż zagraniczna”. Taki skrót może być wygodny w rozmowie biznesowej, ale w rozliczeniach VAT jest zbyt ogólny. Dla średniego e-commerce, który planuje ekspansję, właściwe rozdzielenie OSS i IOSS powinno być częścią architektury raportowania. Dzięki temu firma wie, które transakcje trafiają do VII-DO, które do deklaracji właściwej dla OSS, a które wymagają odrębnej analizy. To ogranicza ryzyko korekt i pozwala szybciej ocenić, czy model sprzedaży jest skalowalny podatkowo.

Jak zapamiętać najprostszą różnicę?

Najprościej zapamiętać różnicę w ten sposób: OSS dotyczy przede wszystkim sprzedaży i usług rozliczanych w ramach Unii Europejskiej, natomiast IOSS dotyczy importu niskowartościowych towarów spoza UE bezpośrednio do konsumentów. Jeżeli towar jest już w Unii i sprzedajesz go klientowi w innym państwie członkowskim, myślisz o OSS lub lokalnych obowiązkach VAT. Jeżeli towar rusza spoza UE bezpośrednio do klienta unijnego, a przesyłka mieści się w limicie 150 EUR wartości rzeczywistej i nie obejmuje akcyzy, analizujesz IOSS. To uproszczenie nie zastępuje pełnej oceny podatkowej, ale pomaga szybko wyłapać najważniejszy kierunek myślenia i uniknąć najczęstszego błędu, czyli traktowania OSS i IOSS jak dwóch nazw tej samej procedury.

Dla przedsiębiorcy rozwijającego sprzedaż transgraniczną właściwe rozróżnienie OSS i IOSS ma znaczenie strategiczne. Od niego zależy sposób prezentowania ceny, poboru VAT, konfiguracji sklepu, współpracy z marketplace’em, przekazywania danych do odprawy i przygotowania deklaracji. Przy niewielkiej liczbie zamówień część błędów można jeszcze wychwycić ręcznie. Przy ekspansji na kilka rynków i większym wolumenie paczek pomyłka w procedurze zaczyna się powielać automatycznie. Dlatego już na etapie projektowania sprzedaży warto ustalić, które produkty są wysyłane z UE, które spoza UE, które mieszczą się w limicie IOSS, które są sprzedawane przez platformę i kto w każdym scenariuszu rozlicza VAT. Dopiero wtedy OSS i IOSS przestają być abstrakcyjnymi skrótami, a stają się praktycznymi narzędziami do uporządkowania ekspansji.

Co się stanie, jeśli tego nie zrobię?

Ryzyko nr 1 — klient płaci VAT przy dostawie

Najbardziej widoczne ryzyko pojawia się po stronie klienta. Jeżeli VAT nie został pobrany przy sprzedaży w modelu, w którym firma mogłaby prawidłowo korzystać z IOSS, kupujący może zostać obciążony podatkiem i dodatkowymi kosztami przy doręczeniu przesyłki. Klient może zostać obciążony nie tylko VAT, ale również dodatkowymi opłatami związanymi z obsługą importu, takimi jak opłata manipulacyjna operatora albo opłata za obsługę celną. Z perspektywy sprzedawcy może to wyglądać jak problem techniczny po stronie odprawy albo operatora logistycznego, ale z perspektywy klienta sprawa jest prostsza: zapłacił w sklepie, oczekiwał dostawy, a przy odbiorze dowiaduje się, że koszt zakupu jest wyższy niż cena widoczna w koszyku. To jeden z tych momentów, w których temat podatkowy natychmiast zamienia się w problem sprzedażowy, ponieważ klient nie ocenia konstrukcji procedury VAT, tylko własne doświadczenie zakupowe.

Najgorszy scenariusz wygląda tak: klient myśli, że zapłacił wszystko, a potem dostaje rachunek przy drzwiach. Wtedy rośnie ryzyko odmowy odbioru przesyłki, reklamacji, negatywnej opinii, zgłoszenia do obsługi klienta albo rezygnacji z kolejnych zakupów. Przy pojedynczej paczce może to być koszt obsługi jednego niezadowolonego klienta. Przy ekspansji zagranicznej i większej skali ten sam błąd zaczyna powtarzać się setki razy, szczególnie jeżeli firma sprzedaje do kilku krajów jednocześnie i korzysta z automatycznego procesu wysyłek. W praktyce brak uporządkowanego podejścia do IOSS może więc uderzyć nie tylko w zgodność podatkową, ale także w konwersję, retencję klientów i reputację marki na nowych rynkach.

Ryzyko nr 2 — opóźnienia w odprawie celnej

Drugie ryzyko dotyczy odprawy celnej i przepływu danych. IOSS działa poprawnie tylko wtedy, gdy informacje o transakcji, wartości przesyłki, pobranym VAT i numerze IOSS trafiają do właściwych uczestników procesu logistyczno-celnego. Jeżeli tych danych brakuje, są niespójne albo pojawiają się za późno, przesyłka może wymagać dodatkowej weryfikacji. Operator logistyczny lub podmiot obsługujący odprawę może potrzebować wyjaśnień, korekty dokumentów albo uzupełnienia informacji, które powinny być przekazane automatycznie. Dla firmy oznacza to wolniejszą obsługę paczek, więcej zapytań operacyjnych i większe ryzyko, że klient zacznie pytać, dlaczego zamówienie utknęło, mimo że według sklepu zostało już wysłane.

Opóźnienia w odprawie są szczególnie bolesne dla e-commerce, który konkuruje terminem dostawy i przewidywalnością. Jeżeli klient kupuje produkt na rynku zagranicznym, często porównuje doświadczenie z lokalnymi sklepami, które mogą dostarczyć towar szybciej i bez formalności importowych. Każdy dodatkowy dzień oczekiwania działa na niekorzyść sprzedawcy, zwłaszcza gdy komunikacja w sklepie nie uprzedza klienta o możliwych kosztach lub formalnościach. Problem rośnie, gdy firma korzysta z kilku dostawców, kilku operatorów logistycznych i kilku kanałów sprzedaży. Wtedy brak jednego spójnego standardu danych może sprawić, że część przesyłek przechodzi poprawnie, a część generuje zapytania, zatrzymania lub dodatkowe koszty, których nie da się łatwo przypisać do jednego błędu.

Ryzyko nr 3 — niekonkurencyjna cena końcowa

Brak prawidłowego ułożenia IOSS może sprawić, że sklep wygląda atrakcyjnie tylko do momentu dostawy. Cena w koszyku może być niższa niż u konkurencji, ale jeżeli klient po zakupie ponosi dodatkowe opłaty, realny koszt staje się wyższy i mniej przewidywalny. To szczególnie niebezpieczne przy sprzedaży transgranicznej, bo klient z innego kraju często nie zna marki i ocenia ją przez pierwszą transakcję. Jeżeli pierwsze doświadczenie kończy się dopłatą przy odbiorze, trudno oczekiwać, że kupujący potraktuje sklep jako wiarygodnego partnera. Dla firmy oznacza to pozorną przewagę cenową, która w rzeczywistości może obniżać zaufanie i zwiększać koszty obsługi posprzedażowej.

W średnim e-commerce planującym ekspansję cena końcowa powinna być traktowana jako element strategii wejścia na rynek, a nie wyłącznie jako wynik kalkulacji produktu i marży. Klient porównuje nie tylko samą cenę towaru, ale także koszt dostawy, czas realizacji, przejrzystość płatności i brak przykrych niespodzianek. Jeżeli konkurencja pokazuje cenę z VAT i dostarcza przesyłkę bez dodatkowych opłat przy odbiorze, a Twój sklep wygląda taniej tylko na etapie checkoutu, przewaga może być iluzoryczna. IOSS, jeżeli jest właściwy dla danego modelu sprzedaży, pomaga przenieść VAT do kontrolowanego procesu sprzedażowego i dzięki temu lepiej zarządzać ceną końcową. Bez tego firma może błędnie oceniać rentowność kampanii, skuteczność promocji i poziom cen akceptowany przez klientów na danym rynku.

Ryzyko nr 4 — błędy w rozliczeniach VAT

Czwarte ryzyko dotyczy samego rozliczenia VAT. Jeżeli firma nieprawidłowo przypisuje państwo konsumpcji, stosuje niewłaściwą stawkę VAT, błędnie ustala wartość rzeczywistą przesyłki albo obejmuje IOSS towary, które nie kwalifikują się do procedury, może dojść do zaległości, korekt i rozbieżności między danymi sprzedażowymi, logistycznymi oraz deklaracją. Przy małej skali takie błędy bywają traktowane jako jednostkowe pomyłki. Przy większym wolumenie sprzedaży szybko stają się problemem systemowym, ponieważ ten sam błąd konfiguracyjny może powielać się przy każdym zamówieniu z danego kraju, kanału lub kategorii produktów.

Dla przedsiębiorcy najtrudniejsze jest to, że błędy w IOSS nie zawsze widać od razu. Sklep może przyjmować płatności, paczki mogą być wysyłane, a sprzedaż może rosnąć, ale dane potrzebne do deklaracji będą niepełne albo źle sklasyfikowane. Problem pojawia się dopiero przy zamknięciu miesiąca, przygotowaniu deklaracji VII-DO, uzgadnianiu raportów z marketplace’ów albo analizie danych celnych. Wtedy okazuje się, że część transakcji została przypisana do niewłaściwego kraju, część przekroczyła limit 150 EUR, część dotyczyła towarów wyłączonych z procedury, a część powinna być rozliczona przez platformę. W modelach, w których marketplace może być uznany za dostawcę dla celów VAT, dodatkowym ryzykiem jest błędne wykazanie tej samej transakcji zarówno przez platformę, jak i przez sprzedawcę. Takie podwójne raportowanie nie zawsze wynika ze złej woli; często jest skutkiem braku jasnego rozdzielenia odpowiedzialności i niespójnych raportów z różnych kanałów sprzedaży. Im później firma odkryje taki wzorzec błędu, tym trudniej go naprawić bez korekt, dodatkowej pracy i ryzyka kolejnych rozbieżności.

Ryzyko nr 5 — utrata kontroli nad procesem sprzedaż–VAT–odprawa

Najpoważniejsze ryzyko polega na utracie kontroli nad całym procesem, a nie tylko nad jednym formularzem podatkowym. IOSS nie jest wyłącznie procedurą dla księgowości. To element większego mechanizmu, który obejmuje prezentację ceny w sklepie, konfigurację stawek VAT, identyfikację kraju konsumpcji, ustalenie wartości rzeczywistej przesyłki, przekazanie numeru IOSS do procesu celnego, raportowanie miesięczne, płatność VAT i przechowywanie dokumentacji. Podatnicy korzystający z IOSS powinni przechowywać ewidencję dotyczącą transakcji objętych procedurą przez 10 lat. Jeżeli każdy z tych obszarów działa osobno, firma może formalnie wiedzieć, czym jest IOSS, ale operacyjnie nie być w stanie stosować go stabilnie. Wtedy problemy nie wynikają z jednej złej decyzji, lecz z braku właściciela procesu.

Dla średniej firmy e-commerce to moment, w którym sprzedaż zagraniczna przestaje być tylko projektem marketingowym, a zaczyna wymagać struktury operacyjnej. Jeżeli dział marketingu uruchamia kampanie w kolejnych krajach, zespół sprzedaży dodaje nowe kanały, logistyka korzysta z kilku operatorów, a księgowość dostaje dane dopiero po zakończeniu miesiąca, IOSS może stać się miejscem, w którym ujawnia się chaos organizacyjny. Firma może nie wiedzieć, które przesyłki były objęte procedurą, kto pobrał VAT, który numer IOSS został wykorzystany, czy deklaracja obejmuje komplet transakcji i czy dokumentacja będzie dostępna w razie kontroli. Właśnie dlatego wdrożenie IOSS powinno być traktowane jako część architektury sprzedaży transgranicznej, a nie jako pojedyncza rejestracja podatkowa.

Najczęstsze błędy przy IOSS

Traktowanie limitu 150 EUR jak ogólnego progu sprzedaży

Jednym z najczęstszych błędów jest niewłaściwe rozumienie limitu 150 EUR. Limit ten dotyczy wartości rzeczywistej konkretnej przesyłki, a nie miesięcznej sprzedaży do danego kraju, łącznej wartości zakupów jednego klienta w danym okresie ani średniej wartości koszyka w sklepie. Firma może więc mieć produkty o niskiej cenie jednostkowej i nadal przekroczyć limit, jeżeli kilka z nich zostanie wysłanych w jednej przesyłce. Może też błędnie uznać, że każda transakcja o wartości płatności powyżej 150 EUR automatycznie wypada z IOSS, mimo że część kwoty może dotyczyć transportu lub innych kosztów, które nie zawsze są elementem wartości rzeczywistej towarów. To rozróżnienie wymaga ostrożności, bo na poziomie sklepu klient widzi jedną kwotę do zapłaty, natomiast na potrzeby IOSS trzeba prawidłowo ustalić wartość przesyłki.

Problem komplikuje się w modelach, w których zamówienia są dzielone, kompletowane przez różnych dostawców albo wysyłane z kilku lokalizacji. Nie można sztucznie dzielić jednego zamówienia na kilka przesyłek wyłącznie po to, aby zmieścić się w limicie IOSS. Jeżeli podział ma rzeczywiste uzasadnienie logistyczne, na przykład produkty są dostępne u różnych dostawców, trzeba zadbać o właściwą dokumentację i spójność danych. Jeżeli jednak podział jest wyłącznie próbą obejścia limitu, może zostać zakwestionowany. Dla e-commerce oznacza to, że limit 150 EUR nie powinien być sprawdzany ręcznie po fakcie, ale uwzględniany już w konfiguracji koszyka, reguł wysyłki, integracji z dostawcami i raportowania. W przeciwnym razie błąd będzie powtarzał się automatycznie przy kolejnych zamówieniach.

Mylenie OSS i IOSS

Drugim częstym błędem jest traktowanie OSS i IOSS jak dwóch wariantów tej samej procedury. Nazwy są podobne, obie procedury należą do rodziny One Stop Shop i obie upraszczają rozliczanie VAT, ale dotyczą innych scenariuszy. OSS może obejmować między innymi określoną sprzedaż B2C wewnątrz Unii Europejskiej i wybrane usługi, natomiast IOSS dotyczy importu towarów spoza UE w przesyłkach o wartości rzeczywistej do 150 EUR. Najważniejsze pytania brzmią: gdzie znajduje się towar w momencie sprzedaży i skąd fizycznie trafia do klienta. Jeżeli towar znajduje się już w magazynie w UE, procedura importowa IOSS nie pasuje do tej dostawy, nawet jeśli klient jest z innego państwa członkowskiego.

Ten błąd często pojawia się w firmach, które równolegle korzystają z kilku modeli fulfillmentu. Część produktów jest wysyłana z Polski, część z magazynu w innym kraju UE, część bezpośrednio od dostawcy spoza UE, a część przez marketplace. Dla klienta wszystko wygląda jak jedna oferta sklepu, ale dla VAT są to różne scenariusze. Jeżeli firma wrzuca całą sprzedaż zagraniczną do jednego raportu i dopiero później próbuje ustalić, co powinno trafić do OSS, a co do IOSS, ryzyko pomyłek znacząco rośnie. Poprawne rozróżnienie powinno powstawać już w systemie zamówień, na podstawie kraju wysyłki, kraju dostawy, wartości przesyłki, statusu nabywcy i kanału sprzedaży. Bez tego księgowość dostaje dane, których nie da się bezpiecznie rozliczyć bez dodatkowych wyjaśnień.

Pobieranie VAT według niewłaściwej stawki

Kolejnym błędem jest pobieranie VAT według niewłaściwej stawki. W IOSS stawka VAT zależy od państwa konsumpcji, czyli kraju UE, do którego trafia przesyłka. Jeżeli sklep stosuje jedną stawkę dla wszystkich klientów zagranicznych albo opiera się wyłącznie na ustawieniach właściwych dla Polski, może pobierać VAT w zbyt wysokiej albo zbyt niskiej kwocie. Oba warianty są problemem. Zbyt niska stawka może oznaczać zaległość podatkową i konieczność dopłaty z własnej marży, a zbyt wysoka stawka może pogorszyć konkurencyjność ceny i stworzyć problem po stronie komunikacji z klientem. Przy większej skali nawet niewielka różnica procentowa może mieć zauważalny wpływ na wynik finansowy.

Ten błąd jest szczególnie łatwy do przeoczenia, gdy firma szybko dodaje nowe rynki sprzedaży. Sklep zostaje przetłumaczony, kampanie reklamowe ruszają, metody płatności działają, a stawki VAT są traktowane jako szczegół, który można uzupełnić później. Tymczasem to właśnie stawka VAT wpływa na cenę końcową, kwotę deklarowaną w VII-DO i wysokość zobowiązania podatkowego. Jeżeli system nie rozpoznaje poprawnie kraju dostawy albo nie aktualizuje stawek dla konkretnych kategorii produktów, błąd może powielać się automatycznie. Dla przedsiębiorcy oznacza to, że konfiguracja VAT nie powinna być jednorazowym ustawieniem przy wdrożeniu sklepu, ale kontrolowanym elementem sprzedaży zagranicznej, zwłaszcza gdy oferta obejmuje różne kategorie produktów i wiele państw konsumpcji.

Nieprzekazanie numeru IOSS do procesu celnego

Bardzo praktycznym błędem jest nieprzekazanie numeru IOSS do procesu celnego albo przekazanie go w niewłaściwy sposób. Firma może być zarejestrowana do procedury, może pobrać VAT przy sprzedaży i może mieć poprawne dane w systemie księgowym, ale jeżeli numer IOSS nie trafi do właściwego miejsca w łańcuchu logistyczno-celnym, przesyłka może zostać potraktowana tak, jakby VAT nie został rozliczony w procedurze. Wtedy klient może zostać obciążony podatkiem przy doręczeniu, a operator logistyczny może wymagać dodatkowych wyjaśnień. To szczególnie frustrujący typ błędu, bo firma często ma poczucie, że „wszystko zrobiła dobrze”, a problem powstał na styku systemów.

W praktyce numer IOSS powinien być objęty kontrolowanym przepływem danych między sklepem, systemem zamówień, dostawcą, operatorem logistycznym, agencją celną i ewentualnie marketplace’em. Nie powinien być przypadkowo publikowany ani wysyłany w niekontrolowany sposób, ale musi zostać wykorzystany tam, gdzie jest potrzebny do prawidłowej obsługi importu. Przy sprzedaży przez platformy dodatkowo może się zdarzyć, że sprzedawca nie zna numeru IOSS platformy, bo jest on przekazywany operatorowi w zamkniętym procesie. Dlatego kluczowe pytanie nie brzmi wyłącznie „czy mamy numer IOSS?”, ale „który numer powinien zostać wykorzystany przy tej przesyłce, kto go przekazuje i czy dane zostały prawidłowo przyjęte przez operatora?”. Bez tej kontroli procedura może nie zadziałać operacyjnie, mimo że formalnie istnieje.

Brak deklaracji zerowej, gdy jest wymagana

Kolejny błąd polega na założeniu, że jeśli w danym miesiącu nie było sprzedaży objętej IOSS, nie trzeba robić nic. Po zarejestrowaniu do IOSS zasadą jest składanie miesięcznych deklaracji, również gdy nie wystąpiła sprzedaż objęta procedurą. Dla przedsiębiorcy to ważna informacja, ponieważ IOSS działa w cyklu miesięcznym i wymaga regularnej obsługi także wtedy, gdy sprzedaż chwilowo spada, dany kanał jest testowany albo sklep wstrzymuje wysyłki z pozaunijnego magazynu. Brak transakcji nie powinien być automatycznie utożsamiany z brakiem obowiązku administracyjnego. Jeżeli firma nie wpisze IOSS w stały kalendarz rozliczeń, łatwo przeoczyć miesiąc, w którym deklaracja powinna zostać złożona mimo braku sprzedaży.

Ten błąd często pojawia się w firmach, które traktują IOSS jako narzędzie używane tylko wtedy, gdy „coś się sprzeda”. Tymczasem po rejestracji procedura wymaga dyscypliny rozliczeniowej. Deklaracje miesięczne, również zerowe, powinny być obsługiwane przez jasno przypisany proces, a nie zależeć od pamięci jednej osoby. Przy kilku kanałach sprzedaży i dynamicznych testach zagranicznych może się zdarzyć, że dział sprzedaży uznaje dany rynek za nieaktywny, logistyka nie widzi wysyłek, a księgowość nie otrzymuje informacji o konieczności złożenia deklaracji. To klasyczny problem organizacyjny, który nie wynika z braku wiedzy o VAT, lecz z braku procedury wewnętrznej. Regularność jest w IOSS równie ważna jak sama poprawność kwot.

Niespójność między danymi sprzedażowymi, logistycznymi i podatkowymi

Jednym z najtrudniejszych błędów do naprawienia jest niespójność danych. Sprzedaż widoczna w sklepie, raport z marketplace’u, dane operatora logistycznego, informacje o odprawie i zestawienie dla księgowości powinny opisywać te same transakcje w sposób możliwy do uzgodnienia. Jeżeli każdy system używa innych numerów zamówień, innych dat, innych wartości, innych walut albo innych oznaczeń kraju dostawy, przygotowanie deklaracji IOSS staje się ręcznym dochodzeniem. Przy małej skali można jeszcze porównać pliki i wyjaśnić różnice. Przy większej skali taki model przestaje działać, bo liczba wyjątków rośnie szybciej niż możliwości zespołu.

Dla średniego e-commerce niespójność danych jest często większym ryzykiem niż sama nieznajomość przepisów. Firma może rozumieć, czym jest IOSS, ale jeśli nie potrafi połączyć zamówienia z przesyłką, krajem konsumpcji, wartością rzeczywistą, pobraną kwotą VAT i numerem użytym w odprawie, nie ma stabilnej podstawy do rozliczenia. Problem może dotyczyć również kursów walut, korekt, zwrotów, anulowanych zamówień i zamówień częściowo wysłanych. Dlatego IOSS powinien być projektowany razem z raportowaniem, a nie dokładany na końcu jako dodatkowa kolumna w arkuszu. Im szybciej firma zbuduje jeden spójny standard danych dla sprzedaży importowej, tym mniejsze ryzyko korekt, opóźnień i błędów w deklaracjach.

Używanie IOSS dla towarów, które nie kwalifikują się do procedury

Ostatnim częstym błędem jest stosowanie IOSS do transakcji, które w ogóle nie powinny być objęte tą procedurą. Dotyczy to przede wszystkim przesyłek przekraczających limit 150 EUR wartości rzeczywistej, towarów akcyzowych, sprzedaży B2B oraz towarów znajdujących się już w magazynie na terenie UE. W takich przypadkach problemem nie jest brak odpowiedniej konfiguracji IOSS, lecz sam fakt, że procedura nie pasuje do danej sprzedaży. Próba użycia jej na siłę może prowadzić do błędów w odprawie, nieprawidłowego poboru VAT, błędnych deklaracji i konieczności późniejszego prostowania transakcji według właściwych zasad.

Ten błąd często wynika z chęci uproszczenia wszystkiego jednym rozwiązaniem. Firma rejestruje się do IOSS, widzi korzyści organizacyjne i zaczyna traktować procedurę jako domyślny mechanizm dla sprzedaży zagranicznej. Tymczasem rozwijający się e-commerce zwykle ma kilka różnych modeli jednocześnie: import bezpośredni do konsumenta, sprzedaż z magazynu w UE, sprzedaż przez marketplace, produkty o różnej wartości, zamówienia mieszane i klientów o różnym statusie. Każdy z tych modeli może wymagać innego podejścia. Bez jasnych reguł kwalifikacji IOSS może zostać zastosowany zbyt szeroko, a wtedy zamiast upraszczać rozliczenia, zacznie tworzyć dodatkowe ryzyko. Najbezpieczniej traktować go jako precyzyjne narzędzie do konkretnego scenariusza, nie jako uniwersalną odpowiedź na każdy problem VAT w e-commerce.

Jak przygotować firmę do korzystania z IOSS?

Dane, które trzeba uporządkować

Przygotowanie firmy do IOSS zaczyna się od danych, a nie od samej deklaracji. Najpierw trzeba jasno ustalić kraj wysyłki, ponieważ to on pozwala odróżnić sprzedaż importową od sprzedaży realizowanej z magazynu znajdującego się już na terenie Unii Europejskiej. Równie ważny jest kraj dostawy, czyli państwo członkowskie konsumpcji, bo to z nim wiąże się właściwa stawka VAT. Do tego dochodzi wartość rzeczywista przesyłki, która decyduje o tym, czy sprzedaż mieści się w limicie 150 EUR. Firma powinna też wiedzieć, czy nabywcą jest konsument, czy przedsiębiorca, ponieważ IOSS nie jest procedurą dla klasycznej sprzedaży B2B. Już te kilka danych pokazuje, że procedura importu nie może być obsługiwana wyłącznie na końcu miesiąca przez księgowość. Informacje potrzebne do prawidłowego rozliczenia powstają wcześniej: w karcie produktu, koszyku, systemie zamówień, integracji z dostawcą i procesie wysyłki.

Osobnym obszarem jest klasyfikacja towaru i dane przekazywane operatorowi logistycznemu. Firma musi wiedzieć, czy produkt nie jest objęty akcyzą, czy mieści się w zakresie procedury i jakie informacje będą potrzebne do obsługi importu. W praktyce oznacza to uporządkowanie nazw produktów, wartości, walut, kraju wysyłki, numerów zamówień, numerów przesyłek oraz danych pozwalających powiązać sprzedaż z odprawą. Jeżeli sklep, marketplace, dostawca i operator logistyczny używają różnych oznaczeń, przygotowanie deklaracji IOSS będzie wymagało ręcznego łączenia danych. Przy niewielkiej skali jest to uciążliwe, przy ekspansji staje się realnym ryzykiem. Dlatego warto stworzyć jeden standard danych dla sprzedaży importowej: taki, który pozwala szybko odpowiedzieć, skąd towar został wysłany, dokąd trafił, jaka była jego wartość rzeczywista, jaka stawka VAT została zastosowana i kto odpowiada za rozliczenie podatku.

Firma korzystająca z IOSS powinna również zapewnić możliwość przechowywania ewidencji transakcji objętych procedurą przez 10 lat oraz ich udostępnienia na żądanie administracji podatkowej. To oznacza, że dane nie mogą być projektowane wyłącznie pod bieżące raportowanie miesięczne. Powinny być archiwizowane w sposób pozwalający odtworzyć transakcję także po kilku latach, gdy zmieni się operator logistyczny, system sklepowy, marketplace, dostawca albo osoby odpowiedzialne za rozliczenia. W praktyce firma powinna móc powiązać zamówienie z krajem dostawy, wartością rzeczywistą przesyłki, pobranym VAT, zastosowaną stawką, numerem przesyłki i informacją przekazaną do procesu odprawy. Bez takiej ewidencji IOSS może działać pozornie poprawnie w bieżącym miesiącu, ale stać się problemem przy kontroli lub konieczności wyjaśnienia historycznych danych.

Procesy, które trzeba ustawić