VAT OSS – co to jest i co muszę o nim wiedzieć?

Spis treści

VAT OSS stał się fundamentem e-commerce w całej Unii Europejskiej, ponieważ zlikwidował jedną z największych barier wzrostu – obowiązek rejestrowania się do lokalnego VAT-u w każdym państwie, w którym sprzedawca prowadzi dostawy do konsumentów. W praktyce oznacza to, że przedsiębiorca sprzedający do Niemiec, Francji, Hiszpanii i kilku innych krajów nie musi już gromadzić osobnych numerów VAT, składać wielu deklaracji ani śledzić lokalnych przepisów. Jeden system, jedno zgłoszenie, jedna deklaracja. Dla młodych przedsiębiorców, którzy nie chcą tracić cennego czasu na biurokrację, jest to ogromna zmiana ułatwiająca wejście na rynki zagraniczne.

OSS rozwiązuje kilka kluczowych problemów, które dotychczas potrafiły skutecznie blokować wzrost sklepów internetowych. Po pierwsze, usuwa barierę językową i proceduralną – zamiast kontaktować się z urzędami podatkowymi w kilku krajach, wszystko odbywa się poprzez polski system i polski urząd skarbowy. Po drugie, eliminuje ryzyko przypadkowego złamania przepisów dotyczących zagranicznych stawek VAT, ponieważ deklaracje składa się w jednym, centralnym miejscu. Po trzecie, ogranicza koszty obsługi księgowej, które przy kilku rejestracjach zagranicznych mogłyby być zaporowe dla niewielkich firm.

VAT OSS jest przeznaczony dla przedsiębiorców sprzedających na odległość do konsumentów w UE. Jeśli Twoja firma wysyła paczki do odbiorców w innych krajach Unii – czy to przez sklep internetowy, czy przez marketplace – prawdopodobnie system ten dotyczy właśnie Ciebie. Nie ma przy tym znaczenia, czy jesteś jednoosobową działalnością, czy małym zespołem; liczy się to, gdzie znajdują się Twoi klienci. Im bardziej rozwijasz sprzedaż międzynarodową, tym większy sens ma przejście na rozwiązanie, które centralizuje Twoje obowiązki podatkowe.

W tym kontekście niezwykle ważnym pojęciem staje się Rejestracja OSS, czyli moment, w którym formalnie zgłaszasz swoją firmę do systemu i przechodzisz na nowy model rozliczeń. Rejestracja ta nie jest skomplikowana, ale niesie za sobą konkretne konsekwencje. Od chwili dołączenia do procedury, wszystkie Twoje transakcje objęte OSS muszą być rozliczane właśnie w tej formule. Oznacza to porządek, większą przejrzystość i łatwiejsze zarządzanie podatkami, ale też konieczność rozumienia, jak działa cały system. Rejestracja OSS to krok, który otwiera drzwi do sprzedaży na szeroką skalę bez lęku o lokalne przepisy, dlatego warto wiedzieć dokładnie, jak działa system, zanim przejdzie się do jego praktycznego stosowania.

Ten artykuł jest przewodnikiem, który wprowadzi Cię w świat VAT OSS bez zbędnego żargonu. Jeżeli prowadzisz małą firmę e-commerce, planujesz wejść na zagraniczne rynki lub już wysyłasz paczki do klientów w innych krajach UE, tutaj znajdziesz wszystkie odpowiedzi na pytania, które prędzej czy później pojawią się w Twojej pracy. SPARKLE zadba, aby wiedza była podana klarownie, praktycznie i z myślą o przedsiębiorcach, którzy cenią sobie konkrety i minimum formalności.

VAT OSS – co to jest?

Definicja i krótka historia systemu

VAT OSS to system stworzony przez Unię Europejską, który znacząco upraszcza rozliczenia podatku VAT przy sprzedaży do konsumentów w innych krajach UE. Dzięki temu rozwiązaniu sprzedawca prowadzący sprzedaż B2C nie musi rejestrować się do VAT w każdym państwie, do którego trafiają jego zamówienia. Zamiast tego rozlicza całość w jednym miejscu — w państwie członkowskim identyfikacji — składając jedną deklarację obejmującą sprzedaż zagraniczną. To duże ułatwienie, szczególnie dla młodych firm e-commerce, które rozwijają sprzedaż na kilka rynków jednocześnie.

Aby lepiej zrozumieć pochodzenie OSS, warto wrócić do poprzedniego systemu MOSS, który działał wcześniej i obejmował jedynie usługi cyfrowe. E-commerce rozwijał się jednak znacznie szybciej niż obowiązujące procedury, dlatego 1 lipca 2021 roku MOSS został zastąpiony przez OSS jako część pakietu VAT e-commerce. Nowy system objął znacznie szerszy zakres transakcji, przede wszystkim wewnątrzwspólnotową sprzedaż towarów na odległość (WSTO), czyli podstawowy model działania wielu sklepów internetowych. Jednocześnie trzeba pamiętać, że OSS nie obejmuje całego e-commerce. System dotyczy wyłącznie transakcji B2C o charakterze transgranicznym, a nie sprzedaży krajowej, transakcji B2B czy działań wymagających lokalnej rejestracji, takich jak magazynowanie towarów za granicą.

Dlaczego uproszczenie rozliczeń VAT jest tak ważne dla sprzedawców B2C

Dla młodych przedsiębiorców prowadzących sprzedaż online uproszczenie rozliczeń to nie tylko kwestia wygody, ale realna możliwość rozwoju. OSS pozwala składać jedną deklarację VAT nawet wtedy, gdy wysyła się zamówienia do kilku lub kilkunastu krajów UE. Dzięki temu znika konieczność rejestrowania oddzielnych numerów VAT, składania deklaracji w różnych urzędach czy zmagania się z barierami językowymi. Z perspektywy biznesowej to ogromna oszczędność czasu, stresu i kosztów.

Warto jednak doprecyzować, że choć przedsiębiorca nie musi już znać lokalnych procedur podatkowych każdego państwa, nadal musi stosować właściwe stawki VAT obowiązujące w kraju konsumpcji. To oznacza, że musi znać wysokość tych stawek i prawidłowo przypisać je do sprzedawanych produktów, nawet jeśli sama deklaracja składana jest centralnie w Polsce. Mimo tego obowiązku OSS i tak ogranicza obciążenia administracyjne do absolutnego minimum — nie trzeba śledzić terminów deklaracyjnych poszczególnych krajów, prowadzić lokalnych kont VAT czy kontaktować się z zagranicznymi urzędami.

Dzięki temu VAT OSS nie tylko ułatwia funkcjonowanie w UE, ale też sprawia, że sprzedaż zagraniczna staje się naturalnym etapem rozwoju firmy, a nie skomplikowanym wyzwaniem podatkowym.

Jak działa VAT OSS? Trzy procedury typu One Stop Shop

System rozliczeń typu One Stop Shop w VAT obejmuje w Unii Europejskiej trzy odrębne procedury szczególne. Dwie z nich działają w ramach OSS, czyli procedury unijnej i nieunijnej, a trzecia — IOSS — jest osobnym systemem przeznaczonym dla sprzedaży importowej. Łączy je wspólna idea uproszczenia rozliczeń VAT, ale każda z tych procedur ma inny zakres i inną grupę odbiorców. Zrozumienie różnic między nimi jest kluczowe, bo na etapie zgłoszenia decydujesz, czy rejestrujesz się do OSS (unijnej lub nieunijnej), do IOSS, czy do obu równolegle — w zależności od tego, jak wygląda Twoja działalność e-commerce.

Union OSS

Procedura unijna OSS jest najważniejszym i zdecydowanie najczęściej wykorzystywanym rozwiązaniem wśród polskich firm e-commerce. Przeznaczona jest dla przedsiębiorców, którzy mają siedzibę lub stałe miejsce prowadzenia działalności w jednym z krajów UE i sprzedają towary lub wybrane usługi B2C konsumentom w innych państwach Unii. Najbardziej typowym przypadkiem jest wysyłka towarów z magazynu w Polsce do klientów mieszkających w Niemczech, Hiszpanii, Włoszech czy Francji. Taka sprzedaż stanowi wewnątrzwspólnotową sprzedaż towarów na odległość i od 2021 roku może być rozliczana właśnie przez Union OSS.

W procedurze unijnej przedsiębiorca składa jedną deklarację kwartalną obejmującą wszystkie transakcje B2C objęte OSS, niezależnie od liczby krajów, do których wysyła zamówienia. W deklaracji musi oczywiście zastosować właściwe stawki VAT obowiązujące w krajach konsumpcji, ale nie musi rejestrować się tam lokalnie. Union OSS umożliwia również rozliczenia niektórych usług B2C świadczonych transgranicznie, choć w praktyce najczęściej wykorzystywany jest w kontekście sprzedaży towarów. Warto też pamiętać, że procedura nie obejmuje sprzedaży krajowej ani transakcji B2B — te pozostają rozliczane w zwykłym systemie VAT.

Dla polskich firm to właśnie Union OSS jest podstawowym narzędziem pozwalającym skalować sprzedaż międzynarodową, unikając przy tym obowiązku wielokrotnej rejestracji do lokalnego VAT. Przykład praktyczny? Polski sklep z odzieżą, który wysyła paczki do Czech, Austrii i Francji, przez OSS składa tylko jedną deklarację zamiast trzech odrębnych rejestracji i trzech serii obowiązków w każdym z tych państw.

Non-Union OSS i IOSS (Import One Stop Shop)

Procedura nieunijna OSS funkcjonuje równolegle z procedurą unijną, ale jej adresatami są wyłącznie przedsiębiorcy spoza Unii Europejskiej. Mogą z niej korzystać firmy, które nie mają w UE ani siedziby, ani stałego miejsca prowadzenia działalności, a świadczą usługi B2C na rzecz klientów w państwach członkowskich. Chodzi tu przede wszystkim o usługi elektroniczne, telekomunikacyjne, nadawcze czy inne usługi świadczone na odległość. W praktyce korzystają z niej podmioty z USA, Wielkiej Brytanii, Szwajcarii czy Australii. Polscy przedsiębiorcy, jako podmioty mające siedzibę w UE, nie mogą korzystać z procedury nieunijnej — ich właściwą procedurą jest OSS unijny.

IOSS, czyli Import One Stop Shop, to osobna procedura szczególna przeznaczona dla sprzedaży towarów importowanych spoza UE, pod warunkiem że przesyłka ma wartość nie wyższą niż 150 euro. W IOSS VAT jest pobierany w momencie zakupu, dzięki czemu konsument nie musi opłacać podatku przy odbiorze przesyłki, a odprawa celna przebiega szybciej. Rozwiązanie to jest szczególnie przydatne w modelach takich jak dropshipping, sprzedaż bezpośrednia z magazynów w Azji czy korzystanie z zagranicznych dostawców. Procedurę stosują również marketplace’y, które w niektórych przypadkach są traktowane jako podmiot ułatwiający dostawę i pobierają VAT w imieniu sprzedawców.

W polskim e-commerce IOSS nie jest tak popularny jak Union OSS, ale bywa używany przez sklepy łączące sprzedaż krajową i europejską z wysyłką części towarów bezpośrednio spoza UE. Przykładem może być marka, która część produktów magazynuje w Polsce, a część sprowadza w małych partiach lub pojedynczych przesyłkach od producenta z Chin. IOSS umożliwia w takim przypadku sprawną odprawę i przewidywalny koszt podatkowy dla klienta.

Dla przedsiębiorstw spoza Unii Europejskiej procedura Non-Union OSS stanowi istotne uproszczenie administracyjne. Zamiast rejestrować się dla celów VAT w wielu państwach członkowskich, firma może rozliczać kwalifikujące się usługi B2C za pośrednictwem jednego państwa identyfikacji. Rozwiązanie to znacząco ogranicza liczbę formalności i ułatwia prowadzenie sprzedaży na rynku europejskim.

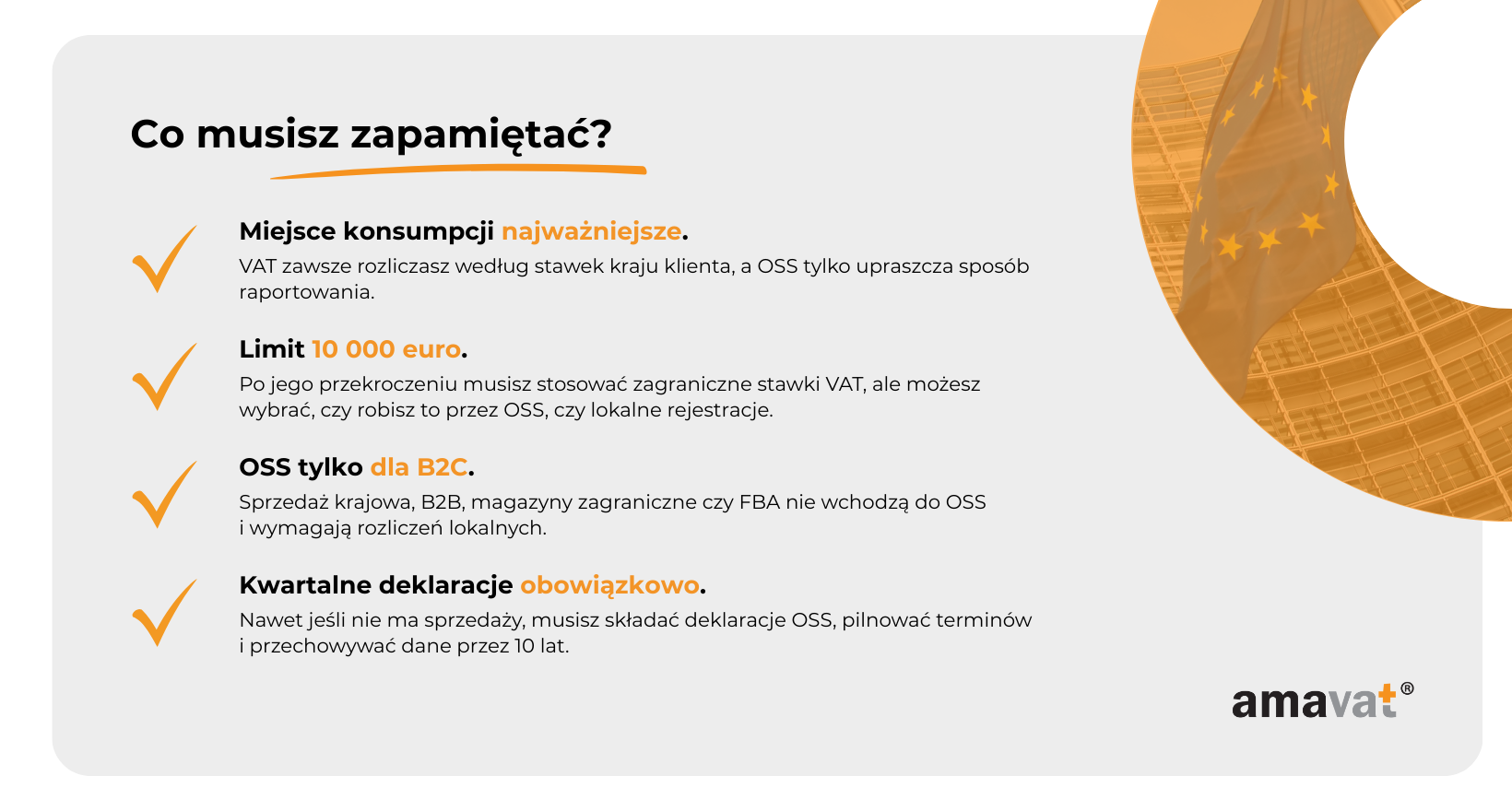

Kiedy muszę korzystać z VAT OSS? Próg 10 000 EUR

Próg 10 000 euro to granica, przy której zmienia się sposób opodatkowania Twojej sprzedaży B2C do innych krajów Unii Europejskiej. Dla małych sklepów internetowych to moment, w którym transakcje przestają być rozliczane „po polsku”, a zaczynają podlegać zasadom kraju, w którym mieszka klient. Warto jednak bardzo wyraźnie podkreślić jedną rzecz: po przekroczeniu progu obowiązkowa jest zmiana miejsca opodatkowania i stosowanie zagranicznych stawek VAT, ale nie jest obowiązkowe korzystanie z procedury VAT OSS. OSS to tylko, albo aż, wygodne narzędzie do obsługi tego obowiązku. Zamiast niego można wybrać klasyczne lokalne rejestracje VAT w krajach konsumpcji, choć dla większości polskich e-commerce będzie to wariant znacznie trudniejszy i droższy.

Czym jest próg 10 000 euro i jakie transakcje obejmuje

Próg 10 000 euro jest wspólny dla całej Unii i został wprowadzony po to, aby najmniejszym sprzedawcom internetowym nie kazać od razu wchodzić w skomplikowane rozliczenia zagraniczne. Liczy się go jako łączną wartość sprzedaży B2C do konsumentów w innych krajach UE w danym roku kalendarzowym, przy czym wchodzą tu w grę dwa typy transakcji. Po pierwsze, wewnątrzwspólnotowa sprzedaż towarów na odległość, czyli klasyczna wysyłka z Polski do klienta z innego państwa UE. Po drugie, usługi TBE świadczone konsumentom, czyli usługi telekomunikacyjne, nadawcze i elektroniczne.

Limit 10 000 euro dotyczy łącznej sprzedaży do wszystkich krajów UE razem, a nie do każdego z osobna. Jeżeli sprzedajesz trochę do Niemiec, trochę do Czech i trochę do Francji, to właśnie suma tych wartości decyduje o tym, czy próg został przekroczony. Co ważne, bierzesz pod uwagę kwoty netto, bez VAT. Nie wliczasz natomiast sprzedaży krajowej, transakcji B2B, importu spoza UE ani sprzedaży, którą już rozliczasz lokalnie w danym państwie, na przykład dlatego, że masz tam magazyn i numer VAT.

Dopóki w danym roku kalendarzowym nie przekroczysz 10 000 euro, możesz stosować polskie stawki VAT do swojej sprzedaży cross-border B2C, a miejscem opodatkowania pozostaje Polska. Masz też możliwość dobrowolnego wejścia w system VAT OSS wcześniej, jeżeli chcesz od razu stosować zasady kraju konsumpcji i uporządkować rozliczenia zagraniczne. Tu właśnie pojawia się praktyczne znaczenie pojęcia rejestracja OSS — możesz z niej skorzystać, zanim limit zostanie przekroczony, jeśli wiesz, że sprzedaż zagraniczna będzie rosła.

Co się dzieje po przekroczeniu progu – obowiązki a wybór OSS

Przekroczenie progu 10 000 euro w trakcie roku kalendarzowego powoduje automatyczną zmianę zasad rozliczeń. Od pierwszej transakcji, która powoduje, że suma Twojej sprzedaży cross-border B2C przekracza limit, miejscem opodatkowania staje się kraj konsumpcji, czyli kraj, w którym znajduje się klient. Oznacza to konieczność stosowania stawek VAT właściwych dla tych państw. Obowiązek ten ciągnie się już do końca danego roku kalendarzowego, nawet jeśli w kolejnych miesiącach Twoja sprzedaż zagraniczna spadnie.

W tym momencie pojawia się kluczowe pytanie: co dalej robisz jako przedsiębiorca. Masz dwie drogi. Pierwsza to rejestracja OSS, czyli wejście w procedurę unijną i rozliczanie całej sprzedaży B2C do innych państw UE w jednym miejscu, za pomocą jednej deklaracji składanej w Polsce. To jest wariant najprostszy operacyjnie, bo nie musisz zakładać osobnych numerów VAT w każdym kraju konsumpcji. W deklaracji OSS wskazujesz sprzedaż do poszczególnych państw i stosowane tam stawki VAT, a polski urząd skarbowy przekazuje kwoty do odpowiednich administracji podatkowych.

Druga droga to lokalne rejestracje VAT w krajach klientów. Możesz zrezygnować z OSS i zamiast tego rejestrować się osobno w Niemczech, Francji, Hiszpanii czy innych państwach, do których wysyłasz towary. Wtedy składasz lokalne deklaracje i rozliczasz VAT bezpośrednio w tych krajach zgodnie z ich własnymi procedurami. Z prawnego punktu widzenia jest to w pełni dopuszczalne, ale dla większości młodych firm e-commerce będzie to wariant bardziej uciążliwy: wymaga znajomości lokalnych przepisów, terminów, formularzy, a często także wsparcia ekspertów podatkowych (takich, jak my!) w kilku jurysdykcjach na raz.

Z tego powodu w praktyce przekroczenie progu 10 000 euro jest momentem, w którym przedsiębiorca powinien na poważnie rozważyć rejestrację OSS. Sam system nie jest obowiązkowy, ale rozwiązanie, które oferuje, jest zwykle najbardziej sensowne biznesowo. Pozwala spełnić wymóg stosowania zagranicznych stawek VAT przy minimalnym obciążeniu administracyjnym.

Wyobraź sobie, że Twój sklep z akcesoriami sportowymi do końca kwietnia osiągnął łączną wartość sprzedaży do klientów w Niemczech, Austrii i Holandii na poziomie 9 800 euro netto. W maju organizujesz dużą kampanię reklamową, która powoduje nagły wzrost zamówień i suma roczna sprzedaży zagranicznej przekracza 10 000 euro. Od tej transakcji, która „przebiła” próg, musisz zacząć stosować stawki VAT właściwe dla krajów, do których wysyłasz towar. Możesz w tym momencie albo rejestrować się do VAT osobno w każdym z tych krajów, albo zgłosić się do procedury VAT OSS i rozliczać tę sprzedaż w jednym miejscu. Z perspektywy czasu, kosztów księgowości i spokoju psychicznego większość przedsiębiorców wybierze OSS, ale ważne jest, by wiedzieć, że to wybór, a nie sztywny nakaz.

Rejestracja OSS – kompletny przewodnik

Rejestracja do procedury VAT OSS to świadoma decyzja przedsiębiorcy, aby rozliczać zagraniczną sprzedaż B2C w jednym miejscu, zamiast zakładać oddzielne numery VAT w każdym kraju, do którego trafiają zamówienia. Sama procedura nie jest obowiązkowa, ale staje się ogromnym ułatwieniem w momencie, gdy musisz stosować stawki VAT kraju konsumpcji. Dlatego wielu młodych sprzedawców internetowych traktuje ją jako naturalny krok w rozwoju firmy – upraszcza formalności, zmniejsza ryzyko błędów i pozwala skupić się na sprzedaży, a nie na przepisach podatkowych każdego państwa UE z osobna.

Kto może zarejestrować się do VAT OSS

Do procedury unijnej OSS mogą przystąpić przedsiębiorcy mający siedzibę lub stałe miejsce prowadzenia działalności na terenie Unii Europejskiej i prowadzący sprzedaż B2C na rzecz konsumentów w innych państwach UE. W praktyce są to najczęściej sklepy internetowe, które wysyłają towar z magazynu w Polsce do klientów z Niemiec, Austrii, Francji, Włoch czy innych państw członkowskich. OSS obejmuje przede wszystkim wewnątrzwspólnotową sprzedaż towarów na odległość oraz wybrane usługi świadczone transgranicznie na rzecz konsumentów.

Co ważne, możesz zarejestrować się do OSS również wtedy, gdy jeszcze nie przekroczyłeś progu 10 000 euro. W takim przypadku dobrowolnie przechodzisz na stosowanie stawek VAT kraju konsumpcji od wskazanej daty rozpoczęcia korzystania z procedury. OSS nie obejmuje sprzedaży krajowej ani transakcji B2B – one nadal są rozliczane w zwykłym systemie VAT w Polsce.

Gdzie i jak przeprowadzić rejestrację

W Polsce administracją procedury OSS zajmuje się Drugi Urząd Skarbowy Warszawa-Śródmieście. Cały proces odbywa się elektronicznie poprzez portal podatki.gov.pl i nie wymaga żadnych dodatkowych załączników ani dokumentów poza samym zgłoszeniem. Podstawą rejestracji jest formularz VIU-R, który wypełnia się online. Służy on zarówno do zgłoszenia pierwszej rejestracji, jak i do późniejszej aktualizacji danych albo do wyrejestrowania się z procedury.

W formularzu podajesz dane identyfikacyjne firmy, numer NIP, dane osoby kontaktowej oraz informację o dacie rozpoczęcia korzystania z OSS. Jeżeli działasz jako podmiot ułatwiający dostawy lub sprzedajesz również przez marketplace’y, również wskazujesz to w zgłoszeniu. Po wysłaniu formularza urząd sprawdza poprawność danych, aktywuje podatnika i przesyła potwierdzenie elektroniczne.

Terminy związane z rejestracją OSS

Jeśli przekroczysz próg 10 000 euro i od tego momentu masz obowiązek stosować zagraniczne stawki VAT, powinieneś złożyć zgłoszenie VIU-R najpóźniej do 10. dnia miesiąca następującego po miesiącu, w którym doszło do transakcji przekraczającej limit. Jeżeli dotrzymasz tego terminu, rejestracja może zacząć obowiązywać „wstecz”, czyli od momentu pierwszej transakcji, która powinna być opodatkowana według zasad kraju konsumpcji. Jeżeli złożysz zgłoszenie po tym terminie, procedura zacznie działać dopiero zgodnie z ogólną zasadą – zwykle od początku kolejnego kwartału.

Jeśli decydujesz się wejść do OSS dobrowolnie, zanim jeszcze przekroczysz próg, możesz to zrobić praktycznie w dowolnym momencie roku. Warto jednak pamiętać, że data rozpoczęcia stosowania procedury nie jest zupełnie dowolna – przepisy określają, że zazwyczaj będzie to początek kwartału albo dzień pierwszej transakcji objętej procedurą, jeżeli spełnisz warunki formalne i urząd zaakceptuje wskazaną datę.

Co dzieje się po rejestracji

Po zatwierdzeniu VIU-R przedsiębiorca otrzymuje elektroniczne potwierdzenie rejestracji. W procedurze OSS nie jest nadawany nowy numer podatkowy – w całym systemie posługujesz się swoim zwykłym numerem NIP. Od wskazanej daty wszystkie kwalifikujące się transakcje B2C muszą być rozliczane przez OSS, co oznacza, że nie możesz dowolnie dzielić sprzedaży na część rozliczaną lokalnie i część przez procedurę szczególną. Raz zarejestrowany, deklarujesz całą sprzedaż objętą OSS w deklaracjach kwartalnych VIU-DO.

Drugi Urząd Skarbowy Warszawa-Śródmieście pełni rolę pośrednika – to on przyjmuje Twoje deklaracje oraz płatności VAT, a następnie przekazuje je do administracji podatkowych innych państw UE. Z perspektywy sprzedawcy oznacza to, że zamiast komunikować się z kilkoma zagranicznymi urzędami, kontaktujesz się wyłącznie z jednym, w Polsce.

Po rejestracji warto uporządkować procesy wewnętrzne związane z ewidencją sprzedaży, aby łatwo przypisywać transakcje do odpowiednich krajów konsumpcji i stosować właściwe stawki VAT. To właśnie te dane stanowią podstawę deklaracji OSS, dlatego ich poprawność ma ogromne znaczenie dla późniejszego rozliczania.

Rozliczenia w VAT OSS – jak to działa?

Rejestracja do OSS to dopiero start. Aby system działał na Twoją korzyść, musisz dobrze rozumieć rytm rozliczeń i zasady składania deklaracji. Na szczęście procedura jest zbudowana tak, aby maksymalnie uprościć życie przedsiębiorcy — zamiast wielu lokalnych rozliczeń w różnych państwach konsumpcji składasz jedną deklarację kwartalną w Polsce, a resztą zajmuje się administracja podatkowa kraju identyfikacji. Twoim zadaniem pozostaje prawidłowe ewidencjonowanie sprzedaży zagranicznej i stosowanie właściwych stawek VAT.

Okresy i terminy rozliczeń kwartalnych

Procedura OSS funkcjonuje wyłącznie w cyklu kwartalnym. Oznacza to, że cztery razy w roku składasz jedną deklarację, w której ujmujesz całą sprzedaż B2C do klientów z państw UE z ostatnich trzech miesięcy. Terminy są stałe i nie przesuwają się na najbliższy dzień roboczy, nawet jeśli wypadają w weekend lub święto. Deklarację za pierwszy kwartał składa się do końca kwietnia, za drugi — do końca lipca, za trzeci — do końca października, a za czwarty — do końca stycznia następnego roku.

Deklaracja i płatność VAT mają ten sam termin, ale nie muszą być wykonane „jednocześnie” w sensie technicznym. Liczy się to, że obie czynności muszą zostać zrealizowane najpóźniej w dniu ostatecznego terminu. Jeżeli złożysz deklarację na czas, ale płatność zostanie zaksięgowana już po terminie, system uzna to za uchybienie.

Struktura deklaracji VIU-DO

Deklaracja VIU-DO składa się elektronicznie i jej konstrukcja jest stosunkowo prosta — najważniejsze, abyś miał dobrze przygotowane dane. Deklarację wypełniasz, dzieląc sprzedaż według krajów, w których znajdują się Twoi klienci. Dla każdego państwa wskazujesz wartość sprzedaży netto, odpowiednią stawkę VAT oraz kategorię towarów lub usług. System na tej podstawie wylicza kwotę podatku należnego.

Jeżeli w danym kwartale wystąpiły zwroty, korekty lub zdarzenia, które wpływają na wcześniejsze okresy, wykazuje się je w deklaracji bieżącej. OSS nie przewiduje korekty „wstecz” — zamiast poprawiać starą deklarację, dokonujesz korekty w tej, którą właśnie składasz. To bardzo upraszcza obsługę i eliminuje potrzebę otwierania starych okresów rozliczeniowych.

Wpłata VAT – UNR i zasady płatności

Po wysłaniu deklaracji generowany jest unikalny numer referencyjny, czyli UNR. To kluczowy element płatności. Numer ten musi znaleźć się w tytule przelewu — w przeciwnym razie urząd może nie być w stanie połączyć płatności z deklaracją. W OSS płacisz jedną zbiorczą kwotę VAT za wszystkie kraje konsumpcji, zamiast robić kilka osobnych przelewów. Środki trafiają do specjalnego rachunku prowadzonego dla procedury OSS, a następnie polski urząd przekazuje je dalej do państw członkowskich, zgodnie z rozliczeniem.

Warto pamiętać, że terminowość płatności jest jednym z kluczowych kryteriów utrzymania możliwości rozliczania się w OSS. Kilkukrotne spóźnienia mogą prowadzić do wezwań urzędowych, a w skrajnych przypadkach — do wykluczenia z procedury. Zanim jednak do tego dojdzie, administracja podatkowa wysyła przypomnienia i komunikaty, dając podatnikowi możliwość uregulowania zaległości. Wykluczenie jest więc konsekwencją powtarzających się naruszeń, a nie jednorazowego potknięcia.

Deklaracje zerowe – kiedy trzeba je złożyć?

Jedną z najważniejszych zasad OSS jest obowiązek składania deklaracji kwartalnych nawet wtedy, gdy nie miałeś żadnej sprzedaży zagranicznej. Jeżeli w danym kwartale nie dokonałeś żadnej transakcji objętej OSS, składasz deklarację zerową. Nie jest ona trudna do przygotowania — wypełniasz formularz i wysyłasz go bez wskazywania wartości sprzedaży. Brak deklaracji, nawet jeśli faktycznie nie było sprzedaży, jest traktowany jako naruszenie przepisów.

Ponownie, powtarzające się uchybienia mogą skutkować wykluczeniem z procedury nawet na dwa lata. Dla rozwijającego się e-commerce oznaczałoby to konieczność rejestracji VAT w każdym kraju konsumpcji — dlatego obowiązek składania deklaracji zerowych jest tak istotny.

Stawki VAT w OSS – jak je poprawnie stosować?

W procedurze VAT OSS najważniejsze jest to, aby dla każdej transakcji B2C prawidłowo określić kraj konsumpcji i zastosować odpowiednią stawkę VAT. Nie chodzi tu wyłącznie o formalizm, ale o rdzeń całego systemu. OSS opiera się na prostym założeniu: podatek należy się temu państwu, w którym mieszkają Twoi klienci, a nie temu, z którego wysyłasz przesyłkę. Dla sprzedawców internetowych oznacza to konieczność stałego korzystania ze stawek obowiązujących w innych krajach UE, co jednocześnie eliminuje potrzebę prowadzenia lokalnych rejestracji VAT w państwach konsumentów. Aby jednak działało to poprawnie, trzeba rozumieć, jak ustala się miejsce konsumpcji i jakie dowody należy gromadzić.

Zasada miejsca konsumpcji (place of supply)

Zasada miejsca konsumpcji oznacza, że transakcja podlega opodatkowaniu w kraju, w którym klient faktycznie korzysta z towaru lub usługi. W przypadku towarów sprawa wygląda prosto: miejscem konsumpcji jest kraj, do którego przesyłka została doręczona, a więc kraj znajdujący się na etykiecie wysyłkowej lub w dokumentach przewozowych. To właśnie ten adres decyduje o tym, jaką stawkę VAT zastosujesz. Jeśli paczka jedzie do Francji, obowiązuje francuska stawka VAT; jeżeli do Hiszpanii — hiszpańska. Nie ma znaczenia, gdzie mieści się Twoja firma ani skąd fizycznie wysyłasz towar.

W usługach cyfrowych zasada pozostaje taka sama, ale samo ustalenie lokalizacji klienta jest bardziej skomplikowane, bo nie ma tu fizycznej dostawy. Zamiast adresu trzeba polegać na danych technicznych i informacjach z systemów płatniczych. Miejsce konsumpcji ustala się więc na podstawie tego, gdzie znajduje się użytkownik w momencie zakupu lub korzystania z usługi. W praktyce oznacza to analizę takich elementów jak kraj wydania karty płatniczej, adres rozliczeniowy potwierdzony przez operatora płatności, lokalizacja IP urządzenia czy dane geolokalizacyjne. Jeżeli wszystkie wskazują na jeden kraj, to właśnie tam powstaje obowiązek podatkowy.

Jak ustalać kraj konsumenta i jakie dowody musisz posiadać

Przy sprzedaży towarów określenie kraju konsumenta odbywa się poprzez ustalenie miejsca dostawy. Adres wskazany podczas zakupu, dokument przewozowy, informacje z firmy kurierskiej i potwierdzenie doręczenia stanowią pełnoprawny dowód lokalizacji klienta. Nie wymaga się dodatkowych potwierdzeń, bo sam fakt fizycznego przemieszczenia towaru do określonego państwa jest uznawany za wystarczający. Dzięki temu proces jest bardzo prosty, a przedsiębiorca może skupić się jedynie na poprawnym przypisaniu stawki VAT do kraju dostawy.

W przypadku usług cyfrowych, gdzie nie istnieje fizyczna przesyłka, konieczne jest zebranie dowodów potwierdzających państwo, w którym znajduje się użytkownik. Co do zasady wymagane są dwa niezależne dowody i oba muszą wskazywać ten sam kraj. Mogą to być dane pobierane z serwerów, informacje z systemów płatniczych, dane geolokalizacyjne urządzenia czy elementy związane z metodą płatności. Ważne jest to, aby nie opierać ustaleń na deklaracji samego klienta wpisanej ręcznie — dowody muszą pochodzić z systemów, które mogą zostać zweryfikowane przez administrację podatkową.

W przepisach przewidziano jednak wyjątek, który ma ułatwić życie najmniejszym sprzedawcom usług TBE. Jeżeli roczna wartość tych usług nie przekracza 10 000 euro, dopuszcza się stosowanie jednego dowodu lokalizacji, najczęściej adresu rozliczeniowego pobranego z systemu płatności. Uproszczenie to nie obowiązuje jednak w momencie, kiedy przekroczysz limit — wówczas wraca konieczność zbierania dwóch dowodów i stosowania stawek VAT z państw konsumentów bez wyjątków.

Wszystkie dowody lokalizacji, zarówno dotyczące towarów, jak i usług cyfrowych, muszą być przechowywane przez okres dziesięciu lat. Wynika to z unijnych regulacji dotyczących procedur szczególnych typu OSS i obejmuje wszystkie transakcje rozliczane w systemie, bez względu na to, z którego kraju pochodzi klient. Organy podatkowe mogą w tym czasie sprawdzić poprawność Twoich rozliczeń, dlatego sposób archiwizacji dowodów powinien być przemyślany i uporządkowany.

Obowiązki przedsiębiorcy po rejestracji OSS

Rejestracja do procedury OSS otwiera firmie dostęp do prostszego sposobu rozliczania VAT, ale jednocześnie nakłada na przedsiębiorcę konkretne obowiązki administracyjne. Dla młodego e-commerce mogą one początkowo wydawać się rozbudowane, jednak w praktyce sprowadzają się do trzech kluczowych elementów: prowadzenia właściwej ewidencji, przechowywania danych przez odpowiednio długi czas oraz gotowości do ich udostępnienia organom podatkowym państw UE. Właśnie te trzy obszary decydują o tym, czy rozliczenia w OSS są kompletne i zgodne z przepisami.

Pełna lista danych, które musisz przechowywać

Po dołączeniu do OSS przedsiębiorca ma obowiązek prowadzić ewidencję wszystkich transakcji rozliczanych w ramach procedury. Taka ewidencja musi zawierać informacje pozwalające dokładnie odtworzyć każdą sprzedaż, ustalić kraj konsumpcji, zastosowaną stawkę VAT oraz kwotę podatku należnego. Przepisy zakładają, że dane te powinny być przygotowane w sposób umożliwiający natychmiastową analizę przez administrację podatkową dowolnego państwa UE. Oznacza to, że muszą być kompletne, chronologiczne i łatwo dostępne.

W ewidencji musi znaleźć się opis każdej dostawy towaru lub usługi, wskazujący jej rodzaj, wartość netto VAT, datę transakcji, kraj konsumenta oraz zastosowaną stawkę VAT. Jeżeli sprzedaż dotyczy towarów, przedsiębiorca powinien mieć także informacje potwierdzające kraj dostawy, takie jak dokument przewozowy lub dane systemu logistycznego. W przypadku usług cyfrowych szczególnie ważne są dowody ustalające lokalizację konsumenta, co oznacza dane z systemów płatności, dane techniczne urządzenia czy informacje telekomunikacyjne. Ewidencja powinna również obejmować szczegóły dokonanych zwrotów i korekt, aby było jasne, jak zmieniała się podstawa opodatkowania w kolejnych okresach. Wreszcie musi zawierać informacje o otrzymanych płatnościach oraz momentach ich zaksięgowania, co umożliwia przypisanie ich do właściwych deklaracji.

Jak długo przechowywać dokumenty i w jakiej formie?

Dane dotyczące transakcji rozliczanych przez OSS należy przechowywać przez dziesięć lat od końca roku, w którym miała miejsce sprzedaż. Ten długi okres nie jest przypadkowy — procedura obejmuje transakcje transgraniczne, a administracje podatkowe państw konsumpcji muszą mieć możliwość weryfikacji rozliczeń nawet wiele lat po ich dokonaniu. Przedsiębiorca powinien więc zadbać o taki system archiwizacji, który pozwoli na dostęp do danych także wtedy, gdy firma przejdzie reorganizację, zmieni oprogramowanie księgowe albo skalę działalności.

Przepisy nie narzucają konkretnego formatu, w jakim należy przechowywać dokumenty. Najczęściej dane składuje się w formie elektronicznej — w arkuszach kalkulacyjnych, systemach księgowych, plikach eksportowych albo w panelach e-commerce. Ważne jest jedynie to, aby przedsiębiorca mógł w każdej chwili odtworzyć zestaw danych dotyczących konkretnej transakcji i przedstawić je w sposób jasny i uporządkowany. W praktyce oznacza to, że dane powinny być trzymane w jednym miejscu lub w spójnych systemach, a w firmie powinien istnieć proces przypominający, że archiwum OSS jest obowiązkiem wieloletnim, którego nie można przerwać po zmianie platformy sprzedażowej czy migracji systemu płatności.

Kontrole i udostępnianie danych organom podatkowym

Po rejestracji do OSS przedsiębiorca pozostaje pod nadzorem nie tylko polskich organów podatkowych, lecz także administracji podatkowych państw konsumpcji. Każde z nich może poprosić o dostęp do danych ewidencyjnych, aby zweryfikować poprawność zastosowanej stawki VAT, zasadność wskazania danego kraju jako państwa konsumenta czy zgodność kwot podatku z deklaracjami przekazanymi przez Drugi Urząd Skarbowy Warszawa-Śródmieście. Kontrole takie nie są częste, ale gdy już występują, zwykle są precyzyjne i wymagają przedstawienia informacji w krótkim terminie.

Dlatego przedsiębiorca musi być przygotowany na udostępnienie pełnej dokumentacji w sposób szybki i kompletny. Organy podatkowe mogą poprosić o zestawienie sprzedaży do danego kraju, kopie dowodów lokalizacji dla usług cyfrowych, dokumenty przewozowe dla towarów czy archiwalne dane z systemu płatności. Oczekuje się, że podatnik przekaże te dane bez zbędnej zwłoki, co w praktyce oznacza konieczność dobrej organizacji archiwum i posiadania systemu, który pozwala natychmiast wygenerować potrzebne informacje.

Jeśli ewidencja jest niekompletna lub niezgodna z wymaganiami, może to prowadzić do korekt podatku, dodatkowych wyjaśnień, a w skrajnych przypadkach nawet do utraty prawa do korzystania z procedury OSS. Dlatego właściwe prowadzenie dokumentacji nie jest tylko formalnością, ale fundamentem bezpiecznego rozliczania sprzedaży zagranicznej w całej Unii Europejskiej.

Co nie wchodzi do VAT OSS?

Procedura VAT OSS znacząco upraszcza rozliczenia sprzedaży transgranicznej B2C w Unii Europejskiej, ale nie obejmuje wszystkich rodzajów transakcji. To ważne, bo wielu przedsiębiorców — zwłaszcza początkujących w e-commerce — zakłada, że skoro są w OSS, to mogą w nim rozliczyć „wszystko, co zagraniczne”. Niestety to tak nie działa. OSS to procedura bardzo precyzyjna, z wyraźnie określonym zakresem i granicami. Jej zadaniem jest przeniesienie rozliczeń VAT tylko w tych obszarach, które da się objąć logicznym modelem „kraj konsumenta → jedna wspólna deklaracja kwartał po kwartale”. Wszystko inne pozostaje w reżimie lokalnego VAT.

Transakcje wymagające lokalnej rejestracji VAT mimo OSS

Niektóre czynności, nawet jeśli są związane ze sprzedażą zagraniczną, nie mogą być rozliczane przez OSS, ponieważ nie spełniają definicji wewnątrzwspólnotowej sprzedaży towarów na odległość (WSTO) ani usług B2C świadczonych transgranicznie. Najbardziej oczywistym przypadkiem są sytuacje, w których przedsiębiorca posiada magazyn w innym kraju. Gdy towar znajduje się fizycznie na terenie danego państwa, sprzedaż z tego magazynu traktuje się jak zwykłą sprzedaż krajową — a to oznacza obowiązek rejestracji VAT w tym kraju i składania lokalnych deklaracji.

OSS nie obejmuje również transakcji B2B, czyli sprzedaży na rzecz podatników. W takim przypadku stosuje się zasady ogólne VAT, często z wykorzystaniem mechanizmu odwrotnego obciążenia. Podobnie wygląda sytuacja ze sprzedażą lokalną — jeśli dostawa towaru rozpoczyna się i kończy w tym samym kraju, nie ma tu elementu transgranicznego, więc nie ma też podstawy do rozliczania jej w OSS.

Import towarów również nie mieści się w procedurze OSS. Jeżeli sprzedawca sprowadza towary spoza Unii i wprowadza je do obrotu na terytorium UE, musi rozliczyć VAT importowy według zasad właściwych dla kraju importu. OSS zaczyna działać dopiero w momencie, gdy towar znajduje się już na terenie UE i jest wysyłany z jednego państwa członkowskiego do innego. Z tego samego powodu wewnątrzwspólnotowe nabycie towarów (WNT) również nie podlega OSS — to transakcje, które dotyczą relacji B2B i rozlicza się je lokalnie według zasad ogólnych.

B2B, magazyny zagraniczne, sprzedaż lokalna, import i WNT — dlaczego nie wchodzą do OSS?

Procedura OSS nie jest „zastępstwem” dla zwykłego VAT, lecz dodatkiem, który działa tylko w określonych sytuacjach. Sprzedaż B2B nie wchodzi w jej zakres, ponieważ transakcja taka nie jest opodatkowana w kraju konsumenta, lecz według zasad właściwych dla transakcji między podatnikami. Mechanizm OSS zakłada istnienie klienta końcowego, który nie rozlicza VAT samodzielnie, dlatego przedsiębiorca ma obowiązek pobrać VAT według stawki kraju nabywcy.

Magazyny zagraniczne to jeden z najczęstszych powodów lokalnej rejestracji VAT w e-commerce. Jeśli korzystasz z Amazon FBA lub podobnych usług fulfillmentowych, przeniesienie towarów do magazynu w innym kraju powoduje powstanie obowiązku podatkowego niezależnie od OSS. Sprzedaż towarów z takiego magazynu jest sprzedażą krajową w państwie, w którym magazyn się znajduje, dlatego nie można jej rozliczyć w OSS. System nie przewiduje sytuacji, w której towar jest fizycznie w Niemczech, a podatnik próbuje rozliczyć niemiecką sprzedaż w polskiej deklaracji OSS.

Sprzedaż lokalna również nie trafia do OSS. Jeśli wysyłasz towar z Polski do polskiego klienta, transakcja ta nie ma żadnego elementu transgranicznego, więc obowiązują wyłącznie polskie przepisy VAT. Mechanizm OSS dotyczy wyłącznie sprzedaży transgranicznej B2C, nigdy krajowej.

W przypadku importu towarów przepisy działają tak, że VAT nalicza się przy wprowadzaniu towaru na teren UE, a dopiero późniejsza sprzedaż jest analizowana pod kątem OSS. To również jeden z powodów, dla których OSS nie zastępuje rozliczeń importowych — służy jedynie uporządkowaniu podatku należnego od konsumentów w innych państwach UE, nie podatku należnego od samego sprowadzania towarów.

WNT, czyli wewnątrzwspólnotowe nabycia towarów, stanowią odrębny rodzaj transakcji, w których podatek rozlicza nabywca będący podatnikiem. Skoro transakcja ma charakter B2B, nie może zostać włączona do OSS.

W praktyce szczególnie ważne jest rozróżnienie pomiędzy modelami Amazon FBM i Amazon FBA. W modelu FBM (Fulfillment by Merchant) sprzedawca sam odpowiada za magazynowanie i wysyłkę towarów. Jeżeli wysyłka odbywa się z Polski bez magazynów w innych krajach UE, sprzedaż B2C może być rozliczana w procedurze OSS.

Sytuacja wygląda inaczej w przypadku Amazon FBA. Korzystanie z magazynów Amazona znajdujących się w różnych państwach członkowskich powoduje powstanie lokalnych obowiązków VAT. Samo przemieszczenie towaru do zagranicznego magazynu może wymagać rejestracji VAT w danym kraju, a sprzedaż realizowana z tego magazynu nie podlega rozliczeniu w OSS jako wewnątrzwspólnotowa sprzedaż towarów na odległość. Dlatego przedsiębiorcy korzystający z FBA bardzo często łączą procedurę OSS z lokalnymi rejestracjami VAT.

Przykłady błędnej klasyfikacji

W praktyce sporo przedsiębiorców mylnie zakłada, że OSS eliminuje wszelkie inne obowiązki podatkowe i pozwala uniknąć lokalnych rejestracji VAT. To najczęstsze źródło błędów. Dobrym przykładem jest sytuacja, w której sprzedawca korzysta z usługi Amazon FBA, wysyłając towar do niemieckiego magazynu platformy. W momencie przeniesienia towaru do magazynu powstaje obowiązek rejestracji do VAT w Niemczech, nawet jeśli każda sprzedaż trafia potem do konsumentów w innych krajach Europy. Sprzedawca często próbuje objąć taką sprzedaż OSS, nie zdając sobie sprawy, że system unijny nie obejmuje transakcji, w których towar znajduje się w innym kraju niż kraj identyfikacji.

Inny typowy błąd to błędne przekonanie, że usługi B2B można rozliczyć w OSS „dla wygody”, skoro klient znajduje się za granicą. W rzeczywistości OSS obejmuje wyłącznie sprzedaż na rzecz konsumentów, a nie na rzecz firm. Próba przypisania transakcji B2B do OSS skutkuje niezgodnością deklaracji i koniecznością korygowania rozliczeń w krajach konsumpcji.

Warto również wspomnieć o sytuacjach, w których sprzedawca uznaje importowane towary za objęte OSS jeszcze przed wprowadzeniem ich do Unii. System nie działa wstecz — import i WNT mają swoje zasady, a OSS obejmuje jedynie sprzedaż dokonywaną już na terytorium UE.

Korekty i zwroty w VAT OSS

Rozliczanie korekt i zwrotów w procedurze VAT OSS ma własną logikę, odmienną od tej, do której przyzwyczajają przedsiębiorców krajowe systemy VAT. OSS działa na poziomie całej Unii, dlatego przepisy zostały skonstruowane w sposób gwarantujący spójność danych w każdym państwie konsumpcji. Korygowanie deklaracji „wstecz” mogłoby zaburzyć tę równowagę, dlatego system przewiduje tylko jeden kierunek zmian: wszystkie korekty wykonuje się wyłącznie w przyszłych okresach rozliczeniowych. To prostsze, a przy tym znacznie bardziej przejrzyste dla administracji podatkowych.

Jak poprawnie rozliczać refundacje?

Refundacje i zwroty rozlicza się w kwartale, w którym faktycznie nastąpiło zdarzenie korygujące, niezależnie od tego, kiedy miała miejsce sprzedaż. Chodzi tu zarówno o zwrot towaru przez klienta, jak i o częściowe rekompensaty, rabaty posprzedażowe czy korekty wynikające z reklamacji. Te zdarzenia powodują konieczność zmniejszenia podstawy opodatkowania oraz odpowiedniego VAT należnego, ale korekta nie trafia do pierwotnej deklaracji — zawsze do tej bieżącej.

Kluczowe jest zachowanie właściwej stawki VAT. Korekta musi zostać rozliczona według stawki, którą sprzedawca zastosował w momencie pierwotnej sprzedaży, nawet jeśli międzyczasie stawka w państwie konsumpcji została zmieniona. Oznacza to, że przedsiębiorca musi mieć możliwość odtworzenia historycznej stawki i nie powinien polegać wyłącznie na aktualnych tabelach VAT w systemie sklepowym. W wielu platformach e-commerce automatyczne aktualizacje przepisów mogą nadpisać stawki obowiązujące w przeszłości — a to już w momencie kontroli może być problemem.

Dlaczego nie wolno poprawiać poprzedniej deklaracji?

W OSS nie istnieje możliwość korygowania deklaracji za poprzednie okresy. Ten zakaz nie jest ograniczeniem technicznym, lecz świadomą konstrukcją systemu. Kraj identyfikacji — w przypadku polskich sprzedawców Drugi Urząd Skarbowy Warszawa-Śródmieście — przekazuje dane do państw konsumpcji po każdym kwartale. Kraje te w swoich lokalnych systemach rozliczają należny podatek. Gdyby podatnik próbował poprawić deklarację, która już została przetworzona w kilkunastu różnych krajach, powstałby chaos rozliczeniowy. Dlatego korekty wykonuje się wyłącznie „do przodu”, aby każdy kraj UE mógł na bieżąco aktualizować dane dotyczące swoich konsumentów.

To podejście różni się od krajowych reguł VAT, ale pozwala utrzymać porządek i przewidywalność w systemie obejmującym całą Europę. Kolejne deklaracje są traktowane jako ciągły dopływ informacji — w razie potrzeby także o zdarzeniach dotyczących przeszłości, ale rozliczanych w kwartale bieżącym.

Jak ująć zwrot w kolejnym kwartale?

Zwrot ujmuje się jako zmniejszenie podstawy opodatkowania w deklaracji za kwartał, w którym nastąpiła refundacja lub reklamacja. W praktyce w formularzu VIU-DO pojawia się osobna pozycja dotycząca danego kraju konsumpcji, w której wykazuje się ujemną wartość transakcji, a system automatycznie przelicza odpowiednią kwotę VAT. Nie trzeba odtwarzać pełnych danych pierwotnej sprzedaży — korekta nie zastępuje transakcji z poprzedniego kwartału, lecz ją aktualizuje.

Aby korekta była zasadna, przedsiębiorca musi posiadać dokumentację potwierdzającą zwrot lub reklamację. Może to być potwierdzenie odesłania towaru, dowód zwrotu środków, korespondencja z klientem lub dokumentacja techniczna dotycząca anulowania usługi. Wszystkie te informacje są częścią ewidencji, którą podatnik przechowuje przez dziesięć lat, tak jak każdą transakcję rozliczaną w OSS.

Najczęstsze błędy związane z VAT OSS i jak ich unikać

VAT OSS powstał jako narzędzie upraszczające rozliczenia podatkowe w e-commerce, ale w praktyce tylko ci sprzedawcy, którzy rozumieją logikę tej procedury, potrafią w pełni wykorzystać jej potencjał. OSS jest wygodny, lecz wymagający: wymusza regularność, poprawność danych i panowanie nad procesami, które w wielu firmach funkcjonują raczej intuicyjnie niż systemowo. Dlatego przedsiębiorcy często popełniają błędy nie dlatego, że przepisy są skomplikowane, lecz dlatego, że nie zdają sobie sprawy z konsekwencji niewielkich zaniedbań. Warto przyjrzeć się najpowszechniejszym pułapkom, bo ich zrozumienie pozwala uniknąć kłopotów zarówno z deklaracjami, jak i z zagranicznymi administracjami podatkowymi.

Opóźnienia w rejestracji OSS i konsekwencje, które narastają z każdym miesiącem

Wielu sprzedawców rejestruje się do OSS dopiero wtedy, gdy ich działalność zaczyna się skalować, a zamówień z zagranicy robi się zbyt dużo, by ignorować procedurę. Problem polega na tym, że w OSS nie można wybrać sobie dowolnej daty rozpoczęcia stosowania systemu. Przepisy przewidują wyraźnie, że jeśli przedsiębiorca przekroczył próg 10 000 euro, to rejestracja przez formularz VIU-R może zadziałać wstecz tylko wtedy, gdy zostanie złożona najpóźniej do dziesiątego dnia miesiąca następującego po miesiącu przekroczenia limitu. W praktyce oznacza to, że moment, w którym przedsiębiorca zorientuje się, że próg został już przebity, jest często zbyt późny, by uratować wcześniejsze transakcje. Jeśli zgłoszenie zostanie złożone po terminie, OSS zaczyna obowiązywać dopiero od kolejnego kwartału, a wcześniejsze dostawy muszą zostać rozliczone tak, jakby OSS w ogóle nie istniał — czyli bezpośrednio w państwach konsumpcji.

Takie opóźnienie prowadzi do efektu domina. Sprzedawca musi określić właściwe stawki VAT dla wcześniejszych transakcji, przygotować korekty danych sprzedażowych, a często także zmierzyć się z obowiązkiem rejestracji VAT w kilku państwach jednocześnie. OSS jest procedurą dobrowolną, ale zasady jej rozpoczęcia są sztywne i nie pozostawiają miejsca na improwizację.

Błędne stosowanie stawek VAT i konsekwencje w deklaracjach VIU-DO

Kolejnym obszarem, w którym przedsiębiorcy najczęściej popełniają błędy, jest ustalanie stawek VAT. OSS nie zwalnia sprzedawcy z obowiązku stosowania stawek obowiązujących w państwie konsumenta — przeciwnie, sprawia, że ten obowiązek staje się bardziej widoczny niż w klasycznym modelu rozliczeń. Składanie deklaracji VIU-DO wymaga podania wartości netto, właściwej stawki VAT i kwoty podatku, a najmniejsza rozbieżność jest natychmiast widoczna w systemach administracji podatkowych państw konsumpcji.

Największym problemem okazuje się nadpisywanie stawek w systemach e-commerce. Wiele platform automatycznie aktualizuje stawki VAT na potrzeby nowych transakcji, co powoduje, że dane historyczne znikają lub są zastępowane wartościami obowiązującymi dopiero od niedawna. To stwarza ogromny problem przy zwrotach, ponieważ zwroty trzeba rozliczyć według stawki z dnia pierwotnej sprzedaży. Jeśli system sklepu nie przechowuje tych historycznych stawek, sprzedawca musi je odtwarzać ręcznie, co jest czasochłonne i narażone na błędy.

Dodatkowym utrudnieniem jest zmienność stawek w niektórych krajach. W państwach takich jak Grecja, Włochy czy Irlandia zmiany stawek pojawiają się cyklicznie lub dotyczą programów czasowych. Brak wiedzy o tym, że dany produkt podlega innej stawce niż kilka miesięcy wcześniej, wpływa bezpośrednio na błędne deklaracje OSS i może prowadzić do wezwań do złożenia wyjaśnień.

Problemy związane ze sprzedażą w modelu Amazon FBA

Handel w modelu FBA staje się dziś jednym z najpopularniejszych sposobów skalowania sprzedaży w UE, ale jednocześnie pozostaje jednym z najbardziej ryzykownych pod względem podatkowym. Błąd popełniany przez wielu sprzedawców polega na traktowaniu każdej sprzedaży zagranicznej jako transakcji, która powinna zostać rozliczona w OSS. Tymczasem jeśli towar znajduje się w magazynie Amazonu poza Polską, to sprzedaż nie jest wysyłkową sprzedażą transgraniczną, lecz sprzedażą krajową w państwie, w którym znajduje się magazyn.

W takiej sytuacji przedsiębiorca musi posiadać lokalną rejestrację VAT w tym kraju, niezależnie od tego, że korzysta z OSS dla innych transakcji. Próby rozliczania sprzedaży z magazynów zagranicznych w OSS są błędem systemowym i mogą prowadzić do kontroli lub żądania korekt przez administracje państw konsumpcji. Sytuację dodatkowo komplikuje fakt, że Amazon przemieszcza towary pomiędzy magazynami, a każde takie przesunięcie jest traktowane jak WDT i WNT, które również nie wchodzą do OSS. Sprzedawca, który nie śledzi ruchu towarów, traci kontrolę nad miejscem rozpoczęcia dostawy, a to jest kluczowe dla poprawnej klasyfikacji transakcji.

Trudności z dokumentacją i archiwizacją danych niezbędnych do kontroli

OSS opiera się na zaufaniu, ale to zaufanie wymaga rzetelnej dokumentacji. Przedsiębiorca musi być w stanie udowodnić, do jakiego kraju trafiła paczka, jaką stawkę VAT zastosował, jaka była wartość netto transakcji, jak zakwalifikowano produkt oraz z których źródeł wynikają informacje o lokalizacji konsumenta. Obowiązek przechowywania danych przez dziesięć lat sprawia, że każda luka w archiwizacji może mieć długotrwałe konsekwencje.

Największe problemy rodzą się wtedy, gdy dane są rozproszone między różne systemy. Marketplace’y przechowują dane tylko przez ograniczony czas, systemy sklepów przechodzą migracje i tracą część archiwów, a firmy kurierskie usuwają potwierdzenia dostawy po kilku miesiącach. Kiedy po kilku latach administracja podatkowa jednego z państw konsumpcji poprosi o dokumentację, przedsiębiorca może nie być w stanie jej dostarczyć, a w OSS brak danych jest traktowany jak naruszenie procedury, a nie błąd techniczny. Dlatego jedyną bezpieczną praktyką jest tworzenie własnych kopii danych, najlepiej kwartalnych, przechowywanych poza systemami sklepów i marketplace’ów.

Błędne obliczanie progu 10 000 euro i wynikające z tego problemy

Próg 10 000 euro jest jednym z fundamentów działania OSS, ponieważ określa moment, w którym sprzedaż przestaje być opodatkowana w kraju wysyłki, a zaczyna podlegać stawkom kraju konsumpcji. Mimo to wielu przedsiębiorców oblicza go błędnie. Najczęściej mylona jest wartość netto z brutto, a także stosowany jest niewłaściwy kurs walutowy. Przepisy wymagają stosowania kursu Europejskiego Banku Centralnego, a nie kursu NBP, platformy księgowej czy operatora płatności.

Kolejnym problemem jest brak świadomości, co właściwie wchodzi do progu. Sprzedawcy często wliczają do limitu transakcje krajowe, sprzedaż B2B albo sprzedaż z magazynów zagranicznych, co daje złudne poczucie, że limit nie został przekroczony. Z drugiej strony wielu przedsiębiorców zapomina, że do limitu zalicza się usługi TBE, co czasem prowadzi do przekroczenia progu znacznie wcześniej, niż się spodziewano. Trudność potęguje również to, że limit jest sumaryczny dla całej UE, a nie dla poszczególnych państw — wielu sprzedawców traktuje próg jak indywidualny limit dla każdego kraju, co jest błędne i prowadzi do nieprawidłowego stosowania stawek VAT.

Problemy z integrowaniem danych z marketplace’ów i sklepów własnych

Współczesny e-commerce rzadko działa wyłącznie w jednym kanale. Przedsiębiorcy sprzedają równolegle przez własne sklepy, marketplace’y, media społecznościowe i różne systemy płatności. Każde z tych źródeł dostarcza danych w innym formacie, z inną logiką klasyfikacji i różnym poziomem szczegółowości. OSS wymaga jednak stworzenia jednej spójnej ewidencji, która obej mie wszystkie transakcje z różnych źródeł, rozbite według państw konsumpcji.

Największy problem pojawia się wtedy, gdy marketplace raportuje dane inaczej niż system sklepu. Różnice mogą dotyczyć stawek VAT, dat sprzedaży, kwot netto, sposobu raportowania zwrotów lub informacji o lokalizacji klientów. Sprzedawca musi te dane połączyć, oczyścić i zamienić na jednolity zapis, który następnie zostanie użyty do deklaracji VIU-DO. Brak takiej integracji prowadzi do błędów w deklaracjach, a te są natychmiast widoczne dla organów podatkowych państw konsumpcji. Niezgodności mogą prowadzić do wezwań do korekt, konieczności składania wyjaśnień, a w skrajnych przypadkach nawet do ryzyka wykluczenia z procedury.

OSS nagradza firmy, które panują nad swoimi danymi, lecz obnaża słabości tych, które traktują dokumentację i integracje jako dodatek do sprzedaży, a nie jako obowiązek podatkowy.

Wykluczenie z procedury VAT OSS – kiedy grozi?

Procedura VAT OSS znacznie upraszcza rozliczenia sprzedaży transgranicznej B2C, ale w zamian nakłada na przedsiębiorcę wysoki poziom obowiązków. Państwa konsumpcji muszą mieć pewność, że dane są rzetelne, deklaracje składane w terminie, a VAT przekazywany bez opóźnień. Jeśli te warunki nie są spełniane, podatnik może zostać wykluczony z procedury. To bardzo dotkliwa sankcja — bo oznacza konieczność lokalnych rejestracji VAT w każdym kraju sprzedaży — dlatego warto precyzyjnie rozumieć, kiedy ryzyko wykluczenia się pojawia i jakie są jego konsekwencje.

Trzykrotne spóźnienie z deklaracją w ciągu dwóch lat

Wykluczenie często jest wynikiem powtarzalnych opóźnień. Jeżeli przedsiębiorca spóźni się ze złożeniem deklaracji OSS trzy razy w okresie dwóch kolejnych lat, państwo członkowskie identyfikacji może, choć nie musi, podjąć decyzję o jego usunięciu z systemu. To nie dzieje się automatycznie, lecz stanowi uprawnienie administracji podatkowej, która ocenia skalę i charakter naruszeń.

Istotne jest również to, że terminy w OSS są absolutne — nie przesuwają się na kolejny dzień roboczy, nawet jeśli wypadają w weekend lub święto. Dla wielu sprzedawców jest to zaskoczenie i jeden z najczęstszych powodów spóźnień.

Niewpłacony VAT mimo złożenia deklaracji

Nawet jeśli deklaracja VIU-DO została złożona poprawnie i w terminie, sama jej wysyłka nie wystarcza. Brak płatności VAT lub błędnie wykonany przelew — zwłaszcza przelew bez wymaganego UNR (unikalnego numeru referencyjnego) — może zostać potraktowany jako niewywiązanie się z obowiązku zapłaty. W praktyce organy podatkowe zwykle wysyłają wcześniej przypomnienia i wezwania, ale jeśli zaległość utrzymuje się lub pojawia się cyklicznie, ryzyko wykluczenia staje się realne.

Dla systemu OSS brak płatności jest jednym z najpoważniejszych naruszeń, ponieważ uniemożliwia państwom konsumpcji otrzymanie należnego im podatku.

Błędy w danych lub brak wymaganej dokumentacji

Wykluczenie może wynikać również z nieprawidłowości w prowadzeniu ewidencji. OSS wymaga szczegółowych, kompletnych i długoterminowych danych — przechowywanych przez 10 lat — dotyczących każdej transakcji. Jeśli przedsiębiorca nie jest w stanie dostarczyć dokumentów potwierdzających miejsce konsumpcji, zastosowaną stawkę VAT, wartość netto transakcji, kwotę podatku czy historię korekt, administracja podatkowa może uznać, że obowiązki OSS nie są realizowane.

Ryzyko rośnie, gdy błędy pojawiają się powtarzalnie i dotyczą wielu okresów rozliczeniowych lub gdy informacje przesyłane przez podatnika są niespójne z danymi, które posiada marketplace lub system płatności. Państwa konsumpcji mają prawo żądać pełnego wglądu w dokumenty, a brak takich danych może zostać zinterpretowany jako trwałe naruszenie procedury.

Konsekwencje i sposób powrotu do systemu

Wykluczenie oznacza obowiązek powrotu do lokalnych rejestracji VAT w każdym kraju, do którego sklep sprzedaje towary B2C. To duże obciążenie organizacyjne i finansowe: wielość deklaracji, kontakt z zagranicznymi urzędami, różne przepisy, odmienne terminy. Dodatkowo podatnik trafia na dwuletni okres „blokady”, w czasie którego nie może ponownie przystąpić do OSS. Warto zaznaczyć, że blokada ta dotyczy procedury OSS (unijnej i nieunijnej), natomiast nie obejmuje procedury IOSS, która funkcjonuje niezależnie.

Powrót do systemu jest możliwy po upływie dwóch lat i wymaga ponownej rejestracji poprzez formularz VIU-R. Organy podatkowe mogą poprosić o wyjaśnienia lub o dowód, że przedsiębiorca wdrożył rozwiązania eliminujące wcześniejsze problemy — na przykład automatyczne przypomnienia o terminach, pełniejsze procedury archiwizacyjne czy system zapewniający poprawność stawek VAT. Po tym okresie można wrócić do OSS bez przeszkód, o ile nie ma zaległości podatkowych ani dalszych naruszeń.

Podsumowanie – najważniejsze informacje o VAT OSS

VAT OSS stał się jednym z kluczowych narzędzi umożliwiających sprawne i zgodne z prawem rozliczanie sprzedaży transgranicznej B2C w Unii Europejskiej. Mimo że nie zmienia on zasad opodatkowania — bo miejscem opodatkowania nadal pozostaje kraj konsumenta — to całkowicie zmienia sposób wykonywania tego obowiązku. Zamiast prowadzić wiele rejestracji VAT, składać deklaracje w różnych formatach i walczyć z lokalnymi procedurami administracyjnymi, przedsiębiorca może rozliczyć całą swoją sprzedaż w jednym kwartalnym zgłoszeniu. To dlatego tak wielu właścicieli sklepów internetowych decyduje się na Rejestrację OSS jeszcze zanim przekroczy limit 10 000 euro.

Najważniejsze wnioski dla sprzedawców e-commerce

OSS nie jest systemem zmieniającym logikę VAT, lecz narzędziem, które porządkuje sposób jej stosowania. Sprzedawca nadal musi stosować stawki VAT państwa konsumpcji oraz prowadzić szczegółową ewidencję, a każda transakcja wymaga jednoznacznego przypisania do właściwego kraju. Różnica polega na tym, że cały proces deklaracyjny staje się jednolity i przewidywalny. Polski urząd skarbowy odpowiada za przekazanie podatku do innych państw, a przedsiębiorca widzi wszystkie operacje w jednym miejscu — bez konieczności uczenia się wielu systemów i harmonogramów.

Warto jednocześnie pamiętać, że OSS obejmuje wyłącznie transakcje B2C o charakterze transgranicznym. Wszystkie operacje, które nie spełniają tego warunku — na przykład sprzedaż B2B, przesunięcia towaru między magazynami, dostawy krajowe lub sprzedaż towarów z magazynu w innym państwie — wymagają rozliczeń lokalnych. Dla importu przesyłek o wartości do 150 euro istnieje osobna procedura IOSS, ale ona również działa obok OSS, a nie w jego ramach. To rozróżnienie jest kluczowe dla uniknięcia późniejszych niezgodności.

Dlaczego Rejestracja OSS jest dla wielu firm korzystniejsza niż lokalne rejestracje VAT?

Najważniejszą przewagą OSS jest centralizacja. Zamiast kilkunastu rejestracji VAT, kilkunastu systemów i kilkunastu deklaracji miesięcznie lub kwartalnie, przedsiębiorca składa jedną deklarację VIU-DO. Jedna płatność pokrywa wszystkie rynki sprzedaży, a administracja podatkowa zajmuje się dystrybucją środków do państw konsumpcji. To radykalnie zmniejsza obciążenia organizacyjne, szczególnie dla firm, które rozwijają się szybko i nie mają rozbudowanych działów księgowych.

OSS również minimalizuje ryzyko błędów, ponieważ ogranicza liczbę procesów i punktów styku, w których mogą pojawiać się niezgodności. Nie oznacza to jednak, że procedura „robi wszystko za przedsiębiorcę”. Stawki VAT nadal trzeba kontrolować samodzielnie, podobnie jak poprawność danych o kraju konsumenta, zwrotach i korektach. OSS upraszcza ścieżkę techniczną, ale merytoryczna odpowiedzialność pozostaje po stronie sprzedawcy.

Największą wartością procedury OSS jest ograniczenie obowiązków administracyjnych związanych ze sprzedażą międzynarodową. Bez OSS przedsiębiorca rozwijający sprzedaż do kilku krajów UE musiałby monitorować lokalne przepisy, terminy deklaracji oraz obowiązki rejestracyjne w każdym państwie osobno. Procedura One Stop Shop pozwala scentralizować te obowiązki w jednym miejscu, co zmniejsza koszty obsługi podatkowej i pozwala skupić się na rozwoju sprzedaży.

Szybki checklist dla sprzedawcy — czy Twoja firma jest gotowa na OSS?

Sprzedawca, który myśli o wdrożeniu OSS, powinien w pierwszej kolejności ustalić, czy jego sprzedaż faktycznie ma charakter transgraniczny i czy kierowana jest do konsumentów, nie przedsiębiorców. Następnie warto upewnić się, że firma potrafi stosować właściwe stawki VAT dla państw konsumpcji oraz że jej systemy sprzedażowe pozwalają przechowywać pełną ewidencję transakcji przez dziesięć lat. Kolejną kwestią jest ocena, czy dane pochodzące ze sklepu internetowego, marketplace’ów, systemów księgowych i operatorów płatności są spójne i dają się połączyć w jedną bazę, która posłuży do przygotowania deklaracji kwartalnych.

Firmy korzystające z Amazon FBA lub magazynów zagranicznych powinny zwrócić szczególną uwagę na rozróżnienie między sprzedażą kwalifikowaną do OSS a sprzedażą, która wymaga lokalnych rejestracji VAT. Na końcu pozostaje przygotowanie się do cyklu kwartalnych deklaracji, których terminy nie przesuwają się nawet wtedy, gdy wypadają w weekend lub święto — system wymaga dyscypliny i regularności, ale w zamian gwarantuje przejrzystość i bezpieczeństwo podatkowe.