Czy likwidacja zwolnienia celnego do 150 € oznacza rewolucję dla e-handlu?

Spis treści

Z czasem jednak ten przywilej zaczął budzić coraz więcej kontrowersji. Największe emocje pojawiły się wtedy, gdy rynek europejski zalała fala tanich produktów z krajów azjatyckich, szczególnie z Chin. Firmy działające w ramach unijnych przepisów zaczęły zwracać uwagę, że nie mają równych szans w rywalizacji cenowej. Przedsiębiorcy działający lokalnie muszą odprowadzać podatki i cła od swoich importów, a konkurencja, korzystając z luki w prawie, mogła oferować niższe ceny bez takich obciążeń. Dodatkowo zaczęły pojawiać się praktyki polegające na sztucznym zaniżaniu wartości towarów na deklaracjach celnych, co jeszcze bardziej pogłębiało problem.

Właśnie dlatego w ostatnich latach temat likwidacji zwolnienia do 150 euro wracał w dyskusjach zarówno w Brukseli, jak i w środowiskach biznesowych. Coraz częściej podkreślano, że to rozwiązanie, które miało ułatwiać życie konsumentom i administracji celnej, stało się poważnym źródłem nierówności konkurencyjnej. Niektóre organizacje branżowe i eksperci zaczęli otwarcie mówić o konieczności wyrównania warunków gry, nawet jeśli miałoby się to wiązać z wyższymi kosztami dla konsumentów.

Dlatego planowane zniesienie tego progu jest czymś więcej niż tylko zmianą w przepisach celnych. To element szerszej reformy, która może zdefiniować na nowo zasady funkcjonowania e-commerce w Europie. Z jednej strony może przynieść ulgę sprzedawcom z Unii, którzy od lat czuli się poszkodowani. Z drugiej – stawia przed wszystkimi uczestnikami rynku poważne wyzwania związane z kosztami, logistyką i administracją.

Można więc powiedzieć, że nie chodzi tylko o cło na drobne przesyłki, ale o potencjalną rewolucję, która może przełożyć się na układ sił między wielkimi platformami sprzedażowymi, małymi sklepami internetowymi i operatorami logistycznymi, a także na oczekiwania i nawyki konsumentów przyzwyczajonych do tanich zakupów z drugiego końca świata.

Zakres reformy i harmonogram

Zniesienie progu 150 euro

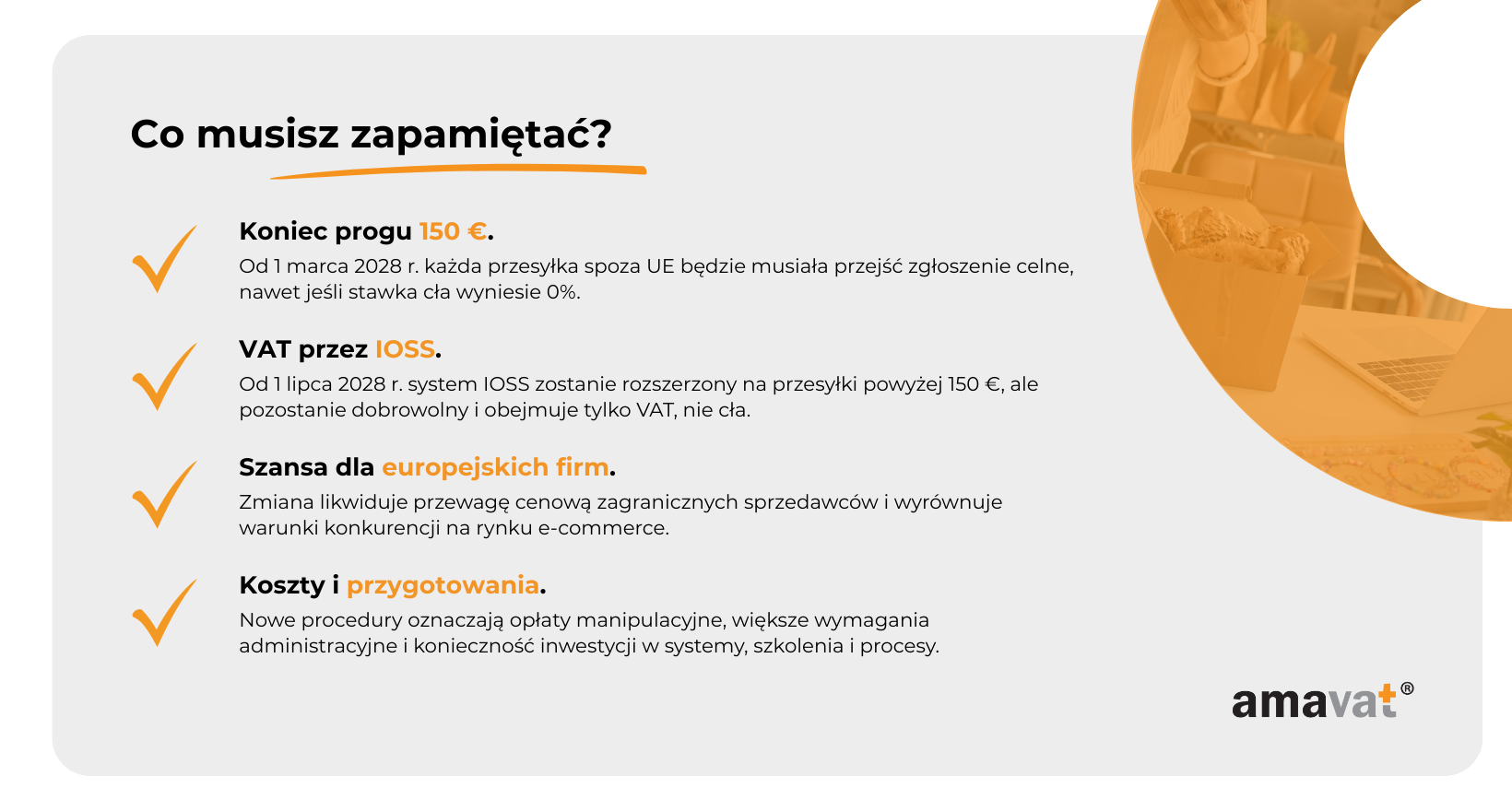

Dotychczas przesyłki o wartości poniżej 150 euro były zwolnione z cła. Reforma unii celnej zaproponowana przez Komisję Europejską w maju 2023 roku przewiduje zniesienie tego zwolnienia. W praktyce oznacza to, że także małe przesyłki będą musiały przejść przez procedury celne i potencjalnie podlegać opłacie celnej – choć warto podkreślić, że dla wielu kategorii towarów stawki taryfowe mogą wynosić 0%. Nowe przepisy mają wejść w życie 1 marca 2028 roku, ale ponieważ proces legislacyjny wciąż trwa i wymaga uzgodnień Parlamentu Europejskiego oraz Rady UE, data ta może jeszcze ulec zmianie.

Rozszerzenie systemu IOSS

Import One-Stop Shop, czyli IOSS, dotyczy wyłącznie rozliczania VAT od sprzedaży B2C towarów importowanych. Reforma VAT uzgodniona przez Radę UE 18 lipca 2025 roku (w ramach pakietu ViDA) przewiduje zniesienie progu 150 euro, który ograniczał stosowanie IOSS, i wprowadza zachęty do korzystania z tego systemu. Nie zdecydowano się jednak na jego pełne upowszechnienie jako obowiązkowego narzędzia. W praktyce oznacza to, że IOSS pozostanie dobrowolny, choć dla wielu firm i platform e-commerce stanie się rozwiązaniem atrakcyjnym, bo upraszcza pobór i odprowadzanie VAT w całej Unii. Warto też podkreślić, że IOSS nie obejmuje ceł – te rozliczane są osobno.

Terminy wdrożenia – 2028 kontra 2026

Oficjalny horyzont wdrożenia zarówno zmian celnych, jak i nowych zasad w VAT, to 1 marca 2028 roku. W materiałach branżowych i w dyskusjach organizacji handlowych pojawiają się postulaty, aby przyspieszyć wejście w życie reform już na 2026 rok, co miałoby ograniczyć trwające nierówności konkurencyjne. Jednak polityczna i techniczna ocena wskazuje, że realnym terminem pozostaje rok 2028. Państwa członkowskie i Komisja argumentują, że krótszy harmonogram groziłby chaosem operacyjnym i brakiem gotowości administracji celnych.

Kontekst polityczny i legislacyjny

Zmiany w przepisach celnych i VAT to element większej układanki, jaką jest reforma unii celnej i jednolitego rynku cyfrowego. 17 maja 2023 roku Komisja Europejska przedstawiła pakiet celny, który poza likwidacją progu 150 euro przewiduje powołanie „EU Customs Data Hub”, wprowadzenie mechanizmu „Trust & Check” oraz większą odpowiedzialność platform sprzedażowych jako potencjalnych importerów. Z kolei porozumienie ministrów finansów UE w ramach ECOFIN z 18 lipca 2025 roku otworzyło drogę do zmian w dyrektywie VAT od 1 lipca 2028 roku, znoszących limit stosowania IOSS i wzmacniających rolę platform w poborze podatku.

W efekcie kierunek zmian jest już przesądzony, ale szczegółowe rozwiązania techniczne – takie jak zakres obowiązków platform czy docelowe procedury odpraw – nadal są przedmiotem negocjacji między Komisją, Parlamentem a państwami członkowskimi.

Cele i potencjalne korzyści zmian

Uszczelnienie systemu i ograniczenie nadużyć

Najważniejszym celem reformy, zapowiedzianej przez Komisję Europejską w maju 2023 roku, jest domknięcie luki w systemie poboru należności. Zwolnienie z cła dla przesyłek do 150 euro sprawiało, że znaczna część importów detalicznych spoza UE nie była objęta tymi opłatami. Problem nie dotyczył VAT, który już dziś jest teoretycznie należny od każdej przesyłki, lecz jego faktycznej ściągalności. Zaniżanie wartości paczek i błędne deklaracje podatkowe prowadziły do strat budżetowych i poczucia nierówności na rynku. Po zmianach każda paczka będzie musiała przejść przez procedury celne, co ma zwiększyć przejrzystość. Trzeba jednak dodać, że w wielu taryfach celnych stawki wynoszą 0%, więc nie zawsze wzrośnie koszt finansowy dla konsumenta czy sprzedawcy, choć administracyjnie proces stanie się bardziej złożony.

Równe szanse dla europejskich sprzedawców

Drugim kluczowym motywem reformy jest wyrównanie zasad gry. Dziś europejscy sprzedawcy muszą odprowadzać pełne należności celne i podatkowe, podczas gdy towary z Azji do 150 euro mogły trafiać do klientów bez cła. To oznaczało trwałą przewagę cenową dla zagranicznych konkurentów, której nie dało się zniwelować nawet efektywną logistyką czy marketingiem. Zniesienie progu sprawi, że również drobne przesyłki będą traktowane jak pełnoprawny import, co wyrówna warunki konkurencji. Dla małych i średnich sklepów internetowych działających w UE może to być szansa na zdobycie klientów, którzy dotąd wybierali produkty spoza Europy wyłącznie ze względu na niższą cenę.

Uproszczenie procesów dzięki IOSS

W sferze VAT reforma zakłada, że od 1 lipca 2028 roku zniknie obecny limit 150 euro w systemie Import One-Stop Shop. To oznacza, że sprzedawcy będą mogli rozliczać VAT importowy centralnie także przy droższych przesyłkach. System IOSS pozostanie dobrowolny, ale zostaną wprowadzone zachęty do jego stosowania oraz dodatkowe mechanizmy odpowiedzialności platform sprzedażowych, które mają motywować rynek do korzystania z tego rozwiązania. W praktyce dla firm, które zdecydują się na IOSS, oznacza to uproszczenie procesów księgowych i ograniczenie formalności w różnych krajach członkowskich. Choć nie jest to panaceum na wszystkie problemy, dla mniejszych przedsiębiorców korzystających z e-handlu może to być istotne odciążenie administracyjne.

Wyzwania i zagrożenia dla rynku

Wzrost kosztów operacyjnych

Zniesienie progu 150 euro oznacza, że każda przesyłka, nawet ta o symbolicznej wartości, będzie musiała zostać zgłoszona w systemie celnym. Nawet jeśli stawka taryfowa dla danego towaru wynosi 0%, przedsiębiorca poniesie koszty związane z samym procesem obsługi odprawy. Mogą to być opłaty handlingowe pobierane przez operatorów, a także konieczność inwestycji w systemy IT pozwalające na generowanie i przesyłanie zgłoszeń celnych. Dla mniejszych sklepów internetowych to istotny ciężar, bo oznacza wyższe koszty stałe prowadzenia działalności. W praktyce może to wymusić podniesienie cen produktów importowanych spoza UE albo ograniczenie ich dostępności w ofercie.

Większa złożoność administracyjna

Reforma przewiduje bardziej szczegółowe dane w zgłoszeniach celnych, co oznacza, że przedsiębiorcy będą musieli zadbać o jakość i kompletność dokumentacji. To wymaga inwestycji w narzędzia informatyczne, integracje z systemami ERP oraz szkolenia pracowników. System IOSS pozostaje rozwiązaniem dobrowolnym i choć od 1 lipca 2028 roku zostanie rozszerzony o przesyłki powyżej 150 euro, nie będzie obowiązkowy dla wszystkich sprzedawców. Równocześnie pojawią się dodatkowe zachęty i obowiązki dla platform sprzedażowych, które będą pełniły coraz większą rolę w poborze VAT. Dla firm korzystanie z IOSS może być ułatwieniem, ale nie jest to uniwersalne narzędzie, które automatycznie rozwiąże wszystkie problemy administracyjne.

Ryzyko opóźnień i zatorów

Każda paczka wymagająca zgłoszenia w systemie celnym to dodatkowe obciążenie dla administracji. Po zniesieniu progu 150 euro wolumen przesyłek do obsłużenia wzrośnie lawinowo, co rodzi ryzyko zatorów i opóźnień w dostawach. Komisja Europejska jest świadoma tego zagrożenia i właśnie dlatego w pakiecie reform zaproponowała nowe narzędzia cyfrowe, takie jak EU Customs Data Hub czy model Trust & Check. Ich celem jest ułatwienie przepływu informacji między sprzedawcami, operatorami logistycznymi i organami celnymi, tak aby odprawy mogły być prowadzone szybciej i sprawniej. Jednak dopóki te rozwiązania nie zostaną wdrożone i przetestowane w praktyce, ryzyko wydłużonego czasu dostawy pozostaje realnym wyzwaniem dla całego rynku e-commerce.

Konsekwencje dla kluczowych graczy

Małe sklepy internetowe

Najmocniej skutki reformy odczują mniejsze sklepy internetowe. Obowiązek zgłaszania każdej przesyłki w systemie celnym, nawet jeśli stawka wyniesie 0%, oznacza wyższe koszty obsługi i dodatkowe formalności. W praktyce sklepy będą musiały ponosić opłaty manipulacyjne związane z odprawą oraz inwestować w systemy, które zautomatyzują proces składania deklaracji. To duże obciążenie dla biznesów działających na niskich marżach, które nie mają takiej skali i zasobów jak globalne platformy. Wiele firm stanie przed wyborem: podniesienie cen, ograniczenie asortymentu importowanego spoza UE albo rezygnacja z części rynków.

Duże platformy i marketplace’y

Marketplace’y już dziś są traktowane jako „deemed supplier” w zakresie VAT i odpowiadają za jego pobór od sprzedawców działających na ich platformach. Reforma VAT uzgodniona w lipcu 2025 roku jeszcze mocniej umacnia tę odpowiedzialność. W obszarze celnym Komisja Europejska w swoim pakiecie z 2023 roku zaproponowała zwiększenie roli platform, ale nie przesądzono jeszcze pełnego modelu „deemed importer” dla ceł – to wciąż kwestia negocjacji w Radzie i Parlamencie. Jasne jest jednak, że duże platformy mają przewagę w postaci lepszych zasobów IT i możliwości integracji z nowymi narzędziami unijnymi. To sprawi, że zakupy przez globalne marketplace’y mogą być dla konsumentów wygodniejsze i bardziej przewidywalne niż zakupy u mniejszych sprzedawców, co w efekcie może dalej wzmacniać ich pozycję rynkową.

Operatorzy logistyczni

Firmy kurierskie i operatorzy logistyczni będą musiały przystosować się do obsługi znacznie większej liczby zgłoszeń celnych. Nawet paczki o minimalnej wartości będą musiały być rejestrowane w systemie. To oznacza konieczność modernizacji systemów, integracji z unijnym Customs Data Hub oraz wdrożenia modelu Trust & Check, który ma usprawnić weryfikację importerów i przyspieszyć odprawy. Dla dużych operatorów może to być okazja do wzmocnienia pozycji na rynku, bo nie wszyscy gracze będą w stanie udźwignąć koszty takiej transformacji.

Konsumenci

Najbardziej odczuwalne dla klientów będą dodatkowe koszty pośrednie, takie jak opłaty manipulacyjne pobierane przez operatorów czy wyższe ceny wynikające z nowych obowiązków administracyjnych po stronie sprzedawców. Choć w wielu przypadkach stawka celna wyniesie 0%, ceny finalne mogą wzrosnąć. Istnieje też ryzyko, że w początkowym okresie wdrażania reformy paczki będą docierały wolniej, bo administracje celne i operatorzy będą musieli obsłużyć znacznie większy wolumen zgłoszeń. Komisja zakłada jednak, że w dłuższej perspektywie narzędzia cyfrowe – Customs Data Hub i Trust & Check – poprawią przejrzystość kosztów i skrócą czas odpraw.

Rekomendacje dla przedsiębiorców

Audyt oferty produktowej i opłacalności importu

Podstawowym krokiem przygotowawczym jest dokładne przeanalizowanie, które towary sprowadzane spoza Unii pozostaną opłacalne w nowych realiach. Nawet jeśli stawka celna na dany produkt wyniesie 0%, obowiązkowe zgłoszenie celne będzie generowało koszty administracyjne i opłaty manipulacyjne. Warto więc policzyć, które produkty nadal można sprzedawać z zyskiem, a które stracą konkurencyjność. Taki audyt pozwoli zdecydować, czy część asortymentu należy wycofać, czy może zastąpić go towarami dostępnymi w obrębie UE.

Modernizacja systemów ERP i zarządzania danymi

Nowe przepisy wymagają bardziej szczegółowych danych o każdej przesyłce i przekazywania ich w ujednoliconym formacie, tak aby administracje krajowe mogły korzystać z unijnego Customs Data Hub. Firmy nie będą integrować się bezpośrednio z hubem, ale będą zobowiązane do przygotowywania i dostarczania kompletnych informacji o towarach. To oznacza potrzebę dostosowania systemów ERP i narzędzi logistycznych, aby gromadziły i eksportowały dane w wymaganym standardzie. Inwestycje w ten obszar są nieuniknione, jeśli przedsiębiorcy chcą uniknąć zatorów i problemów w odprawach.

Szkolenia i współpraca z ekspertami podatkowymi i celnymi

Reforma znacząco zwiększy wagę poprawności dokumentacji i rozliczeń. Dlatego przedsiębiorcy powinni już teraz korzystać z pomocy doradców podatkowych i celnych, aby sprawdzić, czy ich procesy są zgodne z planowanymi wymogami. Kluczowe będzie też przygotowanie zespołów wewnętrznych – od księgowości, przez logistykę, aż po obsługę klienta. W praktyce oznacza to szkolenia z nowych procedur, wyjaśnianie roli systemu IOSS i uświadamianie pracowników, jakie informacje są krytyczne w dokumentacji celnej. Od 1 lipca 2028 roku IOSS zostanie rozszerzony na przesyłki powyżej 150 euro, ale nadal pozostanie rozwiązaniem dobrowolnym. Warto więc już teraz przemyśleć, czy włączenie go do własnej strategii będzie opłacalne.

Monitorowanie procesu legislacyjnego i przygotowanie scenariuszy działań

Kierunek reformy jest wyznaczony: próg 150 euro zostanie zniesiony, a systemy VAT i celne zmodernizowane. Jednak wiele szczegółów – jak ostateczny zakres odpowiedzialności platform, tempo wdrażania czy kształt nowych procedur cyfrowych – wciąż jest przedmiotem negocjacji w Parlamencie Europejskim i Radzie. Dlatego przedsiębiorcy powinni aktywnie śledzić komunikaty instytucji unijnych i raporty doradcze. Przygotowanie różnych scenariuszy działań, np. w zależności od tego, czy przepisy wejdą w życie w marcu 2028 roku czy zostaną przyspieszone, pozwoli uniknąć sytuacji, w której firma zostaje zaskoczona zmianami z dnia na dzień.

Podsumowanie

Czy planowane zmiany można nazwać rewolucją w e-handlu? W dużej mierze tak, bo uderzają one w sam fundament dotychczasowego modelu – tani import drobnych przesyłek spoza Unii. Likwidacja progu 150 euro sprawi, że każda paczka będzie musiała zostać zgłoszona w systemie celnym, nawet jeśli stawka cła okaże się zerowa. To przesuwa punkt ciężkości z taniego, często niekontrolowanego importu na pełną zgodność z procedurami. W praktyce oznacza to nowy krajobraz kosztowy i administracyjny, w którym nie wystarczy już zaniżona faktura czy uproszczona deklaracja.

Reforma uderza przede wszystkim w przewagę konkurencyjną zagranicznych sprzedawców i równocześnie daje szansę europejskim firmom na bardziej uczciwą rywalizację. Duże platformy i operatorzy logistyczni wyjdą z tego procesu raczej wzmocnieni, bo dysponują kapitałem i technologią, które pozwalają szybko dostosować się do nowych wymogów. Najwięcej wysiłku będą musiały włożyć mniejsze sklepy internetowe, które nie mają takich zasobów. Dla nich przygotowanie się na czas może przesądzić o tym, czy utrzymają się na rynku.

Kluczowym wnioskiem dla przedsiębiorców jest więc to, że zmiany są nieuniknione, a sukces będzie zależeć od szybkości i jakości adaptacji. Audyt oferty, dostosowanie systemów, współpraca z ekspertami i uważne śledzenie legislacji to działania, które trzeba rozpocząć jak najwcześniej. W przeciwnym razie reforma, która ma stworzyć równe warunki konkurencji, może okazać się barierą trudną do pokonania.

Można więc powiedzieć, że to rewolucja, ale nie taka, która zaskoczy z dnia na dzień. Rynek ma kilka lat na przygotowania, a firmy, które wykorzystają ten czas, mogą nie tylko przetrwać, ale wręcz zyskać przewagę w nowym, bardziej przejrzystym systemie.