KSeF a biała lista podatników VAT – co się zmienia w 2026?

Spis treści

Problem jest szczególnie istotny dla młodych przedsiębiorców prowadzących sprzedaż online, ponieważ w e-commerce płatności realizowane są szybko, często automatycznie i w dużej skali. Wiele firm współpracuje jednocześnie z hurtowniami, dostawcami, operatorami logistycznymi czy agencjami marketingowymi, a każda większa płatność niesie określone konsekwencje podatkowe. Samo otrzymanie faktury przez KSeF nie oznacza jeszcze, że przelew można wykonać bez dodatkowej weryfikacji. KSeF odpowiada wyłącznie za obieg dokumentów i potwierdza, że faktura została prawidłowo wystawiona oraz odebrana w systemie. Biała lista podatników VAT nadal pełni natomiast zupełnie inną funkcję, ponieważ służy do sprawdzania bezpieczeństwa rachunku bankowego kontrahenta. To właśnie ona pozwala upewnić się, że pieniądze trafiają na konto zgłoszone do urzędu skarbowego i powiązane z działalnością gospodarczą danej firmy.

W 2026 roku oba systemy będą więc działały równolegle i przedsiębiorcy muszą nauczyć się korzystać z nich jednocześnie. KSeF stanie się obowiązkowym narzędziem do wystawiania oraz odbierania faktur, ale nie przejmie funkcji kontrolnych związanych z płatnościami. Biała lista nadal pozostanie kluczowym zabezpieczeniem przed sankcjami podatkowymi, odpowiedzialnością solidarną za VAT kontrahenta czy problemami z zaliczeniem wydatku do kosztów uzyskania przychodu. W praktyce oznacza to, że firmy będą musiały wdrożyć bardziej uporządkowane procedury weryfikacji niż dotychczas, szczególnie jeśli realizują dużą liczbę przelewów każdego miesiąca. Najważniejszy wniosek jest prosty, choć wiele osób nadal go nie rozróżnia: KSeF odpowiada za prawidłowy obieg faktur, natomiast biała lista VAT odpowiada za bezpieczeństwo płatności.

KSeF i biała lista VAT – dwa różne systemy, dwa różne cele

Co potwierdza KSeF?

Od momentu wejścia w życie obowiązkowego KSeF wielu przedsiębiorców zaczęło traktować system jako centralne narzędzie potwierdzające „legalność” całej transakcji. To jednak zbyt szerokie założenie. Krajowy System e-Faktur został stworzony przede wszystkim po to, aby uporządkować obieg dokumentów sprzedażowych i zapewnić administracji skarbowej dostęp do danych o fakturach niemal w czasie rzeczywistym. Dla firm oznacza to dużą zmianę organizacyjną, szczególnie w branży e-commerce, gdzie dokumenty krążą między sklepami internetowymi, hurtowniami, operatorami logistycznymi i biurami rachunkowymi praktycznie bez przerwy. W maju 2026 roku przedsiębiorcy coraz częściej pracują już na fakturach ustrukturyzowanych, ale jednocześnie trzeba pamiętać, że obowiązkowy KSeF nie obejmuje wszystkich dokumentów i wszystkich podmiotów w identycznym zakresie. Część faktur nadal może funkcjonować poza systemem, dotyczy to między innymi sprzedaży B2C oraz przedsiębiorców korzystających jeszcze z okresów przejściowych przewidzianych w przepisach.

KSeF rejestruje przesłanie faktury do systemu i nadaje jej indywidualny numer identyfikujący. To właśnie moment nadania numeru KSeF jest co do zasady uznawany za moment otrzymania faktury przez kontrahenta, a nie chwila faktycznego odczytania dokumentu przez drugą stronę. System zapewnia również integralność danych i autentyczność pochodzenia faktury, ponieważ dokument funkcjonuje w jednolitym formacie XML i nie może być dowolnie zmieniany poza oficjalnym obiegiem. Dla małych firm internetowych oznacza to łatwiejszą automatyzację księgowości, szybsze importowanie danych do systemów ERP oraz mniejsze ryzyko błędów wynikających z ręcznego przepisywania informacji. Warto jednak bardzo wyraźnie podkreślić, że KSeF nie potwierdza pełnej poprawności podatkowej transakcji, prawidłowości zastosowanej stawki VAT ani wiarygodności kontrahenta. System potwierdza, że faktura została przyjęta do KSeF, otrzymała numer identyfikujący i funkcjonuje w oficjalnym obiegu e-faktur, ale nie przesądza o bezpieczeństwie płatności czy statusie rachunku bankowego wskazanego na dokumencie. Dane przechowywane są centralnie przez okres 10 lat, co upraszcza archiwizację, jednak przedsiębiorcy nadal muszą samodzielnie kontrolować wiele innych elementów związanych z rozliczeniem transakcji.

Za co odpowiada biała lista podatników VAT?

Biała lista podatników VAT działa na zupełnie innej zasadzie niż KSeF i odpowiada za obszar, którego system e-faktur w praktyce nie obejmuje. Jej podstawową funkcją jest umożliwienie przedsiębiorcom sprawdzenia statusu VAT kontrahenta oraz zweryfikowania, czy rachunek bankowy używany do płatności został zgłoszony do urzędu skarbowego. Dla właścicieli sklepów internetowych i małych firm handlowych jest to szczególnie ważne, ponieważ współpraca z wieloma dostawcami, producentami czy partnerami logistycznymi oznacza dużą liczbę przelewów realizowanych każdego miesiąca. Sam fakt otrzymania faktury przez KSeF nie daje jeszcze gwarancji, że pieniądze trafią na właściwy rachunek. W praktyce przedsiębiorca nadal odpowiada za to, aby przed wykonaniem płatności sprawdzić dane kontrahenta i upewnić się, że konto widnieje w oficjalnym wykazie podatników VAT.

Największe znaczenie biała lista ma przy płatnościach dotyczących transakcji przekraczających 15 000 zł brutto, realizowanych pomiędzy przedsiębiorcami na rzecz czynnego podatnika VAT. Jeśli przelew zostanie wykonany na rachunek spoza wykazu, mogą pojawić się konkretne konsekwencje podatkowe. Chodzi przede wszystkim o ryzyko wyłączenia wydatku z kosztów uzyskania przychodu w PIT lub CIT oraz możliwość poniesienia odpowiedzialności solidarnej za nierozliczony VAT kontrahenta. Dla firm działających w e-commerce jest to szczególnie istotne, ponieważ wiele procesów płatniczych działa dziś automatycznie i łatwo przeoczyć zmianę numeru rachunku albo błąd po stronie dostawcy. Warto jednak pamiętać, że przepisy przewidują mechanizmy ograniczające ryzyko sankcji. Przedsiębiorca może między innymi złożyć zawiadomienie ZAW-NR w odpowiednim terminie albo w określonych sytuacjach zastosować mechanizm podzielonej płatności, czyli MPP. Biała lista pozostaje więc przede wszystkim narzędziem zabezpieczającym firmę przed ryzykiem podatkowym związanym z przelewami, a nie systemem służącym do kontroli samej faktury.

Dlaczego KSeF nie zastępuje białej listy?

Największe nieporozumienie związane z obowiązkowym KSeF polega na przekonaniu, że skoro faktura trafia do centralnego systemu Ministerstwa Finansów, to cała transakcja zostaje automatycznie zweryfikowana również pod kątem bezpieczeństwa płatności. W praktyce wygląda to inaczej. KSeF nie analizuje numeru rachunku bankowego pod kątem zgodności z białą listą i nie blokuje faktur zawierających konto spoza wykazu podatników VAT. Oznacza to, że przedsiębiorca może otrzymać fakturę przyjętą do KSeF, posiadającą numer identyfikujący i funkcjonującą w oficjalnym obiegu e-faktur, a mimo to wykonać przelew na rachunek, który z perspektywy przepisów podatkowych będzie uznany za nieprawidłowy. Dla małych firm internetowych jest to szczególnie istotne, ponieważ wiele płatności realizowanych jest szybko i częściowo automatycznie, bez każdorazowej ręcznej kontroli danych kontrahenta.

W maju 2026 roku przedsiębiorcy muszą więc równolegle kontrolować dwa zupełnie różne obszary. Z jednej strony konieczne jest prawidłowe wystawianie i odbieranie faktur w KSeF oraz poprawne raportowanie danych, w tym numerów identyfikujących faktury nadanych przez system, jeśli dokument został wystawiony przy użyciu KSeF. Z drugiej strony nadal trzeba weryfikować rachunki bankowe kontrahentów na białej liście VAT przed realizacją większych płatności. Sankcje związane z przelewem na konto spoza wykazu nie zostały zniesione po wdrożeniu KSeF i nadal mogą oznaczać poważne konsekwencje podatkowe. Jednocześnie brak faktury w KSeF nie zawsze automatycznie przekreśla możliwość rozliczenia wydatku czy odliczenia VAT, ale może rodzić ryzyko formalne i raportowe, szczególnie po pełnym wdrożeniu nowych obowiązków sprawozdawczych. W praktyce oznacza to, że przedsiębiorcy nie mogą traktować KSeF jako zamiennika białej listy. Oba systemy pełnią różne funkcje i dopiero ich równoległe stosowanie daje realne bezpieczeństwo podatkowe przy prowadzeniu działalności gospodarczej.

Czym jest biała lista podatników VAT?

Jak działa wykaz podatników VAT?

Biała lista podatników VAT to oficjalny wykaz prowadzony przez Szefa Krajowej Administracji Skarbowej, który działa jako publiczny system służący do weryfikacji przedsiębiorców uczestniczących w obrocie gospodarczym. Dla wielu firm e-commerce w maju 2026 roku jest to już codzienne narzędzie pracy, szczególnie przy większych przelewach do dostawców, hurtowni czy partnerów logistycznych. W praktyce wykaz pozwala sprawdzić podstawowe informacje dotyczące kontrahenta jeszcze przed wykonaniem płatności albo rozpoczęciem współpracy. Przedsiębiorca może wyszukiwać dane między innymi po numerze NIP, REGON, nazwie firmy albo numerze rachunku bankowego. Dzięki temu możliwe jest szybkie potwierdzenie statusu podatnika VAT oraz sprawdzenie, czy rachunek używany do płatności został zgłoszony do administracji skarbowej. Dla małych firm internetowych ma to dziś ogromne znaczenie, ponieważ liczba transakcji realizowanych każdego miesiąca jest często na tyle duża, że ręczna kontrola wszystkich danych staje się coraz trudniejsza bez wdrożenia odpowiednich procedur.

Warto pamiętać, że wykaz działa historycznie, co oznacza możliwość sprawdzenia danych kontrahenta na wybrany dzień, zasadniczo do 5 lat wstecz. Ma to szczególne znaczenie podczas kontroli podatkowych, ponieważ urząd skarbowy analizuje status rachunku dokładnie na moment wykonania płatności. Przedsiębiorca może więc potwierdzić, czy w dniu zlecenia przelewu rachunek rzeczywiście znajdował się w wykazie. System pokazuje przede wszystkim rachunki rozliczeniowe firm oraz imienne rachunki w SKOK zgłoszone i powiązane z działalnością gospodarczą. Nie każdy numer konta używany przez przedsiębiorcę będzie więc widoczny na białej liście. Dotyczy to szczególnie rachunków prywatnych, które co do zasady nie powinny być wykorzystywane do płatności B2B objętych obowiązkiem weryfikacji. W praktyce coraz więcej firm integruje dziś sprawdzanie białej listy bezpośrednio z systemami księgowymi albo ERP, ponieważ ręczne kontrolowanie każdego kontrahenta przy rosnącej liczbie przelewów staje się zwyczajnie niewygodne i podatne na błędy.

Jakie informacje znajdują się na białej liście?

Wielu przedsiębiorców kojarzy białą listę wyłącznie z możliwością sprawdzenia numeru rachunku bankowego, ale zakres danych dostępnych w systemie jest znacznie szerszy. Przede wszystkim wykaz pozwala zweryfikować status podatnika VAT kontrahenta. Można sprawdzić, czy dana firma jest aktywnym podatnikiem VAT, została wykreślona z rejestru, przywrócona do niego albo korzysta ze zwolnienia. Dla branży e-commerce ma to bardzo praktyczne znaczenie, ponieważ współpraca z podmiotem mającym problemy podatkowe może prowadzić do komplikacji związanych z rozliczeniami VAT, odliczeniami podatku czy późniejszymi kontrolami. W maju 2026 roku coraz więcej przedsiębiorców sprawdza kontrahentów nie tylko przy pierwszej współpracy, ale również regularnie w trakcie dalszych transakcji, szczególnie jeśli zmienia się rachunek bankowy albo firma zaczyna realizować większe zamówienia.

Drugim kluczowym elementem wykazu są rachunki rozliczeniowe zgłoszone do administracji skarbowej i powiązane z działalnością gospodarczą przedsiębiorcy. To właśnie te numery kont mają znaczenie przy ocenie bezpieczeństwa płatności. W praktyce firma może szybko porównać rachunek widoczny na fakturze z danymi znajdującymi się w wykazie i sprawdzić, czy przelew trafi na konto objęte ochroną wynikającą z przepisów. Warto jednocześnie pamiętać, że biała lista nie pokazuje wszystkich rachunków należących do przedsiębiorcy, lecz wyłącznie te, które zostały prawidłowo zgłoszone jako rachunki firmowe lub imienne rachunki w SKOK. Oprócz tego system przechowuje historię rejestracji, wykreśleń i przywróceń podatnika do rejestru VAT, co pozwala ocenić, czy w przeszłości pojawiały się problemy związane ze statusem podatkowym kontrahenta. Dla małych firm internetowych takie informacje stają się dziś nie tylko elementem obowiązkowej weryfikacji podatkowej, ale również prostym sposobem oceny wiarygodności partnera biznesowego jeszcze przed rozpoczęciem większej współpracy.

Kiedy przedsiębiorca musi sprawdzić kontrahenta?

W praktyce szczególne znaczenie weryfikacja kontrahenta ma przy transakcjach realizowanych pomiędzy przedsiębiorcami, czyli w relacjach B2B. Dla właścicieli sklepów internetowych, marek działających w modelu DTC czy firm dropshippingowych oznacza to konieczność kontrolowania większości większych płatności związanych z działalnością. Dotyczy to między innymi przelewów do hurtowni, producentów, software house’ów, agencji marketingowych czy operatorów logistycznych. Kluczowe znaczenie mają tutaj transakcje o wartości przekraczającej 15 000 zł brutto. Warto podkreślić, że przepisy odnoszą się do wartości całej transakcji, a nie wyłącznie pojedynczego przelewu. Oznacza to, że nawet jeśli płatność zostanie podzielona na kilka części, nadal liczy się łączna wartość zobowiązania wynikającego z umowy lub zamówienia. Jeśli pieniądze trafią na rachunek spoza wykazu podatników VAT, przedsiębiorca może narazić się na konsekwencje związane z wyłączeniem wydatku z kosztów uzyskania przychodu oraz odpowiedzialnością solidarną za VAT kontrahenta.

Bardzo ważne jest również to, że dla bezpieczeństwa podatkowego kluczowy pozostaje dzień zlecenia przelewu. To właśnie na ten moment urząd skarbowy ocenia, czy rachunek znajdował się w wykazie podatników VAT. Data wystawienia faktury albo moment jej zaksięgowania nie mają tutaj decydującego znaczenia. W praktyce oznacza to konieczność sprawdzania kontrahenta bezpośrednio przed realizacją płatności, szczególnie jeśli firma działa w modelu zautomatyzowanych przelewów i dużej liczby transakcji każdego dnia. Coraz więcej przedsiębiorców zapisuje potwierdzenia weryfikacji w systemach księgowych lub korzysta z integracji API, które generują unikalny identyfikator zapytania potwierdzający wykonanie sprawdzenia. Taki identyfikator może później stanowić dowód dochowania należytej staranności podczas kontroli podatkowej. Jeśli jednak przedsiębiorca wykona przelew na rachunek spoza wykazu, nadal może ograniczyć ryzyko sankcji poprzez złożenie zawiadomienia ZAW-NR w terminie 7 dni od dnia zlecenia przelewu. W maju 2026 roku coraz wyraźniej widać, że firmy traktujące weryfikację kontrahentów jako stały element procesu płatności funkcjonują znacznie bezpieczniej niż przedsiębiorcy działający wyłącznie reaktywnie, dopiero po pojawieniu się problemu.

Obowiązkowy KSeF w 2026 roku – najważniejsze zmiany

Kiedy KSeF stanie się obowiązkowy?

Maj 2026 roku to moment, w którym obowiązkowy KSeF przestał być już wyłącznie planowaną reformą, a stał się realnym elementem codziennego funkcjonowania firm w Polsce. Proces wdrażania systemu został podzielony na kilka etapów, aby przedsiębiorcy mogli stopniowo dostosować księgowość, systemy sprzedażowe i obieg dokumentów do nowych zasad. Pierwszy etap rozpoczął się 1 lutego 2026 roku i objął największe firmy, czyli przedsiębiorców, których wartość sprzedaży za 2024 rok przekroczyła 200 mln zł brutto wraz z VAT. To właśnie duże podmioty jako pierwsze zostały zobowiązane do wystawiania faktur ustrukturyzowanych co do zasady przez Krajowy System e-Faktur. Dla rynku e-commerce był to szczególnie ważny moment, ponieważ wiele marketplace’ów, operatorów logistycznych i dużych platform sprzedażowych musiało przebudować swoje procesy księgowe oraz zintegrować systemy ERP z KSeF praktycznie w bardzo krótkim czasie.

Drugi etap wdrożenia rozpoczął się 1 kwietnia 2026 roku i objął większość przedsiębiorców działających w Polsce, w tym małe sklepy internetowe, firmy handlowe oraz działalności usługowe funkcjonujące online. To właśnie wtedy KSeF stał się codziennością dla ogromnej części sektora MŚP. Ustawodawca przewidział jednak okres przejściowy dla najmniejszych podatników, których miesięczna wartość faktur nie przekracza 10 tys. zł brutto. Ta grupa została czasowo wyłączona z obowiązku wystawiania faktur w KSeF aż do 1 stycznia 2027 roku. W efekcie przez większą część 2026 roku na rynku funkcjonują równolegle firmy już pracujące obowiązkowo w systemie oraz mikroprzedsiębiorcy korzystający jeszcze z odroczenia. Jednocześnie trzeba pamiętać, że mimo obowiązkowego charakteru KSeF nadal istnieją określone wyjątki, procedury awaryjne oraz rozwiązania przejściowe, takie jak tryb offline24 czy sytuacje techniczne pozwalające na wystawienie dokumentu poza systemem. Z perspektywy przedsiębiorców oznacza to konieczność bardzo dokładnego rozumienia, które dokumenty muszą już trafiać do KSeF, a które w określonych sytuacjach mogą jeszcze funkcjonować poza centralnym systemem e-faktur.

Kogo obejmuje obowiązek korzystania z KSeF?

Jednym z najczęstszych błędów pojawiających się podczas przygotowań do wdrożenia KSeF było przekonanie, że nowe obowiązki dotyczą wyłącznie czynnych podatników VAT. Tymczasem przepisy zostały skonstruowane znacznie szerzej i obejmują również przedsiębiorców korzystających ze zwolnienia z VAT. Dla wielu małych firm działających w e-commerce była to duża zmiana organizacyjna, ponieważ część przedsiębiorców funkcjonujących dotąd na prostych rozwiązaniach księgowych musiała zacząć korzystać z bardziej zaawansowanych systemów do obsługi dokumentów. W praktyce wdrożenie KSeF wymusza nie tylko zmianę sposobu wystawiania faktur, ale również przebudowę codziennego obiegu danych w firmie. Dotyczy to integracji platform sprzedażowych z księgowością, zarządzania dokumentami zakupowymi, nadawania uprawnień pracownikom i biurom rachunkowym czy automatyzacji raportowania podatkowego. Dla wielu młodych przedsiębiorców prowadzących sklepy online oznaczało to pierwszą realną konieczność uporządkowania procesów księgowych na poziomie całej organizacji.

Jednocześnie przepisy przewidują określone wyjątki oraz okresy przejściowe, które mają ograniczyć problemy organizacyjne związane z wdrażaniem systemu. Najważniejszy wyjątek dotyczy najmniejszych podatników, których miesięczna wartość faktur nie przekracza 10 tys. zł brutto i którzy mogą korzystać z odroczenia obowiązku do początku 2027 roku. Organizacyjnie przekłada się to na sytuację, w której część mikrofirm nadal funkcjonuje jeszcze poza obowiązkowym KSeF, mimo że ich kontrahenci już od kilku miesięcy pracują wyłącznie na fakturach ustrukturyzowanych. Warto też pamiętać, że temat faktur konsumenckich B2C jest bardziej złożony niż często przedstawiają to uproszczone komunikaty. Faktury wystawiane dla konsumentów co do zasady nie są objęte obowiązkowym KSeF, jednak w określonych sytuacjach mogą być wystawiane dobrowolnie w systemie. Oznacza to, że przedsiębiorcy prowadzący sprzedaż internetową muszą dobrze rozumieć, które procesy zostały już objęte pełną cyfryzacją, a które nadal funkcjonują częściowo poza obowiązkowym obiegiem KSeF.

Odbieranie faktur w KSeF – ważna data dla wszystkich

W dyskusji o obowiązkowym KSeF przedsiębiorcy bardzo często skupiali się głównie na terminach dotyczących wystawiania faktur, tymczasem równie istotne okazało się przygotowanie do odbierania dokumentów przez system. Od początku wdrażania obowiązkowego KSeF przedsiębiorcy objęci systemem musieli przygotować się nie tylko do wystawiania, ale również do odbierania faktur ustrukturyzowanych przez KSeF. Dla wielu małych firm internetowych okazało się to większym wyzwaniem organizacyjnym niż samo generowanie faktur sprzedażowych. Odbiór dokumentów wymagał bowiem przebudowania workflow księgowego, integracji systemów sprzedażowych z księgowością oraz wdrożenia procedur regularnego pobierania i monitorowania dokumentów pojawiających się w systemie. Firmy, które wcześniej opierały się głównie na PDF-ach przesyłanych mailowo albo dokumentach pobieranych ręcznie z paneli kontrahentów, musiały przejść na zupełnie nowy model pracy z dokumentami zakupowymi.

Zmiana ta ma bardzo duże znaczenie dla codziennego funkcjonowania księgowości i obiegu informacji w firmie. W modelu KSeF nadanie numeru identyfikującego przez system co do zasady oznacza skuteczne doręczenie faktury. W efekcie coraz mniejsze znaczenie ma sam moment odczytania dokumentu przez pracownika czy pobrania pliku z maila albo platformy kontrahenta. Z perspektywy firm oznacza to konieczność regularnego monitorowania dokumentów pojawiających się w systemie, ponieważ opóźnienia w ich odbiorze lub księgowaniu mogą prowadzić do problemów organizacyjnych i raportowych. Szczególnie mocno odczuwają to przedsiębiorcy działający w e-commerce, gdzie liczba faktur zakupowych potrafi być bardzo duża, a procesy księgowe są często częściowo zautomatyzowane. W maju 2026 roku coraz wyraźniej widać, że KSeF nie jest wyłącznie techniczną zmianą dotyczącą sposobu wystawiania faktur, ale całkowicie nowym modelem zarządzania dokumentami w firmie. Przedsiębiorcy, którzy wcześniej uporządkowali integracje, uprawnienia i obieg danych, znacznie łatwiej dostosowali się do nowych obowiązków niż firmy traktujące wdrożenie wyłącznie jako formalność podatkową.

Jak KSeF zmieni codzienną pracę firm?

Nowy model obiegu faktur

Wdrożenie obowiązkowego KSeF całkowicie zmieniło sposób funkcjonowania obiegu dokumentów w polskich firmach. Jeszcze kilka lat temu większość przedsiębiorców działających w e-commerce pracowała głównie na fakturach PDF przesyłanych mailowo, pobieranych z paneli dostawców albo przekazywanych przez systemy marketplace. W maju 2026 roku coraz większa część tego procesu odbywa się już w oparciu o faktury ustrukturyzowane zapisane w formacie XML. Dla wielu właścicieli sklepów internetowych początkowo wyglądało to jak techniczna zmiana dotycząca wyłącznie księgowości, jednak operacyjnie wpłynęło na niemal każdy etap pracy z dokumentami. Format XML pozwala systemom księgowym automatycznie odczytywać dane z faktur, przypisywać je do konkretnych transakcji i ograniczać konieczność ręcznego przepisywania informacji. Z perspektywy księgowości oznacza to szybsze rozliczenia, mniej błędów przy dekretacji dokumentów oraz większą możliwość automatyzacji procesów, które wcześniej wymagały ręcznej pracy działów administracyjnych albo biur rachunkowych.

Dużą zmianą jest również sam model funkcjonowania dokumentów sprzedażowych. Formalny obieg faktur coraz częściej odbywa się za pośrednictwem KSeF, nawet jeśli firmy nadal przesyłają kontrahentom dodatkowo PDF-y lub powiadomienia mailowe. To właśnie system Ministerstwa Finansów odpowiada za przyjęcie dokumentu, nadanie numeru identyfikującego i udostępnienie go odbiorcy. Organizacyjnie przekłada się to na konieczność stałego monitorowania systemu oraz integrowania go z narzędziami sprzedażowymi, magazynowymi i księgowymi. Dla branży e-commerce ma to szczególne znaczenie, ponieważ liczba dokumentów generowanych każdego dnia potrafi być bardzo duża, a ręczna obsługa szybko staje się niewydolna. Coraz więcej przedsiębiorców wdraża więc integracje ERP, automatyczne importowanie faktur czy mechanizmy synchronizacji danych między platformami sprzedażowymi a księgowością. W efekcie KSeF przestaje być wyłącznie narzędziem podatkowym i staje się częścią szerszej cyfryzacji procesów finansowych oraz workflow dokumentów w firmie.

Jakie dokumenty nie trafiają do KSeF?

Mimo że obowiązkowy KSeF bardzo mocno zmienił sposób funkcjonowania faktur w Polsce, nie oznacza to, że wszystkie dokumenty związane z działalnością gospodarczą trafiają do systemu. Wielu przedsiębiorców nadal błędnie zakłada, że od 2026 roku absolutnie każdy dokument księgowy musi funkcjonować w KSeF, co prowadzi do nieporozumień organizacyjnych i błędnych procedur w firmach. System obejmuje przede wszystkim faktury objęte ustawowym obowiązkiem wystawiania w KSeF, natomiast część dokumentów nadal funkcjonuje poza centralnym obiegiem e-faktur. Dotyczy to między innymi faktur proforma, które nie są fakturami w rozumieniu przepisów VAT i pełnią przede wszystkim funkcję handlową lub informacyjną. W branży e-commerce nadal są one bardzo często wykorzystywane przy zamówieniach hurtowych, płatnościach przed realizacją zamówienia czy współpracy z zagranicznymi partnerami biznesowymi.

Poza KSeF pozostają również noty obciążeniowe, noty uznaniowe oraz różnego rodzaju dokumenty wewnętrzne wykorzystywane do celów księgowych albo organizacyjnych. Na poziomie workflow oznacza to, że przedsiębiorcy nadal muszą równolegle zarządzać dokumentami funkcjonującymi zarówno w systemie KSeF, jak i poza nim. Dla wielu małych firm internetowych stało się to dodatkowym wyzwaniem organizacyjnym, ponieważ część procesów została już całkowicie zautomatyzowana, podczas gdy inne nadal wymagają odrębnych procedur, archiwizacji i kontroli. Z perspektywy codziennej pracy bardzo ważne stało się więc dokładne rozróżnianie dokumentów objętych obowiązkowym obiegiem w KSeF od tych, które nadal funkcjonują na dotychczasowych zasadach. W maju 2026 roku coraz wyraźniej widać, że firmy najlepiej radzące sobie z nowym systemem to niekoniecznie te największe, ale te, które wcześniej uporządkowały obieg dokumentów i jasno określiły, które procesy są obsługiwane przez KSeF, a które pozostają poza centralnym systemem e-faktur.

Koniec not korygujących od 2026 roku

Jedną z mniej medialnych, ale bardzo istotnych zmian związanych z wdrożeniem obowiązkowego KSeF jest ograniczenie znaczenia not korygujących. Przez lata były one dla wielu przedsiębiorców prostym sposobem poprawiania drobnych błędów na fakturach, takich jak literówki, nieprawidłowe dane adresowe czy pomyłki w oznaczeniach kontrahenta. Po wdrożeniu obowiązkowego KSeF znaczenie not korygujących zostało mocno ograniczone, a poprawianie danych coraz częściej odbywa się poprzez faktury korygujące i mechanizmy systemowe. Dla wielu firm działających w e-commerce oznacza to konieczność zmiany dotychczasowych procedur związanych z poprawianiem dokumentów sprzedażowych i zakupowych. Organizacyjnie coraz większe znaczenie ma poprawność danych już na etapie wystawiania faktury, ponieważ późniejsze korygowanie błędów staje się bardziej formalne niż wcześniej.

Na poziomie codziennej pracy przekłada się to na większą rolę automatyzacji oraz integracji systemów sprzedażowych z bazami kontrahentów i księgowością. Coraz więcej firm wdraża mechanizmy automatycznego pobierania danych po numerze NIP, walidacji informacji kontrahenta czy synchronizacji danych między sklepem internetowym a systemem fakturowym. Dzięki temu ograniczają ryzyko pomyłek, które wcześniej można było stosunkowo łatwo poprawić notą korygującą. Z perspektywy rynku e-commerce dobrze pokazuje to, że KSeF nie jest wyłącznie nowym sposobem przesyłania dokumentów do urzędu skarbowego, ale elementem znacznie bardziej uporządkowanego modelu raportowania podatkowego i zarządzania danymi. W maju 2026 roku coraz wyraźniej widać, że firmy posiadające dobrze uporządkowane bazy kontrahentów oraz zautomatyzowane procesy sprzedażowe znacznie łatwiej adaptują się do nowych realiów niż przedsiębiorcy nadal opierający księgowość na ręcznych działaniach i prowizorycznych rozwiązaniach.

Znaczenie KSeF dla kosztów podatkowych

Obowiązkowy KSeF bardzo mocno wpłynął również na sposób postrzegania faktury jako dowodu księgowego. Coraz więcej przedsiębiorców traktuje dokument obecny w systemie jako podstawowy element potwierdzający prawidłowy obieg transakcji i źródło danych dla księgowości oraz raportowania podatkowego. Dla firm działających w e-commerce ma to szczególne znaczenie, ponieważ liczba dokumentów zakupowych bywa ogromna, a ręczne archiwizowanie faktur staje się coraz mniej efektywne. KSeF centralizuje dane i pozwala łatwiej kontrolować przepływ dokumentów między kontrahentami, księgowością i systemami raportowymi. Dodatkowo nowe struktury JPK przewidują raportowanie numerów identyfikujących faktury nadanych w KSeF, jeżeli dokument został wystawiony przy użyciu systemu. Organizacyjnie oznacza to coraz silniejsze powiązanie procesu fakturowania z raportowaniem podatkowym oraz cyfrowym obiegiem danych w firmie.

Jednocześnie warto bardzo wyraźnie podkreślić, że brak dokumentu w KSeF nie zawsze automatycznie oznacza utratę prawa do rozliczenia kosztu albo odliczenia VAT. W określonych sytuacjach faktura wystawiona poza systemem może nadal stanowić podstawę rozliczeń, jeśli spełnione są materialne przesłanki wynikające z przepisów podatkowych. Z perspektywy księgowości brak dokumentu w KSeF może jednak rodzić ryzyko formalne, raportowe i organizacyjne, szczególnie po pełnym wdrożeniu nowych obowiązków związanych z raportowaniem JPK oraz cyfrowym obiegiem dokumentów. Oznacza to konieczność znacznie dokładniejszego monitorowania tego, czy faktury rzeczywiście zostały poprawnie przyjęte do systemu i otrzymały numer identyfikujący KSeF. W maju 2026 roku coraz wyraźniej widać, że firmy, które potraktowały wdrożenie KSeF wyłącznie jako techniczną zmianę dotyczącą wystawiania dokumentów, zaczynają mieć problemy z organizacją procesów księgowych. Znacznie łatwiej odnajdują się w nowym modelu przedsiębiorcy, którzy wcześniej uporządkowali workflow dokumentów, zautomatyzowali obieg danych i połączyli systemy sprzedażowe z księgowością.

Czy po wdrożeniu KSeF nadal trzeba sprawdzać białą listę VAT?

Najczęstszy błąd przedsiębiorców

Jednym z najczęstszych błędów popełnianych przez przedsiębiorców po wdrożeniu obowiązkowego KSeF jest założenie, że skoro faktura została przyjęta przez system Ministerstwa Finansów, to cała transakcja została automatycznie zweryfikowana również pod kątem bezpieczeństwa płatności. Dla wielu właścicieli małych sklepów internetowych brzmi to logicznie — skoro dokument trafia do centralnego systemu administracji skarbowej, otrzymuje numer identyfikujący i funkcjonuje w oficjalnym obiegu e-faktur, to intuicyjnie można uznać, że państwo „zatwierdziło” także numer rachunku bankowego widoczny na fakturze. W praktyce jednak KSeF działa zupełnie inaczej. System odpowiada za obieg i strukturę dokumentów, ale nie pełni funkcji narzędzia do oceny bezpieczeństwa płatności. Nie analizuje zgodności rachunku bankowego z białą listą VAT i nie ostrzega przedsiębiorcy przed wykonaniem przelewu na konto spoza wykazu. Dla branży e-commerce jest to szczególnie istotne, ponieważ wiele płatności realizowanych jest szybko, seryjnie i częściowo automatycznie, bez każdorazowej ręcznej kontroli danych kontrahenta.

Operacyjnie problem stał się jeszcze bardziej widoczny po wejściu w życie obowiązkowego KSeF dla większości przedsiębiorców w kwietniu 2026 roku. Wiele firm wdrożyło nowe systemy fakturowania, zautomatyzowało obieg dokumentów i zaczęło traktować samą obecność faktury w KSeF jako wystarczające zabezpieczenie podatkowe. Tymczasem przedsiębiorca może otrzymać fakturę poprawnie przyjętą do systemu, posiadającą numer KSeF i funkcjonującą w oficjalnym obiegu e-faktur, a mimo to wykonać przelew na rachunek, który nie znajduje się na białej liście podatników VAT. Z perspektywy przepisów podatkowych są to dwa zupełnie odrębne obszary kontroli. KSeF potwierdza formalny obieg dokumentu, natomiast biała lista służy do weryfikacji bezpieczeństwa płatności i statusu rachunku bankowego kontrahenta. Po kilku miesiącach działania obowiązkowego KSeF coraz wyraźniej widać, że przedsiębiorcy utożsamiający system e-faktur z pełną weryfikacją transakcji są znacznie bardziej narażeni na błędy proceduralne niż firmy, które od początku traktowały oba systemy jako niezależne elementy bezpieczeństwa podatkowego.

Dlaczego weryfikacja rachunku nadal jest obowiązkowa?

Przepisy dotyczące białej listy podatników VAT i sankcji związanych z przelewami na rachunki spoza wykazu nadal obowiązują również po wdrożeniu obowiązkowego KSeF. To właśnie dlatego przedsiębiorcy nie mogą rezygnować z weryfikacji kontrahentów przed realizacją większych płatności. Największe znaczenie mają tutaj transakcje pomiędzy przedsiębiorcami przekraczające 15 000 zł brutto, ponieważ w takich sytuacjach pojawia się ryzyko wyłączenia wydatku z kosztów uzyskania przychodu oraz odpowiedzialności solidarnej za nierozliczony VAT kontrahenta. Warto pamiętać, że przepisy odnoszą się do wartości całej transakcji, a nie wyłącznie pojedynczego przelewu. Nawet jeśli płatność zostanie podzielona na kilka części, przedsiębiorca nadal powinien upewnić się, że rachunek widnieje w wykazie podatników VAT. Ryzyko można ograniczyć między innymi poprzez zastosowanie mechanizmu podzielonej płatności, czyli MPP, albo złożenie zawiadomienia ZAW-NR w ustawowym terminie. Z perspektywy księgowości i bezpieczeństwa finansowego firmy oznacza to konieczność utrzymania procedur weryfikacyjnych również po pełnym wdrożeniu KSeF.

Kluczowe jest również to, że KSeF w ogóle nie pełni funkcji systemu sprawdzającego poprawność rachunków bankowych. Numer konta może znaleźć się na fakturze przyjętej do KSeF, nawet jeśli rachunek nie widnieje na białej liście VAT. System nie blokuje takich dokumentów i nie ostrzega przedsiębiorcy przed potencjalnym ryzykiem podatkowym związanym z płatnością. Organizacyjnie oznacza to, że firmy muszą równolegle obsługiwać dwa odrębne procesy kontrolne. Pierwszy dotyczy poprawnego obiegu faktur w KSeF, a drugi weryfikacji rachunków bankowych kontrahentów przed wykonaniem przelewu. W praktyce przedsiębiorcy zaczynają zauważać, że samo wdrożenie e-faktur nie rozwiązuje problemu bezpieczeństwa płatności i nie zastępuje procedur compliance związanych z białą listą VAT. Firmy, które ograniczyły się wyłącznie do wdrożenia KSeF bez uporządkowania procesu weryfikacji kontrahentów, coraz częściej dostrzegają luki organizacyjne i ryzyko podatkowe wynikające z nadmiernego zaufania do samego systemu e-faktur.

Zmiana podejścia firm w 2026 roku

Jedną z największych zmian widocznych po wdrożeniu obowiązkowego KSeF jest stopniowe odchodzenie przedsiębiorców od okazjonalnego sprawdzania kontrahentów na rzecz stałych, systemowych procedur kontroli płatności. Jeszcze kilka lat temu wiele małych firm internetowych weryfikowało rachunki bankowe głównie wtedy, gdy pojawiały się wątpliwości dotyczące nowego dostawcy albo nietypowej transakcji. W 2026 roku takie podejście coraz częściej okazuje się niewystarczające, szczególnie w branży e-commerce, gdzie liczba przelewów realizowanych każdego dnia jest bardzo duża, a procesy zakupowe funkcjonują częściowo automatycznie. Coraz więcej przedsiębiorców traktuje dziś sprawdzanie białej listy VAT jako standardowy element workflow płatności, a nie dodatkową czynność wykonywaną jedynie „na wszelki wypadek”. Organizacyjnie oznacza to budowanie bardziej uporządkowanych procedur księgowych oraz większe powiązanie systemów finansowych z narzędziami do automatycznej weryfikacji kontrahentów.

Na poziomie technologicznym bardzo mocno wzrosło znaczenie automatyzacji i integracji systemów księgowych z bazą białej listy VAT. Firmy coraz częściej korzystają z integracji API, które pozwalają automatycznie sprawdzać rachunki kontrahentów jeszcze przed wykonaniem przelewu oraz zapisywać identyfikatory potwierdzające przeprowadzenie weryfikacji. Z perspektywy księgowości takie rozwiązania ograniczają ryzyko błędów wynikających z ręcznej kontroli i pozwalają łatwiej dokumentować dochowanie należytej staranności podczas ewentualnych kontroli podatkowych. W praktyce KSeF przyspieszył więc nie tylko cyfryzację samego fakturowania, ale również automatyzację całego procesu zarządzania płatnościami i bezpieczeństwem podatkowym w firmach. Na rynku coraz częściej obserwuje się, że przedsiębiorcy najlepiej radzący sobie z nowymi obowiązkami to niekoniecznie firmy największe, ale te, które potraktowały wdrożenie KSeF jako impuls do uporządkowania całego workflow księgowego, integracji systemów oraz stworzenia stałych procedur weryfikacji kontrahentów przed realizacją płatności.

Sankcje za przelew na konto spoza białej listy VAT

Brak możliwości zaliczenia wydatku do kosztów

Jedną z najpoważniejszych konsekwencji wykonania przelewu na rachunek spoza białej listy VAT jest ryzyko utraty prawa do zaliczenia wydatku do kosztów uzyskania przychodu. Dla wielu przedsiębiorców działających w e-commerce jest to szczególnie istotne, ponieważ model sprzedaży internetowej bardzo często opiera się na wysokich kosztach operacyjnych związanych z zakupem towarów, logistyką, reklamą czy obsługą technologii. W praktyce przepisy przewidują, że jeśli przedsiębiorca dokona płatności dotyczącej transakcji przekraczającej 15 000 zł brutto na rachunek, który nie znajduje się w wykazie podatników VAT, urząd skarbowy może zakwestionować możliwość ujęcia takiego wydatku w kosztach podatkowych. Dotyczy to zarówno podatników CIT, jak i przedsiębiorców rozliczających się na zasadach PIT. Co bardzo ważne, przepisy odnoszą się do wartości całej transakcji, a nie pojedynczego przelewu. Podział płatności na kilka części nie eliminuje więc ryzyka, jeśli całość zobowiązania przekracza ustawowy limit.

Z perspektywy małych firm internetowych problem polega na tym, że konsekwencje błędnego przelewu często stają się widoczne dopiero podczas kontroli podatkowej albo analizy rozliczeń przez księgowość. Przedsiębiorca może być przekonany, że transakcja została poprawnie udokumentowana, szczególnie jeśli faktura funkcjonuje w KSeF, a mimo to urząd skarbowy zakwestionuje koszt wyłącznie z powodu nieprawidłowego rachunku bankowego. Operacyjnie oznacza to konieczność znacznie dokładniejszego kontrolowania procesu płatności niż jeszcze kilka lat temu. W wielu organizacjach wdrażane są dziś automatyczne mechanizmy weryfikacji rachunków jeszcze przed wysłaniem przelewu, ponieważ późniejsze korygowanie błędów może być czasochłonne i generować dodatkowe ryzyko podatkowe. Po kilku miesiącach funkcjonowania obowiązkowego KSeF przedsiębiorcy coraz częściej zauważają, że samo prawidłowe wystawienie lub odebranie faktury nie daje pełnego bezpieczeństwa podatkowego, jeśli równolegle nie zadbają o poprawność samej płatności.

Odpowiedzialność solidarna za VAT kontrahenta

Drugą bardzo istotną konsekwencją przelewu na rachunek spoza białej listy VAT jest możliwość poniesienia odpowiedzialności solidarnej za zaległości podatkowe kontrahenta. Dla wielu młodych przedsiębiorców prowadzących sklepy internetowe albo firmy handlowe online brzmi to początkowo dość abstrakcyjnie, jednak w praktyce ryzyko jest realne i wynika bezpośrednio z przepisów dotyczących bezpieczeństwa obrotu gospodarczego. Odpowiedzialność solidarna oznacza, że jeśli kontrahent nie odprowadzi należnego VAT od danej transakcji, urząd skarbowy może dochodzić zapłaty tego podatku również od przedsiębiorcy, który wykonał przelew na rachunek spoza wykazu, w zakresie VAT przypadającego na daną transakcję. Z perspektywy rynku e-commerce ma to szczególne znaczenie, ponieważ firmy często współpracują z wieloma dostawcami jednocześnie i nie zawsze mają pełną wiedzę o sytuacji podatkowej każdego partnera biznesowego.

Na poziomie operacyjnym oznacza to, że przedsiębiorca ponosi ryzyko nie tylko własnych błędów księgowych, ale częściowo również nieuczciwości lub problemów podatkowych kontrahenta. To właśnie dlatego w ostatnich latach tak mocno wzrosło znaczenie procedur compliance oraz systemowej weryfikacji rachunków bankowych przed wykonaniem przelewu. Coraz więcej firm działających online traktuje dziś sprawdzanie białej listy VAT jako standardowy element bezpieczeństwa finansowego, podobnie jak kontrolę wiarygodności dostawców czy monitorowanie terminów płatności. W praktyce odpowiedzialność solidarna jest jednym z głównych powodów, dla których samo wdrożenie KSeF nie rozwiązuje problemu bezpieczeństwa podatkowego przedsiębiorców. Nawet jeśli faktura została poprawnie przyjęta do systemu i funkcjonuje w oficjalnym obiegu e-faktur, przedsiębiorca nadal może ponosić konsekwencje związane z przelewem wykonanym na rachunek nieujawniony w wykazie podatników VAT. W praktyce rynkowej kontrola rachunku bankowego staje się więc integralną częścią procesu autoryzacji płatności, a nie wyłącznie dodatkowym obowiązkiem księgowym.

Formularz ZAW-NR – jak uniknąć sankcji?

Przepisy przewidują jednak mechanizm, który pozwala przedsiębiorcy ograniczyć ryzyko sankcji związanych z przelewem na rachunek spoza białej listy VAT. Chodzi o formularz ZAW-NR, czyli zawiadomienie składane do urzędu skarbowego w sytuacji, gdy płatność została wykonana na konto nieujęte w wykazie podatników VAT. Dla wielu przedsiębiorców działających w e-commerce jest to ważne zabezpieczenie awaryjne, ponieważ przy dużej liczbie przelewów i częściowej automatyzacji procesów błędy mogą zdarzyć się nawet w dobrze zorganizowanej firmie. Kluczowe znaczenie ma tutaj termin. Zawiadomienie należy złożyć w ciągu 7 dni od dnia zlecenia przelewu do naczelnika urzędu skarbowego właściwego dla wystawcy faktury. To właśnie data wykonania dyspozycji płatniczej jest punktem odniesienia dla oceny, czy przedsiębiorca dochował wymaganych obowiązków. Przekroczenie terminu może oznaczać utratę możliwości skorzystania z ochrony przewidzianej w przepisach.

Sama procedura zgłoszenia nie jest szczególnie skomplikowana, jednak wymaga odpowiedniego udokumentowania transakcji i wskazania danych kontrahenta oraz rachunku, na który trafiła płatność. Organizacyjnie wiele firm wdraża dziś procedury pozwalające szybko wychwytywać przelewy wykonane na rachunki spoza wykazu, aby w razie potrzeby natychmiast uruchomić proces składania ZAW-NR. Z perspektywy księgowości bardzo ważne staje się więc nie tylko samo sprawdzanie rachunków przed przelewem, ale również bieżące monitorowanie wyjątków i potencjalnych błędów w systemie płatności. Po wdrożeniu nowych procedur przedsiębiorcy coraz częściej traktują formularz ZAW-NR jako element szerszego systemu compliance podatkowego, a nie wyłącznie awaryjne rozwiązanie stosowane sporadycznie. Firmy posiadające dobrze uporządkowane procesy księgowe są dziś w stanie znacznie szybciej reagować na takie sytuacje niż przedsiębiorcy działający bez jasno określonych zasad kontroli płatności.

Split Payment jako zabezpieczenie

Mechanizm podzielonej płatności, czyli MPP, pozostaje jednym z najważniejszych sposobów ograniczania ryzyka związanego z przelewami na rachunki spoza białej listy VAT. W praktyce polega on na tym, że płatność za fakturę zostaje rozdzielona na dwie części. Kwota netto trafia na standardowy rachunek rozliczeniowy kontrahenta, natomiast kwota VAT przekazywana jest na rachunek VAT powiązany z rachunkiem rozliczeniowym kontrahenta. Z perspektywy administracji skarbowej mechanizm ten ogranicza ryzyko wyłudzeń podatkowych i utrudnia wykorzystywanie środków z VAT do celów niezwiązanych z rozliczeniami podatkowymi. Dla branży e-commerce MPP ma szczególne znaczenie przy większych transakcjach realizowanych pomiędzy przedsiębiorcami, zwłaszcza w sytuacjach, gdy pojawiają się wątpliwości dotyczące rachunku bankowego albo wiarygodności kontrahenta.

Najważniejsze jest jednak to, że zastosowanie mechanizmu podzielonej płatności może chronić przedsiębiorcę przed częścią sankcji związanych z przelewem na rachunek spoza białej listy VAT. W określonych sytuacjach użycie MPP pozwala uniknąć zarówno odpowiedzialności solidarnej za VAT kontrahenta, jak i konsekwencji związanych z wyłączeniem wydatku z kosztów uzyskania przychodu. Operacyjnie wiele firm traktuje dziś split payment nie tylko jako obowiązek wynikający z przepisów dla wybranych branż czy transakcji, ale również jako dodatkowe zabezpieczenie podatkowe przy większych płatnościach B2B. W praktyce przedsiębiorcy działający w e-commerce coraz częściej integrują MPP bezpośrednio z systemami płatności i workflow księgowym, dzięki czemu mechanizm działa automatycznie przy określonych typach transakcji. Na poziomie organizacyjnym wyraźnie widać, że firmy posiadające uporządkowane procedury dotyczące białej listy VAT, MPP i KSeF znacznie łatwiej radzą sobie z nowymi obowiązkami niż przedsiębiorcy traktujący każdy z tych elementów jako odrębny, niezależny problem księgowy.

Jak prawidłowo weryfikować kontrahenta w 2026 roku?

Jak sprawdzić rachunek na białej liście?

W 2026 roku sama obecność faktury w KSeF nie wystarcza już do uznania transakcji za w pełni bezpieczną podatkowo. Przedsiębiorcy nadal muszą samodzielnie weryfikować kontrahentów na białej liście VAT, szczególnie przed realizacją większych płatności B2B. Dla firm działających w e-commerce stało się to jednym z podstawowych elementów codziennego workflow księgowego i finansowego. W praktyce wykaz podatników VAT umożliwia sprawdzenie danych kontrahenta na kilka sposobów. Najczęściej przedsiębiorcy korzystają z wyszukiwania po numerze NIP, ponieważ pozwala ono szybko potwierdzić status podatnika VAT oraz zweryfikować rachunki rozliczeniowe przypisane do działalności gospodarczej. System umożliwia również wyszukiwanie po numerze REGON, nazwie firmy albo bezpośrednio po numerze rachunku bankowego. To szczególnie przydatne w sytuacjach, gdy przedsiębiorca otrzymuje nowy numer konta od kontrahenta i chce upewnić się, że rachunek rzeczywiście został zgłoszony do administracji skarbowej.

Na poziomie operacyjnym bardzo ważne jest, aby przedsiębiorca nie ograniczał się wyłącznie do sprawdzenia samego numeru rachunku. Równie istotna pozostaje weryfikacja statusu VAT kontrahenta, ponieważ wykaz pokazuje, czy firma jest aktywnym podatnikiem VAT, została wykreślona z rejestru albo korzysta ze zwolnienia. Dla branży e-commerce ma to szczególne znaczenie przy współpracy z nowymi dostawcami, hurtowniami czy partnerami logistycznymi, gdzie liczba transakcji i przepływów finansowych jest bardzo duża. W praktyce rynkowej coraz więcej przedsiębiorców wdraża dziś automatyczne integracje z białą listą VAT, dzięki którym system księgowy albo ERP samodzielnie sprawdza rachunki bezpośrednio przed autoryzacją płatności. Takie rozwiązania nie tylko przyspieszają pracę księgowości, ale również ograniczają ryzyko błędów wynikających z ręcznej weryfikacji danych. Coraz wyraźniej widać, że przedsiębiorcy najlepiej radzący sobie z nowymi obowiązkami to firmy, które połączyły automatyzację obiegu faktur z automatyzacją kontroli płatności i weryfikacji kontrahentów.

Jak dokumentować weryfikację?

Sama weryfikacja rachunku na białej liście VAT to dziś tylko część procesu zabezpieczania firmy przed ryzykiem podatkowym. Równie ważne stało się odpowiednie dokumentowanie wykonania takiego sprawdzenia. W praktyce przedsiębiorca powinien być w stanie wykazać, że przed realizacją przelewu rzeczywiście zweryfikował rachunek kontrahenta oraz jego status VAT. Dla wielu małych firm internetowych ma to szczególne znaczenie, ponieważ przy dużej liczbie płatności i częściowo zautomatyzowanych procesach łatwo stracić kontrolę nad dokumentacją potwierdzającą dochowanie należytej staranności. Najprostszym rozwiązaniem pozostaje zapisanie potwierdzenia weryfikacji w formacie PDF albo wykonanie zrzutu ekranu pokazującego wynik wyszukiwania w wykazie podatników VAT. Bardzo ważne jest przy tym zachowanie informacji dotyczących daty i godziny sprawdzenia, ponieważ właśnie moment weryfikacji ma kluczowe znaczenie z perspektywy bezpieczeństwa podatkowego.

Coraz większą rolę odgrywa jednak automatyzacja całego procesu dokumentowania. Wiele systemów księgowych i integracji API pozwala dziś nie tylko automatycznie sprawdzać rachunki kontrahentów, ale również zapisywać unikalny identyfikator zapytania generowany przez system Ministerstwa Finansów. Taki identyfikator może stanowić dodatkowy dowód potwierdzający wykonanie weryfikacji na konkretny dzień i godzinę. Z perspektywy księgowości jest to rozwiązanie znacznie wygodniejsze niż ręczne archiwizowanie zrzutów ekranu przy każdej większej płatności. W praktyce rynkowej coraz więcej firm traktuje dziś dokumentowanie weryfikacji jako standardowy element procedur compliance, podobnie jak archiwizację faktur czy potwierdzeń przelewów. Po wdrożeniu obowiązkowego KSeF przedsiębiorcy coraz częściej zauważają, że bezpieczeństwo podatkowe nie kończy się na samym wystawieniu lub odebraniu faktury w systemie. Równie istotne staje się odpowiednie udokumentowanie całego procesu płatności i kontroli kontrahenta przed wykonaniem przelewu.

Dlaczego liczy się dzień wykonania przelewu?

Jednym z najważniejszych elementów związanych z weryfikacją kontrahenta jest moment, w którym przedsiębiorca dokonuje sprawdzenia rachunku bankowego. W praktyce przepisy dotyczące białej listy VAT odnoszą się do dnia zlecenia przelewu, a nie do daty wystawienia faktury czy momentu jej zaksięgowania. Oznacza to, że nawet jeśli przedsiębiorca wcześniej poprawnie zweryfikował rachunek kontrahenta, bezpieczeństwo podatkowe zależy od tego, czy konto znajdowało się w wykazie dokładnie w dniu zlecenia przelewu. Dla branży e-commerce ma to szczególne znaczenie, ponieważ wiele procesów zakupowych działa automatycznie, a przelewy realizowane są seryjnie i często bez ręcznej kontroli każdego etapu transakcji. Numer rachunku może zostać zmieniony albo usunięty z wykazu, dlatego wcześniejsza weryfikacja nie zawsze daje pełną ochronę przy późniejszym przelewie. Z perspektywy księgowości oznacza to konieczność budowania procedur umożliwiających kontrolę rachunku bezpośrednio przed autoryzacją płatności.

Na poziomie operacyjnym właśnie dlatego coraz większą rolę odgrywają integracje API i automatyczne mechanizmy sprawdzające rachunki kontrahentów bezpośrednio przed autoryzacją płatności. Firmy posiadające dużą liczbę przelewów coraz częściej rezygnują z ręcznego sprawdzania kontrahentów, ponieważ przy rozbudowanym workflow sprzedażowym i zakupowym staje się to zbyt podatne na błędy. W praktyce przedsiębiorcy zaczynają zauważać, że kluczowe znaczenie ma nie tylko sama weryfikacja, ale również możliwość udowodnienia, że została wykonana dokładnie w dniu zlecenia przelewu. To właśnie dlatego systemy księgowe coraz częściej zapisują datę, godzinę i identyfikator zapytania potwierdzający sprawdzenie rachunku w wykazie podatników VAT. Z perspektywy bezpieczeństwa podatkowego przedsiębiorcy jest to dziś jeden z najważniejszych elementów ochrony przed ryzykiem związanym z przelewami na rachunki nieujawnione w wykazie. Operacyjnie widać, że przedsiębiorcy, którzy połączyli cyfrowy obieg faktur z automatyczną kontrolą płatności, znacznie łatwiej odnajdują się w nowych realiach podatkowych niż firmy nadal działające w oparciu o ręczne i rozproszone procedury księgowe.

Dodatkowe zmiany VAT w 2026 roku

Wyższy limit zwolnienia z VAT

W cieniu wdrożenia obowiązkowego KSeF wiele firm nie zauważyło, że 2026 rok przyniósł również inne istotne zmiany dotyczące rozliczeń VAT. Jedną z najważniejszych jest podniesienie limitu zwolnienia podmiotowego z VAT z 200 tys. zł do 240 tys. zł rocznie. Dla wielu małych przedsiębiorców działających w e-commerce ma to bardzo praktyczne znaczenie, szczególnie w przypadku sklepów internetowych i działalności usługowych, które rozwijają się stopniowo i operują jeszcze na stosunkowo niewielkiej skali sprzedaży. W praktyce wyższy limit oznacza możliwość dłuższego korzystania ze zwolnienia z VAT bez konieczności rejestracji jako czynny podatnik. Dla części młodych przedsiębiorców może to przełożyć się na prostsze rozliczenia, mniejsze obciążenia administracyjne oraz większą elastyczność na początkowym etapie rozwoju biznesu online.

Z perspektywy przepisów istotne jest jednak to, że możliwość korzystania ze zwolnienia zależy nie tylko od wysokości sprzedaży, ale również od spełnienia pozostałych warunków ustawowych. W praktyce przedsiębiorcy, których sprzedaż w 2025 roku przekroczyła dotychczasowy limit 200 tys. zł, ale nie przekroczyła nowego progu 240 tys. zł, mogą od 1 stycznia 2026 roku korzystać ze zwolnienia podmiotowego z VAT, o ile spełniają pozostałe wymagania wynikające z przepisów. Dla wielu małych firm internetowych jest to istotna zmiana finansowa i organizacyjna, szczególnie w okresie rosnących kosztów prowadzenia działalności oraz wdrażania nowych obowiązków związanych z KSeF i raportowaniem elektronicznym. Jednocześnie warto pamiętać, że korzystanie ze zwolnienia z VAT nie oznacza automatycznego wyłączenia z obowiązków związanych z KSeF. Wielu przedsiębiorców nadal błędnie zakłada, że system e-faktur dotyczy wyłącznie czynnych podatników VAT, podczas gdy przepisy obejmują również część firm korzystających ze zwolnienia. Operacyjnie oznacza to konieczność jednoczesnego śledzenia zmian dotyczących zarówno statusu VAT, jak i cyfrowego obiegu dokumentów w firmie.

Nowe obowiązki w JPK_V7

Rok 2026 przyniósł również bardzo istotne zmiany dotyczące raportowania podatkowego w strukturach JPK_V7. Dla przedsiębiorców działających w e-commerce oznacza to dalsze zwiększenie poziomu cyfryzacji rozliczeń oraz jeszcze silniejsze powiązanie księgowości z systemami informatycznymi wykorzystywanymi do sprzedaży i obsługi dokumentów. Jedną z najważniejszych zmian jest obowiązek raportowania numeru identyfikującego fakturę nadanego w KSeF, jeżeli dokument został wystawiony przy użyciu systemu. W praktyce oznacza to, że dane dotyczące faktur ustrukturyzowanych zaczynają funkcjonować nie tylko w samym KSeF, ale również w raportowaniu JPK przekazywanym administracji skarbowej. Z perspektywy księgowości coraz większego znaczenia nabiera więc poprawna integracja systemów ERP, platform sprzedażowych oraz narzędzi do obsługi e-faktur, ponieważ błędy w synchronizacji danych mogą prowadzić do problemów raportowych i konieczności późniejszych korekt.

Nowe struktury JPK_V7 przewidują również dodatkowe oznaczenia związane z obsługą faktur wystawianych w KSeF, dokumentów pozostających poza systemem oraz wybranych transakcji zagranicznych. W praktyce oznacza to konieczność jeszcze dokładniejszej integracji systemów księgowych i sprzedażowych oraz lepszego rozróżniania dokumentów objętych obowiązkowym obiegiem w KSeF od tych, które nadal funkcjonują poza centralnym systemem e-faktur. Dla branży e-commerce ma to szczególne znaczenie, ponieważ wiele firm współpracuje z zagranicznymi dostawcami, korzysta z usług marketingowych rozliczanych międzynarodowo albo prowadzi sprzedaż wielokanałową obejmującą różne modele fakturowania. Operacyjnie nowe obowiązki w JPK_V7 wymuszają znacznie większą automatyzację procesów księgowych niż jeszcze kilka lat temu. Firmy korzystające z rozproszonych systemów i ręcznego przepisywania danych coraz częściej mają trudności z prawidłowym raportowaniem, podczas gdy przedsiębiorcy posiadający zintegrowane środowisko księgowe znacznie łatwiej dostosowują się do nowych wymagań administracyjnych.

Jak przygotować firmę na KSeF i nowe zasady weryfikacji?

Aktualizacja procedur księgowych

Wdrożenie obowiązkowego KSeF sprawiło, że wiele dotychczasowych procedur księgowych przestało być wystarczających. Dla małych firm działających w e-commerce szczególnie problematyczne okazało się to, że nowe obowiązki nie dotyczą wyłącznie samego wystawiania faktur, ale całego obiegu dokumentów oraz kontroli płatności. W praktyce przedsiębiorcy coraz częściej muszą aktualizować procedury związane z księgowaniem faktur, autoryzacją przelewów, obiegiem dokumentów zakupowych i weryfikacją kontrahentów. Jeszcze kilka lat temu wiele małych sklepów internetowych funkcjonowało w oparciu o stosunkowo proste rozwiązania organizacyjne, gdzie część procesów odbywała się ręcznie albo była rozproszona pomiędzy właścicielem firmy, biurem rachunkowym i pracownikami administracyjnymi. W maju 2026 roku taki model coraz częściej okazuje się niewystarczający, szczególnie przy większej liczbie transakcji i obowiązkach raportowych związanych z KSeF oraz JPK_V7.

Firmy zaczynają dziś tworzyć bardziej uporządkowane workflow dotyczące obiegu dokumentów i płatności. Coraz częściej pojawiają się procedury określające, kto odpowiada za odbiór faktur w KSeF, kto weryfikuje rachunki kontrahentów na białej liście VAT i w jaki sposób dokumentowane jest wykonanie takiego sprawdzenia. Z perspektywy księgowości bardzo ważne staje się również określenie zasad postępowania w sytuacjach awaryjnych, takich jak faktura wystawiona poza KSeF w przypadkach dopuszczonych przepisami lub sytuacjach awaryjnych, przelew na rachunek nieujawniony w wykazie czy konieczność złożenia formularza ZAW-NR. Coraz wyraźniej widać, że firmy posiadające jasno opisane procedury znacznie łatwiej radzą sobie z nowymi obowiązkami niż przedsiębiorcy działający wyłącznie reaktywnie, bez uporządkowanego procesu kontroli dokumentów i płatności. W praktyce KSeF wymusił więc nie tylko cyfryzację faktur, ale również profesjonalizację codziennego zarządzania księgowością i compliance podatkowym.

Automatyzacja sprawdzania białej listy

Jedną z najważniejszych zmian organizacyjnych po wdrożeniu obowiązkowego KSeF stała się automatyzacja weryfikacji kontrahentów na białej liście VAT. Dla wielu firm działających w e-commerce ręczne sprawdzanie każdego rachunku bankowego przestało być możliwe już przy średniej liczbie transakcji miesięcznie. Sklepy internetowe współpracujące z wieloma dostawcami, operatorami logistycznymi czy agencjami marketingowymi realizują dziś dużą liczbę płatności każdego dnia, dlatego manualna kontrola danych kontrahentów stała się zbyt czasochłonna i podatna na błędy. W praktyce coraz więcej przedsiębiorców wdraża więc systemy automatycznie sprawdzające rachunki bankowe bezpośrednio przed autoryzacją przelewu. Dzięki integracjom API możliwe jest nie tylko szybkie potwierdzenie zgodności rachunku z wykazem podatników VAT, ale również zapisanie identyfikatora zapytania stanowiącego dowód wykonania weryfikacji.

Z perspektywy bezpieczeństwa podatkowego automatyzacja znacząco ogranicza ryzyko sytuacji, w której pracownik przeoczy zmianę rachunku kontrahenta albo wykona przelew bez wcześniejszego sprawdzenia danych. Coraz więcej firm integruje dziś kontrolę białej listy bezpośrednio z workflow płatności, dzięki czemu system księgowy albo ERP może automatycznie blokować przelewy wymagające dodatkowej weryfikacji. Oznacza to przejście od okazjonalnego sprawdzania kontrahentów do modelu stałej, systemowej kontroli płatności. W praktyce rynkowej przedsiębiorcy traktują automatyzację już nie tylko jako wygodę technologiczną, ale przede wszystkim jako element zabezpieczenia podatkowego firmy. Po wdrożeniu obowiązkowego KSeF cyfryzacja obiegu dokumentów bardzo szybko zaczęła obejmować również wewnętrzne procesy autoryzacji przelewów i kontroli compliance.

Integracja systemów ERP i księgowych z KSeF

W przypadku firm działających w e-commerce wdrożenie KSeF bardzo szybko pokazało, że sam dostęp do systemu Ministerstwa Finansów nie rozwiązuje jeszcze problemów organizacyjnych związanych z obsługą faktur. Kluczowe znaczenie zaczęła mieć integracja KSeF z systemami ERP, księgowością, magazynem oraz platformami sprzedażowymi wykorzystywanymi przez przedsiębiorstwo. Dla wielu małych firm internetowych był to pierwszy moment, w którym konieczne stało się uporządkowanie całego środowiska technologicznego odpowiedzialnego za obieg danych finansowych. W praktyce brak odpowiedniej integracji bardzo szybko prowadzi do problemów z synchronizacją dokumentów, opóźnień w księgowaniu albo błędów w raportowaniu JPK. Szczególnie mocno odczuwają to przedsiębiorcy prowadzący sprzedaż wielokanałową, korzystający jednocześnie z własnego sklepu internetowego, marketplace’ów i zewnętrznych operatorów płatności.

Dobrze przygotowana integracja pozwala znacząco ograniczyć liczbę ręcznych działań wykonywanych przez księgowość i administrację. System ERP może automatycznie pobierać faktury z KSeF, przypisywać je do odpowiednich zamówień, przekazywać dane do księgowości i jednocześnie kontrolować poprawność płatności na podstawie białej listy VAT. Coraz częściej integracje obejmują również automatyczne raportowanie numerów KSeF w strukturach JPK oraz synchronizację danych między magazynem, sprzedażą i księgowością. Dla firm e-commerce jest to dziś nie tyle dodatkowe usprawnienie, co konieczność wynikająca ze skali operacji i rosnącej liczby obowiązków raportowych. W praktyce przedsiębiorcy posiadający zintegrowane środowisko księgowe znacznie łatwiej dostosowują się do zmian podatkowych niż firmy nadal pracujące na rozproszonych systemach, ręcznych eksportach danych i prowizorycznych rozwiązaniach organizacyjnych.

Szkolenie pracowników odpowiedzialnych za płatności

Wdrożenie nowych systemów i procedur nie przynosi pełnych efektów, jeśli pracownicy odpowiedzialni za płatności oraz księgowość nie rozumieją, jak działają nowe obowiązki podatkowe. Dla wielu małych firm internetowych największym problemem po wdrożeniu KSeF okazały się nie same narzędzia technologiczne, ale błędy wynikające z niewłaściwych przyzwyczajeń i nieaktualnych procedur pracy. W praktyce wiele osób nadal utożsamia obecność faktury w KSeF z automatycznym bezpieczeństwem całej transakcji, ignorując konieczność sprawdzania rachunku bankowego na białej liście VAT. Dlatego coraz większe znaczenie mają szkolenia obejmujące nie tylko samą obsługę systemu e-faktur, ale również zasady weryfikacji kontrahentów, dokumentowania sprawdzeń oraz procedury związane z ZAW-NR czy mechanizmem split payment. Z perspektywy bezpieczeństwa podatkowego firmy świadomość pracowników staje się dziś równie ważna jak jakość wdrożonych systemów informatycznych.

Coraz więcej przedsiębiorców tworzy również wewnętrzne instrukcje dotyczące workflow płatności oraz zasad postępowania przy większych transakcjach B2B. Pracownicy odpowiedzialni za autoryzację przelewów muszą wiedzieć, kiedy należy sprawdzić rachunek kontrahenta, jak dokumentować weryfikację i jakie działania podjąć w sytuacji wykrycia rachunku spoza wykazu podatników VAT. W praktyce firmy inwestujące w szkolenia i uporządkowanie procedur znacznie rzadziej popełniają błędy prowadzące do ryzyka podatkowego. Po wdrożeniu obowiązkowego KSeF księgowość przestała być już wyłącznie działem odpowiedzialnym za rozliczanie dokumentów. Coraz częściej staje się elementem szerzej rozumianego systemu compliance finansowego, w którym wiedza pracowników, automatyzacja procesów i kontrola płatności funkcjonują jako jeden wspólny mechanizm zabezpieczający działalność firmy.

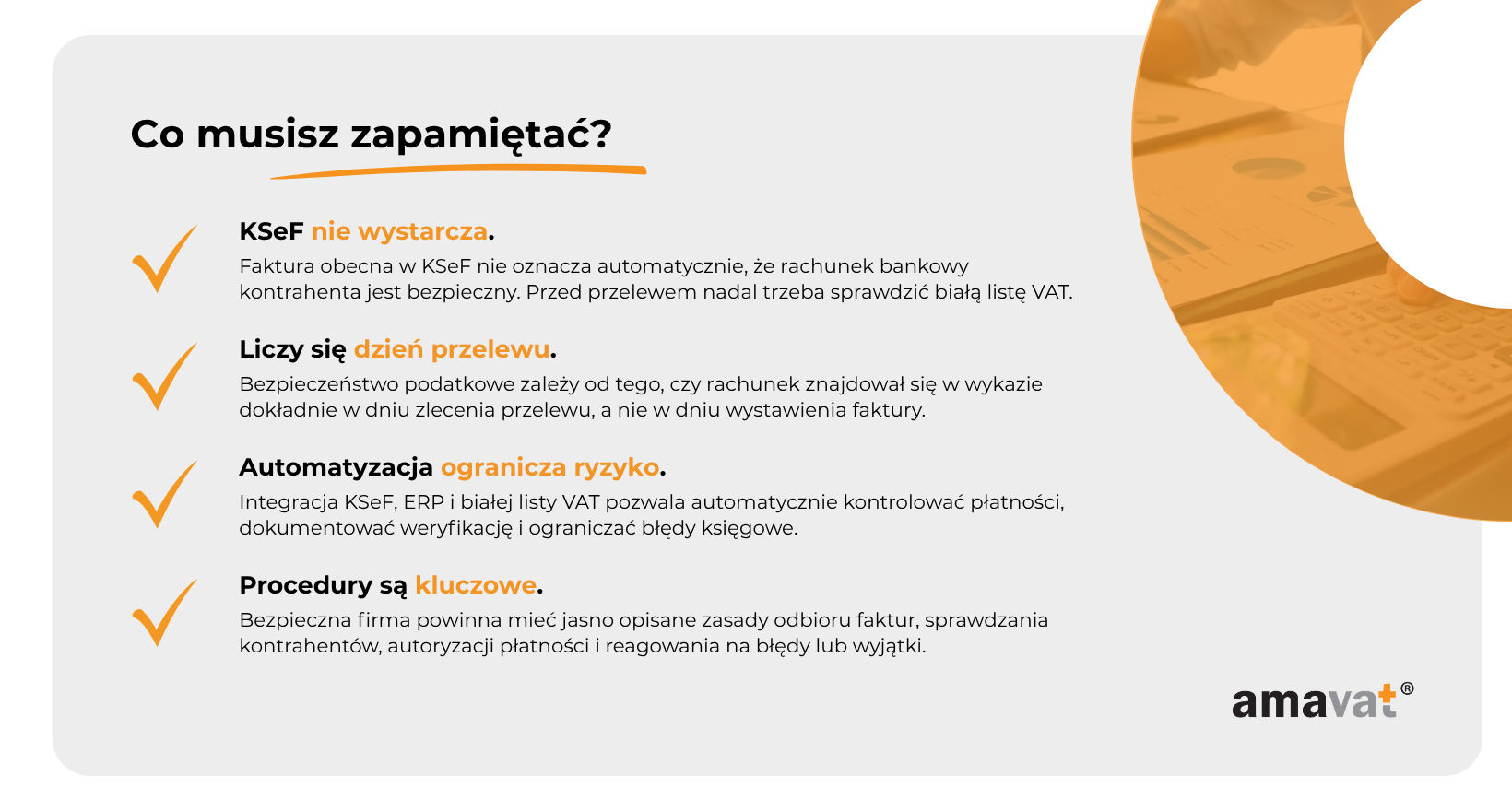

Podsumowanie

W maju 2026 roku coraz wyraźniej widać, że obowiązkowy KSeF całkowicie zmienił sposób funkcjonowania księgowości i obiegu dokumentów w polskich firmach, ale jednocześnie nie wyeliminował obowiązków związanych z białą listą podatników VAT. To właśnie ten element najczęściej budzi dziś błędne założenia wśród przedsiębiorców prowadzących działalność online. Wielu właścicieli sklepów internetowych i małych firm e-commerce zakładało, że skoro faktura funkcjonuje w oficjalnym obiegu KSeF, to system automatycznie potwierdza również bezpieczeństwo płatności i poprawność rachunku bankowego kontrahenta. W praktyce oba narzędzia działają jednak niezależnie od siebie i odpowiadają za zupełnie inne obszary bezpieczeństwa podatkowego. KSeF potwierdza przyjęcie faktury do systemu, nadanie numeru identyfikującego oraz funkcjonowanie dokumentu w oficjalnym obiegu e-faktur. Biała lista VAT nadal odpowiada natomiast za weryfikację statusu podatnika oraz bezpieczeństwo rachunku bankowego wykorzystywanego do płatności. To właśnie dlatego nawet po pełnym wdrożeniu KSeF przedsiębiorcy nadal muszą kontrolować rachunki kontrahentów przed wykonaniem przelewów, szczególnie przy transakcjach przekraczających 15 000 zł brutto.

W praktyce bezpieczna firma w 2026 roku musi jednocześnie funkcjonować w kilku równoległych obszarach kontroli podatkowej. Z jednej strony konieczne jest prawidłowe odbieranie i obsługiwanie faktur przez KSeF, z drugiej regularna weryfikacja rachunków kontrahentów na białej liście VAT oraz dokumentowanie wykonanych sprawdzeń. Coraz większe znaczenie mają również procedury compliance obejmujące workflow płatności, automatyzację kontroli rachunków bankowych i integrację systemów księgowych z ERP oraz KSeF. Firmy działające reaktywnie, bez uporządkowanych procesów i jasno określonych zasad kontroli płatności, coraz częściej napotykają problemy organizacyjne oraz ryzyko podatkowe związane z nowymi obowiązkami raportowymi. Z kolei przedsiębiorcy, którzy potraktowali wdrożenie KSeF jako impuls do uporządkowania całego obiegu dokumentów i płatności, znacznie łatwiej odnajdują się w nowych realiach rynku.

Dla wielu małych firm internetowych najbliższe miesiące będą okresem dalszego porządkowania procesów księgowych i wdrażania automatyzacji. Coraz większą rolę odgrywają integracje API, automatyczna weryfikacja rachunków bankowych, synchronizacja danych między sprzedażą a księgowością oraz systemowe procedury autoryzacji płatności. W praktyce nowoczesny e-commerce coraz mocniej opiera się dziś nie tylko na marketingu i sprzedaży, ale również na sprawnie działającym zapleczu compliance finansowego. Dlatego przedsiębiorcy, którzy chcą ograniczyć ryzyko podatkowe i przygotować firmę na kolejne zmiany cyfrowe, coraz częściej decydują się na wdrożenie stałych procedur kontroli płatności oraz konsultacje z księgowymi lub doradcami podatkowymi specjalizującymi się w KSeF i automatyzacji procesów finansowych. W wielu przypadkach dobrze przygotowana integracja systemów i uporządkowanie workflow księgowego pozwalają nie tylko zwiększyć bezpieczeństwo podatkowe firmy, ale również realnie przyspieszyć codzienną pracę i ograniczyć liczbę błędów pojawiających się przy obsłudze dokumentów oraz płatności.