Biała lista podatników VAT w 2026 – aktualne zasady

Spis treści

Biała lista VAT została stworzona właśnie po to, żeby takich sytuacji uniknąć, ale w 2026 roku jej rola nie tyle się zmieniła, co jeszcze bardziej „wchłonęła” codzienność firm. Dziś nie jest to narzędzie dla księgowych gdzieś w tle, tylko realny filtr bezpieczeństwa dla każdej firmy, która przelewa pieniądze kontrahentom. W świecie e-commerce, gdzie rotacja dostawców, hurtowni czy partnerów logistycznych bywa duża, a decyzje podejmujesz szybko, brak weryfikacji przestaje być drobnym niedopatrzeniem, a zaczyna być ryzykiem systemowym.

Czym jest biała lista VAT w 2026 i jak działa w praktyce

Biała lista VAT w 2026 roku to wciąż publiczny, elektroniczny wykaz prowadzony przez Szefa Krajowej Administracji Skarbowej, który pozwala sprawdzić dwie rzeczy absolutnie kluczowe z perspektywy Twoich finansów. Po pierwsze, czy kontrahent, z którym współpracujesz, jest czynnym podatnikiem VAT albo korzysta ze zwolnienia. Po drugie, czy rachunek bankowy, na który masz przelać pieniądze, został oficjalnie zgłoszony do urzędu i znajduje się w wykazie. W praktyce to oznacza, że masz jedno miejsce, które mówi Ci, czy dana płatność jest bezpieczna z punktu widzenia podatków, zanim jeszcze klikniesz „zatwierdź przelew”.

Warto zrozumieć, że to narzędzie nie działa w próżni, tylko jest bezpośrednio powiązane z konsekwencjami podatkowymi. Jeżeli przelewasz kwotę powyżej 15 000 zł brutto do czynnego podatnika VAT i robisz to na rachunek spoza białej listy, to wchodzisz w obszar, gdzie prawo zaczyna działać przeciwko Tobie. Dlatego biała lista nie jest tylko bazą danych, ale mechanizmem kontroli ryzyka, który w 2026 roku funkcjonuje jako standard w dobrze poukładanych firmach i coraz częściej jako automat w systemach księgowych i narzędziach e-commerce.

Co znajdziesz w tym artykule i dlaczego warto go przeczytać do końca

Ten artykuł nie będzie kolejnym ogólnym opisem przepisów, który zostawia Cię z poczuciem, że „coś trzeba sprawdzać”, ale nie do końca wiadomo co i kiedy. Zamiast tego przejdziemy przez temat tak, jak wygląda on w praktyce małej firmy handlowej działającej online, gdzie liczy się tempo, powtarzalność i brak błędów, które wychodzą dopiero po czasie. Zobaczysz dokładnie, jak działa biała lista VAT w 2026 roku, jakie dane zawiera i jak z niej korzystać krok po kroku w codziennej pracy, bez zbędnej teorii i bez prawniczego języka, który utrudnia zrozumienie.

Pokażę Ci również konkretne sytuacje, w których przedsiębiorcy najczęściej popełniają błędy, oraz co się wtedy dzieje z ich podatkami i odpowiedzialnością. Będzie też miejsce na scenariusze „co jeśli”, w tym przypadek przelewu na niewłaściwy rachunek i sposób wyjścia z takiej sytuacji. Całość jest ułożona tak, żebyś po przeczytaniu nie tylko rozumiał przepisy, ale miał gotowy schemat działania, który możesz wdrożyć od razu w swojej firmie i przestać traktować białą listę jako obowiązek, a zacząć jako element ochrony pieniędzy, które już zarobiłeś.

Jakie dane znajdziesz na białej liście VAT

Zakres informacji, który pozwala zbudować obraz podatkowy kontrahenta

Biała lista VAT w 2026 roku daje dostęp do zestawu danych, który pozwala zbudować podstawowy obraz podatkowy i rejestrowy kontrahenta jeszcze zanim zdecydujesz się na współpracę albo wykonasz przelew. Punktem wyjścia są dane identyfikacyjne, takie jak NIP, REGON czy w przypadku spółek numer KRS, uzupełnione o nazwę firmy albo imię i nazwisko przedsiębiorcy. Do tego dochodzą informacje adresowe, które w zależności od formy działalności mogą obejmować adres siedziby w przypadku podmiotów niebędących osobami fizycznymi albo adres stałego miejsca prowadzenia działalności czy adres rejestracyjny w przypadku osoby fizycznej. To ważne rozróżnienie, bo dane widoczne w wykazie nie zawsze będą wyglądały identycznie jak te, które widzisz w CEIDG czy na fakturze, a mimo to mogą być poprawne.

Kolejną warstwą są informacje o osobach powiązanych z podmiotem, przy czym ich zakres zależy od rodzaju działalności i struktury firmy, dlatego nie każdy wpis będzie zawierał identyczny zestaw danych. W przypadku spółek mogą to być członkowie organów uprawnionych do reprezentacji, prokurenci czy wspólnicy, natomiast w innych formach działalności zakres tych informacji będzie bardziej ograniczony. Do tego dochodzi status VAT wraz z historią zmian, czyli informacja, czy podmiot jest zarejestrowany jako podatnik czynny, korzysta ze zwolnienia, został wykreślony albo przywrócony do rejestru, wraz z datami tych zdarzeń. Możliwość sprawdzenia danych historycznych, sięgających kilku lat wstecz, pozwala zobaczyć nie tylko stan obecny, ale też pewną dynamikę funkcjonowania kontrahenta, co w praktyce bywa pomocne przy ocenie stabilności współpracy.

Rachunki bankowe i dane rozszerzone, które mają znaczenie przy płatnościach

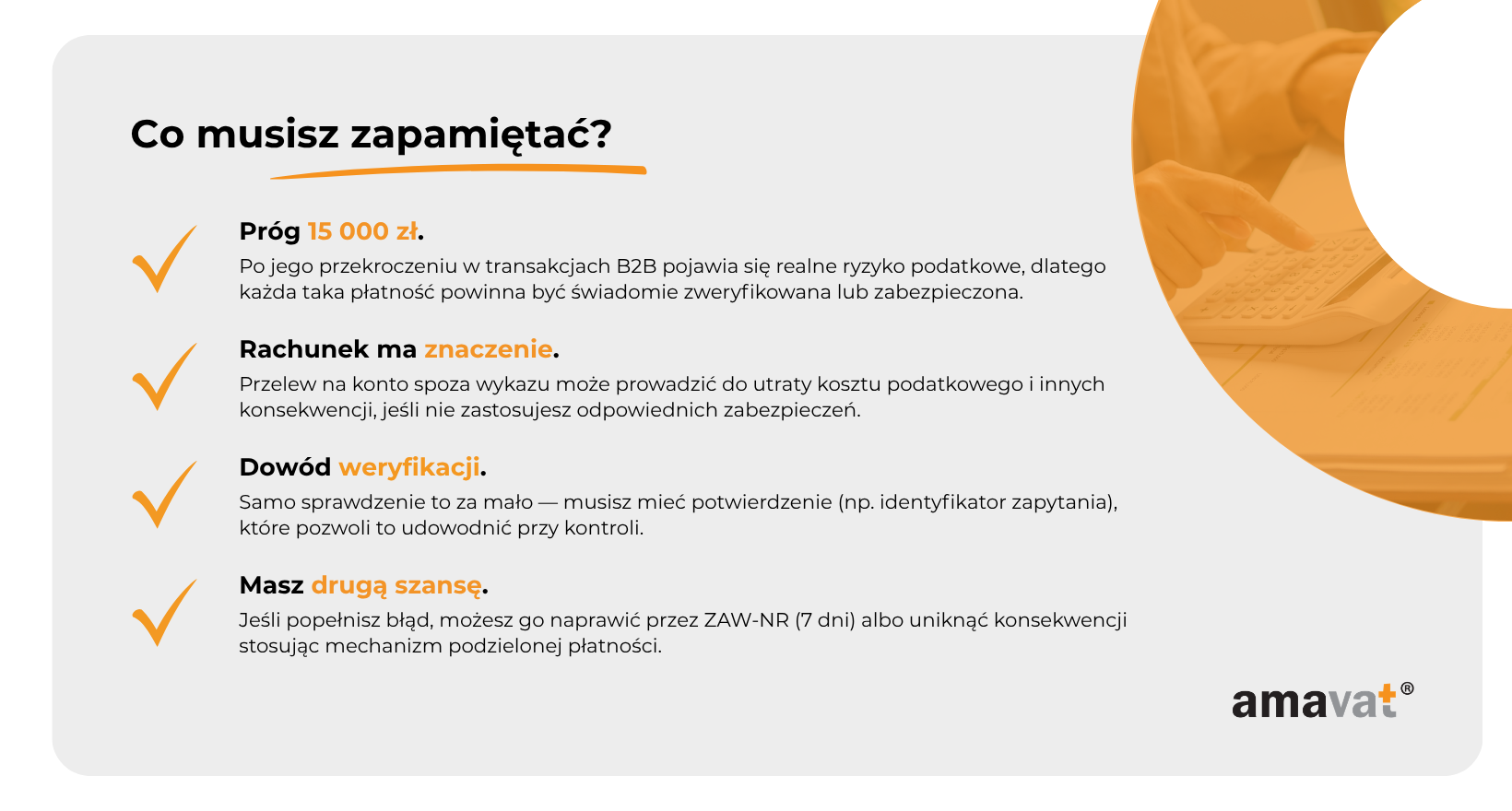

Z punktu widzenia codziennego działania firmy najważniejszym elementem białej listy pozostają rachunki bankowe, ponieważ to one mają bezpośredni wpływ na bezpieczeństwo podatkowe przelewów. W wykazie znajdują się rachunki rozliczeniowe lub imienne rachunki w SKOK otwarte w związku z działalnością gospodarczą, zgłoszone w dokumentach identyfikacyjnych lub aktualizacyjnych i uwzględnione w systemach administracji, między innymi przy wykorzystaniu STIR. W praktyce oznacza to, że masz dostęp do listy rachunków oficjalnie powiązanych z działalnością danego podmiotu, co pozwala zweryfikować, czy numer konta z faktury jest właściwy. To właśnie ten element nabiera szczególnego znaczenia przy płatnościach dotyczących transakcji przekraczających 15 000 zł brutto, gdzie błędny przelew może prowadzić do konkretnych konsekwencji podatkowych.

Uzupełnieniem tych danych są informacje o grupach VAT, jeśli kontrahent funkcjonuje w takiej strukturze, co może mieć znaczenie przy współpracy z większymi podmiotami lub przy bardziej złożonych rozliczeniach. Całość sprawia, że biała lista przestaje być prostym wykazem, a zaczyna pełnić funkcję narzędzia wspierającego ocenę ryzyka przed wykonaniem płatności. W praktyce daje to możliwość szybkiego sprawdzenia, czy podstawowe dane kontrahenta zgadzają się z informacjami oficjalnymi, zanim podejmiesz decyzję o przekazaniu środków. Dzięki temu nie opierasz się wyłącznie na tym, co widzisz na fakturze czy w korespondencji mailowej, ale konfrontujesz te dane z rejestrem administracyjnym, który został stworzony właśnie po to, aby ograniczyć błędy i nadużycia w obrocie gospodarczym.

Jak korzystać z białej listy w praktyce (krok po kroku)

Gdzie sprawdzać i jak wygląda proces w codziennym działaniu firmy

W praktyce korzystanie z białej listy VAT w 2026 roku sprowadza się do jednego nawyku, który w dobrze poukładanej firmie staje się tak naturalny jak sprawdzenie kwoty na fakturze. Najbardziej podstawowym narzędziem pozostaje oficjalna wyszukiwarka Ministerstwa Finansów, dostępna online bez logowania, która pozwala szybko zweryfikować kontrahenta przed wykonaniem płatności. W przypadku firm z większą liczbą transakcji, szczególnie w e-commerce, coraz częściej wykorzystuje się integracje API albo systemy księgowe i ERP, które automatyzują sprawdzanie i archiwizację wyników, dzięki czemu proces nie wymaga ręcznej obsługi przy każdej fakturze. To rozwiązanie ma szczególne znaczenie tam, gdzie liczba przelewów rośnie, a decyzje są podejmowane pod presją czasu.

Kontrahenta możesz wyszukać na kilka sposobów, najczęściej po numerze NIP, który daje najbardziej jednoznaczny wynik i eliminuje ryzyko pomyłki przy podobnych nazwach. Możliwe jest również wyszukiwanie po numerze rachunku bankowego, ale działa ono wyłącznie dla rachunków ujawnionych w wykazie, więc brak wyniku nie zawsze oznacza błąd, tylko może wskazywać, że rachunek nie został zgłoszony. Kluczowym elementem całego procesu jest możliwość ustawienia konkretnej daty sprawdzenia, ponieważ biała lista jest aktualizowana na bieżąco, zazwyczaj codziennie, a organy podatkowe analizują stan na dzień wykonania przelewu, a nie na moment kontroli. W praktyce oznacza to, że prawidłowe sprawdzenie to takie, które odpowiada rzeczywistemu momentowi płatności, a nie zostało wykonane przypadkowo wcześniej lub później.

Jak wygląda sprawdzenie krok po kroku i co zrobić, gdy coś się nie zgadza

Sam proces weryfikacji jest prosty, ale jego konsekwencje są na tyle istotne, że warto podejść do niego schematycznie i powtarzalnie. Wchodzisz do wyszukiwarki, wpisujesz numer NIP kontrahenta, ustawiasz datę odpowiadającą planowanemu lub rzeczywistemu dniowi przelewu i sprawdzasz dwa kluczowe elementy, czyli status VAT oraz rachunek bankowy wskazany na fakturze. Jeżeli kontrahent widnieje jako czynny podatnik VAT, a rachunek znajduje się w wykazie, możesz zrealizować płatność z istotnie ograniczonym ryzykiem podatkowym, co ma szczególne znaczenie przy transakcjach B2B przekraczających 15 000 zł brutto, gdzie przepisy przewidują konkretne konsekwencje w przypadku błędów. W praktyce wiele firm stosuje wewnętrzną checklistę przed przelewem, która obejmuje poprawność NIP, zgodność statusu VAT, obecność rachunku na liście, właściwą datę weryfikacji oraz zapisanie dowodu sprawdzenia.

Najważniejszym elementem, który często jest pomijany, pozostaje zapisanie wyniku weryfikacji. Może to być plik PDF, zrzut ekranu albo unikalny identyfikator zapytania generowany przez system Ministerstwa Finansów, który pozwala odtworzyć wynik sprawdzenia w przyszłości. W praktyce kontroli to nie sam fakt sprawdzenia, ale możliwość jego udokumentowania decyduje o bezpieczeństwie podatkowym, dlatego archiwizacja powinna być stałym elementem procesu. Równie ważne jest to, co robisz w sytuacji, gdy rachunek z faktury nie znajduje się na białej liście. Najbezpieczniejszym rozwiązaniem jest wstrzymanie płatności i wyjaśnienie sprawy z kontrahentem, ponieważ bardzo często wynika to z nieaktualnych danych albo błędu po stronie wystawcy faktury. Jeżeli jednak zdecydujesz się na przelew mimo braku rachunku w wykazie, powinieneś pamiętać o możliwości złożenia zawiadomienia ZAW-NR w terminie 7 dni, co pozwala ograniczyć negatywne konsekwencje podatkowe.

W bardziej wrażliwych transakcjach, szczególnie w branżach objętych dodatkowymi obowiązkami VAT, alternatywą zwiększającą bezpieczeństwo może być również zastosowanie mechanizmu podzielonej płatności, który ogranicza ryzyko związane z rozliczeniem podatku. Niezależnie od wybranej metody najważniejsze jest jednak to, aby proces weryfikacji nie był jednorazowym działaniem, tylko stałym elementem obsługi płatności, bo dopiero wtedy realnie chroni firmę przed błędami, które w innym przypadku mogłyby ujawnić się dopiero po czasie.

Automatyczna weryfikacja kontrahentów

Firmy realizujące większą liczbę płatności mogą korzystać z narzędzi integrujących się z API białej listy VAT udostępnianym przez Ministerstwo Finansów. Pozwala to automatycznie sprawdzać status podatnika oraz rachunki bankowe bez konieczności ręcznego korzystania z wyszukiwarki.

Limit 15 000 zł – kiedy musisz uważać najbardziej

Kiedy próg 15 000 zł realnie zmienia zasady gry

Granica 15 000 zł brutto to moment, w którym biała lista VAT zaczyna mieć bezpośredni wpływ na Twoje rozliczenia podatkowe i przestaje być tylko dobrą praktyką. Kluczowe znaczenie ma tutaj fakt, że chodzi o transakcję między przedsiębiorcami, czyli klasyczne B2B, oraz o wartość całej transakcji, a nie pojedynczej faktury czy przelewu. W praktyce oznacza to, że jeśli zawierasz umowę na większą kwotę, która jest później dzielona na kilka płatności, to i tak patrzysz na jej łączną wartość. To bardzo ważny niuans, który często jest pomijany, szczególnie w e-commerce, gdzie rozliczenia z dostawcami bywają rozbite na części i mogą sprawiać wrażenie mniejszych, niż są w rzeczywistości.

W tym kontekście rachunek bankowy z faktury powinien znajdować się na białej liście, ponieważ to właśnie ten element decyduje o tym, czy płatność jest bezpieczna podatkowo. Nie jest to jednak sytuacja całkowicie zero-jedynkowa, ponieważ przepisy przewidują mechanizmy, które pozwalają ograniczyć ryzyko nawet wtedy, gdy rachunku nie ma w wykazie. Możesz zastosować mechanizm podzielonej płatności, który zmienia sposób rozliczenia VAT, albo w sytuacji błędu złożyć zawiadomienie ZAW-NR w terminie 7 dni od zlecenia przelewu. W praktyce oznacza to, że sama obecność rachunku na białej liście jest najprostszym i najbezpieczniejszym scenariuszem, ale nie jedynym, który chroni Cię przed konsekwencjami.

W przypadku przelewu na rachunek spoza białej listy podatników VAT przedsiębiorca może narazić się nie tylko na konsekwencje w podatku dochodowym, ale również na odpowiedzialność solidarną za nierozliczony VAT kontrahenta. To oznacza, że organy podatkowe mogą dochodzić zaległego podatku także od nabywcy, jeżeli spełnione są ustawowe przesłanki odpowiedzialności solidarnej.

Co się dzieje, gdy zignorujesz próg i wykonasz przelew na niewłaściwy rachunek

To jest moment, w którym błąd przestaje być techniczny, a zaczyna mieć bardzo konkretne przełożenie na Twoje pieniądze, dlatego właśnie tutaj przedsiębiorcy tracą najwięcej. Jeżeli wykonasz płatność powyżej 15 000 zł brutto w relacji B2B na rachunek spoza białej listy, możesz stracić prawo do zaliczenia tego wydatku do kosztów uzyskania przychodu. W praktyce oznacza to, że mimo że realnie zapłaciłeś za towar lub usługę, nie możesz uwzględnić tego wydatku przy obliczaniu podatku dochodowego, co bezpośrednio zwiększa wysokość podatku do zapłaty. Przy większych transakcjach, typowych dla zakupów towarów w e-commerce, może to oznaczać zauważalny spadek rentowności, szczególnie jeśli operujesz na stosunkowo niskiej marży.

Dodatkowo, w określonych przypadkach, szczególnie przy współpracy z czynnym podatnikiem VAT i w branżach bardziej narażonych na nadużycia, możesz ponosić solidarną odpowiedzialność za VAT kontrahenta w części odpowiadającej dokonanej płatności. Oznacza to, że jeśli druga strona nie rozliczy podatku, urząd może dochodzić tej kwoty również od Ciebie w zakresie związanym z daną transakcją. Warto jednak pamiętać, że nawet w sytuacji błędu istnieje możliwość ograniczenia tych konsekwencji poprzez złożenie zawiadomienia ZAW-NR w ciągu 7 dni od przelewu albo zastosowanie mechanizmu podzielonej płatności, jeśli jest to możliwe w danym przypadku. W praktyce dobrze poukładane firmy często wprowadzają dodatkowe zabezpieczenia, takie jak automatyczne oznaczanie lub blokowanie płatności powyżej 15 000 zł do czasu weryfikacji, dzięki czemu ryzyko takich sytuacji jest znacząco ograniczone już na poziomie procesu, a nie dopiero po fakcie.

ZAW-NR – Twój plan awaryjny, gdy popełnisz błąd

Kiedy możesz (i w praktyce powinieneś) złożyć ZAW-NR

ZAW-NR to narzędzie, które w praktyce działa jak bezpiecznik w sytuacji, gdy przelew trafi na rachunek spoza białej listy i dopiero po fakcie zauważasz, że coś się nie zgadza. W takiej sytuacji nie pojawia się formalny obowiązek złożenia zawiadomienia, ale pojawia się możliwość, która w praktyce staje się koniecznością, jeśli chcesz uniknąć negatywnych konsekwencji podatkowych. Mechanizm dotyczy płatności między przedsiębiorcami, których wartość przekracza 15 000 zł brutto i które zostały wykonane na rachunek nieujawniony w wykazie. To scenariusz, który często wynika z bardzo prozaicznych sytuacji, jak zmiana rachunku przez kontrahenta bez aktualizacji danych w urzędzie albo zwykła pomyłka przy przepisywaniu numeru konta z faktury.

Najważniejszy jest tutaj czas, bo masz 7 dni kalendarzowych od dnia zlecenia przelewu, a nie od momentu, w którym zauważysz błąd czy środki zostaną zaksięgowane po drugiej stronie. To oznacza, że okno reakcji jest stosunkowo krótkie i wymaga szybkiego działania, szczególnie jeśli błąd wychodzi na jaw z opóźnieniem. Warto też pamiętać, że zawiadomienie ZAW-NR nie jest wymagane, jeżeli płatność została wykonana w mechanizmie podzielonej płatności, ponieważ w takim przypadku przepisy przewidują inne zabezpieczenie. W praktyce oznacza to, że masz dwa równoległe sposoby ograniczenia ryzyka, ale jeśli nie korzystasz z MPP, to ZAW-NR staje się kluczowym elementem reakcji na błąd.

Co zawiera zgłoszenie i jaki efekt daje jego złożenie

Złożenie ZAW-NR nie jest skomplikowane od strony formalnej, ale wymaga precyzyjnego wskazania danych dotyczących konkretnej płatności, której dotyczy problem. W formularzu podajesz między innymi dane kontrahenta, jego numer NIP, kwotę przelewu, datę jego zlecenia oraz numer rachunku bankowego, na który trafiły środki. Warto podkreślić, że zawiadomienie dotyczy konkretnej transakcji, a nie całej współpracy z danym kontrahentem, co oznacza, że każda kolejna podobna sytuacja wymaga odrębnego działania. Formularz możesz złożyć elektronicznie, na przykład przez e-Urząd Skarbowy lub ePUAP, albo w formie papierowej, przy czym w praktyce wersja elektroniczna jest zdecydowanie szybsza i bezpieczniejsza z punktu widzenia terminu.

Efekt złożenia zawiadomienia jest bardzo konkretny i właśnie dlatego traktuje się je jako plan awaryjny, który pozwala wyjść z trudnej sytuacji bez długofalowych konsekwencji. Dzięki ZAW-NR eliminujesz negatywne skutki podatkowe związane z płatnością na rachunek spoza wykazu, czyli zachowujesz możliwość zaliczenia wydatku do kosztów uzyskania przychodu oraz nie ponosisz solidarnej odpowiedzialności za VAT kontrahenta w zakresie tej konkretnej płatności. W praktyce oznacza to, że system daje Ci drugą szansę, ale tylko wtedy, gdy reagujesz szybko i działasz zgodnie z procedurą. Jeśli zauważysz błąd, warto od razu sprawdzić datę przelewu, policzyć termin siedmiu dni i złożyć zawiadomienie bez odkładania tego na później, a następnie zachować potwierdzenie jego złożenia, które może być potrzebne w przyszłości jako dowód dochowania należytej staranności.

Alternatywa: mechanizm podzielonej płatności (split payment)

Dodatkowym sposobem ograniczania ryzyka przy niektórych transakcjach jest mechanizm podzielonej płatności (MPP). W takim modelu kwota netto trafia do kontrahenta, a VAT na jego rachunek VAT. W określonych przypadkach zastosowanie split payment może ograniczać ryzyko związane z przelewem na rachunek spoza wykazu.

Biała lista a split payment i załącznik nr 15

Jak biała lista łączy się z mechanizmem podzielonej płatności

Biała lista VAT i mechanizm podzielonej płatności to dwa różne zabezpieczenia tej samej płatności, które w praktyce najlepiej działają razem. Biała lista odpowiada za etap przed przelewem, czyli weryfikację kontrahenta i jego rachunku, natomiast split payment określa sposób wykonania samej płatności, gdzie kwota netto trafia na rachunek firmowy kontrahenta, a VAT na jego rachunek VAT. Kluczowe jest to, że zastosowanie mechanizmu podzielonej płatności co do zasady eliminuje negatywne konsekwencje podatkowe związane z przelewem na rachunek spoza wykazu, w tym brak możliwości zaliczenia wydatku do kosztów podatkowych oraz ryzyko odpowiedzialności solidarnej za VAT. W praktyce oznacza to również, że jeśli zapłacisz w MPP, nie musisz składać zawiadomienia ZAW-NR, bo mechanizm ten pełni funkcję zabezpieczającą już na etapie realizacji płatności.

Warto jednak jasno rozdzielić role tych narzędzi, żeby uniknąć uproszczeń. Mechanizm podzielonej płatności działa na rachunkach firmowych wyposażonych w rachunek VAT, natomiast biała lista pozwala sprawdzić, czy dany rachunek został prawidłowo zgłoszony do administracji. Brak rachunku w wykazie nie blokuje samej płatności ani rozliczenia, ale może generować istotne ryzyka podatkowe, zwłaszcza gdy przelew nie został wykonany w MPP. Dlatego w praktyce coraz więcej firm przyjmuje prostą zasadę działania: najpierw weryfikacja rachunku na białej liście, a przy większych lub bardziej wrażliwych transakcjach dodatkowo zastosowanie mechanizmu podzielonej płatności. Jeśli pojawia się jakakolwiek wątpliwość, bezpiecznym podejściem jest sprawdzenie rachunku i wykonanie płatności w MPP, co znacząco ogranicza ryzyko błędów.

Załącznik nr 15 i branże, w których to standard, a nie wybór

Szczególne znaczenie split payment ma w kontekście załącznika nr 15 do ustawy o VAT, który obejmuje towary i usługi uznawane za bardziej podatne na nadużycia. Mechanizm podzielonej płatności jest obowiązkowy w sytuacji, gdy transakcja między przedsiębiorcami przekracza 15 000 zł brutto i faktura obejmuje choć jedną pozycję z tego załącznika. W takich przypadkach sprzedawca ma obowiązek oznaczyć fakturę adnotacją „mechanizm podzielonej płatności”, a nabywca powinien zrealizować płatność właśnie w tej formule. Dotyczy to między innymi wybranych kategorii elektroniki, części, materiałów budowlanych czy usług, które w praktyce często pojawiają się w działalności firm e-commerce operujących na większej skali lub współpracujących z hurtowniami.

Brak zastosowania obowiązkowego mechanizmu podzielonej płatności może prowadzić do dodatkowych sankcji podatkowych, dlatego w tych branżach nie jest to opcja, tylko element codziennego funkcjonowania. W praktyce najlepiej myśleć o tym operacyjnie: biała lista odpowiada za sprawdzenie danych przed płatnością, split payment za bezpieczny sposób jej wykonania, a ZAW-NR za reakcję w sytuacji błędu, gdy płatność została już zrealizowana bez odpowiednich zabezpieczeń. Jeśli prowadzisz firmę handlową i pracujesz z większymi kwotami, najprostsza i najskuteczniejsza zasada brzmi: sprawdź rachunek, oceń próg 15 000 zł, zweryfikuj, czy transakcja nie dotyczy załącznika nr 15, i w razie potrzeby zastosuj mechanizm podzielonej płatności. W niektórych branżach to nie dodatkowa procedura, ale podstawowa higiena finansowa, bez której trudno mówić o bezpiecznym prowadzeniu biznesu.

Biała lista a podatnicy zwolnieni z VAT (2026)

Limit 240 000 zł i co oznacza zwolnienie z VAT w praktyce

W 2026 roku limit zwolnienia podmiotowego z VAT wynosi 240 000 zł rocznie wartości sprzedaży bez VAT, co oznacza, że przedsiębiorcy mieszczący się w tym progu nie muszą rejestrować się jako czynni podatnicy VAT. W praktyce w e-commerce dotyczy to wielu mniejszych sklepów, osób testujących nowe modele sprzedaży albo firm działających na początku drogi, które celowo utrzymują niższy obrót, żeby uprościć rozliczenia. Warto jednak zrozumieć, że zwolnienie z VAT nie oznacza braku obecności w systemie, bo taki podmiot nadal może widnieć na białej liście ze statusem zwolnionego podatnika. Jednocześnie w praktyce wielu takich przedsiębiorców nie posiada rachunku ujawnionego w wykazie, na przykład dlatego, że korzystają z rachunków prywatnych albo nie zgłosili rachunku firmowego do urzędu, co często budzi wątpliwości po stronie kontrahenta.

To właśnie tutaj pojawia się jeden z najczęstszych mitów, czyli przekonanie, że brak rachunku na białej liście automatycznie oznacza problem. W przypadku podatników zwolnionych nie musi to być nieprawidłowość, tylko efekt specyfiki ich rozliczeń i sposobu prowadzenia działalności. Jednocześnie warto pamiętać, że status zwolnienia nie jest dany raz na zawsze i może się zmienić wraz ze wzrostem sprzedaży, dlatego szczególnie istotne jest monitorowanie, czy kontrahent nie utracił prawa do zwolnienia i nie stał się czynnym podatnikiem VAT. W tym sensie biała lista przestaje być tylko narzędziem do sprawdzenia rachunku, a zaczyna pełnić funkcję punktu kontrolnego, który pozwala wychwycić zmiany w statusie podatkowym partnera biznesowego.

Czy warto sprawdzać podatników zwolnionych i gdzie leżą realne różnice ryzyka

Sprawdzanie podatników zwolnionych z VAT nadal ma sens, choć jego cel jest nieco inny niż w przypadku współpracy z czynnymi podatnikami. W przypadku podmiotów zwolnionych biała lista pełni przede wszystkim funkcję weryfikacyjną, a nie ochronną, ponieważ część sankcji, takich jak odpowiedzialność solidarna za VAT, dotyczy wyłącznie czynnych podatników. Nie oznacza to jednak, że ryzyko całkowicie znika, bo inne konsekwencje, w tym ograniczenia w zaliczaniu wydatków do kosztów podatkowych, mogą mieć szersze zastosowanie i nie zawsze są powiązane wyłącznie ze statusem VAT kontrahenta. W praktyce oznacza to, że zwolnienie z VAT nie oznacza braku ryzyka, tylko jego inny charakter, który nadal wymaga podstawowej kontroli.

Dlatego coraz więcej firm przyjmuje prostą zasadę operacyjną i sprawdza wszystkich kontrahentów w ten sam sposób, niezależnie od ich statusu podatkowego. Takie podejście eliminuje konieczność każdorazowej analizy, czy w danym przypadku weryfikacja jest „wymagana”, i znacząco zmniejsza ryzyko błędów wynikających z pośpiechu lub założeń, które nie zawsze są aktualne. W praktyce e-commerce, gdzie liczba transakcji rośnie wraz ze skalą biznesu, taka standaryzacja procesu jest jednym z najprostszych sposobów na utrzymanie porządku w rozliczeniach. Dzięki temu biała lista staje się nie tylko narzędziem do unikania sankcji, ale także elementem codziennej kontroli jakości współpracy z kontrahentami, niezależnie od tego, czy są oni czynnymi podatnikami VAT, czy korzystają ze zwolnienia.

Nowości i praktyka 2026 – co naprawdę się zmieniło

Sprawdzanie historii i rosnące znaczenie dowodów weryfikacji

Jeżeli spojrzysz na białą listę VAT w 2026 roku przez pryzmat przepisów, nie zobaczysz rewolucji, bo jej podstawowa funkcja pozostaje taka sama. Nadal służy do sprawdzania statusu VAT kontrahenta oraz rachunków ujawnionych w wykazie, zanim wykonasz przelew. Zmiana jest bardziej subtelna i dotyczy tego, jak przedsiębiorcy korzystają z tego narzędzia w praktyce. Jednym z kluczowych elementów jest możliwość sprawdzenia kontrahenta na wybrany dzień przypadający nie wcześniej niż w okresie 5 lat poprzedzających rok, w którym dokonujesz weryfikacji. W praktyce oznacza to, że możesz odtworzyć status VAT oraz rachunki ujawnione w wykazie dokładnie na dzień wykonania przelewu, co ma duże znaczenie w sytuacjach kontrolnych albo przy analizie wcześniejszych transakcji.

Z tym bezpośrednio łączy się rosnąca rola dowodów weryfikacji. Samo sprawdzenie kontrahenta przestaje być wystarczające, jeśli nie jesteś w stanie go udokumentować. System pozwala wygenerować unikalny identyfikator zapytania, który potwierdza, że weryfikacja została wykonana, wskazuje datę sprawdzenia oraz dzień, na jaki odnosi się wynik. W praktyce taki identyfikator, zapis w systemie księgowym albo inna forma archiwizacji może mieć duże znaczenie, bo brak takiego dowodu może utrudniać wykazanie należytej staranności, szczególnie przy większych transakcjach. W efekcie biała lista coraz częściej jest traktowana nie jako jednorazowe działanie, ale jako element procesu, który obejmuje zarówno sprawdzenie, jak i jego trwałe udokumentowanie.

Automatyzacja i zmiana podejścia w firmach e-commerce

Druga istotna zmiana dotyczy sposobu organizacji pracy wokół białej listy, szczególnie w firmach obsługujących większą liczbę płatności. W takich przypadkach ręczne sprawdzanie każdej faktury staje się nie tylko czasochłonne, ale też podatne na błędy, dlatego coraz większą rolę odgrywają integracje z API Ministerstwa Finansów oraz systemy księgowe i ERP. Dzięki nim możliwe jest automatyczne sprawdzanie kontrahentów po numerze NIP, REGON lub rachunku bankowego, na wskazany dzień, a następnie przypisywanie wyniku do konkretnej transakcji i jego archiwizacja. To rozwiązanie nie tylko przyspiesza pracę, ale też buduje historię weryfikacji, która może być wykorzystana w razie potrzeby.

W praktyce oznacza to zmianę podejścia z reaktywnego na systemowe. Zamiast sprawdzać kontrahenta tylko wtedy, gdy coś budzi wątpliwości, coraz więcej firm wdraża proces, w którym każda płatność przechodzi przez określony schemat weryfikacji, niezależnie od tego, czy dotyczy nowego dostawcy, czy stałego partnera. W środowisku e-commerce, gdzie liczba transakcji rośnie wraz ze skalą biznesu, takie podejście pozwala utrzymać kontrolę bez konieczności ręcznego pilnowania każdego szczegółu. W efekcie w 2026 roku mniej zmienia się w samych przepisach, a więcej w sposobie ich stosowania, bo to właśnie konsekwencja i dobrze zaprojektowany proces decydują o tym, czy biała lista faktycznie chroni Twoją firmę przed ryzykiem.

Case study: jedna decyzja, dwa możliwe scenariusze

Firma A i firma B – ta sama transakcja, dwa zupełnie różne skutki

Wyobraź sobie sytuację, która w e-commerce zdarza się regularnie. Firma A prowadzi sklep internetowy i zamawia towar od nowego dostawcy, firmy B, na kwotę 30 000 zł brutto. Transakcja jest typowo biznesowa, czyli B2B, a jej wartość przekracza próg 15 000 zł, więc wchodzimy w obszar podwyższonego ryzyka podatkowego, w którym sposób realizacji płatności zaczyna mieć realne znaczenie dla rozliczeń. Firma B wystawia fakturę, przesyła numer rachunku i oczekuje szybkiej płatności, bo towar ma być wysłany jeszcze tego samego dnia. Na pierwszy rzut oka wszystko wygląda poprawnie, nie ma sygnałów ostrzegawczych, a presja czasu sprzyja szybkim decyzjom. Różnica pojawia się dopiero w jednym momencie, czyli wtedy, gdy firma A decyduje, czy sprawdzi kontrahenta na białej liście przed przelewem, czy pominie ten krok.

To właśnie ta decyzja, która zajmuje kilkadziesiąt sekund, wpływa na to, czy transakcja będzie neutralna podatkowo, czy zacznie generować ryzyko. W bardziej zaawansowanych organizacjach taki przelew zostałby automatycznie wstrzymany przez system do czasu pozytywnej weryfikacji, ale w wielu małych firmach e-commerce nadal opiera się to na ręcznym działaniu i nawykach. Ten przykład dobrze pokazuje, że największe błędy nie wynikają z braku wiedzy, tylko z pominięcia jednego kroku w procesie, który wydaje się drobny, ale w praktyce ma duże konsekwencje.

Scenariusz poprawny i scenariusz błędny z reakcją po fakcie

W scenariuszu poprawnym firma A przed wykonaniem przelewu sprawdza firmę B na białej liście, wpisując jej NIP i ustawiając datę odpowiadającą dniu płatności. Weryfikuje, że kontrahent figuruje w wykazie, a rachunek z faktury jest na liście, zapisuje dowód sprawdzenia i realizuje przelew. Dzięki temu płatność odbywa się z istotnie ograniczonym ryzykiem podatkowym, wydatek może zostać ujęty w kosztach, a dodatkowe ryzyka związane z VAT nie powstają. Cały proces trwa chwilę, ale eliminuje problem, który w innym scenariuszu mógłby wrócić po czasie, już na etapie kontroli lub rozliczeń.

W scenariuszu błędnym firma A pomija weryfikację i wykonuje przelew bez sprawdzenia rachunku. Po kilku dniach, na przykład przy księgowaniu dokumentów, okazuje się, że rachunek nie znajdował się na białej liście w dniu płatności. W tym momencie pojawia się ryzyko utraty prawa do zaliczenia wydatku do kosztów podatkowych, jeśli nie zostaną zastosowane mechanizmy zabezpieczające, takie jak ZAW-NR lub mechanizm podzielonej płatności. W określonych przypadkach może pojawić się również ryzyko odpowiedzialności solidarnej za VAT kontrahenta w części odpowiadającej tej transakcji. Firma A ma jeszcze możliwość ograniczenia skutków, jeżeli zareaguje szybko i złoży zawiadomienie ZAW-NR w terminie 7 dni od zlecenia przelewu, ale jeżeli błąd zostanie wykryty zbyt późno, to ta opcja może być już niedostępna.

Alternatywnie firma mogłaby uniknąć tych konsekwencji, gdyby płatność została od początku wykonana w mechanizmie podzielonej płatności, który eliminuje negatywne skutki przelewu na rachunek spoza wykazu. Ten przykład pokazuje wyraźnie, że to nie kontrahent ani sama faktura są źródłem problemu, tylko brak spójnego procesu po stronie firmy. W praktyce oznacza to, że najdroższe błędy w VAT nie wynikają z niewiedzy, ale z pominięcia jednego, powtarzalnego kroku, który powinien być standardem przy każdej większej płatności.

Czy biała lista VAT w 2026 jest dla Ciebie?

W jakich sytuacjach biała lista przestaje być opcją, a zaczyna być standardem

Jeżeli prowadzisz firmę e-commerce i regularnie wykonujesz przelewy do dostawców, hurtowni albo partnerów logistycznych, to bardzo szybko trafiasz w obszar, w którym biała lista VAT przestaje być dodatkiem, a zaczyna pełnić funkcję podstawowej kontroli ryzyka. Szczególnie widać to przy transakcjach przekraczających 15 000 zł brutto, gdzie wchodzisz w obszar podwyższonego ryzyka podatkowego, który może bezpośrednio wpływać na Twoje rozliczenia. W takich sytuacjach nie chodzi o to, czy „warto sprawdzić”, tylko o to, że brak weryfikacji może mieć realne konsekwencje finansowe. W praktyce ryzyko można ograniczyć na dwa sposoby, czyli poprzez sprawdzenie rachunku na białej liście albo zastosowanie mechanizmu podzielonej płatności, który zabezpiecza samą płatność.

Podobnie wygląda to przy współpracy z nowymi kontrahentami, gdzie nie masz jeszcze wypracowanego zaufania ani sprawdzonych procesów. Każdy nowy dostawca to potencjalnie nowe dane, nowe rachunki i nowe ryzyko błędu, który na etapie przelewu jest niewidoczny. Znaczenie białej listy rośnie jeszcze bardziej, jeśli działasz w branżach uznawanych za bardziej wrażliwe podatkowo, takich jak handel elektroniką, komponentami czy wybranymi kategoriami towarów objętych dodatkowymi regulacjami. W takich obszarach weryfikacja kontrahenta i rachunku nie jest jednorazowym działaniem, tylko elementem codziennej pracy, który pozwala utrzymać kontrolę nad finansami i uniknąć problemów na etapie rozliczeń.

Nawet jeśli masz małą firmę albo korzystasz ze zwolnienia z VAT

Może się wydawać, że biała lista VAT to narzędzie głównie dla większych firm albo tych, które są czynnymi podatnikami VAT, ale w praktyce dotyczy większości przedsiębiorców działających w obrocie B2B. Nawet jeśli prowadzisz mały sklep internetowy, jesteś na początku działalności albo korzystasz ze zwolnienia z VAT, nadal wykonujesz przelewy do kontrahentów i podejmujesz decyzje finansowe, które mają wpływ na Twoją firmę. W takich przypadkach ryzyko podatkowe może być niższe, ale nadal istnieje ryzyko operacyjne, takie jak błędny rachunek, nieaktualne dane kontrahenta czy zmiana jego statusu podatkowego bez Twojej wiedzy.

Dlatego coraz więcej firm upraszcza podejście i stosuje jeden schemat działania wobec wszystkich kontrahentów, niezależnie od ich wielkości czy statusu VAT. Zamiast zastanawiać się za każdym razem, czy w danej sytuacji „trzeba sprawdzić”, po prostu robią to zawsze, co znacząco ogranicza ryzyko błędów wynikających z pośpiechu. W praktyce oznacza to, że jeśli wykonujesz regularne przelewy do innych firm, biała lista przestaje być opcją, a staje się elementem podstawowej kontroli finansowej. To nie jest narzędzie dla wybranych, tylko rozwiązanie, które w realnym biznesie bardzo szybko okazuje się potrzebne, nawet jeśli na początku wydaje się zbędne.

Co tracisz, jeśli ignorujesz białą listę VAT

Utrata pieniędzy, które już zarobiłeś

Ignorowanie białej listy VAT rzadko boli w momencie wykonywania przelewu, bo wtedy wszystko wygląda normalnie, faktura się zgadza, towar przyjeżdża, a biznes działa dalej. Problem zaczyna się później, kiedy przychodzi moment rozliczeń albo kontroli i okazuje się, że jedna decyzja sprzed kilku tygodni wpływa bezpośrednio na Twój wynik finansowy. Najbardziej odczuwalną konsekwencją jest ryzyko utraty prawa do zaliczenia wydatku do kosztów uzyskania przychodu, co pojawia się wtedy, gdy płatność w relacji B2B przekracza 15 000 zł brutto, trafia na rachunek spoza wykazu i jednocześnie nie zostaną zastosowane mechanizmy zabezpieczające, takie jak zawiadomienie ZAW-NR lub mechanizm podzielonej płatności. W efekcie zapłacisz wyższy podatek, mimo że faktycznie poniosłeś wydatek związany z działalnością, co szczególnie w handlu o niższych marżach potrafi być bardzo odczuwalne.

Drugi poziom ryzyka dotyczy odpowiedzialności za VAT kontrahenta, która w określonych przypadkach może pojawić się przy współpracy z czynnym podatnikiem VAT. Oznacza to, że urząd może dochodzić części podatku również od Ciebie, proporcjonalnie do dokonanej płatności, jeżeli druga strona nie rozliczy VAT od danej transakcji. To sytuacja, na którą po wykonaniu przelewu masz już ograniczony wpływ, dlatego właśnie tak duże znaczenie ma wcześniejsza weryfikacja albo zastosowanie odpowiednich zabezpieczeń. Dodatkowo, jeżeli nie zareagujesz w ciągu 7 dni i nie złożysz zawiadomienia ZAW-NR, możliwości ograniczenia skutków takiej pomyłki stają się bardzo ograniczone, co w praktyce zamyka drogę do „naprawienia” błędu.

Koszty ukryte, których nie widać na fakturze

Konsekwencje ignorowania białej listy bardzo szybko wychodzą poza sam podatek i zaczynają wpływać na codzienne funkcjonowanie firmy. W momencie wykrycia nieprawidłowości pojawia się konieczność odtworzenia przebiegu transakcji, sprawdzenia danych, przygotowania wyjaśnień i często również wprowadzenia korekt podatkowych. To oznacza dodatkową pracę, kontakt z księgowością i czas, który zamiast na rozwój biznesu przeznaczasz na naprawianie błędu, który mógł zostać wyeliminowany w kilkadziesiąt sekund przed przelewem. W praktyce takie sytuacje potrafią zaburzyć płynność pracy, szczególnie w mniejszych firmach, gdzie procesy nie są jeszcze w pełni zautomatyzowane.

Do tego dochodzi stres i niepewność, które pojawiają się w momencie kontroli albo konieczności tłumaczenia decyzji sprzed kilku miesięcy. To element, którego nie widać w liczbach, ale który realnie wpływa na komfort prowadzenia biznesu i podejmowanie kolejnych decyzji. Właśnie dlatego doświadczeni przedsiębiorcy traktują białą listę nie jako obowiązek księgowy, ale jako narzędzie ochrony własnych pieniędzy, czasu i spokoju. To nie jest błąd techniczny ani drobne niedopatrzenie. To decyzja, która zmienia wynik finansowy firmy.

Dlaczego przedsiębiorcy przekazują to księgowości (i przestają się tym martwić)

Automatyzacja i porządek zamiast ręcznego pilnowania każdego przelewu

Na początku większość przedsiębiorców próbuje ogarniać białą listę samodzielnie, traktując ją jako kolejny element „do odhaczenia” przy płatnościach. Problem pojawia się w momencie, gdy liczba transakcji rośnie, pojawiają się nowi dostawcy, a decyzje trzeba podejmować szybko. Wtedy ręczne sprawdzanie kontrahentów zaczyna być nie tylko czasochłonne, ale też podatne na błędy wynikające z pośpiechu. Dlatego coraz więcej firm przekazuje ten obszar do księgowości, która korzysta z systemów zintegrowanych z API Ministerstwa Finansów i automatyzuje cały proces weryfikacji. W praktyce oznacza to, że każda płatność może być sprawdzana „w tle”, bez angażowania właściciela firmy, a ryzyko pominięcia weryfikacji spada praktycznie do zera.

Równie ważna jest archiwizacja dowodów, która w ręcznym modelu często jest pomijana albo wykonywana nieregularnie. Systemy księgowe potrafią automatycznie zapisywać wynik sprawdzenia wraz z identyfikatorem zapytania i przypisywać go do konkretnej faktury czy płatności. Dzięki temu w razie kontroli nie musisz odtwarzać, co zostało sprawdzone i kiedy, tylko masz gotową historię działań. W praktyce oznacza to nie tylko oszczędność czasu, ale też większy spokój, bo wiesz, że proces działa niezależnie od tego, czy masz akurat więcej zamówień, urlop albo intensywny okres sprzedażowy.

Reakcja na błędy i stała zgodność z przepisami bez pilnowania zmian

Drugim powodem, dla którego przedsiębiorcy oddają temat białej listy księgowości, jest fakt, że nawet przy dobrze ustawionym procesie błędy mogą się zdarzyć. Różnica polega na tym, kto i jak szybko na nie reaguje. W profesjonalnej obsłudze księgowej takie sytuacje są wychwytywane na bieżąco, a działania naprawcze, takie jak złożenie zawiadomienia ZAW-NR, są realizowane w odpowiednim terminie. To ma ogromne znaczenie, bo jak już wiesz, w wielu przypadkach masz tylko 7 dni na reakcję, a przegapienie tego terminu może zamknąć drogę do ograniczenia konsekwencji podatkowych. W praktyce oznacza to, że nie tylko unikasz błędów, ale masz też zabezpieczenie na wypadek, gdyby coś poszło nie tak.

Do tego dochodzi kwestia stałej zgodności z przepisami, która dla przedsiębiorcy nie jest łatwa do śledzenia na bieżąco, szczególnie gdy skupia się na sprzedaży, marketingu i rozwoju firmy. Księgowość na bieżąco dostosowuje procesy do aktualnych wymagań, uwzględnia zmiany w praktyce i rekomendacje doradców podatkowych, dzięki czemu nie musisz zastanawiać się, czy robisz coś „zgodnie z najnowszymi zasadami”. W efekcie przekazanie tego obszaru nie jest tylko delegowaniem obowiązku, ale realnym odciążeniem i przeniesieniem odpowiedzialności na system oraz specjalistów. To naturalny moment, w którym wielu przedsiębiorców dochodzi do wniosku, że ich czas jest lepiej wykorzystany na rozwijanie biznesu niż na pilnowanie każdego szczegółu w przepisach podatkowych.

Podsumowanie: biała lista VAT to nie formalność – to system ochrony Twoich pieniędzy

Co naprawdę powinieneś zapamiętać z tego tematu

Jeżeli miałbyś wyciągnąć z całego artykułu tylko kilka rzeczy, to najważniejsze są te, które mają bezpośredni wpływ na Twoje pieniądze i codzienne decyzje. Po pierwsze, biała lista VAT nie jest narzędziem „dla księgowej”, tylko elementem kontroli ryzyka przy każdej większej płatności, szczególnie w relacjach B2B przekraczających 15 000 zł brutto. Po drugie, samo sprawdzenie kontrahenta to dopiero połowa procesu, bo równie ważne jest jego udokumentowanie, które w praktyce może decydować o tym, czy jesteś w stanie obronić swoje rozliczenia. Po trzecie, system daje Ci mechanizmy zabezpieczające, takie jak mechanizm podzielonej płatności czy zawiadomienie ZAW-NR, ale działają one tylko wtedy, gdy są stosowane świadomie i w odpowiednim momencie. To właśnie te trzy elementy razem tworzą realną ochronę, a nie pojedyncze, okazjonalne działania.

W praktyce oznacza to, że większość problemów podatkowych nie wynika z braku wiedzy o przepisach, tylko z braku spójnego procesu, który działa przy każdej płatności. Jeśli traktujesz białą listę jako coś, co sprawdzasz „czasami”, to prędzej czy później trafisz na sytuację, w której ten jeden pominięty krok będzie miał realne konsekwencje. Jeżeli natomiast wbudujesz ją w sposób działania firmy, staje się niewidocznym, ale bardzo skutecznym mechanizmem ochrony finansowej.

Co możesz zrobić od dziś, żeby ograniczyć ryzyko

Najprostsze i jednocześnie najbardziej skuteczne działanie, które możesz wdrożyć od razu, to wprowadzenie jednej zasady: każda płatność do kontrahenta, szczególnie powyżej 15 000 zł brutto, przechodzi przez weryfikację na białej liście albo jest realizowana w mechanizmie podzielonej płatności. Do tego dochodzi drugi krok, czyli zapisanie dowodu sprawdzenia w sposób, który pozwoli do niego wrócić w przyszłości. To nie wymaga dużych zmian organizacyjnych, ale znacząco ogranicza ryzyko błędów, które w przeciwnym razie mogłyby pojawić się dopiero po czasie, gdy możliwości reakcji są już ograniczone.

Jeżeli liczba transakcji w Twojej firmie rośnie i zaczynasz widzieć, że ręczne pilnowanie tych elementów przestaje być wygodne albo bezpieczne, to naturalnym krokiem jest uporządkowanie tego procesu albo przekazanie go dalej. W praktyce wiele firm dochodzi do momentu, w którym bardziej opłaca się mieć system i wsparcie księgowe niż próbować kontrolować wszystko samodzielnie.

Co dalej – czyli moment, w którym przestajesz się tym zajmować sam

Jeżeli chcesz mieć pewność, że biała lista VAT działa w Twojej firmie jako realne zabezpieczenie, a nie tylko teoria, warto podejść do tego systemowo. Oznacza to nie tylko sprawdzanie kontrahentów, ale też automatyzację weryfikacji, archiwizację dowodów i szybką reakcję na błędy, zanim staną się problemem podatkowym. Właśnie dlatego coraz więcej przedsiębiorców przekazuje ten obszar księgowości, która zajmuje się nim kompleksowo i dba o to, żeby cały proces działał niezależnie od skali biznesu czy liczby transakcji.

Jeżeli widzisz, że temat zaczyna Cię kosztować czas, uwagę albo stres, to jest dobry moment, żeby to uporządkować. Możesz dalej robić to ręcznie i pilnować każdego kroku samodzielnie albo oprzeć się na rozwiązaniu, które działa w tle i pozwala Ci skupić się na rozwijaniu biznesu. Biała lista VAT nie musi być kolejnym obowiązkiem, którym się zajmujesz. Może być systemem, który chroni Twoje pieniądze, pod warunkiem że jest dobrze wdrożony.