Europejska Sieć Realizacji (EFN) vs Ogólnoeuropejski FBA – co wybrać i dlaczego?

Spis treści

To, czy wybierzesz EFN czy Pan-EU FBA, może mieć ogromny wpływ na Twoją rentowność, skalę działania i wygodę prowadzenia sprzedaży na wielu rynkach europejskich. Każdy z tych modeli ma swoje mocne strony – i swoje ograniczenia. Jeden sprawdzi się lepiej na początek, drugi umożliwia dynamiczny rozwój na skalę całej Unii Europejskiej.

W tym artykule przyjrzymy się bliżej obu rozwiązaniom i odpowiemy na pytanie: „EFN vs Pan-EU FBA – co wybrać i dlaczego?” Przeanalizujemy różnice w sposobie działania, wymagania podatkowe, efektywność dostaw oraz to, jak wpływają one na strategię sprzedaży. Dzięki temu łatwiej będzie Ci zdecydować, który model fulfillmentu europejskiego Amazon najlepiej pasuje do Twojego biznesu.

Europejska Sieć Realizacji (EFN) – prostota na start

Jeśli dopiero rozpoczynasz sprzedaż na Amazonie w Europie, Europejska Sieć Realizacji (EFN) może być dla Ciebie idealnym rozwiązaniem na początek. Wśród dostępnych rozwiązań logistycznych Amazon w Europie, EFN uchodzi za najprostszą formę fulfillmentu europejskiego Amazon – wyróżniającą się przejrzystą logistyką i minimalnymi wymaganiami formalnymi.

Jak działa EFN?

W modelu EFN sprzedawca wysyła cały swój towar do jednego magazynu Amazon w Europie – najczęściej w Niemczech (DE) lub Francji (FR). Ten magazyn staje się centralnym punktem realizacji zamówień. Oznacza to, że niezależnie od tego, gdzie klient w Europie złoży zamówienie (np. na amazon.it, amazon.es czy amazon.fr), produkt zostanie wysłany z jednego, wybranego wcześniej kraju.

Dzięki temu nie musisz na początku zajmować się wysyłką towarów do wielu lokalizacji, a Twoje konto Amazon może działać międzynarodowo przy jednoczesnym skupieniu zapasów w jednym miejscu.

Zalety EFN

Europejska Sieć Realizacji ma wiele zalet, szczególnie dla początkujących sprzedawców:

🟢 Prosta logistyka Amazon

Zarządzasz jednym magazynem i jednym łańcuchem dostaw. Nie musisz kontrolować stanów magazynowych w wielu krajach ani przewozić towarów między magazynami Amazon w Europie.

🟢 Ograniczone obowiązki VAT w Amazon

Produkty są przechowywane tylko w jednym kraju, co oznacza, że nie musisz rejestrować się do VAT w pozostałych państwach członkowskich UE, dopóki nie przekroczysz progów sprzedaży zagranicznej lub nie zdecydujesz się rozszerzyć logistyki.

🟢 Niższe koszty magazynowania

Skupienie towarów w jednym miejscu pozwala na lepszą kontrolę zapasów i mniejsze ryzyko nadmiarów w nieaktywnych lokalizacjach.

Dla wielu firm EFN to sposób na przetestowanie sprzedaży na rynkach międzynarodowych przy minimalnych kosztach i ryzyku.

Wady EFN

Mimo prostoty, EFN ma też swoje ograniczenia, które mogą się ujawnić w miarę rozwoju biznesu:

🔴 Wyższe koszty dostawy i dłuższy czas realizacji

Wysyłając produkty z jednego kraju do klientów w całej Europie, trzeba liczyć się z wyższymi kosztami dostaw międzynarodowych oraz nieco dłuższym czasem doręczenia, co może odbić się na doświadczeniu zakupowym klienta.

🔴 Ograniczona elastyczność w zarządzaniu zapasami

W przeciwieństwie do modelu Pan-European FBA, Amazon nie rozdziela Twoich produktów automatycznie między magazyny. Jeśli magazyn, do którego wysłałeś towar, wyczerpie zapasy, Amazon nie zrealizuje zamówienia z innego kraju.

🔴 Wpływ na konwersję i opinie klientów

Klienci coraz częściej oczekują ekspresowej dostawy w ramach programu Prime. Dłuższy czas wysyłki w modelu EFN może obniżać konwersję i wpływać na oceny produktów – zwłaszcza w konkurencyjnych kategoriach.

💡 Wskazówka: Model EFN to świetny wybór na początek przygody z Amazonem w Europie, ale niekoniecznie sprawdzi się na późniejszym etapie rozwoju.

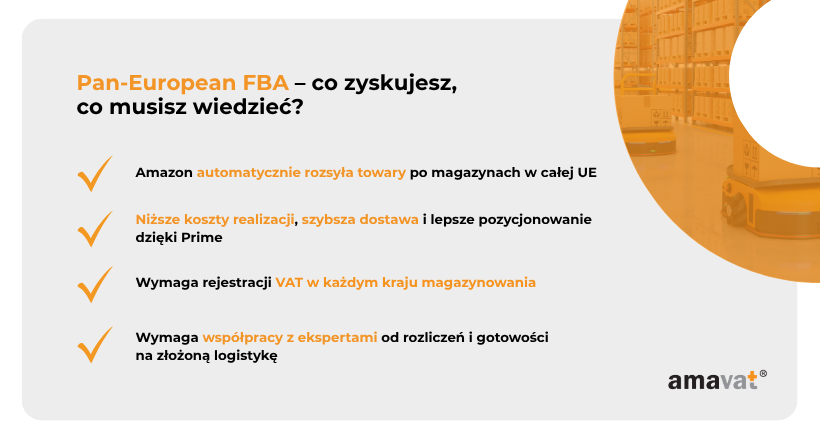

Ogólnoeuropejski FBA – ekspansja na pełną skalę

Dla sprzedawców, którzy myślą o skalowaniu swojej działalności na rynki całej Unii Europejskiej, idealnym rozwiązaniem może być Ogólnoeuropejski FBA (Pan-European FBA). To bardziej zaawansowana forma, w jakiej działa fulfillment europejski Amazon, pozwalająca na szybszą realizację zamówień, obniżenie kosztów logistycznych oraz zwiększenie sprzedaży – ale przy wyższych wymaganiach formalnych, zwłaszcza w zakresie VAT w Amazon.

Jak działa Pan-European FBA?

W modelu Pan-European FBA wystarczy, że dostarczysz swoje produkty do jednego z europejskich centrów logistycznych Amazon. Resztą zajmuje się platforma – Amazon automatycznie rozprowadza towary do magazynów w różnych krajach UE, w zależności od zapotrzebowania i prognoz sprzedaży. Oznacza to, że Twoje produkty są fizycznie bliżej klientów na poszczególnych rynkach, co przekłada się na krótszy czas dostawy i większą dostępność oferty.

Amazon zarządza całym ruchem towarów wewnątrz sieci, a Ty nie ponosisz dodatkowych kosztów za dystrybucję między krajami – to jedna z największych zalet tej opcji, jeśli chodzi o logistykę Amazon w skali kontynentalnej.

Zalety Pan-European FBA

Decydując się na Pan-EU FBA, możesz liczyć na szereg korzyści, które bezpośrednio przekładają się na wzrost sprzedaży i efektywność operacyjną:

🟢 Niższe koszty dostawy i szybsza realizacja zamówień Gdy produkty znajdują się bliżej klientów, Amazon może korzystać z lokalnych kanałów wysyłki, które są nie tylko tańsze (nawet o 50%), ale też znacznie szybsze. To bezpośrednio wpływa na pozytywne doświadczenie zakupowe i lojalność klienta.

🟢 Lepsze pozycjonowanie i większy zasięg dzięki Amazon Prime

Produkty dostępne lokalnie trafiają szybciej do klientów i mogą być oznaczone jako Prime. To bezpośrednio wpływa na widoczność oferty w wyszukiwarce Amazon i zwiększa szanse na konwersję.

🟢 Wzrost sprzedaży i oszczędności operacyjne

Sprzedawcy korzystający z Pan-EU FBA raportują średni wzrost sprzedaży nawet o 20–30%, głównie dzięki szybszej dostawie, lepszej widoczności i dostępności produktów na wielu rynkach jednocześnie.

Wady Pan-European FBA

Choć zalet jest wiele, Pan-European FBA wymaga również odpowiedniego przygotowania operacyjnego i podatkowego:

🔴 Konieczność rejestracji VAT w wielu krajach UE

Ponieważ Amazon może przechowywać Twoje produkty w różnych państwach członkowskich, jesteś zobowiązany do rejestracji VAT w Amazon w każdym kraju, gdzie znajdują się Twoje zapasy. A to z kolei oznacza więcej formalności i obowiązków sprawozdawczych.

🔴 Złożona księgowość i wyższe wymagania podatkowe

Obsługa sprzedaży na wielu rynkach wymaga dokładnego raportowania i zgodności z przepisami podatkowymi każdego kraju. Często wiąże się to z koniecznością współpracy z doświadczonym specjalistą w zakresie rozliczeń międzynarodowych lub firmą zajmującą się obsługą podatkową sprzedawców e-commerce.

🔴 Ryzyko błędów formalnych

Błędne deklaracje VAT, opóźnienia w rejestracjach lub brak zgodności z lokalnymi przepisami mogą prowadzić do sankcji finansowych, a w skrajnych przypadkach – nawet do zawieszenia konta Amazon.

🔔 Pamiętaj: Model Pan-European FBA otwiera ogromne możliwości dla firm, które chcą zbudować silną, międzynarodową markę i dotrzeć do klientów na całym kontynencie. Jednak w zestawieniu EFN vs Pan-EU FBA, to rozwiązanie zdecydowanie bardziej zaawansowane – i wymagające solidnego zaplecza podatkowo-logistycznego.

Porównanie obu modeli – tabela różnic

Wybór między Europejską Siecią Realizacji (EFN) a Ogólnoeuropejskim FBA (Pan-European FBA) to jedna z najważniejszych decyzji, jaką musi podjąć sprzedawca planujący ekspansję na rynki europejskie. Oba modele funkcjonują w ramach fulfillmentu europejskiego Amazon, ale różnią się pod względem kosztów, organizacji wysyłki, obowiązków podatkowych oraz potencjału do skalowania biznesu.

Poniższa tabela pokazuje kluczowe różnice między tymi rozwiązaniami – i pomoże Ci szybko zorientować się, który model będzie bardziej dopasowany do Twojej strategii sprzedaży.

| Kryterium | EFN (Europejska Sieć Realizacji) | Pan-European FBA (Ogólnoeuropejski FBA) |

| Magazynowanie | Produkty przechowywane są w jednym magazynie Amazon w Europie – np. w Niemczech lub Francji. | Amazon automatycznie rozmieszcza produkty w wielu magazynach w UE, bliżej klientów. |

| Koszty | Wyższe koszty przesyłek międzynarodowych; brak optymalizacji w skali UE. | Niższe koszty realizacji dzięki krajowym dostawom; możliwe oszczędności nawet do 50%. |

| VAT w Amazon | Obowiązek rejestracji VAT tylko w kraju magazynowania (o ile wartość sprzedaży do innych krajów UE nie przekracza rocznego progu 10 000 euro) | Konieczność rejestracji VAT w każdym kraju, gdzie Amazon przechowuje Twoje produkty – co wiąże się z dodatkowymi obowiązkami podatkowymi i sprawozdawczością. |

| Logistyka Amazon | Prosta, scentralizowana obsługa wysyłek – cały towar w jednym miejscu. | Zaawansowana logistyka Amazon – automatyczne zarządzanie zapasami i ich dystrybucją między magazynami w całej Europie. |

| Szybkość dostawy | Dłuższy czas dostawy dla klientów spoza kraju magazynu; brak lokalnego Prime. | Szybka dostawa dzięki lokalizacji produktów bliżej klientów; dostępność Prime zwiększa konwersję i zadowolenie kupujących. |

| Ryzyko formalne | Niższe – ograniczone obowiązki podatkowe, prostsze rozliczenia i mniejsze ryzyko błędów formalnych. | Wyższe – rozbudowane obowiązki podatkowe i sprawozdawcze; wymaga dobrej organizacji lub wsparcia specjalistów ds. VAT w Amazon i rozliczeń międzynarodowych. |

| Skalowalność | Dobre rozwiązanie dla początkujących lub firm skupionych na jednym rynku. | Doskonałe narzędzie do skalowania biznesu na całą UE; pozwala zwiększyć sprzedaż, zasięg i konkurencyjność dzięki automatyzacji i optymalizacji kosztów. |

Jak widać, porównanie EFN vs Pan-EU FBA pokazuje, że każdy z modeli ma swoje mocne i słabsze strony. EFN to rozwiązanie bezpieczne i nieskomplikowane – świetne na start. Z kolei Pan-European FBA to potężne narzędzie dla tych, którzy są gotowi na większą ekspansję i mają zaplecze do obsługi formalności.

Który model wybrać – praktyczne scenariusze

Po szczegółowym porównaniu modeli EFN vs Pan-EU FBA warto zastanowić się, które rozwiązanie lepiej odpowiada Twoim potrzebom. Wybór odpowiedniego modelu to nie tylko kwestia logistyki, ale przede wszystkim dopasowania do aktualnego etapu rozwoju firmy, zasobów operacyjnych i gotowości do obsługi formalności podatkowych, takich jak VAT w Amazon.

Wybierz EFN, jeśli:

Europejska Sieć Realizacji (EFN) sprawdzi się idealnie, jeśli:

➜ Dopiero zaczynasz sprzedaż na Amazonie w Europie

EFN to najprostszy model, jeśli chodzi o logistykę Amazon – wysyłasz towar do jednego magazynu, a Amazon zajmuje się realizacją zamówień na różnych rynkach.

➜ Chcesz ograniczyć obowiązki formalne i podatkowe

Ponieważ towary są przechowywane w jednym kraju UE, rozliczasz VAT w Amazon wyłącznie tam – o ile roczna wartość sprzedaży do innych państw członkowskich nie przekracza 10 000 euro.

➜ Sprzedajesz głównie na jednym rynku, ale chcesz być dostępny także w innych krajach UE

EFN pozwala obsługiwać zamówienia z wielu krajów europejskich bez potrzeby rejestracji do VAT w każdym z nich ani zarządzania wieloma magazynami.

➜ Masz ograniczone zasoby na księgowość lub wsparcie prawne

Mniej dokumentacji, prostsze raportowanie i mniej punktów kontaktu z administracją podatkową to duże ułatwienie dla małych i średnich firm.

EFN to dobry wybór, gdy chcesz przetestować sprzedaż międzynarodową, bez ponoszenia dużych kosztów i angażowania się w złożoną administrację.

Wybierz Pan-European FBA, jeśli:

Ogólnoeuropejski FBA (Pan-EU) jest odpowiedni, gdy:

➜ Masz jasno sprecyzowaną strategię ekspansji na rynki europejskie

Chcesz dotrzeć do klientów w całej UE z szybką dostawą, lokalnym Prime i konkurencyjną ofertą – to właśnie umożliwia Pan-European FBA.

➜ Zależy Ci na obniżeniu kosztów realizacji zamówień i zwiększeniu sprzedaży

Dzięki lokalnemu fulfillmentowi Amazon znacznie redukuje koszty przesyłek, skraca czas dostawy i poprawia widoczność Twojej oferty.

➜ Masz dostęp do doświadczonych specjalistów, którzy mogą kompleksowo obsłużyć Twoje zobowiązania podatkowe w różnych krajach Unii Europejskiej

W tym modelu Amazon automatycznie rozsyła Twoje produkty do magazynów w całej Europie, co oznacza obowiązek rejestracji do VAT w Amazon we wszystkich tych krajach.

➜ Chcesz zautomatyzować zarządzanie zapasami i skalować biznes

Amazon sam dystrybuuje Twój towar między magazynami, minimalizując ryzyko braków i zapewniając wysoką dostępność produktów.

Pan-EU FBA to rozwiązanie dla firm, które chcą efektywnie skalować sprzedaż na rynkach europejskich i mają dostęp do doświadczonych ekspertów zajmujących się rozliczeniami VAT na poziomie międzynarodowym.

Podsumowanie i rekomendacja

Wybór pomiędzy Europejską Siecią Realizacji (EFN) a Ogólnoeuropejskim FBA (Pan-European FBA) to ważna decyzja, która może znacząco wpłynąć na efektywność sprzedaży, koszty operacyjne oraz skalę działania Twojego sklepu na Amazonie. Jak pokazuje porównanie EFN vs Pan-EU FBA, oba modele w ramach fulfillmentu europejskiego Amazon różnią się pod względem magazynowania, kosztów dostaw, czasu realizacji zamówień, a także obowiązków związanych z VAT w Amazon.

Kluczowe różnice – krótkie przypomnienie:

➜ EFN to model prostszy w obsłudze – magazynujesz produkty w jednym kraju, co upraszcza logistykę Amazon i ogranicza formalności podatkowe. Jest idealny na start lub przy sprzedaży skupionej na jednym rynku.

➜ Pan-European FBA to opcja dla firm gotowych na ekspansję – Amazon automatycznie rozsyła produkty do wielu magazynów w UE, co obniża koszty i przyspiesza dostawy, ale wymaga rejestracji VAT w każdym kraju magazynowania i wsparcia ekspertów.

Który model wybrać?

Nie ma jednej dobrej odpowiedzi dla wszystkich. Wybór między EFN a Pan-EU FBA zależy przede wszystkim od:

- Etapu rozwoju Twojego biznesu,

- Zasobów operacyjnych i możliwości obsługi podatkowej,

- Strategii sprzedaży i planów ekspansji na rynki zagraniczne.

Jeśli dopiero wchodzisz na Amazon lub chcesz przetestować sprzedaż międzynarodową bez większego ryzyka – EFN będzie bezpiecznym i prostym rozwiązaniem. Jeśli natomiast planujesz szybki rozwój w całej Europie i jesteś gotów na dodatkowe obowiązki formalne – Pan-European FBA może dać Ci realną przewagę konkurencyjną.

💡 Wnioski: Pamiętaj, że nie musisz podejmować decyzji na zawsze. Wielu sprzedawców zaczyna od EFN, a z czasem – wraz ze wzrostem sprzedaży i zdobyciem doświadczenia – przechodzi na Pan-EU FBA, aby skorzystać z lepszej logistyki i niższych kosztów realizacji.

Najważniejsze, aby Twój wybór był świadomy i dopasowany do Twoich możliwości, celów i ambicji biznesowych. Niezależnie od modelu, z dobrze dobraną strategią możesz skutecznie rozwijać sprzedaż w ramach fulfillmentu europejskiego Amazon i budować silną pozycję na rynkach zagranicznych.