Czy każdą fakturę trzeba sprawdzać na białej liście?

Spis treści

Źródłem wielu nieporozumień jest to, że często miesza się dwa zupełnie różne porządki: to, czego wymagają przepisy, oraz to, co firmy robią z ostrożności. A to nie jest to samo. Ustawowy obowiązek weryfikacji rachunku na białej liście pojawia się tylko w określonych przypadkach i jest powiązany z konkretnymi konsekwencjami podatkowymi. Natomiast praktyka księgowa, szczególnie w firmach, które chcą minimalizować ryzyko, bywa znacznie szersza. I właśnie stąd bierze się chaos. Jeśli biuro rachunkowe mówi klientowi, że „warto sprawdzać każdą fakturę”, to często nie oznacza, że jest to wymóg ustawowy, tylko rekomendacja oparta na zasadzie ostrożności. Dla przedsiębiorcy, który codziennie ogarnia logistykę, marketplace’y, płatności, zwroty i koszty reklam, takie niuanse nie zawsze są oczywiste, a przecież właśnie one decydują o tym, czy wdrażać skomplikowaną procedurę kontroli wszystkich płatności, czy skupić się na przypadkach, które faktycznie tego wymagają.

To rozróżnienie między obowiązkiem a dobrą praktyką jest kluczowe, bo bez niego trudno rozsądnie podejść do tematu. W przepisach nie znajdziemy nakazu, który mówi, że każda otrzymana faktura ma zostać automatycznie sprawdzona w wykazie podatników VAT. Jest natomiast mechanizm sankcyjny dotyczący określonych płatności wykonanych na rachunek spoza wykazu i to on sprawia, że przedsiębiorcy wolą czasem działać szerzej niż wynikałoby to z literalnych wymogów. W świecie e-commerce, gdzie współpraca z hurtowniami, operatorami logistycznymi, software house’ami czy dostawcami usług marketingowych bywa dynamiczna, takie podejście ma sens, ale nie powinno prowadzić do przekonania, że prawo nakazuje weryfikować absolutnie wszystko. W tym artykule uporządkujemy ten temat od podstaw. Wyjaśnimy, kiedy sprawdzenie białej listy jest obowiązkowe, jakich faktur formalnie nie trzeba weryfikować, kiedy mimo braku obowiązku i tak warto to robić, jakie ryzyka wiążą się z przelewem na rachunek spoza wykazu i jak podejść do tego praktycznie, bez przesadnej biurokracji, ale też bez narażania firmy na niepotrzebne problemy. Dzięki temu łatwiej będzie oddzielić realne obowiązki od ostrożnościowych mitów i zbudować podejście, które jest bezpieczne, ale jednocześnie rozsądne operacyjnie.

Czym jest biała lista podatników VAT i po co w ogóle ją sprawdzać?

Dla wielu właścicieli małych firm biała lista podatników VAT brzmi jak kolejny urzędowy rejestr, który istnieje głównie po to, by dokładać przedsiębiorcom obowiązków. W praktyce jej rola jest dużo bardziej użytkowa, szczególnie jeśli regularnie współpracujesz z dostawcami, hurtowniami, operatorami logistycznymi czy partnerami usługowymi, co w e-commerce jest codziennością. Biała lista to publiczny wykaz prowadzony przez administrację skarbową, dzięki któremu możesz zweryfikować nie tylko status podatkowy kontrahenta, ale też to, czy rachunek, na który wysyłasz pieniądze, jest rachunkiem rozliczeniowym zgłoszonym do urzędu skarbowego i ujawnionym w systemie. To ważne doprecyzowanie, bo wykaz nie obejmuje po prostu „każdego firmowego konta”, lecz określone rachunki rozliczeniowe i rachunki w SKOK, które zostały zgłoszone i potwierdzone w systemach administracji. Nie znajdują się tam zwykłe prywatne rachunki ROR ani część rachunków technicznych, co właśnie tłumaczy, dlaczego sama obecność lub brak numeru konta w wykazie ma znaczenie podatkowe. Dla przedsiębiorcy nie jest to więc tylko formalna baza danych, ale praktyczne narzędzie, które pomaga upewnić się, że płatność trafia tam, gdzie powinna.

Wokół białej listy często mówi się wyłącznie w kontekście sankcji, a przez to łatwo odnieść wrażenie, że każda płatność wymaga obowiązkowej kontroli. To uproszczenie. W praktyce znaczenie obowiązkowej weryfikacji dotyczy przede wszystkim płatności przelewem za faktury od czynnych podatników VAT, gdy wartość transakcji przekracza 15 000 zł. W takich przypadkach zapłata na rachunek spoza wykazu może skutkować konkretnymi konsekwencjami — ryzykiem wyłączenia wydatku z kosztów uzyskania przychodu oraz odpowiedzialnością solidarną w VAT dotyczącą tej konkretnej transakcji, nie ogólnie „problemów podatkowych kontrahenta”. Jednocześnie system przewiduje mechanizmy ochronne, między innymi zawiadomienie ZAW-NR składane w terminie siedmiu dni od zlecenia przelewu, które może pozwolić uniknąć negatywnych skutków. To istotne, bo pokazuje, że biała lista nie działa w modelu pułapki zastawionej na przedsiębiorcę, ale raczej jako system z określonymi regułami i zabezpieczeniami. Dla firm działających online, gdzie relacje z kontrahentami często są zdalne i szybkie, taka wiedza ma wymiar praktyczny, nie teoretyczny.

Co zawiera biała lista podatników VAT

Najczęściej białą listę kojarzy się z możliwością sprawdzenia numeru rachunku bankowego, ale zakres informacji dostępnych w wykazie jest szerszy. Jednym z podstawowych elementów jest status VAT kontrahenta, czyli informacja, czy dany podmiot jest czynnym podatnikiem VAT, korzysta ze zwolnienia, został wykreślony z rejestru albo przywrócony. Dla przedsiębiorcy ma to znaczenie nie tylko formalne. W praktyce status kontrahenta może wpływać na bezpieczeństwo współpracy, sposób rozliczeń i ocenę ryzyka biznesowego. Szczególnie przy nowych dostawcach, hurtowniach czy partnerach pozyskanych online szybka weryfikacja może wychwycić sygnały ostrzegawcze, które nie są widoczne na etapie negocjacji czy wymiany dokumentów. W tym sensie biała lista nie jest tylko narzędziem „do sprawdzania kont”, ale jednym z podstawowych sposobów weryfikacji partnera biznesowego.

Drugim kluczowym elementem wykazu są właśnie rachunki rozliczeniowe ujawnione w systemie. To wokół nich powstał cały mechanizm bezpieczeństwa związany z białą listą. Dzięki temu przedsiębiorca może sprawdzić, czy przelew trafia na rachunek oficjalnie zgłoszony przez kontrahenta, a nie np. konto wskazane w korespondencji, która może zawierać błąd albo zostać sfałszowana. Ma to szczególne znaczenie przy tradycyjnych przelewach bankowych, bo to właśnie one podlegają mechanizmowi białej listy. Warto przy tym pamiętać, że nie każda forma płatności działa tu tak samo. Płatności kartą czy pay-by-linkiem nie są traktowane jak klasyczny przelew w tym mechanizmie i nie wywołują tych samych konsekwencji związanych z rachunkiem spoza wykazu. To istotny niuans, który w praktyce bywa pomijany, a dla firm e-commerce, korzystających często z różnych modeli płatności, może mieć realne znaczenie.

Dlaczego powstała biała lista?

Biała lista została stworzona przede wszystkim jako element walki z wyłudzeniami VAT i uszczelniania obrotu gospodarczego. Przez lata jednym z problemów były transakcje z podmiotami, które formalnie funkcjonowały, ale w praktyce służyły nadużyciom podatkowym. Z perspektywy administracji wykaz miał ograniczać takie mechanizmy, ale z perspektywy przedsiębiorcy ważniejsze jest to, że przy okazji powstało narzędzie pomagające chronić własną firmę. Jeśli płacisz na rachunek ujawniony w wykazie, ograniczasz ryzyko związane z uczestnictwem — nawet nieświadomym — w problematycznych transakcjach. To szczególnie ważne dla małych i średnich biznesów, które nie mają rozbudowanych procedur compliance, a mimo to chcą działać bezpiecznie i nie dokładać sobie ryzyk, których można uniknąć prostą weryfikacją.

Drugim celem białej listy jest budowanie standardu należytej staranności. To pojęcie często brzmi urzędowo, ale w praktyce chodzi o rozsądne działania ograniczające ryzyko. Dla przedsiębiorcy to nie tyle obowiązek „sprawdzania wszystkiego”, ile możliwość udokumentowania, że działał ostrożnie. To szczególnie ważne przy większych transakcjach, gdzie stawka błędu rośnie. Dla młodych właścicieli e-commerce, którzy zwykle myślą bardziej kategoriami procesów niż formalności, można to rozumieć po prostu jako dodatkową warstwę bezpieczeństwa w finansach firmy. Tak samo jak weryfikuje się marketplace, operatora płatności czy nowego dostawcę pod kątem ryzyka operacyjnego, tak samo biała lista może być częścią zdrowego procesu kontroli, a nie wyłącznie narzędziem „na wypadek kontroli”.

Jakie ryzyko eliminuje weryfikacja kontrahenta?

Najczęściej mówi się o ryzyku podatkowym i to rzeczywiście pierwszy poziom ochrony, jaki daje sprawdzenie kontrahenta. W sytuacjach, w których przepisy wiążą obowiązek z transakcjami powyżej ustawowego limitu i płatnością przelewem, błędna zapłata na rachunek spoza wykazu może prowadzić do konkretnych skutków podatkowych. Nie chodzi więc o ogólne, bliżej nieokreślone „sankcje”, ale o bardzo konkretne ryzyka, które przedsiębiorca może ograniczyć prostą czynnością weryfikacji. W praktyce dlatego wiele firm sprawdza kontrahentów częściej, niż wymagałoby literalne minimum ustawowe. Nie dlatego, że każda faktura tego wymaga, ale dlatego, że koszt pomyłki może być większy niż koszt kontroli.

Drugim ważnym obszarem jest ryzyko operacyjne związane z samą płatnością. W biznesie internetowym pomyłki w numerach rachunków, fałszywe maile o zmianie danych do przelewów czy zwykłe błędy procesowe zdarzają się częściej, niż się zakłada. W tym kontekście biała lista działa trochę jak filtr bezpieczeństwa, który pomaga potwierdzić, że pieniądze trafiają na właściwe konto. Jest też trzeci wymiar, czyli ryzyko odpowiedzialności solidarnej, które warto rozumieć precyzyjnie — nie jako ogólną odpowiedzialność za cudze zaległości podatkowe, ale ryzyko dotyczące VAT z konkretnej transakcji objętej problematyczną płatnością. To ważna różnica, bo porządkuje temat i pokazuje, że mechanizm nie jest tak szeroki, jak czasem przedstawiają to uproszczone interpretacje. Właśnie dlatego biała lista ma znaczenie nie jako formalność dla formalności, ale jako praktyczne narzędzie ograniczania realnych ryzyk biznesowych.

Czy każdą fakturę trzeba sprawdzać na białej liście?

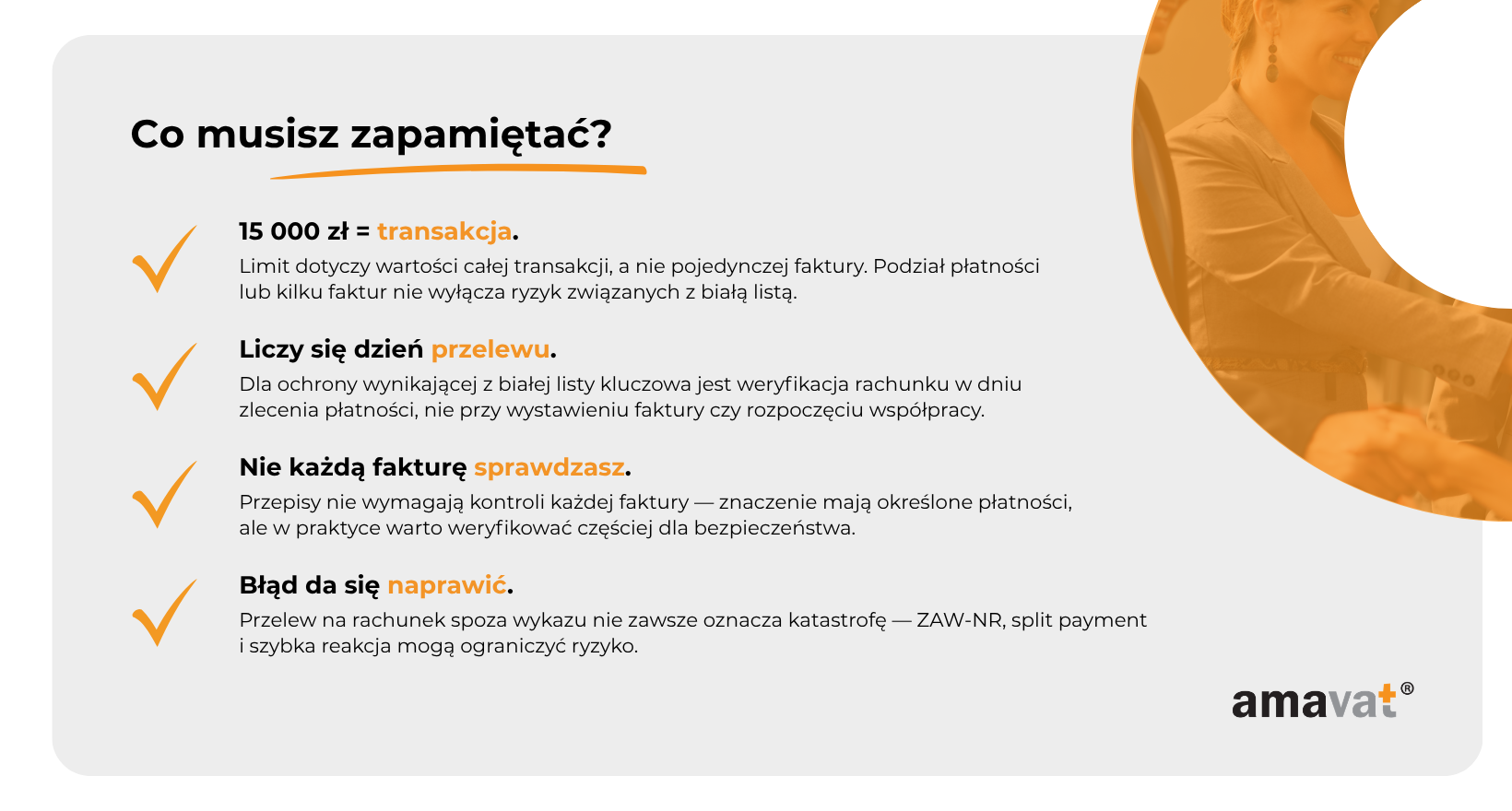

Nie, nie każda faktura wymaga sprawdzenia na białej liście, a jeszcze precyzyjniej — przepisy nie nakładają wprost obowiązku sprawdzania każdej faktury czy każdej płatności. To bardzo ważne rozróżnienie, bo w praktyce często mówi się o „obowiązku weryfikacji”, podczas gdy konstrukcja przepisów działa inaczej. Ustawodawca nie tworzy ogólnego nakazu kontrolowania wszystkich rachunków kontrahentów, lecz wiąże określone skutki podatkowe z zapłatą na rachunek spoza wykazu w konkretnych sytuacjach. To nie jest drobny niuans, tylko sedno całego tematu. Dla przedsiębiorcy różnica jest zasadnicza, bo inaczej wygląda podejście do formalnego obowiązku, a inaczej do ryzyka, które warto świadomie kontrolować. Właśnie dlatego tak często wokół białej listy pojawia się zamieszanie — wiele osób traktuje praktykę ostrożnościową jako literalny wymóg prawa, choć to nie to samo.

W praktyce pytanie nie brzmi więc, czy każdą fakturę trzeba sprawdzać, tylko kiedy brak weryfikacji może powodować negatywne konsekwencje. I tu odpowiedź jest dużo bardziej konkretna. Ryzyko pojawia się przy określonych transakcjach, nie przy każdej płatności firmowej. To szczególnie ważne dla małych firm e-commerce, które często działają dynamicznie, mają wielu dostawców i chcą budować procesy rozsądnie, a nie nadmiarowo. Zamiast wdrażać zasadę „sprawdzamy wszystko”, lepiej rozumieć, kiedy mechanizm białej listy faktycznie ma znaczenie. To pozwala działać bezpiecznie, ale bez niepotrzebnego mnożenia procedur. I właśnie to jest kluczowa odpowiedź w tej części: nie każda faktura wymaga kontroli, bo przepisy nie opierają się na obowiązku sprawdzania dokumentów, tylko na skutkach określonego sposobu zapłaty w konkretnych warunkach.

Kiedy sprawdzenie rachunku ma realne znaczenie?

Ryzyko negatywnych konsekwencji podatkowych pojawia się wtedy, gdy łącznie występują określone warunki. Chodzi o sytuację, w której mamy do czynienia z płatnością przelewem, realizowaną między przedsiębiorcami, na rzecz czynnego podatnika VAT, przy transakcji o jednorazowej wartości przekraczającej 15 000 zł brutto, a przelew trafia na rachunek spoza białej listy. To właśnie ten zestaw przesłanek uruchamia mechanizm, o którym mówi się w kontekście sankcji i ryzyk podatkowych. Nie sama faktura, nie samo przekroczenie limitu i nie sama relacja B2B, ale połączenie tych elementów. To istotne, bo w obiegu funkcjonuje wiele uproszczeń sugerujących dużo szerszy zakres obowiązku, niż wynika z przepisów i objaśnień Ministerstwa Finansów. W rzeczywistości chodzi o dość konkretny scenariusz, a nie o powszechny obowiązek sprawdzania wszystkich kontrahentów przy każdej płatności.

Szczególnie ważny jest moment weryfikacji, bo znaczenie ma sprawdzenie rachunku w dniu zlecenia przelewu. To nie przypadek — wykaz jest aktualizowany, a status rachunku może się zmienić, dlatego wcześniejsza kontrola nie zawsze daje taki sam poziom ochrony. W praktyce dla firm, które pracują na automatyzacjach, harmonogramach płatności albo delegują przelewy księgowości, to bardzo ważny szczegół procesowy. Warto też pamiętać, że mechanizm dotyczy płatności przelewem, a nie wszystkich form rozliczenia. Płatności kartą czy pay-by-linkiem funkcjonują inaczej i nie są traktowane w tym modelu tak samo. Co równie istotne, nawet jeśli przelew został wykonany na rachunek spoza wykazu, nie zawsze oznacza to automatycznie nieodwracalny problem. Przepisy przewidują mechanizm zabezpieczający w postaci zawiadomienia ZAW-NR, które co do zasady można złożyć w terminie siedmiu dni od dnia zlecenia przelewu, aby uniknąć negatywnych skutków. To ważne, bo pokazuje, że system nie opiera się wyłącznie na sankcjach, ale także na możliwościach ochrony podatnika.

Dlaczego liczy się wartość całej transakcji, a nie pojedynczej faktury?

To jeden z tych obszarów, w których łatwo popełnić błąd wynikający z intuicji. Wielu przedsiębiorców patrzy na próg 15 000 zł przez pryzmat pojedynczej faktury, tymczasem przepisy odwołują się do jednorazowej wartości transakcji. To oznacza, że znaczenie ma wartość całego zobowiązania wynikającego z danej transakcji, a nie sposób, w jaki jest ono dokumentowane. Jeśli jedna transakcja została rozbita na kilka faktur, samo rozdrobnienie dokumentów nie sprawia, że temat białej listy przestaje mieć znaczenie. To szczególnie ważne w e-commerce, gdzie hurtowe zamówienia, współprace abonamentowe czy dostawy etapowe często rozlicza się częściowo i w kilku dokumentach. Patrzenie wyłącznie na pojedynczą fakturę może dawać fałszywe poczucie bezpieczeństwa, jeśli pomija się szerszy kontekst transakcji.

Podobnie działa kwestia podziału płatności. Rozłożenie należności na kilka przelewów nie zmienia charakteru samej transakcji, jeśli jej jednorazowa wartość przekracza ustawowy próg. I właśnie dlatego przepisy nie koncentrują się na technicznej formie rozliczenia, ale na ekonomicznej treści transakcji. Dla młodych przedsiębiorców prowadzących handel internetowy to ma duże znaczenie praktyczne, bo rozwijające się firmy często negocjują płatności w transzach, rozbijają dostawy lub rozliczają większe zamówienia etapami. W takich sytuacjach patrzenie wyłącznie na pojedynczy przelew czy pojedynczą fakturę może prowadzić do błędnych wniosków. Właśnie dlatego odpowiedź na pytanie z tytułu nie sprowadza się do prostego „tak” albo „nie”. Nie trzeba sprawdzać każdej faktury, ale trzeba rozumieć, kiedy cała transakcja wchodzi w obszar ryzyk, przy których weryfikacja rachunku ma realne znaczenie podatkowe i praktyczne.

Jakich faktur i płatności nie trzeba sprawdzać na białej liście?

To moment, w którym wiele osób szuka najbardziej praktycznej odpowiedzi: skoro nie każda faktura wymaga weryfikacji, to które płatności realnie nie wchodzą w obszar ryzyk związanych z białą listą? I tu warto uporządkować temat, bo wokół tego mechanizmu bardzo łatwo popaść w dwie skrajności. Jedna to przekonanie, że sprawdzać trzeba absolutnie wszystko. Druga, równie ryzykowna, to założenie, że skoro istnieją wyjątki, można temat ignorować. Prawda leży pośrodku. Istnieje kilka jasno określonych sytuacji, w których mechanizm negatywnych konsekwencji związanych z zapłatą na rachunek spoza wykazu co do zasady nie znajduje zastosowania albo jego znaczenie jest ograniczone. I to właśnie o tych sytuacjach jest ta część artykułu.

Warto przy tym pamiętać, że „nie trzeba sprawdzać” nie oznacza automatycznie, że weryfikacja nie ma sensu. To tylko oznacza, że w danych przypadkach nie działa standardowy mechanizm ryzyk, o którym mowa przy białej liście. W praktyce nawet tam, gdzie przepisy nie tworzą potrzeby kontroli, sprawdzenie kontrahenta może nadal być elementem dobrej organizacji finansów firmy. Szczególnie w e-commerce, gdzie wiele współprac rozpoczyna się online i bez rozbudowanego procesu due diligence, taka ostrożność bywa po prostu rozsądna. Ale jeśli pytanie dotyczy stricte tego, kiedy brak sprawdzenia rachunku nie uruchamia typowych konsekwencji białej listy, można wskazać kilka wyraźnych kategorii.

Faktury poniżej 15 000 zł

Najbardziej oczywiste wyłączenie dotyczy transakcji, których jednorazowa wartość nie przekracza 15 000 zł brutto. To jeden z podstawowych warunków, od których zależy znaczenie mechanizmu białej listy, dlatego jeśli próg nie jest przekroczony, co do zasady nie powstaje ryzyko utraty kosztu podatkowego czy odpowiedzialności solidarnej związane z przelewem na rachunek spoza wykazu. Dla wielu małych firm to bardzo istotne, bo duża część codziennych kosztów operacyjnych — od usług po mniejsze zakupy towaru — mieści się właśnie w tym zakresie i nie uruchamia tego reżimu.

Oczywiście trzeba pamiętać, że chodzi o wartość całej transakcji, a nie pojedynczej faktury. Jeśli kilka faktur dokumentuje jedną transakcję przekraczającą próg, samo rozbicie rozliczenia nie eliminuje znaczenia limitu. To ważne zwłaszcza dla e-commerce, gdzie zatowarowanie czy większe współprace bywają fakturowane etapami. Ale przy standardowych transakcjach poniżej progu rzeczywiście nie mówimy o sytuacji, w której biała lista generuje klasyczne ryzyka podatkowe.

Płatności gotówkowe

Mechanizm białej listy dotyczy przelewów i to właśnie wokół płatności przelewowych zbudowano cały model ryzyk związanych z rachunkiem spoza wykazu. W tym sensie płatności gotówkowe nie podlegają temu mechanizmowi tak jak przelewy. To ważne doprecyzowanie, ale równie ważne jest, by nie wyciągać z tego błędnego wniosku, że gotówka może być alternatywą pozwalającą „ominąć temat”. Przy transakcjach B2B przekraczających 15 000 zł co do zasady i tak działają odrębne przepisy wymagające rozliczeń przez rachunek płatniczy, więc gotówka nie jest tu neutralnym rozwiązaniem.

To rozróżnienie ma znaczenie, bo czasem uproszczone komunikaty o białej liście mogą sugerować, że skoro gotówka nie podlega temu mechanizmowi, to jest prostym wyjściem z problemu. A tak nie jest. Chodzi wyłącznie o to, że sam reżim białej listy odnosi się do przelewów, a nie że gotówka stanowi praktyczny sposób obchodzenia ryzyk. Dla przedsiębiorcy to ważna różnica, bo porządkuje temat bez tworzenia mylących interpretacji.

Przelewy na zagraniczne rachunki i rachunki wyłączone z wykazu

To temat szczególnie ważny dla sklepów internetowych i firm współpracujących międzynarodowo. Polska biała lista nie obejmuje zagranicznych rachunków bankowych, dlatego sam fakt, że rachunek z innym niż polski IBAN nie pojawia się w wykazie, nie oznacza automatycznie ryzyka konsekwencji charakterystycznych dla przelewu na konto spoza listy. To istotne, bo bez tego doprecyzowania można byłoby błędnie uznać, że każda płatność do zagranicznego dostawcy jest problematyczna tylko dlatego, że rachunku nie da się znaleźć w polskim rejestrze.

Podobnie wygląda kwestia rachunków, które nie są ujawniane w wykazie z uwagi na konstrukcję przepisów albo charakter danego rachunku. Sam brak numeru w wyszukiwarce nie zawsze oznacza nieprawidłowość czy automatyczne ryzyko sankcji. W praktyce trzeba rozumieć, że biała lista obejmuje określony katalog rachunków, a nie każdy możliwy model rozliczeniowy. Dla przedsiębiorców to ważne, bo chroni przed zbyt mechanicznym podejściem, w którym brak numeru w wykazie automatycznie traktowany jest jako sygnał alarmowy.

Płatności do podatników zwolnionych z VAT

To obszar, który warto ująć precyzyjnie, bo tu łatwo o skróty myślowe. Mechanizm sankcji związanych z białą listą co do zasady dotyczy płatności na rzecz czynnych podatników VAT, dlatego płatności do podatników zwolnionych z VAT zasadniczo nie generują tego ryzyka w tym samym modelu. To ważne doprecyzowanie, zwłaszcza dla małych firm współpracujących z freelancerami, mikroprzedsiębiorcami czy usługodawcami korzystającymi ze zwolnienia.

To nie znaczy oczywiście, że status kontrahenta przestaje mieć znaczenie, ale oznacza, że sam mechanizm ryzyk związanych z rachunkiem spoza wykazu jest skonstruowany wokół innego rodzaju relacji. W praktyce to porządkuje wiele niepotrzebnych obaw, które często pojawiają się przy współpracy z małymi podmiotami spoza VAT czynnego.

Płatności w mechanizmie podzielonej płatności (split payment)

To wyłączenie bardzo często pomijane w popularnych omówieniach, a z perspektywy praktyki biznesowej bardzo istotne. Zapłata z zastosowaniem mechanizmu podzielonej płatności stanowi odrębne zabezpieczenie i w określonych sytuacjach neutralizuje ryzyka związane z rachunkiem spoza wykazu, w szczególności w kontekście odpowiedzialności solidarnej. Właśnie dlatego split payment bywa traktowany nie tylko jako sposób rozliczenia, ale również jako instrument ochronny.

Dla przedsiębiorców ma to znaczenie szczególnie przy większych transakcjach i relacjach z nowymi dostawcami. W praktyce mechanizm podzielonej płatności może pełnić rolę dodatkowej warstwy bezpieczeństwa tam, gdzie sama biała lista budzi wątpliwości. To jeden z powodów, dla których temat split payment warto rozpatrywać nie tylko jako osobny obowiązek podatkowy, ale też element szerszego zarządzania ryzykiem.

Zakupy prywatne poza relacjami B2B

To wyłączenie wydaje się oczywiste, ale warto je jasno zaznaczyć. Mechanizm białej listy został stworzony dla obrotu gospodarczego między przedsiębiorcami, a nie dla zakupów konsumenckich. Jeśli transakcja nie jest realizowana w ramach działalności gospodarczej, ten reżim po prostu nie ma zastosowania. To nie jest system odnoszący się do prywatnych zakupów osoby fizycznej, nawet jeśli osoba ta prowadzi działalność.

W praktyce bywa to ważne, bo w małych firmach granica między zakupem prywatnym a firmowym czasem bywa nieoczywista, szczególnie na początku rozwoju biznesu. Warto jednak pamiętać, że biała lista funkcjonuje w logice B2B i właśnie tam należy analizować jej obowiązki, ryzyka i wyłączenia. To kolejny przykład, że temat jest dużo bardziej precyzyjny, niż sugeruje popularne przekonanie, że „każdą fakturę trzeba sprawdzać”.

Czy mimo braku obowiązku warto sprawdzać więcej faktur?

To jedno z ciekawszych pytań wokół białej listy, bo odpowiedź z perspektywy przepisów i odpowiedź z perspektywy praktyki biznesowej nie zawsze są identyczne. Formalnie można powiedzieć: skoro nie każda transakcja uruchamia ryzyko negatywnych konsekwencji podatkowych, nie ma potrzeby automatycznie sprawdzać wszystkiego. I to jest prawda. Jednocześnie w praktyce część firm decyduje się weryfikować więcej płatności, niż wynikałoby to z ustawowego minimum, bo traktuje to nie jako dodatkowy obowiązek, lecz jako element szerszego zarządzania ryzykiem. I właśnie tu pojawia się ważne rozróżnienie. Jedna rzecz to to, czego wymagają przepisy. Druga to to, jakie procedury przedsiębiorca wdraża, żeby ograniczać problemy, zanim się pojawią. To dwa różne porządki i dobrze ich nie mieszać.

Dla firm działających w e-commerce ma to szczególne znaczenie, bo ten model biznesowy opiera się często na dynamicznych współpracach, dużej liczbie płatności i szybkim tempie operacyjnym. W takim środowisku ryzyko nie zawsze bierze się z naruszenia przepisów. Czasem wynika z błędu operacyjnego, nieautoryzowanej zmiany rachunku, pośpiechu albo współpracy z niezweryfikowanym partnerem. Dlatego część przedsiębiorców traktuje sprawdzanie białej listy nie tylko jako temat podatkowy, ale jako prosty filtr bezpieczeństwa. Nie po to, żeby budować zbędną biurokrację, ale żeby ograniczać ryzyko tam, gdzie koszt weryfikacji jest minimalny, a potencjalny koszt błędu dużo wyższy. W praktyce pytanie często nie brzmi więc, czy coś trzeba sprawdzić, tylko czy w danej sytuacji nie warto tego zrobić.

Dlaczego firmy robią to częściej niż wymagają przepisy

Jednym z powodów jest właśnie ostrożność rozumiana jako element należytej staranności, ale warto to ująć precyzyjnie — samo sprawdzenie białej listy nie jest synonimem należytej staranności, tylko może stanowić jeden z elementów jej dochowania. To ważna różnica. W praktyce przedsiębiorcy traktują taką weryfikację jako prosty sposób dokumentowania, że przy płatnościach podejmowali racjonalne działania ograniczające ryzyko. Szczególnie przy nowych kontrahentach koszt takiej kontroli jest niewielki, a może pełnić funkcję zabezpieczającą. Nie dlatego, że przepisy wymagają takiego standardu przy każdej płatności, ale dlatego, że biznesowo często ma to sens.

Drugim powodem są procedury compliance, nawet jeśli mała firma nie używa tej nazwy. Każda uporządkowana procedura dotycząca akceptacji kontrahentów, autoryzacji płatności czy obiegu faktur jest już pewną formą kontroli wewnętrznej. Dla części firm łatwiej jest przyjąć jedną spójną zasadę niż każdorazowo analizować, czy akurat dana płatność wpada w obszar ryzyka ustawowego. Dochodzi do tego zwykłe ograniczanie ryzyka operacyjnego. Weryfikacja rachunku może pomóc nie tylko z perspektywy podatków, ale także przy wychwytywaniu błędów czy prób podszywania się pod kontrahenta. Szczególnie w środowisku cyfrowym, gdzie zmiana numeru rachunku przesłana wyłącznie mailem nie jest czymś abstrakcyjnym, taki prosty etap kontroli potrafi mieć realną wartość.

Kiedy warto zawsze sprawdzać kontrahenta

Nawet jeśli przepisy nie wymagają automatycznej kontroli każdej płatności, są sytuacje, w których rozsądnie traktować weryfikację jako standard. Jedną z nich jest pierwsza współpraca z nowym kontrahentem. To moment, kiedy nie ma jeszcze historii współpracy ani wypracowanego zaufania, więc sprawdzenie rachunku pełni rolę podstawowej kontroli bezpieczeństwa. Podobnie przy zmianie numeru rachunku. To jeden z przypadków, w których ostrożność jest szczególnie uzasadniona, zwłaszcza gdy kontrahent zgłasza zmianę konta poza standardową ścieżką komunikacji, na przykład wyłącznie mailem. W praktyce właśnie takie sytuacje bywają źródłem błędów lub nadużyć, dlatego niezależnie od formalnego obowiązku warto wtedy traktować weryfikację jako naturalny element procesu płatności.

Drugą grupą są duże przelewy, nowi dostawcy i współprace o podwyższonym profilu ryzyka. Im większa kwota lub mniej przewidywalny model współpracy, tym mniejszy sens ma rezygnowanie z prostej kontroli, która zajmuje chwilę, a może ograniczyć problem o dużo większej skali. W podobny sposób część firm podchodzi ostrożniej do branż o podwyższonym ryzyku nadużyć, gdzie z biznesowego punktu widzenia naturalnie zwiększa się poziom czujności. To nie wynika z jakiegoś odrębnego obowiązku, ale z logiki zarządzania ryzykiem. I właśnie dlatego część przedsiębiorców decyduje się sprawdzać więcej faktur, niż wymagałyby same przepisy — nie dlatego, że muszą, ale dlatego, że w konkretnych sytuacjach po prostu warto.

Co grozi za przelew na konto spoza białej listy?

To moment, w którym temat białej listy przestaje być teoretyczny, bo pojawia się pytanie, które interesuje przedsiębiorców najbardziej: co realnie dzieje się, jeśli przelew trafił na rachunek spoza wykazu? Wokół tego obszaru funkcjonuje sporo uproszczeń, dlatego warto oddzielić realne konsekwencje od obiegowych skrótów myślowych. Przede wszystkim nie każda płatność na rachunek niewidoczny w wykazie automatycznie oznacza problem podatkowy. Ryzyko pojawia się w określonych warunkach — przy płatności przelewem za transakcję między przedsiębiorcami o wartości przekraczającej 15 000 zł, realizowanej na rzecz czynnego podatnika VAT, gdy przelew trafia na rachunek spoza białej listy. Dopiero w takim układzie wchodzą w grę konsekwencje przewidziane w mechanizmie białej listy. To ważne, bo bez tego łatwo dojść do zbyt szerokiego wniosku, że każda pomyłka w numerze konta uruchamia sankcje, a to byłoby nieprecyzyjne.

Warto też pamiętać o praktycznym niuansie, który często budzi wątpliwości. Sam brak numeru rachunku w wykazie nie zawsze oznacza automatycznie błąd lub ryzyko. W praktyce zdarzają się sytuacje dotyczące rachunków technicznych czy wirtualnych numerów rachunków powiązanych z rachunkiem ujawnionym w wykazie, które wymagają odrębnej oceny. To ważny detal, bo pokazuje, że temat nie zawsze sprowadza się do prostego „jest na liście albo nie ma”. Poza tym mówimy tu nie o jednej ogólnej „karze”, ale o dwóch odrębnych reżimach konsekwencji podatkowych, które funkcjonują na własnych zasadach. I równie istotne jest to, że przepisy przewidują mechanizmy ochronne, które w określonych sytuacjach pozwalają wyłączyć negatywne skutki związane z białą listą. To dla przedsiębiorcy fundamentalna różnica.

Utrata kosztu podatkowego

Jednym z głównych ryzyk związanych z płatnością na rachunek spoza wykazu jest obowiązek korekty kosztów podatkowych, a w określonych sytuacjach odpowiedniego zwiększenia przychodów, w części dotyczącej płatności dokonanej na taki rachunek. To bardziej precyzyjnie oddaje mechanizm niż potoczne stwierdzenie, że przedsiębiorca „traci koszt”. W praktyce chodzi o konsekwencję wpływającą na rozliczenie podatkowe, która może mieć realny wymiar finansowy, szczególnie dla firm operujących na niższych marżach lub większej skali zakupów. I właśnie dlatego temat białej listy bywa traktowany poważnie nawet przez przedsiębiorców, którzy rzadko spotykają się z tym ryzykiem w praktyce.

Ważne jednak, żeby nie traktować tego jako automatycznego skutku każdej pomyłki przy przelewie. Mechanizm działa w konkretnych warunkach i nie każda płatność poza wykazem oznacza od razu konieczność korekty. To jeden z powodów, dla których tak istotny jest kontekst transakcji i szybka reakcja w razie błędu. W popularnych uproszczeniach często pomija się ten element, sprowadzając temat do hasła „zapłacisz na zły rachunek i tracisz koszt”, a to nie oddaje konstrukcji przepisów. Dużo trafniej myśleć o tym jako o ryzyku korekty podatkowej, które można ograniczać albo w określonych sytuacjach neutralizować.

Odpowiedzialność solidarna w VAT

Drugim obszarem ryzyka jest odpowiedzialność solidarna w VAT, choć to pojęcie bardzo często bywa przedstawiane zbyt szeroko. W praktyce nie chodzi o odpowiedzialność za ogólne zaległości podatkowe kontrahenta ani o przejęcie jego problemów podatkowych. Co do zasady odpowiedzialność dotyczy proporcjonalnie VAT z tej konkretnej dostawy lub usługi, której dotyczy problematyczna płatność, a nie ogólnych zobowiązań kontrahenta. To bardzo ważny niuans, bo porządkuje skalę tego ryzyka. I właśnie dlatego warto patrzeć na ten mechanizm precyzyjnie, a nie przez uproszczenia, które budują niepotrzebnie szerokie obawy.

Lepiej rozumieć to tak, że przepisy wiążą z płatnością na rachunek spoza wykazu określone ryzyka podatkowe, a odpowiedzialność solidarna jest jednym z nich. Jednocześnie ten obszar nie funkcjonuje w oderwaniu od innych zabezpieczeń przewidzianych w systemie. W praktyce istnieją rozwiązania, które mogą ograniczać to ryzyko, a jednym z najważniejszych jest mechanizm podzielonej płatności. Jeżeli płatność została dokonana z zastosowaniem split payment, może to wyłączyć ryzyko solidarnej odpowiedzialności i właśnie dlatego MPP bywa traktowany jako ważne zabezpieczenie, a nie wyłącznie techniczny sposób rozliczenia VAT. To jeden z tych elementów, które w praktyce mają dużo większe znaczenie, niż często wynika z ogólnych omówień tematu.

Jak uniknąć sankcji?

To najbardziej praktyczna część całego zagadnienia, bo nawet dobrze poukładana firma może popełnić błąd. Numer rachunku może zostać błędnie zweryfikowany, płatność może pójść automatycznie albo problem może zostać zauważony dopiero po przelewie. Właśnie na takie sytuacje przewidziano zawiadomienie ZAW-NR. To rozwiązanie, które może wyłączyć negatywne skutki przewidziane w mechanizmie białej listy, jeśli zostanie wykorzystane zgodnie z przepisami. To bardzo istotne, bo pokazuje, że system nie jest zbudowany w modelu „jeden błąd i sankcja”, ale przewiduje realne zabezpieczenia dla podatnika.

Kluczowe znaczenie ma termin. Co do zasady zawiadomienie składa się w ciągu siedmiu dni od dnia zlecenia przelewu i właśnie dlatego szybka reakcja ma znaczenie. Jeśli przedsiębiorca zauważy błąd po wykonaniu płatności, pierwszym krokiem powinno być ustalenie, czy dana transakcja w ogóle spełnia warunki objęte ryzykiem białej listy, a dopiero potem ocena, czy należy wykorzystać dostępne zabezpieczenia, w tym ZAW-NR. W praktyce niejednokrotnie sama szybka reakcja rozwiązuje problem, zanim stanie się realnym ryzykiem podatkowym. I to być może najważniejszy praktyczny wniosek z całej sekcji: przelew na rachunek spoza wykazu może wiązać się z określonymi konsekwencjami, ale równie ważne jest to, że przepisy przewidują mechanizmy, które pozwalają się przed nimi skutecznie zabezpieczyć.

Czy trzeba ponownie sprawdzać rachunek przy każdej płatności do tego samego kontrahenta?

To pytanie bardzo często pojawia się w praktyce i zwykle bierze się z intuicyjnego założenia, że skoro kontrahent został kiedyś zweryfikowany, temat powinien być zamknięty. Problem w tym, że mechanizm białej listy nie działa w oparciu o jednorazowe „sprawdzenie kontrahenta”, tylko o status rachunku na dzień zlecenia przelewu. I to zasadniczo zmienia perspektywę. Nie ma przepisu, który nakazywałby formalnie „sprawdzanie każdej faktury”, ale dla ochrony wynikającej z mechanizmu białej listy znaczenie ma weryfikacja rachunku właśnie w momencie realizacji relewantnej płatności. To subtelna różnica, ale bardzo ważna. Bo choć przepisy nie mówią o obowiązku kontroli każdej faktury jako dokumentu, to w praktyce przy płatnościach objętych ryzykiem bardzo często wracamy do kontroli przy każdej istotnej płatności.

To dobrze pokazuje, dlaczego temat nie sprowadza się do prostego „raz sprawdziłem i mam spokój”. Wstępna weryfikacja kontrahenta może być elementem procesu onboardingu dostawcy czy procedury bezpieczeństwa, ale nie zastępuje kontroli rachunku na dzień zlecenia przelewu, jeśli mówimy o ochronie wynikającej z białej listy. I właśnie dlatego pytanie nie powinno brzmieć, czy trzeba sprawdzać każdą fakturę od tego samego kontrahenta, ale raczej czy trzeba ponownie weryfikować rachunek przy kolejnych płatnościach. To dużo trafniej oddaje sens problemu i lepiej odpowiada temu, jak działają przepisy oraz praktyka.

Jednorazowa weryfikacja czy każda płatność?

Jeśli spojrzeć wyłącznie przez pryzmat przepisów, nie znajdziemy zasady mówiącej, że każda faktura od stałego kontrahenta wymaga odrębnej formalnej kontroli jako dokument. To nie faktura sama w sobie jest punktem ciężkości, tylko płatność i rachunek, na który jest wykonywana. Dlatego warto odróżnić jednorazową weryfikację kontrahenta jako element procesu biznesowego od weryfikacji rachunku w kontekście ochrony białej listy. Ta pierwsza może być przydatna przy rozpoczęciu współpracy, ale nie zastępuje tej drugiej. I to jest kluczowe doprecyzowanie, które często umyka w uproszczonych omówieniach.

W praktyce oznacza to, że nie chodzi o ręczne sprawdzanie „każdej faktury”, tylko o sensowne podejście do kontroli relewantnych płatności. Część firm realizuje to klasycznie, sprawdzając rachunek przy płatności. Inne, zwłaszcza przy stałych kontrahentach, niezmiennych rachunkach i większej skali operacji, korzystają z automatycznej masowej weryfikacji lub integracji API zamiast ręcznej kontroli każdej płatności. To ważny praktyczny aspekt, bo pokazuje, że temat nie sprowadza się do wyboru między „sprawdzać wszystko ręcznie” a „nie sprawdzać nic”. Często chodzi po prostu o sposób organizacji procesu, który ma dawać ochronę, ale bez tworzenia zbędnej operacyjnej uciążliwości.

Czy sprawdzać kontrahenta dwa razy?

W praktyce część firm stosuje model dwóch poziomów kontroli i to ma sens, jeśli rozumie się funkcję obu etapów. Weryfikacja przy wpływie faktury pełni zwykle rolę operacyjną. Pozwala wychwycić błędy, nietypowe dane, rozbieżności albo zmiany numerów rachunków, zanim dokument trafi do realizacji. To bardziej element kontroli obiegu dokumentów niż coś, czego wymaga mechanizm białej listy. Dla uporządkowanych procesów to może być przydatny filtr bezpieczeństwa, ale nie ten etap ma decydujące znaczenie z perspektywy ochrony wynikającej z wykazu.

Kluczowa jest druga kontrola, czyli weryfikacja przy zlecaniu przelewu. To właśnie ona jest istotna podatkowo, bo odnosi się do momentu, który ma znaczenie w mechanizmie białej listy. Dlatego jeśli mówić o „drugim sprawdzeniu” jako ważniejszym, to właśnie ono ma realny ciężar. Dla wielu małych firm nie ma potrzeby budować rozbudowanego modelu podwójnej kontroli przy każdej płatności, ale rozróżnienie między operacyjnym sprawdzeniem faktury a kluczową weryfikacją przy płatności jest bardzo ważne. To jeden z tych obszarów, gdzie praktyka księgowa i logika przepisów dobrze się spotykają.

Co rekomenduje Ministerstwo Finansów?

Jeśli szukać najbardziej praktycznego punktu odniesienia, warto właśnie tu patrzeć na rekomendowane podejście Ministerstwa Finansów. I ono jest dość klarowne — znaczenie ma weryfikacja rachunku w dniu zlecenia przelewu. To ten moment buduje ochronę wynikającą z mechanizmu białej listy. Właśnie dlatego wcześniejsze sprawdzenie kontrahenta, nawet poprawne, nie zastępuje kontroli na moment płatności. Rachunek może się zmienić, status może ulec zmianie, a cały mechanizm opiera się na konkretnym dniu. To nie oznacza, że trzeba obsesyjnie sprawdzać wszystko wielokrotnie, ale oznacza, że przy płatnościach objętych ryzykiem moment przelewu ma kluczowe znaczenie.

Drugim ważnym elementem jest archiwizacja potwierdzeń weryfikacji. To często niedoceniany, a bardzo praktyczny element procesu. Potwierdzenie w formie PDF, wydruku albo identyfikatora zapytania z wykazu może być jednym z elementów wykazania dochowania należytej staranności i dowodem, że rachunek został zweryfikowany w odpowiednim momencie. Dla części przedsiębiorców może to brzmieć formalistycznie, ale przy większych płatnościach jest po prostu rozsądnym zabezpieczeniem. I to dobrze podsumowuje odpowiedź na pytanie z tej sekcji — nie chodzi o ręczne sprawdzanie każdej faktury od tego samego kontrahenta, tylko o sensownie zorganizowaną kontrolę rachunku przy relewantnych płatnościach, zwłaszcza w dniu ich realizacji. To właśnie tam rozstrzyga się praktyczne znaczenie białej listy.

Jak sprawdzać rachunek na białej liście krok po kroku

Sama wiedza, kiedy biała lista ma znaczenie, to jedno. Drugie, dużo bardziej praktyczne pytanie brzmi: jak robić to poprawnie w codziennym działaniu firmy. I tu dobra wiadomość jest taka, że sama weryfikacja zwykle zajmuje niewiele czasu, choć przy większej liczbie płatności warto ją osadzić w procesie. Dla wielu przedsiębiorców prowadzących e-commerce to ważne, bo temat białej listy często wydaje się bardziej formalny, niż jest w rzeczywistości. Tymczasem przy dobrze ustawionym procesie może działać niemal rutynowo. Kluczowe jest jednak, żeby rozumieć, co właściwie się weryfikuje. Nie chodzi wyłącznie o „sprawdzenie kontrahenta”, ale przede wszystkim o potwierdzenie, że rachunek wskazany do przelewu jest rachunkiem ujawnionym w wykazie na dzień zlecenia płatności. To właśnie sedno całego mechanizmu.

W praktyce dobrze myśleć o tym jako o prostym procesie: wyszukaj, zweryfikuj rachunek, zachowaj potwierdzenie, archiwizuj dowód kontroli. Przy małej skali można robić to ręcznie, przy większej liczbie przelewów można proces częściowo automatyzować. Coraz więcej firm korzysta przy masowych płatnościach z integracji z wykazem MF albo API, dzięki czemu weryfikacja odbywa się systemowo, a nie manualnie przy każdej płatności. To ważny praktyczny wątek, bo pokazuje, że „sprawdzanie białej listy” nie musi oznaczać ręcznego klikania przy każdej fakturze.

Jak wyszukać kontrahenta i sprawdzić rachunek

Weryfikację najlepiej zaczynać od wyszukiwarki białej listy Ministerstwa Finansów i jako podstawowy standard przyjąć sprawdzanie po numerze NIP. To najbezpieczniejsza metoda, bo pozwala najpierw potwierdzić kontrahenta, a potem porównać, czy rachunek wskazany na fakturze lub do przelewu znajduje się w wykazie. To ważne rozróżnienie, bo samo wyszukanie firmy nie jest jeszcze celem — celem jest potwierdzenie zgodności konkretnego numeru rachunku, na który ma pójść płatność. I właśnie to powinno być traktowane jako właściwa weryfikacja.

W praktyce dobrze nie robić tego mechanicznie. To moment, w którym warto zwrócić uwagę, czy numer rachunku jest zgodny z dotychczas używanym, czy nie pojawiła się nagła zmiana danych do płatności albo nietypowa prośba o przelew na nowe konto. To szczególnie ważne, gdy zmiana rachunku została zgłoszona poza standardową ścieżką komunikacji. Przy większej liczbie przelewów część firm automatyzuje tę kontrolę przez integracje systemowe, ale niezależnie od skali logika pozostaje ta sama — weryfikujesz nie abstrakcyjnie kontrahenta, tylko rachunek, na który realnie wysyłasz środki.

Jak pobrać i zachować potwierdzenie z MF

Samo sprawdzenie rachunku to jedno, ale przy płatnościach, przy których biała lista ma znaczenie, równie ważne jest zachowanie dowodu, że weryfikacja została wykonana. I tutaj szczególne znaczenie ma identyfikator zapytania wygenerowany przez wykaz, bo to on jest kluczowym dowodem potwierdzającym sprawdzenie rachunku w konkretnym dniu i czasie. Oczywiście można dodatkowo zachować PDF lub wydruk potwierdzenia, ale identyfikator zapytania warto traktować jako podstawowy element dokumentacyjny, a nie jedną z opcjonalnych form.

To ważne nie dlatego, że sam dokument daje jakąś automatyczną ochronę, ale dlatego, że może być jednym z elementów wykazania dochowania należytej staranności i dowodem wykonanej kontroli. Dla wielu firm to po prostu sensowna część dokumentacji płatności. Przy większych transakcjach albo nowych kontrahentach dobrze traktować to jako standard, a nie coś dodatkowego. Koszt organizacyjny jest minimalny, a wartość dowodowa bardzo konkretna.

Jak przechowywać dowody weryfikacji

Dobrze zachowane potwierdzenie ma sens tylko wtedy, gdy można je później łatwo odnaleźć. Dlatego praktycznie najlepiej przechowywać dowody weryfikacji razem z dokumentacją transakcji — przy fakturze, dokumentacji płatności albo w systemie obiegu dokumentów. W małej firmie zwykle wystarcza logiczna struktura folderów, np. według kontrahentów albo miesięcy. W większych procesach potwierdzenia często są spinane z workflow księgowym. Nie chodzi o rozbudowaną procedurę, tylko o to, żeby w razie potrzeby dało się odtworzyć historię weryfikacji.

Coraz częściej przedsiębiorcy traktują potwierdzenia z białej listy podobnie jak inne dowody związane z rozliczeniami, a to sensowne podejście. Nie jako dodatkowy załącznik „na wszelki wypadek”, tylko część dokumentacji transakcji. Przy rosnącej skali działalności właśnie taka procesowość zwykle daje więcej porządku niż improwizowanie. Dobrze zorganizowana archiwizacja najczęściej oszczędza więcej czasu, niż wymaga.

Jak długo przechowywać potwierdzenia

To pytanie pojawia się regularnie i tu warto dać konkretną odpowiedź. Najbezpieczniej traktować potwierdzenia weryfikacji jako element dokumentacji podatkowej i przechowywać je co najmniej do upływu terminu przedawnienia zobowiązania podatkowego, czyli standardowo przez pięć lat, licząc według zasad podatkowych. To najbardziej praktyczny i defensywny punkt odniesienia. Dzięki temu potwierdzenie funkcjonuje dokładnie tak, jak powinno — jako dowód związany z rozliczeniem konkretnej transakcji.

W praktyce wiele firm zaczyna myśleć o tym dopiero wtedy, gdy trzeba odtworzyć historię płatności, a wtedy bywa już za późno na porządkowanie braków. Dlatego dużo rozsądniej od razu traktować takie potwierdzenia jak standardowy element dokumentacji podatkowej, a nie coś opcjonalnego. Szczególnie przy większych przelewach ma to realny sens. To prosty nawyk, który może później oszczędzić sporo problemów.

Co zrobić, jeśli rachunku nie ma w wykazie?

To bardzo praktyczna sytuacja, która nie zawsze oznacza od razu błąd, ale zawsze powinna zatrzymać płatność do wyjaśnienia. Jeśli rachunku nie ma w wykazie, pierwszym krokiem zwykle powinno być wstrzymanie przelewu i kontakt z kontrahentem, żeby ustalić przyczynę. Warto sprawdzić, czy nie chodzi o rachunek techniczny albo wirtualny powiązany z rachunkiem ujawnionym w wykazie, bo takie sytuacje się zdarzają i nie zawsze oznaczają problem. Ważne, żeby nie zakładać automatycznie ani że wszystko jest w porządku, ani że mamy od razu naruszenie.

Jeśli rachunek rzeczywiście nie powinien budzić zastrzeżeń, a nadal nie widnieje w wykazie, warto rozważyć dalsze kroki ostrożnościowe. W zależności od sytuacji może to oznaczać zmianę sposobu płatności, analizę zastosowania mechanizmu podzielonej płatności albo — jeśli przelew został już wykonany — ocenę, czy znaczenie może mieć zawiadomienie ZAW-NR. To jeden z tych momentów, w których spokojna weryfikacja jest dużo ważniejsza niż szybka reakcja pod presją. I dobrze pokazuje, że sprawdzanie białej listy nie kończy się na wpisaniu NIP-u do wyszukiwarki, tylko jest elementem sensownego zarządzania bezpieczeństwem płatności.

Najczęstsze błędy przedsiębiorców przy białej liście

Wiele problemów związanych z białą listą nie wynika z ignorowania przepisów, tylko z uproszczeń, które wydają się logiczne, a w praktyce mogą osłabiać ochronę, jaką daje wykaz. Ktoś raz sprawdził kontrahenta i uznał temat za zamknięty. Ktoś patrzy na wartość pojedynczej faktury zamiast całej transakcji. Ktoś inny zakłada, że skoro rachunek działał przy poprzednich płatnościach, nie ma sensu wracać do tematu. To zwykle nie są błędy wynikające z braku staranności, ale z procesowych skrótów, które z czasem zaczynają działać jak nieuświadomione ryzyko. I właśnie dlatego ta sekcja jest ważna — bo często to nie brak wiedzy o białej liście tworzy problem, tylko błędne założenia wokół jej stosowania.

Dla firm e-commerce ma to szczególne znaczenie, bo przy rosnącej liczbie dostawców, automatyzacjach i większej skali płatności nawet małe uproszczenia potrafią utrwalać się jako standard działania. A wiele z najczęstszych błędów nie wymaga rewolucji, żeby je wyeliminować — zwykle wystarczy korekta podejścia. Czasem to kwestia zrozumienia, że sprawdza się rachunek na dzień płatności, a nie „zatwierdza kontrahenta raz na zawsze”. Czasem chodzi o to, by nie mylić dokumentu z transakcją. Czasem o to, by nie traktować braku numeru w wykazie jako automatycznej nieprawidłowości. I właśnie te praktyczne błędy warto znać, bo często to one decydują o bezpieczeństwie rozliczeń.

Sprawdzanie tylko przy pierwszej fakturze

To jeden z częstszych błędów i zwykle wynika z intuicyjnego założenia, że raz zweryfikowany kontrahent jest już „bezpieczny”. Problem w tym, że mechanizm białej listy nie opiera się na jednorazowym sprawdzeniu kontrahenta, tylko na weryfikacji rachunku na dzień relewantnej płatności. To fundamentalna różnica. Wstępna kontrola partnera może być sensownym elementem onboardingu, ale nie zastępuje kontroli rachunku przy płatności, jeśli mówimy o ochronie wynikającej z białej listy. I właśnie mylenie tych dwóch poziomów bywa częstym błędem.

W praktyce ten problem często pojawia się przy stałych dostawcach, gdzie po kilku poprawnie wykonanych płatnościach wkrada się rutyna. To naturalne, ale właśnie wtedy łatwo przestać dostrzegać ryzyko zmiany rachunku albo zwykłej pomyłki. Dużo bezpieczniejsze jest myślenie procesowe: wstępna weryfikacja kontrahenta jako element rozpoczęcia współpracy, ale rachunek nadal weryfikowany przy relewantnych płatnościach. To znacznie bliższe logice mechanizmu białej listy.

Mylenie limitu faktury z limitem transakcji

To jeden z najbardziej klasycznych błędów interpretacyjnych. Przedsiębiorca patrzy na pojedynczą fakturę poniżej 15 000 zł i zakłada, że temat białej listy nie istnieje. Tymczasem próg odnosi się do jednorazowej wartości transakcji, a nie do pojedynczego dokumentu. Rozbicie jednej transakcji na kilka faktur nie eliminuje znaczenia limitu. To kluczowe rozróżnienie, które w praktyce jest źródłem wielu pomyłek.

W e-commerce błąd ten pojawia się szczególnie łatwo, bo większe zamówienia, zatowarowanie czy rozliczenia etapowe często naturalnie rozbijane są na części. I właśnie dlatego patrzenie tylko na pojedynczą fakturę może dawać fałszywe poczucie bezpieczeństwa. To nie jest drobiazg interpretacyjny, tylko rzecz mająca realne znaczenie dla oceny ryzyka.

Brak weryfikacji w dniu przelewu

To chyba najważniejszy praktyczny błąd. Wielu przedsiębiorców zakłada, że skoro rachunek został kiedyś sprawdzony, temat jest zamknięty. Tymczasem dla ochrony wynikającej z mechanizmu białej listy znaczenie ma weryfikacja rachunku na dzień zlecenia przelewu. Wstępna weryfikacja kontrahenta nie zastępuje tej kontroli. I właśnie pomijanie tego rozróżnienia jest jednym z najczęstszych źródeł błędów.

W praktyce to właśnie dlatego wiele firm wbudowuje sprawdzenie rachunku w proces autoryzacji płatności, a nie tylko w onboarding dostawcy. Nie chodzi o to, że każda faktura wymaga osobnej analizy, tylko o to, że relewantna płatność ma swój moment kontrolny. To bardzo ważna różnica.

Pomijanie zmiany rachunku

To błąd bardziej operacyjny niż interpretacyjny, ale bardzo realny. Przedsiębiorcy przyzwyczajają się do stałych danych dostawcy i czasem traktują zmianę rachunku jak zwykłą formalność. A właśnie wtedy warto uruchomić największą ostrożność. Szczególnie gdy nowy numer konta przekazywany jest niestandardowo, na przykład wyłącznie mailowo. To jeden z klasycznych momentów, w których warto zatrzymać proces i wrócić do pełnej weryfikacji.

W praktyce błąd nie polega tu na nieznajomości białej listy, tylko na założeniu, że relacja z dotychczasowym kontrahentem automatycznie neutralizuje ryzyko. A nie neutralizuje. Zmiana rachunku zawsze powinna być traktowana jako moment wymagający świeżej kontroli.

Automatyczne uznanie rachunku spoza wykazu za nieprawidłowość

To błąd mniej oczywisty, ale bardzo częsty. Wielu przedsiębiorców zakłada, że jeśli rachunku nie ma w wykazie, oznacza to automatycznie nieprawidłowość albo naruszenie. Tymczasem brak numeru w wykazie nie zawsze musi oznaczać problem. W praktyce zdarzają się rachunki techniczne albo wirtualne powiązane z rachunkiem ujawnionym w wykazie, które wymagają dodatkowej weryfikacji, a nie automatycznego alarmu.

To ważne, bo błędem może być nie tylko zbyt mała ostrożność, ale też zbyt mechaniczna interpretacja. Dobre podejście polega nie na założeniu „brak w wykazie = zawsze problem”, tylko na wstrzymaniu płatności i wyjaśnieniu sytuacji. To znacznie bardziej profesjonalne niż automatyczne wnioski.

Pomijanie split payment jako zabezpieczenia

Część przedsiębiorców kojarzy split payment wyłącznie jako techniczny sposób płatności VAT, a nie jako element ochronny. To błąd, bo mechanizm podzielonej płatności w określonych sytuacjach może działać jako realne zabezpieczenie, zwłaszcza w kontekście odpowiedzialności solidarnej. A mimo to bywa całkowicie pomijany przy ocenie ryzyka transakcji.

W praktyce przedsiębiorcy czasem skupiają się wyłącznie na pytaniu, czy rachunek jest w wykazie, a nie biorą pod uwagę, że sposób wykonania płatności też może mieć znaczenie ochronne. To szkoda, bo split payment bywa jednym z najbardziej praktycznych narzędzi ograniczania ryzyka.

Reagowanie za późno i niewykorzystywanie ZAW-NR

To kolejny błąd bardzo praktyczny. Czasem problemem nie jest sama pomyłka przy przelewie, ale brak reakcji po jej zauważeniu. Przedsiębiorcy czasem odkładają temat, zakładają, że nic się nie da zrobić albo zwyczajnie nie wiedzą, że istnieje mechanizm ZAW-NR. Tymczasem szybka reakcja może mieć kluczowe znaczenie dla wyłączenia skutków przewidzianych w mechanizmie białej listy.

To jeden z tych obszarów, gdzie nie wiedza o „co zrobić po błędzie” może być większym ryzykiem niż sam błąd. A często wystarczy szybkie ustalenie sytuacji i wykorzystanie przewidzianych zabezpieczeń. Dlatego ignorowanie ZAW-NR albo reakcja dopiero po czasie to również bardzo realny błąd praktyczny.

Brak archiwizacji potwierdzeń weryfikacji

To nie tyle błąd materialny, co częsty błąd dowodowy. Sama niearchiwizowana weryfikacja nie oznacza naruszenia przepisów o białej liście, ale osłabia pozycję dowodową przedsiębiorcy. Wiele firm sprawdza rachunki, ale nie zachowuje identyfikatora zapytania, potwierdzenia albo nie spina go z dokumentacją płatności. W efekcie kontrola była wykonana, ale trudno to później wykazać.

A właśnie zachowane potwierdzenie może być jednym z elementów wykazania dochowania należytej staranności i dowodem wykonanej kontroli. Dlatego archiwizacja nie powinna być traktowana jako formalny dodatek, tylko jako naturalne domknięcie całego procesu. To jeden z najprostszych błędów do wyeliminowania, a jednocześnie bardzo ważny z praktycznego punktu widzenia.

FAQ — najczęstsze pytania o białą listę podatników VAT

Czy trzeba sprawdzać każdą fakturę na białej liście?

Nie, przepisy nie nakazują sprawdzania każdej pojedynczej faktury. To jedno z najczęstszych nieporozumień wokół białej listy. Mechanizm nie polega na obowiązku kontroli każdego dokumentu księgowego, ale na ryzykach związanych z określonymi płatnościami — przede wszystkim przelewami między przedsiębiorcami, gdy wartość transakcji przekracza 15 000 zł i płatność trafia na rachunek spoza wykazu. To ważne rozróżnienie, bo oddziela literalne działanie przepisów od ostrożnościowych procedur, które firmy czasem stosują szerzej.

Jednocześnie brak obowiązku sprawdzania każdej faktury nie oznacza, że przy relewantnych płatnościach można pominąć weryfikację rachunku. Dla ochrony wynikającej z mechanizmu białej listy kluczowe znaczenie ma kontrola rachunku na dzień zlecenia przelewu. Dlatego trafniejsze pytanie brzmi nie „czy sprawdzać każdą fakturę”, ale kiedy dana płatność wymaga weryfikacji. To dużo bliższe temu, jak działa system.

Czy faktury poniżej 15 tys. trzeba weryfikować?

Jeżeli jednorazowa wartość transakcji nie przekracza 15 000 zł brutto, co do zasady nie powstają te konsekwencje związane z mechanizmem białej listy, o których mowa przy płatnościach na rachunek spoza wykazu. W tym sensie przepisy nie tworzą potrzeby sprawdzania takich płatności wyłącznie ze względu na białą listę. Dla wielu małych firm to ważna informacja, bo spora część codziennych wydatków operacyjnych mieści się właśnie w tym zakresie.

Kluczowe jest jednak, że chodzi o wartość transakcji, a nie pojedynczej faktury. Jeśli kilka faktur dokumentuje jedną transakcję przekraczającą próg, sam podział dokumentów nie eliminuje znaczenia limitu. To właśnie tu najczęściej pojawia się błąd interpretacyjny. Sam próg działa poprawnie tylko wtedy, gdy rozumiany jest na poziomie transakcji.

Czy zagraniczne konto jest na białej liście?

Polska biała lista nie obejmuje zagranicznych rachunków bankowych, więc konto z zagranicznym IBAN-em co do zasady nie będzie widoczne w tym wykazie. Sam ten fakt nie oznacza automatycznie ryzyka takich konsekwencji, jakie kojarzą się z przelewem na rachunek spoza wykazu w krajowym modelu rozliczeń. To częste nieporozumienie, szczególnie przy współpracy z dostawcami z UE.

W praktyce sam brak zagranicznego rachunku w polskim wykazie nie powinien być automatycznie traktowany jako nieprawidłowość, choć oczywiście ocena może zależeć od modelu transakcji i statusu kontrahenta. To ważne doprecyzowanie. Sam fakt płatności na zagraniczny rachunek nie oznacza automatycznie problemu wynikającego z białej listy, ale jak zwykle znaczenie ma kontekst konkretnej transakcji.

Czy split payment zwalnia ze sprawdzania?

Krótka odpowiedź brzmi: nie. Split payment nie jest ogólnym zwolnieniem ze sprawdzania rachunku. To ważne, bo to jeden z częstszych mitów. Mechanizm podzielonej płatności może w określonych sytuacjach wyłączyć ryzyko solidarnej odpowiedzialności i działać jako istotne zabezpieczenie, ale nie należy traktować MPP jako ogólnego zastępstwa dla weryfikacji rachunku. To nie jest „zamiennik białej listy”.

Najbezpieczniej patrzeć na split payment jako dodatkową warstwę ochrony, a nie powód, by pomijać temat weryfikacji. To praktycznie bardzo ważne rozróżnienie. MPP może pomagać ograniczać określone ryzyka, ale nie znosi sensu sprawdzania rachunku tam, gdzie taka kontrola ma znaczenie.

Czy jeden kontrahent wymaga sprawdzania przy każdej płatności?

Nie ma przepisu nakazującego formalnie „sprawdzać każdą fakturę” od tego samego kontrahenta, ale dla ochrony wynikającej z mechanizmu białej listy znaczenie ma weryfikacja rachunku na dzień zlecenia relewantnej płatności. I właśnie dlatego nie chodzi o ponowne „sprawdzanie kontrahenta”, tylko o potwierdzenie, że rachunek użyty do przelewu jest prawidłowy w momencie płatności.

W praktyce firmy rozwiązują to różnie — czasem ręcznie, czasem przez automatyczne integracje lub API przy masowych płatnościach. Kluczowe nie jest więc obsesyjne sprawdzanie wszystkiego, ale sensowna organizacja kontroli rachunku przy płatnościach, przy których temat ma znaczenie.

Czy trzeba sprawdzać rachunek przy każdej zmianie konta kontrahenta?

Tak, zmiana rachunku powinna zawsze uruchamiać ponowną weryfikację. To jedna z sytuacji, w których nie warto opierać się na wcześniejszym sprawdzeniu kontrahenta, bo zmienia się kluczowy element samej płatności. W praktyce właśnie przy zmianach rachunków pojawia się najwięcej powodów, by zachować ostrożność.

Szczególnie warto uważać, jeśli nowy numer rachunku został przekazany poza standardową ścieżką komunikacji, na przykład wyłącznie mailem. W takich przypadkach ponowna weryfikacja nie jest tylko dobrą praktyką, ale po prostu rozsądnym standardem bezpieczeństwa.

Co jeśli zapłaciłem na konto spoza wykazu?

Przede wszystkim nie warto zakładać automatycznie, że sytuacja jest przesądzona. Najpierw warto ustalić, czy dana transakcja w ogóle spełnia warunki, przy których mechanizm białej listy ma zastosowanie. Nie każda płatność na rachunek spoza wykazu lub niewykazany oznacza od razu ryzyko sankcji. Czasem może chodzić o rachunek techniczny albo inną sytuację wymagającą wyjaśnienia, a nie o rzeczywisty problem.

Jeśli jednak mówimy o transakcji objętej ryzykiem białej listy, kluczowa jest szybka reakcja. Warto wstrzymać kolejne płatności do czasu wyjaśnienia sytuacji, a w razie potrzeby ocenić znaczenie ZAW-NR, które przy spełnieniu warunków może wyłączyć negatywne skutki przewidziane w mechanizmie białej listy. W zależności od sytuacji warto też przeanalizować rolę split payment jako zabezpieczenia. Najważniejsze, żeby nie reagować za późno, bo tu czas często ma znaczenie.

Podsumowanie: kiedy trzeba, a kiedy warto sprawdzać białą listę

Jeśli z całego tematu wyciągnąć jedną najważniejszą rzecz, to byłaby nią różnica między tym, kiedy przepisy wiążą z płatnością określone ryzyka, a kiedy przedsiębiorca decyduje się sprawdzać rachunek szerzej, jako element dobrej praktyki. To rozróżnienie przewijało się przez cały artykuł i ono naprawdę porządkuje temat. Bo odpowiedź na pytanie, czy każdą fakturę trzeba sprawdzać na białej liście, pozostaje taka sama: nie. Przepisy nie tworzą ogólnego nakazu sprawdzania każdej faktury ani każdej płatności. Mechanizm ma znaczenie w określonych sytuacjach — przede wszystkim przy płatnościach przelewem między przedsiębiorcami, dotyczących transakcji o wartości przekraczającej 15 000 zł, gdy płatność trafia do czynnego podatnika VAT i znaczenie ma rachunek użyty do przelewu. To właśnie ten obszar buduje ryzyka przewidziane w mechanizmie białej listy.

Jednocześnie coś, co nie jest literalnym obowiązkiem, nadal może być rozsądną praktyką. I właśnie dlatego część firm sprawdza rachunki częściej, niż wynikałoby z sytuacji objętych ryzykami przewidzianymi w przepisach. Nie dlatego, że muszą, ale dlatego, że w wielu przypadkach po prostu warto. To ważne szczególnie dla małych biznesów e-commerce, gdzie operacyjnie łatwiej wdrożyć prostą zasadę bezpieczeństwa niż za każdym razem analizować, czy akurat ta konkretna płatność mieści się w scenariuszu ryzyka. W tym sensie przepisy wyznaczają pewne minimum ostrożności, a dobrze poukładane procesy bardzo często idą krok dalej.

W praktyce można to sprowadzić do prostego werdyktu. Jeśli pytasz, kiedy powstają ryzyka przewidziane w mechanizmie białej listy, odpowiedź brzmi: tylko przy określonych transakcjach. Jeśli pytasz, kiedy warto sprawdzać rachunki szerzej niż wynika to z samego obszaru tych ryzyk, odpowiedź brzmi: dużo częściej, niż mogłoby się wydawać. I te dwie odpowiedzi nie są sprzeczne, tylko dotyczą dwóch różnych poziomów myślenia o bezpieczeństwie płatności. Przy płatnościach, przy których temat ma znaczenie, kluczowy pozostaje dzień zlecenia przelewu — i to jest właściwie najważniejsza klamra spinająca cały temat.

Kiedy zawsze warto sprawdzać rachunek

Są sytuacje, w których nawet bez rozbudowanej procedury dobrze przyjąć zasadę, że weryfikacja powinna być standardem. Pierwsza to transakcje o wartości przekraczającej 15 000 zł, bo właśnie tu temat białej listy ma największe znaczenie z perspektywy ryzyk podatkowych. Druga to nowy kontrahent, szczególnie gdy nie ma jeszcze historii współpracy i trudno opierać się wyłącznie na dotychczasowym zaufaniu. Trzecia to zmiana rachunku — tu ostrożność powinna włączać się automatycznie, zwłaszcza gdy nowe konto pojawia się poza standardową ścieżką komunikacji. To jeden z tych momentów, kiedy prosta kontrola może uchronić firmę przed bardzo kosztownym błędem.

Do tego dochodzą transakcje o podwyższonym ryzyku, gdzie stawka potencjalnej pomyłki po prostu rośnie. I to jest w praktyce dobry filtr, który wielu przedsiębiorcom w zupełności wystarcza. Nie chodzi o sprawdzanie wszystkiego bezrefleksyjnie, ale o świadomość, kiedy naprawdę nie warto pomijać weryfikacji. Gdyby zostawić jedną roboczą zasadę z całego artykułu, mogłaby brzmieć prosto: sprawdzaj zawsze wtedy, gdy kwota jest duża, relacja nowa, rachunek się zmienia albo transakcja ma podwyższony profil ryzyka. W większości przypadków to wystarczy, żeby podejść do białej listy rozsądnie, bez przesadnej biurokracji, ale też bez niepotrzebnego ryzyka.

Warto też pamiętać o prostym awaryjnym schemacie, jeśli mimo ostrożności pojawi się błąd. Przy transakcjach przekraczających 15 000 zł szczególnie ważna jest kontrola rachunku na dzień przelewu. Przy zmianie rachunku zawsze warto wrócić do pełnej weryfikacji. A jeśli problem już się pojawi, rozwiązania takie jak ZAW-NR czy — w odpowiednich sytuacjach — split payment mogą pełnić rolę zabezpieczenia. To praktyczna warstwa ochronna, o której przedsiębiorcy często zapominają, skupiając się wyłącznie na samym ryzyku.

Na końcu warto pamiętać, że biała lista nie jest narzędziem stworzonym po to, żeby utrudniać przedsiębiorcom życie. W dobrze poukładanym biznesie działa raczej jak prosty filtr bezpieczeństwa. A takie filtry mają sens nie dlatego, że zawsze muszą być używane, ale dlatego, że w odpowiednim momencie potrafią ochronić firmę przed kosztownym błędem. I dokładnie tak najlepiej patrzeć na białą listę — nie jak na obowiązek sprawdzania każdej faktury, tylko jak na narzędzie, z którego warto korzystać tam, gdzie naprawdę ma to znaczenie.