Co zrobić gdy rachunku nie ma na białej liście podatników VAT?

Spis treści

Biała lista podatników VAT to publiczny wykaz prowadzony przez Krajową Administrację Skarbową, w którym można sprawdzić między innymi status podatnika VAT oraz numery rachunków bankowych zgłoszonych do działalności gospodarczej. W teorii brzmi to dość technicznie, ale w praktyce mechanizm jest prosty — przedsiębiorca przed wykonaniem przelewu może zweryfikować, czy konto bankowe kontrahenta rzeczywiście zostało oficjalnie zgłoszone do urzędu skarbowego. Dla właścicieli sklepów internetowych, marek DTC czy małych firm handlowych ma to ogromne znaczenie, ponieważ operują oni regularnie na stosunkowo wysokich kwotach i bardzo często współpracują z nowymi podmiotami. W świecie e-commerce relacje biznesowe są dynamiczne, dostawcy zmieniają się szybko, a płatności realizowane są praktycznie codziennie. To sprawia, że łatwo przeoczyć jeden szczegół, który później może zamienić się w realny problem podatkowy.

Największy stres pojawia się zwykle wtedy, gdy okazuje się, że przelew został wykonany na rachunek, którego nie ma w wykazie. Wielu przedsiębiorców dowiaduje się o tym dopiero po czasie — podczas kontroli księgowej, rozmowy z biurem rachunkowym albo przy weryfikacji dokumentów przed zamknięciem miesiąca. Problem polega na tym, że przy transakcjach powyżej 15 tysięcy złotych przepisy przewidują konkretne konsekwencje. W niektórych sytuacjach urząd może zakwestionować możliwość zaliczenia wydatku do kosztów uzyskania przychodu, a dodatkowo pojawia się ryzyko solidarnej odpowiedzialności za zaległości VAT kontrahenta. Dla małych firm to nie jest wyłącznie kwestia formalna, ponieważ utrata kosztu przy większych zamówieniach potrafi realnie wpłynąć na płynność finansową firmy. W branży handlu internetowego, gdzie marże często są mocno napięte, nawet pojedynczy problem podatkowy może zaburzyć budżet całego miesiąca.

Równie problematyczna bywa jednak sytuacja odwrotna, czyli moment, w którym to Twój własny rachunek nie pojawia się na białej liście podatników VAT. Wielu przedsiębiorców jest przekonanych, że skoro prowadzą legalną działalność i mają aktywny numer NIP, wszystko działa automatycznie. Tymczasem bardzo często okazuje się, że firma korzysta z prywatnego rachunku zamiast konta firmowego albo numer rachunku po prostu nie został poprawnie zgłoszony do urzędu. Efekt jest prosty — kontrahenci zaczynają wstrzymywać płatności, księgowość po drugiej stronie prosi o wyjaśnienia, a część klientów biznesowych całkowicie rezygnuje ze współpracy, ponieważ nie chce brać na siebie ryzyka podatkowego. Dla młodych firm działających online może to oznaczać nie tylko problemy organizacyjne, ale też utratę zaufania i opóźnienia w przepływach finansowych.

Właśnie dlatego temat białej listy VAT nie dotyczy wyłącznie księgowych i doradców podatkowych. To kwestia, która realnie wpływa na bezpieczeństwo prowadzenia biznesu, szczególnie w firmach działających szybko, dynamicznie i w dużej mierze online. W dalszej części artykułu przejdziemy przez dwa najczęstsze scenariusze, z którymi przedsiębiorcy spotykają się najczęściej. Najpierw omówimy sytuację, w której Twój własny rachunek nie widnieje w wykazie i przez to kontrahenci mają problem z wykonaniem płatności. Następnie przejdziemy do znacznie bardziej stresującego przypadku, czyli momentu, gdy przelew został już wykonany na rachunek spoza białej listy i trzeba szybko podjąć działania, żeby uniknąć konsekwencji podatkowych.

Czy ten problem dotyczy właśnie Ciebie?

Wielu przedsiębiorców zaczyna interesować się białą listą VAT dopiero wtedy, gdy pojawia się pierwszy problem z przelewem albo pytanie od księgowości. Na początku zwykle wygląda to dość niepozornie. Kontrahent prosi o potwierdzenie numeru rachunku, dział finansowy wstrzymuje płatność do czasu dodatkowej weryfikacji albo biuro rachunkowe wysyła wiadomość z pytaniem, czy konto zostało sprawdzone w wykazie podatników VAT. Dla właścicieli małych sklepów internetowych, marek e-commerce czy firm handlowych jest to często zaskoczenie, ponieważ na co dzień skupiają się głównie na sprzedaży, reklamach, magazynie i logistyce, a kwestie podatkowe schodzą na dalszy plan. Tymczasem biała lista VAT stała się dziś jednym z podstawowych elementów bezpieczeństwa przy rozliczeniach między firmami i coraz więcej przedsiębiorstw traktuje jej weryfikację jako standardowy etap przed wykonaniem przelewu.

Ten temat dotyczy przede wszystkim przedsiębiorców, którzy dokonują płatności B2B za transakcje o wartości powyżej 15 000 zł brutto na rzecz czynnych podatników VAT. W praktyce szczególnie często problem pojawia się w branży e-commerce, gdzie firmy regularnie współpracują z nowymi dostawcami, hurtowniami, agencjami marketingowymi czy partnerami logistycznymi i wykonują dużą liczbę przelewów każdego miesiąca. Jeśli zdarzyło Ci się otrzymać pytanie o to, dlaczego Twojego rachunku nie ma w wykazie podatników VAT albo dlaczego numer konta z faktury nie zgadza się z tym widocznym na białej liście, to znak, że temat zaczyna bezpośrednio wpływać na funkcjonowanie Twojej firmy. Podobnie wygląda sytuacja wtedy, gdy księgowość prosi o potwierdzenia weryfikacji rachunków albo przypomina o konieczności sprawdzania kontrahentów przed wykonaniem płatności. Wielu młodych przedsiębiorców obawia się przy tym utraty kosztu podatkowego lub odpowiedzialności solidarnej za VAT kontrahenta, choć w praktyce przepisy przewidują określone mechanizmy ochronne, takie jak możliwość złożenia zawiadomienia ZAW-NR albo zastosowanie mechanizmu podzielonej płatności.

Warto też pamiętać, że konsekwencje związane z przelewem na rachunek spoza wykazu nie zawsze działają w sposób całkowicie automatyczny i nie dotyczą każdej sytuacji. Przepisy odnoszą się przede wszystkim do płatności wykonywanych na rzecz czynnych podatników VAT, dlatego problem nie obejmuje między innymi przedsiębiorców zwolnionych z VAT, którzy nie widnieją na białej liście. Również skutki podatkowe mogą być ograniczone wyłącznie do części płatności wykonanej na niewłaściwy rachunek, a odpowiedzialność solidarna dotyczy VAT wynikającego z konkretnej transakcji, a nie wszystkich zobowiązań kontrahenta. Mimo tego dla wielu małych firm sam fakt pojawienia się ryzyka podatkowego oznacza dodatkowy stres, konieczność tłumaczenia przelewów i potencjalne problemy podczas kontroli lub audytu księgowego. W praktyce wystarczy jedna większa płatność wykonana bez wcześniejszej weryfikacji rachunku, żeby temat stał się realnym problemem organizacyjnym. Dlatego jeśli choć raz sprawdzałeś numer rachunku przed wykonaniem przelewu albo zastanawiałeś się, czy konto kontrahenta znajduje się na białej liście podatników VAT, ten poradnik jest właśnie dla Ciebie.

CZĘŚĆ I — Gdy Twój rachunek nie pojawia się na białej liście

Dlaczego Twojego rachunku nie ma w wykazie VAT?

Dla wielu przedsiębiorców moment, w którym kontrahent informuje ich, że numer konta nie pojawia się na białej liście VAT, jest dużym zaskoczeniem. Szczególnie często dotyczy to młodych firm działających w e-commerce, które rozwijają się szybko i na początku skupiają się przede wszystkim na sprzedaży, reklamach oraz logistyce, a kwestie administracyjne schodzą na dalszy plan. W praktyce wielu właścicieli sklepów internetowych zakłada, że skoro prowadzą legalną działalność, rozliczają podatki i mają konto bankowe używane w firmie, rachunek automatycznie powinien być widoczny w wykazie podatników VAT. Tymczasem mechanizm działania białej listy jest bardziej formalny i opiera się na danych przekazywanych do administracji skarbowej w określony sposób. Sam fakt posiadania rachunku nie oznacza jeszcze, że konto będzie widoczne dla kontrahentów podczas weryfikacji na stronie podatki.gov.pl.

W praktyce problem najczęściej wynika z kilku powtarzających się powodów. Część przedsiębiorców korzysta z prywatnych rachunków osobistych zamiast kont firmowych, inni zapominają o aktualizacji danych po zmianie banku albo zakładają, że urząd skarbowy sam pobierze wszystkie informacje bez konieczności składania formularzy aktualizacyjnych. Zdarza się też, że rachunek został poprawnie zgłoszony, ale dane nie zdążyły jeszcze pojawić się w systemie albo wymagają dodatkowej weryfikacji. Dla kontrahenta końcowy efekt wygląda jednak identycznie — numer konta nie widnieje w wykazie, a to automatycznie uruchamia ostrożność po stronie księgowości i działów finansowych. W branży handlu internetowego, gdzie współprace biznesowe często rozpoczynają się szybko, brak rachunku na białej liście potrafi realnie utrudnić przyjmowanie płatności i budzić niepotrzebne wątpliwości po stronie klientów biznesowych.

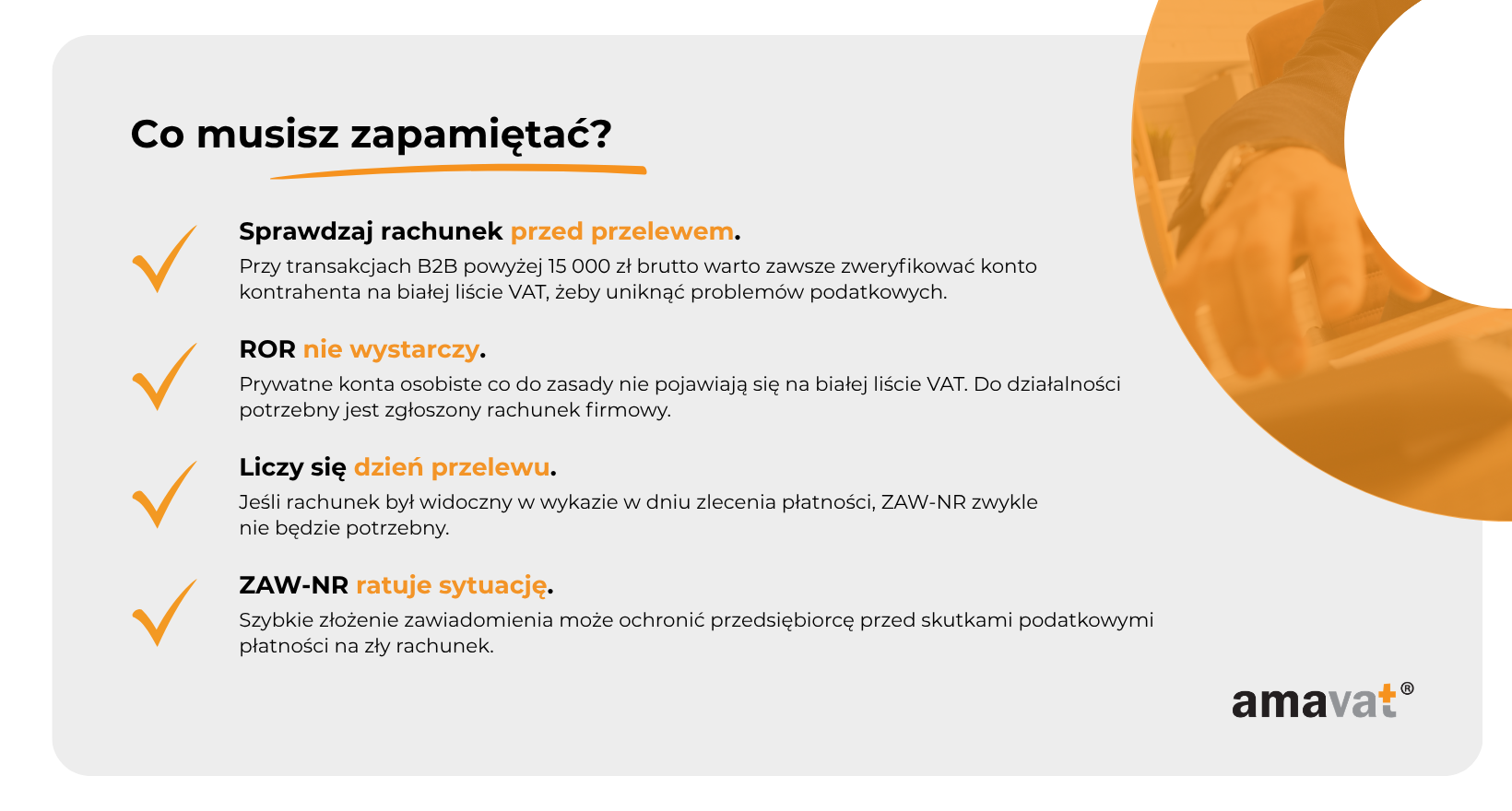

Korzystasz z prywatnego konta (ROR)

Jednym z najczęstszych powodów braku rachunku na białej liście VAT jest korzystanie z prywatnego konta osobistego zamiast rachunku firmowego. Wielu przedsiębiorców, szczególnie na początku prowadzenia działalności, wybiera takie rozwiązanie ze względu na niższe koszty albo wygodę. W małych biznesach internetowych często pojawia się przekonanie, że skoro konto działa poprawnie do codziennych przelewów i wystawiania faktur, nie ma potrzeby zakładania oddzielnego rachunku firmowego. Problem polega jednak na tym, że do wykazu trafiają zasadniczo rachunki rozliczeniowe związane z działalnością gospodarczą oraz imienne rachunki w SKOK powiązane z firmą, a nie prywatne rachunki osobiste typu ROR. W praktyce oznacza to, że nawet legalnie używany rachunek prywatny może być całkowicie niewidoczny dla kontrahentów sprawdzających numer konta na białej liście.

Największy problem pojawia się zwykle przy transakcjach B2B o wartości powyżej 15 000 zł brutto, udokumentowanych fakturą od czynnego podatnika VAT. W takich sytuacjach kontrahenci zaczynają analizować ryzyko podatkowe związane z wykonaniem przelewu na rachunek spoza wykazu. Coraz więcej firm ma dziś wewnętrzne procedury bezpieczeństwa i księgowość po prostu nie akceptuje takich płatności bez dodatkowych wyjaśnień. Dla przedsiębiorcy prowadzącego sklep internetowy może to oznaczać opóźnienia w otrzymaniu pieniędzy, konieczność tłumaczenia sytuacji klientom biznesowym albo nawet utratę współpracy. Warto też pamiętać, że nie każdy brak numeru rachunku musi automatycznie oznaczać problem. Dotyczy to między innymi rachunków wirtualnych stosowanych przez niektóre firmy i operatorów płatności. Taki numer często nie jest widoczny jako osobna pozycja w wykazie, ale może być powiązany z głównym rachunkiem rozliczeniowym znajdującym się na białej liście.

Rachunek nie został zgłoszony do urzędu

Drugą bardzo częstą przyczyną problemów jest sytuacja, w której przedsiębiorca posiada poprawny rachunek firmowy, ale nie został on zgłoszony do odpowiedniego rejestru albo dane nie zostały zaktualizowane po zmianach w działalności. Wielu właścicieli małych firm zakłada, że po otwarciu konta bank automatycznie przekaże wszystkie informacje do urzędu skarbowego i numer rachunku sam pojawi się w wykazie. W praktyce system działa inaczej. Dane widoczne na białej liście VAT pochodzą między innymi ze zgłoszeń identyfikacyjnych i aktualizacyjnych składanych przez przedsiębiorców. W przypadku jednoosobowych działalności gospodarczych rachunek aktualizuje się najczęściej przez CEIDG, natomiast spółki korzystają zwykle z formularzy takich jak NIP-8 albo NIP-2, zależnie od formy działalności. Jeśli numer konta nie został poprawnie zgłoszony albo przedsiębiorca zapomniał o aktualizacji po zmianie rachunku, konto po prostu nie pojawi się w wykazie.

Tego typu sytuacje bardzo często zdarzają się w młodych firmach e-commerce, które rozwijają się szybko i regularnie zmieniają rozwiązania finansowe. Właściciele sklepów internetowych przenoszą rachunki między bankami, otwierają nowe konta pod integracje płatności albo korzystają z dodatkowych rachunków dla różnych kanałów sprzedaży. W natłoku codziennych obowiązków łatwo zapomnieć, że każda taka zmiana wymaga również aktualizacji danych w urzędzie. Z perspektywy kontrahenta nie ma jednak większego znaczenia, czy brak rachunku wynika z błędu formalnego, opóźnienia czy zwykłego niedopatrzenia. Liczy się przede wszystkim to, że konto nie zostało pozytywnie zweryfikowane w oficjalnym wykazie podatników VAT. W praktyce coraz więcej działów księgowych traktuje to jako sygnał ostrzegawczy i do czasu wyjaśnienia sprawy wstrzymuje realizację płatności.

Dane jeszcze się nie zaktualizowały

Czasami przedsiębiorca poprawnie zgłasza rachunek bankowy, a mimo to konto nadal nie pojawia się na białej liście VAT. Wiele osób zakłada, że po wysłaniu aktualizacji numer rachunku będzie widoczny praktycznie od razu, jednak w rzeczywistości system potrzebuje czasu na przetworzenie danych. Wykaz podatników VAT aktualizowany jest raz dziennie w dni robocze, ale w praktyce mogą pojawiać się opóźnienia albo błędy wymagające dodatkowego wyjaśnienia. Dla przedsiębiorców działających w branży e-commerce, gdzie współprace biznesowe często rozwijają się bardzo dynamicznie, nawet kilka dni oczekiwania potrafi być problematyczne. Szczególnie wtedy, gdy firma właśnie podpisała nową umowę, wystawiła większą fakturę i czeka na przelew od klienta biznesowego, który przed płatnością obowiązkowo sprawdza rachunek w wykazie.

W praktyce okres przejściowy po aktualizacji danych bywa jedną z najczęstszych przyczyn niepotrzebnego stresu. Kontrahenci widzą jedynie końcowy efekt, czyli brak rachunku na białej liście, i zazwyczaj nie analizują, czy wynika to z opóźnienia systemowego czy z błędu przedsiębiorcy. Coraz więcej firm ma zautomatyzowane procedury księgowe i płatności na rachunki niewidoczne w wykazie są po prostu blokowane do czasu pełnego wyjaśnienia sytuacji. Dla młodych marek internetowych może to oznaczać opóźnienia w płatnościach, dodatkowe wiadomości od klientów albo konieczność tłumaczenia spraw administracyjnych zamiast skupiania się na sprzedaży i rozwoju firmy. Dlatego po każdej zmianie rachunku warto nie tylko zaktualizować dane w urzędzie, ale również po kilku dniach samodzielnie sprawdzić, czy konto rzeczywiście pojawiło się w wykazie podatników VAT.

Co zrobić krok po kroku, żeby rachunek pojawił się na białej liście?

Dla wielu przedsiębiorców brak rachunku na białej liście VAT brzmi początkowo jak poważny problem podatkowy, ale w praktyce bardzo często da się go rozwiązać stosunkowo szybko. Najważniejsze jest ustalenie, z czego dokładnie wynika brak numeru konta w wykazie. W większości przypadków problem sprowadza się do jednej z trzech rzeczy — przedsiębiorca korzysta z niewłaściwego typu rachunku, konto nie zostało poprawnie zgłoszone do urzędu albo dane po prostu nie zdążyły się jeszcze zaktualizować w systemie. Dla właścicieli małych firm internetowych ważne jest przede wszystkim szybkie uporządkowanie formalności, ponieważ brak rachunku w wykazie potrafi realnie wpływać na płynność finansową. Coraz więcej kontrahentów przed wykonaniem przelewu automatycznie sprawdza konto na białej liście i w przypadku problemów po prostu wstrzymuje płatność do czasu wyjaśnienia sytuacji. Warto jednak pamiętać, że jeśli rachunek został poprawnie zgłoszony, problem najczęściej ma charakter techniczny albo formalny i nie oznacza automatycznie żadnych nieprawidłowości podatkowych po stronie przedsiębiorcy.

Sama obecność działalności gospodarczej w CEIDG albo aktywny status podatnika VAT nie gwarantują jeszcze widoczności rachunku w wykazie. System działa na podstawie konkretnych zgłoszeń oraz danych przekazywanych do administracji skarbowej. W praktyce oznacza to, że rachunek musi zostać prawidłowo powiązany z działalnością i poprawnie zgłoszony w odpowiednim rejestrze. Dla przedsiębiorców działających w e-commerce ma to szczególne znaczenie, ponieważ branża opiera się na dużej liczbie przelewów, współpracy z nowymi dostawcami i szybkiej wymianie płatności między firmami. Im wcześniej przedsiębiorca uporządkuje kwestie związane z rachunkiem bankowym, tym mniejsze ryzyko opóźnień, dodatkowych pytań od księgowości i problemów z realizacją płatności przez kontrahentów.

Sprawdź typ swojego konta

Pierwszym krokiem powinno być upewnienie się, jakiego rodzaju rachunku faktycznie używasz w działalności gospodarczej. Wielu przedsiębiorców zakłada, że skoro konto zostało otwarte „na firmę” albo regularnie wykorzystują je do wystawiania faktur i przyjmowania przelewów, automatycznie będzie widoczne na białej liście VAT. W praktyce największe problemy dotyczą rachunków osobistych typu ROR, które nie są standardowo ujawniane w wykazie podatników VAT. Dotyczy to szczególnie jednoosobowych działalności gospodarczych, gdzie na początku funkcjonowania firmy granica między finansami prywatnymi i firmowymi często jest dość płynna. Wielu właścicieli sklepów internetowych przez długi czas korzysta z prywatnego konta, ponieważ wydaje się to prostsze i tańsze niż otwieranie oddzielnego rachunku do działalności.

Jeśli nie masz pewności, jaki typ rachunku posiadasz, najlepiej sprawdzić to bezpośrednio w banku albo w dokumentacji konta. Kluczowe jest ustalenie, czy rachunek funkcjonuje jako rachunek rozliczeniowy przeznaczony do działalności gospodarczej albo imienny rachunek w SKOK powiązany z firmą. W praktyce banki stosują różne nazwy swoich produktów i część przedsiębiorców dopiero podczas kontaktu z konsultantem dowiaduje się, że korzysta z konta osobistego używanego jedynie do celów firmowych. Dla systemu podatkowego ma to jednak znaczenie. Jeśli rachunek nie spełnia warunków wymaganych do ujawnienia w wykazie, konto po prostu nie będzie widoczne na białej liście VAT niezależnie od tego, jak długo przedsiębiorca z niego korzystał. W takiej sytuacji rozwiązaniem zwykle okazuje się założenie rachunku rozliczeniowego przeznaczonego do działalności gospodarczej i zgłoszenie go do urzędu.

Zgłoś lub zaktualizuj rachunek

Kiedy przedsiębiorca upewni się już, że korzysta z odpowiedniego rodzaju rachunku, kolejnym krokiem jest sprawdzenie, czy konto zostało poprawnie zgłoszone do urzędu skarbowego. To właśnie na tym etapie pojawia się bardzo wiele problemów, szczególnie w młodych firmach działających online. Właściciele sklepów internetowych często zmieniają banki, otwierają dodatkowe rachunki pod operatorów płatności albo zakładają nowe konta dla różnych marketplace’ów i zwyczajnie zapominają o aktualizacji danych. Tymczasem wykaz podatników VAT działa na podstawie informacji pochodzących ze zgłoszeń identyfikacyjnych i aktualizacyjnych przedsiębiorców. Jeśli rachunek nie został formalnie zgłoszony albo dane nie zostały zaktualizowane po zmianach, numer konta nie pojawi się w systemie nawet wtedy, gdy przedsiębiorca aktywnie korzysta z niego w działalności.

Sposób zgłoszenia rachunku zależy przede wszystkim od formy prowadzonej działalności. Jednoosobowe działalności gospodarcze aktualizują dane zwykle przez formularz CEIDG-1, natomiast spółki wpisane do KRS korzystają najczęściej z formularza NIP-8. W określonych sytuacjach stosowane są również formularze NIP-2 albo NIP-7. Dla wielu przedsiębiorców są to wyłącznie kwestie administracyjne odkładane „na później”, dopóki problem nie zacznie wpływać na relacje z kontrahentami. W praktyce jednak brak aktualizacji bardzo szybko staje się widoczny dla działów księgowych, które przed wykonaniem przelewu regularnie sprawdzają rachunki w wykazie podatników VAT. Warto też pamiętać, że część firm korzysta obecnie z rachunków wirtualnych lub technicznych nadawanych przez operatorów płatności. Taki numer nie zawsze pojawia się na białej liście jako osobny rachunek, mimo że jest powiązany z prawidłowo zgłoszonym kontem głównym. Szczególnie w e-commerce to bardzo częsta sytuacja, dlatego sam brak konkretnego numeru w wykazie nie zawsze oznacza automatycznie problem podatkowy.

Poczekaj na aktualizację

Po zgłoszeniu rachunku wielu przedsiębiorców zakłada, że konto pojawi się w krótkim czasie po aktualizacji danych. W praktyce system potrzebuje czasu na przetworzenie informacji i synchronizację między rejestrami. Wykaz podatników VAT aktualizowany jest raz dziennie w dni robocze na podstawie danych przekazywanych do administracji skarbowej. Zdarza się jednak, że pojawiają się opóźnienia albo błędy formalne wymagające dodatkowego wyjaśnienia. Dla przedsiębiorców działających w branży e-commerce kilka dni oczekiwania potrafi być szczególnie problematyczne, ponieważ współprace biznesowe rozwijają się szybko, a płatności realizowane są praktycznie codziennie. W efekcie nawet krótkie opóźnienie aktualizacji może powodować pytania od kontrahentów albo czasowe blokady przelewów po stronie księgowości.

Najlepszym rozwiązaniem jest zwykle odczekanie kilku dni roboczych i ponowne sprawdzenie rachunku w wykazie. Jeśli konto nadal nie pojawia się na białej liście, warto upewnić się, że formularz został poprawnie złożony i przetworzony przez urząd. Część przedsiębiorców popełnia błąd polegający na wielokrotnym wysyłaniu nowych aktualizacji mimo tego, że wcześniejsze zgłoszenie nadal jest przetwarzane. W praktyce może to tylko wydłużyć cały proces i wprowadzić dodatkowy chaos administracyjny. Warto też pamiętać, że kontrahenci zazwyczaj nie analizują przyczyn problemu. Dla działu księgowego liczy się przede wszystkim to, czy rachunek jest widoczny w oficjalnym wykazie. Dlatego nawet chwilowe opóźnienie aktualizacji może przełożyć się na realne przesunięcia płatności i dodatkowe wiadomości od klientów biznesowych.

Jak sprawdzić, czy konto już widnieje w wykazie

Po zgłoszeniu rachunku warto samodzielnie sprawdzić, czy numer konta rzeczywiście pojawił się na białej liście VAT. Wielu przedsiębiorców zakłada, że skoro urząd przyjął aktualizację, wszystko działa poprawnie, jednak w praktyce najlepiej zweryfikować to jeszcze przed wysłaniem nowych faktur kontrahentom albo rozpoczęciem większych rozliczeń B2B. Cały proces jest stosunkowo prosty i można go wykonać bezpośrednio na stronie podatki.gov.pl. Wyszukiwarka pozwala sprawdzić przedsiębiorcę między innymi po numerze NIP, REGON, nazwie firmy albo numerze rachunku bankowego. Po wyszukaniu system pokazuje status podatnika VAT oraz rachunki zgłoszone do wykazu.

Dla przedsiębiorców działających w e-commerce regularna weryfikacja rachunków staje się dziś elementem podstawowego bezpieczeństwa biznesowego. Dotyczy to zarówno własnych kont, jak i rachunków nowych dostawców czy partnerów biznesowych. Dobrą praktyką jest również archiwizowanie potwierdzeń weryfikacji, szczególnie przy transakcjach przekraczających 15 000 zł brutto. Wiele biur rachunkowych i działów księgowych robi to automatycznie na potrzeby ewentualnych kontroli albo audytów podatkowych. Dla młodych firm internetowych może wydawać się to kolejną formalnością administracyjną, ale w praktyce uporządkowane kwestie związane z białą listą VAT bardzo często pozwalają uniknąć niepotrzebnych opóźnień, stresu i dodatkowych wyjaśnień podczas rozliczeń z kontrahentami.Początek formularza

Dlaczego brak rachunku na liście może odstraszać klientów?

Dla wielu właścicieli małych firm brak rachunku na białej liście VAT wydaje się początkowo drobnym problemem technicznym, który można wyjaśnić jednym mailem albo krótką rozmową z kontrahentem. W praktyce sytuacja wygląda jednak inaczej, szczególnie w relacjach B2B i przy większych transakcjach. Coraz więcej firm traktuje weryfikację rachunku bankowego jako standardowy element bezpieczeństwa finansowego, podobnie jak sprawdzenie statusu VAT kontrahenta czy poprawności danych na fakturze. W efekcie brak numeru konta w wykazie bardzo szybko zaczyna wpływać na sposób, w jaki przedsiębiorstwo jest postrzegane przez klientów biznesowych. Nawet jeśli problem wynika wyłącznie z opóźnienia aktualizacji albo formalnego niedopatrzenia, po stronie kontrahenta pojawia się ryzyko, którego wiele firm zwyczajnie nie chce brać na siebie. Dla młodych przedsiębiorców działających w e-commerce bywa to szczególnie frustrujące, ponieważ z ich perspektywy firma działa normalnie, zamówienia są realizowane, a jedynym problemem jest brak widoczności rachunku w systemie.

Największe obawy po stronie nabywcy dotyczą konsekwencji podatkowych związanych z wykonaniem przelewu na rachunek spoza wykazu. W przypadku transakcji B2B o wartości powyżej 15 000 zł brutto, udokumentowanych fakturą od czynnego podatnika VAT, przedsiębiorca dokonujący płatności musi liczyć się z określonymi skutkami przewidzianymi w przepisach. Jednym z nich może być wyłączenie z kosztów uzyskania przychodu tej części wydatku, która została zapłacona na rachunek niewidniejący na białej liście, jeśli przedsiębiorca nie skorzysta z przewidzianych w przepisach zabezpieczeń, np. zawiadomienia ZAW-NR. Dla wielu firm już samo pojawienie się takiego ryzyka jest wystarczającym powodem, żeby zachować dużą ostrożność. Szczególnie w większych organizacjach działy księgowe i finansowe działają według wewnętrznych procedur mających minimalizować ryzyko podatkowe oraz ograniczać konieczność późniejszego składania wyjaśnień do urzędu. W praktyce oznacza to, że nawet jeśli przedsiębiorca zapewnia kontrahenta, że wszystko jest w porządku, brak rachunku w wykazie często uruchamia dodatkową weryfikację albo czasowe wstrzymanie płatności.

Drugim istotnym problemem jest kwestia odpowiedzialności solidarnej za VAT kontrahenta. Choć przepisy dotyczą wyłącznie podatku związanego z konkretną transakcją, a nie wszystkich zobowiązań firmy, dla wielu przedsiębiorców sam fakt pojawienia się potencjalnego ryzyka jest wystarczającym argumentem, żeby unikać przelewów na rachunki spoza wykazu. W praktyce odpowiedzialność solidarna nie występuje między innymi przy zastosowaniu mechanizmu podzielonej płatności, czyli split payment, jednak nie wszystkie firmy chcą analizować szczegóły każdego przypadku osobno. Szczególnie mocno widać to w branży e-commerce i handlu internetowego, gdzie przedsiębiorstwa regularnie współpracują z nowymi dostawcami, importerami albo partnerami logistycznymi i chcą maksymalnie ograniczyć możliwość problemów podczas kontroli podatkowych. Coraz więcej organizacji działa dziś według zasady, że jeśli rachunek nie pojawia się na białej liście, przelew wymaga dodatkowego wyjaśnienia przed realizacją. Dla kontrahenta może to oznaczać opóźnienia w płatnościach, konieczność tłumaczenia sytuacji działom księgowym albo przesuwanie terminów realizacji zamówień. W przypadku małych firm internetowych nawet kilkudniowe opóźnienie większego przelewu potrafi mocno wpłynąć na bieżącą płynność finansową.

Warto też zauważyć, że problem nie wynika wyłącznie z ostrożności samych przedsiębiorców. Coraz więcej firm korzysta dziś z systemów księgowych i procedur compliance, które automatycznie sprawdzają rachunki kontrahentów przed zatwierdzeniem płatności. Jeśli konto nie zostanie pozytywnie zweryfikowane w wykazie podatników VAT, system może oznaczyć przelew jako wymagający dodatkowej weryfikacji albo wstrzymać jego realizację zgodnie z procedurami firmy. Dla młodych marek e-commerce współpracujących z większymi partnerami biznesowymi bywa to zaskakujące, ponieważ z ich perspektywy problem często wydaje się wyłącznie formalnością administracyjną. Tymczasem dla korporacji, dużych hurtowni czy rozwiniętych działów księgowych brak rachunku na białej liście jest sygnałem, że transakcja wymaga dodatkowej ostrożności. W praktyce dodatkowe pytania pojawiają się również przy rachunkach wirtualnych używanych przez operatorów płatności i marketplace’y, które nie zawsze są widoczne jako osobne numery w wykazie. To sprawia, że nawet chwilowe problemy z widocznością rachunku mogą wpływać nie tylko na pojedynczy przelew, ale również na wiarygodność firmy i komfort współpracy po stronie kontrahentów.

CZĘŚĆ II — Gdy zapłaciłeś na rachunek spoza białej listy

Co grozi za przelew na rachunek spoza wykazu?

Jeden niezweryfikowany przelew może prowadzić do dodatkowych problemów podatkowych i organizacyjnych, szczególnie przy większych transakcjach B2B. Wielu przedsiębiorców dowiaduje się o tym dopiero wtedy, gdy księgowość zaczyna analizować dokumenty po zamknięciu miesiąca albo podczas kontroli pojawia się pytanie o konkretną płatność. W codziennym prowadzeniu firmy bardzo łatwo przeoczyć numer rachunku, szczególnie w branży e-commerce, gdzie przelewy do dostawców, agencji, hurtowni i partnerów logistycznych wykonywane są praktycznie każdego dnia. Problem polega na tym, że przepisy dotyczące białej listy VAT nie traktują takich sytuacji wyłącznie jako drobnej pomyłki technicznej. Jeśli przedsiębiorca wykona płatność na rachunek spoza wykazu przy transakcji B2B o wartości przekraczającej 15 000 zł brutto i nie zabezpieczy się w sposób przewidziany w przepisach, mogą pojawić się określone konsekwencje podatkowe oraz dodatkowe obowiązki administracyjne. Dla małych firm internetowych, które często działają na napiętej płynności finansowej i dużej liczbie przelewów, nawet pojedyncza problematyczna płatność potrafi wywołać dużo większy chaos niż początkowo się wydaje.

Najczęściej mówi się o ryzyku wyłączenia wydatku z kosztów uzyskania przychodu. W praktyce nie oznacza to automatycznie utraty całego kosztu z faktury, ale część płatności wykonana na rachunek spoza wykazu może zostać zakwestionowana, jeśli przedsiębiorca nie skorzysta z przewidzianych w przepisach zabezpieczeń. Jednym z takich zabezpieczeń jest zawiadomienie ZAW-NR składane co do zasady w terminie 7 dni od zlecenia przelewu do naczelnika urzędu skarbowego właściwego dla wystawcy faktury. Dla wielu przedsiębiorców już sama konieczność analizowania takich procedur jest źródłem stresu, szczególnie gdy chodzi o większe zamówienia albo regularną współpracę z dostawcą. W branży handlu internetowego koszty zakupu towaru, reklamy czy logistyki często stanowią dużą część budżetu firmy, dlatego każda niepewność związana z możliwością rozliczenia wydatku automatycznie wpływa na poczucie bezpieczeństwa przedsiębiorcy. Dodatkowo pojawia się kwestia odpowiedzialności solidarnej za VAT związany z konkretną transakcją. Oznacza to, że w określonych sytuacjach nabywca może odpowiadać za podatek VAT wynikający właśnie z tej płatności wykonanej na rachunek spoza wykazu. W praktyce odpowiedzialność solidarna nie występuje między innymi przy zastosowaniu mechanizmu podzielonej płatności, czyli split payment, jednak wielu przedsiębiorców dowiaduje się o takich wyjątkach dopiero wtedy, gdy problem już się pojawi.

Dla młodych firm e-commerce sam aspekt podatkowy to często dopiero początek problemów. Przelewy na rachunki spoza białej listy bardzo często wychodzą podczas audytów księgowych, analiz dokumentów albo kontroli prowadzonych przez biuro rachunkowe. W takiej sytuacji przedsiębiorca musi wracać do archiwalnych przelewów, tłumaczyć okoliczności transakcji, sprawdzać status rachunku z dnia płatności albo analizować, czy został zachowany termin na złożenie ZAW-NR. W praktyce oznacza to dodatkowy stres, stratę czasu i konieczność angażowania księgowości w wyjaśnianie sytuacji, której często można było uniknąć kilkudziesięciosekundową weryfikacją rachunku przed wykonaniem przelewu. Szczególnie problematyczne bywają sytuacje, w których przedsiębiorca wykonuje wiele płatności miesięcznie i dopiero po czasie odkrywa, że część z nich trafiła na konto niewidoczne w wykazie. W takich momentach pojawia się chaos organizacyjny i nerwowe sprawdzanie dokumentów z poprzednich miesięcy.

Warto też pamiętać, że nie każdy brak numeru rachunku w wykazie automatycznie oznacza próbę oszustwa albo poważne naruszenie przepisów. W praktyce problemy bardzo często wynikają z opóźnień aktualizacji danych, korzystania z rachunków wirtualnych powiązanych z operatorami płatności albo zwykłych błędów formalnych po stronie kontrahenta. Dla urzędu i działów księgowych kluczowe znaczenie ma jednak to, czy przedsiębiorca dochował należytej staranności podczas realizacji płatności. Właśnie dlatego tak ważne jest dokumentowanie weryfikacji rachunków oraz szybka reakcja po wykryciu problemu. Im wcześniej przedsiębiorca sprawdzi sytuację i podejmie odpowiednie działania zabezpieczające, tym większa szansa, że cały problem zakończy się jedynie dodatkową formalnością zamiast realnych konsekwencji podatkowych.

Najpierw sprawdź jedną ważną rzecz — stan rachunku na dzień przelewu

Wielu przedsiębiorców po odkryciu, że przelew został wykonany na rachunek spoza białej listy VAT, od razu zakłada najgorszy scenariusz i zaczyna szukać sposobu na złożenie ZAW-NR. Tymczasem pierwszym krokiem powinno być sprawdzenie jednej bardzo ważnej rzeczy — czy rachunek rzeczywiście nie znajdował się w wykazie w dniu zlecenia przelewu. To właśnie data wykonania płatności ma tutaj kluczowe znaczenie, a nie moment późniejszej weryfikacji rachunku. W praktyce wielu przedsiębiorców sprawdza konto dopiero po kilku dniach albo tygodniach, gdy pojawiają się pytania od księgowości lub kontrahenta. Problem polega na tym, że status rachunku mógł w międzyczasie ulec zmianie. Konto mogło zostać usunięte z wykazu, zaktualizowane albo czasowo niewidoczne z powodów technicznych, mimo że w dniu przelewu wszystko było poprawne. Dlatego zanim przedsiębiorca zacznie analizować konsekwencje podatkowe, powinien najpierw sprawdzić historyczny status rachunku dla konkretnej daty weryfikacji.

W praktyce system białej listy VAT pozwala sprawdzić historyczny status rachunku z konkretnego dnia. To bardzo ważne, ponieważ wielu przedsiębiorców nie zdaje sobie sprawy, że mogą zweryfikować rachunek dokładnie według daty wykonania przelewu. Wystarczy wejść do wyszukiwarki na stronie podatki.gov.pl, wpisać numer rachunku albo dane kontrahenta i wskazać odpowiednią datę. Jeśli okaże się, że konto znajdowało się w wykazie w momencie zlecenia przelewu, przedsiębiorca co do zasady nie musi składać zawiadomienia ZAW-NR i może traktować transakcję jako poprawnie zweryfikowaną. Po wykonaniu sprawdzenia warto również zachować potwierdzenie weryfikacji albo numer referencyjny wygenerowany przez system. W praktyce takie potwierdzenia bardzo często okazują się przydatne podczas kontroli albo późniejszej analizy dokumentów przez księgowość.

Warto też pamiętać, że wiele problemów wynika po prostu z późniejszej weryfikacji rachunku bez uwzględnienia daty przelewu. Przedsiębiorca sprawdza konto kilka tygodni po wykonaniu płatności, widzi brak numeru w wykazie i automatycznie zakłada, że doszło do błędu. Tymczasem rachunek mógł zostać później zmieniony, usunięty albo zastąpiony nowym numerem po stronie kontrahenta. Dotyczy to szczególnie firm działających dynamicznie, korzystających z wielu rachunków albo współpracujących z operatorami płatności i rachunkami wirtualnymi. W praktyce bardzo często okazuje się, że przelew był poprawny, a cały problem wynika jedynie z późniejszej zmiany statusu rachunku. Dlatego przed podejmowaniem jakichkolwiek działań warto spokojnie zweryfikować dane historyczne i dopiero na tej podstawie ocenić, czy rzeczywiście istnieje konieczność składania ZAW-NR albo wdrażania innych zabezpieczeń podatkowych.

ZAW-NR — jak uratować się przed konsekwencjami?

Dla wielu przedsiębiorców moment odkrycia, że przelew został wykonany na rachunek spoza białej listy VAT, oznacza początek nerwowego szukania rozwiązania. W praktyce jednak przepisy przewidują mechanizm, który może zabezpieczyć przedsiębiorcę przed określonymi skutkami podatkowymi przewidzianymi w przepisach. Tym właśnie jest formularz ZAW-NR. W środowisku księgowym często mówi się o nim jako o „zawiadomieniu ratunkowym”, ponieważ jego prawidłowe złożenie może ograniczyć ryzyko związane z płatnością na rachunek niewidniejący w wykazie. Dla właścicieli małych firm e-commerce ma to ogromne znaczenie, ponieważ przy dużej liczbie przelewów i dynamicznych współpracach biznesowych ryzyko pojedynczej pomyłki jest po prostu realne. W praktyce bardzo wielu przedsiębiorców dowiaduje się o ZAW-NR dopiero wtedy, gdy księgowość zauważy problem z konkretną płatnością albo kontrahent poinformuje o niezgodności rachunku.

Warto jednak pamiętać, że ZAW-NR nie jest rozwiązaniem „na wszelki wypadek” ani dokumentem składanym automatycznie przy każdym problemie z rachunkiem. Zawiadomienie ma zastosowanie przede wszystkim wtedy, gdy przedsiębiorca dokonał płatności za transakcję B2B przekraczającą 15 000 zł brutto na rachunek spoza wykazu podatników VAT i chce zabezpieczyć się przed skutkami przewidzianymi w przepisach dotyczącymi kosztów podatkowych oraz odpowiedzialności solidarnej VAT. W praktyce kluczowe znaczenie ma szybka reakcja i prawidłowe ustalenie, czy rachunek rzeczywiście nie znajdował się w wykazie w dniu wykonania przelewu. Wielu przedsiębiorców popełnia błąd polegający na składaniu ZAW-NR odruchowo, bez wcześniejszej historycznej weryfikacji rachunku. Tymczasem bardzo często okazuje się, że konto było poprawnie widoczne w wykazie w dniu płatności i dodatkowe zawiadomienie w ogóle nie jest potrzebne.

Czym jest formularz ZAW-NR?

Formularz ZAW-NR to oficjalne zawiadomienie składane do administracji skarbowej przez przedsiębiorcę, który wykonał przelew na rachunek niewidniejący na białej liście podatników VAT. W praktyce dokument pełni funkcję zabezpieczającą i pozwala ograniczyć ryzyko określonych konsekwencji podatkowych związanych z taką płatnością. Dla wielu właścicieli małych firm internetowych może brzmieć to bardzo formalnie, ale sam mechanizm jest stosunkowo prosty. Przedsiębiorca informuje urząd skarbowy, że wykonał płatność na określony rachunek spoza wykazu i wskazuje dane dotyczące transakcji oraz kontrahenta. Dzięki temu może zabezpieczyć się między innymi przed sankcją dotyczącą kosztów podatkowych oraz odpowiedzialnością solidarną VAT wynikającą z przepisów o białej liście.

Bardzo ważne jest również to, kto i do jakiego urzędu składa takie zawiadomienie. ZAW-NR składa przedsiębiorca wykonujący przelew, a nie kontrahent otrzymujący płatność. Wielu przedsiębiorców błędnie zakłada również, że formularz należy wysłać do własnego urzędu skarbowego. W praktyce zawiadomienie trafia do naczelnika urzędu skarbowego właściwego dla wystawcy faktury, czyli sprzedawcy, który otrzymał płatność. To właśnie dlatego podczas przygotowywania dokumentu trzeba poprawnie ustalić dane kontrahenta oraz jego właściwy urząd. Dla przedsiębiorców działających w e-commerce i współpracujących z wieloma dostawcami może być to dodatkowe utrudnienie organizacyjne, szczególnie jeśli problem zostanie wykryty dopiero po czasie. W praktyce jednak samo przygotowanie formularza nie jest najbardziej problematycznym elementem całej procedury. Największe znaczenie ma termin złożenia zawiadomienia i szybkie podjęcie działań po zauważeniu problemu.

Termin 7 dni — dlaczego jest krytyczny?

W przypadku ZAW-NR czas ma kluczowe znaczenie. Zawiadomienie należy złożyć w ustawowym terminie liczonym od dnia zlecenia przelewu na rachunek spoza wykazu. W praktyce termin ten zależy od rodzaju podatnika i aktualnych przepisów, dlatego przedsiębiorca powinien każdorazowo upewnić się, jaki okres obowiązuje w jego sytuacji. Dla wielu firm nawet podstawowy termin okazuje się bardzo krótki, szczególnie jeśli problem zostanie zauważony dopiero podczas późniejszej analizy dokumentów przez księgowość. W praktyce termin liczy się od dnia następującego po dniu wykonania przelewu i obejmuje zarówno dni robocze, jak i weekendy czy święta. To bardzo ważne, ponieważ część przedsiębiorców błędnie zakłada, że chodzi wyłącznie o dni robocze albo że termin zaczyna biec dopiero od momentu wykrycia problemu. Tymczasem przepisy są tutaj dość rygorystyczne i kluczowe znaczenie ma sam moment zlecenia płatności.

W praktyce przywrócenie terminu na złożenie ZAW-NR jest bardzo trudne i wymaga wykazania szczególnych okoliczności. Właśnie dlatego tak duże znaczenie ma szybka reakcja po wykryciu problematycznego przelewu. W wielu firmach księgowość regularnie monitoruje większe płatności właśnie po to, żeby w razie potrzeby zdążyć z odpowiednimi formalnościami. Dla młodych przedsiębiorców działających w e-commerce bywa to szczególnie istotne, ponieważ przy dużej liczbie przelewów łatwo przeoczyć pojedynczą nieprawidłowość. W praktyce często okazuje się, że największym zagrożeniem nie jest sama płatność na niewłaściwy rachunek, ale zbyt późne zauważenie problemu i utrata możliwości skutecznego zabezpieczenia się przed konsekwencjami przewidzianymi w przepisach.

Jak złożyć ZAW-NR krok po kroku

Samo złożenie formularza ZAW-NR nie jest szczególnie skomplikowane, choć dla osób, które robią to pierwszy raz, procedura może wydawać się stresująca. Najwygodniejszym rozwiązaniem jest obecnie złożenie zawiadomienia online przez system e-Urząd Skarbowy albo platformę ePUAP. Dla przedsiębiorców działających w e-commerce jest to zwykle najprostsza opcja, ponieważ pozwala załatwić formalności bez wizyty w urzędzie i szybciej zachować potwierdzenie wysłania dokumentu. W praktyce część przedsiębiorców nadal korzysta jednak z papierowej wersji formularza i składa dokument osobiście albo wysyła go pocztą do właściwego urzędu skarbowego. Obie formy są dopuszczalne, ale przy krótkich terminach elektroniczne złożenie zawiadomienia zwykle daje większe bezpieczeństwo organizacyjne i pozwala łatwiej udokumentować moment wysłania formularza.

Przed przygotowaniem ZAW-NR warto zgromadzić wszystkie potrzebne dane dotyczące transakcji. Kluczowe znaczenie mają informacje o kontrahencie, numer rachunku bankowego, data wykonania przelewu oraz dane identyfikujące samą płatność i fakturę. W praktyce przedsiębiorcy bardzo często muszą wracać do historii przelewów, dokumentów księgowych i potwierdzeń bankowych, dlatego im szybciej problem zostanie zauważony, tym łatwiej przygotować kompletną dokumentację. Warto również zachować potwierdzenie złożenia ZAW-NR, ponieważ może być ono istotne podczas późniejszych kontroli albo wyjaśnień prowadzonych przez księgowość. Dla wielu młodych firm internetowych sam proces składania zawiadomienia okazuje się mniej problematyczny niż chaos organizacyjny związany z późnym wykryciem błędnej płatności i koniecznością szybkiego kompletowania dokumentów.

Dobra wiadomość — zgłoszenie działa dla całego rachunku

Wielu przedsiębiorców obawia się, że jeśli regularnie współpracują z kontrahentem korzystającym z rachunku spoza wykazu, będą musieli składać osobne zawiadomienie dla każdej kolejnej płatności. W praktyce przepisy działają korzystniej dla podatników. Jeśli przedsiębiorca raz złoży ZAW-NR dotyczący konkretnego rachunku bankowego kontrahenta, co do zasady nie trzeba ponawiać zawiadomienia przy kolejnych przelewach na ten sam rachunek tego samego kontrahenta. To bardzo ważne ułatwienie organizacyjne, szczególnie dla firm e-commerce współpracujących stale z tymi samymi dostawcami albo partnerami biznesowymi. Dzięki temu przedsiębiorca nie musi każdorazowo wracać do całej procedury i analizować kolejnych terminów przy regularnych płatnościach.

W praktyce oznacza to, że największe znaczenie ma pierwsze wykrycie problemu i szybkie podjęcie działań zabezpieczających. Po prawidłowym zgłoszeniu rachunku przedsiębiorca może realizować kolejne przelewy na ten sam numer bez konieczności składania następnych zawiadomień dotyczących tego samego kontrahenta i rachunku. Oczywiście nadal warto zachować ostrożność i monitorować sytuację biznesową partnera, ale z perspektywy organizacyjnej znacząco upraszcza to codzienne rozliczenia. Dla młodych firm internetowych, które wykonują wiele cyklicznych płatności każdego miesiąca, ma to bardzo praktyczne znaczenie i ogranicza liczbę dodatkowych formalności związanych z białą listą VAT.

Split payment jako alternatywa bezpieczeństwa

Mechanizm podzielonej płatności, czyli split payment, przez wielu przedsiębiorców nadal kojarzony jest głównie z obowiązkowym rozwiązaniem stosowanym przy wybranych branżach i fakturach oznaczonych odpowiednią adnotacją. W praktyce split payment coraz częściej traktowany jest również jako dodatkowe zabezpieczenie przy płatnościach budzących wątpliwości podatkowe, w tym właśnie przy rachunkach spoza białej listy VAT. Dla wielu właścicieli małych firm e-commerce mechanizm ten początkowo wydaje się skomplikowany, ale jego działanie jest stosunkowo proste. Podczas wykonywania przelewu kwota netto trafia na zwykły rachunek sprzedawcy, natomiast kwota VAT przekazywana jest na rachunek VAT automatycznie powiązany z rachunkiem rozliczeniowym kontrahenta. Dzięki temu administracja skarbowa ma większą kontrolę nad przepływem podatku i ogranicza ryzyko nadużyć związanych z rozliczeniami VAT.

W praktyce split payment ma bardzo istotne znaczenie z perspektywy odpowiedzialności solidarnej. Jeśli przedsiębiorca zastosuje mechanizm podzielonej płatności, odpowiedzialność solidarna dotycząca VAT związanego z konkretną transakcją co do zasady nie występuje. To właśnie dlatego wiele firm traktuje split payment jako dodatkową formę zabezpieczenia przy bardziej ryzykownych płatnościach albo współpracy z nowymi kontrahentami. W branży e-commerce, gdzie firmy regularnie rozpoczynają współpracę z nowymi dostawcami, importerami czy partnerami logistycznymi, mechanizm podzielonej płatności często daje większy komfort działom księgowym i finansowym. W praktyce część przedsiębiorców korzysta ze split payment nawet wtedy, gdy przepisy nie nakładają takiego obowiązku, właśnie po to, żeby ograniczyć potencjalne ryzyko podatkowe związane z transakcją.

Warto jednak pamiętać, że split payment nie rozwiązuje automatycznie wszystkich problemów związanych z białą listą VAT. Mechanizm podzielonej płatności ogranicza przede wszystkim ryzyko odpowiedzialności solidarnej dotyczącej VAT, ale nie zawsze eliminuje wszystkie skutki podatkowe związane z rachunkiem spoza wykazu. Dlatego w praktyce przedsiębiorcy często traktują split payment jako dodatkową warstwę bezpieczeństwa, a nie całkowite zastępstwo dla weryfikacji rachunków kontrahentów. Mimo tego dla wielu młodych firm internetowych jest to bardzo przydatne rozwiązanie, szczególnie przy większych transakcjach B2B albo współpracy z nowymi partnerami biznesowymi. W środowisku e-commerce coraz więcej księgowości rekomenduje stosowanie split payment nie tylko tam, gdzie jest obowiązkowy, ale również wszędzie tam, gdzie przedsiębiorca chce ograniczyć ryzyko problemów podatkowych i uniknąć późniejszego tłumaczenia przelewów podczas kontroli czy audytów.

CZĘŚĆ III — Kiedy brak rachunku na białej liście NIE jest problemem?

Temat białej listy VAT bardzo często budzi wśród przedsiębiorców niepotrzebny stres, szczególnie gdy po raz pierwszy zauważają, że numer rachunku kontrahenta nie pojawia się w wykazie. W praktyce jednak nie każda taka sytuacja oznacza ryzyko sankcji podatkowych albo konieczność natychmiastowego składania ZAW-NR. Przepisy przewidują kilka istotnych wyjątków, w których brak rachunku na białej liście co do zasady nie powoduje sankcji przewidzianych dla płatności powyżej 15 000 zł. Dla właścicieli małych firm e-commerce jest to szczególnie ważne, ponieważ branża bardzo często korzysta z nowoczesnych systemów płatności, operatorów finansowych, rachunków technicznych i współpracy z podmiotami zagranicznymi. W praktyce wiele sytuacji, które na pierwszy rzut oka wyglądają podejrzanie, okazuje się całkowicie normalnych i zgodnych z przepisami.

Największym błędem popełnianym przez przedsiębiorców jest dziś założenie, że każdy brak numeru rachunku automatycznie oznacza problem podatkowy albo próbę oszustwa. Tymczasem system białej listy VAT ma określony zakres działania i nie obejmuje wszystkich rodzajów transakcji czy rachunków bankowych funkcjonujących w obrocie gospodarczym. W praktyce bardzo ważne jest rozróżnienie sytuacji rzeczywiście ryzykownych od tych, które wynikają po prostu ze specyfiki danego typu rozliczeń. Dla przedsiębiorcy oznacza to przede wszystkim konieczność spokojnej analizy konkretnego przypadku zamiast automatycznego zakładania najgorszego scenariusza przy każdym braku numeru rachunku w wykazie.

Transakcje poniżej 15 000 zł

Jednym z najważniejszych wyjątków są transakcje o wartości nieprzekraczającej 15 000 zł brutto. W praktyce właśnie od tego limitu zaczynają działać sankcje związane z płatnością na rachunek spoza wykazu podatników VAT. Oznacza to, że jeśli przedsiębiorca wykonuje przelew w ramach transakcji B2B poniżej tego progu, brak rachunku na białej liście co do zasady nie powoduje sankcji przewidzianych dla większych płatności dotyczących kosztów podatkowych ani odpowiedzialności solidarnej VAT. Dla wielu małych firm internetowych ma to ogromne znaczenie, ponieważ duża część codziennych płatności za usługi, reklamy, oprogramowanie czy drobne dostawy mieści się właśnie poniżej ustawowego limitu. W praktyce oznacza to, że przedsiębiorca nie musi analizować każdej drobnej płatności z taką samą ostrożnością jak większych przelewów dotyczących zatowarowania czy dużych kampanii marketingowych.

Warto jednak pamiętać, że przepisy odnoszą się do wartości całej transakcji, niezależnie od liczby faktur czy przelewów. To bardzo ważne szczególnie w e-commerce, gdzie współprace biznesowe często rozliczane są etapami, zaliczkami albo w kilku ratach. Część przedsiębiorców błędnie zakłada, że podzielenie płatności na kilka mniejszych przelewów automatycznie eliminuje obowiązki wynikające z przepisów o białej liście VAT. W praktyce urząd bierze pod uwagę wartość całej transakcji gospodarczej, dlatego sztuczny podział płatności nie zmienia zasad dotyczących obowiązkowej weryfikacji rachunku. Mimo tego przy rzeczywiście mniejszych transakcjach przedsiębiorca może być znacznie spokojniejszy, ponieważ brak rachunku w wykazie nie uruchamia automatycznie sankcji przewidzianych dla większych płatności B2B.

Kontrahenci zwolnieni z VAT

Bardzo częstą sytuacją w praktyce biznesowej jest współpraca z przedsiębiorcami zwolnionymi z VAT. Dotyczy to między innymi części małych usługodawców, freelancerów, specjalistów działających w modelu B2B albo niewielkich firm korzystających ze zwolnienia podmiotowego z VAT. Wielu przedsiębiorców wykonujących płatności po raz pierwszy wpada wtedy w panikę, ponieważ nie mogą znaleźć kontrahenta ani jego rachunku na białej liście podatników VAT. Tymczasem w praktyce jest to całkowicie normalne. Sankcje związane z białą listą dotyczą przede wszystkim płatności kierowanych do czynnych podatników VAT, dlatego brak rachunku przedsiębiorcy zwolnionego z VAT bardzo często nie oznacza żadnego problemu z perspektywy przepisów dotyczących wykazu.

Warto jednak pamiętać, że podatnik zwolniony z VAT może nadal posiadać rachunek widoczny w wykazie, jeśli został on odpowiednio zgłoszony do działalności gospodarczej. Sam brak numeru rachunku na białej liście nie powinien więc być jedynym kryterium oceny kontrahenta. Dla właścicieli sklepów internetowych i firm e-commerce ma to bardzo duże znaczenie, ponieważ branża regularnie współpracuje z osobami prowadzącymi niewielkie działalności gospodarcze. Dotyczy to między innymi grafików, copywriterów, programistów, montażystów wideo czy freelancerów marketingowych. W praktyce brak rachunku takiego kontrahenta w wykazie nie oznacza automatycznie ryzyka podatkowego ani konieczności składania ZAW-NR, ale warto wcześniej upewnić się, że przedsiębiorca rzeczywiście korzysta ze zwolnienia z VAT i poprawnie dokumentuje swoją działalność.

Rachunki wirtualne

Jednym z najbardziej mylących tematów dla przedsiębiorców działających w e-commerce są rachunki wirtualne oraz techniczne numery kont używane przez operatorów płatności, marketplace’y i systemy finansowe. W praktyce bardzo wiele firm internetowych korzysta dziś z rozwiązań, w których każdy klient albo kontrahent otrzymuje indywidualny numer rachunku przypisany do konkretnej płatności lub zamówienia. Taki numer często nie jest jednak odrębnym rachunkiem bankowym w rozumieniu przepisów, lecz jedynie technicznym identyfikatorem powiązanym z głównym rachunkiem rozliczeniowym przedsiębiorcy albo operatora płatności. To właśnie dlatego przedsiębiorcy bardzo często nie znajdują takiego numeru bezpośrednio na białej liście VAT i błędnie zakładają, że mają do czynienia z nieprawidłowością podatkową.

W praktyce rachunki wirtualne działają jako dodatkowa warstwa organizacyjna dla systemów płatności i księgowania przelewów. Sam numer widoczny dla klienta albo kontrahenta może nie pojawiać się w wykazie podatników VAT, mimo że główny rachunek rozliczeniowy powiązany z tym systemem został poprawnie zgłoszony do urzędu skarbowego. Szczególnie często występuje to przy płatnościach obsługiwanych przez operatorów płatności internetowych, platformy marketplace czy duże systemy abonamentowe. Dla przedsiębiorcy najważniejsze jest wtedy ustalenie, czy rachunek techniczny rzeczywiście jest powiązany z prawidłowo zgłoszonym kontem głównym. W praktyce warto posiadać dokumentację albo potwierdzenie operatora wskazujące takie powiązanie rachunku technicznego z rachunkiem głównym. Dzięki temu podczas ewentualnej kontroli albo analizy księgowej przedsiębiorca może łatwiej wykazać, że płatność została wykonana w ramach prawidłowego systemu rozliczeń.

Zagraniczne rachunki bankowe

Kolejną sytuacją, która bardzo często budzi niepotrzebne wątpliwości, są płatności wykonywane na zagraniczne rachunki bankowe. W branży e-commerce jest to szczególnie częste, ponieważ sklepy internetowe regularnie współpracują z zagranicznymi dostawcami, producentami, platformami reklamowymi czy systemami SaaS rozliczanymi w innych krajach. Wielu przedsiębiorców po raz pierwszy spotykających się z takim przelewem próbuje znaleźć zagraniczny numer rachunku na polskiej białej liście VAT i automatycznie uznaje brak wpisu za problem. Tymczasem polska biała lista nie obejmuje standardowo rachunków prowadzonych przez zagraniczne banki poza krajowym systemem rozliczeniowym.

W praktyce oznacza to, że sam brak zagranicznego rachunku w wykazie nie powoduje automatycznie sankcji przewidzianych dla płatności na konto spoza białej listy. Szczególnie w e-commerce współpraca z podmiotami zagranicznymi jest dziś całkowicie normalna i dotyczy między innymi reklam internetowych, usług hostingowych, narzędzi marketing automation czy zakupów towaru od zagranicznych producentów. Dla przedsiębiorcy kluczowe znaczenie ma wtedy przede wszystkim poprawne udokumentowanie transakcji oraz weryfikacja samego kontrahenta, a nie obecność rachunku w polskim wykazie VAT. W praktyce właśnie dlatego firmy działające międzynarodowo często mają nieco inne procedury bezpieczeństwa dla płatności krajowych i zagranicznych.

Warto też pamiętać, że część wyjątków dotyczy płatności realizowanych za pośrednictwem operatorów płatności elektronicznych, kart płatniczych czy systemów takich jak PayPal, Stripe albo PayU. W takich sytuacjach przedsiębiorca nie zawsze wykonuje klasyczny przelew bezpośrednio na rachunek kontrahenta, dlatego sposób działania przepisów o białej liście może wyglądać inaczej niż przy standardowym przelewie bankowym. W praktyce właśnie dlatego firmy e-commerce bardzo często korzystają z dodatkowych procedur księgowych i dokumentacyjnych dostosowanych do nowoczesnych metod płatności online.

Najczęstsze błędy przedsiębiorców związane z białą listą VAT

Największym problemem związanym z białą listą VAT bardzo często nie są same przepisy, ale błędne założenia przedsiębiorców dotyczące tego, jak system działa w praktyce. Wielu właścicieli małych firm internetowych traktuje kwestie rachunków bankowych jako czystą formalność i zaczyna interesować się tematem dopiero wtedy, gdy pojawiają się pytania od księgowości albo kontrahenci wstrzymują płatności. W praktyce większość problemów wynika z kilku powtarzających się błędów organizacyjnych, które regularnie pojawiają się szczególnie w dynamicznie rozwijających się firmach e-commerce. Dla przedsiębiorców działających szybko i obsługujących dużą liczbę przelewów codzienna weryfikacja rachunków często wydaje się zbędnym obowiązkiem administracyjnym. Dopiero później okazuje się, że brak odpowiednich procedur potrafi generować realne problemy podatkowe i organizacyjne.

Jednym z najczęstszych błędów jest założenie, że każdy rachunek używany w działalności automatycznie pojawi się na białej liście VAT. W praktyce przedsiębiorcy bardzo często korzystają z kont osobistych albo nowych rachunków, które nie zostały jeszcze poprawnie zgłoszone do urzędu skarbowego. Równie częsty problem to całkowity brak weryfikacji rachunku przed wykonaniem przelewu. W branży e-commerce, gdzie płatności realizowane są szybko i często automatycznie, przedsiębiorcy potrafią wykonywać dziesiątki przelewów miesięcznie bez wcześniejszego sprawdzenia numerów kont. Później okazuje się, że problem zostaje zauważony dopiero po czasie — podczas zamknięcia miesiąca, kontroli księgowej albo analizy dokumentów przez biuro rachunkowe. W takich sytuacjach przedsiębiorca często traci możliwość spokojnej reakcji i musi działać pod presją czasu, próbując ustalić status rachunku z dnia przelewu albo analizować terminy związane z ZAW-NR.

Bardzo częstym błędem jest również przekroczenie terminu na złożenie ZAW-NR albo całkowite ignorowanie mechanizmów zabezpieczających przewidzianych w przepisach. Wielu przedsiębiorców zakłada, że problem „jakoś się wyjaśni” albo że pojedynczy przelew nie ma większego znaczenia. Tymczasem w praktyce największe problemy pojawiają się właśnie wtedy, gdy firma nie reaguje odpowiednio szybko po wykryciu nieprawidłowości. Podobnie wygląda kwestia split payment. Część przedsiębiorców nadal traktuje mechanizm podzielonej płatności wyłącznie jako obowiązek dotyczący wybranych branż i całkowicie pomija jego funkcję zabezpieczającą przy bardziej ryzykownych transakcjach. W praktyce coraz więcej księgowości rekomenduje stosowanie split payment również dobrowolnie, szczególnie przy nowych kontrahentach albo większych płatnościach B2B. Dla młodych firm internetowych najważniejsze jest dziś przede wszystkim zbudowanie prostych i regularnych procedur dotyczących weryfikacji rachunków. W praktyce nawet podstawowa kontrola przed wykonaniem przelewu pozwala uniknąć większości problemów związanych z białą listą VAT.

Podsumowanie — co zrobić w zależności od sytuacji?

Temat białej listy VAT potrafi początkowo wyglądać bardzo skomplikowanie, szczególnie dla młodych przedsiębiorców prowadzących firmy e-commerce, gdzie każdego miesiąca wykonywanych jest wiele przelewów do różnych kontrahentów. W praktyce jednak większość problemów związanych z rachunkami bankowymi sprowadza się do kilku powtarzających się sytuacji i da się je rozwiązać stosunkowo szybko, jeśli przedsiębiorca wie, na co zwrócić uwagę. Najważniejsze jest przede wszystkim zachowanie spokoju i sprawdzenie, z czego dokładnie wynika problem. Sam brak rachunku na białej liście nie zawsze oznacza automatyczne konsekwencje podatkowe ani konieczność natychmiastowego składania zawiadomień do urzędu skarbowego. Bardzo często problem ma charakter techniczny, formalny albo wynika ze specyfiki konkretnego rodzaju płatności.

Jeśli Twojego rachunku nie ma w wykazie podatników VAT, w pierwszej kolejności warto sprawdzić, czy korzystasz z odpowiedniego typu konta i czy rachunek został poprawnie zgłoszony do urzędu. W praktyce najczęściej problem wynika z używania prywatnego konta osobistego albo braku aktualizacji danych po zmianie banku. Jeśli korzystasz ze standardowego rachunku oszczędnościowo-rozliczeniowego (ROR), rozwiązaniem zwykle okazuje się założenie rachunku rozliczeniowego przeznaczonego do działalności gospodarczej i zgłoszenie go przez CEIDG albo odpowiedni formularz NIP. Po aktualizacji danych trzeba jeszcze odczekać na synchronizację systemu i ponownie sprawdzić konto w wykazie.

Jeżeli problem dotyczy przelewu wykonanego na rachunek spoza białej listy, najważniejsze jest sprawdzenie historycznego statusu rachunku dokładnie na dzień zlecenia płatności. Bardzo często okazuje się, że konto było wtedy poprawnie widoczne w wykazie i składanie ZAW-NR nie jest w ogóle potrzebne. Jeśli jednak rachunek rzeczywiście nie znajdował się na białej liście, przedsiębiorca powinien możliwie szybko przeanalizować możliwość złożenia zawiadomienia ZAW-NR w ustawowym terminie. W praktyce warto również zachować potwierdzenia weryfikacji rachunku i dokumentację dotyczącą przelewu, ponieważ może to mieć znaczenie podczas późniejszych kontroli albo audytów księgowych.

Warto też pamiętać, że nie każda sytuacja związana z brakiem rachunku w wykazie powoduje sankcje podatkowe. Jeśli transakcja nie przekracza 15 000 zł brutto, przepisy dotyczące białej listy co do zasady nie powodują sankcji przewidzianych dla płatności przekraczających ten limit. Podobnie wygląda sytuacja przy współpracy z kontrahentami zwolnionymi z VAT, którzy często po prostu nie pojawiają się w wykazie w taki sam sposób jak czynni podatnicy VAT. Dodatkowo w e-commerce bardzo często występują rachunki wirtualne, techniczne numery kont operatorów płatności czy zagraniczne rachunki bankowe, które również wymagają nieco innego podejścia niż klasyczne przelewy krajowe. W praktyce najważniejsze jest dziś nie tyle paniczne sprawdzanie każdego numeru rachunku, ile zbudowanie prostych procedur bezpieczeństwa i regularnej weryfikacji najważniejszych płatności biznesowych.

FAQ — najczęściej zadawane pytania

Ile trwa dodanie rachunku do białej listy?

Wykaz podatników VAT aktualizowany jest raz dziennie w dni robocze na podstawie danych przekazywanych do administracji skarbowej. W praktyce po poprawnym zgłoszeniu rachunku przedsiębiorcy często widzą konto w wykazie po kilku dniach roboczych, choć czas może się różnić w zależności od sposobu aktualizacji danych i momentu ich przetwarzania przez urząd. Jeśli rachunek nadal nie jest widoczny po kilku dniach, warto sprawdzić, czy formularz aktualizacyjny został poprawnie złożony i przetworzony przez urząd.

Czy konto prywatne może być na białej liście?

Co do zasady wykaz obejmuje rachunki rozliczeniowe związane z działalnością gospodarczą oraz imienne rachunki w SKOK powiązane z firmą. Standardowe rachunki oszczędnościowo-rozliczeniowe (ROR) zazwyczaj nie są ujawniane na białej liście VAT. W praktyce oznacza to, że przedsiębiorca korzystający wyłącznie z konta prywatnego może mieć problem z przyjmowaniem większych płatności B2B od kontrahentów, którzy weryfikują rachunki przed wykonaniem przelewu.

Czy ZAW-NR składa się tylko raz?

Jeśli przedsiębiorca złoży ZAW-NR dotyczący konkretnego rachunku bankowego kontrahenta, co do zasady nie trzeba ponawiać zawiadomienia dla kolejnych płatności na ten sam rachunek tego samego kontrahenta. W praktyce oznacza to duże uproszczenie dla firm regularnie współpracujących z tym samym partnerem biznesowym.

Co jeśli minął już termin na złożenie ZAW-NR?

W praktyce przywrócenie terminu na złożenie ZAW-NR jest bardzo trudne i wymaga wykazania szczególnych okoliczności. Dlatego tak ważne jest szybkie wykrywanie problematycznych przelewów i regularna kontrola większych płatności B2B. Jeśli przedsiębiorca zauważy problem zbyt późno, warto skonsultować sytuację z księgowością albo doradcą podatkowym i przeanalizować, czy możliwe są inne formy zabezpieczenia albo obrony stanowiska firmy.

Czy split payment zawsze chroni przed sankcjami?

Mechanizm podzielonej płatności ogranicza przede wszystkim ryzyko odpowiedzialności solidarnej VAT związanej z konkretną transakcją, ale nie oznacza automatycznie pełnej ochrony przed wszystkimi skutkami związanymi z białą listą VAT. W praktyce split payment traktowany jest raczej jako dodatkowe zabezpieczenie niż całkowite zastępstwo dla weryfikacji rachunków kontrahentów.

Jak sprawdzić rachunek historycznie?

Historyczny status rachunku można sprawdzić bezpośrednio w wyszukiwarce białej listy VAT na stronie podatki.gov.pl. W praktyce przedsiębiorca wpisuje numer rachunku albo dane kontrahenta i wybiera konkretną datę weryfikacji. Po wykonaniu wyszukania system generuje również identyfikator potwierdzający sprawdzenie rachunku. Warto zachować taki numer albo potwierdzenie weryfikacji, ponieważ może być ono przydatne podczas kontroli albo późniejszej analizy dokumentów przez księgowość.

Czy trzeba sprawdzać każdego kontrahenta?

W praktyce największe znaczenie mają transakcje B2B przekraczające 15 000 zł brutto realizowane na rzecz czynnych podatników VAT. To właśnie w takich sytuacjach przedsiębiorcy najczęściej dokonują weryfikacji rachunku przed wykonaniem przelewu. Wiele firm wdraża dziś jednak szersze procedury bezpieczeństwa i regularnie sprawdza również nowych kontrahentów albo większe płatności niezależnie od kwoty. W branży e-commerce coraz częściej traktuje się to po prostu jako standardowy element bezpiecznego prowadzenia biznesu.

Czy trzeba sprawdzać rachunki przy płatnościach przez PayU, Stripe albo PayPal?

W praktyce płatności realizowane przez operatorów płatności elektronicznych często działają inaczej niż klasyczne przelewy wykonywane bezpośrednio na rachunek kontrahenta. W takich sytuacjach znaczenie ma między innymi model rozliczeń stosowany przez operatora oraz sposób przepływu środków pomiędzy stronami transakcji. Dlatego firmy e-commerce bardzo często stosują odrębne procedury bezpieczeństwa dla płatności realizowanych przez systemy takie jak PayU, Stripe, PayPal czy Przelewy24.