Jak ograniczyć liczbę korekt VAT w e-commerce? Procesy, które działają

Spis treści

W e-commerce rzadko mamy do czynienia z prostym modelem sprzedaży. Jeden sklep może jednocześnie obsługiwać klientów detalicznych w Polsce, prowadzić sprzedaż do konsumentów w innych krajach Unii Europejskiej, współpracować z kontrahentami B2B, realizować zwroty, wysyłać towar z kilku magazynów, korzystać z marketplace’ów i różnych systemów fakturowych. Na poziomie operacyjnym oznacza to ogromną liczbę danych, decyzji i zależności podatkowych. W takim środowisku sporadyczna korekta nie świadczy jeszcze o tym, że coś działa źle. Przeciwnie — czasem pokazuje, że firma reaguje prawidłowo, bo wychwytuje błąd i naprawia go zgodnie z procedurą.

To ważne rozróżnienie, bo wielu przedsiębiorców próbuje „wyeliminować korekty”, zamiast ograniczać przyczyny, które generują ich nadmiar. A to dwie różne rzeczy. Korekty nie są problemem. Problemem jest sytuacja, w której pojawiają się regularnie z tych samych powodów. Gdy błędy mają charakter systemowy, a nie incydentalny. Gdy co miesiąc trzeba poprawiać stawki VAT, wracać do deklaracji, korygować JPK, prostować błędnie rozliczone zwroty albo wyjaśniać rozbieżności między sklepem a księgowością. Wtedy korekta przestaje być narzędziem porządkowania rozliczeń, a zaczyna być objawem źle zbudowanego procesu.

I właśnie tutaj pojawia się temat, który dla młodych firm e-commerce bywa kluczowy. Na początku działalności wiele procesów działa „na ogarnięcie”. Ustawienia podatkowe w sklepie robi się raz i rzadko do nich wraca. Faktury generują się automatycznie, więc zakłada się, że wszystko jest poprawnie. Zwroty obsługuje się operacyjnie, ale bez większego powiązania z rozliczeniami VAT. Księgowość dostaje dane, rozlicza je, a właściciel zakłada, że temat jest pod kontrolą. Do czasu. Zwykle momentem przełomowym jest wzrost skali. Więcej zamówień, wejście na zagraniczne rynki, marketplace, fulfillment, OSS, nowe obowiązki raportowe — i wtedy wychodzi, że procesy, które działały przy małej skali, nie są już wystarczające.

To dlatego korekty VAT pojawiają się nawet w dobrze prowadzonych e-commerce. Nie dlatego, że ktoś nie pilnuje podatków, ale dlatego, że handel internetowy jest dynamiczny, a przepisy i operacje nie zawsze nadążają za wzrostem biznesu. Zmieniają się stawki, interpretacje, obowiązki raportowe, zasady OSS, dochodzą KSeF, nowe struktury plików, aktualizacje systemów. Nawet dobrze poukładane firmy regularnie muszą coś aktualizować, testować albo poprawiać. Różnica polega na tym, że w dobrze zaprojektowanym modelu korekty są rzadkie, kontrolowane i wynikają z wyjątków. W źle poukładanym — są codziennością.

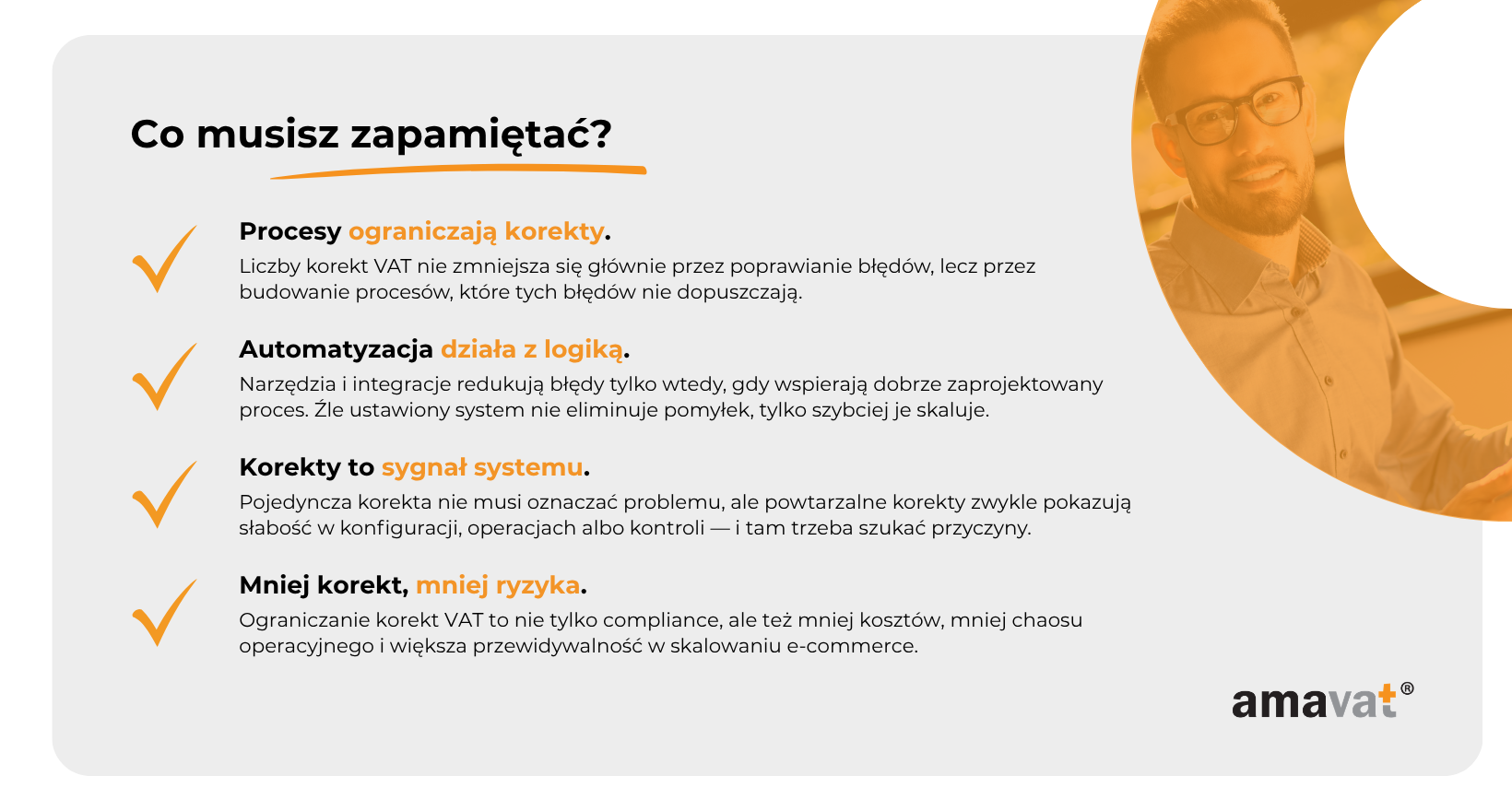

W praktyce warto patrzeć na korekty VAT jak na wskaźnik jakości procesów. Pojedyncze zdarzają się wszystkim. Problem zaczyna się wtedy, gdy firma nie potrafi odpowiedzieć, skąd się biorą. Jeśli większość korekt wynika z tych samych błędów, powtarzających się pomyłek w stawkach, nieprawidłowo obsługiwanych zwrotów albo niespójności między systemami, to nie jest problem podatkowy. To problem operacyjny. A to dobra wiadomość, bo problemy operacyjne da się projektować i usprawniać.

Wielu przedsiębiorców próbuje rozwiązywać ten temat intuicyjnie, stawiając na większą ostrożność. Więcej ręcznych kontroli. Więcej sprawdzania faktur. Więcej uwagi przy deklaracjach. Paradoksalnie to często nie działa, szczególnie w e-commerce. Przy rosnącej liczbie transakcji dokładanie manualnej kontroli bardzo szybko staje się wąskim gardłem. Zwiększa koszty, spowalnia operacje, a i tak nie eliminuje błędów systemowych. Jeśli źródłem problemu jest zła logika VAT w systemie albo brak procedury dla zwrotów, większa ostrożność niewiele zmienia.

Dlatego główna teza tego artykułu jest prosta, choć dla wielu firm dość nieintuicyjna. Liczby korekt VAT nie ogranicza się większą ostrożnością. Ogranicza się ją dobrze zaprojektowanymi procesami.

To ogromna różnica. Ostrożność działa reaktywnie — łapie błędy po drodze. Proces działa prewencyjnie — nie dopuszcza, żeby większość błędów w ogóle powstała. W e-commerce to podejście robi fundamentalną różnicę, bo skala sprzedaży premiuje system, a nie improwizację. Nie wygrywa firma, która najdokładniej poprawia błędy, tylko ta, która zbudowała model, w którym błędów jest po prostu mniej.

W praktyce oznacza to spojrzenie na VAT nie jak na obowiązek księgowy, ale element operacji sklepu. Tak samo jak projektuje się proces realizacji zamówień, automatyzację wysyłek czy obsługę zwrotów, tak samo powinno projektować się procesy podatkowe. Ustawienia stawek, logikę B2B i B2C, integracje fakturowe, kontrolę ewidencji, monitoring zmian w przepisach, sposób obsługi korekt. To nie dodatki do biznesu, tylko jego infrastruktura.

I właśnie to podejście coraz mocniej odróżnia sklepy, które rosną bez chaosu, od tych, które przy większej skali zaczynają tonąć w poprawkach. Bo w pewnym momencie liczba korekt VAT przestaje być wyłącznie problemem księgowym. Zaczyna kosztować czas, pieniądze i uwagę właściciela. Pojawiają się dodatkowe godziny pracy, ryzyko błędnych deklaracji, napięcia z księgowością, problemy przy ekspansji zagranicznej. A często także utrata kontroli nad marżą, bo błędny VAT potrafi wpływać na rentowność sprzedaży bardziej, niż wielu właścicieli sklepów zakłada.

Dobrze zbudowane procesy działają inaczej. Nie opierają się na gaszeniu pożarów, tylko na przewidywaniu miejsc, w których błędy zwykle powstają. Zakładają, że korekty czasem się pojawią, ale ich skala ma być minimalna. Nie buduje się więc modelu „bez korekt”, tylko model „bez seryjnych korekt”. To bardziej realistyczne i dużo skuteczniejsze.

Co ważne, nie dotyczy to wyłącznie dużych e-commerce. Wręcz przeciwnie — małe i rozwijające się sklepy mają często największą przestrzeń, żeby ograniczyć korekty relatywnie prostymi zmianami procesowymi. Czasem wystarczy poprawić konfigurację VAT w sklepie, zintegrować fakturowanie z systemem sprzedaży, uporządkować zwroty i wprowadzić cykliczny przegląd ustawień. Nie są to rewolucje technologiczne. To raczej uporządkowanie fundamentów, które przy wzroście firmy zaczynają decydować o stabilności.

I to właśnie będzie osią tego artykułu. Nie skupimy się na korektach jako skutku, ale na procesach, które ograniczają ich przyczyny. Bo to tam dzieje się realna różnica. Nie w „pilnowaniu VAT bardziej”, tylko w budowie mechanizmów, które sprawiają, że poprawiać trzeba coraz mniej.

Bo ostatecznie dobrze działający e-commerce to nie taki, w którym nie zdarzają się korekty. Tylko taki, w którym korekty nie są codziennym elementem operacyjnego chaosu.

Skąd biorą się korekty VAT w e-commerce? 7 najczęstszych przyczyn

Jednym z częstszych błędów w myśleniu o korektach VAT jest traktowanie ich jako odrębnych incydentów, które pojawiają się przypadkowo i wymagają jedynie poprawienia deklaracji czy dokumentu. W praktyce w e-commerce zwykle działa to inaczej. Korekty są najczęściej skutkiem określonych schematów błędów, które powstają wcześniej — w konfiguracji systemów, klasyfikacji transakcji, dokumentacji lub codziennych procesach operacyjnych. I właśnie dlatego liczba korekt VAT bardzo rzadko rośnie bez przyczyny. Zwykle jest efektem tego, że biznes rozwija się szybciej niż procesy podatkowe, które mają ten wzrost obsługiwać. To szczególnie częsty scenariusz w młodych firmach e-commerce, gdzie operacje rosną dynamicznie, a obszar VAT przez długi czas funkcjonuje na ustawieniach wdrożonych „na start”, bez późniejszego przeprojektowania pod większą skalę.

Warto przy tym podkreślić, że nie każda korekta oznacza problem. Część z nich wynika z normalnych zdarzeń gospodarczych, które są naturalną częścią sprzedaży internetowej. Zwroty, rabaty posprzedażowe, anulowane zamówienia, korekty cen czy noty kredytowe mogą powodować korekty podatku i nie świadczą same w sobie o błędzie. Problem zaczyna się wtedy, gdy korekty nie wynikają z normalnej dynamiki biznesu, ale z powtarzalnych pomyłek procesowych. To właśnie one generują realne koszty i to one najczęściej mają kilka bardzo konkretnych źródeł.

Błędnie ustawione stawki VAT dla produktów i rynków

Jednym z największych generatorów korekt są nieprawidłowo ustawione stawki VAT, choć w praktyce ten problem jest zwykle szerszy niż samo przypisanie złej stawki do produktu. Dużo częściej chodzi o to, że logika podatkowa w sklepie została zaprojektowana zbyt prosto jak na realny model sprzedaży. To bardzo typowy scenariusz w e-commerce. Na początku działalności wszystko wydaje się względnie proste — ograniczony asortyment, jeden rynek, niewiele wyjątków. Wtedy uproszczona konfiguracja często wystarcza. Problem pojawia się dopiero wtedy, gdy biznes rośnie. Dochodzą nowe kategorie produktów, nowe kraje sprzedaży, marketplace’y, fulfillment, różne modele logistyczne, a ustawienia podatkowe pozostają praktycznie takie same jak na początku.

W tym momencie zaczynają pojawiać się błędy, które na poziomie pojedynczego zamówienia wyglądają niegroźnie, ale przy dużej skali zaczynają generować korekty seryjne. Produkty objęte innymi stawkami trafiają do tych samych reguł, system stosuje jedną logikę dla różnych jurysdykcji, nie rozróżnia scenariuszy, które podatkowo powinny być rozliczane inaczej. I to właśnie czyni ten typ błędów kosztownym. Nie chodzi o jednorazową pomyłkę, tylko o fakt, że nieprawidłowa konfiguracja skaluje błąd razem ze wzrostem sprzedaży. W praktyce wiele firm odkrywa ten problem dopiero wtedy, gdy liczba korekt zaczyna rosnąć szybciej niż przychody.

Problemy z WSTO, OSS, IOSS i rozliczeniami zagranicznymi

Dla wielu sklepów wejście w sprzedaż międzynarodową jest momentem, w którym obszar VAT zaczyna robić się naprawdę wymagający. Do czasu sprzedaży krajowej wiele procesów funkcjonuje stosunkowo prosto, ale przy cross-border pojawia się nowy poziom złożoności. Jednym z najczęstszych źródeł korekt są tutaj błędne założenia dotyczące rozliczania WSTO i procedury OSS. W praktyce po przekroczeniu progu 10 000 euro, czyli 42 000 zł, dla sprzedaży B2C cross-border w UE podatnik co do zasady powinien rozliczać VAT w kraju konsumpcji. OSS nie jest obowiązkiem samym w sobie, tylko uproszczeniem, które pozwala realizować ten obowiązek bez rejestrowania się w wielu państwach, o ile nie występują dodatkowe przesłanki do lokalnej rejestracji. I właśnie to „o ile” bardzo często bywa ignorowane.

Wielu przedsiębiorców traktuje OSS jak rozwiązanie obejmujące wszystkie scenariusze sprzedaży zagranicznej, a tak nie jest. Szczególnie ważnym i regularnie pomijanym źródłem problemów jest magazynowanie za granicą. Jeśli firma korzysta z zagranicznego magazynu, na przykład w modelach fulfillmentowych, bardzo często pojawia się obowiązek lokalnej rejestracji VAT, którego OSS nie zastępuje. To jeden z klasycznych powodów późniejszych korekt, szczególnie przy szybkiej ekspansji.

Podobnie bywa z IOSS, które jest często wrzucane do jednego worka ze sprzedażą zagraniczną, choć dotyczy konkretnego obszaru — sprzedaży na odległość towarów importowanych z państw trzecich w przesyłkach do 150 euro. Błędne stosowanie tej procedury albo mylenie jej z innymi modelami rozliczeń również może prowadzić do korekt. W praktyce problemy w tym obszarze bardzo rzadko wynikają z samych przepisów. Znacznie częściej z błędnego założenia, że jedna procedura rozwiązuje cały temat VAT cross-border, podczas gdy e-commerce bardzo rzadko działa w tak prostym modelu.

Błędne rozróżnianie transakcji B2B i B2C

To obszar, który bywa bagatelizowany, bo na pierwszy rzut oka wydaje się prosty. Klient jest firmą albo konsumentem, więc temat wygląda intuicyjnie. Problem polega na tym, że z perspektywy VAT to rozróżnienie wpływa nie tylko na dokumentowanie transakcji, ale na sam sposób jej opodatkowania. W wielu sklepach logika rozpoznawania B2B i B2C nadal działa w sposób uproszczony, a to bardzo często generuje błędy.

Szczególnie istotna jest tutaj walidacja numerów VAT UE, choć w praktyce wiele firm nadal nie traktuje jej procesowo. Tymczasem weryfikacja w VIES może decydować o sposobie opodatkowania transakcji. Brak aktywnego numeru VAT UE albo błędne przyjęcie statusu kontrahenta może zmienić sposób traktowania sprzedaży i prowadzić do późniejszych korekt. To pokazuje, że problem rzadko zaczyna się na etapie faktury. Najczęściej zaczyna się dużo wcześniej — przy klasyfikacji klienta.

W modelach, w których e-commerce obsługuje zarówno klientów detalicznych, jak i firmy, ryzyko nie dotyczy wyjątkowych przypadków, tylko codziennych operacji. A jeśli codzienny proces klasyfikacji działa źle, korekty są praktycznie nieuniknione.

Braki w dokumentacji i ewidencji VAT

Bardzo wiele problemów z korektami nie wynika z błędnie naliczonego podatku, tylko z tego, że firma nie ma wystarczających podstaw dokumentacyjnych dla zastosowanego rozliczenia. To jeden z najbardziej niedoszacowanych obszarów ryzyka. Wielu przedsiębiorców skupia się na stawkach VAT, a dużo rzadziej myśli o dokumentacji, która uzasadnia dane rozliczenie.

W e-commerce to szczególnie istotne, bo dane są rozproszone między wieloma narzędziami. Sklep, ERP, marketplace, system płatności, magazyn, księgowość — jeśli te warstwy nie są spójne, pojawiają się rozjazdy. A wtedy problemem nie musi być sama korekta, tylko ryzyko zakwestionowania sposobu rozliczenia. To może dotyczyć prawa do stawki 0 proc., reverse charge, WDT, eksportu albo prawa do odliczenia VAT. W takich sytuacjach korekta bywa tylko konsekwencją dużo głębszego problemu.

To dlatego dobra ewidencja nie jest wyłącznie obowiązkiem compliance. W praktyce to mechanizm, który ogranicza konieczność późniejszych korekt.

Błędy w fakturach i rozliczeniach JPK, SAF-T oraz ewidencjach VAT

Choć automatyzacja ograniczyła liczbę klasycznych błędów technicznych, ten obszar nadal pozostaje jednym z najczęstszych źródeł korekt. Zwłaszcza wtedy, gdy firma zakłada, że automatycznie wystawiana faktura oznacza automatycznie poprawne rozliczenie. To bardzo częste założenie i równie często błędne.

Źle ustawiona automatyzacja potrafi powielać błędy równie skutecznie, jak dobrze zaprojektowany proces powiela poprawność. Jeśli logika fakturowania, ewidencji VAT i raportowania transakcyjnego nie jest spójna, pojawiają się rozbieżności. W Polsce będzie to często widoczne na poziomie JPK, ale szerzej mówimy również o SAF-T i lokalnych odpowiednikach raportowania transakcyjnego w innych jurysdykcjach.

I znów problem zwykle nie dotyczy jednej faktury. Dużo częściej dotyczy procesu przesyłania i raportowania danych, który nie działa tak, jak zakładano.

Brak monitoringu zmian przepisów

Część korekt nie bierze się z aktywnego błędu, ale z tego, że firma działa według zasad, które przestały być aktualne. To w e-commerce zdarza się zaskakująco często. Nie dlatego, że przedsiębiorcy ignorują przepisy, ale dlatego, że biznes zwykle rozwija się szybciej niż aktualizowane są procesy podatkowe.

Nowe obowiązki raportowe, zmiany w VAT cross-border, e-fakturowanie, modyfikacje proceduralne — wszystko to powoduje, że proces, który kilka miesięcy wcześniej działał poprawnie, dziś może generować ryzyko. I to właśnie czyni brak monitoringu tak problematycznym. To źródło błędów, które przez długi czas może nie dawać żadnych sygnałów, a mimo to regularnie produkować korekty.

Niewykryte błędy, które ciągną się miesiącami

To zwykle najbardziej kosztowny typ problemu, bo dotyczy nie samego błędu, ale czasu, przez który funkcjonował niezauważony. W e-commerce błędy rzadko pozostają jednostkowe. Jeśli logika VAT działa niepoprawnie, błąd zwykle wpływa na kolejne transakcje. Jeśli rozjazd pojawił się między systemami, zwykle narasta. I właśnie dlatego niewykryte błędy są tak drogie.

Różnica między pomyłką wykrytą od razu a błędem odkrytym po kilku miesiącach bywa fundamentalna. W pierwszym przypadku mamy zwykle korektę. W drugim — projekt naprawczy obejmujący dużą część sprzedaży. I to właśnie ten scenariusz jest dla e-commerce najbardziej kosztowny.

Które źródła korekt VAT generują najwięcej kosztów dla e-commerce?

Nie wszystkie korekty mają taki sam wpływ na biznes i to rozróżnienie jest bardzo ważne. Najdroższe zwykle nie są drobne błędy formalne, tylko błędy systemowe. Źle skonfigurowane stawki VAT są kosztowne, bo obejmują często całe wolumeny sprzedaży. Problemy związane z rozliczeniami cross-border, szczególnie przy błędnym podejściu do OSS albo magazynowaniu za granicą, bywają jeszcze droższe, bo mogą oznaczać nie tylko korekty, ale zaległości podatkowe, ryzyko rejestracyjne i konsekwencje w kilku jurysdykcjach jednocześnie.

Bardzo wysoko na tej liście są też błędy niewykrywane przez dłuższy czas, bo zanim zostaną zauważone, zwykle obejmują setki albo tysiące transakcji. Paradoksalnie najdroższe korekty często nie wynikają z najbardziej skomplikowanych przepisów, tylko z prostych błędów, które powiela źle zaprojektowany proces. I to jest kluczowy wniosek dla każdego e-commerce. Kosztu najczęściej nie generuje sama korekta. Koszt generuje proces, który ją produkuje.

Fundament ograniczania korekt: dobrze skonfigurowany VAT w systemach

Jeśli jest jeden obszar, od którego naprawdę zaczyna się ograniczanie liczby korekt VAT, nie jest nim sam etap raportowania ani nawet księgowość. Fundament leży dużo wcześniej — w konfiguracji systemów, na których działa sprzedaż. To tam powstaje ogromna część błędów, które później trafiają do deklaracji, ewidencji czy korekt. W praktyce problemy z VAT w e-commerce bardzo często nie wynikają z błędnie zaksięgowanej transakcji, tylko z tego, że sklep, marketplace, ERP, system fakturowy albo logika checkoutu zostały skonfigurowane w sposób zbyt uproszczony wobec rzeczywistego modelu sprzedaży.

To szczególnie istotne w e-commerce, bo VAT nie jest tu tylko kwestią stawek podatkowych. Jest efektem zestawu warunków decyzyjnych. Kraj opodatkowania, klasyfikacja produktu, status klienta, model fulfillmentu, zasady dotyczące OSS czy lokalnych rejestracji, a czasem również logika dowodowa dla określonych transakcji — to wszystko wpływa na prawidłowe rozliczenie. Dlatego w dobrze działającym modelu ograniczanie korekt nie zaczyna się od większej kontroli po fakcie, ale od konfiguracji, która znaczną część ryzyk eliminuje wcześniej.

To jest też ważna zmiana perspektywy. VAT w e-commerce nie powinien być traktowany jak warstwa dopinana po stronie księgowości, ale jak część architektury operacyjnej biznesu. Firmy, które to rozumieją, zazwyczaj nie walczą później z seryjnymi korektami. Firmy, które tego nie robią, często próbują kompensować słabą konfigurację większą ostrożnością operacyjną, a to zwykle działa tylko do pewnej skali.

Reguły VAT oparte na kraju, produkcie i typie klienta

Jednym z największych źródeł korekt jest zbyt uproszczone podejście do konfiguracji VAT. Szczególnie częste jest budowanie modelu podatkowego wokół jednej domyślnej logiki, która działa poprawnie tylko dla najprostszych scenariuszy. To często wystarcza na początku działalności, ale wraz ze wzrostem sprzedaży zaczyna generować ryzyko.

Dlatego zamiast myśleć o VAT jako o „ustawionej stawce”, dużo trafniej myśleć o nim jako o systemie reguł decyzyjnych. Innymi słowy, system powinien być skonfigurowany według reguł, które określają, w jakich warunkach stosowane jest określone podejście VAT. To nie musi oznaczać zaawansowanego tax engine klasy enterprise. Nawet w mniejszych e-commerce chodzi o to samo — nie o jedną domyślną regułę, tylko o logikę odpowiadającą modelowi sprzedaży.

W praktyce podstawą takiego podejścia jest mapowanie transakcji według scenariuszy. Sprzedaż krajowa, WSTO, transakcje rozliczane przez OSS, sytuacje wymagające lokalnej rejestracji czy scenariusze objęte IOSS nie podlegają tym samym zasadom w zakresie miejsca opodatkowania czy raportowania. Jeśli system tego nie uwzględnia, zaczynają pojawiać się błędy, które później wracają jako korekty.

To szczególnie istotne, bo nadal bardzo wiele firm zakłada, że OSS „rozwiązuje temat sprzedaży unijnej”, co bywa uproszczeniem prowadzącym do problemów. W praktyce OSS jest uproszczeniem dla określonych scenariuszy, ale nie zastępuje przypadków, w których występują przesłanki lokalnej rejestracji, przykładowo związane z magazynowaniem towarów za granicą. I właśnie brak uwzględnienia takich scenariuszy bardzo często okazuje się źródłem późniejszych korekt.

Coraz większe znaczenie ma też konfiguracja sprzedaży przez marketplace’y. To obszar, który jeszcze kilka lat temu bywał marginalny, a dziś jest jednym z większych źródeł błędów. Deemed supplier rules, odpowiedzialność platform, model facilitatora sprzedaży — to nie są już egzotyczne przypadki, tylko codzienność wielu e-commerce. Jeśli konfiguracja sprzedaży marketplace’owej nie uwzględnia tych zasad, ryzyko rozjazdów podatkowych rośnie bardzo szybko.

Krytyczny pozostaje też status klienta. B2B i B2C to nie tylko kwestia danych na fakturze, ale element wpływający na prawidłową kwalifikację transakcji dla celów VAT. Szczególnie przy sprzedaży B2B w UE istotna jest walidacja numerów VAT UE, na przykład w VIES, przy czym sama walidacja nie powinna być traktowana jako jedyny element oceny, ale jako jeden z elementów szerszej weryfikacji statusu i okoliczności transakcji. To ważny niuans, bo to nie sam numer determinuje treatment, ale jego poprawna walidacja jest częścią procesu, który pomaga prawidłowo sklasyfikować transakcję.

Warto też pamiętać, że dobra konfiguracja obejmuje nie tylko kraj, produkt i typ klienta, ale coraz częściej również logikę dowodową. W określonych scenariuszach cross-border albo przy preferencyjnych treatmentach poprawność rozliczenia zależy nie tylko od samego ustawienia, ale od warunków dokumentacyjnych, które również powinny być uwzględniane procesowo.

W praktyce dobrze skonfigurowany VAT nie jest więc zestawem stawek, tylko spójnym układem reguł podatkowych osadzonych w realnym modelu biznesu.

Proces regularnej aktualizacji ustawień VAT

Drugim filarem ograniczania korekt jest zrozumienie, że konfiguracja VAT nie jest projektem jednorazowym. To proces, który wymaga regularnego przeglądu. Nawet dobrze ustawiony model może po czasie generować błędy, jeśli nie nadąża za zmianami biznesu albo zmianami regulacyjnymi.

To szczególnie istotne w e-commerce, gdzie model sprzedaży zmienia się często szybciej niż formalne procedury. Dochodzą nowe rynki, nowe produkty, nowe modele fulfillmentu, nowe integracje, a ustawienia podatkowe często pozostają takie same jak rok wcześniej.

Dlatego dla wielu sklepów rozsądnym benchmarkiem może być przegląd konfiguracji kwartalnie. Nie jako sztywna norma, tylko dobra praktyka pozwalająca wychwycić ryzyka zanim zaczną generować korekty. Istotą takiego przeglądu nie powinno być sprawdzanie samych stawek, ale przegląd logiki systemowej. Czy konfiguracja nadal odpowiada modelowi sprzedaży. Czy pojawiły się nowe scenariusze wymagające innego treatmentu. Czy integracje nadal działają zgodnie z założeniami.

Szczególnie ważne jest testowanie ustawień po zmianach przepisów albo po większych zmianach operacyjnych. To moment, w którym bardzo często powstają błędy. Nowy marketplace, nowy kraj sprzedaży, zmiana modelu fulfillmentowego, wdrożenie nowego modułu checkoutu — wszystko to powinno uruchamiać testy scenariuszy podatkowych, a nie kończyć się na założeniu, że „system powinien sobie poradzić”.

W praktyce bardzo dobrze działa też checklistowe podejście do aktualizacji. Zwłaszcza w małych i średnich e-commerce, gdzie wiedza o procesach jest często rozproszona. Jasna checklista zmian, punktów kontrolnych i testów po zmianach bywa bardziej skuteczna niż rozbudowane procedury compliance, które w praktyce nie żyją operacyjnie.

To, co odróżnia firmy z niską liczbą korekt od tych, które regularnie wracają do deklaracji, bardzo często nie jest większa ostrożność, ale właśnie rytm regularnych przeglądów.

Najczęstsze błędy konfiguracji, które prowadzą do korekt

Co ciekawe, wiele problemów z korektami nie wynika z bardzo skomplikowanych przypadków, tylko z prostych błędów konfiguracyjnych, które długo pozostają niewidoczne. I właśnie dlatego w tym obszarze często najlepiej działają nie wielkie projekty transformacyjne, ale dobrze dobrane quick wins.

Jednym z częstszych problemów jest zbyt uproszczona logika domyślnych reguł VAT, która nie uwzględnia wyjątków albo nowych scenariuszy biznesowych. Bardzo częste są też niespójności między systemami — sklep operuje według jednej logiki, fakturowanie według innej, marketplace według jeszcze innej. Każdy system osobno może wyglądać poprawnie, a razem produkują błędy.

Dużym źródłem ryzyka są również nieaktualne product tax codes. To jeden z tych klasycznych obszarów, które potrafią generować korekty przez miesiące, zanim ktoś zauważy problem. Podobnie bywa z nieprzejrzystym mappingiem zwrotów i credit notes, które przy większej skali potrafią generować rozjazdy między operacjami a VAT.

Coraz ważniejszym quick winem jest też przegląd warehouse footprints, czyli sprawdzenie, gdzie realnie znajduje się zapas i czy model magazynowy nie tworzy obowiązków VAT nieuwzględnionych w konfiguracji. W praktyce to jeden z najbardziej niedoszacowanych obszarów ryzyka.

Do tego dochodzi przegląd konfiguracji marketplace’owej pod kątem deemed supplier rules, audyt topowych SKU pod kątem product tax codes oraz walidacja kluczowych scenariuszy B2B. To nie są duże projekty, ale właśnie tego typu działania bardzo często eliminują sporą część pomyłek.

I to dobrze pokazuje ważną zasadę. Wiele korekt VAT nie wynika z braku zaawansowanych narzędzi, tylko z kilku słabych punktów w konfiguracji, które od dawna produkują większość błędów. Często nie trzeba rewolucji. Trzeba usunąć miejsca, które systematycznie generują ryzyko.

To dlatego dobrze skonfigurowany VAT nie jest dodatkiem do compliance. Jest jego fundamentem. A w e-commerce bardzo często właśnie ten fundament decyduje, czy korekty są sporadycznym wyjątkiem, czy stałym kosztem prowadzenia biznesu.

Automatyzacja jako sposób na mniej korekt VAT

W dyskusjach o ograniczaniu błędów VAT automatyzacja bywa często przedstawiana jako rozwiązanie niemal uniwersalne. W praktyce to prawda tylko częściowo. Sama automatyzacja nie rozwiązuje problemów podatkowych, jeśli automatyzuje źle zaprojektowany proces. Potrafi wręcz skalować błędy szybciej niż ręczna obsługa. To ważne zastrzeżenie, bo w e-commerce bardzo łatwo wpaść w myślenie, że skoro proces jest „zautomatyzowany”, to jest bezpieczny. Tymczasem bezpieczeństwo daje nie sama automatyzacja, tylko dobrze zaprojektowana automatyzacja oparta na poprawnej logice podatkowej i spójnych danych.

Jednocześnie trudno przecenić jej rolę. Przy większej liczbie transakcji ręczne zarządzanie VAT zaczyna po prostu przestawać działać. Nie dlatego, że ludzie popełniają więcej błędów, ale dlatego, że skala operacji zaczyna przekraczać możliwości manualnej kontroli. I właśnie w tym miejscu automatyzacja przestaje być usprawnieniem, a zaczyna być fundamentem ograniczania korekt.

W praktyce jej największa wartość nie polega na zastąpieniu człowieka, tylko na usuwaniu punktów, w których powstaje większość błędów — ręcznego przepisywania danych, niespójności między systemami, błędnych klasyfikacji transakcji czy rozjazdów między sprzedażą a raportowaniem VAT. To dlatego dobrze wdrożona automatyzacja tak często zmniejsza nie tylko liczbę korekt, ale też ich systemowość.

Automatyzacja fakturowania i integracja systemów

Jednym z największych źródeł korekt w e-commerce są nie same błędy podatkowe, ale błędy na styku systemów. Dane zamówienia żyją w sklepie, dane sprzedażowe w marketplace, faktury powstają w innym narzędziu, księgowość działa jeszcze gdzie indziej, a VAT rozliczany jest na podstawie danych przechodzących przez kilka warstw integracyjnych. W takim modelu ręczne przenoszenie informacji albo półmanualne procesy bardzo szybko zaczynają generować błędy.

Dlatego jednym z największych efektów automatyzacja daje właśnie na poziomie integracji sklep–ERP–księgowość. Nie dlatego, że integracja sama w sobie „naprawia VAT”, ale dlatego, że ogranicza liczbę miejsc, w których dane mogą zostać zniekształcone. To ogromna różnica. Wiele korekt nie bierze się z błędnej interpretacji przepisów, tylko z prostych rozjazdów między danymi źródłowymi a tym, co trafia do rozliczeń.

Dobrze zaprojektowana integracja sprawia, że dane z zamówienia nie są wielokrotnie przepisywane ani reinterpretowane przez różne systemy, tylko przechodzą przez proces w sposób spójny. To właśnie ta spójność redukuje ryzyko.

Ogromne znaczenie ma też automatyczne przypisywanie stawek VAT. W dobrze skonfigurowanym modelu stawka nie powinna być wybierana ręcznie w toku operacji, ale wynikać z wcześniej zdefiniowanych reguł podatkowych. Kraj klienta, typ klienta, klasyfikacja produktu, scenariusz transakcyjny, zasady dotyczące miejsca opodatkowania — to wszystko powinno działać w ramach logiki systemowej, a nie decyzji podejmowanych ad hoc.

To szczególnie istotne przy sprzedaży międzynarodowej, gdzie ręczne zarządzanie stawkami bardzo szybko staje się źródłem błędów.

Coraz większe znaczenie ma również automatyzacja raportowania. Generowanie deklaracji VAT, raportów OSS czy danych dla JPK albo innych lokalnych raportów transakcyjnych na podstawie danych źródłowych znacząco ogranicza ryzyko błędów wynikających z ręcznego przepisywania danych, rekoncyliacji robionej ex post czy rozjazdów między ewidencją a raportowaniem.

To ważne, bo duża część korekt nie bierze się z błędu w samej sprzedaży, tylko z błędów przy przenoszeniu sprzedaży do raportowania. I właśnie tam automatyzacja często daje bardzo duży efekt.

Warto jednak zaznaczyć jedną rzecz. Automatyczne deklaracje nie powinny być rozumiane jako „automatyczne compliance”. Ich wartość zależy od jakości danych wejściowych i logiki, na której zostały zbudowane. Garbage in, garbage out działa w VAT dokładnie tak samo jak wszędzie indziej.

Elektroniczna ewidencja VAT, JPK i przygotowanie do KSeF

Jeśli integracje redukują ryzyko błędów na wejściu, dobrze prowadzona elektroniczna ewidencja redukuje ryzyko błędów na poziomie kontroli i spójności rozliczeń. I w praktyce jest to jeden z najbardziej niedocenianych obszarów ograniczania korekt.

Wiele firm patrzy na ewidencję VAT jak na obowiązek dokumentacyjny. Tymczasem dobrze zaprojektowana ewidencja działa jak mechanizm kontrolny. Pozwala wcześniej wychwytywać rozbieżności, a nie dopiero korygować ich skutki.

To szczególnie ważne w e-commerce, gdzie sprzedaż, płatności, zwroty, faktury i raportowanie żyją często w różnych systemach. Im więcej ręcznego spinania tych warstw, tym większe ryzyko błędów. Elektroniczna ewidencja powiązana ze sprzedażą i płatnościami ogranicza to ryzyko, bo pozwala budować jedną spójną warstwę danych, zamiast wielu częściowo rozłącznych źródeł informacji.

I właśnie spójność danych między sprzedażą, płatnościami i VAT jest tu kluczowa. Bardzo wiele korekt nie bierze się z błędnego podatku, tylko z tego, że różne systemy pokazują różne wersje tej samej transakcji. A jeśli sprzedaż, płatność i ewidencja nie mówią tym samym językiem, korekty zaczynają być praktycznie nieuniknione.

W tym kontekście rośnie też znaczenie KSeF. Wokół niego często mówi się głównie przez pryzmat obowiązku regulacyjnego, ale z perspektywy ograniczania błędów dużo ciekawsza jest inna rzecz — standaryzacja. Ustrukturyzowana e-faktura, spójniejsze dane i mniejsza liczba manualnych ingerencji mogą realnie ograniczać część błędów, które dziś prowadzą do korekt.

Oczywiście KSeF sam nie rozwiąże problemów procesowych, bo źle skonfigurowany proces nadal będzie generował błędy. Ale może ograniczać część ryzyk operacyjnych i jakościowych, które dziś są źródłem korekt. I właśnie w tym sensie warto patrzeć na niego nie tylko jako na obowiązek, ale także jako element porządkowania procesu.

Jak automatyzacja realnie redukuje liczbę korekt

Największy błąd w myśleniu o automatyzacji polega na oczekiwaniu, że sama technologia obniży liczbę korekt. W praktyce automatyzacja daje największy efekt nie tam, gdzie zastępuje człowieka, tylko tam, gdzie eliminuje powtarzalne źródła błędów.

Najsilniej działa zwykle w obszarach, gdzie problem ma charakter wolumenowy. Duża liczba transakcji, dużo powtarzalnych operacji, wiele punktów przenoszenia danych — tam automatyzacja bardzo często radykalnie obniża liczbę pomyłek. To właśnie dlatego daje szczególnie duży efekt przy fakturowaniu, klasyfikacji transakcji, raportowaniu VAT, uzgadnianiu danych czy obsłudze powtarzalnych scenariuszy cross-border.

Dobrze wdrożona automatyzacja nie tyle redukuje pojedyncze błędy, co usuwa mechanizmy, które te błędy produkują seryjnie. I to jest jej prawdziwa siła.

Warto jednak równie jasno powiedzieć, kiedy automatyzacja nie wystarcza.

Nie zastąpi decyzji podatkowych. Nie rozwiąże błędnie zaprojektowanej logiki VAT. Nie zastąpi analizy obowiązków rejestracyjnych. Nie „naprawi” źle sklasyfikowanych transakcji tylko dlatego, że działa automatycznie.

Co więcej, źle wdrożona automatyzacja bywa szczególnie niebezpieczna właśnie dlatego, że błędy skaluje bez tarcia. Manualny błąd zwykle jest lokalny. Błąd w automatyzacji może objąć tysiące transakcji, zanim ktoś go zauważy.

To dlatego automatyzacja działa najlepiej nie jako substytut procesów, tylko ich wzmacniacz. Jeśli proces jest dobry, zwykle daje ogromny efekt. Jeśli proces jest zły, automatyzacja często tylko przyspiesza problem.

I to jest być może najważniejsza rzecz do zrozumienia w kontekście korekt VAT. Mniej korekt nie bierze się z samego „wdrożenia narzędzia”. Bierze się z połączenia poprawnej logiki podatkowej, dobrej jakości danych i automatyzacji, która tę logikę potrafi konsekwentnie egzekwować.

Dopiero wtedy technologia realnie ogranicza korekty, zamiast tylko szybciej przetwarzać błędy.

Procesy operacyjne, które naprawdę zmniejszają liczbę korekt

Dobrze skonfigurowane systemy i automatyzacja ograniczają ogromną część ryzyk, ale same nie eliminują potrzeby dobrze zaprojektowanych procesów operacyjnych. I to jest moment, który w wielu e-commerce bywa niedoszacowany. Łatwo założyć, że skoro logika VAT jest poprawnie ustawiona, integracje działają, a duża część procesów jest zautomatyzowana, temat błędów podatkowych jest w zasadzie zamknięty. W praktyce właśnie wtedy zaczyna się drugi filar ograniczania korekt — codzienna operacyjna kontrola procesu.

To ważne, bo bardzo wiele korekt nie bierze się już z samej konfiguracji, ale z tego, jak firma pracuje z wyjątkami, jak obsługuje zdarzenia niestandardowe, jak wychwytuje rozjazdy zanim trafią do ewidencji i jak reaguje na sygnały ostrzegawcze. To szczególnie istotne w e-commerce, gdzie operacje są szybkie, rozproszone i pełne scenariuszy, których nie da się w całości zamknąć samą logiką systemową. To nie „idealne” transakcje generują najwięcej korekt, ale właśnie sytuacje graniczne — zwroty, wyjątki, marketplace’owe settlementy, manualne ingerencje, nietypowe scenariusze cross-border.

Dlatego procesy operacyjne nie są dodatkiem do konfiguracji, ale jej warstwą kontrolną. To one bardzo często decydują, czy błąd zostanie zatrzymany wcześnie, czy zdąży zamienić się w serię korekt.

Standard pracy z fakturami

Mimo rosnącej automatyzacji faktura nadal pozostaje jednym z najważniejszych punktów kontroli jakości rozliczeń VAT. I nie dlatego, że trzeba „ręcznie pilnować faktur”, ale dlatego, że dokument sprzedażowy jest miejscem, w którym bardzo często najłatwiej wychwycić, czy logika procesu zadziałała prawidłowo.

To ważna różnica, bo dobrze działający standard pracy z fakturami nie polega na manualnym sprawdzaniu wszystkiego, tylko na osadzeniu w procesie odpowiednich validation controls — manualnych albo automatycznych — zanim dane trafią do ewidencji VAT. I właśnie ten etap pre-posting controls jest jednym z najbardziej niedocenianych mechanizmów ograniczania korekt.

W praktyce chodzi o kontrolę kluczowych punktów ryzyka. Poprawność danych nabywcy, zgodność treatmentu VAT z typem transakcji, spójność danych na fakturze z zamówieniem, prawidłowość klasyfikacji cross-border, zgodność logiki dokumentu z założeniami systemu. To właśnie w tych miejscach najczęściej pojawiają się błędy, które później wracają w korektach.

Ogromne znaczenie ma też spójność danych między zamówieniem, magazynem i fakturą. To obszar, który często wygląda operacyjnie, ale ma bardzo duży ciężar podatkowy. Jeśli order data, dokumenty magazynowe i dokument sprzedażowy nie są spójne, problem zwykle nie kończy się na błędzie procesowym. Prędzej czy później trafia do VAT.

To szczególnie istotne przy modelach wielokanałowych, fulfillmentowych i marketplace’owych, gdzie liczba źródeł danych rośnie. W takich modelach bardzo dobrze działa zasada, że faktura nie jest odrębnym dokumentem „na końcu procesu”, ale elementem spójnego przepływu danych.

Coraz większe znaczenie mają tu również reconcyliacje marketplace settlements. To jeden z największych, a często niedoszacowanych obszarów korektogennych. Rozbieżności między settlementami platform, payoutami, ewidencją VAT, fees i faktycznym treatmentem dostaw bardzo często są źródłem korekt, zwłaszcza gdy dochodzą deemed supplier rules. W praktyce operacyjna kontrola tych obszarów bywa równie ważna jak kontrola samego fakturowania.

Procedury zwrotów i reklamacji bez chaosu podatkowego

Jeśli jest obszar, który naturalnie generuje potrzebę korekt, są nim zwroty i reklamacje. I nie dlatego, że sam zwrot oznacza błąd, tylko dlatego, że bardzo często wpływa na rozliczenie VAT. To ważne rozróżnienie. Zwroty nie są anomalią w e-commerce, tylko standardowym scenariuszem transakcyjnym. Problem zaczyna się dopiero wtedy, gdy są traktowane operacyjnie jako wyjątek, a nie jako proces wymagający własnej logiki.

To częsty problem, bo wiele firm ma dobrze poukładaną sprzedaż, ale dużo słabiej spięty obszar zwrotów. Operacyjnie wszystko działa dla klienta, ale powiązanie zwrotów z korektami, credit notes, timingiem refundów czy ewidencją VAT jest dużo słabsze. I właśnie tam rodzi się chaos.

Dlatego ograniczanie korekt w tym obszarze zaczyna się od potraktowania zwrotu jako standardowego scenariusza podatkowego, a nie sytuacji obsługiwanej wyjątkowo. To oznacza proces, w którym zwrot ma spójne przejście od zdarzenia operacyjnego, przez dokumentację korygującą, po właściwe ujęcie w ewidencji.

Ogromne znaczenie ma tu integracja RMA z księgowością, ale równie ważne jest objęcie procesem obszarów, które często generują problemy mimo że bywają pomijane — partial returns, credit notes czy timing refundów. To właśnie te scenariusze bardzo często produkują rozjazdy prowadzące później do korekt.

Warto też pamiętać, że poprawne dokumentowanie korekt przy zwrotach to nie tylko kwestia porządku ewidencyjnego. To element obrony rozliczenia. Dobrze udokumentowana podstawa korekty ogranicza ryzyko sporów czy kwestionowania treatmentu, przy czym oczywiście moment ujęcia korekty może zależeć od jurysdykcji i okoliczności konkretnego przypadku. I właśnie dlatego dokumentacja oraz moment rozpoznania korekty powinny być elementem procesu, a nie improwizacją po fakcie.

W praktyce wiele problemów z VAT przy zwrotach nie wynika z trudności przepisowych, tylko z braku dobrze zaprojektowanego flow między operacjami, dokumentami i rozliczeniami.

Wewnętrzne przeglądy VAT i kontrola operacyjna

Jednym z najskuteczniejszych sposobów ograniczania liczby korekt, a jednocześnie jednym z najbardziej niedocenianych, są regularne wewnętrzne przeglądy VAT. Nie w sensie formalnego tax audytu, ale bieżących kontroli, reconcyliacji i przeglądów kontrolnych osadzonych w operacjach.

To bardzo ważne rozróżnienie, bo w praktyce to właśnie takie przeglądy najczęściej wychwytują błędy, zanim zamienią się w serię korekt.

Szczególnie skutecznie działa przegląd stawek VAT i sprzedaży cross-border dla topowych SKU oraz kluczowych krajów sprzedaży. To tam ewentualne błędy mają największy wpływ wolumenowy. Bardzo dobrze działają też reconcyliacje danych sprzedażowych z OSS, JPK, SAF-T albo innym lokalnym raportowaniem transakcyjnym. Nie po to, żeby „sprawdzać deklaracje”, ale żeby porównywać obraz sprzedaży z tym, co realnie trafia do VAT.

To właśnie na tym poziomie bardzo często wychodzą schematyczne błędy, których wcześniej nikt nie zauważył.

Szczególnie skuteczne są kontrole porównawcze. Sprzedaż według krajów versus raportowanie VAT. Zwroty versus credit notes. Marketplace settlements versus ewidencja. Logika sklepu versus dane raportowane. Tego typu reconcyliacje bardzo często wychwytują błędy dużo wcześniej niż klasyczna korekta.

Bardzo praktycznym uzupełnieniem są też quick wins, które realnie zmniejszają powtarzalność błędów. Monthly VAT reconciliation by country potrafi wychwycić problemy dużo wcześniej, niż zrobi to standardowy proces raportowy. Exception reporting, czyli monitoring transakcji odstających od standardowych wzorców, często wyłapuje scenariusze, które inaczej przeszłyby niezauważone. Sampling kontroli top orders również bardzo dobrze działa jako szybki mechanizm sanity check.

Szczególnie mocnym narzędziem jest natomiast root-cause review dla każdej korekty. To praktyka rzadziej stosowana, a niezwykle skuteczna. Zamiast traktować korektę jako pojedynczy incydent do poprawienia, traktuje się ją jako sygnał do ustalenia przyczyny źródłowej. I właśnie to najczęściej ogranicza powtarzalne korekty, a nie samo ich szybkie korygowanie.

To zresztą dobrze pokazuje szerszą zasadę. Firmy, które mają relatywnie mało korekt, rzadko mają idealne procesy. Zwykle po prostu szybciej wychwytują rozjazdy i lepiej uczą się na błędach.

I dlatego procesy operacyjne robią tak dużą różnicę. Konfiguracja ogranicza ryzyko u źródła. Automatyzacja ogranicza skalowanie błędów. Ale dopiero dobrze działające, czasem wręcz nudne operacyjnie procesy sprawiają, że wyjątki nie zamieniają się w systemowy problem.

A w praktyce to właśnie te „nudne” procesy bardzo często najbardziej zmniejszają liczbę korekt VAT.

Ludzie i odpowiedzialność — często pomijany element ograniczania korekt

W dyskusjach o ograniczaniu korekt VAT najwięcej uwagi zwykle poświęca się systemom, automatyzacji i procesom. To naturalne, bo są namacalne, mierzalne i łatwo je uznać za główne narzędzia compliance. Problem w tym, że nawet najlepiej zaprojektowany system nie działa sam. Ktoś konfiguruje reguły VAT, ktoś zatwierdza wyjątki, ktoś podejmuje decyzje operacyjne mające skutki podatkowe, ktoś odpowiada za reakcję na zmiany regulacyjne. I właśnie dlatego bardzo duża część ryzyka podatkowego nie wynika z technologii, tylko z governance — z tego, jak w firmie działa odpowiedzialność, wiedza i kontrola.

To szczególnie istotne w e-commerce, bo VAT bardzo rzadko jest wyłącznie domeną księgowości. Na poprawność rozliczeń wpływają decyzje podejmowane w sprzedaży, operacjach, logistyce, przy zarządzaniu marketplace’ami, czasem nawet przy zarządzaniu danymi produktowymi. W praktyce duża część błędów nie bierze się z nieznajomości przepisów jako takich, tylko z tego, że osoby podejmujące decyzje wpływające na VAT nie zawsze mają świadomość skutków podatkowych tych decyzji.

To dlatego compliance w praktyce opiera się zwykle na czterech filarach — systemach, procesach, kontrolach i ludziach. Ten ostatni element bardzo często jest najbardziej niedoszacowany, mimo że przy rosnącej skali biznesu bywa jednym z najważniejszych.

Kompetencje zespołu jako element compliance

Jednym z bardziej kosztownych mitów w małych i średnich e-commerce jest przekonanie, że VAT „należy do księgowości”, a reszta organizacji ma z nim kontakt pośredni. W praktyce jest odwrotnie. Bardzo wiele błędów, które kończą się korektami, powstaje dużo wcześniej niż na etapie rozliczenia, właśnie na styku operacji i decyzji biznesowych.

Zmiana modelu logistycznego może mieć skutki VAT. Zmiana ustawień marketplace może mieć skutki VAT. Klasyfikacja produktów może mieć skutki VAT. Nawet decyzje operacyjne dotyczące zwrotów czy fulfillmentu mogą wpływać na sposób rozliczeń. Jeśli zespół nie rozumie tych zależności, błędy zaczynają pojawiać się dużo wcześniej niż na etapie deklaracji.

I właśnie dlatego kompetencje zespołu są realnym elementem compliance, a nie dodatkiem miękkim.

W praktyce nie chodzi przy tym o budowanie w operacjach wiedzy eksperckiej na poziomie doradcy podatkowego. Chodzi o awareness of tax impact — świadomość, które decyzje mają skutki podatkowe i kiedy temat wymaga zatrzymania się oraz konsultacji zamiast działania intuicyjnego.

To ogromnie ogranicza liczbę błędów.

Dlatego regularne szkolenia mają sens nie jako klasyczne „szkolenia podatkowe”, ale jako element zarządzania ryzykiem. Szczególnie w obszarach takich jak VAT cross-border, OSS, raportowanie typu JPK lub SAF-T, e-invoicing, w tym rozwiązania takie jak KSeF, treatment zwrotów czy podstawowe zasady wpływu operacji na VAT.

To ważne rozróżnienie, bo skuteczne szkolenie w tym obszarze rzadko polega na uczeniu przepisów. Dużo częściej polega na budowaniu świadomości ryzyka.

I to właśnie tam często pojawia się bardzo realny efekt ograniczania korekt.

W praktyce wiele błędów nie bierze się z nieznajomości trudnych regulacji, tylko z prostych założeń operacyjnych, które nikt nie zidentyfikował jako podatkowo istotne. Ktoś uruchamia nowy marketplace flow. Ktoś zmienia logikę fulfillmentu. Ktoś traktuje zwrot jako wyłącznie temat customer service. I dopiero później okazuje się, że decyzja miała konsekwencje dla VAT.

To dlatego regularna edukacja, zwłaszcza przy zmianach modelu biznesowego albo zmianach regulacyjnych, działa dużo bardziej jak kontrola ryzyka niż klasyczne szkolenie.

Współpraca z doradcą podatkowym

W wielu firmach doradca podatkowy pojawia się dopiero wtedy, gdy pojawia się problem. Duża korekta, kontrola, ekspansja zagraniczna, niepewność interpretacyjna. Tymczasem dużo większą wartość zwykle daje współpraca z ekspertem wcześniej, na etapie projektowania procesów, a nie naprawiania ich skutków.

To szczególnie ważne dziś, bo coraz więcej ryzyk VAT nie dotyczy prostego „rozliczyć czy nie rozliczyć”, ale modelu biznesowego. A to są rzeczy, które dużo lepiej adresować ex ante niż po fakcie.

Wsparcie eksperta szczególnie ogranicza ryzyko tam, gdzie firma wchodzi w bardziej złożone scenariusze — cross-border, magazyny zagraniczne, marketplace facilitation, nowe modele fulfillmentu czy nietypowe modele B2B. W takich obszarach koszt błędnego założenia często może być wielokrotnie wyższy niż koszt konsultacji, a ryzyko korekt jest zwykle tylko jednym z elementów potencjalnych konsekwencji.

Ważne jest jednak coś jeszcze. Rola doradcy nie musi ograniczać się do konsultowania bieżących pytań. Bardzo często realną wartość daje budowanie documented tax positions, czyli udokumentowanych założeń podatkowych dla niestandardowych scenariuszy. W niektórych przypadkach sens mogą mieć również interpretacje czy inne formy formalizacji stanowiska. To często niedoceniany element ograniczania korekt, bo pozwala nie tylko podejmować lepsze decyzje, ale też budować defensible positions, zanim pojawi się problem.

To szczególnie ważne przy sprzedaży międzynarodowej, gdzie ryzyko bardzo często nie polega na oczywistym błędzie, ale na przyjęciu założenia, które nie zostało dobrze przemyślane ani udokumentowane.

Dlatego najlepiej działa traktowanie doradcy nie jako podatkowego pogotowia, tylko elementu governance wokół VAT. Nie po to, żeby outsourcować odpowiedzialność, ale żeby wzmacniać jakość decyzji w obszarach największego ryzyka.

I w praktyce to bardzo często ogranicza korekty dużo skuteczniej niż późniejsze naprawianie błędów.

Jasny podział odpowiedzialności w firmie

Jednym z najczęstszych źródeł błędów VAT nie jest brak wiedzy ani słaby system, tylko rozmyta odpowiedzialność. To problem zaskakująco powszechny, zwłaszcza w rosnących e-commerce. Procesy istnieją, ale nie mają właścicieli. Zadania są wykonywane, ale ownership ryzyk jest niejasny.

A to bardzo duża różnica.

Jeśli nie wiadomo, kto odpowiada za stawki VAT, kto zatwierdza zmiany tax codes, kto odpowiada za śledzenie istotnych zmian regulacyjnych, kto nadzoruje korekty i deklaracje albo kto podejmuje decyzje przy niestandardowych scenariuszach, ryzyko zwykle rośnie szybciej niż sprzedaż.

W praktyce wiele błędów nie bierze się z tego, że nikt czegoś nie robi, tylko z tego, że wszyscy zakładają, że robi to ktoś inny.

Dlatego jasny podział odpowiedzialności jest jednym z najbardziej praktycznych mechanizmów ograniczania korekt.

Nie chodzi o korporacyjną matrycę compliance, tylko o klarowność ról. Kto jest ownerem obszaru stawek i product tax codes. Kto uruchamia review przy zmianach regulacyjnych. Kto odpowiada za korekty i reconcyliacje. Kto podejmuje decyzje przy nowych rynkach czy zmianach modelu sprzedaży.

Szczególnie dobrze działa tu podejście control ownership, a nie tylko podział zadań. To różnica między „kto coś robi”, a „kto odpowiada za poprawność danego obszaru”.

Bardzo ważnym elementem są też approval controls, szczególnie przy zmianach wysokiego ryzyka. Zasada four-eyes przy zmianach tax codes, nowych rynkach, nowych fulfillment flows czy zmianach marketplace modelu potrafi ograniczyć bardzo wiele błędów relatywnie prostym mechanizmem kontrolnym.

Podobnie ważna jest segregation of duties. W praktyce osoba zmieniająca reguły VAT niekoniecznie powinna być jednocześnie jedyną osobą zatwierdzającą te zmiany. Nawet w mniejszych organizacjach rozdzielenie kluczowych kontroli często znacząco ogranicza ryzyko.

To nie są korporacyjne formalizmy. To bardzo praktyczne mechanizmy ograniczania błędów.

I właśnie one bardzo często odróżniają firmy, które rozwijają sprzedaż bez eskalacji chaosu podatkowego, od tych, które przy wzroście zaczynają walczyć z powtarzalnymi korektami.

To zresztą dobrze spina cały temat ograniczania korekt. Systemy są ważne. Automatyzacja jest ważna. Procesy są ważne. Ale wszystkie te elementy działają dobrze dopiero wtedy, gdy ktoś realnie za nie odpowiada.

Compliance bardzo rzadko wygrywa się samym software’em. Dużo częściej wygrywa się połączeniem dobrych systemów, dobrych procesów, sensownych kontroli i ludzi, którzy wiedzą, za co odpowiadają.

I właśnie ten ostatni element bywa zaskakująco często tym, który robi największą różnicę.

5 procesów, które wdrożysz i ograniczysz liczbę korekt VAT

W pewnym momencie większość właścicieli e-commerce przestaje pytać, skąd biorą się korekty VAT, i zaczyna zadawać dużo bardziej praktyczne pytanie: co konkretnie wdrożyć, żeby tych korekt było mniej. I właśnie na tym etapie dobrze zejść z poziomu pojedynczych działań na poziom frameworku. Bo w praktyce liczby korekt bardzo rzadko ogranicza jedno narzędzie, jedna procedura albo jedna dobra decyzja. Zwykle działa to inaczej. Efekt daje dopiero kilka powtarzalnych procesów, które wzajemnie się uzupełniają i razem budują system ograniczający błędy. To ważne, bo wiele firm próbuje poprawiać wszystko jednocześnie i kończy z listą inicjatyw bez spójnej architektury. Tymczasem dużo skuteczniejsze jest wdrożenie kilku procesów, które adresują największe źródła ryzyka i pracują jako jeden model działania.

Proces 1. Cykliczna konfiguracja VAT

Pierwszym procesem, od którego zwykle warto zacząć, jest odejście od traktowania konfiguracji VAT jako projektu jednorazowego. To jeden z najczęstszych błędów w e-commerce. Ustawienia podatkowe wdraża się na początku działalności, czasem poprawia przy większej zmianie, a później uznaje za zamknięty temat. Problem w tym, że biznes zmienia się szybciej niż konfiguracja. Dochodzą nowe rynki, nowe kanały sprzedaży, zagraniczne magazyny, marketplace’y, nowe modele fulfillmentu, zmieniają się produkty, a wraz z nimi potencjalnie logika VAT. Jeśli konfiguracja nie jest regularnie przeglądana, bardzo szybko zaczyna odbiegać od rzeczywistości operacyjnej, a to prosta droga do seryjnych korekt.

Dlatego warto traktować konfigurację jako proces cykliczny, a nie setup. Regularny przegląd reguł VAT, tax codes, logiki klasyfikacji transakcji, obowiązków rejestracyjnych, scenariuszy cross-border czy marketplace mappings pozwala wychwycić ryzyka zanim staną się błędami raportowymi. Dla wielu sklepów kwartalny przegląd jest sensownym benchmarkiem, ale najważniejsza nie jest częstotliwość sama w sobie, tylko rytm. Jeśli konfiguracja jest regularnie konfrontowana z tym, jak firma realnie sprzedaje, błędy dużo rzadziej mają szansę eskalować. I bardzo często to właśnie ten proces daje największy efekt przy najmniejszym koszcie wdrożenia.

Proces 2. Zautomatyzowane fakturowanie i ewidencja

Drugim procesem jest zbudowanie spójnego przepływu danych między sprzedażą, fakturowaniem i ewidencją VAT. To nie jest tylko temat automatyzacji operacyjnej. To proces compliance. W bardzo wielu e-commerce korekty nie wynikają z trudnych kwestii podatkowych, tylko z rozjazdów danych między systemami. Sklep operuje jednymi danymi, ERP innymi, marketplace settlement jeszcze innymi, a ewidencja VAT powstaje na podstawie kolejnej wersji tej samej rzeczywistości. I właśnie w takich miejscach rodzi się ogromna część korekt.

Dlatego dobrze wdrożona automatyzacja nie polega wyłącznie na automatycznym wystawianiu dokumentów, ale na ograniczeniu miejsc, w których dane są ręcznie przepisywane, modyfikowane albo interpretowane. Im bardziej sprzedaż, płatności, fakturowanie, ewidencja i raportowanie są częścią jednego spójnego przepływu, tym mniej miejsca na błędy. Szczególnie duży efekt daje automatyczne przypisywanie treatmentu VAT na podstawie reguł systemowych oraz reconcyliacje pomiędzy danymi sprzedażowymi, settlementami marketplace’ów i ewidencją VAT. W praktyce to właśnie spójność danych, a nie sama automatyzacja, ogranicza korekty.

Proces 3. Standaryzacja obsługi zwrotów

Jeśli jest obszar, który w e-commerce niemal naturalnie generuje potrzebę korekt, to są nim zwroty. I właśnie dlatego powinny być objęte jednym z najbardziej uporządkowanych procesów w firmie. Bardzo często nie są. Zwroty bywają dobrze obsłużone od strony klienta, ale dużo gorzej spięte z fakturowaniem, refundami, credit notes i ewidencją VAT. I to właśnie tam bardzo często zaczyna się chaos.

Dlatego trzeci proces to standaryzacja zwrotów jako pełnoprawnego procesu podatkowo-operacyjnego. Zwrot nie powinien być wyjątkiem, tylko scenariuszem, który ma jasno zdefiniowany flow — od zdarzenia operacyjnego, przez refund i dokumenty korygujące, po właściwe ujęcie w ewidencji. Szczególne znaczenie mają tutaj partial returns, reklamacje czy timing refundów, bo to właśnie takie scenariusze często produkują rozjazdy prowadzące do korekt.

Dobrze zaprojektowany proces zwrotów nie eliminuje samych korekt, bo część z nich jest naturalnym elementem takich zdarzeń. Ogranicza natomiast chaos wokół korekt i redukuje błędy wynikające z niespójnych operacji. A to bardzo często daje większy efekt niż poprawianie deklaracji po fakcie.

Proces 4. Monitoring błędów i audyt kwartalny

Czwarty proces to monitoring błędów i regularne przeglądy kontrolne. To jeden z tych obszarów, które często wydają się mało spektakularne, a w praktyce robią ogromną różnicę. Bo to zwykle nie pojedynczy błąd jest kosztowny, tylko błąd, którego nikt nie wychwycił przez miesiące.

Dlatego monitoring nie powinien oznaczać ogólnego „pilnowania VAT”, tylko regularny proces wychwytywania sygnałów ryzyka. Reconcyliacje sprzedaży według krajów, review topowych SKU, kontrole danych cross-border, exception reporting czy sampling transakcji wysokiego ryzyka bardzo często pozwalają zatrzymać problem zanim stanie się serią korekt.

Szczególnie mocnym elementem tego procesu jest root-cause review dla korekt. Nie traktowanie korekty jako incydentu do poprawienia, ale jako sygnału do zidentyfikowania przyczyny źródłowej. To właśnie ta praktyka bardzo często ogranicza powtarzalność błędów, bo zamiast poprawiać skutki, eliminuje źródła problemów. W praktyce firmy z małą liczbą korekt bardzo często nie mają idealnych procesów — po prostu szybciej uczą się na wyjątkach.

Proces 5. Szkolenia i stała współpraca z doradcą

Piąty proces spina wszystkie pozostałe, bo dotyczy ludzi i governance. Nawet najlepsza konfiguracja nie będzie działać stabilnie, jeśli nikt nie odpowiada za jej utrzymanie. Nawet najlepsza automatyzacja nie zastąpi decyzji w niestandardowych scenariuszach. Nawet najlepszy monitoring nie pomoże, jeśli organizacja nie wyciąga wniosków z błędów.

Dlatego ostatni proces to połączenie regularnej edukacji z bieżącym wsparciem eksperckim. Nie chodzi o szkolenia rozumiane jako jednorazowe wydarzenie, ale o proces budowania świadomości ryzyka podatkowego w organizacji, szczególnie przy zmianach modelu sprzedaży, ekspansji czy zmianach regulacyjnych. To bardzo często ogranicza błędy, które nie wynikają z wad systemu, tylko z nieświadomych decyzji operacyjnych.

Drugim elementem tego procesu jest stała współpraca z doradcą w obszarach podwyższonego ryzyka. Nie jako reakcja kryzysowa, ale element wspierający decyzje i weryfikujący założenia. W praktyce to właśnie ten element bardzo często zapobiega korektom, które inaczej wyszłyby dopiero po czasie.

To ważne, bo ten proces nie jest dodatkiem do pozostałych czterech. On je stabilizuje.

Dlaczego te pięć procesów działa razem

Każdy z tych procesów ogranicza inne źródło ryzyka. Cykliczna konfiguracja ogranicza błędy systemowe. Automatyzacja ogranicza błędy wolumenowe i rozjazdy danych. Standaryzacja zwrotów porządkuje najbardziej korektogenny obszar e-commerce. Monitoring wychwytuje problemy zanim się namnażają. Kompetencje i governance ograniczają ryzyko ludzkie. Osobno każdy daje efekt. Razem zaczynają działać jak system.

I to jest najważniejsza rzecz do zrozumienia. Liczby korekt VAT zwykle nie ogranicza jedno świetne narzędzie albo jedna dobra praktyka. Ogranicza je framework kilku dobrze działających procesów, które razem nie pozwalają błędom eskalować. W praktyce właśnie tak robią to firmy, które naprawdę mają mało korekt — nie dlatego, że nie popełniają błędów, ale dlatego, że mają procesy, które nie pozwalają tym błędom zamieniać się w systemowy problem.

Jak zbudować system, w którym korekty VAT są wyjątkiem, a nie codziennością

Na końcu cały temat ograniczania korekt VAT sprowadza się do pytania dużo ważniejszego niż samo „jak popełniać mniej błędów”. Prawdziwe pytanie brzmi, jak zbudować model działania, w którym korekty wynikające z błędów systemowych pojawiają się sporadycznie, a nie stają się stałym elementem operacyjnej codzienności. To ważne rozróżnienie, bo celem nigdy nie powinno być eliminowanie korekt jako takich. Część z nich jest naturalnym elementem obrotu i wynika ze zwrotów, rabatów, credit notes, price adjustments czy innych zwykłych zdarzeń gospodarczych. Problemem nie jest więc sama obecność korekt, tylko ich nadmiar wynikający z wadliwych procesów. I właśnie tutaj zaczyna się różnica między podejściem reaktywnym a myśleniem systemowym.

Wiele firm próbuje ograniczać korekty reaktywnie. Dokłada kontrole po błędach, poprawia deklaracje szybciej, wdraża kolejne narzędzia, reaguje na symptomy. To bywa potrzebne, ale zwykle nie usuwa źródła problemu. Znacznie skuteczniejsze jest budowanie środowiska, w którym błędy dużo rzadziej powstają, są szybciej wykrywane i dużo trudniej przechodzą przez cały proces niezatrzymane. To nie jest już korekcyjne podejście do VAT, tylko realny model kontroli. I to właśnie on sprawia, że korekty stają się wyjątkiem.

Połączenie technologii, procedur i kompetencji

Największym błędem przy ograniczaniu korekt jest szukanie jednego rozwiązania, które ma „załatwić VAT”. W praktyce taki element nie istnieje. Nie robi tego sam software, nie robią tego same procedury, nie robią tego same kompetencje zespołu. Trwały efekt pojawia się dopiero wtedy, gdy te trzy warstwy zaczynają działać razem. Technologia ogranicza błędy wynikające ze skali, zmniejsza liczbę manualnych pomyłek, porządkuje dane i redukuje rozjazdy między systemami. Procedury wprowadzają powtarzalność, kontrolę i porządek w obszarach, gdzie wyjątki inaczej szybko zamieniłyby się w chaos. Kompetencje i ownership powodują z kolei, że organizacja rozumie ryzyko i potrafi podejmować poprawne decyzje tam, gdzie system nie przewidział konkretnego scenariusza. Dopiero to połączenie buduje realny system ograniczania korekt.

To ważne również dlatego, że dobrze zaprojektowane compliance działa warstwowo. Jeśli zawiedzie jeden mechanizm, powinien zadziałać kolejny. Jeśli błąd przejdzie przez konfigurację, może zatrzymać go kontrola operacyjna. Jeśli nie zostanie wychwycony tam, powinien wyłapać go monitoring albo reconcyliacja. Właśnie tak działa layered control model i to on bardzo często odróżnia firmy z relatywnie niską liczbą korekt od tych, które stale reagują na problemy. Wiele bardziej dojrzałych organizacji nie opiera ograniczania ryzyka na jednym „rozwiązaniu VAT”, tylko na zestawie współpracujących kontroli, które wzajemnie się zabezpieczają. I to nie jest teoria, tylko praktyka dobrze działających modeli compliance.

Dlaczego pojedyncze działania nie działają bez procesu

To bardzo częsty scenariusz: firma wdraża narzędzie do automatyzacji, poprawia konfigurację stawek, porządkuje zwroty albo robi jednorazowy przegląd podatkowy i oczekuje trwałego spadku liczby korekt. Czasem daje to poprawę, ale pojedyncze działania bez procesu bardzo często nie dają trwałego efektu, bo korekty VAT rzadko mają jedno źródło. Zwykle są skutkiem całego łańcucha zależności. Błąd może zacząć się w konfiguracji, przejść przez operacje, trafić do dokumentów, później do ewidencji, a finalnie do deklaracji. Jeśli poprawiony zostanie tylko jeden element tego łańcucha, reszta nadal może generować te same problemy.

Właśnie dlatego punktowe usprawnienia bywają pomocne, ale bez procesu rzadko zmieniają model działania. Proces działa inaczej, bo nie poprawia pojedynczego punktu, tylko porządkuje sposób działania całego mechanizmu. To ogromna różnica. Zamiast reagować na skutki, zmniejsza prawdopodobieństwo, że problem przejdzie przez wszystkie warstwy kontroli. I właśnie tutaj pojawia się jeszcze jeden element, którego często brakuje w myśleniu o compliance — feedback loop. Dobrze zaprojektowany system nie tylko wychwytuje błędy, ale uczy się na nich. Korekty, które mimo wszystko się zdarzą, nie są tylko poprawiane, ale analizowane pod kątem przyczyn źródłowych i wykorzystywane do poprawy procesu. To bardzo dojrzały model myślenia, bo każda korekta staje się nie tylko zdarzeniem do naprawienia, ale sygnałem wzmacniającym system.

I to właśnie odróżnia proces od zbioru działań. Pojedyncze działania rozwiązują konkretne problemy. Proces zmniejsza prawdopodobieństwo, że podobne problemy będą wracać.

Model „mniej korekt = mniej ryzyka + mniej kosztów”

To ważne, żeby nie patrzeć na ograniczanie korekt wyłącznie jak na temat zgodności podatkowej, bo w praktyce to równie mocno temat ryzyka operacyjnego i kosztów biznesowych. Mniej korekt oznacza oczywiście mniej ryzyka podatkowego — mniej błędnych deklaracji, mniej rozjazdów, mniejsze ryzyko zaległości czy kosztownych napraw historycznych. Ale równie istotny jest koszt operacyjny korekt, który bardzo często bywa ignorowany.

Bo każda korekta to zwykle nie tylko poprawiony dokument. To czas księgowości, czas operacji, analiza błędu, czas managementu, zaangażowanie doradcy i często koszt utraconej uwagi, który w szybko rosnącym e-commerce bywa jednym z najdroższych kosztów, choć najrzadziej liczonych. Im więcej energii firma wkłada w poprawianie błędów, tym mniej ma jej na rozwój. Dlatego model „mniej korekt = mniej ryzyka + mniej kosztów” nie jest sloganem, tylko bardzo praktyczną zależnością operacyjną.

Warto przy tym pamiętać, że dobrze zbudowany system powinien być mierzalny. Bez pomiaru trudno mówić o systemie, a raczej o zbiorze praktyk. Dlatego dojrzałe podejście zwykle obejmuje również monitoring KPI — choćby liczby korekt per okres, trendów przyczyn źródłowych, exception rates czy reconciliation breaks. Nie po to, żeby mierzyć dla samego mierzenia, ale po to, żeby wiedzieć, czy system faktycznie ogranicza ryzyko. Bez mierników trudno mówić o continuous improvement, a właśnie ciągłe doskonalenie bardzo często odróżnia compliance działające od compliance deklarowanego.

Firmy z małą liczbą korekt zwykle nie są idealne. Mają po prostu system

Być może to najważniejszy wniosek z całego tematu: firmy, które mają relatywnie mało korekt VAT, bardzo rzadko funkcjonują bezbłędnie. Nie mają idealnych procesów, nie eliminują wszystkich wyjątków i nie działają w rzeczywistości pozbawionej pomyłek. Różnica polega na czymś innym — mają system, który nie pozwala pomyłkom łatwo eskalować. To zasadnicza różnica między organizacją, która regularnie wraca do korekt, a organizacją, która traktuje je jako zdarzenia incydentalne. W tym modelu błędy są wychwytywane wcześniej, wyjątki mają przewidziane procedury, ryzyka mają właścicieli, procesy są regularnie przeglądane, a korekty, które mimo wszystko się pojawiają, nie są traktowane wyłącznie jako coś do poprawienia, ale jako sygnał do wzmacniania kontroli i ulepszania modelu działania.

To właśnie ten mechanizm ciągłego doskonalenia sprawia, że korekty nie znikają całkowicie — bo w praktyce nie znikają nigdy — ale przestają dominować operacje i przestają być objawem systemowej słabości. I to jest realny cel. Nie zbudowanie e-commerce bez korekt, bo taki cel byłby sztuczny, tylko zbudowanie e-commerce, w którym korekty nie wynikają z wadliwego modelu działania, lecz pozostają naturalnym, sporadycznym elementem obrotu. Dopiero wtedy VAT przestaje być obszarem ciągłego gaszenia pożarów, a zaczyna funkcjonować jak dobrze zaprojektowany element skalującego się biznesu, który wspiera wzrost zamiast go obciążać.

FAQ — najczęstsze pytania o ograniczanie korekt VAT w e-commerce

Jakie są najczęstsze przyczyny korekt VAT w e-commerce?

Najczęstsze przyczyny korekt VAT w e-commerce bardzo rzadko wynikają z jednego dużego błędu. Zdecydowanie częściej są efektem powtarzalnych problemów procesowych, które przez dłuższy czas pozostają niewidoczne. W praktyce najczęściej chodzi o błędnie ustawione stawki VAT, nieprawidłową kwalifikację transakcji dla OSS albo błędy w rozliczaniu OSS, problemy z rozróżnianiem sprzedaży B2B i B2C, błędy w dokumentacji, rozjazdy między sprzedażą a ewidencją VAT, nieprawidłowe rozliczanie transakcji cross-border, a także błędnie obsługiwane zwroty, credit notes czy marketplace settlements. Bardzo częstym źródłem korekt są również błędy, które same w sobie są niewielkie, ale przez brak monitoringu powielają się miesiącami i dopiero po czasie wymagają seryjnych korekt. W praktyce warto pamiętać, że wiele korekt nie wynika z nieznajomości przepisów, tylko z niespójności między systemami, słabych kontroli albo zbyt uproszczonych procesów. I właśnie dlatego ograniczanie korekt zwykle zaczyna się nie od „większej ostrożności”, tylko od poprawy modelu działania.

Jak automatyzacja zmniejsza liczbę korekt VAT?

Automatyzacja zmniejsza liczbę korekt przede wszystkim dlatego, że usuwa dużą część błędów operacyjnych powstających przy ręcznym przetwarzaniu danych. W e-commerce bardzo wiele problemów nie wynika z samego VAT, tylko z rozjazdów między systemami, ręcznego przepisywania danych, błędów w fakturach, niespójności między zamówieniami, płatnościami i ewidencją albo błędów przy raportowaniu. Dobrze wdrożona automatyzacja ogranicza te ryzyka, bo opiera rozliczenia na zdefiniowanych regułach, spójnych danych i kontrolach systemowych, zamiast na manualnych decyzjach. Szczególnie duży efekt daje automatyczne przypisywanie zasad opodatkowania, integracja sklepu z ERP i księgowością, automatyczne reconcyliacje danych oraz ograniczanie wyjątków obsługiwanych ręcznie. Warto jednak pamiętać, że automatyzacja sama w sobie nie rozwiązuje problemów podatkowych, jeśli automatyzuje źle zaprojektowany proces. Największy efekt daje wtedy, kiedy wzmacnia dobrą logikę VAT, a nie próbuje kompensować słaby proces.

Czy OSS pomaga ograniczyć korekty podatkowe?

OSS może pomagać ograniczać korekty, ale nie dlatego, że sam eliminuje ryzyko, tylko dlatego, że w odpowiednich scenariuszach upraszcza model rozliczeń. To ważne rozróżnienie, bo OSS nie jest obowiązkowy sam w sobie, ale może być dobrowolnym uproszczeniem dla rozliczania VAT w kraju konsumpcji przy WSTO, a także określonych usługach B2C, po przekroczeniu progu 10 000 EUR, o ile nie występują inne przesłanki lokalnej rejestracji, na przykład magazynowanie towarów za granicą. W dobrze wdrożonym modelu OSS może zmniejszać złożoność rozliczeń i ograniczać część błędów raportowych, ale nie zastępuje poprawnej konfiguracji VAT ani nie rozwiązuje błędów w klasyfikacji transakcji. Jeśli procesy są źle ustawione, OSS sam nie ograniczy korekt. Jeśli natomiast jest częścią dobrze zaprojektowanego modelu cross-border, może realnie uprościć rozliczenia i pośrednio zmniejszyć ryzyko części błędów.

Jak często robić audyt rozliczeń VAT w sklepie internetowym?

Nie ma jednej uniwersalnej częstotliwości, która pasuje do każdego e-commerce, bo zależy to od skali działalności, liczby rynków, złożoności modelu sprzedaży i poziomu automatyzacji. Dla wielu sklepów rozsądnym benchmarkiem bywają kwartalne przeglądy kontrolne VAT, szczególnie jeśli sprzedaż obejmuje cross-border, marketplace’y albo dynamicznie zmieniające się modele operacyjne. Warto przy tym myśleć nie tyle o formalnym audycie w klasycznym sensie, ile o regularnych przeglądach kontrolnych obejmujących reconcyliacje, review topowych SKU, kontrolę stawek, przegląd wyjątków i analizę korekt. To właśnie regularność takich przeglądów najczęściej ogranicza ryzyko, bo pozwala wychwytywać schematyczne błędy zanim urosną do serii korekt. Szczególnie dobrze działa podejście, w którym poza okresowymi review funkcjonuje też stały monitoring wyjątków i root-cause review dla błędów, bo to właśnie ten model zwykle daje największy efekt.

Czy KSeF może ograniczyć liczbę korekt?

KSeF może pośrednio pomagać ograniczać część korekt, ale nie dlatego, że sam rozwiązuje problemy VAT. Jego wartość w tym kontekście wynika bardziej ze standaryzacji danych, większej spójności e-faktur i ograniczenia części błędów operacyjnych niż z samego obowiązku raportowego. Dobrze wdrożony KSeF może zmniejszać ryzyka związane z jakością danych, błędami dokumentacyjnymi czy niespójnościami między fakturowaniem a ewidencją, a przez to wspierać ograniczanie części korekt. Nie zastępuje jednak dobrej konfiguracji VAT, kontroli procesowych ani poprawnej klasyfikacji transakcji. Jeśli proces jest źle zaprojektowany, KSeF nie usunie problemu, może co najwyżej ujawnić go szybciej. Dlatego najlepiej patrzeć na KSeF nie jako narzędzie redukcji korekt samo w sobie, ale jako element szerszego modelu porządkującego procesy i ograniczającego błędy operacyjne.

Czy każda korekta VAT oznacza problem?

Nie — i to ważne rozróżnienie, które często umyka w dyskusjach o compliance. Nie każda korekta VAT oznacza błąd albo wadliwy proces. Część korekt to normalny element działalności i wynika ze zdarzeń całkowicie naturalnych w e-commerce, takich jak zwroty, rabaty, anulacje zamówień, credit notes czy korekty cenowe. Same w sobie nie są sygnałem problemu. Problemem są korekty wynikające z błędów systemowych, słabej konfiguracji, niespójnych procesów albo błędów powielających się seryjnie. I to właśnie te korekty warto ograniczać. Dobrze działający model nie eliminuje wszystkich korekt, ale sprawia, że korekty wynikające z błędów stają się rzadkie.

Czy mały e-commerce też potrzebuje VAT controls?

Tak, choć skala tych kontroli nie musi wyglądać tak samo jak w dużych organizacjach. To częsty mit, że uporządkowane kontrole VAT są potrzebne dopiero przy dużym wolumenie sprzedaży. W praktyce małe e-commerce również korzystają na prostych mechanizmach kontrolnych, bo wiele błędów pojawia się niezależnie od skali — błędne stawki, problemy ze zwrotami, rozjazdy danych czy błędy cross-border mogą dotyczyć także małych sklepów. Różnica polega raczej na poziomie formalizacji. W małym biznesie często wystarczy prostszy model: regularny przegląd ustawień VAT, podstawowe reconcyliacje, uporządkowany proces zwrotów i jasny podział odpowiedzialności. Nawet taki lekki control framework bardzo często ogranicza ryzyko i zmniejsza liczbę korekt.

Podsumowanie

Jeśli z całego tego tematu wyciągnąć jeden najważniejszy wniosek, to jest nim to, że liczby korekt VAT nie ogranicza się przede wszystkim poprzez lepsze poprawianie błędów. Ogranicza się je budując procesy, które sprawiają, że te błędy dużo rzadziej w ogóle powstają. I to jest zasadnicza różnica, bo wiele firm nadal próbuje zmniejszać liczbę korekt reaktywnie — poprawiając deklaracje szybciej, wzmacniając kontrole po problemach albo dokładając kolejne ręczne zabezpieczenia. To bywa potrzebne, ale zwykle nie rozwiązuje źródła problemu. Trwały efekt daje dopiero podejście procesowe.

To właśnie dobrze skonfigurowane reguły VAT, sensowna automatyzacja, uporządkowane procesy operacyjne, regularny monitoring błędów i jasna odpowiedzialność sprawiają, że korekty przestają być codziennością. Nie dlatego, że firma przestaje popełniać błędy, ale dlatego, że ma system, który błędom dużo rzadziej pozwala eskalować. I w praktyce to właśnie odróżnia e-commerce, które regularnie wracają do korekt, od tych, które traktują je jako sporadyczne wyjątki.

To ważne także dlatego, że mniejsza liczba korekt to nie tylko porządek podatkowy. To mniej ryzyka, mniej kosztów operacyjnych, mniej czasu poświęcanego na naprawy i większa przewidywalność w skalowaniu biznesu. A w e-commerce to bardzo realna przewaga operacyjna.

Jeśli więc jest jeden praktyczny wniosek, który warto z tego zabrać, to nie „pilnuj bardziej VAT”, tylko sprawdź, czy Twoje procesy są zaprojektowane tak, by ograniczać błędy zanim zamieniają się w korekty. Bo to właśnie tam zwykle leży prawdziwy problem — i prawdziwa oszczędność.

Sprawdź, czy Twoje procesy VAT w e-commerce nie generują niepotrzebnych korekt. Często kilka dobrze zaprojektowanych zmian procesowych daje większy efekt niż kolejne miesiące poprawiania błędów.