Korekta VAT przy błędnym zastosowaniu stawki w UE

Spis treści

Błędy w stosowaniu stawek VAT nie są rzadkością, zwłaszcza w e-commerce, gdzie operujesz dużą liczbą produktów, często o zróżnicowanym statusie podatkowym. Jeden towar może podlegać stawce obniżonej w jednym kraju, a podstawowej w innym, a do tego dochodzą kwestie miejsca opodatkowania, sprzedaży konsumenckiej i systemów takich jak OSS. W efekcie nawet dobrze poukładana firma może popełnić błąd, który nie wynika z zaniedbania, tylko z realnej złożoności systemu.

W skali całej Unii Europejskiej problem ten jest na tyle powszechny, że stał się przedmiotem licznych rozstrzygnięć sądowych oraz interpretacji. Organy podatkowe i sądy regularnie mierzą się z sytuacjami, w których przedsiębiorcy zastosowali niewłaściwą stawkę, błędnie przypisali transakcję do kraju lub nieprawidłowo zakwalifikowali sprzedaż. To nie są jednostkowe przypadki, tylko codzienność rynku cyfrowego, w którym granice państw przestają być barierą dla sprzedaży, ale nadal mają ogromne znaczenie dla podatków.

Dlaczego korekta VAT ma znaczenie finansowe i prawne

Na pierwszy rzut oka można pomyśleć, że jeśli zapłaciłeś za dużo VAT-u, to problem jest raczej „bezpieczny”, a jeśli za mało, to po prostu trzeba dopłacić. Rzeczywistość jest jednak bardziej wymagająca. VAT nie jest neutralnym podatkiem w sensie operacyjnym — jego błędne rozliczenie wpływa zarówno na Twoją płynność finansową, jak i na relacje z klientami, kontrahentami oraz administracją podatkową.

W przypadku zawyżonej stawki oznacza to, że oddałeś państwu więcej pieniędzy, niż powinieneś. Teoretycznie masz prawo je odzyskać, ale w praktyce pojawiają się pytania: czy faktycznie poniosłeś ekonomiczny ciężar tego podatku, czy przerzuciłeś go na klienta, czy jesteś w stanie to udokumentować i czy spełniasz wszystkie warunki proceduralne w danym kraju. To nie jest automatyczny zwrot, tylko proces, który wymaga uporządkowania dokumentów i często cofnięcia się do wcześniejszych rozliczeń.

Z kolei zaniżona stawka to już zupełnie inna historia. Tu wchodzisz na grunt zaległości podatkowej, odsetek, a czasem także sankcji. Co więcej, korekta nie dotyczy wyłącznie Twojej deklaracji, ale często także relacji z klientami biznesowymi, którym trzeba wystawić korekty i umożliwić dodatkowe odliczenie VAT. W modelu B2C problem może być jeszcze bardziej skomplikowany, bo trudno „wrócić” do tysięcy klientów i skorygować cenę.

Do tego dochodzi aspekt prawny, który w Unii Europejskiej ma szczególną wagę. Państwa członkowskie mają własne procedury, ale muszą działać w granicach prawa unijnego. To oznacza, że jako przedsiębiorca nie jesteś zdany wyłącznie na lokalne przepisy — możesz powoływać się na zasady wynikające z prawa UE, takie jak skuteczność czy zakaz bezpodstawnego wzbogacenia państwa. Problem polega na tym, że te zasady działają w praktyce dopiero wtedy, gdy wiesz, jak z nich korzystać.

Każdy błąd VAT musi zostać „naprawiony”, ale droga do tego nie jest oczywista

Najważniejsza rzecz, którą trzeba zrozumieć na starcie, brzmi prosto: błędnie zastosowany VAT nie może pozostać bez reakcji. Niezależnie od tego, czy zapłaciłeś za dużo, czy za mało, system unijny zakłada, że rozliczenie powinno zostać doprowadzone do stanu, w którym podatek jest naliczony prawidłowo — według właściwej stawki, w odpowiednim kraju i w odpowiednim okresie.

To jednak nie oznacza, że istnieje jeden uniwersalny sposób korekty. Wręcz przeciwnie — droga do „naprawienia” błędu zależy od wielu czynników: rodzaju transakcji, kraju opodatkowania, statusu klienta, sposobu dokumentowania sprzedaży, a nawet tego, czy jesteś w stanie wykazać ekonomiczne skutki błędu. W praktyce oznacza to, że korekta VAT to nie jest pojedyncza czynność, tylko proces, który może obejmować faktury, deklaracje, raporty unijne i wnioski o zwrot.

Ten artykuł ma za zadanie przeprowadzić Cię przez ten proces w sposób uporządkowany i zrozumiały, bez zbędnego prawniczego żargonu, ale z zachowaniem pełnej precyzji. Jeśli prowadzisz e-commerce i sprzedajesz w UE, to nie jest wiedza „na wszelki wypadek”, tylko coś, co prędzej czy później stanie się praktycznym problemem do rozwiązania.

Fundamenty prawa UE: co naprawdę wynika z dyrektywy VAT i orzecznictwa TSUE

Brak jednolitej procedury korekty w UE

Na pierwszy rzut oka system VAT w Unii Europejskiej sprawia wrażenie spójnego i uporządkowanego. W końcu opiera się na jednej dyrektywie, obowiązuje we wszystkich państwach członkowskich i teoretycznie powinien działać według podobnych zasad. Problem zaczyna się w momencie, gdy pojawia się błąd, na przykład zastosowanie niewłaściwej stawki. Wtedy okazuje się, że nie istnieje jeden uniwersalny „tryb naprawczy”, który działa identycznie w całej UE.

Dyrektywa 2006/112/WE nie ustanawia jednej, jednolitej procedury korekty błędnie zastosowanej stawki VAT i zwrotu nadpłaty. Zawiera jednak przepisy istotne dla korekt, które tworzą pewne ramy systemowe, ale nie schodzą na poziom szczegółowych procedur. Można tu wskazać chociażby regulacje dotyczące obniżenia podstawy opodatkowania, korekt odliczeń czy sytuacji, w których VAT został wykazany na fakturze. To właśnie na tych przepisach Trybunał Sprawiedliwości UE buduje swoje rozumowanie w sprawach dotyczących błędnego VAT.

Kluczowe jest jednak to, że dyrektywa pozostawia państwom członkowskim określenie konkretnych warunków proceduralnych. To one decydują, jak wygląda korekta deklaracji, jakie dokumenty trzeba przygotować, w jakim terminie można działać i jakie formalności trzeba spełnić. W praktyce oznacza to, że korekta VAT w Niemczech, Polsce czy Hiszpanii może wyglądać inaczej, mimo że opiera się na tych samych zasadach unijnych.

Dla przedsiębiorcy prowadzącego e-commerce to bardzo konkretna konsekwencja. Sprzedaż transgraniczna oznacza, że jeden błąd może wymagać działań w kilku systemach prawnych jednocześnie. Nie wystarczy „naprawić” deklaracji w Polsce, jeśli problem dotyczy sprzedaży rozliczanej w innym państwie. Każdy kraj ma swoje reguły proceduralne, ale wszystkie muszą mieścić się w ramach prawa unijnego, które działa jak wspólny fundament.

Zasada skuteczności i równoważności

To właśnie ten fundament wyznaczają dwie zasady, które w praktyce mają ogromne znaczenie dla korekt VAT, choć rzadko są omawiane wprost w kontekście codziennych rozliczeń. Chodzi o zasadę skuteczności oraz zasadę równoważności, które ograniczają swobodę państw członkowskich w projektowaniu procedur podatkowych.

Zasada skuteczności sprowadza się do tego, że krajowe regulacje nie mogą czynić wykonywania praw wynikających z prawa UE praktycznie niemożliwym albo nadmiernie utrudnionym. Jeśli więc zapłaciłeś VAT nienależnie, państwo musi zapewnić realną drogę do jego odzyskania. Nie oznacza to, że procedura ma być prosta czy szybka, ale nie może być tak skonstruowana, żeby w praktyce blokowała zwrot poprzez nadmierne formalności, nieproporcjonalne wymogi dowodowe albo ograniczenia, których nie da się racjonalnie spełnić w realiach biznesowych.

Z kolei zasada równoważności działa bardziej subtelnie, ale równie istotnie. Nie chodzi o to, że sprawy „unijne” mają być traktowane lepiej niż krajowe, tylko o to, że nie mogą być traktowane gorzej niż podobne roszczenia o charakterze wewnętrznym. Jeśli więc w danym kraju istnieje określony sposób dochodzenia zwrotu podatku w sytuacjach czysto krajowych, to analogiczne sprawy wynikające z prawa UE nie mogą podlegać bardziej restrykcyjnym zasadom.

Dla młodego przedsiębiorcy oznacza to, że choć procedury mogą być różne w poszczególnych krajach, istnieją pewne granice ich „surowości”. Możesz powoływać się na zasady i przepisy prawa UE, a sąd krajowy powinien zapewnić ich skuteczność. W praktyce oznacza to obowiązek interpretowania prawa krajowego w zgodzie z prawem unijnym, a w razie poważnej kolizji — niestosowania regulacji, które uniemożliwiają realizację praw wynikających z prawa UE.

Warto jednak zachować tu realizm. To nie jest automatyczny mechanizm, który zawsze działa na korzyść podatnika bez żadnego wysiłku. W praktyce często wymaga to sporu z organem podatkowym albo przynajmniej bardzo świadomego podejścia do własnej sytuacji prawnej. Prawo unijne daje narzędzia, ale nie zastępuje krajowych procedur.

Zakaz bezpodstawnego wzbogacenia

Jednym z najważniejszych elementów całego systemu jest zasada zakazu bezpodstawnego wzbogacenia, która w praktyce działa jak filtr dla roszczeń o zwrot VAT. Z jednej strony chroni podatnika przed sytuacją, w której państwo zatrzymuje podatek pobrany nienależnie. Z drugiej strony zapobiega sytuacjom, w których podatnik otrzymałby zwrot, mimo że faktycznie nie poniósł ekonomicznego ciężaru tego podatku.

W typowym scenariuszu e-commerce VAT jest wliczony w cenę brutto, którą płaci klient. Jeśli zastosujesz zawyżoną stawkę, to konsument zapłaci więcej, a Ty odprowadzisz wyższą kwotę do urzędu. W takiej sytuacji pojawia się pytanie, kto faktycznie poniósł ciężar podatku. Jeśli był to klient, to zwrot VAT na rzecz przedsiębiorcy bez jednoczesnego skorygowania ceny może prowadzić do jego wzbogacenia kosztem systemu.

Trybunał Sprawiedliwości UE dopuszcza odmowę zwrotu w takich przypadkach, ale traktuje ją jako wyjątek, a nie regułę. Kluczowe jest to, że organ podatkowy nie może opierać się na ogólnym założeniu, że VAT zawsze jest przerzucany na konsumenta. Musi wykazać, po analizie konkretnych okoliczności, że ciężar ekonomiczny podatku został rzeczywiście w pełni zneutralizowany. To oznacza konieczność spojrzenia na realia transakcji, model cenowy, zachowania rynkowe i inne czynniki, które wpływają na to, kto faktycznie „zapłacił” VAT.

Dla przedsiębiorcy oznacza to, że prawo do zwrotu nie jest automatyczne, ale też nie może być arbitralnie ograniczane. Jeśli jesteś w stanie wykazać, że to Ty poniosłeś ciężar podatku albo że sytuacja nie prowadzi do Twojego bezpodstawnego wzbogacenia, to masz mocne podstawy do dochodzenia swoich praw. Jednocześnie trzeba być przygotowanym na to, że organy będą badały tę kwestię w sposób coraz bardziej ekonomiczny, a nie tylko formalny.

Kluczowe orzecznictwo TSUE

Najlepszym sposobem zrozumienia, jak te zasady działają w praktyce, jest spojrzenie na konkretne sprawy rozstrzygane przez Trybunał Sprawiedliwości UE. Jednym z najważniejszych i najbardziej aktualnych przykładów jest sprawa C-606/22, rozstrzygnięta na kanwie pytania prejudycjalnego skierowanego przez Naczelny Sąd Administracyjny, co czyni ją szczególnie istotną w kontekście polskiego e-commerce.

Sprawa dotyczyła podatnika, który zastosował zawyżoną stawkę VAT przy sprzedaży na rzecz konsumentów i udokumentował ją wyłącznie paragonami z kasy fiskalnej. Organy podatkowe uznały, że brak faktur imiennych uniemożliwia skuteczną korektę i w praktyce wyklucza zwrot nadpłaconego podatku. Argumentacja opierała się na tym, że nie da się zidentyfikować konkretnych nabywców i odpowiednio skorygować transakcji.

Trybunał nie zgodził się z takim podejściem. Uznał, że dokumentowanie sprzedaży paragonami nie może samo w sobie uzasadniać odmowy korekty i zwrotu nadpłaconego VAT. Taka praktyka naruszałaby zasady neutralności podatkowej oraz skuteczności prawa UE. Innymi słowy, forma dokumentacji sprzedaży nie może automatycznie przekreślać prawa do naprawienia błędu.

Jednocześnie Trybunał wyraźnie zaznaczył, że to nie oznacza bezwarunkowego prawa do zwrotu w każdej sytuacji. Państwo może badać, czy zwrot nie prowadziłby do bezpodstawnego wzbogacenia podatnika, ale musi to zrobić w oparciu o rzeczywistą analizę ekonomiczną wszystkich okoliczności, a nie na podstawie ogólnych założeń.

Istotnym elementem rozumowania było także podejście do ceny brutto. Trybunał podkreślił, że VAT co do zasady nie wchodzi do podstawy opodatkowania, a przy ustalonej cenie brutto podatek jest „w niej zawarty”, nawet jeśli podatnik pomylił się co do stawki. To pokazuje, że problem błędnej stawki nie jest wyłącznie kwestią formalną, ale dotyczy realnego rozkładu ciężaru ekonomicznego pomiędzy stronami transakcji.

Dla przedsiębiorców działających w sprzedaży internetowej wniosek jest dość jasny. Nawet przy sprzedaży masowej, opartej na paragonach i dużej liczbie klientów, prawo do korekty istnieje i jest chronione przez prawo unijne. Jednocześnie nie jest to prawo absolutne, tylko takie, które funkcjonuje w określonych ramach i wymaga odpowiedniego przygotowania, zarówno od strony dokumentacyjnej, jak i ekonomicznej.

Najczęstsze błędy w stosowaniu stawek VAT w UE (i ich konsekwencje)

Zawyżona stawka VAT

W świecie e-commerce zawyżona stawka VAT to jeden z tych błędów, które na pierwszy rzut oka wydają się nieszkodliwe, a nawet „bezpieczne”. W końcu oddajesz państwu więcej pieniędzy, niż powinieneś, więc intuicyjnie trudno uznać to za problem. W praktyce jednak to jeden z bardziej podstępnych scenariuszy, który uderza w płynność finansową i może skomplikować relacje zarówno z klientami, jak i administracją podatkową.

Mechanizm powstania nadpłaty jest prosty, ale jego skutki już nie. Sprzedajesz produkt, który powinien być objęty niższą stawką, ale stosujesz wyższą. Klient płaci cenę brutto, a Ty odprowadzasz zawyżony VAT do urzędu. Na poziomie deklaracji wszystko wygląda poprawnie, ale w rzeczywistości część Twojego kapitału zostaje „zamrożona” w systemie podatkowym. W dynamicznym biznesie e-commerce, gdzie operujesz na marżach i rotacji towaru, to może mieć realne znaczenie dla cash flow.

Takie błędy pojawiają się częściej, niż mogłoby się wydawać. Wynikają nie tyle z niedbalstwa, co z niejednoznaczności przepisów i różnic między krajami. Produkty cyfrowe, zestawy towarów, branża beauty czy suplementy diety to klasyczne przykłady, gdzie granice między stawkami bywają nieostre. Jeśli dodasz do tego sprzedaż transgraniczną i automatyzację systemów sprzedaży, łatwo o sytuację, w której jeden błąd rozlewa się na setki albo tysiące transakcji.

W relacjach B2B pojawia się dodatkowy element ryzyka, który często jest niedoceniany. VAT nienależny, czyli taki, który wynika z zastosowania błędnej stawki, co do zasady nie daje prawa do odliczenia. W praktyce zdarza się, że kontrahenci odliczają taki VAT „na bieżąco”, ale problem wychodzi na jaw przy korekcie. Wtedy może być konieczne dostosowanie rozliczeń po obu stronach transakcji, co komplikuje relacje biznesowe i generuje dodatkową pracę.

Na tym nie kończy się problem. W tle zawsze pojawia się kwestia bezpodstawnego wzbogacenia. Jeśli zawyżony VAT został przerzucony na klienta, organy podatkowe mogą badać, czy jego zwrot nie prowadzi do sytuacji, w której przedsiębiorca zatrzymuje środki, których faktycznie nie poniósł ekonomicznie. Co ważne, nie działa tu automatyzm. Organy podatkowe mogą powołać się na zakaz bezpodstawnego wzbogacenia, ale muszą to wykazać na podstawie rzeczywistej analizy ekonomicznej. Samo założenie, że VAT zawsze jest przerzucany na konsumenta, nie wystarczy.

W praktyce oznacza to, że zawyżona stawka VAT nie jest błędem, który można zignorować. To raczej ukryty koszt działalności i potencjalne źródło sporów, które wymaga uporządkowania zarówno dokumentacyjnego, jak i ekonomicznego.

Zaniżona stawka VAT

Jeśli zawyżona stawka to problem „cichy”, to zaniżona stawka VAT działa dokładnie odwrotnie. To błąd, który prędzej czy później wychodzi na powierzchnię i niemal zawsze wiąże się z koniecznością natychmiastowej reakcji. W tym przypadku nie chodzi już o nadpłatę, ale o zaległość podatkową, a to zmienia wszystko.

Mechanizm jest prosty. Stosujesz stawkę niższą niż właściwa, przez co wykazujesz zbyt niski VAT należny. W krótkim okresie może to wyglądać korzystnie, bo ceny są bardziej konkurencyjne albo marża wyższa. Problem pojawia się wtedy, gdy organ podatkowy weryfikuje rozliczenia. Wtedy okazuje się, że podatek został zaniżony i trzeba go uzupełnić.

W praktyce oznacza to obowiązek dopłaty VAT wraz z odsetkami. To jednak dopiero początek. Państwa członkowskie mogą stosować sankcje, ale – zgodnie z orzecznictwem TSUE – nie mogą one być automatyczne ani nieproporcjonalne do charakteru naruszenia. To ważne rozróżnienie, bo sankcje jako takie są dopuszczalne, natomiast ich konstrukcja musi uwzględniać okoliczności konkretnej sprawy.

Do tego dochodzi bardzo istotny element wynikający z dyrektywy VAT, który często jest pomijany w praktyce. Podatek wykazany na fakturze jest co do zasady należny niezależnie od tego, czy został prawidłowo obliczony. Oznacza to, że jeśli wystawiłeś fakturę z określoną kwotą VAT, to odpowiadasz za jej rozliczenie, nawet jeśli była ona wynikiem błędnej stawki. To dodatkowo wzmacnia konsekwencje błędów i sprawia, że korekta staje się nie tylko koniecznością, ale wręcz obowiązkiem.

Z perspektywy operacyjnej korekta zaniżonej stawki jest znacznie bardziej wymagająca niż przy zawyżeniu. Trzeba poprawić deklaracje, wystawić faktury korygujące, a w relacjach B2B umożliwić kontrahentom odliczenie dodatkowego VAT. W modelu B2C pojawia się jeszcze większy problem, bo nie ma realnej możliwości przerzucenia brakującego podatku na klienta po fakcie. W praktyce oznacza to, że ciężar błędu często zostaje po stronie przedsiębiorcy.

To właśnie dlatego zaniżona stawka VAT jest jednym z najbardziej ryzykownych błędów w e-commerce. Może przez długi czas pozostawać niezauważona, ale kiedy zostanie wykryta, jej skutki są szybkie, kosztowne i trudne do odwrócenia.

Błędne zastosowanie zwolnienia

Błędne zastosowanie zwolnienia z VAT to przypadek, który na pierwszy rzut oka wygląda podobnie do błędu w stawce, ale w rzeczywistości dotyka znacznie głębszego poziomu, czyli samej kwalifikacji transakcji. W praktyce to jeden z tych błędów, które potrafią uruchomić lawinę konsekwencji wykraczających poza pojedynczą sprzedaż.

Jeśli zastosujesz zwolnienie tam, gdzie powinno być opodatkowanie, sytuacja przypomina zaniżenie stawki, tylko w bardziej skrajnym wariancie. Nie wykazujesz VAT należnego w ogóle, co prowadzi do powstania zaległości podatkowej. W efekcie musisz zapłacić zaległy podatek, odsetki i często przeprowadzić szeroką korektę dokumentacji.

Z drugiej strony, jeśli opodatkujesz transakcję, która powinna być zwolniona, wchodzisz w scenariusz zbliżony do zawyżonej stawki. Powstaje nadpłata, ale pojawiają się też komplikacje związane z korektą oraz potencjalnym wpływem na kontrahentów.

Kluczowy element, który często jest niedoceniany, dotyczy prawa do odliczenia VAT naliczonego. Zwolnienie z VAT co do zasady oznacza brak prawa do odliczenia. Jeśli więc błędnie zakwalifikujesz transakcję jako zwolnioną, możesz nie tylko narazić się na zaległość podatkową, ale także wpłynąć na własne rozliczenia po stronie zakupowej. W praktyce zwiększa to realny koszt błędu i może znacząco obniżyć rentowność działalności.

Największym problemem jest jednak efekt domina. Błędna kwalifikacja jednej transakcji potrafi wpłynąć na kolejne okresy rozliczeniowe, relacje z kontrahentami i obowiązki raportowe. W modelu e-commerce, gdzie operujesz dużą skalą i często korzystasz z automatyzacji, taki błąd może być powielany przez dłuższy czas, zanim zostanie zauważony.

Błędne określenie państwa opodatkowania

Jednym z najbardziej złożonych i potencjalnie kosztownych błędów w systemie VAT jest niewłaściwe określenie państwa opodatkowania. To problem, który szczególnie często pojawia się w sprzedaży transgranicznej i który nie ogranicza się do jednej deklaracji, ale potrafi rozciągnąć się na kilka krajów jednocześnie.

W praktyce chodzi o sytuacje, w których transakcja została zakwalifikowana jako sprzedaż krajowa, podczas gdy powinna być rozliczona jako wewnątrzwspólnotowa dostawa towarów, albo odwrotnie. Dotyczy to również usług świadczonych na rzecz podatników z innych państw oraz sprzedaży konsumenckiej, gdzie kluczowe znaczenie ma miejsce konsumpcji.

Taki błąd oznacza, że VAT został rozliczony w niewłaściwym kraju. W konsekwencji trzeba nie tylko skorygować rozliczenia tam, gdzie podatek został wykazany błędnie, ale także rozliczyć go prawidłowo w innym państwie. W praktyce oznacza to konieczność działania równolegle w kilku systemach podatkowych, często z różnymi wymogami formalnymi i terminami.

Szczególnie skomplikowane są przypadki transakcji łańcuchowych, gdzie ten sam towar jest przedmiotem kilku dostaw między różnymi podmiotami w różnych krajach. Błędna kwalifikacja jednej z dostaw może prowadzić do podwójnego opodatkowania albo jego braku. Trybunał Sprawiedliwości UE podkreśla, że system VAT powinien dążyć do uniknięcia podwójnego opodatkowania, o ile możliwe jest prawidłowe przypisanie transakcji do jednego państwa członkowskiego. To jednak nie oznacza automatycznego rozwiązania problemu – kluczowe jest dokonanie właściwych korekt w odpowiednich jurysdykcjach.

Na poziomie praktycznym dla przedsiębiorcy oznacza to jedno. Większość błędów w VAT nie wynika z samej stawki, ale z błędnej kwalifikacji transakcji, a stawka jest jedynie konsekwencją tej kwalifikacji. Jeśli źle określisz miejsce opodatkowania, to nawet poprawna stawka zastosowana w niewłaściwym kraju prowadzi do błędu. I właśnie dlatego ten obszar jest jednym z najbardziej wymagających w całym systemie VAT w UE.

Obowiązki sprzedawcy: jak wygląda korekta „od kuchni”

Faktura korygująca jako punkt wyjścia

W praktyce korekta błędnej stawki VAT bardzo często zaczyna się od faktury korygującej, ale warto od razu zaznaczyć, że nie jest to reguła absolutna. Jej znaczenie, forma i nawet konieczność wystawienia zależą od modelu sprzedaży oraz przepisów krajowych. W relacjach B2B faktura korygująca jest zazwyczaj naturalnym punktem wyjścia, natomiast w sprzedaży B2C, szczególnie opartej na paragonach lub systemach sprzedażowych, korekta może przybrać inną formę dokumentacyjną. Kluczowe z perspektywy prawa unijnego nie jest to, jaki dokument zostanie użyty, ale czy korekta jest właściwie udokumentowana i rzeczywiście odzwierciedlona w rozliczeniach VAT.

Tam, gdzie faktura korygująca występuje, pełni ona rolę centralnego elementu całego procesu. Nie jest jedynie formalnym „poprawieniem” liczby, ale dokumentem, który pokazuje pełny obraz zmiany. Powinna jasno wskazywać, jaka stawka została zastosowana pierwotnie, jaka jest prawidłowa oraz jak zmienia się kwota podatku. Istotne jest przedstawienie wartości „przed” i „po” korekcie, ponieważ to właśnie na tej podstawie organy podatkowe oceniają zasadność i prawidłowość działań podatnika.

Równie ważne jest odpowiednie udokumentowanie przyczyny błędu. W realiach e-commerce może to oznaczać powiązanie korekty z konkretną zmianą klasyfikacji produktu, błędem w systemie sprzedażowym, nieprawidłową konfiguracją stawek dla danego kraju albo aktualizacją interpretacji przepisów. Im bardziej złożony model biznesowy, tym większe znaczenie ma spójna dokumentacja wewnętrzna, która pokazuje, że korekta wynika z realnej analizy, a nie jest działaniem przypadkowym.

W relacjach B2B dochodzi jeszcze jeden istotny aspekt, który często bywa niedoceniany. W wielu systemach podatkowych istotne jest wykazanie, że korekta została skutecznie zakomunikowana kontrahentowi i odzwierciedlona w jego rozliczeniach. Nie chodzi już o formalne potwierdzenie odbioru, jak miało to miejsce w przeszłości w niektórych krajach, ale o realne wykazanie, że druga strona transakcji jest świadoma korekty i może odpowiednio dostosować swoje odliczenia. W praktyce oznacza to, że faktura korygująca nie kończy procesu, tylko go inicjuje.

Korekta deklaracji VAT

Kolejnym etapem jest przeniesienie korekty na poziom deklaracji VAT, co w praktyce okazuje się znacznie bardziej złożone niż samo wystawienie dokumentu. Kluczowe znaczenie ma tu moment ujęcia korekty, czyli odpowiedź na pytanie, czy należy wrócić do okresu, w którym powstał obowiązek podatkowy, czy też rozliczyć zmianę na bieżąco.

W przypadku zaniżonej stawki VAT najczęściej konieczna jest korekta za okres pierwotny, ponieważ to wtedy doszło do wykazania zbyt niskiego podatku. Jednak nie jest to zasada absolutna. Szczegółowe rozwiązania zależą od przepisów krajowych, które mogą dopuszczać różne podejścia w zależności od charakteru błędu i momentu jego wykrycia. Z perspektywy prawa unijnego kluczowe jest nie tyle to, czy korekta następuje „wstecz” czy „na bieżąco”, ale czy prowadzi do prawidłowego rozliczenia podatku.

W przypadku zawyżonej stawki VAT sytuacja jest jeszcze bardziej zróżnicowana. Państwa członkowskie stosują różne modele korekt, ale wszystkie muszą umożliwiać realne odzyskanie nadpłaty. W wielu krajach odzyskanie nadpłaconego VAT może być dodatkowo uzależnione od skorygowania relacji z klientem, na przykład poprzez zwrot części ceny brutto. To szczególnie istotne w sprzedaży B2C, gdzie pojawia się problem przerzucenia ciężaru podatku.

W kontekście e-commerce warto zwrócić uwagę na procedurę OSS, która rządzi się własnymi zasadami. W tym systemie korekty co do zasady ujmuje się w bieżącej deklaracji, a nie poprzez cofanie się do okresów historycznych. To istotna różnica w stosunku do klasycznych rozliczeń krajowych i jeden z elementów, który często powoduje błędy u przedsiębiorców działających transgranicznie. Zasada ta dotyczy korekt za okresy objęte procedurą OSS; korekty za okresy sprzed rejestracji do OSS wymagają działania poza tą procedurą.

Różnica między nadpłatą a zaległością pozostaje kluczowa. W przypadku nadpłaty celem jest odzyskanie środków, co może wiązać się z dodatkowymi wymogami dowodowymi. W przypadku zaległości priorytetem jest uzupełnienie podatku, co automatycznie rodzi obowiązek zapłaty odsetek i potencjalnie uruchamia mechanizmy sankcyjne.

Odpowiedzialność podatnika

Na końcu całego procesu znajduje się element, który spina wszystkie wcześniejsze działania, czyli odpowiedzialność podatnika za doprowadzenie rozliczeń do zgodności z przepisami. System VAT w Unii Europejskiej opiera się na założeniu, że to przedsiębiorca odpowiada za prawidłowe rozliczenie podatku, a wykrycie błędu nie zwalnia go z obowiązku jego naprawienia.

W praktyce oznacza to konieczność aktywnego działania po stwierdzeniu nieprawidłowości. Niezależnie od tego, czy błąd prowadził do nadpłaty czy zaległości, podatnik powinien podjąć kroki zmierzające do jego skorygowania. Brak reakcji może nie tylko pogłębić problem, ale także zwiększyć ryzyko negatywnych konsekwencji w przypadku kontroli.

Istotne znaczenie ma tutaj również dochowanie należytej staranności. W wielu systemach podatkowych oraz w praktyce wynikającej z orzecznictwa TSUE może ona ograniczać ryzyko sankcji, nawet jeśli doszło do błędu. Jeśli podatnik działał w dobrej wierze, stosował racjonalne procedury i nie próbował świadomie unikać opodatkowania, to okoliczności te powinny być brane pod uwagę przy ocenie jego sytuacji.

Nie oznacza to jednak, że sankcje są wykluczone. Państwa członkowskie mogą je stosować, ale muszą być one proporcjonalne i uwzględniać charakter naruszenia oraz okoliczności sprawy, w tym dobrą wiarę podatnika. To właśnie proporcjonalność i indywidualna ocena sytuacji są kluczowe z perspektywy prawa unijnego.

Z perspektywy praktycznej warto spojrzeć na cały proces szerzej. Korekta VAT to nie jest pojedyncza czynność, ale ciąg powiązanych działań obejmujących dokumenty, deklaracje i relacje biznesowe. Z perspektywy prawa UE kluczowe nie jest to, czy korekta została wykonana w określony sposób formalny, ale czy prowadzi do prawidłowego i neutralnego rozliczenia VAT. To podejście najlepiej oddaje sens całego systemu i jednocześnie pokazuje, gdzie leży realna odpowiedzialność przedsiębiorcy.

Zawyżona vs zaniżona stawka VAT – dwa zupełnie różne światy

Zawyżony VAT: jak odzyskać nadpłatę

Na poziomie intuicji zawyżona i zaniżona stawka VAT mogą wydawać się jedynie dwoma wariantami tego samego błędu, ale w praktyce funkcjonują w zupełnie innych logikach. W przypadku zawyżonego VAT nie chodzi o uniknięcie odpowiedzialności, tylko o odzyskanie środków, które trafiły do budżetu państwa mimo że nie były należne. To sytuacja, w której przedsiębiorca musi aktywnie wykazać, że system powinien przywrócić równowagę.

Z perspektywy prawa unijnego punktem wyjścia jest to, że podatnik powinien mieć możliwość odzyskania podatku pobranego nienależnie. Nie jest to jednak mechanizm automatyczny ani jednolity w całej UE. Szczegółowe zasady realizacji tego prawa określają przepisy krajowe, które muszą respektować zasady skuteczności i równoważności. W praktyce oznacza to, że droga do zwrotu istnieje, ale jej przebieg zależy od konkretnego państwa i jego procedur.

Największym wyzwaniem pozostaje kwestia przerzucenia podatku na klienta. W modelu e-commerce, gdzie ceny są zazwyczaj prezentowane jako brutto, zawyżony VAT jest często „ukryty” w cenie zapłaconej przez konsumenta. Organy podatkowe mogą w takiej sytuacji badać, czy zwrot VAT na rzecz przedsiębiorcy nie prowadzi do bezpodstawnego wzbogacenia. Co jednak kluczowe, nie mogą opierać się na prostym założeniu, że VAT zawsze jest przerzucany. Muszą wykazać to w oparciu o rzeczywistą analizę ekonomiczną.

Co więcej, nawet jeśli VAT został w pewnym sensie przerzucony na klienta, nie wyklucza to automatycznie prawa do zwrotu. W praktyce często pojawia się sytuacja, w której przedsiębiorca ponosi ekonomiczny ciężar podatku pośrednio, na przykład poprzez obniżenie marży, dostosowanie cen do rynku albo presję konkurencyjną. Dlatego każda sprawa wymaga indywidualnej oceny, a nie schematycznego podejścia.

W wielu krajach odzyskanie nadpłaty jest dodatkowo powiązane z korektą relacji z klientem. Może to oznaczać konieczność zwrotu części ceny brutto albo wykazania, że konstrukcja cenowa nie prowadzi do zatrzymania przez przedsiębiorcę środków, które faktycznie nie stanowiły jego dochodu. W praktyce jest to szczególnie trudne w sprzedaży B2C, gdzie liczba transakcji i brak bezpośredniej relacji z klientem znacząco komplikują proces.

W relacjach B2B problem ma inny wymiar. VAT nienależny, wynikający z zastosowania błędnej stawki, co do zasady nie powinien podlegać odliczeniu. Oznacza to, że korekta może wymagać dostosowania rozliczeń po obu stronach transakcji, co wpływa nie tylko na relację z organem podatkowym, ale także na relacje biznesowe. W praktyce może to oznaczać konieczność „cofnięcia” wcześniejszych rozliczeń po stronie nabywcy.

Zaniżony VAT: jak uniknąć eskalacji problemu

Zaniżona stawka VAT działa w zupełnie innej dynamice. W tym przypadku przedsiębiorca nie stara się odzyskać środków, tylko ograniczyć konsekwencje błędu, który już doprowadził do powstania zaległości podatkowej. To scenariusz, w którym czas reakcji i sposób działania mają kluczowe znaczenie.

Podstawowym obowiązkiem jest dopłata brakującego VAT wraz z odsetkami. Co do zasady jest to element nieunikniony, choć sposób i moment dokonania korekty mogą wpływać na ewentualne sankcje. W praktyce wcześniejsze wykrycie błędu i jego dobrowolne skorygowanie przed kontrolą może znacząco ograniczyć ryzyko dodatkowych konsekwencji.

Kolejnym krokiem jest uporządkowanie relacji z kontrahentami, szczególnie w modelu B2B. Wystawienie faktur korygujących umożliwia nabywcom odliczenie dodatkowego VAT, ale wymaga koordynacji i często angażuje obie strony transakcji. To proces operacyjnie wymagający, zwłaszcza przy większej skali działalności.

W modelu B2C sytuacja jest bardziej wymagająca, ponieważ brak jest realnej możliwości przerzucenia brakującego podatku na klienta po fakcie. W efekcie ciężar ekonomiczny błędu niemal zawsze pozostaje po stronie przedsiębiorcy. To jeden z powodów, dla których zaniżona stawka VAT jest tak ryzykowna, mimo że początkowo może wydawać się korzystna z punktu widzenia ceny.

Na poziomie prawnym pojawia się kwestia sankcji, które państwa członkowskie mogą stosować, ale w określonych granicach. Trybunał Sprawiedliwości UE, między innymi w sprawie C-935/19, wskazał, że sankcje nie mogą być automatyczne ani nieproporcjonalne oraz powinny uwzględniać okoliczności sprawy, w tym dobrą wiarę podatnika i charakter naruszenia. Oznacza to, że choć ryzyko sankcji jest realne, nie jest ono oderwane od kontekstu i sposobu działania przedsiębiorcy.

W praktyce różnica między zawyżoną a zaniżoną stawką sprowadza się do dwóch odmiennych strategii działania. W przypadku zawyżenia podatnik musi wykazać, że ma prawo odzyskać środki, które nienależnie trafiły do budżetu. W przypadku zaniżenia musi udowodnić, że podjął odpowiednie działania, aby naprawić naruszenie i ograniczyć jego skutki. Oba scenariusze wynikają z fundamentalnych zasad systemu VAT, takich jak neutralność, proporcjonalność oraz zakaz bezpodstawnego wzbogacenia, ale każdy z nich wymaga zupełnie innego podejścia w praktyce.

Korekty w transakcjach wewnątrzunijnych – gdzie robi się naprawdę skomplikowanie

Jeśli korekta VAT w jednym kraju bywa wymagająca, to w przypadku transakcji wewnątrzunijnych wchodzisz na zupełnie inny poziom złożoności. Przestajesz operować w jednym systemie, a zaczynasz poruszać się pomiędzy kilkoma administracjami podatkowymi, które komunikują się ze sobą, porównują dane i wychwytują niespójności. W praktyce oznacza to, że nawet drobny błąd może uruchomić reakcję łańcuchową w kilku państwach jednocześnie.

Najważniejsze jest zrozumienie jednej rzeczy. W transakcjach wewnątrzunijnych stawka VAT bardzo często jest tylko konsekwencją wcześniejszej decyzji, czyli kwalifikacji transakcji. Jeśli ta kwalifikacja jest błędna, korekta nie ogranicza się do zmiany liczby, tylko obejmuje cały system raportowania i dokumentacji.

Korekta VAT-UE

Informacje podsumowujące VAT-UE są jednym z najważniejszych elementów raportowania transakcji wewnątrzunijnych. Choć formalnie mają charakter informacyjny, w praktyce pełnią kluczową funkcję kontrolną w systemie unijnym. Dane z tych raportów trafiają do systemów takich jak VIES i są wykorzystywane przez administracje podatkowe różnych państw do wzajemnej weryfikacji transakcji. To właśnie tutaj bardzo szybko wychodzą wszelkie niespójności.

Korekta VAT-UE polega na złożeniu formularza korygującego, który działa w logice „było/jest”. Nie chodzi o nadpisanie wcześniejszych danych, tylko o pokazanie zmiany w sposób transparentny. Dzięki temu administracja widzi zarówno pierwotne rozliczenie, jak i jego korektę, co ma ogromne znaczenie przy analizie transakcji transgranicznych.

Taka korekta jest konieczna między innymi wtedy, gdy zmienia się kwalifikacja transakcji, na przykład z krajowej na wewnątrzwspólnotową albo odwrotnie, ale również w przypadku błędów w danych kontrahenta, wartości transakcji czy numerze identyfikacyjnym. Szczególne znaczenie ma poprawność numeru VAT UE kontrahenta, ponieważ jego brak lub nieprawidłowość może wpływać na możliwość zastosowania stawki 0% przy WDT. W praktyce to jeden z najczęstszych punktów zapalnych, który może „rozsypać” całe rozliczenie.

Kluczowe jest zachowanie spójności między VAT-UE a deklaracjami VAT. Jeśli korekta pojawia się tylko w jednym miejscu, a w drugim pozostają stare dane, systemy kontrolne bardzo szybko to wychwycą. W praktyce VAT-UE działa jak lustro dla deklaracji – jeśli odbicie się nie zgadza, prędzej czy później ktoś to zauważy.

Korekta VAT-REF

Kolejnym obszarem, w którym pojawiają się korekty, jest procedura VAT-REF, czyli mechanizm odzyskiwania VAT naliczonego zapłaconego w innym państwie członkowskim. To ważne rozróżnienie, bo nie chodzi tu o VAT należny ze sprzedaży, tylko o podatek „kosztowy”, który przedsiębiorca chce odzyskać.

Na pierwszy rzut oka procedura wydaje się prosta, ale w praktyce jest silnie sformalizowana i oparta na bardzo konkretnych terminach. Kluczowym momentem jest 30 września roku następującego po roku, którego dotyczy wniosek. Przekroczenie tego terminu może istotnie ograniczyć, a czasem całkowicie wykluczyć możliwość odzyskania podatku. To jeden z tych obszarów, gdzie prawo unijne chroni podatnika, ale nie znosi rygorów proceduralnych.

Jeśli w złożonym wniosku pojawi się błąd, możliwość jego korekty istnieje, ale również podlega ograniczeniom wynikającym z przepisów krajowych i terminów. Państwa członkowskie powinny umożliwiać dokonanie korekty w sposób zgodny z zasadą skuteczności, jednak nie oznacza to pełnej elastyczności. W praktyce oznacza to, że im szybciej wykryjesz błąd i zareagujesz, tym większe masz szanse na jego skuteczne naprawienie.

W kontekście e-commerce i działalności międzynarodowej VAT-REF często bywa pomijany, a to błąd. Przy większej skali działalności odzyskiwanie VAT z innych krajów może mieć realny wpływ na rentowność biznesu, a błędy w tym obszarze mogą oznaczać utratę środków bez możliwości ich odzyskania.

Ryzyko podwójnego opodatkowania

Najbardziej złożonym i jednocześnie najbardziej ryzykownym scenariuszem są sytuacje, w których ta sama transakcja zostaje opodatkowana w więcej niż jednym państwie. To problem szczególnie widoczny w transakcjach łańcuchowych, gdzie kilka podmiotów z różnych krajów uczestniczy w obrocie tym samym towarem.

Kluczowe znaczenie ma tutaj prawidłowe przypisanie tzw. dostawy ruchomej, czyli tej, z którą związany jest transport towaru. To właśnie od tego zależy, które państwo ma prawo opodatkować daną transakcję. Błąd na tym etapie może prowadzić do sytuacji, w której dwa państwa uznają, że to one mają prawo do opodatkowania tej samej dostawy.

Trybunał Sprawiedliwości UE podkreśla, że system VAT powinien dążyć do uniknięcia podwójnego opodatkowania, o ile możliwe jest prawidłowe przypisanie transakcji do jednego państwa członkowskiego. Nie oznacza to jednak, że problem znika automatycznie. W praktyce wszystko zależy od tego, czy podatnik jest w stanie udowodnić, gdzie faktycznie powinna być opodatkowana dana transakcja.

Kluczową rolę odgrywają tu dowody transportu towarów. To one pozwalają przypisać transakcję do właściwego państwa i zastosować odpowiednie zasady opodatkowania. Ich brak, niespójność lub niekompletność może prowadzić do zakwestionowania wewnątrzwspólnotowej dostawy towarów i w efekcie do powstania opodatkowania w więcej niż jednym kraju. W praktyce to jeden z najczęstszych powodów sporów z organami podatkowymi.

Podwójne opodatkowanie często nie wynika wyłącznie z błędnej kwalifikacji transakcji, ale także z niespójności danych raportowanych w różnych państwach oraz braków w dokumentacji. To właśnie te elementy są najczęściej wychwytywane przez administracje podatkowe, które porównują dane między krajami.

W transakcjach wewnątrzunijnych kluczowe znaczenie ma więc nie tylko prawidłowa kwalifikacja transakcji, ale również spójność danych raportowanych w różnych państwach oraz kompletność dokumentacji, w szczególności w zakresie transportu towarów. To właśnie na tym poziomie rozgrywa się większość realnych problemów przedsiębiorców działających w e-commerce na rynku unijnym.

Procedura krok po kroku: jak skorygować błędną stawkę VAT w UE

Identyfikacja błędu

Każda skuteczna korekta zaczyna się nie od dokumentów, tylko od prawidłowego rozpoznania, na czym właściwie polega problem. To moment, w którym trzeba zatrzymać się i odpowiedzieć sobie na kilka podstawowych pytań. Czy chodzi o zwykłą pomyłkę w stawce, czy raczej o błędną kwalifikację całej transakcji. Czy problem dotyczy wyłącznie wysokości podatku, czy również miejsca opodatkowania, zastosowania zwolnienia albo rodzaju sprzedaży. W praktyce to właśnie na tym etapie zapada decyzja, czy późniejsza korekta będzie prosta i techniczna, czy też przerodzi się w szersze porządkowanie rozliczeń.

W e-commerce bardzo często okazuje się, że pozorny „błąd stawki” jest tylko objawem czegoś większego. Produkt mógł zostać przypisany do niewłaściwej kategorii podatkowej, system sprzedażowy mógł zastosować krajowe ustawienia do sprzedaży zagranicznej, a transakcja mogła zostać zakwalifikowana jako krajowa, mimo że powinna być rozliczona w innym państwie. Dlatego identyfikacja błędu powinna obejmować nie tylko sprawdzenie procentu VAT, ale również całego kontekstu transakcji, w tym rodzaju klienta, kraju dostawy, sposobu dokumentowania sprzedaży i momentu powstania obowiązku podatkowego.

Na tym etapie warto także ustalić skalę problemu. Czy chodzi o pojedynczą fakturę, jedną partię produktów, konkretny okres rozliczeniowy, czy może o błąd systemowy powielany przez miesiące na dziesiątkach lub setkach transakcji. To ma ogromne znaczenie, bo od tego zależy nie tylko zakres korekty, ale również ryzyko odsetek, sankcji i konieczność poinformowania kontrahentów. Im szybciej uda się uchwycić rzeczywisty charakter błędu, tym większa szansa, że korekta będzie uporządkowana i mniej kosztowna.

Analiza przepisów lokalnych

Kiedy już wiadomo, na czym polega błąd, pojawia się drugi etap, który w transakcjach unijnych jest absolutnie kluczowy, czyli analiza przepisów lokalnych. Prawo unijne wyznacza ramy i ogranicza swobodę państw członkowskich, między innymi poprzez zasady skuteczności, neutralności i proporcjonalności, ale nie tworzy jednej wspólnej procedury korekty. To oznacza, że sposób działania trzeba każdorazowo sprawdzić w państwie, w którym VAT był lub powinien był być rozliczony.

W praktyce analiza przepisów lokalnych powinna odpowiedzieć na kilka bardzo konkretnych pytań. Czy korekta ma zostać ujęta wstecznie, czy na bieżąco. Czy konieczne jest wystawienie faktury korygującej, czy wystarczy inna forma dokumentacji. Czy dla odzyskania nadpłaty trzeba złożyć odrębny wniosek. Czy istnieją szczególne terminy, po których korekta staje się ograniczona albo niemożliwa. Czy potrzebne są dodatkowe dowody, na przykład potwierdzenie przekazania korekty kontrahentowi, dokumenty transportowe albo wyjaśnienie, że zwrot nie prowadzi do bezpodstawnego wzbogacenia.

Dla firm e-commerce ten etap jest szczególnie ważny, bo sprzedaż transgraniczna rzadko daje się zamknąć w jednym porządku prawnym. Jeden błąd może oznaczać konieczność działania równolegle w kilku systemach. W jednym kraju trzeba będzie skorygować deklarację, w innym raport informacyjny, a jeszcze w innym złożyć wniosek o zwrot. Właśnie dlatego analiza lokalnych zasad nie jest dodatkiem do procesu, ale jego centrum. Bez niej łatwo wykonać korektę formalnie, ale nieskutecznie.

Przygotowanie dokumentacji

Dopiero po ustaleniu charakteru błędu i sprawdzeniu właściwych reguł proceduralnych można przejść do przygotowania dokumentacji. To etap, który wielu przedsiębiorców chciałoby skrócić do minimum, ale w praktyce to właśnie dokumentacja decyduje, czy korekta zostanie zaakceptowana, czy stanie się początkiem długiej wymiany z organem podatkowym.

Zakres potrzebnych materiałów zależy od rodzaju błędu i modelu sprzedaży. W relacjach B2B bardzo często podstawą będą faktury korygujące, zestawienie transakcji objętych błędem oraz dowody, że korekta została przekazana kontrahentowi. W sprzedaży B2C większe znaczenie mogą mieć raporty z systemu sprzedażowego, ewidencje kasowe, rejestry korekt oraz wewnętrzne wyjaśnienie, z czego wynikał błąd i w jaki sposób został przeliczony. W przypadku transakcji wewnątrzwspólnotowych dochodzą jeszcze dokumenty transportowe, dane kontrahenta, numery VAT UE, raporty OSS albo informacje podsumowujące.

W przypadku transakcji wewnątrzwspólnotowych kluczowe znaczenie mają również dowody transportu, które pozwalają przypisać transakcję do właściwego państwa. Ich brak lub niespójność może prowadzić do zakwestionowania zastosowania stawki 0% i w efekcie do powstania opodatkowania w innym kraju. To jeden z najczęstszych powodów sporów w praktyce i jednocześnie element, który powinien być zabezpieczony już na etapie bieżącej działalności, a nie dopiero przy korekcie.

Bardzo ważne jest, aby dokumentacja nie ograniczała się do samego wyniku korekty, ale pokazywała także jej przyczynę. Organ podatkowy chce wiedzieć nie tylko, że liczby się zmieniły, ale również dlaczego się zmieniły. W praktyce dobrze przygotowana korekta zawiera więc logiczny ciąg: identyfikacja błędu, wskazanie podstawy prawnej lub faktycznej zmiany, wykazanie prawidłowego rozliczenia i powiązanie tego wszystkiego z odpowiednimi dokumentami.

Korekta deklaracji i raportów

Kiedy dokumentacja jest gotowa, przychodzi moment na faktyczne przełożenie korekty na rozliczenia podatkowe. To właśnie tutaj błąd staje się widoczny dla administracji i dopiero tutaj proces korekty zaczyna wywoływać pełne skutki prawne. W praktyce korekta rzadko kończy się na jednym formularzu. Zwykle obejmuje całą sieć powiązanych raportów, które muszą pozostać ze sobą spójne.

Podstawą jest korekta deklaracji VAT, ale jej sposób zależy od charakteru błędu i przepisów krajowych. W przypadku zaniżonej stawki bardzo często konieczna jest korekta za okres pierwotny, choć szczegółowe zasady zależą od konkretnego systemu. Przy zawyżonej stawce podejście może być bardziej elastyczne, o ile zapewnia realną możliwość odzyskania nadpłaty.

W procedurze OSS korekty co do zasady ujmuje się w bieżącej deklaracji, jednak dotyczy to korekt dokonywanych w ramach tej procedury. Jeżeli problem wynika z błędnej kwalifikacji transakcji, na przykład sprzedaż została rozliczona w OSS, mimo że powinna być opodatkowana krajowo, może być konieczne dokonanie korekt również poza OSS. To istotne rozróżnienie, które często bywa pomijane w praktyce.

Jeżeli błąd dotyczy transakcji wewnątrzunijnych, korekta deklaracji VAT powinna być spójna z korektą informacji VAT-UE oraz ewentualnych innych raportów. Niespójność między tymi dokumentami jest jedną z najczęstszych przyczyn problemów, ponieważ administracje podatkowe porównują dane między państwami i bardzo szybko wychwytują rozbieżności.

Wniosek o zwrot, jeśli dotyczy

Jeżeli korekta prowadzi do nadpłaty, kolejnym krokiem jest odzyskanie środków. W wielu przypadkach wymaga to złożenia odrębnego wniosku o zwrot lub stwierdzenie nadpłaty. To etap, który ma bezpośredni wymiar finansowy i który często decyduje o tym, czy cały proces korekty przyniesie realny efekt.

Możliwość odzyskania nadpłaty jest ograniczona w czasie. Po upływie określonych terminów, wynikających z przepisów krajowych lub procedur unijnych, prawo do zwrotu może wygasnąć. To jeden z najczęstszych błędów w praktyce, gdzie przedsiębiorca koncentruje się na samej korekcie deklaracji, a pomija moment, w którym powinien formalnie wystąpić o zwrot.

W przypadku procedury VAT-REF szczególne znaczenie ma termin 30 września roku następującego po roku, którego dotyczy wniosek. Jego przekroczenie może uniemożliwić odzyskanie podatku, nawet jeśli sam błąd jest bezsporny. To pokazuje, jak duże znaczenie mają nie tylko zasady materialne, ale także rygory proceduralne.

Wniosek o zwrot powinien być poparty spójną dokumentacją, która potwierdza zarówno istnienie nadpłaty, jak i brak przeszkód do jej zwrotu, w tym brak bezpodstawnego wzbogacenia. W praktyce jest to moment, w którym przedsiębiorca musi przełożyć swoją korektę na konkretne roszczenie wobec państwa.

Ocena ryzyka sankcji

Ostatnim elementem całego procesu jest ocena ryzyka sankcji, która w praktyce powinna towarzyszyć korekcie od samego początku. Największe znaczenie ma ona przy zaniżonym VAT, gdzie powstaje zaległość podatkowa, ale również w innych przypadkach sposób przeprowadzenia korekty może wpływać na reakcję organu.

Państwa członkowskie mogą stosować sankcje, ale muszą one być proporcjonalne i uwzględniać okoliczności sprawy, w tym dobrą wiarę podatnika oraz charakter naruszenia. Nie mogą być automatyczne ani oderwane od realiów konkretnej sytuacji. W praktyce oznacza to, że sposób działania przedsiębiorcy po wykryciu błędu ma realne znaczenie dla oceny jego odpowiedzialności.

Znaczenie ma również istnienie procedur wewnętrznych i dochowanie należytej staranności. Jeżeli przedsiębiorca działał w oparciu o racjonalne założenia, stosował kontrolę wewnętrzną i szybko zareagował po wykryciu błędu, może to ograniczyć ryzyko sankcji. Z kolei brak reakcji lub powtarzanie tych samych błędów może działać na niekorzyść podatnika.

W praktyce skuteczna korekta VAT w UE nie polega na poprawieniu jednej liczby, ale na odtworzeniu prawidłowego przebiegu transakcji w całym systemie podatkowym, często w więcej niż jednym państwie. To właśnie ten poziom złożoności odróżnia korektę techniczną od korekty, która rzeczywiście rozwiązuje problem.

Najczęstsze pułapki i błędy podatników

Brak korekty mimo błędu

Jednym z najczęstszych i jednocześnie najbardziej kosztownych błędów jest sytuacja, w której przedsiębiorca wie o nieprawidłowości, ale nie podejmuje żadnych działań korygujących. Czasem wynika to z przekonania, że skoro VAT został zapłacony „za dużo”, to nie ma ryzyka. Innym razem z obawy przed konsekwencjami przy zaniżeniu podatku. W praktyce oba podejścia są problematyczne.

System VAT w Unii Europejskiej opiera się na założeniu, że rozliczenie ma odzwierciedlać rzeczywisty przebieg transakcji. To oznacza, że błąd – niezależnie od tego, czy działał na korzyść podatnika, czy nie – powinien zostać naprawiony. Brak korekty przy zawyżonej stawce prowadzi do trwałej nadpłaty i zamrożenia środków, które mogłyby pracować w firmie. Z kolei brak korekty przy zaniżonej stawce oznacza narastanie zaległości podatkowej, odsetek i ryzyka sankcji.

W praktyce szczególnie niebezpieczne są sytuacje, w których błąd ma charakter systemowy, na przykład wynika z błędnej konfiguracji systemu sprzedażowego albo niewłaściwej klasyfikacji produktu. Wtedy brak reakcji powoduje, że problem powiela się w kolejnych okresach, a jego skala rośnie wykładniczo. To właśnie w takich przypadkach korekta po czasie bywa najbardziej bolesna.

Niewłaściwy moment ujęcia korekty

Drugą bardzo częstą pułapką jest nie tyle brak korekty, co jej nieprawidłowe ujęcie w czasie. W praktyce wielu przedsiębiorców koncentruje się na samej zmianie kwoty VAT, pomijając pytanie, kiedy ta zmiana powinna zostać wykazana w deklaracji. A to ma kluczowe znaczenie zarówno dla zgodności z przepisami, jak i dla ryzyka podatkowego.

W przypadku zaniżonej stawki najczęściej konieczna jest korekta za okres pierwotny, ale szczegółowe zasady zależą od przepisów krajowych. W przypadku zawyżonej stawki możliwe są różne podejścia, w tym ujęcie korekty na bieżąco, o ile jest to zgodne z lokalnymi regulacjami i pozwala na skuteczne odzyskanie nadpłaty. Dodatkowo w procedurach takich jak OSS korekty co do zasady rozlicza się w bieżącej deklaracji, co jeszcze bardziej komplikuje obraz.

Błąd w tym obszarze może prowadzić do niespójności między deklaracjami, raportami i dokumentacją sprzedażową. W praktyce oznacza to zwiększone ryzyko kontroli, konieczność składania dodatkowych wyjaśnień, a czasem nawet powstanie nowych nieprawidłowości wynikających wyłącznie z błędnego ujęcia czasowego. To jedna z tych pułapek, które nie wynikają z braku wiedzy o VAT, tylko z niedoszacowania znaczenia „timingu”.

Ignorowanie aspektu bezpodstawnego wzbogacenia

Kolejnym obszarem, który często jest pomijany w praktyce, jest kwestia bezpodstawnego wzbogacenia. W teorii wielu przedsiębiorców wie, że istnieje taka zasada, ale w praktyce traktuje ją jako coś abstrakcyjnego, co nie ma wpływu na codzienne rozliczenia. Tymczasem to jeden z kluczowych elementów przy korekcie zawyżonego VAT.

Problem pojawia się wtedy, gdy przedsiębiorca koncentruje się wyłącznie na stronie formalnej, czyli poprawieniu deklaracji i złożeniu wniosku o zwrot, ignorując aspekt ekonomiczny. Organy podatkowe nie analizują wyłącznie dokumentów, ale także to, kto faktycznie poniósł ciężar podatku. Jeżeli VAT został przerzucony na klienta, a przedsiębiorca chce odzyskać całą nadpłatę bez jakiejkolwiek korekty relacji cenowej, może to zostać zakwestionowane.

Co ważne, nie istnieje tu automatyzm. Sam fakt, że cena była brutto, nie oznacza jeszcze, że podatnik się wzbogacił. Konieczna jest analiza rzeczywistego ciężaru ekonomicznego, która może prowadzić do różnych wniosków w zależności od modelu biznesowego, konkurencji rynkowej czy struktury cen. Ignorowanie tego aspektu jest jedną z głównych przyczyn odmów zwrotu lub przedłużających się postępowań.

Błędy w transakcjach międzynarodowych

Najbardziej złożone i jednocześnie najczęściej niedoszacowane błędy pojawiają się w transakcjach międzynarodowych. W e-commerce to już standard, a nie wyjątek, co oznacza, że ryzyko nie dotyczy tylko dużych firm, ale również mniejszych biznesów sprzedających za granicę.

Najczęstszy problem polega na błędnej kwalifikacji transakcji, która prowadzi do zastosowania niewłaściwej stawki lub rozliczenia VAT w niewłaściwym państwie. Bardzo często wynika to z braku spójności danych, błędów w numerach VAT UE kontrahentów albo nieprawidłowego przypisania transportu w transakcjach łańcuchowych. W takich przypadkach korekta nie ogranicza się do jednego kraju, ale wymaga działania w kilku systemach jednocześnie.

Do tego dochodzi kwestia dokumentacji, w szczególności dowodów transportu. Ich brak lub niespójność może prowadzić do zakwestionowania zastosowania stawki 0% przy wewnątrzwspólnotowej dostawie towarów, co w praktyce oznacza konieczność opodatkowania transakcji w innym kraju. W efekcie może powstać sytuacja podwójnego opodatkowania albo długotrwałego sporu z administracją podatkową.

W transakcjach wewnątrzunijnych szczególnie istotna jest spójność danych raportowanych w różnych państwach. System VAT w UE opiera się na wymianie informacji między administracjami, więc każda niespójność może zostać szybko wykryta. To sprawia, że błędy w tym obszarze mają tendencję do eskalacji i często wymagają znacznie większego nakładu pracy niż korekty w czysto krajowych rozliczeniach.

W praktyce wszystkie te pułapki mają jeden wspólny mianownik. Nie wynikają z braku dostępu do przepisów, ale z niedoszacowania złożoności systemu VAT i jego powiązań między krajami. Dlatego kluczowe jest nie tylko reagowanie na błędy, ale także budowanie procesów, które pozwalają je wykrywać i korygować na wczesnym etapie.

Wnioski: co naprawdę liczy się w korekcie VAT w UE

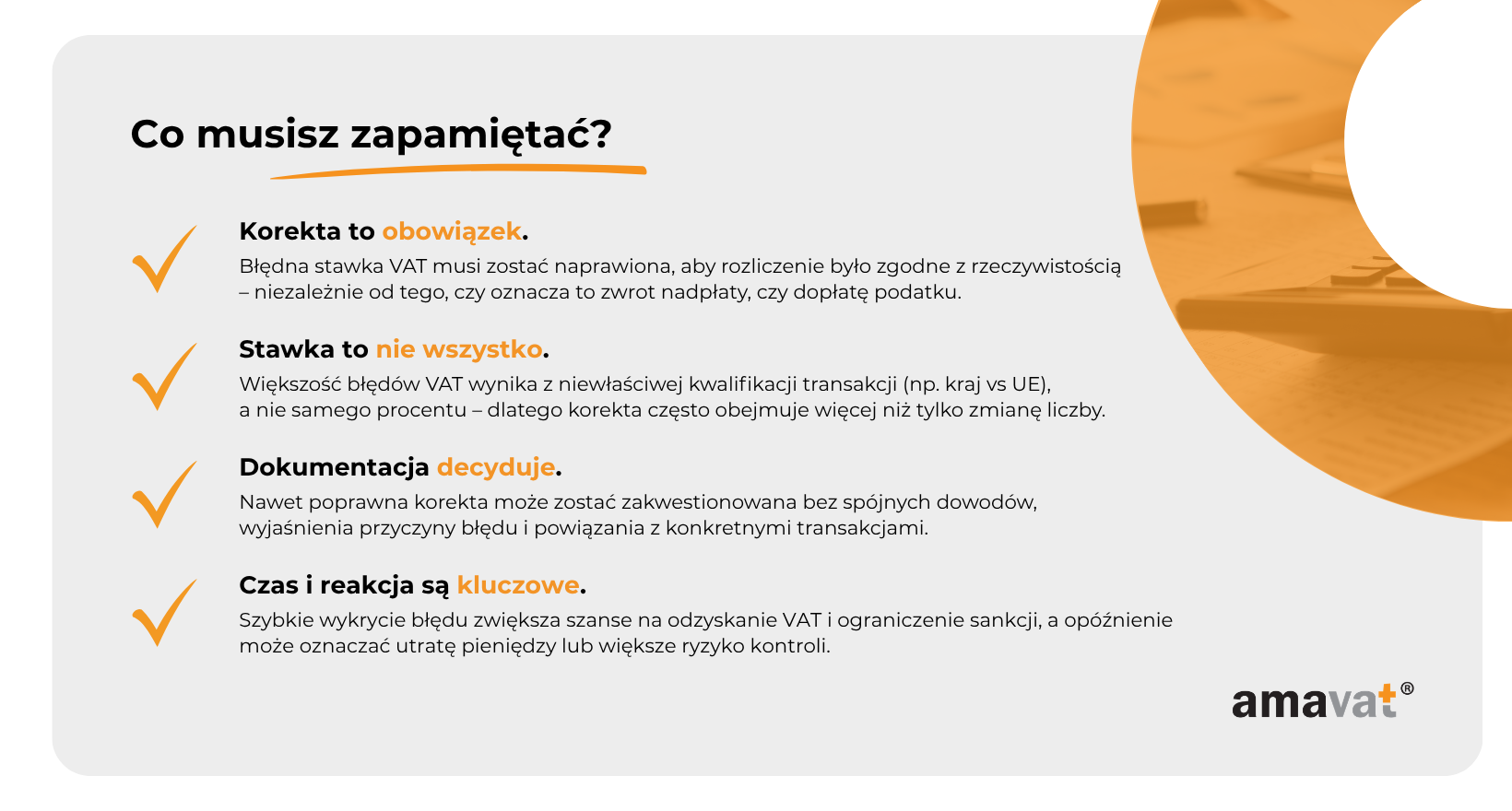

Korekta jako obowiązek, nie opcja

Na koniec warto jasno powiedzieć coś, co przewija się przez cały temat, ale często nie jest nazwane wprost. Korekta VAT co do zasady nie jest wyborem ani strategią optymalizacyjną, lecz obowiązkiem wynikającym z przepisów i konstrukcji systemu VAT. Jeżeli rozliczenie było nieprawidłowe, powinno zostać doprowadzone do stanu zgodnego z rzeczywistością, niezależnie od tego, czy oznacza to zwrot środków do firmy, czy konieczność ich dopłaty do urzędu.

To podejście wynika z logiki całego systemu. VAT ma być neutralny dla podatnika działającego jako podatnik, co oznacza, że powinien być rozliczony w prawidłowej wysokości, miejscu i czasie. Każde odstępstwo od tej zasady, nawet jeśli wydaje się nieistotne albo chwilowo korzystne, w praktyce tworzy napięcie między rzeczywistością gospodarczą a rozliczeniem podatkowym. I to napięcie prędzej czy później trzeba rozwiązać.

W praktyce oznacza to zmianę perspektywy. Korekta nie jest działaniem „awaryjnym”, tylko naturalnym elementem funkcjonowania firmy w złożonym systemie VAT, szczególnie w e-commerce, gdzie sprzedaż transgraniczna, automatyzacja i skala operacji zwiększają ryzyko błędów. Kluczowe nie jest to, czy błąd się pojawi, ale jak szybko zostanie wykryty i jak profesjonalnie zostanie skorygowany.

Znaczenie dokumentacji i procedur

Drugim filarem skutecznej korekty jest dokumentacja i procedury. To obszar, który bardzo często decyduje o tym, czy korekta zostanie zaakceptowana bez większych problemów, czy stanie się początkiem długiej i kosztownej wymiany z organem podatkowym.

W praktyce organy nie patrzą wyłącznie na efekt końcowy w postaci zmienionej kwoty VAT. Analizują cały proces, który doprowadził do korekty. Sprawdzają, czy podatnik rozumie przyczynę błędu, czy potrafi ją uzasadnić i czy potrafi powiązać korektę z konkretnymi transakcjami oraz dokumentami. Dlatego tak duże znaczenie ma spójność między fakturami, deklaracjami, raportami oraz wewnętrzną analizą.

Jeszcze ważniejszy jest aspekt prewencyjny. Dobrze zaprojektowane procedury wewnętrzne, kontrola klasyfikacji produktów, weryfikacja numerów VAT UE kontrahentów czy monitorowanie sprzedaży zagranicznej pozwalają ograniczyć ryzyko błędów już na etapie ich powstawania. A jeśli błąd się pojawi, umożliwiają jego szybkie wykrycie i uporządkowaną korektę.

W praktyce dokumentacja i procedury pełnią również funkcję ochronną. Mogą potwierdzać dochowanie należytej staranności i ograniczać ryzyko sankcji, zwłaszcza w sytuacjach, w których błąd nie wynikał z celowego działania, lecz z realnej złożoności przepisów. To właśnie na tym poziomie widać różnicę między firmą, która reaguje chaotycznie, a taką, która zarządza ryzykiem podatkowym świadomie.

Rola orzecznictwa TSUE w praktyce

Ostatnim elementem, który spina cały temat, jest rola orzecznictwa Trybunału Sprawiedliwości UE. Choć na pierwszy rzut oka może wydawać się odległe od codziennego prowadzenia biznesu, w praktyce ma bezpośredni wpływ na to, jak działają organy podatkowe i jakie granice mają krajowe procedury.

TSUE wyznacza granice, w jakich mogą działać państwa członkowskie, zapewniając równowagę między skutecznością systemu VAT a ochroną praw podatnika. To właśnie z orzecznictwa wynika, że procedury krajowe nie mogą uniemożliwiać odzyskania nienależnie zapłaconego podatku, że sankcje muszą być proporcjonalne, a ocena sytuacji powinna uwzględniać rzeczywiste okoliczności sprawy.

Jednocześnie warto pamiętać, że orzecznictwo nie działa automatycznie. Nie zastępuje przepisów krajowych ani nie eliminuje obowiązków proceduralnych. Przykładowo brak faktur nie może automatycznie wykluczać korekty, ale państwa mogą wymagać odpowiedniego udokumentowania transakcji. To pokazuje, że TSUE nie „upraszcza” systemu, tylko pilnuje jego równowagi.

Z perspektywy przedsiębiorcy oznacza to, że znajomość zasad wynikających z prawa unijnego może realnie wzmocnić jego pozycję, ale nie zwalnia z konieczności prawidłowego działania na poziomie operacyjnym. To połączenie wiedzy prawnej i dobrej organizacji procesów decyduje o skuteczności korekty.

Na koniec wszystko sprowadza się do jednego wniosku. Korekta VAT w UE to nie jednorazowa czynność, ale proces zarządzania zgodnością podatkową, który obejmuje zarówno analizę prawną, jak i operacyjne dostosowanie systemów oraz dokumentacji. I to właśnie ten poziom myślenia odróżnia firmy, które tylko reagują na błędy, od tych, które potrafią nad nimi panować.

FAQ – najczęstsze pytania o korektę VAT w UE

Czy zawsze trzeba korygować błędną stawkę VAT?

Co do zasady błędna stawka VAT powinna zostać skorygowana, ponieważ system VAT opiera się na prawidłowym rozliczeniu podatku pod względem wysokości, miejsca i czasu. Nie chodzi więc wyłącznie o formalność, ale o doprowadzenie rozliczenia do zgodności z rzeczywistym przebiegiem transakcji.

W praktyce zakres i sposób korekty zależą jednak od charakteru błędu oraz przepisów krajowych. Inaczej będzie wyglądała sytuacja przy zaniżonej stawce, gdzie powstaje zaległość podatkowa, a inaczej przy zawyżonej, gdzie pojawia się nadpłata. Istnieją również przypadki błędów o charakterze technicznym lub nieistotnym, które nie zawsze wymagają pełnej formalnej korekty, choć nadal powinny być przeanalizowane.

Najważniejsze z perspektywy prawa unijnego jest to, aby ostatecznie osiągnąć prawidłowe rozliczenie VAT. Brak reakcji na błąd nie eliminuje problemu, tylko zwiększa ryzyko jego konsekwencji w przyszłości.

Czy można odzyskać zawyżony VAT z paragonów?

Tak, co do zasady jest to możliwe. Orzecznictwo TSUE wskazuje, że dokumentowanie sprzedaży paragonami nie może samo w sobie prowadzić do odmowy prawa do korekty i zwrotu VAT. Oznacza to, że brak faktur imiennych nie wyklucza możliwości odzyskania nadpłaty.

Nie oznacza to jednak automatycznego prawa do zwrotu. W praktyce ciężar wykazania nadpłaty i jej wysokości spoczywa na podatniku. Organy podatkowe mogą wymagać odpowiedniego udokumentowania korekty oraz analizy, czy zwrot nie prowadzi do bezpodstawnego wzbogacenia.

W praktyce oznacza to, że odzyskanie VAT z paragonów jest możliwe, ale wymaga uporządkowanej dokumentacji, spójnych danych i często szerszego spojrzenia na ekonomiczny ciężar podatku. Przy większej skali sprzedaży to właśnie jakość przygotowania decyduje o powodzeniu całego procesu.

Jak długo można korygować VAT w UE?

Nie istnieje jeden wspólny termin dla całej Unii Europejskiej, ponieważ zasady korekt i zwrotów są regulowane przez przepisy krajowe. Każde państwo członkowskie określa własne terminy, w których możliwe jest dokonanie korekty deklaracji lub wystąpienie o zwrot nadpłaty.

W wielu krajach możliwość korekty jest powiązana z terminami przedawnienia zobowiązań podatkowych, które wyznaczają maksymalny okres na dokonanie zmian. Po ich upływie odzyskanie VAT może być znacząco utrudnione albo niemożliwe, nawet jeśli sam błąd jest bezsporny.

Z perspektywy prawa UE takie terminy są dopuszczalne, o ile nie naruszają zasady skuteczności i równoważności. W praktyce jednak czas odgrywa kluczową rolę, dlatego szybka reakcja na wykryty błąd ma bezpośredni wpływ na możliwość jego skutecznego naprawienia.

Dobrym przykładem jest procedura VAT-REF, gdzie kluczowy termin upływa 30 września roku następującego po roku, którego dotyczy wniosek. Jego przekroczenie może uniemożliwić odzyskanie podatku.

Czy sankcje za błędną stawkę VAT są zgodne z prawem UE?

Tak, państwa członkowskie mogą stosować sankcje za błędne rozliczenie VAT, w tym za zastosowanie niewłaściwej stawki. Nie są one więc sprzeczne z prawem unijnym jako takie, ale ich stosowanie podlega określonym ograniczeniom.

Sankcje nie mogą być automatyczne ani nieproporcjonalne oraz powinny uwzględniać okoliczności sprawy, w tym dobrą wiarę podatnika, charakter naruszenia oraz sposób jego naprawienia. Nie mogą też być oderwane od rzeczywistej winy podatnika ani stosowane w sposób mechaniczny.

W praktyce oznacza to, że sposób reakcji na błąd ma ogromne znaczenie. Szybkie wykrycie nieprawidłowości, dobrowolna korekta i uporządkowanie rozliczeń mogą istotnie ograniczyć ryzyko sankcji, nawet jeśli sam błąd był poważny.

Na koniec warto zapamiętać jedną rzecz. W praktyce większość problemów z korektą VAT nie wynika z samego błędu, ale z braku spójnego podejścia do jego naprawienia – zarówno na poziomie dokumentacji, jak i rozliczeń.