Korekta VAT a JPK – jak poprawnie wykazać zmiany?

Spis treści

Problem polega na tym, że przepisy nie są intuicyjne, a logika działania JPK nie zawsze pokrywa się z tym, jak przedsiębiorcy myślą o swoich rozliczeniach. Wielu właścicieli małych e-commerce’ów działa szybko, operacyjnie, skupia się na sprzedaży, marketingu i logistyce, a księgowość traktuje jako coś, co „po prostu musi się zgadzać”. Tymczasem korekty VAT wymagają zrozumienia momentu powstania obowiązku podatkowego, rozróżnienia między korektą „in minus” i „in plus” oraz świadomości, czy zmiana wpływa na sam podatek, czy tylko na dane formalne. To nie jest wiedza oczywista, szczególnie jeśli nie masz zaplecza księgowego albo polegasz na systemie, który „coś automatycznie księguje”, ale nie tłumaczy dlaczego.

Do tego dochodzi jeszcze sama struktura JPK_V7, która łączy w sobie ewidencję i deklarację. To sprawia, że jedna drobna korekta może mieć wpływ na kilka obszarów jednocześnie. Czasem wystarczy poprawić dane kontrahenta i wydaje się, że to nic wielkiego, ale już przy zmianie kwot podatku zaczyna się konieczność ingerencji w część deklaracyjną. W efekcie przedsiębiorca zostaje z pytaniami, na które trudno znaleźć jednoznaczną odpowiedź bez przekopywania się przez przepisy albo interpretacje.

Nie można też ignorować ryzyka. JPK to nie jest dokument „do szuflady”, tylko narzędzie, które administracja skarbowa analizuje automatycznie. Błędy nie zawsze są od razu widoczne, ale jeśli zostaną wykryte, mogą skończyć się wezwaniem do korekty. A jeśli nie zostaną poprawione w terminie, pojawiają się realne konsekwencje finansowe. Mówimy tu o karach sięgających do 500 zł za każdy błąd, co przy większej liczbie nieścisłości szybko przestaje być symboliczną kwotą. Do tego dochodzi stres, czas poświęcony na wyjaśnienia i ryzyko kontroli, która potrafi sparaliżować codzienne działanie firmy, szczególnie małej, gdzie wszystko opiera się na kilku osobach.

Dlatego temat korekty VAT w JPK budzi tyle emocji i wątpliwości. Nie chodzi tylko o samą technikę poprawienia danych, ale o zrozumienie, kiedy w ogóle trzeba to zrobić, jak ująć korektę w ewidencji i jak przełożyć ją na plik, który musi być spójny, kompletny i zgodny z wymaganiami systemu. Brak tej wiedzy prowadzi do dwóch skrajności. Z jednej strony przedsiębiorcy korygują JPK „na wszelki wypadek”, nawet gdy nie jest to konieczne, co generuje chaos i dodatkową pracę. Z drugiej strony ignorują korekty, które faktycznie powinny zostać uwzględnione, co zwiększa ryzyko błędów wykrywanych przez urząd.

W tym artykule uporządkujemy cały temat od podstaw, ale w sposób dopasowany do realiów prowadzenia małego biznesu online. Bez zbędnego żargonu, za to z naciskiem na praktyczne rozumienie tego, co dzieje się „pod maską” JPK. Dowiesz się, kiedy korekta VAT faktycznie oznacza konieczność poprawy pliku, jak prawidłowo księgować faktury korygujące i jak ująć zmiany w JPK_V7 tak, żeby wszystko było spójne. Dzięki temu zamiast zgadywać i działać na wyczucie, będziesz podejmować decyzje świadomie, co w dłuższej perspektywie oznacza mniej stresu, mniej błędów i więcej kontroli nad finansami swojej firmy.

Kiedy korekta VAT wymaga korekty JPK?

To jest moment, w którym intuicja przedsiębiorcy najczęściej rozmija się z rzeczywistością podatkową. W codziennym prowadzeniu sklepu internetowego korekty pojawiają się naturalnie i często są traktowane jako coś technicznego. Problem zaczyna się wtedy, gdy trzeba zdecydować, czy dana zmiana wymaga cofania się do już wysłanego JPK, czy powinna zostać ujęta na bieżąco. To nie jest decyzja „na oko”, tylko coś, co wynika bezpośrednio z zasad rozliczania VAT i sposobu prowadzenia ewidencji.

Kluczowe jest zrozumienie, że JPK_V7 nie działa według prostego schematu „każda korekta = korekta starego pliku”. To, czy trzeba poprawić JPK, zależy od tego, czy dana korekta zmienia dane ewidencyjne lub deklaracyjne wykazywane w JPK oraz od tego, w którym okresie – zgodnie z ustawą o VAT – powinna zostać rozliczona. Dopiero połączenie tych dwóch elementów daje właściwą odpowiedź.

Kluczowa zasada – kiedy trzeba poprawić plik JPK

Z perspektywy przepisów najważniejsze jest to, czy korekta wpływa na dane, które są wykazywane w ewidencji VAT i części deklaracyjnej JPK_V7. Chodzi przede wszystkim o podstawę opodatkowania, kwoty podatku należnego lub naliczonego oraz dane identyfikacyjne kontrahenta, które pozwalają przypisać transakcję do konkretnego podmiotu.

Jeżeli korekta zmienia którykolwiek z tych elementów i powinna zostać odniesiona do okresu, za który JPK został już złożony, to konieczne jest przygotowanie korekty tego pliku. Jeżeli natomiast zgodnie z ustawą o VAT dana zmiana powinna być rozliczona w bieżącym okresie, to nie koryguje się wcześniejszego JPK, tylko ujmuje ją w aktualnej ewidencji.

To rozróżnienie jest absolutnie kluczowe, bo eliminuje najczęstszy błąd polegający na automatycznym cofaniu się do poprzednich miesięcy przy każdej korekcie faktury. W praktyce zawsze trzeba odpowiedzieć sobie na dwa pytania jednocześnie: czy zmieniają się dane wykazywane w JPK oraz w jakim okresie ta zmiana powinna zostać ujęta zgodnie z przepisami.

Sytuacje wymagające korekty JPK

Są jednak sytuacje, w których ryzyko błędu jest szczególnie wysokie i które niemal zawsze wymagają dokładnej analizy pod kątem korekty JPK. Jedną z nich są korekty sprzedaży zwiększające podstawę opodatkowania lub VAT należny. W praktyce może to wynikać z błędu w pierwotnej fakturze, zastosowania niewłaściwej stawki albo nieprawidłowego określenia wartości transakcji. Tego typu korekty wpływają bezpośrednio na rozliczenie podatku, ale to, czy wymagają korekty wcześniejszego JPK, zależy od tego, do którego okresu – zgodnie z ustawą – należy przypisać tę zmianę. Nie ma tu jednej uniwersalnej reguły, dlatego każdorazowo trzeba analizować przyczynę korekty.

Kolejną grupą są błędy w danych kontrahenta, zwłaszcza takie, które mają znaczenie identyfikacyjne. Błędny numer NIP to klasyczny przykład sytuacji, która nie jest tylko „kosmetyczną poprawką”, ale wpływa na poprawność ewidencji. W takich przypadkach konieczne jest uporządkowanie wpisu w JPK, najczęściej poprzez korektę części ewidencyjnej. Warto przy tym pamiętać, że nawet jeśli błąd nie wpływa na wysokość podatku, to nadal może wymagać korekty, jeśli dotyczy danych wykazywanych w ewidencji.

Istotne są również wszystkie korekty wpływające na VAT należny lub naliczony, takie jak korekty z tytułu złych długów, zmiany proporcji czy korekty związane ze środkami trwałymi. W tych przypadkach zmienia się sposób rozliczenia podatku, co automatycznie oznacza konieczność odpowiedniego ujęcia w JPK. Jednak znowu decydujące jest to, w którym okresie dana korekta powinna zostać rozliczona według ustawy, a nie sam fakt jej wystąpienia.

W praktyce oznacza to, że sama obecność korekty nie przesądza jeszcze o konieczności poprawy wcześniejszego pliku. Kluczowe jest to, czy zmienia ona dane przypisane do konkretnego okresu rozliczeniowego, który został już zamknięty i wysłany do urzędu.

Kiedy korekta JPK NIE jest konieczna

Z drugiej strony są sytuacje, które często są nadinterpretowane przez przedsiębiorców. Klasycznym przykładem są korekty zmniejszające podstawę opodatkowania, czyli tak zwane korekty „in minus”. W wielu przypadkach, zwłaszcza w realiach e-commerce i po zmianach przepisów, takie korekty ujmuje się w okresie, w którym zostały uzgodnione i spełnione warunki obniżenia podstawy opodatkowania. To oznacza, że nie zawsze trzeba wracać do wcześniejszych plików JPK, ale nie jest to zasada bez wyjątków i każdorazowo wymaga odniesienia do przepisów.

Podobnie jest w przypadku korekt po stronie zakupów, w tym korekt zwiększających wartość nabycia. Sposób ich ujęcia zależy od zasad odliczenia VAT naliczonego i momentu, w którym powstaje prawo do odliczenia. Nie można więc przyjąć uproszczonego założenia, że wszystkie takie korekty rozlicza się na bieżąco bez wpływu na wcześniejsze JPK. W praktyce konieczna jest analiza konkretnej sytuacji i przepisów.

Warto też zwrócić uwagę na błędy formalne, takie jak nieprawidłowa nazwa kontrahenta. Część z nich rzeczywiście nie wpływa na rozliczenie podatku, ale nie oznacza to automatycznie, że można je zignorować. Jeżeli błąd dotyczy danych wykazywanych w ewidencji, może wymagać korekty poprzez odpowiednie skorygowanie wpisu, nawet jeśli nie zmienia kwot VAT.

Na koniec trzeba podkreślić, że istnieją również bardziej specyficzne przypadki, które wyłamują się z prostych schematów, jak choćby sprzedaż paragonowa i faktury do paragonów. W takich sytuacjach obowiązek korekty JPK może wynikać z samego sposobu dokumentowania transakcji i momentu jej ujęcia w ewidencji, a nie tylko z wpływu na VAT. To kolejny przykład tego, że uproszczone reguły rzadko sprawdzają się w praktyce i zawsze trzeba patrzeć na korektę w szerszym kontekście przepisów.

Całość sprowadza się do jednego wniosku, który warto zapamiętać: nie analizujesz korekty „samej w sobie”, tylko jej wpływ na ewidencję VAT i okres rozliczeniowy. Dopiero to pozwala zdecydować, czy trzeba wracać do wcześniejszego JPK, czy wystarczy ująć zmianę na bieżąco.

Jak księgować faktury korygujące w ewidencji VAT?

Na tym etapie wchodzimy w coś, co w praktyce decyduje o wszystkim. Możesz mieć poprawnie wystawioną fakturę korygującą, możesz wiedzieć, czy dotyczy ona sprzedaży czy zakupu, ale jeśli źle ujmiesz ją w ewidencji VAT, to automatycznie przeniesiesz ten błąd do JPK. A to oznacza, że problem przestaje być „księgowy”, a zaczyna być realnym ryzykiem wobec urzędu.

Dla właściciela e-commerce najważniejsze jest zrozumienie jednej rzeczy: JPK nie funkcjonuje jako oddzielny byt. Jest technicznym odzwierciedleniem ewidencji VAT. To oznacza, że poprawność pliku JPK w pierwszej kolejności zależy od tego, czy prawidłowo prowadzisz ewidencję. Jednocześnie warto pamiętać, że nawet przy poprawnych kwotach mogą pojawić się błędy techniczne, jak oznaczenia procedur czy GTU, dlatego sama „zgodność liczbowo” nie zawsze gwarantuje pełną poprawność JPK.

Podstawy prawne i znaczenie poprawnej ewidencji

Sposób ujmowania faktur korygujących nie wynika z praktyki księgowej ani ustawień systemu, tylko bezpośrednio z przepisów ustawy o VAT. To właśnie one określają, kiedy należy zmienić podstawę opodatkowania, kiedy korygować VAT należny, a kiedy VAT naliczony oraz w jakim okresie taka zmiana powinna zostać ujęta.

Z perspektywy przedsiębiorcy oznacza to, że faktura korygująca nie „żyje własnym życiem”. Każda korekta musi zostać przypisana do konkretnego momentu rozliczeniowego wynikającego z przepisów. I to właśnie ten moment – a nie data wystawienia dokumentu – decyduje o tym, gdzie trafi do ewidencji VAT i dalej do JPK.

W praktyce wiele błędów bierze się z tego, że przedsiębiorcy księgują korekty według daty dokumentu albo automatycznie według tego, co podpowiada system. Tymczasem kluczowe jest ustalenie, czy korekta wynika z błędu pierwotnego, czy z nowych okoliczności oraz kiedy – zgodnie z ustawą – powinna zostać rozliczona.

Korekta „in plus” – jak i kiedy ją ująć

Korekta „in plus” oznacza zwiększenie podstawy opodatkowania lub podatku należnego. W praktyce jest to sytuacja, w której pierwotnie wykazałeś zbyt niską wartość sprzedaży albo za mały VAT. W e-commerce może to wynikać z błędu w cenie, nieprawidłowej stawki albo pominięcia części należności.

Najważniejsze jest tutaj to, że sposób ujęcia takiej korekty zależy od przyczyny jej powstania. Jeżeli wynika ona z błędu pierwotnego, czyli coś było nieprawidłowe już w momencie wystawienia faktury, to korekta powinna zostać odniesiona do okresu, którego dotyczyła pierwotna sprzedaż. W praktyce oznacza to konieczność korekty wcześniejszego JPK.

Jeżeli natomiast korekta wynika z nowych okoliczności, które pojawiły się po wystawieniu faktury, może być rozliczona na bieżąco. I właśnie to rozróżnienie jest kluczowe, bo eliminuje uproszczenie, że każda korekta „in plus” działa tak samo.

Z punktu widzenia JPK oznacza to jedno: nie kierujesz się tym, że coś „zwiększa VAT”, tylko tym, dlaczego to się zmieniło i do którego okresu należy przypisać tę zmianę zgodnie z przepisami.

Korekta „in minus” – zasady rozliczania

Korekta „in minus” oznacza zmniejszenie podstawy opodatkowania lub podatku należnego i w praktyce pojawia się bardzo często w e-commerce, głównie przy zwrotach, rabatach lub anulowanych zamówieniach.

Zgodnie z aktualnymi zasadami taka korekta jest ujmowana w okresie, w którym zostały uzgodnione warunki jej zastosowania oraz zostały one faktycznie spełnione. W wielu przypadkach oznacza to bieżący okres rozliczeniowy, ale nie zawsze jest to moment wystawienia faktury korygującej i nie jest to reguła bez wyjątków.

To właśnie dlatego uproszczenie „korekta in minus zawsze na bieżąco” może być mylące. W praktyce często tak jest, ale wynika to z mechanizmu przepisów, a nie z uniwersalnej zasady.

Z perspektywy JPK oznacza to, że w wielu sytuacjach nie ma potrzeby cofania się do wcześniejszych plików, ponieważ korekta trafia do bieżącej ewidencji. Kluczowe jest jednak to, kiedy spełnione zostały warunki obniżenia podstawy opodatkowania, a nie sama data dokumentu.

Korekta z tytułu złych długów

Ulga na złe długi to jeden z bardziej „życiowych” mechanizmów w VAT, szczególnie w e-commerce, gdzie opóźnienia płatności czy brak zapłaty nie są niczym wyjątkowym. Pozwala ona na skorygowanie podatku w sytuacji, gdy kontrahent nie uregulował należności, ale jej zastosowanie jest możliwe dopiero po spełnieniu określonych warunków ustawowych, między innymi po upływie określonego czasu i przy spełnieniu kryteriów dotyczących statusu kontrahenta.

Pierwszym etapem jest korekta „na minus”, czyli zmniejszenie podstawy opodatkowania i VAT należnego. W ewidencji VAT oznacza to ujęcie wartości ujemnych odnoszących się do pierwotnej transakcji. To bezpośrednio wpływa na JPK, ponieważ zmienia dane zarówno w części ewidencyjnej, jak i deklaracyjnej.

Jeżeli jednak należność zostanie później uregulowana, pojawia się obowiązek wykonania korekty „na plus”. W tym przypadku zwiększenie podatku ujmuje się w okresie, w którym faktycznie nastąpiła zapłata.

Warto zauważyć, że jest to proces rozciągnięty w czasie, który wymaga spójnego podejścia do ewidencji. Nie jest to jednorazowa operacja, tylko mechanizm, który trzeba kontrolować na poziomie płatności i rozliczeń. Dla przedsiębiorcy oznacza to konieczność monitorowania należności i reagowania na ich brak, bo bez tego ewidencja VAT – a w konsekwencji JPK – nie będzie odzwierciedlać rzeczywistej sytuacji podatkowej.

Dodatkowa uwaga – korekty po stronie zakupów

Na koniec warto zaznaczyć coś, co często umyka, a ma duże znaczenie w praktyce. W przypadku korekt po stronie zakupów, czyli VAT naliczonego, obowiązują inne zasady niż przy sprzedaży. Moment ujęcia korekty nie zawsze pokrywa się z momentem wystawienia dokumentu przez sprzedawcę, tylko wynika z zasad odliczenia VAT określonych w ustawie.

To oznacza, że nie można automatycznie przenosić logiki korekt sprzedażowych na zakupy. W każdym przypadku trzeba ocenić, kiedy powstaje prawo do odliczenia lub jego zmiany, a dopiero potem ustalić, jak ująć korektę w ewidencji i JPK.

Jak prawidłowo wykazać korekty w JPK_V7 (V7M/V7K)?

To jest moment, w którym teoria zaczyna mieć realne konsekwencje. Możesz dobrze rozumieć korekty VAT i poprawnie je zaksięgować, ale jeśli źle pokażesz je w JPK, to z perspektywy urzędu po prostu masz błąd. I co ważne, JPK nie wybacza „prawie dobrze” – tutaj wszystko musi się spinać technicznie.

Najważniejsze, co trzeba sobie poukładać w głowie, to fakt, że JPK_V7 nie jest listą zmian ani historią korekt. To kompletny plik za dany okres, który pokazuje stan ewidencji VAT po wszystkich zmianach. Korekta nie polega więc na poprawieniu jednego elementu „w pliku”, tylko na poprawieniu danych w ewidencji i ponownym wygenerowaniu całego JPK.

Struktura JPK_V7 – co trzeba wiedzieć

JPK_V7 łączy w sobie dwie funkcje, które kiedyś były rozdzielone. Z jednej strony masz część ewidencyjną, czyli szczegółowy zapis wszystkich transakcji sprzedaży i zakupów. To tutaj trafiają konkretne dokumenty, dane kontrahentów, wartości oraz oznaczenia wymagane przez przepisy.

Z drugiej strony jest część deklaracyjna, która stanowi podsumowanie tych danych i służy do rozliczenia VAT. To właśnie w tej części pojawiają się wartości, które faktycznie wpływają na wysokość podatku do zapłaty lub zwrotu.

Kluczowa zależność jest bardzo prosta, ale fundamentalna: część deklaracyjna zawsze wynika z ewidencji. To oznacza, że każda zmiana w podatku musi mieć swoje źródło w zapisach ewidencyjnych, ale nie każda zmiana w ewidencji wpływa na deklarację.

To rozróżnienie jest szczególnie ważne przy korektach, bo pozwala szybko ocenić, czy zmiana dotyczy tylko danych technicznych, czy realnie wpływa na VAT.

Jak wygląda korekta JPK w praktyce

Jednym z najczęstszych błędów jest myślenie, że korekta JPK polega na „poprawieniu jednego pola” albo dosłaniu brakującego wpisu. W praktyce technicznie rzeczywiście zmieniasz konkretny element w ewidencji, ale do urzędu zawsze trafia cały, kompletny plik za dany okres.

Każda korekta JPK to więc nowy plik XML, który zastępuje poprzedni. Kluczowym elementem jest oznaczenie celu złożenia jako „2 – korekta”. To sygnał, że przesyłasz poprawioną wersję rozliczenia.

Warto też dobrze zrozumieć jedną rzecz: nie wysyłasz „części JPK”, ale możesz korygować tylko wybrany obszar danych. Jeśli zmiana dotyczy wyłącznie ewidencji, część deklaracyjna pozostaje bez zmian. Jeśli wpływa na VAT, zmieniają się obie części. Plik jako całość musi jednak być spójny.

To oznacza, że każda korekta jest w praktyce nadpisaniem wcześniejszego JPK. Dlatego tak ważne jest, żeby pracować na poprawnej ewidencji, bo JPK tylko ją odwzorowuje.

Scenariusze korekt w JPK – krok po kroku

Najłatwiej zrozumieć JPK na konkretnych przypadkach, które pojawiają się w codziennym prowadzeniu sklepu internetowego. Większość sytuacji da się sprowadzić do kilku powtarzalnych schematów.

Korekta danych kontrahenta

To bardzo częsty przypadek przy sprzedaży online, gdzie dane są pobierane automatycznie. Błędny NIP albo nieprawidłowe dane kontrahenta nie zawsze wpływają na VAT, ale są elementem ewidencji, więc wymagają uporządkowania.

W takiej sytuacji korekta dotyczy wyłącznie części ewidencyjnej, ponieważ wartości podatku się nie zmieniają. W praktyce często polega to na storno błędnego wpisu i wprowadzeniu poprawnego zapisu, tak aby ewidencja odzwierciedlała prawidłowe dane.

To dobry przykład sytuacji, w której korekta JPK nie dotyka deklaracji, ale nadal jest konieczna, bo chodzi o poprawność danych ewidencyjnych.

Korekta podatku należnego (sprzedaż)

W tym scenariuszu zmienia się podatek należny, czyli mamy do czynienia z korektą sprzedaży. W ewidencji VAT ujmuje się fakturę korygującą jako odrębny dokument, z odpowiednimi wartościami dodatnimi lub ujemnymi przypisanymi do właściwych stawek VAT. Nie ma tutaj specjalnego oznaczenia „korekta” w JPK – dokument jest rozpoznawalny przez swoją treść i wartości.

Zmiany w ewidencji sprzedaży wpływają następnie na część deklaracyjną, gdzie wartości są agregowane i wykazywane między innymi w polach odpowiadających podstawie opodatkowania i podatkowi należnemu, takich jak zakres K_15–K_20.

To oznacza, że jeśli zmienia się VAT należny, korekta obejmuje zarówno ewidencję, jak i deklarację. Jedno bez drugiego po prostu się nie zepnie.

Korekta podatku naliczonego (zakup)

W przypadku zakupów sytuacja wygląda podobnie na poziomie technicznym, ale opiera się na innych zasadach wynikających z prawa do odliczenia VAT. Korekta podatku naliczonego oznacza zmianę kwoty, którą możesz odliczyć od podatku należnego.

W ewidencji zakupów pojawia się dokument korygujący, który wpływa na wartości wykazywane w polach dotyczących VAT naliczonego, takich jak K_44 i K_45, a następnie na odpowiednie pola deklaracyjne.

Kluczowe jest jednak to, że sposób ujęcia takiej korekty zależy od zasad odliczenia VAT oraz rodzaju korekty, czyli tego, czy mamy do czynienia z korektą zwiększającą czy zmniejszającą odliczenie. Moment jej ujęcia nie zawsze pokrywa się z momentem wystawienia dokumentu przez sprzedawcę, co jest częstym źródłem błędów.

Korekta z tytułu złych długów

Ulga na złe długi to przykład korekty, która wyraźnie pokazuje, jak zmiany przenikają między ewidencją a deklaracją. Po spełnieniu ustawowych warunków możliwe jest zmniejszenie podstawy opodatkowania i podatku należnego.

W ewidencji sprzedaży ujmuje się zapis odnoszący się do pierwotnej transakcji, z odpowiednimi wartościami ujemnymi. Tego typu korekta jest wykazywana zgodnie z zasadami dla dokumentów wewnętrznych, a jej skutki są widoczne również w części deklaracyjnej, gdzie zmniejsza się podatek należny.

Jeżeli należność zostanie później uregulowana, pojawia się obowiązek wykonania korekty „na plus”, która zwiększa podatek i jest ujmowana w okresie zapłaty.

To dobry przykład tego, że JPK nie jest statycznym raportem, tylko odzwierciedleniem dynamicznych zmian w rozliczeniach VAT. Każda korekta musi być w nim pokazana w sposób spójny z ewidencją i zasadami wynikającymi z przepisów.

Terminy składania korekty JPK – o czym trzeba pamiętać?

To jest ten fragment, który wielu przedsiębiorców bagatelizuje, dopóki temat nie wróci w formie pisma z urzędu. I wtedy okazuje się, że problemem nie jest sama korekta, tylko moment jej wykonania. W przypadku JPK liczy się nie tylko to, czy dane są poprawne, ale też jak szybko reagujesz na błędy. W praktyce to właśnie czas reakcji bardzo często decyduje o tym, czy sprawa kończy się spokojnie, czy zaczyna generować koszty i stres.

Jeżeli sam wykryjesz błąd w JPK, masz obowiązek jego skorygowania, ale przepisy nie wskazują tutaj sztywnego terminu liczonych w dniach. Kluczowa jest zasada działania „niezwłocznie”, czyli bez nieuzasadnionej zwłoki po stwierdzeniu nieprawidłowości. W praktyce oznacza to, że nie warto odkładać korekty na później, nawet jeśli błąd wydaje się niewielki. Im szybciej poprawisz ewidencję i wygenerujesz nowy plik JPK, tym mniejsze ryzyko, że sprawa zostanie wychwycona przez urząd w mniej komfortowy sposób.

Druga sytuacja to moment, w którym zmieniasz ewidencję w sposób wpływający na wcześniejsze rozliczenia. Dotyczy to na przykład korekt, które zgodnie z przepisami trzeba odnieść do wcześniejszego okresu. W takim przypadku obowiązek korekty JPK wynika nie tyle z „wykrycia błędu”, co z faktu, że zmieniły się dane, które już zostały wcześniej wykazane w pliku. Jeśli ewidencja się zmienia, JPK za ten okres też musi zostać zaktualizowany.

Najbardziej formalna sytuacja pojawia się wtedy, gdy otrzymasz wezwanie z urzędu skarbowego. Administracja analizuje JPK między innymi poprzez porównywanie danych między podatnikami oraz wykorzystanie narzędzi analitycznych, które wyłapują niespójności. Jeżeli wykryte zostaną błędy, urząd wskazuje je w wezwaniu i zobowiązuje do ich poprawienia.

W takiej sytuacji pojawia się konkretny termin, który nie wynika z ogólnej zasady, tylko z treści wezwania. Najczęściej jest to 14 dni, ale kluczowe jest to, że obowiązuje dokładnie ten termin, który został wskazany przez urząd. To moment, w którym korekta przestaje być „dobrą praktyką”, a staje się formalnym obowiązkiem, którego niedopełnienie może mieć konsekwencje finansowe.

Jeżeli błędy wskazane przez urząd nie zostaną poprawione w wyznaczonym terminie, może zostać nałożona kara pieniężna, która wynosi do 500 zł za każdy błąd. I co istotne, chodzi tutaj o błędy, które uniemożliwiają weryfikację poprawności transakcji. W praktyce oznacza to, że nie liczy się liczba plików, tylko liczba konkretnych nieprawidłowości. Przy większej skali działalności i większej liczbie błędów kwota może bardzo szybko przestać być symboliczna.

Z perspektywy właściciela e-commerce najważniejszy wniosek jest prosty: nie warto czekać, aż ktoś wskaże błąd. Znacznie bezpieczniej jest działać od razu po jego wykryciu, poprawić ewidencję i wysłać korektę JPK, niż reagować pod presją czasu i ryzyka sankcji. W praktyce to jeden z tych obszarów, gdzie szybka reakcja naprawdę się opłaca — nie tylko finansowo, ale też pod kątem spokoju w prowadzeniu biznesu.

Najczęstsze błędy przy korektach VAT w JPK

Na tym etapie większość problemów nie wynika już z braku wiedzy, tylko z uproszczeń, automatyzmów i pracy „na szybko”. W e-commerce, gdzie liczba dokumentów jest duża, a procesy często zautomatyzowane, bardzo łatwo przeoczyć moment, w którym coś przestaje się spinać. I co ważne, błędy przy korektach VAT w JPK rzadko są spektakularne. To raczej drobne niespójności, które pojedynczo wydają się nieistotne, ale razem tworzą obraz, który dla systemów analitycznych wygląda jak sygnał ostrzegawczy.

Najczęściej nie chodzi o to, że ktoś źle policzył VAT, tylko o to, że dane nie są ze sobą spójne albo zostały ujęte w niewłaściwym momencie. A to dokładnie te obszary, które JPK pozwala bardzo łatwo porównać i wychwycić.

Brak spójności danych

To jeden z najczęstszych i jednocześnie najbardziej niedocenianych problemów. W teorii wszystko wygląda poprawnie, bo każdy element systemu działa „osobno”. Ewidencja VAT się zgadza, deklaracja pokazuje konkretne wartości, JPK został wygenerowany i wysłany. Problem pojawia się wtedy, gdy te elementy zaczynają się ze sobą rozmijać.

W praktyce niespójność nie polega na tym, że JPK „jest inny niż ewidencja”, bo technicznie jest on z niej generowany. Problem pojawia się wtedy, gdy występują rozbieżności między ewidencją, deklaracją i danymi, które finalnie trafiają do JPK. Może to wynikać z pracy na różnych wersjach danych, ręcznych korekt, błędów systemowych albo sytuacji, w której zmiana została wprowadzona w jednym miejscu, ale nie została prawidłowo odzwierciedlona w całym procesie.

W praktyce bardzo często są to sytuacje takie jak zdublowane wpisy w ewidencji, brak aktualizacji danych po korekcie, nieprawidłowe mapowanie stawek VAT w systemie albo ręczna zmiana wartości bez przeliczenia deklaracji. Każdy z tych przypadków osobno może wyglądać niewinnie, ale w JPK tworzy niespójność, którą łatwo wychwycić przy porównaniach danych, zwłaszcza między kontrahentami.

Z perspektywy przedsiębiorcy oznacza to jedno: nie wystarczy, że „gdzieś się zgadza”. Wszystkie elementy – ewidencja, deklaracja i JPK – muszą być spójne jako całość.

Korekta tylko części pliku

To błąd, który wynika z myślenia, że skoro problem dotyczy jednego elementu, to można go poprawić lokalnie i temat jest zamknięty. W praktyce rzeczywiście często zaczynasz od zmiany jednego wpisu w systemie, ale na poziomie JPK ta zmiana musi być odzwierciedlona w całym, spójnym pliku.

Jeżeli korekta dotyczy tylko danych formalnych, takich jak dane kontrahenta czy numer dokumentu, może ograniczyć się do części ewidencyjnej. Ale jeśli wpływa na VAT, automatycznie powinna znaleźć odzwierciedlenie również w części deklaracyjnej.

Problem pojawia się wtedy, gdy przedsiębiorca poprawia tylko jeden obszar, nie uwzględniając jego wpływu na resztę danych. W efekcie system generuje plik, w którym ewidencja mówi jedno, a deklaracja drugie. I to jest dokładnie ten typ błędu, który bardzo szybko wychodzi przy analizie JPK.

Dlatego bezpieczniejsze podejście jest takie: nawet jeśli poprawa dotyczy jednego elementu, zawsze patrzysz na efekt końcowy, czyli cały plik JPK jako spójną całość.

Nieprawidłowy moment ujęcia korekty

To jeden z najbardziej podstępnych błędów, bo na pierwszy rzut oka wszystko się zgadza. Kwoty są poprawne, dokumenty istnieją, ewidencja wygląda logicznie. Problem polega na tym, że korekta została ujęta w niewłaściwym okresie.

Najczęściej dotyczy to korekt „in plus”, które są automatycznie księgowane na bieżąco, bez analizy przyczyny. Tymczasem jeśli korekta wynika z błędu pierwotnego, powinna zostać odniesiona do okresu, którego dotyczyła pierwotna transakcja. W przeciwnym razie wcześniejszy JPK pozostaje niepoprawny, a bieżący zawiera dane, które nie powinny się tam znaleźć.

Podobne uproszczenia pojawiają się przy korektach „in minus”, gdzie zakłada się, że zawsze trafiają do bieżącego okresu. W rzeczywistości decydujące jest to, kiedy zostały uzgodnione i spełnione warunki korekty. Jeśli ten moment zostanie źle określony, korekta trafia do niewłaściwego okresu, co zaburza rozliczenie VAT.

W praktyce oznacza to, że moment ujęcia korekty jest równie ważny jak jej kwota. Możesz mieć poprawne liczby, ale jeśli trafią do złego okresu, cały JPK przestaje być zgodny z przepisami.

W e-commerce, gdzie liczba transakcji i korekt jest duża, tego typu błędy bardzo łatwo się kumulują. Jedna źle przypisana korekta może nie mieć dużego znaczenia, ale kilkadziesiąt takich przypadków zaczyna wpływać na całość rozliczeń i zwiększa ryzyko kontroli.

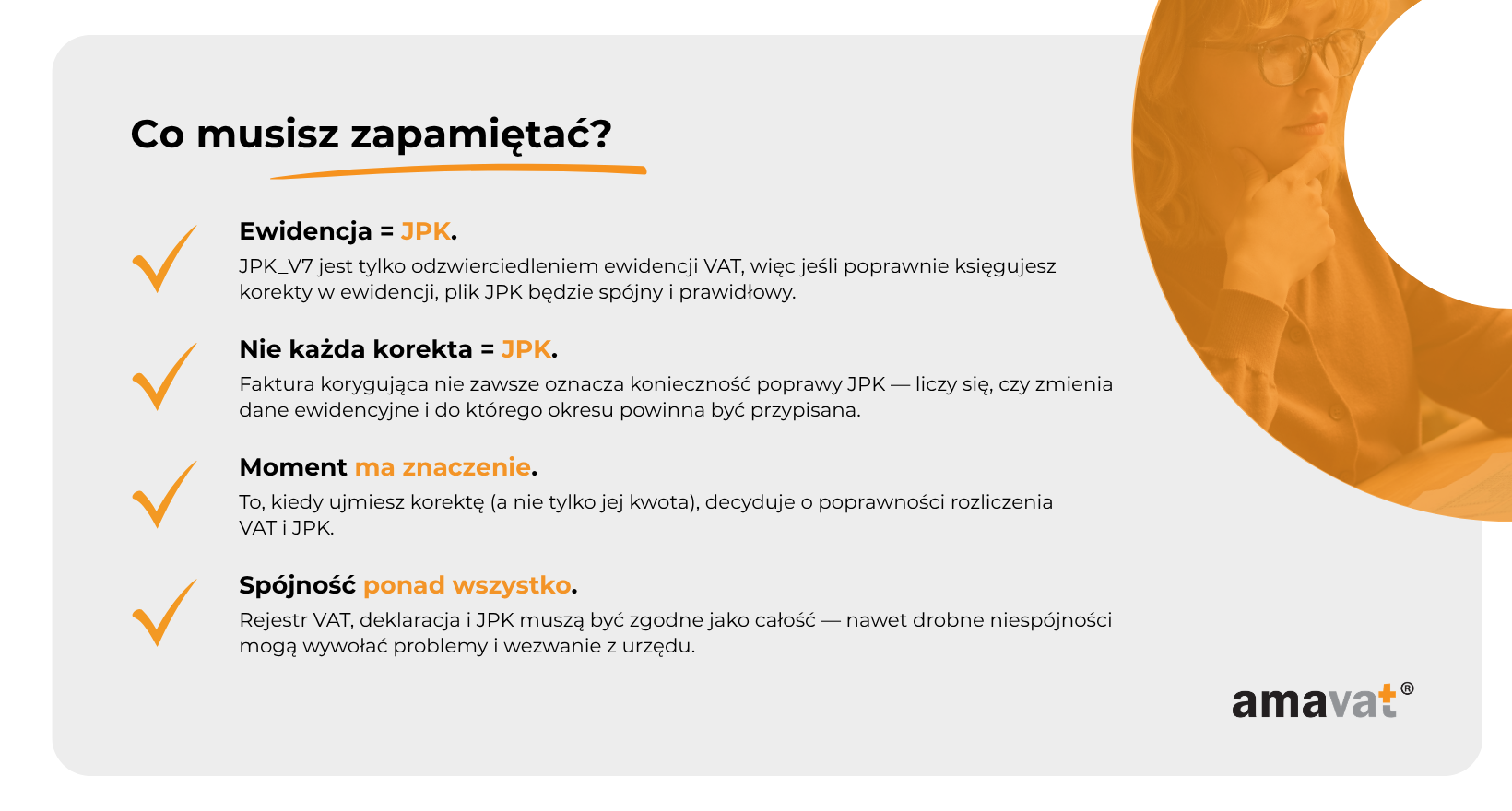

Podsumowanie: Jak uniknąć błędów przy korekcie VAT w JPK?

Jeżeli dotarłeś do tego miejsca, to prawdopodobnie widzisz już jedną rzecz bardzo wyraźnie. Korekta VAT w JPK nie jest problemem samym w sobie. Problemem jest brak kontroli nad tym, co dokładnie się zmienia, kiedy się zmienia i jak to trafia do ewidencji. I właśnie dlatego większość błędów nie wynika z nieznajomości przepisów, tylko z uproszczeń, które na pierwszy rzut oka wydają się logiczne, ale w praktyce prowadzą do niespójności.

Najważniejsza zasada, którą warto zapamiętać, jest bardzo prosta, ale ma ogromne znaczenie w codziennej pracy. JPK nie jest miejscem, w którym „robisz korekty”. JPK jest efektem tego, co masz w ewidencji VAT. Jeżeli ewidencja jest poprawna i spójna, plik JPK będzie jej naturalnym odzwierciedleniem. Jeżeli w ewidencji pojawiają się błędy albo niespójności, JPK tylko je pokaże w bardziej widocznej formie.

Druga rzecz, która porządkuje cały temat, to odejście od myślenia, że każda korekta faktury oznacza korektę wcześniejszego JPK. W praktyce zawsze trzeba spojrzeć szerzej i odpowiedzieć sobie na dwa pytania jednocześnie. Czy dana korekta zmienia dane wykazywane w ewidencji VAT i czy – zgodnie z przepisami – powinna zostać ujęta w okresie, który już został rozliczony. Dopiero połączenie tych dwóch elementów pozwala podjąć właściwą decyzję.

Bardzo ważne jest też zrozumienie, że moment ujęcia korekty ma takie samo znaczenie jak jej kwota. W VAT nie wystarczy, że liczby się zgadzają. Muszą być jeszcze przypisane do właściwego okresu. To właśnie tutaj pojawia się najwięcej błędów, szczególnie przy korektach „in plus” i „in minus”, gdzie łatwo wpaść w schemat „zawsze na bieżąco” albo „zawsze wstecz”. W rzeczywistości decyduje przyczyna korekty i moment wynikający z przepisów, a nie prosty schemat działania.

Z perspektywy praktycznej ogromne znaczenie ma też spójność danych. Rejestr VAT, część deklaracyjna i JPK nie mogą funkcjonować jako trzy oddzielne elementy. To jeden system, który musi się zgadzać jako całość. Jeżeli poprawiasz jeden element, zawsze patrz na to, jaki wpływ ma to na resztę. To podejście pozwala uniknąć sytuacji, w której „wszystko wygląda dobrze osobno”, ale nie zgadza się jako całość.

Nie można też ignorować kwestii terminowości. Korekta sama w sobie nie jest problemem, problemem jest brak reakcji. Jeśli wykryjesz błąd i poprawisz go od razu, zazwyczaj zamykasz temat na własnych zasadach. Jeśli czekasz, aż ktoś go znajdzie za Ciebie, zaczynasz działać pod presją czasu i ryzyka sankcji. A w praktyce to właśnie ten moment robi największą różnicę.

Dla właściciela e-commerce najważniejszy wniosek jest taki, że korekty VAT nie da się całkowicie uniknąć, ale można nad nimi zapanować. Kluczem nie jest perfekcja, tylko kontrola. Jeśli rozumiesz, kiedy korekta wpływa na JPK, pilnujesz momentu jej ujęcia i dbasz o spójność ewidencji, nawet duża liczba korekt nie będzie problemem.

I to jest najlepsze podejście do tego tematu. Nie traktować JPK jako czegoś skomplikowanego i nieprzewidywalnego, tylko jako system, który działa według określonych zasad. Jeśli je znasz i stosujesz w praktyce, przestajesz zgadywać, a zaczynasz świadomie zarządzać rozliczeniami swojej firmy.