Czynny podatnik VAT a terminy – co trzeba pilnować, żeby uniknąć kar?

Spis treści

VAT działa trochę jak system przypomnień, tylko bez przypomnień. Państwo nie wyśle Ci powiadomienia typu „hej, masz dwa dni na JPK”. Nie dostaniesz też ostrzeżenia, że właśnie minął termin wystawienia faktury. Wszystko opiera się na jednym: czy masz ogarnięty kalendarz. A jeśli nie masz, to nawet przy dobrze prosperującym biznesie możesz wpaść w odsetki, kary albo niepotrzebny stres.

Dla wielu młodych przedsiębiorców moment wejścia w VAT czynny to taki mały szok systemowy. Nagle pojawia się więcej obowiązków, więcej raportów i więcej terminów, które trzeba zsynchronizować z codziennym prowadzeniem firmy. Sprzedaż, marketing, obsługa klienta, logistyka — i gdzieś pomiędzy tym wszystkim jeszcze księgowość, która nie wybacza spóźnień.

I tu pojawia się kluczowa rzecz: w VAT najważniejsze są terminy, nie tylko kwoty. Możesz mieć dobrze policzony podatek, ale jeśli wyślesz JPK dzień za późno albo zapłacisz VAT po terminie, system traktuje to jak błąd. I zaczyna się naliczanie odsetek, a w niektórych sytuacjach także ryzyko konsekwencji skarbowych.

Ten artykuł jest właśnie po to, żebyś miał pełen obraz sytuacji. Bez prawniczego języka, bez zbędnych definicji, za to z konkretem, który możesz przełożyć na swoje codzienne działanie. Przejdziemy przez wszystkie momenty, w których czas ma znaczenie.

Zobaczysz, kiedy trzeba zarejestrować się do VAT i dlaczego timing ma tu ogromne znaczenie. Dowiesz się, do kiedy wystawiać faktury i co się dzieje, gdy termin wypada w weekend. Rozłożymy na czynniki pierwsze JPK_V7, czyli obowiązek, który dla wielu przedsiębiorców jest najbardziej stresujący. Do tego dochodzi temat płatności podatku, który zawsze zamyka cały cykl rozliczeniowy.

Nie pominiemy też nowych obowiązków, które wchodzą od 2026 roku, czyli JPK_PIT. To kolejny element układanki, który sprawia, że liczba terminów rośnie, a ryzyko pomyłki razem z nią.

Jeśli więc masz wrażenie, że VAT to chaos albo że łatwo coś przeoczyć — masz rację. Ale jednocześnie to system, który da się ogarnąć, jeśli zrozumiesz jego rytm. A ten rytm to nic innego jak powtarzalny kalendarz, który trzeba mieć pod kontrolą.

W kolejnych częściach rozłożymy ten kalendarz na czynniki pierwsze. Tak, żebyś wiedział nie tylko co robić, ale przede wszystkim kiedy — i dlaczego właśnie wtedy.

Status VAT czynnego – od kiedy zaczyna się gra z terminami

Moment wejścia w VAT to nie jest tylko formalność, którą załatwia się gdzieś „po drodze”. To punkt, w którym Twój biznes zaczyna działać według zupełnie innej logiki — opartej na obowiązkach cyklicznych i terminach, które trzeba trzymać bez wyjątków. Co ważne, ta zmiana nie zaczyna się w momencie pierwszej faktury z VAT, tylko w chwili, w której zgodnie z przepisami powinieneś już działać jako podatnik VAT czynny.

W praktyce wielu przedsiębiorców z e-commerce zauważa ten moment z opóźnieniem. Sprzedaż rośnie, kampanie zaczynają działać, przychody przekraczają kolejne progi — i dopiero wtedy pojawia się refleksja, że „chyba trzeba wejść w VAT”. Problem polega na tym, że przepisy nie działają w trybie reaktywnym. One zakładają, że pewne decyzje i zgłoszenia są wykonane z wyprzedzeniem, a nie dopiero po fakcie.

Dlatego kluczowe jest zrozumienie jednej rzeczy: status VAT czynnego nie zaczyna się wtedy, kiedy Ty się na to zdecydujesz, tylko wtedy, kiedy wynika to z przepisów. A rejestracja VAT-R ma ten moment odzwierciedlać, a nie go przesuwać.

Rejestracja VAT-R – kiedy trzeba ją złożyć?

Rejestracja do VAT poprzez formularz VAT-R zawsze powinna być wykonana przed momentem, w którym zaczynasz działać jako podatnik VAT. To ogólna zasada, ale w praktyce przybiera kilka różnych form — i to właśnie tutaj najłatwiej o uproszczenia, które później prowadzą do błędów.

Najprostsza sytuacja to taka, w której od początku planujesz działać jako VAT-owiec. Wtedy sprawa jest jasna — zgłoszenie VAT-R składasz przed wykonaniem pierwszej czynności podlegającej opodatkowaniu VAT. Czyli zanim sprzedasz pierwszy produkt lub usługę objętą VAT. To podejście jest typowe dla firm działających B2B albo tych, które od razu chcą korzystać z prawa do odliczenia podatku naliczonego.

Dużo więcej wątpliwości pojawia się przy przekroczeniu limitu zwolnienia podmiotowego. Od 2026 roku wynosi on 240 000 zł, co w e-commerce wcale nie jest trudne do osiągnięcia. Kluczowe jest to, że utrata zwolnienia nie następuje „od następnego miesiąca”, tylko w konkretnym momencie — w dniu, w którym przekraczasz limit. I właśnie do tego momentu odnosi się obowiązek rejestracyjny. VAT-R powinien być złożony przed dniem utraty prawa do zwolnienia, a nie dopiero po jego przekroczeniu. To oznacza, że trzeba na bieżąco kontrolować poziom sprzedaży, bo reakcja po fakcie nie zmienia momentu, od którego powinieneś rozliczać VAT.

Jeszcze inna logika dotyczy dobrowolnej rezygnacji ze zwolnienia. Tutaj przepisy rozróżniają dwa przypadki. Jeśli prowadzisz już działalność i chcesz zrezygnować ze zwolnienia, to co do zasady rezygnacja jest skuteczna od początku wybranego miesiąca, a zgłoszenie VAT-R trzeba złożyć przed początkiem tego miesiąca. Natomiast jeśli dopiero zaczynasz działalność w danym roku i od razu chcesz być podatnikiem VAT czynnym, możesz złożyć VAT-R przed wykonaniem pierwszej czynności opodatkowanej. To rozróżnienie ma znaczenie praktyczne, bo wpływa na to, od kiedy faktycznie zaczynasz rozliczać VAT.

Wspólny wniosek z tych wszystkich scenariuszy jest prosty, choć często pomijany. Rejestracja VAT nie jest czynnością „techniczną”, którą można nadrobić później. Ona powinna być zsynchronizowana z rzeczywistym momentem wejścia w opodatkowanie. Jeśli tego zabraknie, pojawia się rozjazd między tym, co wynika z przepisów, a tym, co zostało formalnie zgłoszone.

Moment wejścia w VAT a obowiązki formalne – dlaczego timing ma znaczenie

W praktyce problemy nie wynikają z samego faktu rejestracji, tylko z jej opóźnienia względem rzeczywistej sytuacji podatkowej. Przepisy nie operują pojęciem „ciągłości statusu” jako osobnej instytucji, ale jasno wskazują momenty, w których podatnik traci prawo do zwolnienia albo z niego rezygnuje. I to właśnie te momenty są kluczowe — nie data złożenia formularza, tylko data wynikająca z ustawy.

To oznacza, że jeśli przekroczyłeś limit zwolnienia w konkretnym dniu, to od tego momentu powinieneś rozliczać VAT, niezależnie od tego, kiedy faktycznie złożyłeś VAT-R. Rejestracja nie „tworzy” obowiązku podatkowego od zera, tylko potwierdza stan, który już wynika z przepisów. W praktyce prowadzi to do sytuacji, w których przedsiębiorca musi cofać się do wcześniejszych transakcji i korygować rozliczenia, bo formalności zostały dopełnione zbyt późno.

Dla biznesu e-commerce to szczególnie istotne, bo sprzedaż jest często rozproszona, wielokanałowa i dynamiczna. Jeśli moment wejścia w VAT nie zostanie właściwie uchwycony, może się okazać, że część sprzedaży została rozliczona niezgodnie z rzeczywistym statusem podatkowym. To z kolei oznacza konieczność korekt, a w niektórych przypadkach także ryzyko dodatkowych konsekwencji.

Dlatego zamiast myśleć o VAT w kategoriach „od kiedy chcę być VAT-owcem”, lepiej patrzeć na to przez pryzmat przepisów: od kiedy już nim jesteś. Moment zgłoszenia VAT-R powinien być dopasowany do tej daty, a najlepiej ją wyprzedzać. Dzięki temu cały dalszy system — faktury, JPK, płatności — zaczyna działać spójnie i przewidywalnie, bez konieczności ciągłego prostowania wcześniejszych decyzji.

Faktury VAT – pierwszy termin, który najłatwiej przegapić

W codziennym prowadzeniu sklepu internetowego faktury bardzo łatwo spadają na dalszy plan. Najpierw jest sprzedaż, reklamy, fulfillment, obsługa klienta, zwroty. Dokumenty często lądują na końcu listy, z myślą, że „przecież to tylko formalność”. I właśnie w tym miejscu pojawia się jeden z najbardziej typowych problemów w VAT — nie błąd w obliczeniach, tylko przesunięcie w czasie.

Faktura nie jest dodatkiem do sprzedaży, tylko jej formalnym potwierdzeniem, które podlega konkretnym regułom. Co więcej, te reguły nie są uzależnione od tego, kiedy masz czas, tylko od tego, kiedy powstał obowiązek jej wystawienia. W praktyce oznacza to, że nawet jeśli biznes działa sprawnie operacyjnie, brak kontroli nad fakturowaniem może rozjechać całą późniejszą ewidencję i raportowanie.

W e-commerce ten problem pojawia się szczególnie często, bo sprzedaż jest ciągła, zautomatyzowana i rozproszona na różne kanały. Bez uporządkowanego procesu bardzo łatwo zgubić moment, w którym kończy się ustawowy termin wystawienia faktury.

Standardowy termin wystawienia faktury

Zasada ogólna wynikająca z ustawy o VAT jest stosunkowo prosta. Fakturę wystawia się nie później niż do 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę. To oznacza, że sprzedaż z marca powinna zostać zafakturowana najpóźniej do 15 kwietnia, sprzedaż z kwietnia do 15 maja i tak dalej.

Warto jednak od razu zaznaczyć jedną rzecz, która ma znaczenie w e-commerce. Ten termin dotyczy sytuacji, w których faktura powinna zostać wystawiona zgodnie z przepisami. Nie każda sprzedaż automatycznie generuje obowiązek wystawienia faktury. W przypadku sprzedaży na rzecz konsumentów (B2C) faktura co do zasady jest wystawiana na żądanie nabywcy, zgłoszone w określonym czasie. W praktyce wiele sklepów wystawia faktury automatycznie dla wszystkich transakcji, ale nie jest to zawsze obowiązek wynikający wprost z ustawy.

Sam termin do 15. dnia kolejnego miesiąca jest terminem maksymalnym. Fakturę można wystawić wcześniej, w tym nawet w dniu sprzedaży. W praktyce systemy e-commerce często robią to automatycznie i to jest jedno z najbezpieczniejszych rozwiązań, bo eliminuje ryzyko przekroczenia terminu.

Trzeba też pamiętać, że przepisy przewidują pewne ograniczenia dotyczące zbyt wczesnego wystawiania faktur, ale w typowych modelach sprzedaży internetowej rzadko stanowi to realny problem operacyjny.

Wyjątki od reguły

Zasada do 15. dnia następnego miesiąca nie ma charakteru uniwersalnego. Ustawa o VAT przewiduje sytuacje, w których obowiązują inne terminy wystawienia faktury, i to właśnie te wyjątki często są pomijane w uproszczonych opracowaniach.

Jednym z najbardziej klasycznych przykładów są usługi budowlane lub budowlano-montażowe. W ich przypadku fakturę wystawia się nie później niż 30. dnia od dnia wykonania usługi. To zupełnie inna logika niż standardowy model miesięczny i jeśli ktoś działa w tym obszarze, musi pilnować innego rytmu dokumentowania sprzedaży.

Druga ważna grupa to świadczenia o charakterze ciągłym lub rozliczane cyklicznie. Dotyczy to między innymi najmu, dzierżawy, leasingu, dostaw mediów, usług telekomunikacyjnych, ochrony czy stałej obsługi prawnej lub biurowej. W takich przypadkach fakturę wystawia się nie później niż z upływem terminu płatności. Czyli to nie miesiąc sprzedaży wyznacza granicę, tylko konkretna data wynikająca z umowy lub rozliczenia.

Dla większości sklepów internetowych sprzedających standardowe produkty fizyczne lub działających w prostym modelu B2C te wyjątki nie będą codziennością. Natomiast w momencie, gdy biznes zaczyna się rozwijać — pojawiają się abonamenty, usługi, modele hybrydowe albo współpraca B2B — te szczególne zasady mogą zacząć mieć realne znaczenie.

Dlatego bezpieczniej jest przyjąć, że zasada 15. dnia to punkt wyjścia, a nie jedyna możliwa reguła.

Co jeśli termin wypada w dzień wolny?

W kontekście terminów podatkowych działa ogólna zasada wynikająca z przepisów prawa podatkowego. Jeżeli ostatni dzień terminu przypada na sobotę lub dzień ustawowo wolny od pracy, to co do zasady termin upływa następnego dnia roboczego.

W praktyce oznacza to, że jeśli 15. dzień miesiąca wypada w weekend albo święto, masz formalnie więcej czasu na wystawienie faktury. Warto jednak traktować to jako wyjątek wynikający z kalendarza, a nie element strategii działania. Opieranie procesów na „przesunięciach” to prosta droga do chaosu, szczególnie gdy inne obowiązki — jak JPK czy płatności VAT — kumulują się w podobnych terminach.

Najrozsądniejsze podejście w e-commerce to takie, w którym fakturowanie jest maksymalnie uporządkowane i najlepiej zautomatyzowane. Jeśli faktury powstają na bieżąco, termin przestaje być czymś, co trzeba pilnować na ostatnią chwilę, a staje się jedynie formalną granicą, której i tak nie zbliżasz się w praktyce.

JPK_V7 – najważniejszy obowiązek raportowy VAT

Jeśli jest jeden moment w miesiącu, który realnie pokazuje, czy VAT w Twojej firmie jest ogarnięty, to jest nim wysyłka JPK_V7. To właśnie wtedy całe rozliczenie trafia do administracji skarbowej i staje się widoczne w systemie. Nie chodzi więc o moment powstania obowiązku podatkowego, tylko o moment raportowy — punkt, w którym urząd „widzi” Twoje dane i może je analizować.

W praktyce to ogromna różnica. Możesz mieć sprzedaż, możesz mieć koszty, możesz mieć policzony VAT, ale dopiero JPK_V7 spina to wszystko w jeden obraz. I właśnie dlatego jest to obowiązek, którego nie warto odkładać ani traktować jako formalności do zrobienia na koniec miesiąca.

Trzeba jednak pamiętać, że system VAT dopuszcza naprawianie błędów. Jeżeli coś pójdzie nie tak, możliwe jest złożenie korekty JPK_V7, a w praktyce istnieją procedury, które pozwalają uporządkować rozliczenia. To nie jest system „zero tolerancji”, ale jednocześnie każde opóźnienie czy nieścisłość zwiększa ryzyko dodatkowych wyjaśnień i kontaktu z urzędem.

W e-commerce znaczenie JPK_V7 jest szczególnie duże. Sprzedaż odbywa się równolegle w kilku kanałach, często przez platformy, systemy płatności i integracje. Wszystkie te dane muszą się ostatecznie zgadzać w jednym pliku. Jeśli coś się rozjedzie, system szybko to wychwyci, bo JPK pozwala na automatyczne porównywanie danych między podatnikami.

Czym jest JPK_V7 (M i K)?

JPK_V7 to elektroniczny plik, który łączy dwie funkcje, które kiedyś były rozdzielone. Z jednej strony zawiera część ewidencyjną, czyli szczegółowe dane o sprzedaży i zakupach VAT, a z drugiej część deklaracyjną, która pokazuje wynik rozliczenia za dany okres.

To oznacza, że administracja skarbowa dostaje nie tylko podsumowanie, ale też dane źródłowe, które pozwalają zweryfikować poprawność rozliczenia. W praktyce JPK_V7 działa więc nie tylko jako deklaracja, ale też jako narzędzie kontroli.

Warto też pamiętać, że plik nie ogranicza się do samych kwot. Zawiera dodatkowe oznaczenia, które mają duże znaczenie w praktyce, takie jak kody GTU dla określonych grup towarów i usług czy oznaczenia procedur, na przykład dla sprzedaży wysyłkowej, powiązań między podmiotami albo szczególnych rodzajów transakcji. To właśnie te elementy często sprawiają najwięcej problemów w e-commerce, bo wymagają poprawnej kwalifikacji każdej transakcji.

JPK_V7 występuje w dwóch wariantach. JPK_V7M dotyczy podatników rozliczających się miesięcznie i obejmuje pełne rozliczenie za dany miesiąc. JPK_V7K jest przeznaczony dla rozliczeń kwartalnych, ale tutaj pojawia się istotna różnica. Część ewidencyjna jest nadal przekazywana co miesiąc, natomiast część deklaracyjna składana jest za cały kwartał. W praktyce oznacza to, że nawet przy kwartale nie znika obowiązek comiesięcznego raportowania danych.

Termin składania JPK_V7

Termin na złożenie JPK_V7 jest stały i wynosi do 25. dnia miesiąca następującego po danym okresie rozliczeniowym. W przypadku rozliczeń miesięcznych dotyczy to poprzedniego miesiąca, a przy kwartalnych — odpowiednio danego miesiąca lub kwartału, w zależności od części pliku.

To także moment, w którym przypada termin zapłaty VAT za dany okres rozliczeniowy. W praktyce oznacza to, że do 25. dnia miesiąca trzeba nie tylko przygotować i wysłać JPK, ale również uregulować wynikające z niego zobowiązanie podatkowe.

Jeżeli 25. dzień miesiąca przypada na sobotę lub dzień ustawowo wolny od pracy, to co do zasady termin upływa następnego dnia roboczego. Nie zmienia to jednak faktu, że większość firm traktuje tę datę jako ostateczny deadline, a nie jako moment, w którym dopiero zaczyna się przygotowywanie danych.

Największe ryzyko pojawia się wtedy, gdy JPK_V7 jest traktowany jako zadanie „na ostatnią chwilę”. Jeśli ewidencja sprzedaży i zakupów nie jest prowadzona na bieżąco, końcówka miesiąca zamienia się w nadrabianie zaległości, a to zwiększa prawdopodobieństwo błędów.

Miesięcznie czy kwartalnie – co wybrać?

Na pierwszy rzut oka rozliczenia kwartalne wydają się wygodniejsze. Mniej deklaracji, rzadsze płatności i teoretycznie mniej pracy administracyjnej. W praktyce jednak nie każdy może z tej opcji skorzystać, a sama różnica między modelami nie jest aż tak duża, jak może się wydawać.

Z rozliczeń kwartalnych mogą korzystać tzw. mali podatnicy, czyli podmioty, których wartość sprzedaży nie przekracza ustawowego limitu, obecnie odpowiadającego równowartości 2 mln euro rocznie. To jednak tylko jeden z warunków.

Kluczowa zasada, o której warto pamiętać, jest taka, że co do zasady przez pierwsze 12 miesięcy od rejestracji jako podatnik VAT czynny nie stosuje się rozliczeń kwartalnych. W praktyce oznacza to, że nowy podatnik VAT rozlicza się miesięcznie, nawet jeśli spełnia kryteria małego podatnika. Dopiero po upływie tego okresu można rozważyć zmianę na model kwartalny.

Warto też podkreślić, że wybór sposobu rozliczania nie jest decyzją, którą można swobodnie zmieniać co miesiąc. Raz wybrany model trzeba stosować przez określony czas, zgodnie z przepisami ustawy o VAT.

Z perspektywy e-commerce rozliczenia miesięczne często okazują się bardziej przewidywalne. Pozwalają szybciej wychwycić błędy, lepiej kontrolować przepływy finansowe i utrzymać stały rytm pracy z księgowością. Kwartalne rozliczenie może wyglądać na prostsze, ale skoro i tak trzeba co miesiąc raportować ewidencję, różnica sprowadza się głównie do części deklaracyjnej i momentu zapłaty podatku.

Nowy obowiązek: cyfrowe księgi podatkowe (JPK dla PIT) – dodatkowa warstwa raportowania od 2026 roku

Jeżeli do tej pory miałeś poczucie, że VAT to głównie pilnowanie JPK_V7 i terminu do 25. dnia miesiąca, to od 2026 roku system zaczyna się rozszerzać. Nie pojawia się jeden nowy „plik na wzór VAT”, ale coś bardziej fundamentalnego — obowiązek raportowania danych z podatku dochodowego w strukturach JPK, czyli w praktyce cyfryzacja ksiąg podatkowych.

To ważna zmiana, bo nie chodzi już tylko o deklaracje czy podsumowania, ale o dane źródłowe, które trafiają do administracji w ustandaryzowanej formie. System podatkowy coraz wyraźniej zmierza w kierunku bieżącego dostępu do danych księgowych, a nie tylko ich okresowego raportowania. Dla przedsiębiorcy oznacza to jedno: mniej „rozliczeń po fakcie”, a więcej obowiązków rozłożonych w czasie.

W kontekście VAT to kolejna warstwa, którą trzeba uwzględnić w swoim kalendarzu. Do znanych już terminów dochodzą nowe obowiązki związane z podatkiem dochodowym, które — choć formalnie odrębne — będą opierały się na tych samych danych księgowych.

Kogo obejmą zmiany od 2026 roku?

Pierwszy etap zmian obejmuje podatników prowadzących księgi rachunkowe, czyli tzw. pełną księgowość. To właśnie ta grupa jako pierwsza zostaje objęta obowiązkiem prowadzenia i przekazywania danych księgowych w strukturach JPK.

W praktyce oznacza to, że firmy działające w bardziej rozbudowanej formie organizacyjnej, często już korzystające z zaawansowanych systemów księgowych, będą musiały dostosować swoje procesy do nowych wymogów raportowania. Nie chodzi tu o prosty podział na podatników VAT miesięcznych czy kwartalnych — kryterium jest zupełnie inne i dotyczy sposobu prowadzenia księgowości.

Dla części przedsiębiorców z e-commerce może to jeszcze nie być bezpośredni obowiązek od 2026 roku, ale warto go rozumieć, bo pokazuje kierunek zmian. System zaczyna obejmować nie tylko VAT, ale całe zaplecze księgowe firmy.

Rozszerzenie obowiązku w kolejnych latach

W kolejnych etapach obowiązek zostanie rozszerzony na pozostałych podatników PIT, w tym osoby prowadzące podatkową księgę przychodów i rozchodów oraz rozliczające się ryczałtem. To oznacza, że docelowo cyfrowe raportowanie danych księgowych w strukturach JPK stanie się standardem dla większości przedsiębiorców.

Nie będzie to jednak jeden uniwersalny plik „jak JPK_V7”, tylko rozszerzenie istniejącego systemu JPK na kolejne obszary podatków. Z perspektywy praktycznej oznacza to, że dane, które dziś trafiają do księgowości i są wykorzystywane głównie do rozliczeń wewnętrznych lub rocznych, będą musiały być przygotowane w sposób umożliwiający ich przekazanie w ustandaryzowanej formie.

Dla małych firm, w tym sklepów internetowych działających na KPiR lub ryczałcie, będzie to jedna z większych zmian organizacyjnych w najbliższych latach. Księgowość przestanie być tylko zapisem zdarzeń gospodarczych, a stanie się systemem raportowania danych w czasie rzeczywistym lub zbliżonym do rzeczywistego.

Dlaczego to zwiększa ryzyko błędów?

Największa zmiana nie polega na tym, że pojawia się nowy obowiązek, tylko na tym, że wszystkie dane zaczynają być ze sobą coraz bardziej powiązane. VAT, podatek dochodowy i księgowość przestają funkcjonować jako osobne „szuflady”, a zaczynają być elementami jednego systemu, który można analizować przekrojowo.

W praktyce oznacza to, że każda niespójność między tym, co raportujesz w VAT, a tym, co wynika z ksiąg podatkowych, może być łatwo wychwycona. Systemy administracji skarbowej coraz częściej opierają się na analizie danych, a nie tylko na pojedynczych deklaracjach.

Do tego dochodzi kwestia organizacyjna. Więcej obowiązków raportowych oznacza więcej terminów i więcej momentów, w których trzeba mieć dane przygotowane i poprawne. Tam, gdzie wcześniej można było coś „wyrównać” na koniec miesiąca albo roku, pojawia się potrzeba bieżącej kontroli.

Dla przedsiębiorcy z e-commerce oznacza to konieczność zmiany podejścia. Księgowość nie może być już traktowana jako coś, co robi się raz w miesiącu, tylko jako proces, który działa stale w tle biznesu. Im więcej raportowania, tym większe znaczenie mają dobrze ustawione systemy, automatyzacja i spójność danych od samego początku.

Najprościej można to ująć tak: nie chodzi o to, że dochodzi jeden nowy obowiązek. Chodzi o to, że cały system zaczyna wymagać większej precyzji i regularności. A to właśnie w takich warunkach najłatwiej wychodzą błędy, jeśli procesy nie są dobrze poukładane.

Termin zapłaty VAT – moment, w którym fiskus patrzy najdokładniej

Na etapie faktur i JPK możesz jeszcze coś poprawić, skorygować, wyjaśnić. Natomiast moment zapłaty VAT to ten punkt, w którym system staje się znacznie mniej elastyczny. Podatek albo został zapłacony w terminie, albo powstaje zaległość — i to uruchamia konkretne konsekwencje finansowe.

Z perspektywy urzędu to jeden z najprostszych obszarów do weryfikacji. Nie trzeba analizować struktury sprzedaży ani oznaczeń w JPK. Wystarczy sprawdzić, czy wpłata została dokonana na czas i w odpowiedniej wysokości. Jeśli nie, pojawia się zaległość podatkowa, a od niej naliczane są odsetki — liczone od dnia następującego po upływie terminu płatności.

Warto jednak pamiętać, że system podatkowy przewiduje pewne mechanizmy „ratunkowe”, takie jak możliwość złożenia czynnego żalu czy wnioskowania o odroczenie lub rozłożenie płatności na raty. Nie zmienia to jednak faktu, że podstawową zasadą jest terminowa zapłata, a każde odstępstwo od niej oznacza dodatkowe formalności i ryzyko.

Dla przedsiębiorcy e-commerce to moment, który bezpośrednio łączy podatki z cash flow. Możesz mieć świetną sprzedaż i rosnące przychody, ale jeśli nie zostawisz środków na VAT, bardzo szybko pojawia się napięcie finansowe. Dlatego ten termin warto traktować nie tylko jako obowiązek wobec fiskusa, ale jako element zarządzania finansami firmy.

Do kiedy trzeba zapłacić VAT?

Podatek VAT wpłaca się co do zasady do 25. dnia miesiąca następującego po danym okresie rozliczeniowym. Jest to również termin zapłaty podatku wynikającego z JPK_V7 za dany okres, dlatego oba obowiązki są ze sobą bezpośrednio powiązane.

W praktyce oznacza to, że do tego dnia trzeba nie tylko wysłać plik JPK, ale także uregulować wynikające z niego zobowiązanie. Przy rozliczeniach miesięcznych chodzi o poprzedni miesiąc, a przy kwartalnych — o dany kwartał.

Jeżeli 25. dzień miesiąca przypada na sobotę lub dzień ustawowo wolny od pracy, to co do zasady termin upływa następnego dnia roboczego. Nie warto jednak traktować tego jako bufora bezpieczeństwa. Z punktu widzenia finansów firmy lepiej założyć, że środki na VAT są przygotowane wcześniej, a nie organizowane w ostatniej chwili.

Jak obliczana jest kwota podatku?

Kwota VAT do zapłaty wynika z podstawowego mechanizmu tego podatku, czyli różnicy między VAT należnym a VAT naliczonym. VAT należny to podatek, który doliczasz do sprzedaży i który w praktyce pobierasz od klientów. VAT naliczony to z kolei podatek zawarty w fakturach zakupowych, który — przy spełnieniu określonych warunków — możesz odliczyć.

Jeżeli VAT należny jest wyższy niż naliczony, powstaje kwota do zapłaty. Jeżeli sytuacja jest odwrotna, pojawia się nadwyżka, którą można przenieść na kolejny okres albo wnioskować o jej zwrot.

W teorii to prosty mechanizm, ale w praktyce jego poprawność zależy od jakości ewidencji. W e-commerce, gdzie sprzedaż odbywa się w wielu kanałach, a koszty obejmują zarówno towar, jak i marketing, logistykę czy usługi zagraniczne, łatwo o błędy w przypisaniu danych. A każdy taki błąd wpływa bezpośrednio na końcową kwotę VAT.

Mikrorachunek podatkowy – gdzie trafia płatność

Wpłata VAT trafia na indywidualny mikrorachunek podatkowy przypisany do konkretnego podatnika. Numer tego rachunku generowany jest na podstawie NIP w przypadku przedsiębiorców lub PESEL w przypadku osób fizycznych.

Dzięki temu system automatycznie przypisuje wpłatę do właściwego podatnika i rodzaju zobowiązania. Nie wykonujesz więc przelewu na ogólny rachunek urzędu, tylko na swój indywidualny numer.

W praktyce warto zwrócić uwagę na poprawność danych przelewu, bo to one decydują o tym, czy wpłata zostanie właściwie rozliczona. Nawet jeśli pieniądze fizycznie trafią do systemu, błędy w identyfikacji mogą powodować problemy z ich przypisaniem.

W niektórych transakcjach, szczególnie w relacjach B2B, może pojawić się również mechanizm podzielonej płatności, czyli split payment. W takim przypadku część odpowiadająca kwocie VAT trafia na specjalny rachunek VAT, a nie bezpośrednio na rachunek rozliczeniowy. To dodatkowy element, który wpływa na przepływy finansowe i warto go uwzględnić przy planowaniu płatności.

Najważniejsze pozostaje jednak to, że sam sposób zapłaty nie zmienia odpowiedzialności. To przedsiębiorca odpowiada za to, żeby podatek został obliczony prawidłowo, wpłacony w terminie i przypisany do właściwego okresu rozliczeniowego.

Co grozi za spóźnienia? Od odsetek po odpowiedzialność karną skarbową

W teorii VAT to system terminów. W praktyce — to system konsekwencji za ich niedotrzymanie. I tutaj kończy się „miękka” część prowadzenia biznesu, a zaczyna bardziej formalna strona przepisów. Bo o ile błędy w ewidencji można często skorygować i uporządkować, o tyle spóźnienia mają bardzo konkretny wymiar finansowy i prawny.

W wielu przypadkach system reaguje stopniowo. Najpierw pojawiają się odsetki, potem może dojść do odpowiedzialności karnej skarbowej, a w dalszej kolejności do działań administracyjnych. Trzeba jednak pamiętać, że przy większych nieprawidłowościach lub długotrwałych zaległościach reakcja może być szybsza i bardziej zdecydowana, na przykład w formie kontroli albo postępowania.

Dla przedsiębiorcy z e-commerce oznacza to jedno: nawet drobne opóźnienia, jeśli się powtarzają, mogą z czasem przejść na wyższy poziom konsekwencji. I co ważne — w wielu sytuacjach nie chodzi o złą wolę, tylko o brak systemu i kontroli nad terminami.

Odsetki za zwłokę

Najbardziej podstawową konsekwencją spóźnienia jest powstanie zaległości podatkowej. Wystarczy, że VAT nie zostanie zapłacony w terminie, a od następnego dnia zaczynają być naliczane odsetki za zwłokę. Dzieje się to automatycznie, bez potrzeby wydawania decyzji przez urząd.

Odsetki naliczane są od dnia następującego po upływie terminu płatności aż do dnia uregulowania zaległości. Nawet niewielkie opóźnienie generuje więc dodatkowy koszt, który rośnie z każdym dniem.

W określonych sytuacjach możliwe jest zastosowanie obniżonej stawki odsetek. Dotyczy to przede wszystkim przypadków, w których podatnik sam wykryje błąd, złoży korektę i ureguluje zaległość w krótkim czasie, na przykład w ciągu kilku dni od korekty. To rozwiązanie premiuje szybką reakcję i uporządkowanie rozliczeń zanim sprawa zostanie wykryta przez urząd.

Z praktycznego punktu widzenia odsetki są pierwszym sygnałem ostrzegawczym. Jeśli pojawiają się regularnie, to znak, że problem nie leży w pojedynczym błędzie, tylko w organizacji całego procesu rozliczeń.

Wykroczenia i przestępstwa skarbowe

Kiedy opóźnienia przestają być incydentalne, a zaczynają mieć charakter powtarzalny albo dotyczą większych kwot, w grę wchodzi odpowiedzialność karna skarbowa. I tutaj pojawia się już wyższy poziom ryzyka.

Jednym z najczęstszych przykładów jest uporczywe niewpłacanie VAT w terminie. Kluczowe jest tu słowo „uporczywe”, które w praktyce oznacza powtarzalność i ignorowanie obowiązku, a nie jednorazowe spóźnienie. Jedna pomyłka nie oznacza automatycznie odpowiedzialności karnej skarbowej, ale regularne zaległości mogą już zostać tak zakwalifikowane.

Podobnie wygląda sytuacja przy niezłożeniu JPK_V7 w terminie, złożeniu go nierzetelnie albo podaniu danych niezgodnych z rzeczywistością. W zależności od skali i skutków takich działań mogą one zostać uznane za wykroczenie albo przestępstwo skarbowe.

Warto też pamiętać, że oprócz odpowiedzialności karnej skarbowej mogą pojawić się kary administracyjne, na przykład sankcje za błędy w JPK. W praktyce jednym z bardziej znanych przykładów jest kara pieniężna za nieprawidłowości w pliku, która może wynosić 500 zł za każdy błąd, jeśli nie zostanie on skorygowany w wyznaczonym terminie.

Istotną rolę odgrywa tutaj reakcja podatnika. Szybkie złożenie korekty, uregulowanie zaległości oraz skorzystanie z instytucji czynnego żalu mogą znacząco ograniczyć ryzyko sankcji. Czynny żal to w praktyce jedno z najważniejszych narzędzi ochronnych — pozwala poinformować urząd o popełnionym błędzie i uniknąć odpowiedzialności karnej skarbowej, o ile zostanie złożony zanim organ sam wykryje nieprawidłowość.

Sankcje administracyjne

Obok odsetek i odpowiedzialności karnej skarbowej istnieje jeszcze trzeci poziom konsekwencji — działania administracyjne podejmowane przez organy podatkowe. I to właśnie one mogą najbardziej wpłynąć na codzienne funkcjonowanie firmy.

Jednym z pierwszych sygnałów są kontrole podatkowe. Powtarzające się zaległości, błędy w JPK albo niespójności w danych mogą zwiększyć prawdopodobieństwo ich wszczęcia. Sama kontrola nie jest karą, ale oznacza konieczność poświęcenia czasu, przygotowania dokumentów i często tłumaczenia wcześniejszych rozliczeń.

W bardziej zaawansowanych przypadkach urząd może zastosować zabezpieczenia na majątku podatnika. To już sytuacja, w której działania fiskusa zaczynają bezpośrednio wpływać na płynność finansową i możliwość swobodnego prowadzenia działalności.

Najbardziej dotkliwą konsekwencją może być wykreślenie z rejestru VAT. Może do niego dojść między innymi w sytuacjach takich jak brak składania JPK, brak kontaktu z urzędem, podejrzenie fikcyjnej działalności albo poważne naruszenia obowiązków podatkowych. Dla firmy e-commerce oznacza to nie tylko problem formalny, ale też utratę wiarygodności wobec kontrahentów i ograniczenie możliwości rozliczeń.

Warto też pamiętać, że w niektórych przypadkach mogą zostać nałożone dodatkowe sankcje VAT wynikające z ustawy. To kolejny element pokazujący, że konsekwencje nie ograniczają się do jednego poziomu, ale mogą się kumulować.

Najważniejszy wniosek jest prosty. Problemy podatkowe rzadko zaczynają się od jednego dużego błędu. Najczęściej zaczynają się od drobnych opóźnień, które powtarzają się w czasie. A im dłużej trwają, tym trudniej zatrzymać je na poziomie samych odsetek.

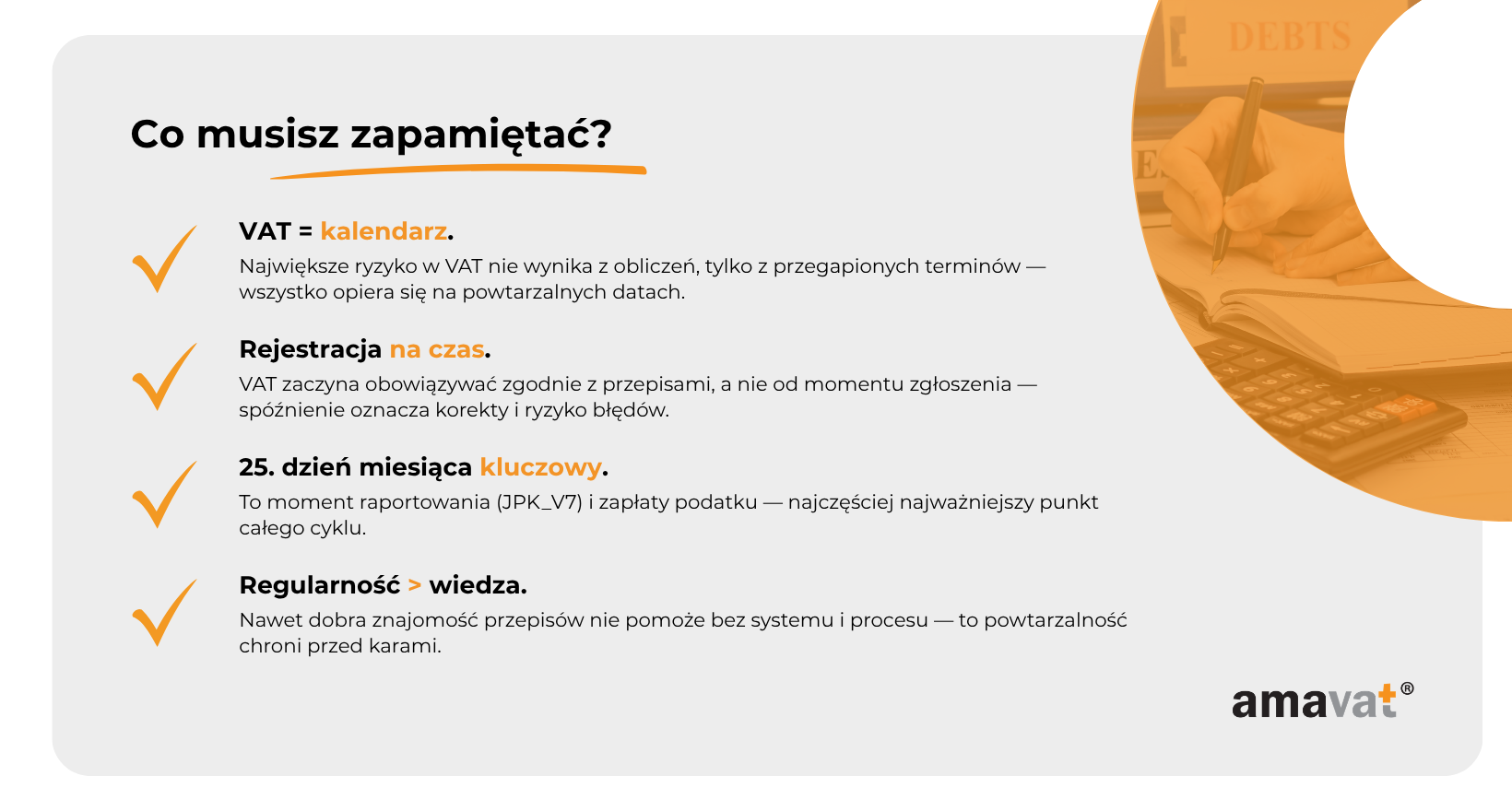

Najważniejsze terminy VAT w pigułce (sekcja praktyczna)

Na koniec całej tej układanki warto zatrzymać się na chwilę i spojrzeć na VAT w najprostszej możliwej formie. Bo mimo wszystkich wyjątków, przepisów i niuansów, codzienne funkcjonowanie firmy sprowadza się do kilku powtarzalnych dat, które wyznaczają rytm rozliczeń.

Jeśli prowadzisz e-commerce, to właśnie te dni powinny być na stałe wpisane w Twój kalendarz — nie jako przypomnienie „na wszelki wypadek”, tylko jako stały element zarządzania firmą. VAT nie dzieje się raz w roku. On dzieje się co miesiąc, w tych samych punktach.

Pierwszym kluczowym momentem jest okolica 15. dnia miesiąca. To wtedy faktury powinny być wystawione nie później niż w terminie określonym w przepisach, czyli co do zasady do 15. dnia miesiąca następującego po miesiącu sprzedaży, o ile w danym przypadku istnieje obowiązek ich wystawienia. To etap, w którym porządkujesz sprzedaż i zamykasz ją od strony dokumentacyjnej.

Kolejnym istotnym punktem jest 25. dzień miesiąca. To najczęściej najważniejsza data w cyklu rozliczeń, obejmująca złożenie JPK_V7 oraz zapłatę podatku VAT za dany okres. W praktyce to moment, w którym całe rozliczenie trafia do systemu i przekłada się na realny przepływ środków.

Między tymi dwoma datami mieści się cały proces, który w dobrze działającym biznesie powinien być rozłożony w czasie, a nie skumulowany na końcówkę miesiąca. To moment na bieżące księgowanie dokumentów, weryfikację danych, sprawdzenie poprawności oznaczeń w JPK oraz kontrolę, czy wszystko zgadza się z rzeczywistą sprzedażą.

Warto też pamiętać o jednej rzeczy, która często jest pomijana. Kluczowe znaczenie ma bieżące monitorowanie sprzedaży i obrotów, bo to właśnie one wpływają na momenty powstania obowiązków podatkowych. Brak takiej kontroli może prowadzić do sytuacji, w której formalne terminy są dotrzymane, ale sam sposób rozliczenia nie odpowiada rzeczywistości.

Do tego dochodzi jeszcze szerszy kontekst zmian w systemie podatkowym. W kolejnych latach rozwijany jest obowiązek raportowania danych z podatku dochodowego w strukturach JPK, co oznacza większą integrację VAT i księgowości. To nie jest jeden nowy plik, ale rozszerzenie całego systemu raportowania.

W praktyce wniosek jest prosty. Jeśli masz pod kontrolą dwa główne momenty — okolice 15. dnia miesiąca i 25. dnia miesiąca — masz ogarniętą większość obowiązków VAT. Jeśli zaczynasz je przesuwać albo odkładać, bardzo szybko pojawia się chaos.

Dlatego zamiast traktować VAT jako coś skomplikowanego, lepiej spojrzeć na niego jak na powtarzalny kalendarz. Kilka dat, które wracają co miesiąc. I które — jeśli są pod kontrolą — pozwalają prowadzić firmę spokojnie, bez niepotrzebnego stresu i ryzyka.

Jak pilnować terminów VAT w praktyce?

Wiedza o terminach to jedno, ale realne ogarnięcie VAT w firmie to coś zupełnie innego. Największy błąd, jaki popełnia wielu przedsiębiorców, polega na tym, że traktują podatki jako coś, co „się ogarnie na koniec miesiąca”. W teorii brzmi to niewinnie. W praktyce prowadzi do chaosu, nadrabiania zaległości i błędów, które potem trzeba prostować.

VAT działa dobrze tylko wtedy, gdy jest wpisany w codzienny rytm firmy. Nie jako jednorazowe zadanie, ale jako proces, który dzieje się równolegle ze sprzedażą, zakupami i obsługą zamówień. Szczególnie w e-commerce, gdzie wszystko jest szybkie i zautomatyzowane, brak systemu bardzo szybko wychodzi na powierzchnię.

Dobra wiadomość jest taka, że nie trzeba być ekspertem podatkowym, żeby mieć VAT pod kontrolą. Wystarczy kilka dobrze ustawionych nawyków i prostych mechanizmów, które zdejmują z głowy konieczność „pamiętania o wszystkim”.

System kalendarza podatkowego

Najprostsze rozwiązania są często najskuteczniejsze. Kalendarz podatkowy działa, ale tylko wtedy, gdy nie jest ustawiony „na ostatnią chwilę”. Jeśli przypomnienie pojawia się dzień przed terminem, to nie jest system — to sygnał alarmowy.

Dużo lepszym podejściem jest ustawienie własnych, wcześniejszych terminów wewnętrznych. Dzięki temu masz przestrzeń na sprawdzenie danych, poprawki i spokojne domknięcie miesiąca. W praktyce oznacza to, że realna praca nad VAT powinna kończyć się kilka dni przed ustawowym deadlinem, a nie dokładnie w nim.

Dobrze działa też rozbicie procesu na etapy. Inaczej wygląda przygotowanie danych, inaczej ich weryfikacja, a jeszcze inaczej finalna wysyłka i płatność. Jeśli wszystko kumuluje się jednego dnia, rośnie ryzyko błędów. Jeśli rozłożysz to w czasie, VAT zaczyna działać przewidywalnie.

Warto też na bieżąco kontrolować moment powstania obowiązku podatkowego, bo to on decyduje o tym, w którym okresie dana sprzedaż powinna zostać rozliczona w VAT. Bez tego nawet pilnowanie terminów kalendarzowych może nie wystarczyć, jeśli dane trafiają do niewłaściwego okresu.

Automatyzacja (biuro rachunkowe / systemy księgowe)

Drugim filarem jest automatyzacja. Im mniej rzeczy robisz ręcznie, tym mniejsze ryzyko, że coś zostanie pominięte albo błędnie przepisane. W e-commerce, gdzie dane pochodzą z wielu źródeł, to praktycznie konieczność.

Dobrze ustawione systemy mogą automatycznie wystawiać faktury, zbierać dane sprzedażowe, przygotowywać ewidencję do JPK i porządkować dokumenty. To ogromne ułatwienie, ale warto pamiętać, że automatyzacja nie oznacza braku odpowiedzialności. Ostateczna odpowiedzialność za poprawność danych nadal pozostaje po stronie podatnika.

Równie ważna jest współpraca z biurem rachunkowym. Kluczowe nie jest to, żeby „ktoś robił podatki”, tylko żeby jasno ustalić podział ról. Kto odpowiada za dostarczenie dokumentów, kto za ich ujęcie, a kto za weryfikację. Bez tego nawet najlepsza księgowość będzie działała w trybie gaszenia pożarów.

W praktyce najlepiej działają modele, w których dane trafiają do księgowości na bieżąco, a nie zbiorczo pod koniec miesiąca. To pozwala wychwycić błędy wcześniej i uniknąć presji czasu.

Checklista miesięczna podatnika VAT

Najbardziej praktycznym narzędziem jest prosta, powtarzalna checklista, która prowadzi Cię przez miesiąc krok po kroku. Nie musi być rozbudowana — ważne, żeby była stosowana konsekwentnie.

Na początku miesiąca warto zamknąć sprzedaż za poprzedni okres i upewnić się, że wszystkie transakcje zostały ujęte. To moment na porównanie danych ze sklepu, marketplace’ów i systemów płatności oraz wychwycenie ewentualnych braków.

Kolejny krok to weryfikacja dokumentów sprzedażowych i kosztowych. Czy wszystkie faktury zostały wystawione tam, gdzie był taki obowiązek, czy koszty są kompletne i poprawnie przypisane. To także dobry moment na sprawdzenie oznaczeń w JPK, które często są źródłem drobnych, ale istotnych błędów.

Następnie przychodzi czas na analizę rozliczenia. Sprawdzenie kwoty VAT, porównanie jej z poprzednimi okresami i ocena, czy wszystko wygląda logicznie. Szczególnie warto zwrócić uwagę na nietypowe odchylenia — nagłe wzrosty lub spadki mogą być sygnałem błędu albo zmiany, którą trzeba zrozumieć.

Na końcu zostaje wysyłka JPK i zapłata podatku. W dobrze poukładanym procesie to powinien być najprostszy etap, bo wszystkie dane zostały wcześniej sprawdzone i potwierdzone.

Największą wartością checklisty jest powtarzalność. Nie musisz za każdym razem zastanawiać się, co zrobić i kiedy. Po prostu realizujesz kolejne kroki. A w VAT to właśnie regularność, a nie jednorazowe „ogarnięcie tematu”, decyduje o tym, czy wszystko działa tak, jak powinno.

Podsumowanie: VAT to system terminów – kto go ogarnia, ten nie płaci kar

Na pierwszy rzut oka VAT wygląda jak coś skomplikowanego. Przepisy, wyjątki, różne scenariusze, nowe obowiązki, zmieniające się interpretacje. I faktycznie — jeśli patrzeć na niego wyłącznie od strony teorii, można się w tym wszystkim pogubić.

Ale z perspektywy prowadzenia firmy obraz jest dużo prostszy. VAT to przede wszystkim system powtarzalnych obowiązków osadzonych w czasie. Rejestracja w odpowiednim momencie, pilnowanie faktur, regularne raportowanie w JPK, terminowa zapłata podatku. Do tego dochodzą nowe elementy związane z cyfryzacją księgowości, które jeszcze bardziej podkreślają znaczenie bieżącej kontroli danych.

W praktyce nie wygrywa ten, kto zna najwięcej przepisów, tylko ten, kto ma dobrze poukładany proces. Możesz nie znać każdego wyjątku z ustawy, ale jeśli masz system, który działa co miesiąc, ryzyko błędów spada drastycznie. Z kolei nawet duża wiedza nie pomoże, jeśli wszystko robione jest na ostatnią chwilę.

Najważniejsze obowiązki, które przewijają się przez cały artykuł, sprowadzają się do kilku kluczowych elementów. Trzeba wiedzieć, kiedy wejść w VAT i zrobić to w odpowiednim momencie. Trzeba pilnować faktur i ich terminów. Trzeba regularnie przygotowywać i wysyłać JPK_V7 oraz kontrolować dane, które do niego trafiają. I wreszcie — trzeba pamiętać o terminowej zapłacie podatku, bo to właśnie ten moment najczęściej generuje realne konsekwencje finansowe.

Cała reszta to w dużej mierze rozwinięcie tych kilku punktów. Wyjątki, szczegóły, dodatkowe obowiązki — one mają znaczenie, ale nie zastąpią podstaw. Jeśli fundament jest poukładany, większość problemów po prostu się nie pojawia.

Najważniejszy wniosek jest prosty. W VAT regularność jest ważniejsza niż wiedza teoretyczna. To nie jest system, w którym raz coś zrozumiesz i masz spokój. To system, który działa co miesiąc i wymaga powtarzalności.

Jeśli masz kalendarz, proces i kontrolę nad danymi, VAT przestaje być stresującym obowiązkiem, a staje się przewidywalnym elementem prowadzenia firmy. Jeśli tego nie ma, nawet prosty biznes może zacząć generować niepotrzebne ryzyko.

I właśnie dlatego nie chodzi o to, żeby znać wszystkie przepisy. Chodzi o to, żeby nie przegapić żadnego terminu.