Sprzedaż do Niemiec w e-commerce – obowiązki podatkowe

Spis treści

Właśnie w tym miejscu zaczynają się problemy, których wielu przedsiębiorców początkowo nawet nie zauważa. Sprzedaż do Niemiec bardzo często wygląda niewinnie przez pierwsze miesiące działalności. Sklep działa legalnie, faktury są wystawiane, księgowość jest prowadzona w Polsce, klienci otrzymują zamówienia na czas i nic nie sugeruje ryzyka. Tymczasem w tle mogą już powstawać obowiązki podatkowe wobec niemieckiego urzędu skarbowego. Dla wielu właścicieli e-commerce największym zaskoczeniem jest to, że problem podatkowy może pojawić się nawet wtedy, gdy firma nie ma biura w Niemczech, nie zatrudnia tam pracowników i formalnie działa wyłącznie z Polski. Wystarczy sprzedaż do niemieckich konsumentów, przekroczenie określonych limitów albo magazynowanie towaru w niemieckim centrum logistycznym Amazona, żeby pojawił się obowiązek rejestracji VAT w Niemczech. I właśnie dlatego temat niemieckiego VAT-u od kilku lat stał się jednym z największych wyzwań dla małych i średnich sklepów internetowych rozwijających sprzedaż zagraniczną.

Dlaczego wielu sprzedawców wpada w problemy mimo legalnie działającego sklepu

Największy problem w sprzedaży do Niemiec polega na tym, że większość przedsiębiorców nie łamie przepisów świadomie. Wręcz przeciwnie — ogromna część właścicieli e-commerce jest przekonana, że działa poprawnie, ponieważ rozlicza firmę w Polsce, płaci podatki i prowadzi legalną działalność gospodarczą. W praktyce system podatkowy dotyczący handlu transgranicznego w Unii Europejskiej jest jednak dużo bardziej skomplikowany niż standardowa sprzedaż krajowa. Dochodzą tutaj przepisy dotyczące VAT OSS, lokalnych rejestracji VAT, sprzedaży wysyłkowej, magazynowania towarów za granicą czy rozliczania transakcji wewnątrzwspólnotowych. Problem dodatkowo pogłębia fakt, że wiele platform e-commerce i marketplace’ów mocno upraszcza sam proces sprzedaży. Amazon pozwala uruchomić sprzedaż na kilka krajów praktycznie jednym kliknięciem, a firmy logistyczne oferują szybkie dostawy do całej Europy. Z perspektywy przedsiębiorcy wygląda to tak, jakby cała Unia działała jak jeden wspólny rynek. Pod względem sprzedażowym rzeczywiście tak jest, ale podatkowo sytuacja wygląda zupełnie inaczej.

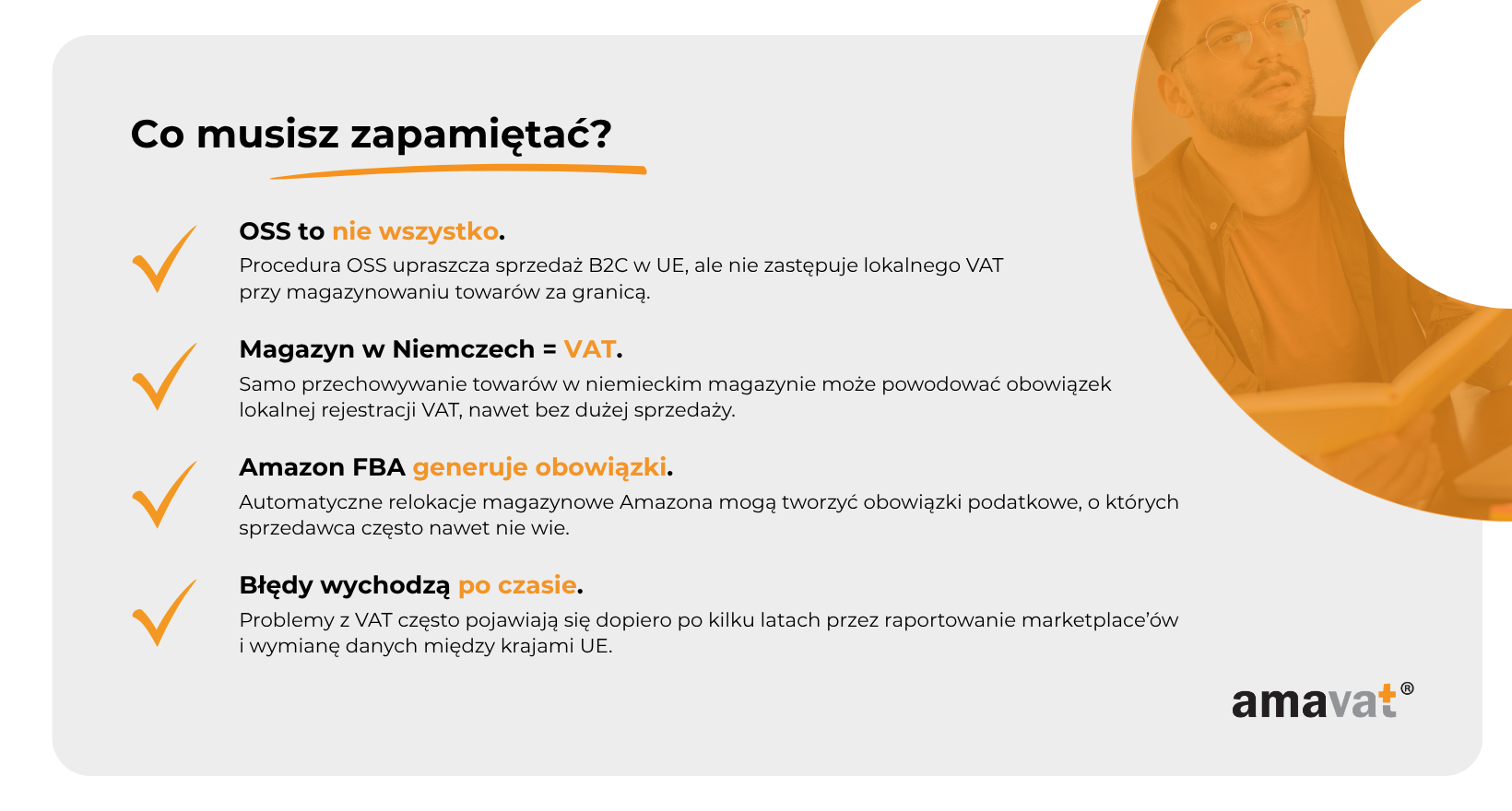

W ostatnich latach szczególnie dużo problemów pojawiło się wokół systemu VAT OSS oraz Amazon FBA. Wielu sprzedawców słyszało, że OSS „rozwiązuje temat VAT-u w Europie”, dlatego zakładają, że po rejestracji w OSS nie muszą już przejmować się lokalnymi obowiązkami podatkowymi. Tymczasem rzeczywistość jest bardziej złożona. OSS upraszcza część rozliczeń, ale nie eliminuje wszystkich obowiązków. W wielu przypadkach przedsiębiorca nadal musi rejestrować się do VAT w Niemczech, składać deklaracje albo raportować określone transakcje. Szczególnie ryzykowna jest sytuacja związana z Amazon FBA, ponieważ magazynowanie towarów w Niemczech może automatycznie tworzyć obowiązek podatkowy nawet wtedy, gdy właściciel sklepu nie do końca zdaje sobie sprawę, gdzie fizycznie znajduje się jego towar. Dodatkowo niemieckie urzędy skarbowe są znacznie bardziej restrykcyjne niż polskie, a same marketplace’y coraz częściej przekazują dane sprzedawców organom podatkowym. To sprawia, że błędy, które jeszcze kilka lat temu mogły pozostać niezauważone, dziś coraz częściej kończą się kontrolami, zaległym VAT-em i kosztownymi korektami.

Kiedy ten temat zaczyna mieć realne znaczenie dla sklepu internetowego

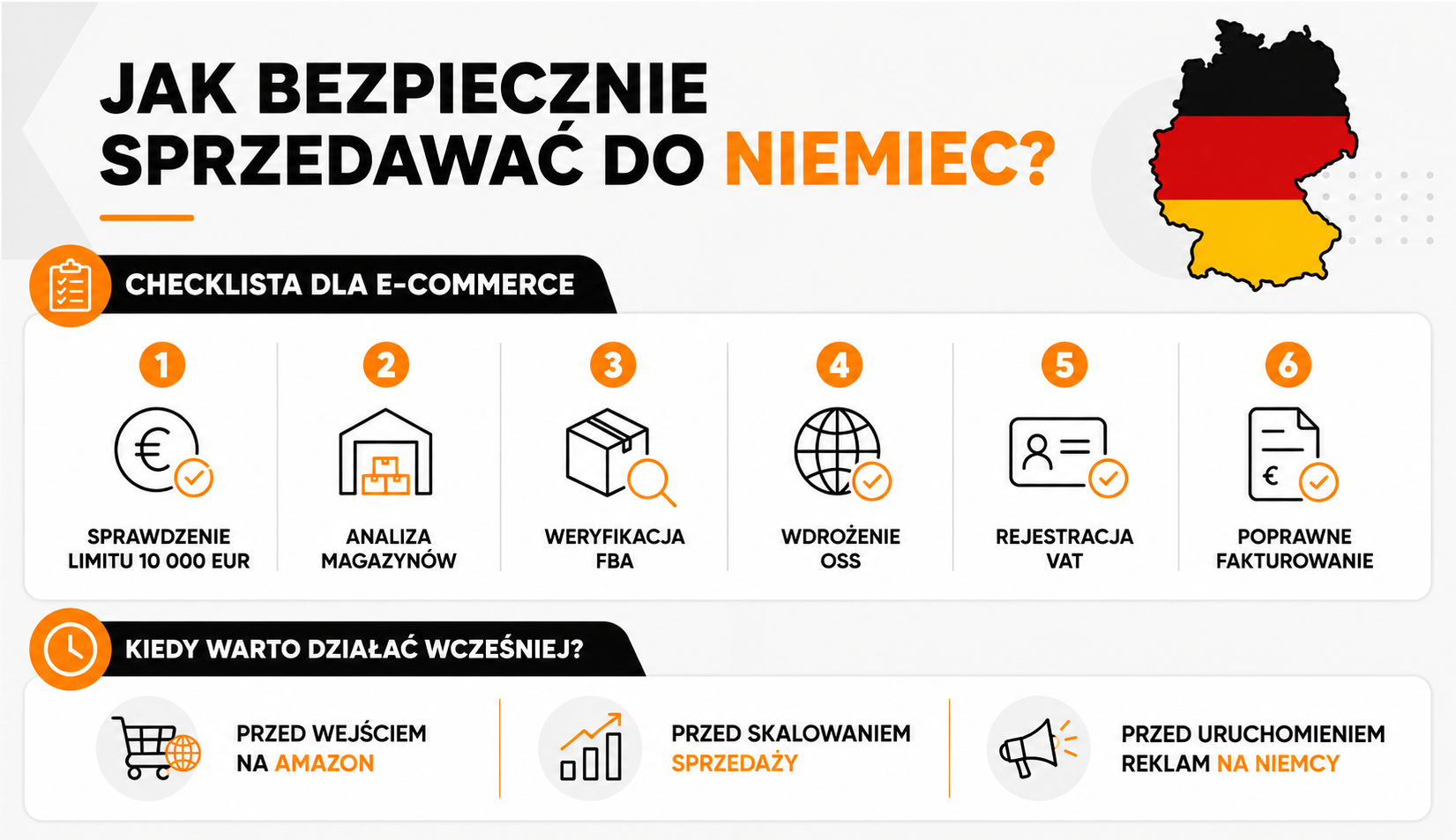

Ten artykuł będzie szczególnie ważny dla osób, które sprzedają produkty do klientów indywidualnych w Niemczech i rozwijają sprzedaż online poza Polską. Nie ma większego znaczenia, czy sprzedaż odbywa się przez własny sklep internetowy, Amazon, eBay czy Kaufland, ponieważ w każdym z tych modeli mogą pojawić się obowiązki podatkowe, choć nie zawsze w tym samym momencie i nie z tego samego powodu. Przy klasycznej sprzedaży B2C z Polski do niemieckiego konsumenta kluczowy jest limit 10 000 EUR, czyli 42 000 zł. Co ważne, limit ten nie jest liczony osobno dla Niemiec, lecz łącznie dla całej sprzedaży B2C cross-border w UE. Po jego przekroczeniu VAT powinien być rozliczany według kraju dostawy — najczęściej przez dobrowolną procedurę OSS albo przez lokalne rejestracje VAT w krajach sprzedaży.

Szczególnie istotny jest temat Amazon FBA, ponieważ samo magazynowanie towaru w Niemczech może powodować konieczność lokalnej rejestracji VAT w Niemczech. Wynika to z tego, że przesunięcie towaru do zagranicznego magazynu i późniejsze operacje magazynowe nie są rozliczane przez OSS w taki sam sposób jak zwykła sprzedaż wysyłkowa z Polski do konsumenta. OSS jest uproszczeniem, ale nie zastępuje lokalnej rejestracji VAT tam, gdzie obowiązek powstaje przez magazynowanie towarów za granicą. Dlatego firma, która korzysta z niemieckich magazynów Amazona, może mieć obowiązki w Niemczech niezależnie od tego, czy przekroczyła limit sprzedaży B2C.

Kiedy ten temat prawdopodobnie jeszcze Cię nie dotyczy

Jeżeli sklep sprzedaje wyłącznie na rynku polskim i nie wysyła towarów do innych krajów Unii Europejskiej, większość opisanych tutaj problemów prawdopodobnie jeszcze się nie pojawia. Podobnie może być w przypadku firm działających wyłącznie w modelu B2B, ale tutaj trzeba uważać na zbyt duże uproszczenia. Sprzedaż B2B faktycznie rządzi się innymi zasadami niż sprzedaż do konsumentów, jednak nadal mogą pojawić się obowiązki związane z VAT UE, WDT, WNT, raportowaniem transakcji czy lokalną rejestracją VAT, zwłaszcza jeśli towar jest magazynowany za granicą. W praktyce więc pytanie nie brzmi tylko: „czy sprzedaję do Niemiec?”, ale również: „komu sprzedaję, skąd wysyłam towar i gdzie fizycznie znajduje się mój magazyn?”.

Próg 10 000 EUR – moment, w którym zmieniają się zasady gry

Co oznacza limit WSTO i dlaczego tak wielu sprzedawców źle go rozumie

Dla większości małych sklepów internetowych moment wejścia w obowiązek rozliczania VAT w kraju konsumpcji jest pierwszym realnym zetknięciem z bardziej skomplikowanymi zasadami podatkowymi w sprzedaży zagranicznej. Problem polega jednak na tym, że wokół limitu 10 000 EUR funkcjonuje mnóstwo uproszczeń i błędnych interpretacji. Wielu przedsiębiorców zakłada, że chodzi o limit sprzedaży do jednego kraju, najczęściej do Niemiec, albo że próg dotyczy wyłącznie Amazona. W rzeczywistości limit WSTO, czyli wewnątrzwspólnotowej sprzedaży towarów na odległość, działa zupełnie inaczej. Jest to wspólny limit dla całej sprzedaży B2C cross-border w Unii Europejskiej, a więc liczony łącznie dla wszystkich krajów UE. Oznacza to, że jeżeli sklep sprzedaje jednocześnie do Niemiec, Czech, Francji czy Holandii, cała ta sprzedaż sumuje się do jednego wspólnego progu. Co istotne, chodzi o kwoty netto, bez VAT-u. W praktyce więc wielu przedsiębiorców może osiągnąć ten poziom dużo szybciej, niż im się wydaje, szczególnie jeśli prowadzą intensywne kampanie reklamowe za granicą albo rozwijają sprzedaż na marketplace’ach.

To właśnie dlatego temat limitu 10 000 EUR jest tak ważny dla rozwijających się e-commerce’ów. Do pewnego momentu sprzedaż zagraniczna działa stosunkowo prosto i sprzedaż rozliczana jest z polskim VAT-em. Dla przedsiębiorcy wygląda to praktycznie identycznie jak zwykła sprzedaż krajowa. Sytuacja zaczyna się zmieniać wtedy, gdy firma rozwija sprzedaż w różnych krajach UE i obrót cross-border przekracza ustawowy próg WSTO. Od tego momentu zmienia się logika rozliczania podatku, ponieważ VAT powinien być naliczany według kraju konsumpcji, czyli kraju, do którego trafia zamówienie. W przypadku sprzedaży do Niemiec oznacza to konieczność stosowania niemieckich stawek VAT zamiast polskich. Dla wielu sklepów jest to moment przełomowy, bo okazuje się, że ekspansja zagraniczna nie jest już wyłącznie tematem marketingu, logistyki i zwiększania sprzedaży, ale zaczyna wymagać świadomego podejścia do podatków oraz raportowania transakcji w różnych państwach Unii Europejskiej.

Co można robić poniżej limitu i dlaczego wiele firm mimo wszystko wybiera OSS wcześniej

Dopóki przedsiębiorca nie przekroczy limitu 10 000 EUR i nie występują dodatkowe okoliczności, np. magazynowanie towarów za granicą, może co do zasady nadal rozliczać sprzedaż zagraniczną z polskim VAT-em. Dla wielu małych sklepów jest to najprostsze rozwiązanie, ponieważ pozwala uniknąć dodatkowych formalności związanych z zagranicznymi deklaracjami albo rejestracjami podatkowymi. Nie oznacza to jednak, że przed osiągnięciem progu firma nie może korzystać z innych rozwiązań. Część przedsiębiorców decyduje się dobrowolnie na rozliczanie VAT-u według kraju konsumpcji jeszcze przed wejściem w obowiązek wynikający z limitu WSTO, szczególnie wtedy, gdy od początku budują sprzedaż międzynarodową i chcą uniknąć późniejszej reorganizacji księgowości oraz systemów sprzedażowych. W takiej sytuacji możliwe jest skorzystanie z procedury VAT OSS, czyli One Stop Shop. Warto jednak bardzo wyraźnie podkreślić, że OSS nie jest obowiązkowy. To dobrowolne uproszczenie, które pozwala rozliczać zagraniczny VAT dla sprzedaży B2C w jednym kraju, bez konieczności osobnej rejestracji VAT w każdym państwie sprzedaży.

W praktyce OSS bywa bardzo wygodnym rozwiązaniem dla sklepów sprzedających do kilku krajów UE jednocześnie, ale nie rozwiązuje wszystkich problemów podatkowych. Wielu przedsiębiorców błędnie zakłada, że sama rejestracja do OSS „zamyka temat” zagranicznego VAT-u. Tymczasem procedura OSS obejmuje przede wszystkim WSTO, czyli klasyczną sprzedaż B2C na odległość w UE, natomiast nie zastępuje lokalnej rejestracji VAT w sytuacjach takich jak magazynowanie towarów za granicą. To właśnie dlatego firmy korzystające z Amazon FBA bardzo często potrzebują zarówno OSS, jak i lokalnego numeru VAT w Niemczech. Samo przesunięcie towaru do zagranicznego magazynu może bowiem tworzyć dodatkowe obowiązki podatkowe, które funkcjonują niezależnie od limitu sprzedaży B2C. Dodatkowo część przedsiębiorców świadomie wybiera lokalne rejestracje zamiast OSS, ponieważ ich model biznesowy obejmuje bardziej złożone operacje logistyczne albo magazynowanie towarów w różnych krajach UE. Z perspektywy małego e-commerce’u najważniejsze jest jednak zrozumienie jednej rzeczy: po wejściu w obowiązek rozliczania VAT w kraju konsumpcji przedsiębiorca musi zmienić sposób opodatkowania sprzedaży zagranicznej, ale sposób rozliczania tego podatku nadal pozostaje wyborem pomiędzy OSS a lokalnymi rejestracjami VAT.

Co dzieje się po przekroczeniu limitu i dlaczego błędy wychodzą dopiero po czasie

Moment wejścia w obowiązek rozliczania VAT według kraju dostawy bardzo często przechodzi niezauważenie, szczególnie w szybko rosnących sklepach internetowych. Dzieje się tak dlatego, że przedsiębiorcy koncentrują się przede wszystkim na sprzedaży, reklamach i logistyce, a nie na bieżącym monitorowaniu łącznego obrotu cross-border w UE. Tymczasem po przekroczeniu limitu WSTO firma powinna rozliczać VAT zgodnie z zasadami obowiązującymi w kraju dostawy towaru. W przypadku sprzedaży do Niemiec oznacza to konieczność stosowania niemieckiego VAT-u oraz odpowiedniego raportowania transakcji. W praktyce przedsiębiorca ma wtedy dwa główne rozwiązania: może korzystać z procedury OSS albo zdecydować się na lokalną rejestrację VAT w krajach, do których sprzedaje. Sam wybór zależy od modelu działalności, sposobu logistyki oraz tego, czy firma magazynuje towary poza Polską. Dla wielu małych sklepów OSS jest najprostszą drogą, ponieważ pozwala ograniczyć liczbę zagranicznych formalności, ale nie zawsze będzie rozwiązaniem wystarczającym.

Największy problem polega jednak na tym, że błędne rozliczanie sprzedaży zagranicznej bardzo rzadko powoduje natychmiastowe konsekwencje. Sklep działa dalej, zamówienia są realizowane, a przedsiębiorca ma poczucie, że wszystko funkcjonuje poprawnie. Dopiero po czasie mogą pojawić się zaległości podatkowe, konieczność korekt albo pytania ze strony urzędów skarbowych. Dzisiaj ryzyko jest znacznie większe niż jeszcze kilka lat temu, ponieważ platformy sprzedażowe oraz operatorzy płatności coraz szerzej uczestniczą w systemach raportowania danych podatkowych w UE. W praktyce oznacza to, że błędne rozliczenia często wychodzą dopiero po kilku latach, kiedy suma zaległego VAT-u, odsetek i ewentualnych kar staje się realnym problemem finansowym dla firmy. Dlatego właśnie limit WSTO jest dla wielu e-commerce’ów momentem, w którym sprzedaż zagraniczna przestaje być prostym dodatkiem do polskiego sklepu, a zaczyna wymagać świadomego i uporządkowanego podejścia do podatków.

VAT OSS – uproszczenie, które nie rozwiązuje wszystkiego

Czym jest OSS i dlaczego tak wiele sklepów zaczęło z niego korzystać

Wprowadzenie procedury VAT OSS znacząco uprościło sposób rozliczania sprzedaży zagranicznej w Unii Europejskiej. Jeszcze kilka lat temu przedsiębiorca sprzedający do różnych krajów UE często musiał osobno rejestrować się do VAT w każdym państwie, w którym przekraczał lokalne limity sprzedaży wysyłkowej. System był skomplikowany, kosztowny i trudny do obsługi dla małych firm rozwijających e-commerce. OSS, czyli One Stop Shop, miał ten problem uprościć. W praktyce procedura pozwala rozliczać zagraniczny VAT dla sprzedaży B2C w jednym miejscu, bez konieczności składania oddzielnych deklaracji w wielu krajach Unii Europejskiej. Dla przedsiębiorcy oznacza to przede wszystkim mniej formalności administracyjnych oraz możliwość raportowania sprzedaży zagranicznej przez polski urząd skarbowy. Sama idea systemu jest stosunkowo prosta: sklep nalicza VAT zgodny z krajem konsumenta, ale deklarację składa w Polsce. Następnie polska administracja przekazuje odpowiednie kwoty do poszczególnych państw UE.

W praktyce OSS działa jako system kwartalnych rozliczeń obejmujących sprzedaż B2C do innych krajów Unii Europejskiej. Przedsiębiorca wykazuje sprzedaż do poszczególnych państw członkowskich, stosuje właściwe zagraniczne stawki VAT i rozlicza wszystko w jednej deklaracji OSS składanej elektronicznie w Polsce. Deklaracje OSS składane są w euro, dlatego wiele sklepów musi odpowiednio przygotować raportowanie kursów walut i sprzedaży. Dla szybko rosnących e-commerce’ów OSS stał się dużym uproszczeniem, szczególnie gdy sprzedaż prowadzona jest równolegle do kilku krajów UE. Właśnie dlatego procedura jest dziś bardzo popularna wśród sklepów działających na Shopify, WooCommerce czy Amazonie. Problem polega jednak na tym, że wokół OSS narosło mnóstwo uproszczeń marketingowych, które sprawiają, że wielu przedsiębiorców zaczyna traktować ten system jako kompletne rozwiązanie wszystkich problemów związanych z zagranicznym VAT-em. A to bardzo często prowadzi do błędnych decyzji podatkowych.

Jak działa OSS w praktyce i dlaczego sam system nie załatwia wszystkiego

Z perspektywy przedsiębiorcy OSS rzeczywiście potrafi znacząco uprościć rozliczenia sprzedaży zagranicznej. Zamiast osobnych deklaracji VAT w Niemczech, Francji czy Czechach firma może raportować sprzedaż B2C w jednym miejscu. W praktyce jednak system działa poprawnie wyłącznie wtedy, gdy model działalności rzeczywiście mieści się w zakresie procedury OSS. Dotyczy to przede wszystkim WSTO, czyli klasycznej sprzedaży B2C na odległość w UE. Jeżeli sklep wysyła towar z Polski bezpośrednio do konsumenta w Niemczech, OSS zwykle pozwala rozliczyć niemiecki VAT bez lokalnej rejestracji podatkowej. Problem pojawia się wtedy, gdy działalność zaczyna obejmować bardziej złożone operacje logistyczne, szczególnie związane z magazynowaniem towarów za granicą. Wielu przedsiębiorców nie zauważa momentu, w którym ich model biznesowy przestaje być „prostą sprzedażą wysyłkową”, a zaczyna generować dodatkowe obowiązki lokalne.

Najczęściej dotyczy to firm korzystających z Amazon FBA. W praktyce wielu sprzedawców zakłada, że skoro rozliczają OSS, temat zagranicznego VAT-u jest zamknięty. Tymczasem samo magazynowanie towaru w Niemczech może powodować konieczność lokalnej rejestracji VAT niezależnie od OSS. Wynika to z faktu, że przesunięcia towarów pomiędzy magazynami oraz lokalne operacje magazynowe nie są rozliczane w ramach procedury OSS w taki sam sposób jak klasyczne WSTO. W efekcie firma może jednocześnie korzystać z OSS dla sprzedaży B2C i równolegle posiadać obowiązki związane z niemieckim VAT-em. To właśnie tutaj pojawia się jedno z największych nieporozumień wśród właścicieli e-commerce’ów. OSS nie zastępuje wszystkich lokalnych obowiązków podatkowych, lecz jedynie upraszcza określony rodzaj sprzedaży transgranicznej. Dla wielu małych firm różnica wydaje się subtelna, ale w praktyce ma ogromne znaczenie, szczególnie gdy urząd skarbowy albo marketplace zaczyna weryfikować sposób rozliczania działalności.

Najczęstsze błędne założenia przedsiębiorców dotyczące OSS

Jednym z najczęstszych błędów jest przekonanie, że rejestracja do OSS automatycznie zwalnia przedsiębiorcę z lokalnego VAT-u w innych krajach. To bardzo popularne uproszczenie, szczególnie wśród osób rozpoczynających sprzedaż zagraniczną na Amazonie albo korzystających z usług firm obiecujących „pełne rozliczenie VAT w całej Europie”. W rzeczywistości OSS nie działa jak uniwersalna tarcza podatkowa. Procedura upraszcza rozliczanie określonych transakcji B2C, ale nie eliminuje sytuacji, w których konieczna staje się lokalna rejestracja VAT. Dotyczy to przede wszystkim magazynowania towarów za granicą, ale również niektórych bardziej złożonych modeli logistycznych. Problem polega na tym, że wielu przedsiębiorców dowiaduje się o tym dopiero po czasie, kiedy nieprawidłowości mogą zostać wykryte dopiero po kilku latach działalności. Szczególnie ryzykowna jest sytuacja firm korzystających z Pan-European FBA, gdzie towary mogą być automatycznie relokowane pomiędzy magazynami Amazona w różnych krajach UE.

Drugim bardzo częstym błędnym założeniem jest przekonanie, że OSS działa automatycznie po przekroczeniu limitu WSTO. Tymczasem przedsiębiorca musi samodzielnie zarejestrować się do procedury, prawidłowo raportować sprzedaż i stosować odpowiednie stawki VAT dla poszczególnych krajów. Sam fakt sprzedaży zagranicznej nie oznacza jeszcze, że system „włączy się sam”. W praktyce wiele sklepów przez długi czas nadal rozlicza sprzedaż z polskim VAT-em mimo wejścia w obowiązek opodatkowania w kraju konsumpcji. Dodatkowo część firm błędnie zakłada, że skoro sprzedaż odbywa się przez marketplace, to platforma automatycznie przejmuje wszystkie obowiązki podatkowe. W niektórych modelach marketplace może przejąć część obowiązków VAT jako tzw. deemed supplier, ale w wielu przypadkach odpowiedzialność nadal pozostaje po stronie sprzedawcy. W połączeniu z coraz szerszym raportowaniem danych podatkowych przez platformy sprzedażowe oraz operatorów płatności tworzy to sytuację, w której błędne założenia dotyczące OSS mogą przez długi czas pozostawać niewidoczne, a następnie wrócić do przedsiębiorcy w postaci zaległości, korekt i problemów z zagranicznymi urzędami skarbowymi.

Jakie stawki VAT obowiązują w Niemczech?

Standardowa stawka VAT 19% i dlaczego większość sklepów właśnie ją stosuje

Podstawowa stawka VAT w Niemczech wynosi obecnie 19% i to właśnie ona obejmuje zdecydowaną większość produktów sprzedawanych w e-commerce. Dla wielu polskich przedsiębiorców wejście na rynek niemiecki oznacza więc konieczność zmiany sposobu myślenia o podatku VAT, szczególnie jeśli wcześniej działali wyłącznie w Polsce. Problem polega na tym, że wielu właścicieli sklepów internetowych zakłada, że skoro w Polsce stosują określoną stawkę, to identyczna zasada będzie obowiązywać również w Niemczech. Tymczasem po wejściu w obowiązek rozliczania VAT według kraju konsumpcji konieczne staje się stosowanie niemieckich stawek podatkowych zgodnie z lokalnymi przepisami. W praktyce standardowa stawka 19% obejmuje między innymi elektronikę, akcesoria GSM, wyposażenie domu, kosmetyki, odzież, produkty lifestyle’owe czy większość towarów sprzedawanych przez sklepy DTC oraz marketplace’y takie jak Amazon czy eBay. Dla wielu e-commerce’ów oznacza to konieczność dostosowania systemów sprzedażowych, integracji księgowych oraz konfiguracji stawek VAT w platformach sklepowych.

W teorii różnica pomiędzy polskim VAT-em a niemieckim VAT-em może wydawać się niewielka, ale w praktyce błędne przypisanie stawki podatku potrafi generować bardzo kosztowne konsekwencje. Szczególnie problematyczne są sytuacje, w których przedsiębiorca automatycznie kopiuje polskie ustawienia VAT do sprzedaży zagranicznej albo korzysta z integracji marketplace bez dokładnej weryfikacji konfiguracji podatkowej. W przypadku szybko rosnących sklepów internetowych błędna stawka może zostać zastosowana do setek albo tysięcy zamówień, zanim problem zostanie zauważony. Dodatkowo niemieckie organy podatkowe dużą wagę przywiązują do poprawności dokumentacji i rozliczeń VAT. Dlatego nawet pozornie niewielki błąd w klasyfikacji produktów może po czasie oznaczać konieczność składania korekt, dopłat podatku albo wyjaśnień wobec zagranicznego urzędu skarbowego. Warto jednak pamiętać, że przy dobrze uporządkowanej konfiguracji sprzedaży oraz prawidłowo ustawionych procesach księgowych większość tych problemów można przewidzieć i uporządkować odpowiednio wcześnie.

Obniżona stawka 7% i problemy z błędną klasyfikacją produktów

Oprócz podstawowej stawki 19% w Niemczech funkcjonuje również obniżona stawka VAT wynosząca 7%. To właśnie tutaj pojawia się bardzo dużo nieporozumień, szczególnie wśród sklepów internetowych sprzedających produkty z pogranicza różnych kategorii. Obniżona stawka obejmuje między innymi część produktów spożywczych, książki, prasę oraz wybrane artykuły medyczne objęte preferencyjnym opodatkowaniem według niemieckich przepisów. Problem polega na tym, że przedsiębiorcy często próbują automatycznie przenosić polskie klasyfikacje VAT na rynek niemiecki, zakładając, że skoro produkt ma obniżoną stawkę w Polsce, identyczna zasada będzie działała również w Niemczech. W praktyce bardzo często tak nie jest. Ten sam produkt może być klasyfikowany inaczej w różnych krajach UE, a błędne przypisanie stawki VAT może oznaczać zaległość podatkową nawet wtedy, gdy przedsiębiorca działał w dobrej wierze.

Szczególnie problematyczne bywają branże związane z suplementami, produktami wellness, kosmetykami naturalnymi, akcesoriami zdrowotnymi czy modelami sprzedaży łączącymi towary i usługi cyfrowe. W takich przypadkach sama nazwa produktu bardzo często nie wystarcza do poprawnego ustalenia stawki VAT. Dodatkowo marketplace’y oraz systemy e-commerce nie zawsze automatycznie przypisują właściwe niemieckie stawki podatkowe, dlatego odpowiedzialność za poprawną konfigurację zwykle pozostaje po stronie sprzedawcy. Wielu przedsiębiorców dowiaduje się o błędach dopiero podczas analizy rozliczeń albo w momencie kontroli podatkowej. Problem polega na tym, że urząd skarbowy zwykle nie ocenia intencji przedsiębiorcy, lecz poprawność samego rozliczenia. Jeżeli przez dłuższy czas stosowana była zbyt niska stawka VAT, konieczna może być dopłata różnicy wraz z odsetkami. W przypadku większej sprzedaży zagranicznej nawet niewielki błąd procentowy potrafi po czasie przełożyć się na bardzo wysokie kwoty.

Dlaczego poprawna stawka VAT ma ogromne znaczenie dla e-commerce

Dla wielu właścicieli sklepów internetowych temat stawek VAT wydaje się początkowo wyłącznie technicznym obowiązkiem księgowym. W praktyce jednak poprawne rozliczanie podatku ma bezpośredni wpływ na bezpieczeństwo finansowe całego biznesu. Błędna stawka VAT nie oznacza jedynie konieczności poprawienia dokumentów, ale może prowadzić do powstania realnych zaległości podatkowych. Jeżeli sklep przez wiele miesięcy albo lat naliczał zbyt niski VAT przy sprzedaży do Niemiec, urząd może oczekiwać dopłaty brakującej kwoty wraz z odsetkami. W przypadku dużej liczby transakcji problem bardzo szybko przestaje być symboliczny. Dodatkowo przedsiębiorca często nie ma już możliwości odzyskania brakującego podatku od klientów, ponieważ sprzedaż została zrealizowana według wcześniej ustalonej ceny brutto. Oznacza to, że różnica VAT musi zostać pokryta bezpośrednio z marży firmy.

Ryzyko nie kończy się jednak wyłącznie na samym podatku. Błędne stawki VAT bardzo często prowadzą również do nieprawidłowości w dokumentacji sprzedażowej oraz raportowaniu transakcji. W praktyce może to oznaczać konieczność składania korekt deklaracji, poprawiania raportów OSS albo wyjaśniania rozbieżności podczas kontroli. W ostatnich latach niemieckie organy podatkowe oraz administracje skarbowe w całej UE coraz intensywniej analizują sprzedaż transgraniczną prowadzoną przez marketplace’y i sklepy internetowe. Dodatkowo platformy sprzedażowe oraz operatorzy płatności coraz szerzej uczestniczą w systemach raportowania danych podatkowych w UE, co sprawia, że nieprawidłowości dużo trudniej ukryć niż jeszcze kilka lat temu. Nie oznacza to jednak, że sprzedaż do Niemiec jest szczególnie trudna albo niebezpieczna dla małych firm. Dla wielu e-commerce’ów odpowiednio ustawione rozliczenia OSS oraz poprawna konfiguracja stawek VAT realnie upraszczają działalność i pozwalają bezpiecznie rozwijać sprzedaż zagraniczną bez konieczności ciągłego gaszenia problemów podatkowych.

Kiedy rejestracja VAT w Niemczech staje się obowiązkowa?

W jakich sytuacjach polski e-commerce musi rejestrować VAT w Niemczech

Dla wielu właścicieli sklepów internetowych największym zaskoczeniem jest to, że obowiązek rejestracji VAT w Niemczech może pojawić się dużo wcześniej, niż wskazywałaby sama skala biznesu. Bardzo często przedsiębiorcy zakładają, że niemiecki VAT dotyczy wyłącznie dużych firm albo marek posiadających oddział za granicą. Tymczasem w e-commerce kluczowe znaczenie ma nie tylko wysokość sprzedaży, ale również sposób realizacji zamówień, logistyka oraz miejsce, w którym fizycznie znajduje się towar. Jedną z najczęstszych sytuacji powodujących zmianę zasad opodatkowania jest przekroczenie limitu WSTO wynoszącego 10 000 EUR dla całej sprzedaży B2C cross-border w UE. Po wejściu w obowiązek rozliczania VAT według kraju konsumpcji przedsiębiorca musi stosować niemiecki VAT przy sprzedaży do klientów w Niemczech. W wielu przypadkach można jednak rozliczać go przez OSS bez lokalnej rejestracji VAT w Niemczech.

Znacznie bardziej problematyczne są sytuacje związane z magazynowaniem towarów w Niemczech. To właśnie tutaj wielu sprzedawców popełnia najwięcej błędów, szczególnie podczas korzystania z Amazon FBA. Sam fakt przechowywania towaru w niemieckim magazynie może powodować konieczność lokalnej rejestracji VAT, nawet jeśli sprzedaż nie osiąga jeszcze wysokich poziomów. Wynika to z tego, że przemieszczenie własnego towaru do magazynu w innym kraju UE jest traktowane jako zdarzenie podatkowe wymagające odpowiedniego raportowania. W praktyce oznacza to, że firma może potrzebować niemieckiego numeru VAT niezależnie od korzystania z OSS. Dodatkowo obowiązek rejestracji bardzo często pojawia się przy imporcie towarów do Niemiec, szczególnie gdy przedsiębiorca sprowadza produkty spoza UE i wykorzystuje niemiecką infrastrukturę logistyczną do dalszej sprzedaży. Dla wielu małych e-commerce’ów problem polega na tym, że rozwój logistyki następuje szybciej niż świadomość podatkowa. Najpierw firma zaczyna korzystać z magazynów Amazona albo operatora fulfillmentowego, a dopiero później odkrywa, że model sprzedaży generuje lokalne obowiązki VAT w Niemczech.

USt-IdNr i Steuernummer – dwa numery, które przedsiębiorcy bardzo często mylą

Jednym z bardziej mylących elementów niemieckiego systemu podatkowego jest to, że przedsiębiorca może otrzymać kilka różnych numerów związanych z VAT i rozliczeniami podatkowymi. Dla wielu właścicieli sklepów internetowych już samo nazewnictwo bywa problematyczne, ponieważ niemieckie dokumenty oraz komunikacja urzędowa często wyglądają znacznie bardziej formalnie niż w Polsce. Najważniejsze są zazwyczaj dwa oznaczenia: USt-IdNr oraz Steuernummer. USt-IdNr to niemiecki numer VAT UE wykorzystywany przede wszystkim do transakcji wewnątrzwspólnotowych oraz identyfikacji przedsiębiorcy w obrocie europejskim. To właśnie ten numer najczęściej pojawia się przy rozliczeniach związanych z handlem transgranicznym, Amazonem albo dokumentacją dotyczącą VAT UE. Z kolei Steuernummer jest lokalnym numerem podatkowym nadawanym przez niemiecki urząd skarbowy i wykorzystywanym w bieżących rozliczeniach podatkowych oraz komunikacji z administracją.

W praktyce wielu przedsiębiorców zakłada, że uzyskanie jednego numeru automatycznie oznacza zakończenie całego procesu rejestracji. Tymczasem niemiecki system potrafi działać bardziej etapowo niż polski. W zależności od urzędu i rodzaju rejestracji część firm najpierw otrzymuje Steuernummer, a dopiero później numer VAT UE. Dodatkowo zakres obowiązków zależy od modelu działalności oraz rodzaju transakcji realizowanych przez sklep. Dla przedsiębiorcy, który dopiero rozwija sprzedaż do Niemiec, cały proces może wydawać się skomplikowany, szczególnie gdy dochodzą kwestie tłumaczeń dokumentów, komunikacji z urzędami albo korespondencji prowadzonej w języku niemieckim. W praktyce jednak większość problemów wynika nie tyle z samej trudności procedury, ile z braku wcześniejszego przygotowania. Wiele sklepów zaczyna interesować się niemieckim VAT-em dopiero wtedy, gdy marketplace wymaga aktywnego numeru podatkowego albo księgowość wykrywa nieprawidłowości w rozliczeniach. Tymczasem przy odpowiednio wcześnie uporządkowanej dokumentacji sam proces uzyskania numerów podatkowych jest zwykle znacznie mniej problematyczny, niż wydaje się przedsiębiorcom na początku.

Jak wygląda proces rejestracji VAT w Niemczech i gdzie najczęściej pojawiają się problemy

Sama rejestracja VAT w Niemczech najczęściej rozpoczyna się od przygotowania odpowiednich formularzy oraz dokumentów potwierdzających działalność firmy. W zależności od modelu biznesowego urząd może wymagać między innymi danych rejestrowych przedsiębiorstwa, potwierdzenia aktywności VAT UE, dokumentów dotyczących sprzedaży zagranicznej albo informacji o logistyce i magazynowaniu towarów. Dla wielu małych e-commerce’ów największym problemem nie jest sama liczba dokumentów, ale to, że niemiecka administracja oczekuje dużej spójności danych oraz poprawności formalnej już na etapie składania wniosku. W praktyce oznacza to, że błędy w dokumentacji, niespójne informacje albo brak odpowiednich załączników mogą wydłużyć cały proces rejestracji. Dodatkowo część urzędów kontaktuje się z przedsiębiorcą w języku niemieckim, co dla wielu właścicieli sklepów internetowych staje się dodatkowym źródłem stresu, szczególnie gdy równolegle prowadzą rozwijający się biznes.

Istotnym problemem bywa również czas oczekiwania na rejestrację. W zależności od urzędu oraz obciążenia administracji proces może trwać od kilku tygodni do nawet kilku miesięcy. To szczególnie ważne dla firm korzystających z Amazon FBA, ponieważ marketplace coraz częściej oczekuje aktywnych numerów VAT przy sprzedaży międzynarodowej oraz magazynowaniu towarów w Niemczech. W praktyce wielu przedsiębiorców rozpoczyna sprzedaż albo korzystanie z magazynów jeszcze przed pełnym zakończeniem procedury rejestracyjnej, co później może utrudniać prawidłowe rozliczenie wcześniejszych transakcji. Częstym problemem jest również błędne założenie, że niemiecki VAT „załatwia się raz”. Tymczasem sama rejestracja to dopiero początek obowiązków związanych z deklaracjami, raportowaniem sprzedaży i utrzymywaniem zgodności dokumentacji podatkowej. Dobrą wiadomością jest jednak to, że przy dobrze uporządkowanym modelu sprzedaży większość tych procesów można przewidzieć i wdrożyć stosunkowo wcześnie, zanim rozliczenia zaczną realnie utrudniać rozwój e-commerce’u.

Amazon FBA i magazyny w Niemczech – największa pułapka e-commerce

Dlaczego wielu sprzedawców nawet nie wie, że powinno mieć niemiecki VAT

Dla wielu właścicieli sklepów internetowych Amazon FBA wydaje się idealnym rozwiązaniem do skalowania sprzedaży zagranicznej. Platforma przejmuje logistykę, magazynowanie, obsługę wysyłek oraz dużą część procesów operacyjnych, dzięki czemu nawet niewielka firma z Polski może bardzo szybko zacząć sprzedawać na rynku niemieckim. Problem polega jednak na tym, że uproszczenie logistyki nie oznacza uproszczenia podatków. Wręcz przeciwnie — właśnie w modelu FBA bardzo często pojawiają się obowiązki VAT, których przedsiębiorca początkowo w ogóle nie zauważa. Jednym z największych problemów są automatyczne relokacje magazynowe realizowane przez Amazona. W praktyce sprzedawca nie zawsze ma pełną kontrolę nad tym, gdzie fizycznie znajduje się jego towar. Produkty mogą być przenoszone pomiędzy magazynami w różnych krajach UE w ramach optymalizacji logistycznej platformy, a przedsiębiorca często dowiaduje się o tym dopiero po czasie, analizując raporty magazynowe albo dane podatkowe.

Szczególnie ryzykowny jest model Pan-European FBA, w którym Amazon automatycznie rozlokowuje towary pomiędzy magazynami w różnych państwach Unii Europejskiej. Z perspektywy sprzedażowej rozwiązanie jest bardzo atrakcyjne, ponieważ pozwala skrócić czas dostawy i poprawić pozycjonowanie ofert na marketplace. Z perspektywy podatkowej sytuacja wygląda jednak dużo bardziej skomplikowanie. Wielu przedsiębiorców błędnie zakłada, że skoro prowadzą działalność w Polsce i korzystają z OSS, nie muszą interesować się lokalnym VAT-em w Niemczech. Tymczasem samo magazynowanie towaru w niemieckim centrum logistycznym może powodować obowiązek lokalnej rejestracji VAT, nawet jeśli sprzedawca nigdy świadomie nie podjął decyzji o otwarciu magazynu za granicą. To właśnie dlatego Amazon FBA jest dziś jednym z najczęstszych źródeł nieświadomych błędów VAT w europejskim e-commerce. Problem nie wynika zwykle ze świadomego unikania podatków, lecz z tego, że logistyka Amazona rozwija się szybciej niż wiedza podatkowa wielu sprzedawców.

Co dokładnie wywołuje obowiązek VAT i dlaczego sama sprzedaż nie jest tutaj kluczowa

Największym zaskoczeniem dla wielu przedsiębiorców jest fakt, że obowiązek VAT w Niemczech może powstać jeszcze zanim sklep osiągnie dużą sprzedaż na rynku niemieckim. W klasycznym modelu WSTO przedsiębiorcy najczęściej koncentrują się na limicie 10 000 EUR oraz obowiązku rozliczania VAT według kraju konsumpcji. W przypadku Amazon FBA sytuacja wygląda inaczej, ponieważ lokalne obowiązki podatkowe mogą pojawić się już na etapie samego magazynowania towarów. To właśnie tutaj wielu sprzedawców popełnia podstawowy błąd interpretacyjny. Zakładają oni, że skoro sprzedaż realizowana jest z poziomu platformy albo dopiero rozwija się na rynku niemieckim, lokalny VAT jeszcze ich nie dotyczy. Tymczasem samo przemieszczenie własnego towaru do magazynu w Niemczech może być traktowane jako nietransakcyjne przemieszczenie towarów, czyli transfer własny wymagający odpowiedniego raportowania VAT oraz lokalnej rejestracji podatkowej.

Co ważne, do powstania obowiązków podatkowych nie zawsze potrzebna jest nawet sama sprzedaż do niemieckiego klienta. Już samo przechowywanie towarów w Niemczech może powodować konieczność uzyskania niemieckiego numeru VAT oraz raportowania określonych transakcji związanych z przemieszczeniami magazynowymi. Dla wielu małych e-commerce’ów jest to moment całkowicie nieintuicyjny, ponieważ przedsiębiorca kojarzy VAT głównie z wystawianiem faktur albo sprzedażą produktów. Tymczasem w modelu FBA bardzo istotne znaczenie ma również fizyczny przepływ towarów pomiędzy krajami UE. To właśnie dlatego firmy korzystające z Amazon FBA często potrzebują lokalnej rejestracji VAT nawet wtedy, gdy sprzedaż B2C rozliczana jest przez OSS. Dobrze uporządkowana logistyka i regularna analiza raportów magazynowych pozwalają jednak znacznie wcześniej zauważyć moment, w którym model działalności zaczyna generować dodatkowe obowiązki podatkowe.

OSS a magazyny – największe nieporozumienie wokół Amazon FBA

Jednym z najczęściej powtarzanych mitów wśród sprzedawców korzystających z Amazona jest przekonanie, że rejestracja do OSS całkowicie rozwiązuje temat zagranicznego VAT-u. W praktyce właśnie tutaj pojawia się największe nieporozumienie związane z FBA. Procedura OSS obejmuje przede wszystkim WSTO, czyli klasyczną sprzedaż B2C na odległość w UE, natomiast nie zastępuje lokalnej rejestracji VAT w sytuacjach związanych z magazynowaniem towarów za granicą. Oznacza to, że przedsiębiorca może jednocześnie korzystać z OSS dla sprzedaży do konsumentów i równolegle posiadać obowiązek rejestracji VAT w Niemczech z powodu korzystania z tamtejszego magazynu Amazona. Dla wielu firm jest to trudne do zrozumienia, ponieważ z perspektywy operacyjnej wszystko nadal wygląda jak jedna sprzedaż prowadzona z Polski. Podatkowo sytuacja jest jednak znacznie bardziej złożona.

Problem dodatkowo komplikuje fakt, że Amazon bardzo mocno upraszcza kwestie logistyczne po stronie użytkownika. Przedsiębiorca widzi przede wszystkim zamówienia, wysyłki i dostępność produktów, natomiast kwestie transferów magazynowych często pozostają ukryte głębiej w raportach systemowych. W efekcie wiele firm przez długi czas funkcjonuje w przekonaniu, że skoro rozliczają OSS, nie mają żadnych dodatkowych obowiązków lokalnych. Dopiero później okazuje się, że konieczne jest raportowanie przemieszczeń magazynowych, rozliczanie transferów towarów pomiędzy krajami UE albo składanie lokalnych deklaracji VAT. W praktyce najczęściej pojawiają się tutaj obowiązki związane z tzw. transferami własnych towarów, które dla celów VAT są traktowane podobnie do WDT oraz WNT. Dodatkowo przedsiębiorca może być zobowiązany do raportowania transferów własnych towarów pomiędzy magazynami w różnych krajach UE. Dla osób rozpoczynających sprzedaż zagraniczną brzmi to często bardzo skomplikowanie, ale przy odpowiednio wcześnie uporządkowanych procesach większość tych obowiązków da się przewidzieć i wdrożyć bez konieczności późniejszego „gaszenia” problemów podatkowych.

Faktury i niemieckie wymogi formalne

Co musi znaleźć się na fakturze przy sprzedaży do Niemiec

Dla wielu właścicieli e-commerce’u faktura jest wyłącznie technicznym dokumentem generowanym automatycznie przez system sklepu albo marketplace. W praktyce przy sprzedaży do Niemiec poprawność dokumentacji ma dużo większe znaczenie, niż wielu przedsiębiorców początkowo zakłada. Szczególnie po wejściu w obowiązek rozliczania niemieckiego VAT albo rejestracji lokalnej pojawia się konieczność dostosowania dokumentacji sprzedażowej do zasad rozliczania VAT obowiązujących przy sprzedaży do Niemiec oraz transakcjach unijnych. Jednym z najważniejszych elementów jest oczywiście prawidłowa stawka VAT odpowiadająca charakterowi sprzedawanego produktu i zasadom opodatkowania w kraju dostawy. Problem polega na tym, że wiele sklepów internetowych działa na automatyzacjach oraz integracjach pomiędzy platformą sprzedażową, systemem księgowym i marketplace’ami. Jeżeli konfiguracja VAT została ustawiona błędnie, nieprawidłowości mogą automatycznie powielać się na dużą skalę, obejmując setki albo tysiące dokumentów sprzedażowych.

Duże znaczenie mają również numery podatkowe wykorzystywane w dokumentacji. W zależności od rodzaju transakcji oraz modelu działalności na fakturach mogą pojawiać się zarówno numery VAT UE, jak i lokalne numery podatkowe związane z niemiecką rejestracją VAT. Szczególnie istotne jest to przy sprzedaży B2B oraz rozliczeniach wewnątrzwspólnotowych, gdzie błędny numer albo brak odpowiedniej identyfikacji podatkowej może powodować problemy z rozliczeniem transakcji po obu stronach. Ważne są również poprawne dane kontrahenta, zgodność adresów oraz prawidłowe oznaczanie rodzaju transakcji. W przypadku niektórych operacji konieczne może być zastosowanie mechanizmu reverse charge, czyli odwrotnego obciążenia. Dla wielu przedsiębiorców problem polega na tym, że sprzedaż zagraniczna bardzo szybko zaczyna obejmować różne modele rozliczeń i obowiązków podatkowych — OSS, lokalny VAT, sprzedaż marketplace czy transfery magazynowe. W efekcie dokumentacja, która przy sprzedaży wyłącznie w Polsce była stosunkowo prosta, zaczyna wymagać znacznie większej kontroli i spójności pomiędzy księgowością, logistyką oraz systemami sprzedażowymi.

Dlaczego niemieckie organy podatkowe tak dużą wagę przywiązują do dokumentacji

Wielu przedsiębiorców działających wcześniej wyłącznie na rynku polskim dopiero przy sprzedaży do Niemiec zauważa, jak dużą rolę odgrywa tam poprawność formalna dokumentów podatkowych. Niemieckie organy podatkowe od lat przywiązują dużą wagę do zgodności dokumentacji VAT, numerów identyfikacyjnych oraz sposobu raportowania transakcji. W praktyce oznacza to, że nawet stosunkowo niewielkie błędy formalne mogą prowadzić do konieczności wyjaśnień, korekt albo dodatkowej weryfikacji rozliczeń. Szczególnie problematyczne bywają sytuacje, w których dane na fakturach nie zgadzają się z raportami marketplace, deklaracjami OSS albo dokumentacją dotyczącą transferów magazynowych. Dla małych e-commerce’ów rozwijających sprzedaż zagraniczną jest to często pierwsze zetknięcie z administracją podatkową działającą w bardzo uporządkowany i proceduralny sposób. Nie oznacza to jednak, że sprzedaż do Niemiec jest „niebezpieczna”, ale wymaga większej dbałości o spójność danych niż wielu przedsiębiorców jest przyzwyczajonych na początku działalności międzynarodowej.

Błędy formalne mogą mieć również bezpośredni wpływ na możliwość odliczenia VAT albo poprawne rozliczenie transakcji przez kontrahenta. W praktyce problem często pojawia się przy sprzedaży B2B, gdzie brak odpowiedniego numeru VAT UE, nieprawidłowe oznaczenie reverse charge albo błędne dane kontrahenta mogą powodować konieczność późniejszych korekt dokumentów. W przypadku większej liczby transakcji robi się to nie tylko czasochłonne, ale również kosztowne organizacyjnie. Dodatkowo w modelach opartych o Amazon FBA albo sprzedaż wielokanałową bardzo łatwo o rozbieżności pomiędzy raportami logistycznymi, systemem księgowym i faktycznym przepływem towarów. To właśnie dlatego wiele firm dopiero po wejściu na rynek niemiecki zaczyna bardziej świadomie podchodzić do kwestii dokumentacji podatkowej oraz integracji systemów sprzedażowych z księgowością. Dobrze przygotowane procesy oraz regularna kontrola poprawności danych zwykle pozwalają jednak uniknąć większości problemów, zanim pojawi się konieczność składania korekt albo wyjaśnień wobec zagranicznego urzędu skarbowego.

Co się stanie, jeśli tego nie zrobisz?

Jakie konsekwencje najczęściej pojawiają się przy błędnym rozliczaniu sprzedaży do Niemiec

Wielu przedsiębiorców przez długi czas zakłada, że problemy związane z zagranicznym VAT-em dotyczą głównie dużych firm albo agresywnych schematów podatkowych. W praktyce większość problemów w e-commerce wynika ze zwykłego braku świadomości albo zbyt późnego uporządkowania rozliczeń. Sprzedaż działa, zamówienia rosną, Amazon wypłaca środki, klienci otrzymują produkty i przez długi czas nic nie sugeruje, że w tle mogą narastać zaległości podatkowe. Problem polega na tym, że VAT w sprzedaży zagranicznej rozlicza się niezależnie od tego, czy przedsiębiorca wiedział o obowiązku. Jeżeli firma powinna stosować niemiecki VAT — niezależnie od tego, czy przez OSS, czy lokalną rejestrację VAT — brak świadomości zwykle nie eliminuje odpowiedzialności za zaległe rozliczenia. W praktyce najczęściej kończy się to koniecznością dopłaty zaległego VAT-u wraz z odsetkami. Dla małych e-commerce’ów największym problemem jest zwykle to, że podatek trzeba pokryć z własnej marży, ponieważ sprzedaż została już wcześniej zrealizowana według określonej ceny brutto.

Do tego dochodzą również możliwe kary administracyjne oraz problemy operacyjne związane z marketplace’ami. Amazon i inne platformy coraz częściej wymagają poprawnych numerów VAT oraz zgodności rozliczeń podatkowych przy sprzedaży międzynarodowej. W praktyce oznacza to, że nieprawidłowości mogą wpływać nie tylko na relację z urzędem skarbowym, ale również na funkcjonowanie samego konta sprzedażowego. Szczególnie problematyczne są sytuacje, w których marketplace wykrywa brak wymaganej rejestracji VAT albo rozbieżności pomiędzy raportami sprzedażowymi i danymi podatkowymi. Może to prowadzić do ograniczeń konta, blokad części funkcji albo konieczności pilnego wyjaśniania statusu podatkowego firmy. Dodatkowo wraz ze wzrostem sprzedaży zagranicznej rośnie prawdopodobieństwo dodatkowej weryfikacji rozliczeń. Nie oznacza to oczywiście, że każda firma sprzedająca do Niemiec automatycznie stanie się celem kontroli podatkowej. Problem polega raczej na tym, że przy większej skali sprzedaży i coraz szerszej wymianie danych podatkowych błędy dużo trudniej pozostają niewidoczne przez dłuższy czas.

Najbardziej problematyczny scenariusz w modelu Amazon FBA

Najwięcej problemów pojawia się zwykle w sytuacjach związanych z Amazon FBA oraz magazynowaniem towarów w Niemczech. To właśnie tutaj przedsiębiorcy najczęściej funkcjonują przez długi czas w przekonaniu, że skoro rozliczają działalność w Polsce albo korzystają z OSS, wszystko działa poprawnie. Tymczasem Amazon może magazynować towary w niemieckich centrach logistycznych niezależnie od tego, czy sprzedawca świadomie analizował konsekwencje podatkowe tego modelu. W praktyce firma rozwija sprzedaż, zwiększa budżety reklamowe i skupia się przede wszystkim na logistyce oraz wynikach sprzedażowych. Dopiero po czasie okazuje się, że działalność od miesięcy albo lat generowała obowiązek lokalnej rejestracji VAT w Niemczech oraz raportowania transferów magazynowych. To jeden z najczęstszych scenariuszy pojawiających się w europejskim e-commerce i jednocześnie jeden z powodów, dla których Amazon FBA tak często przewija się w dyskusjach dotyczących zagranicznego VAT-u.

Najbardziej problematyczne jest to, że takie nieprawidłowości bardzo rzadko wychodzą od razu. Przedsiębiorca może przez długi czas normalnie sprzedawać, rozwijać konto Amazona i nie widzieć żadnych sygnałów ostrzegawczych. Dopiero po kilku latach urząd albo marketplace może zwrócić uwagę na brak zgodności podatkowej lub brak wymaganej rejestracji VAT. W takiej sytuacji firma często musi wrócić do wcześniejszych okresów rozliczeniowych, odtworzyć historię transferów towarów oraz skorygować rozliczenia VAT. Dla małych e-commerce’ów największym problemem bywa nie tylko sam podatek, ale również chaos organizacyjny związany z dokumentacją, raportami logistycznymi i koniecznością analizowania danych historycznych. Dobrą wiadomością jest jednak to, że większość tych sytuacji da się uporządkować znacznie wcześniej, jeżeli przedsiębiorca odpowiednio wcześnie przeanalizuje sposób działania logistyki oraz model rozliczania sprzedaży zagranicznej.

Dlaczego problemy podatkowe bardzo często wychodzą dopiero po czasie

Jednym z powodów, dla których przedsiębiorcy tak długo nie zauważają problemów związanych z VAT-em w Niemczech, jest sposób działania współczesnego e-commerce. Sprzedaż internetowa jest mocno zautomatyzowana, a wiele procesów odbywa się w tle — od logistyki Amazona, przez systemy płatności, aż po raportowanie marketplace’ów. Przez długi czas firma może funkcjonować bez widocznych problemów operacyjnych, mimo że część obowiązków podatkowych nie jest realizowana prawidłowo. Dopiero po czasie dane z różnych źródeł zaczynają się ze sobą łączyć. Państwa UE coraz szerzej wymieniają informacje dotyczące sprzedaży transgranicznej, a platformy sprzedażowe oraz operatorzy płatności uczestniczą w systemach raportowania danych podatkowych. W praktyce oznacza to, że administracje skarbowe mają dziś znacznie większy dostęp do informacji o sprzedaży zagranicznej niż jeszcze kilka lat temu.

Dodatkowo coraz większą rolę odgrywa automatyzacja analiz podatkowych oraz porównywanie danych pomiędzy deklaracjami, marketplace’ami i przepływami logistycznymi. Jeżeli firma deklaruje sprzedaż wyłącznie z Polski, a jednocześnie systemy marketplace wskazują magazynowanie towarów w Niemczech, rozbieżności mogą zostać zauważone dużo szybciej niż kiedyś. To właśnie dlatego wiele problemów podatkowych pojawia się z opóźnieniem — nie dlatego, że przedsiębiorcy celowo ukrywają sprzedaż, ale dlatego, że współczesne systemy raportowania potrzebują czasu na zebranie i analizę danych z różnych źródeł. W praktyce oznacza to, że brak reakcji na obowiązki VAT zwykle nie powoduje natychmiastowego kryzysu, ale może stopniowo zwiększać skalę późniejszych problemów organizacyjnych i finansowych. Dlatego w przypadku sprzedaży do Niemiec dużo bezpieczniejsze jest uporządkowanie rozliczeń wcześniej, zanim firma zacznie rozwijać sprzedaż na większą skalę i zanim ewentualne korekty obejmą kilka różnych obszarów działalności jednocześnie.

Podsumowanie

Sprzedaż do Niemiec potrafi bardzo szybko zmienić mały sklep internetowy w biznes działający na kilku rynkach jednocześnie. Dla wielu polskich e-commerce’ów to naturalny kierunek rozwoju — większy rynek, wyższa siła zakupowa klientów i ogromny potencjał skalowania sprzedaży. Problem polega jednak na tym, że rozwój zagraniczny niemal zawsze idzie w parze z dodatkowymi obowiązkami podatkowymi. I właśnie tutaj wielu przedsiębiorców popełnia ten sam błąd: skupiają się na marketingu, reklamach oraz logistyce, a kwestie VAT odkładają „na później”. Tymczasem sprzedaż cross-border bardzo szybko zaczyna obejmować OSS, zagraniczne stawki VAT, raportowanie transakcji oraz obowiązki związane z magazynowaniem towarów w innych krajach UE.

Najważniejsze jest zrozumienie, że OSS rzeczywiście upraszcza sprzedaż zagraniczną, ale nie rozwiązuje wszystkich problemów podatkowych. W przypadku klasycznego WSTO procedura często pozwala uniknąć lokalnych rejestracji VAT, jednak sytuacja zmienia się wtedy, gdy firma zaczyna korzystać z magazynów w Niemczech albo rozwija sprzedaż przez Amazon FBA. Samo magazynowanie towarów może powodować lokalne obowiązki VAT niezależnie od limitu WSTO oraz korzystania z OSS. Dla wielu przedsiębiorców to właśnie największe źródło nieświadomych błędów podatkowych w e-commerce. Problem zwykle nie wynika ze świadomego ignorowania przepisów, lecz z tego, że logistyka i skalowanie sprzedaży rozwijają się szybciej niż wiedza podatkowa właściciela firmy.

W praktyce największym zagrożeniem nie jest sam niemiecki VAT, ale brak uporządkowanego podejścia do rozliczeń. Błędne stawki podatku, brak rejestracji VAT, nieprawidłowe raportowanie transferów magazynowych albo źle skonfigurowane integracje sprzedażowe mogą przez długi czas pozostawać niewidoczne. Dopiero po czasie pojawiają się korekty, zaległości podatkowe albo problemy związane z compliance marketplace’ów. Dobrą wiadomością jest jednak to, że większość tych problemów można przewidzieć znacznie wcześniej. Im szybciej przedsiębiorca przeanalizuje sposób działania swojej logistyki, model sprzedaży i obowiązki VAT w UE, tym łatwiej będzie później bezpiecznie skalować biznes bez konieczności wracania do historycznych rozliczeń.

Jeżeli sprzedajesz do Niemiec albo planujesz rozwój sprzedaży zagranicznej, warto wcześniej sprawdzić, czy Twój model działalności nie generuje dodatkowych obowiązków podatkowych. Dotyczy to szczególnie sklepów korzystających z Amazon FBA, fulfillmentu zagranicznego albo sprzedaży do wielu krajów UE jednocześnie. W praktyce nawet krótki audyt rozliczeń potrafi szybko pokazać, czy wystarczy OSS, czy konieczna będzie również lokalna rejestracja VAT w Niemczech. W wielu przypadkach uporządkowanie tych kwestii odpowiednio wcześnie jest znacznie prostsze i tańsze niż późniejsze korygowanie kilku lat sprzedaży zagranicznej.