E-invoicing w UE dla e-commerce – najważniejsze informacje

Spis treści

Dla właścicieli małych i średnich e-commerce’ów największym problemem nie jest nawet sam obowiązek wystawiania e-faktur, ale chaos informacyjny. W jednym kraju obowiązkowe są wyłącznie faktury B2B, w innym również sprzedaż B2C, a jeszcze gdzie indziej firmy zagraniczne muszą jedynie raportować dane do administracji skarbowej. Dochodzi do tego temat magazynów fulfillmentowych, marketplace’ów, lokalnych numerów VAT i stałego miejsca prowadzenia działalności, które w praktyce bardzo często decydują o tym, czy dana firma wpada w zakres nowych regulacji. Wiele sklepów internetowych działa dziś w modelu cross-border praktycznie od pierwszych miesięcy działalności, dlatego problem przestaje dotyczyć wyłącznie dużych graczy obecnych na kilkunastu rynkach. Coraz częściej nowe obowiązki obejmują również małe firmy z Polski, które wysyłają produkty do Niemiec, Francji czy Rumunii i korzystają z zagranicznych magazynów lub platform sprzedażowych.

W tym artykule pokazujemy, jak wygląda aktualna sytuacja e-invoicingu w Unii Europejskiej, które kraje wdrażają nowe obowiązki najszybciej i co to oznacza dla firm e-commerce działających międzynarodowo. Wyjaśniamy, czym różni się zwykła faktura PDF od faktury ustrukturyzowanej, kiedy sam numer VAT może nie wystarczyć do określenia obowiązków firmy oraz dlaczego część przedsiębiorców może nie wiedzieć, że nowe regulacje już ich dotyczą. Jeżeli prowadzisz sklep internetowy i sprzedajesz poza Polskę albo planujesz wejść na kolejne rynki UE, temat e-invoicingu prawdopodobnie stanie się jednym z najważniejszych obszarów związanych z podatkami i operacjami w ciągu najbliższych dwóch lat.

Zapisz się do newslettera i otrzymuj alerty o zmianach w UE

Przepisy dotyczące e-invoicingu zmieniają się obecnie praktycznie z kwartału na kwartał. Kraje przesuwają terminy, publikują nowe wyjątki dla firm zagranicznych i aktualizują zasady raportowania. Jeśli prowadzisz sprzedaż cross-border, bardzo łatwo przeoczyć zmianę, która nagle zacznie dotyczyć również Twojego biznesu. Dlatego przygotowaliśmy newsletter dla e-commerce, w którym wysyłamy wyłącznie konkretne aktualizacje dotyczące e-fakturowania w UE, nowych terminów wdrożeń i zmian ważnych dla sklepów internetowych działających międzynarodowo.

Najważniejsze informacje o e-invoicingu w UE

- W Unii Europejskiej nie istnieje dziś jeden wspólny system e-invoicingu. Każdy kraj wdraża własne rozwiązania e-invoicingowe, choć UE stopniowo dąży do częściowej harmonizacji zasad raportowania VAT w ramach pakietu ViDA.

- Terminy wdrożeń różnią się zależnie od państwa. Część krajów już działa na obowiązkowym e-invoicingu, inne dopiero publikują harmonogramy na lata 2027–2030.

- Większość obecnych projektów i obowiązków skupia się przede wszystkim na transakcjach B2B, czyli sprzedaży między firmami.

- Sprzedaż B2C często pozostaje poza pełnym obowiązkowym e-invoicingiem B2B, ale w wielu krajach nadal podlega fiskalizacji, raportowaniu sprzedaży detalicznej lub obowiązkom przesyłania danych do administracji skarbowej.

- Sam fakt posiadania numeru VAT w innym kraju nie zawsze automatycznie oznacza obowiązek wystawiania lokalnych e-faktur. W praktyce znaczenie mają m.in. rodzaj transakcji, lokalne obowiązki raportowe, magazyny oraz ewentualne fixed establishment.

- Dla e-commerce ogromne znaczenie mają magazyny fulfillmentowe, lokalna logistyka i marketplace’y. To właśnie one bardzo często wpływają na zakres obowiązków VAT oraz raportowania w poszczególnych krajach.

- Duży wpływ na kierunek zmian ma pakiet ViDA (VAT in the Digital Age), który ma ujednolicić cyfrowe raportowanie VAT i e-fakturowanie dla części transakcji transgranicznych w UE.

- Obecny kierunek zmian wskazuje, że ViDA istotnie rozszerzy cyfrowe raportowanie, a kluczowe elementy będą wdrażane etapami do 2035 r – co za tym idzie, większość firm prowadzących sprzedaż cross-border w UE będzie objęta cyfrowym raportowaniem VAT oraz wymianą danych o transakcjach w czasie zbliżonym do rzeczywistego.

- Największym błędem jest zakładanie, że temat dotyczy wyłącznie dużych korporacji. Coraz więcej nowych regulacji obejmuje również małe i średnie sklepy internetowe działające na kilku rynkach UE.

- Problemem nie jest już pytanie „czy e-invoicing będzie obowiązkowy”, ale „kiedy zacznie dotyczyć konkretnego modelu sprzedaży”.

Czym właściwie jest e-invoicing w UE?

Co UE rozumie przez „e-invoicing”

Wokół e-invoicingu narosło w ostatnich latach sporo nieporozumień, głównie dlatego, że wiele firm nadal utożsamia e-fakturę po prostu z fakturą wysłaną mailem w PDF-ie. Z perspektywy nowych regulacji unijnych to jednak zupełnie coś innego. W wielu nowych systemach wdrażanych w Europie zwykły PDF przestaje być wystarczający jako pełnoprawna e-faktura dla celów raportowania podatkowego, ponieważ dokument taki jest czytelny dla człowieka, ale nie dla systemów administracji skarbowej. Nowoczesny e-invoicing opiera się przede wszystkim na fakturach ustrukturyzowanych, czyli zapisanych w określonym formacie danych, najczęściej XML, który może zostać automatycznie odczytany, zweryfikowany i przetworzony przez systemy księgowe oraz platformy wykorzystywane do raportowania podatkowego. W praktyce oznacza to, że faktura nie jest już tylko dokumentem wysyłanym klientowi, ale staje się jednocześnie elementem cyfrowego raportowania VAT i źródłem danych dla administracji podatkowej.

W większości nowych systemów e-invoicingowych w UE punktem odniesienia jest standard EN 16931, czyli europejski model danych dla faktur elektronicznych. Sam standard nie oznacza jednak jednego wspólnego rozwiązania dla całej Europy. Poszczególne państwa nadal wdrażają własne formaty techniczne, własne platformy oraz własne sposoby przesyłania dokumentów, często dodając również lokalne rozszerzenia i dodatkowe wymagania. Dla przedsiębiorców najważniejsze są dziś trzy modele działania. Pierwszy to tzw. clearance, w którym faktura trafia najpierw do platformy państwowej lub systemu autoryzowanego przez administrację skarbową i dopiero po walidacji może zostać uznana za wystawioną. Drugi model to reporting, gdzie firma wystawia fakturę normalnie kontrahentowi, ale równolegle przesyła dane do urzędu skarbowego. Trzeci to post-audit, czyli bardziej tradycyjny model kontroli po fakcie, bez obowiązkowego przesyłania każdej faktury w czasie zbliżonym do rzeczywistego. W wielu krajach obowiązkowy e-invoicing początkowo obejmuje głównie transakcje krajowe B2B, podczas gdy sprzedaż cross-border jest wdrażana etapowo. Problem dla e-commerce polega na tym, że różne kraje stosują różne podejścia, a firma działająca międzynarodowo może jednocześnie funkcjonować w kilku systemach naraz.

Dlaczego UE to wdraża

Najważniejszym powodem wdrażania e-invoicingu w Europie jest walka z luką VAT, czyli różnicą między podatkiem, który teoretycznie powinien trafiać do budżetu państwa, a tym, który faktycznie zostaje pobrany. Dla administracji skarbowych cyfrowe fakturowanie oznacza możliwość uzyskiwania dostępu do danych o transakcjach w czasie zbliżonym do rzeczywistego oraz dużo szybszego wykrywania błędów, nadużyć i karuzel VAT. W tradycyjnym modelu urzędy często otrzymywały informacje o transakcjach dopiero wiele tygodni lub miesięcy po ich wykonaniu. Przy e-invoicingu dane trafiają do systemów administracji znacznie szybciej, co całkowicie zmienia sposób prowadzenia kontroli podatkowych i zarządzania ryzykiem po stronie państw członkowskich. Dla firm oznacza to jednocześnie dużo większą automatyzację raportowania oraz coraz mniejszą tolerancję na błędy w danych przesyłanych do administracji.

Drugim ważnym elementem jest automatyzacja całego procesu raportowania VAT oraz szersza cyfryzacja rozliczeń w UE. Coraz większa część handlu odbywa się dziś transgranicznie, szczególnie w e-commerce, a tradycyjne systemy raportowania przestają nadążać za skalą danych i liczbą transakcji. Właśnie dlatego Unia Europejska rozwija pakiet ViDA, czyli VAT in the Digital Age, którego celem jest częściowe ujednolicenie cyfrowego raportowania VAT dla transakcji wewnątrzunijnych. Choć dziś każdy kraj wdraża własne rozwiązania, kierunek zmian jest coraz bardziej widoczny. Administracje podatkowe chcą przejść od okresowego raportowania do modelu, w którym dane o sprzedaży są przekazywane cyfrowo praktycznie na bieżąco. Dla przedsiębiorców oznacza to konieczność dostosowania procesów księgowych, systemów ERP i integracji sprzedażowych do środowiska, w którym zgodność podatkowa staje się coraz bardziej zautomatyzowana i kontrolowana cyfrowo.

Dlaczego e-commerce jest szczególnie narażony

Firmy e-commerce znalazły się w centrum zmian związanych z e-invoicingiem przede wszystkim dlatego, że bardzo często działają jednocześnie na wielu rynkach i korzystają z kilku różnych modeli sprzedaży. Jeszcze kilka lat temu większość małych sklepów internetowych działała głównie lokalnie, natomiast dziś sprzedaż cross-border jest dla wielu marek czymś całkowicie naturalnym już od pierwszych miesięcy działalności. W praktyce oznacza to rejestracje VAT w różnych krajach, magazyny fulfillmentowe, współpracę z marketplace’ami oraz rozliczenia prowadzone równolegle w kilku systemach podatkowych. To właśnie taka struktura biznesu sprawia, że e-commerce dużo szybciej wpada w zakres nowych obowiązków niż tradycyjne lokalne firmy usługowe czy handlowe.

Szczególnie istotny jest tutaj temat fulfillmentu i marketplace’ów. Dla wielu sprzedawców magazyn w innym kraju wydaje się wyłącznie rozwiązaniem logistycznym, ale z perspektywy podatkowej może oznaczać zupełnie nowe obowiązki związane z raportowaniem VAT albo e-invoicingiem. Podobnie wygląda sytuacja z platformami sprzedażowymi, które coraz częściej wymagają zgodności z lokalnymi regulacjami dotyczącymi fakturowania i raportowania transakcji. Dochodzi do tego OSS oraz IOSS, które rzeczywiście upraszczają samo rozliczenie VAT, ale nie eliminują lokalnych obowiązków raportowych, SAF-T, wymogów e-invoicingowych czy obowiązków związanych z lokalnymi magazynami i rejestracjami VAT. W efekcie wiele sklepów internetowych funkcjonuje dziś w środowisku, w którym jedna sprzedaż może jednocześnie podlegać kilku różnym systemom raportowania, a zakres obowiązków zależy nie tylko od kraju klienta, ale również od modelu logistycznego, struktury VAT i sposobu organizacji sprzedaży.

Czy Twój e-commerce musi wdrożyć e-invoicing?

Fixed establishment często decyduje o obowiązkach e-invoicingowych

W praktyce większość firm e-commerce nie zaczyna problemu z e-invoicingiem od samej faktury, ale od pytania, które dla wielu przedsiębiorców brzmi dość abstrakcyjnie: czy masz w danym kraju tzw. fixed establishment, czyli stałe miejsce prowadzenia działalności. To właśnie jeden z elementów, który bardzo często decyduje o tym, czy firma musi jedynie posiadać lokalny numer VAT, czy również wpada w zakres obowiązkowego e-invoicingu albo lokalnego raportowania podatkowego. Problem polega na tym, że wiele sklepów internetowych rozwija się dziś szybciej niż ich struktura podatkowa i operacyjna. Firma zaczyna od sprzedaży z Polski, później dochodzi magazyn fulfillmentowy w Niemczech, następnie lokalny VAT we Francji, marketplace w Hiszpanii i nagle okazuje się, że biznes działa już w kilku jurysdykcjach jednocześnie, często bez pełnej świadomości konsekwencji podatkowych oraz obowiązków raportowych, które pojawiają się razem z rozwojem sprzedaży cross-border.

Samo fixed establishment nie ma jednej uniwersalnej definicji działającej identycznie w każdym kraju UE, dlatego temat bywa skomplikowany nawet dla większych firm. W praktyce administracje podatkowe analizują zwykle kilka elementów jednocześnie. Znaczenie może mieć lokalny magazyn, personel, zaplecze techniczne, możliwość podejmowania decyzji operacyjnych albo sposób organizacji logistyki. Szczególnie dużo wątpliwości dotyczy fulfillmentu, ponieważ dla wielu sprzedawców korzystanie z zagranicznego magazynu wydaje się wyłącznie usługą logistyczną, podczas gdy część administracji podatkowych może traktować taki model jako element tworzący lokalną obecność biznesową. Jednocześnie sam numer VAT w innym kraju nie zawsze automatycznie oznacza obowiązek wystawiania lokalnych e-faktur. W części krajów już sama lokalna rejestracja VAT może jednak uruchamiać określone obowiązki raportowe lub e-invoicingowe. W praktyce znaczenie mają również rodzaj sprzedaży, lokalne przepisy raportowe, sposób realizacji dostaw oraz zakres działalności prowadzonej na danym rynku. To właśnie dlatego dwie firmy sprzedające podobne produkty mogą podlegać zupełnie innym obowiązkom e-invoicingowym mimo działania w tych samych krajach.

Sytuacje, w których temat prawdopodobnie Cię dotyczy

Jeżeli prowadzisz sklep internetowy i sprzedajesz do kilku krajów UE, istnieje duża szansa, że temat e-invoicingu zacznie dotyczyć Twojej firmy szybciej, niż może się wydawać. Dotyczy to szczególnie biznesów rozwijających sprzedaż cross-border poprzez lokalne magazyny lub marketplace’y. W praktyce wiele małych i średnich marek e-commerce bardzo szybko buduje strukturę operacyjną przypominającą większe organizacje międzynarodowe, nawet jeśli sam zespół pozostaje niewielki. Już sama obecność towaru w zagranicznym magazynie może oznaczać lokalną rejestrację VAT, a to często uruchamia dodatkowe obowiązki związane z raportowaniem sprzedaży albo odbiorem ustrukturyzowanych faktur. W części krajów obowiązek e-invoicingu może również pojawić się przy lokalnych transakcjach B2B, nawet jeśli większość sprzedaży firmy nadal odbywa się online i transgranicznie. W wielu państwach wdrożenia odbywają się etapowo i początkowo obejmują największe podmioty lub wybrane typy transakcji B2B, jednak kierunek zmian wyraźnie wskazuje na stopniowe rozszerzanie obowiązków również na mniejsze firmy.

Szczególną uwagę powinny zwrócić firmy korzystające z fulfillmentu oraz marketplace’ów. Wielu przedsiębiorców zakłada, że skoro platforma pośredniczy w sprzedaży, to większość obowiązków podatkowych przechodzi automatycznie na operatora marketplace’u. W praktyce bardzo często tak nie jest. Jeżeli firma posiada lokalny VAT number, prowadzi dostawy krajowe albo wystawia faktury B2B w innym państwie UE, może zostać objęta lokalnymi wymogami dotyczącymi e-invoicingu lub e-reportingu. Podobnie wygląda sytuacja przedsiębiorców posiadających spółki w różnych krajach Unii Europejskiej. Nawet jeśli działalność operacyjna wydaje się scentralizowana, administracje podatkowe coraz częściej analizują rzeczywisty przepływ towarów, danych i transakcji między podmiotami. W efekcie wiele e-commerce’ów funkcjonuje dziś w modelu, w którym obowiązki związane z e-fakturowaniem pojawiają się stopniowo i są rozproszone pomiędzy różnymi krajami oraz różnymi typami sprzedaży.

Sytuacje, w których możesz jeszcze nie podlegać obowiązkowi

Nie każda firma e-commerce działająca w UE musi dziś od razu wdrażać pełny e-invoicing w kilku krajach jednocześnie. W wielu przypadkach obowiązki nadal koncentrują się głównie wokół lokalnych transakcji B2B, dlatego część sklepów internetowych prowadzących wyłącznie sprzedaż konsumencką może pozostawać poza zakresem najbardziej zaawansowanych systemów clearance. Dotyczy to szczególnie firm działających wyłącznie z Polski, bez zagranicznych magazynów, lokalnych pracowników czy struktur operacyjnych w innych państwach UE. Jeżeli sprzedaż odbywa się transgranicznie wyłącznie w modelu B2C, a rozliczenia VAT realizowane są przez OSS bez lokalnych dostaw krajowych, zakres obowiązków e-invoicingowych bywa obecnie dużo mniejszy niż w przypadku firm prowadzących aktywną działalność B2B lub logistykę lokalną.

Nie oznacza to jednak, że temat można całkowicie zignorować. Nawet firmy działające dziś wyłącznie w modelu B2C bardzo często rozwijają się w kierunku, który stopniowo zwiększa ich obowiązki raportowe. Wystarczy wejście do zagranicznego fulfillmentu, uruchomienie lokalnych dostaw krajowych albo rozpoczęcie sprzedaży hurtowej dla partnerów B2B, żeby sytuacja podatkowa zaczęła wyglądać zupełnie inaczej. Trzeba też pamiętać, że część krajów rozszerza obecnie raportowanie również na sprzedaż detaliczną, fiskalizację lub przesyłanie danych o transakcjach konsumenckich. Dodatkowo pakiet ViDA zakłada dalszą cyfryzację raportowania VAT dla transakcji cross-border, dlatego nawet firmy, które dziś pozostają poza obowiązkowym e-invoicingiem, w kolejnych latach prawdopodobnie będą musiały dostosować swoje systemy sprzedażowe i księgowe do dużo bardziej zautomatyzowanego środowiska podatkowego.

Co grozi firmom, które zignorują e-invoicing?

Możliwe konsekwencje

Wielu właścicieli e-commerce nadal traktuje e-invoicing jak kolejny administracyjny obowiązek, który „pewnie znowu przesuną” albo który będzie realnym problemem dopiero dla największych firm. Problem polega na tym, że nowe systemy raportowania VAT są projektowane właśnie po to, żeby administracje skarbowe mogły szybciej wykrywać niezgodności i automatycznie identyfikować błędy w dokumentach sprzedażowych. W praktyce oznacza to, że konsekwencje nie dotyczą wyłącznie potencjalnych kar finansowych. Coraz częściej problem pojawia się dużo wcześniej, na poziomie codziennego działania firmy. W części modeli clearance faktura może nie zostać uznana za formalnie wystawioną, dopóki nie przejdzie wymaganej walidacji w systemie państwowym lub autoryzowanej platformie. Dla firm działających w modelu B2B może to oznaczać bardzo realne problemy operacyjne już na etapie sprzedaży, rozliczeń i płatności pomiędzy kontrahentami.

Jeszcze większym ryzykiem są konsekwencje pośrednie, które często pojawiają się dopiero po kilku miesiącach. Niezgodności w raportowaniu mogą prowadzić do problemów z odliczeniem VAT, dodatkowych kontroli albo konieczności ręcznego wyjaśniania rozbieżności pomiędzy systemami księgowymi, marketplace’ami i administracją podatkową. Dla e-commerce oznacza to zwykle chaos operacyjny, ponieważ dane sprzedażowe są rozproszone pomiędzy wieloma platformami, integracjami i krajami. Jeżeli firma działa na kilku rynkach jednocześnie, nawet drobny problem techniczny może zacząć wpływać na księgowość, logistykę, płatności i relacje z partnerami biznesowymi. W praktyce największym kosztem bardzo często nie jest sama kara administracyjna, ale czas poświęcony na naprawianie błędów, ręczne korekty oraz blokady procesów sprzedażowych, które wcześniej działały automatycznie.

Największy problem e-commerce: możesz nie wiedzieć, że już podlegasz

Najbardziej problematyczne w nowych regulacjach dotyczących e-invoicingu jest to, że wiele firm może już dziś podlegać określonym obowiązkom, nawet jeśli nie zdaje sobie z tego sprawy. Dotyczy to szczególnie e-commerce rozwijającego sprzedaż cross-border etapowo, bez jednej dużej reorganizacji podatkowej. W praktyce biznes często dodaje kolejne elementy operacyjne stopniowo. Najpierw pojawia się magazyn fulfillmentowy w innym kraju, później lokalna rejestracja VAT, następnie marketplace i lokalne dostawy krajowe. Każda z tych decyzji może zmieniać zakres obowiązków raportowych albo wpływać na to, czy firma wpada w lokalny system e-invoicingowy. Problem polega na tym, że przedsiębiorcy bardzo często patrzą na te zmiany wyłącznie z perspektywy logistyki i sprzedaży, podczas gdy administracje podatkowe analizują je przede wszystkim pod kątem struktury VAT oraz lokalnej obecności biznesowej.

Dodatkowym utrudnieniem jest fakt, że interpretacje przepisów potrafią zmieniać się szybciej niż same ustawy. To, co dziś wydaje się neutralne podatkowo, za kilka miesięcy może zostać inaczej ocenione przez lokalny urząd skarbowy albo objęte nowymi wytycznymi dotyczącymi raportowania. Szczególnie widoczne jest to w krajach, które dopiero rozwijają swoje systemy e-invoicingowe i stopniowo rozszerzają ich zakres. W praktyce oznacza to, że firma może działać przez dłuższy czas w przekonaniu, że nowe obowiązki jej nie dotyczą, a później nagle odkryć, że część procesów powinna była zostać dostosowana już wcześniej. W e-commerce takie opóźnienia bywają szczególnie kosztowne, ponieważ sprzedaż, logistyka i księgowość są zwykle mocno zautomatyzowane i powiązane z wieloma zewnętrznymi systemami jednocześnie.

Dlaczego „poczekamy aż będzie obowiązkowe” to ryzyko

W teorii odkładanie wdrożenia e-invoicingu może wydawać się rozsądne. Wielu przedsiębiorców zakłada, że skoro część terminów była już wcześniej przesuwana, to najlepiej poczekać do momentu, w którym obowiązek faktycznie zacznie obowiązywać. Problem polega na tym, że przygotowanie firmy do nowych wymagań zwykle trwa dużo dłużej, niż wydaje się na pierwszy rzut oka. Samo wystawienie faktury w nowym formacie jest najczęściej najmniejszym problemem. Znacznie większym wyzwaniem okazują się integracje pomiędzy systemami sprzedażowymi, ERP, księgowością, magazynami, marketplace’ami oraz partnerami logistycznymi. W wielu firmach dane produktowe, stawki VAT, identyfikatory klientów i struktury dokumentów są przechowywane w różnych miejscach, często niespójnie lub w sposób, który wcześniej nie miał większego znaczenia operacyjnego.

Dodatkowym problemem jest to, że mimo częściowej harmonizacji w UE, między innymi poprzez standard EN 16931 czy pakiet ViDA, poszczególne kraje nadal rozwijają własne modele techniczne i własne sposoby raportowania danych. Firma działająca na kilku rynkach może jednocześnie potrzebować różnych formatów dokumentów, różnych procesów walidacji i różnych sposobów przesyłania danych. Dochodzi do tego onboarding partnerów technologicznych, dostosowanie workflow księgowych oraz testowanie poprawności raportowania przed wejściem obowiązków w życie. W praktyce największe problemy bardzo często pojawiają się nie wtedy, gdy system już działa, ale na etapie wdrożenia i porządkowania danych historycznych. Dlatego firmy, które zaczynają przygotowania dopiero w momencie wejścia obowiązków, zwykle działają pod dużą presją czasu i dużo częściej popełniają kosztowne błędy operacyjne.

Koszt chaosu vs koszt przygotowania

Dla wielu małych i średnich e-commerce’ów największą barierą jest dziś przekonanie, że wdrożenie e-invoicingu będzie kosztowne, skomplikowane i niepotrzebne na obecnym etapie rozwoju firmy. W praktyce jednak koszty chaosu operacyjnego bardzo często okazują się wyższe niż wcześniejsze uporządkowanie procesów. Problem polega na tym, że nowe regulacje nie wpływają wyłącznie na księgowość. W rzeczywistości dotyczą całego przepływu danych w firmie, od zamówienia i magazynu po płatności oraz raportowanie VAT. Jeżeli organizacja działa na kilku rynkach i korzysta z wielu integracji jednocześnie, nawet niewielkie błędy w danych mogą zacząć powodować problemy w różnych obszarach biznesu równocześnie. To właśnie dlatego wiele firm dopiero przy okazji wdrożeń e-invoicingowych odkrywa niespójności w danych klientów, błędne stawki VAT albo problemy w komunikacji pomiędzy systemami sprzedażowymi i księgowymi.

Największą przewagą wcześniejszego przygotowania jest możliwość spokojnego uporządkowania procesów jeszcze przed wejściem obowiązków i presji regulatorów. Firmy, które zaczynają analizować temat odpowiednio wcześnie, mają więcej czasu na ocenę ryzyka, dostosowanie workflow oraz wybór rozwiązań technologicznych dopasowanych do modelu sprzedaży. W przypadku e-commerce ma to szczególne znaczenie, ponieważ działalność cross-border zwykle rozwija się szybciej niż infrastruktura podatkowa i raportowa firmy. W efekcie biznes może wejść w nowy kraj albo nowy model logistyczny dużo szybciej, niż zdąży uporządkować kwestie compliance. Choć część harmonogramów wdrożeń nadal się zmienia, kierunek cyfryzacji raportowania VAT w UE pozostaje wyraźny. Dlatego w praktyce najdroższe bywają nie same regulacje, ale moment, w którym firma orientuje się, że musi wdrożyć wszystko jednocześnie i pod presją czasu. Najtańszy moment na wdrożenie był rok temu. Drugi najlepszy jest teraz.

Kraje UE — aktualny stan e-invoicingu (2026/2027)

Każdy kraj wdraża e-invoicing w innym tempie. To obecnie jeden z największych problemów dla firm e-commerce działających cross-border, ponieważ w praktyce nie istnieje jeden wspólny system obowiązujący w całej Unii Europejskiej. Część państw wdrożyła już pełne modele clearance, inne skupiają się wyłącznie na raportowaniu danych o transakcjach, a jeszcze inne są dopiero na etapie publikowania harmonogramów lub konsultacji technicznych. Dodatkowo zakres obowiązków bardzo często różni się zależnie od rodzaju sprzedaży, wielkości firmy oraz tego, czy przedsiębiorstwo posiada lokalną obecność biznesową albo rejestrację VAT. Dla e-commerce oznacza to konieczność ciągłego monitorowania zmian, ponieważ jedna decyzja operacyjna, na przykład wejście do nowego fulfillmentu albo uruchomienie sprzedaży B2B w kolejnym kraju, może zmienić zakres obowiązków raportowych praktycznie z dnia na dzień.

Warto też pamiętać, że wiele krajów wdraża nowe obowiązki etapowo. Najczęściej najpierw obejmowane są największe firmy oraz lokalne transakcje B2B, a dopiero później regulacje rozszerzają się na mniejsze podmioty i kolejne modele sprzedaży. Jednocześnie nawet tam, gdzie obowiązkowy e-invoicing formalnie jeszcze nie obowiązuje, administracje podatkowe bardzo często rozwijają równolegle systemy e-reportingu, SAF-T albo cyfrowego raportowania VAT. Harmonogramy i zakres obowiązków e-invoicingowych w UE zmieniają się bardzo dynamicznie, dlatego firmy działające cross-border powinny regularnie monitorować lokalne regulacje i komunikaty administracji podatkowych. W praktyce oznacza to, że firmy e-commerce powinny patrzeć nie tylko na aktualne obowiązki, ale również na kierunek zmian w poszczególnych krajach.

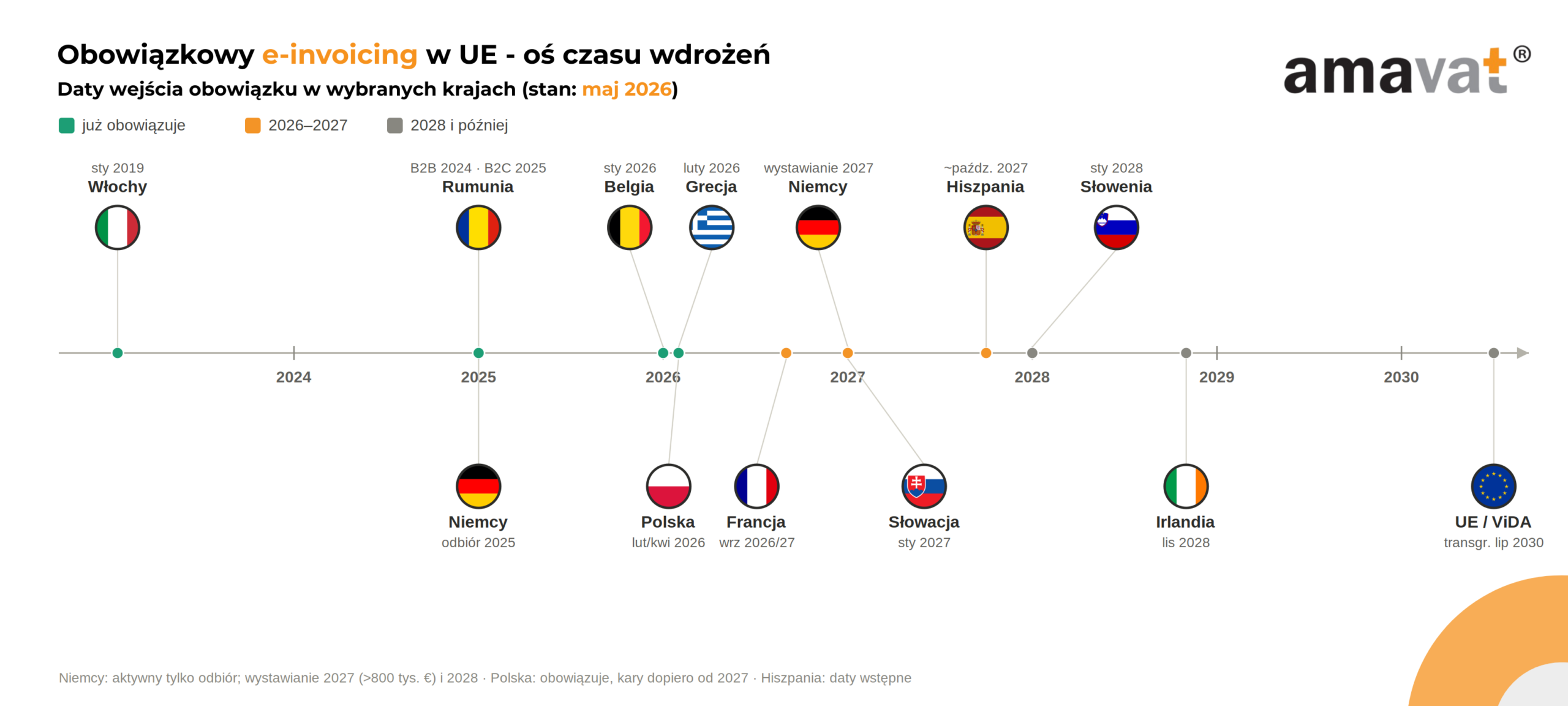

Polska

Polska należy dziś do grupy krajów, które bardzo mocno przyspieszają wdrażanie obowiązkowego e-invoicingu. System KSeF, czyli Krajowy System e-Faktur, stał się centralnym elementem raportowania faktur VAT dla większości przedsiębiorców działających na polskim rynku. Obowiązkowy KSeF wdrażany jest etapowo: od 1 lutego 2026 r. dla największych podatników, od 1 kwietnia 2026 r. dla pozostałych przedsiębiorców, a a od 1 stycznia 2027 r. — najmniejsze podmioty, których miesięczna sprzedaż nie przekracza 10 tys. zł (tzw. wykluczeni cyfrowo). Dla wielu przedsiębiorców największym zaskoczeniem jest jednak to, że KSeF nie dotyczy wszystkich rodzajów sprzedaży w identyczny sposób. System koncentruje się przede wszystkim na krajowych transakcjach B2B, podczas gdy część sprzedaży B2C nadal pozostaje poza pełnym obowiązkowym e-invoicingiem. Jednocześnie administracja podatkowa wyraźnie zmierza w kierunku dalszej cyfryzacji raportowania VAT, dlatego KSeF traktowany jest przez wiele firm jako początek większej transformacji sposobu rozliczeń podatkowych w Polsce.

Z perspektywy e-commerce szczególnie ważny jest temat firm zagranicznych oraz fixed establishment. Tutaj polskie przepisy są stosunkowo precyzyjne: obowiązek wystawiania faktur w KSeF dotyczy firm zagranicznych tylko wtedy, gdy posiadają w Polsce stałe miejsce prowadzenia działalności (fixed establishment) uczestniczące w danej dostawie. Firmy zagraniczne zarejestrowane do VAT w Polsce, ale bez takiego stałego zakładu, są zwolnione z obowiązku wystawiania faktur przez KSeF. Co istotne, pod koniec stycznia 2026 r. Ministerstwo Finansów opublikowało objaśnienia podatkowe dotyczące właśnie tego, jak ustalać, czy dana firma posiada fixed establishment dla celów KSeF — to ważna wskazówka dla sprzedawców cross-border, którzy korzystają z polskich magazynów. W praktyce sam fakt korzystania z magazynu fulfillment obsługiwanego przez zewnętrznego operatora zwykle nie tworzy stałego zakładu, ale ostateczna ocena zależy od konkretnego modelu działalności. System działa w modelu clearance, co oznacza, że faktura przechodzi przez centralną platformę i dopiero po wymaganej walidacji może zostać uznana za formalnie wystawioną. Dla sklepów internetowych oznacza to konieczność dostosowania procesów sprzedażowych, integracji ERP oraz obiegu dokumentów do środowiska, w którym raportowanie odbywa się praktycznie w czasie zbliżonym do rzeczywistego. Szczególnie istotne będzie to dla firm prowadzących sprzedaż B2B, współpracujących z hurtowniami lub działających jednocześnie na rynku polskim i zagranicznym.

Belgia

Belgia należy do krajów, które już wdrożyły obowiązkowy e-invoicing dla krajowych transakcji B2B — obowiązuje on od 1 stycznia 2026 r. (trzymiesięczny okres tolerancji zakończył się 31 marca 2026 r.). System opiera się głównie na standardzie PEPPOL dla krajowych transakcji B2B oraz wymianie ustrukturyzowanych dokumentów zgodnych z europejskimi standardami. Z perspektywy przedsiębiorców ważne jest to, że zwykły PDF przestaje być wystarczający jako dokument spełniający wymagania nowego modelu raportowania. Belgia koncentruje się obecnie głównie na krajowym B2B, natomiast sprzedaż konsumencka pozostaje poza pełnym obowiązkowym e-invoicingiem. Jednocześnie administracja podatkowa już zapowiada rozwój kolejnych elementów cyfrowego raportowania, co wpisuje się w szerszy trend widoczny w całej UE.

Dla e-commerce działającego cross-border kluczowe znaczenie ma to, że obowiązki w Belgii dotyczą przede wszystkim firm posiadających lokalną obecność biznesową albo określony status podatkowy. W praktyce firmy posiadające wyłącznie belgijski numer VAT, ale bez stałego zakładu w Belgii, pozostają poza zakresem obowiązku wystawiania lokalnych e-faktur — mandat obejmuje podatników z siedzibą lub stałym zakładem w Belgii. Zakres obowiązków zależy więc przede wszystkim od tego, czy firma posiada w Belgii lokalną obecność biznesową, a nie od samej rejestracji VAT. Dodatkowym wyzwaniem jest konieczność dostosowania systemów sprzedażowych do nowych standardów wymiany danych. Dla małych i średnich e-commerce’ów oznacza to zwykle potrzebę uporządkowania danych kontrahentów, integracji księgowych i procesów związanych z obsługą dokumentów B2B.

Francja

Francja od kilku lat przygotowuje jeden z najbardziej rozbudowanych systemów e-invoicingowych w Europie i jednocześnie jeden z najbardziej złożonych z perspektywy e-commerce. Wdrożenie odbywa się etapowo i zależy od wielkości przedsiębiorstwa. Od 1 września 2026 r. wszystkie firmy muszą być w stanie odbierać faktury elektroniczne, a duże i średnie przedsiębiorstwa zaczynają je również wystawiać oraz przekazywać dane w ramach e-reportingu. Od 1 września 2027 r. obowiązek wystawiania rozszerza się na małe i mikrofirmy. Terminy te są już potwierdzone — francuskie Zgromadzenie Narodowe odrzuciło w kwietniu 2025 r. propozycję kolejnego przesunięcia o rok, a budżet państwa na 2026 r. przyjęty na początku lutego 2026 r. utrzymał ten harmonogram.

Tym, co czyni model francuski szczególnie istotnym dla sklepów internetowych, jest jego zakres. System nie ogranicza się wyłącznie do samego wystawiania e-faktur pomiędzy firmami w transakcjach krajowych B2B. Obejmuje również szeroki e-reporting, czyli obowiązek przekazywania administracji podatkowej danych o sprzedaży B2C, transakcjach transgranicznych oraz w określonych przypadkach o płatnościach. W praktyce oznacza to, że nawet firmy, które formalnie nie wpadają w obowiązkowy e-invoicing B2B, mogą zostać objęte obowiązkami raportowania danych o sprzedaży. Dla e-commerce jest to kluczowe: sprzedaż B2C i transgraniczna wpada w e-reporting, nawet jeśli nie w sam e-invoicing.

Z perspektywy firm zagranicznych francuski model jest stosunkowo precyzyjny. Obowiązek wystawiania e-faktur dotyczy przede wszystkim firm z siedzibą we Francji sprzedających krajowo do innych francuskich podatników. Firmy zagraniczne bez stałego zakładu we Francji nie wystawiają faktur w systemie, ale mogą podlegać e-reportingowi — przy czym dla podmiotów jedynie zarejestrowanych tam do VAT (bez stałego zakładu) obowiązek e-reportingu wchodzi etapowo: duże i średnie przedsiębiorstwa objęte są nim od 1 września 2026 r., a małe i mikrofirmy — od 1 września 2027 r. Z zakresu wyłączona jest m.in. sprzedaż rozliczana przez OSS/IOSS oraz import i eksport obsługiwany przez cło. Sam brak klasycznego stałego zakładu nie zawsze oznacza więc całkowity brak obowiązków raportowych, dlatego firmy cross-border powinny dokładnie analizować, które transakcje wpadają w e-reporting.

Pod względem technicznym francuski model opiera się na certyfikowanych prywatnych platformach pośredniczących — tzw. PA (Plateforme Agréée), wcześniej nazywanych PDP. Bezpośrednia wymiana faktur ani korzystanie wyłącznie z publicznego portalu państwowego (PPF) nie są już opcją; przedsiębiorcy muszą korzystać z akredytowanego operatora wymiany danych. Reżim kar za niezgodność ma być egzekwowany od 1 stycznia 2027 r. Dodatkowo francuskie podejście do cyfryzacji VAT jest dużo szersze niż w części innych krajów UE, dlatego wiele firm traktuje ten rynek jako zapowiedź kierunku, w którym mogą pójść kolejne administracje podatkowe w Europie.

Niemcy

Niemcy przez długi czas podchodziły do e-invoicingu ostrożniej niż część innych krajów UE, jednak obecnie również przyspieszają cyfryzację raportowania faktur B2B. Wdrożenie odbywa się etapowo. Od 1 stycznia 2025 r. wszystkie firmy muszą być w stanie odbierać ustrukturyzowane faktury, natomiast obowiązek ich wystawiania wchodzi później i zależy od wielkości firmy: od 1 stycznia 2027 r. obejmuje przedsiębiorstwa z obrotem powyżej 800 000 EUR (z poprzedniego roku), a od 1 stycznia 2028 r. — wszystkie pozostałe. W przeciwieństwie do części modeli clearance Niemcy nadal pozostają bliżej zdecentralizowanego modelu wymiany danych pomiędzy firmami, bez pełnego obowiązku przesyłania każdej faktury do centralnego systemu administracji podatkowej. Nie oznacza to jednak, że wpływ zmian na e-commerce będzie niewielki. Wręcz przeciwnie — dla wielu sklepów internetowych Niemcy są jednym z najważniejszych rynków sprzedaży i jednocześnie jednym z najczęstszych kierunków ekspansji fulfillmentowej.

Z perspektywy przedsiębiorców szczególnie istotne są kwestie związane z lokalnymi dostawami B2B oraz niemieckimi numerami VAT. W wielu przypadkach firmy zagraniczne posiadające jedynie niemiecki numer VAT, ale bez stałego zakładu w Niemczech, nie są objęte obowiązkiem wystawiania ustrukturyzowanych faktur — niemieckie Ministerstwo Finansów potwierdziło, że obowiązek dotyczy transakcji krajowych B2B między firmami z siedzibą lub stałym zakładem w Niemczech. Nie zwalnia to jednak z konieczności analizy lokalnych wymogów raportowych oraz sposobu dokumentowania transakcji. Dodatkowym wyzwaniem jest duża liczba formatów i modeli technicznych funkcjonujących równolegle na rynku niemieckim. Dla e-commerce oznacza to konieczność dostosowania systemów księgowych oraz integracji sprzedażowych do środowiska, które mimo częściowej harmonizacji unijnej nadal pozostaje mocno zdecentralizowane.

Włochy

Włochy są jednym z najbardziej zaawansowanych krajów UE pod względem obowiązkowego e-invoicingu i często traktowane są jako przykład tego, w jakim kierunku może rozwijać się cyfrowe raportowanie VAT w Europie. Włoski model działa od 1 stycznia 2019 r. — to najstarszy obowiązkowy system e-invoicingu w UE — i obejmuje zarówno transakcje B2B, jak i sprzedaż B2C realizowaną na rynku lokalnym. System opiera się na centralnej platformie clearance, przez którą przechodzą faktury przed uznaniem ich za formalnie wystawione. To właśnie Włochy pokazały innym administracjom podatkowym, że pełna cyfryzacja raportowania może znacząco zwiększyć kontrolę nad przepływem danych VAT oraz ograniczyć część nadużyć podatkowych.

Dla e-commerce szczególnie ważne jest to, że włoski model jest bardzo szeroki i mocno osadzony w codziennym funkcjonowaniu firm. Sprzedaż krajowa, raportowanie transakcji oraz komunikacja z administracją podatkową są tam dużo bardziej zautomatyzowane niż w wielu innych państwach UE. Jednocześnie firmy zagraniczne bez stałego zakładu we Włoszech — nawet jeśli posiadają włoski numer VAT — co do zasady nie są objęte obowiązkiem wystawiania faktur przez system SdI, dlatego zakres obowiązków zawsze trzeba analizować indywidualnie. Dla sklepów internetowych działających na rynku włoskim największym wyzwaniem bywa zwykle integracja procesów sprzedażowych i księgowych z lokalnym modelem clearance, który wymaga dużo większej spójności danych niż tradycyjne raportowanie VAT.

Rumunia

Rumunia należy dziś do krajów najszybciej rozwijających systemy e-invoicingowe w UE i ma jeden z najszerszych zakresów obowiązków. Obowiązkowy e-invoicing B2B działa tam od 1 stycznia 2024 r. (z okresem tolerancji bez kar do 31 maja 2024 r.), a od stycznia 2025 r. objął również sprzedaż konsumencką B2C — co odróżnia Rumunię od większości innych państw UE, w których B2C pozostaje poza zakresem. Dla przedsiębiorców oznacza to środowisko, w którym administracja podatkowa oczekuje bardzo szybkiego przekazywania danych o transakcjach oraz dużej zgodności pomiędzy dokumentami sprzedażowymi a raportowaniem VAT. W praktyce Rumunia stała się jednym z przykładów rynku, na którym cyfrowe raportowanie rozwija się szybciej i szerzej niż minimalne wymogi wynikające z unijnych regulacji. Dla e-commerce oznacza to konieczność dużo dokładniejszej analizy obowiązków podatkowych jeszcze przed wejściem na lokalny rynek.

Szczególnie istotne są tutaj firmy zagraniczne posiadające lokalne rejestracje VAT albo prowadzące sprzedaż krajową na terytorium Rumunii. W przeciwieństwie do większości innych państw zakres obowiązków raportowych jest tam szerszy również wobec podmiotów bez klasycznego stałego zakładu — od 1 stycznia 2026 r. rumuńscy podatnicy muszą raportować w systemie również faktury wystawiane na rzecz podmiotów zarejestrowanych do VAT w Rumunii, ale nieposiadających tam stałego zakładu (wcześniej takie transakcje były z tego wyłączone). Dodatkowo system działa w modelu clearance, co oznacza dużą automatyzację walidacji danych oraz ograniczoną tolerancję na błędy formalne. Dla sklepów internetowych prowadzących sprzedaż międzynarodową Rumunia jest obecnie jednym z tych krajów, które wymagają szczególnie uważnego monitorowania zmian regulacyjnych, ponieważ zakres obowiązków oraz praktyka organów podatkowych rozwijają się tam bardzo dynamicznie.

Hiszpania

Hiszpania rozwija obecnie własny model obowiązkowego e-invoicingu równolegle z dodatkowymi wymogami dotyczącymi cyfrowego raportowania i kontroli danych sprzedażowych. System wdrażany jest etapowo i podobnie jak w wielu innych krajach UE początkowo skupia się przede wszystkim na transakcjach B2B. Dokładne daty zależą od ostatecznej publikacji rozporządzenia wykonawczego (Ministerial Order), ale po opublikowaniu jego projektu w kwietniu 2026 r. rysuje się już konkretny harmonogram: rozporządzenie ma wejść w życie 1 października 2026 r., co uruchamia obowiązek e-invoicingu B2B dla dużych firm (obrót powyżej 8 mln EUR) od 1 października 2027 r., a dla pozostałych firm i samozatrudnionych od 1 października 2028 r. Warto jednak traktować te terminy jako wciąż wstępne — harmonogram jest napięty jak na tego typu wdrożenia i może się jeszcze przesunąć. Jednocześnie hiszpańskie regulacje mocno koncentrują się również na jakości danych oraz możliwościach śledzenia zmian w dokumentach sprzedażowych. Ważnym elementem zmian jest również rozwój modeli takich jak VeriFactu oraz funkcjonującego już wcześniej systemu SII, które razem tworzą coraz bardziej rozbudowane środowisko cyfrowego raportowania podatkowego. Dla przedsiębiorców oznacza to nie tylko konieczność generowania odpowiednich formatów faktur, ale również dostosowania systemów księgowych i sprzedażowych do nowych wymogów technicznych związanych z raportowaniem VAT.

Z perspektywy e-commerce szczególnie ważne jest to, że Hiszpania nadal doprecyzowuje część zasad dotyczących firm zagranicznych oraz zakresu obowiązków dla podmiotów zarejestrowanych lokalnie do VAT. To sprawia, że wiele firm cross-border musi monitorować nie tylko same przepisy, ale również bieżące interpretacje administracyjne i harmonogramy wdrożeń. Dodatkowym wyzwaniem jest fakt, że Hiszpania równolegle rozwija kilka elementów cyfrowej kontroli podatkowej, co może oznaczać konieczność dostosowania procesów sprzedażowych na wielu poziomach jednocześnie. Dla sklepów internetowych działających międzynarodowo oznacza to rynek o stosunkowo wysokim ryzyku regulacyjnym i dużym znaczeniu operacyjnym.

Grecja

Grecja od kilku lat rozwija własny model cyfrowego raportowania VAT oparty na platformie myDATA i stopniowo rozszerza zakres obowiązków związanych z e-invoicingiem. System koncentruje się przede wszystkim na raportowaniu danych o sprzedaży oraz wymianie dokumentów w formatach zgodnych z europejskimi standardami. Harmonogramy wdrożeń były tam już kilkukrotnie aktualizowane, dlatego przedsiębiorcy działający na rynku greckim muszą regularnie monitorować zmiany legislacyjne oraz nowe wytyczne administracji podatkowej. Dla wielu firm największym wyzwaniem jest właśnie niepewność dotycząca terminów oraz zakresu kolejnych etapów wdrożeń.

Z perspektywy e-commerce Grecja pozostaje rynkiem, który może zyskiwać na znaczeniu w kolejnych latach wraz z dalszą cyfryzacją raportowania VAT w UE. Szczególnie istotne będą kwestie związane z lokalnymi dostawami B2B, raportowaniem danych sprzedażowych oraz integracją systemów księgowych z wymaganiami platformy myDATA. Dla sklepów internetowych oznacza to konieczność przygotowania się na środowisko, w którym raportowanie VAT będzie coraz bardziej zautomatyzowane i coraz mocniej powiązane z codziennym przepływem danych sprzedażowych.

Kraje, które warto obserwować (2027–2030)

Największy problem związany z e-invoicingiem w UE polega dziś na tym, że nawet kraje bez pełnych obowiązkowych systemów bardzo często pracują już nad kolejnymi etapami cyfryzacji VAT. Dla e-commerce oznacza to konieczność obserwowania nie tylko aktualnych przepisów, ale również kierunku zmian i planowanych harmonogramów wdrożeń. Szczególnie ważne są tutaj państwa, które zapowiadają obowiązkowe e-invoicing lub e-reporting w perspektywie najbliższych kilku lat. W praktyce firmy działające cross-border powinny traktować te rynki jako obszary podwyższonego ryzyka regulacyjnego, nawet jeśli dziś formalne obowiązki pozostają jeszcze ograniczone.

Irlandia obecnie przygotowuje się do wdrożenia obowiązkowego e-invoicingu w modelu zgodnym z kierunkiem ViDA, szczególnie dla transakcji B2B i raportowania cross-border. Holandia pozostaje dziś bardziej elastyczna, jednak również rozwija rozwiązania oparte na standardach europejskich i sieciach wymiany danych. Kraje nordyckie od lat należą do najbardziej zaawansowanych cyfrowo gospodarek w Europie, dlatego mimo braku pełnych obowiązkowych modeli clearance bardzo aktywnie rozwijają cyfrowe raportowanie i elektroniczną wymianę dokumentów. Portugalia konsekwentnie rozszerza cyfryzację raportowania VAT oraz wymogi dotyczące dokumentacji sprzedażowej, natomiast Słowacja i Słowenia obecnie pracują nad własnymi obowiązkowymi systemami B2B planowanymi na kolejne lata. Coraz większą uwagę firm e-commerce przyciąga również Norwegia, która mimo że pozostaje poza UE, jest ważnym kierunkiem sprzedaży dla wielu sklepów internetowych i równolegle rozwija własne obowiązki związane z cyfrowym raportowaniem transakcji.

Jak działa e-invoicing w praktyce?

Najpopularniejsze modele w UE

E-invoicing w UE nie działa wszędzie tak samo, dlatego największym błędem jest wyobrażanie sobie jednego prostego procesu, który można wdrożyć raz i później tylko kopiować na kolejne kraje. W praktyce państwa członkowskie korzystają z kilku modeli, które różnią się tym, gdzie trafia faktura, kto ją waliduje i w którym momencie administracja podatkowa otrzymuje dane o transakcji. Jednym z najbardziej restrykcyjnych modeli jest centralny model clearance. W takim systemie faktura trafia najpierw do państwowej platformy lub autoryzowanego operatora, gdzie przechodzi walidację techniczną i formalną. Dopiero po przejściu tego etapu może zostać uznana za skutecznie wystawioną albo przekazana dalej do odbiorcy. Dla firm e-commerce oznacza to, że fakturowanie przestaje być wyłącznie czynnością księgową po sprzedaży, a staje się elementem procesu operacyjnego, który musi działać poprawnie niemal w czasie zbliżonym do rzeczywistego.

Drugi popularny model opiera się na sieciach wymiany, w których faktury są przesyłane pomiędzy firmami przez określone kanały techniczne, często zgodne ze standardami europejskimi. W praktyce wykorzystywane są tutaj różne formaty i struktury danych, między innymi XML, UBL, PEPPOL BIS czy lokalne rozszerzenia standardu EN 16931. W takim podejściu urząd skarbowy nie zawsze zatwierdza każdą fakturę przed jej doręczeniem, ale firmy nadal muszą stosować odpowiedni format danych i zapewnić możliwość automatycznego przetwarzania dokumentów. Trzeci model to reporting, czyli sytuacja, w której faktura może zostać wystawiona kontrahentowi w standardowym procesie, ale dane o transakcji muszą zostać przekazane administracji podatkowej osobno, często bardzo szybko po wystawieniu dokumentu. Coraz częściej kraje wybierają też modele hybrydowe, które łączą kilka podejść jednocześnie. Przykładowo krajowy B2B może podlegać e-invoicingowi, sprzedaż B2C e-reportingowi, a transakcje cross-border osobnym zasadom raportowania. Z perspektywy małego e-commerce’u to właśnie hybrydowość jest największym wyzwaniem, bo jeden sklep może mieć jeden system sprzedaży, ale kilka różnych obowiązków podatkowych zależnie od kraju, klienta i rodzaju transakcji.

Jak wygląda typowy proces

W uproszczeniu typowy proces e-invoicingowy można opisać jako ciąg: ERP → walidacja → platforma → urząd → odbiorca. W praktyce zaczyna się on dużo wcześniej niż w momencie kliknięcia „wystaw fakturę”. System sprzedażowy albo ERP musi posiadać poprawne dane klienta, właściwy numer VAT, prawidłową stawkę podatku, dane dotyczące kraju dostawy, typ transakcji, walutę, identyfikatory produktów oraz informacje wymagane lokalnie przez dany system raportowania. Następnie faktura musi zostać przekształcona do odpowiedniego formatu, najczęściej ustrukturyzowanego pliku XML albo innego formatu zgodnego z lokalnymi wymogami. Dopiero wtedy dokument przechodzi walidację, czyli sprawdzenie, czy zawiera wymagane pola, czy dane są logicznie spójne i czy format odpowiada regułom technicznym obowiązującym w danym kraju.

Po walidacji dokument trafia do właściwego kanału. W modelu clearance będzie to centralna platforma lub system autoryzowany przez administrację. W modelu sieciowym faktura może zostać przekazana przez operatora wymiany danych do odbiorcy, a w modelu raportowym dane transakcyjne mogą trafić do urzędu równolegle do samego dokumentu. W praktyce wiele firm korzysta również z pośrednich platform integracyjnych lub middleware, które tłumaczą dane pomiędzy ERP a lokalnymi systemami e-invoicingowymi. Dopiero na końcu faktura dociera do odbiorcy albo zostaje uznana za poprawnie zaraportowaną. Dla e-commerce ważne jest to, że ten proces musi działać przy dużej liczbie zamówień, korekt, zwrotów i różnych scenariuszy sprzedaży. Inaczej wygląda faktura dla lokalnego kontrahenta B2B, inaczej dokument dla sprzedaży z magazynu zagranicznego, inaczej korekta po zwrocie produktu, a jeszcze inaczej sprzedaż przez marketplace. Dlatego wdrożenie e-invoicingu nie polega wyłącznie na podłączeniu nowej integracji, ale na uporządkowaniu całej logiki danych, które firma wysyła do księgowości, administracji podatkowej i odbiorców.

Najczęstsze problemy we wdrożeniach

Najczęstsze problemy przy wdrożeniach e-invoicingu nie wynikają z samego obowiązku prawnego, ale z jakości danych w firmie. Wiele sklepów internetowych przez lata działało w modelu, w którym drobne niespójności nie blokowały sprzedaży. Brak pełnych danych kontrahenta, niejednolity zapis adresu, błędny numer VAT, niedokładne przypisanie kraju dostawy albo ręcznie poprawiana stawka podatku mogły być problemem księgowym, ale rzadko zatrzymywały cały proces operacyjny. W systemach e-invoicingowych sytuacja wygląda inaczej, ponieważ błędne lub niepełne dane mogą spowodować odrzucenie dokumentu albo brak jego skutecznego zaraportowania. Bardzo często problemem okazuje się też mapowanie produktów, szczególnie w firmach sprzedających na kilku marketplace’ach jednocześnie, gdzie ten sam produkt może mieć różne nazwy, kody, opisy, stawki VAT i kategorie w zależności od kanału sprzedaży oraz kraju.

Drugim dużym obszarem ryzyka są różne formaty krajowe, korekty oraz credit notes. E-commerce naturalnie generuje dużo zwrotów, anulowań, częściowych refundów i zmian po sprzedaży, a każdy z tych procesów musi zostać poprawnie odzwierciedlony w dokumentach i raportowaniu. To, co wcześniej można było rozwiązać ręczną korektą w księgowości, w nowych modelach może wymagać poprawnego przepływu danych przez ERP, platformę e-invoicingową, marketplace i system administracji podatkowej. Szczególnie trudne są sytuacje, w których sprzedaż odbywa się przez marketplace, płatność obsługuje zewnętrzny operator, towar wysyłany jest z zagranicznego magazynu, a faktura lub korekta musi zostać wystawiona zgodnie z lokalnymi zasadami. Właśnie dlatego firmy przygotowujące się do e-invoicingu powinny analizować nie tylko proces wystawiania standardowej faktury, ale również wszystkie scenariusze poboczne: zwroty, rabaty, korekty, anulowania, błędne dane klienta, zmiany stawek VAT i różnice pomiędzy danymi z systemu sprzedażowego a księgowością.

Największe błędy firm e-commerce

„Mamy tylko numer VAT, więc nas to nie dotyczy”

To jeden z najczęstszych błędów popełnianych przez firmy e-commerce rozwijające sprzedaż cross-border. Wielu przedsiębiorców zakłada, że dopóki nie mają lokalnej spółki albo fizyczego biura w innym kraju, temat e-invoicingu ich nie dotyczy. W praktyce sytuacja jest dużo bardziej skomplikowana. Sama lokalna rejestracja VAT nie zawsze automatycznie oznacza obowiązek wystawiania e-faktur, ale w części krajów może już uruchamiać określone obowiązki raportowe albo wpływać na sposób dokumentowania sprzedaży. Dodatkowo administracje podatkowe coraz częściej analizują nie tylko formalną strukturę firmy, ale również realny model operacyjny. Magazyn fulfillmentowy, lokalne dostawy krajowe, współpraca z marketplace’em albo określony sposób organizacji logistyki mogą sprawić, że zakres obowiązków podatkowych będzie dużo większy, niż przedsiębiorca zakładał na początku ekspansji zagranicznej.

Problem polega na tym, że wiele sklepów internetowych rozwija działalność etapowo i nie traktuje kolejnych zmian operacyjnych jako elementu strategii podatkowej. Najpierw pojawia się zagraniczny magazyn, później lokalny numer VAT, następnie sprzedaż B2B albo nowy kanał marketplace i nagle okazuje się, że firma funkcjonuje już w środowisku, które wymaga znacznie bardziej zaawansowanego raportowania. W praktyce największe ryzyko pojawia się wtedy, gdy przedsiębiorstwo przez długi czas działa w przekonaniu, że „formalnie nie ma tam firmy”, lokalnej spółki lub stałej struktury, podczas gdy lokalne przepisy zaczynają patrzeć przede wszystkim na przepływ towarów, strukturę sprzedaży i obecność operacyjną. Dlatego w e-commerce samo pytanie o numer VAT bardzo rzadko wystarcza dziś do oceny obowiązków związanych z e-invoicingiem.

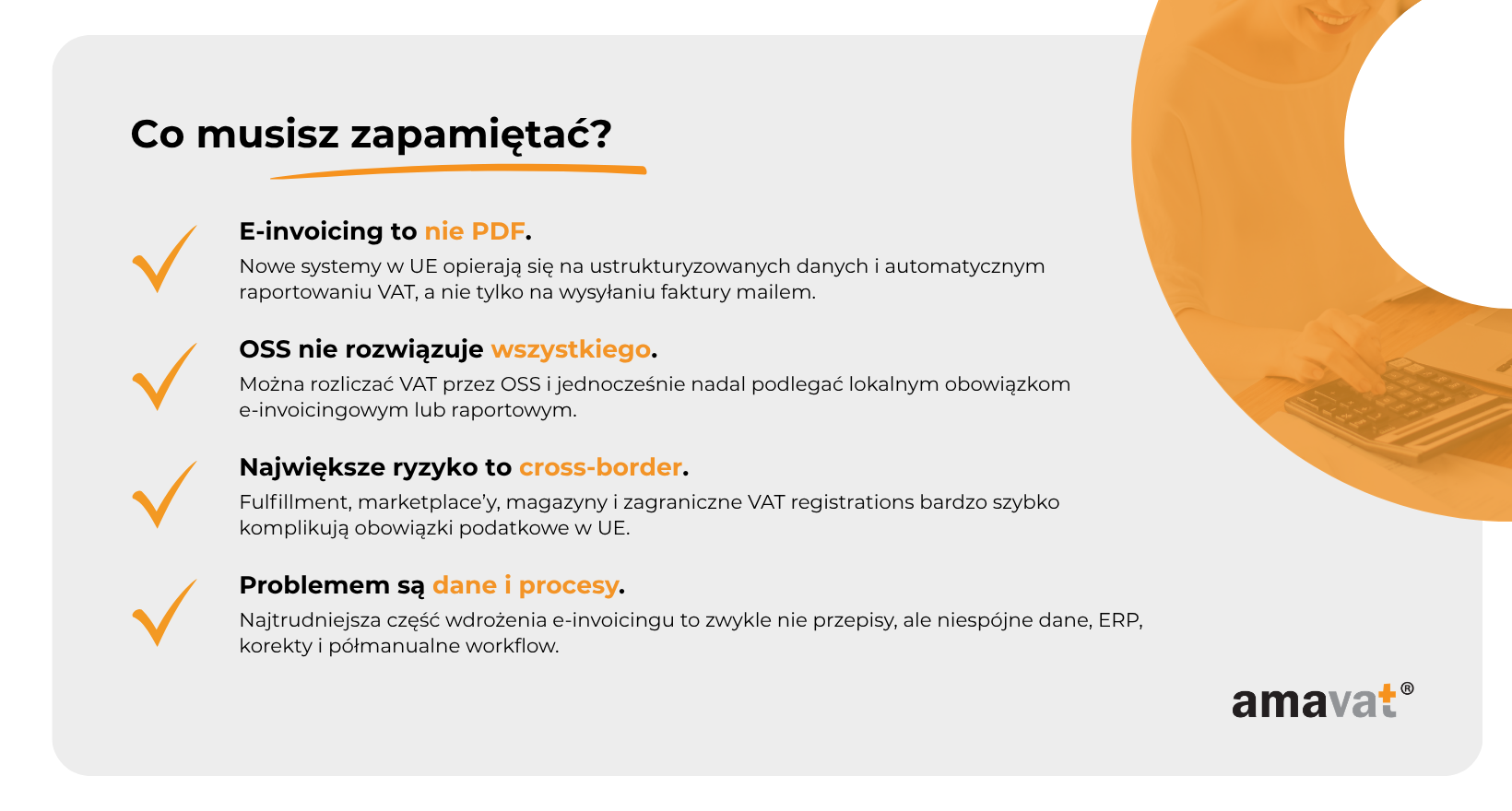

„PDF to przecież e-faktura”

Przez wiele lat dla większości firm elektroniczna faktura oznaczała po prostu PDF wysłany mailem do klienta. I rzeczywiście, w tradycyjnym rozumieniu taki dokument często był traktowany jako faktura elektroniczna. Problem polega na tym, że nowe modele e-invoicingowe w UE działają zupełnie inaczej. Administracje podatkowe oczekują dziś przede wszystkim danych możliwych do automatycznego przetwarzania przez systemy raportowania VAT. Zwykły PDF jest czytelny dla człowieka, ale nie dla platform clearance, systemów e-reportingu czy narzędzi służących do automatycznej walidacji danych transakcyjnych. W praktyce oznacza to, że wiele firm nadal myśli o e-fakturowaniu wyłącznie jako o zmianie formatu dokumentu, podczas gdy dla administracji podatkowych jest to przede wszystkim zmiana całego sposobu raportowania danych o sprzedaży.

Dodatkowym problemem jest to, że część przedsiębiorców zakłada, że skoro ich obecny system potrafi wygenerować fakturę PDF, to będzie również gotowy na e-invoicing. W rzeczywistości największym wyzwaniem zwykle nie jest wygląd dokumentu, ale jakość danych oraz możliwość ich przesłania zgodnie z lokalnymi wymaganiami technicznymi. System musi wiedzieć, jaki typ transakcji raportuje, jaką stawkę VAT zastosować, jaki format dokumentu wygenerować i gdzie przesłać dane. W wielu krajach sama wizualna wersja faktury przestaje mieć największe znaczenie, ponieważ kluczowy staje się ustrukturyzowany plik danych przekazywany pomiędzy systemami. Dlatego firmy, które nadal traktują e-invoicing jako „PDF z nowym logo albo ustrukturyzowanym plikiem danych w tle”, bardzo często nie doceniają skali zmian operacyjnych potrzebnych do prawidłowego wdrożenia.

„B2C jest zawsze wyłączone”

To kolejny bardzo popularny mit, szczególnie wśród małych sklepów internetowych działających głównie w modelu sprzedaży konsumenckiej. Rzeczywiście wiele krajów UE koncentruje dziś obowiązkowy e-invoicing przede wszystkim na lokalnych transakcjach B2B, ale nie oznacza to, że sprzedaż B2C pozostaje całkowicie poza cyfrowym raportowaniem. W praktyce część państw rozwija równolegle systemy e-reportingu, fiskalizacji, raportowania sprzedaży detalicznej albo elektronicznych paragonów. Dodatkowo część krajów obejmuje wybrane obszary B2C dodatkowymi obowiązkami związanymi z raportowaniem danych sprzedażowych. Problem polega na tym, że przedsiębiorcy bardzo często patrzą wyłącznie na samo hasło „obowiązkowe e-faktury”, ignorując szerszy proces cyfryzacji VAT i raportowania transakcji.

Dla e-commerce jest to szczególnie istotne, ponieważ sprzedaż konsumencka bardzo często odbywa się jednocześnie na wielu rynkach i przez różne kanały. Marketplace, fulfillment, lokalne dostawy krajowe oraz sprzedaż cross-border powodują, że nawet biznes działający głównie w modelu B2C może zostać objęty dodatkowymi obowiązkami raportowymi. Trzeba też pamiętać, że wiele krajów wdraża nowe regulacje etapowo. To, co dziś obejmuje wyłącznie B2B, za kilka lat może zostać rozszerzone również na część sprzedaży detalicznej albo raportowanie danych konsumenckich. Dlatego firmy działające wyłącznie w modelu B2C również powinny obserwować kierunek zmian i przygotowywać swoje systemy do środowiska, w którym administracje podatkowe oczekują coraz bardziej szczegółowych danych o transakcjach.

„OSS rozwiązuje wszystko”

Wprowadzenie OSS i IOSS znacząco uprościło rozliczenia VAT dla wielu sklepów internetowych działających cross-border, dlatego część przedsiębiorców zaczęła traktować te systemy jako rozwiązanie praktycznie wszystkich problemów związanych z podatkami w UE. W rzeczywistości OSS upraszcza przede wszystkim samo rozliczenie VAT od określonych typów sprzedaży konsumenckiej, ale nie eliminuje lokalnych obowiązków raportowych, e-invoicingowych ani wymogów związanych z magazynami czy lokalnymi dostawami krajowymi. To bardzo ważne rozróżnienie, ponieważ wiele firm błędnie zakłada, że skoro rozliczają VAT przez OSS, to automatycznie pozostają poza lokalnymi systemami raportowania albo obowiązkowym e-invoicingiem.

Największy problem pojawia się zwykle wtedy, gdy firma rozwija logistykę zagraniczną albo zaczyna korzystać z fulfillmentu. W praktyce OSS nie rozwiązuje kwestii związanych z lokalnym magazynem, lokalnymi transakcjami B2B, krajowymi dostawami czy określonymi obowiązkami raportowymi wynikającymi z rejestracji VAT w danym państwie. Dodatkowo administracje podatkowe coraz częściej analizują dane z różnych źródeł jednocześnie, porównując informacje z marketplace’ów, raportowania VAT, systemów e-invoicingowych i deklaracji OSS. W efekcie firmy, które traktują OSS jako pełne zabezpieczenie compliance w UE, bardzo często odkrywają dopiero po czasie, że lokalne obowiązki operacyjne i raportowe nadal istnieją i wymagają osobnego podejścia.

„Wdrożymy to jak urząd zacznie karać”

To prawdopodobnie najdroższy błąd, jaki może popełnić firma e-commerce rozwijająca sprzedaż międzynarodową. W teorii odkładanie wdrożenia wydaje się logiczne, szczególnie gdy harmonogramy w części krajów bywają przesuwane albo regulacje nadal się zmieniają. Problem polega jednak na tym, że największym kosztem wdrożeń e-invoicingowych bardzo rzadko są same sankcje administracyjne. Znacznie większym problemem okazuje się chaos operacyjny pojawiający się wtedy, gdy firma próbuje dostosować wszystkie procesy jednocześnie i pod presją czasu. Integracje ERP, mapowanie danych, poprawność numerów VAT, workflow księgowe, logika marketplace’ów, korekty, zwroty i zgodność raportowania między krajami to obszary, których zwykle nie da się uporządkować w ciągu kilku tygodni.

Dodatkowo e-invoicing bardzo często ujawnia problemy, które wcześniej pozostawały niewidoczne. Firmy odkrywają niespójności pomiędzy systemem sprzedażowym a księgowością, błędne przypisania VAT, problemy z danymi klientów albo brak jednolitych procesów raportowania pomiędzy krajami. W wielu firmach część procesów VAT nadal działa półmanualnie — w arkuszach Excel, ręcznych korektach lub integracjach budowanych etapowo wraz ze wzrostem sprzedaży. E-invoicing bardzo szybko ujawnia takie obszary i ogranicza możliwość ręcznego „domykania” błędów już po wystawieniu dokumentów. Im później przedsiębiorstwo zaczyna analizować temat, tym większe ryzyko, że wdrożenie będzie odbywać się równolegle z bieżącą sprzedażą i codzienną obsługą zamówień. W praktyce oznacza to dużo większą presję operacyjną, więcej ręcznych korekt i większe ryzyko błędów. Dlatego firmy, które traktują e-invoicing wyłącznie jako kolejny obowiązek podatkowy „na później”, bardzo często zbyt późno orientują się, że chodzi już nie tylko o compliance, ale o stabilność całego procesu sprzedażowego.

Jak przygotować się do e-invoicingu w UE

Audyt krajów i rejestracji VAT

Pierwszym krokiem przygotowania do e-invoicingu powinno być dokładne zrozumienie, w których krajach firma faktycznie prowadzi działalność z perspektywy VAT i raportowania podatkowego. Dla wielu e-commerce’ów to moment, w którym okazuje się, że rzeczywista mapa obowiązków jest dużo bardziej skomplikowana, niż wynikało to z samej struktury sprzedaży. Część firm posiada lokalne numery VAT w kilku państwach, ale nie analizuje, jakie obowiązki raportowe są z nimi powiązane. Inne korzystają z fulfillmentu lub marketplace’ów i nie zauważają, że lokalne dostawy krajowe mogą uruchamiać dodatkowe wymogi związane z e-invoicingiem albo cyfrowym raportowaniem VAT. Dlatego audyt powinien obejmować nie tylko listę aktywnych rejestracji VAT, ale również sposób realizacji sprzedaży, przepływ towarów, lokalizację magazynów oraz modele logistyczne wykorzystywane w różnych krajach.

W praktyce bardzo ważne jest również rozróżnienie pomiędzy sprzedażą B2B i B2C oraz sprawdzenie, które transakcje podlegają lokalnym dostawom krajowym. To właśnie tam najczęściej pojawiają się pierwsze obowiązki e-invoicingowe w poszczególnych państwach UE. Firmy powinny też przeanalizować, czy korzystają wyłącznie z OSS, czy równolegle prowadzą działalność wymagającą lokalnego raportowania VAT albo lokalnych deklaracji podatkowych. Dla wielu sklepów internetowych największym zaskoczeniem jest moment, w którym okazuje się, że sprzedaż rozwijana przez kilka lat stworzyła już bardzo rozbudowaną strukturę obowiązków podatkowych, mimo że biznes nadal postrzega siebie jako „mały e-commerce działający z Polski”. Właśnie dlatego dobrze przeprowadzony audyt krajów i rejestracji VAT jest dziś podstawą każdego sensownego przygotowania do e-invoicingu w UE.

Sprawdzenie fixed establishment

Drugim ważnym etapem jest analiza potencjalnego fixed establishment, czyli stałego miejsca prowadzenia działalności w innych krajach UE. To jeden z najbardziej niejednoznacznych i jednocześnie najważniejszych obszarów dla firm e-commerce działających cross-border. Problem polega na tym, że wiele przedsiębiorstw kojarzy fixed establishment wyłącznie z lokalnym biurem albo własnym oddziałem, podczas gdy administracje podatkowe coraz częściej patrzą szerzej na rzeczywisty model operacyjny firmy. Znaczenie może mieć magazyn fulfillmentowy, lokalna infrastruktura logistyczna, dostępność zaplecza technicznego, sposób organizacji dostaw albo zakres operacji realizowanych na danym rynku. W praktyce nie istnieje jeden prosty test, który pozwala jednoznacznie odpowiedzieć, czy fixed establishment powstaje czy nie.

Dla e-commerce szczególnie istotne jest to, że interpretacje dotyczące fixed establishment zmieniają się dynamicznie i często różnią się pomiędzy krajami. Firma może działać w bardzo podobnym modelu operacyjnym na kilku rynkach, a mimo to podlegać innym obowiązkom raportowym albo innemu podejściu administracji podatkowej. Dlatego przygotowanie do e-invoicingu nie powinno ograniczać się wyłącznie do sprawdzenia lokalnych numerów VAT. Równie ważna jest analiza tego, gdzie realnie znajdują się towary, jak wygląda proces logistyczny, kto obsługuje dostawy i czy firma wykonuje lokalne operacje mogące wpływać na ocenę jej obecności biznesowej. To właśnie na styku VAT, logistyki i operacji najczęściej pojawiają się dziś największe ryzyka compliance dla e-commerce w UE.

Ocena procesów księgowych i ERP

Wiele firm rozpoczyna przygotowania do e-invoicingu od pytania o wybór narzędzia albo integracji technicznej, podczas gdy największe problemy bardzo często znajdują się dużo głębiej — w samych danych i procesach księgowych. E-invoicing działa poprawnie tylko wtedy, gdy systemy sprzedażowe, ERP i księgowość korzystają ze spójnych informacji o transakcjach. W praktyce oznacza to konieczność sprawdzenia, czy dane klientów są kompletne, czy numery VAT są poprawnie walidowane, czy stawki podatkowe odpowiadają rzeczywistym typom sprzedaży oraz czy dokumenty generowane przez różne kanały sprzedaży są ze sobą zgodne. Dla wielu e-commerce’ów to pierwszy moment, w którym okazuje się, jak wiele procesów nadal działa półmanualnie albo opiera się na poprawkach wykonywanych już po wystawieniu dokumentów.

Szczególnie problematyczne bywają firmy rozwijające się bardzo szybko i budujące procesy operacyjne etapowo. Część danych znajduje się w marketplace’ach, część w ERP, część w systemie księgowym, a część nadal w arkuszach Excel albo ręcznych workflow. Dopóki raportowanie odbywa się głównie okresowo, takie niespójności często pozostają niewidoczne. W środowisku e-invoicingowym błędy zaczynają jednak pojawiać się natychmiast, ponieważ systemy walidacyjne wymagają dużo większej zgodności danych i ograniczają możliwość późniejszego „ręcznego poprawiania” procesów. Dlatego jednym z najważniejszych etapów przygotowań jest nie samo wdrożenie nowego formatu faktur, ale uporządkowanie danych produktowych, logiki VAT, obiegu dokumentów oraz integracji pomiędzy systemami sprzedażowymi i księgowymi.

Weryfikacja marketplace i fulfillment

Dla wielu firm e-commerce największe ryzyka związane z e-invoicingiem pojawiają się nie w samej sprzedaży, ale w logistyce i modelu operacyjnym. Marketplace’y oraz fulfillment bardzo mocno zmieniły sposób działania handlu internetowego w UE, ale jednocześnie skomplikowały kwestie związane z VAT i raportowaniem podatkowym. W praktyce przedsiębiorcy często nie mają pełnej świadomości, jak wiele danych sprzedażowych przepływa pomiędzy platformami marketplace, operatorami logistycznymi, systemami ERP i administracjami podatkowymi. Dodatkowo różne kanały sprzedaży mogą generować odmienne typy dokumentów, różne modele rozliczeń i różne obowiązki raportowe zależnie od kraju, rodzaju klienta albo sposobu realizacji dostawy.

Szczególnie ważna jest analiza tego, gdzie znajdują się magazyny oraz jakie typy dostaw realizowane są lokalnie. W części krajów już sama obecność towarów w fulfillment center może wpływać na obowiązki VAT albo zakres raportowania transakcji. Dodatkowo marketplace’y coraz częściej przekazują administracjom podatkowym szczegółowe dane o sprzedaży, co oznacza dużo większą możliwość porównywania informacji z różnych systemów raportowych. W praktyce firmy powinny dokładnie sprawdzić, które dane są generowane przez marketplace, które przez ERP, a które przez księgowość oraz czy wszystkie systemy raportują sprzedaż w spójny sposób. To właśnie na styku fulfillmentu, marketplace’ów i lokalnych obowiązków VAT najczęściej pojawiają się dziś największe problemy operacyjne związane z e-invoicingiem.

Przygotowanie do dalszej cyfryzacji VAT w UE

Nawet jeśli część obowiązków e-invoicingowych formalnie jeszcze nie dotyczy danej firmy, warto już dziś patrzeć na zmiany w szerszej perspektywie europejskiej. Pakiet ViDA, czyli VAT in the Digital Age, wyraźnie pokazuje kierunek, w którym zmierza UE. Celem jest coraz większa automatyzacja raportowania VAT, szybsza wymiana danych o transakcjach oraz stopniowe odchodzenie od tradycyjnego, okresowego modelu raportowania podatkowego. Dla e-commerce oznacza to przede wszystkim konieczność przygotowania się na środowisko, w którym dane o sprzedaży będą przekazywane cyfrowo coraz bardziej szczegółowo i coraz bliżej czasu rzeczywistego. Nawet jeśli harmonogramy wdrożeń w poszczególnych krajach nadal się zmieniają, kierunek cyfryzacji pozostaje bardzo wyraźny.

Największym błędem byłoby traktowanie ViDA wyłącznie jako kolejnej reformy podatkowej „na przyszłość”. W praktyce wiele decyzji podejmowanych dziś przez firmy e-commerce będzie wpływać na ich gotowość operacyjną za kilka lat. Dotyczy to między innymi jakości danych, architektury ERP, integracji marketplace’ów, procesów księgowych oraz sposobu raportowania sprzedaży cross-border. W praktyce wiele firm będzie potrzebowało nie jednego lokalnego rozwiązania, ale architektury pozwalającej obsługiwać wiele krajów i wiele modeli raportowania jednocześnie. To właśnie dlatego coraz większe znaczenie mają skalowalne integracje, middleware oraz partnerzy technologiczni zdolni obsługiwać różne systemy e-invoicingowe w UE bez budowania osobnych „patchy” dla każdego rynku.

Firmy, które już teraz zaczynają porządkować dane i analizować swoje procesy, zwykle dużo łatwiej dostosowują się później do nowych wymagań regulacyjnych. Z kolei przedsiębiorstwa działające w modelu opartym na ręcznych korektach, półmanualnych workflow i rozproszonych danych bardzo często odkrywają problemy dopiero w momencie wejścia nowych obowiązków w życie. Dlatego przygotowanie do dalszej cyfryzacji VAT w UE powinno być traktowane nie jako pojedynczy projekt compliance, ale jako element budowania bardziej skalowalnego i uporządkowanego modelu sprzedaży cross-border w Europie.

Śledzenie zmian w UE ręcznie jest praktycznie niemożliwe

Jeszcze kilka lat temu firmy e-commerce mogły traktować zmiany VAT w UE jako coś, co aktualizuje się raz na jakiś czas i dotyczy głównie dużych korporacji albo lokalnych działów księgowych. Dziś sytuacja wygląda zupełnie inaczej. Regulacje związane z e-invoicingiem, e-reportingiem i cyfrowym raportowaniem VAT zmieniają się bardzo dynamicznie, a harmonogramy wdrożeń w wielu krajach są regularnie aktualizowane. Część państw przesuwa terminy wejścia obowiązków, inne rozszerzają zakres systemów na kolejne typy transakcji albo publikują nowe wytyczne dotyczące firm zagranicznych. Do tego dochodzą zmieniające się interpretacje związane z fixed establishment, fulfillmentem, marketplace’ami i lokalnymi obowiązkami raportowymi. W praktyce oznacza to, że nawet firmy, które dziś są zgodne z obowiązującymi przepisami, za kilka miesięcy mogą funkcjonować już w istotnie zmienionym środowisku regulacyjnym.

Największym problemem dla e-commerce działającego cross-border jest to, że zmiany nie pojawiają się jednocześnie i nie są wdrażane według jednego wspólnego modelu. Jeden kraj rozwija clearance, drugi skupia się na e-reportingu, trzeci zmienia zasady dotyczące firm zagranicznych, a czwarty dopiero publikuje projekt nowych regulacji. W praktyce ręczne monitorowanie wszystkich zmian bardzo szybko staje się czasochłonne i trudne operacyjnie, szczególnie dla małych i średnich firm rozwijających sprzedaż na kilku rynkach jednocześnie. To właśnie dlatego coraz więcej e-commerce’ów traktuje monitoring zmian VAT i e-invoicingowych jako element bieżącego zarządzania ryzykiem operacyjnym, a nie wyłącznie temat dla działu księgowego.

Celem nie jest śledzenie każdej zmiany w UE, ale szybkie wychwycenie tych regulacji, które realnie wpływają na konkretny model sprzedaży, logistykę i obowiązki VAT firmy.

Zapisz się do newslettera o e-invoicingu dla e-commerce

W newsletterze będziemy zbierać najważniejsze zmiany dotyczące e-invoicingu, cyfrowego raportowania VAT i obowiązków cross-border dla e-commerce w UE. Bez prawniczego języka, bez śledzenia kilkudziesięciu lokalnych źródeł i bez konieczności samodzielnego analizowania każdej aktualizacji przepisów.

Otrzymasz między innymi:

- alerty o najważniejszych zmianach dotyczących e-invoicingu w UE,

- nowe terminy wdrożeń i aktualizacje harmonogramów,

- informacje o zmianach dla firm zagranicznych i cross-border e-commerce,

- praktyczne checklisty dotyczące VAT, fulfillmentu i marketplace’ów,

- podsumowania nowych obowiązków w poszczególnych krajach,

- aktualizacje dotyczące ViDA i cyfrowego raportowania VAT w UE.

Dzięki temu dużo łatwiej będzie ocenić, które zmiany realnie wpływają na Twój model sprzedaży i gdzie warto przygotować procesy wcześniej, zanim nowe obowiązki zaczną wpływać na codzienne operacje firmy.

FAQ — najczęstsze pytania o e-invoicing w UE

Czy e-invoicing dotyczy sprzedaży B2C?

To zależy od kraju i konkretnego modelu raportowania. W większości państw UE obowiązkowy e-invoicing koncentruje się dziś głównie na lokalnych transakcjach B2B, czyli sprzedaży pomiędzy firmami. Nie oznacza to jednak, że sprzedaż B2C pozostaje całkowicie poza zakresem cyfrowego raportowania. W wielu krajach funkcjonują już systemy fiskalizacji, raportowania sprzedaży detalicznej, e-paragonów albo near real-time reporting dla części transakcji konsumenckich. Dodatkowo część administracji podatkowych stopniowo rozszerza zakres obowiązków również na wybrane obszary sprzedaży detalicznej. Dla e-commerce ważne jest więc nie tylko pytanie o sam obowiązkowy e-invoicing, ale szerzej o cyfrowe raportowanie VAT i danych sprzedażowych.

Czy sam numer VAT za granicą oznacza obowiązek e-invoicingu?

Nie zawsze. Sam fakt posiadania numeru VAT w innym kraju UE nie oznacza automatycznie, że firma musi wystawiać lokalne e-faktury. W praktyce znaczenie mają między innymi rodzaj sprzedaży, lokalne dostawy krajowe, obowiązki raportowe, magazyny fulfillmentowe oraz ewentualny fixed establishment. Jednocześnie w części krajów sama lokalna rejestracja VAT może już uruchamiać określone obowiązki związane z raportowaniem transakcji albo dokumentowaniem sprzedaży. Dlatego każda firma działająca cross-border powinna analizować nie tylko sam numer VAT, ale cały model operacyjny i logistyczny działalności.

Czy marketplace rozwiązuje problem e-invoicingu?

Nie. Marketplace może uprościć część procesów sprzedażowych albo VAT-owych, ale nie przejmuje automatycznie wszystkich obowiązków związanych z e-invoicingiem i raportowaniem podatkowym. W praktyce wiele zależy od modelu sprzedaży, kraju, rodzaju transakcji oraz tego, kto formalnie pozostaje sprzedawcą wobec klienta. Dodatkowo marketplace’y coraz częściej przekazują administracjom podatkowym szczegółowe dane o sprzedaży, co oznacza dużo większą możliwość porównywania informacji pomiędzy różnymi systemami raportowania. Dla e-commerce największym ryzykiem jest założenie, że sama obecność platformy sprzedażowej całkowicie rozwiązuje kwestie compliance w UE.

Czy OSS zwalnia z e-invoicingu?

Nie. OSS upraszcza przede wszystkim rozliczanie VAT dla określonych typów sprzedaży konsumenckiej cross-border, ale nie eliminuje lokalnych obowiązków raportowych ani obowiązkowego e-invoicingu. Jeżeli firma posiada lokalny magazyn, prowadzi dostawy krajowe albo realizuje transakcje B2B w innym kraju UE, może nadal podlegać lokalnym systemom raportowania albo e-fakturowania. To bardzo częsty błąd wśród sklepów internetowych rozwijających sprzedaż międzynarodową. OSS jest dużym uproszczeniem podatkowym, ale nie zastępuje pełnej analizy lokalnych obowiązków VAT i e-reportingowych.

Co to jest fixed establishment?

Fixed establishment, czyli stałe miejsce prowadzenia działalności, to jeden z najważniejszych i jednocześnie najbardziej niejednoznacznych tematów w cross-border VAT. W uproszczeniu chodzi o sytuację, w której firma posiada w danym kraju wystarczające zaplecze operacyjne lub techniczne, aby administracja podatkowa mogła uznać, że działalność jest tam realnie prowadzona. W praktyce znaczenie mogą mieć magazyny fulfillmentowe, infrastruktura logistyczna, personel, sposób organizacji dostaw albo zakres lokalnych operacji biznesowych. Problem polega na tym, że interpretacje fixed establishment różnią się pomiędzy krajami i często zmieniają się wraz z rozwojem praktyki administracyjnej oraz orzecznictwa.

Czy Polska obejmuje firmy zagraniczne?

Czasem tak, ale w węższym zakresie, niż wiele firm zakłada. Polski KSeF koncentruje się na krajowych transakcjach B2B i jest wdrażany etapowo od 2026 r. — od 1 lutego 2026 r. dla największych podatników (sprzedaż w 2024 r. powyżej 200 mln PLN), a od 1 kwietnia 2026 r. dla pozostałych podatników VAT. Kluczowa zasada dla firm zagranicznych jest taka: obowiązek wystawiania faktur w KSeF powstaje dopiero wtedy, gdy firma posiada w Polsce stałe miejsce prowadzenia działalności (fixed establishment) uczestniczące w danej dostawie. Sam polski numer VAT — na przykład używany przy sprzedaży z zagranicznego magazynu albo przez marketplace — co do zasady nie tworzy obowiązku wystawiania w KSeF. Dla e-commerce oznacza to, że najważniejsza jest analiza tego, czy lokalna obecność (magazyn, personel, sposób organizacji logistyki) tworzy fixed establishment, a nie samo posiadanie rejestracji VAT.

Czy Niemcy wymagają raportowania e-invoicingowego?

Niemcy stopniowo rozwijają obowiązki związane z e-invoicingiem dla transakcji B2B. Początkowo duży nacisk położono przede wszystkim na możliwość odbierania ustrukturyzowanych faktur przez przedsiębiorców, natomiast kolejne etapy obejmują również wystawianie dokumentów w odpowiednich formatach. Niemcy nadal pozostają bliżej zdecentralizowanego modelu wymiany danych niż pełnych systemów clearance znanych z części innych krajów UE, ale kierunek cyfryzacji raportowania VAT jest tam wyraźny. Dla firm e-commerce szczególnie istotne są kwestie związane z lokalnymi dostawami krajowymi, fulfillmentem oraz niemieckimi rejestracjami VAT.

Jakie kraje są najbardziej zaawansowane we wdrażaniu obowiązkowego e-invoicingu?

Do krajów najbardziej zaawansowanych we wdrażaniu obowiązkowego e-invoicingu należą obecnie między innymi Włochy, Rumunia oraz państwa rozwijające własne systemy cyfrowego raportowania, takie jak Polska czy Francja. Równolegle kolejne kraje UE wdrażają własne modele e-reportingu albo przygotowują harmonogramy obowiązkowego e-fakturowania dla transakcji B2B. Problem polega jednak na tym, że zakres obowiązków bardzo różni się zależnie od kraju. Część systemów obejmuje wyłącznie krajowe B2B, inne rozszerzają raportowanie także na B2C albo sprzedaż cross-border. Dlatego samo pytanie „czy kraj ma e-invoicing” zwykle nie wystarcza do oceny obowiązków konkretnego e-commerce’u.

Czy PDF jest wystarczający?

Coraz rzadziej. W wielu nowych systemach wdrażanych w UE zwykły PDF przestaje być wystarczający jako pełnoprawna e-faktura dla celów raportowania podatkowego. Administracje podatkowe oczekują dziś przede wszystkim danych możliwych do automatycznego przetwarzania przez systemy raportowania VAT. Dlatego coraz większe znaczenie mają faktury ustrukturyzowane, najczęściej oparte na formatach XML lub innych standardach zgodnych z EN 16931. PDF nadal może funkcjonować jako wizualna reprezentacja dokumentu dla odbiorcy, ale z perspektywy nowych modeli raportowania kluczowe stają się dane przesyłane pomiędzy systemami.

Czy można wdrożyć jeden system dla całej UE?

Częściowo tak, ale w praktyce wiele krajów nadal stosuje różne modele raportowania, formaty danych i harmonogramy wdrożeń. Nawet jeśli UE stopniowo dąży do częściowej harmonizacji raportowania VAT w ramach ViDA i standardów takich jak EN 16931, lokalne różnice nadal pozostają bardzo duże. Dlatego firmy działające cross-border zwykle potrzebują rozwiązania, które potrafi obsługiwać wiele lokalnych systemów jednocześnie. W praktyce coraz większe znaczenie mają middleware, skalowalne integracje oraz architektura pozwalająca zarządzać różnymi modelami e-invoicingu bez budowania osobnych procesów dla każdego kraju.

Czy mały sklep internetowy też musi się tym interesować?

Coraz częściej tak. Wiele nowych obowiązków wdrażanych jest etapowo i początkowo obejmuje największe firmy albo wybrane typy sprzedaży B2B, ale kierunek zmian w UE wyraźnie zmierza w stronę szerszej cyfryzacji raportowania VAT. Dla małych e-commerce’ów największym ryzykiem jest założenie, że temat dotyczy wyłącznie dużych marketplace’ów albo korporacji. W praktyce nawet niewielki sklep internetowy może stosunkowo szybko wejść w bardziej złożony model operacyjny — na przykład przez fulfillment, zagraniczny magazyn, lokalny numer VAT albo sprzedaż B2B w innym kraju. Im wcześniej firma zacznie porządkować dane i procesy, tym łatwiej będzie jej dostosować się do kolejnych zmian regulacyjnych.

Jak przygotować sklep internetowy do e-invoicingu?

Najlepszym początkiem jest analiza tego, gdzie firma faktycznie prowadzi działalność z perspektywy VAT i logistyki. W praktyce oznacza to audyt rejestracji VAT, fulfillmentu, marketplace’ów, modeli sprzedaży B2B i B2C oraz lokalnych dostaw krajowych. Równolegle warto przeanalizować jakość danych w ERP i systemach księgowych, ponieważ największe problemy wdrożeniowe zwykle wynikają nie z samego prawa, ale z niespójnych danych i półmanualnych procesów. Dla e-commerce szczególnie ważne jest też uporządkowanie integracji pomiędzy sprzedażą, marketplace’ami, księgowością i raportowaniem VAT. Im wcześniej firma zacznie analizować swoje procesy, tym łatwiej będzie dostosować się do dalszej cyfryzacji VAT i e-invoicingu w UE.

Podsumowanie

E-invoicing przestaje być dziś pojedynczym projektem podatkowym wdrażanym tylko przez największe korporacje. W praktyce staje się nowym standardem raportowania VAT i wymiany danych sprzedażowych w całej UE. Harmonogramy wdrożeń nadal różnią się pomiędzy krajami, część regulacji jest wdrażana etapowo, a wiele modeli pozostaje jeszcze w fazie rozwoju, ale kierunek zmian jest coraz bardziej wyraźny. Dla firm e-commerce najważniejsze pytanie nie brzmi już „czy” temat e-invoicingu ich dotknie, ale kiedy i w jakim zakresie zacznie wpływać na codzienne operacje sprzedażowe.