E-invoicing we Włoszech w e-commerce

Spis treści

Największy problem polega jednak na tym, że wokół włoskiego e-invoicingu narosło mnóstwo mitów. Bardzo wielu sprzedawców zakłada dziś automatycznie, że skoro wysyłają produkty do klientów we Włoszech, to muszą od razu korzystać z włoskiego systemu e-faktur i rejestrować się w lokalnych rozwiązaniach raportowania. W praktyce sytuacja wygląda dużo bardziej skomplikowanie i jednocześnie dużo spokojniej, niż sugerują internetowe dyskusje czy komentarze na grupach dla e-commerce. Sam fakt sprzedaży do włoskich konsumentów nie oznacza jeszcze obowiązku korzystania z tamtejszego systemu SdI, a dla ogromnej części sklepów działających cross-border najważniejszą rolę nadal odgrywa OSS, czyli One Stop Shop. Problem w tym, że granica między „nie muszę nic robić” a „mam już pełne obowiązki we Włoszech” potrafi zostać przekroczona bardzo szybko, czasem nawet przez jedną decyzję logistyczną, wejście do włoskiego fulfillmentu albo rozpoczęcie magazynowania towarów lokalnie. Właśnie dlatego ten temat jest dziś tak istotny dla młodych marek e-commerce, które skalują sprzedaż zagraniczną i coraz częściej zaczynają operować w kilku krajach jednocześnie.

W tym artykule dokładnie wyjaśnimy, kto faktycznie podlega obowiązkowi włoskiego e-fakturowania i dlaczego sama rejestracja VAT nie zawsze oznacza konieczność korzystania z systemu SdI. Pokażemy też, kiedy OSS rzeczywiście wystarcza, a w jakim momencie zaczynają pojawiać się dodatkowe obowiązki związane z lokalnym compliance we Włoszech. Przejdziemy również przez praktyczne konsekwencje błędów i zaniedbań, bo włoski urząd skarbowy słynie z bardzo wysokich kar za nieprawidłowe fakturowanie i spóźnienia. Jeśli prowadzisz mały lub średni sklep internetowy i planujesz rozwijać sprzedaż na rynku włoskim, ten temat wcześniej czy później stanie się ważny niezależnie od tego, czy dziś wysyłasz tam kilka paczek miesięcznie, czy budujesz już pełną strategię ekspansji zagranicznej.

Jak działa włoski system e-fakturowania?

Czym jest SdI i dlaczego każda faktura przechodzi przez państwowy system?

Włoski system e-fakturowania działa zupełnie inaczej niż rozwiązania, do których przyzwyczaiło się większość polskich sklepów internetowych. W praktyce nie chodzi wyłącznie o wystawienie cyfrowej faktury zamiast PDF-a, ale o pełny, scentralizowany model kontroli dokumentów sprzedażowych przez państwo. Sercem całego mechanizmu jest Sistema di Interscambio, czyli w skrócie SdI. To rządowa platforma zarządzana przez włoski urząd skarbowy, przez którą przechodzą faktury objęte włoskim obowiązkowym modelem e-fakturowania. Dla wielu przedsiębiorców brzmi to początkowo absurdalnie, ponieważ w większości krajów europejskich faktura trafia bezpośrednio od sprzedawcy do klienta, a urząd skarbowy widzi ją dopiero podczas kontroli albo raportowania VAT. We Włoszech wygląda to odwrotnie. Najpierw faktura trafia do państwowego systemu, a dopiero później może zostać uznana za prawidłowo wystawioną i przekazaną odbiorcy. W praktyce oznacza to, że włoska administracja podatkowa uzyskuje niemal natychmiastowy dostęp do danych sprzedażowych firm działających na rynku włoskim, co całkowicie zmienia sposób kontroli podatkowej i monitorowania obrotu gospodarczego.

Sam proces również jest bardziej techniczny niż w standardowym modelu e-commerce znanym z Polski. Faktura nie może zostać wystawiona w dowolnym formacie, ponieważ obowiązuje specjalny standard XML określany jako FatturaPA. To właśnie ten format pozwala systemowi SdI automatycznie analizować dokumenty, sprawdzać poprawność danych i wykrywać błędy jeszcze przed zaakceptowaniem faktury. Obieg dokumentu wygląda więc etapowo. Najpierw przedsiębiorca generuje e-fakturę zgodną z wymaganym schematem XML, następnie przesyła ją do SdI, gdzie przechodzi automatyczną walidację techniczną i podatkową. Jeśli system wykryje błędy techniczne lub formalne, dokument może zostać odrzucony przez SdI i nie wywoła skutków prawidłowo wystawionej e-faktury do momentu poprawnego ponownego przesłania. Dopiero po pozytywnej weryfikacji dokument trafia do odbiorcy i zostaje zapisany w systemie. Na końcu pojawia się jeszcze obowiązek archiwizacji zgodnej z włoskimi przepisami cyfrowymi, co oznacza przechowywanie dokumentów w określonym modelu elektronicznym, zwykle przez okres 10 lat zgodnie z włoskimi wymogami podatkowymi i archiwizacyjnymi. Dla małego sklepu internetowego z Polski cały ten proces może wydawać się bardzo odległy od codziennej sprzedaży online, ale właśnie dlatego tak ważne jest zrozumienie, kiedy rzeczywiście trzeba wejść w ten system, a kiedy można legalnie działać poza nim.

Dlaczego Włochy poszły tak daleko z cyfryzacją VAT?

Żeby zrozumieć, dlaczego włoski system wygląda tak restrykcyjnie, trzeba spojrzeć szerzej na problemy podatkowe, z którymi Włochy mierzyły się przez lata. Kraj od dawna miał jedną z największych luk VAT w całej Unii Europejskiej, czyli różnicę pomiędzy podatkiem, który teoretycznie powinien trafiać do budżetu, a tym, który faktycznie był pobierany. Dla włoskiej administracji cyfryzacja fakturowania stała się więc sposobem na odzyskanie kontroli nad przepływem pieniędzy i ograniczenie szarej strefy. Z perspektywy państwa centralny system e-faktur daje ogromną przewagę, ponieważ praktycznie eliminuje opóźnienie pomiędzy wystawieniem dokumentu a możliwością jego analizy przez urząd skarbowy. W klasycznym modelu kontrola podatkowa często pojawia się wiele miesięcy po transakcji. W modelu włoskim administracja widzi dane niemal w czasie rzeczywistym. Dzięki temu łatwiej wykrywać fałszywe faktury, niezgodności VAT albo podejrzane przepływy między firmami. Dla przedsiębiorców oznacza to oczywiście większą kontrolę i mniej przestrzeni na błędy, ale z punktu widzenia włoskiego fiskusa system okazał się skutecznym narzędziem uszczelniania podatków.

Warto też pamiętać, że Włochy nie są już dziś wyjątkiem, ale raczej krajem wyprzedzającym kierunek zmian w całej Unii Europejskiej. Coraz więcej państw wdraża własne modele e-fakturowania albo cyfrowego raportowania VAT, a najbliższe lata przyniosą kolejne duże zmiany związane z projektem ViDA, czyli VAT in the Digital Age. To unijna inicjatywa mająca stopniowo harmonizować zasady cyfrowego raportowania VAT i rozwijać obowiązkowe e-fakturowanie w UE. Dla e-commerce oznacza to bardzo ważną zmianę mentalną. Jeszcze niedawno cyfrowe fakturowanie można było traktować jako lokalną specyfikę pojedynczych krajów, natomiast dziś coraz wyraźniej widać, że cała Europa zmierza w stronę automatycznego raportowania i pełnej cyfryzacji VAT. W praktyce młode marki e-commerce rozwijające sprzedaż zagraniczną będą musiały coraz lepiej rozumieć compliance podatkowe, nawet jeśli na początku działalności wydaje się ono tematem odległym i typowo korporacyjnym. Właśnie dlatego włoski model jest tak ważny — nie tylko jako lokalny obowiązek, ale również jako zapowiedź kierunku, w którym prawdopodobnie będzie zmierzać cały europejski handel internetowy.

Najważniejsze pytanie: czy Twój e-commerce musi korzystać z włoskiego e-invoicingu?

Sam VAT we Włoszech NIE oznacza jeszcze obowiązku SdI

To jest moment, w którym większość właścicieli sklepów internetowych zaczyna się gubić, bo informacje dostępne w internecie bardzo często mieszają kilka różnych obowiązków podatkowych i tworzą wrażenie, że samo wejście na rynek włoski automatycznie oznacza konieczność korzystania z lokalnego systemu e-fakturowania. W praktyce sytuacja wygląda inaczej. Sam fakt posiadania włoskiego numeru VAT albo sprzedaży do włoskich klientów nie oznacza jeszcze, że firma musi wystawiać faktury przez SdI. To jeden z najczęstszych błędów interpretacyjnych wśród zagranicznych e-commerce’ów rozwijających sprzedaż w Europie. Bardzo wiele sklepów działa dziś w modelu cross-border, czyli sprzedaje produkty do klientów w różnych krajach UE bez budowania tam lokalnej infrastruktury operacyjnej. W takim przypadku kluczowe znaczenie ma rozróżnienie pomiędzy zwykłą rejestracją VAT, procedurą OSS oraz posiadaniem stałego miejsca prowadzenia działalności we Włoszech. W praktyce obowiązki związane z włoskim e-fakturowaniem najczęściej pojawiają się wtedy, gdy firma zaczyna być traktowana bardziej jak podmiot prowadzący działalność lokalnie niż wyłącznie jako sprzedawca cross-border.

W praktyce rejestracja VAT to po prostu administracyjny obowiązek podatkowy pozwalający rozliczać sprzedaż na określonych zasadach. OSS działa jeszcze inaczej, ponieważ umożliwia rozliczanie zagranicznego VAT w jednym kraju UE bez konieczności pełnej rejestracji i raportowania lokalnego w każdym państwie sprzedaży. Dla ogromnej części małych i średnich sklepów internetowych działających w modelu DTC to właśnie OSS jest dziś podstawowym rozwiązaniem przy sprzedaży zagranicznej do konsumentów. Zupełnie inną kategorią jest natomiast stałe miejsce prowadzenia działalności, czyli sytuacja, w której firma posiada we Włoszech realną obecność operacyjną pozwalającą prowadzić lokalny biznes. Może chodzić o biuro, lokalne zasoby operacyjne albo określony model logistyczny wykorzystywany do obsługi sprzedaży. W praktyce jednym z najczęstszych przykładów jest korzystanie z usług fulfillmentowych typu Amazon FBA, gdzie towary są magazynowane lokalnie we Włoszech. Nie oznacza to jednak automatycznie powstania fixed establishment, ponieważ sama obecność towarów w magazynie lub korzystanie z zewnętrznego operatora logistycznego nie zawsze prowadzi do uznania, że firma posiada lokalne stałe miejsce prowadzenia działalności dla celów VAT. Właśnie dlatego temat włoskiego e-invoicingu bywa tak problematyczny dla e-commerce, ponieważ granice pomiędzy zwykłą sprzedażą cross-border, lokalnym VAT i obowiązkami raportowymi nie zawsze są intuicyjne.

Kiedy obowiązek faktycznie powstaje?

Moment, w którym zagraniczny e-commerce zaczyna realnie wpadać w obowiązki włoskiego e-fakturowania, najczęściej wiąże się z pojawieniem się fizycznej lub operacyjnej obecności na terenie Włoch albo z rozszerzeniem lokalnych obowiązków VAT. Dla wielu marek dzieje się to stopniowo i często niemal niezauważalnie. Na początku sklep wysyła produkty z Polski do włoskich klientów i rozlicza sprzedaż przez OSS. Później pojawia się decyzja o skróceniu czasu dostawy albo obniżeniu kosztów logistyki, więc firma zaczyna korzystać z lokalnego magazynu lub fulfillmentu. I właśnie wtedy sytuacja podatkowa potrafi zacząć się komplikować. Włoskie przepisy bardzo mocno zwracają uwagę na to, czy przedsiębiorstwo posiada na miejscu strukturę umożliwiającą prowadzenie działalności gospodarczej w sposób stały i operacyjny. Sam magazyn nie zawsze automatycznie oznacza powstanie fixed establishment, ale może prowadzić do dodatkowych obowiązków VAT albo raportowania lokalnego. Szczególnie dotyczy to sytuacji, w których działalność przestaje przypominać zwykłą sprzedaż cross-border, a zaczyna obejmować lokalną logistykę i obsługę operacyjną rynku włoskiego.

Podobnie wygląda sytuacja w przypadku biura, lokalnych pracowników albo szerzej rozumianej obecności operacyjnej. Nie chodzi wyłącznie o formalne założenie oddziału, ale o rzeczywiste prowadzenie części działalności na terytorium Włoch. W praktyce organy podatkowe analizują, czy firma posiada zasoby pozwalające jej wykonywać operacje biznesowe lokalnie, a nie wyłącznie sprzedawać produkty z zagranicy. W takich przypadkach włoskie organy podatkowe mogą zacząć traktować część działalności jako wymagającą lokalnych obowiązków VAT i raportowania. Dla szybko rosnących marek e-commerce ten moment często przychodzi wcześniej, niż zakładają founderzy, ponieważ rozwój sprzedaży zagranicznej naturalnie prowadzi do lokalizacji części procesów. Właśnie dlatego temat włoskiego e-invoicingu jest tak ważny nie tylko dla dużych korporacji, ale również dla młodych sklepów internetowych rozwijających się na rynku europejskim. Z perspektywy przedsiębiorcy problem polega na tym, że granica między zwykłą sprzedażą cross-border a lokalnymi obowiązkami podatkowymi nie zawsze jest oczywista, a błędna interpretacja może prowadzić do zaległości podatkowych i problemów z compliance.

Kiedy zazwyczaj NIE musisz korzystać z włoskiego systemu?

Dobra wiadomość dla większości małych sklepów internetowych z Polski jest taka, że standardowy model sprzedaży cross-border bardzo często nie wymaga korzystania z włoskiego systemu SdI. W typowym modelu WSTO rozliczanego przez OSS, bez lokalnej infrastruktury operacyjnej we Włoszech, obowiązki związane z włoskim SdI zazwyczaj nie powstają. Dotyczy to szczególnie sklepów, które wysyłają towary bezpośrednio z Polski albo z innego kraju UE i jednocześnie nie prowadzą we Włoszech działalności operacyjnej pozwalającej realizować sprzedaż lokalnie. Dla ogromnej części małych i średnich marek e-commerce właśnie tak wygląda dziś ekspansja zagraniczna. Firma rozwija sprzedaż na kolejnych rynkach, korzysta z OSS do rozliczania VAT i nie musi przechodzić pełnej lokalnej administracji podatkowej w każdym państwie, do którego wysyła produkty. To ogromne uproszczenie, szczególnie dla młodych przedsiębiorców, którzy nie chcą budować skomplikowanej struktury compliance już na początku skalowania sprzedaży międzynarodowej.

Najważniejszym elementem pozostaje tutaj brak fizycznej i operacyjnej obecności we Włoszech. Jeśli sklep działa wyłącznie z Polski, wysyła towary z polskiego magazynu i nie posiada lokalnego fulfillmentu ani infrastruktury biznesowej, to co do zasady nie wpada automatycznie w obowiązki związane z włoskim SdI. Oczywiście nadal trzeba prawidłowo rozliczać VAT i pilnować obowiązków wynikających z OSS, ale nie oznacza to automatycznie konieczności wystawiania włoskich e-faktur w systemie XML. To bardzo ważne rozróżnienie, ponieważ w praktyce ogromna część niepotrzebnego stresu wśród przedsiębiorców bierze się z mieszania różnych rodzajów obowiązków podatkowych. Włoski system e-fakturowania jest rygorystyczny, ale nie obejmuje automatycznie każdego zagranicznego sklepu sprzedającego do włoskich klientów. Dla wielu małych e-commerce’ów działających w klasycznym modelu cross-border temat SdI może przez długi czas pozostawać wyłącznie potencjalnym scenariuszem rozwoju, a nie realnym obowiązkiem operacyjnym.

Sekcja „Czy to jest dla mnie?”

Ten obowiązek prawdopodobnie dotyczy Cię, jeśli…

Dla wielu właścicieli sklepów internetowych największym problemem nie jest samo e-fakturowanie, ale próba zrozumienia, w którym momencie zwykła sprzedaż zagraniczna zaczyna przypominać lokalny biznes działający we Włoszech. W praktyce obowiązki związane z włoskim e-invoicingiem najczęściej pojawiają się wtedy, gdy firma zaczyna być objęta bardziej rozbudowanymi lokalnymi obowiązkami VAT i raportowania. Jednym z najczęstszych przykładów jest magazynowanie towarów we Włoszech. Dla e-commerce brzmi to bardzo niewinnie, bo często chodzi po prostu o skrócenie czasu dostawy albo poprawę logistyki, ale z perspektywy podatkowej taki ruch może zmienić zakres obowiązków firmy. Szczególnie dotyczy to sytuacji, w których sklep korzysta z lokalnego stocku do realizacji zamówień włoskich klientów albo prowadzi bardziej rozbudowane operacje fulfillmentowe. W praktyce właśnie rozwój logistyki jest jednym z najczęstszych momentów, w których młode marki e-commerce zaczynają wchodzić w bardziej zaawansowane obowiązki podatkowe na rynkach zagranicznych.

Podobna sytuacja pojawia się wtedy, gdy firma posiada włoski numer VAT i jednocześnie prowadzi lokalne operacje biznesowe wykraczające poza klasyczny model cross-border. Może chodzić o lokalne zasoby operacyjne, współpracę z operatorami logistycznymi albo bardziej zaawansowaną obsługę rynku włoskiego. W praktyce jednym z najczęstszych przykładów jest korzystanie z usług fulfillmentowych typu Amazon FBA, gdzie towary są magazynowane lokalnie we Włoszech. Nie oznacza to jednak automatycznie powstania fixed establishment, ponieważ sama obecność towarów w magazynie lub korzystanie z zewnętrznego operatora logistycznego nie zawsze prowadzi do uznania, że firma posiada lokalne stałe miejsce prowadzenia działalności dla celów VAT. Mimo tego właśnie takie scenariusze najczęściej powodują, że przedsiębiorca musi zacząć analizować obowiązki związane z włoskim SdI i lokalnym raportowaniem. Dla rozwijających się marek e-commerce problem polega na tym, że wejście w bardziej zaawansowaną logistykę zagraniczną bardzo często dzieje się stopniowo i początkowo wygląda wyłącznie jak naturalny etap skalowania sprzedaży. Dopiero później okazuje się, że wraz z nowym modelem operacyjnym pojawiają się dodatkowe wymogi podatkowe, których wcześniej firma w ogóle nie brała pod uwagę.

Prawdopodobnie NIE dotyczy Cię, jeśli…

W praktyce ogromna część polskich sklepów internetowych działających na rynku włoskim nadal funkcjonuje w modelu, który nie wymaga korzystania z lokalnego systemu e-fakturowania. Jeśli sprzedajesz produkty z Polski albo z innego kraju UE bez budowania operacyjnej obecności we Włoszech, to najczęściej nadal pozostajesz w klasycznym modelu cross-border B2C. Dotyczy to szczególnie firm rozliczających sprzedaż przez OSS, czyli rozwiązanie stworzone właśnie po to, aby uprościć handel transgraniczny w Unii Europejskiej. W takim modelu przedsiębiorca może raportować zagraniczny VAT bez konieczności przechodzenia pełnej lokalnej administracji podatkowej w każdym państwie sprzedaży. Dla małych i średnich marek e-commerce to ogromne ułatwienie, ponieważ pozwala rozwijać sprzedaż międzynarodową bez budowania skomplikowanego zaplecza compliance już na wczesnym etapie wzrostu firmy. W praktyce właśnie tak działa dziś bardzo duża część polskiego e-commerce sprzedającego do klientów we Włoszech.

Kluczowe znaczenie ma tutaj brak stałego miejsca prowadzenia działalności we Włoszech oraz brak lokalnej infrastruktury operacyjnej. Jeśli sklep działa wyłącznie z Polski, wysyła towary z polskiego magazynu i nie korzysta z lokalnego magazynowania lub fulfillmentu, to co do zasady nie wpada automatycznie w obowiązki związane z włoskim SdI. Oczywiście nadal trzeba prawidłowo rozliczać VAT, pilnować progów sprzedaży i przestrzegać zasad OSS, ale to zupełnie inna kategoria obowiązków niż pełne włoskie e-fakturowanie. Właśnie dlatego tak wiele zamieszania wokół tego tematu wynika z mieszania różnych pojęć podatkowych. Dla przedsiębiorcy wszystko może wyglądać podobnie, bo pojawia się włoski VAT, sprzedaż zagraniczna i lokalne przepisy, jednak z perspektywy compliance różnica pomiędzy klasycznym modelem cross-border a działalnością wymagającą lokalnego raportowania jest bardzo duża. W praktyce większość młodych marek e-commerce działających wyłącznie przez OSS przez długi czas może funkcjonować bez konieczności wdrażania włoskiego systemu e-invoicingu.

Szybki checklist „5 pytań”

Jeśli po przeczytaniu poprzednich sekcji nadal nie masz pewności, czy temat włoskiego e-fakturowania dotyczy właśnie Twojego sklepu, najłatwiej spojrzeć na to z perspektywy codziennych operacji biznesowych. W praktyce większość problemów związanych z włoskim SdI nie wynika z samej sprzedaży do klientów we Włoszech, ale z tego, jak wygląda logistyka i organizacja działalności firmy. W przypadku wielu sklepów internetowych korzystających z zagranicznych operatorów logistycznych to właśnie fulfillment okazuje się pierwszym sygnałem, że model działalności zaczyna odbiegać od prostego cross-border e-commerce.

- Czy przechowujesz towary we Włoszech?

- Czy korzystasz z włoskiego fulfillmentu?

- Czy masz lokalny zespół lub zasoby operacyjne?

- Czy rozliczasz sprzedaż wyłącznie przez OSS?

- Czy wystawiasz lokalne włoskie faktury?

Odpowiedź na jedno pytanie zwykle nie przesądza jeszcze całej sytuacji podatkowej. Sam włoski magazyn nie zawsze oznacza fixed establishment, podobnie jak sam numer VAT nie tworzy automatycznie obowiązku korzystania z SdI. Dopiero połączenie kilku elementów operacyjnych i podatkowych pozwala realnie ocenić, czy sklep internetowy powinien zacząć przygotowywać się do włoskiego e-fakturowania.

OSS a włoskie e-faktury — co musi wiedzieć e-commerce?

Jak działa OSS w praktyce?

Dla większości młodych marek e-commerce działających w Europie OSS jest dziś podstawowym mechanizmem pozwalającym legalnie i stosunkowo prosto sprzedawać do klientów zagranicznych bez konieczności rejestrowania się do VAT w każdym kraju osobno. W praktyce cały system został stworzony po to, aby uprościć handel transgraniczny B2C w Unii Europejskiej i ograniczyć chaos administracyjny, który jeszcze kilka lat temu był ogromnym problemem dla małych sklepów internetowych. Kluczowym momentem jest tutaj przekroczenie łącznego unijnego progu 10 000 EUR rocznie dla transgranicznej sprzedaży B2C w UE. Po jego przekroczeniu sprzedaż zaczyna podlegać VAT kraju konsumenta, czyli przykładowo włoskiemu VAT przy sprzedaży do klientów we Włoszech. OSS pozwala jednak uniknąć konieczności składania osobnych deklaracji VAT w każdym państwie sprzedaży, ponieważ przedsiębiorca może raportować zagraniczny VAT w jednym kraju identyfikacji, najczęściej tam, gdzie prowadzi swoją główną działalność. Dla małych e-commerce’ów jest to ogromne uproszczenie operacyjne, szczególnie na etapie szybkiego skalowania sprzedaży zagranicznej.

W praktyce OSS działa więc trochę jak centralny portal do raportowania unijnej sprzedaży B2C. Firma nadal musi stosować właściwe stawki VAT dla poszczególnych krajów, pilnować poprawnego przypisania sprzedaży i prowadzić odpowiednią dokumentację, ale sama administracja podatkowa staje się znacznie prostsza niż w klasycznym modelu wielokrotnej rejestracji VAT w Europie. Właśnie dlatego OSS tak mocno zmienił sposób myślenia o ekspansji zagranicznej w e-commerce. Jeszcze kilka lat temu wejście na kilka rynków UE oznaczało często konieczność budowania rozbudowanego zaplecza księgowego i lokalnych procesów podatkowych niemal od początku działalności. Dziś wiele młodych marek może rozwijać sprzedaż międzynarodową znacznie szybciej i taniej. Trzeba jednak pamiętać, że OSS jest przede wszystkim systemem rozliczania VAT dla sprzedaży cross-border B2C, a nie pełnym rozwiązaniem obejmującym wszystkie możliwe obowiązki podatkowe i raportowe w poszczególnych krajach. OSS nie obejmuje jednak typowej sprzedaży lokalnej realizowanej już z magazynu znajdującego się w kraju konsumenta. I właśnie tutaj zaczynają się kwestie, które bardzo często są błędnie interpretowane przez właścicieli sklepów internetowych rozwijających sprzedaż we Włoszech.

Dlaczego OSS nie rozwiązuje wszystkiego?

Największy błąd wielu przedsiębiorców polega na założeniu, że skoro firma działa przez OSS, to temat lokalnego compliance w innych krajach praktycznie przestaje istnieć. W rzeczywistości OSS rozwiązuje tylko część problemu, czyli uproszczone raportowanie VAT dla określonych transakcji B2C. Nie oznacza natomiast automatycznej zgodności z lokalnymi obowiązkami fakturowymi, raportowymi czy operacyjnymi w każdym państwie UE. W praktyce włoski system podatkowy nadal może wymagać dodatkowych obowiązków w sytuacjach, w których działalność przedsiębiorcy zaczyna wykraczać poza prosty model cross-border. Dotyczy to szczególnie bardziej złożonych struktur logistycznych, lokalnego magazynowania albo sytuacji, w których firma zaczyna prowadzić część operacji bliżej rynku włoskiego. Dla wielu marek e-commerce właśnie ten moment okazuje się najbardziej problematyczny, ponieważ biznes rozwija się szybciej niż świadomość podatkowa founderów. Na początku wszystko wygląda bardzo prosto — sklep działa przez OSS, wysyła produkty za granicę i rozlicza VAT centralnie. Dopiero później okazuje się, że rozwój logistyki albo lokalnych procesów może zmienić zakres obowiązków compliance.

Warto też pamiętać, że OSS nie został zaprojektowany jako narzędzie do zarządzania wszystkimi lokalnymi wymogami podatkowymi poszczególnych państw członkowskich. System nie rozwiązuje automatycznie kwestii związanych z lokalnym e-fakturowaniem, raportowaniem krajowym czy bardziej zaawansowanymi obowiązkami dokumentacyjnymi. W praktyce oznacza to, że przedsiębiorca może poprawnie rozliczać sprzedaż przez OSS, a jednocześnie w określonych sytuacjach nadal podlegać dodatkowym obowiązkom wynikającym z lokalnych regulacji włoskich. Szczególnie istotne staje się to wtedy, gdy firma zaczyna korzystać z bardziej rozbudowanej logistyki międzynarodowej, lokalnego stocku albo modeli fulfillmentowych, które w praktyce często prowadzą do lokalnych obowiązków VAT. To właśnie w takich momentach granica między zwykłym cross-border e-commerce a działalnością wymagającą bardziej zaawansowanego compliance zaczyna się zacierać. Dla młodych przedsiębiorców rozwijających sprzedaż zagraniczną najważniejsze jest więc zrozumienie jednej rzeczy: OSS bardzo upraszcza sprzedaż międzynarodową, ale nie zwalnia automatycznie z analizowania lokalnych obowiązków podatkowych w krajach, w których biznes zaczyna działać bardziej operacyjnie.

Jeśli już podlegasz pod SdI — co musisz robić?

Jak wyglądają faktury B2C we Włoszech?

Dla przedsiębiorców przyzwyczajonych do klasycznego modelu fakturowania w e-commerce włoski system może początkowo wyglądać dość nietypowo, szczególnie przy sprzedaży do konsumentów. W przypadku transakcji B2C faktury nadal przechodzą przez system SdI, ale część danych wygląda inaczej niż przy standardowym fakturowaniu B2B. Jednym z najbardziej charakterystycznych elementów jest użycie kodu odbiorcy „0000000” dla klientów indywidualnych. Taki kod stosuje się wtedy, gdy konsument nie posiada własnego kanału odbioru e-faktur w systemie SdI. Dodatkowo przy sprzedaży B2C często wykorzystywany jest włoski kod fiskalny, czyli tzw. codice fiscale. Dla polskich sklepów internetowych może to być dość zaskakujące, ponieważ cały model fakturowania jest mocno osadzony w lokalnych realiach administracyjnych i podatkowych. W praktyce oznacza to, że samo wystawienie dokumentu nie przypomina zwykłego generowania PDF-a z systemu sklepowego, ale wymaga przekazania odpowiednich danych do struktury XML zgodnej z wymogami SdI.

Jednocześnie warto pamiętać, że przejście faktury przez system państwowy nie oznacza jeszcze, że klient końcowy faktycznie zobaczy dokument w wygodnej dla siebie formie. Dlatego w praktyce bardzo często stosuje się dodatkową wysyłkę tzw. kopii grzecznościowej w PDF-ie, szczególnie gdy odbiorca nie korzysta bezpośrednio z włoskiego systemu odbioru e-faktur. Dla e-commerce jest to ważne głównie z perspektywy customer experience, ponieważ klient nadal oczekuje czytelnego dokumentu, który może szybko pobrać albo wykorzystać do własnej dokumentacji zakupowej. W praktyce więc przedsiębiorca funkcjonujący w modelu włoskiego e-fakturowania często musi obsługiwać dwa równoległe światy jednocześnie. Z jednej strony istnieje formalna warstwa podatkowa oparta o XML i komunikację z SdI, a z drugiej normalna obsługa klienta wymagająca prostych i czytelnych dokumentów sprzedażowych. Właśnie dlatego wiele firm rozwijających sprzedaż we Włoszech zaczyna dość szybko zauważać, że temat e-fakturowania nie jest wyłącznie problemem księgowym, ale wpływa również na codzienne procesy operacyjne i doświadczenie zakupowe klientów.

Terminy, które łatwo przeoczyć

Jednym z największych problemów włoskiego systemu e-fakturowania jest to, że wiele obowiązków działa bardzo szybko i praktycznie w czasie rzeczywistym. W klasycznym modelu sprzedaży internetowej przedsiębiorcy są przyzwyczajeni do większej elastyczności w zakresie obiegu dokumentów, natomiast we włoskim SdI terminy mają ogromne znaczenie. Standardowo faktura powinna zostać przesłana do systemu w ciągu 12 dni od momentu dokonania transakcji. Dla małego e-commerce’u może to wydawać się prostym obowiązkiem administracyjnym, ale w praktyce przy większej liczbie zamówień, sprzedaży wielokanałowej albo integracjach logistycznych bardzo łatwo o opóźnienia i błędy techniczne. Szczególnie problematyczne bywają sytuacje, w których firma korzysta z kilku systemów jednocześnie i część danych sprzedażowych musi zostać zsynchronizowana przed wygenerowaniem poprawnej e-faktury. Włoski model jest pod tym względem znacznie bardziej restrykcyjny niż standardowe podejście stosowane przez wiele małych sklepów internetowych w Europie.

Dodatkowym utrudnieniem są tzw. faktury odroczone oraz mechanizm odrzucenia dokumentu przez SdI, określany jako „scarto”. Jeśli system wykryje błędy formalne albo techniczne, dokument może zostać odrzucony i nie wywoła skutków prawidłowo wystawionej e-faktury do momentu poprawnego ponownego przesłania. W praktyce oznacza to konieczność szybkiej reakcji operacyjnej, ponieważ nawet drobne błędy w strukturze dokumentu mogą wpłynąć na poprawność rozliczeń VAT i ciągłość dokumentacji sprzedażowej. Bardzo łatwo przeoczyć taki komunikat, szczególnie jeśli firma nie posiada dobrze zorganizowanego procesu monitorowania statusów faktur albo działa na kilku rynkach jednocześnie. Dla rozwijających się marek e-commerce jest to jeden z tych obszarów, które początkowo wydają się czysto techniczne, ale z czasem zaczynają realnie wpływać na ryzyko podatkowe i operacyjne firmy. W praktyce włoski system wymusza znacznie większą dyscyplinę w zakresie obiegu dokumentów niż modele, do których przyzwyczajona jest większość polskich przedsiębiorców działających wyłącznie lokalnie.

Archiwizacja — największy „ukryty” problem

Wielu przedsiębiorców skupia się głównie na samym wystawianiu e-faktur i komunikacji z systemem SdI, a tymczasem jednym z najbardziej problematycznych obowiązków okazuje się później archiwizacja dokumentów. We włoskim modelu nie chodzi wyłącznie o przechowywanie plików na dysku albo zachowanie PDF-ów w systemie księgowym. Przepisy wymagają stosowania określonego modelu cyfrowej archiwizacji zgodnego z lokalnymi zasadami przechowywania dokumentacji podatkowej. W praktyce e-faktury powinny być przechowywane w odpowiednim środowisku elektronicznym umożliwiającym zachowanie integralności dokumentów, historii zmian oraz zgodności z wymogami podatkowymi. Dla wielu małych sklepów internetowych jest to moment zaskoczenia, ponieważ standardowe przechowywanie PDF-ów albo eksportów z systemu sprzedażowego bardzo często nie spełnia włoskich wymagań archiwizacyjnych. Dodatkowo podatkowym oryginałem dokumentu pozostaje struktura XML przesłana przez SdI, a nie sam PDF wykorzystywany do obsługi klienta lub wewnętrznej dokumentacji firmy. Problem polega na tym, że temat archiwizacji wydaje się mało istotny do momentu kontroli podatkowej albo konieczności odtworzenia dokumentacji po kilku latach działalności.

Dodatkowym wyzwaniem jest długość obowiązkowego okresu przechowywania dokumentów. W praktyce włoskie przepisy wymagają utrzymywania dokumentacji podatkowej zwykle przez okres 10 lat, co dla dynamicznie rozwijających się e-commerce’ów oznacza konieczność budowania stabilnych procesów przechowywania danych praktycznie od początku działalności zagranicznej. W przypadku małych firm problem często pojawia się dopiero po kilku latach, kiedy zmieniają się systemy księgowe, operatorzy logistyczni albo narzędzia do obsługi sprzedaży i okazuje się, że część historycznych dokumentów nie została zachowana w odpowiednim formacie. Właśnie dlatego archiwizacja jest często określana jako jeden z najbardziej „ukrytych” problemów włoskiego e-fakturowania. Sam proces wystawiania faktur zwykle da się stosunkowo szybko uporządkować, natomiast długoterminowe przechowywanie dokumentacji zgodnie z lokalnymi wymogami wymaga już znacznie bardziej uporządkowanego podejścia do compliance i infrastruktury operacyjnej firmy.

Co się stanie, jeśli tego nie zrobisz?

Włoskie kary potrafią być bardzo bolesne

Włoski system podatkowy jest jednym z tych obszarów, w których wielu przedsiębiorców długo zakłada, że „jakoś to będzie”, dopóki nie pojawi się pierwszy realny problem z rozliczeniami albo kontrolą. W praktyce włoskie podejście do e-fakturowania jest znacznie bardziej restrykcyjne niż to, do czego przyzwyczaiła się większość polskich sklepów internetowych. Szczególnie istotne jest to, że system SdI działa bardzo blisko bieżącego raportowania transakcji, więc błędy są widoczne szybciej niż w klasycznych modelach VAT opartych głównie na okresowych deklaracjach. Sankcje finansowe mogą być istotne i zależą od rodzaju naruszenia oraz wpływu błędu na rozliczenie VAT. W przypadku niewystawienia wymaganej e-faktury, błędów w dokumentacji albo problemów z raportowaniem przedsiębiorca może narazić się na dodatkowe koszty, korekty i postępowania wyjaśniające. W bardziej poważnych przypadkach włoskie przepisy przewidują również bardzo wysokie sankcje podatkowe związane z błędnym rozliczeniem VAT lub brakiem wymaganej dokumentacji. Dla dużych firm to problem finansowy, ale dla małego lub średniego e-commerce’u taka sytuacja potrafi realnie zachwiać płynnością biznesu.

Dodatkowym problemem są również konsekwencje związane ze spóźnieniami i błędami proceduralnymi. W praktyce włoskie przepisy bardzo mocno opierają się na terminowości oraz poprawności dokumentacji elektronicznej. Jeśli firma działa na kilku rynkach jednocześnie i nie posiada dobrze uporządkowanego procesu compliance, bardzo łatwo przeoczyć odrzuconą fakturę, błąd w raportowaniu albo problem z archiwizacją dokumentów. Dla wielu przedsiębiorców największym zaskoczeniem jest to, że nawet techniczne niedociągnięcia mogą zacząć generować ryzyko podatkowe. W klasycznym modelu e-commerce błędna faktura często kończy się po prostu korektą albo poprawką księgową. We włoskim systemie konsekwencje bywają znacznie bardziej formalne, ponieważ dokumentacja sprzedażowa jest silnie powiązana z bieżącym raportowaniem podatkowym. Właśnie dlatego temat włoskiego e-invoicingu nie powinien być traktowany wyłącznie jako „problem księgowości”, ale jako element realnego ryzyka operacyjnego dla firmy rozwijającej sprzedaż międzynarodową.

Najczęstsze błędy zagranicznych sklepów

Największym problemem większości zagranicznych e-commerce’ów nie jest nawet sama złożoność włoskich przepisów, ale błędne założenia budowane na uproszczeniach znalezionych w internecie albo podczas szybkiego skalowania sprzedaży zagranicznej. Bardzo wiele sklepów działa dziś w przekonaniu, że OSS całkowicie rozwiązuje temat VAT i lokalnych obowiązków compliance w innych krajach UE. W praktyce właśnie to podejście jest jednym z najczęstszych źródeł problemów. OSS upraszcza rozliczanie określonych transakcji B2C, ale nie eliminuje automatycznie wszystkich lokalnych wymogów podatkowych. Gdy firma zaczyna rozwijać logistykę, korzystać z zagranicznych magazynów albo budować bardziej zaawansowaną strukturę operacyjną, zakres obowiązków może się bardzo szybko zmienić. Wielu founderów orientuje się dopiero po czasie, że rozwój biznesu wszedł już w obszar wymagający lokalnej analizy VAT i raportowania. Szczególnie często dotyczy to sklepów rozwijających fulfillment międzynarodowy albo korzystających z modeli logistycznych opartych na lokalnym stocku.

Drugim bardzo częstym błędem jest całkowity brak analizy tego, czy działalność firmy zaczyna tworzyć bardziej rozbudowane obowiązki VAT we Włoszech. Problem polega na tym, że przedsiębiorcy bardzo często mylą samą rejestrację VAT, OSS, magazynowanie towarów i fixed establishment, traktując wszystko jako jeden temat. W praktyce są to różne obszary compliance, które mogą nakładać się na siebie tylko w określonych sytuacjach. Równie często ignorowany jest temat archiwizacji dokumentów, ponieważ wiele firm zakłada, że wystarczy przechowywanie standardowych PDF-ów albo eksportów z systemu księgowego. Tymczasem włoskie przepisy wymagają znacznie bardziej uporządkowanego modelu przechowywania dokumentacji elektronicznej. Problemy zaczynają się zwykle dopiero po kilku latach albo podczas kontroli podatkowej, kiedy okazuje się, że część danych nie została zachowana zgodnie z lokalnymi wymogami. W praktyce bardzo wiele problemów compliance pojawia się nie dlatego, że przedsiębiorcy świadomie ignorują przepisy, ale dlatego, że rozwój sprzedaży zagranicznej następuje szybciej niż budowanie odpowiednich procesów podatkowych i operacyjnych.

Ryzyko biznesowe poza samą karą

Największy błąd wielu przedsiębiorców polega na myśleniu o compliance wyłącznie przez pryzmat potencjalnej grzywny. W praktyce problemy związane z włoskim e-fakturowaniem bardzo często zaczynają wpływać na codzienne funkcjonowanie firmy dużo wcześniej, zanim pojawi się formalna kara podatkowa. Jednym z pierwszych problemów bywają trudności podczas kontroli VAT albo konieczność szybkiego odtworzenia dokumentacji sprzedażowej. Jeśli firma nie posiada uporządkowanego procesu archiwizacji i raportowania, nawet stosunkowo niewielkie niezgodności mogą prowadzić do wielotygodniowych problemów organizacyjnych. Dla szybko rozwijających się marek e-commerce oznacza to często konieczność angażowania founderów, księgowości, działów operacyjnych i partnerów logistycznych do rozwiązywania problemów, które początkowo wydawały się wyłącznie techniczną kwestią faktur. W praktyce compliance zaczyna wtedy wpływać nie tylko na podatki, ale również na płynność działania całego biznesu.

Bardzo częstym skutkiem problemów z dokumentacją są również opóźnienia księgowe i komplikacje w rozliczeniach VAT pomiędzy różnymi krajami UE. Im bardziej rozwinięta logistyka i większa liczba kanałów sprzedaży, tym większe ryzyko, że błędy w jednym obszarze zaczną wpływać na kolejne procesy operacyjne. W skrajnych sytuacjach może dojść do blokad części rozliczeń, konieczności składania korekt albo zwiększonego zainteresowania administracji podatkowej działalnością firmy. Dla małego e-commerce’u największym zagrożeniem nie zawsze okazuje się sama wysokość kary, ale efekt domina, który zaczyna wpływać na księgowość, cash flow, logistykę i relacje z partnerami operacyjnymi. Właśnie dlatego coraz więcej rozwijających się marek traktuje dziś compliance VAT nie jako „problem biura rachunkowego”, ale jako element infrastruktury potrzebnej do bezpiecznego skalowania sprzedaży zagranicznej.

Co zmieni się w najbliższych latach? (ViDA i przyszłość e-fakturowania)

Włochy są dopiero początkiem

Jeszcze kilka lat temu wielu przedsiębiorców traktowało włoski system e-fakturowania jako lokalną ciekawostkę podatkową i dość specyficzny eksperyment administracyjny. Dziś coraz wyraźniej widać, że był to raczej początek znacznie większej zmiany zachodzącej w całej Unii Europejskiej. Włochy uzyskały zgodę UE na dalsze utrzymanie obowiązkowego modelu e-fakturowania B2B co najmniej do 2027 roku, ale jednocześnie coraz więcej krajów rozwija własne systemy digital reporting i elektronicznej kontroli VAT. Polska wdraża obowiązkowy KSeF etapowo od 2026 roku, Francja rozwija własny model e-fakturowania i raportowania transakcji, a kolejne państwa pracują nad rozwiązaniami opartymi o bieżącą wymianę danych podatkowych. Dla e-commerce oznacza to bardzo ważną zmianę mentalną. Jeszcze niedawno compliance VAT można było traktować głównie jako problem księgowy rozwiązywany raz na miesiąc przy składaniu deklaracji. Obecnie coraz większa część Europy zmierza w stronę systemów opartych na cyfrowym raportowaniu transakcji praktycznie w czasie rzeczywistym.

Największy wpływ na przyszłość europejskiego VAT będzie miał jednak projekt ViDA, czyli VAT in the Digital Age. To inicjatywa Unii Europejskiej mająca stopniowo harmonizować zasady cyfrowego raportowania VAT i rozwijać obowiązkowe e-fakturowanie w UE. Dla branży e-commerce oznacza to prawdopodobnie dalszy wzrost znaczenia automatyzacji danych sprzedażowych, integracji systemów oraz bardziej szczegółowego raportowania transakcji transgranicznych. Szczególnie istotne będzie to dla firm rozwijających sprzedaż w wielu krajach jednocześnie, ponieważ różnice pomiędzy lokalnym VAT, e-fakturowaniem i raportowaniem cyfrowym zaczną coraz mocniej wpływać na codzienne operacje biznesowe. W praktyce kierunek zmian jest już dość wyraźny. Administracje podatkowe chcą otrzymywać dane szybciej, dokładniej i w bardziej ustandaryzowanej formie. Dla małych marek e-commerce może to początkowo brzmieć jak kolejna warstwa biurokracji, ale jednocześnie coraz bardziej widać, że cyfrowe compliance stanie się po prostu standardowym elementem prowadzenia sprzedaży międzynarodowej w Europie.

Dlaczego warto przygotować proces wcześniej?

Największy problem wielu rozwijających się sklepów internetowych polega na tym, że compliance podatkowe zaczyna być traktowane poważnie dopiero wtedy, gdy firma napotyka pierwszy większy problem operacyjny albo kontrolę VAT. W praktyce dużo bezpieczniej i taniej jest przygotować odpowiednie procesy wcześniej, zanim sprzedaż zagraniczna stanie się naprawdę dużą częścią biznesu. Dotyczy to szczególnie e-commerce’ów rozwijających logistykę międzynarodową, sprzedaż marketplace’ową albo modele fulfillmentowe obejmujące kilka krajów UE. W takich sytuacjach liczba danych, dokumentów i obowiązków raportowych rośnie bardzo szybko, a manualne procesy compliance przestają skalować się razem z biznesem. Dlatego coraz więcej firm już na wcześniejszym etapie rozwoju inwestuje w automatyzację procesów VAT, integracje danych sprzedażowych oraz uporządkowane systemy archiwizacji dokumentów. Dla founderów często nie jest to najbardziej ekscytująca część budowania marki, ale właśnie te procesy bardzo często decydują później o tym, czy firma może bezpiecznie skalować sprzedaż zagraniczną.

W praktyce dobrze przygotowane compliance zaczyna działać trochę jak infrastruktura techniczna dla dalszego wzrostu firmy. Jeśli procesy VAT, raportowania i dokumentacji są uporządkowane wcześniej, dużo łatwiej wejść na nowe rynki, rozwijać logistykę albo dodawać kolejne kanały sprzedaży bez ciągłego gaszenia problemów operacyjnych. Równie ważne jest ograniczenie ryzyka podatkowego, ponieważ w modelu cross-border nawet niewielkie błędy bardzo szybko potrafią rozlewać się na kilka krajów jednocześnie. Dla małych marek e-commerce największym zagrożeniem często nie jest pojedyncza kara, ale chaos organizacyjny pojawiający się wtedy, gdy firma próbuje porządkować compliance dopiero po kilku latach intensywnego wzrostu. Właśnie dlatego coraz więcej founderów zaczyna traktować VAT i e-fakturowanie nie jako odległy problem księgowości, ale jako element budowania stabilnego i skalowalnego biznesu działającego w całej Europie.

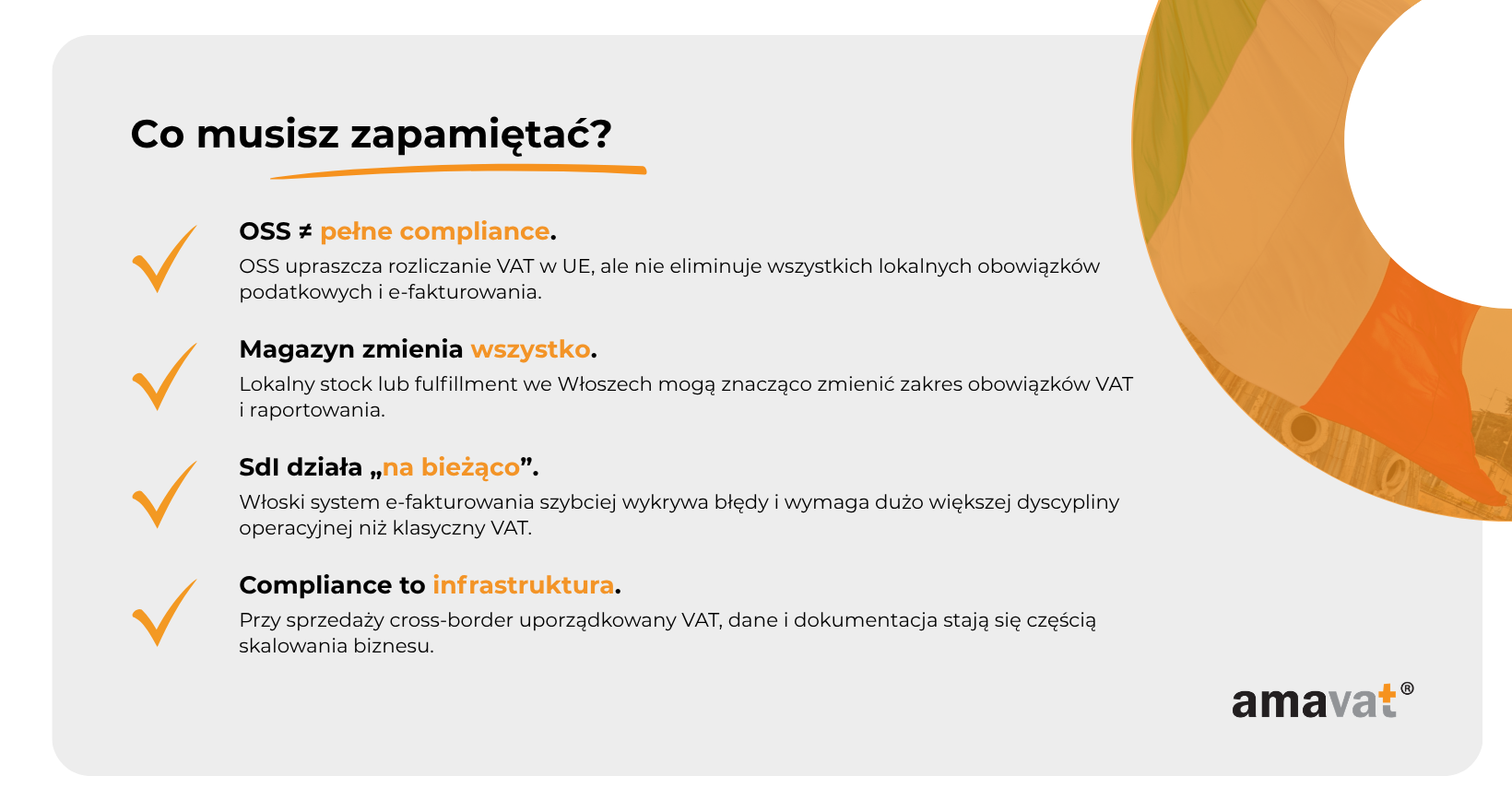

Podsumowanie

Najważniejszy wniosek jest prostszy, niż wielu przedsiębiorców zakłada na początku. Większość standardowych sklepów internetowych działających w modelu cross-border i rozliczających sprzedaż przez OSS nie musi automatycznie korzystać z włoskiego systemu SdI. Sam fakt sprzedaży do klientów we Włoszech nie oznacza jeszcze obowiązku wdrażania lokalnego e-fakturowania ani budowania pełnej włoskiej struktury compliance. W praktyce ogromna część polskich marek e-commerce może rozwijać sprzedaż na rynku włoskim bez konieczności wchodzenia w najbardziej złożone elementy tamtejszego systemu VAT i raportowania. Problem zaczyna się zwykle dopiero wtedy, gdy biznes przechodzi z prostego modelu sprzedaży transgranicznej do bardziej zaawansowanej logistyki operacyjnej.

To właśnie wejście w lokalne magazynowanie, fulfillment albo bardziej rozbudowaną obecność operacyjną we Włoszech najczęściej zmienia sytuację podatkową firmy i powoduje pojawienie się dodatkowych obowiązków VAT oraz raportowania. Dla wielu rozwijających się e-commerce’ów dzieje się to stopniowo i początkowo wygląda wyłącznie jak naturalny etap skalowania sprzedaży zagranicznej. W praktyce jednak właśnie wtedy compliance zaczyna stawać się realnym elementem infrastruktury biznesowej, a nie wyłącznie problemem księgowości. Dlatego najważniejsze nie jest dziś zapamiętanie każdego szczegółu włoskiego SdI, ale zrozumienie, w którym momencie model działalności zaczyna wymagać bardziej zaawansowanej analizy podatkowej i operacyjnej.