E-invoicing w Belgii w e-commerce

Spis treści

Największy problem polega jednak na tym, że ogromna liczba sklepów internetowych nadal nie wie, czy nowe przepisy w ogóle ich dotyczą. W teorii temat wydaje się prosty, ale w praktyce wokół belgijskiego e-fakturowania pojawiło się mnóstwo nieporozumień. Wielu przedsiębiorców słyszy hasła typu „obowiązkowe e-faktury”, „Peppol”, „nowe regulacje UE” albo „cyfryzacja VAT” i automatycznie zakłada, że od teraz każda sprzedaż internetowa musi działać w nowym systemie. Inni z kolei całkowicie ignorują temat, wychodząc z założenia, że skoro prowadzą niewielki sklep albo sprzedają głównie konsumentom, to problem ich nie dotyczy. Rzeczywistość jest bardziej skomplikowana, szczególnie w e-commerce, gdzie wiele firm działa jednocześnie w modelu B2C i B2B, korzysta z belgijskiego VAT, prowadzi sprzedaż zagraniczną albo współpracuje z partnerami biznesowymi w różnych krajach UE. Właśnie dlatego wokół nowych obowiązków powstało tak dużo chaosu i niepewności.

Od 1 stycznia 2026 roku Belgia oficjalnie wprowadziła obowiązkowe e-fakturowanie dla krajowych transakcji B2B pomiędzy firmami zarejestrowanymi do VAT. To oznacza, że część przedsiębiorców działających w handlu internetowym musi nie tylko wystawiać faktury w nowym formacie, ale również technicznie przygotować się do odbierania takich dokumentów od swoich dostawców czy partnerów biznesowych. Co ważne, nie chodzi tutaj o zwykłe PDF-y wysyłane mailem, tylko o pełne ustrukturyzowane e-faktury zgodne z europejskim standardem i przesyłane przez sieć Peppol. Dla firm, które wcześniej nie miały kontaktu z takimi rozwiązaniami, może to oznaczać konieczność przebudowy części procesów księgowych i integracji systemów sprzedażowych. Jednocześnie przepisy nie obejmują wszystkich sprzedawców internetowych w identyczny sposób, dlatego kluczowe staje się zrozumienie, gdzie dokładnie przebiega granica pomiędzy firmami objętymi obowiązkiem a tymi, które na razie pozostają poza jego zakresem.

W tym artykule przejdziemy przez cały temat krok po kroku, ale bez prawniczego języka i bez tworzenia sztucznie skomplikowanych definicji. Zamiast skupiać się na urzędowych formułkach, skoncentrujemy się na tym, jak belgijskie e-fakturowanie wygląda z perspektywy małego lub średniego sklepu internetowego prowadzonego przez przedsiębiorcę, który na co dzień zajmuje się sprzedażą, reklamami, logistyką i rozwojem firmy, a nie analizowaniem dokumentów podatkowych UE. Wyjaśnimy, które sklepy rzeczywiście muszą przygotować się do nowych wymogów, gdzie najczęściej pojawiają się błędne interpretacje i dlaczego wiele firm może dowiedzieć się o problemie dopiero wtedy, gdy pojawią się pierwsze komplikacje z fakturami albo rozliczeniami VAT. Cały temat może wydawać się techniczny, ale w praktyce chodzi przede wszystkim o to, żeby wiedzieć, czy nowe obowiązki dotyczą Twojego biznesu i co trzeba zrobić, żeby uniknąć chaosu, kar oraz kosztownych zmian wdrażanych na ostatnią chwilę.

Najważniejsze pytanie: czy e-invoicing w Belgii dotyczy mojego sklepu internetowego?

B2B vs B2C — kluczowe rozróżnienie

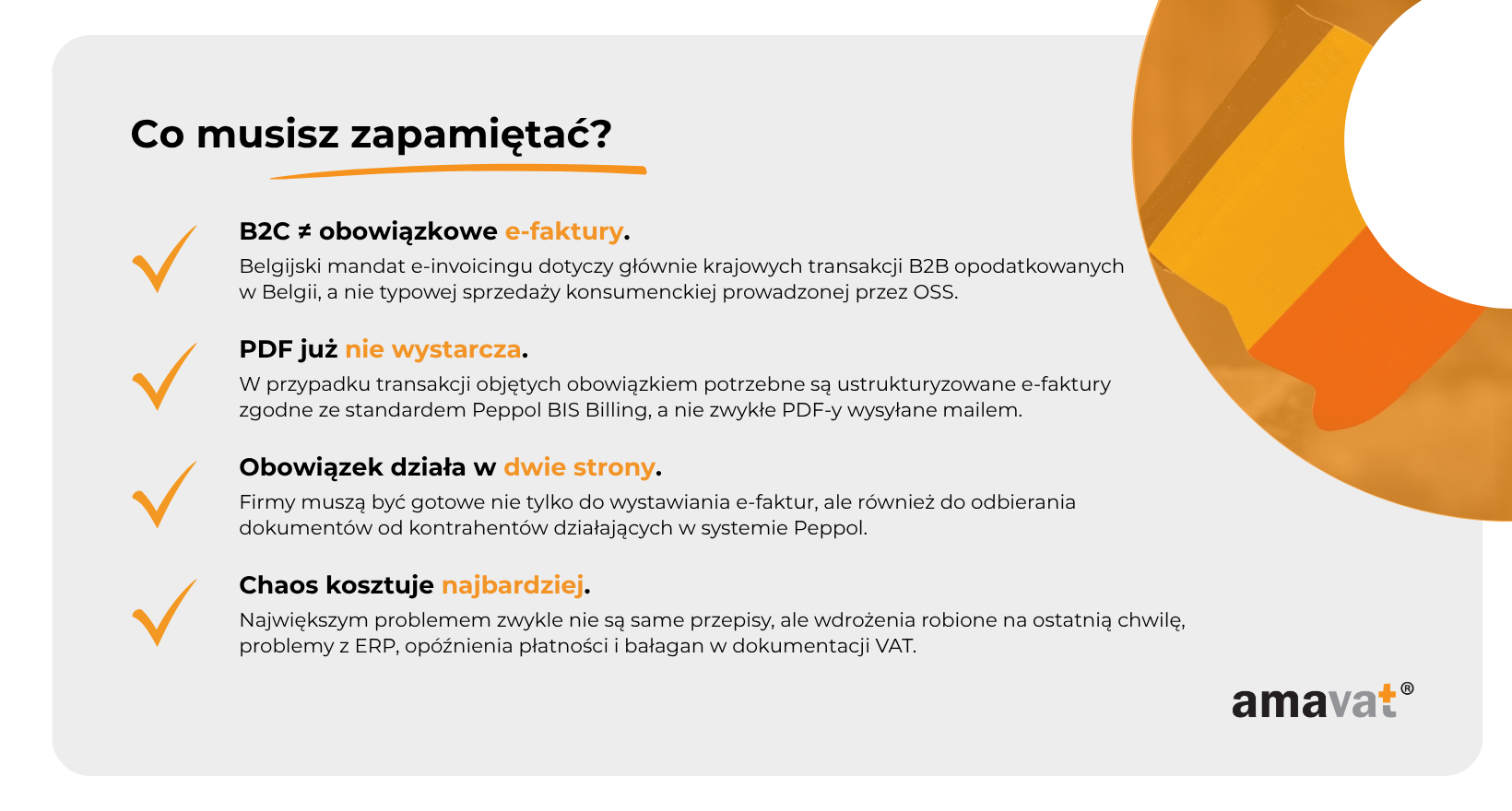

Największe nieporozumienie wokół belgijskiego e-invoicingu wynika z tego, że wiele osób słysząc o „obowiązkowych e-fakturach”, automatycznie zakłada, że nowe przepisy obejmują całą sprzedaż internetową bez wyjątku. W praktyce wygląda to inaczej. Belgijski obowiązek e-fakturowania od 1 stycznia 2026 roku dotyczy przede wszystkim krajowych transakcji B2B opodatkowanych w Belgii pomiędzy podatnikami VAT objętymi belgijskim obowiązkiem e-fakturowania. Dla wielu sklepów internetowych to bardzo ważne rozróżnienie, ponieważ ogromna część e-commerce nadal działa głównie w modelu B2C, czyli sprzedaje produkty zwykłym konsumentom. W takich przypadkach przedsiębiorcy mogą nadal korzystać z dotychczasowych metod dokumentowania sprzedaży, w tym z klasycznych faktur PDF albo paragonów. Sam fakt prowadzenia sklepu internetowego i sprzedaży do Belgii nie oznacza więc jeszcze automatycznego wejścia w obowiązek korzystania z ustrukturyzowanych e-faktur.

To rozróżnienie ma szczególne znaczenie właśnie w e-commerce, ponieważ wiele sklepów działa w modelu mieszanym. Jeden biznes może jednocześnie sprzedawać produkty klientom indywidualnym, a równolegle obsługiwać zamówienia firmowe, resellerów albo kontrahentów hurtowych. W praktyce oznacza to, że część sprzedaży może pozostawać poza obowiązkiem e-fakturowania, a część już pod niego podlegać. W przypadku transakcji objętych belgijskim mandatem zwykły PDF nie będzie wystarczający, ponieważ wymagane stają się ustrukturyzowane e-faktury zgodne z europejskim standardem EN 16931 oraz najczęściej przesyłane przez sieć Peppol BIS Billing 3.0. W efekcie ten sam sklep internetowy może jednego dnia wystawić standardowy dokument dla klienta indywidualnego, a chwilę później być zobowiązany do obsługi pełnej e-faktury dla klienta biznesowego działającego w belgijskim systemie VAT. To właśnie dlatego poprawne rozróżnienie sprzedaży B2B i B2C staje się jednym z najważniejszych elementów przygotowania e-commerce do nowych przepisów.

„Czy to jest dla mnie?”

Obowiązek prawdopodobnie Cię dotyczy, jeśli:

Jeżeli prowadzisz sklep internetowy i realizujesz krajowe transakcje B2B opodatkowane w Belgii, temat e-invoicingu bardzo prawdopodobnie dotyczy również Twojej firmy. Szczególnie istotne jest to dla biznesów posiadających belgijską rejestrację VAT, stałe miejsce prowadzenia działalności w Belgii albo lokalną strukturę operacyjną związaną z magazynowaniem i obsługą sprzedaży. W praktyce wiele sklepów internetowych nie postrzega siebie jako działalności B2B, mimo że regularnie wystawia faktury firmom, partnerom biznesowym albo klientom hurtowym. Sam belgijski numer VAT klienta nie oznacza jeszcze automatycznie objęcia obowiązkiem e-fakturowania, ponieważ znaczenie mają również miejsce opodatkowania transakcji, status obu stron oraz to, czy dana sprzedaż rzeczywiście stanowi krajową transakcję B2B w Belgii. Jeżeli jednak transakcja spełnia te warunki i obie strony mieszczą się w zakresie belgijskiego obowiązku e-fakturowania, zwykły PDF nie będzie już wystarczający.

Szczególną uwagę powinny zwrócić firmy, które rozwijają działalność lokalnie na rynku belgijskim i przestały funkcjonować wyłącznie jako zagraniczny sklep sprzedający cross-border z Polski. W praktyce dotyczy to między innymi przedsiębiorców korzystających z belgijskich magazynów, obsługujących lokalne dostawy albo realizujących regularną sprzedaż B2B do belgijskich kontrahentów. Wiele małych marek e-commerce rozwija się stopniowo i przez długi czas nie zauważa momentu, w którym zwykła sprzedaż zagraniczna zaczyna przypominać pełnoprawną działalność operacyjną na rynku belgijskim. Właśnie wtedy pojawiają się obowiązki związane z lokalnym VAT-em, a razem z nimi konieczność dostosowania procesu fakturowania do nowych standardów. Dla części firm może to oznaczać konieczność przebudowy procesów, które przez lata opierały się wyłącznie na klasycznych PDF-ach generowanych automatycznie przez system sklepu.

Prawdopodobnie nie jesteś jeszcze objęty, jeśli:

Wiele polskich sklepów internetowych sprzedających do Belgii nadal pozostaje poza zakresem belgijskiego obowiązku e-fakturowania. Dotyczy to przede wszystkim biznesów działających wyłącznie w modelu B2C, które sprzedają produkty zwykłym konsumentom i nie realizują krajowych transakcji B2B opodatkowanych w Belgii. W praktyce duża część sprzedaży cross-border z Polski do belgijskich klientów indywidualnych rozliczana jest przez OSS, szczególnie po przekroczeniu unijnego progu 10 000 euro sprzedaży wewnątrzwspólnotowej albo po dobrowolnym wyborze opodatkowania w kraju konsumpcji. W takich przypadkach belgijski mandat e-fakturowania B2B zazwyczaj nie ma bezpośredniego zastosowania, ponieważ sprzedaż nie stanowi krajowej transakcji B2B objętej lokalnym obowiązkiem. To bardzo ważne doprecyzowanie, ponieważ wokół e-invoicingu pojawiło się wiele treści sugerujących, że każda sprzedaż do Belgii wymaga przejścia na Peppol i ustrukturyzowane faktury, co dla większości małych sklepów B2C po prostu nie jest prawdą.

Ostrożnie trzeba również podchodzić do kwestii małych firm i progów VAT. Sam niski obrót nie oznacza automatycznie wyłączenia z e-fakturowania, dlatego nie warto zakładać, że mikrofirma „na pewno jest bezpieczna”, tylko dlatego, że działa na niewielką skalę. Znaczenie mają przede wszystkim konkretne obowiązki VAT, status podatnika oraz charakter realizowanych transakcji. Jeżeli sklep prowadzi wyłącznie sprzedaż konsumencką z Polski do Belgii i nie posiada lokalnej struktury działalności ani krajowej sprzedaży B2B w Belgii, nowe przepisy zwykle nie będą obecnie kluczowym problemem operacyjnym. Sytuacja może się jednak zmienić wraz z rozwojem biznesu, wejściem w sprzedaż hurtową albo rozpoczęciem współpracy z lokalnymi partnerami biznesowymi. W e-commerce takie zmiany często następują stopniowo i przedsiębiorca orientuje się dopiero po czasie, że jego model działalności przestał być wyłącznie klasycznym cross-border B2C.

Najczęstszy przypadek w e-commerce — działalność mieszana

Najbardziej problematyczny scenariusz dotyczy sklepów internetowych działających jednocześnie w modelu B2C i B2B, ponieważ właśnie wtedy najłatwiej o błędną interpretację przepisów i chaos organizacyjny. W praktyce jest to bardzo częsty model działania w e-commerce. Sklep może przez większość czasu sprzedawać produkty klientom indywidualnym, ale równolegle obsługiwać firmy, resellerów albo zamówienia hurtowe. Z perspektywy właściciela sklepu wszystko wygląda wtedy jak „jedna sprzedaż”, jednak z punktu widzenia belgijskiego e-invoicingu część transakcji może podlegać obowiązkowi, a część nadal funkcjonować na dotychczasowych zasadach. Właśnie tutaj pojawia się największe ryzyko operacyjne, ponieważ system sklepu, księgowość i proces fakturowania muszą poprawnie rozpoznawać rodzaj klienta oraz charakter transakcji.

Problem często zaczyna się od sytuacji pozornie prostych, takich jak klient podający numer VAT podczas składania zamówienia albo firma kupująca produkty przez standardowy checkout sklepu internetowego. Sam numer VAT nie oznacza jeszcze automatycznie objęcia transakcji belgijskim mandatem e-fakturowania, ale w połączeniu z krajowym charakterem sprzedaży, lokalnym opodatkowaniem w Belgii oraz odpowiednim statusem obu stron może już powodować konieczność wystawienia ustrukturyzowanej e-faktury zamiast zwykłego PDF-u. Przy większej liczbie zamówień bardzo łatwo przeoczyć takie przypadki, szczególnie jeśli przedsiębiorca zakłada, że „większość sprzedaży i tak jest B2C”. Właśnie dlatego działalność mieszana wymaga zwykle największej uwagi przy wdrażaniu nowych zasad. Nie chodzi wyłącznie o technologię, ale również o poprawne klasyfikowanie klientów, rozpoznawanie rodzaju sprzedaży i odpowiednie zarządzanie dokumentacją podatkową w całym procesie e-commerce.

Jakie transakcje podlegają obowiązkowi?

Warunki objęcia e-fakturowaniem w Belgii

Najważniejszą rzeczą, którą trzeba zrozumieć przy belgijskim e-invoicingu, jest to, że sam fakt sprzedaży do Belgii nie oznacza jeszcze automatycznego wejścia w obowiązek e-fakturowania. W praktyce nowe przepisy dotyczą przede wszystkim krajowych transakcji B2B opodatkowanych w Belgii pomiędzy podatnikami VAT objętymi belgijskim obowiązkiem e-fakturowania. Dla wielu właścicieli sklepów internetowych brzmi to dość technicznie, ale w praktyce chodzi o coś prostego — belgijski system nie został stworzony po to, żeby objąć każdą sprzedaż internetową w Europie, tylko żeby cyfrowo uporządkować lokalny obrót gospodarczy pomiędzy firmami działającymi w ramach belgijskich regulacji VAT. To właśnie dlatego ogromna część polskich sklepów sprzedających cross-border do belgijskich konsumentów nadal pozostaje poza zakresem nowych obowiązków, mimo że regularnie realizuje sprzedaż do Belgii.

Kluczowe znaczenie ma tutaj status obu stron transakcji, miejsce opodatkowania oraz sposób prowadzenia działalności. W praktyce obowiązek pojawia się przede wszystkim wtedy, gdy firma jest zarejestrowana do VAT w Belgii albo wykonuje transakcje podlegające belgijskim regulacjom VAT i realizuje krajową sprzedaż B2B wobec innego podatnika VAT działającego w Belgii. Sam belgijski numer VAT klienta nie wystarcza jeszcze automatycznie do objęcia transakcji obowiązkiem e-fakturowania. Znaczenie ma to, czy dana sprzedaż rzeczywiście stanowi krajową transakcję B2B opodatkowaną w Belgii oraz czy obie strony mieszczą się w zakresie belgijskich przepisów dotyczących e-faktur. W praktyce wiele sklepów internetowych błędnie upraszcza temat do schematu „mam sprzedaż do Belgii = muszę wdrożyć Peppol”, co prowadzi albo do niepotrzebnej paniki, albo do całkowitego ignorowania zmian. Tymczasem belgijski mandat działa dużo bardziej precyzyjnie i skupia się na konkretnych typach transakcji objętych lokalnym VAT-em.

Duże znaczenie ma również realna obecność operacyjna na rynku belgijskim. Wiele polskich firm e-commerce sprzedaje do belgijskich klientów, ale nadal prowadzi działalność wyłącznie z Polski i rozlicza sprzedaż zagraniczną przez OSS. Taka sytuacja zwykle nie oznacza jeszcze wejścia w belgijski obowiązek e-fakturowania B2B. Inaczej wygląda to jednak w przypadku firm posiadających belgijską rejestrację VAT albo prowadzących działalność w sposób mocniej związany z lokalnym rynkiem. Lokalne magazyny lub bardziej rozbudowana struktura operacyjna mogą zwiększać ryzyko uznania działalności za podlegającą belgijskim obowiązkom VAT, szczególnie jeśli sklep realizuje krajową sprzedaż B2B w Belgii albo współpracuje z lokalnymi kontrahentami biznesowymi. Właśnie wtedy przedsiębiorca zaczyna funkcjonować bliżej belgijskiego systemu podatkowego, a razem z tym pojawiają się obowiązki związane z e-fakturowaniem. Dla części sklepów internetowych temat będzie więc realnym problemem już teraz, podczas gdy dla innych pozostanie na razie bardziej kwestią obserwowania kierunku zmian niż pilnego wdrożenia nowych rozwiązań.

Co z marketplace’ami i sprzedażą zagraniczną?

Dla większości polskich sklepów internetowych najważniejsza informacja brzmi: sprzedaż cross-border nie została objęta belgijskim obowiązkiem e-fakturowania B2B w 2026 roku. Typowy model sprzedaży z Polski do belgijskiego konsumenta nadal funkcjonuje głównie w ramach obecnych zasad VAT związanych z OSS i wewnątrzwspólnotową sprzedażą towarów na odległość. W praktyce ogromna część małych marek e-commerce działa właśnie w ten sposób — sklep prowadzi działalność z Polski, wysyła produkty do różnych krajów UE i rozlicza VAT przez OSS po przekroczeniu unijnego progu 10 000 euro albo po dobrowolnym wyborze opodatkowania w kraju konsumpcji. W takich przypadkach belgijski mandat e-fakturowania zwykle nie staje się bezpośrednim obowiązkiem operacyjnym. To bardzo ważne doprecyzowanie, ponieważ wokół e-invoicingu pojawiło się wiele uproszczeń sugerujących, że każda sprzedaż internetowa do Belgii wymaga przejścia na ustrukturyzowane e-faktury zgodne ze standardem Peppol BIS, co po prostu nie odpowiada obecnym przepisom.

Temat robi się bardziej skomplikowany w momencie, gdy sklep internetowy zaczyna działać lokalnie na rynku belgijskim albo korzysta z bardziej rozbudowanej infrastruktury logistycznej. Dotyczy to między innymi firm wykorzystujących magazyny w Belgii, prowadzących lokalną sprzedaż krajową albo obsługujących klientów biznesowych bezpośrednio w ramach belgijskiego VAT-u. W takich sytuacjach działalność przestaje być zwykłą sprzedażą cross-border i zaczyna przypominać lokalny obrót gospodarczy objęty belgijskimi regulacjami. To właśnie tutaj wielu przedsiębiorców popełnia największy błąd interpretacyjny. Część firm zakłada, że skoro prowadzi „sprzedaż online”, to nowe przepisy ich nie dotyczą, bo kojarzą e-fakturowanie wyłącznie z dużymi korporacjami albo lokalnymi belgijskimi przedsiębiorstwami. Tymczasem e-commerce coraz częściej działa międzynarodowo i bardzo łatwo przekroczyć granicę pomiędzy zwykłą sprzedażą zagraniczną a realną obecnością biznesową w danym kraju.

Marketplace’y dodatkowo komplikują cały obraz, ponieważ wielu sprzedawców zakłada, że sprzedaż prowadzona przez platformę automatycznie zwalnia ich z obowiązków związanych z lokalnym VAT-em albo dokumentacją sprzedaży. W praktyce wszystko zależy od modelu działalności, przepływu towarów oraz tego, kto formalnie jest stroną transakcji. Belgijskie e-fakturowanie pokazuje też ważną różnicę względem polskiego KSeF. Belgia nie wprowadza centralnej platformy zatwierdzającej każdą fakturę przed wysyłką. System opiera się przede wszystkim na wymianie ustrukturyzowanych dokumentów przez sieć Peppol pomiędzy kontrahentami, a nie na modelu clearance znanym z części innych krajów. Dla wielu przedsiębiorców to istotna informacja, ponieważ większość polskich firm automatycznie porównuje nowe regulacje do KSeF i zakłada, że belgijski system będzie działał identycznie. W praktyce model belgijski jest bardziej oparty na cyfrowej wymianie dokumentów między firmami niż na centralnym zatwierdzaniu każdej faktury przez administrację podatkową.

Jak działa belgijskie e-fakturowanie?

Czym właściwie jest „ustrukturyzowana e-faktura”?

Dla wielu właścicieli sklepów internetowych słowo „e-faktura” brzmi dość myląco, bo przecież większość firm od lat wysyła faktury mailowo w formacie PDF i intuicyjnie traktuje je jako elektroniczne. Problem polega na tym, że w belgijskich regulacjach dotyczących e-invoicingu zwykły PDF nie jest uznawany za pełnoprawną ustrukturyzowaną e-fakturę. Z perspektywy nowych przepisów PDF pozostaje po prostu cyfrowym obrazem dokumentu, który człowiek może przeczytać, ale którego systemy księgowe i podatkowe nie są w stanie automatycznie przetwarzać w jednolity sposób. Właśnie dlatego Belgia, podobnie jak coraz więcej państw UE, przechodzi na model oparty na ustandaryzowanych danych zgodnych z europejską normą EN 16931. W praktyce oznacza to, że faktura przestaje być wyłącznie „plikiem do obejrzenia”, a zaczyna działać bardziej jak zestaw danych możliwych do automatycznego odczytania przez systemy księgowe, ERP i rozwiązania wykorzystywane do rozliczeń VAT.

To właśnie tutaj pojawia się największa różnica między klasycznym PDF-em a prawdziwą e-fakturą zgodną z belgijskimi wymaganiami. PDF jest wygodny dla człowieka, ale system księgowy nadal musi interpretować jego treść, odczytywać dane i często ręcznie je przetwarzać. Ustrukturyzowana e-faktura działa inaczej — informacje dotyczące sprzedawcy, odbiorcy, VAT-u, pozycji na fakturze czy kwot zapisane są w określonej strukturze danych, dzięki czemu system odbiorcy może automatycznie pobrać informacje bez ręcznego przepisywania i dodatkowej interpretacji dokumentu. Belgia wykorzystuje przede wszystkim sieć Peppol oraz standard Peppol BIS Billing 3.0 zgodny z EN 16931. Dla przedsiębiorców oznacza to, że w przypadku krajowych transakcji B2B objętych obowiązkiem zwykły PDF przestaje być wystarczający, nawet jeśli przez lata działał bez żadnych problemów. W praktyce wiele firm będzie musiało zmienić sposób myślenia o fakturach — z dokumentów „do wysłania mailem” na dane wymieniane automatycznie pomiędzy systemami biznesowymi.

Dla e-commerce może to oznaczać sporą zmianę organizacyjną, szczególnie w przypadku sklepów korzystających z prostych systemów fakturowania zintegrowanych ze sklepem internetowym. Wiele małych firm działa dziś bardzo schematycznie: klient składa zamówienie, system generuje PDF, dokument trafia na maila i temat jest zamknięty. W modelu belgijskiego e-fakturowania taki proces przestaje wystarczać w przypadku sprzedaży B2B objętej mandatem. Faktura musi być wygenerowana zgodnie z wymaganym standardem i poprawnie wymieniona pomiędzy systemami kontrahentów. Warto też pamiętać, że wiele małych systemów sklepowych i prostych aplikacji fakturujących nadal nie obsługuje pełnej integracji z Peppol. Dlatego przedsiębiorcy powinni wcześniej sprawdzić, czy ich obecny system ERP, księgowość albo platforma e-commerce wspiera belgijski model e-fakturowania i pozwala na obsługę ustrukturyzowanych dokumentów zgodnych z Peppol BIS Billing 3.0.

Sieć Peppol — fundament belgijskiego systemu

Belgijski model e-fakturowania opiera się przede wszystkim na sieci Peppol, która dla wielu przedsiębiorców brzmi bardzo technicznie i skomplikowanie, choć w praktyce działa trochę jak infrastruktura do bezpiecznej wymiany dokumentów pomiędzy firmami. Najważniejsze jest to, że Belgia nie wprowadza centralnego systemu zatwierdzającego każdą fakturę przed wysyłką, jak ma to miejsce w niektórych innych krajach. Zamiast tego dokumenty są wymieniane bezpośrednio pomiędzy kontrahentami za pomocą wspólnej sieci komunikacyjnej opartej właśnie na Peppol. Dla polskich przedsiębiorców to istotna różnica, ponieważ wiele osób automatycznie porównuje nowe przepisy do KSeF i zakłada, że belgijski model będzie wyglądał identycznie. Tymczasem w Belgii nacisk położono bardziej na standaryzację wymiany danych pomiędzy firmami niż na centralne zatwierdzanie każdej faktury przez administrację podatkową.

Cały system działa w oparciu o tzw. model 4-corner, który z perspektywy użytkownika jest dużo prostszy, niż sugeruje sama nazwa. Sprzedawca nie wysyła faktury bezpośrednio do klienta mailem, tylko przekazuje ją do swojego punktu dostępu do sieci Peppol. Następnie dokument trafia przez infrastrukturę Peppol do punktu dostępu odbiorcy i dopiero wtedy zostaje dostarczony do systemu klienta. Dzięki temu obie strony mogą wymieniać ustrukturyzowane dokumenty w jednolitym standardzie bez konieczności budowania indywidualnych integracji pomiędzy każdą firmą osobno. W praktyce większość firm będzie korzystać właśnie z sieci Peppol jako podstawowego sposobu wymiany dokumentów zgodnych z belgijskimi wymaganiami. Dla sklepów internetowych oznacza to, że kluczową rolę zaczynają odgrywać punkty dostępu oraz poprawna integracja systemów sprzedażowych z infrastrukturą Peppol. To właśnie przez te punkty przechodzą dokumenty zgodne ze standardem Peppol BIS Billing 3.0, a cała sieć odpowiada za bezpieczną i ustandaryzowaną wymianę danych pomiędzy uczestnikami systemu.

W praktyce bardzo ważne jest również to, że obowiązek działa w obie strony. Wiele firm skupia się wyłącznie na wystawianiu e-faktur, zapominając, że belgijskie przepisy wymagają także gotowości do ich odbierania. Dla części sklepów internetowych może to być większa zmiana organizacyjna niż samo wysyłanie dokumentów. Nawet jeśli firma wystawia niewiele faktur B2B, nadal może otrzymywać e-faktury od belgijskich dostawców, partnerów logistycznych albo kontrahentów biznesowych działających w nowym systemie. Oznacza to konieczność przygotowania procesów księgowych i technicznych do automatycznego odbierania dokumentów zgodnych z Peppol BIS Billing. W praktyce e-invoicing przestaje być więc pojedynczą funkcją „dodania nowego rodzaju faktury”, a zaczyna wpływać na cały obieg dokumentów w firmie — od systemu sprzedaży, przez księgowość, aż po archiwizację i zarządzanie danymi podatkowymi.

Co musi zrobić sklep internetowy technicznie?

Dla wielu właścicieli e-commerce największym stresem związanym z belgijskim e-invoicingiem nie są same przepisy, ale pytanie, co właściwie trzeba zmienić technicznie, żeby sklep był gotowy do działania w nowym modelu. W praktyce najważniejsze staje się przygotowanie systemu sprzedażowego albo ERP do generowania i odbierania ustrukturyzowanych e-faktur zgodnych ze standardem Peppol BIS Billing 3.0. Dla części firm będzie to oznaczało prostą integrację z istniejącym systemem księgowym, ale w innych przypadkach może wymagać przebudowy procesów, które do tej pory opierały się wyłącznie na PDF-ach wysyłanych automatycznie po zakupie. Szczególnie ważne staje się poprawne rozpoznawanie rodzaju transakcji i klienta, ponieważ sklep może jednocześnie obsługiwać zwykłe zamówienia B2C oraz sprzedaż B2B objętą belgijskim obowiązkiem e-fakturowania. W praktyce oznacza to konieczność zarządzania kilkoma modelami dokumentowania sprzedaży w ramach jednego biznesu.

Istotnym elementem przygotowania technicznego jest również obsługa odbioru dokumentów. Wiele firm koncentruje się wyłącznie na wysyłaniu faktur, tymczasem belgijski system zakłada pełną dwustronną wymianę danych. Oznacza to, że sklep internetowy musi być gotowy nie tylko do generowania własnych e-faktur, ale również do odbierania dokumentów od kontrahentów działających w sieci Peppol. W praktyce może to wymagać zmian w obiegu dokumentów księgowych, automatycznego importowania danych do systemów finansowych oraz odpowiedniego zarządzania dokumentacją podatkową. Bardzo ważna staje się także archiwizacja. Firmy powinny zapewnić przechowywanie ustrukturyzowanych danych e-faktury w sposób zgodny z wymogami podatkowymi i umożliwiający ich późniejszy odczyt. Dla części przedsiębiorców będzie to oznaczało konieczność uporządkowania sposobu przechowywania dokumentów i wdrożenia bardziej zaawansowanego zarządzania danymi księgowymi.

Kluczową rolę odgrywa również rejestracja identyfikatora Peppol, który działa trochę jak cyfrowy adres firmy w sieci wymiany dokumentów. To właśnie dzięki niemu kontrahenci mogą poprawnie przesyłać e-faktury do odpowiedniego odbiorcy. Dla przedsiębiorców techniczna strona całego procesu może początkowo wydawać się skomplikowana, ale w praktyce większość firm nie buduje całej infrastruktury samodzielnie. Najczęściej integracja odbywa się przez system księgowy, ERP albo rozwiązanie obsługujące połączenie z siecią Peppol. Największym wyzwaniem zwykle nie jest sama technologia, ale uporządkowanie procesów wewnętrznych i zrozumienie, które transakcje rzeczywiście wymagają obsługi w nowym modelu. Właśnie dlatego wiele sklepów internetowych odkłada temat do momentu, aż pojawia się pierwszy klient biznesowy wymagający pełnej zgodności z belgijskimi przepisami. Problem polega na tym, że wtedy wdrożenie często trzeba realizować pod presją czasu, co zwykle oznacza większy chaos organizacyjny i wyższe koszty niż spokojne przygotowanie systemów wcześniej.

Co się stanie, jeśli tego nie wdrożysz?

„To tylko kolejny wymóg?” — dlaczego firmy to bagatelizują

Większość małych i średnich sklepów internetowych nie ignoruje nowych regulacji dlatego, że uważa je za nieważne. Problem zwykle wygląda dużo bardziej praktycznie. W e-commerce codzienność jest zdominowana przez sprzedaż, reklamy, logistykę, marketplace’y, problemy z dostawami, obsługę klientów i walkę o utrzymanie marży. Dla wielu przedsiębiorców kwestie podatkowe pojawiają się dopiero wtedy, gdy zaczynają realnie blokować biznes albo powodować dodatkowe koszty. Belgijskie e-fakturowanie przez długi czas wydawało się wielu firmom odległym tematem dotyczącym głównie dużych korporacji, działów księgowych i lokalnych belgijskich przedsiębiorstw. Właśnie dlatego ogromna część e-commerce podeszła do nowych przepisów w bardzo typowy sposób: „sprawdzimy to później”, „księgowa się tym zajmie” albo „na pewno będzie jeszcze przesunięcie terminu”. Taki mechanizm pojawiał się wcześniej praktycznie przy każdej większej zmianie związanej z VAT-em, OSS czy cyfryzacją raportowania podatkowego.

Dodatkowym problemem jest to, że wiele sklepów internetowych działa dziś na dość prostych procesach, które przez lata po prostu wystarczały. System sklepu generuje PDF, klient dostaje dokument mailowo, księgowość rozlicza VAT i cały obieg działa bez większych problemów. Kiedy przedsiębiorca słyszy o Peppol, XML-ach albo ustrukturyzowanych danych, temat wydaje się bardzo techniczny i łatwo go zepchnąć na dalszy plan. Szczególnie że w wielu przypadkach nowe obowiązki dotyczą tylko części działalności, a nie całego biznesu. W praktyce sklep może przez większość czasu działać w modelu B2C i mieć zaledwie kilka albo kilkanaście transakcji B2B miesięcznie. To właśnie wtedy pojawia się najczęstsza pułapka myślenia: „przecież to mały fragment sprzedaży, zajmiemy się tym później”. Problem polega na tym, że obowiązki podatkowe ocenia się na poziomie konkretnych transakcji i zgodności z przepisami, a nie według wielkości segmentu sprzedaży B2B. Nawet niewielka liczba transakcji objętych obowiązkiem może oznaczać konieczność pełnego przygotowania systemu do obsługi e-fakturowania.

Wiele firm odkładało wdrożenie również dlatego, że liczyło na dłuższy okres przejściowy albo bardziej elastyczne podejście administracji do pierwszych miesięcy funkcjonowania nowych zasad. Dodatkowo część sklepów internetowych do dziś nie ma pełnej świadomości, czy rzeczywiście znajduje się w zakresie belgijskiego obowiązku e-fakturowania, co jeszcze bardziej wzmacniało odkładanie decyzji. W praktyce jednak problem zbyt późnego wdrożenia zwykle pojawia się dopiero wtedy, gdy firma musi wystawić pierwszą poprawną e-fakturę dla klienta biznesowego albo odebrać dokument od kontrahenta działającego już w systemie Peppol. Wtedy okazuje się, że przygotowanie procesów technicznych, księgowych i organizacyjnych wymaga znacznie więcej czasu niż przedsiębiorca początkowo zakładał. Dodatkowo wiele firm będzie zależnych od gotowości swoich dostawców ERP, systemów księgowych albo platform e-commerce. Odkładanie wdrożenia może więc oznaczać problem z dostępnością integratorów, ograniczoną liczbę specjalistów i wyższe koszty implementacji w momencie, gdy większa liczba przedsiębiorstw zacznie przygotowywać się do zgodności równocześnie.

Konsekwencje braku zgodności

Jednym z największych błędów popełnianych przez część przedsiębiorców jest traktowanie belgijskiego e-fakturowania wyłącznie jako „problemu technicznego”, a nie realnego obowiązku podatkowego. Tymczasem brak zgodności z nowymi przepisami może prowadzić do sankcji administracyjnych oraz dodatkowych problemów podatkowych. Dla małych sklepów internetowych największym zagrożeniem bardzo często nie jest jednak sama kara, ale moment, w którym przedsiębiorca dopiero wtedy zaczyna analizować cały problem. W praktyce oznacza to konieczność równoczesnego poprawiania wcześniejszych błędów, wdrażania nowych rozwiązań technicznych i reorganizacji procesów księgowych pod presją czasu. To właśnie wtedy koszty zaczynają gwałtownie rosnąć. Dochodzą pilne integracje systemów, wsparcie techniczne, konsultacje podatkowe i konieczność poprawiania dokumentacji sprzedażowej.

W praktyce firmy bardzo często nie tracą najwięcej pieniędzy na samej sankcji administracyjnej, ale na chaosie organizacyjnym, który pojawia się po zbyt późnym wdrożeniu nowych obowiązków. Szczególnie problematyczne stają się sytuacje, w których przedsiębiorca musi w krótkim czasie przebudować sposób działania systemu sprzedażowego, księgowości i wymiany dokumentów z kontrahentami. W e-commerce takie awaryjne wdrożenia zwykle oznaczają dodatkowe koszty związane z integracjami, testami, poprawkami i pracą operacyjną wykonywaną pod dużą presją czasu. Dlatego właśnie coraz więcej firm zaczyna traktować e-invoicing nie jako pojedynczy obowiązek administracyjny, ale jako element zarządzania ryzykiem biznesowym oraz przygotowania infrastruktury do dalszego rozwoju sprzedaży w UE.

Problemy operacyjne

Dla większości sklepów internetowych dużo bardziej od samych kar odczuwalne mogą być problemy operacyjne pojawiające się przy codziennej współpracy z klientami i partnerami biznesowymi. W praktyce brak gotowości do obsługi belgijskiego e-fakturowania może oznaczać, że firma nie będzie w stanie poprawnie wystawić wymaganej faktury dla klienta B2B objętego nowymi przepisami. To z pozoru wygląda jak drobny problem techniczny, ale w rzeczywistości bardzo szybko zaczyna wpływać na sprzedaż, księgowość i płynność finansową firmy. Coraz więcej przedsiębiorstw działających w modelu B2B oczekuje dziś pełnej zgodności z lokalnymi regulacjami podatkowymi i nie chce wracać do ręcznego poprawiania dokumentów albo obsługi wyjątków poza systemem. W efekcie kontrahent może odmówić akceptacji dokumentu niespełniającego wymaganego standardu e-fakturowania albo oczekiwać jego ponownego wystawienia zgodnie z obowiązującymi zasadami.

Takie sytuacje bardzo szybko prowadzą do kolejnych problemów. Jeżeli dokument wymaga poprawy albo ponownego wystawienia, opóźnia się księgowanie faktury, akceptacja płatności i cały proces rozliczenia pomiędzy stronami. Dla małych firm e-commerce może to oznaczać realne problemy z cash flow, szczególnie przy większych zamówieniach B2B albo współpracy hurtowej. Do tego dochodzi chaos księgowy związany z koniecznością ręcznego poprawiania dokumentów, ponownego wystawiania faktur i wyjaśniania błędów pomiędzy działami finansowymi różnych firm. W praktyce przedsiębiorcy bardzo często nie doceniają, jak mocno nowe obowiązki wpływają nie tylko na samą fakturę, ale na cały obieg danych wewnątrz biznesu. E-invoicing zaczyna dotyczyć jednocześnie sprzedaży, księgowości, integracji systemów, archiwizacji dokumentów i relacji z kontrahentami. Właśnie dlatego wiele firm odkrywa skalę problemu dopiero wtedy, gdy pierwsza niepoprawna faktura zaczyna blokować normalne funkcjonowanie współpracy biznesowej.

Ryzyko biznesowe

Brak zgodności z belgijskim e-fakturowaniem może z czasem stać się nie tylko problemem technicznym albo księgowym, ale również realnym ryzykiem biznesowym wpływającym na rozwój firmy. Szczególnie dotyczy to sklepów internetowych rozwijających sprzedaż B2B, współpracujących z partnerami zagranicznymi albo budujących bardziej profesjonalną obecność na rynku europejskim. Dla wielu kontrahentów zgodność z lokalnymi regulacjami podatkowymi zaczyna być traktowana jako podstawowy element wiarygodności biznesowej. Jeżeli firma nie potrafi poprawnie obsłużyć wymaganej formy fakturowania, partner biznesowy może po prostu uznać współpracę za zbyt problematyczną operacyjnie. W praktyce oznacza to ryzyko utraty części klientów B2B albo konieczność pozostawania poza bardziej uporządkowanymi strukturami współpracy biznesowej, które coraz częściej wymagają pełnej cyfrowej zgodności dokumentów.

Istotne znaczenie mają również potencjalne kontrole VAT i problemy związane z dokumentacją podatkową. W momencie gdy firma działa w obszarze objętym obowiązkiem e-fakturowania, brak poprawnych procesów może prowadzić do dodatkowych pytań dotyczących zgodności rozliczeń, poprawności dokumentacji albo sposobu zarządzania danymi księgowymi. Dla małych sklepów internetowych największym zagrożeniem zwykle nie jest nawet sama kontrola, ale konieczność nagłego wdrażania nowych rozwiązań pod presją czasu. W praktyce wiele firm ignoruje temat tak długo, aż pojawia się konkretny problem operacyjny albo wymaganie ze strony klienta biznesowego. Wtedy wdrożenie trzeba realizować natychmiast, często bez odpowiedniego planowania, testów i przygotowania organizacyjnego. To właśnie w takich sytuacjach pojawia się największy chaos, błędy integracyjne i dodatkowe koszty. Dlatego dla coraz większej liczby przedsiębiorców e-invoicing przestaje być postrzegany jako „kolejna formalność”, a zaczyna funkcjonować bardziej jako element infrastruktury potrzebnej do normalnego prowadzenia biznesu na rynku europejskim.

Dlaczego okres „jeszcze zdążymy” już się skończył

Wielu przedsiębiorców przez długi czas zakładało, że wejście nowych obowiązków będzie wyglądało podobnie jak część wcześniejszych projektów podatkowych w Europie — pojawią się opóźnienia, dodatkowe okresy przejściowe albo bardziej elastyczne podejście administracji do pierwszych miesięcy funkcjonowania systemu. Faktycznie Belgia sygnalizowała przejściowo bardziej elastyczne podejście do początkowego okresu wdrożenia, jednak przedsiębiorcy nie powinni zakładać długotrwałej pobłażliwości administracyjnej ani opierać strategii wdrożenia na oczekiwaniu kolejnych przesunięć. Dla wielu firm był to sygnał, że belgijskie e-fakturowanie nie jest wyłącznie formalnym obowiązkiem istniejącym na papierze, ale realnym kierunkiem cyfryzacji rozliczeń VAT i wymiany dokumentów pomiędzy przedsiębiorstwami.

To właśnie dlatego strategia polegająca na ciągłym odkładaniu wdrożenia zaczyna być coraz bardziej ryzykowna. Wiele sklepów internetowych nadal zakłada, że temat można rozwiązać „w kilka dni”, kiedy pojawi się pierwszy problem albo klient biznesowy poprosi o zgodność z Peppol. W praktyce jednak przygotowanie procesów technicznych, księgowych i organizacyjnych bardzo często wymaga więcej czasu, niż przedsiębiorcy początkowo zakładają. Szczególnie dotyczy to firm korzystających z prostych systemów sklepowych albo rozwiązań, które nie były projektowane pod pełną obsługę ustrukturyzowanego e-fakturowania. Właśnie dlatego coraz więcej przedsiębiorstw zaczyna traktować temat nie jako przyszły problem, ale jako element normalnego przygotowania biznesu do funkcjonowania w coraz bardziej cyfrowym środowisku podatkowym UE.

Archiwizacja i compliance — o czym sklepy często zapominają

Jak długo trzeba przechowywać e-faktury?

Dla wielu sklepów internetowych temat e-fakturowania kończy się w momencie poprawnego wystawienia dokumentu i wysłania go do klienta. W praktyce jednak jednym z najważniejszych elementów całego systemu jest późniejsze przechowywanie danych oraz możliwość ich odtworzenia w razie kontroli, audytu albo problemów księgowych. W przypadku belgijskiego e-invoicingu nie chodzi wyłącznie o zachowanie „widoku faktury” w PDF-ie, ale o odpowiednie przechowywanie ustrukturyzowanych danych e-faktury w sposób zgodny z wymogami podatkowymi i umożliwiający ich późniejszy odczyt. To bardzo ważna różnica, ponieważ wiele małych firm nadal traktuje archiwizację bardzo prosto — dokument trafia do folderu na dysku albo do skrzynki mailowej i uznaje się temat za zamknięty. W modelu opartym na Peppol BIS Billing oraz ustrukturyzowanych danych takie podejście może okazać się niewystarczające, szczególnie jeśli firma działa w obszarze objętym obowiązkami związanymi ze zgodnością regulacyjną i rozliczeniami VAT.

Istotne znaczenie ma również kwestia integralności dokumentów. Systemy e-fakturowania nie koncentrują się wyłącznie na samym przechowywaniu pliku, ale także na możliwości wykazania, że dane nie zostały zmienione, uszkodzone albo utracone po wystawieniu dokumentu. W praktyce oznacza to konieczność zachowania odpowiedniej spójności danych oraz możliwości ich odczytania również po kilku latach. Dla części sklepów internetowych może to być pierwsze zetknięcie z bardziej formalnym podejściem do zarządzania dokumentacją podatkową. Problem polega na tym, że wiele prostych systemów sprzedażowych zostało zaprojektowanych głównie pod szybkie generowanie dokumentów dla klientów, a nie pod długoterminowe przechowywanie danych zgodnie z wymogami regulacyjnymi. Właśnie dlatego coraz większe znaczenie zaczynają mieć nie tylko same funkcje fakturowania, ale również sposób zarządzania archiwum dokumentów oraz możliwość późniejszego odzyskania i zweryfikowania danych w razie potrzeby.

Dodatkową komplikacją są różnice dotyczące okresów przechowywania dokumentów oraz praktycznych wymagań archiwizacyjnych pomiędzy poszczególnymi jurysdykcjami. Dla przedsiębiorców działających międzynarodowo oznacza to konieczność patrzenia na archiwizację nie jako prosty obowiązek techniczny, ale jako długoterminowy element zarządzania dokumentacją podatkową i bezpieczeństwem danych. W praktyce coraz większe znaczenie ma również zabezpieczenie danych na wypadek awarii systemów, migracji ERP albo zmiany dostawcy oprogramowania. Firmy powinny upewnić się, że zachowują możliwość odczytu historycznych e-faktur również po zmianach technologicznych i modernizacji systemów wykorzystywanych do sprzedaży czy księgowości. Dla e-commerce oznacza to konieczność myślenia o e-fakturach nie tylko w kontekście bieżącej sprzedaży, ale również przyszłych kontroli VAT, sporów księgowych albo potrzeby odtworzenia danych historycznych. Właśnie dlatego coraz więcej firm zaczyna traktować archiwizację jako integralną część infrastruktury biznesowej, a nie temat odkładany na moment pierwszego problemu podatkowego.

Dlaczego PDF „na dysku” może nie wystarczyć

Wiele małych sklepów internetowych nadal działa według bardzo prostego modelu archiwizacji dokumentów. Faktura jest generowana w PDF-ie, trafia na maila klienta, a kopia zostaje zapisana lokalnie na dysku, w chmurze albo w systemie sklepowym. Przez lata takie podejście było dla wielu przedsiębiorców całkowicie wystarczające i w większości przypadków rzeczywiście pozwalało normalnie prowadzić działalność. Problem pojawia się jednak wtedy, gdy firma zaczyna funkcjonować w środowisku opartym na ustrukturyzowanym e-fakturowaniu i bardziej zaawansowanych wymaganiach regulacyjnych. W takim modelu sam podgląd dokumentu w PDF-ie przestaje być najważniejszy. Kluczowe staje się to, czy przedsiębiorstwo potrafi zachować dane e-faktury w odpowiedniej strukturze, zapewnić możliwość ich odczytu oraz udowodnić integralność dokumentów w razie kontroli albo audytu podatkowego.

To właśnie dlatego sam PDF może nie zapewniać pełnej zgodności z wymaganiami dotyczącymi przechowywania i odtwarzania ustrukturyzowanych danych e-faktury. W praktyce problemy pojawiają się często dopiero po kilku latach, kiedy firma musi odnaleźć konkretny dokument, odtworzyć dane albo wykazać poprawność historycznych rozliczeń VAT. Wiele małych biznesów nie posiada uporządkowanego systemu archiwizacji i działa w oparciu o rozproszone pliki przechowywane w różnych miejscach — część dokumentów znajduje się w mailach, część w systemie sklepowym, część lokalnie na komputerach pracowników albo w zewnętrznych narzędziach księgowych. Przy klasycznych PDF-ach taki chaos często pozostawał niezauważony, ale w modelu opartym na e-fakturowaniu oraz automatycznej wymianie danych ryzyko organizacyjne zaczyna być dużo większe. Szczególnie istotna staje się możliwość szybkiego odzyskania dokumentów i danych w razie problemów technicznych, awarii systemów albo migracji pomiędzy różnymi rozwiązaniami technologicznymi.

Coraz większe znaczenie ma również zgodność techniczna całego procesu archiwizacji. W praktyce nie chodzi wyłącznie o samo „posiadanie faktury”, ale o możliwość zachowania odpowiedniego formatu danych, ich spójności oraz kompatybilności z systemami wykorzystywanymi do e-fakturowania i rozliczeń VAT. Dla wielu sklepów internetowych może to oznaczać konieczność uporządkowania procesów, które przez lata rozwijały się bardzo spontanicznie i bez większej strategii dotyczącej zarządzania dokumentacją. Właśnie dlatego e-invoicing coraz częściej wpływa nie tylko na sam sposób wystawiania faktur, ale również na całą infrastrukturę danych wewnątrz firmy. Dla części przedsiębiorców będzie to pierwszy moment, w którym kwestie archiwizacji, zgodności regulacyjnej i zarządzania dokumentami zaczną być traktowane nie jako problem księgowości, ale jako realny element bezpieczeństwa operacyjnego całego biznesu.

To dopiero początek — co zmieni się dalej w UE?

Belgia jako przedsmak zmian europejskich

Wielu przedsiębiorców nadal traktuje belgijskie e-fakturowanie jako lokalny problem dotyczący konkretnego kraju i kilku specyficznych regulacji podatkowych. W praktyce jednak zmiany w Belgii są częścią dużo większego procesu, który stopniowo obejmuje całą Unię Europejską. Coraz więcej państw wdraża albo przygotowuje własne systemy e-invoicingu, cyfrowego raportowania VAT i automatycznej wymiany danych podatkowych pomiędzy firmami oraz administracją skarbową. Dla biznesów działających w e-commerce oznacza to, że cyfryzacja rozliczeń VAT przestaje być pojedynczym projektem jednego kraju, a zaczyna stawać się nowym standardem funkcjonowania handlu w UE. Belgia jest po prostu jednym z kolejnych etapów tej transformacji, podobnie jak wcześniej różne modele wdrażały inne państwa europejskie. Właśnie dlatego wiele firm obserwuje dziś belgijskie regulacje nie tylko pod kątem lokalnego obowiązku, ale również jako zapowiedź kierunku, w którym będzie rozwijać się cały europejski system VAT.

Duże znaczenie ma tutaj inicjatywa ViDA, czyli VAT in the Digital Age, która ma stopniowo rozszerzać cyfrowe raportowanie i ujednolicać część procesów podatkowych w UE. Dla wielu przedsiębiorców brzmi to nadal bardzo abstrakcyjnie, ale w praktyce chodzi o coraz szersze wykorzystanie cyfrowego raportowania danych VAT i większą automatyzację wymiany informacji pomiędzy przedsiębiorcami oraz administracją podatkową. W kolejnych latach europejski VAT ma coraz mocniej przesuwać się w stronę bardziej zautomatyzowanego i cyfrowego modelu raportowania danych, choć tempo oraz sposób wdrażania zmian nadal będą różnić się pomiędzy poszczególnymi krajami UE. Właśnie dlatego infrastruktura związana z e-fakturowaniem, ustrukturyzowanymi danymi oraz sieciami takimi jak Peppol zaczyna odgrywać coraz ważniejszą rolę w europejskiej cyfryzacji VAT. Dla e-commerce to szczególnie istotne, ponieważ handel internetowy działa transgranicznie dużo częściej niż tradycyjny biznes lokalny i znacznie szybciej odczuwa skutki zmian w europejskich regulacjach podatkowych.

W praktyce wiele sklepów internetowych nadal myśli o e-fakturowaniu wyłącznie w kontekście pojedynczych obowiązków krajowych, tymczasem kierunek zmian jest dużo szerszy. Cyfrowe raportowanie VAT będzie stopniowo rozszerzane, choć w różnym tempie i w różnych modelach zależnie od państwa członkowskiego. To oznacza, że procesy związane z fakturowaniem, księgowością i zarządzaniem dokumentami zaczną odgrywać coraz większą rolę operacyjną również w małych i średnich firmach e-commerce. Dla części przedsiębiorców może to być pierwsze zetknięcie z rzeczywistością, w której rozwój sprzedaży zagranicznej wymaga nie tylko dobrego marketingu i logistyki, ale również coraz bardziej uporządkowanej infrastruktury podatkowej oraz technologicznej. Belgijskie regulacje są więc dla wielu firm bardziej sygnałem kierunku zmian niż pojedynczym lokalnym wyjątkiem dotyczącym wyłącznie jednego rynku.

Dlaczego nawet firmy poza zakresem powinny się przygotować już teraz

Nawet jeśli sklep internetowy nie znajduje się dziś bezpośrednio w zakresie belgijskiego obowiązku e-fakturowania, coraz więcej przedsiębiorców zaczyna traktować przygotowanie do takich systemów jako element budowania przewagi operacyjnej. W praktyce firmy działające w uporządkowanym środowisku danych dużo łatwiej skalują sprzedaż zagraniczną, integrują księgowość z systemami sprzedażowymi i obsługują klientów biznesowych bez konieczności ręcznego poprawiania dokumentów. Dla małych marek e-commerce może to wydawać się mało istotne na początku działalności, ale wraz ze wzrostem sprzedaży i wejściem w bardziej międzynarodowy model biznesowy problemy związane z dokumentacją VAT zaczynają bardzo szybko rosnąć. Właśnie dlatego część przedsiębiorców zaczyna przygotowywać swoje systemy wcześniej, zanim nowe obowiązki staną się bezpośrednim wymogiem regulacyjnym. Chodzi nie tylko o zgodność podatkową, ale również o uporządkowanie procesów wewnętrznych i ograniczenie chaosu operacyjnego w przyszłości.

Duże znaczenie ma również uniknięcie kosztownych migracji realizowanych pod presją czasu. W praktyce wiele firm odkłada zmiany technologiczne do momentu, aż stają się absolutnie konieczne, co zwykle prowadzi do dużo większych kosztów i problemów organizacyjnych. Kiedy przedsiębiorstwo musi w krótkim czasie wdrożyć nowe integracje, zmienić sposób fakturowania i dostosować księgowość do nowych wymagań, ryzyko błędów gwałtownie rośnie. Szczególnie problematyczne może to być dla sklepów korzystających z prostych systemów sprzedażowych albo rozwiązań, które nie były projektowane pod obsługę ustrukturyzowanego e-fakturowania. W takich sytuacjach firmy często odkrywają, że ich obecna infrastruktura technologiczna nie jest gotowa do dalszego rozwoju międzynarodowego. Właśnie dlatego wcześniejsze przygotowanie zaczyna być postrzegane bardziej jako inwestycja w stabilność operacyjną niż koszt związany wyłącznie z podatkami.

Coraz większe znaczenie mają także oczekiwania partnerów biznesowych. Nawet jeśli część sklepów internetowych formalnie nie podlega jeszcze obowiązkowi e-fakturowania, kontrahenci B2B coraz częściej oczekują uporządkowanej i zautomatyzowanej wymiany dokumentów. Dotyczy to szczególnie większych firm, operatorów logistycznych, dystrybutorów oraz partnerów działających międzynarodowo. Dla nich możliwość automatycznego odbierania danych w ustandaryzowanym formacie staje się elementem normalnej współpracy biznesowej, a nie dodatkową opcją technologiczną. W praktyce oznacza to, że nawet firmy pozostające dziś poza zakresem obowiązkowego e-invoicingu mogą stopniowo odczuwać presję rynkową związaną z cyfryzacją dokumentów i procesów VAT. Nie oznacza to oczywiście, że każdy sklep internetowy powinien natychmiast wdrażać pełną infrastrukturę Peppol i rozbudowane systemy związane ze zgodnością regulacyjną. Kluczowe staje się jednak świadome monitorowanie zmian oraz zrozumienie, które elementy działalności mogą w przyszłości wejść w zakres nowych obowiązków.

Podsumowanie

Najważniejsze rzeczy, które powinien zapamiętać e-commerce

Belgijskie e-fakturowanie może na pierwszy rzut oka wyglądać jak kolejna skomplikowana zmiana podatkowa, ale dla sklepów internetowych najważniejsze jest przede wszystkim zrozumienie, kogo nowe obowiązki rzeczywiście dotyczą. Kluczowe rozróżnienie przebiega pomiędzy sprzedażą B2C i B2B. Typowa sprzedaż konsumencka do klientów indywidualnych nie została objęta belgijskim mandatem e-fakturowania, dlatego wiele polskich sklepów działających wyłącznie w modelu cross-border B2C nadal funkcjonuje poza zakresem nowych obowiązków. Inaczej wygląda jednak sytuacja firm realizujących krajowe transakcje B2B opodatkowane w Belgii, szczególnie jeśli działalność obejmuje belgijski VAT, lokalnych kontrahentów biznesowych albo bardziej rozbudowaną obecność operacyjną na rynku belgijskim. W takich przypadkach zwykły PDF przestaje być wystarczający, a przedsiębiorstwo musi być gotowe do obsługi ustrukturyzowanych e-faktur zgodnych ze standardem Peppol BIS Billing.

Bardzo ważne jest również to, że obowiązek nie kończy się na samym wystawianiu dokumentów. Belgijski model zakłada także gotowość do odbierania e-faktur od kontrahentów, co dla wielu sklepów internetowych może oznaczać konieczność uporządkowania całego obiegu dokumentów, księgowości i archiwizacji danych. W praktyce największym problemem bardzo często nie są same przepisy, ale brak przygotowania organizacyjnego i technologicznego. Firmy odkładają wdrożenie do momentu pierwszego problemu z klientem biznesowym albo dokumentacją VAT, a wtedy pojawia się presja czasu, chaos operacyjny i kosztowne integracje realizowane awaryjnie. Właśnie dlatego coraz więcej przedsiębiorców zaczyna traktować e-invoicing nie jako pojedynczy obowiązek administracyjny, ale jako element infrastruktury potrzebnej do prowadzenia nowoczesnego biznesu w UE.

Warto również pamiętać, że Belgia nie jest odosobnionym przypadkiem. Cyfryzacja VAT i automatyzacja wymiany danych podatkowych stopniowo rozszerzają się w całej Europie, a inicjatywy takie jak ViDA pokazują wyraźny kierunek dalszych zmian. Nie oznacza to oczywiście, że każdy sklep internetowy musi natychmiast wdrażać pełną infrastrukturę e-fakturowania i rozbudowane procesy compliance. Kluczowe jest jednak świadome monitorowanie zmian, zrozumienie własnego modelu sprzedaży i ocena, które obszary działalności mogą w przyszłości wejść w zakres nowych obowiązków. Dla e-commerce będzie to coraz częściej nie tylko kwestia zgodności podatkowej, ale również element budowania stabilności operacyjnej i gotowości do dalszego rozwoju sprzedaży międzynarodowej.

Jeżeli prowadzisz sklep internetowy i sprzedajesz do Belgii, warto wcześniej sprawdzić, czy Twój model działalności rzeczywiście wchodzi w zakres nowych obowiązków związanych z e-fakturowaniem. W praktyce nawet niewielki segment sprzedaży B2B może wymagać przygotowania procesów do obsługi ustrukturyzowanych e-faktur oraz wymiany dokumentów przez sieć Peppol.

Sprawdź, czy Twój sklep musi wdrożyć e-invoicing w Belgii i dowiedz się, jak przygotować e-commerce do obsługi Peppol bez chaosu organizacyjnego i kosztownych wdrożeń realizowanych na ostatnią chwilę. Jeśli nie masz pewności, czy obecne procesy sprzedaży i księgowości są gotowe na nowe wymagania, warto wcześniej skonsultować gotowość systemu fakturowania oraz sposób obsługi klientów B2B w kontekście belgijskich regulacji VAT.