Brak tych 5 dokumentów do VAT OSS = kara i utrata prawa do procedury

Spis treści

Problem polega jednak na tym, że większość firm kompletnie źle rozumie największe ryzyko związane z OSS. Wielu przedsiębiorców zakłada, że najważniejsze są same stawki VAT albo poprawne wystawienie deklaracji, podczas gdy w praktyce urzędy skarbowe dużo częściej skupiają się na czymś zupełnie innym. Nie chodzi o pojedynczy błąd w rozliczeniu ani o źle wpisaną kwotę w jednej deklaracji. Największy problem zaczyna się wtedy, gdy firma nie potrafi pokazać dokumentów potwierdzających, że sprzedaż została rozliczona prawidłowo. Dla administracji podatkowej brak dokumentacji bardzo często oznacza brak możliwości weryfikacji całej transakcji, a to automatycznie otwiera drogę do zakwestionowania rozliczeń OSS nawet kilka lat po sprzedaży. Właśnie dlatego coraz więcej kontroli nie koncentruje się na samych deklaracjach, ale na dowodach, ewidencjach i danych przechowywanych przez sklep internetowy.

Najbardziej niebezpieczne jest to, że wielu właścicieli małych e-commerce’ów żyje w przekonaniu, że wszystkie potrzebne dane „gdzieś są”. Część informacji znajduje się w Shopify, część w systemie płatności, część u firmy kurierskiej, część w Baselinkerze, a część w mailach albo arkuszach Excela tworzonych na szybko przez księgowość. Dopóki nie pojawia się kontrola, taki chaos wydaje się nieszkodliwy. Problem zaczyna się dopiero wtedy, gdy urząd oczekuje konkretnych dokumentów za konkretny okres, a firma odkrywa, że nie potrafi ich odzyskać albo dane są niepełne. W praktyce to właśnie wtedy pojawia się realne ryzyko utraty prawa do OSS, konieczność rejestracji VAT w innych krajach UE i bardzo kosztowne problemy administracyjne, które dla małego biznesu potrafią być dużo bardziej dotkliwe niż sama dopłata podatku.

Nie tracisz OSS przez jeden błąd. Tracisz go przez brak dowodów. To właśnie ten mechanizm jest dziś jednym z największych zagrożeń dla sklepów internetowych sprzedających za granicę. Wielu przedsiębiorców myśli o kontroli VAT jak o sprawdzaniu cyfr i deklaracji, tymczasem coraz częściej chodzi przede wszystkim o możliwość udowodnienia, że dana sprzedaż faktycznie miała miejsce w określonym kraju, została poprawnie rozliczona i odpowiednio udokumentowana. Jeżeli urząd uzna, że firma nie prowadzi wymaganej ewidencji albo nie jest w stanie przedstawić dokumentów potwierdzających sprzedaż w procedurze OSS, konsekwencje mogą być znacznie poważniejsze niż zwykła korekta deklaracji. W skrajnych przypadkach kończy się to wykluczeniem z OSS nawet na dwa lata, a to oznacza powrót do rejestracji VAT w wielu krajach Unii Europejskiej i ogromny wzrost kosztów prowadzenia sprzedaży zagranicznej.

W tym artykule dokładnie pokażemy, które dokumenty są dziś kluczowe dla firm korzystających z VAT OSS i dlaczego ich brak może stać się poważnym problemem podczas kontroli. Omówimy pięć najważniejszych obszarów dokumentacyjnych, które najczęściej powodują problemy w e-commerce, wyjaśnimy, jakie konsekwencje grożą przedsiębiorcom ignorującym obowiązki związane z OSS oraz pokażemy, jak przygotować firmę w taki sposób, żeby nawet po kilku latach była w stanie bezpiecznie przejść kontrolę podatkową.

Czym właściwie jest VAT OSS i dlaczego fiskus tak mocno pilnuje dokumentacji?

VAT OSS = uproszczenie tylko pod warunkiem pełnej ewidencji

Procedura VAT OSS została stworzona po to, żeby uprościć sprzedaż internetową w Unii Europejskiej, szczególnie dla małych i średnich firm rozwijających e-commerce poza Polską. Jeszcze przed wprowadzeniem OSS wielu przedsiębiorców bardzo szybko wpadało w problem obowiązkowych rejestracji VAT w kolejnych krajach UE. W praktyce oznaczało to konieczność składania deklaracji w Niemczech, Francji, Czechach czy Hiszpanii osobno, często według lokalnych zasad i z udziałem zagranicznych biur księgowych. Dla małych sklepów internetowych była to ogromna bariera organizacyjna i kosztowa, szczególnie na etapie pierwszej ekspansji zagranicznej. OSS miał ten problem ograniczyć poprzez stworzenie jednego systemu rozliczania VAT dla określonych transakcji B2C realizowanych pomiędzy krajami Unii Europejskiej. Dzięki temu przedsiębiorca może rozliczać zagraniczny VAT w jednym państwie, najczęściej w Polsce, bez konieczności osobnej rejestracji VAT w każdym kraju, do którego wysyła towary klientom indywidualnym.

W praktyce jednak wielu właścicieli e-commerce’ów błędnie zakłada, że OSS całkowicie eliminuje temat lokalnych rejestracji VAT w UE. Tymczasem procedura obejmuje wyłącznie określone rodzaje sprzedaży transgranicznej B2C i nie zawsze zastępuje obowiązki lokalne. Rejestracja VAT w innym kraju może być nadal konieczna między innymi wtedy, gdy firma magazynuje towary za granicą, prowadzi sprzedaż lokalną z magazynu znajdującego się w innym państwie UE albo realizuje transakcje, które nie podlegają rozliczeniu przez OSS. Mimo tego dla większości małych sklepów internetowych procedura nadal pozostaje ogromnym uproszczeniem, szczególnie po przekroczeniu limitu sprzedaży WSTO wynoszącego 10 000 euro rocznie, czyli około 42 000 zł. Po przekroczeniu tego progu albo po dobrowolnym wyborze opodatkowania w kraju konsumpcji przedsiębiorca może rozliczać zagraniczny VAT właśnie przez OSS, zamiast budować osobne rejestracje w wielu państwach Unii. Problem polega jednak na tym, że całe uproszczenie działa poprawnie wyłącznie wtedy, gdy firma prowadzi pełną i prawidłową ewidencję sprzedaży. Fiskus zgadza się na uproszczony model rozliczeń, ale oczekuje w zamian bardzo dokładnej dokumentacji potwierdzającej, że każda transakcja została prawidłowo przypisana do odpowiedniego kraju i właściwej stawki VAT.

Problem zaczyna się podczas kontroli

Na co dzień większość przedsiębiorców korzystających z OSS praktycznie nie odczuwa ciężaru całego systemu. Deklaracje w procedurze unijnej OSS są składane kwartalnie, sprzedaż zagraniczna działa, zamówienia trafiają do klientów i wszystko wygląda stabilnie. Właśnie dlatego wiele młodych firm zaczyna traktować temat dokumentacji jako formalność, która „gdzieś się zapisuje” w systemach sprzedażowych albo u operatorów płatności. Problem pojawia się dopiero w momencie kontroli, ponieważ urząd może zażądać pełnej dokumentacji dotyczącej sprzedaży nawet po kilku latach od dokonania transakcji. Dla wielu sklepów internetowych jest to moment bardzo stresujący, szczególnie gdy okazuje się, że część danych została utracona przy zmianie platformy, część informacji znajduje się w kilku różnych systemach, a część dokumentów nigdy nie była archiwizowana w uporządkowany sposób.

Szczególnie istotny jest obowiązek przechowywania dokumentacji związanej z OSS przez dziesięć lat. To bardzo długi okres, zwłaszcza dla małych e-commerce’ów, które w tym czasie często zmieniają systemy sprzedażowe, księgowość, operatorów logistycznych albo modele działania. Tymczasem przepisy wymagają, aby przedsiębiorca był w stanie przedstawić dane dotyczące historycznej sprzedaży w formie elektronicznej i umożliwić ich weryfikację organom podatkowym. W praktyce oznacza to konieczność odpowiedniego archiwizowania informacji o transakcjach, krajach dostawy, płatnościach i zastosowanych stawkach VAT przez całą dekadę. Wiele firm ignoruje ten obowiązek, zakładając, że dane zawsze będzie można odzyskać z marketplace’u, platformy sklepowej albo systemu kurierskiego. Dopiero podczas kontroli okazuje się, że brak dostępu do historycznych danych może stać się bardzo poważnym problemem, ponieważ urząd nie ocenia przyczyn chaosu organizacyjnego, ale sam fakt możliwości przedstawienia wymaganej dokumentacji.

Dlaczego brak dokumentów jest traktowany bardzo poważnie?

Dla wielu przedsiębiorców zaskoczeniem jest to, że sam brak dokumentacji może stać się jednym z największych problemów podczas kontroli OSS. Wynika to przede wszystkim z konstrukcji całego systemu. Procedura opiera się na założeniu, że przedsiębiorca samodzielnie ustala kraj konsumpcji, stosuje właściwą stawkę VAT i poprawnie raportuje sprzedaż do odpowiednich państw UE. Żeby urząd mógł zweryfikować poprawność rozliczeń, musi mieć możliwość sprawdzenia konkretnych danych dotyczących transakcji. Chodzi przede wszystkim o ustalenie miejsca konsumpcji, ponieważ to ono decyduje o tym, który kraj ma prawo do podatku i jaka stawka VAT powinna zostać zastosowana. Równie ważna jest możliwość potwierdzenia realności dostawy oraz zgodności danych dotyczących klienta, płatności i wysyłki. Jeżeli firma nie potrafi przedstawić odpowiednich dokumentów, urząd traci możliwość pełnej weryfikacji sposobu rozliczenia sprzedaży.

W praktyce oznacza to, że brak dokumentacji może utrudnić wykazanie prawidłowego zastosowania OSS i zwiększa ryzyko zakwestionowania rozliczeń przez administrację podatkową. Nie chodzi więc wyłącznie o pojedynczy brakujący dokument, ale o sytuację, w której przedsiębiorca nie jest w stanie udowodnić, że sprzedaż została prawidłowo przypisana do konkretnego kraju i poprawnie rozliczona w procedurze OSS. W bardziej problematycznych przypadkach może pojawić się konieczność lokalnego rozliczenia VAT w państwach konsumpcji albo dodatkowe obowiązki administracyjne związane z korektą wcześniejszych rozliczeń. Warto też pamiętać, że wykluczenie z procedury OSS na dwa lata dotyczy przede wszystkim uporczywego lub systematycznego naruszania zasad, na przykład regularnego braku deklaracji, płatności albo poważnych zaniedbań dokumentacyjnych. Dla małego e-commerce’u nawet samo ryzyko takiego scenariusza może oznaczać bardzo duży problem organizacyjny i finansowy, dlatego kwestie związane z dokumentacją coraz częściej stają się jednym z kluczowych elementów bezpiecznego prowadzenia sprzedaży zagranicznej.

Czy ten problem dotyczy właśnie Ciebie?

Ten artykuł jest dla Ciebie, jeśli…

Wielu właścicieli małych sklepów internetowych zakłada, że problemy związane z VAT OSS dotyczą głównie dużych firm, które mają tysiące zamówień miesięcznie i sprzedają praktycznie do całej Europy. W rzeczywistości ryzyko pojawia się często znacznie wcześniej, szczególnie w biznesach rozwijających sprzedaż zagraniczną w sposób dynamiczny, ale bez uporządkowanych procesów administracyjnych. Jeżeli prowadzisz e-commerce w UE, wysyłasz towary do klientów indywidualnych za granicę albo korzystasz z platform takich jak Shopify, WooCommerce, Baselinker, Amazon czy Etsy, temat dokumentacji OSS może dotyczyć również Twojej firmy. Zakres dostępnych danych zależy jednak od konfiguracji systemów, modelu sprzedaży i sposobu integracji poszczególnych narzędzi. W praktyce wiele sklepów internetowych zakłada, że platforma „wszystko zapisuje”, dopóki nie okazuje się, że część danych nie jest archiwizowana wystarczająco długo albo nie można ich łatwo odtworzyć po kilku latach.

Ten temat staje się szczególnie istotny wtedy, gdy firma przekracza limit WSTO wynoszący 10 000 euro rocznie, decyduje się dobrowolnie wejść do OSS albo pojawiają się inne przesłanki lokalnych obowiązków VAT, na przykład magazynowanie towaru za granicą. Wiele młodych e-commerce’ów dochodzi do tego momentu szybciej, niż początkowo zakładało, zwłaszcza gdy sprzedaż zagraniczna zaczyna rosnąć dzięki reklamom, marketplace’om albo ekspansji na kolejne rynki UE. Ten artykuł jest szczególnie dla przedsiębiorców, którzy mają poczucie, że sprzedaż działa sprawnie, ale kwestie związane z dokumentacją są „trochę rozrzucone” pomiędzy różnymi systemami. Część danych znajduje się w platformie sklepowej, część w systemie kurierskim, część u operatora płatności, a część trafia do księgowości w formie eksportów albo ręcznych zestawień. Taki model przez długi czas może wydawać się wystarczający, jednak podczas kontroli właśnie chaos dokumentacyjny bardzo często okazuje się największym problemem.

Najczęstszy błędny sposób myślenia przedsiębiorców

Jednym z najczęstszych błędów popełnianych przez właścicieli małych e-commerce’ów jest przekonanie, że skoro dane technicznie istnieją, to firma automatycznie spełnia obowiązki dokumentacyjne związane z OSS. Bardzo wielu przedsiębiorców zakłada, że „kurier ma tracking”, „marketplace wszystko zapisuje” albo „księgowa przecież ma faktury”, więc temat dokumentacji jest rozwiązany. W praktyce odpowiedzialność za możliwość przedstawienia kompletnej ewidencji nadal pozostaje po stronie przedsiębiorcy. To podatnik musi być w stanie wykazać, że sprzedaż została prawidłowo rozliczona i że posiada dane pozwalające potwierdzić przebieg transakcji. Problem pojawia się wtedy, gdy informacje są rozproszone pomiędzy wieloma platformami albo po kilku latach okazuje się, że część danych nie jest już dostępna. Dotyczy to szczególnie firm korzystających jednocześnie z marketplace’ów, zewnętrznych operatorów logistycznych i kilku systemów sprzedażowych.

Wielu przedsiębiorców błędnie utożsamia również dokumentację OSS wyłącznie z fakturami sprzedażowymi. Tymczasem sama faktura zwykle nie pozwala jeszcze wykazać wszystkich elementów istotnych z perspektywy rozliczeń VAT OSS. W praktyce organ może oczekiwać również dodatkowych danych potwierdzających przebieg transakcji, między innymi informacji dotyczących państwa konsumpcji, miejsca dostawy, charakteru sprzedaży B2C czy zastosowanej stawki VAT. Szczególnie ważne staje się to przy sprzedaży realizowanej przez marketplace’y takie jak Amazon czy Etsy, ponieważ w niektórych modelach platformowych marketplace może zostać uznany za tzw. deemed supplier i przejąć część obowiązków związanych z rozliczeniem VAT. Nie oznacza to jednak automatycznie całkowitego zwolnienia sprzedawcy z obowiązków dokumentacyjnych albo konieczności przechowywania danych dotyczących sprzedaży. Właśnie dlatego wiele młodych firm odkrywa dopiero po czasie, że dokumentacja potrzebna do bezpiecznego rozliczania OSS jest znacznie szersza niż standardowa ewidencja księgowa.

Kto jest najbardziej narażony?

Największe ryzyko problemów związanych z dokumentacją OSS dotyczy zwykle firm, które rozwijają się bardzo szybko, ale organizacyjnie nadal funkcjonują w dość improwizowany sposób. Dotyczy to szczególnie małych sklepów internetowych oraz marek DTC, które skalują sprzedaż zagraniczną głównie dzięki reklamom w social mediach i marketplace’om. W takich biznesach priorytetem najczęściej staje się wzrost sprzedaży, automatyzacja wysyłek i szybkie wejście na kolejne rynki UE, natomiast kwestie związane z archiwizacją danych i procedurami compliance schodzą na dalszy plan. Dopóki wszystko działa sprawnie, przedsiębiorca często nie widzi problemu. Ryzyko zaczyna być widoczne dopiero wtedy, gdy firma próbuje odtworzyć dane historyczne albo przygotować pełną dokumentację dotyczącą sprzedaży zagranicznej z kilku wcześniejszych lat.

Szczególnie trudna sytuacja pojawia się w firmach korzystających jednocześnie z wielu systemów sprzedażowych, integratorów i operatorów zewnętrznych. Dane dotyczące jednej transakcji potrafią być podzielone pomiędzy platformę sklepową, marketplace, system płatności, narzędzie do obsługi magazynu i firmę kurierską. Jeżeli przedsiębiorca nie posiada spójnego systemu archiwizacji albo nigdy nie analizował, jakie dane powinny być przechowywane na potrzeby OSS, bardzo łatwo o luki dokumentacyjne. W praktyce właśnie takie szybko rosnące e-commerce’y najczęściej mają problem z uporządkowaniem danych po kilku latach działalności. Nie wynika to zwykle ze złej woli czy prób unikania podatków, ale z faktu, że rozwój biznesu wyprzedza procesy administracyjne i podatkowe.

Co się stanie, jeśli tego nie zrobisz?

Scenariusz, który zaczyna się niewinnie

W większości przypadków problemy związane z VAT OSS nie zaczynają się od dużej kontroli ani nagłej blokady działalności. Zwykle wszystko wygląda dość niepozornie. Firma dostaje standardowe wezwanie z urzędu z prośbą o przedstawienie określonych danych dotyczących sprzedaży zagranicznej albo dosłanie dokumentacji potwierdzającej sposób rozliczenia wybranych transakcji. Dla wielu przedsiębiorców taki moment początkowo nie wydaje się szczególnie groźny, zwłaszcza gdy sklep działa od lat i wcześniej nie miał żadnych sporów podatkowych. Problem polega jednak na tym, że urząd zazwyczaj nie pyta o przypadkowe informacje. Jeżeli pojawia się prośba o dokumenty dotyczące sprzedaży w ramach OSS, często oznacza to, że organ chce zweryfikować, czy transakcje zostały prawidłowo przypisane do odpowiednich krajów oraz czy przedsiębiorca posiada wymaganą ewidencję pozwalającą potwierdzić poprawność rozliczeń.

W praktyce bardzo wiele firm odkrywa wtedy, że problemem nie jest sam podatek, ale brak uporządkowanych danych. Część informacji znajduje się w systemie sklepowym, część u przewoźnika, część w marketplace’ach, a część została utracona po zmianie platformy albo integratora. Zdarza się również, że przedsiębiorca odpowiada na wezwanie tylko częściowo, zakładając, że urząd „przyjmie to, co jest”. Tymczasem niepełna dokumentacja albo brak możliwości przedstawienia danych w wymaganym zakresie może znacząco utrudnić wykazanie prawidłowego stosowania OSS. Szczególnie problematyczne są sytuacje, w których firma nie jest w stanie jednoznacznie potwierdzić kraju konsumpcji, sposobu dostawy albo podstaw zastosowania konkretnej stawki VAT. Wtedy zwykłe wezwanie do dosłania dokumentów zaczyna stopniowo przeradzać się w dużo poważniejszy problem podatkowy.

Urząd może zakwestionować sprzedaż w OSS

Największe ryzyko pojawia się wtedy, gdy organ podatkowy uzna, że przedsiębiorca nie jest w stanie wystarczająco udokumentować prawidłowego rozliczenia sprzedaży w procedurze OSS. W praktyce problem dotyczy najczęściej transakcji WSTO, czyli wewnątrzwspólnotowej sprzedaży towarów na odległość do klientów indywidualnych w innych krajach UE. Jeżeli dokumentacja jest niepełna albo niespójna, urząd może mieć wątpliwości dotyczące miejsca opodatkowania, zastosowanej stawki VAT albo samego charakteru sprzedaży. W takich sytuacjach przedsiębiorca traci możliwość prostego wykazania, że dana transakcja rzeczywiście podlegała rozliczeniu przez OSS. Dla małych e-commerce’ów jest to szczególnie niebezpieczne, ponieważ wiele firm przez lata działa na kilku połączonych systemach i dopiero podczas kontroli okazuje się, że część danych historycznych nie została prawidłowo zachowana.

Konsekwencje nie zawsze pojawiają się od razu w formie jednej dużej decyzji podatkowej. Znacznie częściej problem rozwija się stopniowo. Organ może zacząć kwestionować część rozliczeń, domagać się dodatkowych wyjaśnień albo uznać, że określone transakcje powinny zostać rozliczone inaczej niż przez OSS. W praktyce może to prowadzić do ryzyka dopłaty VAT w państwach konsumpcji albo konieczności lokalnego rozliczenia części sprzedaży w innych krajach UE. Warto pamiętać, że OSS nie jest obowiązkowy — to procedura uproszczona, która w określonych sytuacjach pozwala uniknąć wielu lokalnych rejestracji VAT. Alternatywą pozostają właśnie rozliczenia lokalne w poszczególnych państwach. Szczególnie problematyczne staje się to wtedy, gdy firma przez kilka lat działała w przekonaniu, że cały model rozliczeń został ustawiony poprawnie. W takiej sytuacji nawet częściowe zakwestionowanie dokumentacji może oznaczać konieczność cofania się do historycznych danych, analizowania dawnych transakcji i prowadzenia dodatkowych rozliczeń obejmujących wcześniejsze okresy sprzedażowe.

Możesz zostać wykluczony z OSS

Jednym z najbardziej stresujących scenariuszy dla firm sprzedających za granicę jest ryzyko wykluczenia z procedury OSS. W praktyce nie dzieje się to za pojedynczy błąd czy jedną brakującą fakturę, ale uporczywe albo systematyczne naruszanie zasad może prowadzić do utraty prawa do korzystania z procedury. Dotyczy to między innymi sytuacji związanych z regularnym brakiem deklaracji, zaległościami płatniczymi albo poważnymi problemami dokumentacyjnymi uniemożliwiającymi weryfikację rozliczeń. Dla wielu małych e-commerce’ów sam fakt pojawienia się takiego ryzyka jest ogromnym problemem, ponieważ OSS bardzo często stanowi podstawę całego modelu sprzedaży zagranicznej. Bez tej procedury firma musi zacząć rozwiązywać kwestie VAT osobno w zakresie sprzedaży, której nie można już rozliczać przez OSS, co organizacyjnie bywa znacznie trudniejsze niż sama sprzedaż produktów.

Najbardziej dotkliwy jest fakt, że wykluczenie z OSS może oznaczać dwuletni okres, w którym przedsiębiorca nie ma możliwości ponownego korzystania z procedury. Dla szybko rozwijającego się sklepu internetowego oznacza to konieczność przebudowy całego modelu rozliczeń podatkowych praktycznie z dnia na dzień. W praktyce wiele firm nie jest przygotowanych na taki scenariusz, ponieważ przez lata funkcjonowały w uproszczonym modelu OSS i nigdy nie budowały zaplecza umożliwiającego lokalne rozliczenia VAT w różnych państwach UE. Właśnie dlatego problemy dokumentacyjne bywają znacznie groźniejsze, niż początkowo zakłada wielu przedsiębiorców. Sam brak uporządkowanej ewidencji może z czasem przekształcić się nie tylko w problem podatkowy, ale również w realne zagrożenie dla dalszego prowadzenia sprzedaży zagranicznej.

Efekt domina

Najbardziej kosztowne w problemach związanych z OSS jest to, że konsekwencje bardzo rzadko zatrzymują się na jednym obszarze. Jeżeli firma traci możliwość korzystania z uproszczonego modelu rozliczeń albo pojawiają się poważne wątpliwości dotyczące wcześniejszych transakcji, zaczyna się efekt domina obejmujący praktycznie cały proces sprzedaży zagranicznej. W pierwszej kolejności może pojawić się konieczność lokalnej rejestracji VAT w krajach, do których trafiała sprzedaż. Dla wielu małych e-commerce’ów oznacza to wejście w zupełnie nowy poziom formalności — lokalne deklaracje, różne terminy raportowania, kontakt z zagranicznymi urzędami oraz konieczność współpracy z księgowymi znającymi przepisy obowiązujące w konkretnych państwach UE. To właśnie w tym momencie wielu przedsiębiorców zaczyna rozumieć, jak dużym uproszczeniem był wcześniej OSS.

Problem polega na tym, że koszty takich zmian nie ograniczają się wyłącznie do samego podatku. W praktyce rosną wydatki związane z obsługą księgową, compliance, integracją systemów oraz czasem również tłumaczeniami dokumentów wymaganych przez zagraniczne organy podatkowe. Dla małego sklepu internetowego może to oznaczać konieczność całkowitej reorganizacji procesów administracyjnych albo ograniczenia sprzedaży zagranicznej tylko po to, żeby zmniejszyć ryzyko dalszych problemów podatkowych. Szczególnie trudna sytuacja pojawia się wtedy, gdy firma działa jednocześnie na kilku marketplace’ach i platformach sprzedażowych, ponieważ każda dodatkowa integracja zwiększa poziom skomplikowania całego systemu dokumentacyjnego. W praktyce właśnie dlatego zaniedbania związane z OSS bardzo często generują koszty znacznie wyższe niż przedsiębiorcy początkowo zakładają.

Najgorsze jest to, że problem wychodzi po latach

Jednym z najbardziej podstępnych elementów całego systemu OSS jest to, że problemy dokumentacyjne bardzo często pozostają niewidoczne przez długi czas. Firma normalnie działa, sprzedaż rośnie, deklaracje są składane, a przedsiębiorca ma poczucie, że wszystko funkcjonuje poprawnie. Dopiero po kilku latach pojawia się kontrola albo prośba o przedstawienie konkretnych danych historycznych. Właśnie wtedy okazuje się, jak ważny jest obowiązek przechowywania dokumentacji OSS przez dziesięć lat. Dla wielu młodych firm technologicznych dekada to okres obejmujący kilka zmian platform sklepowych, migracje danych, nowych operatorów logistycznych i całkowicie przebudowane procesy sprzedażowe. Tymczasem urząd może oczekiwać możliwości odtworzenia szczegółów dotyczących transakcji z bardzo odległego okresu.

Największy problem polega na tym, że odzyskanie dawnych danych po latach bywa niezwykle trudne albo wręcz niemożliwe. Część systemów nie przechowuje pełnej historii wystarczająco długo, część integracji zostaje wyłączona, a część informacji znika po zmianie dostawcy usług albo restrukturyzacji firmy. W praktyce wiele e-commerce’ów odkrywa dopiero podczas kontroli, że historyczna dokumentacja sprzedażowa nigdy nie była archiwizowana w sposób umożliwiający szybkie przedstawienie kompletnych danych organowi podatkowemu. To właśnie dlatego problemy związane z OSS tak często zaskakują przedsiębiorców. Przez długi czas wszystko wydaje się działać poprawnie, a realne ryzyko pojawia się dopiero wtedy, gdy firma musi po latach udowodnić, że konkretne transakcje zostały rozliczone prawidłowo.

5 dokumentów, których brak najczęściej kończy się problemami w VAT OSS

Elektroniczna ewidencja transakcji zgodna z art. 63c rozporządzenia wykonawczego Rady (UE) nr 282/2011

Wielu przedsiębiorców korzystających z VAT OSS jest przekonanych, że podstawowym obowiązkiem dokumentacyjnym są deklaracje składane do urzędu. W praktyce najważniejszym elementem całego systemu jest jednak elektroniczna ewidencja sprzedaży prowadzona zgodnie z wymogami procedury OSS, między innymi określonymi w art. 63c rozporządzenia wykonawczego Rady (UE) nr 282/2011. To właśnie ona stanowi fundament, na podstawie którego organ podatkowy może zweryfikować poprawność rozliczeń. Problem polega na tym, że wiele małych e-commerce’ów traktuje ewidencję w bardzo uproszczony sposób — jako eksport sprzedaży do Excela, zestawienie faktur albo plik PDF generowany raz na kwartał przez system księgowy. Tymczasem przepisy wymagają znacznie bardziej szczegółowych danych pozwalających odtworzyć przebieg transakcji i sposób ustalenia podatku należnego w kraju konsumpcji. Sama lista sprzedaży zwykle nie wystarcza, jeżeli nie pozwala jednoznacznie ustalić, gdzie została opodatkowana dana transakcja i dlaczego zastosowano konkretną stawkę VAT.

W praktyce ewidencja OSS powinna zawierać między innymi informacje dotyczące państwa konsumpcji, rodzaju sprzedawanych towarów lub usług, daty dostawy, podstawy opodatkowania, zastosowanej waluty oraz wszelkich korekt wpływających na rozliczenie VAT. W zależności od modelu sprzedaży istotne mogą być również dane pozwalające powiązać transakcję z konkretnym zamówieniem, płatnością albo dokumentacją wysyłkową. Szczególnie ważne jest to, że ewidencja musi być prowadzona elektronicznie i umożliwiać szybkie udostępnienie danych organowi podatkowemu. Właśnie dlatego wiele improwizowanych rozwiązań opartych wyłącznie na arkuszach Excel albo ręcznych zestawieniach zaczyna stanowić problem przy większej liczbie transakcji. Sam Excel nie jest oczywiście zakazany, ale w praktyce często okazuje się niewystarczający do zachowania spójności danych, historii korekt i pełnej identyfikowalności sprzedaży po kilku latach działalności.

Najczęstsze błędy firm i co urząd może uznać za brak ewidencji

Jednym z najczęstszych problemów w małych e-commerce’ach jest przekonanie, że dane znajdujące się w różnych systemach automatycznie tworzą kompletną ewidencję OSS. W praktyce wiele firm posiada informacje rozproszone pomiędzy platformą sklepową, marketplace’em, systemem płatności i księgowością, ale nie potrafi przedstawić jednej spójnej dokumentacji obejmującej całą sprzedaż. Bardzo częstym błędem jest również brak archiwizacji historycznych danych po migracji systemów albo ograniczanie ewidencji wyłącznie do dokumentów księgowych. Problemy pojawiają się także wtedy, gdy przedsiębiorca nie przechowuje informacji o korektach, zwrotach lub zmianach dotyczących transakcji rozliczonych wcześniej przez OSS. W praktyce organ może oczekiwać możliwości prześledzenia całego procesu rozliczenia sprzedaży — od zamówienia i kraju dostawy aż po końcowe rozliczenie podatku należnego.

Warto pamiętać, że brak ewidencji nie zawsze oznacza całkowity brak dokumentów. W praktyce problemem może być również sytuacja, w której dane są niepełne, niespójne albo niemożliwe do odtworzenia w rozsądnym czasie. Jeżeli przedsiębiorca nie potrafi jednoznacznie przypisać sprzedaży do konkretnego kraju konsumpcji albo wykazać podstaw zastosowania określonej stawki VAT, organ może uznać, że obowiązki ewidencyjne nie zostały wykonane prawidłowo. Szczególnie ryzykowne są sytuacje, w których część danych została utracona po zmianie platformy sprzedażowej albo firma nie ma dostępu do dawnych informacji przechowywanych przez zewnętrznych operatorów. W praktyce właśnie dlatego problemy dokumentacyjne w OSS bardzo często nie wynikają z celowego działania przedsiębiorcy, ale z chaosu organizacyjnego i braku procedur pozwalających bezpiecznie archiwizować dane przez wymagane dziesięć lat.

Dowody dostawy towarów do klienta w innym kraju UE

Jakie dowody są akceptowane i dlaczego sam numer przesyłki nie rozwiązuje problemu

W przypadku sprzedaży rozliczanej przez OSS ogromne znaczenie ma możliwość wykazania, że towar rzeczywiście został dostarczony do klienta w innym kraju Unii Europejskiej. Dla wielu przedsiębiorców wydaje się to oczywiste, ponieważ praktycznie każda przesyłka posiada tracking albo numer nadania. Problem polega jednak na tym, że z perspektywy kontroli podatkowej sam fakt wygenerowania przesyłki nie zawsze wystarcza do pełnego potwierdzenia przebiegu transakcji. W praktyce firmy najczęściej wykorzystują kilka rodzajów danych jednocześnie — informacje trackingowe, dokumenty przewoźnika, dane zamówienia oraz informacje związane z płatnością. Im bardziej spójny jest cały zestaw dokumentów, tym łatwiej wykazać, że sprzedaż została prawidłowo rozliczona jako transakcja B2C do konkretnego państwa konsumpcji.

Warto również pamiętać, że zakres dostępnych danych zależy od sposobu organizacji logistyki i wykorzystywanych systemów. Niektóre platformy kurierskie przechowują szczegółowe informacje o doręczeniach przez wiele lat, inne ograniczają dostęp do danych historycznych albo wymagają dodatkowych integracji. Podobny problem dotyczy marketplace’ów i systemów fulfillmentowych, gdzie część informacji może znajdować się po stronie operatora logistycznego. W praktyce przedsiębiorca powinien być w stanie powiązać sprzedaż z konkretną dostawą oraz wykazać, do jakiego kraju trafił towar. Właśnie dlatego firmy działające wyłącznie na podstawie uproszczonych eksportów zamówień często odkrywają podczas kontroli, że nie posiadają pełnej dokumentacji pozwalającej odtworzyć historię dostawy po kilku latach.

Dlaczego sam status „wysłano” nie wystarcza

Jednym z najczęstszych błędów popełnianych przez sklepy internetowe jest założenie, że status „wysłano” albo „zamówienie zrealizowane” automatycznie rozwiązuje temat dokumentacji dostawy. W praktyce takie oznaczenia mają głównie charakter operacyjny i nie zawsze pozwalają wykazać, co rzeczywiście stało się z przesyłką. Z perspektywy organu podatkowego kluczowe znaczenie ma możliwość potwierdzenia, że towar faktycznie został skierowany do konkretnego państwa UE i że transakcja odpowiada zasadom rozliczania WSTO w ramach OSS. Jeżeli dane są niepełne albo system nie pozwala odtworzyć szczegółów dotyczących wysyłki, przedsiębiorca może mieć problem z wykazaniem prawidłowego miejsca opodatkowania sprzedaży.

W praktyce szczególnie problematyczne bywają sytuacje związane ze zwrotami, anulowanymi przesyłkami albo zmianami adresów dostawy. Jeżeli firma nie posiada spójnej historii transakcji i dokumentów logistycznych, bardzo trudno później jednoznacznie wykazać, jak przebiegała dana sprzedaż. Wiele e-commerce’ów działa na kilku systemach jednocześnie i zakłada, że dane zawsze będzie można odzyskać od przewoźnika albo integratora logistycznego. Problem pojawia się po kilku latach, gdy część informacji nie jest już dostępna albo wymaga ręcznego odtwarzania. Właśnie dlatego sam status techniczny w panelu sklepu zwykle nie daje jeszcze pełnego bezpieczeństwa dokumentacyjnego w przypadku kontroli OSS.

Co się dzieje, gdy urząd zakwestionuje WSTO

Jeżeli organ podatkowy uzna, że przedsiębiorca nie jest w stanie odpowiednio udokumentować transakcji WSTO, konsekwencje mogą wykraczać daleko poza konieczność dosłania kilku brakujących dokumentów. W praktyce problem zaczyna się wtedy, gdy urząd ma wątpliwości dotyczące miejsca dostawy, charakteru sprzedaży albo zasadności rozliczenia transakcji przez OSS. W takiej sytuacji przedsiębiorca może zostać poproszony o dodatkowe wyjaśnienia albo przedstawienie szerszego zestawu danych dotyczących konkretnej sprzedaży. Dla wielu firm jest to moment bardzo problematyczny, ponieważ po kilku latach odtworzenie pełnej dokumentacji logistycznej bywa trudne albo kosztowne.

W bardziej skomplikowanych przypadkach zakwestionowanie WSTO może prowadzić do konieczności ponownej analizy sposobu rozliczenia sprzedaży w poszczególnych krajach UE. Organ może uznać, że określone transakcje nie zostały wystarczająco udokumentowane do rozliczenia przez OSS albo że przedsiębiorca nie wykazał poprawnie miejsca konsumpcji. W praktyce zwiększa to ryzyko sporów dotyczących właściwego kraju opodatkowania i może prowadzić do dodatkowych obowiązków administracyjnych związanych z lokalnym rozliczeniem VAT. Szczególnie trudne staje się to dla firm posiadających dużą liczbę historycznych transakcji, ponieważ nawet częściowe problemy dokumentacyjne potrafią wygenerować konieczność bardzo szerokiej analizy wcześniejszej sprzedaży.

Dane potwierdzające kraj klienta

Dlaczego kraj konsumpcji decyduje o VAT

Cały mechanizm VAT OSS opiera się na założeniu, że podatek powinien zostać rozliczony w kraju konsumpcji, czyli tam, gdzie znajduje się końcowy klient kupujący towar lub usługę. To właśnie dlatego ustalenie państwa konsumpcji ma tak ogromne znaczenie przy sprzedaży B2C do innych krajów UE. W praktyce od tego zależy, jaka stawka VAT zostanie zastosowana oraz do którego państwa trafi podatek należny z danej transakcji. Dla wielu małych e-commerce’ów temat wydaje się prosty, ponieważ klient podaje adres dostawy podczas składania zamówienia. Problem polega jednak na tym, że z perspektywy kontroli podatkowej samo ogólne wskazanie kraju w systemie sklepowym nie zawsze jest wystarczające do wykazania prawidłowego rozliczenia.

W praktyce organ może oczekiwać możliwości potwierdzenia, że przedsiębiorca posiadał dane uzasadniające przypisanie sprzedaży do konkretnego państwa konsumpcji. Szczególnie ważne staje się to przy dużej liczbie transakcji realizowanych automatycznie przez platformy e-commerce i marketplace’y. Jeżeli firma nie przechowuje odpowiednich informacji albo dane są niespójne pomiędzy systemami, pojawia się ryzyko zakwestionowania sposobu ustalenia miejsca opodatkowania. Właśnie dlatego dokumentowanie kraju klienta nie jest wyłącznie formalnością techniczną, ale jednym z kluczowych elementów całego systemu OSS.

Jakie dane warto przechowywać

W praktyce przedsiębiorcy korzystający z OSS powinni przechowywać dane pozwalające możliwie jednoznacznie powiązać klienta z określonym krajem konsumpcji. Najczęściej chodzi o adres dostawy, billing address oraz informacje dotyczące płatności. W niektórych modelach sprzedaży pomocne mogą być również dane techniczne związane z zamówieniem, na przykład adres IP, szczególnie gdy przedsiębiorca chce wykazać spójność informacji dotyczących miejsca konsumpcji. Zakres potrzebnych danych może różnić się w zależności od rodzaju sprzedaży, modelu biznesowego i wykorzystywanych systemów, jednak podstawowym celem pozostaje możliwość wykazania, dlaczego dana transakcja została rozliczona według zasad obowiązujących w konkretnym państwie UE. Szczególnie ważne jest to w środowisku marketplace’ów i automatycznych integracji, gdzie część danych znajduje się po stronie platformy, a część w systemach przedsiębiorcy.

Warto również pamiętać, że nie chodzi wyłącznie o samo gromadzenie danych, ale także o możliwość ich późniejszego odtworzenia i powiązania z konkretną sprzedażą. W praktyce wiele firm posiada ogromne ilości informacji, które po kilku latach okazują się bezużyteczne, ponieważ nie można ich jednoznacznie przypisać do konkretnych transakcji albo zamówień. Problem pogłębia się szczególnie po zmianach platform sprzedażowych, integratorów albo operatorów płatności. Właśnie dlatego bezpieczna dokumentacja OSS wymaga nie tylko archiwizacji danych, ale również zachowania spójności pomiędzy systemami wykorzystywanymi do obsługi sprzedaży zagranicznej. Jednocześnie przechowywanie danych klientów powinno odbywać się zgodnie z zasadami RODO/GDPR i ograniczać się do zakresu niezbędnego dla realizacji obowiązków podatkowych.

Najczęstsze luki w systemach e-commerce

Jednym z największych problemów młodych e-commerce’ów jest to, że systemy wykorzystywane do sprzedaży zostały stworzone przede wszystkim z myślą o wygodzie operacyjnej, a nie o długoterminowej dokumentacji podatkowej. W praktyce wiele platform bardzo dobrze obsługuje marketing, płatności i logistykę, ale nie gwarantuje pełnego przechowywania danych wymaganych do bezpiecznego rozliczania OSS przez dziesięć lat. Część informacji może być nadpisywana, część usuwana po określonym czasie, a część dostępna wyłącznie w płatnych planach albo dodatkowych integracjach. Problem staje się szczególnie widoczny przy migracjach pomiędzy systemami, kiedy przedsiębiorca odkrywa, że nie wszystkie dane historyczne zostały poprawnie przeniesione.

W praktyce bardzo częstym problemem są również niespójności pomiędzy różnymi źródłami danych. Adres dostawy może znajdować się w jednym systemie, informacje o płatności w drugim, a dane logistyczne w trzecim. Jeżeli firma nie posiada centralnego modelu archiwizacji, po kilku latach bardzo trudno odtworzyć pełny przebieg transakcji. Właśnie dlatego problemy dokumentacyjne w OSS tak często pojawiają się nie w momencie sprzedaży, ale dopiero podczas kontroli retrospektywnej. Wtedy okazuje się, że przedsiębiorca technicznie posiada część danych, ale nie jest w stanie szybko i spójnie wykazać, w jaki sposób ustalono kraj konsumpcji dla konkretnych transakcji.

Dokumentacja zwrotów i korekt

Dlaczego zwrot bez śladu w ewidencji to problem

Dla wielu sklepów internetowych zwroty są przede wszystkim elementem obsługi klienta i codziennej logistyki. W praktyce większość e-commerce’ów skupia się na tym, żeby klient szybko odzyskał pieniądze, przesyłka wróciła do magazynu, a cały proces przebiegł możliwie bezproblemowo. Problem polega jednak na tym, że z perspektywy VAT OSS zwrot nie kończy się na samej operacji magazynowej albo przelewie dla klienta. Każdy zwrot wpływa na wcześniejsze rozliczenie podatku i powinien pozostawiać wyraźny ślad w ewidencji pozwalający powiązać go z konkretną transakcją rozliczoną wcześniej przez OSS. W praktyce właśnie tutaj pojawia się bardzo dużo problemów, szczególnie w szybko rozwijających się sklepach internetowych korzystających jednocześnie z marketplace’ów, fulfillmentu i kilku systemów sprzedażowych. Zwrot zostaje technicznie wykonany, klient dostaje pieniądze, ale po kilku miesiącach albo latach firma nie jest już w stanie jednoznacznie wykazać, której sprzedaży dotyczyła dana korekta i w jaki sposób została ujęta w rozliczeniach VAT.

Szczególnie problematyczne są sytuacje, w których proces zwrotów działa częściowo poza głównym systemem ewidencji sprzedaży. Część marketplace’ów obsługuje refundy automatycznie, część zwrotów przechodzi przez operatorów płatności, a część przez magazyny zewnętrzne albo fulfillment. W praktyce bardzo łatwo wtedy o sytuację, w której korekta istnieje operacyjnie, ale nie została prawidłowo połączona z dokumentacją podatkową. Z perspektywy kontroli OSS organ może oczekiwać możliwości prześledzenia całej historii transakcji — od momentu sprzedaży aż po ewentualny zwrot i późniejsze ujęcie korekty w deklaracjach. Warto również pamiętać, że korekty w procedurze OSS co do zasady wykazuje się w kolejnych deklaracjach OSS, a nie przez zmianę pierwotnego okresu rozliczeniowego. Jeżeli firma nie posiada uporządkowanej historii zmian, po czasie bardzo trudno wykazać, dlaczego określone wartości zostały pomniejszone albo zmodyfikowane w późniejszych raportach. Warto też pamiętać, że sama procedura OSS obejmuje wyłącznie określone transakcje B2C, a w części modeli marketplace część obowiązków VAT może być realizowana przez platformę jako deemed supplier, co dodatkowo zwiększa znaczenie prawidłowego mapowania danych pomiędzy systemami.

Jakie dane powinny zostać zachowane

W praktyce bezpieczna dokumentacja zwrotów powinna pozwalać jednoznacznie połączyć korektę z konkretną transakcją rozliczoną wcześniej przez OSS. Najważniejsze są tutaj dane umożliwiające odtworzenie pełnej historii sprzedaży i późniejszego zwrotu, nawet po kilku latach od pierwotnego zamówienia. Kluczowe znaczenie ma przede wszystkim numer zamówienia oraz numer transakcji pozwalający zidentyfikować konkretną sprzedaż w systemie sklepowym, marketplace albo operatorze płatności. Równie ważna pozostaje wartość netto objęta korektą oraz zastosowana stawka VAT, ponieważ to właśnie te dane wpływają później na prawidłowość rozliczeń OSS i wysokość podatku należnego przypisanego do danego kraju konsumpcji.

W praktyce wiele problemów pojawia się dlatego, że dane dotyczące zwrotów znajdują się w różnych systemach i po czasie przestają być ze sobą powiązane. Numer zamówienia może znajdować się w platformie sklepowej, refund w systemie płatności, a korekta księgowa w zupełnie innym narzędziu używanym przez biuro rachunkowe. Jeżeli firma nie posiada spójnego modelu archiwizacji, po kilku latach odtworzenie całego przebiegu transakcji bywa bardzo trudne. Szczególnie problematyczne są częściowe zwroty, korekty obejmujące kilka pozycji zamówienia albo sytuacje, w których klient dokonuje zwrotu po dłuższym czasie od pierwotnej sprzedaży. Właśnie dlatego dobra dokumentacja zwrotów nie polega wyłącznie na przechowywaniu faktury korygującej, ale na zachowaniu pełnej historii zmian pozwalającej wykazać, w jaki sposób dana korekta wpłynęła na rozliczenia VAT w procedurze OSS.

Podwójne ryzyko: nadpłata VAT i luka dokumentacyjna

Problemy związane ze zwrotami bardzo często tworzą podwójne ryzyko dla przedsiębiorcy. Pierwszym z nich jest nadpłata VAT wynikająca z sytuacji, w której sklep internetowy oddaje klientowi pieniądze, ale nie ujmuje prawidłowo korekty w późniejszych rozliczeniach OSS. W praktyce oznacza to, że firma finalnie płaci podatek od sprzedaży, która została częściowo albo całkowicie anulowana ekonomicznie. W szybko rozwijających się e-commerce’ach takie sytuacje bywają trudne do wychwycenia, szczególnie gdy zwroty są obsługiwane przez kilka różnych systemów albo marketplace’y automatycznie wykonują refund bez pełnej synchronizacji z ewidencją księgową. Problem może przez długi czas pozostawać niewidoczny, ponieważ deklaracje mogą być składane poprawnie technicznie, ale część danych dotyczących korekt nigdy nie trafia do końcowego rozliczenia VAT.

Drugim ryzykiem jest luka dokumentacyjna, która pojawia się wtedy, gdy przedsiębiorca nie potrafi wykazać związku pomiędzy zwrotem a wcześniejszą transakcją rozliczoną przez OSS. Z perspektywy kontroli podatkowej brak spójnej historii korekty może utrudnić wykazanie, dlaczego określone wartości zostały pomniejszone w deklaracjach albo dlaczego zmieniła się podstawa opodatkowania dla konkretnego kraju konsumpcji. W praktyce właśnie takie niespójności bardzo często wychodzą dopiero po kilku latach, gdy firma próbuje odtworzyć dane historyczne z różnych platform sprzedażowych i logistycznych. Szczególnie problematyczne stają się sytuacje, w których część dokumentacji została utracona po migracji systemów albo marketplace przechowuje historię refundów krócej — w zależności od polityki platformy — niż wymagany okres archiwizacji podatkowej. To właśnie dlatego zwroty i korekty należą dziś do najbardziej niedocenianych obszarów ryzyka w VAT OSS, mimo że w praktyce są jednym z najczęstszych źródeł problemów podczas kontroli dokumentacji sprzedaży zagranicznej.

Deklaracje VIU-DO i potwierdzenia zapłaty VAT

Dlaczego sama deklaracja nie wystarczy

Wielu przedsiębiorców korzystających z VAT OSS zakłada, że skoro deklaracje VIU-DO są składane terminowo, to temat dokumentacji podatkowej jest właściwie zamknięty. W praktyce sama deklaracja bardzo rzadko wystarcza do wykazania prawidłowości rozliczeń. Deklaracja OSS pokazuje jedynie końcowe wartości dotyczące sprzedaży przypisanej do poszczególnych krajów UE, ale nie zawiera pełnej historii transakcji ani danych pozwalających odtworzyć sposób wyliczenia podatku. Z perspektywy kontroli organ podatkowy może oczekiwać możliwości powiązania kwot wykazanych w deklaracji z konkretną ewidencją sprzedaży, dokumentacją dostawy, korektami oraz danymi potwierdzającymi kraj konsumpcji. Właśnie dlatego przedsiębiorca powinien być w stanie wykazać nie tylko sam fakt złożenia deklaracji, ale również sposób ustalenia wartości wykazanych w OSS.

W praktyce równie istotne stają się potwierdzenia zapłaty VAT wynikającego z deklaracji VIU-DO. Samo wysłanie deklaracji nie oznacza jeszcze prawidłowego wykonania obowiązków związanych z procedurą OSS. Jeżeli firma nie posiada uporządkowanej historii płatności albo nie potrafi powiązać konkretnych przelewów z określonymi okresami rozliczeniowymi, po czasie mogą pojawić się trudności z wykazaniem prawidłowego wykonania obowiązków podatkowych. Szczególnie problematyczne bywają sytuacje związane z korektami, częściowymi płatnościami albo błędnym oznaczeniem przelewów. W praktyce w OSS płatności powinny być oznaczane odpowiednim numerem referencyjnym UNR (Unique Reference Number), który pozwala przypisać wpłatę do konkretnej deklaracji. Wiele małych e-commerce’ów skupia się wyłącznie na samym wysłaniu deklaracji, podczas gdy pełna dokumentacja OSS powinna obejmować również możliwość wykazania terminowego i prawidłowego rozliczenia podatku należnego za dany okres.

Obowiązek składania deklaracji zerowych

Jednym z najczęściej pomijanych obowiązków w procedurze OSS jest konieczność składania deklaracji również wtedy, gdy przedsiębiorca nie wykonał w danym kwartale sprzedaży podlegającej rozliczeniu przez OSS. Dla wielu właścicieli sklepów internetowych wydaje się to nielogiczne, ponieważ brak sprzedaży intuicyjnie oznacza brak podatku do rozliczenia. W praktyce jednak procedura OSS opiera się na ciągłości raportowania, dlatego brak transakcji nie zwalnia automatycznie z obowiązku złożenia deklaracji za dany okres. Właśnie tutaj pojawia się bardzo dużo problemów, szczególnie w małych firmach, które sezonowo ograniczają sprzedaż zagraniczną albo czasowo zawieszają działania na wybranych rynkach UE. Przedsiębiorcy często zakładają wtedy, że skoro nie było sprzedaży, to nie trzeba wykonywać żadnych dodatkowych formalności.

W praktyce brak deklaracji zerowej może zostać potraktowany jako niewykonanie obowiązków związanych z procedurą OSS. Problem polega na tym, że wiele firm odkrywa to dopiero po czasie, kiedy pojawiają się wezwania dotyczące brakujących okresów raportowania. Szczególnie ryzykowne są sytuacje, w których przedsiębiorca przez kilka kolejnych kwartałów nie składa deklaracji, zakładając, że brak sprzedaży automatycznie „wyłącza” obowiązki OSS. W rzeczywistości procedura nadal wymaga raportowania aż do momentu formalnego zakończenia korzystania z OSS albo zmiany modelu rozliczeń. Właśnie dlatego nawet firmy osiągające niewielką sprzedaż zagraniczną powinny pilnować regularności składania deklaracji, niezależnie od tego, czy w danym kwartale wystąpił podatek do zapłaty.

Kiedy urząd uznaje brak raportowania za naruszenie

W praktyce największe ryzyko pojawia się wtedy, gdy brak raportowania zaczyna mieć charakter powtarzalny albo systematyczny. Pojedyncze błędy techniczne czy sporadyczne opóźnienia nie muszą automatycznie prowadzić do najpoważniejszych konsekwencji, jednak regularny brak deklaracji albo zaległości w rozliczeniach mogą zostać potraktowane jako naruszenie zasad korzystania z procedury OSS. Szczególnie problematyczne są sytuacje, w których przedsiębiorca przez kolejne okresy nie składa deklaracji, nie reaguje na wezwania albo nie reguluje podatku wynikającego z rozliczeń OSS. Właśnie takie przypadki najczęściej pojawiają się w kontekście ryzyka wykluczenia z procedury i dwuletniego okresu, w którym ponowne korzystanie z OSS może być czasowo wyłączone.

Warto również pamiętać, że z perspektywy organów podatkowych brak raportowania nie zawsze oznacza wyłącznie brak deklaracji. Problem może pojawić się również wtedy, gdy przedsiębiorca nie jest w stanie wykazać, skąd pochodzą wartości ujęte w deklaracjach albo dlaczego określone okresy zostały rozliczone w konkretny sposób. W praktyce właśnie dlatego tak ważne jest zachowanie spójności pomiędzy deklaracjami VIU-DO, ewidencją sprzedaży, historią korekt oraz dokumentacją płatności VAT. Dla wielu małych e-commerce’ów największym zagrożeniem nie jest pojedynczy błąd w deklaracji, ale sytuacja, w której po kilku latach firma nie potrafi już odtworzyć pełnej historii swoich rozliczeń OSS.

Najczęstsze błędy firm korzystających z OSS

Jednym z największych problemów związanych z VAT OSS jest to, że wiele małych e-commerce’ów traktuje dokumentację podatkową jako efekt uboczny sprzedaży, a nie jako osobny proces wymagający kontroli i organizacji. Dopóki firma działa bez kontroli i nie pojawiają się pytania ze strony urzędu, chaos dokumentacyjny zwykle pozostaje niewidoczny. Dane znajdują się „gdzieś” w systemach, marketplace’y zapisują historię zamówień — często jednak w różnym zakresie i przez różny czas — księgowość eksportuje sprzedaż do deklaracji, a przedsiębiorca ma poczucie, że wszystko funkcjonuje poprawnie. Problem zaczyna się dopiero wtedy, gdy trzeba szybko odtworzyć pełną historię konkretnej transakcji albo przedstawić spójną ewidencję obejmującą kilka wcześniejszych lat sprzedaży zagranicznej. W praktyce właśnie wtedy wychodzi na jaw, że firma nigdy nie posiadała jednego centralnego archiwum dokumentów, a dane były rozrzucone pomiędzy platformą sklepową, marketplace’ami, systemem płatności, przewoźnikami i zewnętrzną księgowością.

Szczególnie częstym błędem jest przekonanie, że skoro informacje znajdują się w różnych narzędziach online, to zawsze będzie można je odzyskać. Tymczasem część platform ogranicza dostęp do danych historycznych, część integracji nie przechowuje pełnej dokumentacji, a część informacji znika po migracji systemów albo zmianie dostawcy usług. W praktyce wiele firm nie posiada również regularnych backupów danych sprzedażowych i logistycznych, ponieważ przez długi czas nie widzi potrzeby budowania własnego archiwum. Problem staje się szczególnie widoczny po kilku latach działalności, gdy przedsiębiorca próbuje odtworzyć informacje dotyczące dawnych zamówień, a okazuje się, że część danych nie jest już dostępna albo wymaga ręcznego składania z kilku różnych źródeł. Właśnie dlatego wiele problemów związanych z OSS wynika nie z błędnych deklaracji podatkowych, ale z organizacyjnego chaosu i braku procedur dotyczących przechowywania danych.

Bardzo często problemy pojawiają się również przy obsłudze zwrotów i korekt. W wielu młodych e-commerce’ach proces zwrotu jest projektowany głównie z perspektywy klienta i logistyki, a nie późniejszego rozliczenia VAT. Jeżeli firma nie posiada spójnych procedur pozwalających powiązać zwrot z konkretną transakcją rozliczoną wcześniej przez OSS, po czasie zaczynają pojawiać się luki w ewidencji. Dotyczy to szczególnie sytuacji, w których część zwrotów obsługiwana jest przez marketplace, część przez operatora fulfillmentowego, a część bezpośrednio przez sklep internetowy. W praktyce bardzo łatwo wtedy o niespójności pomiędzy systemami sprzedażowymi, magazynowymi i księgowymi. Warto również pamiętać, że korekty sprzedaży w procedurze OSS co do zasady wykazuje się w późniejszych deklaracjach OSS, a nie poprzez korygowanie pierwotnego okresu rozliczeniowego, dlatego brak uporządkowanej historii zwrotów i zmian może z czasem znacząco utrudnić prawidłowe raportowanie.

Podobny problem dotyczy firm działających na Amazonie, Etsy albo innych platformach marketplace, gdzie przedsiębiorca często zakłada, że cała dokumentacja znajduje się po stronie platformy. Tymczasem zakres dostępnych danych zależy od modelu sprzedaży i konfiguracji systemów, a część obowiązków dokumentacyjnych nadal może pozostawać po stronie sprzedawcy, nawet jeśli platforma w określonych modelach przejmuje część rozliczeń VAT jako deemed supplier. Jednym z najbardziej typowych błędów jest również przekonanie, że księgowość „wszystko ma”. W praktyce biuro rachunkowe najczęściej pracuje na danych przekazanych przez przedsiębiorcę albo eksportach generowanych z systemów sprzedażowych. Jeżeli firma nie przekazuje pełnych informacji dotyczących krajów dostawy, korekt, zwrotów albo danych logistycznych, sama księgowość zwykle nie jest w stanie samodzielnie odtworzyć całego przebiegu transakcji. W praktyce oznacza to, że przedsiębiorca może mieć poprawnie złożone deklaracje OSS, ale jednocześnie nie posiadać kompletnej dokumentacji pozwalającej wykazać sposób ustalenia miejsca opodatkowania albo przebiegu konkretnej transakcji. To właśnie dlatego coraz więcej problemów związanych z OSS wynika nie z samego podatku, ale z braku kontroli nad przepływem danych w szybko rozwijających się sklepach internetowych.

Jak zabezpieczyć się przed problemami z VAT OSS?

Minimalny system bezpieczeństwa dla e-commerce

Wielu przedsiębiorców zaczyna interesować się dokumentacją OSS dopiero wtedy, gdy pojawia się pierwsze wezwanie z urzędu albo problem z odtworzeniem danych historycznych. Tymczasem w praktyce wiele ryzyk można znacząco ograniczyć, jeżeli firma od początku buduje choćby podstawowy system bezpieczeństwa dotyczący sprzedaży zagranicznej. Nie chodzi tutaj o tworzenie rozbudowanego działu compliance czy wdrażanie korporacyjnych procedur, ale o uporządkowanie kilku kluczowych obszarów związanych z przechowywaniem danych i kontrolą nad dokumentacją. Najważniejszym elementem jest zwykle stworzenie wewnętrznej checklisty obejmującej informacje, które powinny być zachowywane dla każdej transakcji rozliczanej przez OSS. W praktyce chodzi przede wszystkim o możliwość szybkiego powiązania zamówienia z krajem konsumpcji, płatnością, dokumentacją dostawy oraz późniejszymi korektami albo zwrotami. Wiele małych e-commerce’ów działa przez lata bez takiej listy kontrolnej i dopiero podczas kontroli odkrywa, że część danych nigdy nie była archiwizowana w sposób pozwalający na ich późniejsze wykorzystanie podatkowe.

Ogromne znaczenie ma również automatyczne archiwizowanie danych. W praktyce ręczne przechowywanie dokumentów bardzo szybko przestaje działać przy większej liczbie zamówień, szczególnie gdy sprzedaż odbywa się równocześnie przez sklep internetowy, marketplace’y i kilka systemów logistycznych. Właśnie dlatego coraz więcej firm buduje własne repozytoria danych albo korzysta z integracji pozwalających regularnie eksportować i zabezpieczać informacje dotyczące sprzedaży zagranicznej. Szczególnie ważne jest również uporządkowanie procedur dotyczących zwrotów i korekt. To właśnie w tych obszarach najczęściej pojawiają się luki w ewidencji, ponieważ część zmian jest obsługiwana przez marketplace, część przez system magazynowy, a część przez księgowość. W praktyce dobrze przygotowana procedura powinna pozwalać łatwo prześledzić historię transakcji od momentu sprzedaży aż do ewentualnego zwrotu i późniejszego ujęcia korekty w deklaracjach OSS. Warto również pamiętać, że korekty sprzedaży w procedurze OSS co do zasady wykazuje się w kolejnych deklaracjach OSS, dlatego brak uporządkowanej historii zmian może z czasem znacząco utrudnić prawidłowe raportowanie. Coraz większą rolę zaczynają odgrywać także regularne audyty wewnętrzne, nawet wykonywane w bardzo uproszczonej formie. Wiele problemów dokumentacyjnych można wykryć znacznie wcześniej, jeżeli firma okresowo sprawdza, czy dane dotyczące sprzedaży zagranicznej rzeczywiście są kompletne, spójne i możliwe do odtworzenia po kilku latach.

Jak wygląda dobra dokumentacja OSS?

Dobrze przygotowana dokumentacja OSS zwykle nie oznacza ogromnej liczby segregatorów ani skomplikowanych procedur znanych z dużych korporacji. W praktyce chodzi przede wszystkim o możliwość szybkiego odtworzenia pełnej historii transakcji oraz wykazania, dlaczego została ona rozliczona w określony sposób. W uporządkowanym modelu przedsiębiorca jest w stanie połączyć dane dotyczące zamówienia, kraju dostawy, płatności, dokumentacji logistycznej oraz ewentualnych korekt lub zwrotów w jednym spójnym procesie. Najlepiej działa to wtedy, gdy poszczególne systemy wykorzystywane do sprzedaży komunikują się ze sobą w sposób uporządkowany i pozwalają eksportować dane do centralnego archiwum. W praktyce wiele firm wykorzystuje do tego integratory e-commerce, systemy ERP albo dodatkowe narzędzia raportowe budowane specjalnie pod potrzeby sprzedaży zagranicznej. Nie chodzi jednak o konkretną platformę czy jedno „idealne” rozwiązanie technologiczne, ale o zachowanie kontroli nad przepływem danych i możliwość ich późniejszego wykorzystania podczas kontroli podatkowej.

Bardzo ważnym elementem dobrej dokumentacji jest również przygotowanie firmy na sytuację, w której urząd po kilku latach poprosi o przedstawienie konkretnych informacji dotyczących historycznej sprzedaży. W praktyce oznacza to konieczność regularnego sprawdzania, czy dane rzeczywiście są dostępne i czy można je łatwo powiązać z konkretnymi transakcjami rozliczanymi przez OSS. Coraz więcej e-commerce’ów zaczyna traktować takie działania podobnie jak backupy bezpieczeństwa albo testy systemów IT — nie dlatego, że kontrola jest pewna, ale dlatego, że brak przygotowania może po czasie okazać się bardzo kosztowny. Dobrze zorganizowany proces zwykle pozwala ograniczyć stres związany z kontrolą i zmniejsza ryzyko sytuacji, w której przedsiębiorca dopiero po kilku latach odkrywa, że część kluczowych danych została utracona. W praktyce właśnie to odróżnia firmy, które traktują OSS jako bezpieczne uproszczenie podatkowe, od tych, które zaczynają dostrzegać problemy dopiero wtedy, gdy urząd prosi o dokumentację sprzed kilku lat.

Warto jednocześnie pamiętać, że OSS nie eliminuje wszystkich obowiązków związanych z VAT przy sprzedaży zagranicznej i nie zawsze zastępuje lokalne rejestracje podatkowe. W określonych sytuacjach, szczególnie przy magazynowaniu towarów w innych krajach UE albo sprzedaży lokalnej realizowanej z zagranicznych magazynów, mogą pojawić się dodatkowe obowiązki rejestracyjne i raportowe niezależnie od samej procedury OSS. W praktyce OSS pozostaje jednak dla wielu małych e-commerce’ów najwygodniejszym sposobem rozliczania sprzedaży cross-border, pod warunkiem że firma zachowuje kontrolę nad dokumentacją i przepływem danych.

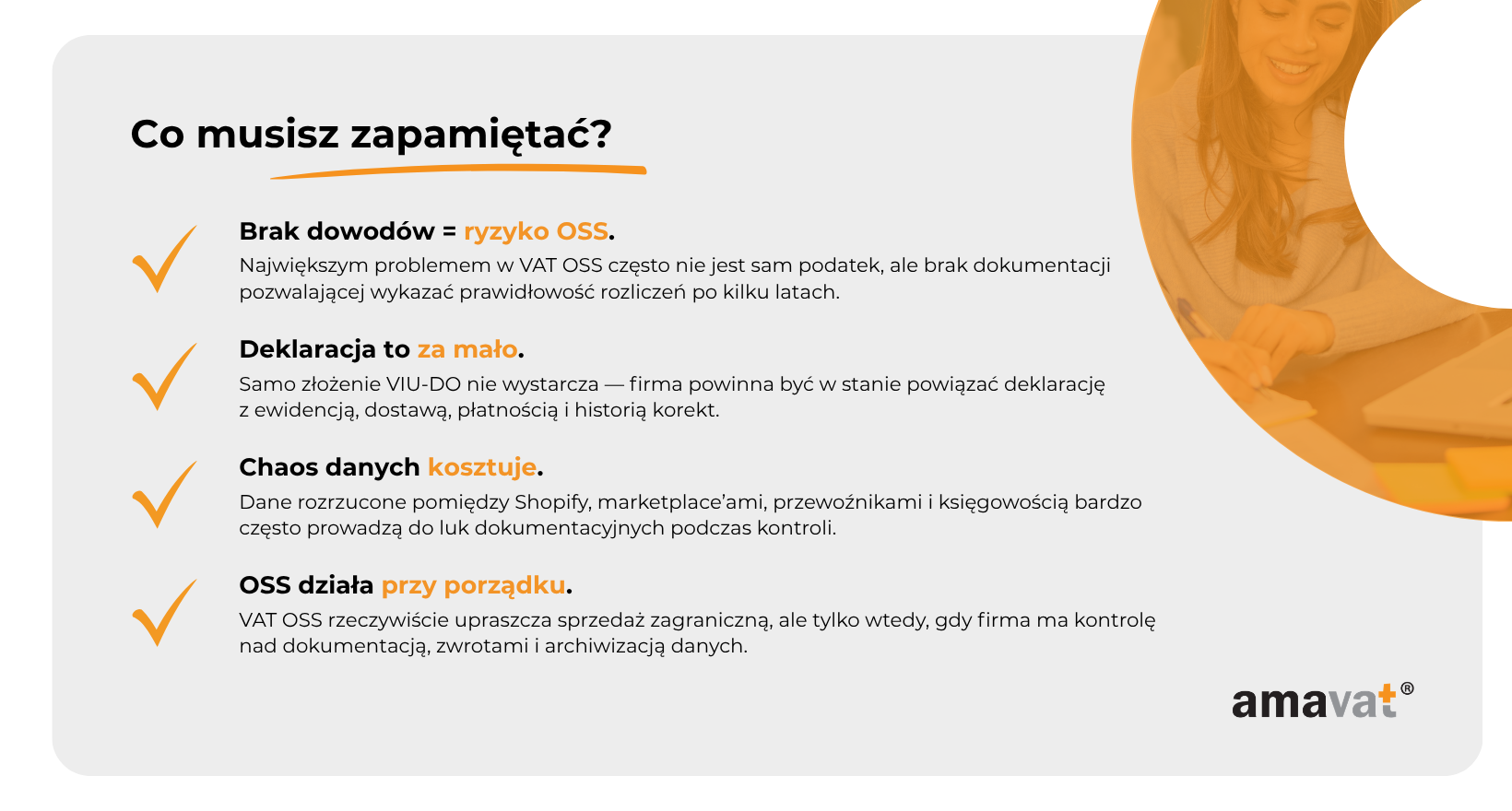

Podsumowanie

Dla wielu właścicieli sklepów internetowych VAT OSS miał być sposobem na uproszczenie sprzedaży zagranicznej i uniknięcie chaosu związanego z rejestracjami VAT w całej Unii Europejskiej. I w praktyce rzeczywiście często nim jest. Problem polega jednak na tym, że uproszczenie podatkowe działa dobrze wyłącznie wtedy, gdy firma ma kontrolę nad dokumentacją i przepływem danych. Właśnie dlatego tak wiele problemów związanych z OSS nie zaczyna się od błędnej stawki VAT ani od źle złożonej deklaracji, ale od sytuacji, w której przedsiębiorca po kilku latach nie jest w stanie odtworzyć historii sprzedaży albo wykazać, dlaczego konkretna transakcja została rozliczona w określony sposób. Dla urzędu brak możliwości weryfikacji danych bardzo szybko staje się problemem podatkowym, nawet jeśli sama sprzedaż była rzeczywiście realizowana prawidłowo.

Największe ryzyko dotyczy zwykle firm, które rozwijały sprzedaż szybciej niż własne procesy administracyjne. Dane rozrzucone pomiędzy Shopify, marketplace’ami, systemami kurierskimi i księgowością przez długi czas mogą wydawać się wystarczające, szczególnie gdy wszystko działa operacyjnie bez większych problemów. Dopiero kontrola pokazuje, czy przedsiębiorca rzeczywiście posiada spójną dokumentację pozwalającą wykazać kraj konsumpcji, przebieg dostawy, zastosowaną stawkę VAT oraz historię korekt i zwrotów. W praktyce właśnie dlatego tak ważne staje się regularne archiwizowanie danych, budowanie prostych procedur compliance i okresowe sprawdzanie, czy informacje dotyczące sprzedaży zagranicznej można łatwo odtworzyć nawet po kilku latach. OSS nie eliminuje wszystkich obowiązków VAT i nie zawsze zastępuje lokalne rejestracje podatkowe, szczególnie przy magazynowaniu towarów za granicą albo określonych modelach sprzedaży. Nadal jednak pozostaje bardzo skutecznym uproszczeniem dla firm, które potrafią utrzymać porządek w dokumentacji.

W całym artykule przewijało się pięć obszarów, które najczęściej powodują problemy podczas kontroli OSS. Pierwszym z nich jest elektroniczna ewidencja transakcji prowadzona zgodnie z wymogami procedury OSS, pozwalająca odtworzyć sposób rozliczenia sprzedaży. Drugim są dowody dostawy towarów do klientów w innych krajach UE i możliwość powiązania ich z konkretnymi zamówieniami. Trzecim elementem pozostają dane potwierdzające kraj konsumpcji, czyli informacje uzasadniające zastosowanie określonej stawki VAT. Czwarty obszar obejmuje dokumentację zwrotów i korekt, która bardzo często okazuje się największym źródłem niespójności w ewidencji. Piątym elementem są deklaracje OSS oraz dokumenty pozwalające wykazać prawidłowość raportowania i rozliczeń podatkowych. W praktyce większość problemów związanych z OSS pojawia się właśnie wtedy, gdy któryś z tych elementów nie został odpowiednio uporządkowany albo firma po kilku latach traci możliwość odtworzenia danych historycznych.