Jak księgować prowizje TikTok Shop, rabaty, zwroty i afiliację? Praktyczny poradnik dla e‑commerce

Spis treści

W sprzedaży przez własny sklep internetowy sprzedawca ma zwykle większą kontrolę nad kolejnością zdarzeń: zamówieniem, płatnością, dokumentem sprzedaży, rabatem, zwrotem i korektą. W marketplace’ach część tych zdarzeń jest obsługiwana lub raportowana przez platformę, a środki trafiają do sprzedawcy dopiero po potrąceniach. TikTok Shop działa właśnie w tej logice. Klient kupuje produkt, ale platforma może naliczyć własne opłaty, rozliczyć promocję, pokazać prowizję afiliacyjną, uwzględnić zwrot albo wypłacić sprzedawcy kwotę zbiorczą obejmującą wiele transakcji. Dla księgowości kluczowe jest więc nie tylko to, ile pieniędzy wpłynęło na rachunek, lecz także to, z jakich elementów ta kwota się składa. Punktem wyjścia nie zawsze będzie cena katalogowa produktu, ponieważ rabaty finansowane przez sprzedawcę oraz zwroty mogą obniżać wartość sprzedaży i podstawę opodatkowania VAT. Punktem wyjścia powinna być wartość sprzedaży należna od klienta po rabatach finansowanych przez sprzedawcę, ale przed potrąceniem prowizji i opłat platformy.

Prowizje, rabaty, zwroty i afiliacja muszą być rozbijane osobno, ponieważ pełnią różne funkcje i mogą wymagać różnego ujęcia księgowego oraz podatkowego. Prowizja platformy jest czym innym niż rabat dla klienta. Rabat sprzedawcy jest czym innym niż promocja finansowana przez TikTok. Zwrot nie jest zwykłym kosztem sprzedaży, tylko zdarzeniem, które trzeba powiązać z pierwotną transakcją i odpowiednio skorygować. Afiliacja również nie powinna być opisywana jednym uproszczonym schematem, bo inaczej wygląda sytuacja, w której prowizja twórcy jest potrącana i raportowana przez platformę, a inaczej wtedy, gdy sklep ma bezpośrednią umowę z twórcą. W praktyce dobra księgowość TikTok Shop zaczyna się od prostego założenia: przychód, koszty platformy, rabaty, zwroty i wynagrodzenia twórców nie mogą zlewać się w jedną kwotę wypłaty. Muszą być widoczne jako odrębne pozycje, oparte na raportach, fakturach, korektach i dokumentach rozliczeniowych.

Dla kogo jest ten poradnik? Czy to jest dla mnie?

Ten poradnik jest dla Ciebie, jeśli

Ten poradnik jest dla przedsiębiorców prowadzących w Polsce firmy e-commerce, które nie traktują marketplace’ów jako pobocznego eksperymentu, lecz jako realny element wzrostu sprzedaży. Dotyczy szczególnie tych sklepów, które sprzedają lub planują sprzedawać przez TikTok Shop, widzą potencjał social commerce i chcą wykorzystać format, w którym treść, rekomendacja twórcy i decyzja zakupowa spotykają się w jednym miejscu. Jeżeli w panelu platformy widzisz sprzedaż, ale na rachunek bankowy trafia niższa kwota, to nie musi oznaczać błędu w rozliczeniu. Najczęściej oznacza to, że po drodze zostały potrącone prowizje, opłaty, zwroty, korekty albo inne elementy rozliczeniowe. Błędem byłoby jednak zaksięgowanie samej wypłaty jako sprzedaży bez sprawdzenia, co dokładnie zostało w niej ujęte. W średnim e-commerce, gdzie miesięcznie pojawiają się setki albo tysiące zamówień, taka różnica szybko przestaje być detalem technicznym, a zaczyna wpływać na obraz przychodów, kosztów i marży.

Ten temat jest również dla firm, które korzystają z rabatów, kuponów, akcji promocyjnych, afiliacji, współpracy z influencerami albo kampanii opartych na twórcach. W takim modelu jedna transakcja może zawierać kilka warstw naraz: cenę po rabacie sprzedawcy, dopłatę lub promocję finansowaną przez platformę, prowizję marketplace’u, prowizję twórcy oraz późniejszy zwrot albo reklamację. Każdy z tych elementów trzeba rozpoznać zgodnie z dokumentami. Rabat finansowany przez sprzedawcę zwykle obniża sprzedaż, natomiast rabat finansowany przez TikTok może być dopłatą, refundacją albo promocją platformy i wymaga sprawdzenia raportów rozliczeniowych. Jeżeli dochodzi afiliacja, znaczenie ma to, kto jest stroną rozliczenia. Prowizja potrącana przez platformę może zostać ujęta inaczej niż wynagrodzenie wypłacane bezpośrednio twórcy na podstawie umowy, faktury albo rachunku. Przy twórcach zagranicznych mogą pojawić się dodatkowe pytania o VAT, import usług, reverse charge albo podatek u źródła, zależnie od statusu i kraju kontrahenta.

Kiedy temat jest szczególnie pilny?

Temat staje się szczególnie pilny, gdy TikTok Shop przestaje być kanałem testowym, a zaczyna być jednym z istotnych źródeł sprzedaży. Przy niewielkim wolumenie zamówień wiele firm potrafi jeszcze ręcznie porównywać wypłaty, zamówienia i raporty. Przy większej skali takie podejście szybko przestaje działać, bo payouty są zbiorcze i obejmują wiele transakcji z różnymi statusami. W jednej wypłacie mogą znaleźć się zamówienia z kilku dni, prowizje platformy, rabaty, korekty, zwroty i potrącenia związane z promocjami. Jeżeli firma nie rozbija tych danych na poziomie księgowym, traci kontrolę nad tym, które produkty rzeczywiście zarabiają, które kampanie tylko generują obrót, jak duży wpływ mają zwroty i ile naprawdę kosztuje sprzedaż przez marketplace. Właściciel widzi pieniądze na rachunku, ale nie widzi pełnej ekonomiki kanału.

Pilność rośnie jeszcze bardziej przy ekspansji zagranicznej. Sprzedaż B2C do konsumentów w innych krajach Unii Europejskiej może wejść w zasady WSTO, czyli wewnątrzwspólnotowej sprzedaży towarów na odległość. W praktyce oznacza to konieczność pilnowania limitu 10 000 euro, czyli 42 000 zł, liczonego łącznie dla określonych transakcji unijnych. Po jego przekroczeniu sprzedaż zasadniczo powinna być opodatkowana według VAT kraju konsumpcji, często z wykorzystaniem procedury OSS. OSS upraszcza rozliczanie WSTO, bo pozwala wykazać VAT należny dla wielu krajów w jednej deklaracji, ale nie rozwiązuje wszystkich przypadków. Jeżeli firma magazynuje towar za granicą albo wykonuje czynności powodujące obowiązek lokalnej rejestracji VAT, samo OSS może nie wystarczyć. Od 2026 roku dochodzi jeszcze praktyczny wymiar KSeF i nowych zasad prowadzenia ksiąg. Faktury B2C są zasadniczo poza obowiązkowym KSeF, ale krajowe faktury B2B wymagają procesu zgodnego z harmonogramem KSeF. Przy PKPiR trzeba też uważać, czy platformowe zestawienie nie jest traktowane jako zamiennik faktur tam, gdzie sprzedaż została już udokumentowana fakturami.

Jak działa sprzedaż w TikTok Shop z perspektywy księgowości?

Prosty schemat przepływu

Z perspektywy operacyjnej sprzedaż w TikTok Shop może wydawać się liniowa. Klient składa zamówienie, sprzedawca wysyła towar, platforma nalicza należne opłaty i po jakimś czasie wypłaca środki. Z perspektywy księgowości ten sam proces jest bardziej warstwowy. Najpierw trzeba ustalić wartość sprzedaży należną od klienta, z uwzględnieniem rabatów finansowanych przez sprzedawcę i zdarzeń, które wpływają na podstawę opodatkowania, takich jak zwroty. Następnie trzeba oddzielić prowizje i opłaty platformy, które nie powinny po prostu pomniejszać przychodu bez śladu, lecz powinny zostać ujęte jako osobne pozycje kosztowe lub rozliczeniowe, zgodnie z dokumentami. Dalej pojawiają się promocje finansowane przez platformę, które wymagają sprawdzenia, czy są dopłatą, refundacją, korektą ceny czy innym elementem rozliczenia. Dopiero na końcu widać wypłatę, czyli kwotę po potrąceniach.

W praktyce jedna wypłata z TikTok Shop może obejmować wiele zamówień, różne daty sprzedaży, kilka typów opłat i korekty odnoszące się do wcześniejszych okresów. Dlatego wyciąg bankowy nie powinien być jedynym źródłem księgowania. Jest potwierdzeniem przepływu pieniędzy, ale nie tłumaczy, jak powstała wypłacona kwota. Do prawidłowego rozliczenia potrzebne są raporty sprzedażowe, raporty wypłat, zestawienia prowizji, dokumenty dotyczące rabatów, informacje o zwrotach i korektach oraz faktury lub inne dokumenty kosztowe. Jeżeli sprzedaż jest dokumentowana fakturami, raport z platformy powinien pełnić funkcję pomocniczą i uzgadniającą, a nie automatycznie zastępować faktury jako dowód księgowy. Od 2026 roku ma to jeszcze większe znaczenie przy podmiotach prowadzących PKPiR, ponieważ nowe zasady i cyfryzacja ksiąg zwiększają wagę poprawnego przypisywania zapisów do właściwych dokumentów, numerów i kontrahentów.

Najważniejsza zasada

Przychodem nie jest sam przelew z TikTok Shop. Punktem wyjścia jest wartość sprzedaży należna od klienta, z uwzględnieniem rabatów i zwrotów zgodnie z ich źródłem finansowania, natomiast prowizje, opłaty platformy, koszty afiliacji i inne potrącenia należy ująć jako odrębne pozycje kosztowe lub rozliczeniowe na podstawie raportów i dokumentów platformy. To zdanie jest praktycznym rdzeniem całego rozliczania marketplace’u, ponieważ zabezpiecza firmę przed dwoma skrajnymi błędami. Pierwszy polega na księgowaniu tylko kwoty wypłaconej na konto, co może zaniżać sprzedaż i ukrywać koszty. Drugi polega na traktowaniu ceny katalogowej jako punktu wyjścia bez sprawdzenia, czy klient faktycznie zapłacił cenę po rabacie, czy doszło do zwrotu albo czy część promocji była finansowana przez platformę. W e-commerce różnica między ceną katalogową, ceną należną od klienta i kwotą wypłaconą przez marketplace potrafi być znacząca.

Dobra praktyka polega na tym, żeby każdą kategorię rozliczenia prowadzić osobno i nie mieszać zdarzeń o różnym charakterze. Rabat sprzedawcy powinien być analizowany inaczej niż rabat finansowany przez TikTok. Zwrot powinien być powiązany z pierwotną transakcją, a nie traktowany jako luźna ujemna pozycja bez historii. Prowizja platformy powinna wynikać z dokumentu lub raportu, a nie tylko z różnicy między sprzedażą a wypłatą. Afiliacja wymaga sprawdzenia, czy rozliczenie odbywa się przez platformę, czy bezpośrednio z twórcą, bo od tego zależy dokumentacja i możliwe skutki podatkowe. Przy sprzedaży krajowej trzeba pilnować procesu fakturowania, zwłaszcza w relacjach B2B objętych KSeF zgodnie z harmonogramem. Przy sprzedaży zagranicznej trzeba dodatkowo rozdzielać kraje konsumpcji, WSTO, OSS, lokalne rejestracje VAT i magazynowanie towaru za granicą. Dopiero taki podział daje firmie rzetelny obraz sprzedaży, kosztów, podatków i rentowności kanału.

Jakie dokumenty są potrzebne do poprawnego księgowania TikTok Shop?

Dokumenty sprzedażowe

Poprawne księgowanie TikTok Shop zaczyna się od dokumentów sprzedażowych, ponieważ to one pozwalają ustalić, jaka wartość sprzedaży rzeczywiście jest należna od klienta. Nie chodzi o cenę katalogową produktu ani o kwotę, która finalnie wpływa na rachunek po potrąceniach, lecz o sprzedaż wynikającą z transakcji, z uwzględnieniem rabatów finansowanych przez sprzedawcę, zwrotów, anulacji oraz właściwych zasad VAT. W praktyce podstawą będą faktury sprzedaży, ewidencja sprzedaży albo inne dokumenty wymagane dla danego modelu rozliczeń. Zakres wymaganej dokumentacji zależy od sposobu dokumentowania sprzedaży zgodnie z przepisami podatkowymi oraz od tego, czy sprzedaż jest realizowana na rzecz konsumentów czy przedsiębiorców. Raporty TikTok Shop nie zastępują dokumentów wymaganych przez przepisy podatkowe, lecz służą do ich uzgodnienia i wyjaśnienia rozliczeń.

W polskim e-commerce ten obszar będzie coraz bardziej praktyczny także ze względu na KSeF i zmiany w prowadzeniu ksiąg od 2026 roku. Obowiązkowy KSeF co do zasady obejmuje faktury wystawiane pomiędzy przedsiębiorcami, czyli B2B. Faktury wystawiane konsumentom pozostają poza obowiązkowym KSeF, choć mogą być wystawiane w tym systemie dobrowolnie zgodnie z obowiązującymi przepisami. Z perspektywy sprzedawcy na TikTok Shop oznacza to konieczność rozdzielenia sprzedaży konsumenckiej od sprzedaży firmowej oraz pilnowania, które transakcje wymagają faktury w określonym trybie. Do dokumentów sprzedażowych powinny więc trafiać nie tylko same kwoty, ale też dane o kraju sprzedaży, statusie klienta, stawce VAT, dacie sprzedaży, rabacie i ewentualnej korekcie. Przy sprzedaży transgranicznej szczególnie ważne jest rozpoznanie, czy transakcja mieści się jeszcze w krajowym rozliczeniu VAT, czy wchodzi w WSTO i wymaga opodatkowania według kraju konsumpcji, najczęściej przez OSS.

Dokumenty rozliczeniowe

Drugą warstwą są dokumenty rozliczeniowe z TikTok Shop, czyli te, które wyjaśniają, dlaczego kwota wypłacona na konto różni się od wartości sprzedaży należnej od klientów. W tej grupie mieszczą się raporty wypłat, zestawienia prowizji, faktury, noty rozliczeniowe lub inne dokumenty udostępniane przez platformę, raporty opłat, dokumenty dotyczące zwrotów, anulacji i korekt oraz zestawienia pokazujące, jak zbudowany został dany payout. Dla księgowości to kluczowe, ponieważ marketplace zwykle nie wypłaca środków pojedynczo dla każdej transakcji w formie łatwej do bezpośredniego zaksięgowania. Jedna wypłata może zawierać sprzedaż z wielu zamówień, prowizje naliczone przez platformę, potrącenia za opłaty, korekty dotyczące wcześniejszych okresów oraz zwroty, które zmniejszają pierwotną sprzedaż lub podstawę opodatkowania.

Właśnie dlatego wyciąg bankowy nie wystarcza. Bank pokazuje, że pieniądze wpłynęły, ale nie pokazuje, z czego dokładnie składa się ta kwota. Raport wypłaty powinien dać się połączyć z raportem zamówień, raportem prowizji, dokumentami kosztowymi i korektami sprzedaży. Jeżeli platforma pobrała prowizję, księgowość powinna widzieć ją jako osobną pozycję kosztową lub rozliczeniową, a nie jako niewyjaśnioną różnicę między sprzedażą a wpływem na konto. Jeżeli pojawił się zwrot, powinien być powiązany z pierwotnym zamówieniem, aby nie powstała sytuacja, w której sprzedaż zostaje wykazana w jednym okresie, a korekta zostaje później bez jasnego odniesienia. W praktyce do uzgodnienia rozliczeń najczęściej wykorzystuje się raport Orders, Settlement albo Payout Report, Fee Report, Refund Report, Return Report, Creator albo Affiliate Report, a także faktury, noty rozliczeniowe lub inne dokumenty kosztowe wystawiane albo udostępniane przez TikTok.

Dla średniej firmy e-commerce to nie jest tylko kwestia formalnego porządku. To warunek realnej kontroli nad marżą, rentownością kanału i poprawnością rozliczeń podatkowych. Warto archiwizować raporty TikTok Shop w ich oryginalnej postaci. Platformy internetowe mogą ograniczać okres dostępności danych lub zmieniać sposób prezentacji raportów, dlatego przechowywanie pobranych plików ułatwia późniejsze uzgodnienia księgowe, kontrole podatkowe oraz wyjaśnianie różnic między sprzedażą a wypłatami.

Dokumenty dotyczące afiliacji i twórców

Osobnej uwagi wymagają dokumenty dotyczące afiliacji, influencerów i twórców, ponieważ w TikTok Shop sprzedaż może być bezpośrednio powiązana z działaniami osób promujących produkt. Nie należy jednak automatycznie zakładać, że każda prowizja afiliacyjna będzie księgowana w identyczny sposób. Znaczenie ma to, kto jest stroną rozliczenia i w jaki sposób wynagrodzenie twórcy jest udokumentowane. Jeżeli prowizja jest naliczana, potrącana i raportowana przez platformę, może być ujmowana jako koszt usługi platformy, koszt marketingu albo inny koszt sprzedażowy, zgodnie z dokumentacją otrzymaną od platformy i przyjętą polityką rachunkowości. Jeżeli natomiast sklep rozlicza się bezpośrednio z twórcą, potrzebna będzie umowa oraz faktura, rachunek albo inny prawidłowy dokument potwierdzający należność. Wtedy platformowy raport sprzedaży przypisanej do twórcy jest tylko częścią układanki, a nie pełną podstawą ujęcia kosztu.

Przy współpracy z twórcami zagranicznymi dochodzą dodatkowe pytania, których nie warto odkładać na koniec miesiąca. Trzeba sprawdzić status kontrahenta, kraj rezydencji, sposób świadczenia usługi, dokumentację podatkową oraz to, czy po stronie polskiej firmy pojawia się import usług, VAT rozliczany w mechanizmie reverse charge, podatek u źródła albo obowiązek dodatkowej weryfikacji. To szczególnie ważne dla firm, które planują ekspansję i zaczynają współpracować z twórcami z różnych rynków. Dokumenty dotyczące afiliacji powinny więc obejmować nie tylko kwotę prowizji, ale też podstawę jej naliczenia, powiązanie z kampanią lub produktem, okres rozliczeniowy, status twórcy i sposób wypłaty. Im bardziej sprzedaż opiera się na creator commerce, tym bardziej księgowość musi widzieć nie tylko zamówienie, ale też cały mechanizm, który doprowadził do tej sprzedaży.

Przychód z TikTok Shop: dlaczego nie księgujesz tylko tego, co wpływa na konto?

Przykład do rozwinięcia w artykule

Najprostszy przykład pokazuje, dlaczego utożsamienie przelewu z przychodem prowadzi do błędnego obrazu sprzedaży. Przyjmijmy, że klient kupuje produkt za 200 zł i jest to wartość sprzedaży należna od klienta po uwzględnieniu rabatów finansowanych przez sprzedawcę, bez późniejszego zwrotu ani anulacji. Platforma pobiera 20 zł prowizji, a na konto sprzedawcy trafia 180 zł. W takim uproszczonym modelu nie oznacza to, że sklep sprzedał produkt za 180 zł. Oznacza to, że sprzedaż wyniosła 200 zł, natomiast 20 zł stanowi koszt sprzedaży wynikający z prowizji pobranej przez platformę. W księgach powinny być więc widoczne dwa zjawiska: sprzedaż należna od klienta oraz prowizja platformy. Sam wpływ 180 zł jest efektem rozliczenia tych dwóch elementów, a nie pełnym opisem transakcji.

Ten przykład trzeba jednak czytać z ważnym zastrzeżeniem. Gdyby klient otrzymał rabat finansowany przez sprzedawcę, punktem wyjścia nie byłaby cena katalogowa, tylko cena należna od klienta po takim rabacie. Gdyby doszło do zwrotu, potrzebna byłaby korekta pierwotnej sprzedaży i ewentualnie podstawy opodatkowania VAT. Gdyby rabat był finansowany przez TikTok, nie należy go automatycznie traktować tak samo jak rabatu sprzedawcy, bo może mieć charakter dopłaty, refundacji albo promocji platformy i wymaga sprawdzenia dokumentów rozliczeniowych. To właśnie dlatego poprawny schemat nie brzmi: „przychodem jest zawsze pełna cena produktu”. Poprawny schemat brzmi: punktem wyjścia jest wartość sprzedaży należna od klienta, z uwzględnieniem rabatów i zwrotów zgodnie z ich źródłem finansowania, natomiast prowizje, opłaty platformy i inne potrącenia ujmuje się osobno.

Co warto podkreślić?

Najważniejsze jest to, że przelew z TikTok Shop jest efektem rozliczenia, a nie pełnym obrazem transakcji. W e-commerce działającym na marketplace’ach pieniądz wpływający na rachunek jest często ostatnim etapem procesu, który zaczął się wcześniej: od zamówienia klienta, zastosowania rabatu, przypisania kraju sprzedaży, naliczenia VAT, potrącenia prowizji, rozliczenia twórcy, a czasem również zwrotu albo anulacji. Jeżeli księgowość widzi tylko końcowy przelew, traci możliwość odtworzenia tych zdarzeń. Może wtedy dojść do zaniżenia sprzedaży, ukrycia realnych kosztów platformy, błędnego potraktowania rabatów albo pominięcia korekt. Właśnie dlatego sprzedaż i koszty platformy powinny być widoczne osobno, nawet jeśli technicznie platforma potrąca je przed wypłatą środków.

Raporty platformy są w tym procesie bardzo ważne, ale trzeba rozumieć ich rolę. Są niezbędne do uzgodnienia zamówień, wypłat, prowizji, rabatów, zwrotów i afiliacji, jednak nie zawsze zastępują dokumenty księgowe. Jeżeli sprzedaż została udokumentowana fakturą, zestawienie z platformy powinno pomagać w kontroli i rozbiciu danych, a nie być traktowane jako automatyczny zamiennik faktury. Od 2026 roku ma to szczególne znaczenie dla firm prowadzących PKPiR, bo większa cyfryzacja ksiąg i ograniczenia w zbiorczym ewidencjonowaniu faktur sprzedażowych zwiększają znaczenie poprawnego przypisania zapisów do właściwych dokumentów. Dla właściciela e-commerce wniosek jest prosty, choć wymagający organizacyjnie: sama wypłata mówi, ile pieniędzy przyszło na konto, ale dopiero komplet raportów i dokumentów pokazuje, czy sprzedaż została rozliczona prawidłowo.

Jak księgować prowizje TikTok Shop?

Czym są prowizje TikTok Shop?

Prowizje TikTok Shop są jednym z pierwszych elementów, które trzeba poprawnie oddzielić od samej sprzedaży. Z biznesowego punktu widzenia są ceną za korzystanie z kanału marketplace, który umożliwia dotarcie do klientów, obsługę części procesu sprzedażowego i rozliczenie transakcji w ramach platformy. Z księgowego punktu widzenia nie powinny być traktowane jako „mniejszy przychód” tylko dlatego, że platforma potrąca je przed wypłatą środków. Jeżeli klient kupuje produkt, a TikTok Shop pobiera prowizję od transakcji, to w rozliczeniu trzeba pokazać zarówno wartość sprzedaży należną od klienta, jak i koszt prowizji wynikający z korzystania z platformy. Dopiero różnica między tymi wartościami, po uwzględnieniu innych potrąceń i korekt, pojawia się jako wypłata na rachunku sprzedawcy.

W praktyce prowizja jest widoczna w raportach rozliczeniowych, zestawieniach opłat, raportach payoutów, fakturach, notach rozliczeniowych albo innych dokumentach udostępnianych przez platformę. To właśnie dokumentacja decyduje o tym, jak księgowo nazwać i zaklasyfikować dany koszt. Sposób ujęcia kosztu powinien wynikać z przyjętej polityki rachunkowości oraz charakteru dokumentów otrzymanych od platformy. W jednej firmie będzie on ujmowany jako koszt sprzedaży, w innej jako koszt usług marketplace, koszt dystrybucji albo koszt pośredni związany z kanałem e-commerce, zależnie od przyjętej polityki rachunkowości i poziomu szczegółowości kont. Ważne jest nie tyle samo nazewnictwo, ile konsekwentne rozdzielenie prowizji od przychodu. Jeżeli firma prowadzi sprzedaż na kilku marketplace’ach i w kilku krajach, brak osobnego ujęcia prowizji szybko utrudnia analizę rentowności. Właściciel widzi wtedy obrót, ale nie widzi realnego kosztu pozyskania i obsługi sprzedaży w danym kanale.

Jak pokazać prowizję w księgach?

Prawidłowe ujęcie prowizji zaczyna się od ustalenia wartości sprzedaży należnej od klienta, z uwzględnieniem rabatów finansowanych przez sprzedawcę, zwrotów i korekt zgodnie z ich dokumentacją. Ta wartość jest punktem wyjścia dla przychodu, natomiast prowizja platformy powinna zostać pokazana osobno jako koszt sprzedaży wynikający z korzystania z TikTok Shop. Nie należy więc upraszczać księgowania do schematu, w którym na konto wpływa określona kwota i ta kwota staje się przychodem. Wypłata jest saldem po potrąceniach, a nie dokumentem pokazującym pełny przebieg transakcji. Jeżeli klient płaci 200 zł po rabacie sprzedawcy, platforma pobiera 20 zł prowizji, a na rachunek trafia 180 zł, to księgowo istotne są co najmniej trzy warstwy: sprzedaż należna od klienta, prowizja platformy oraz wpływ środków jako efekt rozliczenia.

Dla firmy prowadzącej pełną księgowość oznacza to konieczność takiego ustawienia kont, aby oddzielić sprzedaż, należności, prowizje, rozrachunki z platformą i wpływy bankowe. Dla firmy prowadzącej PKPiR najważniejsze będzie prawidłowe przypisanie przychodu i kosztu do właściwych dokumentów oraz okresów, z uwzględnieniem zasad dokumentowania sprzedaży. W obu modelach raport platformy powinien pomagać w uzgodnieniu transakcji, ale nie powinien być bezrefleksyjnie traktowany jako zamiennik dokumentów wymaganych przez przepisy podatkowe, zwłaszcza gdy sprzedaż została udokumentowana fakturami. Trzeba też sprawdzić, kto wystawia dokument dotyczący prowizji i z jakiego kraju pochodzi usługodawca, ponieważ przy usługach platformowych mogą pojawić się dodatkowe obowiązki w VAT, w tym rozliczenie importu usług i VAT w mechanizmie reverse charge, jeżeli usługa jest świadczona przez zagraniczny podmiot i miejscem świadczenia jest Polska.

Najczęstszy błąd

Najczęstszy błąd polega na księgowaniu wyłącznie kwoty netto wypłaconej przez platformę jako przychodu. Taki skrót wydaje się wygodny, bo zgadza się z bankiem i pozwala szybko zamknąć okres, ale w rzeczywistości zaciera podstawową różnicę między sprzedażą a rozliczeniem. Przelew z TikTok Shop jest wynikiem wielu zdarzeń: sprzedaży do klienta, rabatów, prowizji, zwrotów, opłat dodatkowych, a czasem także korekt dotyczących wcześniejszych okresów. Jeżeli całość zostanie potraktowana jako jedna kwota przychodu, firma może błędnie wykazać wartość przychodu lub sprzedaży dla celów księgowych i podatkowych, ukryć koszty platformy, błędnie policzyć marżę i stracić możliwość wyjaśnienia, dlaczego raport zamówień nie zgadza się z wyciągiem bankowym. Przy małej skali problem może wyglądać jak drobna różnica. Przy większym wolumenie zamówień staje się ryzykiem podatkowym i zarządczym.

Ten błąd jest szczególnie groźny dla firm, które planują ekspansję i chcą podejmować decyzje na podstawie danych. Jeżeli prowizje znikają w pomniejszonej wypłacie, zarząd nie widzi realnego kosztu kanału sprzedaży. Jeżeli rabaty nie są rozdzielone według źródła finansowania, trudno ocenić, czy promocja była kosztem sprzedawcy, wsparciem platformy czy wspólną akcją wymagającą dodatkowego rozliczenia. Jeżeli zwroty nie są powiązane z pierwotną sprzedażą, raport marżowości zaczyna pokazywać wynik, który tylko częściowo odpowiada rzeczywistości. Dlatego przy TikTok Shop nie wystarczy pytanie, ile pieniędzy wpłynęło na konto. Trzeba zapytać, jaka sprzedaż za tym stoi, jakie koszty zostały potrącone, jakie rabaty obniżyły należność od klienta, jakie korekty wystąpiły po sprzedaży i czy wszystkie te elementy mają dokumenty pozwalające je obronić.

Rabaty i promocje: kiedy obniżają przychód, a kiedy wymagają osobnego rozliczenia?

Rabaty finansowane przez sprzedawcę

Rabaty finansowane przez sprzedawcę są najłatwiejsze do zrozumienia od strony ekonomicznej, ale wciąż wymagają dobrej dokumentacji. Jeżeli sklep sam decyduje, że produkt ma być sprzedany taniej, udostępnia kupon, obniża cenę w kampanii albo oferuje promocję pokrywaną z własnej marży, to zasadniczo wartość sprzedaży należna od klienta powinna uwzględniać tę obniżkę. Innymi słowy, punktem wyjścia nie jest cena katalogowa, lecz cena faktycznie należna po rabacie sprzedawcy. To ważne również dla VAT, ponieważ rabaty i obniżki ceny mogą wpływać na podstawę opodatkowania VAT zgodnie z przepisami oraz dokumentacją transakcji. W takim modelu rabat nie powinien pojawiać się jako przypadkowa różnica w wypłacie z platformy, lecz jako element sprzedaży widoczny w dokumentach sprzedażowych, raporcie zamówień i danych potrzebnych do rozliczenia podatku.

Dla średniego e-commerce szczególne znaczenie ma to, żeby rabaty nie ginęły w zbiorczych raportach. Promocje są często narzędziem wzrostu: pomagają wejść w nowy kanał, zwiększyć konwersję, wypchnąć końcówki kolekcji albo zdobyć widoczność w algorytmie. Z perspektywy finansów każda z tych decyzji powinna jednak zostawić ślad w danych. Jeżeli produkt kosztował katalogowo 200 zł, ale sklep udzielił klientowi rabatu i sprzedaż należna wyniosła 180 zł, to księgowo i analitycznie trzeba widzieć tę różnicę jako rabat sprzedawcy, a nie jako niejasne pomniejszenie rozliczenia. W przeciwnym razie trudno później odpowiedzieć na podstawowe pytania: czy promocja rzeczywiście zwiększyła zysk, czy tylko obrót, jaki był realny koszt pozyskania zamówienia i czy podobną akcję warto powtórzyć na kolejnym rynku.

Rabaty finansowane przez platformę

Rabaty finansowane przez platformę są bardziej wymagające, ponieważ nie zawsze działają tak samo jak rabat udzielony bezpośrednio przez sprzedawcę. Jeżeli TikTok finansuje promocję, dopłaca do ceny, refunduje część rabatu albo organizuje akcję promocyjną, w której klient płaci mniej, ale sprzedawca może otrzymać dodatkowe rozliczenie od platformy, trzeba dokładnie sprawdzić dokumenty. Taka kwota może mieć inny charakter niż klasyczna obniżka ceny sprzedawcy. Może być dopłatą, refundacją, elementem kampanii promocyjnej albo osobnym rozliczeniem między sprzedawcą a platformą. Nie warto więc automatycznie zakładać, że każdy rabat widoczny przy zamówieniu obniża przychód w ten sam sposób. Kluczowe jest ustalenie, kto faktycznie ponosi ekonomiczny ciężar promocji i jak platforma pokazuje to w raportach.

W praktyce przy rabatach finansowanych przez platformę potrzebne jest powiązanie kilku źródeł danych. Raport zamówień pokaże cenę widoczną dla klienta, raport rozliczeniowy może pokazać dopłatę lub korektę, a dokumenty platformy powinny wyjaśniać, czy dana kwota jest elementem sprzedaży, refundacją, usługą promocyjną czy inną pozycją rozliczeniową. Jeżeli część rabatu finansuje sprzedawca, a część TikTok, trzeba rozdzielić te wartości, bo ich wpływ na przychód, VAT i marżę może być różny. To szczególnie istotne przy dużych akcjach promocyjnych, w których platforma zachęca sprzedawców do uczestnictwa, a rabaty są prezentowane klientom w sposób prosty marketingowo, ale niekoniecznie prosty księgowo. Dla księgowości liczy się nie hasło promocyjne, lecz dokumentacja pokazująca, kto finansował obniżkę i jak została ona rozliczona.

Praktyczna zasada

Praktyczna zasada jest prosta: każdy rabat powinien mieć przypisane źródło finansowania. Jeżeli finansuje go sprzedawca, powinien być widoczny jako obniżka wartości sprzedaży należnej od klienta i odpowiednio ujęty w dokumentach sprzedażowych. Jeżeli finansuje go platforma, trzeba sprawdzić, czy mamy do czynienia z dopłatą, refundacją, promocją platformową czy innym rozliczeniem wymagającym osobnego ujęcia. Jeżeli akcja jest wspólna, należy rozbić ją na część finansowaną przez sprzedawcę i część finansowaną przez TikTok. Bez takiego podziału księgowość zaczyna pracować na danych, które wyglądają poprawnie na poziomie łącznej wypłaty, ale nie pozwalają rzetelnie ustalić przychodu, kosztu, VAT i rentowności promocji.

W dobrze poukładanym procesie rabat nie jest komentarzem w panelu sprzedażowym, lecz konkretną informacją rozliczeniową. Powinien mieć przypisanie do zamówienia, produktu, kraju sprzedaży, kampanii, źródła finansowania i dokumentu potwierdzającego sposób rozliczenia. Taki poziom szczegółowości może wydawać się nadmiarowy, dopóki firma sprzedaje niewiele. Przy skalowaniu staje się konieczny, bo pozwala porównać kanały, kampanie i rynki bez zgadywania. Dla właściciela e-commerce najważniejsze jest to, że rabaty potrafią mocno zniekształcić obraz marży. Sprzedaż może rosnąć, kampania może wyglądać efektownie, a wynik finansowy może być znacznie słabszy, jeśli firma nie wie, która część obniżki była jej kosztem, która była wsparciem platformy, a która wymaga osobnego rozliczenia podatkowego. W razie wątpliwości o sposobie rozliczenia decydują dokumenty wystawione przez platformę oraz rzeczywisty ekonomiczny przebieg transakcji, a nie wyłącznie sposób prezentacji danych w panelu sprzedawcy.

Zwroty, anulacje i reklamacje: jak nie zawyżyć przychodu?

Zwrot towaru

Zwrot towaru w TikTok Shop nie jest wyłącznie operacją logistyczną, w której paczka wraca do magazynu, a klient odzyskuje pieniądze. Z perspektywy księgowości jest to zdarzenie, które może wymagać korekty wcześniejszej sprzedaży, ewentualnej korekty rozliczenia VAT zgodnie z przepisami i dokumentacją, powiązania z pierwotnym zamówieniem, zmiany statusu płatności oraz przywrócenia towaru do odpowiedniego stanu magazynowego. Jeżeli pierwotna sprzedaż została już ujęta w ewidencji, zwrot nie może funkcjonować jako oderwana od niej ujemna pozycja w późniejszym raporcie. Musi być możliwe wskazanie, którego zamówienia dotyczy, jaka była jego pierwotna wartość, czy klient otrzymał rabat, kto finansował ten rabat, jaka kwota została zwrócona i czy zwrot obejmuje całą transakcję, czy tylko jej część. Dopiero wtedy można prawidłowo ocenić, czy i w jakim zakresie należy skorygować przychód, wartość transakcji dla celów VAT oraz wcześniejsze rozliczenia z platformą.

Największe ryzyko pojawia się wtedy, gdy firma patrzy na zwrot tylko przez pryzmat pieniędzy wypłaconych klientowi albo potrącenia widocznego w kolejnym payoucie. W marketplace’u zwrot może zostać rozliczony później niż sama sprzedaż, może dotyczyć zamówienia z poprzedniego okresu i może pojawić się w zestawieniu zbiorczym razem z innymi transakcjami. Jeżeli księgowość nie ma procesu łączenia zwrotów z pierwotnymi zamówieniami, łatwo o zawyżenie sprzedaży w jednym okresie i chaotyczną korektę w kolejnym. Równolegle trzeba zadbać o dane operacyjne. Towar zwrócony przez klienta powinien zostać oceniony pod kątem dalszej sprzedaży, przywrócony do właściwego statusu magazynowego albo oznaczony jako uszkodzony, niepełnowartościowy czy wymagający dodatkowej obsługi. Dla e-commerce, który skaluje sprzedaż, zwroty są więc nie tylko kosztem obsługi klienta, lecz także jednym z kluczowych elementów kontroli marży.

Anulacja zamówienia

Anulacja zamówienia wymaga osobnego podejścia, ponieważ jej skutki zależą od momentu, w którym do niej dochodzi. Jeżeli zamówienie zostało anulowane zanim sprzedaż została prawidłowo udokumentowana i ujęta zgodnie z zasadami obowiązującymi przedsiębiorcę, transakcja zasadniczo nie powinna trafić do rozliczeń jako zrealizowany przychód. W takim przypadku najważniejsze jest dopilnowanie, aby status zamówienia w raporcie platformy był prawidłowo odczytany i nie został potraktowany tak samo jak sprzedaż zakończona wysyłką. Problem zaczyna się wtedy, gdy anulacja następuje po tym, jak zamówienie zostało już ujęte w systemie sprzedażowym, przekazane do księgowości albo objęte raportem za dany okres. Wtedy konieczne może być cofnięcie wcześniejszego zapisu, wystawienie korekty albo inne działanie zgodne z przyjętym sposobem dokumentowania sprzedaży.

W praktyce firma powinna bardzo pilnować statusów zamówień, bo to one decydują o tym, czy transakcja jest sprzedażą zrealizowaną, oczekującą, anulowaną, zwróconą czy skorygowaną. W TikTok Shop statusy mogą zmieniać się dynamicznie, a dane księgowe często są pobierane okresowo, na przykład raz dziennie, raz w tygodniu albo raz w miesiącu. Jeżeli eksport danych nastąpi zbyt wcześnie, zamówienie może trafić do księgowości jako sprzedaż, mimo że później zostanie anulowane. Jeżeli eksport nastąpi bez właściwego filtrowania statusów, w ewidencji mogą pojawić się transakcje, które nie powinny być rozpoznane jako przychód. Dlatego proces powinien obejmować nie tylko raport sprzedaży, ale też raport anulacji, historię statusów i kontrolę tego, czy dokumenty księgowe odpowiadają faktycznemu przebiegowi zamówienia. Przy większej skali ręczne wyłapywanie takich przypadków szybko staje się niewystarczające.

Reklamacja

Reklamacja jest bardziej złożona niż zwykły zwrot, ponieważ nie zawsze kończy się pełnym oddaniem pieniędzy klientowi i cofnięciem całej sprzedaży. Czasem skutkiem reklamacji jest zwrot części ceny, dosłanie brakującego elementu, wymiana produktu, przyznanie rekompensaty, korekta kosztów dostawy albo decyzja o odrzuceniu roszczenia. Każdy z tych scenariuszy może mieć inne skutki księgowe, podatkowe i magazynowe. Jeżeli reklamacja kończy się korektą ceny, trzeba ustalić, jaką część pierwotnej sprzedaży należy skorygować i czy korekta wpływa na podstawę opodatkowania VAT. Jeżeli dochodzi do wymiany towaru, trzeba rozdzielić przepływ magazynowy od ewentualnej korekty finansowej. Jeżeli klient otrzymuje częściowy zwrot, księgowość powinna widzieć, czy jest to obniżka ceny, uznanie reklamacji, rekompensata czy inne zdarzenie wynikające z dokumentów.

Najważniejsza jest dokumentacja decyzji reklamacyjnej i jej powiązanie z pierwotnym zamówieniem oraz płatnością. W praktyce nie wystarczy informacja, że klient „zgłosił problem”. Potrzebne jest ustalenie, czego dotyczyła reklamacja, jaka była decyzja sprzedawcy lub platformy, czy nastąpił zwrot pieniędzy, czy powstała korekta dokumentu sprzedaży, czy produkt wrócił do magazynu i jaki status otrzymał po powrocie. Przy sprzedaży marketplace’owej dodatkowym wyzwaniem jest to, że część komunikacji i statusów może być widoczna w panelu platformy, a część w systemie sprzedawcy. Jeżeli te dane nie są uzgadniane, reklamacje zaczynają tworzyć rozbieżności między obsługą klienta, magazynem, księgowością i finansami. Dobrze prowadzony proces reklamacyjny pozwala nie tylko uniknąć zawyżenia przychodu, ale też sprawdzić, które produkty generują najwięcej problemów i jak reklamacje wpływają na realną rentowność sprzedaży.

Payouty z TikTok Shop: jak rozbić jedną wypłatę na wiele transakcji?

Dlaczego payout nie wystarczy?

Payout z TikTok Shop jest wygodny jako informacja bankowa, ale niewystarczający jako podstawa do zrozumienia sprzedaży. Jedna wypłata może obejmować wiele zamówień, kilka typów prowizji, rabaty, zwroty, anulacje, korekty z wcześniejszych okresów, opłaty promocyjne, koszty afiliacyjne oraz inne potrącenia widoczne dopiero po wejściu w szczegóły raportu rozliczeniowego. Jeżeli firma zaksięguje samą kwotę wypłaty jako przychód, otrzyma obraz uproszczony do granic ryzyka. Taki zapis może zgadzać się z bankiem, ale nie odpowiada na pytanie, ile wyniosła wartość sprzedaży, jakie koszty potrąciła platforma, które zamówienia zostały zwrócone, jakie rabaty obniżyły cenę i czy część promocji była finansowana przez sprzedawcę czy przez TikTok. W praktyce payout przedstawia saldo rozliczenia z platformą za dany okres lub zakres transakcji, a nie strukturę każdej sprzedaży.

Dla firmy e-commerce planującej ekspansję to rozróżnienie ma znaczenie strategiczne. Bez rozbicia payoutu nie da się rzetelnie policzyć rentowności kanału, porównać wyników między rynkami ani ocenić, czy wzrost sprzedaży faktycznie przekłada się na zysk. Marketplace może generować imponujący obrót, ale po uwzględnieniu prowizji, rabatów, kosztów afiliacji i zwrotów marża może wyglądać zupełnie inaczej. Jedna zbiorcza wypłata nie pokaże też, czy problem leży w konkretnym produkcie, kampanii, kraju sprzedaży czy modelu promocji. Dlatego payout powinien być traktowany jako punkt końcowy uzgodnienia, a nie jako początek i koniec księgowania. Najpierw trzeba odtworzyć zdarzenia, które zbudowały wypłatę, a dopiero potem porównać ich saldo z tym, co faktycznie wpłynęło na rachunek bankowy.

Co trzeba uzgodnić?

Uzgodnienie payoutu wymaga połączenia kilku źródeł danych, które razem pokazują pełny obraz rozliczenia. Raport sprzedaży pozwala ustalić, jakie zamówienia zostały zrealizowane, jaka była kwota należna od klienta, jakie rabaty zastosowano i do jakich krajów przypisano transakcje. Raport wypłat pokazuje, które zamówienia i potrącenia weszły do konkretnej wypłaty. Raport prowizji wyjaśnia koszty naliczone przez platformę, a raporty zwrotów, anulacji i reklamacji pokazują, które transakcje wymagały korekty. Jeżeli firma korzysta z creator commerce, trzeba uwzględnić także raport afiliacji. Jeżeli platforma udostępnia dane o kampaniach promocyjnych, warto zestawić je z raportami sprzedaży, rabatów i wypłat, żeby ustalić, które działania wpływały na cenę, koszt pozyskania zamówienia albo końcową marżę. Do tego dochodzi wyciąg bankowy, który potwierdza rzeczywisty wpływ środków, oraz dokumenty księgowe, takie jak faktury, noty rozliczeniowe, korekty albo inne dokumenty udostępniane przez platformę. Dopiero zestawienie tych elementów pozwala powiedzieć, czy dana wypłata została prawidłowo rozliczona.

W praktyce warto przyjąć zasadę, że każda wypłata powinna dać się wyjaśnić od poziomu pojedynczego zamówienia. Nie oznacza to, że księgowość musi ręcznie analizować każdą transakcję, ale system danych powinien umożliwiać zejście do takiego poziomu szczegółowości. Jeżeli w payoucie pojawia się potrącenie, powinno być wiadomo, czy dotyczy prowizji, zwrotu, opłaty promocyjnej, afiliacji czy korekty wcześniejszego okresu. Jeżeli w raporcie sprzedaży widoczny jest rabat, powinno być wiadomo, kto go finansował. Jeżeli pojawia się zwrot, powinien być powiązany z pierwotnym zamówieniem i dokumentem korekty. Takie uzgodnienie jest szczególnie ważne wtedy, gdy firma sprzedaje w wielu kanałach i krajach, ponieważ różnice między raportem platformy, systemem sprzedażowym, magazynem i bankiem mogą szybko urosnąć do poziomu, którego nie da się wyjaśnić prostym porównaniem miesięcznych sum.

Efekt dobrego procesu

Efektem dobrego procesu jest sytuacja, w której księgowość nie zgaduje, co oznacza wypłata z TikTok Shop. Widzi wartość transakcji, rozdziela rabaty według źródła finansowania, ujmuje prowizje i opłaty platformy jako osobne pozycje, łączy zwroty z pierwotnymi zamówieniami, rozpoznaje koszty afiliacyjne lub promocyjne zgodnie z dokumentacją i dopiero na końcu porównuje saldo z wpływem bankowym. Taki proces nie tylko ułatwia rozliczenia podatkowe, ale też daje właścicielowi firmy prawdziwy obraz biznesu. Można wtedy sprawdzić, jaki był koszt sprzedaży przez TikTok Shop, które kampanie miały sens, jak rabaty wpływały na marżę, jaki poziom zwrotów jest akceptowalny i czy dany rynek zagraniczny rzeczywiście nadaje się do dalszego skalowania.

Dobre uzgodnienie payoutów ma też znaczenie przy kontroli i przy zamykaniu okresów księgowych. Jeżeli firma przechowuje raporty w oryginalnej postaci, potrafi powiązać wypłaty z zamówieniami i ma dokumenty wyjaśniające prowizje, rabaty, korekty oraz zwroty, znacznie łatwiej odpowiada na pytania księgowości, audytora albo organów podatkowych. To szczególnie ważne w modelu marketplace, gdzie dane mogą być prezentowane w panelu w sposób wygodny operacyjnie, ale niewystarczający podatkowo. Dla przedsiębiorcy najważniejsza korzyść jest jednak bardzo praktyczna: firma przestaje zarządzać kanałem sprzedaży na podstawie salda przelewu, a zaczyna zarządzać na podstawie pełnej struktury przychodów, kosztów i korekt. W e-commerce, który chce rosnąć, taka różnica decyduje o tym, czy ekspansja jest kontrolowana, czy tylko efektowna na wykresach sprzedaży. W praktyce przy większej liczbie zamówień ręczne uzgadnianie danych staje się czasochłonne i podatne na błędy. Dlatego wiele firm korzysta z integracji między TikTok Shop, systemem ERP, platformą e-commerce i programem księgowym, aby automatycznie powiązać sprzedaż, prowizje, zwroty i wypłaty.

Afiliacja i współpraca z twórcami: jak traktować prowizje dla influencerów?

Czym jest prowizja afiliacyjna?

Prowizja afiliacyjna w TikTok Shop jest wynagrodzeniem powiązanym ze sprzedażą wygenerowaną dzięki aktywności twórcy, influencera albo partnera promującego produkt. Z perspektywy biznesowej to koszt pozyskania sprzedaży przez kanał creator commerce, czyli model, w którym rekomendacja, treść i transakcja są ze sobą bezpośrednio połączone. Dla właściciela e-commerce może to wyglądać atrakcyjnie, bo wynagrodzenie twórcy często zależy od efektu, a nie wyłącznie od samej publikacji materiału. Z perspektywy rozliczeń nie wystarczy jednak powiedzieć, że „twórca dostał prowizję”. Trzeba ustalić, kto nalicza wynagrodzenie, kto je wypłaca, kto wystawia dokument, jak prowizja jest widoczna w raportach i czy sklep rozlicza się z twórcą bezpośrednio, czy przez platformę. Dopiero ta dokumentacja pozwala zdecydować, jak prawidłowo ująć koszt.

Najważniejsze jest oddzielenie prowizji afiliacyjnej od prowizji marketplace’u. Prowizja marketplace’u jest opłatą za korzystanie z platformy sprzedażowej i obsługę kanału, natomiast prowizja afiliacyjna dotyczy wynagrodzenia za doprowadzenie do sprzedaży, promocję produktu albo udział twórcy w kampanii sprzedażowej. Te dwie pozycje mogą pojawić się w tym samym rozliczeniu, mogą być potrącane przed wypłatą środków i mogą wpływać na końcową kwotę payoutu, ale nie powinny być wrzucane do jednej kategorii bez analizy. W analizie finansowej ma to znaczenie nie tylko księgowe, lecz także zarządcze. Jeżeli firma nie wie, ile płaci platformie za kanał sprzedaży, a ile twórcom za wygenerowanie popytu, nie jest w stanie uczciwie ocenić rentowności kampanii, produktów ani rynków. W efekcie sprzedaż może wyglądać efektownie, ale prawdziwy koszt jej pozyskania pozostaje rozmyty.

Jakie modele warto omówić?

Modele afiliacyjne w TikTok Shop mogą różnić się poziomem szczegółowości i sposobem naliczania wynagrodzenia. Prowizja może dotyczyć konkretnego produktu, grupy produktów albo szerszej części oferty, a jej wysokość może zależeć od strategii sprzedawcy, marży, kategorii produktowej, celu kampanii i roli danego twórcy. W praktyce inaczej analizuje się prowizję od produktu wysokomarżowego, który dobrze znosi koszt promocji, a inaczej prowizję od produktu o niskiej marży, gdzie nawet kilka dodatkowych punktów procentowych może zjeść większość zysku. Firma powinna więc patrzeć na afiliację nie tylko jak na koszt marketingowy, ale jak na element modelu ekonomicznego sprzedaży. Jeżeli prowizja jest ustawiana automatycznie dla całej grupy produktów, trzeba sprawdzić, czy wszystkie produkty w tej grupie mają podobną rentowność i podobny poziom zwrotów.

W zależności od modelu programu afiliacyjnego i sposobu raportowania przez platformę mogą występować różne zasady naliczania prowizji, na przykład prowizja od sprzedaży konkretnego produktu, prowizja od grupy produktów, prowizja od szerszej części oferty albo odmienne stawki związane z określonym typem kampanii. Operacyjnie wszystkie te warianty mogą wyglądać podobnie, bo pomniejszają końcową kwotę rozliczenia albo pojawiają się w raportach jako koszt powiązany ze sprzedażą. Z punktu widzenia zarządzania oznaczają jednak różne rzeczy. Inaczej interpretuje się prowizję należną twórcy za promowanie jednego produktu, inaczej prowizję przypisaną do całej kategorii, a jeszcze inaczej koszt wynikający z kampanii, w której sprzedaż jest wspierana dodatkowym budżetem reklamowym. Dlatego raport afiliacyjny powinien być zestawiany z raportem sprzedaży, payoutem, raportem prowizji i danymi o kampanii.

Jak to księgować?

Księgowanie afiliacji zależy od tego, jak zbudowany jest model rozliczenia. Jeżeli prowizja twórcy jest naliczana, potrącana i raportowana przez platformę, może być ujmowana jako koszt usługi platformy, koszt marketingu albo koszt sprzedażowy, zgodnie z dokumentacją otrzymaną od platformy, rzeczywistym przebiegiem transakcji i przyjętą polityką rachunkowości. W takim przypadku zestawienie z platformy, raport afiliacyjny, raport payoutu, faktura, nota rozliczeniowa albo inny dokument udostępniony przez platformę powinny pozwolić ustalić, czego dotyczyła prowizja, za jaki okres została naliczona i z jakimi zamówieniami była powiązana. Nie należy jednak mieszać jej automatycznie z podstawową prowizją marketplace’u, bo jedna pozycja dotyczy korzystania z kanału sprzedaży, a druga wynagrodzenia za wygenerowanie lub wsparcie sprzedaży przez twórcę.

Jeżeli sklep rozlicza się z twórcą bezpośrednio, znaczenie ma umowa, faktura, rachunek albo inny dokument potwierdzający usługę. Trzeba sprawdzić, czy twórca działa jako przedsiębiorca, osoba fizyczna, podmiot zagraniczny czy partner w ramach szerszej współpracy marketingowej. Przy współpracy międzynarodowej mogą pojawić się dodatkowe pytania o import usług, VAT rozliczany w mechanizmie reverse charge, jeżeli miejscem świadczenia jest Polska, a usługodawcą jest podmiot zagraniczny, oraz podatek u źródła, zależnie od rodzaju usługi, statusu kontrahenta oraz postanowień właściwej umowy o unikaniu podwójnego opodatkowania. Przy większej skali sprzedaży nie warto zostawiać tych decyzji na poziomie opisów w panelu. O sposobie rozliczenia powinny decydować dokumenty, umowa, status stron, kraj kontrahenta i rzeczywisty charakter świadczenia. Wtedy afiliacja staje się kontrolowanym kosztem sprzedaży, a nie niejasnym potrąceniem ukrytym w wypłacie.

Reklamy i promocja na TikTok jako koszt firmowy

Co może być kosztem?

Reklamy i działania promocyjne na TikTok trzeba oddzielić zarówno od prowizji marketplace’u, jak i od prowizji afiliacyjnych dla twórców. Reklama jest wydatkiem ponoszonym w celu zwiększenia sprzedaży lub rozpoznawalności marki. Może obejmować kampanie produktowe, reklamy prowadzące do karty produktu lub sklepu, działania budujące rozpoznawalność oferty oraz płatne zwiększanie widoczności produktów. W procesie rozliczeń reklama jest częścią kosztu pozyskania klienta, ale księgowo nie powinna być zlewana z prowizją od transakcji. Prowizja powstaje dlatego, że doszło do sprzedaży przez marketplace, natomiast reklama jest wydatkiem promocyjnym, który ma wspierać sprzedaż, ruch lub widoczność, ale nie zawsze przekłada się bezpośrednio na konkretną transakcję.

W praktyce rozróżnienie tych kategorii jest bardzo ważne dla analizy rentowności. Jeżeli sklep wrzuca do jednej grupy prowizję marketplace’u, prowizję twórcy, budżet reklamowy i rabaty promocyjne, traci możliwość sprawdzenia, co naprawdę napędza sprzedaż i co najbardziej obciąża marżę. Kampania produktowa może generować dużo zamówień, ale jeśli jednocześnie produkt jest sprzedawany po rabacie, obciążony prowizją platformy, prowizją afiliacyjną i wysokim kosztem reklamy, końcowy wynik może być znacznie słabszy niż sugeruje sam obrót. Dlatego reklamy warto analizować osobno od kosztów transakcyjnych. Dobrze prowadzony e-commerce powinien widzieć koszt reklamy na poziomie kampanii, produktu, rynku i okresu, a następnie zestawiać go z wartością sprzedaży, zwrotami, rabatami i prowizjami.

Warunki praktyczne

Aby wydatek reklamowy mógł zostać bezpiecznie ujęty w kosztach, powinien mieć związek z działalnością gospodarczą i być właściwie udokumentowany. Sama informacja w panelu reklamowym może być pomocna operacyjnie, ale księgowo potrzebny jest dokument potwierdzający koszt, na przykład faktura, nota rozliczeniowa, zestawienie opłat albo inny dokument udostępniony przez platformę zgodnie z jej modelem rozliczeń. Potwierdzenie zapłaty oraz dane z panelu reklamowego mogą pełnić funkcję pomocniczą przy uzgadnianiu rozliczeń, ale co do zasady nie zastępują dokumentów księgowych wymaganych przepisami. Trzeba też sprawdzić, kto jest wystawcą dokumentu, z jakiego kraju pochodzi usługodawca, jak opisano usługę i czy po stronie polskiego sprzedawcy pojawiają się obowiązki związane z VAT, w tym import usług i mechanizm reverse charge, jeżeli usługa jest świadczona przez zagraniczny podmiot, a miejscem świadczenia jest Polska.

Koszt reklamy nie powinien być mieszany z prowizją od sprzedaży ani z prowizją afiliacyjną, nawet jeśli wszystkie te pozycje są związane z tym samym kanałem. Z perspektywy rozliczeń są to różne zdarzenia, a z punktu widzenia zarządzania firmą różne odpowiedzi na różne pytania. Prowizja marketplace’u pokazuje koszt korzystania z platformy sprzedażowej. Afiliacja pokazuje koszt sprzedaży wygenerowanej lub wspartej przez twórców. Reklama pokazuje koszt zwiększania widoczności i pozyskiwania ruchu. Jeżeli firma rozdziela te kategorie, może policzyć, czy problemem jest zbyt wysoka prowizja, zbyt agresywny rabat, zbyt drogi ruch, zbyt duży udział twórców w marży czy zbyt wysoki poziom zwrotów. Jeżeli wszystko trafia do jednego worka, TikTok Shop staje się czarną skrzynką: wiadomo, że sprzedaje, ale nie wiadomo, ile naprawdę kosztuje ta sprzedaż.

Najczęstsze błędy przy księgowaniu TikTok Shop

Księgowanie payoutu jako przychodu

Jednym z najczęstszych i najbardziej ryzykownych błędów jest potraktowanie payoutu jako przychodu ze sprzedaży. Taki skrót bywa kuszący, ponieważ kwota z raportu wypłaty zgadza się z przelewem bankowym i pozornie zamyka temat rozliczenia. W rzeczywistości payout przedstawia saldo rozliczenia z platformą za dany okres lub zakres transakcji, a nie pełną strukturę sprzedaży. Może obejmować wiele zamówień, prowizje, opłaty, rabaty, zwroty, korekty, koszty afiliacyjne i promocyjne. Jeżeli całość zostanie zaksięgowana jako jedna pozycja przychodu, firma może błędnie wykazać wartość przychodu lub sprzedaży dla celów księgowych i podatkowych, a jednocześnie ukryć koszty, które powinny być widoczne osobno.

W praktyce taki błąd szybko odbija się również na zarządzaniu. Właściciel sklepu widzi wpływ na konto, ale nie wie, ile wyniosła wartość transakcji, ile kosztowała prowizja platformy, ile pochłonęły rabaty, jaka część sprzedaży wróciła jako zwrot i czy kampanie z twórcami były rentowne. To szczególnie niebezpieczne przy ekspansji, ponieważ firma zaczyna porównywać rynki na podstawie salda wypłat, a nie realnej struktury przychodów i kosztów. Poprawny proces powinien działać odwrotnie: najpierw trzeba ustalić sprzedaż, rabaty, prowizje, zwroty i korekty, a dopiero potem uzgodnić wynik z payoutem i wyciągiem bankowym. Bank potwierdza przepływ pieniędzy, ale nie zastępuje rozliczenia transakcji.

Łączenie prowizji marketplace’u z afiliacją i reklamą

Drugim częstym błędem jest wrzucanie wszystkich kosztów związanych z TikTok Shop do jednej kategorii. Prowizja marketplace’u, prowizja afiliacyjna i koszt reklamy mogą być widoczne w raportach tej samej platformy, ale nie oznaczają tego samego. Prowizja marketplace’u dotyczy korzystania z kanału sprzedaży i obsługi transakcji. Afiliacja jest wynagrodzeniem za sprzedaż wygenerowaną lub wspartą przez twórcę. Reklama jest wydatkiem ponoszonym w celu zwiększenia sprzedaży lub rozpoznawalności marki. Jeżeli te trzy kategorie zostaną połączone, księgowość traci szczegółowość, a zarząd traci odpowiedź na pytanie, co naprawdę kosztuje najwięcej.

Taki błąd szczególnie mocno zniekształca analizę marży. Sklep może dojść do wniosku, że TikTok Shop jest drogi jako kanał, choć w rzeczywistości problemem jest konkretna kampania reklamowa, zbyt wysoka prowizja afiliacyjna albo rabat ustawiony zbyt agresywnie względem marży produktu. Może też stać się odwrotnie: kanał wygląda rentownie, bo część kosztów została ujęta z opóźnieniem albo w innym miejscu. Przy większej liczbie zamówień i kilku rynkach taka nieprecyzyjność przestaje być drobiazgiem. Sposób ujęcia kosztów powinien wynikać z dokumentacji otrzymanej od platformy, rzeczywistego przebiegu transakcji i przyjętej polityki rachunkowości, a nie z tego, że kilka pozycji pojawia się w jednym panelu sprzedażowym.

Brak rozdzielenia rabatów sprzedawcy i platformy

Rabat widoczny przy zamówieniu nie zawsze ma ten sam charakter księgowy i podatkowy. Jeżeli finansuje go sprzedawca, zasadniczo wpływa na wartość sprzedaży należną od klienta i powinien być widoczny w dokumentach sprzedażowych oraz raportach transakcyjnych. Jeżeli rabat finansuje platforma, może mieć charakter dopłaty, refundacji, promocji platformowej albo innej pozycji rozliczeniowej. Jeżeli akcja jest wspólna, trzeba rozdzielić część finansowaną przez sprzedawcę i część finansowaną przez TikTok. Błąd polega na tym, że firmy często traktują każdy rabat tak samo, patrząc wyłącznie na cenę widoczną dla klienta albo końcową kwotę wypłaty.

Konsekwencje takiego uproszczenia mogą być znaczące. Firma może źle ocenić marżę produktu, nieprawidłowo przypisać koszt promocji, błędnie rozpoznać wpływ rabatu na VAT albo nie wyjaśnić różnic między raportem sprzedaży a raportem wypłat. W analizie finansowej najważniejsze jest ustalenie, kto ponosi ekonomiczny ciężar promocji i jak dana obniżka została udokumentowana. Nie decyduje samo hasło promocyjne ani sposób prezentacji ceny w panelu, lecz dokumenty wystawione lub udostępnione przez platformę oraz rzeczywisty przebieg transakcji. Przy dobrze prowadzonym procesie każdy rabat powinien mieć przypisane źródło finansowania, kampanię, produkt, kraj sprzedaży i powiązanie z zamówieniem.

Brak powiązania zwrotów z pierwotnym zamówieniem

Zwroty są jednym z tych obszarów, które najłatwiej rozjeżdżają księgowość z operacjami. Problem pojawia się wtedy, gdy zwrot jest traktowany jako osobna ujemna pozycja w raporcie, bez powiązania z pierwotnym zamówieniem. W TikTok Shop zwrot może zostać rozliczony później niż sprzedaż, może dotyczyć transakcji z poprzedniego okresu i może pojawić się w payoucie razem z wieloma innymi korektami. Bez połączenia zwrotu z pierwotną sprzedażą trudno ustalić, jaka była wartość transakcji, czy klient korzystał z rabatu, jaka kwota została zwrócona, czy korekta dotyczy całości czy części zamówienia oraz czy potrzebna jest ewentualna korekta rozliczenia VAT zgodnie z przepisami i dokumentacją.

Operacyjnie brak takiego powiązania prowadzi też do problemów magazynowych. Towar może wrócić do firmy, ale nie zostać prawidłowo oceniony, przywrócony do sprzedaży albo oznaczony jako uszkodzony. Księgowość może widzieć korektę pieniężną, magazyn inny status produktu, a dział obsługi klienta jeszcze inną historię reklamacji lub zwrotu. Przy większej skali sprzedaży takie rozbieżności przekładają się na błędne raporty marżowe i zafałszowany obraz rentowności. Dlatego zwrot powinien być powiązany z zamówieniem, płatnością, dokumentem sprzedaży, korektą, statusem magazynowym i raportem platformy. Dopiero wtedy firma wie, co naprawdę stało się z transakcją.

Pomijanie importu usług i rozliczeń zagranicznych

TikTok Shop, reklamy, afiliacja i współpraca z twórcami często oznaczają kontakt z podmiotami zagranicznymi. Błędem jest założenie, że jeśli koszt został potrącony przez platformę albo widnieje tylko w panelu, to nie wymaga dodatkowej analizy podatkowej. Trzeba sprawdzić, kto świadczy usługę, z jakiego kraju pochodzi podmiot, jaki jest charakter dokumentu i gdzie znajduje się miejsce świadczenia. Jeżeli usługę świadczy zagraniczny podmiot, a miejscem świadczenia jest Polska, po stronie polskiego przedsiębiorcy mogą pojawić się obowiązki związane z importem usług i rozliczeniem VAT w mechanizmie reverse charge. W przypadku bezpośredniej współpracy z twórcami zagranicznymi może pojawić się także pytanie o podatek u źródła, zależnie od rodzaju usługi, statusu kontrahenta oraz postanowień właściwej umowy o unikaniu podwójnego opodatkowania.

To szczególnie ważne dla firm, które planują ekspansję i zaczynają działać w kilku krajach jednocześnie. Sprzedaż transgraniczna, WSTO, OSS, lokalne rejestracje VAT, magazynowanie za granicą, zagraniczni twórcy i zagraniczne usługi reklamowe to obszary, które powinny być analizowane razem, a nie dopiero wtedy, gdy pojawi się rozbieżność w rozliczeniach. Pominięcie importu usług albo błędne potraktowanie dokumentu od zagranicznego podmiotu może nie być widoczne w saldzie bankowym, ale może mieć znaczenie podatkowe. Dlatego każda opłata platformowa, reklamowa lub afiliacyjna powinna być analizowana nie tylko kwotowo, lecz także pod kątem kontrahenta, kraju, rodzaju usługi i dokumentacji.

Brak archiwizacji raportów i uzgodnienia z dokumentami

Ostatni błąd jest mniej spektakularny, ale bardzo praktyczny: firma pobiera dane z panelu wtedy, gdy ich potrzebuje, ale nie buduje własnego archiwum raportów. Tymczasem platformy internetowe mogą ograniczać okres dostępności danych, zmieniać format raportów albo inaczej prezentować informacje po aktualizacjach systemu. Jeżeli po kilku miesiącach trzeba wyjaśnić różnicę między wypłatą, sprzedażą, prowizją i zwrotem, brak oryginalnych raportów może znacząco utrudnić pracę księgowości. Właśnie dlatego warto przechowywać raport Orders, Settlement albo Payout Report, Fee Report, Refund Report, Return Report, Creator albo Affiliate Report, raporty kampanii promocyjnych, jeżeli są dostępne, oraz faktury, noty rozliczeniowe i inne dokumenty udostępniane przez platformę.

Samo archiwizowanie też nie wystarczy, jeśli raporty nie są uzgadniane z dokumentami księgowymi. Dane z panelu powinny pomagać wyjaśniać transakcje, ale nie powinny automatycznie zastępować dokumentów wymaganych przepisami, zwłaszcza gdy sprzedaż została udokumentowana fakturami. Przy większej skali sprzedaży ręczne porównywanie raportów, dokumentów i banku staje się czasochłonne oraz podatne na błędy. Dlatego wiele firm korzysta z integracji między TikTok Shop, systemem ERP, platformą e-commerce i programem księgowym, aby automatycznie powiązać zamówienia, prowizje, rabaty, zwroty i wypłaty. Dzięki temu księgowość nie pracuje na domysłach, a zarząd widzi nie tylko sprzedaż, ale pełną strukturę kosztów i korekt.

VAT, sprzedaż zagraniczna i OSS przy TikTok Shop

Co trzeba sprawdzić?

Przy sprzedaży przez TikTok Shop jednym z najważniejszych pytań jest to, gdzie faktycznie trafia towar i jaki kraj należy przypisać do transakcji. Nie wystarczy wiedzieć, że zamówienie przyszło z platformy ani że wypłata trafiła na polski rachunek bankowy. Z perspektywy VAT znaczenie ma to, czy sprzedaż jest krajowa czy zagraniczna, czy klient jest konsumentem czy przedsiębiorcą, z jakiego kraju wysyłany jest towar, do jakiego państwa jest dostarczany oraz jaka stawka VAT powinna zostać zastosowana. W przypadku sprzedaży B2C do konsumentów z innych państw Unii Europejskiej trzeba zwrócić uwagę na WSTO, czyli wewnątrzwspólnotową sprzedaż towarów na odległość. Dla polskiego sprzedawcy ważny jest limit 10 000 euro, czyli 42 000 zł, liczony łącznie dla WSTO oraz określonych usług świadczonych konsumentom z innych państw UE. Nie jest to więc limit dla każdej sprzedaży zagranicznej ani osobny próg liczony oddzielnie dla każdego kraju.

Po przekroczeniu limitu sprzedaż zasadniczo powinna być opodatkowana według zasad kraju konsumpcji od transakcji, dla których miejscem opodatkowania jest państwo konsumpcji. W praktyce często oznacza to wykorzystanie procedury OSS, która pozwala rozliczać VAT od określonej sprzedaży B2C do innych państw UE w jednej deklaracji, bez rejestracji do VAT w każdym kraju konsumenta wyłącznie z tego powodu. OSS jest dużym uproszczeniem, ale nie powinien być traktowany jak uniwersalne rozwiązanie wszystkich obowiązków VAT w ekspansji zagranicznej. Nie zastępuje lokalnej rejestracji VAT w sytuacjach, w których firma wykonuje czynności powodujące taki obowiązek, na przykład magazynuje towary za granicą albo korzysta z modelu logistycznego, który tworzy lokalne obowiązki podatkowe. OSS nie obejmuje sprzedaży lokalnej z magazynu położonego w innym państwie UE ani przemieszczeń własnych towarów między krajami, dlatego model logistyki trzeba analizować razem z modelem sprzedaży.

W praktyce przed rozliczeniem VAT warto przejść przez krótką checklistę danych, które muszą być spójne w raportach i dokumentach. Trzeba sprawdzić kraj wysyłki towaru, kraj dostawy, status klienta jako B2C albo B2B, kraj magazynu, próg WSTO, ewentualne zastosowanie OSS lub lokalnej rejestracji VAT, stawkę VAT kraju konsumpcji, dokumenty kosztowe od TikTok oraz ewentualny import usług. Równolegle trzeba przeanalizować faktury, noty rozliczeniowe i inne dokumenty kosztowe od platformy. Jeżeli nabywcą usługi jest polski podatnik VAT, usługodawcą jest podmiot zagraniczny, a miejscem świadczenia usługi jest Polska, może pojawić się import usług i VAT rozliczany w mechanizmie reverse charge. W procesie rozliczeń każda z tych informacji pełni inną funkcję: kraj dostawy wpływa na VAT od sprzedaży, kraj usługodawcy i charakter usługi wpływają na VAT od kosztów, a dokumenty platformy pomagają ustalić, czy dana kwota jest prowizją, reklamą, opłatą techniczną, refundacją czy inną pozycją rozliczeniową.

Dlaczego to ważne?

Błędne przypisanie kraju sprzedaży może oznaczać błędne rozliczenie VAT, nawet jeśli sama sprzedaż została poprawnie obsłużona operacyjnie. Firma może wysłać produkt na czas, poprawnie rozliczyć płatność z klientem i uzgodnić payout z platformą, a mimo to popełnić błąd podatkowy, jeśli transakcja zostanie przypisana do niewłaściwego kraju albo potraktowana tak, jakby była sprzedażą krajową. Przy niewielkiej skali takie błędy bywają trudne do zauważenia, bo z perspektywy codziennego zarządzania widać głównie zamówienia, zwroty i wypłaty. Przy większej sprzedaży zagranicznej zaczynają jednak wpływać na deklaracje VAT, procedurę OSS, lokalne obowiązki rejestracyjne i sposób dokumentowania transakcji. To szczególnie ważne dla firm, które wykorzystują TikTok Shop jako kanał ekspansji, a nie tylko dodatkowe źródło zamówień z Polski.

W procesie rozliczeń trzeba też uważać, żeby nie mieszać VAT od sprzedaży z VAT od kosztów platformowych. Sprzedaż do klienta i usługa świadczona przez platformę to dwa różne zdarzenia. Jedno dotyczy dostawy towaru, kraju konsumpcji, stawki VAT i ewentualnego OSS. Drugie dotyczy prowizji, reklamy, usług platformowych, kraju usługodawcy i sposobu rozliczenia faktury kosztowej. Jeżeli firma wrzuca wszystko do jednej kategorii „TikTok Shop”, traci kontrolę nad tym, co jest sprzedażą, co jest kosztem, co podlega korekcie przy zwrocie, a co wymaga rozliczenia importu usług. Dla właściciela e-commerce oznacza to realne ryzyko: na poziomie operacyjnym kanał może wyglądać zdrowo, ale w księgach i podatkach mogą narastać różnice, które wyjdą dopiero przy zamknięciu roku, kontroli, audycie albo wejściu na kolejny rynek.

Co się stanie, jeśli tego nie zrobisz?

Możliwe konsekwencje

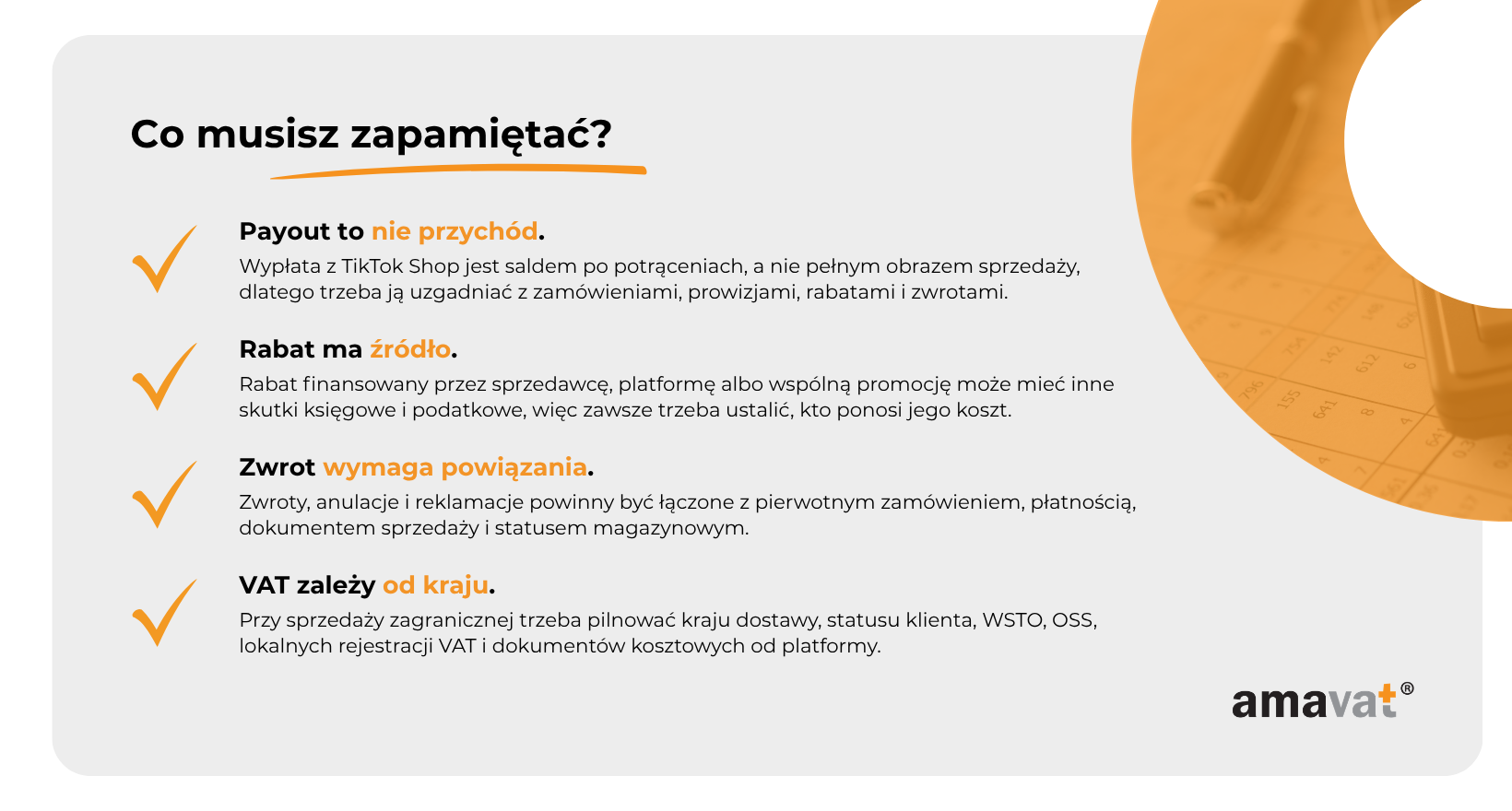

Jeżeli sprzedaż przez TikTok Shop nie jest rozbijana na przychód, rabaty, prowizje, zwroty, koszty afiliacyjne, reklamy i wypłaty, firma zaczyna pracować na danych, które są wygodne, ale niepełne. Najczęściej pierwszym objawem jest księgowanie payoutu jako sprzedaży, bo kwota zgadza się z bankiem i pozornie zamyka temat. W rzeczywistości może to prowadzić do błędnego wykazania wartości przychodu lub sprzedaży dla celów księgowych i podatkowych, ukrycia kosztów platformy, pominięcia prowizji, nieprawidłowego potraktowania rabatów oraz braku powiązania zwrotów z pierwotnymi zamówieniami. Jeżeli zwroty nie są korygowane zgodnie z dokumentacją, sprzedaż i marża mogą wyglądać lepiej niż w rzeczywistości. Jeżeli rabaty nie mają przypisanego źródła finansowania, firma nie wie, czy koszt promocji poniosła sama, czy platforma, czy obie strony.

Drugim poziomem ryzyka są podatki i kontrola nad ekspansją. Błędne przypisanie kraju sprzedaży może przełożyć się na błędne rozliczenie VAT, a pominięcie WSTO, OSS albo lokalnych obowiązków rejestracyjnych może stać się problemem dopiero wtedy, gdy firma osiągnie większy wolumen. Brak analizy faktur kosztowych od platformy może oznaczać pominięcie importu usług lub niewłaściwe potraktowanie VAT od usług zagranicznych. Brak archiwizacji raportów utrudni późniejsze wyjaśnienie, dlaczego raport sprzedaży nie zgadza się z payoutem, dlaczego w danym miesiącu marża spadła albo skąd wzięły się korekty dotyczące wcześniejszych okresów. Operacyjnie pojawia się chaos: księgowość widzi inne liczby niż e-commerce manager, magazyn pracuje na innych statusach niż raport zwrotów, a zarząd podejmuje decyzje o skalowaniu bez pełnej wiedzy o kosztach twórców, reklam, prowizji i korekt.

Mocniejszy akapit do rozwinięcia

Jeśli nie rozbijasz sprzedaży, prowizji, rabatów i zwrotów, księgowość widzi tylko cień realnego biznesu. Na papierze możesz mieć inną marżę niż w rzeczywistości, inną wartość sprzedaży niż w raportach platformy i inne zobowiązania podatkowe niż powinieneś. Problem zwykle nie wychodzi przy pierwszej sprzedaży, bo wtedy różnice są małe, a pojedyncze zamówienia da się jeszcze odtworzyć ręcznie. Wychodzi wtedy, gdy liczba transakcji rośnie, payouty obejmują setki zamówień, zwroty dotyczą poprzednich okresów, rabaty są finansowane z różnych źródeł, a twórcy, reklamy i prowizje zaczynają realnie wpływać na wynik. Wtedy okazuje się, że saldo na koncie nie odpowiada na najważniejsze pytania: ile firma naprawdę sprzedała, ile zapłaciła za ten kanał, które produkty zarobiły i które rynki są gotowe do skalowania.

Największe ryzyko nie polega na tym, że w jednym miesiącu pojawi się drobna różnica do wyjaśnienia. Prawdziwy problem zaczyna się wtedy, gdy przez kilka miesięcy firma buduje decyzje na uproszczonych danych. Może zwiększać budżety reklamowe, podnosić prowizje dla twórców, wchodzić na kolejne kraje i rozszerzać ofertę, nie widząc, że część sprzedaży jest zjadana przez zwroty, rabaty i opłaty platformowe. Może też nie zauważyć, że sprzedaż zagraniczna przekroczyła poziom, przy którym trzeba inaczej podejść do VAT. W dobrze prowadzonym e-commerce księgowość nie jest hamulcem wzrostu, tylko systemem ostrzegawczym. Pokazuje, czy kanał naprawdę zarabia, czy tylko wygląda efektownie w panelu sprzedaży. Przy TikTok Shop ta różnica ma szczególne znaczenie, bo social commerce potrafi bardzo szybko zwiększyć obrót, ale równie szybko potrafi ukryć koszty, jeśli firma nie rozumie własnych rozliczeń.

Najczęstsze błędy przy księgowaniu TikTok Shop

Księgowanie tylko przelewów netto

Najbardziej podstawowy błąd polega na tym, że firma księguje wyłącznie kwoty, które faktycznie wpływają na rachunek bankowy. Na pierwszy rzut oka wygląda to logicznie, bo przelew jest widoczny w banku, da się go łatwo przypisać do platformy i zamknąć w miesięcznym rozliczeniu. Problem polega na tym, że kwota przelewu nie pokazuje pełnego przebiegu transakcji. Może być już pomniejszona o prowizję platformy TikTok Shop, opłaty dodatkowe, zwroty, korekty, koszty afiliacji albo elementy promocyjne. Jeżeli taki przelew zostanie potraktowany jako przychód, firma może błędnie wykazać wartość sprzedaży dla celów księgowych i podatkowych, a przy okazji całkowicie ukryć koszty, które powinny być widoczne osobno. Bank pokazuje przepływ pieniędzy, ale nie odpowiada na pytanie, ile wyniosła wartość transakcji, kto sfinansował rabat, jaka prowizja została potrącona i które zamówienia zostały później skorygowane.

W praktyce błąd ten najbardziej szkodzi wtedy, gdy TikTok Shop zaczyna generować większy wolumen zamówień. Przy kilku transakcjach różnice można jeszcze odtworzyć ręcznie, ale przy setkach zamówień miesięcznie księgowanie samych przelewów netto tworzy fałszywy obraz biznesu. Firma nie widzi realnego kosztu sprzedaży przez TikTok Shop, nie umie policzyć rentowności kampanii i nie potrafi wyjaśnić, dlaczego raport zamówień pokazuje inne wartości niż konto bankowe. To szczególnie groźne przy ekspansji, bo decyzje o wejściu na kolejne rynki zaczynają opierać się na saldzie wypłat, a nie na prawdziwej strukturze sprzedaży, prowizji, rabatów, zwrotów i kosztów pozyskania zamówienia.

Traktowanie payoutu jako pełnego przychodu

Payout z TikTok Shop bywa mylony z przychodem, ponieważ jest konkretną kwotą wypłaconą przez platformę za dany okres lub zakres transakcji. W rzeczywistości payout przedstawia saldo rozliczenia z platformą, a nie pełną wartość sprzedaży. Może obejmować zamówienia z różnych dni, potrącenia prowizji platformy TikTok Shop, opłaty promocyjne, rabaty, zwroty, anulacje, korekty z wcześniejszych okresów oraz rozliczenia związane z afiliacją. Właśnie dlatego nie powinien być księgowany jako jedna pozycja przychodowa. Poprawne podejście polega na tym, że najpierw ustala się wartość transakcji, z uwzględnieniem rabatów finansowanych przez sprzedawcę i korekt wynikających z dokumentów, a dopiero później rozlicza się prowizje, opłaty platformy i inne potrącenia jako osobne pozycje.

Ten błąd jest szczególnie zdradliwy, bo przez pewien czas może nie dawać oczywistych sygnałów ostrzegawczych. Przelewy zgadzają się z bankiem, księgowość ma liczby do zaksięgowania, a zarząd widzi wpływy z nowego kanału. Dopiero przy analizie marży, kontroli podatkowej, zamknięciu roku albo porównaniu raportów okazuje się, że brakuje pełnego obrazu transakcji. Jeżeli payout zostaje uznany za pełny przychód, trudno później ustalić, które koszty były prowizją platformy TikTok Shop, które wynikały z afiliacji, które były reklamą, a które korektą zwrotu. W dobrze poukładanym procesie payout jest końcem uzgodnienia, a nie jego początkiem. Najpierw trzeba zrozumieć, co zbudowało wypłatę, a dopiero potem porównać saldo z rachunkiem bankowym.

Brak raportów z platformy i ich archiwizacji

Kolejny błąd polega na tym, że firma opiera się na danych widocznych w panelu tylko w momencie bieżącej obsługi zamówień, ale nie pobiera i nie archiwizuje raportów w sposób systematyczny. W sprzedaży marketplace’owej raporty są podstawą uzgadniania danych między zamówieniami, wypłatami, prowizjami, zwrotami i dokumentami księgowymi. Bez nich księgowość widzi tylko fragment historii. Raport sprzedaży pokazuje zamówienia i kwoty należne od klientów, raport wypłat wyjaśnia, które pozycje weszły do payoutu, raport prowizji pozwala zidentyfikować koszty platformy, a raporty zwrotów i anulacji pokazują, co wymaga korekty. Jeżeli firma korzysta z twórców lub kampanii promocyjnych, znaczenie mają także raporty afiliacyjne i dane kampanii, o ile są udostępniane przez platformę.

Brak archiwizacji może wrócić jako problem po kilku miesiącach, gdy trzeba wyjaśnić różnice między sprzedażą a wypłatami albo odpowiedzieć na pytanie księgowości, audytora czy organu podatkowego. Platformy internetowe mogą zmieniać sposób prezentacji danych, ograniczać okres dostępności raportów albo aktualizować formaty plików. Dlatego raporty powinny być pobierane i przechowywane w oryginalnej postaci, najlepiej w uporządkowanym obiegu dokumentów, razem z fakturami, notami rozliczeniowymi, korektami i potwierdzeniami wpływów. Same dane z panelu mogą pomagać w analizie operacyjnej, ale nie powinny zastępować dokumentów wymaganych przepisami. Przy większej skali sprzedaży brak raportów oznacza, że firma próbuje odtworzyć historię transakcji z samego salda bankowego, a to jest zbyt mało, aby bezpiecznie zarządzać rozliczeniami.

Brak rozbicia prowizji, rabatów, afiliacji i reklam

Częstym problemem jest wrzucanie wielu różnych pozycji do jednej ogólnej kategorii kosztów związanych z TikTok Shop. Prowizja platformy TikTok Shop, rabat sprzedawcy, rabat finansowany przez platformę, prowizja afiliacyjna i reklama mogą pojawić się w tym samym ekosystemie sprzedażowym, ale nie oznaczają tego samego. Prowizja platformy TikTok Shop jest kosztem korzystania z kanału sprzedażowego. Rabat sprzedawcy zwykle obniża kwotę należną od klienta i powinien być widoczny w dokumentach sprzedażowych. Rabat finansowany przez platformę może wymagać osobnej analizy jako dopłata, refundacja albo element promocji. Afiliacja dotyczy wynagrodzenia twórcy lub partnera sprzedażowego, a reklama jest wydatkiem ponoszonym w celu zwiększenia sprzedaży lub rozpoznawalności marki.

Jeżeli firma nie rozdziela tych elementów, traci kontrolę nad marżą. Sprzedaż może wyglądać dobrze na poziomie obrotu, ale po uwzględnieniu rabatów, prowizji, kosztów afiliacyjnych i reklamowych wynik może być dużo słabszy. Bez rozbicia kosztów trudno też ocenić, co dokładnie obciąża dany kanał. Problemem może być zbyt wysoka prowizja platformy TikTok Shop, zbyt agresywna promocja, źle ustawiona stawka dla twórców, drogi ruch reklamowy albo wysoki poziom zwrotów. Jeżeli wszystko trafia do jednej kategorii, zarząd nie ma danych potrzebnych do decyzji. W procesie księgowym i analitycznym każda z tych pozycji powinna mieć własne źródło dokumentacji, własne przypisanie do transakcji lub kampanii oraz własną logikę ujęcia zgodną z rzeczywistym przebiegiem rozliczenia.

Nieuwzględnianie zwrotów, anulacji i reklamacji

Zwroty, anulacje i reklamacje często są traktowane jako problem obsługi klienta albo magazynu, tymczasem mają bezpośredni wpływ na księgowość, VAT, marżę i raportowanie sprzedaży. Zwrot może wymagać korekty wcześniejszej sprzedaży, ewentualnej korekty rozliczenia VAT zgodnie z przepisami i dokumentacją, aktualizacji płatności oraz przywrócenia towaru do właściwego statusu magazynowego. Anulacja może oznaczać, że transakcja nie powinna trafić do ewidencji, jeżeli została anulowana zanim została prawidłowo udokumentowana i ujęta zgodnie z zasadami obowiązującymi przedsiębiorcę. Reklamacja może prowadzić do korekty częściowej, wymiany produktu, rekompensaty albo braku korekty, zależnie od decyzji i dokumentów.

Błąd pojawia się wtedy, gdy korekty są ujmowane zbiorczo, bez powiązania z pierwotnym zamówieniem. W TikTok Shop zwrot może zostać rozliczony w innym okresie niż sprzedaż, a reklamacja może pojawić się dopiero po wypłacie środków. Bez powiązania z pierwotną transakcją firma nie wie, czy korekta dotyczy zamówienia z rabatem, czy obejmuje całość, czy część sprzedaży, czy wpływa na VAT i jaki produkt wrócił do magazynu. To prowadzi do zawyżania wyników w jednym miesiącu i chaotycznego korygowania ich w kolejnym. Przy większej liczbie zamówień takie rozbieżności zniekształcają raporty rentowności i utrudniają ocenę jakości produktów, skuteczności kampanii oraz realnego kosztu obsługi posprzedażowej.

Mieszanie sprzedaży z różnych kanałów i brak kontroli sprzedaży zagranicznej

Wielu sprzedawców prowadzi równolegle sklep własny, kilka marketplace’ów, sprzedaż przez social commerce i kampanie kierujące ruch do różnych kanałów. Błąd polega na tym, że dane z tych źródeł są później mieszane w księgowości lub analizie finansowej bez wyraźnego oznaczenia kanału. TikTok Shop powinien mieć osobne tagi, konta analityczne, kategorie raportowe albo inne oznaczenia, które pozwalają odróżnić go od sklepu własnego i innych platform. Bez tego firma nie wie, czy marża spada przez konkretny marketplace, kampanię reklamową, rabaty w sklepie własnym czy sprzedaż na rynku zagranicznym. Operacyjnie wszystkie zamówienia mogą wyglądać podobnie, ale ich koszty, prowizje, zwroty i dokumentacja mogą być zupełnie inne.

Osobnym ryzykiem jest brak kontroli nad sprzedażą zagraniczną. Przy TikTok Shop trzeba wiedzieć, z jakiego kraju wysyłany jest towar, do jakiego kraju trafia, czy klient jest konsumentem czy przedsiębiorcą, jaki VAT ma zastosowanie i czy pojawia się WSTO, OSS albo lokalna rejestracja VAT. Błędne przypisanie kraju sprzedaży może prowadzić do błędnego rozliczenia podatku, nawet jeśli zamówienie zostało poprawnie obsłużone. Przy ekspansji zagranicznej nie wystarczy wiedzieć, że sprzedaż rośnie. Trzeba wiedzieć, gdzie rośnie, z jaką stawką VAT, z jakimi kosztami platformy, z jakim poziomem zwrotów i czy model logistyczny nie powoduje dodatkowych obowiązków. Brak takiej kontroli oznacza, że firma skaluje sprzedaż szybciej niż swoje procesy księgowe.

Brak dokumentacji dla współpracy z twórcami

Współpraca z twórcami i afiliantami jest jednym z elementów, które wyróżniają TikTok Shop, ale jednocześnie łatwo tworzy problemy dokumentacyjne. Jeżeli prowizja twórcy jest naliczana i raportowana przez platformę, trzeba sprawdzić, jakie dokumenty potwierdzają koszt i jak jest on opisany w raportach. Jeżeli sklep rozlicza się z twórcą bezpośrednio, potrzebna jest umowa, faktura, rachunek albo inny właściwy dokument. Sama informacja, że sprzedaż została wygenerowana przez influencera, nie wystarcza do bezpiecznego ujęcia kosztu. Trzeba wiedzieć, czego dotyczyło wynagrodzenie, jaki był okres rozliczeniowy, czy prowizja odnosiła się do konkretnego produktu, kampanii, grupy produktów czy całej sprzedaży oraz kto był stroną rozliczenia.

Przy współpracy zagranicznej dochodzą dodatkowe pytania o status kontrahenta, kraj rezydencji, charakter usługi, import usług rozliczany przez nabywcę zgodnie z mechanizmem reverse charge oraz ewentualny podatek u źródła, zależnie od rodzaju usługi, statusu kontrahenta i właściwej umowy o unikaniu podwójnego opodatkowania. Brak dokumentacji w tym obszarze powoduje, że koszt twórców zaczyna funkcjonować jako niejasne potrącenie lub opis w panelu, zamiast jako kontrolowany element kosztu sprzedaży. Dla firmy, która chce rosnąć przez creator commerce, to poważne ograniczenie. Bez dokumentów nie da się rzetelnie ocenić opłacalności współpracy, przygotować poprawnych rozliczeń ani spokojnie skalować modelu na kolejne rynki.

Praktyczna checklista: jak przygotować księgowość TikTok Shop krok po kroku

Krok 1: Zbieraj raporty