VAT OSS dla e-commerce – obsługa krok po kroku

Spis treści

W praktyce VAT OSS działa jak centralny system rozliczania podatku VAT dla sprzedaży B2C w Unii Europejskiej. Zamiast składać deklaracje osobno w Niemczech, Francji, Włoszech czy Holandii, przedsiębiorca może rozliczyć zagraniczną sprzedaż w jednym miejscu, za pomocą jednej kwartalnej deklaracji składanej w Polsce. To ogromne uproszczenie dla sklepów internetowych, które rozwijają sprzedaż międzynarodową i nie chcą budować osobnych struktur księgowych dla każdego rynku. Jednocześnie wiele osób błędnie zakłada, że OSS „załatwia wszystko”, podczas gdy procedura ma swoje ograniczenia i nie w każdym modelu sprzedaży będzie wystarczająca. Szczególnie często dotyczy to firm korzystających z zagranicznych magazynów, fulfillmentu lub sprzedaży przez marketplace’y. W takich sytuacjach łatwo przeoczyć moment, w którym zwykłe rozliczenie VAT przestaje być wystarczające, a konsekwencje błędów mogą pojawić się dopiero po kilku miesiącach lub nawet latach.

Ten poradnik został przygotowany przede wszystkim dla właścicieli małych sklepów internetowych i marek e-commerce, które sprzedają lub planują sprzedawać produkty do klientów w innych krajach Unii Europejskiej. Jeśli prowadzisz sklep na własnej platformie, sprzedajesz przez marketplace’y albo rozwijasz markę DTC i coraz częściej widzisz zamówienia spoza Polski, to temat VAT OSS prawdopodobnie dotyczy również Ciebie — nawet jeśli dziś sprzedaż zagraniczna wydaje się jeszcze niewielka. Wiele młodych firm zaczyna ekspansję do UE bardzo spontanicznie, bez wcześniejszego planowania kwestii podatkowych, bo granica wejścia na zagraniczne rynki jest dziś bardzo niska. Kilka kliknięć w panelu sklepu, uruchomienie reklam i nagle pojawiają się klienci z całej Europy. Problem w tym, że przepisy podatkowe nie działają już tak intuicyjnie jak sama sprzedaż online i właśnie dlatego warto uporządkować ten temat wcześniej, zanim pojawią się pierwsze większe problemy z rozliczeniami.

Po przeczytaniu tego poradnika będziesz wiedzieć, czym dokładnie jest VAT OSS, kiedy trzeba z niego korzystać, jak wygląda rejestracja krok po kroku i jakie obowiązki pojawiają się po wejściu do systemu. Dowiesz się również, jakie błędy najczęściej popełniają sklepy internetowe przy rozliczaniu sprzedaży zagranicznej, kiedy OSS nie wystarcza oraz w jakich sytuacjach konieczna może być dodatkowa rejestracja VAT w innych krajach Unii Europejskiej. Całość została przygotowana w możliwie praktyczny sposób, bez urzędowego języka i bez zakładania, że czytelnik jest specjalistą od podatków. Celem nie jest stworzenie encyklopedii przepisów, ale pokazanie, jak VAT OSS działa w realnym e-commerce i na co warto zwrócić uwagę, zanim sprzedaż zagraniczna zacznie rosnąć szybciej niż kontrola nad podatkami.

Czym jest VAT OSS i jak działa?

Na czym polega procedura One Stop Shop

Rozwój sprzedaży internetowej w Unii Europejskiej jeszcze kilka lat temu bardzo często oznaczał dla sklepów internetowych konieczność mierzenia się z wieloma zagranicznymi obowiązkami podatkowymi. Po przekroczeniu unijnego limitu sprzedaży transgranicznej B2C, który obecnie wynosi 10 000 EUR rocznie dla całej UE, przedsiębiorca musi rozliczać VAT w kraju konsumpcji, czyli tam, gdzie znajduje się klient końcowy. W praktyce oznacza to konieczność stosowania zagranicznych stawek VAT przy sprzedaży do konsumentów z innych państw Unii Europejskiej. Właśnie po to powstał system VAT OSS, czyli One Stop Shop, którego celem było uproszczenie rozliczeń związanych ze sprzedażą cross-border w modelu B2C. Zamiast rejestrować się osobno do VAT w każdym kraju, do którego trafiają zamówienia, przedsiębiorca może rozliczyć zagraniczną sprzedaż za pomocą jednej kwartalnej deklaracji składanej w kraju identyfikacji. Dla polskich firm takim krajem identyfikacji jest Polska, a obsługą procedury zajmuje się Drugi Urząd Skarbowy Warszawa-Śródmieście.

Mechanizm działania OSS jest stosunkowo prosty, choć w praktyce wymaga dobrej organizacji rozliczeń. Przedsiębiorca składa jedną deklarację obejmującą sprzedaż do konsumentów z różnych krajów UE, a urząd kraju identyfikacji przekazuje odpowiednie kwoty podatku do poszczególnych państw konsumpcji. Dzięki temu nie trzeba prowadzić osobnych rozliczeń VAT w kilku lub kilkunastu krajach jednocześnie, co dla małych sklepów internetowych byłoby bardzo kosztowne i trudne organizacyjnie. Nie oznacza to jednak, że OSS zwalnia z obowiązku prawidłowego rozliczania podatku. Nadal trzeba stosować właściwe stawki VAT obowiązujące w krajach klientów, prowadzić odpowiednią ewidencję sprzedaży i pilnować terminów deklaracji. Warto też pamiętać, że OSS to nie to samo co IOSS. Procedura OSS dotyczy głównie sprzedaży B2C wewnątrz Unii Europejskiej, natomiast IOSS odnosi się do importu przesyłek spoza UE o wartości do 150 EUR. Te dwa systemy są często mylone przez początkujących sprzedawców, mimo że działają w zupełnie innych sytuacjach.

Jakie transakcje obejmuje VAT OSS

VAT OSS obejmuje przede wszystkim wewnątrzwspólnotową sprzedaż towarów na odległość, czyli tzw. WSTO. Chodzi o sytuację, w której sklep internetowy sprzedaje towary klientom prywatnym z innych krajów Unii Europejskiej i wysyła produkty z jednego państwa UE do drugiego. Dla większości polskich marek e-commerce będzie to najbardziej typowy scenariusz korzystania z OSS. Przykładowo, jeśli sklep działający w Polsce wysyła zamówienia do klientów indywidualnych z Niemiec, Francji czy Czech, to właśnie taka sprzedaż może podlegać pod procedurę OSS. Do momentu przekroczenia limitu 10 000 EUR rocznie sprzedaży B2C do innych krajów UE przedsiębiorca może co do zasady rozliczać polski VAT. Po przekroczeniu limitu miejscem opodatkowania staje się kraj konsumenta. W praktyce właśnie wtedy większość firm przechodzi na rozliczenie poprzez OSS, ponieważ pozwala to uniknąć wielu lokalnych rejestracji VAT w różnych państwach.

Procedura OSS dotyczy przede wszystkim sprzedaży B2C, czyli transakcji realizowanych na rzecz konsumentów. Typowa sprzedaż B2B rozliczana jest poza procedurą OSS, najczęściej w ramach reverse charge lub lokalnych zasad VAT. To bardzo ważne rozróżnienie, ponieważ wielu przedsiębiorców błędnie zakłada, że każda sprzedaż zagraniczna automatycznie podlega pod OSS. W rzeczywistości sposób rozliczenia zależy od rodzaju klienta, miejsca dostawy oraz modelu sprzedaży. Oprócz sprzedaży towarów procedura może obejmować również wybrane usługi świadczone drogą elektroniczną, choć w przypadku większości sklepów internetowych głównym obszarem pozostaje handel fizycznymi produktami. W praktyce OSS został stworzony przede wszystkim po to, aby uprościć rozliczanie rosnącej sprzedaży e-commerce pomiędzy krajami Unii Europejskiej, ale nie działa jako uniwersalny system obejmujący wszystkie możliwe modele działalności międzynarodowej.

Czego OSS NIE rozwiązuje

Jednym z największych błędów popełnianych przez właścicieli sklepów internetowych jest założenie, że wejście do procedury OSS całkowicie rozwiązuje temat VAT-u w Unii Europejskiej. W praktyce system rzeczywiście upraszcza rozliczanie sprzedaży transgranicznej B2C, ale nie eliminuje wszystkich obowiązków związanych z działalnością międzynarodową. Szczególnie ważne jest to w przypadku magazynowania towarów za granicą oraz korzystania z usług fulfillmentowych. Jeżeli produkty są przechowywane na przykład w niemieckim magazynie i dopiero stamtąd wysyłane do klientów, sytuacja podatkowa wygląda inaczej niż przy klasycznej wysyłce z Polski. Korzystanie z OSS nie eliminuje obowiązku lokalnej rejestracji VAT przy magazynowaniu towarów w innym kraju UE, korzystaniu z fulfillmentu lub dokonywaniu sprzedaży lokalnej. To jeden z najczęstszych problemów pojawiających się w szybko rosnącym e-commerce, szczególnie wtedy, gdy firma zaczyna rozwijać logistykę szybciej niż procesy księgowe i podatkowe.

OSS nie rozwiązuje również obowiązków związanych z przemieszczeniem własnych towarów pomiędzy krajami Unii Europejskiej. Jeśli przedsiębiorca wysyła swoje produkty do zagranicznego magazynu jeszcze przed ich sprzedażą klientowi końcowemu, mogą pojawić się dodatkowe obowiązki rejestracyjne oraz konieczność lokalnego rozliczania VAT. Dotyczy to szczególnie modeli opartych o fulfillment i zagraniczne centra logistyczne. W praktyce wiele młodych marek e-commerce dowiaduje się o tym dopiero wtedy, gdy sprzedaż zaczyna dynamicznie rosnąć albo platforma sprzedażowa wymaga podania zagranicznego numeru VAT. Właśnie dlatego OSS warto traktować jako duże uproszczenie dla sprzedaży B2C w UE, ale nie jako rozwiązanie, które automatycznie „załatwia VAT w całej Europie”. W wielu modelach działalności, zwłaszcza przy skalowaniu sprzedaży i rozbudowie logistyki, lokalne obowiązki VAT nadal pozostają bardzo ważnym elementem prowadzenia biznesu.

Czy VAT OSS jest dla mnie?

VAT OSS będzie potrzebny, jeśli…

Dla wielu właścicieli sklepów internetowych moment wejścia w VAT OSS pojawia się znacznie szybciej, niż początkowo zakładali. Jeszcze kilka lat temu sprzedaż zagraniczna była dla małych marek raczej dodatkiem do działalności w Polsce, ale dziś nawet niewielki sklep może stosunkowo łatwo zdobywać klientów w całej Unii Europejskiej. Wystarczy dobrze działająca reklama, konkurencyjna cena albo produkt z potencjałem viralowym i nagle zamówienia zaczynają pojawiać się z Niemiec, Czech czy Francji. Sam fakt sprzedaży za granicę nie oznacza jeszcze obowiązku OSS — kluczowe jest to, czy sprzedajesz do konsumentów prywatnych (B2C), czy do firm (B2B). Jeżeli sprzedajesz towary do klientów indywidualnych w innych krajach UE i wysyłasz produkty z Polski za granicę, bardzo możliwe, że temat VAT OSS dotyczy również Twojej firmy. Szczególnie ważny jest tutaj limit 10 000 EUR rocznie dla całej sprzedaży B2C w Unii Europejskiej. Po jego przekroczeniu miejscem opodatkowania staje się kraj konsumenta, co oznacza konieczność stosowania zagranicznych stawek VAT.

W praktyce większość sklepów internetowych wybiera wtedy OSS zamiast lokalnych rejestracji VAT w wielu krajach, ponieważ pozwala to znacznie uprościć rozliczenia i ograniczyć liczbę formalności. VAT OSS często staje się naturalnym etapem rozwoju sklepu internetowego, nawet jeśli właściciel firmy początkowo nie planował dużej ekspansji zagranicznej. Wiele młodych marek e-commerce działa dziś w modelu „sprzedawaj tam, gdzie pojawia się popyt”, a granice pomiędzy rynkami są znacznie mniej odczuwalne niż jeszcze kilka lat temu. Jeśli regularnie wysyłasz produkty do klientów z innych krajów Unii Europejskiej i chcesz rozwijać sprzedaż bez budowania oddzielnych rozliczeń podatkowych dla każdego rynku, OSS najprawdopodobniej będzie dla Ciebie najwygodniejszym rozwiązaniem. System nie eliminuje wszystkich obowiązków związanych z VAT-em, ale znacząco upraszcza rozliczanie sprzedaży cross-border i pozwala uporządkować kwestie podatkowe już na etapie skalowania działalności. Dla wielu małych firm jest to po prostu sposób na dalszy rozwój bez konieczności angażowania kilku zagranicznych biur księgowych jednocześnie.

VAT OSS może NIE być potrzebny, jeśli…

Nie każda firma działająca w e-commerce musi od razu rejestrować się do VAT OSS i dla wielu przedsiębiorców temat ten przez długi czas może w ogóle nie mieć praktycznego znaczenia. Jeśli sprzedajesz wyłącznie na rynku polskim i nie realizujesz wysyłek do klientów prywatnych w innych krajach Unii Europejskiej, procedura OSS prawdopodobnie nie będzie Ci potrzebna. Podobnie wygląda sytuacja w przypadku firm działających wyłącznie w modelu B2B. Sprzedaż B2B wewnątrz UE najczęściej rozliczana jest poza OSS, zwykle w ramach reverse charge albo klasycznych zasad VAT UE. W praktyce wiele młodych firm e-commerce zaczyna od rynku krajowego, skupiając się przede wszystkim na budowaniu produktu, marketingu i zdobywaniu pierwszych klientów. Na tym etapie OSS często pozostaje jedynie tematem „na przyszłość”, szczególnie jeśli sprzedaż zagraniczna jeszcze nie istnieje albo pojawia się sporadycznie.

Znaczenie ma również skala działalności i plany rozwoju firmy. Jeżeli nie przekraczasz limitu 10 000 EUR sprzedaży B2C do innych krajów UE i jednocześnie nie planujesz aktywnej ekspansji zagranicznej, rozliczanie przez OSS może być po prostu niepotrzebnym komplikowaniem procesów. Część firm decyduje się jednak na dobrowolne korzystanie z OSS wcześniej, aby od początku stosować jeden model rozliczeń dla sprzedaży zagranicznej. Takie podejście pojawia się szczególnie często wśród marek, które planują szybkie skalowanie sprzedaży w UE i wolą uniknąć późniejszego przebudowywania procesów księgowych. Warto pamiętać, że w e-commerce sytuacja potrafi zmienić się bardzo szybko. Wielu przedsiębiorców zaczyna interesować się VAT OSS dopiero wtedy, gdy sprzedaż zagraniczna zaczyna dynamicznie rosnąć i pojawiają się pierwsze pytania od księgowości albo platform sprzedażowych. Problem polega na tym, że brak wcześniejszego przygotowania często prowadzi do chaosu organizacyjnego i konieczności porządkowania rozliczeń pod presją czasu.

Typowe sytuacje e-commerce

W praktyce VAT OSS najczęściej pojawia się w bardzo konkretnych modelach sprzedaży internetowej, które są dziś standardem wśród małych i średnich marek e-commerce. Klasyczny przykład to sklep działający na popularnej platformie sprzedażowej lub własnym systemie, który początkowo sprzedaje wyłącznie w Polsce, ale po kilku miesiącach zaczyna otrzymywać coraz więcej zamówień z innych krajów Unii Europejskiej. Dla wielu przedsiębiorców moment wejścia na rynki zagraniczne jest dziś praktycznie niezauważalny, ponieważ kampanie reklamowe automatycznie docierają do użytkowników z różnych państw, a firmy kurierskie umożliwiają stosunkowo prostą obsługę wysyłek międzynarodowych. W efekcie nawet niewielka marka może dość szybko przekroczyć limit sprzedaży B2C do UE i wejść w obszar obowiązków związanych z OSS. Podobnie wygląda sytuacja przy sprzedaży przez marketplace’y, gdzie produkty od początku są widoczne dla klientów z całej Europy, a rozwój sprzedaży zagranicznej często następuje szybciej niż rozwój procesów księgowych.

Osobnym tematem są fulfillment i magazyny zagraniczne, które bardzo często zmieniają sytuację podatkową sklepu internetowego. Wiele firm zaczyna od prostego modelu wysyłki z Polski, ale wraz ze wzrostem sprzedaży decyduje się na magazynowanie towarów bliżej klientów końcowych. Taki model poprawia logistykę i skraca czas dostawy, ale jednocześnie może powodować obowiązek lokalnej rejestracji VAT niezależnie od korzystania z OSS. To właśnie tutaj pojawia się jeden z najczęstszych błędów młodych firm e-commerce, które zakładają, że sam OSS rozwiązuje wszystkie kwestie związane z podatkami w UE. W rzeczywistości wiele zależy od tego, gdzie fizycznie znajdują się towary, skąd realizowana jest wysyłka i czy dochodzi do przemieszczenia własnych produktów pomiędzy krajami Unii Europejskiej. Dlatego przy rozwijaniu sprzedaży zagranicznej warto patrzeć na VAT nie tylko przez pryzmat samego sklepu, ale również logistyki, magazynów i modelu realizacji zamówień.

Szybki checklist „sprawdź w 60 sekund”

Jeżeli nadal nie masz pewności, czy VAT OSS dotyczy Twojego sklepu internetowego, najłatwiej zacząć od kilku podstawowych pytań dotyczących modelu sprzedaży. Czy sprzedajesz produkty klientom prywatnym z innych krajów Unii Europejskiej? Czy wysyłasz towary z Polski za granicę? Czy Twoja sprzedaż B2C do UE zbliża się do limitu 10 000 EUR rocznie albo już go przekroczyła? Czy planujesz rozwijać reklamy i sprzedaż na rynkach zagranicznych? Jeśli odpowiedź na większość tych pytań brzmi „tak”, bardzo możliwe, że OSS powinien znaleźć się wśród tematów, które warto uporządkować wcześniej, zanim sprzedaż zacznie dynamicznie rosnąć. W praktyce wiele problemów podatkowych w e-commerce nie wynika z samej skali działalności, ale z tego, że firma rozwija się szybciej niż procesy księgowe i administracyjne.

Warto zadać sobie również kilka dodatkowych pytań związanych z logistyką i sposobem realizacji zamówień. Czy korzystasz albo planujesz korzystać z zagranicznych magazynów? Czy przechowujesz towary poza Polską? Czy sprzedajesz przez platformy marketplace działające w wielu krajach UE? Czy Twoje produkty są dostępne dla klientów z całej Europy bez ograniczeń regionalnych? To właśnie takie szczegóły bardzo często decydują o tym, czy sama procedura OSS będzie wystarczająca, czy pojawią się również dodatkowe obowiązki związane z lokalnym VAT-em. Dla większości młodych marek e-commerce najważniejsze jest jednak zrozumienie jednej rzeczy — VAT OSS nie jest rozwiązaniem wyłącznie dla dużych firm. Bardzo często temat pojawia się już na etapie kilku pierwszych miesięcy sprzedaży zagranicznej i właśnie dlatego warto podejść do niego świadomie, zanim rozliczenia zaczną robić się naprawdę skomplikowane.

Kiedy musisz przejść na VAT OSS?

Limit 10 000 EUR — jak działa naprawdę

Najwięcej nieporozumień wokół VAT OSS dotyczy samego momentu wejścia do systemu, a konkretnie limitu 10 000 EUR dla sprzedaży B2C w Unii Europejskiej. Wielu przedsiębiorców błędnie zakłada, że chodzi o osobny limit dla każdego kraju albo że próg liczy się wyłącznie dla największych rynków sprzedażowych. W rzeczywistości limit jest jeden i obejmuje łącznie całą sprzedaż B2C do wszystkich krajów UE. Oznacza to, że do limitu wlicza się suma sprzedaży do konsumentów z Niemiec, Czech, Francji, Włoch czy każdego innego państwa Unii Europejskiej. W praktyce nawet niewielki sklep internetowy może stosunkowo szybko zbliżyć się do tego progu, szczególnie jeśli prowadzi aktywne kampanie reklamowe za granicą albo sprzedaje produkty o wyższej wartości. Po przekroczeniu limitu miejscem opodatkowania przestaje być Polska, a staje się nim kraj konsumenta. To właśnie wtedy przedsiębiorca musi zacząć stosować zagraniczne stawki VAT i rozliczać podatek zgodnie z zasadami obowiązującymi w państwie klienta. W praktyce większość sklepów internetowych wybiera wtedy OSS zamiast lokalnych rejestracji VAT w wielu krajach, ponieważ pozwala to znacznie uprościć rozliczenia.

Duże znaczenie ma również sposób liczenia samego limitu. Próg 10 000 EUR odnosi się do wartości netto sprzedaży, a nie kwot brutto widocznych dla klientów w sklepie internetowym. To istotne szczególnie dla młodych firm e-commerce, które często analizują sprzedaż przede wszystkim na podstawie danych z paneli sprzedażowych albo raportów marketingowych, bez rozdzielania wartości netto i VAT. Właśnie tutaj pojawia się wiele błędnych interpretacji. Część przedsiębiorców myli limit OSS z polskim limitem zwolnienia z VAT, inni zakładają, że sprzedaż do każdego kraju liczona jest oddzielnie, a jeszcze inni są przekonani, że obowiązek OSS pojawia się dopiero przy bardzo dużej skali działalności. Tymczasem w praktyce przekroczenie limitu może nastąpić stosunkowo szybko, zwłaszcza przy sprzedaży produktów premium albo dynamicznej ekspansji zagranicznej. Dlatego regularne monitorowanie sprzedaży B2C do krajów UE powinno być standardowym elementem kontroli finansowej w każdym sklepie internetowym rozwijającym sprzedaż cross-border.

Co wlicza się do limitu

Do limitu 10 000 EUR wlicza się przede wszystkim sprzedaż B2C realizowana na rzecz konsumentów z innych krajów Unii Europejskiej. Chodzi o sytuacje, w których klientem jest osoba prywatna, a towary wysyłane są pomiędzy krajami UE w ramach sprzedaży realizowanej przez sprzedawcę lub na jego rzecz. W praktyce dla większości sklepów internetowych będą to klasyczne zamówienia składane przez klientów zagranicznych w sklepie online. Jeśli polska firma wysyła produkty do konsumentów z Niemiec, Francji, Czech czy Holandii, taka sprzedaż co do zasady będzie uwzględniana przy liczeniu limitu. Kluczowym pojęciem jest tutaj WSTO, czyli wewnątrzwspólnotowa sprzedaż towarów na odległość. To właśnie ten rodzaj sprzedaży stanowi podstawę działania procedury OSS i jednocześnie decyduje o obowiązku stosowania zagranicznych stawek VAT po przekroczeniu limitu.

W praktyce przedsiębiorcy często nie zauważają momentu zbliżania się do progu, ponieważ sprzedaż zagraniczna pojawia się stopniowo i początkowo wydaje się jedynie dodatkiem do działalności w Polsce. Kilka zamówień miesięcznie z Czech czy Niemiec nie wygląda groźnie, ale po połączeniu sprzedaży ze wszystkich krajów UE suma może rosnąć znacznie szybciej, niż się wydaje. Szczególnie często dotyczy to sklepów działających w modelu direct-to-consumer, gdzie reklamy internetowe automatycznie docierają do klientów z różnych państw. Problem polega na tym, że wiele młodych marek e-commerce analizuje sprzedaż głównie pod kątem przychodów i kosztów marketingowych, a kwestie podatkowe pojawiają się dopiero wtedy, gdy limit został już przekroczony. Dlatego tak ważne jest regularne monitorowanie sprzedaży B2C do całej UE, a nie tylko obserwowanie pojedynczych rynków osobno. W kontekście OSS liczy się bowiem łączna wartość sprzedaży transgranicznej do konsumentów w Unii Europejskiej.

Czego limit NIE dotyczy

Jednym z najczęstszych błędów związanych z VAT OSS jest mieszanie limitu 10 000 EUR z innymi progami funkcjonującymi w polskim systemie podatkowym. Limit dotyczący OSS odnosi się wyłącznie do sprzedaży B2C realizowanej do konsumentów w innych krajach Unii Europejskiej i nie obejmuje sprzedaży krajowej realizowanej w Polsce. Oznacza to, że zamówienia od polskich klientów nie są uwzględniane przy obliczaniu progu dla OSS, nawet jeśli stanowią zdecydowaną większość obrotu sklepu internetowego. W praktyce wielu przedsiębiorców błędnie zakłada, że skoro ich całkowita sprzedaż firmy jest wysoka, to automatycznie muszą korzystać z OSS. Tymczasem sam poziom przychodów w Polsce nie ma tutaj znaczenia. Kluczowe jest wyłącznie to, jaka jest wartość sprzedaży B2C do innych krajów UE.

Bardzo często mylony jest również limit OSS z polskim limitem 200 tys. zł dotyczącym zwolnienia podmiotowego z VAT. Są to dwa całkowicie odrębne mechanizmy podatkowe, które działają niezależnie od siebie. Limit 10 000 EUR dotyczy miejsca opodatkowania sprzedaży transgranicznej w UE, natomiast limit 200 tys. zł odnosi się do możliwości korzystania ze zwolnienia z VAT w Polsce. W praktyce przedsiębiorca może być czynnym podatnikiem VAT w Polsce i jednocześnie pozostawać poniżej limitu OSS albo odwrotnie — może przekroczyć limit sprzedaży zagranicznej B2C mimo stosunkowo niewielkiej skali działalności krajowej. To właśnie dlatego temat OSS bywa dla młodych firm e-commerce tak mylący. Przepisy dotyczą kilku różnych obszarów podatkowych jednocześnie, a nazwy limitów i obowiązków często są ze sobą błędnie utożsamiane. Dobrze uporządkowane rozliczenia sprzedaży zagranicznej pozwalają jednak uniknąć sytuacji, w której obowiązek OSS zostaje zauważony dopiero po czasie.

Czy warto wejść do OSS przed przekroczeniem limitu?

Choć większość przedsiębiorców zaczyna interesować się VAT OSS dopiero po przekroczeniu limitu 10 000 EUR, przepisy pozwalają również na dobrowolne wejście do systemu wcześniej. W praktyce część firm decyduje się na takie rozwiązanie jeszcze przed osiągnięciem progu, aby od początku stosować jeden model rozliczeń dla całej sprzedaży zagranicznej. Dotyczy to szczególnie sklepów internetowych planujących intensywną ekspansję na rynki europejskie albo marek, które od początku kierują ofertę do klientów z wielu krajów UE jednocześnie. Dzięki wcześniejszej rejestracji przedsiębiorca nie musi monitorować momentu przekroczenia limitu praktycznie z dnia na dzień i może od razu budować procesy sprzedażowe oraz księgowe w oparciu o zasady OSS. Po wyborze OSS przedsiębiorca co do zasady stosuje tę procedurę do całej sprzedaży objętej OSS, a nie tylko wybranych krajów UE. Dla szybko rosnących firm często okazuje się to po prostu wygodniejsze organizacyjnie, szczególnie gdy sprzedaż zagraniczna dynamicznie rośnie miesiąc do miesiąca.

Dobrowolne wejście do OSS ma również wymiar operacyjny. Wiele młodych marek e-commerce już na wczesnym etapie inwestuje w reklamy zagraniczne, rozwija wielojęzyczne wersje sklepu i buduje logistykę pod klientów z różnych krajów UE. W takim modelu oczekiwanie na formalne przekroczenie limitu często nie daje realnych korzyści, a może wręcz utrudniać późniejsze uporządkowanie rozliczeń. Część firm woli więc od początku stosować stawki VAT właściwe dla krajów konsumentów i prowadzić sprzedaż w sposób zgodny z docelowym modelem działalności. Oczywiście wcześniejsze wejście do OSS oznacza również dodatkowe obowiązki administracyjne i konieczność dokładniejszego prowadzenia ewidencji sprzedaży, dlatego decyzja powinna być dostosowana do skali oraz planów rozwoju biznesu. W praktyce jednak dla wielu nowoczesnych sklepów internetowych OSS staje się nie tyle reakcją na przekroczenie limitu, ile elementem przygotowania firmy do dalszego skalowania sprzedaży w Unii Europejskiej.

VAT OSS krok po kroku — pełna obsługa

Krok 1 — Sprawdź, czy kwalifikujesz się do procedury unijnej

Pierwszym krokiem przed rejestracją do VAT OSS powinno być sprawdzenie, czy Twoja firma w ogóle może korzystać z procedury unijnej i czy rzeczywiście jest ona odpowiednia dla modelu sprzedaży, który prowadzisz. W przypadku większości polskich sklepów internetowych odpowiedź będzie twierdząca, ponieważ procedura unijna została stworzona właśnie dla przedsiębiorców posiadających siedzibę działalności gospodarczej na terenie Unii Europejskiej i sprzedających towary lub wybrane usługi konsumentom z innych krajów UE. Jeżeli prowadzisz sklep internetowy w Polsce, wysyłasz towary do klientów prywatnych z Niemiec, Czech, Francji albo innych państw członkowskich i przekroczyłeś limit 10 000 EUR sprzedaży B2C do UE, procedura unijna OSS najprawdopodobniej będzie najwygodniejszym sposobem rozliczania VAT. W praktyce właśnie z tego wariantu korzysta zdecydowana większość małych i średnich firm e-commerce działających na rynku europejskim.

Warto jednak wiedzieć, że OSS funkcjonuje w kilku różnych wariantach i nie każda sprzedaż zagraniczna automatycznie kwalifikuje się do procedury unijnej. Oprócz niej istnieje również procedura nieunijna przeznaczona głównie dla podmiotów spoza UE świadczących określone usługi na rzecz konsumentów europejskich. Dla polskich sklepów internetowych ten wariant zazwyczaj nie ma praktycznego znaczenia, ale samo rozróżnienie jest istotne, ponieważ wielu przedsiębiorców myli różne systemy rozliczeń związane z VAT-em międzynarodowym. Już na etapie analizy warto też sprawdzić, czy model logistyczny firmy nie powoduje dodatkowych obowiązków VAT poza OSS. Sam fakt korzystania z procedury unijnej nie eliminuje bowiem konieczności lokalnej rejestracji VAT w przypadku magazynowania towarów za granicą, fulfillmentu albo sprzedaży lokalnej w innych krajach UE. Dlatego przed rozpoczęciem procesu rejestracji dobrze jest spojrzeć na działalność szerzej niż tylko przez pryzmat samego sklepu internetowego.

Krok 2 — Przygotuj dane do rejestracji

Sama rejestracja do VAT OSS nie jest szczególnie skomplikowana, ale przed rozpoczęciem procesu warto wcześniej przygotować wszystkie podstawowe informacje dotyczące firmy i sprzedaży zagranicznej. Kluczowym elementem jest oczywiście aktywny numer NIP oraz status czynnego podatnika VAT w Polsce. W praktyce większość sklepów internetowych rejestrujących się do OSS już wcześniej działa jako czynni podatnicy VAT, szczególnie jeśli prowadzą regularną sprzedaż zagraniczną. Oprócz danych identyfikacyjnych firmy warto przygotować również informacje dotyczące kanałów sprzedaży, krajów dostawy oraz modelu realizacji zamówień. Dla administracji podatkowej istotne jest nie tylko to, że firma sprzedaje za granicę, ale również w jaki sposób odbywa się sprzedaż i gdzie trafiają towary.

W praktyce wiele problemów przy rejestracji wynika nie z samych formularzy, ale z braku uporządkowanych danych dotyczących działalności. Młode marki e-commerce bardzo często rozwijają sprzedaż szybciej niż procesy administracyjne i dopiero przy OSS okazuje się, że firma nie ma jasno rozpisanych rynków sprzedaży, modeli logistycznych czy sposobu raportowania transakcji zagranicznych. Dlatego jeszcze przed złożeniem formularza warto sprawdzić, jak wygląda ewidencja sprzedaży w sklepie, czy system księgowy pozwala rozdzielać sprzedaż według krajów konsumpcji oraz czy przedsiębiorca ma możliwość poprawnego stosowania zagranicznych stawek VAT. W teorii OSS ma upraszczać rozliczenia, ale w praktyce wymaga dość dobrej organizacji danych sprzedażowych. Im szybciej firma uporządkuje ten obszar, tym łatwiej będzie później zarządzać rozliczeniami przy rosnącej sprzedaży międzynarodowej.

Krok 3 — Złóż formularz VIU-R

Rejestracja do procedury VAT OSS odbywa się elektronicznie poprzez formularz VIU-R, czyli zgłoszenie informujące w zakresie szczególnej procedury unijnej rozliczania VAT. Dla polskich przedsiębiorców cały proces realizowany jest przez system administracji podatkowej online, a właściwym urzędem do obsługi OSS pozostaje Drugi Urząd Skarbowy Warszawa-Śródmieście. W praktyce sama rejestracja nie należy do szczególnie skomplikowanych, ale dla wielu właścicieli sklepów internetowych problematyczne okazuje się raczej zrozumienie momentu, w którym należy złożyć formularz i od kiedy procedura zaczyna obowiązywać. W formularzu podaje się podstawowe dane identyfikacyjne firmy oraz informacje dotyczące działalności objętej OSS. Coraz większym ułatwieniem jest również rozwój elektronicznych usług administracji skarbowej, dzięki czemu proces można przeprowadzić bez konieczności wizyty w urzędzie.

Dużą zmianą dla przedsiębiorców było uproszczenie sposobu składania dokumentów w ramach e-Urzędu Skarbowego. W praktyce rejestracja do OSS stała się znacznie bardziej dostępna dla małych firm, które wcześniej często korzystały z pomocy pełnomocników albo podpisu kwalifikowanego wyłącznie po to, aby złożyć formularz VIU-R. Dziś sam proces jest bardziej zbliżony do standardowych usług online znanych przedsiębiorcom z innych obszarów administracji. Nie oznacza to jednak, że samą rejestrację warto odkładać na ostatnią chwilę. W e-commerce sprzedaż zagraniczna potrafi rosnąć bardzo dynamicznie, a przedsiębiorcy często orientują się dopiero po czasie, że przekroczyli limit sprzedaży B2C do UE. Właśnie dlatego temat OSS najlepiej uporządkować wcześniej, zanim pojawi się konieczność szybkiego dostosowywania rozliczeń pod presją czasu i rosnącej liczby zamówień zagranicznych.

Krok 4 — Dopilnuj terminu rejestracji

Jednym z najbardziej problematycznych elementów związanych z VAT OSS są terminy rejestracji i moment, od którego procedura zaczyna faktycznie obowiązywać. Wielu przedsiębiorców błędnie zakłada, że OSS działa automatycznie od dnia złożenia formularza VIU-R, podczas gdy w praktyce system opiera się na rozliczeniach kwartalnych. Co do zasady rejestracja staje się skuteczna od pierwszego dnia kwartału następującego po kwartale, w którym przedsiębiorca złożył zgłoszenie. Oznacza to, że moment rejestracji ma ogromne znaczenie organizacyjne, szczególnie dla sklepów internetowych dynamicznie zwiększających sprzedaż zagraniczną. Jeśli firma złoży formularz zbyt późno, może pojawić się konieczność tymczasowego rozliczania VAT według lokalnych zasad obowiązujących w krajach konsumentów, zanim OSS zacznie formalnie działać.

Przepisy przewidują jednak wyjątek dla przedsiębiorców rozpoczynających sprzedaż zagraniczną w trakcie kwartału. Jeżeli pierwsza transakcja objęta OSS została już wykonana, przedsiębiorca może skorzystać z procedury od momentu rozpoczęcia sprzedaży, pod warunkiem że zgłoszenie do OSS zostanie złożone do 10. dnia miesiąca następującego po pierwszej transakcji objętej procedurą. W praktyce jest to bardzo ważne dla młodych marek e-commerce, które często zaczynają sprzedaż zagraniczną spontanicznie i dopiero po kilku tygodniach orientują się, że temat OSS powinien zostać uporządkowany formalnie. Problem polega na tym, że wiele firm skupia się wyłącznie na wzroście sprzedaży i marketingu, a kwestie podatkowe schodzą na dalszy plan do momentu pojawienia się pierwszych problemów z rozliczeniami. Dlatego przy ekspansji zagranicznej warto regularnie monitorować poziom sprzedaży B2C w UE i odpowiednio wcześniej przygotować się do wejścia w procedurę OSS.

Krok 5 — Ustal poprawne stawki VAT

Po wejściu do VAT OSS największą zmianą dla wielu sklepów internetowych staje się konieczność stosowania stawek VAT obowiązujących w krajach konsumentów, a nie polskiej stawki podatku. To właśnie kraj konsumpcji decyduje o tym, jaka stawka VAT powinna zostać zastosowana przy sprzedaży do klienta prywatnego. W praktyce oznacza to, że ten sam produkt może podlegać różnym stawkom podatku w zależności od kraju dostawy. Dla przedsiębiorców rozwijających sprzedaż zagraniczną jest to często pierwszy moment, w którym okazuje się, że e-commerce w UE wymaga znacznie bardziej szczegółowego podejścia podatkowego niż sprzedaż wyłącznie na rynku polskim. Problem dodatkowo komplikuje fakt, że stawki VAT w Europie potrafią się zmieniać, a niektóre państwa stosują różne poziomy opodatkowania dla określonych grup produktów.

W praktyce poprawne przypisanie stawek VAT staje się jednym z najważniejszych elementów całego procesu rozliczania OSS. Znaczenie ma nie tylko kraj dostawy, ale również prawidłowa klasyfikacja produktu, ponieważ różne państwa stosują odmienne stawki obniżone dla wybranych kategorii towarów. Wiele sklepów internetowych korzysta z automatycznych integracji sprzedażowych i systemów księgowych, ale nawet wtedy przedsiębiorca powinien kontrolować, czy stawki podatku są przypisywane poprawnie dla konkretnych krajów i kategorii produktów. Szczególnie problematyczne bywają sytuacje, w których firma szybko rozszerza sprzedaż na kolejne rynki i jednocześnie rozwija ofertę produktową. Brak aktualizacji stawek VAT albo błędne przypisanie podatku może prowadzić do zaległości podatkowych, które często wychodzą na jaw dopiero po czasie. Dlatego OSS nie powinien być traktowany wyłącznie jako „ułatwienie administracyjne”, ale również jako proces wymagający regularnej kontroli danych sprzedażowych i poprawności rozliczeń w różnych krajach Unii Europejskiej.

Krok 6 — Prowadź ewidencję sprzedaży

Jednym z podstawowych obowiązków związanych z VAT OSS jest prowadzenie odpowiedniej ewidencji sprzedaży objętej procedurą. W praktyce przedsiębiorca musi być w stanie wykazać między innymi kraj konsumpcji, zastosowaną stawkę VAT, wartość netto sprzedaży oraz kwotę podatku przypisaną do konkretnego państwa UE. Dla wielu młodych marek e-commerce jest to moment, w którym okazuje się, że dotychczasowe raportowanie sprzedaży nie było przygotowane pod rozliczenia międzynarodowe. Sprzedaż zagraniczna wymaga znacznie większej szczegółowości danych niż klasyczna sprzedaż krajowa, szczególnie jeśli firma działa jednocześnie na kilku rynkach europejskich. W praktyce dobrze prowadzona ewidencja staje się podstawą całego systemu OSS i bez niej prawidłowe składanie deklaracji kwartalnych jest praktycznie niemożliwe.

Bardzo ważne jest również rozdzielenie sprzedaży objętej OSS od standardowych rozliczeń krajowych w Polsce. Sprzedaż rozliczana w OSS nie jest wykazywana w JPK_V7 jako standardowa krajowa sprzedaż opodatkowana polskim VAT, ponieważ podatek rozliczany jest według zasad obowiązujących w kraju konsumpcji. W praktyce oznacza to konieczność prowadzenia równoległych procesów raportowania dla sprzedaży krajowej i zagranicznej. Dla szybko rosnących sklepów internetowych brak odpowiedniej organizacji danych bardzo często prowadzi do chaosu księgowego, szczególnie gdy firma działa jednocześnie na własnym sklepie, marketplace’ach i kilku kanałach sprzedażowych. Dlatego już na etapie wdrażania OSS warto zadbać o spójny system raportowania i regularną kontrolę danych sprzedażowych, zamiast próbować porządkować wszystko dopiero przed terminem składania deklaracji.

Krok 7 — Składaj deklarację VIU-DO

Rozliczanie VAT OSS odbywa się poprzez kwartalną deklarację VIU-DO, która obejmuje sprzedaż do konsumentów z różnych krajów Unii Europejskiej. Deklarację składa się do końca miesiąca następującego po zakończeniu danego kwartału i właśnie tutaj wielu przedsiębiorców popełnia pierwsze błędy organizacyjne. W przeciwieństwie do części innych terminów podatkowych, w OSS data złożenia deklaracji nie przesuwa się automatycznie na kolejny dzień roboczy, jeśli ostatni dzień terminu wypada w weekend albo święto. To ważny detal, ponieważ przy dynamicznie rozwijającym się e-commerce łatwo przeoczyć termin, szczególnie gdy firma prowadzi sprzedaż na kilku rynkach jednocześnie i równolegle obsługuje standardowe obowiązki księgowe w Polsce.

W praktyce jednym z najczęstszych błędów jest również przekonanie, że deklarację składa się wyłącznie wtedy, gdy wystąpiła sprzedaż zagraniczna. Tymczasem obowiązek złożenia deklaracji VIU-DO istnieje także przy zerowej sprzedaży w danym okresie rozliczeniowym. Dodatkowo wielu przedsiębiorców zapisuje deklarację jako wersję roboczą i błędnie zakłada, że termin został zachowany, mimo że dokument formalnie nie został wysłany. To właśnie takie techniczne detale powodują później problemy administracyjne i konieczność wyjaśnień z urzędem skarbowym. W praktyce regularne i terminowe składanie deklaracji OSS powinno stać się stałym elementem procesów finansowych firmy, podobnie jak standardowe rozliczenia VAT w Polsce. Im większa skala sprzedaży zagranicznej, tym większe znaczenie ma dobra organizacja całego procesu raportowania.

Krok 8 — Zapłać VAT w euro

Ostatnim etapem rozliczenia VAT OSS jest zapłata podatku wynikającego z deklaracji VIU-DO. W przeciwieństwie do standardowych rozliczeń krajowych płatność realizowana jest w euro, niezależnie od tego, że firma działa w Polsce i prowadzi księgowość w złotówkach. W praktyce oznacza to konieczność odpowiedniego przeliczania wartości sprzedaży według kursów określonych przez przepisy OSS. Przy rozliczeniach stosuje się kurs Europejskiego Banku Centralnego z ostatniego dnia okresu rozliczeniowego lub z kolejnego dnia publikacji, jeśli kurs nie został opublikowany w wymaganym terminie. Dla wielu młodych firm e-commerce jest to kolejny element, który komplikuje rozliczenia zagraniczne i wymaga większej kontroli nad danymi finansowymi.

Po wysłaniu deklaracji przedsiębiorca otrzymuje indywidualny numer referencyjny, który należy wykorzystać przy wykonywaniu przelewu podatku. To bardzo ważny element techniczny całego procesu, ponieważ błędny numer albo nieprawidłowo oznaczona płatność mogą utrudnić prawidłowe przypisanie wpłaty do deklaracji OSS. W praktyce największe problemy pojawiają się zwykle nie przy samej płatności, ale przy organizacji całego procesu raportowania i przeliczania danych sprzedażowych pomiędzy różnymi systemami. Dlatego wraz ze wzrostem sprzedaży zagranicznej coraz więcej firm zaczyna traktować OSS nie jako pojedynczy obowiązek podatkowy, ale jako pełny proces operacyjny obejmujący księgowość, logistykę, systemy sprzedażowe i raportowanie finansowe.

Najczęstsze błędy przy VAT OSS

Błędne liczenie limitu 10 000 EUR

Jednym z najczęstszych błędów popełnianych przez sklepy internetowe jest nieprawidłowe liczenie limitu 10 000 EUR dla sprzedaży B2C w Unii Europejskiej. W praktyce wielu przedsiębiorców przez długi czas nie zdaje sobie sprawy, że limit dotyczy łącznie całej sprzedaży do wszystkich krajów UE, a nie osobnych progów dla Niemiec, Francji czy Czech. To powoduje, że firmy analizują wyniki sprzedaży wyłącznie na poziomie pojedynczych rynków i błędnie zakładają, że skoro sprzedaż do jednego kraju jest niewielka, temat OSS jeszcze ich nie dotyczy. Tymczasem w przypadku e-commerce nawet stosunkowo małe kwoty z kilku państw jednocześnie mogą bardzo szybko doprowadzić do przekroczenia limitu. Szczególnie często problem pojawia się przy dynamicznych kampaniach reklamowych prowadzonych równolegle w różnych krajach Unii Europejskiej, gdzie sprzedaż zagraniczna rośnie stopniowo i początkowo wydaje się jedynie dodatkiem do rynku polskiego.

Drugim częstym problemem jest mylenie wartości netto i brutto przy liczeniu limitu. Wiele platform sprzedażowych oraz systemów raportowania pokazuje dane w kwotach brutto, co prowadzi do błędnych interpretacji i chaosu przy analizie sprzedaży zagranicznej. Dodatkowo część przedsiębiorców błędnie utożsamia limit OSS z polskim limitem zwolnienia z VAT albo zakłada, że sprzedaż krajowa również wpływa na obowiązek wejścia do procedury. W praktyce brak regularnego monitorowania sprzedaży B2C do UE często kończy się sytuacją, w której firma orientuje się o przekroczeniu limitu dopiero po czasie. To z kolei może prowadzić do konieczności korygowania rozliczeń i stosowania zagranicznych stawek VAT wstecznie. Właśnie dlatego kontrolowanie sprzedaży cross-border powinno być stałym elementem raportowania finansowego w każdym sklepie internetowym rozwijającym sprzedaż poza Polską.

Stosowanie polskiej stawki VAT po przekroczeniu limitu

Bardzo częstym błędem przy sprzedaży zagranicznej jest dalsze stosowanie polskiej stawki VAT mimo przekroczenia limitu 10 000 EUR sprzedaży B2C do UE. Wielu przedsiębiorców wychodzi z założenia, że skoro firma działa w Polsce, posiada polski numer VAT i prowadzi księgowość w kraju, to naturalnym rozwiązaniem będzie dalsze rozliczanie podatku według polskich zasad. Tymczasem po przekroczeniu limitu miejscem opodatkowania staje się kraj konsumenta, a to oznacza obowiązek stosowania stawek VAT obowiązujących w państwie klienta. W praktyce dla sklepów internetowych oznacza to konieczność zmiany sposobu naliczania podatku w systemach sprzedażowych oraz dokładnego przypisywania krajów dostawy do odpowiednich stawek VAT. Problem polega na tym, że wiele firm zauważa konieczność takiej zmiany dopiero wtedy, gdy sprzedaż zagraniczna osiąga większą skalę i zaczynają pojawiać się pierwsze nieprawidłowości w rozliczeniach.

Sytuacja komplikuje się jeszcze bardziej przy sprzedaży produktów objętych różnymi stawkami VAT w zależności od kraju. Niektóre państwa stosują stawki obniżone dla wybranych kategorii towarów, a klasyfikacja produktów może wyglądać inaczej niż w Polsce. W praktyce oznacza to, że samo wdrożenie OSS nie rozwiązuje automatycznie problemu podatkowego, jeśli firma nadal korzysta z nieaktualnych ustawień w sklepie albo błędnych integracji księgowych. Wielu przedsiębiorców skupia się głównie na samej rejestracji do OSS, traktując ją jako formalność, podczas gdy największe ryzyko pojawia się później — na etapie codziennego rozliczania sprzedaży. Brak aktualizacji stawek VAT może prowadzić do zaległości podatkowych w krajach konsumpcji, a ich wykrycie często następuje dopiero po dłuższym czasie, kiedy liczba transakcji zagranicznych jest już bardzo duża.

Brak rozdzielenia sprzedaży OSS i JPK_V7

Jednym z najczęściej spotykanych problemów organizacyjnych przy VAT OSS jest brak wyraźnego rozdzielenia sprzedaży zagranicznej rozliczanej w OSS od standardowej sprzedaży krajowej raportowanej w JPK_V7. Dla wielu młodych firm e-commerce sprzedaż zagraniczna początkowo stanowi niewielką część działalności, dlatego przedsiębiorcy często próbują rozliczać wszystko w jednym modelu księgowym bez odpowiedniego podziału danych. Problem pojawia się w momencie, gdy sprzedaż cross-border zaczyna dynamicznie rosnąć, a firma nadal traktuje transakcje OSS tak samo jak klasyczną sprzedaż krajową opodatkowaną polskim VAT. W praktyce prowadzi to do chaosu księgowego, błędnych deklaracji oraz trudności z prawidłowym raportowaniem sprzedaży do poszczególnych krajów konsumpcji.

Sprzedaż rozliczana w OSS nie jest wykazywana w JPK_V7 jako standardowa krajowa sprzedaż opodatkowana polskim VAT, ponieważ podatek rozliczany jest według zasad obowiązujących w państwie klienta. W praktyce oznacza to konieczność prowadzenia osobnych ewidencji oraz odpowiedniego oznaczania transakcji w systemach księgowych i sprzedażowych. Szczególnie problematyczne bywają sytuacje, w których sklep działa równolegle na własnej stronie internetowej, marketplace’ach i kilku platformach sprzedażowych jednocześnie. Wtedy brak spójnego systemu raportowania bardzo szybko prowadzi do niezgodności pomiędzy deklaracjami OSS, JPK_V7 i rzeczywistą sprzedażą. Wiele firm próbuje uporządkować te dane dopiero pod koniec kwartału, co przy większej liczbie transakcji staje się bardzo trudne organizacyjnie i zwiększa ryzyko błędów podatkowych.

Spóźniona rejestracja

W e-commerce jednym z najczęstszych problemów związanych z OSS jest zbyt późna reakcja na rosnącą sprzedaż zagraniczną. Wiele sklepów internetowych przez długi czas traktuje zamówienia z innych krajów UE jako dodatek do działalności w Polsce i nie monitoruje regularnie poziomu sprzedaży B2C cross-border. Problem pojawia się dopiero wtedy, gdy przedsiębiorca orientuje się, że limit 10 000 EUR został przekroczony kilka tygodni albo miesięcy wcześniej. W praktyce spóźniona rejestracja do OSS może oznaczać konieczność korygowania wcześniejszych rozliczeń oraz stosowania zagranicznych stawek VAT wstecznie. Szczególnie często dotyczy to firm rozwijających sprzedaż poprzez reklamy internetowe albo marketplace’y, gdzie wzrost liczby zamówień zagranicznych potrafi nastąpić bardzo szybko i praktycznie bez wcześniejszego planowania ekspansji.

Dodatkowym problemem jest niezrozumienie zasad dotyczących momentu rozpoczęcia obowiązywania OSS. Wielu przedsiębiorców zakłada, że procedura działa automatycznie od dnia złożenia formularza VIU-R, podczas gdy rejestracja co do zasady obowiązuje dopiero od początku kolejnego kwartału. Istnieje wprawdzie wyjątek dla pierwszej sprzedaży objętej OSS, ale wymaga on zgłoszenia do odpowiedniego terminu. Jeżeli przedsiębiorca chce skorzystać z tego wyjątku, zgłoszenie do OSS powinno zostać złożone do 10. dnia miesiąca następującego po pierwszej transakcji objętej procedurą. W praktyce brak kontroli nad terminami bardzo często prowadzi do sytuacji, w której przedsiębiorca formalnie nie jest jeszcze objęty procedurą OSS, mimo że sprzedaż zagraniczna już trwa. To z kolei może powodować konieczność rozliczania VAT według lokalnych zasad w krajach konsumpcji jeszcze przed aktywacją OSS. Dla małych firm e-commerce jest to zwykle duże zaskoczenie, ponieważ wiele osób traktuje OSS jako prostą formalność, a nie system wymagający dokładnego pilnowania terminów i momentu wejścia do procedury.

Brak deklaracji zerowej

Jednym z najbardziej podstępnych błędów związanych z VAT OSS jest brak składania deklaracji zerowych. Wielu przedsiębiorców zakłada, że jeśli w danym kwartale nie wystąpiła sprzedaż zagraniczna objęta OSS, to nie ma również obowiązku składania deklaracji VIU-DO. W praktyce jest dokładnie odwrotnie. Obowiązek składania deklaracji istnieje również wtedy, gdy w danym okresie rozliczeniowym firma nie zrealizowała żadnej sprzedaży objętej procedurą OSS. Problem polega na tym, że dla wielu sklepów internetowych sprzedaż zagraniczna ma charakter sezonowy albo nieregularny. W jednym kwartale liczba zamówień może być bardzo wysoka, a w kolejnym praktycznie zerowa. To właśnie wtedy przedsiębiorcy najczęściej zapominają o obowiązku złożenia deklaracji zerowej, ponieważ skupiają się wyłącznie na realnych transakcjach sprzedażowych.

W praktyce brak deklaracji zerowej może powodować problemy administracyjne mimo braku zaległości podatkowych. Dla urzędu brak dokumentu oznacza po prostu niewypełnienie obowiązku wynikającego z uczestnictwa w procedurze OSS. Dodatkowo wielu przedsiębiorców zapisuje deklaracje w wersji roboczej i błędnie zakłada, że termin został zachowany, mimo że dokument formalnie nie został wysłany. Takie techniczne błędy są bardzo częste szczególnie wśród małych firm, które samodzielnie obsługują OSS bez rozbudowanego działu księgowego. W praktyce regularne składanie deklaracji — nawet zerowych — powinno stać się stałym elementem procesów administracyjnych firmy, podobnie jak standardowe rozliczenia VAT w Polsce. Im bardziej uporządkowany jest cały proces raportowania, tym mniejsze ryzyko problemów przy kontroli albo konieczności późniejszego wyjaśniania braków formalnych.

Problemy przy fulfillment i magazynach zagranicznych

Największe problemy podatkowe przy VAT OSS bardzo często pojawiają się nie przy samej sprzedaży internetowej, ale przy logistyce i magazynowaniu towarów za granicą. Wielu przedsiębiorców błędnie zakłada, że skoro korzystają z OSS, to temat zagranicznego VAT został całkowicie rozwiązany niezależnie od modelu realizacji zamówień. W praktyce OSS upraszcza rozliczanie sprzedaży B2C pomiędzy krajami UE, ale nie eliminuje obowiązków wynikających z przechowywania towarów w innych państwach. Jeśli firma magazynuje produkty na przykład w Niemczech, Czechach albo Francji i stamtąd realizuje dostawy do klientów, bardzo często pojawia się obowiązek lokalnej rejestracji VAT niezależnie od procedury OSS. To jeden z najczęstszych problemów w szybko rozwijającym się e-commerce, szczególnie przy korzystaniu z fulfillmentu i rozbudowanych sieci logistycznych.

Sytuacja komplikuje się jeszcze bardziej w przypadku przemieszczeń własnych towarów pomiędzy krajami Unii Europejskiej. Wiele młodych marek e-commerce zaczyna od wysyłki produktów bezpośrednio z Polski, ale wraz ze wzrostem sprzedaży decyduje się na przechowywanie towarów bliżej klientów końcowych. Z biznesowego punktu widzenia jest to często bardzo korzystne rozwiązanie, ponieważ skraca czas dostawy i poprawia obsługę zamówień. Problem polega na tym, że podatkowo taki model działalności wygląda zupełnie inaczej niż klasyczna sprzedaż cross-border z Polski. W praktyce firmy bardzo często dowiadują się o konieczności lokalnej rejestracji VAT dopiero wtedy, gdy platforma sprzedażowa albo zagraniczny urząd zaczyna wymagać odpowiednich numerów VAT. Dlatego rozwój logistyki i fulfillmentu powinien zawsze iść równolegle z analizą obowiązków podatkowych, a nie dopiero po fakcie, kiedy sprzedaż zagraniczna osiągnie dużą skalę.

Co się stanie, jeśli nie rozliczysz VAT OSS?

Możesz mieć zaległość podatkową w kilku krajach jednocześnie

Wielu właścicieli sklepów internetowych przez długi czas zakłada, że problemy związane z VAT-em zagranicznym są mało realne, szczególnie jeśli firma działa z Polski i nie posiada fizycznego biura w innych krajach Unii Europejskiej. W praktyce sytuacja wygląda dziś zupełnie inaczej niż jeszcze kilka lat temu. Administracje podatkowe państw UE coraz intensywniej wymieniają między sobą dane dotyczące sprzedaży transgranicznej, a rozwój marketplace’ów i płatności online sprawił, że identyfikacja sprzedaży zagranicznej jest znacznie łatwiejsza niż wcześniej. Coraz większe znaczenie mają również systemy raportowania takie jak DAC7 czy CESOP, które zwiększają transparentność sprzedaży internetowej w UE. Jeżeli sklep internetowy przekroczył limit sprzedaży B2C do UE, ale nadal rozlicza wyłącznie polski VAT albo w ogóle nie uwzględnia zagranicznych obowiązków podatkowych, może dojść do powstania zaległości jednocześnie w kilku krajach konsumpcji. Problem polega na tym, że przedsiębiorca często nawet nie zdaje sobie sprawy z momentu, w którym taka zaległość zaczyna narastać.

W praktyce największe ryzyko pojawia się przy dynamicznie rozwijającej się sprzedaży zagranicznej. Firma może przez wiele miesięcy realizować zamówienia do różnych krajów UE, nie mając świadomości, że formalnie powinna rozliczać VAT według zagranicznych stawek. Dodatkowo administracje podatkowe coraz częściej analizują dane z marketplace’ów, systemów płatniczych oraz przewoźników logistycznych, co oznacza, że sprzedaż cross-border staje się znacznie bardziej przejrzysta dla organów podatkowych niż dawniej. W praktyce problem może zostać wykryty dopiero po czasie, kiedy liczba transakcji zagranicznych jest już bardzo duża, a zaległości dotyczą kilku państw jednocześnie. Dla małych firm e-commerce oznacza to zwykle konieczność jednoczesnego porządkowania rozliczeń w różnych krajach UE, często pod presją czasu i bez wcześniejszego przygotowania operacyjnego.

Fiskus może naliczyć odsetki i kary

Brak prawidłowego rozliczania VAT przy sprzedaży zagranicznej nie kończy się wyłącznie na konieczności dopłaty samego podatku. W praktyce administracje podatkowe mogą naliczać również odsetki oraz lokalne sankcje związane z nieprawidłowym rozliczaniem VAT. Wysokość takich konsekwencji zależy od kraju, skali zaległości oraz czasu, przez jaki sprzedaż była rozliczana błędnie. Problem polega na tym, że wielu przedsiębiorców traktuje OSS wyłącznie jako administracyjne uproszczenie, a nie jako realny obowiązek podatkowy wynikający z miejsca konsumpcji towarów. Tymczasem z perspektywy zagranicznych urzędów brak poprawnego rozliczania VAT oznacza po prostu zaległość podatkową, niezależnie od tego, czy przedsiębiorca działał świadomie, czy wynikało to z braku wiedzy o przepisach.

Dodatkowym problemem mogą być korekty historyczne obejmujące wcześniejsze okresy sprzedaży. Jeśli firma przez dłuższy czas stosowała niewłaściwe stawki VAT albo nie rozliczała sprzedaży w krajach konsumpcji, może pojawić się konieczność przeliczenia dużej liczby transakcji wstecznie. W praktyce oznacza to często analizę sprzedaży z kilku kwartałów albo nawet lat, przypisywanie odpowiednich stawek VAT dla poszczególnych krajów oraz składanie korekt deklaracji. Dla szybko rozwijających się sklepów internetowych jest to zwykle bardzo trudne organizacyjnie, szczególnie jeśli dane sprzedażowe nie były wcześniej odpowiednio uporządkowane. Im dłużej firma odkłada uporządkowanie rozliczeń OSS, tym większe ryzyko, że późniejsze korekty będą kosztowne nie tylko finansowo, ale również operacyjnie.

Marketplace może zablokować sprzedaż

Wielu przedsiębiorców kojarzy ryzyko związane z VAT OSS głównie z urzędami skarbowymi, ale w praktyce ogromne znaczenie mają również same platformy sprzedażowe. Marketplace’y coraz częściej wymagają od sprzedawców potwierdzenia prawidłowych rozliczeń VAT, szczególnie przy sprzedaży transgranicznej w Unii Europejskiej. Wynika to między innymi z rosnącej presji regulacyjnej oraz obowiązków nakładanych na platformy w zakresie raportowania sprzedaży i weryfikacji sprzedawców. W praktyce oznacza to, że brak odpowiednich numerów VAT albo nieprawidłowości związane ze sprzedażą zagraniczną mogą prowadzić do ograniczeń na koncie sprzedawcy jeszcze zanim pojawią się bezpośrednie działania administracji podatkowej. Dla wielu małych marek e-commerce jest to szczególnie problematyczne, ponieważ marketplace bardzo często stanowi główne źródło sprzedaży zagranicznej.

Problemy zaczynają się zwykle od dodatkowych weryfikacji, próśb o dokumenty albo pytań dotyczących sposobu rozliczania VAT w poszczególnych krajach UE. Jeśli platforma uzna, że firma nie spełnia wymogów podatkowych, może ograniczyć możliwość sprzedaży na wybranych rynkach albo czasowo zablokować konto. W praktyce dla szybko rosnącego sklepu internetowego oznacza to nie tylko problem administracyjny, ale również realne straty sprzedażowe i marketingowe. Szczególnie ryzykowne są sytuacje, w których przedsiębiorca korzysta z fulfillmentu albo magazynów zagranicznych, ponieważ wtedy marketplace’y znacznie częściej oczekują lokalnych numerów VAT oraz potwierdzenia poprawnych rozliczeń. Właśnie dlatego uporządkowanie OSS i całego obszaru VAT zagranicznego warto traktować nie tylko jako obowiązek podatkowy, ale również element bezpieczeństwa operacyjnego całego biznesu e-commerce.

Możesz zostać zmuszony do rejestracji VAT za granicą

Jednym z najbardziej problematycznych skutków braku prawidłowego rozliczania sprzedaży zagranicznej może być konieczność późniejszej rejestracji VAT w innych krajach UE z mocą wsteczną. W praktyce wiele firm odkłada temat OSS albo lokalnych obowiązków VAT do momentu, w którym pojawiają się pierwsze pytania ze strony administracji podatkowej albo platform sprzedażowych. Problem polega na tym, że w przypadku wykrycia nieprawidłowości przedsiębiorca może zostać zobowiązany do rejestracji VAT za wcześniejsze okresy sprzedaży, a nie dopiero od momentu zgłoszenia się do urzędu. Dotyczy to szczególnie sytuacji związanych z magazynowaniem towarów za granicą, fulfillmentem oraz sprzedażą lokalną w innych krajach UE, gdzie OSS sam w sobie nie eliminuje obowiązku posiadania lokalnego numeru VAT.

W praktyce rejestracje wsteczne są zwykle bardzo trudne organizacyjnie i kosztowne dla małych firm e-commerce. Oprócz samej rejestracji pojawia się konieczność składania historycznych deklaracji, przygotowywania dokumentacji oraz często współpracy z lokalnymi księgowymi albo doradcami podatkowymi. Im więcej krajów dotyczy problem, tym większy chaos administracyjny zaczyna powstawać wokół całego biznesu. Dla wielu przedsiębiorców jest to moment, w którym okazuje się, że brak uporządkowania VAT-u zagranicznego przez dłuższy czas prowadzi do znacznie większych kosztów niż wcześniejsze wdrożenie odpowiednich procedur. Szczególnie niebezpieczne jest to dla firm, które rozwijają sprzedaż bardzo dynamicznie i jednocześnie rozbudowują logistykę międzynarodową bez wcześniejszej analizy obowiązków podatkowych.

Chaos operacyjny rośnie wraz ze skalą sprzedaży

Jednym z największych problemów związanych z odkładaniem VAT OSS na później jest to, że chaos podatkowy bardzo rzadko maleje wraz ze wzrostem firmy. W praktyce sytuacja wygląda odwrotnie — im większa sprzedaż zagraniczna, tym trudniej później uporządkować rozliczenia. Na początku wiele sklepów internetowych radzi sobie jeszcze ręcznie, analizując sprzedaż w arkuszach albo prostych raportach eksportowanych ze sklepu i marketplace’ów. Problem pojawia się wtedy, gdy liczba krajów, zamówień i kanałów sprzedaży zaczyna rosnąć jednocześnie. W pewnym momencie ręczne kontrolowanie stawek VAT, krajów konsumpcji, terminów deklaracji oraz rozdzielania sprzedaży krajowej i OSS staje się po prostu niemożliwe bez odpowiednio uporządkowanych procesów. To właśnie dlatego wiele firm zaczyna interesować się OSS dopiero wtedy, gdy chaos operacyjny zaczyna wpływać na codzienne funkcjonowanie biznesu.

Brak dobrze zorganizowanego systemu rozliczeń bardzo szybko zwiększa również ryzyko błędów przy dalszej ekspansji zagranicznej. Firma, która nie ma uporządkowanych danych sprzedażowych i procesów VAT, zwykle znacznie ostrożniej podchodzi do wejścia na kolejne rynki, ponieważ każda nowa kampania reklamowa albo nowy kraj oznacza dodatkowy problem administracyjny. W praktyce nieuporządkowany VAT zaczyna ograniczać rozwój biznesu, mimo że sama sprzedaż mogłaby rosnąć znacznie szybciej. Szczególnie widoczne jest to przy fulfillmentach, marketplace’ach i wielokanałowej sprzedaży, gdzie liczba danych do kontrolowania bardzo szybko przestaje być możliwa do obsłużenia ręcznie. Dlatego dla wielu nowoczesnych marek e-commerce OSS nie jest wyłącznie obowiązkiem podatkowym, ale elementem budowania skalowalnego modelu sprzedaży w całej Unii Europejskiej.

Ile kosztuje obsługa VAT OSS?

Samodzielna obsługa vs wsparcie specjalistów

Dla wielu właścicieli sklepów internetowych pierwszym pytaniem po wejściu w temat OSS nie jest wcale sam VAT, ale koszt całej obsługi. W praktyce odpowiedź zależy przede wszystkim od skali sprzedaży zagranicznej oraz stopnia skomplikowania modelu biznesowego. Najprostsze sklepy internetowe, które sprzedają produkty wyłącznie z Polski do kilku krajów UE i nie korzystają z fulfillmentu ani magazynów zagranicznych, często próbują obsługiwać OSS samodzielnie. Teoretycznie jest to możliwe, szczególnie na początku działalności, kiedy liczba transakcji zagranicznych pozostaje jeszcze stosunkowo niewielka. Problem pojawia się jednak bardzo szybko wraz ze wzrostem liczby zamówień, krajów sprzedaży oraz kanałów dystrybucji. Sam formularz VIU-DO nie jest zwykle największym wyzwaniem — znacznie trudniejsze okazuje się codzienne pilnowanie stawek VAT, poprawności danych sprzedażowych, ewidencji oraz terminów rozliczeń.

W praktyce coraz więcej marek e-commerce traktuje OSS nie jako pojedynczy obowiązek księgowy, ale jako element całego procesu operacyjnego związanego ze sprzedażą zagraniczną. Właśnie dlatego część firm decyduje się na współpracę ze specjalistami już na stosunkowo wczesnym etapie ekspansji do UE. Nie chodzi wyłącznie o samo składanie deklaracji, ale przede wszystkim o ograniczenie ryzyka błędów i uporządkowanie procesów sprzedażowych. Dla młodych firm szczególnie ważne jest to, że dobrze wdrożony model rozliczeń pozwala później znacznie łatwiej skalować sprzedaż na kolejne rynki. W praktyce koszt profesjonalnej obsługi OSS bardzo często okazuje się niższy niż czas poświęcany na ręczne sprawdzanie danych, poprawianie błędów albo późniejsze korygowanie rozliczeń. Szczególnie przy fulfillmentach, marketplace’ach i wielokanałowej sprzedaży różnica pomiędzy prostym OSS a realnym compliance VAT w UE zaczyna być bardzo wyraźna.

Ukryte koszty błędów

Największym błędem przy analizowaniu kosztów VAT OSS jest skupianie się wyłącznie na cenie samej obsługi księgowej albo deklaracji VIU-DO. W praktyce największe koszty bardzo często pojawiają się dopiero wtedy, gdy firma popełnia błędy przy rozliczeniach zagranicznych i musi później porządkować sytuację pod presją czasu. Problemy związane z nieprawidłowym naliczaniem stawek VAT, błędnym raportowaniem sprzedaży albo spóźnioną rejestracją potrafią generować znacznie większe wydatki niż regularna obsługa OSS od początku działalności. Szczególnie kosztowne bywają sytuacje, w których przedsiębiorca musi odtwarzać historyczne dane sprzedażowe, analizować transakcje z kilku krajów jednocześnie albo przygotowywać korekty obejmujące wiele miesięcy sprzedaży. W teorii takie błędy wyglądają jak drobne problemy administracyjne, ale w praktyce bardzo szybko zaczynają wpływać na codzienne funkcjonowanie biznesu.

Ukrytym kosztem jest również czas właściciela firmy i zespołu operacyjnego. Wiele młodych marek e-commerce przez długi czas próbuje zarządzać OSS ręcznie, wykorzystując arkusze, eksporty CSV i podstawowe raporty ze sklepu internetowego. Na początku wydaje się to wystarczające, ale wraz ze wzrostem liczby transakcji oraz krajów sprzedaży ręczna kontrola danych zaczyna pochłaniać coraz więcej czasu. Dodatkowo każda pomyłka może oznaczać konieczność ponownego przeliczania sprzedaży, sprawdzania stawek VAT albo poprawiania deklaracji. W praktyce chaos podatkowy bardzo często przekłada się również na stres operacyjny i ogranicza możliwość skupienia się na rozwoju firmy. Dlatego przy analizie kosztów OSS warto patrzeć nie tylko na samą cenę obsługi księgowej, ale również na ryzyko błędów, czas potrzebny na zarządzanie rozliczeniami i wpływ całego procesu na możliwość dalszego skalowania sprzedaży zagranicznej.

Co wpływa na poziom trudności rozliczeń

Poziom trudności obsługi VAT OSS może wyglądać zupełnie inaczej w zależności od modelu działalności sklepu internetowego. Najprostszy scenariusz dotyczy firm sprzedających produkty wyłącznie z Polski do kilku krajów UE poprzez jeden kanał sprzedaży i bez magazynów zagranicznych. W takim modelu rozliczenia OSS są stosunkowo przewidywalne i łatwiejsze do uporządkowania. Sytuacja komplikuje się jednak bardzo szybko, gdy firma zaczyna korzystać z fulfillmentu, sprzedaży marketplace’owej albo wielokanałowego modelu dystrybucji. Każdy dodatkowy kanał sprzedaży oznacza więcej danych do kontrolowania, większe ryzyko błędów oraz konieczność dokładniejszego raportowania sprzedaży według krajów konsumpcji. Szczególnie wymagające bywają sytuacje, w których towary są przemieszczane pomiędzy magazynami w różnych państwach UE, ponieważ wtedy oprócz samego OSS mogą pojawić się dodatkowe obowiązki związane z lokalnym VAT.

Duże znaczenie ma również liczba krajów sprzedaży oraz rodzaj oferowanych produktów. Im więcej państw UE obsługuje sklep internetowy, tym większe ryzyko problemów związanych z aktualizacją stawek VAT i poprawnym przypisywaniem podatku do konkretnych kategorii towarów. W praktyce wiele młodych marek e-commerce zaczyna od jednego lub dwóch rynków zagranicznych, ale wraz ze wzrostem sprzedaży rozwija działalność niemal w całej Europie. To właśnie wtedy OSS przestaje być wyłącznie prostym obowiązkiem administracyjnym, a zaczyna wymagać dobrze uporządkowanych procesów sprzedażowych, księgowych i logistycznych. W praktyce przy większej skali sprzedaży koszty OSS często obejmują nie tylko księgowość, ale również integracje systemów sprzedażowych, automatyzację raportowania i dostosowanie procesów logistycznych. Dla nowoczesnych sklepów internetowych poziom trudności rozliczeń VAT bardzo często zależy więc nie od samej deklaracji OSS, ale od tego, jak skomplikowany stał się cały model operacyjny firmy wraz z rozwojem sprzedaży zagranicznej.

VAT OSS a magazyny zagraniczne i fulfillment

Dlaczego OSS nie zawsze wystarcza

Jednym z największych mitów wokół VAT OSS jest przekonanie, że po wejściu do procedury temat zagranicznego VAT w Unii Europejskiej zostaje całkowicie rozwiązany. W praktyce OSS rzeczywiście bardzo upraszcza rozliczanie sprzedaży B2C pomiędzy krajami UE, ale działa głównie w przypadku klasycznego modelu wysyłki towarów z jednego państwa do konsumenta w innym kraju Unii Europejskiej. Problem pojawia się wtedy, gdy logistyka sklepu internetowego zaczyna być bardziej rozbudowana i firma korzysta z magazynów zagranicznych albo fulfillmentu. W takim modelu sprzedaż przestaje być wyłącznie prostą wysyłką cross-border z Polski, a zaczyna obejmować również lokalne operacje magazynowe w innych krajach UE. To właśnie wtedy wielu przedsiębiorców odkrywa, że OSS nie eliminuje wszystkich obowiązków VAT i nie zastępuje lokalnych rejestracji podatkowych.

W praktyce największe zaskoczenie pojawia się zwykle przy skalowaniu sprzedaży zagranicznej. Na początku wiele marek wysyła towary wyłącznie z Polski i OSS rzeczywiście pozwala uprościć rozliczenia. Jednak wraz ze wzrostem liczby zamówień firmy coraz częściej decydują się na przechowywanie produktów bliżej klientów końcowych, aby skrócić czas dostawy i poprawić logistykę. Z biznesowego punktu widzenia to naturalny krok, ale podatkowo sytuacja zaczyna wyglądać zupełnie inaczej. Towary znajdujące się fizycznie w magazynie w Niemczech, Czechach czy Francji bardzo często powodują powstanie lokalnych obowiązków VAT niezależnie od OSS. W praktyce oznacza to, że przedsiębiorca może jednocześnie korzystać z OSS dla części sprzedaży i równolegle posiadać lokalne numery VAT w wybranych krajach UE. To właśnie ten moment pokazuje różnicę pomiędzy prostym OSS a pełnym VAT compliance w międzynarodowym e-commerce.

Kiedy potrzebujesz lokalnego VAT

Lokalna rejestracja VAT najczęściej staje się konieczna wtedy, gdy firma wykonuje operacje wykraczające poza standardową sprzedaż B2C rozliczaną w OSS. Klasycznym przykładem jest magazynowanie towarów za granicą. Jeżeli produkty są przechowywane w innym kraju UE i stamtąd realizowana jest sprzedaż do klientów, bardzo często pojawia się obowiązek lokalnej rejestracji VAT jeszcze przed samą sprzedażą. Dotyczy to również sytuacji, w których przedsiębiorca przemieszcza własne towary pomiędzy państwami Unii Europejskiej w celu ich dalszej dystrybucji. W praktyce wielu właścicieli sklepów internetowych skupia się głównie na samym OSS i nie analizuje dokładnie modelu logistycznego firmy, a to właśnie logistyka najczęściej decyduje o konieczności posiadania lokalnego numeru VAT.

Problem staje się jeszcze bardziej widoczny przy fulfillmentach i sprzedaży marketplace’owej. Część platform logistycznych automatycznie rozmieszcza towary pomiędzy magazynami w różnych krajach UE, aby przyspieszyć dostawy do klientów końcowych. Z perspektywy sprzedaży wygląda to bardzo wygodnie, ale podatkowo może oznaczać powstanie obowiązków VAT w kilku państwach jednocześnie. Dodatkowo część przedsiębiorców błędnie zakłada, że skoro cała sprzedaż trafia ostatecznie do konsumenta prywatnego, to automatycznie wszystko może zostać rozliczone wyłącznie przez OSS. W praktyce miejsce magazynowania towaru ma ogromne znaczenie podatkowe niezależnie od tego, kto jest finalnym klientem. Dlatego przy rozwijaniu sprzedaży zagranicznej analiza logistyki powinna iść równolegle z analizą obowiązków VAT, a nie dopiero po pojawieniu się pierwszych problemów administracyjnych.

Najczęstszy problem przy fulfillment

Najczęstszy problem związany z fulfillmentem polega na tym, że przedsiębiorcy bardzo często nie wiedzą, gdzie fizycznie znajdują się ich towary w danym momencie. W praktyce wiele systemów logistycznych automatycznie przesuwa produkty pomiędzy magazynami w różnych krajach UE, aby zoptymalizować czas dostawy i koszty wysyłki. Z biznesowego punktu widzenia taki model działa bardzo dobrze, ponieważ pozwala szybciej realizować zamówienia i poprawia doświadczenie klientów. Problem polega jednak na tym, że każde przemieszczenie towarów pomiędzy krajami może mieć konsekwencje podatkowe. Wielu właścicieli sklepów internetowych dowiaduje się o tym dopiero wtedy, gdy platforma sprzedażowa albo zagraniczny urząd zaczyna wymagać lokalnego numeru VAT lub dodatkowych deklaracji podatkowych. To właśnie tutaj przedsiębiorcy najczęściej wpadają w problemy.

Drugim częstym problemem jest przekonanie, że fulfillment „automatycznie ogarnia VAT”. W praktyce operator logistyczny odpowiada przede wszystkim za magazynowanie i realizację wysyłek, natomiast odpowiedzialność za poprawne rozliczenia podatkowe nadal pozostaje po stronie sprzedawcy. To właśnie dlatego wiele młodych marek e-commerce bardzo długo funkcjonuje w błędnym przekonaniu, że skoro korzystają z nowoczesnych systemów logistycznych i platform sprzedażowych, to kwestie VAT również są rozwiązywane automatycznie. W rzeczywistości fulfillment często znacząco zwiększa poziom skomplikowania rozliczeń, szczególnie gdy towary trafiają do kilku krajów jednocześnie. Szczególnie dotyczy to modeli fulfillmentowych, w których stock może być automatycznie relokowany pomiędzy magazynami w różnych państwach UE. Dlatego przy rozwijaniu logistyki międzynarodowej kluczowe staje się nie tylko monitorowanie sprzedaży, ale również kontrolowanie przepływu towarów pomiędzy magazynami oraz regularna analiza tego, w których państwach mogą pojawiać się lokalne obowiązki VAT.

FAQ — najczęstsze pytania o VAT OSS

Czy OSS jest obowiązkowy?

Sam VAT OSS nie jest obowiązkowy, ale po przekroczeniu limitu 10 000 EUR sprzedaży B2C do krajów UE przedsiębiorca musi rozliczać VAT w kraju konsumpcji, czyli tam, gdzie znajduje się klient. W praktyce oznacza to konieczność stosowania zagranicznych stawek VAT. OSS jest po prostu uproszczeniem, które pozwala zrobić to poprzez jedną deklarację składaną w Polsce zamiast osobnych rejestracji VAT w wielu krajach UE. Teoretycznie przedsiębiorca może zrezygnować z OSS i rejestrować się lokalnie w każdym państwie osobno, ale dla większości sklepów internetowych byłoby to znacznie bardziej skomplikowane organizacyjnie.

Czy OSS dotyczy sprzedaży B2B?

Nie, procedura OSS dotyczy przede wszystkim sprzedaży do konsumentów prywatnych, czyli modelu B2C. To właśnie sprzedaż do klientów indywidualnych w innych krajach UE najczęściej podlega zasadom WSTO i rozliczeniom OSS. Typowa sprzedaż B2B wewnątrz UE najczęściej rozliczana jest poza OSS, zwykle w ramach reverse charge albo klasycznych zasad VAT UE. W praktyce wielu początkujących przedsiębiorców błędnie zakłada, że każda sprzedaż zagraniczna automatycznie oznacza obowiązek OSS, podczas gdy kluczowe znaczenie ma właśnie to, kto jest odbiorcą towaru lub usługi.

Czy mogę zrezygnować z OSS?

Tak, przedsiębiorca może zrezygnować z procedury OSS, ale decyzja nie zawsze jest tak prosta, jak może się wydawać. W praktyce po wyjściu z OSS firma nadal musi rozliczać VAT w krajach konsumpcji, jeśli dalej prowadzi sprzedaż B2C przekraczającą limit unijny. Oznacza to zwykle konieczność lokalnych rejestracji VAT w poszczególnych państwach UE. Dodatkowo przepisy przewidują określone ograniczenia dotyczące ponownego wejścia do procedury po rezygnacji. W praktyce ponowne wejście do OSS po dobrowolnej rezygnacji może być ograniczone przez określony okres karencji. Dlatego OSS warto traktować bardziej jako element modelu sprzedaży zagranicznej niż jednorazowe rozwiązanie administracyjne.

Czy trzeba składać deklarację zerową?

Tak, obowiązek składania deklaracji VIU-DO istnieje również wtedy, gdy w danym kwartale przedsiębiorca nie miał sprzedaży objętej OSS. To jeden z najczęstszych błędów popełnianych przez sklepy internetowe rozpoczynające sprzedaż zagraniczną. Wielu przedsiębiorców zakłada, że brak sprzedaży oznacza brak obowiązków raportowych, podczas gdy procedura OSS wymaga regularnego składania deklaracji także przy zerowych wartościach. W praktyce brak deklaracji zerowej może prowadzić do problemów administracyjnych mimo braku zaległości podatkowych.

W jakiej walucie płaci się VAT?

VAT w procedurze OSS płacony jest w euro, nawet jeśli firma prowadzi działalność w Polsce i wystawia sprzedaż w złotówkach. Przy składaniu deklaracji stosuje się kurs Europejskiego Banku Centralnego obowiązujący na koniec danego okresu rozliczeniowego lub z kolejnego dnia publikacji kursu. Dla wielu małych firm e-commerce jest to jeden z pierwszych momentów, kiedy rozliczenia podatkowe zaczynają wymagać regularnej pracy na różnych walutach i dokładniejszego raportowania danych sprzedażowych.

Czy OSS zastępuje lokalny VAT?

Nie, i to jest jeden z najważniejszych tematów w całym e-commerce VAT. OSS upraszcza rozliczanie sprzedaży B2C pomiędzy krajami UE, ale nie eliminuje wszystkich obowiązków podatkowych za granicą. Jeśli firma korzysta z magazynów zagranicznych, fulfillmentu, przemieszcza własne towary pomiędzy krajami UE albo prowadzi sprzedaż lokalną w innym państwie, bardzo często nadal potrzebna będzie lokalna rejestracja VAT. W praktyce wiele rozwijających się marek e-commerce korzysta jednocześnie z OSS i lokalnych numerów VAT w wybranych krajach Unii Europejskiej.

Jak sprawdzić stawki VAT w UE?

To jedno z najczęściej zadawanych pytań przy sprzedaży zagranicznej, ponieważ stawki VAT w Europie różnią się pomiędzy krajami i mogą zmieniać się w czasie. Dodatkowo znaczenie ma nie tylko sam kraj konsumpcji, ale również prawidłowa klasyfikacja produktu, ponieważ część państw stosuje stawki obniżone dla określonych kategorii towarów. W praktyce przedsiębiorcy najczęściej korzystają z oficjalnych źródeł administracji podatkowych, bazy Komisji Europejskiej albo systemów automatyzujących aktualizację stawek VAT dla sprzedaży e-commerce. Przy większej skali sprzedaży firmy coraz częściej wykorzystują również narzędzia integrujące stawki VAT z systemami sprzedażowymi i raportowaniem księgowym. Regularna kontrola poprawności stawek staje się wtedy jednym z podstawowych elementów prawidłowego rozliczania OSS.

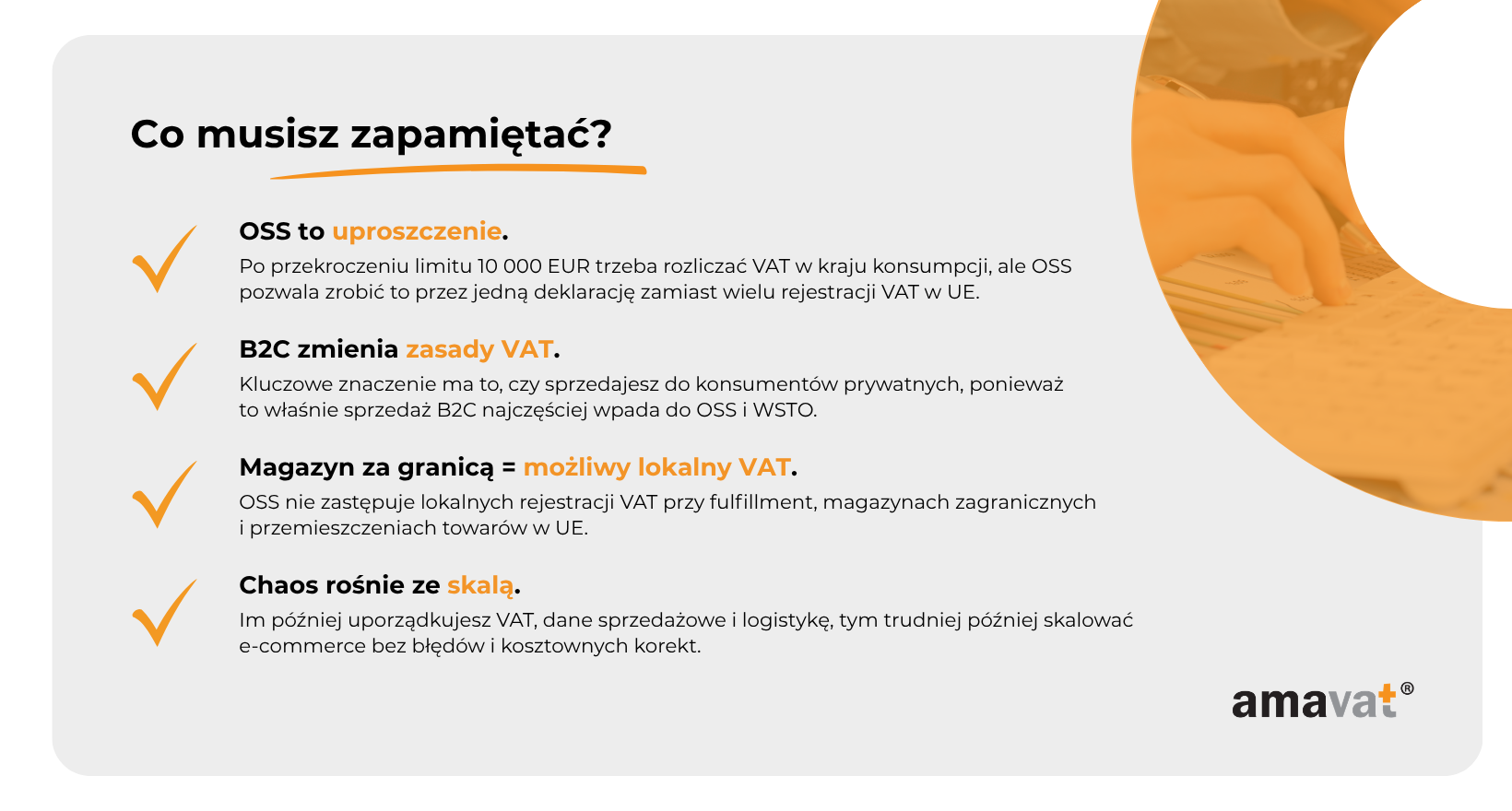

Podsumowanie

VAT OSS potrafi znacząco uprościć sprzedaż zagraniczną w Unii Europejskiej, ale tylko wtedy, gdy przedsiębiorca dobrze rozumie, jak działa cały system rozliczeń. Najważniejszym wnioskiem jest to, że OSS nie jest „opcjonalnym dodatkiem do księgowości”, ale realnym elementem prowadzenia nowoczesnego e-commerce w UE. W momencie przekroczenia limitu 10 000 EUR sprzedaży B2C miejscem opodatkowania staje się kraj konsumenta, a to oznacza konieczność stosowania zagranicznych stawek VAT i odpowiedniego raportowania sprzedaży. OSS pozwala zrobić to znacznie prościej niż poprzez lokalne rejestracje VAT w wielu państwach jednocześnie, ale nadal wymaga poprawnie uporządkowanych danych, procesów i logistyki.

W praktyce największe problemy przedsiębiorców bardzo rzadko wynikają z samego formularza VIU-R albo deklaracji VIU-DO. Znacznie częściej źródłem błędów okazują się fulfillment, magazyny zagraniczne, błędne stawki VAT, brak rozdzielenia sprzedaży OSS od krajowej albo chaos operacyjny pojawiający się wraz ze wzrostem sprzedaży zagranicznej. To właśnie dlatego OSS warto traktować nie tylko jako obowiązek podatkowy, ale również jako część infrastruktury potrzebnej do skalowania sklepu internetowego na kolejne rynki UE. Im wcześniej firma uporządkuje VAT, logistykę i raportowanie sprzedaży, tym łatwiej później rozwijać działalność bez ciągłego gaszenia problemów administracyjnych.

Dla wielu młodych marek e-commerce moment wejścia w sprzedaż międzynarodową jest jednocześnie momentem, w którym biznes zaczyna wymagać bardziej uporządkowanych procesów finansowych i operacyjnych. Dobrze wdrożony OSS może znacząco ułatwić dalszy rozwój firmy, ale źle zarządzany bardzo szybko zaczyna generować zaległości, korekty i problemy organizacyjne. Dlatego przy rozwijaniu sprzedaży zagranicznej warto regularnie analizować model logistyczny, sposób raportowania danych i obowiązki VAT w poszczególnych krajach UE, zamiast reagować dopiero wtedy, gdy pojawią się pierwsze błędy albo pytania ze strony marketplace’ów i administracji podatkowych.

Jeżeli prowadzisz sklep internetowy i nie masz pewności, czy OSS dotyczy Twojej firmy, jak poprawnie rozliczać sprzedaż zagraniczną albo kiedy pojawia się obowiązek lokalnego VAT, warto uporządkować ten temat wcześniej — szczególnie zanim sprzedaż zacznie szybko rosnąć. Dobrze przygotowany model rozliczeń pozwala później znacznie łatwiej skalować e-commerce w całej Unii Europejskiej bez niepotrzebnego chaosu operacyjnego i kosztownych korekt podatkowych.