Terminy i obowiązki związane z KSeF – aktualny harmonogram zmian

Spis treści

Większość z Was pewnie słyszała, że KSeF miał ruszyć wcześniej, ale harmonogram został przesunięty. Powodem były problemy techniczne i konieczność przebudowania systemu. Dziś harmonogram jest już ostatecznie potwierdzony i nie pozostawia złudzeń: od lutego i kwietnia 2026 roku KSeF będzie obowiązkowy odpowiednio dla dużych firm oraz dla całej reszty rynku. Dodatkowo od 2027 roku wchodzą kary, które sprawiają, że ignorowanie tematu naprawdę przestaje się opłacać. Mówiąc prosto: czasu niby jeszcze trochę jest, ale przestrzeń na luzackie podejście skończyła się już dawno.

Ten artykuł powstał właśnie dla Ciebie – młodego przedsiębiorcy prowadzącego sklep internetowy, markę odzieżową, e-commerce na marketplace’ach, firmę usługową, jednoosobową działalność, spółkę, cokolwiek. Jeśli wystawiasz faktury, jeśli rozliczasz sprzedaż, jeśli Twoje przychody rosną (albo dopiero zaczną) i chcesz działać bez stresu – musisz wiedzieć, w co wchodzimy. Dzięki temu tekstowi zrozumiesz, jak działa KSeF, kiedy dokładnie staje się obowiązkowy, jakie obowiązki spadną na Twoją firmę i jak uniknąć kosztownych błędów. Przejdziesz przez terminy, zasady, liczby i konsekwencje w sposób uporządkowany i normalnym językiem, bez biurokratycznych udziwnień.

W skrócie – po lekturze będziesz wiedzieć nie tylko co się zmienia, ale przede wszystkim co masz zrobić. Nie dlatego, że KSeF to fajny „ficzer”, ale dlatego, że stanie się Twoją codziennością. I lepiej ogarnąć to z wyprzedzeniem, zamiast potem tłumaczyć się fiskusowi, dlaczego Twoja faktura zaginęła gdzieś między PDF-em, skrzynką mailową a księgową. Zaczynamy.

Obowiązkowy KSeF – kluczowe daty wdrożenia

Wdrożenie obowiązkowego KSeF nie jest już mglistą wizją ani projektem, który „może znowu przesuną”. Harmonogram został potwierdzony w ustawie z 5 sierpnia 2025 r. i to według niego rynek będzie musiał się dostosować. Dwa etapy, okres przejściowy z limitem i twardy start sankcji w 2027 roku – to nowy porządek, który dotyczy praktycznie całego obrotu B2B w Polsce. Jeśli prowadzisz e-commerce, nawet niewielki, te daty będą miały bardzo realny wpływ na Twoją codzienną pracę, dlatego warto je znać nie tylko pobieżnie, ale dokładnie.

Etap I – 1 lutego 2026 r. (duzi podatnicy > 200 mln zł sprzedaży brutto w 2024 r.)

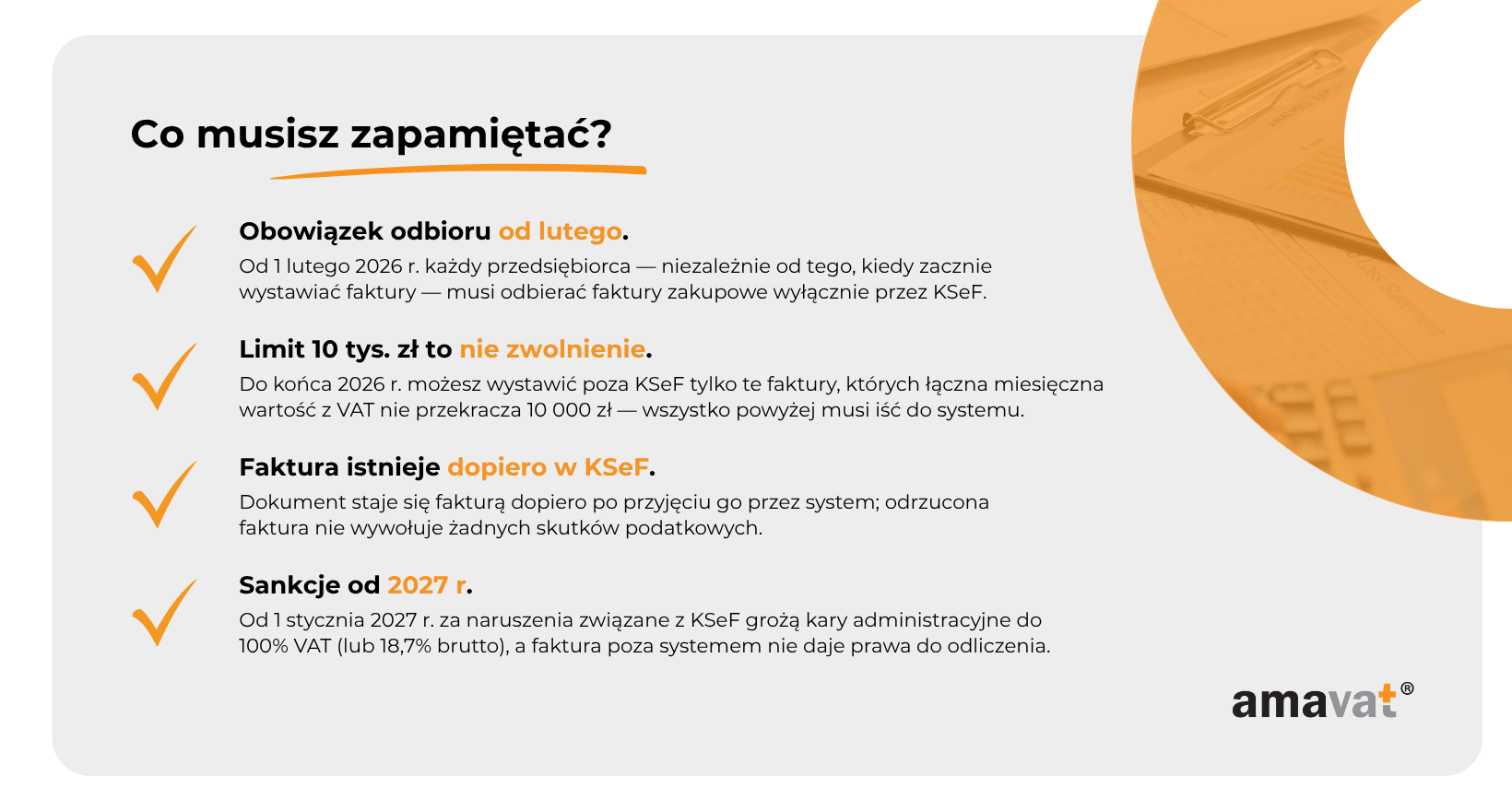

Pierwszymi, którzy wejdą w obowiązek wystawiania faktur w KSeF, są podatnicy o sprzedaży z VAT przekraczającej dwieście milionów złotych w 2024 roku. To oczywiście segment największych przedsiębiorstw, ale ich wejście do systemu jest istotne również dla wszystkich mniejszych graczy w e-commerce. Od 1 lutego 2026 r. duzi podatnicy co do zasady muszą wystawiać faktury już wyłącznie w KSeF, choć do końca 2026 roku mogą jeszcze korzystać z przepisów przejściowych, które pozwalają im wystawiać niewielką część faktur poza systemem – o ile łączna wartość tych faktur w danym miesiącu nie przekroczy 10 000 zł brutto.

W praktyce oznacza to, że jeśli masz w swoim łańcuchu dostaw dużego kontrahenta – producenta, hurtownię, firmę logistyczną – od lutego 2026 r. jego dokumenty będą pojawiać się w KSeF. I tu ważna rzecz: odbieranie faktur przez KSeF staje się obowiązkowe dla wszystkich podatników również od 1 lutego 2026 r., niezależnie od tego, czy sami już wystawiają faktury w systemie. Jeżeli więc do tej pory myślałeś, że „etap pierwszy mnie nie dotyczy”, to odbiór faktury od dużego kontrahenta bardzo szybko zrewiduje to przekonanie.

Etap II – 1 kwietnia 2026 r. (wszyscy pozostali podatnicy)

Drugi etap obejmuje praktycznie cały rynek B2B – małe firmy, jednoosobowe działalności, podatników VAT czynnych i zwolnionych, spółki z o.o., sklepy internetowe, sprzedawców marketplace’owych. Od 1 kwietnia 2026 r. w relacjach biznesowych faktury mają być wystawiane w KSeF. Jasne, że nadal będą istnieć paragony w sprzedaży B2C czy dokumenty biletowe, ale jeśli mówimy o fakturach wystawianych między firmami, to KSeF staje się jedynym kanałem.

Warto jednak pamiętać o dwóch zastrzeżeniach. Po pierwsze – podobnie jak duzi podatnicy – również pozostali przedsiębiorcy mogą do końca 2026 roku korzystać z przepisów przejściowych i wystawiać część faktur „po staremu”, ale wyłącznie w granicach limitu do 10 000 zł miesięcznie dla faktur poza KSeF. Po drugie – faktura w świetle przepisów istnieje dopiero wtedy, kiedy zostanie skutecznie przesłana do KSeF. Dokument przygotowany w systemie sprzedażowym, ale odrzucony przez KSeF, nie jest fakturą, nawet jeśli wygląda jak faktura i został już wysłany do kontrahenta.

W obrocie e-commerce, gdzie liczy się szybkość i automatyzacja, to nie jest drobiazg – to absolutna zmiana logiki działania.

Przejściowy limit 10 000 zł na faktury poza KSeF (do 31.12.2026 r.)

Ustawodawca przewidział jeden ważny bufor bezpieczeństwa – przepis przejściowy, który obowiązuje do końca 2026 roku. Nie dotyczy on żadnej konkretnej grupy firm, nie pada w nim słowo „mikroprzedsiębiorca”, nie jest też zwolnieniem z KSeF jako takiego. To po prostu mechanizm, który pozwala podatnikom wystawić część faktur poza KSeF, o ile spełnią bardzo konkretny warunek.

Limit 10 000 zł dotyczy łącznej wartości sprzedaży z VAT z faktur wystawionych poza KSeF w danym miesiącu, bez względu na to, skąd pochodzi sprzedaż – sklep online, marketplace, B2B przez maila, cokolwiek. Jeżeli w danym miesiącu suma takich faktur mieści się w limicie, można je wystawić tradycyjnie. Jeśli przekroczysz limit – od tej faktury musisz przejść do KSeF. Nie ma okresów karencji, żadnych „od następnego miesiąca”, ani „jak Ci wyjdzie w rozliczeniu”.

Co ważne – limit dotyczy tylko faktur wystawionych poza KSeF. Jeśli część sprzedaży już wystawiasz w KSeF, ona do limitu nie liczy się w ogóle.

I jeszcze jeden element, o którym wielu przedsiębiorców zapomina: odbiór faktur zakupowych przez KSeF obowiązuje od lutego 2026 r. bez względu na to, czy korzystasz z limitu, czy nie. Nie ma więc takiej sytuacji, w której możesz sobie „poczekać z KSeF do 2027 roku”, bo faktury zakupowe i tak będą trafiały do systemu.

Co zmienia się po 1 stycznia 2027 r.?

Pierwszy dzień 2027 roku to zamknięcie okresu przejściowego i wejście w życie pełnego obowiązku KSeF. Od tego momentu rynek musi działać według jednej zasady: jeśli w relacjach B2B jest faktura, to musi być wystawiona w KSeF – poza przypadkami awaryjnymi, takimi jak tryb offline24, który i tak wymaga późniejszego dostarczenia dokumentu do systemu.

Od 1 stycznia 2027 r. zaczynają również obowiązywać sankcje pieniężne. Ich wysokość robi wrażenie, bo może sięgać nawet 100% VAT z faktury wystawionej poza KSeF albo 18,7% wartości brutto w przypadku dokumentów bez VAT. To nie są kwoty, które firmy chcą sprawdzać „na własnej skórze”. Do tego dochodzi obowiązek podawania numeru KSeF w przelewach między podatnikami, w tym także w płatnościach MPP.

W sprzedaży B2C nadal funkcjonować będą paragony i dokumenty z kas, natomiast faktur z kas fiskalnych nie będzie można już wystawiać – ta możliwość wygasa z końcem 2026 roku.

W relacjach między przedsiębiorcami po prostu nie będzie już alternatywy dla KSeF. Ten system stanie się jedynym punktem odniesienia i jedynym „prawdziwym” źródłem faktur. Jeśli firma nie przygotuje się na ten moment, nie tylko naraża się na sankcje, ale zwyczajnie zacznie wypadać z obiegu gospodarczego – bo pozostali kontrahenci będą działać wyłącznie w KSeF, zgodnie z przepisami.

Harmonogram działań technicznych i przygotowawczych

Patrząc na kalendarz z perspektywy listopada 2025 roku, widać wyraźnie, że przygotowania do KSeF 2.0 przestały być abstrakcyjne. Wszystkie kluczowe elementy, o których jeszcze rok temu mówiło się wyłącznie w formie zapowiedzi, dziś funkcjonują już w realnym środowisku albo stoją dosłownie za rogiem. Dla przedsiębiorców prowadzących e-commerce to moment, w którym dalsze czekanie jest po prostu ryzykiem. System został wdrożony na tyle szeroko, że można go testować, konfigurować i przygotowywać procesy. A to, biorąc pod uwagę tempo sprzedaży w internecie, jest konieczne, jeśli firma nie chce budzić się z integracją robioną „na szybko” w ostatnim tygodniu przed obowiązkowskym startem.

30 czerwca 2025 – publikacja API KSeF 2.0 i struktury FA(3)

Końcówka czerwca była momentem, w którym KSeF przestał być projektem teoretycznym. Udostępnienie pełnej dokumentacji API oraz struktury FA(3) otworzyło drogę dla wszystkich, którzy budują integracje, automatyzacje i systemy fakturowe. To właśnie te dokumenty określają, jak wygląda faktura w KSeF 2.0, jakie pola są obowiązkowe, jakie powiązania muszą zostać zachowane i jakie błędy wykluczą dokument z obiegu.

Dla firm e-commerce to było pierwsze realne „sprawdzenie stanu technicznego” ich zaplecza. Wiele biznesów przekonało się wtedy, że dotychczasowy sposób wystawiania faktur nie przejdzie walidacji, bo struktura FA(3) wymaga więcej danych, większej spójności i o wiele dokładniejszego opisu transakcji. To również był sygnał dla software house’ów i dostawców ERP, że czas na implementację zaczął się na serio.

30 września 2025 – start testowego API KSeF 2.0

Kilka miesięcy później pojawiło się to, na co rynek czekał najbardziej: środowisko testowe KSeF 2.0. Od końcówki września można było już nie tylko czytać dokumentację, ale faktycznie wysyłać faktury, odbierać odpowiedzi systemu, testować błędy walidacyjne i sprawdzać, jak zachowuje się integracja w praktyce.

To był moment, w którym poważni przedsiębiorcy zaczęli realne testy. Dla e-commerce, gdzie faktury generują się masowo, uruchomienie środowiska testowego oznaczało konieczność sprawdzenia, jak system poradzi sobie z dużymi wolumenami sprzedaży, korektami, zamówieniami wielopozycyjnymi czy transakcjami z różnymi stawkami VAT. Kto zaczął testy we wrześniu, ten dziś — w listopadzie — wie już, gdzie są błędy, gdzie potrzeba zmian, a gdzie integracja wymaga przebudowy. Kto nie zaczął, temu termin lutowy i kwietniowy 2026 r. naprawdę zacznie palić się w kalendarzu.

1 listopada 2025 – możliwość pobrania certyfikatu wystawcy faktury

Listopad przyniósł jeden z najbardziej praktycznych kroków w kierunku pełnego wdrożenia: możliwość pobrania certyfikatu wystawcy faktury. Ten certyfikat to nie jest „dodatek techniczny”. To klucz do całej integracji. Bez niego żaden system, żadne ERP i żaden program do fakturowania nie będą mogły wystawiać faktur w Twoim imieniu.

Warto zrozumieć, że pobranie certyfikatu to czynność po stronie przedsiębiorcy, nie programisty. To Ty lub osoba odpowiednio upoważniona musi wejść na e-Urząd Skarbowy i pobrać plik, który następnie trafi do oprogramowania. Bez niego integracja będzie bezużyteczna.

Dla wielu firm był to moment, w którym wyszło na jaw, że kwestia uprawnień w KSeF jest nie tylko pobieżnie rozumiana, ale w ogóle nieprzygotowana. W e-commerce, gdzie często kilka osób w firmie wystawia faktury lub dostęp do systemów mają również osoby z zewnątrz, trzeba było uporządkować role, uprawnienia i schemat działania.

Listopad 2025 – testowa wersja Aplikacji Podatnika KSeF

W tym samym miesiącu pojawiła się także testowa wersja przeglądarkowej Aplikacji Podatnika KSeF. To narzędzie idealne dla tych przedsiębiorców, którzy chcą zobaczyć, jak działa KSeF „od środka”, zanim wprowadzą pełną integrację. Nie jest to system stworzony do obsługi tysięcy faktur miesięcznie, ale daje bardzo klarowny podgląd tego, jak wygląda faktura w formacie strukturyzowanym, jakie pola należy wypełnić i jak wygląda proces nadawania numeru przez system.

Dla małych firm jest to pierwszy praktyczny kontakt z KSeF. Wiele osób dopiero tutaj zaczyna rozumieć, że walidacja, struktura danych i logika działania systemu nie mają nic wspólnego z tym, do czego przyzwyczaiły nas „lekkie” generatory faktur, gdzie można wpisać niemal wszystko i wszystko przejdzie. KSeF tak nie działa i testowa wersja aplikacji pozwala to zrozumieć bardzo szybko.

26–31 stycznia 2026 – zamknięcie KSeF 1.0

Końcówka stycznia będzie momentem, w którym KSeF 1.0 zostanie oficjalnie wyłączony. Cały system przechodzi w tryb technicznej migracji na wersję 2.0. To oznacza pełne wstrzymanie możliwości przesyłania faktur.

Firmy, zwłaszcza te operujące w e-commerce, muszą przygotować się na kilka dni bez możliwości wystawiania dokumentów przez KSeF. Dla części przedsiębiorców będzie to oznaczać konieczność zorganizowania trybu awaryjnego, przetestowania procesu offline24 albo chwilowego zatrzymania automatycznej generacji faktur.

To właśnie w tym momencie okaże się, kto faktycznie przygotował procesy, a kto stanie 1 lutego z systemem, który „nie wie”, że KSeF 1.0 już nie istnieje.

1 lutego 2026 – produkcyjny start KSeF 2.0

Pierwszy dzień lutego 2026 roku to start docelowej wersji KSeF. Od tej daty jedyną obowiązującą strukturą faktury jest FA(3), a jedyną działającą wersją API — KSeF 2.0. To moment, od którego nie ma już starego systemu, nie ma półśrodków i nie ma miejsca na niedopasowane integracje.

Firmy, które przygotowały się odpowiednio wcześniej, przejdą na nową wersję w sposób płynny. Te, które zwlekały, będą musiały działać w pośpiechu, łatać błędy i nadrabiać zaległości. W świecie e-commerce taki chaos przekłada się na opóźnienia w wysyłkach, błędy w dokumentach, niezadowolonych klientów i utrudnioną komunikację z księgowością.

Co szczególnie ważne, właśnie w lutym 2026 r. startuje obowiązek odbierania faktur w KSeF, który dotyczy absolutnie wszystkich podatników, także tych, którzy sam obowiązek wystawiania faktur mają dopiero od kwietnia. To element, o którym wiele firm zapomina, zakładając, że „na razie ich to nie dotyczy”. Niestety dotyczy — bo jeśli duży kontrahent, hurtownia albo firma logistyczna, z którą współpracujesz, zacznie wystawiać faktury w KSeF od pierwszego lutego, to one w ogóle nie pojawią się w Twojej skrzynce mailowej ani w systemie sprzedażowym. Będą wyłącznie w KSeF. To oznacza, że każdy przedsiębiorca, także najmniejszy sklep internetowy, musi mieć od lutego aktywne uprawnienia, skonfigurowany dostęp i przygotowaną procedurę pobierania faktur zakupowych. Bez tego pojawi się chaos, bo faktury zaczną żyć własnym życiem w systemie, do którego firma jeszcze nie zajrzała.

Obowiązki podatników wynikające z nowych przepisów

Nowe przepisy dotyczące KSeF wprowadzają szereg obowiązków, które obejmują przedsiębiorców na różnych etapach. Część obowiązków dotyczy już początku 2026 roku, część wchodzi dopiero wraz z obowiązkowym KSeF, a niektóre zaczną działać dopiero od 2027 r. Dla firm e-commerce oznacza to zmianę całej logiki dokumentowania sprzedaży i zakupów. KSeF nie jest dodatkiem do firmowych procesów – staje się ich osią.

Obowiązek wystawiania faktur w KSeF

Wystawianie faktur ustrukturyzowanych stanie się obowiązkowe w dwóch terminach. Duzi podatnicy, czyli ci, którzy w 2024 roku mieli sprzedaż z VAT przekraczającą dwieście milionów złotych, przechodzą na KSeF już pierwszego lutego 2026 roku. Mogą co prawda korzystać z przejściowego limitu dziesięciu tysięcy złotych na faktury poza systemem do końca roku, ale co do zasady wystawianie dokumentów powinno od tego dnia odbywać się w KSeF. Cała reszta przedsiębiorców dołącza pierwszego kwietnia 2026 r., niezależnie od tego, czy są czynnymi podatnikami VAT, czy korzystają ze zwolnienia.

Najważniejsza zasada pozostaje niezmienna: faktura jest wystawiona dopiero wtedy, gdy zostanie skutecznie przesłana do systemu i przejdzie jego walidację. Dokument wygenerowany w programie, który nie trafił do KSeF, nie istnieje jako faktura ustrukturyzowana, nawet jeśli dotarł do kontrahenta jako PDF. W e-commerce, gdzie faktury często powstają automatycznie przy zmianach statusów zamówienia, oznacza to konieczność absolutnej pewności, że proces integracji działa poprawnie.

Obowiązek odbierania faktur w KSeF

Od pierwszego lutego 2026 roku odbieranie faktur poprzez KSeF staje się obowiązkiem dla praktycznie wszystkich podatników objętych systemem, z wyjątkiem przypadków przewidzianych w ustawie, takich jak dokumenty wyłączone z KSeF. Nie ma przy tym znaczenia, że część przedsiębiorców zacznie wystawiać faktury dopiero od kwietnia – jeżeli kontrahent zacznie korzystać z KSeF od lutego, faktury będą trafiać wyłącznie do systemu i nie pojawią się już w skrzynkach mailowych ani w panelach sprzedawców.

To właśnie ten obowiązek najczęściej zaskakuje mniejsze firmy, które myślą, że mają czas do kwietnia. Niestety to złudzenie. Jeżeli hurtownia, operator logistyczny, producent lub jakakolwiek większa firma wystawia swoje dokumenty w KSeF, to Twój odbiór musi odbywać się przez system od pierwszego lutego. W przeciwnym razie faktura po prostu „znika” z Twojego obiegu, choć formalnie została wystawiona i obowiązuje.

Zgłoszenie możliwości wystawiania faktur z załącznikami

Od pierwszego stycznia 2026 roku przedsiębiorcy mogą zgłaszać możliwość wystawiania faktur z załącznikami, czyli dokumentów, które wymagają przesyłania dodatkowych plików opisujących elementy sprzedaży. Funkcjonalność jest przeznaczona przede wszystkim dla branż, w których pojedyncza pozycja na fakturze jest powiązana z dodatkowymi specyfikacjami, szczegółami technicznymi czy pomiarami – jak sektor paliwowy, telekomunikacyjny czy energetyczny.

Dla większości e-commerce nie będzie to funkcjonalność kluczowa, ale w branżach, w których karty produktów lub specyfikacje zamówień mają duże znaczenie, możliwość korzystania z załączników pozwoli uniknąć rozbijania faktury na wiele pozycji tylko po to, by pomieścić dane wymagane do weryfikacji.

Obowiązek wykazywania numeru KSeF w ewidencjach i przelewach

Wraz z uruchomieniem KSeF 2.0 planowane jest również wprowadzenie nowej wersji ewidencji JPK_V7, która ma zawierać numery KSeF faktur zarówno sprzedażowych, jak i zakupowych. Według zapowiedzi obowiązek ten zacznie funkcjonować od pierwszego lutego 2026 roku, czyli równolegle z wdrożeniem KSeF w nowej wersji. W praktyce oznacza to, że systemy księgowe muszą pobierać numery KSeF automatycznie, bo ręczne ich przepisywanie przy dużej liczbie dokumentów nie wchodzi w grę.

Kolejny etap tego obowiązku wejdzie dopiero pierwszego stycznia 2027 r. W tym momencie podawanie numeru KSeF stanie się nie tylko częścią ewidencji, ale również elementem każdego przelewu pomiędzy podatnikami, w tym płatności z mechanizmem podzielonej płatności. W praktyce oznacza to pełne powiązanie płatności z konkretną fakturą, co znacznie utrudni wykonywanie przelewów „na oko”, a zautomatyzuje weryfikację transakcji.

Dobrowolne faktury VAT RR w KSeF

Od pierwszego kwietnia 2026 roku przedsiębiorcy zyskają możliwość dobrowolnego wystawiania faktur VAT RR i korekt VAT RR w KSeF. To funkcjonalność kierowana głównie do firm współpracujących z rolnikami ryczałtowymi. Nie będzie obowiązkowa, ale pozwoli na spójność dokumentacji i łatwiejsze prowadzenie rozliczeń w sektorach, które pracują z dużą liczbą faktur tego typu.

Choć nie dotyczy to większości e-commerce, dobrze wskazuje kierunek, w jakim zmierza system — KSeF ma ostatecznie objąć jak największą część obrotu B2B, tak by cały cykl sprzedaży i zakupów odbywał się w jednym, centralnym środowisku.

Szczególne tryby wystawiania faktur

Choć KSeF staje się centralnym miejscem wystawiania faktur, przepisy przewidują sytuacje, w których przedsiębiorca może sporządzić dokument poza systemem. Nie są to jednak alternatywne drogi omijania KSeF, lecz ściśle kontrolowane tryby awaryjne. Mają one zapewnić ciągłość działania firm w wyjątkowych okolicznościach, a nie zastąpić standardowej integracji.

Tryb offline24 – jak działa i kiedy można go używać

Offline24 to awaryjny sposób wystawiania faktur na wypadek, gdy to po stronie podatnika wystąpi problem uniemożliwiający przesłanie dokumentu do KSeF. Może to być brak internetu, awaria prądu, błąd infrastruktury IT, przerwa techniczna w systemie wewnętrznym firmy czy inny problem, który sprawia, że wysłanie faktury do systemu jest chwilowo niemożliwe.

W takim przypadku przedsiębiorca może wystawić fakturę w strukturze FA(3), pod warunkiem że posiada certyfikat wystawcy faktury. Dokument powstaje „offline”, ale musi zostać przesłany do KSeF bez zbędnej zwłoki — najpóźniej następnego dnia roboczego po ustaniu przyczyny, która uniemożliwiała jego wysłanie. Dopiero wtedy faktura staje się pełnoprawną fakturą ustrukturyzowaną. Jeśli podatnik tego nie zrobi, dokument nie spełnia wymogów ustawy i nie ma statusu faktury KSeF.

Warto podkreślić, że tryb offline24 nie dotyczy sytuacji, gdy to Ministerstwo Finansów ogłosi niedostępność KSeF. Wtedy działa odrębna procedura awaryjna, w której faktury również należy później dosłać, ale nie korzysta się z trybu offline24 i nie trzeba wykazywać, że awaria leżała po stronie podatnika.

Z punktu widzenia e-commerce tryb offline24 ma bardzo ograniczoną użyteczność. Sprawdza się przy pojedynczych dokumentach, ale nie zastąpi automatycznego fakturowania, które generuje setki lub tysiące pozycji miesięcznie. To narzędzie zabezpieczające, nie operacyjne.

Wystawianie faktur przy użyciu kas fiskalnych – do kiedy możliwe?

Do końca 2026 roku przedsiębiorcy mogą nadal wystawiać faktury przy użyciu kas rejestrujących. Dotyczy to również paragonów z NIP do czterystu pięćdziesięciu złotych, które są traktowane jako faktury uproszczone.

Od pierwszego stycznia 2027 roku ta możliwość wygasa. W relacjach B2B jedyną właściwą formą faktury będzie dokument przesłany do KSeF, niezależnie od tego, czy firma korzysta z kasy fiskalnej, czy nie. To oznacza, że wystawianie faktur „z kasy” przestanie istnieć jako alternatywa i ustąpi miejsca ustrukturyzowanemu systemowi.

W obrocie konsumenckim nic się nie zmienia — paragony pozostają standardowym dokumentem sprzedaży B2C. Kasy fiskalne nadal działają, ale przestają pełnić funkcję narzędzia do wystawiania faktur dla przedsiębiorców. Dla e-commerce oznacza to uproszczenie procesów: jedna ścieżka dokumentowania sprzedaży, jeden system, jedna logika.

Ułatwienia i korzyści dla podatników korzystających z KSeF

Obowiązek KSeF to jedno, ale system wprowadza także zestaw korzyści, z których przedsiębiorcy mogą realnie skorzystać. Dla firm e-commerce, gdzie tempo pracy jest szybkie, a dokumentów przybywa lawinowo, te ułatwienia potrafią przełożyć się na pieniądze, czas i mniejszą liczbę błędów. KSeF nie jest więc tylko narzuconym obowiązkiem — potrafi być narzędziem, które po usprawnieniu procesów faktycznie działa na korzyść biznesu.

Przyspieszony zwrot VAT – skrócenie terminu z 60 do 40 dni

Jedną z najbardziej zauważalnych korzyści jest możliwość uzyskania zwrotu VAT w ciągu czterdziestu dni zamiast standardowych sześćdziesięciu. To skrócenie ma bardzo konkretne znaczenie dla firm prowadzących sprzedaż w internecie, bo poprawia ich płynność finansową — środki wracają szybciej i mogą od razu pracować na kolejne kampanie, zamówienia czy stany magazynowe.

Trzeba jednak jasno zaznaczyć, że skrócony zwrot nie działa automatycznie. Kończy się era „domyślnego” 40-dniowego zwrotu za sam fakt korzystania z KSeF. Aby otrzymać szybszy zwrot, trzeba spełnić kilka warunków jednocześnie. Przedsiębiorca musi być czynnym podatnikiem VAT, korzystać z rachunku znajdującego się na białej liście, składać deklaracje i ewidencje terminowo oraz przede wszystkim — korzystać z faktur ustrukturyzowanych w sposób pełny i spójny. System ma działać, a firma ma być transparentna w swoich rozliczeniach.

Warto mieć świadomość, że po wejściu obowiązkowego KSeF przyspieszony zwrot nie znika, ale przestaje być „nagrodą za bycie w systemie”, ponieważ w systemie będą już wszyscy. Nadal jednak może stanowić realną korzyść dla przedsiębiorców, którzy mają poukładane procesy i prawidłowo prowadzą ewidencję.

Okres przejściowy bez kar do 31 grudnia 2026 r.

Kolejnym ułatwieniem jest okres przejściowy, który obowiązuje od startu KSeF 2.0 do końca 2026 roku. W tym czasie organy podatkowe nie będą nakładać sankcji administracyjnych za błędy techniczne, opóźnienia w przesyłaniu faktur czy inne potknięcia wynikające z wdrażania nowych procesów.

To jednak nie jest „wolna amerykanka”. Obowiązki dotyczące wystawiania i odbierania faktur w KSeF obowiązują od dnia startu systemu, a przedsiębiorca musi działać zgodnie z ustawą. Brak kar nie zwalnia z odpowiedzialności — daje jedynie możliwość dopracowania integracji, ułożenia procedur i przetestowania obiegu dokumentów bez strachu, że pomyłka od razu zakończy się decyzją o karze.

W praktyce okres przejściowy to najbardziej sensowny moment, by wdrożyć automatyzacje, przetestować systemy i ustalić wewnętrzne procedury zanim fiskus zacznie patrzeć ostrzej.

Automatyzacja i cyfryzacja obiegu dokumentów

Kolejną korzyścią systemu jest uporządkowanie dokumentacji i automatyzacja obiegu faktur. KSeF wymusza jednolitą strukturę faktur, ujednolicony sposób ich odbierania i jeden centralny punkt przechowywania dokumentów. Wszystko trafia do systemu w sposób uporządkowany, a ryzyko zgubionych maili, błędnych numerów czy niewysłanych załączników spada praktycznie do zera.

To, jak szeroko automatyzacja zostanie wdrożona, zależy oczywiście od tego, jak wygląda integracja techniczna w danej firmie — KSeF nie wykonuje automatycznie całej pracy. Ale w połączeniu z odpowiednim oprogramowaniem faktury mogą być pobierane automatycznie, przypisywane do zamówień, zapisywane w systemach księgowych bez ręcznego przepisywania i obsługiwane w sposób, który eliminuje powtarzalne błędy.

Dla sklepów internetowych oznacza to nie tylko porządek, ale też oszczędność czasu — zarówno po stronie działu sprzedaży, jak i księgowości. To koniec epoki „odeślę fakturę jutro” i „zaginęła w spamie”. Każda faktura jest w jednym miejscu, w jednej strukturze i zawsze tam, gdzie powinna być.

Sankcje i konsekwencje za naruszenia obowiązków KSeF (od 1 stycznia 2027 r.)

Od pierwszego stycznia 2027 roku kończy się okres ochronny i zaczyna obowiązywać pełny reżim sankcyjny. Do tej pory można było jeszcze popełnić błąd techniczny, źle skonfigurować integrację czy spóźnić się z przesłaniem dokumentu, ale od 2027 roku KSeF przestaje być „systemem wprowadzanym” i staje się narzędziem, które trzeba obsługiwać bezbłędnie. Sankcje są administracyjne, konkretne i zaprojektowane tak, żeby nie dało się ich ignorować.

Wysokość kar – do 100% VAT, do 18,7% brutto, minimum 1000 zł

Wysokość kar zależy od rodzaju naruszenia, ale konstrukcja jest podobna: organ może nałożyć karę do stu procent kwoty podatku VAT wykazanego na fakturze, jeśli dokument został wystawiony poza KSeF, choć zgodnie z przepisami powinien trafić do systemu. W przypadku faktur, które nie zawierają podatku, stosuje się stawkę osiemnastu przecinek siedmiu procent wartości brutto. W każdym przypadku minimalna kara za jednostkowe naruszenie wynosi tysiąc złotych.

Nie jest to kara automatyczna — przepisy mówią wyraźnie, że są to wartości maksymalne. Organ bierze pod uwagę okoliczności zdarzenia, stopień winy i skalę naruszenia. Ustawa dopuszcza nawet odstąpienie od wymierzenia kary, ale nie należy liczyć na to w sytuacjach, które wynikają z braku wdrożenia lub zaniedbań technicznych. Mechanizm ten istnieje po to, żeby sankcje nie były nadużywane wobec drobnych, incydentalnych pomyłek.

Katalog naruszeń jest szeroki. Obejmuje nie tylko wystawienie faktury poza KSeF, ale również niewysłanie w terminie faktury z trybu offline24 albo niedosłanie faktur wystawionych w okresie niedostępności systemu po stronie Ministerstwa Finansów. Każde z tych naruszeń może skutkować osobną karą, a każda z nich liczona jest jako oddzielne zdarzenie.

Konsekwencje wystawienia faktury poza KSeF

Najdotkliwszym skutkiem błędu nie jest jednak sama kara, lecz to, że faktura powinna być wystawiona w KSeF, a powstała poza systemem, nie wywołuje skutków podatkowych. Innymi słowy: dokument, który nie znalazł się w systemie, w świetle przepisów nie jest fakturą.

Ta zasada dotyczy wyłącznie faktur, które zgodnie z ustawą muszą zostać wystawione w KSeF. Tam, gdzie przepis nie nakłada obowiązku korzystania z systemu — na przykład w relacjach B2C czy przy dokumentach, które są wyłączone z KSeF — faktury wystawiane poza systemem pozostają pełnoprawnymi dokumentami.

W obrocie B2B konsekwencje są jednak jednoznaczne. Jeśli faktura powinna znaleźć się w systemie, a podatnik wystawi ją inaczej, nabywca nie ma prawa do odliczenia VAT. To tworzy ryzyko natychmiastowych sporów między kontrahentami, bo błąd po stronie sprzedawcy bezpośrednio uderza w rozliczenia po stronie kupującego.

Termin zapłaty kary i tryb odpowiedzialności

Sankcje za naruszenia KSeF mają charakter administracyjny, a nie karnoskarbowy. Oznacza to, że postępowanie dotyczy wyłącznie nałożenia kary pieniężnej, bez odpowiedzialności wynikającej z Kodeksu karnego skarbowego. Organ wydaje decyzję, a podatnik ma czternaście dni na uregulowanie należności od momentu jej doręczenia.

Procedura jest szybka, ale nie pozbawia podatnika prawa do odwołania. Decyzję można zaskarżyć w zwykłym trybie administracyjnym, a następnie — jeśli zajdzie potrzeba — w postępowaniu sądowo-administracyjnym. Jednocześnie ustawa przewiduje zasadę, że kara nie może być wymierzona więcej niż jeden raz za ten sam czyn, a organ musi uwzględnić wszystkie okoliczności sprawy.

Od 2027 roku KSeF będzie funkcjonował na zasadzie pełnej odpowiedzialności. Dokument, który nie trafi do systemu, nie istnieje. Błąd techniczny przestaje być „przejściowym problemem”, a staje się podatkowym ryzykiem z realnym kosztem finansowym. Dla firm e-commerce oznacza to konieczność podejścia do integracji i procedur z pełną powagą — bo konsekwencje niedopatrzeń będą odczuwalne natychmiast.

Co przedsiębiorcy powinni zrobić już teraz?

Choć obowiązki KSeF rozkładają się w czasie, a sankcje pojawią się dopiero w 2027 roku, realne przygotowania muszą zacząć się natychmiast. W e-commerce każdy system — od platform sprzedażowych, przez marketplace’y, ERP, po moduły księgowe — działa w połączeniu z innymi. Jeśli jeden z elementów nie jest gotowy do pracy z KSeF, cała konstrukcja się rozsypuje. Trzeba więc potraktować KSeF nie jako dodatkowy moduł, lecz jako obowiązkowy fundament całego obiegu dokumentów.

Mapa działań przygotowawczych

Najpierw warto ustalić, które segmenty Twojej sprzedaży będą objęte obowiązkowym KSeF i w jakich momentach. Jeżeli prowadzisz sprzedaż B2B, to od lutego lub kwietnia — zależnie od skali obrotu w 2024 roku — Twoje faktury muszą powstawać w KSeF, a od lutego i tak będziesz musiał odbierać faktury zakupowe przez system. Ten obowiązek dotyczy wszystkich bez wyjątku i nie warto czekać z jego wdrożeniem do ostatniej chwili.

Trzeba następnie przeanalizować oprogramowanie, z którego korzystasz. Każdy system, który uczestniczy w wystawianiu faktur, musi komunikować się z KSeF 2.0: platforma e-commerce, ERP, integratory marketplace’ów, systemy subskrypcyjne, narzędzia księgowe. Wszystkie muszą obsługiwać strukturę FA(3), walidację KSeF oraz odbiór numerów identyfikacyjnych. Jeśli jakikolwiek moduł tego nie potrafi, trzeba go wymienić albo uzupełnić o integrację.

Następnie trzeba zajrzeć do własnych procesów. W wielu firmach faktura powstaje w kilku etapach: najpierw źródło danych (np. zamówienie), potem integracja marketplace’u, później ERP, potem księgowość. W KSeF nie ma miejsca na „uzupełnimy później” — faktura musi być kompletna i poprawna w momencie wysłania do systemu. Każdy błąd skutkuje odrzuceniem dokumentu i brakiem faktury w obrocie. Dlatego ścieżka fakturowania musi być spójna, jednoznaczna i przewidywalna.

Trzeba również zadbać o dostęp i uwierzytelnianie. Od listopada 2025 roku możesz pobrać certyfikat wystawcy faktury, który jest niezbędny do uwierzytelniania systemów i aplikacji. Certyfikat ma ograniczoną ważność i musi być chroniony, odnawiany i wprowadzony do oprogramowania w sposób, który nie przerwie pracy firmy. Warto ustalić zakres odpowiedzialności za jego przechowywanie, dostęp i aktualizację — bez certyfikatu nie zostanie wysłana ani jedna faktura.

Kolejnym elementem przygotowań jest odbiór faktur zakupowych. To obowiązek wchodzący od pierwszego lutego 2026 roku dla wszystkich podatników — także tych, którzy sami wystawiać w KSeF zaczną dopiero w kwietniu. Twoje systemy muszą potrafić pobierać faktury z KSeF, przypisywać je do zamówień, wysyłać do księgowości i kontrolować, czy żadna pozycja nie została pominięta. To szczególnie ważne w e-commerce, gdzie dostawców towarów i usług jest wielu, a brak jednej faktury może oznaczać chaos w ewidencji.

W tym momencie warto też rozpocząć testy w środowisku KSeF 2.0 — działa ono od końca września 2025 roku. To najlepszy sposób, by sprawdzić, czy integracja radzi sobie z walidacją, czy faktury przechodzą poprawnie, czy nie ma konfliktów danych i czy struktura FA(3) jest generowana prawidłowo. Testy powinny obejmować duże wolumeny, dokumenty ze zniżkami, korekty, faktury wielostawkowe i całą resztę przypadków, które normalnie pojawiają się w Twojej firmie.

Równolegle trzeba przygotować procedury awaryjne. Jeśli Twój internet padnie, prąd zniknie albo oprogramowanie przestanie działać, możesz wystawić fakturę w trybie offline24. To jednak dotyczy tylko awarii po stronie podatnika — gdy problem jest u Ciebie, a nie w systemie KSeF. Offline24 wymaga certyfikatu i właściwej procedury późniejszego przesłania faktur po ustaniu awarii. Jeśli awaria występuje po stronie Ministerstwa Finansów, obowiązują zupełnie inne zasady, które nie mają nic wspólnego z offline24 i należy je potraktować osobno. Zespół musi znać różnicę między awarią własną a niedostępnością KSeF po stronie MF i wiedzieć, jak postępować w obu przypadkach.

Na końcu pozostaje jeszcze jeden, często lekceważony element: szkolenia. KSeF nie jest „sprawą księgowości”. Jest elementem codziennych działań sprzedaży, logistyki, obsługi klienta, a nawet osób odpowiedzialnych za zwroty i reklamacje. Jeśli pracownicy nie wiedzą, jakie dane trafiają na fakturę i jak są walidowane przez system, problemy zaczną się mnożyć szybciej, niż pojawi się pierwsza sankcja.

Wskazówki dotyczące integracji, certyfikatów i procesów wewnętrznych

Najbardziej kluczowa jest stabilność integracji. Systemy wysyłające faktury muszą działać automatycznie, bez ręcznych obejść i bez jednodniowych przerw — bo każdy dzień przerwy oznacza ryzyko niewysłanych dokumentów. Warto mieć monitoring, logi i alerty, które automatycznie informują o błędach wysyłki albo odrzuceniach walidacyjnych.

Certyfikaty należy traktować jak klucz główny do drzwi firmy. Nie mogą trafić do niepowołanych osób, nie mogą wygasnąć niepostrzeżenie i muszą być skonfigurowane we wszystkich systemach, które komunikują się z KSeF. Najlepiej opracować procedurę, która obejmuje regularne kontrole ważności, aktualizacje i testy po każdej zmianie.

Procesy wewnętrzne muszą być na tyle precyzyjne, żeby nikt nie miał wątpliwości, w którym momencie powstaje faktura, które dane pochodzą z którego systemu i kto odpowiada za finalne wysłanie dokumentu. W firmach działających na wielu kanałach sprzedaży to absolutna konieczność — bo jeśli systemy zaczynają działać w niespójny sposób, KSeF wychwyci błędy natychmiast.

Najważniejsze jest jednak jedno: zaczynać teraz. KSeF nie będzie łaskawy dla tych, którzy obudzą się z ręką w kartonie faktur PDF w grudniu 2026 roku. Kto wdroży KSeF z wyprzedzeniem, nie tylko uniknie chaosu, ale też zyska uporządkowany i przewidywalny obieg faktur, który w e-commerce jest wart więcej niż niejedna kampania reklamowa.