KSeF w praktyce międzynarodowej – jak Polska wypada na tle innych krajów UE?

Spis treści

Dla młodych przedsiębiorców, zwłaszcza tych działających w e-commerce, to otoczenie może wydawać się skomplikowane, pełne nowych wymagań, skrótów, europejskich dyrektyw i dat wdrożeń, które pojawiają się w nagłówkach, znikają, a potem nagle wracają jako wiążące przepisy. Ale za tą zmianą stoi logiczny mechanizm. Państwa zaczęły dostrzegać, że tradycyjny system VAT opiera się na danych, które napływają z opóźnieniem. Gdy opiera się na deklaracjach i raportach, fiskus widzi rzeczywistość biznesu dopiero po fakcie. Dlatego kraje zaczęły przesuwać się z modelu post-audit na model real-time. Przykłady takich zmian widzimy w Włoszech, Rumunii, Francji czy Niemczech – i to właśnie w tym europejskim trendzie swoje miejsce znalazła Polska.

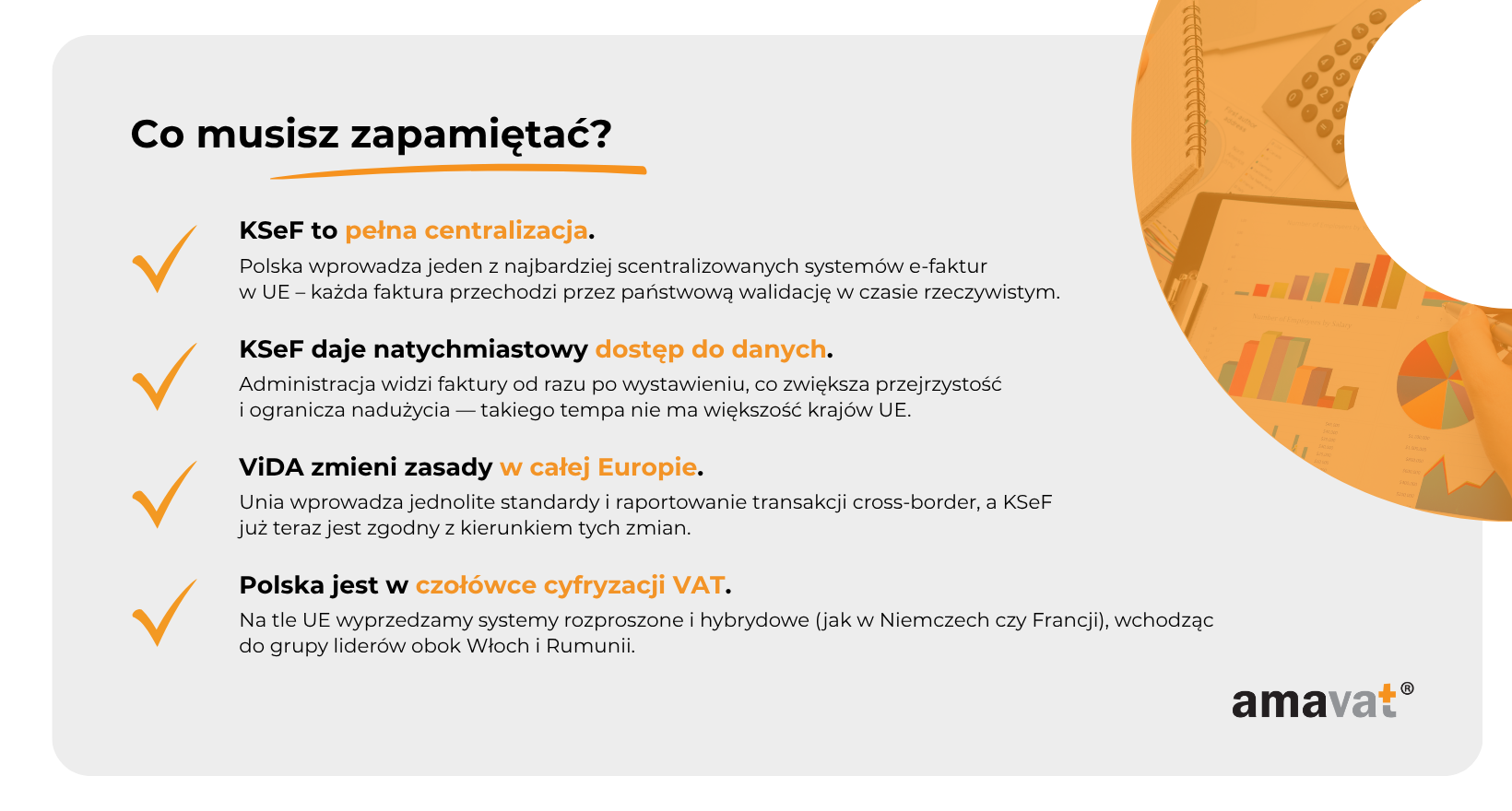

KSeF, czyli Krajowy System e-Faktur, nie jest jedynie narzędziem do przesyłania dokumentów. To element dużo większej układanki, w której chodzi o stały dostęp do danych. Z polskiej perspektywy jest to rewolucja o tyle znacząca, że wprowadza centralny system, przez który przechodzą wszystkie faktury. To podejście zdecydowanie bardziej ambitne niż te stosowane obecnie w wielu krajach, które oparły swoje systemy na rozwiązaniach sieciowych lub hybrydowych. Polska wybrała model o wysokim stopniu kontroli państwowej. Każdy dokument wystawiony w KSeF będzie rejestrowany, walidowany i potwierdzany przez rządowy system. Dla przedsiębiorcy oznacza to większą automatyzację, ale też konieczność nauki nowych procesów.

Ten ruch wpisuje się w większy europejski projekt znany jako ViDA, czyli VAT in the Digital Age. To pakiet legislacyjny, który ma zmienić sposób funkcjonowania podatku VAT w całej Unii. ViDA zakłada, że kraje członkowskie będą stopniowo odchodzić od papieru i nieustrukturyzowanych dokumentów, a e-faktury staną się standardem nie tylko w obrocie krajowym, ale też transgranicznym. W praktyce oznacza to, że e-commerce — branża, która już dziś działa ponad granicami — wkracza w etap, w którym dane finansowe będą wymieniane szybciej, czytelniej i bardziej automatycznie niż kiedykolwiek.

Dla młodego przedsiębiorcy to dobra wiadomość. Owszem, wiąże się z koniecznością zmian, dostosowania systemów, poznania nowych narzędzi i mechanizmów. Ale równocześnie daje przewagę konkurencyjną. Ci, którzy szybko zrozumieją logikę stojącą za KSeF i ViDA, będą działać w środowisku prostszym, bezpieczniejszym i lepiej zautomatyzowanym. Koszty rozliczeń mogą spaść, błędy przestaną być codziennością, a kontakt z księgowością stanie się bardziej partnerski niż interwencyjny.

Wprowadzenie KSeF to nie tylko dostosowanie się do przepisów. To część większej zmiany w sposobie prowadzenia biznesu w Europie. W momencie, w którym Unia przyspiesza cyfryzację VAT, Polska nie tylko nadąża, ale wręcz wychodzi na prowadzenie, wprowadzając system należący do najbardziej scentralizowanych i zaawansowanych w całej UE. To oznacza, że krajowi przedsiębiorcy — także ci najmniejsi i najbardziej mobilni — funkcjonują na rynku, który staje się jednym z bardziej przejrzystych i uporządkowanych podatkowo w Europie.

Modele e-fakturowania w UE – krótki przegląd

Cyfryzacja fakturowania w Europie rozwija się szybko, ale bardzo nierówno. Każde państwo buduje swój system w trochę inny sposób: jedne stawiają na pełną centralizację i kontrolę danych, inne dają biznesowi większą swobodę, a jeszcze inne dopiero przygotowują grunt pod obowiązkowe cyfrowe faktury. Dla młodych przedsiębiorców, szczególnie działających w e-commerce, te różnice nie są tylko ciekawostką. Od nich zależy to, jak wygląda codzienna praca, jakie integracje trzeba wykonać i jak skomplikowane jest rozliczanie transakcji zagranicznych.

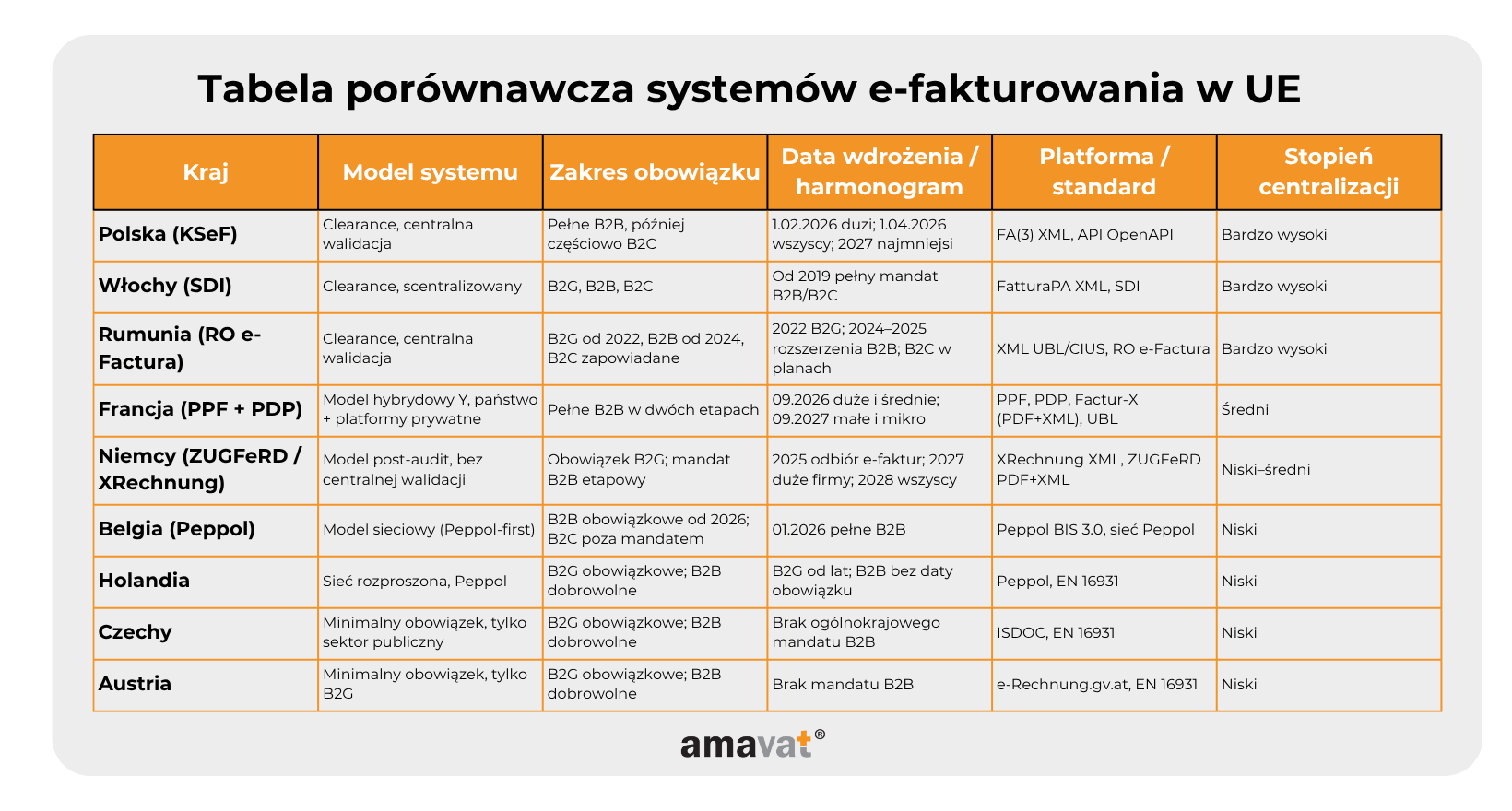

Model clearance (CTC)

To najbardziej scentralizowane podejście, w którym wszystkie faktury przechodzą przez platformę państwową zanim trafią do kontrahenta. System rządowy sprawdza poprawność danych, przypisuje unikalny identyfikator i przechowuje dokument w oficjalnym rejestrze. Tak działa KSeF w Polsce, włoski SDI oraz rumuńska platforma RO e-Factura.

Warto jednak zaznaczyć, że Rumunia, mimo że już korzysta z systemu clearance, jest w trakcie domykania pełnego obowiązku. B2G jest tam obowiązkowe od 2022 roku, B2B zostało szerzej objęte systemem od 2024 roku, a B2C ma wejść od 2025. Innymi słowy: model jest już scentralizowany, ale zakres obowiązku nadal się rozszerza.

Dla biznesu — szczególnie tego prowadzącego sprzedaż online — model clearance to gwarancja spójności i mniej chaosu w dokumentach. Faktura ma zawsze ten sam format, znajduje się w jednym miejscu i ma potwierdzony status. To ułatwia rozliczenia, automatyzację i współpracę z księgowością. Minusem jest konieczność dostosowania systemów sprzedażowych i ERP do platformy państwowej, która staje się obowiązkowym uczestnikiem całego procesu.

Model hybrydowy

To rozwiązanie pośrednie, stosowane m.in. we Francji. Państwo ustala standardy i kontroluje przepływ danych, ale dokumenty nie muszą być wysyłane wyłącznie przez rządową platformę. Przedsiębiorcy mogą korzystać z certyfikowanych pośredników, czyli prywatnych platform, które komunikują się zarówno z biznesem, jak i z administracją.

Francja jest obecnie w takim właśnie modelu hybrydowym. Obowiązek B2B dopiero wejdzie, a jego wdrażanie planowane jest od września 2026 i 2027 roku. Docelowo system będzie bardziej zbliżony do modelu clearance, ale na razie to rozwiązanie z większą elastycznością, bo przedsiębiorca może wybrać usługodawcę, który najlepiej pasuje do charakteru jego działalności.

Model hybrydowy daje dużo swobody i pozwala na korzystanie z narzędzi dopasowanych do branży, ale w zamian wymaga większej uważności. Trzeba wybrać platformę, która faktycznie działa zgodnie z przepisami i jest zgodna z wymogami kraju. Dla e-commerce to komfort i ryzyko w jednym.

Model rozproszony

To najbardziej liberalne podejście, w którym państwo nie buduje centralnej platformy, a jedynie wskazuje standardy techniczne — np. EN 16931 albo Peppol. Tak działają m.in. Holandia, Belgia (do czasu wejścia obowiązku od 2026), Czechy i Austria. W takich systemach faktury są wymieniane bezpośrednio między firmami lub przy pomocy dostawców usług, a administracja dostaje tylko te dane, które są jej potrzebne.

Holandia jest klasycznym przykładem kraju, który pozostaje przy dobrowolnym modelu B2B. Państwo zachęca firmy do korzystania z e-faktur, ale nie wymaga tego obowiązkowo. Austria i Czechy mają obowiązki głównie w relacjach B2G, ale nie przeniosły tego na cały rynek.

Belgia natomiast przez lata miała model rozproszony, ale od 1 stycznia 2026 przejdzie w pełny mandat B2B — jednak nadal w oparciu o sieć Peppol, więc struktura pozostanie bardziej sieciowa niż scentralizowana.

W modelu rozproszonym próg wejścia dla przedsiębiorcy jest niski. Nie trzeba przebudowywać całego systemu księgowego ani integrować się z jedną państwową platformą. Z drugiej strony to także mniej jednolitych standardów, więcej różnic między kontrahentami i mniejsza pewność, że administracja widzi dokładnie to, co dzieje się w gospodarce. To właśnie dlatego coraz więcej państw zaczyna migrować w stronę modeli hybrydowych i scentralizowanych.

Dlaczego te różnice mają znaczenie dla biznesu i administracji

Modele e-fakturowania przekładają się bezpośrednio na to, jak wygląda codzienność przedsiębiorcy. W systemie clearance masz pełną kontrolę nad dokumentami, stabilny proces i narzędzia ułatwiające automatyzację. Gdy działasz w e-commerce, to usuwa mnóstwo problemów — od zaginionych faktur po błędne dane. Jednocześnie wymaga integracji, inwestycji w technologię i zrozumienia, jak działa platforma państwowa.

W modelu hybrydowym zyskujesz więcej elastyczności. Możesz wybrać platformę, która pasuje do Twoich procesów, a państwo kieruje ruchem, ale nie przejmuje pełnej kontroli. To dobre dla firm, które mają bardziej złożone środowisko technologiczne i chcą zachować większą autonomię.

Model rozproszony daje najwięcej swobody i najmniej kosztów początkowych. Problem w tym, że w takich systemach administracja ma mniej narzędzi do monitorowania VAT, więc częściej stosuje dodatkowe obowiązki raportowe, deklaracje i kontrole. Dla przedsiębiorcy oznacza to, że prostszy system techniczny nie zawsze równa się mniejszej biurokracji.

Różnice między modelami decydują też o tym, jak łatwe jest skalowanie biznesu poza granice kraju. Jeśli sprzedajesz w Europie, musisz wiedzieć, w jakim systemie działa Twój kontrahent — inaczej możesz trafić na błędne formaty, ograniczenia integracji albo całkowicie odmienne zasady przekazywania danych.

W praktyce to, jaki model stosuje kraj, określa nie tylko obowiązki przedsiębiorcy, ale też tempo i jakość cyfryzacji całej gospodarki. A ponieważ Europa zmierza w stronę harmonizacji i centralizacji danych VAT, te różnice będą znikać — ale na razie są kluczowe, żeby zrozumieć, gdzie na tle reszty kontynentu znajduje się Polski KSeF.

KSeF – fundamenty i charakterystyka polskiego systemu

KSeF to narzędzie, które zmienia sposób, w jaki polscy przedsiębiorcy wystawiają faktury. Nie jest to już tylko dokument księgowy przekazywany dalej według własnych zasad. W modelu, który przyjmuje Polska, faktura staje się elementem państwowego ekosystemu danych. To krok, który ma uporządkować przepływy finansowe, zmniejszyć biurokrację i ułatwić automatyzację pracy — ale jednocześnie wymaga od przedsiębiorców przygotowania technicznego i zmiany codziennych nawyków.

Centralizacja: model clearance

KSeF działa w oparciu o model clearance, co oznacza, że faktura zostaje uznana za wystawioną dopiero wtedy, gdy przejdzie pomyślną walidację w systemie i otrzyma unikalny numer KSeF wraz ze znacznikiem czasu. To kluczowa różnica w stosunku do dotychczasowej praktyki, w której faktura stawała się dokumentem księgowym w momencie wygenerowania lub wysłania do klienta.

Warto doprecyzować jedną rzecz: KSeF nie przekazuje faktury do odbiorcy. System jedynie ją rejestruje i potwierdza. To przedsiębiorca odpowiada za jej dostarczenie — czy to poprzez wysłanie wersji wizualnej (np. PDF lub HTML), czy udostępnienie linku do dokumentu w KSeF. Właśnie dlatego na rynku rozwijają się nowe funkcje w systemach księgowych i ERP, które łączą rejestrację w KSeF z automatyczną wysyłką faktury do kontrahenta.

Centralizacja daje duże korzyści: dokumenty nie giną, nie ma potrzeby ich przechowywania w wielu miejscach, a każda faktura ma spójny format. Z drugiej strony oznacza to zmianę w sposobie pracy — bo państwowy system staje się pierwszym punktem kontaktu dla każdej faktury.

Zakres obowiązku: od 2026 roku

KSeF wchodzi obowiązkowo w dwóch etapach. Od 1 lutego 2026 do systemu dołączą przedsiębiorcy o największej skali działania — czyli ci, którzy w 2024 roku osiągnęli sprzedaż powyżej 200 milionów złotych brutto. Dwa miesiące później, od 1 kwietnia 2026, obowiązek obejmie całą resztę firm, niezależnie od branży czy sposobu sprzedaży.

Istnieje jednak wyjątek, który warto podkreślić: nie wszystkie mikrofirmy są wyłączone do 2027 roku. Przesunięcie dotyczy tylko tych najmniejszych przedsiębiorstw, które mają bardzo niską sprzedaż fakturowaną — mniej niż 10 tysięcy złotych brutto miesięcznie. Mikrofirmy działające w modelu B2B i mające wyższą sprzedaż wchodzą w obowiązek razem z pozostałymi, czyli od kwietnia 2026.

To ważne dla przedsiębiorców e-commerce. Nawet jeśli firma jest jednoosobowa, ale sprzedaje regularnie — w szczególności B2B — prawdopodobnie wejdzie do KSeF już w 2026 roku. Warto więc przygotować systemy i procesy wcześniej, zwłaszcza jeśli faktury powstają automatycznie w oparciu o zamówienia online.

Format FA(3), API i integracje

Podstawą działania KSeF jest format FA(3) — jednolita, ustandaryzowana struktura XML, która zawiera pełny zestaw danych faktury. To właśnie ten plik trafia do systemu, podlega walidacji i otrzymuje numer KSeF. W efekcie wygląd faktury, w sensie graficznym, nie istnieje w systemie jako odrębny plik. KSeF przechowuje wyłącznie XML.

Wizualizacja faktury nadal będzie istnieć po stronie przedsiębiorcy — systemy księgowe i sprzedażowe wygenerują PDF lub HTML na podstawie danych z FA(3). To tylko forma prezentacji, nie dokument księgowy sam w sobie.

Integracja z KSeF odbywa się poprzez API zgodne ze standardem OpenAPI. Ministerstwo Finansów udostępnia dokumentację i przykładowe biblioteki, co ułatwia twórcom sklepów internetowych, systemów ERP i platform sprzedażowych dostosowanie swoich narzędzi. Dla wielu przedsiębiorców to może być szansa na pełną automatyzację procesu fakturowania — od wygenerowania zamówienia, przez wystawienie faktury, aż po jej wysyłkę i zaksięgowanie.

KSeF jako narzędzie dla administracji skarbowej

KSeF zmienia także sposób, w jaki działa administracja skarbowa. Zamiast analizować dane po kilku tygodniach, system pozwala urzędnikom widzieć transakcje praktycznie na bieżąco. Dzięki temu zmniejsza się potrzeba prowadzenia szeroko zakrojonych kontroli, bo większość niejasności można sprawdzić bezpośrednio na podstawie danych z KSeF.

To nie znaczy, że kontrole znikną. Urząd nadal może poprosić o dokumenty dodatkowe, takie jak umowy czy potwierdzenia wykonania usług. Różnica polega na tym, że nie musi już prosić o same faktury, bo ma je w systemie. Znika też potrzeba wysyłania JPK_FA — KSeF przejmuje jego rolę.

Z punktu widzenia przedsiębiorcy oznacza to mniej biurokracji, szybsze wyjaśnianie niejasności i bardziej przewidywalny kontakt z urzędem. W dłuższej perspektywie KSeF ma pomóc w jeszcze jednym — zmniejszeniu luki VAT, co stabilizuje cały system podatkowy i zmniejsza ryzyko nagłych zmian przepisów.

Polska na tle krajów o systemach scentralizowanych

Kiedy mówimy o KSeF jako o systemie scentralizowanym, nie mówimy tego w próżni. Polska nie wymyśliła tego modelu jako pierwsza i nie robi tego w oderwaniu od europejskich trendów. Wręcz przeciwnie — wchodzi w ślad za krajami, które już przeszły tę transformację i mogą dziś pochwalić się większą przejrzystością danych, mniejszą liczbą błędów w rozliczeniach oraz bardziej stabilnym systemem VAT. Dwa najważniejsze przykłady takich państw to Włochy i Rumunia. To właśnie z nimi najczęściej porównuje się KSeF, bo wszystkie trzy kraje stawiają na model clearance, czyli pełną centralizację procesu fakturowania.

Włochy – SDI jako pionier

Włochy były pierwszym krajem w Unii Europejskiej, który wprowadził obowiązkowe e-fakturowanie w modelu centralnym dla niemal wszystkich rodzajów transakcji. To właśnie one wyznaczyły kierunek, który dziś przejmują kolejne państwa — w tym Polska.

Włoski system, działający pod nazwą Sistema di Interscambio (SDI), od 2019 roku obejmuje zarówno transakcje B2B, jak i B2C. Oznacza to, że każda faktura — niezależnie od tego, kto jest odbiorcą — trafia najpierw do SDI, gdzie przechodzi techniczną i strukturalną weryfikację. Dopiero po pozytywnej walidacji zostaje przekazana odbiorcy. To była prawdziwa rewolucja, bo oznaczała całkowite odejście od PDF-ów, mailowych załączników i dowolnych formatów graficznych faktur.

Włochy posługują się formatem FatturaPA, który — podobnie jak polski FA(3) — jest ustrukturyzowanym plikiem XML zawierającym wszystkie dane faktury w czytelnej dla systemów formie. SDI sprawdza zgodność dokumentu z tym formatem i przypisuje mu unikalny identyfikator. To bardzo podobne do tego, jak działa KSeF, choć włoski system działa już od lat i jest głębiej osadzony w codziennych procesach firm.

Jeśli porównać oba modele, widać kilka kluczowych podobieństw: wysoki poziom kontroli państwa, centralną walidację, jedno źródło prawdy o wszystkich fakturach i wymóg przechodzenia całego procesu przez platformę rządową. Różnica występuje przede wszystkim w tempie adopcji technologii. We Włoszech przedsiębiorcy mieli więcej czasu, a rynek dostawców oprogramowania zdążył już wypracować swoje standardy i integracje. W Polsce wejście KSeF jest szybsze, bardziej intensywne i wymaga od firm szybkiego dostosowania się do nowej rzeczywistości. Ale jednocześnie bazuje na doświadczeniach Włochów — na tym, co im działało, a co wymagało korekt.

Rumunia – RO e-Factura

Rumunia jest jednym z najważniejszych przykładów kraju, który zbudował scentralizowany system e-fakturowania w modelu clearance, podobnie jak Polska i Włochy. Zaczęła jednak znacznie wcześniej i realizuje to etapami, poszerzając obowiązek krok po kroku, głównie w odpowiedzi na dużą lukę VAT i intensywne nadużycia podatkowe.

Pierwszym etapem był obowiązek B2G, który wszedł w życie 1 lipca 2022 roku. Od tego momentu wszystkie faktury kierowane do sektora publicznego muszą przechodzić przez RO e-Factura. Kolejnym krokiem było stopniowe rozszerzanie systemu na transakcje B2B. Początkowo obejmował on jedynie towary objęte „wysokim ryzykiem” podatkowym, ale od 1 stycznia 2024 roku stał się obowiązkowy dla wszystkich transakcji B2B w formie raportowania do systemu. Następnie, od 1 lipca 2024, Rumunia przeszła na pełny model clearance dla całego B2B — niezależnie od branży, typu towaru czy wartości transakcji.

W praktyce oznacza to, że każda faktura B2B w Rumunii musi najpierw trafić do systemu administracji skarbowej, gdzie jest weryfikowana, walidowana i dopiero potem uznawana za poprawną. Mechanizm jest niemal identyczny jak w KSeF: ustrukturyzowany plik XML, centralna walidacja i nadanie fakturze identyfikatora są obowiązkowe dla wszystkich firm działających w obrocie B2B.

Rumunia rozważa również objęcie systemem transakcji B2C. Pierwotne deklaracje wskazywały 1 stycznia 2025 jako możliwą datę startu, jednak na moment obecny jest to zapowiedź, a nie twardy przepis prawa. Harmonogram może ulec przesunięciu, co Rumunia już kilkukrotnie sygnalizowała.

Mimo tych różnic zakresowych oba systemy — polski i rumuński — działają według tej samej logiki. Centralny punkt walidacji, dostęp administracji do danych niemal w czasie rzeczywistym, jeden standard XML i stopniowe dążenie do pełnego mandatu sprawiają, że ścieżki rozwoju KSeF i RO e-Factura są bardzo zbliżone. Największa różnica polega na tym, że Rumunia wdrażała ten system bardziej reaktywnie, odpowiadając na pilne potrzeby fiskalne, podczas gdy Polska buduje KSeF w sposób bardziej uporządkowany i oparty na doświadczeniach innych krajów.

Polska vs kraje z modelami hybrydowymi i rozproszonymi

Europa rozwija e-fakturowanie w bardzo różny sposób. Podczas gdy Polska stawia na pełną centralizację i jeden punkt kontrolny, wiele państw Zachodu wybrało podejście bardziej rozproszone. To tworzy ciekawy kontrast, szczególnie dla przedsiębiorców prowadzących sprzedaż do Francji czy Niemiec, bo tam fakturowanie nie wygląda tak jednoznacznie jak w KSeF. Zamiast jednego systemu wejściowego firmy często operują na sieciach pośredników, zróżnicowanych formatach i standardach, które nie są tak ściśle powiązane z administracją państwową.

Francja – Chorus Pro i sieć platform PDP

Francja zbudowała system, który działa inaczej niż polski KSeF. Owszem, istnieje tam centralny punkt w postaci Portail Public de Facturation, powstały na bazie rządowej platformy Chorus Pro, ale nie jest on jedynym kanałem wymiany danych. Równolegle funkcjonuje sieć certyfikowanych prywatnych platform, określanych jako Plateformes de Dématérialisation Partenaires. To one przejmują znaczną część operacyjnej wymiany faktur między firmami, synchronizują dane z PPF i spełniają wszystkie wymogi narzucone przez państwo. W praktyce przedsiębiorca nie musi łączyć się bezpośrednio z systemem rządowym, może korzystać z usług PDP, które dostosowują proces do jego modelu działalności.

Taka architektura, nazywana często układem w kształcie litery Y, łączy centralny nadzór państwa z szeroką swobodą wyboru narzędzi. To przeciwieństwo polskiego podejścia, w którym KSeF jest jedynym miejscem walidacji i rejestracji faktur. We Francji odpowiedzialność za proces dzieli się między administrację a certyfikowanych dostawców.

Warto też zwrócić uwagę na harmonogram. Francja dopiero przygotowuje rynek do obowiązkowego e-fakturowania w relacjach B2B. Duże i średnie przedsiębiorstwa mają wejść do systemu we wrześniu 2026 roku, a mikroprzedsiębiorstwa i małe firmy rok później. Rynek prywatny już teraz buduje narzędzia zgodne z nowymi wymaganiami, ale firmom pozostawiono czas na adaptację. To podejście znacznie bardziej miękkie niż polskie, gdzie pełna centralizacja obejmie większość firm już w 2026 roku.

Różnica między KSeF a modelem francuskim jest więc jasna. Polska tworzy jeden obowiązkowy kanał komunikacji, który przechodzi przez państwowy system, a Francja rozwija wielowarstwową sieć, w której platformy prywatne są pełnoprawnymi uczestnikami procesu. Dla przedsiębiorcy oznacza to większą elastyczność, ale także konieczność wyboru odpowiedniej platformy i upewnienia się, że działa ona zgodnie z wymogami prawa.

Niemcy – ZUGFeRD / XRechnung

Model niemiecki różni się od polskiego jeszcze bardziej. Niemcy pozostają przy podejściu określanym jako post-audit lub oversight, co oznacza, że państwo nie zatwierdza każdej faktury w czasie rzeczywistym. Administracja ustanawia standardy, ale firmy samodzielnie wystawiają i wysyłają faktury, a urzędy skarbowe widzą je dopiero wtedy, gdy wymagają tego przepisy lub kontrola. Nie ma w Niemczech centralnego systemu, który porównywałby dane faktury z jednym obowiązującym schematem, tak jak robi to KSeF.

W praktyce niemiecki system opiera się na dwóch standardach. XRechnung to sztywny, strukturalny XML, obowiązkowy w relacjach z sektorem publicznym. ZUGFeRD natomiast łączy PDF i XML w jednym pliku, dzięki czemu faktura wygląda znajomo dla człowieka, a jednocześnie system księgowy może automatycznie odczytać dane. Jest to rozwiązanie wygodne dla firm, które chcą digitalizacji, ale nie są gotowe na całkowite odejście od pdf-owego sposobu pracy. W efekcie przedsiębiorcy mają dużą swobodę w tym, jak pracują z dokumentami, i nie muszą integrować się z żadnym centralnym API.

Warto jednak dodać, że Niemcy stoją u progu dużych zmian. Od 2025 roku wszystkie firmy będą musiały umieć odbierać faktury elektroniczne zgodne z europejskim standardem EN 16931. Dwa lata później firmy o większych obrotach zostaną objęte obowiązkiem wystawiania faktur w tym formacie, a od 2028 roku zasada ta obejmie wszystkie podmioty. Nadal jednak nie będzie to model clearance. Faktury będą wysyłane bezpośrednio między kontrahentami, a administracja nie przejmie roli pierwszego odbiorcy dokumentu.

Z perspektywy młodego przedsiębiorcy prowadzącego e-commerce różnica jest znacząca. Niemcy oferują elastyczność i niski próg wejścia, bo systemy oparte na PDF/XML są łatwe do zintegrowania i nie wymagają tak intensywnej przebudowy procesów. Jednak ta swoboda oznacza też brak jednego repozytorium i mniejszy zakres automatyzacji po stronie państwa. Polska, budując KSeF, idzie w kierunku maksymalnej spójności i pełnego nadzoru nad danymi, co w dłuższej perspektywie może oznaczać większą stabilność podatkową i mniej błędów w rozliczeniach.

Belgia / Holandia – podejście Peppol-first

Belgia i Holandia reprezentują zupełnie inne podejście do e-fakturowania niż Polska. Zamiast budować scentralizowaną platformę, która przechwytuje każdą fakturę, oba kraje oparły swoje systemy na sieci Peppol, czyli modelu wymiany dokumentów, w którym uczestniczą różni dostawcy usług, a państwo pełni rolę regulatora. To podejście znane jako Peppol-first, bo sieć staje się podstawowym kanałem obiegu faktur, a sama administracja nie wchodzi między wystawcę a odbiorcę.

W Belgii ta filozofia jest szczególnie widoczna. Obowiązek e-fakturowania B2B wejdzie w życie 1 stycznia 2026 roku, ale nie będzie to mandat oparty na centralnej walidacji ani żadnym państwowym systemie typu clearance. Faktury będą przesyłane przez sieć Peppol, zgodnie ze standardem Peppol BIS, a każdy przedsiębiorca wybierze sobie swojego dostawcę usług, który pełni rolę bramy do systemu. Państwo ustala ramy techniczne, ale nie ocenia faktur w czasie rzeczywistym i nie przechowuje ich w centralnym repozytorium. Istotne jest też to, że obowiązek obejmie wyłącznie rynek B2B; sfera B2C pozostaje poza mandatem. To czyni system bardziej elastycznym niż KSeF, choć jednocześnie mniej scentralizowanym.

Holandia poszła jeszcze dalej i od lat utrzymuje dobrowolność w sektorze B2B. Sektor publiczny przyjmuje faktury wyłącznie elektronicznie i robi to przez Peppol, ale przedsiębiorcy działający między sobą nie mają żadnego obowiązku stosowania e-faktur. Holenderski model koncentruje się na interoperacyjności, a nie na kontroli. Państwo nie przechwytuje faktur, nie prowadzi ich walidacji i nie tworzy własnej platformy. Funkcjonuje jako architekt standardów, pozostawiając rynekowi pełną swobodę. W ostatnich latach pojawiają się sygnały, że Holandia będzie musiała wdrożyć obowiązkowe e-fakturowanie do końca dekady w związku z europejskim pakietem ViDA, ale na dziś jest to kierunek zmian, a nie ogłoszona data.

To sprawia, że Belgia i Holandia plasują się po przeciwnej stronie spektrum niż Polska. KSeF jest systemem zamkniętym, silnie scentralizowanym i z pełną walidacją państwa. Belgia i Holandia zachowują model oparty na otwartej sieci wymiany dokumentów, w której państwo nie ingeruje w każdą fakturę, a przedsiębiorca ma większą swobodę w wyborze dostawcy i sposobu pracy. To dwa podejścia, które realizują tę samą ideę cyfryzacji, ale na zupełnie innych zasadach.

Czechy / Austria – minimalny obowiązek

Czechy i Austria reprezentują najbardziej zachowawcze podejście do e-fakturowania w regionie. Oba kraje wprowadziły obowiązek elektronicznych faktur wyłącznie w relacjach z sektorem publicznym, natomiast obszar B2B pozostawiono całkowicie dobrowolny. To model, w którym państwo nie uczestniczy bezpośrednio w obiegu faktur między firmami i nie prowadzi centralnej walidacji dokumentów. W praktyce oznacza to, że przedsiębiorcy mogą korzystać z elektronicznych faktur, ale nie mają takiego obowiązku, a rynek działa zgodnie z własnymi potrzebami i tempo zmian wyznacza biznes, nie regulator.

W Czechach obowiązek e-faktur dotyczy jedynie kontaktów z administracją. Firmy mogą stosować formaty takie jak ISDOC lub EN 16931, ale nie istnieje jedna obowiązkowa ścieżka obiegu B2B. Nie ma też żadnej zapowiedzianej daty, która oznaczałaby odejście od dobrowolności w najbliższych latach. To powoduje, że czeski rynek e-faktur rozwija się organicznie, a przedsiębiorcy wdrażają rozwiązania tylko wtedy, gdy widzą w tym realną korzyść.

Austria funkcjonuje bardzo podobnie. E-fakturowanie jest obowiązkowe jedynie dla dostawców sektora publicznego, którzy korzystają z platformy e-Rechnung.gv.at. W relacjach biznesowych firmy mogą wystawiać faktury elektroniczne, ale brak mandatu sprawia, że robią to głównie wtedy, gdy wymaga tego kontrahent. Nie istnieje centralne repozytorium, administracja nie odbiera każdej faktury, a państwo nie uczestniczy w procesie walidacji.

Na tle tych krajów Polska wypada jako państwo, które wybrało ambitny i szeroko zakrojony model cyfryzacji. KSeF obejmuje pełne B2B, obejmie znaczną część B2C, i opiera się na centralnym punkcie walidacji, który przechwytuje każdą fakturę i nadaje jej status prawny. Czechy i Austria trzymają się natomiast minimalnego podejścia, w którym państwo wymaga tylko tyle, ile wymaga kontakt z administracją publiczną. To dwa zupełnie różne światy pod względem skali i sposobu działania.

Cechy wyróżniające KSeF w skali europejskiej

Polska, wdrażając KSeF, stawia na rozwiązanie, które wyraźnie odróżnia się od większości systemów działających dziś w Europie. Włochy i Rumunia korzystają z podobnej logiki, ale nawet na ich tle KSeF wyróżnia się zakresem, spójnością i skalą centralizacji. Dla przedsiębiorców z e-commerce oznacza to dużą zmianę, bo sposób wystawiania i udostępniania faktur przestaje być kwestią indywidualnego wyboru narzędzi, a zaczyna być procesem osadzonym w jednej, państwowej architekturze. To właśnie te elementy sprawiają, że KSeF jest jednym z najbardziej ambitnych projektów podatkowych w całej Unii.

Najwyższy poziom centralizacji

To, co najbardziej wyróżnia polski system, to pełna centralizacja procesu. Każda faktura musi trafić do KSeF i zostać pozytywnie zweryfikowana, zanim będzie mogła zostać uznana za wystawioną. Nie ma alternatywnych kanałów ani wielu konkurujących ze sobą platform. Istnieje jedna struktura FA(3), jeden punkt walidacji i jedna ścieżka nadawania identyfikatora, który od tego momentu nadaje dokumentowi status prawny.

W praktyce oznacza to, że KSeF nie tylko rejestruje faktury, ale uczestniczy w akcie ich powstawania. Warto jednak podkreślić, że system nie wysyła faktur do odbiorcy. Tę część obsługuje już oprogramowanie przedsiębiorcy, na przykład poprzez wysyłkę linku lub wizualizacji. Centralizacja dotyczy więc momentu walidacji i nadania numeru, a nie późniejszej dystrybucji dokumentu. Mimo to KSeF pozostaje jednym z najbardziej zamkniętych, jednolitych i scalonych systemów e-fakturowania w Europie.

Monitoring VAT w czasie rzeczywistym

KSeF zapewnia administracji dostęp do danych z faktur natychmiast po ich wystawieniu i potwierdzeniu w systemie. To fundamentalna różnica względem krajów stosujących model post-audit, gdzie dokumenty są widoczne dopiero podczas okresowych raportów lub w ramach kontroli. W Polsce fiskus widzi dane w czasie zbliżonym do rzeczywistego, co znacząco utrudnia wystawianie fikcyjnych dokumentów, opóźnianie ewidencji lub inne nadużycia, które były możliwe w systemie z dużą tolerancją czasową.

Taki mechanizm wpływa także na codzienną pracę firm. Błędy wykrywa się natychmiast, jeszcze na etapie wysyłki do KSeF, a nie po kilku tygodniach, kiedy faktura dawno trafiła do obiegu. To zmienia tempo pracy i wymaga solidniejszej automatyzacji po stronie sklepów i systemów ERP, ale dzięki temu minimalizuje liczbę sporów i korekt.

Przyspieszony zwrot VAT

Skrócony do 40 dni zwrot VAT był jednym z najważniejszych elementów zachęcających firmy do wcześniejszego wejścia do KSeF. Mechanizm działał jako bonus za digitalizację, szczególnie korzystny dla branż, w których płynność finansowa gra kluczową rolę. Po wdrożeniu obowiązkowym zmiana ta nie znika, ale warto zaznaczyć, że nie przysługuje automatycznie wszystkim przedsiębiorcom. Krótszy zwrot wymaga spełnienia określonych warunków, takich jak odpowiednia historia rozliczeń, brak zaległości podatkowych i zgodność zapisów transakcyjnych z danymi w KSeF. Niemniej sam fakt, że system pozwala na bezpieczne skrócenie procesu weryfikacji, jest bezpośrednim efektem jego architektury.

Eliminacja JPK_FA

Wprowadzenie KSeF sprawia, że raport JPK_FA przestaje być potrzebny. System pełni rolę źródła danych o fakturach, więc dodatkowe raportowanie staje się zbędne. Dla przedsiębiorców jest to istotne uproszczenie — zamiast wysyłać osobny plik, przekazywać korekty i dbać o zgodność danych, wszystko odbywa się automatycznie w momencie wystawienia faktury w KSeF. Oszczędza to czas, redukuje ryzyko błędów i eliminuje dublowanie informacji, które wcześniej były przesyłane w dwóch różnych formach.

Silny nacisk na integrację API

Jednym z najbardziej nowoczesnych aspektów KSeF jest jego API zaprojektowane w standardzie OpenAPI. Struktura FA(3) jest jasna, stabilna i przewidywalna, a dokumentacja techniczna udostępniana przez Ministerstwo Finansów jest przystępna dla dostawców oprogramowania. To właśnie dzięki temu KSeF jest systemem, który naturalnie integruje się z platformami e-commerce, ERP i narzędziami fakturującymi.

MF udostępnia przykładowe biblioteki i środowiska testowe, ale to sektor prywatny tworzy pełne wtyczki, integracje i automatyzacje — zwłaszcza dla takich platform jak Shopify, WooCommerce, Baselinker czy autorskie panele sklepów internetowych. Efekt jest taki, że KSeF nie jest oderwanym, archaicznym narzędziem, tylko systemem, który da się „wpiąć” bezpośrednio w codzienną pracę firmy. Dla młodych przedsiębiorców oznacza to dużą skalę automatyzacji i mniej manualnych obowiązków.

Wpływ KSeF na gospodarkę – perspektywa europejska

KSeF to projekt, który zmienia nie tylko sposób wystawiania faktur, ale też sposób, w jaki funkcjonuje cały polski system podatkowy. Z perspektywy Unii Europejskiej takie systemy są jednym z kluczowych narzędzi modernizacji administracji i walki z luką VAT. To właśnie dlatego Włochy, Rumunia, Francja, Belgia i kolejne państwa wdrażają obowiązkowe e-fakturowanie oparte na centralizacji lub sieciach raportujących. Polska, wchodząc w model clearance, plasuje się w tej samej kategorii co najdalej zdigitalizowane kraje UE. Mechanizm jest jasny: im szybciej administracja widzi fakturę, tym mniej przestrzeni pozostaje na nadużycia i rozbieżności. To nie teoria — to fundament całego europejskiego pakietu VAT in the Digital Age, który dąży do harmonizacji raportowania transakcji w czasie rzeczywistym.

Potencjalne zmniejszenie luki VAT

Luka VAT w Polsce już w ostatnich latach znacząco spadła dzięki JPK, STIR, split payment i intensywnej cyfryzacji kontroli. KSeF ma być kolejnym etapem tego procesu. Jego największą przewagą jest dostęp do danych w momencie, w którym faktura zostaje wystawiona i przejdzie walidację techniczną. To podstawowa różnica między systemem clearance a modelem post-audit, gdzie dokumenty widoczne są dopiero po pewnym czasie i często w formie agregatów.

Taki mechanizm umożliwia szybsze wychwytywanie nieprawidłowości. W centralnym systemie każda faktura jest rejestrowana natychmiast, co pozwala analizować transakcje na bieżąco i identyfikować podejrzane łańcuchy zdarzeń zanim ułożą się w całości. Nie oznacza to jednak, że KSeF merytorycznie ocenia prawdziwość transakcji. Walidacja dotyczy formatu, struktury i poprawności technicznej, a nie tego, czy towar faktycznie został sprzedany. Różnica polega na tym, że dokumentów nie da się „ukryć”, opóźnić czy wprowadzić do systemu w sposób selektywny — administracja widzi wszystko od razu.

Oczekiwany efekt jest prosty: mniej miejsca na kreatywną księgowość i mniejsze pole manewru dla schematów karuzelowych. To proces stopniowy, ale doświadczenia innych krajów wskazują, że centralizacja dokumentów transakcyjnych potrafi realnie zmienić strukturę wpływów podatkowych.

Porównanie z efektami we Włoszech

Włochy są najlepszym benchmarkiem dla Polski, bo ich system SDI funkcjonuje od kilku lat i dostarcza danych o skutkach reformy. Po wprowadzeniu obowiązkowego e-fakturowania dla B2B i B2C włoskie ministerstwo finansów raportowało poprawę ściągalności VAT i zmniejszenie niezgodności między deklaracjami a rzeczywistymi transakcjami. Był to efekt cyfryzacji, standaryzacji i dostępu do danych, a nie jedynie wzmożonego nadzoru czy wyższych kar.

Różnica między Polską a Włochami polega na punkcie startowym. Polska wprowadza KSeF w gospodarce, w której już działają JPK, centralne rejestry, e-deklaracje i rozwinięte narzędzia analityczne. To oznacza, że adaptacja może być łatwiejsza, a efekty — szybsze. Włosi musieli przebudować dużą część procesów biznesowych i technicznych, podczas gdy w Polsce większość firm używa już systemów, które potrafią generować ustrukturyzowane dane, a cały rynek e-commerce jest przyzwyczajony do integracji API. W praktyce KSeF nie zaczyna od zera, tylko domyka pewien etap rozwoju.

Warto jednocześnie pamiętać, że nawet we Włoszech spadek luki VAT był wynikiem całego pakietu działań — e-fakturowanie było jednym z kluczowych elementów, ale nie jedynym. W Polsce sytuacja będzie podobna: KSeF nie zastąpi wszystkich narzędzi kontroli, ale połączy je w spójny ekosystem danych.

Korzyści dla przedsiębiorców i administracji

Choć jednym z głównych celów KSeF jest uszczelnienie systemu podatkowego, korzyści dla przedsiębiorców są równie istotne. KSeF porządkuje procesy, zmniejsza liczbę błędów w komunikacji między firmami i zapewnia bezpieczeństwo dokumentów, które już nie gubią się w mailach i nie wymagają duplikatów. Jednolity format eliminuje ryzyko, że kontrahent nie odczyta faktury lub że systemy się „nie dogadają”. Dokument zawsze jest w jednym miejscu i ma ten sam standard.

Zmienia się także charakter kontroli. Administracja widzi faktury na bieżąco, więc nie musi żądać dokumentów, które i tak są dostępne w systemie. To oznacza mniej korespondencji, mniej rutynowych wezwań i mniej stresu w trakcie rozliczeń. Kontrole stają się bardziej precyzyjne i oparte na danych, a nie na administracyjnej masówce.

Korzyści są również po stronie technologii. Integracja API otwiera przestrzeń dla automatyzacji fakturowania, obsługi płatności, reconciliacji czy zaawansowanego raportowania. Dla firm IT, fintechów, operatorów ERP i twórców narzędzi e-commerce to ogromna szansa rozwojowa. Podobne zjawisko obserwowano we Włoszech — po wdrożeniu SDI pojawiły się setki nowych usług, które budowały wartość wokół cyfryzacji fakturowania.

Z perspektywy przedsiębiorcy działającego w e-commerce KSeF to więc duża zmiana, ale również realna przewaga. Automatyzacja rośnie, liczba obowiązków maleje, a procesy stają się bardziej odporne na błędy. Z perspektywy państwa natomiast KSeF zbliża Polskę do grona krajów o najbardziej zaawansowanej cyfryzacji podatkowej, co w długim okresie tworzy stabilniejsze i bardziej przewidywalne środowisko gospodarcze.

ViDA – jak zmieni obraz e-fakturowania w Europie?

ViDA, czyli pakiet VAT in the Digital Age, to największa od kilkunastu lat próba uporządkowania sposobu, w jaki firmy w całej Unii raportują swoje transakcje. Jej głównym celem jest ujednolicenie przepływu danych VAT, stworzenie wspólnych standardów i przygotowanie europejskiej gospodarki do świata, w którym cyfrowe raportowanie stanie się normą — niezależnie od tego, w jakim kraju działają przedsiębiorcy. To reforma, która najmocniej dotknie e-commerce i transakcje transgraniczne, bo właśnie tam powstaje dziś największa lukę informacyjna.

Warto przy tym doprecyzować, że pod koniec 2025 roku pakiet ViDA wciąż jest w fazie negocjacji w Radzie UE. Nie zmienia to jednak faktu, że kierunek reform jest przesądzony: Europa idzie w stronę obowiązkowego raportowania danych transakcyjnych w formacie ustrukturyzowanym i pełnej cyfryzacji obiegu VAT.

Zniesienie barier prawnych dla obowiązkowych e-faktur

Jedną z największych przeszkód w cyfryzacji VAT było to, że każdy kraj, który chciał wprowadzić obowiązkowe e-fakturowanie B2B, musiał uzyskać specjalną zgodę na odstępstwo od dyrektywy VAT. To blokowało rozwój i spowalniało reformy. ViDA usuwa tę barierę: państwa nie będą już potrzebowały derogacji, żeby wdrożyć mandat e-faktur.

Jest jednak pewien warunek. Każdy kraj, który zdecyduje się na obowiązkowe e-fakturowanie, będzie musiał stosować format zgodny z europejską normą EN 16931. Innymi słowy, UE nie narzuca jednego modelu (clearance, sieć Peppol, system hybrydowy), ale wymaga wspólnego standardu danych i interoperacyjności. To sprawia, że modele takie jak KSeF czy włoski SDI wpisują się w ogólny kierunek reformy, o ile trzymają się unijnych reguł struktury danych.

W praktyce oznacza to przyspieszenie cyfryzacji. Francja, Belgia, Niemcy, Hiszpania — wszystkie te państwa wprowadzają lub finalizują obowiązkowe e-fakturowanie B2B. PDF-y w relacjach firmowych będą znikać szybciej, niż wielu przedsiębiorców zakłada.

Obowiązki dla transakcji wewnątrzunijnych

Najważniejszym elementem ViDA nie jest jednak samo e-fakturowanie, lecz DRR — Digital Reporting Requirements, czyli nowy unijny model raportowania danych z transakcji wewnątrzunijnych. Każda transakcja cross-border będzie musiała zostać przekazana administracji podatkowej w formacie zgodnym z EN 16931, w terminie znacznie krótszym niż dziś.

W praktyce oznacza to dwie rzeczy. Po pierwsze, państwa członkowskie będą wymieniać się danymi transakcyjnymi niemal w czasie rzeczywistym, a nie z miesięcznym lub kwartalnym opóźnieniem. Po drugie, firmy działające transgranicznie będą musiały raportować dane z faktur w formacie ustrukturyzowanym — nawet jeśli nie oznacza to automatycznego obowiązku wystawiania pełnych e-faktur w każdej relacji B2B.

Tu właśnie potrzebna jest ważna korekta. ViDA nie nakłada obowiązku stosowania elektronicznych faktur między przedsiębiorcami w handlu wewnątrzunijnym. ViDA nakłada obowiązek raportowania danych transakcyjnych w standardzie unijnym. To nie to samo — choć w praktyce DRR będzie wymuszać coraz szersze stosowanie faktur ustrukturyzowanych, bo tylko one pozwalają firmom raportować dane bez opóźnień i błędów.

Konsekwencje dla KSeF: interoperacyjność i wspólny standard

KSeF jest systemem krajowym, ale jego architektura — scentralizowana, oparta na API, pracująca na ustrukturyzowanej fakturze XML — stawia go w dobrej pozycji do dostosowania do ViDA. Polska struktura FA(3) wykorzystuje logikę standardu EN 16931, choć zawiera rozbudowane elementy specyficzne dla krajowego podatku VAT.

ViDA wymusi jednak ważne zmiany. KSeF będzie musiał:

- obsługiwać dane raportowane w ramach DRR,

- pozostać zgodny z EN 16931 i wszystkimi przyszłymi normami unijnymi,

- umożliwiać wymianę danych między administracją polską a administracjami innych krajów UE.

UE nie wymaga, by systemy przyjmowały „zagraniczne faktury”, ale wymaga, by przyjmowały i wysyłały dane DRR — i KSeF będzie musiał pełnić tę rolę. To większe wyzwanie integracyjne niż zwykła zgodność ze schematem XML, ale polski system jest na to technicznie przygotowany.

Czy polski system jest zgodny z przyszłymi wymogami UE?

W dużej mierze tak. KSeF spełnia większość kryteriów, które ViDA promuje: jest scentralizowany, pracuje w logice quasi-real-time, opiera się na ustrukturyzowanej fakturze i działa na jednym, spójnym API. To sprawia, że Polska znajduje się w grupie krajów, które wdrożyły najbardziej zaawansowane technologicznie podejście do wymiany danych VAT.

Trzeba jednak uczciwie dodać, że finalny kształt DRR wciąż jest negocjowany. KSeF będzie musiał przejść dodatkowe dostosowania, aby stać się pełnoprawnym elementem europejskiego systemu wymiany danych. Nie jest to jednak rewolucja architektoniczna, lecz naturalna ewolucja: Polska już dziś ma fundament, którego wiele państw wciąż nie posiada.

Jak Polska wypada na tle UE? – wnioski końcowe

Ocena pozycji Polski na tle Unii Europejskiej w obszarze e-fakturowania jest dużo ciekawsza, niż mogłoby się z pozoru wydawać. KSeF, choć młody i wymagający dla przedsiębiorców, stawia nas w centrum europejskiej transformacji cyfrowej — i to nie na marginesie, ale raczej w pierwszym rzędzie.

Mocne strony polskiego rozwiązania

Największym atutem KSeF jest to, że został pomyślany jako pełny system od pierwszego dnia działania. Polska nie rozkłada wdrożenia na dekadę, nie zaczyna od małego wycinka rynku, nie robi eksperymentów na wybranym sektorze. Od 2026 roku e-fakturowanie obejmie cały krajowy obrót B2B, a w dalszej kolejności wybrane obszary B2C. Skala, odważna na tle większości państw UE, pozwala zbudować jednolity, spójny ekosystem.

Równie ważne jest to, jak KSeF działa technicznie. W Polsce od początku postawiono na logikę API-first, co jest rzadkością nawet wśród państw wysoko cyfryzowanych. System nie jest dodatkiem do papieru ani „e-mailem w PDF”. To pełnoprawny, scentralizowany mechanizm, który można podłączyć bezpośrednio do ERP, sklepu internetowego, aplikacji fakturowej czy platformy sprzedażowej. W efekcie wielu procesów nie trzeba będzie wykonywać ręcznie — to, co do tej pory robiła księgowa, zacznie robić kod.

Trzecią przewagą KSeF jest dostęp do danych niemal w czasie rzeczywistym. Administracja widzi faktury od razu po ich walidacji, co radykalnie zmienia logikę kontroli. Zamiast masowych wezwań i przeglądania dokumentów post factum urząd pracuje na danych bieżących, tak jak dzieje się to od lat we Włoszech czy Rumunii. Z perspektywy firm — zwłaszcza tych, które działają uczciwie — to bardziej przewidywalne i zdecydowanie mniej uciążliwe.

Obszary odmienne od standardu unijnego

Jednocześnie KSeF nie jest systemem typowym w kontekście UE. Większość państw przyjęła modele bardziej stopniowe: najpierw obowiązek B2G, potem dobrowolność B2B, później małe kroki w stronę sieci typu Peppol. Belgia i Holandia bazują na architekturze Peppol-first, gdzie główną rolę odgrywają certyfikowani dostawcy usług. Francja buduje model Y, w którym państwowy portal współpracuje z prywatnymi PDP na równych zasadach. Niemcy dopiero wchodzą w etapowy mandat B2B, nadal opierając się na modelu post-audit.

Polska idzie inną drogą: pełna centralizacja, pełna kontrola, jedna platforma, jedna struktura danych, jeden punkt walidacji. Z punktu widzenia administracji to rozwiązanie niezwykle logiczne, ale dla biznesu oznacza konieczność dostosowania się do jednego, obowiązkowego standardu. Nie ma alternatywnych kanałów, nie ma sieci pośredników, a prywatni integratorzy nie zastępują roli państwa, jak ma to miejsce np. we Francji.

Warto też podkreślić różnicę w stopniu obowiązku. Belgia rzeczywiście opiera się na Peppol-first, ale od 2026 roku wprowadza pełne B2B mandatory. Holandia z kolei pozostaje przy dobrowolnym modelu B2B, choć obowiązek w sektorze publicznym działa od lat. Polska, z pełnym mandatem B2B od 2026, jest więc bardziej „do przodu” niż większość rynku.

Czy KSeF jest bardziej zaawansowany niż większość systemów europejskich?

W zakresie technologii i modelu działania — tak. Jeśli kryterium jest:

- stopień centralizacji,

- jednolity format danych,

- czas reakcji administracji,

- obowiązywalność dla całego rynku,

to Polska znajduje się obok dwóch najbardziej zaawansowanych systemów Europy: włoskiego SDI i rumuńskiego RO e-Factura. KSeF nie jest hybrydą, nie jest „siecią wielu dostawców”, nie jest wolnym wyborem. To system real-time, działający jak węzeł główny krajowego obiegu faktur.

Nie oznacza to jednak, że jest najlepszy dla każdego typu biznesu. Systemy Peppol-first są bardziej elastyczne i mniej „urządzo-centryczne”. W modelu francuskim firmy nadal mają wybór operatora, a państwo pełni rolę nadzorcy. Polska postawiła na wersję twardszą: jedno miejsce, jedna reguła. W krótkiej perspektywie to bywa wyzwaniem, ale w długiej daje przewagę — bo rynek nie musi pracować w dwóch albo trzech równoległych standardach.

Z perspektywy tego, dokąd zmierza Europa, KSeF jest jednak systemem przyszłościowym. UE nie narzuca obowiązkowej e-faktury w każdej transakcji, ale narzuca obowiązkowy DRR — jednolity standard raportowania danych. KSeF już działa w takim standardzie, co stawia Polskę bliżej przyszłych wymogów niż wiele innych państw.

Prognoza na lata 2026–2035

Najbliższe lata dla polskich firm będą okresem intensywnej adaptacji. Właściciele e-commerce będą musieli dostosować swoje platformy, zadbać o integracje i nauczyć się obsługi procesów, które dotąd były w połowie manualne. Pierwsze miesiące z KSeF prawdopodobnie ujawnią błędy, problemy integracyjne i zatory techniczne — tak samo działo się we Włoszech, Rumunii i Francji, zanim ich systemy weszły w stabilny rytm.

W dłuższym horyzoncie administracja przejdzie do modelu kontroli opartego na analizie ryzyka. Zamiast tradycyjnych kontroli przyjdą analityczne alerty oparte na danych z KSeF, a przedsiębiorcy zaczną odczuwać, że wiele spraw „rozwiązuje się samo”, bo system eliminuje potrzebę raportowania tego, co już jest widoczne w centralnym repozytorium.

Największa zmiana nadejdzie jednak ze strony UE. DRR w ramach ViDA wymusi interoperacyjność systemów, a KSeF stanie się jednym z węzłów w europejskim ekosystemie wymiany danych pod VAT. To oznacza dostosowanie FA(3) do pełnej zgodności z EN 16931, dostosowanie API do nowych standardów raportowych oraz integrację z zagranicznymi administracjami. Polska nie będzie w tym osamotniona, ale będzie jednym z krajów, które wystartują z najlepszej pozycji.

W perspektywie do 2035 roku można więc powiedzieć jedno: KSeF jest wymagający, ale strategicznie trafiony. Dla młodych przedsiębiorców — zwłaszcza tych z handlu elektronicznego — będzie oznaczał mniej papierologii, mniej błędów, mniej kontroli i więcej automatyzacji. A Polska, zamiast gonić Unię, będzie jednym z państw, które pomagają wyznaczać kierunek cyfrowej transformacji VAT.