IOSS po reformie celnej – rozszerzenie procedury i pobór VAT, cła i opłaty 'na kasie’ (checkout)

Spis treści

W praktyce oznacza to, że sprzedawca może przenieść pobór VAT z granicy na etap checkoutu, czyli do miejsca, w którym klient finalizuje zamówienie i dokonuje płatności. Z perspektywy kupującego różnica jest zasadnicza: zamiast atrakcyjnej ceny w sklepie i nieprzyjemnego zaskoczenia przy doręczeniu, otrzymuje cenę bardziej kompletną, uwzględniającą podatek należny w kraju dostawy. Dla przedsiębiorcy oznacza to większą odpowiedzialność za poprawne naliczenie VAT, ale też większą kontrolę nad tym, co dzieje się po zakupie. Należy jednak pamiętać, że obecnie IOSS obejmuje wyłącznie VAT od importowanych przesyłek o wartości do 150 EUR i nie zastępuje rozliczenia należności celnych. W wybranych modelach logistycznych, takich jak DDP, możliwe jest również pobranie od klienta przewidywanych należności celnych i opłat importowych już podczas składania zamówienia, ale jest to kwestia organizacji procesu sprzedaży, logistyki i rozliczeń z operatorem, a nie element samej procedury IOSS.

Główne pytanie brzmi więc: czy IOSS po reformie VAT e-commerce to tylko kolejny obowiązek podatkowy, który trzeba wpisać w procedury księgowe, czy raczej realne narzędzie do zwiększenia przejrzystości, konwersji i kontroli kosztów w e-commerce cross-border? Dla firm, które myślą o ekspansji poza Polskę, odpowiedź jest szczególnie ważna. Im więcej krajów sprzedaży, kanałów logistycznych, kategorii produktów i modeli dostaw, tym większe znaczenie ma to, czy klient widzi pełny koszt zakupu już przy kasie, czy dopiero po kilku dniach otrzymuje wiadomość od operatora z informacją o dopłacie. IOSS nie rozwiązuje każdego problemu związanego z importem, nie obejmuje ceł i nie zastępuje standardowych obowiązków celnych tam, gdzie są one wymagane. Porządkuje jednak jeden z najbardziej wrażliwych momentów w sprzedaży międzynarodowej: pobór VAT od małych przesyłek kierowanych do konsumentów w UE. Równolegle projektowana reforma celna UE zmierza w stronę większej odpowiedzialności podmiotów sprzedających i ułatwiających sprzedaż oraz w kierunku wcześniejszego poboru szerszego zakresu należności importowych, ale nie oznacza to, że już dziś IOSS jest procedurą do rozliczania VAT, cła i opłat serwisowych jednocześnie.

Skąd wzięła się procedura IOSS?

Koniec zwolnienia z VAT dla małych przesyłek

Procedura IOSS nie pojawiła się w próżni. Jej źródłem była większa reforma VAT e-commerce, której jednym z najbardziej odczuwalnych elementów było zniesienie zwolnienia z VAT dla importu towarów o niewielkiej wartości. Do 1 lipca 2021 roku funkcjonowało zwolnienie obejmujące import towarów o wartości do 22 EUR, co przez lata miało znaczenie dla masowego handlu internetowego, zwłaszcza w modelach, w których pojedyncze przesyłki trafiały z państw trzecich bezpośrednio do konsumentów w Unii Europejskiej. Dla kupującego oznaczało to często niższą cenę końcową, ale dla rynku jako całości tworzyło coraz większy problem. Handel internetowy urósł do skali, w której małe przesyłki przestały być marginesem, a stały się jednym z głównych kanałów międzynarodowej sprzedaży detalicznej. Mechanizm, który wcześniej mógł być traktowany jako uproszczenie administracyjne, zaczął wpływać na konkurencyjność, wpływy podatkowe i przejrzystość całego rynku.

Od 1 lipca 2021 roku zasada została odwrócona: towary importowane do UE podlegają VAT niezależnie od ich wartości, choć sposób poboru podatku może różnić się w zależności od tego, czy zastosowano IOSS, czy standardowe procedury importowe. Dla polskiego przedsiębiorcy planującego rozwój sprzedaży cross-border najważniejsze jest jednak nie samo hasło „koniec zwolnienia”, ale jego konsekwencje operacyjne. Skoro VAT ma być należny od wszystkich importowanych towarów, trzeba zdecydować, gdzie i kiedy zostanie pobrany. Można dopuścić do sytuacji, w której klient zapłaci go dopiero przy odbiorze paczki, często razem z opłatą operatora. Można też zorganizować proces tak, aby VAT został naliczony i pobrany już w checkout, a przesyłka przeszła odprawę z informacją, że podatek został rozliczony z góry. Właśnie w tym miejscu pojawia się IOSS jako odpowiedź na pytanie, jak obsłużyć ogromną liczbę małych przesyłek bez zamieniania każdej dostawy w osobne, nieprzewidywalne zdarzenie podatkowo-celne.

Dlaczego Unia Europejska wprowadziła pakiet VAT e-commerce?

Pakiet VAT e-commerce miał uporządkować zasady gry w handlu internetowym, który przez lata rozwijał się szybciej niż systemy podatkowe i celne. Pierwszym celem było ograniczenie luki VAT, czyli sytuacji, w której podatek należny od sprzedaży konsumenckiej nie trafiał do właściwych budżetów albo był pobierany w sposób niespójny. Przy dużej skali importu małych przesyłek problem nie polegał wyłącznie na pojedynczych nadużyciach, lecz na masowości zjawiska. Jeżeli miliony paczek o niskiej deklarowanej wartości trafiają do konsumentów bez efektywnego poboru VAT, skutki finansowe są znaczące, a system staje się trudny do kontrolowania. Reforma miała więc przenieść ciężar z przypadkowego, rozproszonego poboru przy granicy na bardziej ustrukturyzowany model, w którym podatek jest identyfikowany i rozliczany już na poziomie transakcji sprzedażowej.

Drugim celem było wyrównanie warunków konkurencji między sprzedawcami działającymi w UE a tymi, którzy sprzedają towary z państw trzecich. Przedsiębiorca z Polski lub innego kraju UE, który sprzedaje towary konsumentom i prawidłowo rozlicza VAT, mógł konkurować z ofertami wyglądającymi na tańsze tylko dlatego, że podatek nie był widoczny w cenie albo był pobierany dopiero później. Dla klienta liczyła się cena przy zakupie, niekoniecznie pełny koszt importu. Reforma miała ograniczyć tę asymetrię i sprawić, że cena prezentowana w e-commerce będzie bliższa rzeczywistemu kosztowi zakupu. Trzecim celem było uproszczenie rozliczeń dla sprzedawców, platform i podmiotów cross-border. Bez takich procedur rozwijająca się firma musiałaby mierzyć się z rozdrobnionymi obowiązkami w wielu państwach członkowskich, co przy sprzedaży do kilkunastu krajów UE szybko staje się barierą organizacyjną. Pakiet e-commerce miał więc jednocześnie uszczelnić system i dać firmom praktyczne narzędzia do działania na większą skalę.

Gdzie w tym wszystkim mieści się IOSS?

IOSS, czyli Import One Stop Shop, jest jednym z kluczowych elementów tej reformy, ale jego zakres trzeba rozumieć precyzyjnie. Nie jest to ogólna procedura dla całego importu, wszystkich wartości przesyłek i każdego rodzaju towaru. IOSS został zaprojektowany przede wszystkim dla sprzedaży na odległość towarów importowanych z państw trzecich, kierowanych do konsumentów w UE, w przesyłkach o wartości rzeczywistej nieprzekraczającej 150 EUR. To właśnie ten segment był szczególnie istotny dla handlu internetowego: duża liczba zamówień, relatywnie niska jednostkowa wartość, wysoka wrażliwość klienta na dodatkowe opłaty i potrzeba sprawnej obsługi logistycznej. Procedura pozwala sprzedawcy albo platformie pobrać VAT w momencie sprzedaży, zastosować stawkę właściwą dla kraju konsumenta, a następnie rozliczyć ten podatek zbiorczo w ramach jednej deklaracji IOSS.

Dla przedsiębiorcy z Polski, który planuje ekspansję, IOSS warto traktować jako narzędzie porządkujące sprzedaż importową do konsumentów w UE, ale nie jako rozwiązanie zastępujące wszystkie obowiązki celne. Jeżeli firma sprzedaje towary wysyłane spoza Unii bezpośrednio do klientów końcowych i znaczna część zamówień mieści się w limicie 150 EUR, procedura może zmienić sposób projektowania checkoutu, polityki cenowej i komunikacji dostawy. Klient płaci VAT przy zakupie, a numer IOSS przekazywany przewoźnikowi, operatorowi pocztowemu lub przedstawicielowi celnemu jest wykorzystywany przy zgłoszeniu importowym i informuje organy celne, że podatek został pobrany z góry. W efekcie paczka objęta prawidłowo zastosowaną procedurą IOSS nie powinna generować dla klienta kolejnego rachunku z tytułu VAT przy doręczeniu, co ma znaczenie nie tylko podatkowe, ale także sprzedażowe. W modelu cross-border przewaga często nie polega wyłącznie na najniższej cenie produktu, lecz na tym, czy klient rozumie pełny koszt, ufa sklepowi i nie czuje się zaskoczony po złożeniu zamówienia. IOSS mieści się więc pomiędzy podatkami, logistyką i doświadczeniem zakupowym, a jego praktyczna wartość rośnie wraz ze skalą sprzedaży międzynarodowej.

Czym jest IOSS i jak działa w e-commerce cross-border?

Definicja IOSS w praktyce e-commerce

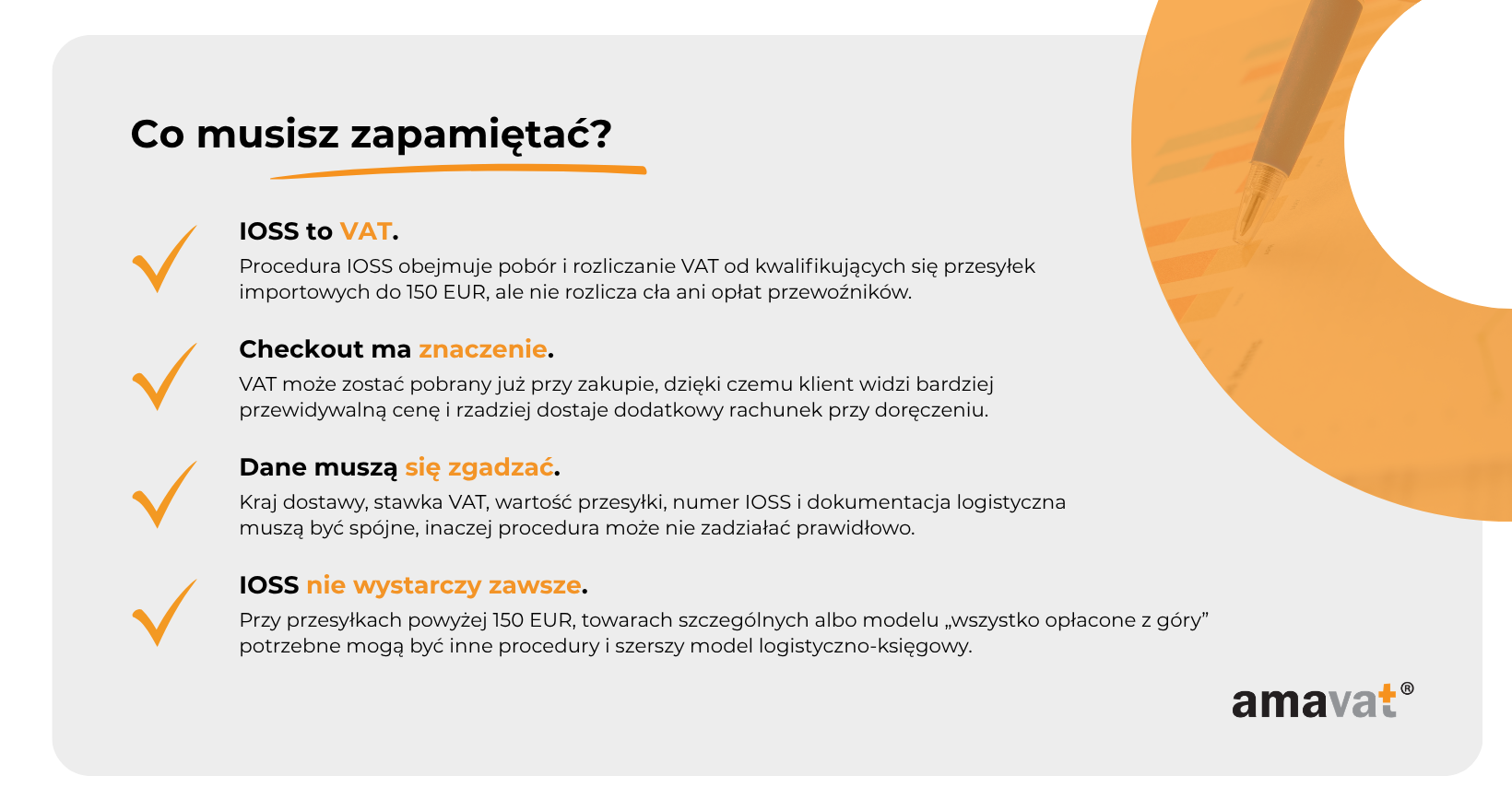

IOSS, czyli Import One Stop Shop, to szczególna procedura VAT przeznaczona dla sprzedaży na odległość towarów importowanych spoza Unii Europejskiej, jeżeli towary te trafiają bezpośrednio do konsumentów w państwach członkowskich UE, a wartość rzeczywista pojedynczej przesyłki nie przekracza 150 EUR. W praktyce e-commerce oznacza to mechanizm, dzięki któremu sprzedawca internetowy, platforma marketplace albo inny podmiot uznany za odpowiedzialny za sprzedaż może pobrać VAT od klienta już w momencie składania zamówienia, a następnie rozliczyć ten podatek w ramach jednej procedury. Dla firm prowadzących sprzedaż transgraniczną najważniejsze jest to, że IOSS nie jest osobnym podatkiem ani dodatkową opłatą dla klienta. Jest sposobem rozliczenia VAT od importu, który porządkuje moment poboru podatku i pozwala uniknąć sytuacji, w której konsument kupuje produkt w sklepie internetowym, a dopiero później dowiaduje się, że przy odbiorze paczki musi jeszcze zapłacić VAT oraz często dodatkową opłatę operatora.

Warto przy tym jasno oddzielić IOSS od szerszego tematu reformy celnej i modeli logistycznych typu DDP. Obecnie IOSS obejmuje wyłącznie VAT od importowanych przesyłek o wartości do 150 EUR i nie służy do rozliczania cła ani opłat serwisowych przewoźników. Jeżeli firma chce, aby klient widział przy zakupie również inne przewidywane koszty importowe, wymaga to osobnego modelu organizacji sprzedaży, dostawy i rozliczeń z operatorem logistycznym. IOSS pozostaje jednak bardzo istotnym elementem tej układanki, ponieważ w segmencie małych przesyłek to właśnie VAT jest najczęściej najbardziej widocznym obciążeniem dla klienta. Dla polskiej firmy planującej ekspansję oznacza to, że procedura może stać się nie tylko narzędziem podatkowym, ale też elementem strategii sprzedaży: cena prezentowana w koszyku jest bliższa cenie faktycznie zapłaconej, komunikacja z klientem staje się prostsza, a ryzyko nieporozumień przy doręczeniu wyraźnie maleje.

Jak działa numer IOSS?

Po rejestracji do procedury IOSS podmiot odpowiedzialny za rozliczenie otrzymuje numer IOSS, który jest wykorzystywany przy kwalifikujących się transakcjach i przesyłkach. W zależności od modelu sprzedaży numer IOSS może zostać nadany sprzedawcy, platformie elektronicznej albo być używany za pośrednictwem wyznaczonego pośrednika. Ma to szczególne znaczenie przy sprzedaży spoza Unii Europejskiej, ponieważ podmioty spoza UE co do zasady działają w tej procedurze przez pośrednika IOSS, chyba że korzystają z przewidzianego wyjątku. Numer nie jest oznaczeniem marketingowym ani informacją, którą należy swobodnie eksponować klientom w sklepie. Jest elementem procesu podatkowo-celnego, który powinien zostać prawidłowo przekazany w łańcuchu obsługi zamówienia, najczęściej do przewoźnika, operatora pocztowego, agencji celnej lub innego podmiotu odpowiedzialnego za zgłoszenie importowe. Jego rola polega na tym, że przy imporcie przesyłki organy celne mogą zidentyfikować, że dla danej sprzedaży VAT został pobrany wcześniej, czyli już na etapie transakcji w sklepie internetowym.

Z perspektywy przedsiębiorcy kluczowe jest to, że numer IOSS musi być używany w sposób kontrolowany i powiązany wyłącznie z transakcjami, które rzeczywiście spełniają warunki procedury. Nie chodzi więc tylko o samo posiadanie numeru, ale o poprawne połączenie danych sprzedażowych, podatkowych i logistycznych. System sprzedażowy powinien wiedzieć, kiedy zamówienie kwalifikuje się do IOSS, jaka jest wartość przesyłki, do jakiego kraju trafia towar, jaka stawka VAT ma zastosowanie oraz czy produkt nie jest wyłączony z tej procedury. Następnie ta informacja musi przejść dalej, do dokumentacji i danych przekazywanych w procesie odprawy. Jeżeli firma pobierze VAT przy checkout, ale dane przesyłki nie zostaną poprawnie obsłużone, klient nadal może napotkać problem przy imporcie. Dlatego numer IOSS warto traktować nie jako prosty „kod do paczki”, lecz jako część większego procesu, który musi być spójny od koszyka zakupowego aż po zgłoszenie importowe. Przesyłka objęta prawidłowo zastosowaną procedurą IOSS nie powinna prowadzić do ponownego poboru VAT, o ile numer IOSS został właściwie przekazany i wykorzystany w zgłoszeniu importowym.

Co oznacza limit 150 EUR?

Limit 150 EUR jest jedną z najważniejszych granic w całej procedurze IOSS, ponieważ określa, dla jakich przesyłek można zastosować ten mechanizm. IOSS działa wyłącznie dla sprzedaży na odległość towarów importowanych, jeżeli wartość rzeczywista przesyłki nie przekracza 150 EUR. Limit ten dotyczy wartości rzeczywistej przesyłki, zasadniczo bez uwzględniania kosztów transportu i ubezpieczenia, jeżeli są one wykazane oddzielnie. Dla firmy e-commerce oznacza to konieczność oceny wartości konkretnej przesyłki, a nie tylko ogólnej wartości relacji z klientem, miesięcznej sprzedaży na danym rynku czy średniej wartości koszyka. W praktyce trzeba więc analizować, które zamówienia mieszczą się w limicie, jak grupowane są produkty w przesyłkach oraz czy sposób pakowania i wysyłki nie powoduje, że dana paczka wypada poza zakres procedury. Przy większej skali sprzedaży nie jest to detal administracyjny, ale element, który powinien być uwzględniony w architekturze checkoutu, konfiguracji systemu zamówień i procesach logistycznych.

Powyżej progu 150 EUR IOSS nie ma zastosowania i należy korzystać ze standardowych procedur celnych oraz właściwego rozliczenia VAT przy imporcie. To rozróżnienie jest szczególnie ważne dla firm, które sprzedają produkty o zróżnicowanej wartości albo planują ekspansję na wiele rynków jednocześnie. Sklep może mieć część asortymentu idealnie wpisującą się w IOSS, na przykład akcesoria, drobną elektronikę, elementy wyposażenia czy produkty lifestyle’owe o niższej jednostkowej cenie, a jednocześnie oferować towary droższe, które automatycznie wymagają innego podejścia. W takim modelu nie wystarczy wdrożyć jednej ogólnej zasady dla całego biznesu. Potrzebne jest rozdzielenie scenariuszy: przesyłki do 150 EUR mogą korzystać z IOSS, natomiast przesyłki powyżej tego limitu muszą być obsługiwane według standardowych zasad importowych. To właśnie na tej granicy widać, że IOSS jest narzędziem bardzo użytecznym, ale nie uniwersalnym dla każdego zamówienia cross-border.

Jak działa pobór VAT „na kasie” checkout?

VAT pobierany w momencie sprzedaży

Pobór VAT „na kasie” polega na tym, że podatek zostaje naliczony i pobrany w momencie, w którym klient finalizuje zakup, a nie dopiero wtedy, gdy przesyłka dociera do granicy lub do lokalnego operatora doręczeniowego. W typowym scenariuszu klient podaje kraj dostawy, system sklepu rozpoznaje, że zamówienie dotyczy importu towaru spoza UE i że przesyłka mieści się w warunkach IOSS, a następnie stosuje właściwą stawkę VAT dla kraju konsumenta. Podatek zostaje doliczony do ceny i pobrany razem z płatnością za produkt oraz dostawę. Dla klienta cały proces wygląda jak zwykły zakup internetowy, ale z punktu widzenia firmy oznacza, że już na etapie checkoutu trzeba mieć prawidłowe dane o kraju dostawy, wartości przesyłki, klasyfikacji produktu i stawce podatku. Im większa skala sprzedaży, tym bardziej ten mechanizm powinien być zautomatyzowany i odporny na błędy.

Dla przedsiębiorcy najważniejsza zmiana polega na przesunięciu odpowiedzialności na wcześniejszy etap procesu zakupowego. W tradycyjnym modelu klient mógł zapłacić VAT przy imporcie, często za pośrednictwem kuriera lub operatora pocztowego, a sprzedawca nie zawsze miał pełną kontrolę nad tym, jak i kiedy te koszty zostaną zakomunikowane. W modelu IOSS sprzedawca przejmuje większą rolę w poborze podatku, ale w zamian zyskuje bardziej przewidywalny proces. To szczególnie istotne w sprzedaży międzynarodowej, gdzie brak przejrzystości kosztów bardzo szybko przekłada się na porzucone koszyki, odmowy odbioru, reklamacje i utratę zaufania. Pobór VAT przy checkout nie jest więc wyłącznie kwestią księgową. To decyzja wpływająca na projekt koszyka, sposób prezentowania ceny, politykę dostawy i to, czy klient po zakupie czuje, że transakcja przebiegła zgodnie z oczekiwaniami.

Stawka VAT kraju konsumenta

W procedurze IOSS VAT powinien być naliczany według stawki właściwej dla kraju konsumenta, czyli państwa członkowskiego, do którego trafia przesyłka. To ważna różnica wobec uproszczonego myślenia, że sklep może stosować jedną stawkę tylko dlatego, że działa z Polski albo ma polski zespół księgowy. Jeżeli klient zamawia towar z dostawą do Niemiec, Francji, Hiszpanii czy Czech, to właśnie kraj dostawy decyduje o tym, jaka stawka VAT powinna zostać zastosowana dla danego produktu. Dla polskich firm planujących ekspansję oznacza to konieczność wyjścia poza logikę lokalnego sklepu internetowego. Sprzedaż cross-border nie kończy się na przetłumaczeniu strony i uruchomieniu dostawy zagranicznej. Trzeba jeszcze poprawnie przypisać stawki VAT do krajów, kategorii produktów i konkretnych scenariuszy zakupowych.

W praktyce największe ryzyko pojawia się tam, gdzie asortyment nie jest jednolity, a produkty mogą podlegać różnym stawkom w różnych państwach. Firma sprzedająca jedną prostą kategorię towarów ma łatwiejsze zadanie niż sklep z rozbudowanym katalogiem, wieloma wariantami, zestawami produktowymi i sprzedażą do kilkunastu krajów UE. Błąd w stawce VAT może oznaczać nie tylko problem rozliczeniowy, ale też zniekształcenie ceny końcowej, marży i danych sprzedażowych. Jeżeli podatek zostanie naliczony zbyt nisko, firma może ponieść koszt korekty. Jeżeli zbyt wysoko, oferta stanie się mniej konkurencyjna albo klient zapłaci więcej, niż powinien. Dlatego prawidłowe ustalanie stawki VAT kraju konsumenta jest jednym z fundamentów działania IOSS. Nie wystarczy sam numer IOSS i ogólna decyzja o poborze podatku przy checkout. Potrzebna jest jeszcze poprawna logika podatkowa wpisana w proces sprzedaży.

Jedna deklaracja zamiast wielu rejestracji

Jedną z największych zalet IOSS jest możliwość rozliczania VAT od kwalifikujących się transakcji w jednej zbiorczej deklaracji składanej w państwie identyfikacji. Dla przedsiębiorcy działającego cross-border ma to duże znaczenie organizacyjne, ponieważ bez takich uproszczeń sprzedaż do wielu krajów UE mogłaby wiązać się z koniecznością oddzielnych rejestracji, lokalnych rozliczeń i kontaktu z administracją podatkową w wielu jurysdykcjach. IOSS nie usuwa obowiązku poprawnego naliczania VAT według stawek krajów konsumentów, ale upraszcza sposób raportowania i płatności podatku. Firma może zebrać dane o sprzedaży objętej procedurą, przypisać VAT do odpowiednich państw członkowskich i rozliczyć całość w ramach jednej deklaracji. Dla średniego e-commerce, który planuje ekspansję, różnica między jednym uporządkowanym procesem a wieloma równoległymi rejestracjami może być bardzo duża.

Nie oznacza to jednak, że IOSS jest rozwiązaniem „bezobsługowym”. Jedna deklaracja wymaga dobrych danych wejściowych, a te powstają wcześniej: w checkout, systemie zamówień, katalogu produktów, konfiguracji stawek VAT i procesie logistycznym. Jeżeli firma nie wie, które transakcje kwalifikowały się do IOSS, jaka była wartość przesyłek, do jakich krajów trafiały towary i jaki VAT został pobrany, sama deklaracja nie naprawi problemu. Korzyść z uproszczenia pojawia się dopiero wtedy, gdy proces jest spójny. Dla przedsiębiorcy oznacza to, że IOSS warto wdrażać nie jako oddzielny temat księgowy, lecz jako część operacyjnego modelu sprzedaży zagranicznej. Księgowość potrzebuje poprawnych danych, logistyka potrzebuje poprawnej informacji o przesyłce, a klient potrzebuje ceny, która nie zmieni się dramatycznie po kliknięciu „kupuję”. Jedna deklaracja jest więc efektem dobrze zaprojektowanego procesu, a nie jego jedynym elementem.

Co widzi klient?

Z perspektywy klienta największą wartością IOSS jest przejrzystość ceny. Kupujący widzi koszt produktu, dostawy i VAT już na etapie składania zamówienia, a więc może podjąć decyzję zakupową w oparciu o bardziej kompletną informację. To szczególnie ważne w e-commerce cross-border, gdzie klient często nie analizuje szczegółów podatkowych i celnych, ale bardzo szybko reaguje na niespodziewane dopłaty. Jeżeli po kilku dniach od zakupu otrzymuje wiadomość od przewoźnika, że aby odebrać paczkę, musi zapłacić dodatkowy VAT albo opłatę manipulacyjną, jego ocena sklepu zwykle spada, nawet jeśli formalnie taki koszt wynikał z przepisów importowych. W jego doświadczeniu problem jest prosty: cena przy zakupie nie była ceną końcową. IOSS pomaga ograniczyć właśnie ten rodzaj rozczarowania, ponieważ VAT zostaje pobrany wcześniej i nie powinien wracać jako dodatkowe żądanie zapłaty przy doręczeniu, o ile numer IOSS został prawidłowo przekazany i wykorzystany w zgłoszeniu importowym.

Dla sklepu internetowego ta perspektywa ma bezpośrednie znaczenie biznesowe. Przejrzysta cena wpływa na zaufanie, konwersję, liczbę zapytań do obsługi klienta i prawdopodobieństwo ponownego zakupu. Klient, który rozumie, za co płaci, łatwiej akceptuje koszt całej transakcji, nawet jeżeli cena brutto jest wyższa niż pozornie tańsza oferta bez widocznego VAT. W sprzedaży międzynarodowej przewaga nie zawsze polega na tym, by wyglądać najtaniej w pierwszym kontakcie. Często ważniejsze jest to, aby po zakupie nie pojawił się drugi rachunek, opóźnienie albo poczucie, że sklep czegoś nie dopowiedział. Prawidłowo zastosowany IOSS pozwala zbudować bardziej uporządkowane doświadczenie: klient płaci VAT w checkout, przesyłka jest obsługiwana z informacją o wcześniejszym poborze podatku, a doręczenie nie powinno wiązać się z niespodziewanym VAT-em. Właśnie dlatego procedura, choć formalnie podatkowa, ma realny wpływ na sprzedaż, obsługę klienta i skalowanie e-commerce poza Polskę.

IOSS a cła i opłaty celne — gdzie kończy się procedura?

IOSS dotyczy VAT, nie klasycznego cła

Najważniejsza rzecz, którą trzeba uporządkować na początku, brzmi prosto: IOSS jest procedurą VAT, a nie procedurą do rozliczania cła. W praktyce oznacza to, że Import One Stop Shop pozwala pobrać i rozliczyć VAT od importowanych przesyłek o wartości rzeczywistej do 150 EUR, ale nie zastępuje zasad klasyfikacji taryfowej, kalkulacji należności celnych ani standardowych obowiązków związanych z importem tam, gdzie są one wymagane. Dla przedsiębiorcy prowadzącego e-commerce cross-border to rozróżnienie ma duże znaczenie, ponieważ w komunikacji sprzedażowej bardzo łatwo pomieszać pojęcia, które z perspektywy klienta wyglądają podobnie. Kupujący widzi po prostu dopłatę, podatek, opłatę operatora albo koszt importowy. Firma musi jednak wiedzieć, co jest VAT-em pobieranym w ramach IOSS, co potencjalnym cłem, a co opłatą administracyjną lub serwisową naliczaną przez przewoźnika, operatora pocztowego albo podmiot obsługujący odprawę.

IOSS porządkuje jeden konkretny obszar: pobór VAT przy sprzedaży i późniejsze zbiorcze rozliczenie tego podatku. Jeżeli sklep pobiera VAT w checkout w ramach IOSS, a numer IOSS zostaje prawidłowo przekazany i wykorzystany w zgłoszeniu importowym, klient nie powinien być ponownie obciążany VAT-em przy doręczeniu. To nie oznacza jednak, że procedura automatycznie „zamyka” cały temat importu. Cła pozostają poza formalnym zakresem IOSS, podobnie jak opłaty manipulacyjne, koszty obsługi celnej, opłaty przewoźników czy inne należności, które mogą pojawić się w określonych modelach logistycznych. Dlatego w dobrze zaprojektowanym procesie sprzedaży trzeba oddzielić dwa poziomy. Pierwszy to prawidłowe zastosowanie IOSS dla VAT od kwalifikujących się przesyłek. Drugi to decyzja, czy firma chce i może zorganizować szerszy model poboru kosztów importowych przy checkout, na przykład w formule, w której klient płaci z góry również przewidywane cła lub opłaty obsługowe. Ten drugi poziom nie jest już samym IOSS, lecz osobną konstrukcją logistyczno-rozliczeniową.

Dlaczego przy przesyłkach do 150 EUR cło zwykle nie jest głównym problemem?

W przypadku wielu przesyłek o wartości do 150 EUR głównym kosztem odczuwalnym przez klienta jest VAT, natomiast znaczenie cła zależy od rodzaju towaru, jego klasyfikacji taryfowej oraz aktualnych przepisów celnych. To właśnie dlatego IOSS koncentruje się na VAT: w masowej sprzedaży internetowej małych przesyłek to ten podatek najczęściej decyduje o tym, czy cena przy zakupie będzie zgodna z ceną odczuwaną przez klienta po doręczeniu. Dla sklepu internetowego, który sprzedaje produkty o niskiej lub średniej wartości jednostkowej, różnica może być bardzo konkretna. Bez IOSS klient może zobaczyć atrakcyjną cenę w koszyku, ale później zostać poproszony o zapłatę VAT-u przy imporcie, często razem z dodatkową opłatą operatora. Z IOSS ten najbardziej typowy i najbardziej widoczny element kosztu importowego można przesunąć na etap zakupu i rozliczyć w bardziej przewidywalny sposób.

Nie oznacza to jednak, że temat cła można całkowicie zignorować. Limit 150 EUR jest ustawową granicą zastosowania IOSS i jednym z kluczowych progów wykorzystywanych w unijnych regulacjach celnych, ale nie powinien usypiać czujności firm, które mają zróżnicowany asortyment, różne kraje pochodzenia towarów albo produkty mogące podlegać szczególnym zasadom. Z biznesowego punktu widzenia ważne jest, aby nie budować komunikatu „wszystko jest opłacone” tylko dlatego, że VAT został pobrany w ramach IOSS. Jeżeli dana przesyłka spełnia warunki procedury, a towar nie jest objęty wyłączeniami, klient rzeczywiście może zyskać dużo bardziej płynne doświadczenie zakupowe. Jeżeli jednak produkt wymaga innej obsługi, jest objęty szczególnymi należnościami albo przekracza próg wartości, sytuacja zmienia się całkowicie. Dla przedsiębiorcy oznacza to konieczność mapowania scenariuszy, a nie polegania na jednej ogólnej regule. IOSS jest szczególnie użyteczny tam, gdzie sprzedaż opiera się na dużej liczbie powtarzalnych, kwalifikujących się przesyłek o wartości do 150 EUR, ponieważ właśnie tam usuwa najczęstsze źródło zaskoczenia klienta: VAT pobierany dopiero przy doręczeniu.

Kiedy IOSS nie zadziała?

IOSS nie zadziała wtedy, gdy przesyłka nie spełnia warunków procedury, a najprostszym przykładem jest przekroczenie limitu 150 EUR wartości rzeczywistej. Jeżeli wartość przesyłki jest wyższa, nie można zastosować IOSS i trzeba przejść na standardowe zasady odprawy celnej oraz rozliczenia VAT przy imporcie. Podobnie procedura nie będzie właściwa w przypadku towarów objętych szczególnymi należnościami, takich jak wyroby akcyzowe, albo produktów, które z innych powodów wymagają pełniejszej obsługi celnej. Dla sklepu internetowego oznacza to, że decyzja o zastosowaniu IOSS nie powinna być podejmowana na poziomie całego sklepu jedną stałą regułą, lecz na poziomie konkretnej transakcji, konkretnej przesyłki i konkretnego towaru. To szczególnie istotne w firmach, które szybko rozszerzają ofertę, testują nowe kategorie produktowe albo łączą sprzedaż drobnych produktów z droższymi zestawami.

W praktyce IOSS może też „nie zadziałać” operacyjnie, nawet jeżeli sama transakcja formalnie kwalifikuje się do procedury. Dzieje się tak wtedy, gdy VAT został pobrany przy checkout, ale numer IOSS nie został prawidłowo przekazany przewoźnikowi, operatorowi pocztowemu, agencji celnej lub innemu podmiotowi odpowiedzialnemu za zgłoszenie importowe. Może się również zdarzyć, że dane przesyłki są niespójne: inna wartość widnieje w systemie sprzedażowym, inna w dokumentach transportowych, a jeszcze inna w danych przekazanych do odprawy. W takiej sytuacji klient może zostać potraktowany tak, jakby VAT nie został rozliczony z góry, co prowadzi do dokładnie tego problemu, którego IOSS miał pomóc uniknąć. Dlatego dla firm e-commerce najważniejsze jest nie tylko ustalenie, czy mogą korzystać z procedury, ale też zaprojektowanie procesu, który utrzyma spójność danych od koszyka zakupowego do importu. IOSS jest skuteczny wtedy, gdy działa cały łańcuch: kwalifikacja transakcji, naliczenie VAT, pobór płatności, przekazanie numeru IOSS, poprawne zgłoszenie i właściwa obsługa doręczenia.

Pobór VAT, ceł i opłat „na kasie” jako praktyczne rozszerzenie idei IOSS

Model DDP/DTP — klient płaci wszystko z góry

Model DDP lub podobne rozwiązania określane jako pobór duties and taxes paid opierają się na innym założeniu niż klasyczny import, w którym klient może dopiero przy doręczeniu dowiedzieć się o dodatkowych kosztach. W takim modelu sklep stara się pokazać i pobrać od klienta możliwie pełny koszt zakupu już na etapie checkout. Może to obejmować cenę produktu, koszt dostawy, VAT, a w odpowiednich scenariuszach również przewidywane cło, opłaty importowe lub opłaty serwisowe związane z obsługą przesyłki. Dla klienta oznacza to prostszy komunikat: płaci teraz i nie powinien być zaskakiwany kolejnymi należnościami przy odbiorze. Dla przedsiębiorcy oznacza to jednak bardziej złożony proces, ponieważ trzeba prawidłowo rozpoznać, które koszty są podatkiem, które należnością celną, które opłatą operatora, a które elementem własnej polityki cenowej lub logistycznej.

W tym miejscu trzeba bardzo wyraźnie zaznaczyć, że DDP/DTP nie jest tym samym co IOSS. IOSS dotyczy VAT od kwalifikujących się przesyłek do 150 EUR i pozwala rozliczyć ten VAT w procedurze szczególnej. Model DDP jest natomiast szerszym podejściem logistyczno-handlowym, w którym sprzedawca bierze na siebie organizację rozliczenia należności importowych tak, aby klient nie musiał samodzielnie dopłacać przy doręczeniu. W praktyce oba mechanizmy mogą się spotkać w jednym doświadczeniu zakupowym: VAT dla przesyłki do 150 EUR może zostać pobrany w ramach IOSS, a inne przewidywane koszty, jeżeli występują i jeżeli model operacyjny na to pozwala, mogą być skalkulowane i pobrane w ramach odrębnych ustaleń logistycznych. Dla średniej firmy e-commerce planującej ekspansję to ważna różnica. IOSS może być fundamentem dla przejrzystego VAT-u w małych przesyłkach, ale pełne „wszystko opłacone przy zakupie” wymaga dodatkowych procesów, danych i odpowiedzialności po stronie sprzedawcy oraz jego partnerów logistycznych.

IOSS dla VAT, dodatkowe mechanizmy dla ceł i opłat

Najbezpieczniej myśleć o IOSS jako o jednym elemencie większej architektury sprzedaży cross-border. Ten element odpowiada za VAT od importowanych przesyłek do 150 EUR i działa według określonych warunków formalnych. Jeżeli przesyłka spełnia te warunki, sklep może pobrać VAT przy checkout, zastosować stawkę kraju konsumenta, przekazać numer IOSS w procesie obsługi importu i rozliczyć podatek w deklaracji IOSS. To jest część podatkowa objęta procedurą. Jeżeli natomiast firma chce pobierać przy checkout także przewidywane cła, opłaty importowe albo opłaty operatorów, musi oprzeć się na innych mechanizmach: kalkulacji kosztów importowych, warunkach współpracy z przewoźnikiem, modelu odprawy, klasyfikacji towarów, zasadach rozliczeń i odpowiedniej komunikacji z klientem. Takie rozwiązanie może być bardzo atrakcyjne biznesowo, ale nie powinno być opisywane jako rozszerzony IOSS w sensie prawnym.

To rozróżnienie chroni firmę przed dwoma ryzykami. Pierwsze to ryzyko merytoryczne, czyli błędne założenie, że numer IOSS załatwia wszystko, co wiąże się z importem. Nie załatwia. Drugi problem jest sprzedażowy: obietnica złożona klientowi musi zgadzać się z tym, co wydarzy się przy doręczeniu. Jeżeli checkout sugeruje, że klient zapłacił wszystkie należności, a po kilku dniach przewoźnik żąda dodatkowej kwoty, firma traci wiarygodność, nawet jeśli błąd wynikał z niedopasowania systemów, nieprecyzyjnej kalkulacji albo złego przekazania danych. Dlatego najlepsze podejście polega na precyzyjnym podziale procesu. IOSS służy do VAT-u w kwalifikujących się przesyłkach. Cła i opłaty wymagają osobnych mechanizmów i nie zawsze będą miały zastosowanie. Checkout powinien pokazywać klientowi to, co firma rzeczywiście potrafi policzyć, pobrać i rozliczyć, a komunikacja powinna jasno odróżniać VAT pobrany w ramach procedury od innych kosztów importowych pobieranych w ramach wybranego modelu dostawy.

Co to daje sklepowi internetowemu?

Dobrze zaprojektowany model poboru VAT, a tam gdzie to możliwe także przewidywanych ceł i opłat importowych, daje sklepowi internetowemu przede wszystkim większą kontrolę nad doświadczeniem klienta. W sprzedaży cross-border problemem rzadko jest sam fakt, że podatki istnieją. Problemem jest moment, w którym klient się o nich dowiaduje. Jeżeli cena w koszyku wygląda atrakcyjnie, ale po kilku dniach pojawia się dodatkowa płatność wymagana do odbioru paczki, klient nie analizuje konstrukcji VAT, procedur importowych ani warunków przewoźnika. Ocenia sklep przez pryzmat całego doświadczenia i często uznaje, że koszt zakupu został pokazany nieuczciwie albo niepełnie. Pobór VAT przy checkout w ramach IOSS ogranicza ten problem dla kwalifikujących się przesyłek. Szersze modele poboru przewidywanych kosztów importowych mogą pójść krok dalej i zmniejszyć liczbę sytuacji, w których klient musi podejmować dodatkowe działania po zakupie.

Z perspektywy biznesowej korzyści są bardzo konkretne, nawet jeśli nie zawsze widać je od razu w jednym raporcie. Mniej zaskoczeń dla klienta oznacza mniej zapytań do obsługi, mniej pretensji o dopłaty i mniej przypadków, w których paczka czeka na decyzję odbiorcy. Mniej odmów odbioru oznacza niższe koszty zwrotów, mniej zamrożonego towaru i mniej strat operacyjnych po stronie sklepu. Sprawniejsza odprawa i lepiej przygotowane dane zmniejszają ryzyko opóźnień, a większa kontrola nad całkowitym kosztem dostawy pozwala lepiej zarządzać marżą, polityką cenową i komunikacją promocyjną. Dla średniego polskiego e-commerce, który planuje ekspansję, jest to szczególnie ważne, ponieważ wejście na kolejne rynki nie polega tylko na zwiększeniu budżetu reklamowego i uruchomieniu tłumaczeń. Skala ujawnia wszystkie słabe punkty operacyjne. Jeżeli firma potrafi już w checkout pokazać klientowi przewidywalny koszt zakupu i dowieźć doświadczenie zgodne z tą obietnicą, buduje przewagę, której nie da się łatwo skopiować samą niższą ceną produktu.

Kto może korzystać z IOSS?

Sprzedawcy spoza UE

Z procedury IOSS mogą korzystać sprzedawcy internetowi spoza Unii Europejskiej, którzy sprzedają towary konsumentom w państwach członkowskich UE i wysyłają je bezpośrednio z państw trzecich. W praktyce chodzi o model, w którym klient z Polski, Niemiec, Francji, Czech czy Hiszpanii kupuje produkt w sklepie internetowym prowadzonym poza UE, a towar trafia do niego w przesyłce importowej. Jeżeli wartość rzeczywista tej przesyłki nie przekracza 150 EUR, a towar spełnia warunki procedury, sprzedawca może pobrać VAT już przy checkout i rozliczyć go za pomocą IOSS. Dla samego klienta zakup wygląda wtedy bardziej przewidywalnie, ponieważ VAT zostaje uwzględniony w momencie płatności, zamiast pojawić się dopiero przy imporcie jako dodatkowe żądanie zapłaty. Dla sprzedawcy spoza UE oznacza to jednak wejście w uporządkowany system rozliczeń VAT wobec konsumentów unijnych, a nie tylko techniczne dodanie podatku do ceny.

Dla polskich przedsiębiorców ten scenariusz jest ważny z dwóch powodów. Po pierwsze, pokazuje, z jakimi standardami konkurują, kiedy na tych samych rynkach sprzedają podmioty wysyłające towary spoza UE. Jeżeli zagraniczny sklep korzysta z IOSS i pokazuje klientowi cenę z VAT już w koszyku, jego oferta może być odbierana jako bardziej przejrzysta niż oferta, w której dopłaty pojawiają się dopiero przy doręczeniu. Po drugie, wiele firm z Polski w praktyce buduje modele operacyjne oparte na magazynach, dostawcach lub centrach realizacji zamówień poza Unią. Wtedy, mimo że firma jest europejska albo zarządzana z Polski, konkretny strumień sprzedaży może wyglądać podobnie do sprzedaży spoza UE: towar jest importowany w małej przesyłce i trafia bezpośrednio do konsumenta. W takim układzie nie wystarczy patrzeć na siedzibę firmy. Trzeba przeanalizować faktyczny przepływ towaru, miejsce wysyłki, kraj dostawy, wartość przesyłki i to, kto w danym modelu odpowiada za pobór oraz rozliczenie VAT.

Przedsiębiorcy z UE importujący towary spoza Unii

Z IOSS mogą korzystać również przedsiębiorcy z Unii Europejskiej, którzy sprzedają towary importowane spoza UE, jeżeli towary te są wysyłane bezpośrednio do konsumentów w państwach członkowskich, a przesyłki mieszczą się w limicie 150 EUR. Dla polskiej firmy e-commerce to bardzo praktyczny przypadek. Spółka może mieć siedzibę, zespół, marketing i obsługę klienta w Polsce, ale jednocześnie korzystać z dostawców lub magazynów poza Unią, z których paczki trafiają bezpośrednio do klientów końcowych w różnych krajach UE. W takim modelu transakcja nie przypomina klasycznej sprzedaży krajowej ani prostego eksportu z Polski. Jest to sprzedaż na odległość towarów importowanych, a więc obszar, w którym IOSS może uporządkować pobór VAT i ograniczyć ryzyko, że klient zostanie obciążony podatkiem dopiero przy doręczeniu.

Dla przedsiębiorcy z UE podstawowa korzyść polega na tym, że IOSS pozwala obsłużyć VAT od kwalifikujących się importowanych przesyłek w bardziej scentralizowany sposób. Firma może pobierać VAT według stawek właściwych dla krajów konsumentów, a następnie rozliczać go w jednej procedurze, zamiast tworzyć osobny proces dla każdego państwa dostawy w odniesieniu do tych konkretnych przesyłek. Trzeba jednak mocno podkreślić, że IOSS upraszcza rozliczenie VAT od kwalifikujących się importowanych przesyłek, ale nie eliminuje wszystkich sytuacji wymagających zagranicznej rejestracji VAT. Jeżeli firma posiada magazyn w innym państwie członkowskim, realizuje lokalną sprzedaż z zapasów znajdujących się już w UE albo działa w modelu, który wykracza poza import małych przesyłek objętych IOSS, mogą pojawić się odrębne obowiązki rejestracyjne i raportowe. Dla średniej firmy planującej ekspansję jest to moment, w którym podatki przestają być wyłącznie tematem księgowości, a stają się częścią projektowania modelu sprzedaży. Jeżeli firma ma kilka źródeł wysyłki, różne kanały sprzedaży i różne grupy produktów, IOSS może działać tylko dla części zamówień, podczas gdy pozostałe będą wymagały standardowej obsługi importowej albo innego modelu rozliczeń VAT.

Marketplace’y i platformy sprzedażowe

Istotną grupą podmiotów korzystających z IOSS są marketplace’y i platformy sprzedażowe, czyli elektroniczne interfejsy, które ułatwiają sprzedaż między sprzedawcą a konsumentem. W określonych przypadkach przepisy VAT e-commerce traktują taką platformę tak, jakby sama uczestniczyła w dostawie dla celów VAT, nawet jeśli fizycznie nie posiada towaru i nie wysyła go we własnym imieniu. To ważna zmiana, ponieważ w handlu platformowym odpowiedzialność za pobór VAT nie zawsze spoczywa na indywidualnym sprzedawcy. Jeżeli platforma spełnia warunki uznania jej za podmiot ułatwiający sprzedaż i w danym scenariuszu zostaje uznana za dostawcę dla celów VAT, może to ona pobrać VAT od klienta przy checkout i rozliczyć go w ramach właściwej procedury. Dla konsumenta efekt jest prosty: podatek jest doliczany w momencie zakupu, niezależnie od tego, że faktycznym sprzedawcą handlowym może być inny podmiot.

Dla przedsiębiorców sprzedających przez marketplace’y oznacza to konieczność dokładnego zrozumienia, kto odpowiada za VAT w konkretnym modelu transakcji. Nie wystarczy założyć, że skoro sprzedaż odbywa się przez platformę, wszystkie obowiązki automatycznie przechodzą na operatora marketplace’u. Zakres odpowiedzialności platformy zależy od konkretnego modelu transakcji i nie każda sprzedaż za pośrednictwem marketplace’u oznacza przejęcie obowiązków VAT przez platformę. W niektórych scenariuszach platforma rzeczywiście może być uznana za dostawcę dla celów VAT i przejąć pobór oraz rozliczenie podatku. W innych, na przykład przy części sprzedaży z towarów znajdujących się już w UE albo w modelach, które nie spełniają warunków fikcji dostawy, sprzedawca nadal musi samodzielnie zadbać o prawidłowe rozliczenie. Dla polskiej firmy korzystającej z platform jako kanału ekspansji to szczególnie ważne, ponieważ na poziomie operacyjnym pieniądze, dane i odpowiedzialność mogą być rozdzielone. Platforma może pobrać od klienta VAT, sprzedawca może otrzymać kwotę pomniejszoną o ten podatek, a dokumentacja transakcji musi jasno pokazywać, co się wydarzyło. Jeżeli firma prowadzi równolegle własny sklep i sprzedaż marketplace’ową, powinna traktować te kanały jako osobne scenariusze podatkowo-operacyjne, nawet jeśli dla klienta wyglądają podobnie.

Pośrednik IOSS dla firm spoza UE

Podmioty spoza Unii Europejskiej co do zasady muszą korzystać z pośrednika IOSS ustanowionego w państwie członkowskim, chyba że mają zastosowanie przewidziane wyjątki. Wyjątek może dotyczyć między innymi podmiotów mających siedzibę w państwach, z którymi Unia Europejska zawarła odpowiednie porozumienia o wzajemnej pomocy administracyjnej w zakresie VAT. Rola pośrednika jest istotna, ponieważ działa on jako element łączący sprzedawcę spoza UE z unijnym systemem rozliczeń VAT w procedurze IOSS. Dla firmy, która nie ma siedziby w Unii, wejście w sprzedaż do konsumentów europejskich nie polega więc wyłącznie na ustawieniu stawek VAT w koszyku. Potrzebna jest formalna struktura pozwalająca na rejestrację, składanie deklaracji, przekazywanie podatku i utrzymywanie zgodności z wymogami procedury. Pośrednik nie zmienia charakteru IOSS: nadal chodzi o VAT od kwalifikujących się importowanych przesyłek do 150 EUR. Zmienia jednak sposób, w jaki sprzedawca spoza UE może praktycznie uczestniczyć w tej procedurze.

Dla polskiego przedsiębiorcy informacja o pośredniku IOSS może wydawać się na pierwszy rzut oka odległa, ale w praktyce często ma znaczenie przy budowaniu struktury grupy, współpracy z dostawcami spoza UE albo analizie konkurencji. Jeżeli firma z Polski współpracuje z podmiotem spoza Unii, który sprzedaje bezpośrednio klientom unijnym, trzeba ustalić, kto jest sprzedawcą dla celów VAT, kto pobiera podatek, czy używany jest numer IOSS i czy działa pośrednik. Jeżeli natomiast polska firma sama rozważa ekspansję w modelu, w którym część działalności operacyjnej zostanie przeniesiona poza UE, temat pośrednika może stać się elementem planowania struktury sprzedaży. W każdym przypadku chodzi o tę samą zasadę: IOSS działa dobrze tylko wtedy, gdy wiadomo, kto jest odpowiedzialny za procedurę. Numer IOSS, deklaracja, pobór VAT przy checkout i dane przekazywane do odprawy muszą tworzyć spójny łańcuch. Bez tego nawet formalnie dostępne uproszczenie może przynieść klientowi nie przejrzystość, lecz kolejny problem przy doręczeniu.

Rola marketplace’ów po reformie VAT e-commerce

Marketplace jako „uznany dostawca”

Jedną z istotnych zmian wprowadzonych przez pakiet VAT e-commerce jest koncepcja marketplace’u jako „uznanego dostawcy” dla celów VAT. Jest to pewnego rodzaju fikcja prawna, która nie musi oznaczać, że platforma faktycznie kupuje, magazynuje i wysyła towar w takim sensie, jak klasyczny sprzedawca detaliczny. Oznacza natomiast, że na potrzeby rozliczenia VAT przepisy mogą potraktować platformę tak, jakby uczestniczyła w dostawie do konsumenta. Ma to szczególne znaczenie przy sprzedaży towarów importowanych z państw trzecich w przesyłkach o wartości do 150 EUR, jeżeli sprzedaż jest ułatwiana przez interfejs elektroniczny. W takim układzie to platforma może stać się podmiotem odpowiedzialnym za pobór VAT przy checkout i jego rozliczenie, ponieważ z perspektywy systemu podatkowego znajduje się w miejscu, w którym najłatwiej uchwycić transakcję, cenę, kraj dostawy i płatność klienta.

Dla rynku e-commerce taka konstrukcja była odpowiedzią na realny problem skali. Jeżeli tysiące sprzedawców z różnych jurysdykcji oferują towary konsumentom w UE za pośrednictwem jednej platformy, egzekwowanie VAT wyłącznie od każdego sprzedawcy osobno byłoby trudne, nierówne i podatne na luki. Marketplace, który kontroluje interfejs sprzedaży, koszyk, płatność albo kluczowe dane transakcyjne, może zostać włączony w odpowiedzialność za VAT, ponieważ to właśnie tam powstaje możliwość pobrania podatku w sposób uporządkowany. Nie oznacza to, że każda platforma w każdej transakcji automatycznie przejmuje wszystkie obowiązki podatkowe. Zakres odpowiedzialności platformy zależy od konkretnego modelu transakcji i nie każda sprzedaż za pośrednictwem marketplace’u oznacza przejęcie obowiązków VAT przez platformę. Oznacza to raczej, że w określonych modelach sprzedaży przepisy przesuwają odpowiedzialność bliżej podmiotu, który technicznie i biznesowo ułatwia transakcję. Dla przedsiębiorców sprzedających przez platformy kluczowe jest więc nie tylko pytanie, gdzie sprzedają, ale również w jakim modelu platforma traktuje daną transakcję i kto formalnie odpowiada za VAT.

Co to oznacza dla sprzedawcy?

Dla sprzedawcy korzystającego z marketplace’u uznanie platformy za dostawcę dla celów VAT może oznaczać, że w określonych transakcjach to platforma pobiera VAT od klienta i rozlicza go w ramach swojej procedury, a sprzedawca otrzymuje kwotę netto lub kwotę rozliczoną według zasad przyjętych w danym kanale. Z operacyjnego punktu widzenia może to wyglądać atrakcyjnie, ponieważ część obowiązków związanych z poborem podatku zostaje przeniesiona na większy podmiot, który obsługuje płatność, dane transakcyjne i komunikację checkoutu. Nie należy jednak mylić tego z całkowitym brakiem obowiązków po stronie sprzedawcy. Merchant nadal musi rozumieć, jak jego sprzedaż jest traktowana, jakie dane otrzymuje od platformy, jak księgować transakcje, jak rozliczać własne przychody i jak odróżniać sprzedaż, w której VAT rozlicza platforma, od sprzedaży, w której odpowiedzialność pozostaje po jego stronie.

W praktyce największym wyzwaniem jest spójność danych i poprawne rozdzielenie kanałów sprzedaży. Średnia firma e-commerce rzadko działa wyłącznie w jednym modelu. Może prowadzić własny sklep, sprzedawać przez kilka marketplace’ów, korzystać z różnych magazynów, testować dostawy spoza UE i jednocześnie realizować część zamówień z zapasów znajdujących się już w Unii. Każdy z tych scenariuszy może mieć inny skutek podatkowy. Jeżeli platforma pobiera VAT jako uznany dostawca, sprzedawca powinien umieć wykazać, że dana transakcja została obsłużona w tym modelu. Jeżeli natomiast sprzedawca prowadzi sprzedaż poza platformą, nie może zakładać, że zasady marketplace’u rozciągają się na własny sklep. Dla polskiego przedsiębiorcy planującego ekspansję oznacza to potrzebę uporządkowania raportów, integracji księgowych i procesów wewnętrznych. W przeciwnym razie łatwo o sytuację, w której firma widzi rosnącą sprzedaż, ale nie potrafi jednoznacznie odpowiedzieć, kto w danym zamówieniu pobrał VAT, kto go rozliczył i jakie dane powinny trafić do dokumentacji.

Co to oznacza dla klienta?

Z punktu widzenia klienta model, w którym marketplace pobiera VAT przy checkout jako podmiot odpowiedzialny za rozliczenie, powinien oznaczać prostsze i bardziej przewidywalne zakupy. Konsument nie musi analizować, czy faktyczny sprzedawca znajduje się w UE, poza UE, czy korzysta z pośrednika IOSS, ani kto formalnie odpowiada za rozliczenie podatku. Widzi cenę w koszyku, płaci ją przy składaniu zamówienia i oczekuje, że paczka dotrze bez kolejnego żądania zapłaty VAT przy doręczeniu, o ile transakcja została prawidłowo obsłużona, a numer IOSS lub dane platformy zostały właściwie wykorzystane przy imporcie. To doświadczenie jest bliższe temu, do czego klient przyzwyczaił się w krajowym e-commerce: klikam, płacę, czekam na dostawę, bez dodatkowej korespondencji z operatorem i bez niejasnych dopłat po drodze.

Dla platform i sprzedawców taka przejrzystość ma wymierne znaczenie. Klient rzadko ocenia osobno sprzedawcę, marketplace, przewoźnika, agencję celną i przepisy VAT. Ocenia całą transakcję jako jedno doświadczenie. Jeżeli po zakupie pojawia się dodatkowy VAT do zapłaty, pretensja często trafia do tego podmiotu, z którym klient kojarzy zakup, nawet jeśli problem powstał na dalszym etapie obsługi przesyłki. Dlatego marketplace jako uznany dostawca może zmniejszać tarcie w całym procesie, ponieważ pobór VAT zostaje przeniesiony tam, gdzie klient i tak finalizuje zakup. Cena staje się bardziej transparentna, ryzyko dopłat przy doręczeniu maleje, a obsługa klienta ma mniej spraw związanych z wyjaśnianiem kosztów importowych. Z perspektywy polskiego e-commerce sprzedającego przez platformy oznacza to również wyższy standard, do którego klienci będą się przyzwyczajać. Im częściej kupujący widzi pełną cenę już przy checkout, tym mniej akceptuje modele, w których dopiero po zakupie dowiaduje się, że transakcja kosztuje więcej, niż zakładał.

Alternatywa dla IOSS — uregulowania szczególne

Co się dzieje, gdy sprzedawca nie korzysta z IOSS?

Jeżeli sprzedawca nie korzysta z IOSS przy imporcie przesyłek o wartości do 150 EUR, VAT nie jest pobierany od klienta na etapie checkoutu w ramach tej procedury. Nie oznacza to jednak, że podatek znika albo że import staje się podatkowo neutralny. W takim scenariuszu pobór VAT przesuwa się z momentu sprzedaży na etap importu i doręczenia, a w praktyce bardzo często uczestniczy w nim operator pocztowy, kurier, przedstawiciel celny albo inny podmiot obsługujący przesyłkę. To on może dokonać uproszczonej obsługi importowej, pobrać VAT od odbiorcy i przekazać należne kwoty zgodnie z właściwymi zasadami. W praktyce operator pocztowy lub kurierski może korzystać z przewidzianych w przepisach uproszczeń dotyczących poboru VAT przy imporcie przesyłek o wartości do 150 EUR nieobjętych procedurą IOSS. Dla sklepu internetowego może to wyglądać jak prostsze rozwiązanie, bo nie trzeba wdrażać poboru VAT w koszyku, pilnować numeru IOSS ani przygotowywać deklaracji IOSS. Tyle że ta prostota po stronie sprzedawcy często przenosi ciężar na klienta, przewoźnika i obsługę posprzedażową.

W tym modelu klient kupuje produkt w sklepie, płaci cenę widoczną w zamówieniu, a dopiero później, gdy przesyłka trafia do obsługi importowej, może otrzymać informację o konieczności uregulowania VAT oraz dodatkowej opłaty naliczonej przez operatora za obsługę formalności. Z perspektywy prawnej może to być dopuszczalny sposób poboru podatku, ale z perspektywy doświadczenia zakupowego jest to model znacznie mniej przewidywalny. Klient nie zawsze rozumie, dlaczego po opłaceniu zamówienia pojawia się kolejna płatność. Często nie odróżnia VAT od opłaty manipulacyjnej, nie wie, czy koszt został naliczony przez sklep, kuriera, urząd czy pośrednika w odprawie. Dla firmy sprzedającej cross-border jest to ważny sygnał: rezygnacja z IOSS może ograniczyć obowiązki po stronie checkoutu, ale jednocześnie może zwiększyć liczbę sytuacji, w których klient postrzega cały zakup jako niejasny, droższy niż zakładał i mniej profesjonalny.

Dlaczego to może być problem dla klienta?

Najbardziej typowy problem po stronie klienta polega na rozdźwięku między ceną widoczną w sklepie a kosztem, który ostatecznie musi ponieść, aby odebrać przesyłkę. Klient widzi produkt, akceptuje cenę, przechodzi przez checkout, płaci za zamówienie i zakłada, że transakcja została zakończona. Dopiero później otrzymuje wiadomość od operatora, że paczka wymaga dopłaty z tytułu VAT, a nierzadko także opłaty za obsługę importową. W wielu przypadkach sama kwota podatku nie musi być dla klienta zaskakująca, gdyby została pokazana wcześniej. Problemem jest moment i forma komunikacji. Dopłata pojawia się po zakupie, często poza środowiskiem sklepu, w wiadomości od przewoźnika lub operatora pocztowego. Klient może mieć wątpliwości, czy płatność jest prawdziwa, czy została naliczona prawidłowo i dlaczego nie była uwzględniona już w koszyku.

Dla konsumenta kupującego transgranicznie liczy się przede wszystkim przewidywalność. Jeżeli sklep pokazuje cenę, która wygląda na końcową, klient traktuje ją jako podstawę decyzji zakupowej. Gdy później pojawia się dodatkowy VAT i opłata manipulacyjna, doświadczenie zaczyna przypominać pułapkę cenową, nawet jeżeli sprzedawca formalnie nie złamał zasad. To szczególnie groźne w kategoriach, gdzie klient porównuje kilka ofert i wybiera tę, która wydaje się najbardziej korzystna. Oferta bez VAT pobranego przy checkout może wyglądać taniej, ale po doliczeniu kosztów przy doręczeniu przestaje być atrakcyjna. W dodatku klient musi wykonać dodatkowy krok: zapłacić operatorowi, poczekać na zwolnienie przesyłki, czasem wyjaśniać dane albo kontaktować się z obsługą. W e-commerce, gdzie oczekiwaniem jest szybki i prosty zakup, każda taka przeszkoda obniża zaufanie. Klient nie musi znać procedur IOSS, uregulowań szczególnych ani zasad importu. W jego oczach liczy się to, czy sklep pokazał pełny koszt wtedy, gdy podejmował decyzję.

Dlaczego to może być problem dla sprzedawcy?

Dla sprzedawcy brak IOSS może początkowo wyglądać jak wygoda, ale przy większej skali sprzedaży cross-border szybko ujawnia koszty ukryte. Pierwszym z nich jest spadek zaufania. Klient, który po zakupie dowiaduje się o dodatkowych kosztach, rzadko rozdziela odpowiedzialność między przepisy podatkowe, operatora logistycznego i sklep internetowy. Najczęściej zapamiętuje markę, u której kupił, i fakt, że cena końcowa okazała się wyższa niż oczekiwał. To może przekładać się na gorsze opinie, niższy wskaźnik ponownych zakupów i większą ostrożność przy kolejnych transakcjach. W sprzedaży międzynarodowej, gdzie klient często nie zna jeszcze marki, pierwsze doświadczenie jest szczególnie ważne. Jeżeli kończy się dopłatą przy doręczeniu, sklep może stracić klienta nie dlatego, że produkt był słaby, ale dlatego, że proces zakupu był nieprzejrzysty.

Drugim kosztem jest operacyjny bałagan, który narasta wraz z liczbą zamówień. Dodatkowe płatności przy doręczeniu zwiększają ryzyko odmów odbioru, opóźnień, zwrotów i kontaktów z obsługą klienta. Część kupujących nie zapłaci dopłaty, bo uzna ją za nieuzasadnioną. Część będzie pytać sklep, dlaczego ma płacić jeszcze raz. Część wystawi negatywną opinię, mimo że obowiązek podatkowy wynikał z importu. Dla firmy oznacza to więcej pracy po sprzedaży, większe obciążenie działu customer service i trudniejsze zarządzanie kosztami logistycznymi. Przy małej skali takie sytuacje można traktować jako pojedyncze incydenty. Przy ekspansji na kilka rynków stają się powtarzalnym problemem, który wpływa na marżę, reputację i skuteczność kampanii sprzedażowych. Dlatego alternatywa wobec IOSS nie powinna być oceniana wyłącznie przez pryzmat tego, czy łatwiej ją uruchomić. Trzeba sprawdzić, ile kosztuje w zaufaniu klienta, obsłudze zwrotów, liczbie reklamacji i kontroli nad całym doświadczeniem zakupowym.

Czy IOSS jest dla mnie?

IOSS może być dla Ciebie, jeśli…

IOSS może być dobrym rozwiązaniem dla firmy, która sprzedaje towary spoza Unii Europejskiej bezpośrednio do konsumentów w państwach członkowskich UE i realizuje dużą liczbę zamówień mieszczących się w limicie 150 EUR. Nie chodzi tu wyłącznie o sklepy spoza Europy. Ten scenariusz może dotyczyć również polskiego przedsiębiorcy, który prowadzi sprzedaż z Polski, ale korzysta z dostawców, magazynów albo centrów fulfillmentowych poza UE, a towary trafiają bezpośrednio do klientów końcowych w różnych krajach unijnych. Jeżeli znacząca część Twojej sprzedaży ma właśnie taki charakter, IOSS może uporządkować pobór VAT, ograniczyć dopłaty przy doręczeniu i poprawić przewidywalność kosztów. Szczególnie mocno widać to w firmach, które sprzedają cross-border do wielu krajów, a ich klienci oczekują prostego doświadczenia zakupowego: cena w koszyku, płatność, dostawa, bez dodatkowej wiadomości od operatora z prośbą o uregulowanie podatku.

Dobrym sygnałem, że warto przyjrzeć się IOSS, jest sytuacja, w której firma zaczyna odczuwać tarcie na granicy między sprzedażą a logistyką. Jeżeli klienci pytają o dopłaty, odmawiają odbioru paczek, zgłaszają pretensje po naliczeniu VAT przy doręczeniu albo porównują Twoją ofertę z konkurencją, która pokazuje pełniejszą cenę już przy checkout, procedura może mieć znaczenie nie tylko podatkowe, ale również sprzedażowe. IOSS może być dla Ciebie, jeżeli chcesz pobierać VAT już w momencie sprzedaży, stosować stawki właściwe dla krajów konsumentów i rozliczać kwalifikujące się transakcje w bardziej scentralizowany sposób. Jednocześnie trzeba pamiętać, że IOSS upraszcza rozliczenie VAT od kwalifikujących się importowanych przesyłek, ale nie eliminuje wszystkich sytuacji wymagających zagranicznej rejestracji VAT, na przykład przy magazynach w innych państwach członkowskich, lokalnej sprzedaży z zapasów znajdujących się już w UE albo modelach wykraczających poza import małych przesyłek. W takim ujęciu IOSS nie jest narzędziem dla firm, które „lubią podatki”. Jest rozwiązaniem dla tych, które chcą, aby podatki nie psuły procesu zakupowego i nie zjadały efektów pracy wykonanej w marketingu, logistyce oraz obsłudze klienta.

IOSS może nie być wystarczający, jeśli…

IOSS może nie być wystarczający, jeżeli Twoja sprzedaż wykracza poza warunki tej procedury. Najbardziej oczywista sytuacja to przesyłki o wartości rzeczywistej powyżej 150 EUR. W takim przypadku IOSS nie ma zastosowania i trzeba korzystać ze standardowych zasad importowych oraz właściwego rozliczenia VAT i ewentualnych należności celnych. Podobnie będzie w przypadku towarów objętych akcyzą, szczególnymi należnościami albo wymagających bardziej rozbudowanej odprawy celnej. Jeżeli sklep sprzedaje produkty o bardzo zróżnicowanej wartości, zestawy produktowe, towary regulowane albo kategorie wymagające szczególnej klasyfikacji, nie można zakładać, że jedna procedura obsłuży cały biznes. Część zamówień może kwalifikować się do IOSS, ale część będzie wymagała zupełnie innego procesu. To ważne zwłaszcza dla firm, które szybko rosną i dodają nowe kategorie produktowe bez wcześniejszego sprawdzenia skutków podatkowo-celnych.

IOSS może też nie wystarczyć, jeżeli Twoim celem jest pokazanie klientowi pełnego kosztu importu obejmującego nie tylko VAT, ale również przewidywane cła, opłaty serwisowe, koszty obsługi celnej albo inne należności związane z dostawą. Sama procedura IOSS nie służy do rozliczania cła ani opłat operatorów. Jeżeli chcesz stworzyć model, w którym klient płaci wszystko z góry i nie ma żadnych dopłat przy doręczeniu, potrzebujesz szerszego rozwiązania logistyczno-rozliczeniowego, na przykład opartego na modelu DDP albo podobnych ustaleniach z partnerami obsługującymi import. Takie rozwiązanie może znacząco poprawić przewidywalność zakupu, ale tylko pod warunkiem prawidłowej kalkulacji należności przez sprzedawcę i partnerów logistycznych. W praktyce oznacza to dodatkową kalkulację kosztów, dobrą klasyfikację towarów, sprawne przekazywanie danych do odprawy i jasną komunikację w checkout. IOSS może być jednym z elementów takiego modelu, ale nie zastąpi całej architektury. Jeżeli Twoje przepływy logistyczne obejmują magazyny w UE, wysyłki spoza UE, lokalną sprzedaż w wybranych krajach i marketplace’y, konieczne może być połączenie kilku rozwiązań, a nie oparcie wszystkiego na jednym numerze IOSS.

Kiedy warto rozważyć szerszy model checkout?

Szerszy model checkout warto rozważyć wtedy, gdy firma chce przejść od prostego poboru VAT do pełniejszej kontroli nad kosztem zakupu widocznym dla klienta. IOSS pozwala uporządkować VAT od kwalifikujących się przesyłek do 150 EUR, ale klient nie myśli kategoriami procedur. Dla niego liczy się to, ile zapłaci przy składaniu zamówienia i czy po kilku dniach pojawi się dodatkowa płatność wymagana do odbioru paczki. Jeżeli sklep chce budować doświadczenie „zapłać raz i odbierz bez niespodzianek”, sam IOSS może być tylko jednym elementem większej układanki. Trzeba wtedy sprawdzić, czy oprócz VAT można skalkulować i pobrać przy checkout także przewidywane należności celne, opłaty importowe, koszty obsługi przewoźnika albo inne koszty, które w przeciwnym razie mogłyby zostać przerzucone na klienta przy doręczeniu. To nie jest już formalne rozszerzenie IOSS, lecz świadome projektowanie modelu sprzedaży i logistyki.

Dla średniego e-commerce planującego ekspansję taki model może być szczególnie wartościowy, bo skala wzmacnia zarówno dobre, jak i złe doświadczenia. Jeżeli firma sprzedaje do kilku krajów i każdy rynek ma inne stawki VAT, inne oczekiwania klientów, inne praktyki przewoźników i inne ryzyka importowe, brak kontroli nad checkoutem szybko zaczyna kosztować. Szerszy model pozwala lepiej zarządzać marżą, komunikacją i obsługą posprzedażową, ale wymaga dojrzałości operacyjnej. Trzeba wiedzieć, które zamówienia kwalifikują się do IOSS, które wymagają standardowej odprawy, gdzie pojawia się potencjalne cło, jakie dane muszą trafić do operatora i co dokładnie obiecuje się klientowi na stronie dostawy. Największą wartością nie jest samo doliczenie kolejnej pozycji w koszyku, lecz spójność całego procesu. Jeżeli checkout pokazuje koszt, którego firma potrafi dotrzymać w logistyce, klient otrzymuje jasny zakup, a sklep zyskuje mniej odmów odbioru, mniej reklamacji i większą kontrolę nad tym, jak wygląda jego marka poza granicami Polski.

Co się stanie, jeśli tego nie zrobię?

Klient może dostać rachunek przy drzwiach

Najprostszy i najbardziej bolesny scenariusz jest taki, że klient płaci w sklepie internetowym cenę, którą uznaje za końcową, a dopiero później dowiaduje się, że aby odebrać przesyłkę, musi uregulować dodatkowe należności. Przy imporcie małych przesyłek nieobjętych IOSS VAT może zostać pobrany dopiero na etapie importu, często przez operatora pocztowego, kuriera, przedstawiciela celnego albo inny podmiot obsługujący przesyłkę. Do tego może dojść opłata za obsługę formalności, którą klient odbiera jako kolejny koszt dostawy, nawet jeśli z perspektywy procedur jest to osobna usługa operatora. Dla sprzedawcy może to wyglądać jak problem „po stronie doręczenia”, ale dla kupującego nie ma to większego znaczenia. Klient pamięta, że kupił w Twoim sklepie, zapłacił określoną kwotę, a potem dostał kolejny rachunek. Właśnie w tym momencie zaczyna się utrata zaufania, bo cena pokazana w checkout przestaje być ceną, którą klient realnie kojarzy z całym zakupem.

Ten scenariusz jest szczególnie ryzykowny w sprzedaży cross-border, gdzie klient i tak ma mniejszą tolerancję na niejasności. Kupując w sklepie zagranicznym albo otrzymując paczkę wysłaną spoza UE, może spodziewać się dłuższej dostawy, ale zwykle nadal oczekuje prostego procesu płatności. Jeżeli po kilku dniach otrzymuje komunikat od operatora, że musi zapłacić VAT lub opłatę importową, zaczyna kwestionować cały zakup. Może uznać, że sklep celowo pokazał niższą cenę, że regulamin był nieczytelny albo że proces jest zbyt skomplikowany. Nawet jeśli w dokumentach wszystko było opisane poprawnie, biznesowy efekt pozostaje ten sam: klient czuje, że został zaskoczony. IOSS nie eliminuje wszystkich możliwych kosztów importowych, ale dla kwalifikujących się przesyłek pozwala przenieść pobór VAT do checkoutu, czyli do momentu, w którym klient podejmuje decyzję i płaci za zamówienie.

Więcej porzuconych koszyków i odmów odbioru

Brak przejrzystości kosztów działa na dwóch etapach. Pierwszy to sam checkout, gdzie klient porównuje cenę, koszt dostawy, przewidywany czas doręczenia i własne poczucie bezpieczeństwa. Jeżeli sklep nie pokazuje jasno, czy VAT został uwzględniony, czy mogą pojawić się dopłaty i kto odpowiada za import, część klientów zrezygnuje jeszcze przed płatnością. W e-commerce wystarczy drobna niepewność, aby koszyk został porzucony, zwłaszcza gdy klient ma do wyboru konkurencyjny sklep pokazujący cenę w bardziej kompletny sposób. Problem narasta przy ekspansji na rynki, gdzie konsumenci są przyzwyczajeni do wysokiego standardu informacji w checkout. Dla polskiej firmy rozwijającej sprzedaż zagraniczną niejasny koszt importu może stać się niewidocznym hamulcem konwersji: kampanie dowożą ruch, produkt wzbudza zainteresowanie, ale klient odpada w momencie, w którym powinien sfinalizować zakup.

Drugi etap jest jeszcze droższy, bo pojawia się po sprzedaży. Klient, który zapłacił za zamówienie, ale przy doręczeniu dowiaduje się o dodatkowym VAT, opłacie operatora albo formalnościach importowych, może odmówić odbioru paczki. Z perspektywy sklepu oznacza to koszt logistyczny, zamrożony towar, potencjalny zwrot, kontakt z obsługą klienta i trudniejsze rozliczenie całej transakcji. Przy pojedynczym zamówieniu można to potraktować jako incydent. Przy sprzedaży do wielu krajów staje się to powtarzalnym zjawiskiem, które zjada marżę i destabilizuje operacje. Najgorsze jest to, że odmowa odbioru często nie wynika z braku potrzeby zakupu. Klient nadal chciał produkt, ale nie chciał dopłaty, której się nie spodziewał. Właśnie dlatego transparentny checkout i prawidłowo zastosowany IOSS dla kwalifikujących się przesyłek mogą mieć wpływ nie tylko na podatki, ale też na realny wynik sprzedażowy.

Wolniejsza odprawa i większe ryzyko zatrzymania przesyłek

Bez prawidłowo zaprojektowanego modelu rozliczenia przesyłki częściej pojawia się ryzyko dodatkowej weryfikacji celnej, szczególnie wtedy, gdy dane sprzedażowe, transportowe i importowe nie są ze sobą spójne. Nie chodzi o prostą zależność, że brak IOSS automatycznie oznacza zatrzymanie paczki. Przyczyny dodatkowej obsługi mogą być różne: niepełny opis towaru, rozbieżność wartości, błędna klasyfikacja, brak wymaganych danych, niejasny status VAT albo niepoprawne informacje przekazane do zgłoszenia importowego. Jeżeli VAT został pobrany przy checkout, ale numer IOSS nie został przekazany lub nie został poprawnie wykorzystany w zgłoszeniu importowym, przesyłka może zostać potraktowana tak, jakby podatek nie został rozliczony z góry. Jeżeli wartość towaru, opis produktu, kraj pochodzenia albo dane odbiorcy różnią się między systemem sklepu a dokumentacją przewoźnika, operator może potrzebować dodatkowych wyjaśnień. Dla klienta końcowego takie niuanse są niewidoczne. Widzi tylko, że paczka stoi, termin dostawy się przesuwa, a sklep nie potrafi od razu powiedzieć, co się dzieje.

Dla firmy rozwijającej sprzedaż cross-border opóźnienia w odprawie mają efekt domina. Wydłużają czas dostawy, obciążają obsługę klienta, pogarszają oceny sklepu i zmniejszają wiarygodność obietnic składanych w kampaniach marketingowych. Jeżeli na stronie widnieje dostawa w kilka dni, ale część paczek trafia do dodatkowej weryfikacji importowej, klient nie będzie analizował, czy problem wynikał z błędnej klasyfikacji, braku numeru IOSS, niezgodnej wartości przesyłki czy procedury operatora. Uzna, że sklep nie dowiózł obietnicy. IOSS sam w sobie nie gwarantuje idealnej logistyki, ale wymusza uporządkowanie ważnych danych: wartości przesyłki, stawki VAT, kraju konsumenta, kwalifikacji transakcji i przekazania numeru do obsługi importu. To właśnie ta spójność zmniejsza ryzyko przypadkowych problemów i sprawia, że proces staje się bardziej przewidywalny dla sklepu, przewoźnika i klienta.

Więcej reklamacji i pracy dla obsługi klienta

Jeżeli VAT i koszty importowe nie są jasno obsłużone na etapie checkoutu, problem bardzo szybko trafia do działu obsługi klienta. Klienci pytają, dlaczego kurier żąda dodatkowej płatności, czy sklep zwróci opłatę, czy wiadomość od operatora jest prawdziwa, dlaczego paczka utknęła, czy można anulować zamówienie i czemu cena przy zakupie nie zawierała wszystkich kosztów. Każde takie pytanie zabiera czas, ale jeszcze ważniejsze jest to, że zwykle pojawia się w momencie podwyższonych emocji. Klient nie pisze z ciekawości. Pisze, bo czuje, że coś poszło nie tak, a jego paczka albo pieniądze są w zawieszeniu. Dla średniej firmy e-commerce, która chce rosnąć, taki support jest wyjątkowo nieefektywny. Zamiast pomagać w wyborze produktu, obsługa zaczyna tłumaczyć procedury podatkowe i importowe, na które klient nie miał ochoty poświęcać uwagi.

Przy większej skali ten problem przestaje być wyłącznie kosztem obsługi. Zaczyna wpływać na opinie, retencję i decyzje zakupowe kolejnych klientów. Negatywna recenzja o „ukrytych kosztach” może być bardziej szkodliwa niż reklamacja dotycząca samego produktu, bo uderza w zaufanie do całego sklepu. Co gorsza, nawet najlepiej napisany regulamin nie zawsze obroni markę, jeżeli doświadczenie klienta było nieprzyjemne. W praktyce klient rzadko rozróżnia, czy dopłata wynikała z VAT przy imporcie, opłaty manipulacyjnej operatora czy błędnie przekazanych danych do odprawy. Dla niego sklep jest organizatorem zakupu. Prawidłowe wykorzystanie IOSS dla kwalifikujących się przesyłek oraz jasny model komunikacji kosztów importowych ograniczają liczbę takich kontaktów, bo klient wie więcej przed zakupem, płaci VAT w odpowiednim momencie i nie musi po fakcie walczyć o wyjaśnienie, dlaczego cena końcowa zmieniła się po drodze.

Słabsza konkurencyjność wobec sklepów oferujących pełną cenę przy checkout

Rynek e-commerce przesuwa się w stronę coraz większej przejrzystości ceny. Klient chce wiedzieć, ile zapłaci, kiedy otrzyma paczkę i czy po zakupie nie pojawią się dodatkowe warunki. Sklep, który potrafi pokazać VAT przy checkout, a w szerszych modelach również przewidywane koszty importowe, wygląda bardziej profesjonalnie i przewidywalnie niż sklep, który przerzuca część informacji na etap doręczenia. Dla polskich firm planujących ekspansję to ważne, bo konkurencja na rynkach zagranicznych nie ogranicza się do ceny produktu. Klient porównuje całe doświadczenie: język strony, opcje płatności, koszt dostawy, politykę zwrotów i właśnie to, czy cena wygląda na ostateczną. Jeżeli konkurent pokazuje pełniejszy koszt już w koszyku, Twoja pozornie niższa cena może przestać być atutem, a zacząć budzić podejrzenie.

Słabsza konkurencyjność nie zawsze pojawia się od razu w postaci spadku sprzedaży. Często widać ją pośrednio: rośnie koszt pozyskania klienta, kampanie mają gorszą konwersję, klienci częściej pytają o dopłaty, a opinie zawierają uwagi o niejasnych kosztach. Firma może wtedy błędnie szukać problemu w reklamie, ofercie albo cenie produktu, podczas gdy źródłem tarcia jest model rozliczenia importu. IOSS nie sprawi, że sklep automatycznie wygra z konkurencją, ale usuwa jeden z powodów, dla których klient może wybrać kogoś innego. W sprzedaży cross-border profesjonalizm oznacza nie tylko sprawną stronę i dobry produkt, lecz także przewidywalny proces po kliknięciu „kupuję”. Jeżeli sklep nie potrafi zapewnić tej przewidywalności, będzie coraz trudniej konkurować z podmiotami, które traktują checkout jako miejsce pokazania realnego kosztu zakupu, a nie tylko etap pobrania płatności za produkt.

Praktyczne skutki IOSS dla sklepów internetowych

Obowiązek poprawnego ustalania stawek VAT

Wdrożenie IOSS oznacza, że sklep musi umieć poprawnie ustalić stawkę VAT właściwą dla kraju konsumenta i dla konkretnego towaru. Nie wystarczy zastosować polskiej stawki tylko dlatego, że firma ma siedzibę w Polsce albo prowadzi księgowość w Polsce. W sprzedaży objętej IOSS podatek powinien odpowiadać zasadom kraju, do którego trafia przesyłka. Jeżeli klient zamawia produkt z dostawą do Niemiec, Francji, Włoch czy Czech, system sprzedażowy musi rozpoznać kraj dostawy i przypisać właściwą stawkę VAT do danej kategorii produktu. W prostym sklepie z jedną grupą asortymentową może to wydawać się łatwe. W średnim e-commerce, który ma szeroki katalog, zestawy, warianty produktów i sprzedaż do wielu krajów, zaczyna to być realne wyzwanie operacyjne. Każdy błąd w stawce może wpływać na cenę, marżę, deklarację IOSS i późniejsze rozliczenia, a w praktyce może skutkować koniecznością korekt deklaracji IOSS oraz dopłatą podatku w państwie konsumpcji.

To jest moment, w którym podatki przestają być czymś, co dzieje się dopiero po sprzedaży. Logika VAT musi zostać wpisana w katalog produktów, checkout i proces zamówienia. Firma powinna wiedzieć, które produkty kwalifikują się do danej stawki, czy w różnych krajach mogą występować różnice, jak traktowane są zestawy i jak aktualizować dane, gdy zmieniają się przepisy albo oferta. Jeżeli system naliczy VAT zbyt nisko, sklep może ponieść koszt różnicy albo korekt. Jeżeli naliczy go zbyt wysoko, oferta stanie się mniej konkurencyjna, a klient zapłaci więcej, niż powinien. Dlatego poprawne ustalanie stawek VAT jest jednym z fundamentów IOSS. Numer IOSS i deklaracja są ważne, ale nie naprawią błędów powstałych wcześniej w koszyku. Dla przedsiębiorcy oznacza to konieczność połączenia wiedzy podatkowej, danych produktowych i technologii sprzedażowej w jeden spójny proces.

Dostosowanie checkoutu

Checkout w modelu IOSS nie może być traktowany wyłącznie jako miejsce pobrania płatności. To punkt, w którym sklep rozpoznaje kraj dostawy, kwalifikację przesyłki, wartość zamówienia, właściwą stawkę VAT i sposób zaprezentowania ceny klientowi. Jeżeli przesyłka spełnia warunki IOSS, system powinien naliczyć VAT w odpowiedniej wysokości, pokazać go w sposób zrozumiały i pobrać wraz z płatnością. Jednocześnie checkout powinien unikać obietnic, których firma nie jest w stanie dotrzymać. Jeżeli IOSS obejmuje tylko VAT, a nie cła czy opłaty operatorów, komunikacja musi być precyzyjna. Jeżeli sklep działa w szerszym modelu, w którym pobiera również przewidywane koszty importowe, powinien jasno wskazywać, co zostało ujęte w cenie i na jakich warunkach. To szczególnie ważne w sprzedaży zagranicznej, gdzie klient może nie znać marki i ocenia jej wiarygodność po jakości informacji w koszyku.

Dostosowanie checkoutu ma też drugą, mniej widoczną stronę: przekazywanie danych do procesów logistycznych. Samo pobranie VAT od klienta nie wystarczy, jeśli informacja nie przejdzie dalej do obsługi przesyłki. Numer IOSS, wartość przesyłki, opis towaru, kraj dostawy i dane potrzebne do zgłoszenia importowego muszą być spójne między sklepem, systemem zamówień, operatorem logistycznym i podmiotem obsługującym odprawę. Jeżeli ten łańcuch się rozjedzie, klient może mimo wszystko zostać poproszony o zapłatę VAT przy doręczeniu albo przesyłka może trafić do dodatkowej weryfikacji. Dlatego wdrożenie IOSS nie powinno kończyć się na zmianie ustawień podatkowych w sklepie. Trzeba sprawdzić cały przepływ danych od kliknięcia „kupuję” do zgłoszenia importowego. Dla średniego e-commerce to często praca na styku zespołów: e-commerce managera, finansów, logistyki, IT, obsługi klienta i partnerów zewnętrznych.

Deklaracje miesięczne i rejestry sprzedaży

Korzystanie z IOSS wiąże się z obowiązkami raportowymi. VAT pobrany przy checkout od kwalifikujących się przesyłek nie zostaje w firmie jako element ceny, lecz musi zostać rozliczony w ramach deklaracji IOSS. Deklaracja składana jest za okresy miesięczne i obejmuje sprzedaż objętą procedurą, z rozbiciem pozwalającym przypisać VAT do właściwych państw konsumpcji. Dla przedsiębiorcy oznacza to, że dane z checkoutu i systemu zamówień muszą być wystarczająco dokładne, aby później przygotować prawidłowe rozliczenie. Potrzebne są informacje o kraju dostawy, wartości sprzedaży, pobranym VAT, zastosowanej stawce, dacie transakcji i kwalifikacji zamówienia do IOSS. Jeżeli firma zbiera te dane dopiero ręcznie na koniec miesiąca, szybko zacznie tracić kontrolę, zwłaszcza przy sprzedaży do wielu krajów i dużej liczbie zamówień.

Oprócz deklaracji istotne jest prowadzenie rejestrów sprzedaży objętej IOSS przez wymagany okres. Dokumentacja dotycząca transakcji objętych IOSS powinna być przechowywana przez 10 lat i udostępniana na żądanie właściwych organów podatkowych. W praktyce oznacza to konieczność przechowywania danych w taki sposób, aby można było odtworzyć, jakie transakcje zostały rozliczone w procedurze, jaki VAT pobrano i na jakiej podstawie. To nie jest wyłącznie obowiązek formalny. Dobre rejestry pomagają także w zarządzaniu biznesem, ponieważ pokazują, które rynki generują największą sprzedaż, gdzie pojawiają się określone stawki VAT, jakie kategorie produktów najczęściej kwalifikują się do IOSS i gdzie mogą występować błędy. Dla firm planujących ekspansję raportowanie powinno być projektowane od początku jako element skalowania, a nie przykry obowiązek wykonywany po fakcie. Jeżeli dane są czyste, deklaracja IOSS staje się przewidywalnym procesem. Jeżeli dane są niespójne, każdy miesiąc może zamieniać się w śledztwo między systemem sklepu, płatnościami, logistyką i dokumentacją importową.

Integracja podatków, logistyki i customer experience

IOSS nie jest wyłącznie tematem księgowym. To procedura podatkowa, ale jej skutki rozlewają się na pricing, checkout, logistykę, obsługę klienta, retencję i sposób, w jaki marka jest odbierana na rynkach zagranicznych. Jeżeli VAT ma być pobierany przy sprzedaży, cena musi zostać poprawnie policzona. Jeżeli klient ma uniknąć ponownego poboru VAT przy doręczeniu, numer IOSS i dane przesyłki muszą przejść przez proces logistyczny. Jeżeli firma obiecuje przejrzysty zakup, obsługa klienta musi wiedzieć, jak wyjaśnić różnicę między VAT, cłem, opłatą operatora i modelem dostawy. W praktyce IOSS wymusza więc rozmowę między działami, które w wielu firmach działają obok siebie: finansami, e-commerce, IT, logistyką, customer service i marketingiem. Bez tej integracji łatwo stworzyć proces, który jest poprawny tylko na papierze, ale psuje się przy pierwszej niestandardowej przesyłce.

Dla średniego polskiego e-commerce planującego ekspansję największą wartością IOSS jest właśnie uporządkowanie tego styku. Gdy firma rośnie, nie da się już zarządzać importem małych przesyłek na zasadzie wyjątków i ręcznych wyjaśnień. Potrzebny jest model, który łączy podatki z doświadczeniem klienta. Cena w checkout powinna być zgodna z tym, co zostanie rozliczone w deklaracji. Dane przesyłki powinny być zgodne z tym, co zobaczy operator przy imporcie. Komunikacja na stronie powinna odpowiadać temu, co faktycznie wydarzy się przy doręczeniu. Dopiero wtedy IOSS zaczyna działać jako narzędzie biznesowe, a nie tylko numer w systemie. Pomaga ograniczać dopłaty przy odbiorze, zmniejszać liczbę pytań do supportu, stabilizować dostawę i budować zaufanie klientów, którzy kupują od marki spoza swojego lokalnego rynku. W cross-border właśnie ta przewidywalność często decyduje, czy klient wróci po kolejne zamówienie.

Najczęstsze błędy przy wdrażaniu IOSS

Traktowanie IOSS jako rozwiązania dla wszystkich przesyłek

Jednym z najczęstszych błędów przy wdrażaniu IOSS jest potraktowanie tej procedury jako uniwersalnego rozwiązania dla całej sprzedaży importowej. W praktyce IOSS działa wyłącznie dla sprzedaży na odległość towarów importowanych w przesyłkach o wartości rzeczywistej nieprzekraczającej 150 EUR. Ten limit jest granicą krytyczną, a nie techniczną sugestią. Jeżeli przesyłka przekracza próg 150 EUR wartości rzeczywistej, czyli intrinsic value, nie można jej rozliczyć w IOSS i trzeba zastosować standardowe procedury importowe oraz właściwe rozliczenie VAT i ewentualnych należności celnych. Dla sklepu internetowego oznacza to konieczność rozpoznawania scenariusza na poziomie konkretnego zamówienia i konkretnej przesyłki. Nie wystarczy informacja, że średnia wartość koszyka wynosi mniej niż 150 EUR albo że większość produktów w katalogu mieści się poniżej tej kwoty. Liczy się to, co faktycznie zostaje wysłane do klienta w danej paczce i czy przesyłka spełnia warunki procedury.