EU Customs Data Hub i reforma unijnego kodeksu celnego – harmonogram 2026-2028 dla e-commerce

Spis treści

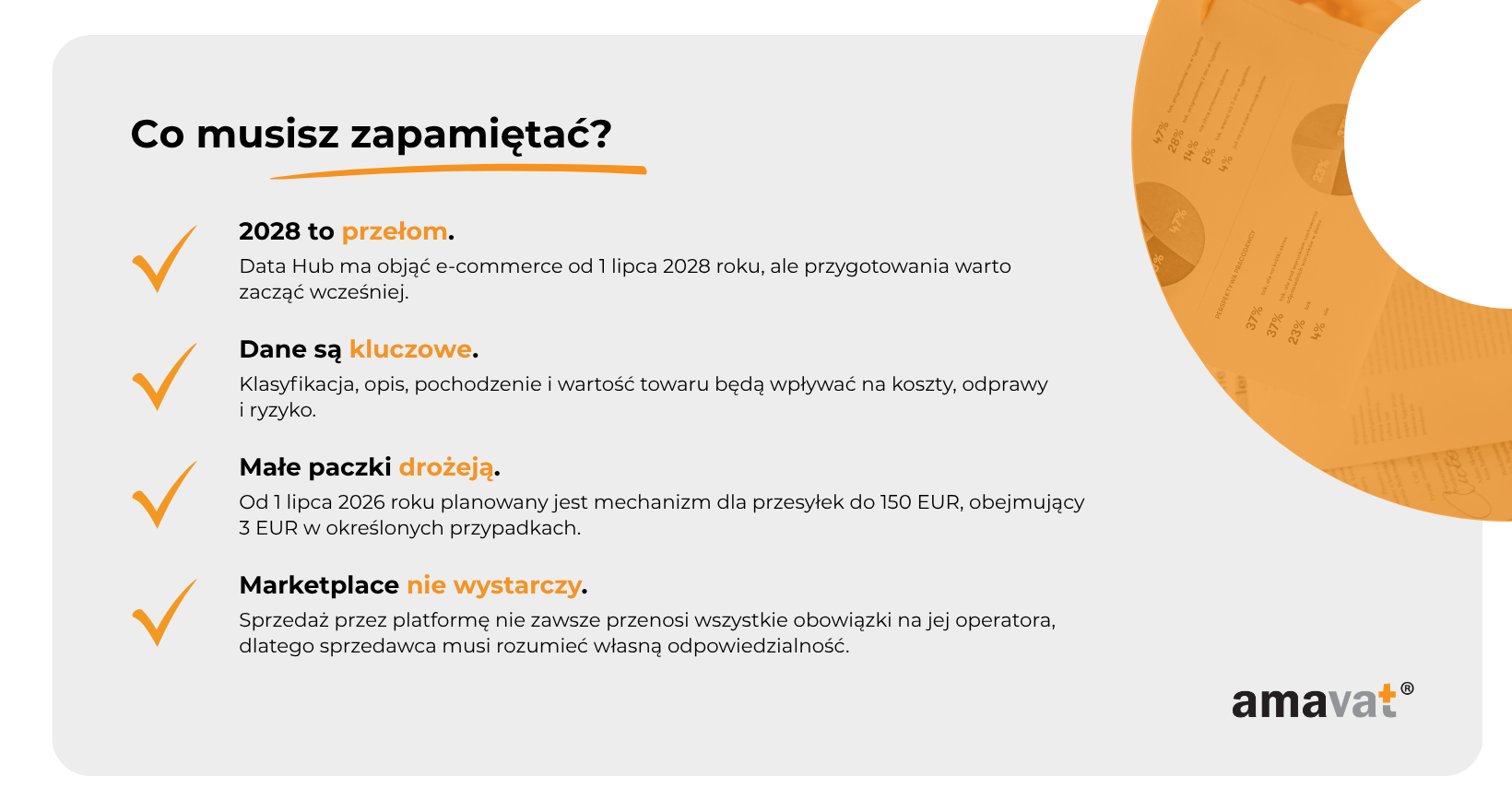

Najważniejsza zmiana polega na tym, że Unia Europejska odchodzi od modelu, w którym małe przesyłki przechodzą przez rozproszone systemy krajowe, a część kosztów, formalności i zaskoczeń spada dopiero na klienta przy doręczeniu. Nowy model ma być bardziej centralny, cyfrowy i przewidywalny. EU Customs Data Hub ma ruszyć dla towarów e-commerce 1 lipca 2028 roku, a wcześniej, od 1 lipca 2026 roku, przesyłki o wartości poniżej 150 EUR mają zostać objęte tymczasowym cłem 3 EUR za kategorię towaru identyfikowaną według podpozycji taryfowej. To nie jest kosmetyczna aktualizacja przepisów. To zmiana, która dotknie kalkulacji marży, konstrukcji cen, odpowiedzialności za dane produktowe, jakości opisów, klasyfikacji taryfowej, rozliczeń VAT i całej operacyjnej strony sprzedaży do klientów w UE.

Dla średniej firmy e-commerce z Polski reforma ma jeszcze jeden ważny wymiar: przychodzi dokładnie w momencie, w którym wiele biznesów wychodzi poza etap lokalnego sklepu i zaczyna budować skalę europejską. Sprzedaż do Niemiec, Czech, Francji, Włoch czy Hiszpanii przestaje być „projektem pobocznym”, a staje się naturalnym kierunkiem wzrostu. W takim układzie odprawy celne, dane produktowe i odpowiedzialność za import nie są już technicznym zapleczem, którym można zająć się dopiero wtedy, gdy pojawi się problem. Stają się częścią modelu operacyjnego. Firma, która nie wie, jak klasyfikuje swoje towary, nie ma spójnych danych o pochodzeniu, nie potrafi przewidzieć kosztu odprawy albo działa na kilku niespójnych źródłach danych, będzie miała coraz mniej miejsca na improwizację. Reforma przesuwa e-commerce w stronę rynku, na którym szybki wzrost musi iść w parze z kontrolą nad danymi, zgodnością i kosztami.

Co właściwie zmienia reforma unijnego kodeksu celnego?

Dlaczego Unia Europejska reformuje system celny?

Unia Europejska reformuje system celny, ponieważ dotychczasowy model nie nadąża za skalą i charakterem współczesnego e-commerce. Handel internetowy nie przypomina już prostego importu, w którym kilka dużych przesyłek trafia do magazynu importera, a potem jest dystrybuowanych na rynku lokalnym. Coraz częściej mamy do czynienia z tysiącami albo milionami małych paczek, niską wartością pojedynczego zamówienia, wieloma dostawcami, szybką rotacją produktów i sprzedażą bezpośrednio do konsumentów w różnych państwach członkowskich. Rada UE wskazuje, że w 2024 roku do Unii trafiło 4,6 miliarda paczek e-commerce o wartości poniżej 150 EUR, a szybki wzrost tego strumienia zwiększył presję na organy celne, koszty monitorowania przesyłek, ryzyka oszustw i problem nieuczciwej konkurencji wobec firm działających w UE.

Problemem nie jest wyłącznie liczba przesyłek, ale także sposób, w jaki obecny system rozkłada odpowiedzialność. W starym modelu konsument mógł zostać zaskoczony dodatkowymi kosztami lub formalnościami przy doręczeniu, mimo że to nie on faktycznie kontrolował opis produktu, wartość, pochodzenie, kanał sprzedaży czy sposób organizacji dostawy. Jednocześnie administracje celne działały w krajobrazie rozproszonych systemów krajowych, co utrudniało spójne zarządzanie ryzykiem na poziomie całej Unii. Reforma ma przesunąć odpowiedzialność na profesjonalnych uczestników rynku, czyli przede wszystkim platformy i sprzedawców prowadzących sprzedaż na odległość do UE. Komisja Europejska wskazuje, że platformy mają stać się kluczowymi podmiotami odpowiedzialnymi za zapewnienie, że cło i VAT zostaną zapłacone już przy zakupie, zamiast przerzucania kosztów i dokumentów na klienta przy dostawie.

Dla polskiego przedsiębiorcy to istotna zmiana mentalna. Dotąd część firm mogła traktować odprawę jako etap po stronie przewoźnika, operatora logistycznego albo klienta końcowego, a nie jako element własnej odpowiedzialności biznesowej. W nowym modelu takie podejście będzie coraz trudniejsze do utrzymania. Jeżeli firma decyduje o ofercie, cenie, dostawcy, kraju wysyłki, opisie produktu i kanale sprzedaży, będzie musiała coraz lepiej rozumieć konsekwencje celne tych decyzji. Reforma nie sprowadza się więc do tego, że administracja chce więcej danych. Chodzi o to, że dane mają stać się podstawą kontroli, poboru należności i oceny ryzyka. W praktyce oznacza to, że e-commerce musi przestać traktować informacje produktowe jak materiał marketingowy tworzony wyłącznie pod klienta i wyszukiwarkę. Ten sam produkt będzie musiał być opisany również tak, aby dało się go poprawnie zaklasyfikować, rozliczyć i obronić przed organami celnymi.

Cztery główne elementy reformy

Pierwszym filarem reformy jest EU Customs Data Hub, czyli centralne środowisko do przekazywania danych celnych i produktowych. Zgodnie z uzgodnionymi zasadami Data Hub ma stać się operacyjny dla towarów e-commerce 1 lipca 2028 roku, a później jego zakres ma być rozszerzany na kolejne przepływy towarowe. Sens tego rozwiązania nie polega wyłącznie na zastąpieniu wielu portali jednym interfejsem. Data Hub ma umożliwić przedsiębiorcom przekazywanie danych przez jedną platformę, a organom dostęp do wspólnych, aktualnych informacji, które pozwolą szybciej i bardziej spójnie zarządzać ryzykiem. Dla firm oznacza to mniej miejsca na niespójności między systemem sprzedażowym, magazynem, logistyką, księgowością i dokumentacją celną. Jeżeli dane są rozproszone, niepełne albo różnią się w zależności od kanału sprzedaży, problem może stać się widoczny nie lokalnie, lecz w centralnym środowisku unijnym.

Drugim elementem jest EU Customs Authority, czyli EUCA, nowy unijny organ celny, którego siedzibą ma być Lille. EUCA ma koordynować i wspierać administracje celne państw członkowskich, nadzorować Data Hub oraz wzmacniać unijne zarządzanie ryzykiem. Nie oznacza to, że krajowe administracje celne znikną z procesu, ale zmieni się poziom koordynacji i dostęp do danych. Trzecim elementem jest nowy model odpowiedzialności w e-commerce, w którym platformy i sprzedawcy mają ponosić znacznie większą odpowiedzialność za obowiązki celne i VAT przy zakupie. Czwartym elementem są zmiany dla przesyłek do 150 EUR. Od 1 lipca 2026 roku ma obowiązywać tymczasowe cło 3 EUR za kategorię towaru w małej paczce, identyfikowaną według podpozycji taryfowej, a rozwiązanie to ma działać do 1 lipca 2028 roku. Po uruchomieniu Data Hubu tymczasowe cło ma zostać zastąpione normalnymi stawkami celnymi zależnymi od rodzaju towaru. Osobno w ramach reformy rozważana jest opłata za obsługę celną, której nie należy mylić z tymczasowym cłem 3 EUR.

Z perspektywy zarządu średniej firmy e-commerce wszystkie cztery elementy trzeba czytać razem, a nie jako osobne projekty regulacyjne. Data Hub zmienia sposób przekazywania informacji. EUCA wzmacnia analizę ryzyka na poziomie Unii. Nowy model odpowiedzialności przesuwa ciężar z konsumenta na podmioty profesjonalne. Zmiany dla przesyłek do 150 EUR uderzają bezpośrednio w modele oparte na tanim imporcie drobnych paczek. Jeżeli firma planuje ekspansję i opiera część sprzedaży na dostawach spoza UE, powinna już teraz patrzeć na reformę jak na temat finansowy i operacyjny, a nie wyłącznie prawny. Pytanie nie brzmi tylko, czy firma będzie w stanie wysłać dane do unijnego systemu w 2028 roku. Pytanie brzmi, czy już wcześniej będzie wiedziała, jakie dane posiada, gdzie są przechowywane, kto za nie odpowiada, jak wpływają na koszt importu i czy można im zaufać przy większej skali sprzedaży.

Co oznacza status „Trust & Check”?

Status „Trust & Check” pokazuje, w jakim kierunku Unia Europejska chce rozwijać relację między administracją celną a przedsiębiorcami. Nie należy opisywać go jako rozwiązania wyłącznie dla dużych importerów, ponieważ jego istotą jest nie sama skala działalności, lecz poziom wiarygodności, transparentności i kontroli nad procesami. To kategoria przeznaczona dla najbardziej zaufanych przedsiębiorców, którzy są w stanie dostarczać kompleksowe informacje o przepływie i zgodności towarów oraz spełniać rygorystyczne kryteria. Status rozwija istniejącą koncepcję AEO, czyli upoważnionego przedsiębiorcy, ale idzie dalej w kierunku głębszego partnerstwa opartego na danych. Rada UE wskazuje, że najbardziej wiarygodni przedsiębiorcy mogą korzystać z uproszczeń, a w niektórych przypadkach nawet dopuszczać towary do obrotu w UE bez aktywnej interwencji celnej.

Dla średniego e-commerce w Polsce „Trust & Check” nie musi być pierwszym tematem wdrożeniowym na lata 2026–2028, bo najpilniejsze zmiany dotyczą Data Hubu dla e-commerce, tymczasowego cła 3 EUR, nowych zasad dla przesyłek do 150 EUR oraz odpowiedzialności platform i sprzedawców. Warto jednak potraktować ten status jako sygnał kierunku, w którym przesuwa się cały system. Administracja celna będzie coraz wyraźniej odróżniać firmy działające na wiarygodnych, spójnych danych od tych, które bazują na ręcznych korektach, niepełnych opisach i reaktywnym gaszeniu problemów dopiero wtedy, gdy paczka zostanie zatrzymana. Dla przedsiębiorcy planującego ekspansję oznacza to, że compliance celne przestaje być hamulcem wzrostu, a staje się jego infrastrukturą. Im więcej rynków, dostawców, produktów i kanałów sprzedaży, tym większe znaczenie ma zdolność do pokazania, że firma rozumie swój łańcuch dostaw i potrafi udokumentować dane, na których opiera odprawę.

W praktyce status „Trust & Check” można traktować jako docelowy punkt odniesienia dla organizacji, która chce skalować handel transgraniczny bez narastającego chaosu. Nawet jeżeli firma nie będzie od razu ubiegać się o taki status, sama logika reformy premiuje podobne zachowania: czyste dane produktowe, przejrzysty podział odpowiedzialności, kontrolę nad klasyfikacją taryfową, spójność dokumentacji i zdolność do szybkiego wyjaśnienia, skąd pochodzi towar oraz dlaczego został rozliczony w określony sposób. To ważne zwłaszcza dla przedsiębiorców, którzy przez ostatnie lata budowali przewagę na szybkości, marketingu i elastyczności zakupowej. W nowym modelu te atuty nadal będą potrzebne, ale bez solidnego zaplecza celno-podatkowego mogą stać się źródłem ryzyka. Reforma unijnego kodeksu celnego nie zatrzymuje ekspansji e-commerce, lecz podnosi próg dojrzałości operacyjnej, którego przekroczenie będzie coraz bardziej odróżniać firmy gotowe na skalę europejską od tych, które rosną szybciej niż ich procesy.

Harmonogram reformy 2026–2028 — najważniejsze daty dla e-commerce

2026 — rok pomostowy: nowe opłaty i start przygotowań

Rok 2026 należy traktować jako początek przejścia z dotychczasowego modelu obsługi celnej e-commerce do modelu, w którym większe znaczenie będą miały centralne dane, wcześniejsze rozliczenie należności i odpowiedzialność profesjonalnych uczestników rynku. Reforma unijnego kodeksu celnego nie działa jak pojedynczy przełącznik, który jednego dnia zmienia cały system, ale 2026 jest pierwszym momentem, w którym przedsiębiorcy powinni przestać patrzeć na nią jak na odległy projekt legislacyjny. Plan reformy zakłada przyjęcie nowych przepisów i ich wejście w życie po publikacji w Dzienniku Urzędowym Unii Europejskiej, przy czym poszczególne elementy reformy będą wdrażane etapowo przez wiele lat, a część rozwiązań osiągnie pełną funkcjonalność dopiero po 2028 roku. Dla średniej firmy e-commerce z Polski oznacza to, że czas na spokojne obserwowanie zmian zaczyna się kończyć. Jeżeli firma sprzedaje towary sprowadzane spoza UE, korzysta z zagranicznych dostawców, testuje nowe rynki albo buduje model oparty na dużej liczbie małych zamówień, 2026 powinien być rokiem przeglądu kosztów, procesów, danych produktowych i odpowiedzialności w łańcuchu dostaw.

Największe znaczenie w 2026 roku będzie miało nie tylko samo wejście nowych regulacji do porządku prawnego, lecz także rozpoczęcie przygotowań do ich praktycznego stosowania. Reforma ma zmienić sposób, w jaki dane o towarach są przekazywane, analizowane i wykorzystywane przez organy celne, ale zanim EU Customs Data Hub stanie się operacyjny dla e-commerce, firmy będą musiały zmierzyć się z okresem przejściowym. Ten okres może być dla biznesu niewygodny, bo połączy stare procesy z nowymi kosztami i rosnącymi oczekiwaniami wobec jakości danych. Z perspektywy zarządu średniej firmy e-commerce warto potraktować 2026 rok jako moment, w którym trzeba sprawdzić, czy obecny model sprzedaży nadal będzie rentowny po doliczeniu nowych obciążeń, czy dane produktowe nadają się do wykorzystania w bardziej sformalizowanym środowisku celnym i czy firma potrafi jasno wskazać, kto odpowiada za klasyfikację, pochodzenie, wartość i opis towaru. To nie jest jeszcze pełny start nowego systemu, ale jest to początek realnego przesunięcia kosztów i odpowiedzialności.

Start EU Customs Authority

W 2026 roku ważnym elementem reformy jest również formalne uruchamianie EU Customs Authority, czyli nowego unijnego organu celnego. EUCA ma nadzorować EU Customs Data Hub, wspierać unijne zarządzanie ryzykiem i pomagać administracjom państw członkowskich działać na podstawie wspólnego, bardziej spójnego obrazu przepływu towarów. Siedzibą EUCA ma być Lille, co ma znaczenie organizacyjne, ale dla przedsiębiorców ważniejszy jest sam kierunek zmiany: system celny Unii Europejskiej ma mniej polegać na rozproszonych, krajowych punktach widzenia, a bardziej na centralnej analizie danych. EUCA nie zastąpi jednak krajowych administracji celnych ani nie przejmie od nich prowadzenia odpraw. Krajowe organy nadal pozostaną ważną częścią systemu, natomiast ich praca ma być wspierana przez lepszy dostęp do danych, bardziej jednolite podejście do ryzyka i koordynację na poziomie całej Unii Europejskiej.

Dla e-commerce ta zmiana jest istotna, ponieważ sprzedaż internetowa przekracza granice szybciej niż tradycyjny import i częściej tworzy powtarzalne wzorce ryzyka w wielu państwach jednocześnie. Firma może sprzedawać ten sam produkt do klientów w kilku krajach UE, korzystać z różnych operatorów logistycznych, różnych kanałów sprzedaży i różnych ścieżek odprawy, ale z perspektywy organów celnych będzie coraz ważniejsze, czy dane o tych transakcjach są spójne i wiarygodne. EUCA ma być jednym z elementów nowej logiki kontroli: więcej danych, większa porównywalność, silniejsze zarządzanie ryzykiem i mniejsza tolerancja dla luk wynikających z rozproszenia systemów. Dla przedsiębiorcy oznacza to, że błędy, które wcześniej mogły być traktowane jako lokalny problem jednej przesyłki, jednego kraju albo jednego operatora, w przyszłości mogą stać się częścią szerszego obrazu działalności firmy. Im większa skala sprzedaży transgranicznej, tym bardziej opłaca się zbudować procesy, które wytrzymają nie tylko pojedynczą odprawę, ale powtarzalną kontrolę danych w wielu kanałach.

Koniec dotychczasowego komfortu przy przesyłkach do 150 EUR

Najbardziej odczuwalna zmiana w 2026 roku dotyczy małych przesyłek o wartości do 150 EUR, które przez lata były jednym z fundamentów taniego importu w e-commerce. Dotychczasowy komfort polegał na tym, że niska wartość pojedynczej paczki pozwalała wielu modelom sprzedaży działać z bardzo cienką kalkulacją kosztową, często przy dużej skali i niskiej marży jednostkowej. Od 1 lipca 2026 roku ten model zaczyna się zmieniać, ponieważ Rada UE uzgodniła wprowadzenie uproszczonego mechanizmu poboru należności dla przesyłek o wartości do 150 EUR, obejmującego ryczałtową opłatę celną 3 EUR w określonych przypadkach. Szczegółowe zasady stosowania tego rozwiązania będą doprecyzowywane w aktach wykonawczych, dlatego w kalkulacjach biznesowych warto zachować ostrożność i nie sprowadzać całej zmiany do uproszczenia w rodzaju „3 EUR od każdej paczki” bez sprawdzenia, jak finalnie zostanie zdefiniowany zakres stosowania tego mechanizmu.

Dla przedsiębiorcy praktyczny wniosek jest jednak jasny: małe paczki spoza UE przestają funkcjonować w dotychczasowym modelu kosztowym. Nawet jeżeli szczegóły techniczne będą jeszcze doprecyzowywane, kierunek zmiany jest jednoznaczny i uderza w biznesy, które opierają przewagę cenową na dużym wolumenie niskowartościowych przesyłek. Marża na tanim imporcie może zacząć topnieć szybciej, niż firma zdąży zaktualizować cenniki, warunki dostawy, regulaminy promocji i komunikację z klientem. To szczególnie ważne dla firm planujących ekspansję, bo różnica kilku euro w kosztach importu może wyglądać niewinnie na poziomie jednej transakcji, ale przy tysiącach zamówień miesięcznie staje się realnym kosztem operacyjnym. Jeżeli średnia wartość koszyka jest niska, produkt ma ograniczoną marżę, a rynek docelowy jest bardzo wrażliwy cenowo, firma powinna sprawdzić, czy jej model nadal działa po doliczeniu nowych obciążeń i czy nie wymaga zmiany struktury dostaw, progów darmowej wysyłki, minimalnej wartości zamówienia albo sposobu magazynowania towarów na terenie UE.

1 lipca 2026 — tymczasowy mechanizm 3 EUR

Od 1 lipca 2026 roku ma zacząć obowiązywać uproszczony, przejściowy mechanizm poboru należności dla przesyłek o wartości do 150 EUR, obejmujący ryczałtową opłatę celną 3 EUR w określonych przypadkach. To rozwiązanie ma działać do 1 lipca 2028 roku, czyli do momentu, w którym zgodnie z obecnym harmonogramem EU Customs Data Hub ma stać się operacyjny dla e-commerce. Po tej dacie przejściowy mechanizm ma ustąpić miejsca docelowemu modelowi, w którym stosowane będą normalne stawki celne zależne od rodzaju towaru. W praktyce oznacza to, że firmy powinny przygotować się nie do jednej zmiany, ale do dwóch następujących po sobie etapów. Pierwszy etap to okres od lipca 2026 roku, w którym pojawi się nowe obciążenie dla małych przesyłek. Drugi etap to lipiec 2028 roku i przejście w stronę Data Hubu oraz bardziej szczegółowego modelu opartego na danych, klasyfikacji i właściwych stawkach dla konkretnych towarów.

Osobno należy traktować projektowaną lub rozważaną opłatę za obsługę celną, ponieważ nie jest ona tym samym co ryczałtowa opłata celna 3 EUR i nie powinna być automatycznie mieszana z nią w kalkulacjach. Dla firmy e-commerce różnica między cłem, opłatą manipulacyjną, kosztem obsługi logistycznej i kosztem administracyjnym ma znaczenie, bo każdy z tych elementów inaczej wpływa na marżę, pricing i komunikację z klientem. W praktyce 2026 rok powinien więc przynieść bardzo konkretną pracę finansową: analizę rentowności kategorii produktowych, sprawdzenie średniej wartości zamówienia, ocenę wpływu nowych kosztów na promocje i darmową dostawę oraz przygotowanie scenariuszy cenowych na rynki zagraniczne. Firma, która dzisiaj konkuruje głównie ceną, może potrzebować większej precyzji w kalkulacji niż firma sprzedająca produkty premium, ale żadna z nich nie powinna traktować nowych zasad jako drobnej formalności. To pierwszy wyraźny sygnał, że Unia Europejska chce zakończyć epokę, w której masowy napływ małych przesyłek z państw trzecich był obsługiwany w sposób zbyt tani, zbyt rozproszony i zbyt trudny do skutecznej kontroli.

2027 — rok dostosowań: dane, systemy i procedury

Porządkowanie master data

Rok 2027 powinien być dla e-commerce rokiem porządkowania master data, czyli danych podstawowych, bez których nie da się bezpiecznie wejść w model oparty na EU Customs Data Hub. W praktyce chodzi o klasyfikację taryfową, precyzyjne opisy produktów, dane o pochodzeniu, wartości transakcyjne, informacje o dostawcach, strukturę zestawów produktowych, warianty towarów i wszystkie dane, które później będą wykorzystywane przy zgłoszeniach, raportowaniu i kontroli ryzyka. Dla wielu firm będzie to trudniejsze niż samo wdrożenie kolejnego pola w systemie, ponieważ problem często leży w tym, że dane produktowe powstawały przez lata w różnych działach i na różne potrzeby. Marketing tworzył opisy pod konwersję, zakupowiec pod negocjacje z dostawcą, logistyka pod magazyn, księgowość pod faktury, a odprawa celna była traktowana jako osobny etap obsługiwany dopiero przy imporcie. Reforma wymusza inne podejście: dane muszą być spójne, możliwe do obrony i użyteczne nie tylko sprzedażowo, ale także celnie.

Jeżeli firma w 2027 roku nie uporządkuje sposobu, w jaki opisuje, klasyfikuje i dokumentuje towary, w 2028 roku może odkryć, że jej problemem nie jest brak integracji z nowym systemem, lecz brak wiarygodnego materiału, który można do tego systemu przekazać. To szczególnie ważne w firmach, które szybko rosły, dodawały nowe kategorie produktowe, zmieniały dostawców, przejmowały asortyment od partnerów albo sprzedawały ten sam produkt pod różnymi nazwami w różnych kanałach. Przy sprzedaży lokalnej takie niespójności bywają niewygodne, ale możliwe do opanowania ręcznie. Przy sprzedaży transgranicznej, większej skali i bardziej scentralizowanym podejściu do danych stają się ryzykiem systemowym. Porządkowanie master data nie powinno więc ograniczać się do tabeli z kodami towarów. Powinno obejmować zasady tworzenia opisów, proces zatwierdzania klasyfikacji, dokumentowanie pochodzenia, kontrolę zmian w asortymencie i jasne przypisanie odpowiedzialności między działami. W praktyce to jeden z najważniejszych projektów przygotowawczych dla firm, które chcą po 2028 roku sprzedawać w UE bez blokowania wzrostu przez chaos w danych.

Reforma jako projekt data governance

Reformę warto traktować jako projekt data governance, a nie wyłącznie jako zmianę celną. EU Customs Data Hub ma działać na danych, więc jakość tych danych będzie decydowała o tym, czy firma przejdzie przez nowy model płynnie, czy zacznie mnożyć błędy operacyjne. Dane „mniej więcej poprawne” mogą wystarczać w codziennej sprzedaży, dopóki klient widzi atrakcyjny opis, magazyn zna lokalizację towaru, a system księgowy wystawia fakturę. W środowisku celnym to za mało. Błędna klasyfikacja taryfowa może prowadzić do nieprawidłowego naliczenia należności, zbyt ogólny opis produktu może zwiększyć ryzyko kontroli, niejasne pochodzenie może utrudnić odprawę, a niespójność między dokumentami może podważyć wiarygodność całego procesu. To nie są abstrakcyjne problemy compliance, tylko ryzyka wpływające na czas dostawy, koszt importu, obsługę klienta i możliwość utrzymania obiecanych terminów sprzedaży.

W centralnym modelu opartym na Data Hub błędy mogą być łatwiejsze do porównywania i wychwytywania, ponieważ dane nie będą funkcjonować wyłącznie w rozproszonych procesach krajowych. Dlatego w 2027 roku firmy powinny ustalić, kto odpowiada za jakość danych produktowych, jak zatwierdzana jest klasyfikacja, gdzie przechowywane są informacje o pochodzeniu i jak wygląda proces aktualizacji danych, gdy zmienia się dostawca, skład produktu albo rynek sprzedaży. To nie jest praca wyłącznie dla działu prawnego ani wyłącznie dla logistyki. W dobrze zarządzanym e-commerce data governance łączy zakup, sprzedaż, magazyn, finanse, podatki, obsługę klienta i technologię. Jeżeli te zespoły korzystają z różnych wersji informacji o tym samym produkcie, reforma tylko uwidoczni problem, który już istnieje. Firmy planujące ekspansję powinny potraktować 2027 rok jako moment na zbudowanie jednego źródła prawdy o towarach, ponieważ przy większej liczbie rynków, kanałów sprzedaży i dostawców ręczne wyjaśnianie nieścisłości będzie coraz droższe i wolniejsze.

Akty delegowane i wykonawcze dla e-commerce

W 2027 roku przedsiębiorcy powinni szczególnie uważnie śledzić akty delegowane i wykonawcze, które będą doprecyzowywać techniczne i proceduralne szczegóły reformy. Główne kierunki są jasne: zgodnie z obecnym harmonogramem Data Hub dla e-commerce ma ruszyć 1 lipca 2028 roku, platformy i sprzedawcy mają ponosić większą odpowiedzialność, a od 1 lipca 2026 roku ma obowiązywać przejściowy, uproszczony mechanizm poboru należności dla przesyłek do 150 EUR, obejmujący ryczałtową opłatę celną 3 EUR w określonych przypadkach. Dla firm kluczowe będą jednak szczegóły, które często decydują o kosztach wdrożenia: formaty danych, zakres informacji wymaganych przy raportowaniu, procedury uproszczone, sposób rozdzielenia odpowiedzialności między platformę, sprzedawcę i inne podmioty w łańcuchu, a także praktyczne zasady obsługi przypadków nietypowych. To właśnie na tym etapie reforma zacznie przekładać się na konkretne wymagania wobec systemów sprzedażowych, ERP, PIM, WMS, procesów logistycznych i pracy zespołów odpowiedzialnych za podatki, cło oraz ekspansję zagraniczną.

Z perspektywy zarządu średniej firmy e-commerce 2027 nie powinien być rokiem biernego oczekiwania na ostatnią wersję każdego formularza, ale rokiem budowania elastycznego fundamentu. Firma nie musi znać wszystkich ostatecznych pól technicznych, żeby uporządkować dane produktowe, zmapować przepływ informacji, ustalić właścicieli procesów i sprawdzić, czy jej obecne systemy pozwalają szybko wygenerować rzetelne dane potrzebne do odprawy. To rozsądniejsze podejście niż odkładanie wszystkiego do momentu, w którym wymagania zostaną zamknięte, bo wtedy zabraknie czasu na naprawę podstawowych braków. Akty wykonawcze mogą doprecyzować format, częstotliwość, zakres i procedurę, ale nie zmienią podstawowego faktu: e-commerce będzie musiał przekazywać bardziej wiarygodne dane, a odpowiedzialność za ich jakość przesunie się bliżej sprzedawcy i platformy. Firmy, które w 2027 roku zbudują porządek w danych i procesach, będą miały większą swobodę dostosowania się do finalnych wymogów. Firmy, które poczekają do ostatniej chwili, mogą odkryć, że muszą jednocześnie zmieniać cenniki, systemy, opisy produktów, odpowiedzialność w zespole i relacje z partnerami logistycznymi.

Rosnąca odpowiedzialność platform i sprzedawców

Jedną z najważniejszych zmian reformy jest przesunięcie odpowiedzialności z konsumenta końcowego na podmioty, które faktycznie organizują sprzedaż, kontrolują ofertę i czerpią z niej przychód. W praktyce oznacza to coraz mniej modelu, w którym klient dowiaduje się o kosztach, cle albo formalnościach dopiero przy doręczeniu, a coraz więcej modelu, w którym platforma lub sprzedawca muszą wiedzieć, co sprzedają, skąd pochodzi towar, jak powinien zostać zaklasyfikowany, jakie należności są właściwe i jakie dane muszą zostać przekazane organom. Zakres odpowiedzialności platform będzie zależał od konkretnego modelu sprzedaży i rodzaju transakcji, dlatego nie każda sprzedaż realizowana przez marketplace automatycznie przenosi wszystkie obowiązki na operatora platformy. To ważne rozróżnienie dla polskich firm, które korzystają z różnych kanałów jednocześnie: własnego sklepu, marketplace’ów, operatorów logistycznych, dostawców spoza UE i modeli hybrydowych. Sam fakt obecności na platformie nie zwalnia przedsiębiorcy z konieczności rozumienia, kto odpowiada za dane, rozliczenia i zgodność towaru.

W 2027 roku firmy powinny więc przejrzeć nie tylko dane i systemy, ale także umowy, role i realny podział obowiązków w łańcuchu sprzedaży. Jeżeli przedsiębiorca prowadzi sklep własny, sprzedaje przez marketplace, korzysta z operatorów logistycznych, importuje towary od wielu dostawców i jednocześnie planuje ekspansję na kolejne rynki UE, odpowiedzialność może być rozłożona na kilka podmiotów, ale ryzyko biznesowe i reputacyjne często wróci do marki, którą widzi klient. Nowy model premiuje tych, którzy potrafią wcześniej ustalić, kto odpowiada za klasyfikację, kto weryfikuje pochodzenie, kto nalicza należności, kto komunikuje koszty klientowi i kto reaguje, gdy dane okażą się niepełne. To zmiana z poziomu „kto obsłuży paczkę” na poziom „kto bierze odpowiedzialność za legalny, prawidłowo opisany i poprawnie rozliczony import”. Dla firm planujących wzrost to może być niewygodne, ale jednocześnie bardzo praktyczne: im wcześniej proces zostanie uporządkowany, tym mniejsze ryzyko, że ekspansja zagraniczna zacznie generować opóźnienia, reklamacje, nieplanowane koszty i problemy z organami celnymi.

2028 — start nowego reżimu e-commerce i EU Customs Data Hub

2028 — EUCA wchodzi w fazę operacyjną

Rok 2028 ma być momentem, w którym EU Customs Authority zacznie działać w pełniejszej, operacyjnej formule i stanie się jednym z głównych elementów nowej architektury celnej Unii Europejskiej. Dla przedsiębiorców e-commerce najważniejsze jest to, że EUCA nie ma zastąpić krajowych administracji celnych ani przejąć od nich prowadzenia odpraw, ale ma wspierać je poprzez koordynację ryzyka, zarządzanie EU Customs Data Hub i dostęp do szerszego obrazu przepływu towarów w całej Unii. W praktyce oznacza to przejście od systemu, w którym wiele informacji pozostaje rozproszonych między państwami członkowskimi, do modelu, w którym dane mogą być analizowane bardziej spójnie, szybciej i w szerszym kontekście. Dla firm, które sprzedają transgranicznie, ta zmiana może być równie istotna jak same nowe obowiązki raportowe, ponieważ administracja będzie coraz lepiej widzieć powtarzalne wzorce w danych, a nie tylko pojedyncze przesyłki.

Dla średniej firmy e-commerce z Polski ta zmiana może wydawać się instytucjonalna, ale jej skutki będą bardzo praktyczne. Jeżeli firma sprzedaje ten sam asortyment do kilku państw UE, korzysta z różnych kanałów sprzedaży, operatorów logistycznych i dostawców spoza Unii, to jej dane celne, produktowe i transakcyjne będą coraz bardziej podatne na porównanie w szerszym układzie. Błąd w klasyfikacji, zaniżona wartość, niejasne pochodzenie albo opis produktu, który w jednym systemie wygląda inaczej niż w drugim, mogą przestać być lokalnym problemem jednej paczki. W nowym środowisku takie niespójności mogą budować profil ryzyka firmy. Centralizacja nie oznacza automatycznie większej liczby kontroli, ale zwiększa zdolność organów do identyfikowania powtarzalnych nieprawidłowości. Właśnie dlatego 2028 nie powinien być traktowany jako data, przed którą wystarczy kupić integrację techniczną. To moment, w którym na znaczeniu zyskuje wcześniejsza praca nad jakością danych, odpowiedzialnością wewnętrzną i zdolnością do pokazania, że firma wie, co sprzedaje, skąd pochodzi towar i jak powinien zostać rozliczony.

2028 — nowe przepisy e-commerce i uruchomienie Data Hub

Rok 2028 będzie przełomowy dla e-commerce, ponieważ to wtedy nowe zasady mają wejść w najbardziej widoczną fazę operacyjną. W dokumentach i komunikacji dotyczącej reformy pojawiały się różne punkty czasowe, w tym daty marcowe związane z wcześniejszymi założeniami oraz data 1 lipca 2028 roku, która zgodnie z obecnym harmonogramem ma oznaczać uruchomienie EU Customs Data Hub dla towarów e-commerce. Dla przedsiębiorcy najważniejsze nie jest jednak samo śledzenie różnic w kalendarzu, lecz zrozumienie sensu biznesowego tej zmiany. 2028 to rok, w którym e-commerce ma wejść w nowy reżim celny oparty na centralnym przekazywaniu danych, większej odpowiedzialności platform i sprzedawców oraz odejściu od dotychczasowego sposobu obsługi małych przesyłek. W tym samym czasie kończyć ma się przejściowy mechanizm związany z przesyłkami do 150 EUR, a firmy będą musiały przygotować się na bardziej docelowy model rozliczania należności zależnie od rodzaju towaru.

W praktyce 2028 zamyka okres, w którym firmy mogły traktować reformę jako coś, co „dopiero nadchodzi”. Od tego momentu temat danych, klasyfikacji taryfowej, pochodzenia, wartości celnej i odpowiedzialności za informacje przekazywane organom będzie bezpośrednio związany z bieżącą sprzedażą. Dla firm opartych na ekspansji zagranicznej oznacza to konieczność spojrzenia na proces celny jak na część customer experience i rentowności, a nie wyłącznie jak na formalność po stronie logistyki. Jeżeli dane są niepełne, koszty nie zostały policzone, a odpowiedzialność między sprzedawcą, platformą i partnerami operacyjnymi jest niejasna, problem może pojawić się dokładnie tam, gdzie firma najmniej go potrzebuje: w terminowości dostaw, komunikacji z klientem, reklamacji, zwrotach i marży. 2028 będzie więc testem dojrzałości operacyjnej. Firmy, które w latach 2026–2027 uporządkują dane i procesy, będą wchodzić w nowy system z większą kontrolą. Te, które poczekają do ostatniej chwili, mogą jednocześnie walczyć z technicznym wdrożeniem, korektą cenników, brakami w danych i presją klientów oczekujących szybkiej dostawy.

Data Hub jako centralne środowisko dla e-commerce

EU Customs Data Hub ma w pierwszym etapie objąć e-commerce, ponieważ to właśnie ten segment najmocniej obciążył dotychczasowy model celny. Zgodnie z obecnym projektem reformy e-commerce ma być pierwszym obszarem objętym EU Customs Data Hub od 1 lipca 2028 roku, a przekazywanie danych ma odbywać się za pośrednictwem tego centralnego środowiska. Szczegóły obowiązków raportowych będą jeszcze rozwijane w aktach wykonawczych, dlatego warto unikać zbyt kategorycznych uproszczeń dotyczących finalnego zakresu danych, formatów i procedur. Kierunek jest jednak czytelny: e-commerce ma odchodzić od rozproszonego raportowania w wielu krajowych środowiskach w stronę bardziej jednolitego, unijnego modelu przekazywania informacji. Nie należy patrzeć na Data Hub jak na zwykłą skrzynkę do wysyłania dokumentów. To centralne środowisko ma wspierać analizę ryzyka, ułatwiać organom dostęp do aktualnych danych i stopniowo zmieniać sposób, w jaki administracja widzi przepływ towarów w Unii.

Dla firmy e-commerce oznacza to, że dane przekazywane do systemu muszą być bardziej kompletne i spójne niż te, które wystarczały w luźniejszym, rozproszonym modelu. Platforma lub sprzedawca nie będą mogli opierać procesu na opisach przygotowanych wyłącznie pod sprzedaż, jeżeli brakuje informacji potrzebnych do klasyfikacji celnej, ustalenia pochodzenia, potwierdzenia wartości albo oceny zgodności towaru. Własny sklep, marketplace, magazyn, system księgowy i partner logistyczny muszą pracować na informacjach, które nie przeczą sobie nawzajem. To szczególnie ważne dla firm, które prowadzą sprzedaż wielokanałową i szybko poszerzają asortyment, bo im większa liczba produktów i rynków, tym trudniej ukryć braki w danych za ręcznymi poprawkami. Data Hub jako centralne środowisko dla e-commerce zmusza biznes do wcześniejszego uporządkowania źródeł informacji. Jeżeli firma wie, gdzie powstają dane, kto je zatwierdza i jak są aktualizowane, nowy system będzie wyzwaniem technicznym. Jeżeli tego nie wie, Data Hub stanie się lustrem pokazującym wszystkie zaległości w procesach.

Stopniowe ograniczanie fragmentacji między krajowymi systemami

Od 2028 roku stary, krajowo-fragmentaryczny model obsługi danych celnych w e-commerce zacznie być stopniowo ograniczany przez centralne raportowanie i zarządzanie ryzykiem. Nie oznacza to nagłego końca krajowych administracji celnych ani natychmiastowego zniknięcia wszystkich krajowych systemów, procedur i praktyk. Oznacza raczej początek odchodzenia od modelu 27 odrębnych środowisk raportowania, w którym dane o przesyłkach, ryzyku i podmiotach są rozproszone między państwami członkowskimi. Taki układ był trudny dla administracji, ale bywał też kłopotliwy dla firm, szczególnie tych, które sprzedają transgranicznie i muszą godzić różne procesy, formaty oraz oczekiwania partnerów logistycznych. Reforma ma stopniowo ograniczać tę fragmentację, a Data Hub dla e-commerce ma być pierwszym dużym krokiem w stronę jednego środowiska danych. W kolejnych latach jego zakres ma być rozszerzany na szerszy handel towarowy, ale dla e-commerce przełom zaczyna się właśnie w 2028 roku.

Dla polskich firm planujących ekspansję oznacza to koniec wygodnego założenia, że każdy rynek można obsługiwać osobno, a problemy celne da się rozwiązywać lokalnie i doraźnie. W modelu bardziej scentralizowanym dane będą miały większą trwałość, porównywalność i znaczenie strategiczne. To może być korzystne dla firm dobrze przygotowanych, bo spójniejsze reguły i jedno centralne środowisko przekazywania danych mogą z czasem zmniejszyć część obciążeń administracyjnych. Jednocześnie będzie to mniej komfortowe dla firm, które rosły szybko, ale bez uporządkowanego zaplecza celnego i podatkowego. Jeżeli w różnych krajach stosowane są różne opisy tego samego produktu, jeżeli dostawcy nie przekazują pełnych informacji o pochodzeniu, jeżeli klasyfikacja taryfowa powstaje dopiero przy problemie, a nie przy wprowadzeniu produktu do sprzedaży, centralizacja ujawni te słabości. Stopniowe ograniczanie fragmentacji między krajowymi systemami nie oznacza, że zniknie złożoność handlu międzynarodowego. Oznacza raczej, że firmy będą musiały zarządzać tą złożonością bardziej świadomie, wcześniej i na podstawie lepszych danych.

„Czy to jest dla mnie?” — kto powinien szczególnie przygotować się do reformy

Tak, jeśli sprzedajesz towary spoza UE do klientów w Unii

Reforma dotyczy przede wszystkim tych firm, które sprzedają towary sprowadzane spoza Unii Europejskiej do klientów w UE. Nie ma znaczenia, czy firma działa jako klasyczny sklep internetowy, marketplace seller, importer budujący własną dystrybucję, czy marka D2C rozwijająca sprzedaż bezpośrednią na kilku rynkach. Jeżeli towar przekracza granicę celną Unii, pojawiają się pytania o klasyfikację, wartość, pochodzenie, należności, VAT, zgodność produktu i odpowiedzialność za dane. W starym modelu część tych pytań można było odsunąć na później albo przerzucić operacyjnie na inne ogniwo procesu. Reforma idzie w przeciwną stronę. Coraz bardziej liczyć się będzie to, kto organizuje sprzedaż, kto kontroluje ofertę, kto ma wiedzę o produkcie i kto powinien zapewnić, że należności oraz dane zostaną prawidłowo obsłużone.

Dla polskich przedsiębiorców w wieku intensywnej ekspansji biznesowej to bardzo praktyczny sygnał. Jeżeli firma testuje dostawców z Azji, buduje ofertę na produktach importowanych, łączy magazynowanie w UE z wysyłką bezpośrednią spoza UE albo sprzedaje przez kilka marketplace’ów, powinna sprawdzić, jak reforma wpływa na każdy z tych modeli. Sama sprzedaż do klienta unijnego nie jest problemem. Problemem jest sprzedaż bez jasnego procesu celnego i podatkowego. Firma musi wiedzieć, które towary są importowane, kto formalnie odpowiada za ich wprowadzenie na rynek, jakie dane są potrzebne, jak rozliczane są należności i co zobaczy klient w momencie zakupu. W praktyce reforma najmocniej dotknie nie tych przedsiębiorców, którzy importują, ale tych, którzy importują bez wystarczającej kontroli nad danymi i odpowiedzialnością. Jeżeli więc firma chce rosnąć w UE i jednocześnie utrzymać przewidywalność kosztów, powinna potraktować reformę jako element strategii ekspansji, a nie wyłącznie jako temat działu celnego.

Tak, jeśli korzystasz z małych przesyłek do 150 EUR

Jeżeli model sprzedaży opiera się na małych przesyłkach o wartości do 150 EUR, reforma powinna znaleźć się bardzo wysoko na liście priorytetów. To właśnie ten segment jest jednym z głównych powodów zmian, ponieważ skala małych paczek w e-commerce stworzyła dla administracji celnych ogromne wyzwanie operacyjne, a dla firm z UE problem nierównych warunków konkurencji. Od 1 lipca 2026 roku ma zostać wprowadzony uproszczony mechanizm poboru należności dla przesyłek o wartości do 150 EUR, obejmujący ryczałtową opłatę celną 3 EUR w określonych przypadkach, przy czym szczegółowe zasady stosowania tego rozwiązania będą doprecyzowywane w aktach wykonawczych. Zgodnie z obecnym harmonogramem mechanizm przejściowy ma obowiązywać do 1 lipca 2028 roku, kiedy Data Hub ma stać się operacyjny dla e-commerce, a docelowo mają być stosowane normalne stawki celne zależne od rodzaju towaru.

Dla biznesu najważniejsze jest to, że dotychczasowa kalkulacja niskowartościowych przesyłek może przestać działać. Przy produktach o małej marży, niskiej cenie jednostkowej i wysokiej konkurencji cenowej nawet niewielkie obciążenie może zmienić rentowność całej kategorii. Firmy powinny sprawdzić, czy ich średnia wartość koszyka, progi darmowej dostawy, promocje, koszty zwrotów i model komunikacji z klientem nadal będą miały sens po wejściu nowych zasad. W praktyce może się okazać, że część produktów wymaga zmiany ceny, część lepiej magazynować w UE, a część przestaje być opłacalna w dotychczasowym modelu wysyłki. To nie jest temat wyłącznie dla firm sprowadzających tanie gadżety. Małe przesyłki występują także w modzie, elektronice, akcesoriach, kosmetykach, wyposażeniu domu i wielu innych kategoriach, w których pojedynczy produkt nie jest drogi, ale wolumen sprzedaży jest duży. Jeżeli firma nie policzy tego wcześniej, może dopiero po wejściu nowych zasad zauważyć, że sprzedaje dużo, ale zarabia mniej niż zakładała.

Tak, jeśli Twoje dane produktowe są rozproszone albo niepełne

Reforma szczególnie dotyczy firm, które mają rozproszone albo niepełne dane produktowe. Jeżeli opisy produktów różnią się między sklepem, marketplace’em i dokumentacją dostawcy, jeżeli kraj pochodzenia nie jest jasno potwierdzony, jeżeli klasyfikacja taryfowa jest ustalana dopiero przy imporcie, jeżeli dane są przechowywane w kilku systemach i arkuszach, a poprawność procesu zależy od ręcznych korekt jednej lub dwóch osób, firma już teraz działa w trybie podwyższonego ryzyka. W sprzedaży krajowej takie problemy często da się przykryć sprawnością operacyjną. W handlu transgranicznym stają się znacznie poważniejsze, bo dane produktowe zaczynają łączyć marketing, logistykę, VAT, cło, odprawę, obsługę klienta i zgodność produktu z prawem. EU Customs Data Hub ma wzmocnić znaczenie tych informacji, ponieważ e-commerce będzie musiał przekazywać dane w bardziej uporządkowany sposób przez centralne środowisko unijne.

Największym błędem byłoby potraktowanie danych produktowych jako problemu technicznego, który rozwiąże się przez integrację systemową tuż przed startem Data Hubu. Integracja może przenieść dane, ale nie sprawi automatycznie, że będą poprawne. Jeżeli firma nie wie, która wersja opisu jest wiążąca, kto zatwierdza klasyfikację, gdzie przechowywane są dokumenty pochodzenia i jak aktualizowane są dane po zmianie dostawcy, to nowy system tylko przyspieszy ujawnienie tych braków. Dla średniego e-commerce planującego ekspansję oznacza to konieczność zbudowania jednego źródła prawdy o produkcie. Nie musi to od razu oznaczać wielkiego projektu technologicznego, ale wymaga decyzji organizacyjnych: kto odpowiada za dane, jakie pola są obowiązkowe, jak często są weryfikowane i co dzieje się, gdy pojawia się nowy produkt, nowy wariant albo nowy kraj sprzedaży. Firmy, które uporządkują ten obszar wcześniej, będą miały nie tylko łatwiejsze dostosowanie do reformy, ale też lepszą kontrolę nad marżą, dostawami i jakością obsługi klienta.

Tak, jeśli sprzedajesz transgranicznie i chcesz uniknąć chaosu operacyjnego

Reforma jest szczególnie ważna dla firm, które dziś „jakoś sobie radzą”, ale robią to dzięki doświadczeniu kilku osób, ręcznym poprawkom i doraźnemu rozwiązywaniu problemów. W małej skali taki model bywa skuteczny. Ktoś wie, do kogo zadzwonić przy odprawie, ktoś pamięta, który dostawca przesyła lepsze dokumenty, ktoś ręcznie poprawia opisy, a ktoś inny wyjaśnia klientowi, dlaczego dostawa trwa dłużej. Przy ekspansji na kolejne rynki UE ten sposób działania zaczyna się jednak rozpadać. Rośnie liczba produktów, zamówień, kanałów sprzedaży, partnerów logistycznych, zwrotów, reklamacji i wyjątków. Reforma celna dokłada do tego większą presję na dane, wcześniejsze rozliczenie należności i bardziej precyzyjne przypisanie odpowiedzialności między platformą, sprzedawcą i innymi uczestnikami procesu. Nie każda sprzedaż przez marketplace automatycznie przenosi wszystkie obowiązki na operatora platformy. Zakres odpowiedzialności będzie zależał od konkretnego modelu sprzedaży i rodzaju transakcji, dlatego sprzedawca musi rozumieć własną rolę, a nie zakładać, że kanał sprzedaży rozwiąże za niego cały problem.

Dla firm planujących wzrost najważniejsze jest to, że nowy model może nagrodzić organizacje poukładane i ukarać te, które skalują chaos. Uporządkowany proces celny i podatkowy nie oznacza biurokracji dla samej biurokracji. Oznacza, że firma potrafi przewidzieć koszt importu, przygotować klienta na właściwą cenę, utrzymać termin dostawy, wyjaśnić pochodzenie towaru, obronić klasyfikację i szybko zareagować, gdy pojawi się problem. Bez tego ekspansja może wyglądać dobrze w panelu sprzedażowym, ale słabo w wyniku finansowym i obsłudze klienta. Pojawią się opóźnienia, dodatkowe koszty, rozbieżności między deklarowaną a rzeczywistą marżą, frustracja zespołu i większe ryzyko kontroli. Reforma nie oznacza, że handel transgraniczny stanie się niemożliwy. Oznacza, że będzie wymagał bardziej dorosłego zaplecza operacyjnego. Firma, która chce sprzedawać w wielu krajach UE, musi mieć procesy celne i podatkowe zaprojektowane pod skalę, a nie pod ręczne ratowanie pojedynczych przypadków.

Co konkretnie powinien zrobić e-commerce w latach 2026–2028?

2026 — policz wpływ nowych kosztów

Rok 2026 powinien być dla firm e-commerce rokiem bardzo praktycznego liczenia, a nie wyłącznie śledzenia zmian legislacyjnych. Najważniejsze pytanie brzmi: czy obecny model sprzedaży nadal będzie rentowny, jeśli małe przesyłki spoza UE zostaną objęte nowym, uproszczonym mechanizmem poboru należności, obejmującym ryczałtową opłatę celną 3 EUR w określonych przypadkach. Szczegóły stosowania tego rozwiązania mają być doprecyzowywane w aktach wykonawczych, dlatego kalkulacje nie powinny opierać się na zbyt prostym założeniu, że każda paczka zawsze zostanie obciążona w identyczny sposób. Nie zmienia to jednak faktu, że kierunek jest jasny: import małych przesyłek do 150 EUR przestanie działać w takim samym modelu kosztowym jak wcześniej. Firma powinna więc przeanalizować wpływ nowych obciążeń na marżę nie tylko na poziomie całego biznesu, ale także na poziomie kategorii, produktów, koszyków zakupowych i rynków sprzedaży. To, co przy średniej marży wygląda jak drobny koszt, przy produkcie niskocenowym i wysokim wolumenie może zmienić wynik finansowy całej kategorii.

W praktyce 2026 rok powinien przynieść przegląd cenników, progów darmowej dostawy, promocji, kosztów zwrotów i zasad komunikacji ceny klientowi. Jeżeli firma sprzedaje produkty sprowadzane spoza UE bezpośrednio do konsumentów, powinna sprawdzić, które zamówienia są najbardziej wrażliwe na dodatkowe obciążenia i czy obecna polityka cenowa zostawia wystarczający bufor. Warto porównać kilka scenariuszy: utrzymanie cen i przyjęcie kosztu na marżę, częściowe przeniesienie kosztu na klienta, zmiana minimalnej wartości zamówienia, konsolidacja przesyłek, magazynowanie części asortymentu w UE albo wycofanie produktów, które po nowych zasadach przestają się bronić ekonomicznie. Równie ważna będzie komunikacja kosztowa. Klient nie powinien dowiadywać się o dodatkowych należnościach dopiero przy doręczeniu, bo to uderza w zaufanie do sklepu, zwiększa liczbę reklamacji i pogarsza konwersję przy kolejnych zakupach. Dobrze przygotowany e-commerce powinien już w 2026 roku wiedzieć, które koszty wlicza w cenę, które pokazuje osobno i jak tłumaczy klientowi zmianę w sposób zrozumiały, bez przerzucania na niego chaosu regulacyjnego.

2027 — uporządkuj dane i procesy

Rok 2027 powinien być czasem porządkowania danych produktowych i procesów, ponieważ bez tego firma nie będzie gotowa na bardziej scentralizowany model raportowania. Audyt danych produktowych warto zacząć od najprostszych, ale często najbardziej zaniedbanych pytań: czy każdy produkt ma jednoznaczny opis, czy przypisana klasyfikacja taryfowa jest spójna, czy kraj pochodzenia jest potwierdzony, czy dane transakcyjne są powiązane z dokumentacją dostawcy i czy informacje potrzebne do odprawy są dostępne w jednym, kontrolowanym procesie. W wielu firmach e-commerce dane o tym samym produkcie żyją w kilku miejscach jednocześnie. Inna wersja znajduje się w sklepie internetowym, inna w marketplace, inna w systemie magazynowym, inna w arkuszu zakupowym, a jeszcze inna w dokumentach wykorzystywanych przy imporcie. Przy małej skali da się to obsłużyć ręcznie. Przy ekspansji i większej presji regulacyjnej taki układ zaczyna generować ryzyko, bo nikt nie ma pełnej pewności, która wersja informacji jest wiążąca.

Ujednolicenie klasyfikacji taryfowej, uporządkowanie informacji o pochodzeniu i mapowanie przepływu danych między sprzedażą, logistyką, księgowością i odprawą powinno stać się jednym z głównych projektów operacyjnych na 2027 rok. Nie chodzi o tworzenie dokumentacji dla samej dokumentacji, ale o zbudowanie procesu, który pozwala firmie szybko i wiarygodnie odpowiedzieć na pytanie, co sprzedaje, skąd pochodzi towar, jak został zaklasyfikowany i na jakiej podstawie naliczono należności. Przygotowanie do nowych formatów raportowania nie zaczyna się od samego formatu. Zaczyna się od danych, które ten format ma przenieść. Jeżeli informacje są błędne, niespójne albo niepełne, nawet najlepsza integracja techniczna tylko szybciej przekaże problem dalej. Dlatego w 2027 roku warto wyznaczyć właścicieli danych, opisać proces zatwierdzania klasyfikacji, ustalić zasady aktualizacji informacji po zmianie dostawcy lub wariantu produktu i sprawdzić, czy firma potrafi wygenerować komplet danych potrzebnych do odprawy bez ręcznego zbierania ich z pięciu miejsc. To będzie szczególnie ważne dla przedsiębiorców, którzy chcą rosnąć w UE, bo każdy kolejny rynek zwiększa liczbę transakcji, wyjątków i sytuacji, w których brak spójności zaczyna kosztować.

2028 — przygotuj się na raportowanie przez Data Hub

W 2028 roku, zgodnie z obecnym projektem reformy, e-commerce ma być pierwszym obszarem objętym EU Customs Data Hub, a przekazywanie danych ma odbywać się za pośrednictwem tego centralnego środowiska. Szczegóły obowiązków raportowych będą jeszcze rozwijane w aktach wykonawczych, dlatego przygotowanie nie powinno polegać na czekaniu na ostatni techniczny komunikat. Firma powinna wcześniej sprawdzić gotowość systemów, czyli to, czy sklep, marketplace, ERP, PIM, WMS, system księgowy i narzędzia logistyczne są w stanie pracować na spójnych danych. Równie ważne jest ustalenie odpowiedzialności wewnętrznej. Kto odpowiada za klasyfikację taryfową? Kto zatwierdza kraj pochodzenia? Kto sprawdza, czy opis produktu jest wystarczający dla potrzeb celnych? Kto reaguje, gdy dane od dostawcy są niepełne? Kto decyduje, czy dany produkt może być sprzedawany transgranicznie w dotychczasowym modelu? Bez takich ustaleń raportowanie przez centralne środowisko stanie się nie tylko wyzwaniem technicznym, ale także organizacyjnym konfliktem między działami.

Przygotowanie do 2028 roku powinno obejmować procedury kontroli danych i bieżące monitorowanie wymogów dla e-commerce. Firma powinna wiedzieć, jak często weryfikuje poprawność danych, jak dokumentuje decyzje dotyczące klasyfikacji, jak przechowuje dowody pochodzenia i jak aktualizuje informacje w systemach, gdy zmienia się dostawca, skład produktu, cena albo sposób wysyłki. Warto również pracować z partnerem, który rozumie nie tylko odprawy celne, ale także VAT, handel transgraniczny i realia skalowania sprzedaży online. Reforma nie będzie dotyczyć wyłącznie jednego formularza ani jednego działu. Będzie łączyć cło, podatki, dane produktowe, logistykę, obsługę klienta i strategię ekspansji. Dla przedsiębiorcy najważniejsze jest to, aby nie wchodzić w 2028 rok z poczuciem, że „jakoś się dostosujemy”. Lepiej potraktować Data Hub jako test dojrzałości operacyjnej. Firma, która ma czyste dane, jasne role i przewidywalny proces, będzie mogła skupić się na technicznym dostosowaniu. Firma, która ich nie ma, będzie musiała jednocześnie naprawiać fundamenty i obsługiwać bieżącą sprzedaż.

Co się stanie, jeśli tego nie zrobisz?

Twoje koszty mogą wzrosnąć szybciej niż ceny w sklepie

Najbardziej bezpośrednie ryzyko polega na tym, że koszty importu zaczną rosnąć szybciej niż ceny widoczne w sklepie. W e-commerce to szczególnie niebezpieczne, bo wiele firm działa na cienkich marżach, dużym wolumenie i intensywnej konkurencji cenowej. Nowe należności, projektowane lub rozważane opłaty za obsługę celną, koszty administracyjne oraz błędnie policzone obciążenia mogą stopniowo zjadać marżę na każdej paczce. Problem nie zawsze będzie widoczny od razu. Firma może nadal notować sprzedaż, utrzymywać wolumen i widzieć pozornie dobre wyniki w panelu zamówień, ale jednocześnie tracić rentowność na poziomie kategorii, kanału albo rynku. To szczególnie groźne tam, gdzie koszt dostawy jest elementem oferty, darmowa wysyłka ma wspierać konwersję, a ceny były ustawiane przy założeniu, że małe przesyłki spoza UE pozostaną tanie w obsłudze.

Jeżeli firma nie przeliczy wpływu reformy z wyprzedzeniem, będzie reagować po fakcie. Najpierw pojawi się presja na marżę, potem nerwowe podnoszenie cen, później próby zmiany progów dostawy, a na końcu ryzyko spadku konwersji i niezadowolenia klientów. To nie musi wyglądać jak jeden spektakularny kryzys. Bardziej prawdopodobny jest cichy spadek opłacalności: kilka złotych lub kilka euro różnicy na zamówieniu, więcej kosztów obsługi, więcej wyjątków, więcej korekt, więcej czasu zespołu poświęconego na wyjaśnianie przypadków. Przy dużej skali takie drobne elementy zaczynają ważyć więcej niż pojedyncza kampania marketingowa. Firmy, które wcześniej policzą scenariusze, będą mogły świadomie zdecydować, czy zmieniają ceny, logistykę, strukturę dostaw, asortyment czy komunikację kosztów. Firmy, które tego nie zrobią, mogą znaleźć się w sytuacji, w której klient nadal oczekuje starej ceny, a biznes działa już w nowej rzeczywistości kosztowej.

Błędy w danych mogą zatrzymać sprzedaż

W świecie EU Customs Data Hub dane nie są dodatkiem do logistyki. Dane stają się przepustką przez granicę. Jeżeli są niepełne, niespójne albo błędne, przesyłki mogą utknąć w procesie, a firma może stracić kontrolę nad terminem dostawy i doświadczeniem klienta. Błąd w klasyfikacji taryfowej, niejasny kraj pochodzenia, zbyt ogólny opis produktu, rozbieżność między fakturą a danymi w systemie albo brak dokumentów potwierdzających wartość towaru mogą wydawać się detalami administracyjnymi, dopóki nie zatrzymają realnych zamówień. Dla e-commerce czas jest szczególnie wrażliwy, bo klient nie interesuje się tym, czy problem powstał w sklepie, u dostawcy, u operatora logistycznego czy przy odprawie. Widzi opóźnienie, brak jasnej informacji i sklep, który nie dowiózł obietnicy.

Ryzyko będzie rosło wraz ze skalą działalności. Jeżeli firma ma kilkadziesiąt produktów i jeden kanał sprzedaży, ręczne wyjaśnianie błędów jest jeszcze możliwe. Jeżeli ma tysiące SKU, kilku dostawców spoza UE, sprzedaż przez marketplace’y, własny sklep i ekspansję na kilka krajów, każdy błąd w danych może powtarzać się setki razy. Centralizacja nie oznacza automatycznie większej liczby kontroli, ale zwiększa zdolność organów do identyfikowania powtarzalnych nieprawidłowości. To oznacza, że słabe dane nie będą już wyłącznie problemem jednej odprawy. Mogą stać się problemem profilu ryzyka firmy. W praktyce przedsiębiorca powinien patrzeć na dane produktowe tak samo poważnie jak na stany magazynowe czy płatności. Bez nich sprzedaż może być przyjęta w sklepie, opłacona przez klienta i przygotowana do wysyłki, ale nadal zatrzymać się na etapie, którego klient nie widzi i którego firma nie kontroluje, jeśli wcześniej nie zbudowała porządnego procesu.

Platforma lub sprzedawca będzie trudniej tłumaczyć się „niewiedzą”

Reforma przesuwa odpowiedzialność w stronę profesjonalnych uczestników rynku, czyli podmiotów, które organizują sprzedaż, kontrolują ofertę i mają realny wpływ na dane przekazywane przy transakcji. Administracja celna będzie coraz mniej skłonna akceptować sytuację, w której sprzedawca nie wie, co importuje, jak należy to zaklasyfikować, skąd pochodzi towar i jakie należności powinny zostać rozliczone. W e-commerce przez lata działał pewien wygodny dystans: produkt był widoczny w sklepie, wysyłka była obsługiwana przez partnera, odprawa przez kolejny podmiot, a klient końcowy często dowiadywał się o kosztach dopiero przy doręczeniu. Nowy model ma ograniczać właśnie ten typ rozproszonej odpowiedzialności. Jeżeli firma zarabia na sprzedaży do klienta w UE, będzie musiała coraz lepiej rozumieć, jakie obowiązki powstają w związku z tą sprzedażą.

Nie oznacza to, że każda sprzedaż przez marketplace automatycznie przenosi wszystkie obowiązki na operatora platformy. Zakres odpowiedzialności będzie zależał od konkretnego modelu sprzedaży, rodzaju transakcji, roli platformy, sposobu importu i organizacji całego łańcucha. To jednak nie jest argument za biernością sprzedawcy. Przeciwnie: im bardziej złożony model sprzedaży, tym ważniejsze jest ustalenie, kto odpowiada za dane, należności, klasyfikację, pochodzenie i komunikację z klientem. Tłumaczenie „to robi platforma”, „to obsługuje logistyk”, „takie dane dał dostawca” albo „klient zapłaci przy odbiorze” będzie coraz słabszą linią obrony, jeśli firma nie potrafi pokazać, że miała własny proces kontroli. Profesjonalny sprzedawca nie musi samodzielnie wykonywać każdej czynności celnej, ale powinien wiedzieć, kto ją wykonuje, na jakich danych, na jakiej podstawie i z jakim skutkiem dla kosztów oraz odpowiedzialności.

Stracisz przewagę wobec firm, które przygotują się wcześniej

Ryzyko reformy nie polega wyłącznie na karach, opóźnieniach czy dodatkowych kosztach. Równie ważne jest to, że część firm wykorzysta lata 2026–2028 do zbudowania przewagi operacyjnej. Przedsiębiorcy, którzy wcześniej uporządkują dane, przeliczą marże, poprawią klasyfikację taryfową, ustalą odpowiedzialność wewnętrzną i przygotują systemy do bardziej centralnego raportowania, będą mieli spokojniejszy start w nowym modelu. Nie dlatego, że reforma ich nie dotknie, ale dlatego, że będą wiedzieli, gdzie mają ryzyka i jak nimi zarządzać. Będą szybciej podejmować decyzje cenowe, łatwiej rozmawiać z partnerami logistycznymi, precyzyjniej komunikować koszty klientom i sprawniej dostosowywać ofertę do nowych zasad. W e-commerce taka przewaga bywa bardzo konkretna: mniej opóźnień, mniej reklamacji, mniejsza liczba wyjątków i większa przewidywalność marży.

Firmy, które odłożą przygotowania, będą w tym samym czasie gasić pożary. Najpierw pojawi się konieczność poprawienia danych, potem problem z cennikami, później brak jasności, kto odpowiada za raportowanie, a na końcu presja sprzedaży, która nie będzie chciała czekać na uporządkowanie procesów. To nie jest apokaliptyczny scenariusz, tylko typowy koszt spóźnionej adaptacji. E-commerce często wygrywa szybkością, ale szybkość bez procesów przestaje działać, gdy rośnie skala i wymagania regulacyjne. Firma przygotowana wcześniej może wykorzystać reformę jako impuls do profesjonalizacji i bezpieczniejszej ekspansji. Firma nieprzygotowana będzie próbowała utrzymać tempo sprzedaży na fundamencie, który nie został zaprojektowany pod nowe realia. Różnica między nimi może nie być widoczna pierwszego dnia po zmianie przepisów, ale z czasem przełoży się na koszt obsługi, jakość dostaw, stabilność marży i zdolność wejścia na kolejne rynki.

Chaos celny może stać się problemem customer experience

Klient końcowy nie rozdziela problemów celnych, logistycznych i podatkowych tak, jak robi to firma. Dla niego liczy się to, czy cena była jasna, dostawa dotarła na czas, koszty nie zaskoczyły go po zakupie, a sklep potrafił odpowiedzieć na pytanie, co dzieje się z zamówieniem. Dlatego chaos celny bardzo szybko może stać się problemem customer experience. Opóźnienia w dostawie, niejasne koszty, dopłaty przy doręczeniu, brak informacji o statusie przesyłki, reklamacje, porzucone koszyki i spadek zaufania do sklepu są naturalną konsekwencją procesu, którego firma sama do końca nie kontroluje. W e-commerce zaufanie buduje się długo, a traci bardzo szybko, szczególnie gdy klient ma alternatywę u konkurencji, która pokazuje pełny koszt wcześniej i dostarcza przewidywalnie.

Największe ryzyko polega na tym, że problemy celne będą widoczne dla klienta w najgorszym możliwym momencie, czyli po zakupie. Marketing może doprowadzić użytkownika do sklepu, oferta może przekonać go do zamówienia, a płatność może przejść bez problemu, ale jeżeli później pojawi się opóźnienie, dodatkowy koszt albo niejasna komunikacja, cały wysiłek sprzedażowy traci wartość. Firmy planujące ekspansję powinny więc traktować proces celny jako część doświadczenia zakupowego. Jasna cena, przewidywalna dostawa, poprawne dane i odpowiedzialność za import wpływają bezpośrednio na konwersję, retencję i opinie o sklepie. Reforma unijnego kodeksu celnego nie jest więc tylko tematem dla osób zajmujących się odprawą. To temat dla całego biznesu, bo w nowym modelu błąd w danych może zacząć jako problem administracyjny, ale skończyć jako utracony klient, negatywna opinia i słabsza sprzedaż na rynku, na którym firma dopiero chciała zbudować pozycję.

EU Customs Data Hub — dlaczego to przede wszystkim projekt danych, a nie tylko ceł

Nowa rola danych produktowych

EU Customs Data Hub zmienia sposób myślenia o danych produktowych, bo w nowym modelu klasyfikacja taryfowa, opis, pochodzenie i wartość towaru przestają być zapleczem administracyjnym, które można uzupełnić dopiero przy odprawie. Stają się elementami strategicznymi, wpływającymi na koszt importu, płynność dostaw, ryzyko kontroli, poprawność rozliczeń i doświadczenie klienta. W e-commerce przez lata dane produktowe były często projektowane przede wszystkim pod sprzedaż: tytuł miał przyciągać uwagę, opis miał odpowiadać na obiekcje kupującego, a zdjęcia i parametry miały poprawiać konwersję. Reforma wymusza drugi wymiar tej samej informacji. Produkt musi być zrozumiały nie tylko dla klienta i algorytmu marketplace’u, ale także dla procesu celnego. Jeżeli opis jest atrakcyjny marketingowo, ale zbyt ogólny dla klasyfikacji, firma nadal ma problem. Jeżeli produkt ma kilka nazw w różnych kanałach, ale nie ma jednej wiążącej klasyfikacji, problem rośnie. Jeżeli dostawca zmienia komponent, kraj produkcji albo wariant, a dane w systemie sprzedażowym nie są aktualizowane, ryzyko nie zostaje w tabeli. Przechodzi do odprawy, kosztów i terminów dostawy.

Dla średniego e-commerce z Polski najważniejsza zmiana polega na tym, że dane produktowe zaczynają łączyć obszary, które wcześniej mogły działać obok siebie. Zakupy potrzebują informacji od dostawcy, sprzedaż potrzebuje opisu i ceny, logistyka potrzebuje wymiarów i magazynu, księgowość potrzebuje dokumentów, a odprawa celna potrzebuje klasyfikacji, pochodzenia i wartości. W nowym modelu te informacje nie mogą być traktowane jako osobne wersje prawdy. Jeżeli firma chce skalować sprzedaż w UE, musi mieć proces, który pozwala utrzymać spójność między tym, co widzi klient, co przekazuje dostawca, co znajduje się na fakturze, co trafia do partnera logistycznego i co może zostać wykorzystane w środowisku Data Hub. To właśnie dlatego reforma celna jest w praktyce reformą zarządzania informacją. Cło jest widocznym skutkiem, ale jego poprawne naliczenie zależy od danych. Podobnie jak ocena ryzyka, obsługa wyjątków i zdolność do wykazania, że firma działała profesjonalnie, a nie improwizowała przy każdej przesyłce.

Jeden hub, jedno źródło prawdy, większa widoczność dla administracji

Zgodnie z obecnym projektem reformy e-commerce ma być pierwszym obszarem objętym EU Customs Data Hub od 1 lipca 2028 roku, a przekazywanie danych ma odbywać się za pośrednictwem tego centralnego środowiska. Dla firm oznacza to większą potrzebę pracy na jednym źródle prawdy o produkcie, transakcji i przesyłce. Jeżeli dane są rozproszone między sklepem, marketplace’em, systemem magazynowym, arkuszami zakupowymi, dokumentami dostawcy i narzędziami księgowymi, centralne środowisko nie rozwiąże problemu samo z siebie. Ono raczej pokaże, gdzie firma nie ma spójności. Jeden hub po stronie administracji wymaga większej dyscypliny po stronie biznesu. Nie wystarczy wysłać danych. Trzeba jeszcze mieć pewność, że są kompletne, aktualne, logiczne i możliwe do obrony, gdy pojawi się pytanie o klasyfikację, wartość lub pochodzenie.

Centralizacja może przynieść większą spójność i w dłuższej perspektywie uprościć część kontaktów z administracją, ale oznacza też mniejszą tolerancję dla powtarzalnych błędów. W rozproszonym modelu niespójność mogła zostać zauważona w jednym kraju, przy jednej odprawie albo przez jednego partnera. W modelu bardziej centralnym te same błędy mogą stać się łatwiejsze do porównania, powiązania i oceny jako wzorzec działania. Centralizacja nie oznacza automatycznie większej liczby kontroli, ale zwiększa zdolność organów do identyfikowania powtarzalnych nieprawidłowości. Dla przedsiębiorcy to bardzo konkretna lekcja: nie warto budować procesu na ręcznych poprawkach, wyjątkach i wiedzy kilku osób, bo taki model źle znosi skalę. Jeżeli firma ma jedno źródło prawdy o produkcie, kontroluje zmiany i wie, kto zatwierdza dane, Data Hub będzie kolejnym etapem profesjonalizacji. Jeżeli firma ma wiele wersji tych samych informacji, brak potwierdzonego pochodzenia i klasyfikację ustalaną dopiero wtedy, gdy pojawia się problem, centralizacja może zamienić pojedyncze błędy w powtarzalny sygnał ryzyka.

Dlaczego e-commerce powinien działać już przed 2028 rokiem?

Rok 2028 jest ważną datą, ale nie powinien być traktowany jako moment rozpoczęcia przygotowań. Wdrożenie danych, procedur i odpowiedzialności nie dzieje się w miesiąc, zwłaszcza w firmie, która ma setki lub tysiące SKU, wielu dostawców, kilka kanałów sprzedaży i ambicję ekspansji na kolejne rynki UE. Samo sprawdzenie klasyfikacji taryfowej może wymagać czasu, bo trzeba zebrać informacje o składzie, funkcji i cechach produktu. Uporządkowanie pochodzenia wymaga kontaktu z dostawcami i dokumentacji, której często nie ma w jednym miejscu. Mapowanie przepływu danych wymaga rozmów między sprzedażą, zakupami, logistyką, finansami, obsługą klienta i partnerami zewnętrznymi. Do tego dochodzi kwestia systemów: firma musi wiedzieć, gdzie powstają dane, gdzie są zatwierdzane, gdzie są aktualizowane i które narzędzie jest źródłem wiążącej informacji. Jeżeli ten proces zacznie się dopiero wtedy, gdy Data Hub będzie już operacyjny dla e-commerce, przygotowania będą prowadzone pod presją bieżącej sprzedaży, terminów dostaw i oczekiwań klientów.

Przygotowanie do reformy nie wymaga oczekiwania na ostateczny kształt wszystkich aktów wykonawczych. Niezależnie od szczegółów technicznych przedsiębiorcy już dziś mogą porządkować klasyfikację taryfową, dane o pochodzeniu, dokumentację dostawców i odpowiedzialność za dane produktowe. Działanie przed 2028 rokiem daje firmie przestrzeń na spokojne decyzje, a nie tylko awaryjne poprawki. W 2026 roku można policzyć wpływ nowych kosztów i sprawdzić, które kategorie produktów są najbardziej wrażliwe. W 2027 roku można uporządkować dane, role i procesy, zanim wymagania techniczne staną się codziennym obowiązkiem operacyjnym. W 2028 roku firma powinna już przede wszystkim dostosowywać się do finalnych formatów i procedur, a nie odkrywać, że nie zna pochodzenia części produktów albo ma pięć różnych opisów tego samego towaru. To szczególnie ważne dla przedsiębiorców, którzy chcą rosnąć. Ekspansja zwiększa liczbę wyjątków, a reforma zwiększa znaczenie danych. Jeżeli oba procesy spotkają się w firmie bez uporządkowanego zaplecza, wzrost zacznie generować chaos. Jeżeli spotkają się w firmie, która ma kontrolę nad danymi, reforma może stać się impulsem do profesjonalizacji, a nie hamulcem sprzedaży.

Co po 2028 roku? Krótki kontekst dla importerów

2030–2032 — szerszy dostęp i rozwój modelu Trust & Check

Po etapie e-commerce EU Customs Data Hub ma stopniowo obejmować szerszą grupę przedsiębiorców, co pokazuje, że reforma nie jest rozwiązaniem przygotowanym wyłącznie dla rynku małych paczek. Zgodnie z pierwotną propozycją Komisji Europejskiej Data Hub miał zostać otwarty dla przesyłek e-commerce w 2028 roku, a następnie na zasadzie dobrowolnej dla innych importerów w 2032 roku. Właśnie w tym obszarze pojawiają się jednak różnice między pierwotnym projektem Komisji a późniejszymi stanowiskami i propozycjami Rady UE, dlatego dalszy harmonogram należy traktować jako kierunkowy i podatny na doprecyzowanie. Równolegle rozwijany ma być status Trust & Check, czyli nowy model dla najbardziej wiarygodnych i transparentnych przedsiębiorców spełniających rygorystyczne kryteria. Nie jest to zwykła zmiana nazwy istniejących uproszczeń, lecz kierunek, w którym administracja celna chce premiować firmy zdolne do zapewnienia wysokiej jakości danych, przejrzystości procesów i kontroli nad łańcuchem dostaw. Dla importerów oznacza to, że doświadczenia e-commerce z lat 2026–2028 będą zapowiedzią szerszej transformacji, która później dotknie kolejne modele handlu.

Dla średniej firmy e-commerce ten dalszy harmonogram ma znaczenie nawet wtedy, gdy najpilniejsze obowiązki koncentrują się na 2028 roku. Jeżeli firma planuje rozwijać sprzedaż, zwiększać import, budować własne marki, dywersyfikować dostawców i wchodzić w bardziej złożone modele logistyczne, powinna traktować reformę jako część długiej zmiany w relacji między biznesem a administracją celną. Trust & Check pokazuje, że przyszłość będzie premiować przedsiębiorców, którzy potrafią działać transparentnie i na podstawie dobrych danych. To nie musi oznaczać natychmiastowego ubiegania się o najbardziej zaawansowany status, ale oznacza, że warto budować procesy w sposób, który nie zamyka drogi do przyszłych uproszczeń. Firma, która już teraz porządkuje klasyfikację, pochodzenie, wartość celną, odpowiedzialność wewnętrzną i dokumentację dostawców, przygotowuje się nie tylko do jednego terminu w 2028 roku. Przygotowuje fundament pod kolejne lata handlu w Unii Europejskiej.

2037–2038 — Data Hub jako docelowy obowiązkowy model

Dalszy etap reformy pokazuje, że EU Customs Data Hub jest projektem wieloletnim, a nie jednorazową zmianą dla e-commerce. W pierwotnych założeniach Komisji Europejskiej po otwarciu Data Hubu dla e-commerce w 2028 roku i dobrowolnym dostępie dla innych importerów w 2032 roku system miałby stać się docelowo obowiązkowy dla wszystkich importerów w kolejnych latach, z perspektywą pełnego przejścia na nowy model około 2038 roku. Jednocześnie obecne propozycje Rady UE przewidują stopniowe rozszerzanie zakresu Data Hub po uruchomieniu dla e-commerce, docelowo obejmujące wszystkie przepływy towarowe w kolejnych latach. Harmonogram końcowych etapów reformy jest najbardziej podatny na dalsze zmiany legislacyjne i techniczne, dlatego dla przedsiębiorcy ważniejszy od jednej odległej daty jest kierunek: reforma nie kończy się w 2028 roku, tylko zaczyna wtedy najbardziej widoczny etap dla e-commerce.

Dla importerów oznacza to wieloletnie przejście od modelu krajowo-fragmentarycznego do bardziej centralnego, cyfrowego i opartego na danych systemu celnego UE. Firmy, które potraktują 2028 rok jako jednorazowy termin do „odhaczenia”, mogą nie docenić skali tej transformacji. Data Hub, EUCA, Trust & Check, centralizacja danych i nowe podejście do ryzyka tworzą razem kierunek, w którym administracja będzie oczekiwać większej jakości informacji, większej przejrzystości i większej odpowiedzialności po stronie przedsiębiorców. Dla e-commerce to szczególnie ważne, bo branża przyzwyczaiła się do szybkiego testowania produktów, kanałów i dostawców. W nowym modelu szybkość nadal będzie przewagą, ale tylko wtedy, gdy firma potrafi utrzymać pod nią solidne zaplecze celne, podatkowe i danych. Reforma nie jest więc krótką zmianą przepisów na lata 2026–2028. To początek długiego przesunięcia w stronę rynku, na którym przewagę będą mieć firmy nie tylko szybkie i skuteczne sprzedażowo, ale także uporządkowane, transparentne i gotowe do pracy w centralnym systemie celnym Unii Europejskiej.