Czynni podatnicy VAT – kim są i czy też nim jesteś?

Spis treści

Nic dziwnego, że wokół tego statusu pojawia się sporo pytań. Czy muszę zostać czynnym podatnikiem VAT, jeśli dopiero zaczynam sprzedaż online? Czy rejestracja VAT to tylko dodatkowe obowiązki, czy też daje mi realne korzyści w prowadzeniu biznesu? A może lepiej korzystać ze zwolnienia i odsunąć ten temat w czasie?

Właśnie dlatego przygotowaliśmy ten obszerny przewodnik. W kolejnych częściach krok po kroku wyjaśnimy, czym dokładnie jest status czynnego podatnika VAT, jakie prawa i obowiązki się z nim wiążą oraz kiedy opłaca się nim zostać. Przyjrzymy się też korzyściom i potencjalnym minusom, które dla wielu młodych przedsiębiorców mogą być decydujące.

Ten tekst nie jest suchym powtórzeniem przepisów. Chcemy, abyś po jego lekturze miał jasność, jak działa VAT w praktyce, jakie decyzje stoją przed tobą jako właścicielem firmy i na co zwrócić uwagę, by nie wpaść w niepotrzebne pułapki.

Definicja czynnego podatnika VAT

Podstawy prawne i znaczenie pojęcia

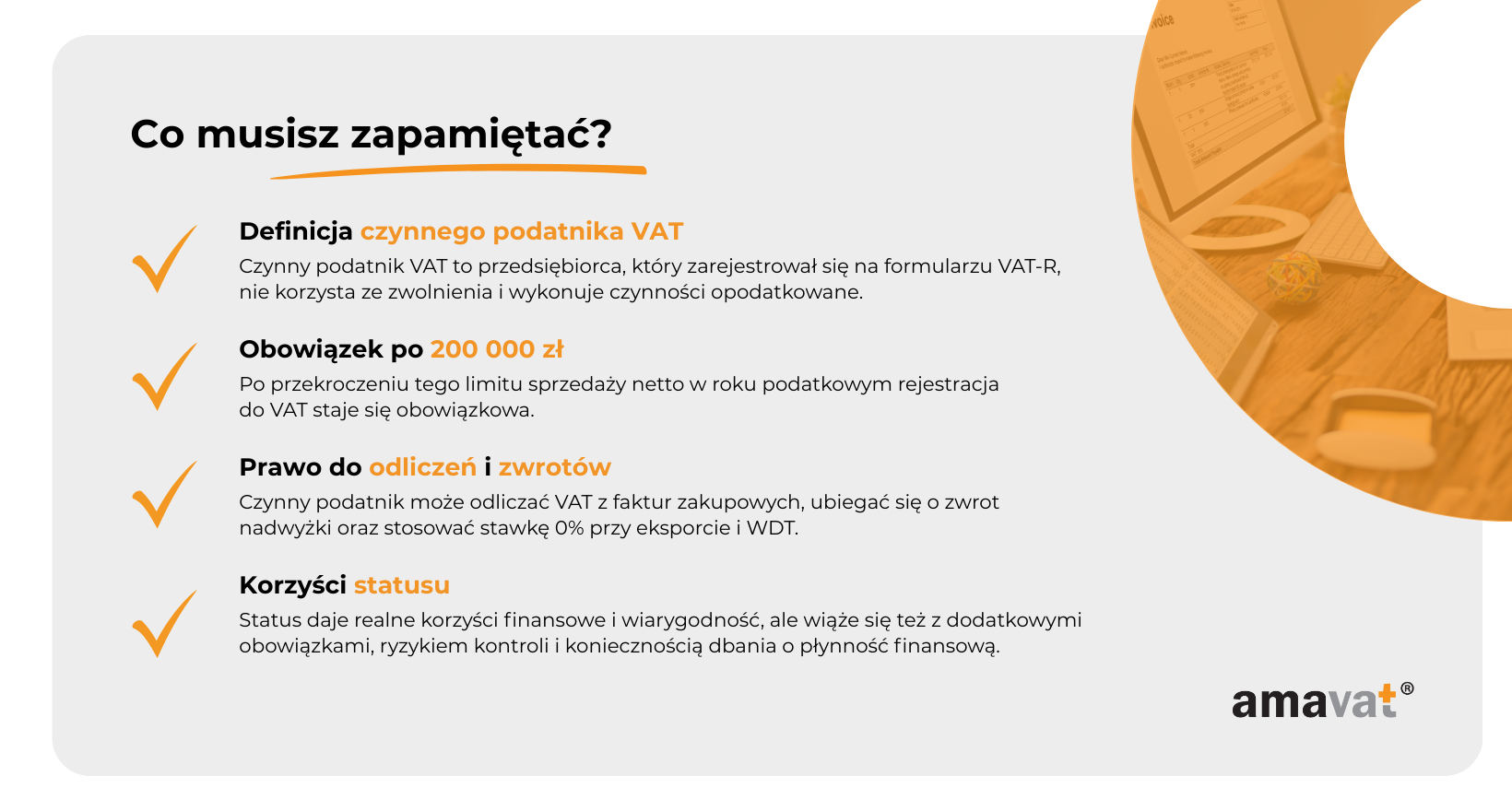

Aby dobrze zrozumieć, kim właściwie jest czynny podatnik VAT, trzeba sięgnąć do przepisów ustawy o podatku od towarów i usług. Zgodnie z nią, czynnym podatnikiem VAT jest przedsiębiorca – osoba fizyczna, prawna lub jednostka organizacyjna – który zarejestrował się jako podatnik VAT czynny i w ramach swojej działalności wykonuje czynności opodatkowane tym podatkiem.

W praktyce oznacza to, że czynny podatnik to podmiot, który nie korzysta ze zwolnień przewidzianych w ustawie. Zwolnienia mogą być dwojakiego rodzaju: podmiotowe (dla firm, których roczny obrót nie przekracza 200 000 zł) albo przedmiotowe (dla niektórych rodzajów działalności, np. określonych usług medycznych czy edukacyjnych). Czynny podatnik VAT nie ma prawa do takiego zwolnienia i w związku z tym musi naliczać VAT przy każdej sprzedaży opodatkowanej oraz rozliczać go w urzędzie skarbowym.

Rejestracja do VAT

Status czynnego podatnika VAT nie jest przyznawany automatycznie każdemu przedsiębiorcy. Aby go uzyskać, należy złożyć formularz VAT-R we właściwym urzędzie skarbowym – najlepiej jeszcze przed rozpoczęciem sprzedaży opodatkowanej lub w momencie utraty prawa do zwolnienia. Po dokonaniu zgłoszenia podatnik pojawia się w rejestrze VAT, który można sprawdzić m.in. na tzw. Białej Liście podatników lub w systemie VIES (w przypadku transakcji unijnych). Dopiero od tego momentu przedsiębiorca może wystawiać faktury VAT i korzystać z prawa do odliczenia podatku naliczonego.

Wykonywanie czynności opodatkowanych

Sama rejestracja nie wystarcza. Aby faktycznie być czynnym podatnikiem, trzeba realnie wykonywać czynności podlegające VAT. Mogą to być dostawy towarów i świadczenie usług w Polsce, ale także sprzedaż w ramach wewnątrzwspólnotowej dostawy towarów czy eksport poza Unię Europejską. Ustawa precyzyjnie określa katalog czynności, które podlegają VAT, a każdy przedsiębiorca działający w e-commerce szybko zauważy, że zdecydowana większość transakcji sprzedażowych się w nim mieści.

Obowiązek rozliczania podatku

Najbardziej charakterystycznym elementem statusu czynnego podatnika VAT jest obowiązek rozliczania pobranego od klientów podatku. Podatek naliczony przy sprzedaży nie stanowi dodatkowego zysku przedsiębiorcy – musi on zostać wykazany w ewidencjach i deklaracjach (obecnie w formie pliku JPK_VAT) i następnie przekazany do urzędu skarbowego. Podatnik ma prawo pomniejszyć ten podatek o VAT zapłacony przy zakupach związanych z działalnością, co jest jednym z kluczowych mechanizmów VAT.

To właśnie odróżnia czynnego podatnika od przedsiębiorcy korzystającego ze zwolnienia. Ten drugi nie nalicza VAT-u przy sprzedaży, ale jednocześnie nie ma prawa do jego odliczenia przy zakupach.

Podsumowanie definicji

Możemy więc powiedzieć, że czynny podatnik VAT to przedsiębiorca, który złożył zgłoszenie na formularzu VAT-R, nie korzysta ze zwolnienia przewidzianego w ustawie, faktycznie wykonuje czynności opodatkowane i ma obowiązek naliczania oraz rozliczania podatku w urzędzie skarbowym. Taki status daje mu określone prawa, jak możliwość odliczania VAT naliczonego, ale wiąże się też z dodatkowymi obowiązkami – prowadzeniem ewidencji, składaniem plików JPK i pilnowaniem terminowych rozliczeń.

Kto musi zostać czynnym podatnikiem VAT?

Nie każdy przedsiębiorca od razu staje się czynnym podatnikiem VAT. Polski system podatkowy przewiduje zarówno sytuacje, w których rejestracja jest obowiązkowa, jak i takie, w których można podjąć decyzję dobrowolnie. Zrozumienie tej różnicy jest kluczowe, ponieważ wybór lub brak wyboru statusu wpływa na codzienne funkcjonowanie firmy, a w przypadku e-commerce może przesądzić o kosztach, wiarygodności i konkurencyjności biznesu.

Obowiązkowe przypadki rejestracji

Najczęstszym powodem, dla którego przedsiębiorca musi zarejestrować się jako czynny podatnik VAT, jest przekroczenie limitu sprzedaży w wysokości 200 000 zł netto w danym roku podatkowym. Warto podkreślić, że do tego limitu nie wlicza się niektórych transakcji, takich jak sprzedaż zwolniona z VAT (np. usługi finansowe czy edukacyjne) oraz sprzedaż majątku trwałego. Po przekroczeniu progu przedsiębiorca traci prawo do zwolnienia i od następnej transakcji ma obowiązek naliczać VAT. W praktyce oznacza to, że sklep internetowy, który szybko się rozwija, może już w pierwszych miesiącach działalności być zmuszony do rejestracji.

Obowiązek dotyczy również podmiotów zagranicznych, które prowadzą sprzedaż w Polsce. Jeśli firma z innego kraju sprzedaje towary polskim klientom bez korzystania z unijnej procedury OSS, musi zarejestrować się w Polsce jako czynny podatnik VAT. Jest to częsty przypadek w handlu internetowym, szczególnie gdy zagraniczny sprzedawca kieruje ofertę bezpośrednio do polskich odbiorców.

Ustawa o VAT wskazuje też branże, w których zwolnienie w ogóle nie jest dostępne. Oznacza to, że rejestracja do VAT jest wymagana już od pierwszej transakcji, niezależnie od tego, czy obrót wynosi kilka tysięcy, czy kilkaset tysięcy złotych. Dotyczy to przede wszystkim usług prawniczych i doradczych (z wyjątkiem doradztwa rolniczego), usług jubilerskich, sprzedaży wyrobów akcyzowych takich jak alkohol, papierosy czy paliwa, dostaw nowych środków transportu, a także sprzedaży terenów budowlanych i nowych budynków.

Dobrowolna rejestracja

Poza przypadkami, w których rejestracja jest obowiązkowa, istnieje możliwość dobrowolnego zgłoszenia się do VAT. Podatnik, który nie przekroczył jeszcze limitu 200 000 zł, może zdecydować, że chce działać jako czynny podatnik VAT. W wielu sytuacjach jest to rozwiązanie korzystne i coraz częściej wybierane przez młodych przedsiębiorców w branży e-commerce.

Jednym z głównych powodów jest prawo do odliczenia VAT. Jeśli firma ponosi wysokie koszty związane z rozpoczęciem działalności – zakup towaru, sprzętu, reklamy czy oprogramowania – to w każdej z tych transakcji płaci VAT. Rejestracja pozwala ten podatek odzyskać, co może znacząco zmniejszyć realne wydatki.

Drugim argumentem jest wiarygodność w relacjach biznesowych. Wielu kontrahentów, zwłaszcza w modelu B2B, woli współpracować z czynnymi podatnikami VAT, ponieważ sami mogą odliczyć podatek z faktur zakupowych. Dla młodej firmy może to oznaczać łatwiejsze zdobywanie partnerów i dostawców, a w niektórych branżach wręcz konieczność, by w ogóle zostać poważnie potraktowanym.

Dobrowolna rejestracja jest też naturalnym wyborem w relacjach B2B, gdy większość klientów stanowią inne firmy. W takim środowisku bycie czynnym podatnikiem VAT jest standardem, a brak rejestracji może prowadzić do trudności w budowaniu przewagi konkurencyjnej.

Obowiązki czynnego podatnika VAT

Decyzja o zostaniu czynnym podatnikiem VAT, niezależnie od tego, czy wynika z obowiązku czy z wyboru, zawsze oznacza dodatkowe formalności. Nie są one przesadnie skomplikowane, ale wymagają systematyczności i dobrej organizacji. Dla młodych przedsiębiorców, szczególnie tych prowadzących sklepy internetowe, kluczowe jest zrozumienie, że rozliczanie VAT to proces powtarzalny, który trzeba prowadzić w sposób ciągły i zgodny z przepisami.

Ewidencjonowanie transakcji

Podstawowym obowiązkiem czynnego podatnika VAT jest prowadzenie ewidencji sprzedaży i zakupów VAT. To na ich podstawie ustala się, ile podatku należnego trzeba odprowadzić, a ile naliczonego można odliczyć. Od 2018 roku przepisy wymagają, aby ewidencje były prowadzone w formie elektronicznej, co umożliwia sporządzenie i przesłanie pliku JPK_VAT.

Nie mniej ważne jest wystawianie faktur VAT zgodnie z wymogami ustawy. Faktura powinna zawierać między innymi dane sprzedawcy i nabywcy, numery NIP, datę sprzedaży i wystawienia, nazwę towaru lub usługi, kwotę netto, stawkę VAT, kwotę podatku oraz wartość brutto. W przypadku sprzedaży dla konsumentów indywidualnych (B2C) wystarczający bywa paragon, ale jeśli klient zażąda faktury, przedsiębiorca musi ją wystawić. Dla firm e-commerce istotne jest, aby system sprzedażowy lub marketplace, z którego korzystają, umożliwiał generowanie dokumentów zgodnych z polskimi przepisami.

Składanie deklaracji JPK_V7

Drugim obowiązkiem jest składanie deklaracji VAT w formie pliku JPK_V7, który od października 2020 roku zastąpił wcześniejsze deklaracje VAT-7 i VAT-7K. Istnieją dwie wersje: JPK_V7M dla podatników rozliczających się miesięcznie oraz JPK_V7K dla podatników rozliczających się kwartalnie. W przypadku rozliczeń kwartalnych część ewidencyjną należy przesyłać co miesiąc, a część deklaracyjną raz na kwartał.

Plik JPK trzeba złożyć do 25. dnia miesiąca następującego po okresie rozliczeniowym. Przykładowo, rozliczenie za styczeń w formie JPK_V7M należy wysłać do 25 lutego. Niedotrzymanie tego terminu może skutkować sankcjami finansowymi lub wezwaniami ze strony urzędu skarbowego. Aby uniknąć problemów, wielu przedsiębiorców korzysta z oprogramowania księgowego, które automatyzuje przygotowanie i wysyłkę plików.

Terminowa zapłata podatku należnego

Najważniejszym obowiązkiem czynnego podatnika VAT jest jednak terminowe przekazanie podatku należnego do urzędu skarbowego. Kwota do zapłaty wynika z różnicy pomiędzy VAT należnym, czyli podatkiem naliczonym od sprzedaży, a VAT naliczonym, czyli podatkiem zapłaconym przy zakupach związanych z działalnością.

Jeśli VAT należny przewyższa naliczony, przedsiębiorca musi wpłacić różnicę. Jeśli natomiast naliczony jest wyższy, można wystąpić o zwrot podatku albo przenieść nadwyżkę na kolejne okresy rozliczeniowe. To rozwiązanie bywa korzystne dla firm, które inwestują dużo na starcie i w krótkim czasie generują wysokie koszty.

W praktyce jednak rozliczenia VAT mogą stwarzać problemy z płynnością finansową. W e-commerce dodatkowym utrudnieniem bywa fakt, że część środków jest czasowo blokowana przez platformy sprzedażowe lub operatorów płatności. Dlatego przedsiębiorca powinien planować rezerwy finansowe z wyprzedzeniem, aby uniknąć kłopotów z terminowym uregulowaniem podatku.

Prawa czynnego podatnika VAT

Bycie czynnym podatnikiem VAT nie wiąże się wyłącznie z obowiązkami i formalnościami. Z tym statusem przedsiębiorca zyskuje również prawa, które w wielu przypadkach mogą stanowić realne wsparcie w prowadzeniu biznesu. To właśnie dzięki nim część firm decyduje się na dobrowolną rejestrację do VAT, mimo że formalnie mogłaby jeszcze korzystać ze zwolnienia.

Prawo do odliczenia VAT naliczonego

Najważniejszym przywilejem czynnym podatnika jest możliwość odliczenia podatku naliczonego. Zgodnie z art. 86 ustawy o VAT, podatek zapłacony przy zakupach związanych z działalnością gospodarczą można odjąć od podatku należnego, który pobierany jest od klientów przy sprzedaży. Dzięki temu ciężar podatku spoczywa wyłącznie na ostatecznym konsumencie, a nie na firmach uczestniczących w obrocie.

Przykład z e-commerce dobrze to obrazuje. Sklep internetowy kupuje od hurtownika towar za 12 300 zł brutto, w tym 2 300 zł VAT. Sprzedaje go następnie klientom za 20 000 zł netto, co z podatkiem daje 24 600 zł brutto. VAT należny od sprzedaży wynosi 4 600 zł. Sklep odlicza jednak 2 300 zł podatku naliczonego z faktury zakupu i ostatecznie wpłaca do urzędu jedynie 2 300 zł.

Prawo do odliczenia dotyczy nie tylko towarów przeznaczonych na sprzedaż, lecz także wydatków towarzyszących działalności – takich jak reklamy internetowe, usługi księgowe, transport, oprogramowanie czy sprzęt biurowy. Dzięki temu VAT jest podatkiem neutralnym dla przedsiębiorcy. Trzeba jednak pamiętać, że odliczenie przysługuje wyłącznie wtedy, gdy zakupy służą czynnościom opodatkowanym. Jeśli firma prowadzi działalność zwolnioną z VAT, np. w zakresie usług finansowych czy edukacyjnych, prawo do odliczenia w takich przypadkach nie występuje.

Prawo do zwrotu nadwyżki VAT

Drugim istotnym uprawnieniem jest możliwość uzyskania zwrotu nadwyżki podatku naliczonego nad należnym. Taka sytuacja ma miejsce wtedy, gdy w danym okresie rozliczeniowym przedsiębiorca zapłacił więcej podatku przy zakupach niż wykazał go przy sprzedaży.

To rozwiązanie ma ogromne znaczenie dla firm inwestujących w rozwój – na przykład dla e-sklepu, który kupuje dużą partię towaru, opłaca kampanie reklamowe czy wdraża nowe oprogramowanie, a sprzedaż dopiero rośnie. W takiej sytuacji przedsiębiorca może wskazać w deklaracji, czy chce otrzymać zwrot podatku na rachunek bankowy (co do zasady w ciągu 60 dni, choć w pewnych przypadkach nawet w 25 dni lub – przy dodatkowej weryfikacji – do 180 dni), czy przenieść nadwyżkę na kolejne okresy rozliczeniowe.

Prawo do stosowania stawki 0% w określonych transakcjach

Czynny podatnik VAT ma również możliwość korzystania z preferencyjnych stawek, w tym stawki 0%. Dotyczy to między innymi wewnątrzwspólnotowej dostawy towarów, eksportu towarów poza Unię Europejską czy niektórych usług międzynarodowych. Stawka 0% nie oznacza zwolnienia – podatnik nadal ma prawo do odliczenia podatku naliczonego przy zakupach związanych z tymi transakcjami.

Prawo do wystawiania faktur VAT

Kolejnym ważnym uprawnieniem jest prawo do wystawiania faktur z wykazanym podatkiem VAT. Jest to szczególnie istotne w relacjach B2B, gdzie kontrahenci oczekują faktur umożliwiających im odliczenie podatku. W praktyce faktura VAT nie tylko stanowi dokument księgowy, ale również buduje wiarygodność przedsiębiorcy i często ułatwia nawiązywanie współpracy z innymi firmami.

Znaczenie dla e-commerce

W handlu internetowym prawa czynnego podatnika VAT nabierają szczególnego znaczenia. Sklepy online zwykle ponoszą wysokie koszty jeszcze przed osiągnięciem stabilnych przychodów – płacą za reklamy, magazynowanie czy logistykę. Możliwość odliczania podatku pozwala realnie zmniejszyć te koszty, a prawo do zwrotu poprawia płynność finansową. Również możliwość wystawiania faktur VAT staje się często kluczowa przy współpracy z kontrahentami B2B, którzy wymagają takiego dokumentu.

Dlatego dla wielu młodych przedsiębiorców działających w e-commerce to właśnie prawa czynnego podatnika VAT stanowią główny argument za rejestracją, nawet jeśli formalnie mogliby jeszcze korzystać ze zwolnienia.

Korzyści i wady bycia czynnym podatnikiem VAT

Decyzja o rejestracji do VAT to dla wielu przedsiębiorców jeden z kluczowych kroków w rozwoju firmy. Z jednej strony otwiera ona dostęp do istotnych przywilejów podatkowych i zwiększa wiarygodność w obrocie gospodarczym, z drugiej wiąże się z dodatkowymi obowiązkami, kosztami i ryzykami. Zanim podejmie się decyzję o wejściu w VAT, warto spojrzeć na oba aspekty i ocenić, jak przełożą się one na codzienne funkcjonowanie biznesu.

Korzyści

Najważniejszą zaletą jest prawo do odliczenia VAT naliczonego przy zakupach związanych z działalnością gospodarczą. Dzięki temu przedsiębiorca, który inwestuje w rozwój – kupuje towar, płaci za reklamę, korzysta z usług księgowych, transportowych czy oprogramowania – może pomniejszyć swój podatek należny o VAT z faktur kosztowych. W praktyce oznacza to realne oszczędności, które w przypadku firm e-commerce mogą sięgać nawet kilku tysięcy złotych miesięcznie.

Kolejnym istotnym przywilejem jest prawo do zwrotu nadwyżki VAT. Jeżeli w danym okresie rozliczeniowym podatek naliczony (od zakupów) przewyższa należny (od sprzedaży), przedsiębiorca może odzyskać różnicę z urzędu skarbowego lub przenieść ją na kolejne okresy. Dla firm, które dużo inwestują na starcie, jest to często kluczowe źródło dodatkowej płynności finansowej. Standardowy termin zwrotu wynosi 60 dni, ale w niektórych przypadkach można go skrócić do 25 dni lub – przy dodatkowej weryfikacji – wydłużyć do 180 dni.

Nie można też pominąć zwiększonej wiarygodności w obrocie gospodarczym. Status czynnego podatnika VAT jest szczególnie ceniony w relacjach B2B. Kontrahenci oczekują faktur z wykazanym VAT, bo sami mają wtedy możliwość odliczenia. Firma zarejestrowana do VAT jest odbierana jako bardziej profesjonalna i stabilna, co często ułatwia nawiązywanie współpracy i zdobywanie klientów.

Dodatkową przewagą jest prawo do stosowania preferencyjnej stawki 0% przy określonych transakcjach międzynarodowych, takich jak eksport towarów poza Unię Europejską czy wewnątrzwspólnotowa dostawa towarów. To ważne dla przedsiębiorców planujących sprzedaż zagraniczną, ponieważ pozwala budować konkurencyjność cenową na nowych rynkach.

Wady

Rejestracja do VAT wiąże się jednak z większymi obowiązkami administracyjnymi. Podatnik musi prowadzić szczegółowe ewidencje sprzedaży i zakupów, wystawiać faktury zgodnie z wymogami ustawy i regularnie składać pliki JPK_V7. To wymaga wdrożenia odpowiedniego systemu księgowego i często wiąże się z kosztami współpracy z biurem rachunkowym.

Nie bez znaczenia jest także ryzyko kontroli skarbowej. VAT to jeden z najważniejszych podatków z punktu widzenia fiskusa, dlatego organy podatkowe szczególnie uważnie monitorują jego rozliczanie. Nawet drobne błędy w deklaracjach mogą skutkować wezwaniami do złożenia wyjaśnień, koniecznością korekt czy wstrzymaniem zwrotu podatku do czasu zakończenia weryfikacji.

Największym wyzwaniem dla wielu firm okazuje się jednak wpływ VAT na płynność finansową. Podatek od sprzedaży nie stanowi dodatkowego dochodu przedsiębiorcy, ale kwotę, którą musi on w określonym terminie przekazać do urzędu skarbowego. Oznacza to konieczność zarządzania środkami w taki sposób, aby zawsze były dostępne fundusze na zapłatę VAT. W e-commerce dodatkowym utrudnieniem jest fakt, że część pieniędzy bywa blokowana przez platformy sprzedażowe lub operatorów płatności, co może utrudniać bieżące rozliczenia.

Status czynnego podatnika VAT daje przedsiębiorcy realne korzyści – możliwość obniżania kosztów działalności, odzyskiwania nadwyżki podatku, budowania wiarygodności i zwiększania konkurencyjności na rynkach międzynarodowych. Jednocześnie wymaga dyscypliny organizacyjnej, regularności w prowadzeniu ewidencji i rozliczeń, a także zabezpieczenia płynności finansowej.

Dla wielu młodych firm e-commerce rejestracja do VAT jest naturalnym etapem rozwoju i niejednokrotnie przewagą konkurencyjną, jednak decyzja o niej powinna być podejmowana świadomie – z pełnym zrozumieniem zarówno plusów, jak i minusów tego statusu.

Zasady rejestracji do VAT

Aby zostać czynnym podatnikiem VAT, nie wystarczy sama decyzja przedsiębiorcy – konieczne jest przejście formalnego procesu rejestracji. Wynika on bezpośrednio z przepisów ustawy o podatku od towarów i usług i ma realne skutki dla codziennego prowadzenia działalności.

Podstawa prawna

Obowiązek i tryb rejestracji do VAT reguluje ustawa o VAT, w szczególności artykuły 96–99. To tam znajdziemy wskazanie, kto i kiedy ma obowiązek zgłosić się do rejestru oraz jakie konsekwencje mogą wynikać z braku rejestracji.

Rejestracja jest wymagana przede wszystkim po przekroczeniu limitu sprzedaży 200 000 zł netto w roku podatkowym, a także w przypadku branż wyłączonych ze zwolnienia, takich jak prawnicy, doradcy podatkowi czy sprzedawcy wyrobów akcyzowych.

Dopuszczalna jest również dobrowolna rejestracja. Podatnik, który nie osiągnął jeszcze limitu, może zgłosić się do VAT, aby korzystać z prawa do odliczenia podatku naliczonego oraz innych korzyści płynących ze statusu czynnego podatnika.

Formularz VAT-R

Zgłoszenie odbywa się na formularzu VAT-R, który należy złożyć do właściwego urzędu skarbowego. Trzeba to zrobić przed dniem rozpoczęcia wykonywania czynności opodatkowanych lub przed dniem utraty prawa do zwolnienia.

Formularz można dostarczyć na trzy sposoby: osobiście w urzędzie, pocztą lub elektronicznie przez system ePUAP. Najczęściej wybierana jest opcja online, ponieważ daje szybkie potwierdzenie rejestracji.

W zgłoszeniu podaje się podstawowe dane przedsiębiorcy, rodzaj działalności, przewidywane obroty, wybór okresu rozliczeniowego (miesięczny albo kwartalny – ten drugi dostępny jest dla tzw. małych podatników) oraz informację, czy firma planuje dokonywać transakcji wewnątrzwspólnotowych. W takim przypadku rejestracja obejmuje również VAT-UE.

W praktyce urząd skarbowy może poprosić o dodatkowe dokumenty, np. umowę najmu lokalu, umowy z kontrahentami czy potwierdzenie posiadania rachunku bankowego. Ma to na celu sprawdzenie rzetelności zgłoszenia, co jest częste w przypadku nowo powstających firm.

Efekty rejestracji

Po pozytywnej weryfikacji urząd skarbowy rejestruje przedsiębiorcę jako czynnego podatnika VAT i wydaje stosowne potwierdzenie. Od tego momentu firma figuruje w rejestrze podatników VAT, ma prawo wystawiać faktury z wykazanym podatkiem, składa pliki JPK_V7 i korzysta z możliwości odliczania lub odzyskiwania podatku.

Rejestr VAT i Biała Lista

Zarejestrowany przedsiębiorca pojawia się również w publicznych wykazach: na Białej Liście podatników VAT, prowadzonej przez Ministerstwo Finansów, oraz w systemie VIES, który umożliwia sprawdzenie numerów VAT-UE w transakcjach wewnątrzwspólnotowych.

Dla młodych firm e-commerce obecność w tych bazach ma szczególne znaczenie. To nie tylko formalność, ale także element budowania wiarygodności – kontrahenci mogą łatwo sprawdzić, czy firma rzeczywiście działa jako czynny podatnik VAT i czy korzysta z rachunku bankowego właściwego do rozliczeń.

Podsumowanie

Czynny podatnik VAT to przedsiębiorca, który zgłosił się do urzędu skarbowego na formularzu VAT-R i wykonuje czynności opodatkowane podatkiem od towarów i usług. Nie korzysta on ani ze zwolnienia podmiotowego (do 200 000 zł obrotu rocznie), ani ze zwolnień przedmiotowych przewidzianych dla wybranych branż i usług.

Z tym statusem wiążą się konkretne obowiązki – przedsiębiorca musi naliczać VAT przy sprzedaży, prowadzić elektroniczne ewidencje, składać pliki JPK_V7 w terminach ustawowych i rozliczać się z urzędem skarbowym. Jednocześnie zyskuje prawa, które mogą realnie wspierać rozwój firmy: odliczanie VAT z faktur zakupowych, możliwość zwrotu nadwyżki podatku naliczonego, stosowanie stawki 0% przy transakcjach międzynarodowych oraz prawo do wystawiania faktur VAT, które podnoszą wiarygodność w obrocie gospodarczym.

Można więc powiedzieć, że status czynnego podatnika VAT to równowaga między obowiązkami a przywilejami. Z jednej strony oznacza dodatkową administrację, ryzyko kontroli i konieczność dbania o płynność finansową. Z drugiej daje narzędzia, które obniżają realne koszty prowadzenia działalności, poprawiają wizerunek firmy i ułatwiają współpracę w relacjach B2B.

Rejestracja do VAT opłaca się szczególnie wtedy, gdy firma działa w modelu B2B, ponosi wysokie koszty inwestycyjne albo planuje sprzedaż zagraniczną. W takich przypadkach odliczenia i zwroty podatku mogą być ważnym wsparciem dla biznesu. Natomiast przedsiębiorcy skupieni głównie na sprzedaży dla konsumentów indywidualnych, działający w niewielkiej skali, często wybierają pozostanie przy zwolnieniu, aby uprościć rozliczenia i ograniczyć formalności.

Ostateczna decyzja o rejestracji do VAT powinna być zawsze świadoma i dopasowana do modelu działalności. Kluczowe jest rozważenie, czy w danej firmie większe znaczenie będą miały korzyści, takie jak odliczenia, zwroty i budowanie wiarygodności, czy też ograniczenia związane z dodatkowymi obowiązkami i kontrolami. Tylko wtedy VAT stanie się narzędziem wspierającym rozwój, a nie obciążeniem dla przedsiębiorcy.

Jeśli chcesz dowiedzieć się więcej i przeprowadzić darmową konsultację – odezwij się do nas! Zajmiemy się Twoimi formalnościami, żebyś Ty mógł skupić się na rozwijaniu swojego e-commerce.