VAT przy sprzedaży zagranicznej na Allegro – co musisz wiedzieć jako sprzedawca

Spis treści

Największy błąd pojawia się zwykle wtedy, gdy przedsiębiorca zakłada, że skoro sprzedaż odbywa się przez Allegro, to platforma „ogarnia” również kwestie VAT. W rzeczywistości wygląda to dużo bardziej skomplikowanie. Sprzedaż zagraniczna w Unii Europejskiej działa według zupełnie innych zasad niż standardowa sprzedaż krajowa i bardzo szybko może okazać się, że trzeba stosować zagraniczne stawki VAT, pilnować limitów sprzedaży, rejestrować się do procedury VAT OSS albo weryfikować numery VAT-UE kontrahentów. W dodatku wiele problemów nie pojawia się od razu, tylko dopiero po kilku miesiącach, kiedy urząd skarbowy zauważy nieprawidłowości albo przedsiębiorca przypadkiem przekroczy limit sprzedaży do konsumentów w UE. Wtedy zaczynają się zaległe deklaracje, korekty, odsetki i konieczność porządkowania dokumentów z kilku różnych krajów jednocześnie. Bardzo często okazuje się, że źle rozliczony VAT kosztuje sprzedawcę znacznie więcej niż wszystkie prowizje Allegro razem wzięte, dlatego przed rozwijaniem sprzedaży zagranicznej warto dobrze zrozumieć, jak działa cały system i gdzie najczęściej pojawiają się błędy.

Sprzedajesz za granicę przez Allegro? To może dotyczyć właśnie Ciebie

Ten poradnik jest dla Ciebie, jeśli:

Wielu właścicieli małych sklepów internetowych wchodzi dziś w sprzedaż zagraniczną trochę przypadkiem. Najpierw pojawia się jedna przesyłka do Czech, potem kilka zamówień ze Słowacji, a po kilku tygodniach okazuje się, że kilkanaście procent całego obrotu pochodzi już spoza Polski. Dla młodych firm e-commerce to naturalny kierunek rozwoju, bo Allegro mocno upraszcza wejście na nowe rynki i pozwala docierać do klientów z innych krajów praktycznie bez budowania własnego sklepu od zera. Problem zaczyna się jednak wtedy, gdy sprzedaż rośnie szybciej niż wiedza o podatkach. Bardzo dużo sprzedawców zakłada, że skoro nadal prowadzą działalność w Polsce i wysyłają paczki z polskiego magazynu, to cały temat VAT wygląda dokładnie tak samo jak przy sprzedaży krajowej. Tymczasem już samo wysyłanie produktów do klientów z innych państw Unii Europejskiej może powodować dodatkowe obowiązki, nawet jeśli firma jest niewielka albo korzysta ze zwolnienia z VAT w Polsce. W praktyce wystarczy regularna sprzedaż na allegro.cz lub allegro.sk, żeby wejść w przepisy dotyczące WSTO, limitów sprzedaży unijnej albo procedury VAT OSS. Warto też pamiętać, że jeżeli towar jest magazynowany za granicą, na przykład w centrum logistycznym marketplace’u lub zewnętrznym magazynie fulfillmentowym, sama procedura OSS zwykle nie wystarczy i może pojawić się obowiązek lokalnej rejestracji VAT w kraju magazynowania.

Ten poradnik będzie szczególnie przydatny dla osób, które dopiero rozwijają sprzedaż zagraniczną i próbują zrozumieć, kiedy kończy się „zwykła sprzedaż internetowa”, a zaczynają obowiązki związane z VAT w Unii Europejskiej. Dotyczy to zarówno przedsiębiorców aktywnie działających na zagranicznych marketplace’ach, jak i tych, którzy dopiero planują ekspansję i chcą uniknąć kosztownych błędów na starcie. Wiele pytań pojawia się też u osób korzystających ze zwolnienia z VAT w Polsce, które są przekonane, że temat OSS albo VAT-UE ich nie dotyczy. Tymczasem zwolnienie z VAT w Polsce nie zawsze chroni przed obowiązkami przy sprzedaży unijnej, szczególnie po przekroczeniu limitu WSTO albo przy transakcjach B2B wymagających aktywnego numeru VAT-UE. Podobnie jest przy sprzedaży do firm z zagranicznym numerem VAT-UE, gdzie bardzo łatwo pomylić zwykłą sprzedaż krajową z wewnątrzwspólnotową dostawą towarów. Jeśli do tej pory pojęcia takie jak OSS, WDT, VAT-UE albo limit 42 000 zł wydawały się skomplikowane i nie do końca jasne, to właśnie w tym miejscu zaczynają się tematy, które warto uporządkować, zanim urząd skarbowy zrobi to za Ciebie.

Najczęstszy problem sprzedawców

Najczęstszy problem wśród sprzedawców Allegro nie wynika wcale z prób unikania podatków, tylko z błędnego założenia, że platforma automatycznie rozwiązuje wszystkie kwestie związane z VAT. Wielu przedsiębiorców traktuje Allegro podobnie jak operatora płatności albo firmę logistyczną i zakłada, że skoro marketplace obsługuje zagraniczną sprzedaż, tłumaczy oferty oraz umożliwia wysyłkę do innych krajów, to automatycznie bierze też odpowiedzialność za rozliczenia podatkowe. W praktyce wygląda to zupełnie inaczej. Allegro może przekazać część danych, ułatwić sprzedaż albo zweryfikować niektóre informacje, ale ostateczna odpowiedzialność za prawidłowe rozliczenie VAT zawsze spoczywa na sprzedawcy. To właśnie dlatego tak często pojawiają się sytuacje, w których przedsiębiorca dopiero po kilku miesiącach orientuje się, że powinien był stosować zagraniczne stawki VAT i rozliczać je przez OSS albo przez lokalne rejestracje VAT w krajach dostawy. W wielu przypadkach problem wychodzi na jaw dopiero podczas rozmowy z księgową albo po otrzymaniu pierwszych pytań z urzędu skarbowego.

Bardzo częstym błędem jest również przekonanie, że cała Unia Europejska działa pod względem VAT identycznie jak Polska. Sprzedawcy często nie wiedzą, że Czechy, Słowacja czy Niemcy mają własne stawki podatku i że po przekroczeniu określonych limitów trzeba zacząć je stosować zamiast polskiego VAT. Jeszcze więcej problemów pojawia się przy sprzedaży B2B, kiedy przedsiębiorca wystawia standardową fakturę 23% polskiego VAT zagranicznej firmie posiadającej aktywny numer VAT-UE, mimo że transakcja mogła kwalifikować się jako WDT ze stawką 0%. Tego typu błędy zwykle nie wyglądają groźnie na początku, ale przy większej liczbie zamówień potrafią szybko zamienić się w poważny problem finansowy i dokumentacyjny. Właśnie dlatego sprzedaż zagraniczna przez Allegro wymaga dziś nie tylko dobrego produktu i sprawnej logistyki, ale też podstawowego zrozumienia zasad VAT w handlu wewnątrz Unii Europejskiej.

Dlaczego VAT przy sprzedaży zagranicznej jest bardziej skomplikowany niż w Polsce?

Jeden marketplace, kilka systemów podatkowych

Sprzedaż zagraniczna przez Allegro często wygląda na prostą tylko z perspektywy panelu sprzedawcy. W praktyce cały proces może przypominać zwykłą sprzedaż krajową — pojawia się zamówienie, drukujesz etykietę, pakujesz produkt i wysyłasz paczkę do klienta. Różnica polega na tym, że z punktu widzenia podatków taka transakcja bardzo często przestaje być „zwykłą sprzedażą”. W momencie, gdy towar trafia do klienta w innym kraju Unii Europejskiej, zaczynają obowiązywać przepisy związane z handlem transgranicznym, a te potrafią wyglądać zupełnie inaczej niż polskie zasady VAT, do których większość przedsiębiorców jest przyzwyczajona. Wielu sprzedawców nie zdaje sobie sprawy, że sprzedaż przez jeden marketplace może jednocześnie oznaczać konieczność działania według kilku różnych systemów podatkowych. Każde państwo członkowskie ma własne stawki VAT, praktykę administracyjną oraz lokalne obowiązki raportowe i dokumentacyjne, dlatego sprzedaż do Czech, Niemiec czy Słowacji nie zawsze będzie rozliczana identycznie, nawet jeśli produkty i sposób wysyłki pozostają dokładnie takie same.

Dodatkowym problemem jest to, że obowiązki podatkowe nie kończą się wyłącznie na wystawieniu faktury z odpowiednią stawką VAT. W sprzedaży zagranicznej bardzo ważne stają się również kwestie związane z dokumentowaniem transportu, potwierdzaniem statusu kontrahenta czy pilnowaniem limitów sprzedaży do innych krajów UE. W Polsce wielu małych przedsiębiorców działa stosunkowo prosto — jedna stawka VAT, jedna deklaracja i jedna administracja podatkowa. Przy sprzedaży międzynarodowej sytuacja zaczyna się komplikować, bo nawet niewielki sklep internetowy może nagle wejść w przepisy obowiązujące jednocześnie w kilku państwach. W dodatku niektóre obowiązki pojawiają się automatycznie po przekroczeniu określonego poziomu sprzedaży, a przedsiębiorca często orientuje się dopiero po czasie, że powinien rozliczać podatek według zasad kraju konsumenta. To właśnie dlatego sprzedaż zagraniczna wymaga dużo większej kontroli nad księgowością i dokumentami niż standardowa działalność prowadzona wyłącznie na rynku polskim.

Najważniejszy podział: B2C vs B2B

Najważniejszą rzeczą, którą trzeba zrozumieć przy sprzedaży zagranicznej na Allegro, jest podział na transakcje B2C oraz B2B, ponieważ od tego zależy praktycznie cały sposób rozliczania VAT. Dla wielu początkujących sprzedawców oba scenariusze wyglądają podobnie — klient pochodzi z innego kraju Unii Europejskiej i kupuje produkt przez marketplace. Z perspektywy przepisów podatkowych są to jednak dwa zupełnie różne światy. Sprzedaż B2C dotyczy klientów prywatnych, czyli zwykłych konsumentów kupujących produkty na własny użytek. W takim przypadku po przekroczeniu unijnego limitu 10 000 EUR, czyli 42 000 zł dla sprzedaży WSTO, trzeba stosować stawki VAT obowiązujące w kraju odbiorcy i rozliczać podatek albo przez procedurę OSS, albo przez lokalne rejestracje VAT w krajach dostawy. To właśnie ten model dotyczy większości typowej sprzedaży internetowej realizowanej przez małe sklepy e-commerce na allegro.cz czy allegro.sk. Warto jednak pamiętać, że w niektórych modelach sprzedaży marketplace może przejmować część obowiązków VAT, ale nie dotyczy to każdej transakcji i każdego modelu sprzedaży.

Inaczej wygląda sytuacja przy sprzedaży B2B, czyli do firm posiadających aktywny numer VAT-UE. W takim przypadku transakcja może zostać uznana za wewnątrzwspólnotową dostawę towarów, czyli WDT, co potencjalnie pozwala zastosować stawkę 0% VAT, o ile sprzedawca i nabywca posiadają aktywne numery VAT-UE oraz istnieją dowody wywozu towaru do innego kraju UE. Żeby jednak było to możliwe, trzeba spełnić konkretne warunki dotyczące zarówno statusu sprzedawcy i kupującego, jak i dokumentacji potwierdzającej wywóz towaru z Polski. W praktyce oznacza to, że dwie niemal identyczne sprzedaże mogą być rozliczane całkowicie inaczej wyłącznie dlatego, że w jednym przypadku kupującym jest osoba prywatna, a w drugim firma z aktywnym VAT-UE. To właśnie ten podział najczęściej powoduje chaos u sprzedawców, którzy próbują rozliczać zagraniczną sprzedaż tak samo jak krajowe zamówienia, mimo że przepisy wymagają zupełnie innego podejścia do każdego z tych scenariuszy.

Sprzedaż do konsumentów (B2C) – kiedy zaczyna się problem z VAT?

Czym jest WSTO?

Jeszcze kilka lat temu sprzedaż internetowa do klientów z innych krajów Unii Europejskiej była rozliczana według zupełnie innych zasad niż obecnie. Każde państwo miało własne limity sprzedaży wysyłkowej, co oznaczało, że przedsiębiorcy musieli pilnować oddzielnych progów dla Niemiec, Czech, Francji czy Słowacji. W praktyce prowadziło to do ogromnego chaosu, szczególnie w małych sklepach internetowych, które rozwijały sprzedaż stopniowo i często nawet nie wiedziały, kiedy pojawia się obowiązek rozliczania VAT za granicą. Sytuacja zmieniła się 1 lipca 2021 roku wraz z wejściem w życie unijnego pakietu VAT e-commerce. To właśnie wtedy pojawiło się pojęcie WSTO, czyli wewnątrzwspólnotowej sprzedaży towarów na odległość. W dużym uproszczeniu chodzi o sprzedaż produktów wysyłanych z jednego kraju Unii Europejskiej do konsumentów w innym państwie członkowskim. Dla polskiego sprzedawcy działającego na Allegro oznacza to między innymi sprzedaż do klientów prywatnych z Czech, Słowacji czy Niemiec, jeśli towary są wysyłane z Polski.

Nowe przepisy całkowicie zmieniły sposób rozliczania VAT w e-commerce i w praktyce objęły ogromną część sprzedawców internetowych działających cross-border. Zamiast wielu różnych progów pojawił się jeden wspólny limit dla całej Unii Europejskiej, a przedsiębiorcy po jego przekroczeniu muszą rozliczać VAT według zasad kraju konsumenta. Dla wielu małych firm był to moment, w którym sprzedaż zagraniczna przestała być wyłącznie prostym rozszerzeniem działalności i zaczęła wymagać dużo dokładniejszej kontroli księgowości. Co ważne, WSTO dotyczy przede wszystkim sprzedaży do osób prywatnych, a nie firm posiadających aktywny numer VAT-UE. To właśnie dlatego tak istotne jest rozróżnienie klientów B2C oraz B2B już na etapie przyjmowania zamówienia. W praktyce dwie podobne transakcje mogą podlegać zupełnie innym zasadom VAT wyłącznie ze względu na status kupującego.

Limit 10 000 euro (42 000 zł) – moment, którego nie możesz przegapić

Jednym z najważniejszych elementów całego systemu WSTO jest limit 10 000 EUR rocznie, który dla polskich przedsiębiorców przyjmuje się orientacyjnie jako około 42 000 zł i stanowi granicę decydującą o sposobie rozliczania sprzedaży zagranicznej do konsumentów. To właśnie ten próg powoduje najwięcej problemów u małych sprzedawców, ponieważ wiele osób nadal myśli, że limit dotyczy każdego kraju osobno. W rzeczywistości chodzi o jeden wspólny limit dla całej sprzedaży B2C realizowanej do innych państw Unii Europejskiej. Oznacza to, że sprzedaż do Czech, Słowacji, Niemiec czy innych krajów UE sumuje się razem. Co ważne, do limitu wlicza się nie tylko wartość sprzedaży WSTO, ale również wybrane usługi elektroniczne świadczone konsumentom w UE, na przykład sprzedaż e-booków, kursów online czy subskrypcji cyfrowych. Jeśli przedsiębiorca prowadzący sklep internetowy sprzedaje towary do kilku państw jednocześnie albo równolegle oferuje produkty cyfrowe, bardzo łatwo może przekroczyć limit nawet bez zauważenia tego momentu. Szczególnie często dzieje się to w branżach, gdzie pojedyncze zamówienia mają wysoką wartość albo sprzedaż sezonowo gwałtownie rośnie.

Dopóki limit nie zostanie przekroczony, przedsiębiorca może co do zasady stosować polski VAT i rozliczać sprzedaż tak jak standardowe transakcje krajowe. To właśnie dlatego wiele małych sklepów internetowych na początku działalności zagranicznej nie odczuwa jeszcze dużej różnicy w codziennym funkcjonowaniu. Problem pojawia się jednak wtedy, gdy sprzedaż zaczyna rosnąć szybciej niż kontrola nad księgowością. Po przekroczeniu limitu co do zasady zmienia się miejsce opodatkowania transakcji i sprzedawca musi zacząć stosować stawki VAT obowiązujące w kraju konsumenta. W praktyce oznacza to wejście w zupełnie nowy poziom rozliczeń podatkowych, gdzie trzeba pilnować zagranicznych stawek VAT, odpowiedniego raportowania i sposobu rozliczania sprzedaży w innych państwach UE. Co ważne, przedsiębiorca może również dobrowolnie zdecydować się na rozliczanie VAT według zasad kraju odbiorcy jeszcze przed przekroczeniem limitu, ale taka decyzja zwykle wymaga już świadomego przygotowania całego procesu księgowego.

Co dzieje się po przekroczeniu limitu?

Moment przekroczenia limitu 10 000 euro bardzo często jest punktem zwrotnym dla małych sklepów internetowych rozwijających sprzedaż zagraniczną. Do tego czasu wiele procesów wygląda podobnie jak przy sprzedaży krajowej, ale później przedsiębiorca musi zacząć stosować stawki VAT obowiązujące w państwach, do których wysyła towary. W praktyce oznacza to, że sprzedaż realizowana przez allegro.cz może wymagać zastosowania czeskiego VAT, a sprzedaż do klientów na Słowacji — słowackiej stawki podatku. Dla wielu sprzedawców jest to pierwszy moment, kiedy okazuje się, że sprzedaż zagraniczna nie polega wyłącznie na przetłumaczeniu oferty i uruchomieniu wysyłki międzynarodowej. Pojawia się konieczność śledzenia zagranicznych przepisów, kontrolowania poprawnych stawek VAT i pilnowania zgodności dokumentów z zasadami obowiązującymi w różnych krajach Unii Europejskiej. Nawet niewielkie różnice w stawkach podatku mogą wpływać na marżę, ceny produktów i końcową rentowność sprzedaży.

Największym problemem staje się jednak sposób rozliczania takiego podatku. Bez procedury OSS przedsiębiorca zwykle musi rejestrować się do VAT osobno w krajach, w których powstaje obowiązek rozliczenia podatku. W praktyce oznaczałoby to kontakt z zagranicznymi administracjami podatkowymi, składanie lokalnych deklaracji i funkcjonowanie według kilku różnych systemów raportowania jednocześnie. Dla małej firmy e-commerce byłoby to zwykle bardzo kosztowne i trudne organizacyjnie, szczególnie gdy sprzedaż odbywa się równolegle do kilku państw UE. Właśnie dlatego procedura VAT OSS stała się dla wielu sprzedawców podstawowym sposobem rozliczania zagranicznego VAT po przekroczeniu limitu WSTO. Nie zmienia to jednak faktu, że odpowiedzialność za prawidłowe rozliczenia nadal pozostaje po stronie przedsiębiorcy i nawet korzystanie z OSS nie zwalnia z konieczności kontrolowania stawek VAT, ewidencji sprzedaży czy poprawności danych księgowych.

VAT OSS – sposób na uniknięcie rejestracji VAT w całej Europie

Co to jest VAT OSS?

Dla wielu sprzedawców internetowych procedura VAT OSS jest momentem, w którym sprzedaż zagraniczna przestaje wyglądać jak podatkowy chaos możliwy do opanowania wyłącznie przez dużą korporację z działem księgowym. OSS, czyli One Stop Shop, to specjalny system rozliczania VAT w Unii Europejskiej stworzony głównie z myślą o handlu internetowym i sprzedaży transgranicznej do konsumentów. Jego głównym celem było uproszczenie obowiązków przedsiębiorców, którzy po przekroczeniu limitu WSTO muszą rozliczać VAT według zasad kraju klienta. Bez OSS wielu sprzedawców byłoby zmuszonych do rejestrowania się do VAT osobno w krajach, w których powstaje obowiązek rozliczenia podatku. W praktyce oznaczałoby to prowadzenie kilku lub nawet kilkunastu zagranicznych rozliczeń jednocześnie, często w różnych językach i według odmiennych procedur administracyjnych. Dla małego sklepu internetowego działającego na Allegro byłoby to zwykle bardzo kosztowne i organizacyjnie trudne do utrzymania.

Procedura OSS działa jako uproszczenie administracyjne, które pozwala rozliczać zagraniczny VAT w jednym kraju członkowskim. Polski przedsiębiorca może więc składać jedną zbiorczą deklarację obejmującą sprzedaż do konsumentów w różnych państwach UE bez konieczności osobnej rejestracji VAT w każdym z nich. To właśnie dlatego OSS stał się tak ważnym elementem europejskiego e-commerce po zmianach wprowadzonych od lipca 2021 roku. W praktyce system ten nie zmienia samych zasad opodatkowania, bo nadal trzeba stosować stawki VAT obowiązujące w kraju konsumenta, ale znacząco upraszcza sposób raportowania i przekazywania podatku. Dla przedsiębiorców rozwijających sprzedaż na allegro.cz czy allegro.sk oznacza to przede wszystkim możliwość uporządkowania rozliczeń w jednym miejscu zamiast kontaktowania się z administracją podatkową każdego kraju oddzielnie. W Polsce procedurę unijną OSS obsługuje Drugi Urząd Skarbowy Warszawa-Śródmieście.

Jak działa OSS w praktyce?

Z perspektywy codziennego działania sklepu internetowego OSS jest przede wszystkim narzędziem do centralnego raportowania sprzedaży zagranicznej. Po rejestracji do procedury przedsiębiorca nadal dokumentuje sprzedaż z zastosowaniem odpowiednich zagranicznych stawek VAT, ale zamiast składania deklaracji w kilku różnych krajach przesyła jedną zbiorczą deklarację do polskiego urzędu skarbowego. W procedurze unijnej OSS wykorzystuje się deklarację VIU-DO, która obejmuje sprzedaż do konsumentów w innych państwach Unii Europejskiej. W deklaracji trzeba wykazać między innymi wartość sprzedaży do poszczególnych krajów oraz zastosowane stawki VAT. Oznacza to, że przedsiębiorca musi prowadzić dokładną ewidencję transakcji i wiedzieć, jaka część sprzedaży trafiła na przykład do Czech, a jaka do Słowacji czy Niemiec. Sam OSS upraszcza administrację, ale nie zwalnia z obowiązku pilnowania poprawnych danych księgowych i odpowiedniego przypisania sprzedaży do kraju konsumenta.

Bardzo ważne jest również to, że rozliczenia OSS odbywają się kwartalnie, a podatek trafia do polskiego urzędu skarbowego, który następnie przekazuje odpowiednie kwoty do poszczególnych państw członkowskich. Dla przedsiębiorcy oznacza to znacznie prostszy model niż bezpośrednie rozliczanie się z administracją podatkową każdego kraju oddzielnie. Nie zmienia to jednak faktu, że błędy w deklaracjach mogą powodować realne problemy, szczególnie jeśli przedsiębiorca źle przypisuje stawki VAT albo nieprawidłowo raportuje sprzedaż do konkretnych państw. W praktyce OSS jest więc bardziej uproszczeniem organizacyjnym niż sposobem na „automatyczne” rozliczanie podatku. Nadal trzeba kontrolować limity, prowadzić dokładną dokumentację i przechowywać ewidencję sprzedaży przez wymagany okres, ponieważ administracje podatkowe państw UE regularnie wymieniają się informacjami i mogą weryfikować poprawność rozliczeń.

Jak wyglądają deklaracje OSS?

Przedsiębiorcy korzystający z procedury OSS składają deklaracje kwartalne. Deklaracja obejmuje sprzedaż do konsumentów ze wszystkich krajów Unii Europejskiej objętych procedurą OSS i zawiera podział sprzedaży według państw oraz zastosowanych stawek VAT. Deklarację należy złożyć do końca miesiąca następującego po zakończeniu kwartału rozliczeniowego. W tym samym terminie należy również wpłacić należny podatek VAT. Choć procedura OSS pozwala uniknąć rejestracji VAT w wielu krajach jednocześnie, wymaga prowadzenia szczegółowej ewidencji sprzedaży oraz prawidłowego przypisania każdej transakcji do kraju konsumenta i odpowiedniej stawki VAT.

Jak zarejestrować się do VAT OSS?

Rejestracja do VAT OSS odbywa się w Polsce poprzez złożenie formularza VIU-R, czyli zgłoszenia informującego o zamiarze korzystania ze szczególnej procedury unijnej rozliczania VAT. Dla wielu przedsiębiorców sam formularz nie jest szczególnie skomplikowany, ale problem pojawia się zwykle przy określeniu odpowiedniego momentu rejestracji. W praktyce bardzo ważne jest pilnowanie terminu, ponieważ procedura OSS nie działa automatycznie od dnia przekroczenia limitu sprzedaży. Co do zasady przedsiębiorca powinien zgłosić się do OSS do dziesiątego dnia miesiąca następującego po miesiącu, w którym przekroczony został limit WSTO. Jeśli ten termin zostanie przeoczony, mogą pojawić się poważne komplikacje związane z koniecznością lokalnych rozliczeń VAT do momentu skutecznego objęcia sprzedaży procedurą OSS. To właśnie dlatego wielu sprzedawców zaczyna interesować się tematem dopiero wtedy, gdy księgowość zauważy problem, choć w praktyce cały proces warto przygotować dużo wcześniej.

Warto zwrócić szczególną uwagę na termin zgłoszenia do procedury OSS. Co do zasady przedsiębiorca powinien złożyć formularz VIU-R najpóźniej do 10. dnia miesiąca następującego po miesiącu, w którym powstał obowiązek rozliczania sprzedaży według zasad kraju konsumpcji. Przekroczenie tego terminu może powodować konieczność rozliczania części sprzedaży poza procedurą OSS, co w praktyce może oznaczać dodatkowe obowiązki administracyjne lub konieczność lokalnych rozliczeń VAT.

Obecnie zgłoszenie do OSS można złożyć elektronicznie przez e-Urząd Skarbowy, co znacząco uprościło formalności w porównaniu do wcześniejszych rozwiązań administracyjnych. Sama rejestracja nie oznacza jeszcze, że przedsiębiorca przestaje interesować się zagranicznymi przepisami VAT, ponieważ nadal musi poprawnie ustalać kraj opodatkowania i stosować odpowiednie stawki podatku. OSS nie jest też rozwiązaniem uniwersalnym dla każdego modelu sprzedaży. W sytuacji, gdy towary są magazynowane za granicą albo działalność obejmuje bardziej złożone struktury logistyczne, może pojawić się konieczność lokalnej rejestracji VAT niezależnie od korzystania z OSS. Mimo to dla większości małych sklepów internetowych sprzedających towary z Polski do konsumentów w innych państwach UE procedura OSS pozostaje zdecydowanie najprostszym sposobem uporządkowania rozliczeń podatkowych związanych z handlem cross-border.

Czy OSS jest obowiązkowy?

Wokół procedury VAT OSS narosło bardzo dużo nieporozumień, szczególnie wśród małych sprzedawców internetowych, którzy często słyszą, że „po przekroczeniu limitu trzeba wejść w OSS”. Formalnie nie jest to jednak do końca prawda. Sama procedura OSS jest dobrowolna i przepisy nie nakazują przedsiębiorcy korzystania właśnie z tego systemu. Obowiązkowe jest natomiast prawidłowe rozliczanie VAT w kraju konsumpcji po przekroczeniu limitu WSTO. Oznacza to, że przedsiębiorca musi stosować zagraniczne stawki VAT i rozliczać podatek zgodnie z zasadami obowiązującymi w państwie klienta. OSS jest jedynie uproszczeniem administracyjnym, które pozwala zrobić to za pomocą jednej rejestracji i jednej deklaracji zamiast prowadzenia wielu lokalnych rozliczeń jednocześnie. W praktyce oznacza to, że teoretycznie można zrezygnować z OSS i rozliczać VAT osobno w każdym kraju sprzedaży, ale dla większości małych firm e-commerce byłoby to rozwiązanie znacznie bardziej skomplikowane i kosztowne.

Właśnie dlatego OSS jest formalnie dobrowolny, ale w praktyce bardzo często okazuje się niemal konieczny dla sklepów rozwijających sprzedaż w kilku państwach UE jednocześnie. Alternatywa w postaci lokalnych rejestracji VAT oznaczałaby konieczność funkcjonowania według zagranicznych procedur podatkowych, składania deklaracji w różnych krajach oraz kontaktu z wieloma administracjami jednocześnie. Dla przedsiębiorcy prowadzącego mały sklep internetowy na Allegro byłoby to zwykle ogromne obciążenie organizacyjne i finansowe. Warto też pamiętać, że po przystąpieniu do OSS przedsiębiorca powinien co do zasady rozliczać w tej procedurze całą sprzedaż objętą systemem OSS, a nie wybierać wyłącznie pojedyncze państwa UE lub wybrane transakcje. To właśnie dlatego decyzja o wejściu do OSS powinna być dobrze przemyślana i najlepiej skonsultowana z księgowością jeszcze zanim sprzedaż zagraniczna zacznie dynamicznie rosnąć.

Kiedy OSS nie wystarczy?

Choć procedura VAT OSS znacząco upraszcza rozliczanie sprzedaży do konsumentów w Unii Europejskiej, nie rozwiązuje wszystkich obowiązków podatkowych związanych ze sprzedażą zagraniczną.

Najczęstszym przykładem są sytuacje, w których przedsiębiorca magazynuje towary poza Polską. Dotyczy to między innymi korzystania z zagranicznych magazynów fulfillmentowych, centrów logistycznych marketplace’ów czy rozwiązań takich jak Amazon FBA. W takich przypadkach samo przemieszczenie towarów do magazynu znajdującego się w innym państwie UE może powodować obowiązek lokalnej rejestracji VAT.

Podobnie wygląda sytuacja przy sprzedaży realizowanej bezpośrednio z magazynu znajdującego się za granicą. Procedura OSS obejmuje sprzedaż transgraniczną do konsumentów, ale nie zastępuje lokalnych obowiązków VAT związanych z magazynowaniem towarów lub lokalnymi dostawami realizowanymi na terenie danego kraju.

Dlatego przed rozpoczęciem sprzedaży zagranicznej warto przeanalizować nie tylko poziom sprzedaży, ale również model logistyczny wykorzystywany przez firmę.

Co jeśli jesteś zwolniony z VAT?

Wielu początkujących przedsiębiorców zakłada, że skoro korzystają ze zwolnienia z VAT w Polsce, to temat sprzedaży zagranicznej i procedury OSS ich nie dotyczy. To jeden z najczęstszych błędów pojawiających się w małym e-commerce. Zwolnienie podmiotowe z VAT w Polsce nie oznacza automatycznie braku obowiązków przy sprzedaży do innych krajów Unii Europejskiej. Jeśli przedsiębiorca sprzedaje towary konsumentom z UE i przekroczy limit 10 000 EUR dla WSTO, co do zasady pojawia się obowiązek rozliczania VAT według zasad kraju konsumenta. W praktyce oznacza to, że nawet „nievatowiec” może być zmuszony do stosowania zagranicznych stawek VAT i wejścia w procedurę OSS albo lokalne rejestracje VAT. Dla wielu małych sklepów internetowych jest to spore zaskoczenie, ponieważ przedsiębiorca nadal może pozostawać zwolniony z VAT w Polsce, a jednocześnie mieć obowiązki związane z zagranicznym podatkiem przy sprzedaży do klientów z innych państw UE. Przedsiębiorca może nadal korzystać ze zwolnienia podmiotowego w Polsce (do limitu 240 000 zł rocznie od 2026 r.), a jednocześnie rozliczać zagraniczny VAT w procedurze OSS.

Sytuacja robi się jeszcze bardziej skomplikowana, gdy przedsiębiorca równolegle rozwija sprzedaż cyfrową albo działa na kilku marketplace’ach jednocześnie. Wtedy bardzo łatwo przeoczyć moment przekroczenia limitu WSTO i przez dłuższy czas rozliczać sprzedaż nieprawidłowo. Warto więc pamiętać, że zwolnienie z VAT w Polsce nie daje pełnej ochrony przed obowiązkami wynikającymi z unijnych przepisów dotyczących handlu transgranicznego. Jednocześnie przekroczenie limitu WSTO i wejście do OSS nie oznacza automatycznej utraty krajowego zwolnienia podmiotowego z VAT. To dwa różne mechanizmy działające równolegle. Przedsiębiorca może więc nadal korzystać ze zwolnienia z VAT w Polsce przy sprzedaży krajowej, o ile nie przekroczy krajowego limitu uprawniającego do tego zwolnienia, a jednocześnie rozliczać zagraniczny VAT od sprzedaży do konsumentów w innych państwach UE.

Co się stanie, jeśli nie rozliczysz VAT prawidłowo?

Możesz mieć obowiązek rejestracji VAT w kilku krajach jednocześnie

Wielu sprzedawców zaczyna interesować się zagranicznym VAT dopiero wtedy, gdy pojawia się pierwszy realny problem. Najczęściej wygląda to tak, że sklep rozwija sprzedaż na allegro.cz albo allegro.sk, zamówień przybywa, a przedsiębiorca nadal rozlicza wszystko tak samo jak sprzedaż krajową. Przez pewien czas może się wydawać, że nic złego się nie dzieje, ale po przekroczeniu limitu WSTO albo przy błędnym rozliczaniu podatku sytuacja potrafi bardzo szybko się skomplikować. Jeśli przedsiębiorca nie korzysta z OSS albo nieprawidłowo rozlicza sprzedaż zagraniczną, może pojawić się obowiązek lokalnej rejestracji VAT w krajach, do których trafiają towary. W praktyce oznacza to konieczność kontaktu z administracją podatkową w Czechach, na Słowacji, w Niemczech albo w innych państwach Unii Europejskiej, gdzie powstał obowiązek podatkowy. Dla małego sklepu internetowego jest to zwykle ogromne obciążenie organizacyjne, szczególnie jeśli sprzedaż była rozwijana spontanicznie i bez wcześniejszego przygotowania księgowego.

Problem nie polega wyłącznie na samej rejestracji. Każdy kraj ma własne procedury administracyjne, własne formularze, terminy raportowania oraz wymagania dotyczące dokumentacji. Często pojawia się również bariera językowa i konieczność współpracy z lokalnym biurem księgowym albo doradcą podatkowym. W praktyce przedsiębiorca może nagle znaleźć się w sytuacji, w której musi składać deklaracje VAT równolegle w kilku różnych państwach, pilnować lokalnych terminów i rozliczać podatek według zagranicznych zasad. Dodatkowym problemem jest to, że część obowiązków może zostać ustalona dopiero po czasie, kiedy urząd podatkowy przeanalizuje historię sprzedaży. To właśnie dlatego błędne podejście do VAT przy sprzedaży zagranicznej bardzo często kończy się dużo większymi kosztami niż samo wejście do procedury OSS i uporządkowanie rozliczeń na wcześniejszym etapie rozwoju sklepu.

Fiskus może naliczyć zaległy VAT i odsetki

Jednym z największych błędów popełnianych przez sprzedawców internetowych jest przekonanie, że nieprawidłowe rozliczenie VAT da się łatwo poprawić bez większych konsekwencji. W praktyce administracje podatkowe coraz skuteczniej analizują sprzedaż cross-border, a systemy raportowania w Unii Europejskiej pozwalają państwom członkowskim regularnie wymieniać dane dotyczące transakcji. Jeśli przedsiębiorca po przekroczeniu limitu WSTO nadal stosuje polski VAT zamiast zagranicznych stawek albo nie rozlicza podatku zgodnie z zasadami kraju konsumenta, może pojawić się obowiązek zapłaty zaległego VAT wraz z odsetkami. Problem polega na tym, że różnica często wychodzi dopiero po wielu miesiącach, kiedy sprzedaż zdążyła już osiągnąć dużą skalę. W takiej sytuacji przedsiębiorca musi nie tylko poprawić rozliczenia, ale również pokryć brakujący podatek za wcześniejsze okresy, co przy większej liczbie transakcji potrafi bardzo mocno uderzyć w płynność finansową firmy.

Podobne ryzyko pojawia się przy spóźnionej rejestracji do OSS albo całkowitym braku wdrożenia prawidłowego modelu rozliczeń po przekroczeniu limitu sprzedaży. Wielu sprzedawców zakłada, że problem można rozwiązać „od następnego miesiąca”, ale przepisy nie działają w taki sposób. Jeśli obowiązek rozliczania VAT w kraju konsumenta już powstał, późniejsza rejestracja do OSS nie zawsze rozwiązuje wcześniejsze nieprawidłowości. OSS co do zasady działa od określonego momentu i nie legalizuje automatycznie wcześniejszych błędnych rozliczeń. W praktyce może to oznaczać konieczność korygowania wcześniejszych okresów albo nawet lokalnych rozliczeń w poszczególnych państwach UE. Największym zagrożeniem jest jednak to, że błędnie naliczony VAT bardzo często nie obciąża klienta, tylko sprzedawcę. Jeśli sklep sprzedał produkty z niewłaściwą stawką podatku i nie pobrał odpowiedniej kwoty od kupujących, brakujący VAT zwykle trzeba dopłacić z własnej marży. To właśnie dlatego błędy podatkowe w e-commerce potrafią być znacznie bardziej kosztowne niż prowizje marketplace’ów czy wydatki reklamowe.

WDT bez dokumentów = utrata stawki 0%

Dla wielu przedsiębiorców stawka 0% VAT przy sprzedaży do firm z Unii Europejskiej wygląda jak prosta i oczywista korzyść. W praktyce jednak możliwość zastosowania WDT wymaga spełnienia bardzo konkretnych warunków, a jednym z najważniejszych elementów jest odpowiednia dokumentacja potwierdzająca wywóz towaru z Polski do innego kraju UE. Wielu sprzedawców skupia się wyłącznie na numerze VAT-UE kontrahenta i zapomina, że sama faktura nie wystarcza do obrony stawki 0% podczas kontroli. Jeśli przedsiębiorca nie posiada odpowiednich dowodów transportu albo dokumentacja jest niekompletna, urząd może zakwestionować prawo do zastosowania WDT. W takiej sytuacji transakcja może zostać opodatkowana według krajowej stawki VAT zamiast preferencyjnej stawki 0%.

Konsekwencje takiej sytuacji potrafią być bardzo kosztowne, szczególnie przy większej liczbie transakcji B2B. Jeśli urząd zakwestionuje dokumentację WDT, przedsiębiorca może zostać zobowiązany do zapłaty 23% VAT wraz z odsetkami za wcześniejsze okresy rozliczeniowe. Dodatkowo pojawia się ryzyko szczegółowej kontroli obejmującej również inne transakcje zagraniczne realizowane przez sklep. W praktyce problemy często wynikają z pozornie drobnych zaniedbań — braku dokumentów przewozowych, niepełnych danych odbiorcy albo niewłaściwego potwierdzenia dostawy. W e-commerce, gdzie zamówienia są realizowane szybko i masowo, bardzo łatwo potraktować dokumentację jako formalność odkładaną „na później”. Tymczasem właśnie te dokumenty często decydują o tym, czy przedsiębiorca zachowa prawo do preferencyjnego rozliczenia VAT przy sprzedaży do zagranicznych firm.

„Allegro mnie nie uratuje”

Jednym z najbardziej niebezpiecznych założeń w sprzedaży zagranicznej jest przekonanie, że marketplace odpowiada za kwestie podatkowe związane z transakcją. Wielu sprzedawców traktuje Allegro jak platformę, która „obsługuje” sprzedaż międzynarodową od początku do końca i automatycznie pilnuje wszystkich obowiązków VAT. W praktyce wygląda to zupełnie inaczej. Allegro może udostępniać narzędzia wspierające sprzedaż zagraniczną, przekazywać dane dotyczące numerów VAT-UE albo integrować część procesów związanych z e-commerce, ale nie przejmuje odpowiedzialności za poprawność rozliczeń podatkowych sprzedawcy. To przedsiębiorca decyduje, jaka stawka VAT została zastosowana, czy transakcja kwalifikuje się do WDT, czy sprzedaż powinna zostać rozliczona przez OSS oraz czy dokumentacja spełnia wymagania przepisów podatkowych. Nawet jeśli sprzedaż odbywa się przez duży marketplace, urząd skarbowy w pierwszej kolejności będzie analizował działania sprzedawcy, a nie samej platformy.

Warto też pamiętać, że nie każda sprzedaż realizowana przez marketplace podlega identycznym zasadom VAT. W niektórych modelach platforma może przejmować część obowiązków podatkowych jako tzw. deemed supplier, ale dotyczy to wyłącznie określonych sytuacji i nie obejmuje standardowej sprzedaży realizowanej przez większość polskich sklepów internetowych na rynku unijnym. To właśnie dlatego przedsiębiorca nie powinien zakładać, że samo korzystanie z Allegro automatycznie zabezpiecza go przed problemami podatkowymi. Marketplace może ułatwiać sprzedaż i rozwój biznesu, ale nie zastępuje księgowości ani odpowiedzialności za prawidłowe rozliczenie VAT. W praktyce wiele problemów zaczyna się właśnie od zbyt dużego zaufania do automatyzacji platformy i braku kontroli nad tym, jak faktycznie wygląda sposób opodatkowania sprzedaży zagranicznej.

Sprzedaż do firm (B2B) – kiedy możesz zastosować 0% VAT?

Czym jest WDT?

Sprzedaż zagraniczna do firm wygląda pod względem VAT zupełnie inaczej niż typowa sprzedaż do konsumentów. W przypadku klientów biznesowych najważniejszym pojęciem staje się WDT, czyli wewnątrzwspólnotowa dostawa towarów. W praktyce chodzi o sytuację, w której polski przedsiębiorca sprzedaje towar firmie z innego kraju Unii Europejskiej, a produkty są fizycznie transportowane z Polski do innego państwa członkowskiego. Dla wielu sprzedawców działających na Allegro jest to szczególnie ważne przy rozwijaniu sprzedaży B2B na rynkach takich jak Czechy czy Słowacja. Największą różnicą w porównaniu do sprzedaży B2C jest możliwość zastosowania stawki 0% VAT przy spełnieniu określonych warunków, ale jednocześnie cały proces jest dużo bardziej wymagający pod względem formalnym niż standardowa sprzedaż do konsumenta.

Bardzo ważne jest również odróżnienie WDT od procedury OSS, ponieważ wielu sprzedawców myli te dwa mechanizmy. OSS dotyczy przede wszystkim sprzedaży B2C, czyli do klientów prywatnych, natomiast WDT odnosi się do transakcji pomiędzy podatnikami VAT z różnych krajów Unii Europejskiej. Transakcje B2B z aktywnym VAT-UE co do zasady nie podlegają procedurze OSS. Oznacza to, że sprzedaż do firmy posiadającej aktywny numer VAT-UE wymaga zupełnie innego sposobu rozliczenia niż klasyczna sprzedaż konsumencka. W praktyce przedsiębiorca musi więc już na etapie zamówienia wiedzieć, z jakim typem klienta ma do czynienia i jakie zasady VAT należy zastosować. To właśnie tutaj pojawia się jeden z najczęstszych błędów w e-commerce — sprzedawcy traktują wszystkie zagraniczne zamówienia identycznie, mimo że sprzedaż do firmy z VAT-UE może podlegać całkowicie innemu sposobowi opodatkowania niż sprzedaż do osoby prywatnej z tego samego kraju.

Warunki zastosowania stawki 0%

Możliwość zastosowania stawki 0% VAT przy WDT nie działa automatycznie tylko dlatego, że klient pochodzi z innego kraju Unii Europejskiej. Przepisy wymagają spełnienia kilku bardzo konkretnych warunków i brak nawet jednego z nich może spowodować zakwestionowanie całego rozliczenia. Podstawowym wymogiem jest posiadanie aktywnego numeru VAT-UE zarówno przez sprzedawcę, jak i przez nabywcę. W praktyce oznacza to, że polski przedsiębiorca musi posiadać aktywny numer VAT-UE z prefiksem PL, a kupująca firma powinna mieć aktywny numer VAT-UE nadany w swoim kraju. Samo podanie numeru przez klienta nie wystarcza, ponieważ przedsiębiorca powinien dodatkowo zweryfikować jego poprawność. To właśnie dlatego tak ważna jest kontrola danych kontrahenta jeszcze przed wystawieniem dokumentów sprzedaży.

Drugim kluczowym warunkiem jest faktyczny wywóz towaru z Polski do innego kraju Unii Europejskiej oraz posiadanie dokumentów potwierdzających transport i dostawę. W praktyce urząd skarbowy musi mieć możliwość zweryfikowania, że produkty rzeczywiście opuściły terytorium Polski i trafiły do kontrahenta w innym państwie UE. Właśnie dlatego tak duże znaczenie mają dokumenty przewozowe, potwierdzenia odbioru oraz odpowiednia ewidencja logistyczna. Wielu przedsiębiorców skupia się wyłącznie na poprawnym wystawieniu faktury i numerze VAT-UE klienta, a dopiero podczas kontroli okazuje się, że problemem jest brak dowodów transportu. Zastosowanie stawki 0% przy WDT wymaga więc nie tylko poprawnego rozliczenia księgowego, ale również bardzo dokładnego uporządkowania dokumentacji związanej z wysyłką towarów za granicę.

Jak sprawdzić kontrahenta w VIES?

Jednym z podstawowych obowiązków przy sprzedaży B2B do innych krajów Unii Europejskiej jest weryfikacja numeru VAT-UE kontrahenta. Do tego celu służy system VIES, czyli unijny system pozwalający sprawdzić aktywność numerów VAT-UE w bazach państw członkowskich. Dla wielu sprzedawców internetowych jest to jeden z najważniejszych etapów całej transakcji, ponieważ brak poprawnej weryfikacji może później prowadzić do problemów z zastosowaniem stawki 0% VAT. W praktyce sprawdzenie kontrahenta zajmuje zaledwie chwilę — przedsiębiorca wpisuje numer VAT klienta do systemu VIES i otrzymuje informację, czy numer jest ważny w momencie weryfikacji. Problem polega jednak na tym, że wielu sprzedawców pomija ten etap albo zakłada, że skoro klient podał numer VAT-UE podczas zamówienia, to wszystko zostało już automatycznie zweryfikowane przez marketplace.

W rzeczywistości odpowiedzialność za poprawność rozliczenia nadal pozostaje po stronie sprzedawcy, dlatego warto traktować weryfikację w VIES jako standardowy element każdej transakcji B2B w Unii Europejskiej. Bardzo dobrą praktyką jest również zachowywanie potwierdzenia weryfikacji w formie pliku PDF albo zrzutu ekranu z datą sprawdzenia numeru. W przypadku kontroli taki dokument może być ważnym dowodem pokazującym, że przedsiębiorca dochował należytej staranności przy sprawdzaniu kontrahenta. Warto też pamiętać, że status VAT-UE może się zmieniać, dlatego najlepiej weryfikować numer przy każdej większej transakcji albo regularnie przy stałej współpracy z zagranicznym partnerem biznesowym. Dla małych sklepów internetowych może wydawać się to dodatkową formalnością, ale właśnie takie szczegóły bardzo często decydują później o bezpieczeństwie całego rozliczenia podatkowego.

Jakie dokumenty musisz mieć?

Przy sprzedaży B2B do innych krajów Unii Europejskiej dokumentacja transportowa ma ogromne znaczenie, ponieważ to właśnie ona potwierdza prawo do zastosowania stawki 0% VAT w ramach WDT. W praktyce urząd skarbowy nie analizuje wyłącznie faktury i numerów VAT-UE stron transakcji, ale również dowody pokazujące, że towar rzeczywiście został wywieziony z Polski i dostarczony do innego państwa członkowskiego. Jednym z najczęściej wykorzystywanych dokumentów jest list przewozowy CMR, który potwierdza przebieg transportu międzynarodowego. W zależności od modelu logistycznego znaczenie mogą mieć również dokumenty od firmy kurierskiej, potwierdzenia odbioru przesyłki albo elektroniczne informacje dotyczące dostawy. Im bardziej uporządkowana dokumentacja, tym łatwiej później obronić prawo do zastosowania stawki 0% podczas ewentualnej kontroli podatkowej.

Warto pamiętać, że przepisy nie wskazują jednego obowiązkowego dokumentu, który automatycznie przesądza o prawie do zastosowania stawki 0% VAT. W praktyce liczy się cały zestaw dowodów potwierdzających wywóz towaru i dostarczenie go do kontrahenta w innym kraju UE. Oprócz dokumentów transportowych bardzo ważna jest również specyfikacja ładunku oraz wszelkie dane pozwalające powiązać konkretną wysyłkę z konkretną transakcją i odbiorcą. W praktyce chodzi o możliwość pokazania pełnej historii sprzedaży — od zamówienia, przez wysyłkę, aż po odbiór towaru przez firmę z innego kraju UE. Wielu przedsiębiorców nie docenia znaczenia tych dokumentów do momentu pierwszej kontroli albo wezwania z urzędu skarbowego. Tymczasem nawet drobne braki w dokumentacji mogą powodować problemy z obroną stawki 0% VAT. W e-commerce szczególnie ważne jest więc stworzenie procesu, w którym dokumenty przewozowe i potwierdzenia dostawy są archiwizowane na bieżąco, a nie zbierane dopiero wtedy, gdy pojawia się problem podatkowy. Dzięki temu przedsiębiorca jest w stanie szybciej reagować na pytania urzędu i ogranicza ryzyko zakwestionowania rozliczeń WDT.

Allegro Business i sprzedaż B2B za granicę

Czym jest business.allegro.cz?

Rozwój sprzedaży zagranicznej na Allegro nie dotyczy już wyłącznie klientów indywidualnych. Coraz większe znaczenie zaczyna mieć również segment rozwiązań Allegro kierowanych do klientów biznesowych na rynku czeskim, które mają umożliwiać łatwiejsze docieranie do firm zainteresowanych zakupami B2B. Dla wielu polskich sprzedawców może to być interesujący sposób na zwiększenie skali sprzedaży bez konieczności budowania własnych struktur handlowych za granicą. W praktyce marketplace staje się miejscem, gdzie firma z Polski może oferować swoje produkty czeskim przedsiębiorcom w podobny sposób, jak wcześniej sprzedawała je polskim klientom biznesowym. Z perspektywy e-commerce wygląda to jak naturalne rozszerzenie standardowej sprzedaży marketplace’owej, ale pod względem VAT pojawiają się tutaj zupełnie inne zasady niż przy klasycznej sprzedaży B2C.

Najważniejszą zmianą jest to, że kupującym staje się firma posiadająca numer VAT-UE, a więc transakcja może potencjalnie kwalifikować się jako WDT ze stawką 0% VAT. Sama sprzedaż przez platformę nie zmienia jednak automatycznie charakteru transakcji na WDT, ponieważ nadal muszą być spełnione warunki dotyczące aktywnego VAT-UE oraz transportu towaru do innego kraju Unii Europejskiej. To właśnie dlatego sprzedaż B2B przez rozwiązania Allegro dla klientów biznesowych wymaga dużo większej uwagi pod względem podatkowym niż zwykłe zamówienia od konsumentów. Sam marketplace może wspierać proces weryfikacji i przekazywać część danych dotyczących statusu VAT kupującego, ale odpowiedzialność za poprawne rozliczenie nadal pozostaje po stronie sprzedawcy. Dla wielu małych sklepów internetowych wejście w sprzedaż B2B za granicę jest pierwszym momentem, kiedy trzeba zacząć świadomie rozróżniać transakcje konsumenckie od wewnątrzwspólnotowych dostaw towarów. To z kolei oznacza konieczność lepszej kontroli dokumentacji, statusów VAT-UE oraz sposobu dokumentowania sprzedaży zgodnie z zasadami dotyczącymi WDT.

Jakie warunki trzeba spełnić?

Żeby sprzedawać w modelu B2B na zagranicznych rynkach Allegro, przedsiębiorca musi spełnić kilka podstawowych warunków związanych z rozliczaniem VAT. Najważniejszym z nich jest posiadanie aktywnego numeru VAT-UE, ponieważ bez niego zastosowanie zasad właściwych dla WDT nie będzie możliwe. W praktyce oznacza to konieczność wcześniejszej rejestracji do transakcji unijnych i aktywnego statusu VAT-UE po stronie sprzedawcy. Równie istotne jest prawidłowe dokumentowanie sprzedaży zgodnie z zasadami obowiązującymi przy transakcjach wewnątrzwspólnotowych. Dla wielu małych firm działających dotąd wyłącznie na rynku krajowym może to oznaczać konieczność uporządkowania procesów księgowych i logistycznych jeszcze przed rozpoczęciem sprzedaży zagranicznej do firm.

Bardzo ważnym elementem całego procesu pozostaje również weryfikacja numeru VAT-UE kupującego w systemie VIES. Sam fakt, że klient deklaruje zakup „na firmę”, nie oznacza jeszcze automatycznie prawa do zastosowania stawki 0% VAT. Sprzedawca powinien mieć możliwość potwierdzenia, że numer VAT-UE kontrahenta był aktywny w momencie realizacji transakcji. To właśnie dlatego Allegro w modelu business może przekazywać informacje dotyczące statusu weryfikacji klienta, ale nadal nie zwalnia to przedsiębiorcy z odpowiedzialności za końcową decyzję dotyczącą sposobu opodatkowania sprzedaży. W praktyce oznacza to, że nawet przy wsparciu marketplace’u sprzedawca powinien zachować własną kontrolę nad dokumentacją i poprawnością rozliczeń, szczególnie jeśli chce bezpiecznie stosować stawkę 0% VAT przy WDT.

Pułapka cen brutto na Allegro

Jednym z bardziej problematycznych elementów sprzedaży B2B przez Allegro jest sposób prezentowania cen na platformie. W praktyce oferty marketplace’owe są zwykle publikowane jako ceny brutto, ponieważ taki model jest najbardziej naturalny dla sprzedaży konsumenckiej. Problem pojawia się jednak wtedy, gdy transakcja spełnia warunki WDT i może zostać rozliczona ze stawką 0% VAT. W takiej sytuacji przedsiębiorca może znaleźć się w dość nietypowym położeniu — klient biznesowy widzi cenę zawierającą polski VAT, mimo że transakcja po prawidłowym rozliczeniu może podlegać innym zasadom opodatkowania. Dla wielu sprzedawców jest to pierwsze praktyczne zderzenie z tym, jak mocno sprzedaż marketplace’owa została zaprojektowana głównie pod model B2C, a nie pod bardziej złożone rozliczenia transakcji wewnątrzwspólnotowych między firmami.

W praktyce sposób rozliczenia ceny i VAT powinien być jasno ustalony w procesie sprzedaży, aby uniknąć późniejszych korekt i nieporozumień z klientem biznesowym. To właśnie dlatego sprzedaż B2B przez marketplace wymaga dużo większej kontroli nad procesem dokumentowania transakcji i komunikacją z kupującym niż klasyczna sprzedaż do konsumenta. Wielu sprzedawców nie zauważa tego problemu na początku i dopiero po czasie orientuje się, że ceny prezentowane na platformie nie zawsze odpowiadają końcowemu sposobowi opodatkowania transakcji. Przy większej liczbie zamówień może to prowadzić do nieporozumień z klientami biznesowymi albo problemów księgowych związanych z późniejszymi korektami VAT. Dlatego przy rozwijaniu sprzedaży B2B na zagranicznych rynkach Allegro warto od początku przygotować jasny model rozliczeń i dokładnie kontrolować sposób prezentowania cen oraz dokumentowania transakcji.

Co Allegro robi za Ciebie, a czego już nie?

Co platforma wspiera

Rozwój sprzedaży zagranicznej przez Allegro byłby dla wielu małych firm znacznie trudniejszy, gdyby marketplace nie oferował narzędzi wspierających wejście na nowe rynki. Platforma upraszcza wiele elementów związanych z samą sprzedażą, takich jak publikacja ofert na zagranicznych marketplace’ach, obsługa zamówień czy integracja części procesów logistycznych. Dzięki temu przedsiębiorca może stosunkowo szybko rozpocząć sprzedaż na rynkach takich jak Czechy czy Słowacja bez budowania własnej infrastruktury e-commerce od podstaw. W przypadku sprzedaży B2B Allegro może również przekazywać informacje dotyczące numerów VAT-UE kupujących oraz statusu ich weryfikacji, co pomaga przedsiębiorcom przy analizie transakcji wewnątrzwspólnotowych. Dla wielu małych sklepów internetowych jest to duże ułatwienie organizacyjne, szczególnie na początku rozwijania sprzedaży cross-border.

Warto jednak pamiętać, że wsparcie marketplace’u dotyczy głównie technicznej i operacyjnej strony sprzedaży, a nie pełnego przejęcia obowiązków podatkowych. Allegro może wspierać część procesów związanych z rozliczaniem sprzedaży zagranicznej i przekazywać określone dane potrzebne do rozliczeń, ale nie oznacza to automatycznego przejęcia odpowiedzialności za poprawność podatkową transakcji. W niektórych modelach sprzedaży platformy internetowe rzeczywiście mogą działać jako tzw. deemed supplier i przejmować część obowiązków VAT, jednak nie dotyczy to standardowej sprzedaży realizowanej przez większość polskich sprzedawców na rynku unijnym. To właśnie dlatego przedsiębiorca powinien traktować narzędzia marketplace’u jako wsparcie procesu sprzedażowego, a nie jako zastępstwo dla własnej kontroli księgowej i podatkowej. Im większa skala sprzedaży zagranicznej, tym bardziej widoczne staje się to, że nawet najlepsza automatyzacja platformy nie eliminuje konieczności świadomego zarządzania rozliczeniami VAT. Warto również pamiętać, że marketplace może zmieniać funkcjonalności i modele rozliczeń, dlatego dobrze jest regularnie monitorować komunikaty platformy dotyczące sprzedaży zagranicznej oraz VAT.

Za co odpowiada sprzedawca?

Najważniejszą rzeczą, którą powinien zrozumieć każdy sprzedawca rozwijający sprzedaż zagraniczną, jest to, że w większości standardowych modeli sprzedaży odpowiedzialność za prawidłowe rozliczenie VAT pozostaje po stronie przedsiębiorcy. To sprzedawca decyduje, jaka stawka VAT została zastosowana do konkretnej transakcji, czy sprzedaż podlega procedurze OSS, czy może powinna zostać rozliczona jako WDT ze stawką 0%. Marketplace może przekazywać część informacji i wspierać proces sprzedaży, ale nie podejmuje za przedsiębiorcę decyzji podatkowych. W praktyce oznacza to konieczność kontrolowania limitów WSTO, poprawnego przypisywania transakcji do odpowiednich modeli rozliczeń oraz pilnowania zgodności dokumentów z przepisami obowiązującymi w handlu wewnątrz Unii Europejskiej. Dla wielu małych firm jest to moment, w którym okazuje się, że sprzedaż zagraniczna wymaga znacznie większej świadomości księgowej niż standardowa sprzedaż krajowa.

Po stronie sprzedawcy pozostaje również obowiązek prowadzenia dokumentacji i składania odpowiednich deklaracji podatkowych. Jeśli przedsiębiorca korzysta z OSS, musi pilnować terminowego składania deklaracji VIU-DO i poprawnego raportowania sprzedaży do poszczególnych krajów UE. W przypadku WDT konieczne jest z kolei posiadanie dokumentów potwierdzających transport towarów oraz aktywność numerów VAT-UE kontrahentów. To właśnie dlatego nawet przy sprzedaży prowadzonej całkowicie przez marketplace bardzo ważna staje się dobra współpraca z księgowością i regularna kontrola procesów podatkowych. Wielu sprzedawców zaczyna interesować się tymi tematami dopiero wtedy, gdy pojawia się problem z rozliczeniem albo pytania ze strony urzędu skarbowego. W praktyce jednak dużo bezpieczniej jest potraktować VAT jako element strategii sprzedaży zagranicznej już od początku rozwijania działalności cross-border.

Czego Allegro NIE rozliczy

Jednym z najczęstszych błędów popełnianych przez sprzedawców internetowych jest założenie, że skoro sprzedaż odbywa się przez dużą platformę marketplace, to większość obowiązków podatkowych zostaje automatycznie rozwiązana przez system. W rzeczywistości istnieje wiele obszarów, za które Allegro nie odpowiada i które nadal wymagają samodzielnego rozliczania przez przedsiębiorcę. Dobrym przykładem jest procedura IOSS związana z importem towarów spoza Unii Europejskiej. Jeśli przedsiębiorca sprzedaje produkty wysyłane z krajów trzecich, sposób rozliczenia VAT zależy od modelu sprzedaży i roli marketplace’u w transakcji. Dla wielu małych firm e-commerce jest to szczególnie ważne przy modelach opartych o import lub fulfillment realizowany poza UE, gdzie kwestie podatkowe potrafią być dużo bardziej skomplikowane niż standardowe WSTO czy WDT.

Allegro co do zasady nie odpowiada również za lokalne obowiązki podatkowe przedsiębiorcy w poszczególnych krajach Unii Europejskiej. Jeśli sprzedawca powinien zarejestrować się do VAT za granicą albo ma obowiązek składania lokalnych deklaracji podatkowych, marketplace nie zrobi tego automatycznie w jego imieniu. Podobnie wygląda sytuacja z przechowywaniem dokumentacji, kontrolowaniem poprawności stawek VAT czy ustalaniem miejsca opodatkowania transakcji. Nawet jeśli platforma udostępnia narzędzia wspierające sprzedaż zagraniczną, przedsiębiorca nadal musi rozumieć podstawowe zasady działania VAT w handlu cross-border. To właśnie dlatego rozwijanie sprzedaży zagranicznej bez uporządkowanego procesu księgowego bardzo często kończy się problemami dopiero po czasie, kiedy skala działalności jest już duża i korekta wcześniejszych błędów staje się kosztowna oraz trudna organizacyjnie.

Sprzedaż zagraniczna przez Allegro a KSeF

KSeF nie zastępuje OSS, VAT-UE ani WDT. Jest systemem faktur ustrukturyzowanych obowiązującym w Polsce. Sprzedawcy prowadzący sprzedaż zagraniczną muszą równolegle analizować obowiązki związane z KSeF oraz zasady rozliczania VAT w transakcjach unijnych.

Najczęstsze błędy sprzedawców Allegro przy VAT

Mylenie OSS z WDT

Jednym z najczęstszych problemów pojawiających się przy sprzedaży zagranicznej jest całkowite pomieszanie zasad dotyczących OSS oraz WDT. Dla wielu początkujących sprzedawców oba pojęcia brzmią podobnie, bo dotyczą sprzedaży do innych krajów Unii Europejskiej, ale w praktyce odnoszą się do dwóch zupełnie różnych modeli rozliczeń. OSS dotyczy przede wszystkim sprzedaży do konsumentów, czyli klientów prywatnych, natomiast WDT odnosi się do sprzedaży B2B pomiędzy podatnikami VAT-UE. W praktyce oznacza to, że sposób rozliczenia VAT zależy nie tylko od kraju odbiorcy, ale również od statusu kupującego. Bardzo wielu przedsiębiorców traktuje jednak wszystkie zagraniczne zamówienia identycznie i próbuje rozliczać je jednym schematem, co później prowadzi do błędów w deklaracjach oraz dokumentacji podatkowej.

Szczególnie problematyczne jest przekonanie, że każda sprzedaż zagraniczna może zostać „wrzucona do OSS”, niezależnie od tego, kto jest kupującym. Tymczasem transakcje B2B z aktywnym VAT-UE co do zasady nie podlegają procedurze OSS i wymagają analizy pod kątem WDT. Z drugiej strony część sprzedawców próbuje traktować zwykłą sprzedaż konsumencką jak WDT tylko dlatego, że klient pochodzi z innego kraju UE. W efekcie pojawiają się błędne stawki VAT, niewłaściwe deklaracje albo problemy z dokumentacją. To właśnie dlatego jednym z najważniejszych elementów sprzedaży zagranicznej jest prawidłowe rozpoznanie charakteru transakcji jeszcze przed wystawieniem dokumentów sprzedaży i rozliczeniem podatku.

Brak rejestracji VAT-UE

Wielu przedsiębiorców zakłada, że skoro prowadzą działalność wyłącznie z Polski, to nie potrzebują rejestracji VAT-UE przy sprzedaży zagranicznej. Problem pojawia się jednak wtedy, gdy sklep zaczyna regularnie sprzedawać towary do firm z innych krajów Unii Europejskiej albo realizować transakcje wymagające rozliczeń wewnątrzwspólnotowych. Bez aktywnego numeru VAT-UE przedsiębiorca nie może prawidłowo rozliczać wielu transakcji B2B, a zastosowanie stawki 0% VAT przy WDT staje się niemożliwe. Dla wielu małych sklepów internetowych jest to spore zaskoczenie, ponieważ właściciele firm często utożsamiają rejestrację VAT-UE wyłącznie z dużymi spółkami prowadzącymi handel międzynarodowy na szeroką skalę. Tymczasem już pojedyncze transakcje B2B realizowane przez marketplace mogą powodować konieczność uporządkowania tego obszaru.

Błąd często wynika z niezrozumienia różnicy pomiędzy statusem czynnego podatnika VAT a rejestracją do VAT-UE. Wielu sprzedawców nie wie, że są to dwa odrębne elementy i że nawet przedsiębiorca działający w Polsce jako czynny podatnik VAT nie zawsze automatycznie posiada aktywny numer VAT-UE do transakcji unijnych. Jeszcze większe problemy pojawiają się wtedy, gdy przedsiębiorca wystawia dokumenty ze stawką 0% dla firmy posiadającej aktywny numer VAT-UE w sytuacji, gdy transakcja spełnia warunki WDT, mimo że sam wcześniej nie zadbał o własną rejestrację VAT-UE albo nie sprawdził statusu kontrahenta w systemie VIES. W praktyce może to prowadzić do zakwestionowania rozliczeń i konieczności korekty wcześniejszych transakcji. Dlatego przed rozpoczęciem sprzedaży B2B do innych krajów UE warto upewnić się, że zarówno status VAT-UE przedsiębiorcy, jak i procedury związane z dokumentacją są prawidłowo przygotowane.

Brak kontroli limitu 42 000 zł

Jednym z najbardziej typowych błędów małych sklepów internetowych jest brak regularnej kontroli limitu WSTO wynoszącego 10 000 EUR rocznie, czyli orientacyjnie około 42 000 zł po przeliczeniu według właściwego kursu. Wielu sprzedawców zakłada, że skoro sprzedaż zagraniczna stanowi tylko niewielką część obrotu firmy, to temat limitów można sprawdzić „później”. Problem polega na tym, że sprzedaż cross-border często rośnie stopniowo i przedsiębiorca przez długi czas nie zauważa momentu, w którym przekracza próg powodujący obowiązek rozliczania VAT według zasad kraju konsumenta. Szczególnie łatwo przeoczyć ten moment wtedy, gdy sprzedaż odbywa się równolegle do kilku krajów Unii Europejskiej i wartości zamówień sumują się szybciej, niż właściciel sklepu zakładał.

Bardzo częstym błędem jest również przekonanie, że limit obowiązuje osobno dla każdego państwa UE. W rzeczywistości chodzi o jeden wspólny próg dla całej sprzedaży WSTO realizowanej do konsumentów w innych krajach Unii Europejskiej. Oznacza to, że sprzedaż do Czech, Słowacji, Niemiec i innych państw sumuje się razem. W praktyce przedsiębiorca może więc przekroczyć limit znacznie szybciej, niż się spodziewał, szczególnie jeśli równolegle sprzedaje również produkty cyfrowe lub rozwija kilka kanałów sprzedaży jednocześnie. Brak kontroli limitu bardzo często kończy się sytuacją, w której przedsiębiorca przez wiele miesięcy stosuje polski VAT mimo obowiązku rozliczania sprzedaży według zagranicznych stawek podatku. To z kolei może prowadzić do konieczności korekty wcześniejszych rozliczeń i zapłaty zaległego VAT wraz z odsetkami.

Wystawianie złych faktur

Błędy związane z dokumentowaniem sprzedaży zagranicznej są jednym z najczęstszych problemów pojawiających się u sprzedawców Allegro rozwijających działalność poza Polską. Wielu przedsiębiorców korzysta z tych samych schematów fakturowania, które sprawdzały się przy sprzedaży krajowej, nie zwracając uwagi na to, że transakcje unijne podlegają zupełnie innym zasadom VAT. W praktyce często pojawiają się sytuacje, w których przedsiębiorca wystawia standardową fakturę z polskim VAT dla firmy posiadającej aktywny numer VAT-UE w sytuacji, gdy transakcja spełnia warunki WDT, albo odwrotnie — stosuje stawkę 0% bez spełnienia warunków wymaganych dla wewnątrzwspólnotowej dostawy towarów. Problemy mogą dotyczyć również błędnych danych kontrahenta, niewłaściwego oznaczenia transakcji albo nieprawidłowego sposobu dokumentowania sprzedaży objętej OSS.

Warto pamiętać, że przy sprzedaży zagranicznej sama faktura jest tylko jednym z elementów całego procesu rozliczeniowego. Nawet poprawnie wystawiony dokument nie zabezpiecza przedsiębiorcy, jeśli pozostałe warunki dotyczące VAT nie zostały spełnione. W praktyce urząd skarbowy analizuje nie tylko treść faktury, ale również status VAT-UE stron transakcji, dokumentację transportową oraz zgodność całego modelu sprzedaży z zasadami obowiązującymi w handlu wewnątrz Unii Europejskiej. Dla małych sklepów internetowych oznacza to konieczność dużo większej kontroli nad procesem dokumentowania sprzedaży niż przy standardowych zamówieniach krajowych. Im większa skala działalności cross-border, tym bardziej widoczne staje się to, że błędy w dokumentach potrafią generować realne ryzyko podatkowe i kosztowne korekty.

Brak dokumentów transportowych

W przypadku sprzedaży zagranicznej wielu przedsiębiorców skupia się głównie na wystawieniu faktury i wysyłce zamówienia, całkowicie pomijając kwestie związane z archiwizowaniem dokumentów transportowych. To jeden z najgroźniejszych błędów przy rozliczaniu WDT, ponieważ brak odpowiednich dowodów wywozu może prowadzić do zakwestionowania prawa do zastosowania stawki 0% VAT. W praktyce urząd skarbowy oczekuje możliwości potwierdzenia, że towar rzeczywiście opuścił terytorium Polski i został dostarczony do kontrahenta w innym kraju UE. Sam numer przesyłki albo informacja w systemie marketplace mogą nie być wystarczające jako jedyny dowód prawidłowego przebiegu transakcji. Dlatego tak duże znaczenie mają dokumenty przewozowe, potwierdzenia odbioru oraz kompletna dokumentacja logistyczna powiązana z konkretną sprzedażą.

Problem polega na tym, że w e-commerce sprzedaż odbywa się szybko i masowo, więc wielu sprzedawców odkłada kwestie dokumentacji „na później”. Dopiero podczas kontroli okazuje się, że część danych została utracona, dokumenty od przewoźników nie zostały zapisane albo nie da się jednoznacznie połączyć transportu z konkretną fakturą. Warto również pamiętać, że przepisy nie wskazują jednego obowiązkowego dokumentu przesądzającego o prawie do stawki 0%, dlatego liczy się cały zestaw dowodów potwierdzających wywóz towaru. Dla małych sklepów internetowych najlepszym rozwiązaniem jest stworzenie prostego procesu automatycznego archiwizowania dokumentacji transportowej już od momentu realizacji zamówienia. Dzięki temu przedsiębiorca nie musi później odtwarzać historii sprzedaży pod presją czasu i ryzyka kontroli podatkowej.

Założenie, że Allegro „robi wszystko automatycznie”

Jednym z najbardziej kosztownych błędów w sprzedaży zagranicznej jest przekonanie, że marketplace automatycznie rozwiązuje wszystkie kwestie związane z VAT. Wielu sprzedawców wychodzi z założenia, że skoro Allegro obsługuje płatności, wysyłki i publikację ofert na zagranicznych rynkach, to równie automatycznie odpowiada za prawidłowe rozliczenie podatków. W praktyce platforma może wspierać część procesów związanych ze sprzedażą cross-border i przekazywać określone dane dotyczące transakcji, ale nie przejmuje odpowiedzialności za decyzje podatkowe przedsiębiorcy. To sprzedawca odpowiada za ustalenie właściwej stawki VAT, kontrolę limitów WSTO, poprawne rozliczenie OSS albo ocenę, czy dana transakcja spełnia warunki WDT ze stawką 0%.

Problem z nadmiernym zaufaniem do automatyzacji marketplace’u polega na tym, że błędy bardzo często wychodzą dopiero po czasie, kiedy sprzedaż zagraniczna osiąga już większą skalę. Przedsiębiorca może przez wiele miesięcy działać w przekonaniu, że cały system funkcjonuje poprawnie, a dopiero później okazuje się, że stawki VAT były błędne, dokumentacja niekompletna albo część transakcji wymagała zupełnie innego sposobu rozliczenia. W praktyce Allegro jest przede wszystkim platformą sprzedażową, a nie biurem księgowym czy doradcą podatkowym. Nawet najbardziej rozbudowane narzędzia marketplace’u nie zastąpią podstawowej wiedzy o VAT w handlu unijnym i regularnej kontroli rozliczeń przez przedsiębiorcę lub księgowość.

VAT przy sprzedaży zagranicznej na Allegro – podsumowanie w praktyce

Jeśli sprzedajesz konsumentom

Sprzedaż do klientów prywatnych w innych krajach Unii Europejskiej najczęściej oznacza wejście w zasady WSTO oraz konieczność kontrolowania limitu 10 000 EUR rocznie, czyli orientacyjnie około 42 000 zł po przeliczeniu według właściwego kursu. Do momentu przekroczenia tego progu przedsiębiorca co do zasady może stosować polski VAT, jednak po przekroczeniu limitu co do zasady miejsce opodatkowania zmienia się na kraj konsumenta i pojawia się obowiązek stosowania zagranicznych stawek VAT. W praktyce oznacza to, że sprzedaż do Czech powinna być rozliczana według czeskich zasad VAT, a sprzedaż do Słowacji według słowackich zasad podatkowych. Dla wielu małych sklepów internetowych jest to moment, w którym standardowa sprzedaż marketplace’owa zaczyna wymagać znacznie większej kontroli księgowej oraz podatkowej.

Właśnie dlatego tak duże znaczenie ma procedura OSS, która pozwala uprościć rozliczenia i uniknąć konieczności rejestracji VAT osobno w krajach, w których powstaje obowiązek podatkowy w zakresie sprzedaży objętej OSS. Trzeba jednak pamiętać, że OSS jest przede wszystkim uproszczeniem administracyjnym, a nie mechanizmem zdejmującym odpowiedzialność ze sprzedawcy. To przedsiębiorca nadal odpowiada za poprawne przypisanie sprzedaży do odpowiednich krajów, stosowanie właściwych stawek VAT oraz terminowe składanie deklaracji. Dodatkowo zwolnienie z VAT w Polsce nie zawsze chroni przed obowiązkami związanymi ze sprzedażą unijną, szczególnie po przekroczeniu limitu WSTO. W praktyce oznacza to, że nawet mały sklep internetowy rozwijający sprzedaż na Allegro może stosunkowo szybko wejść w obszar obowiązków związanych z VAT międzynarodowym.

Jeśli sprzedajesz firmom

Sprzedaż do firm z innych krajów Unii Europejskiej działa według zupełnie innych zasad niż typowa sprzedaż konsumencka. W tym przypadku kluczowe znaczenie ma WDT, czyli wewnątrzwspólnotowa dostawa towarów. Jeśli transakcja spełnia określone warunki, przedsiębiorca może zastosować stawkę 0% VAT, ale wymaga to odpowiedniego przygotowania formalnego. Zarówno sprzedawca, jak i nabywca powinni posiadać aktywne numery VAT-UE, a dodatkowo konieczne jest posiadanie dokumentów potwierdzających wywóz towaru z Polski do innego kraju UE. Sama sprzedaż do zagranicznej firmy albo samo podanie numeru VAT-UE przez klienta nie oznacza jeszcze automatycznie prawa do zastosowania stawki 0%.

W praktyce największe znaczenie mają tutaj dokumentacja oraz prawidłowa weryfikacja kontrahenta. Sprzedawca powinien regularnie sprawdzać aktywność numerów VAT-UE w systemie VIES i archiwizować potwierdzenia weryfikacji. Równie ważne są dokumenty transportowe, takie jak CMR, potwierdzenia odbioru czy dane od przewoźników pokazujące, że towar rzeczywiście opuścił terytorium Polski. W przypadku kontroli urząd skarbowy analizuje cały przebieg transakcji, a nie wyłącznie samą fakturę. To właśnie dlatego sprzedaż B2B przez Allegro wymaga dużo większej świadomości podatkowej niż standardowa sprzedaż krajowa. Im większa skala działalności cross-border, tym bardziej widoczne staje się znaczenie dobrze uporządkowanej dokumentacji oraz poprawnych procedur VAT od samego początku sprzedaży zagranicznej.

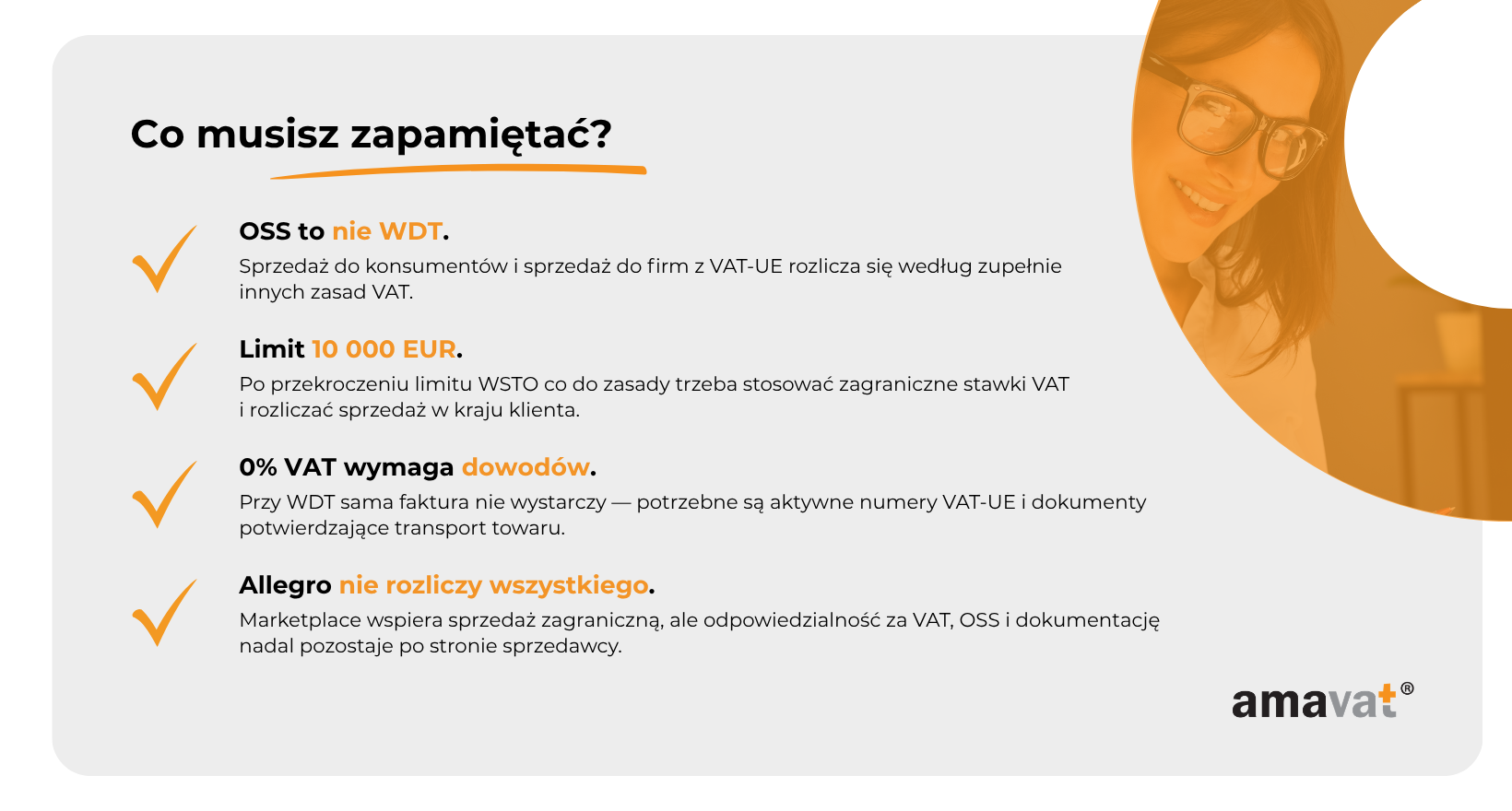

Najważniejsza rzecz do zapamiętania

Możesz bardzo skutecznie rozwijać sprzedaż zagraniczną przez Allegro i docierać do klientów w całej Unii Europejskiej bez budowania własnego sklepu w każdym kraju. Marketplace daje ogromne możliwości skalowania biznesu, ale jednocześnie sprawia, że kwestie VAT przestają być prostym dodatkiem do sprzedaży i stają się jednym z kluczowych elementów całego modelu działania firmy. W praktyce większość problemów nie wynika z samych przepisów, ale z tego, że przedsiębiorcy zaczynają interesować się podatkami dopiero wtedy, gdy sprzedaż osiąga większą skalę albo pojawiają się pierwsze błędy w rozliczeniach. Dlatego najważniejszą rzeczą, którą warto zapamiętać, jest to, że sprzedaż zagraniczna może działać bardzo sprawnie i bezpiecznie tylko wtedy, gdy VAT jest uporządkowany od samego początku — zanim pojawią się zaległości, korekty i kosztowne problemy z rozliczeniami.

Jeśli rozwijasz sprzedaż zagraniczną przez Allegro, warto regularnie monitorować limit WSTO, status VAT-UE kontrahentów, dokumentację transportową oraz sposób raportowania sprzedaży w OSS lub WDT. Dzięki temu dużo łatwiej uniknąć sytuacji, w której rozwój sprzedaży zaczyna generować problemy podatkowe większe niż same koszty prowadzenia działalności na marketplace’ach.

FAQ – VAT OSS i sprzedaż zagraniczna na Allegro

Czy muszę rejestrować się do OSS, jeśli nie przekroczyłem limitu 10 000 EUR?

Nie. Do momentu przekroczenia limitu WSTO możesz co do zasady rozliczać sprzedaż zagraniczną według polskich zasad VAT. Możesz jednak dobrowolnie przystąpić do procedury OSS wcześniej.

Czy procedura OSS obejmuje sprzedaż do firm z aktywnym numerem VAT-UE?

Nie. OSS dotyczy przede wszystkim sprzedaży B2C, czyli do konsumentów. Sprzedaż do firm posiadających aktywny numer VAT-UE zazwyczaj rozliczana jest jako wewnątrzwspólnotowa dostawa towarów (WDT).

Czy korzystanie z Allegro zwalnia mnie z obowiązków związanych z VAT?

Nie. Marketplace może wspierać sprzedaż zagraniczną, ale odpowiedzialność za prawidłowe rozliczenie VAT pozostaje po stronie sprzedawcy.

Czy zwolnienie z VAT w Polsce oznacza brak obowiązków przy sprzedaży zagranicznej?

Nie zawsze. Po przekroczeniu limitu WSTO również przedsiębiorca korzystający ze zwolnienia podmiotowego może być zobowiązany do rozliczania VAT w kraju konsumenta.