Zmiana statusu VAT a trwające zamówienia i faktury – co zrobić?

Spis treści

Na pierwszy rzut oka wygląda to jak sytuacja bez dobrego wyjścia. Masz zamówienia złożone jeszcze „na starych zasadach”, ale realizowane już wtedy, gdy Twój status podatkowy jest zupełnie inny. Do tego dochodzą zaliczki, które wpłynęły wcześniej, faktury, które trzeba dopiero wystawić, i klienci, którzy nie interesują się VAT-em — tylko ceną i terminem dostawy. W tle pojawia się jeszcze stres związany z potencjalnymi błędami i konsekwencjami podatkowymi. Łatwo wpaść w przekonanie, że coś się „rozjechało” i teraz wszystko trzeba składać od nowa.

Tyle że rzeczywistość jest dużo bardziej uporządkowana, niż się wydaje. Zmiana statusu VAT nie unieważnia Twoich zamówień, nie kasuje umów i nie sprawia, że wcześniejsze działania przestają mieć znaczenie. To, co się zmienia, to sposób, w jaki te same transakcje są rozliczane — trochę jak zmiana zasad gry w trakcie meczu, ale tylko na przyszłe ruchy, nie na te, które już zostały wykonane.

Najważniejsza rzecz, którą trzeba zrozumieć na początku, jest zaskakująco prosta. Zamówienia nie znikają. Klient nadal kupuje, Ty nadal sprzedajesz, a biznes dalej działa. Zmienia się natomiast sposób dokumentowania i rozliczania tych zdarzeń — czyli to, jak wystawiasz faktury, jak traktujesz zaliczki i jak komunikujesz się z kontrahentami. To właśnie ten obszar wymaga uporządkowania, nie sama sprzedaż.

Jeśli podejdziesz do tego metodycznie, zamiast reagować impulsywnie, szybko zobaczysz, że cały proces da się poukładać krok po kroku. Kluczem nie jest cofanie się ani „naprawianie wszystkiego”, tylko właściwe rozdzielenie tego, co wydarzyło się przed zmianą statusu, od tego, co dzieje się po niej. To rozróżnienie pozwala odzyskać kontrolę i uniknąć najczęstszych błędów, które wynikają głównie z niepewności, a nie z samej zmiany przepisów.

Ten artykuł jest właśnie po to, żeby przeprowadzić Cię przez ten moment bez chaosu. Z perspektywy realnego biznesu, nie teorii. Bez prawniczego języka, za to z naciskiem na to, co faktycznie musisz zrobić, żeby Twoje zamówienia, faktury i rozliczenia dalej działały — tylko już na nowych zasadach.

Jakie zmiany statusu VAT wpływają na rozliczenia?

Moment zmiany statusu VAT rzadko jest wydarzeniem, które można spokojnie „odhaczyć” między jednym zamówieniem a drugim. W realiach e-commerce to raczej coś, co wpada w sam środek bieżącej sprzedaży, kiedy masz już przyjęte płatności, otwarte zamówienia i klientów czekających na dostawę. Z perspektywy operacyjnej nic się nie zatrzymuje, ale z perspektywy rozliczeń zmienia się naprawdę sporo. Dlatego zanim zaczniesz analizować konkretne przypadki, warto dobrze zrozumieć, jakie sytuacje w ogóle wchodzą w grę i dlaczego każda z nich może trochę inaczej wpływać na Twoje faktury, zaliczki i obowiązki podatkowe.

Trzy najczęstsze scenariusze

Najczęściej spotykany scenariusz to wejście na VAT, które dla wielu młodych firm e-commerce jest po prostu naturalnym etapem wzrostu. Przekraczasz limit zwolnienia podmiotowego z VAT — od 1 stycznia 2026 r. wynoszący 240 tysięcy złotych sprzedaży — albo świadomie decydujesz się na rejestrację, bo zaczynasz działać na większą skalę, współpracujesz z firmami albo chcesz odzyskiwać VAT z kosztów. Z dnia na dzień zmienia się sposób fakturowania, prezentowania cen i rozliczania sprzedaży, ale Twoje zamówienia nadal „żyją” i trzeba je po prostu prawidłowo obsłużyć w nowym modelu.

Druga sytuacja to powrót do zwolnienia z VAT, który często pojawia się przy zmianie strategii albo skali działalności. Możesz znów korzystać ze zwolnienia podmiotowego albo zmienić profil sprzedaży na taki, który daje do niego prawo. W praktyce oznacza to, że przestajesz doliczać VAT do sprzedaży, co dla klientów może być neutralne albo nawet korzystne, ale dla Ciebie oznacza konieczność bardzo uważnego podejścia do zamówień rozpoczętych wcześniej. Masz bowiem transakcje, które zaczynałeś jako czynny podatnik, a kończysz już jako podmiot zwolniony, i to właśnie te „przecięcia” wymagają największej uwagi.

Trzeci scenariusz to wykreślenie z rejestru VAT przez urząd skarbowy, które nie jest decyzją biznesową, tylko konsekwencją określonych sytuacji przewidzianych w przepisach, takich jak brak składania deklaracji, brak aktywności czy inne nieprawidłowości. Warto tu zachować spokój i precyzję, bo samo wykreślenie nie oznacza, że każda rozpoczęta wcześniej transakcja automatycznie zmienia swój charakter podatkowy w tej samej sekundzie. Oznacza natomiast, że od określonego momentu nie jesteś traktowany jako czynny podatnik VAT, co wpływa na to, jak możesz wystawiać dokumenty i rozliczać nowe zdarzenia. Co ważne, przepisy przewidują również możliwość przywrócenia do rejestru, więc sytuacja nie zawsze jest definitywna.

Choć każdy z tych scenariuszy ma inny punkt wyjścia, ich wspólnym mianownikiem jest to, że nie zatrzymują działalności. Nie anulują zamówień ani nie cofają sprzedaży. Zmieniają tylko zasady, według których te same zdarzenia trzeba rozliczyć, a to oznacza, że kluczowe staje się prawidłowe przypisanie konkretnych transakcji do właściwego „momentu podatkowego”.

Dwie kluczowe daty, które decydują o wszystkim

W całym tym temacie łatwo wpaść w uproszczenia, ale jeśli chcesz naprawdę ogarnąć rozliczenia bez chaosu, musisz patrzeć na kilka elementów jednocześnie, a nie tylko na jedną datę. Pierwszym z nich jest oczywiście moment zmiany statusu VAT, czyli dzień, od którego formalnie zaczynasz działać jako podatnik VAT albo przestajesz nim być. To granica systemowa, która wyznacza, od kiedy obowiązują nowe zasady rozliczeń i którą warto mieć dobrze udokumentowaną.

Drugim elementem jest moment dokonania dostawy towaru albo wykonania usługi, który co do zasady decyduje o powstaniu obowiązku podatkowego. W e-commerce zwykle kluczowy jest moment dokonania dostawy towaru; operacyjnie często będzie to moment wydania towaru do realizacji wysyłki, ale trzeba to zawsze oceniać w kontekście konkretnego modelu dostawy i warunków transakcji, a nie traktować wysyłki jako automatycznego odpowiednika dostawy w każdym przypadku.

Na tym jednak nie koniec, bo bardzo ważnym elementem, który często komplikuje sytuację, są zaliczki i inne formy wcześniejszych płatności. Jeśli przed dostawą towaru albo wykonaniem usługi otrzymasz zaliczkę, przedpłatę, zadatek lub ratę, obowiązek podatkowy powstaje już w momencie otrzymania tej płatności — w tej części. To oznacza, że jedna transakcja może być „rozbita” na kilka momentów podatkowych, które przypadają na różne statusy VAT.

Dlatego zamiast szukać jednej prostej reguły, lepiej przyjąć bardziej praktyczne podejście. Cała logika rozliczeń sprowadza się do kilku pytań: jaki był Twój status VAT w danym momencie, kiedy faktycznie doszło do dostawy towaru albo wykonania usługi oraz czy wcześniej nie otrzymałeś żadnej płatności zaliczkowej. Dopiero połączenie tych trzech elementów daje pełny obraz sytuacji i pozwala przypisać transakcję do właściwych zasad rozliczeniowych.

W momencie, gdy zaczniesz analizować swoje zamówienia właśnie w ten sposób, większość pozornego chaosu zaczyna się porządkować. Zamiast zastanawiać się, czy „wszystko trzeba zmieniać”, zaczynasz widzieć konkretne przypadki, które można spokojnie rozdzielić i rozliczyć zgodnie z zasadami — bez cofania się i bez zgadywania.

Zmiana statusu VAT a trwające umowy i zamówienia

To jest moment, w którym wielu przedsiębiorców zaczyna się realnie stresować. Bo o ile sama zmiana statusu VAT jest jeszcze do „ogarnięcia” formalnie, o tyle pytanie brzmi: co z tym wszystkim, co już zostało sprzedane, zamówione, opłacone albo jest w trakcie realizacji? W e-commerce praktycznie zawsze masz coś „w toku” — zamówienia złożone wczoraj, dzisiaj wysyłane i jutro dostarczane, często z płatnością z góry albo w modelu etapowym. Naturalna obawa jest bardzo konkretna: czy trzeba to wszystko zmieniać, poprawiać, aneksować albo — w najgorszym scenariuszu — zaczynać od nowa.

W praktyce sytuacja jest dużo spokojniejsza, niż się wydaje na pierwszy rzut oka. Zmiana statusu VAT co do zasady nie powoduje automatycznego wygaśnięcia ani nieważności umów czy zamówień, ale może zmienić sposób ich rozliczenia i — zależnie od treści ustaleń stron — wpływać na sposób kalkulacji ceny. Innymi słowy, Twoje umowy nadal obowiązują, zamówienia są realizowane, a relacja z klientem się nie „resetuje”. Zmienia się natomiast to, jak te same zdarzenia rozliczasz podatkowo i jak prezentujesz cenę w praktyce sprzedażowej.

To rozróżnienie jest kluczowe, bo pozwala uniknąć dwóch skrajnych błędów. Z jednej strony paniki i przepisywania wszystkiego od zera, z drugiej — ignorowania skutków zmiany statusu VAT, które mogą mieć realny wpływ na Twoją marżę albo rozliczenia. Cała sztuka polega na tym, żeby oddzielić treść umowy od sposobu jej rozliczenia i zająć się tylko tym drugim obszarem tam, gdzie jest to faktycznie potrzebne.

Czy trzeba zmieniać umowy?

W obrocie B2B często stosuje się ceny netto, ale nie jest to żadna reguła ustawowa — decydujące znaczenie ma zawsze treść umowy, zamówienia albo regulaminu. Jeżeli rzeczywiście operujesz na cenach netto, to VAT jest traktowany jako element rozliczeniowy, który pojawia się na fakturze zgodnie z Twoim aktualnym statusem podatnika. W takiej sytuacji zmiana statusu VAT zazwyczaj nie wymaga ingerencji w samą umowę, bo jej ekonomiczny sens pozostaje taki sam — zmienia się tylko technika rozliczenia podatku.

Sytuacja zaczyna się robić bardziej wymagająca wtedy, gdy ceny zostały ustalone jako brutto, czyli jako kwoty ostateczne z perspektywy klienta. W sprzedaży konsumenckiej to w zasadzie standard, bo klient powinien widzieć cenę zawierającą wszystkie podatki i opłaty. Jeżeli w takim modelu zmieniasz status VAT, to nie chodzi już tylko o to, czy „zmieścisz VAT w cenie”, ale o to, jak ta zmiana wpływa na realną cenę końcową i Twoją marżę. W praktyce może to oznaczać konieczność aktualizacji cen w sklepie, dopasowania regulaminu i zadbania o spójność komunikacji sprzedażowej, tak żeby klient zawsze widział prawidłową cenę brutto.

W takich przypadkach aneks albo przynajmniej jasne uzgodnienie z kontrahentem ma sens wtedy, gdy zmiana statusu VAT wpływa na ustaloną wcześniej ekonomikę transakcji. Jeśli cena była „zamrożona” jako brutto i nie uwzględniała zmiany statusu podatkowego, warto doprecyzować zasady jej stosowania na przyszłość. Natomiast w wielu sytuacjach, szczególnie przy standardowej sprzedaży online, często wystarcza dostosowanie sposobu fakturowania, ale przy sprzedaży konsumenckiej trzeba dodatkowo zadbać o prawidłowe prezentowanie cen brutto i spójność regulaminu oraz komunikacji sprzedażowej.

Zamówienia „w toku” – jak je traktować?

Najwięcej wątpliwości pojawia się przy zamówieniach, które są już rozpoczęte, ale jeszcze nie zostały w pełni zrealizowane. I tutaj warto zmienić perspektywę. Jedna umowa albo jedno zamówienie nie zawsze oznacza jedno zdarzenie podatkowe. W praktyce bardzo często masz do czynienia z kilkoma momentami, które mogą podlegać różnym zasadom rozliczenia, szczególnie jeśli zmiana statusu VAT następuje „w trakcie”.

Możesz mieć sytuację, w której klient zapłacił część kwoty jeszcze przed zmianą statusu VAT, a reszta transakcji realizowana jest już po niej. Możesz też działać odwrotnie — przyjąć płatność jako czynny podatnik, a dostarczyć towar już po przejściu na zwolnienie. W takich przypadkach nie przypisujesz jednego statusu VAT do całej transakcji „z automatu”, tylko analizujesz poszczególne zdarzenia w czasie i przypisujesz im właściwe zasady.

Co do zasady każdy etap — otrzymanie zaliczki, dokonanie dostawy towaru, wykonanie usługi — może wywoływać odrębne skutki w VAT, bo obowiązek podatkowy powstaje zasadniczo przy dostawie albo wykonaniu usługi, a wcześniej także z chwilą otrzymania zapłaty w odpowiedniej części. To oznacza, że jedna sprzedaż może być rozliczana częściowo według „starego” statusu VAT, a częściowo według nowego, i nie jest to nic nadzwyczajnego ani błędnego.

Kluczowe znaczenie ma więc nie sama umowa czy numer zamówienia, ale to, kiedy faktycznie dochodzi do konkretnych zdarzeń — otrzymania płatności, wydania towaru, wykonania usługi. Jednocześnie trzeba pamiętać, że ustawa o VAT przewiduje również szczególne zasady dla wybranych przypadków, więc przy bardziej złożonych modelach rozliczeń nie zawsze da się wszystko sprowadzić do jednego prostego schematu.

W praktyce jednak takie podejście pozwala uporządkować większość sytuacji spotykanych w e-commerce. Zamiast traktować zamówienie jako jeden „problem”, zaczynasz widzieć je jako sekwencję zdarzeń, które można logicznie przypisać do odpowiednich zasad podatkowych. I to właśnie ten moment zmienia wszystko — bo przestajesz zgadywać, a zaczynasz świadomie kontrolować sposób rozliczenia.

Jak fakturować po zmianie statusu VAT – praktyczne scenariusze

To jest moment, w którym teoria zaczyna mieć realne znaczenie, bo schodzisz z poziomu „jak to działa” do bardzo konkretnego pytania: co dokładnie mam wystawić i kiedy. I właśnie tutaj najczęściej pojawiają się błędy, bo intuicja podpowiada, żeby ujednolicić wszystko pod jeden status VAT, podczas gdy w praktyce trzeba zaakceptować, że różne części jednej sprzedaży mogą być rozliczane inaczej. Kluczem nie jest więc uproszczenie na siłę, tylko poprawne przypisanie poszczególnych zdarzeń do momentów powstania obowiązku podatkowego, z uwzględnieniem Twojego statusu VAT w tych konkretnych chwilach.

Wejście na VAT w trakcie realizacji zamówień

Najbardziej dynamiczny scenariusz to moment wejścia na VAT, bo zwykle dzieje się wtedy, gdy sprzedaż rośnie i operacyjnie masz dużo rzeczy „w toku”. W takiej sytuacji kluczowe jest rozdzielenie tego, co faktycznie zostało wykonane przed rejestracją, od tego, co realizujesz już jako czynny podatnik VAT, nawet jeśli wszystko dotyczy tych samych zamówień czy klientów.

Jeżeli dostawa towaru albo wykonanie usługi nastąpiły przed rejestracją, stosujesz zasady właściwe dla okresu zwolnienia z VAT. Nawet jeśli dokument sprzedaży wystawiasz już po uzyskaniu statusu czynnego podatnika, nie zmienia to sposobu opodatkowania tej konkretnej transakcji. Decydujący jest moment wykonania świadczenia, a nie data wystawienia faktury.

Z kolei dostawy i usługi zrealizowane już po rejestracji powinny być rozliczane według zasad właściwych dla czynnego podatnika VAT. Moment realizacji decyduje więc o opodatkowaniu tej części transakcji, która nie była wcześniej objęta obowiązkiem podatkowym, na przykład nie została objęta zaliczką. To oznacza, że nawet w ramach jednego zamówienia możesz mieć elementy rozliczane według różnych zasad, jeśli przypadają na różne momenty w czasie.

Szczególną uwagę trzeba zwrócić na zaliczki otrzymane jeszcze w okresie zwolnienia. Co do zasady taka zaliczka nie rodzi obowiązku podatkowego w VAT, ponieważ w momencie jej otrzymania nie działałeś jako podatnik VAT czynny. Jednocześnie bardzo ważne jest, żeby nie próbować „wyrównywać” całej transakcji do jednego statusu podatkowego. Zaliczka i realizacja świadczenia mogą podlegać różnym zasadom VAT, ponieważ obowiązek podatkowy powstaje odrębnie dla każdej z tych części – według statusu podatnika w momencie ich zaistnienia.

W praktyce oznacza to, że jedna sprzedaż może być częściowo poza VAT, a częściowo już opodatkowana, i jest to sytuacja całkowicie prawidłowa. Kluczowe jest to, żeby każdą część przypisać do właściwego momentu i nie próbować sztucznie „ujednolicać” całej transakcji pod jeden status.

Powrót do zwolnienia z VAT

Powrót do zwolnienia działa w odwrotnym kierunku, ale generuje bardzo podobne wyzwania. Przechodzisz z modelu, w którym doliczasz VAT do sprzedaży, do modelu, w którym sprzedaż jest zwolniona, ale jednocześnie tracisz możliwość standardowego odliczania podatku naliczonego. Problem pojawia się wtedy, gdy masz transakcje rozpoczęte jeszcze jako czynny podatnik, które kończysz już jako podmiot zwolniony.

Jeżeli otrzymałeś zaliczkę w okresie, gdy byłeś czynnym podatnikiem VAT, to w tej części powstał obowiązek podatkowy i powinna ona zostać opodatkowana oraz udokumentowana odpowiednią fakturą. Ten fragment transakcji rozlicza się według „starych” zasad i nie zmienia tego późniejsza zmiana statusu.

Natomiast dalsza część sprzedaży, czyli dostawa towaru albo wykonanie usługi po przejściu na zwolnienie, powinna być rozliczana już według nowych zasad, czyli bez VAT, z odpowiednim wskazaniem podstawy zwolnienia. Organy podatkowe analizują transakcję z uwzględnieniem wszystkich jej elementów, ale obowiązek podatkowy powstaje odrębnie dla poszczególnych zdarzeń, takich jak otrzymanie zaliczki i dokonanie dostawy.

Najważniejsze jest tutaj to, żeby poprawnie powiązać poszczególne etapy transakcji i uniknąć sytuacji, w której część sprzedaży jest rozliczona podwójnie albo nie jest rozliczona wcale. Nie chodzi o „ujednolicenie” całej transakcji, tylko o jej spójne i kompletne rozliczenie w podziale na konkretne momenty podatkowe.

W tym scenariuszu pojawia się również kwestia faktur korygujących dotyczących okresów, w których byłeś jeszcze czynnym podatnikiem VAT. Zmiana statusu nie zamyka możliwości ani obowiązku dokonywania korekt takich rozliczeń. Nadal możesz korygować podstawę opodatkowania czy podatek należny za wcześniejsze okresy, nawet jeśli obecnie korzystasz ze zwolnienia.

Wykreślenie z rejestru VAT

Wykreślenie z rejestru VAT to scenariusz, który budzi najwięcej emocji, ale również tutaj warto trzymać się faktów i precyzyjnych zasad. Wykreślenie następuje w przypadkach określonych w przepisach i oznacza, że od określonego momentu nie działasz jako podatnik VAT czynny. Ma to bezpośredni wpływ na bieżące i przyszłe rozliczenia, natomiast wcześniejsze transakcje należy oceniać według zasad obowiązujących w momencie powstania obowiązku podatkowego.

Po wykreśleniu z rejestru nie powinieneś wykazywać VAT na fakturach, ponieważ nie działasz jako podatnik VAT czynny. Wystawianie dokumentów z wykazanym podatkiem w takiej sytuacji może prowadzić do poważnych wątpliwości co do prawidłowości rozliczeń.

Z perspektywy kontrahenta sytuacja również nie jest neutralna. W praktyce orzecznictwo dopuszcza w niektórych przypadkach możliwość odliczenia VAT mimo błędów formalnych po stronie sprzedawcy, jednak brak statusu czynnego podatnika znacząco zwiększa ryzyko zakwestionowania prawa do odliczenia. To oznacza, że takie sytuacje mogą prowadzić do sporów i niepewności po obu stronach transakcji.

Dlatego z perspektywy prowadzenia biznesu kluczowe jest bieżące monitorowanie swojego statusu w rejestrze VAT i szybka reakcja na wszelkie zmiany. W kontekście trwających zamówień, podobnie jak w pozostałych scenariuszach, najważniejsze jest przypisanie konkretnych zdarzeń do właściwych momentów podatkowych, zamiast traktowania całej sprzedaży jako jednego, niepodzielnego procesu.

Zaliczki, obowiązek podatkowy i moment rozliczenia

To jest ten fragment całej układanki, który w praktyce robi największą różnicę, a jednocześnie najczęściej bywa upraszczany. W teorii wszystko wydaje się proste — sprzedajesz, wystawiasz fakturę, rozliczasz VAT. W rzeczywistości, szczególnie w e-commerce, sprzedaż bardzo rzadko jest jednym zdarzeniem. Masz przedpłaty, płatności częściowe, zamówienia realizowane z opóźnieniem, modele preorderowe i różne momenty dostawy. A kiedy do tego dochodzi jeszcze zmiana statusu VAT w trakcie, robi się z tego układ, który bez zrozumienia podstaw łatwo rozliczyć błędnie.

Dlatego kluczowe jest nie tylko wiedzieć „co wystawić”, ale przede wszystkim rozumieć, kiedy w ogóle powstaje obowiązek podatkowy. Bo to właśnie ten moment decyduje o tym, według jakich zasad rozliczasz daną część transakcji i jaki status VAT ma tu znaczenie.

Kiedy powstaje obowiązek podatkowy?

Co do zasady obowiązek podatkowy w VAT powstaje z chwilą dokonania dostawy towaru albo wykonania usługi i to jest punkt wyjścia dla większości rozliczeń. W ujęciu prawnym chodzi o moment dokonania dostawy towaru, czyli przeniesienia prawa do rozporządzania nim jak właściciel, albo moment faktycznego wykonania usługi. W praktyce e-commerce często będzie to powiązane z wydaniem towaru do realizacji wysyłki, ale zawsze trzeba to ocenić przez pryzmat warunków konkretnej transakcji, a nie automatycznie utożsamiać z samą wysyłką.

Jednocześnie bardzo ważne jest, żeby nie mylić tego momentu z wystawieniem faktury. Co do zasady sama faktura nie tworzy obowiązku podatkowego, choć w niektórych szczególnych przypadkach przepisy przewidują wyjątki. W wielu sytuacjach faktura pojawia się blisko momentu dostawy lub wykonania usługi, ale to nie ona decyduje o powstaniu VAT. To rozróżnienie ma duże znaczenie przy zmianie statusu VAT, bo łatwo uzależnić sposób rozliczenia od daty dokumentu zamiast od rzeczywistego momentu powstania obowiązku podatkowego.

Największe znaczenie praktyczne mają jednak zaliczki i inne formy wcześniejszych płatności. Jeżeli przed dokonaniem dostawy towaru albo wykonaniem usługi otrzymasz całość lub część zapłaty, obowiązek podatkowy powstaje już w momencie jej otrzymania — w zakresie tej konkretnej kwoty. To oznacza, że sprzedaż może być rozłożona na kilka momentów podatkowych, które przypadają na różne daty i potencjalnie różne statusy VAT.

Właśnie dlatego w praktyce nie rozliczasz „transakcji jako całości”, tylko jej poszczególne elementy. Co do zasady każde z tych zdarzeń może stanowić odrębny moment powstania obowiązku podatkowego, który trzeba przypisać do właściwego okresu i odpowiednich zasad rozliczeniowych.

Co się dzieje, gdy status VAT zmienia się „po drodze”?

Najbardziej wymagające sytuacje pojawiają się wtedy, gdy zmiana statusu VAT przecina jedną transakcję na kilka etapów. Czyli wtedy, gdy część zdarzeń — na przykład otrzymanie zaliczki — następuje przy jednym statusie podatnika, a dostawa towaru albo wykonanie usługi już przy innym.

W takich przypadkach nie ma jednej reguły, która „nadpisuje” całą transakcję jednym statusem VAT. Zaliczki i finalna realizacja świadczenia mogą być rozliczane według różnych zasad, ponieważ obowiązek podatkowy powstaje odrębnie dla każdej z tych części, zgodnie ze statusem podatnika w momencie ich zaistnienia. W praktyce może się więc zdarzyć, że różne części jednej transakcji podlegają odmiennym zasadom VAT, na przykład część objęta VAT, a część nie, jeżeli obowiązek podatkowy powstawał w różnych momentach.

Jednocześnie kluczowe jest to, żeby całe rozliczenie było spójne i kompletne. Nie chodzi o ujednolicenie wszystkiego pod jeden status, tylko o to, żeby żadna część transakcji nie została pominięta ani rozliczona podwójnie. Wymaga to świadomego powiązania zaliczek z finalną dostawą lub usługą oraz sprawdzenia, czy każda część została przypisana do właściwego momentu podatkowego.

W praktyce oznacza to również konieczność weryfikacji wcześniejszych dokumentów i — jeśli to potrzebne — wprowadzenia korekt. Praktyka organów dopuszcza korygowanie rozliczeń na bieżąco, jednak nie eliminuje to całkowicie ryzyka podatkowego, dlatego kluczowe jest, aby korekty były spójne i uzasadnione rzeczywistym przebiegiem transakcji.

Cała trudność polega więc nie na samych przepisach, ale na właściwym „czytaniu czasu” w biznesie. Jeśli wiesz, kiedy powstał obowiązek podatkowy dla każdej części transakcji i jaki był Twój status VAT w tym momencie, jesteś w stanie poprawnie rozliczyć nawet bardziej złożone zamówienia bez zgadywania i bez chaosu.

Korekty i zmiana zasad „w trakcie gry”

Na tym etapie dochodzimy do momentu, który dla wielu przedsiębiorców jest najbardziej nieintuicyjny. Zmiana statusu VAT w trakcie realizacji zamówień sprawia wrażenie, jakby trzeba było „cofnąć się” i poukładać wszystko od nowa. Pojawia się pokusa, żeby wyrównać rozliczenia, dopasować stare dokumenty do nowych zasad albo ujednolicić całą sprzedaż pod jeden status podatkowy. Problem w tym, że VAT tak nie działa. To nie jest system, który pozwala przepisać historię pod aktualny stan, tylko taki, który przypisuje skutki podatkowe do konkretnych momentów w czasie.

Najważniejsza zasada, którą trzeba tu dobrze zrozumieć, jest prosta, ale często pomijana. Zmiana statusu VAT co do zasady nie pozwala po czasie zmienić zasad opodatkowania tylko dlatego, że dziś działasz już inaczej niż w chwili realizacji danej części transakcji. Jeżeli obowiązek podatkowy powstał w określonym momencie, to pozostaje przypisany do tego momentu, z uwzględnieniem ewentualnych korekt wynikających z późniejszych zdarzeń gospodarczych.

W praktyce prowadzi to do bardzo konkretnego podziału. Do zdarzeń, dla których obowiązek podatkowy powstał przed zmianą statusu VAT, stosujesz zasady właściwe dla „starego” statusu. Do zdarzeń, które powodują powstanie obowiązku podatkowego już po zmianie, stosujesz zasady „nowe”. Ten podział nie wynika z uznaniowości ani wygody, tylko z konstrukcji samego podatku VAT i tego, że każdy moment podatkowy funkcjonuje niezależnie od późniejszych zmian statusu przedsiębiorcy.

To podejście jest szczególnie ważne przy transakcjach rozłożonych w czasie, gdzie masz zaliczki, częściowe płatności i finalną realizację świadczenia. Nie chodzi o to, żeby wszystko „wyrównać”, tylko o to, żeby każdy element został rozliczony zgodnie z momentem, w którym powstał obowiązek podatkowy. W efekcie jedna sprzedaż może być rozbita na kilka części rozliczanych według różnych zasad i jest to całkowicie prawidłowe.

Jednocześnie pojawia się pytanie o korekty, bo w praktyce rzadko wszystko jest od początku idealnie poukładane. Korekta nie służy do dowolnej zmiany zasad opodatkowania wstecz, lecz do doprowadzenia rozliczeń do zgodności z rzeczywistym przebiegiem transakcji — zgodnie z zasadami rozliczania korekt przewidzianymi w przepisach. Może to oznaczać zarówno korekty wpływające na bieżące rozliczenia, jak i takie, które odnoszą się do wcześniejszych okresów, w zależności od charakteru zdarzenia.

Warto też spojrzeć na to szerzej. Organy podatkowe analizują transakcję jako całość gospodarczą, ale obowiązek podatkowy przypisują do konkretnych zdarzeń w czasie, takich jak otrzymanie zaliczki czy dokonanie dostawy. To oznacza, że spójność rozliczenia nie polega na zastosowaniu jednego statusu VAT do całej transakcji, tylko na konsekwentnym przypisaniu jej elementów do właściwych momentów podatkowych.

Dlatego najbezpieczniejsze podejście można sprowadzić do jednej zasady, która dobrze porządkuje cały temat. Jedna transakcja powinna być rozliczona spójnie, ale ta spójność nie polega na ujednoliceniu wszystkiego pod jeden status VAT, tylko na logicznym i konsekwentnym rozliczeniu każdego jej elementu zgodnie z momentem, w którym powstał obowiązek podatkowy. To właśnie to rozróżnienie pozwala zachować kontrolę nad rozliczeniami, nawet wtedy, gdy zasady zmieniają się w trakcie gry.

Checklist: co zrobić krok po kroku przy zmianie statusu VAT

Na koniec wszystko sprowadza się do praktyki. Możesz znać zasady, rozumieć momenty podatkowe i mieć świadomość, jak działa VAT, ale dopiero przełożenie tego na konkretne działania daje realną kontrolę nad sytuacją. Dobra wiadomość jest taka, że w większości przypadków nie potrzebujesz rewolucji w firmie, tylko uporządkowanego podejścia i przejścia przez kilka kluczowych kroków we właściwej kolejności.

Pierwszym i absolutnie podstawowym krokiem jest ustalenie dokładnej daty zmiany statusu VAT — wynikającej z przepisów, na przykład przekroczenia limitu zwolnienia, albo decyzji rejestracyjnej — i jej potwierdzenie dokumentacyjne. To nie jest detal techniczny, tylko punkt odniesienia dla wszystkich dalszych decyzji. Bez tej daty każda analiza będzie oparta na domysłach, a nie na konkretnych podstawach.

Kolejny krok to przejrzenie trwających zamówień, umów oraz powiązanych z nimi zdarzeń, takich jak płatności, dostawy czy wykonanie usług. Nie chodzi o analizę „klient po kliencie”, tylko o spojrzenie na procesy i przypisanie zdarzeń do odpowiednich momentów podatkowych. W praktyce oznacza to rozdzielenie tego, co zostało wykonane przed zmianą statusu VAT, od tego, co realizujesz już po niej, oraz zidentyfikowanie przypadków „na styku”, czyli takich, które zaczęły się wcześniej, a kończą już w nowym reżimie.

Bardzo ważnym elementem jest analiza zaliczek i wcześniejszych płatności. To właśnie one najczęściej powodują rozbieżności między intuicją a prawidłowym rozliczeniem. Trzeba sprawdzić, kiedy zostały otrzymane, jaki był wtedy status VAT, czy zostały prawidłowo powiązane z późniejszą dostawą lub usługą oraz czy poprawnie rozpoznano moment powstania obowiązku podatkowego. W wielu przypadkach to właśnie ten etap decyduje o tym, czy rozliczenie będzie spójne, czy pojawią się błędy wymagające korekty.

Równolegle warto przyjrzeć się zapisom umownym i temu, w jaki sposób określone są ceny. W obrocie B2B często stosuje się ceny netto, ale nie jest to reguła — decydujące znaczenie ma treść ustaleń stron. W sprzedaży konsumenckiej kluczowe są ceny brutto i ich prawidłowa prezentacja. Zmiana statusu VAT może wpłynąć na sposób kalkulacji ceny, dlatego warto sprawdzić, czy nie ma potrzeby doprecyzowania zasad, aktualizacji regulaminu albo zmiany komunikacji sprzedażowej.

Kolejnym krokiem jest dostosowanie sposobu fakturowania oraz ewidencji VAT, w tym ujęcia w JPK, tak aby dokumenty odpowiadały właściwym momentom podatkowym. Nie chodzi tylko o zmianę rodzaju faktury, ale o świadome przypisanie dokumentów do konkretnych zdarzeń. Do zdarzeń sprzed zmiany statusu stosujesz stare zasady, do tych po zmianie — nowe, a przy transakcjach rozłożonych w czasie uwzględniasz podział na poszczególne etapy.

Nie można też pominąć komunikacji z kontrahentami, która w praktyce często decyduje o tym, czy zmiana przebiega płynnie. Klienci nie muszą znać szczegółów przepisów VAT, ale powinni wiedzieć, czego się spodziewać w zakresie cen, faktur oraz sposobu rozliczeń. Krótkie, konkretne wyjaśnienie zmiany i jej skutków może zapobiec wielu nieporozumieniom, szczególnie przy dłuższych współpracach albo zamówieniach realizowanych etapami.

Na końcu zostaje jeszcze jeden krok, który często jest pomijany, a ma duże znaczenie przy bardziej złożonych przypadkach. Jeżeli masz do czynienia z większymi kwotami, zamówieniami wieloetapowymi, sprzedażą zagraniczną albo niestandardowymi modelami rozliczeń, warto rozważyć konsultację z doradcą podatkowym albo wystąpienie o interpretację indywidualną, która może zapewnić ochronę podatkową w przypadku spornych sytuacji.

Cały ten proces nie polega na tym, żeby „naprawić” biznes po zmianie statusu VAT, tylko żeby go uporządkować. Jeśli przejdziesz przez te kroki świadomie i bez pośpiechu, bardzo szybko zobaczysz, że nawet bardziej złożone sytuacje da się sprowadzić do uporządkowanego i powtarzalnego schematu działania.

Najczęstsze błędy przedsiębiorców

Na końcu całego tematu warto zatrzymać się na chwilę przy tym, co w praktyce idzie nie tak. Bo większość problemów przy zmianie statusu VAT nie wynika z trudności przepisów, tylko z kilku powtarzalnych błędów, które pojawiają się w bardzo podobnych sytuacjach. Co ważne, rzadko są to błędy „świadome” — częściej wynikają z pośpiechu, uproszczeń albo próby uporządkowania wszystkiego jednym ruchem. A to właśnie w VAT zwykle prowadzi do największych komplikacji.

Jednym z najczęstszych błędów jest fakturowanie „po nowemu” dla transakcji, które powinny być rozliczone według starego statusu VAT. W praktyce wygląda to tak, że przedsiębiorca po rejestracji zaczyna wystawiać wszystkie faktury z VAT, nawet jeśli dana dostawa została wykonana jeszcze przed zmianą statusu. Intuicyjnie wydaje się to logiczne, bo „teraz jestem vatowcem”, ale z punktu widzenia przepisów decydujący jest moment powstania obowiązku podatkowego, a nie aktualny status w dniu wystawienia dokumentu. Taka pomyłka może prowadzić do zawyżenia podatku należnego, a w niektórych przypadkach nawet do obowiązku jego zapłaty tylko z tego powodu, że został wykazany na fakturze.

Drugim bardzo częstym problemem jest ignorowanie zaliczek albo traktowanie ich jako elementu drugorzędnego. W wielu firmach zaliczki są postrzegane głównie jako przepływ finansowy, a nie jako zdarzenie podatkowe. Tymczasem zaliczki powodują powstanie obowiązku podatkowego w momencie ich otrzymania — w zakresie tej części zapłaty. To właśnie one często decydują o tym, według jakich zasad dana część transakcji powinna być rozliczona. Pominięcie tego elementu może prowadzić do sytuacji, w której część sprzedaży jest rozliczona w niewłaściwym okresie albo według niewłaściwego statusu VAT.

Kolejnym błędem, który może wydawać się mniej techniczny, ale ma bardzo realne konsekwencje, jest brak komunikacji z klientem. Zmiana statusu VAT wpływa nie tylko na Twoje rozliczenia, ale często także na to, jak wyglądają ceny, faktury i sposób rozliczenia zamówień. Jeżeli klient nie wie, skąd wynika zmiana kwoty na fakturze albo dlaczego dokument wygląda inaczej niż wcześniej, łatwo o nieporozumienia, opóźnienia w płatnościach albo nawet spory. Szczególnie w sprzedaży konsumenckiej kluczowe jest jasne komunikowanie ceny brutto i jej ewentualnych zmian, bo to właśnie ona jest dla klienta punktem odniesienia.

Najbardziej ryzykownym błędem jest natomiast wystawianie faktur VAT bez posiadania statusu czynnego podatnika. Może się to zdarzyć na przykład po wykreśleniu z rejestru VAT albo przy błędnym założeniu, że „formalności jeszcze się nie zaktualizowały”. W takiej sytuacji wykazywanie VAT na fakturze może prowadzić do obowiązku zapłaty wykazanego podatku, nawet jeśli nie byłeś uprawniony do jego naliczenia, oraz do sporów dotyczących prawa do odliczenia po stronie nabywcy.

Wspólny mianownik tych błędów jest bardzo prosty. To próba uproszczenia rzeczywistości, która z natury jest rozłożona w czasie. VAT przypisuje skutki podatkowe do konkretnych momentów powstania obowiązku podatkowego, a nie do jednego „statusu” obejmującego całą sprzedaż. Kiedy próbujesz to uprościć i zastosować jedno rozwiązanie do wszystkiego, pojawiają się nieścisłości, które później trzeba korygować.

Dlatego zamiast szukać skrótów, lepiej przyjąć jedno podejście: każdą część transakcji analizuj osobno, w kontekście momentu powstania obowiązku podatkowego oraz swojego statusu VAT w tym czasie. To podejście może wydawać się bardziej wymagające na początku, ale w praktyce pozwala uniknąć większości błędów, które kosztują najwięcej czasu, pieniędzy i nerwów.

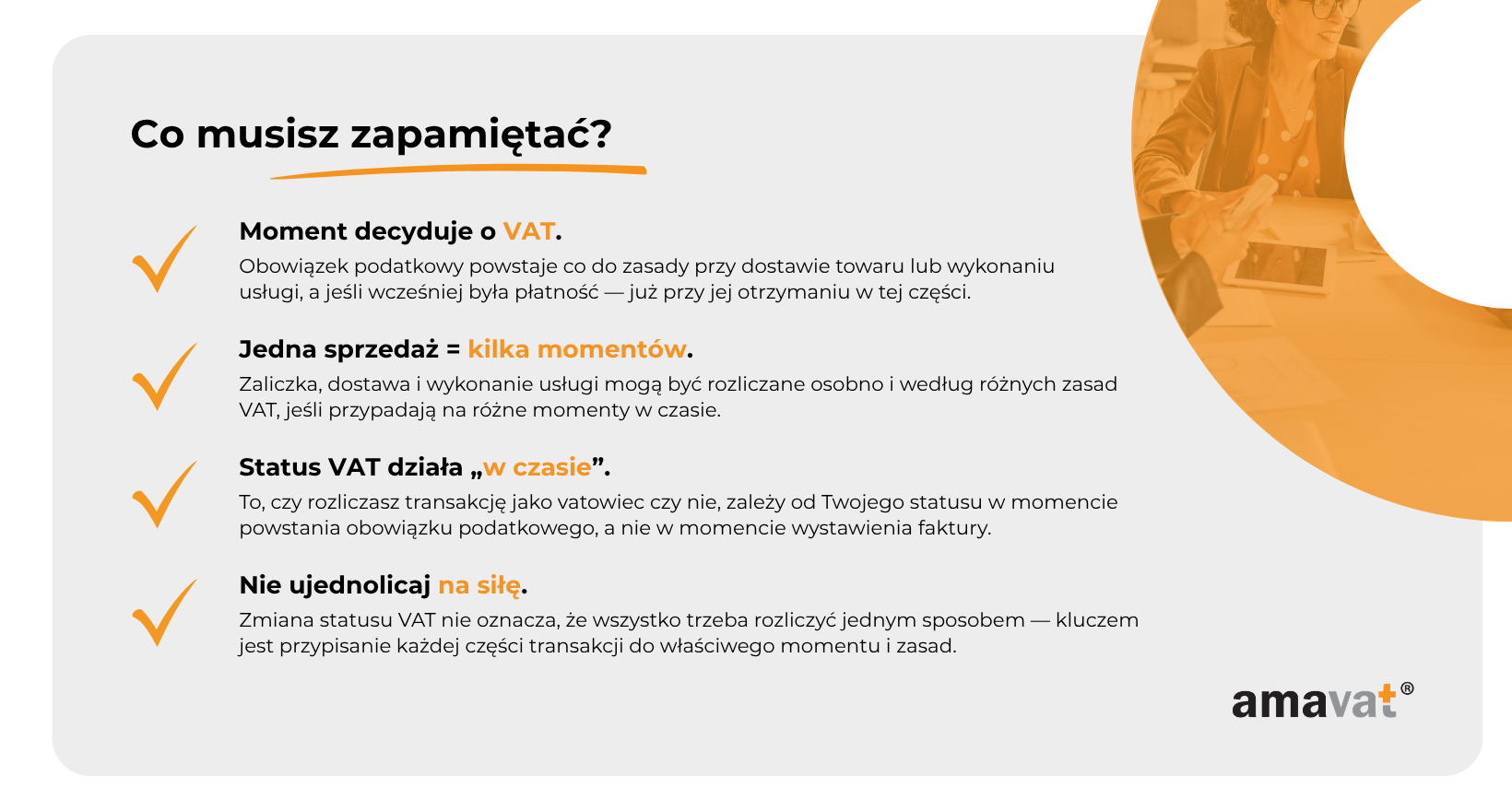

Podsumowanie: jedna zasada, która porządkuje wszystko

Na pierwszy rzut oka zmiana statusu VAT w trakcie trwających zamówień wygląda jak moment, w którym wszystko zaczyna się rozjeżdżać. Masz różne daty, różne dokumenty, różne etapy tej samej sprzedaży i do tego jeszcze zmieniające się zasady rozliczeń. Łatwo odnieść wrażenie, że nie da się tego poukładać bez cofania się i poprawiania wszystkiego od początku. W praktyce jednak cały ten temat można sprowadzić do jednej, bardzo konkretnej logiki, która porządkuje większość przypadków.

Najważniejszy wniosek jest prosty, ale trzeba go dobrze zrozumieć. Co do zasady moment dokonania dostawy towaru albo wykonania usługi decyduje o powstaniu obowiązku podatkowego i przypisaniu transakcji do określonych zasad VAT. Jednocześnie trzeba pamiętać, że jeśli wcześniej otrzymasz całość lub część zapłaty, obowiązek podatkowy powstaje już w tym wcześniejszym momencie — w zakresie otrzymanej części zapłaty. To właśnie te momenty, a nie sama data zmiany statusu czy wystawienia faktury, są punktem odniesienia dla prawidłowego rozliczenia.

Kiedy spojrzysz na swoje zamówienia przez ten pryzmat, przestają one być jednym „problemem”, a zaczynają być zestawem zdarzeń rozłożonych w czasie. Każde z nich — zaliczka, dostawa, wykonanie usługi — przypisujesz do konkretnego momentu powstania obowiązku podatkowego i do swojego statusu VAT w tej chwili. W praktyce oznacza to, że jedna transakcja może być rozliczona według różnych zasad w różnych częściach i w praktyce nie jest to ani błąd, ani sytuacja wyjątkowa.

To prowadzi do drugiego ważnego wniosku. Zmiana statusu VAT sama w sobie nie wprowadza chaosu w rozliczeniach, jeśli masz kontrolę nad procesem i rozumiesz, jak działają momenty podatkowe. Chaos pojawia się dopiero wtedy, gdy próbujesz uprościć rzeczywistość i zastosować jeden schemat do wszystkiego, zamiast rozdzielić poszczególne zdarzenia i przypisać je do właściwych zasad.

Dlatego najważniejsze, co możesz zrobić jako przedsiębiorca, to nie szukać skrótów, tylko uporządkować swoje podejście. Dobrze oznaczyć moment zmiany statusu, świadomie analizować zamówienia „w toku”, pilnować zaliczek i ich wpływu na obowiązek podatkowy oraz zadbać o spójność dokumentów, fakturowania, ewidencji VAT i procedur. W wielu przypadkach to nie są skomplikowane działania, tylko kwestia uważności i konsekwencji.

Jeżeli wdrożysz takie podejście, zmiana statusu VAT przestaje być stresującym momentem, a zaczyna być po prostu kolejnym etapem rozwoju Twojego biznesu. I co najważniejsze — czym szybciej uporządkujesz dokumenty, rozliczenia i procesy wokół tych zasad, tym mniej czasu będziesz później poświęcać na korekty i wyjaśnianie nieścisłości.