Czy sprzedaż do UE wymaga bycia czynnym podatnikiem VAT?

Spis treści

Bo kiedy ktoś na starcie działalności w e-commerce słyszy, że sprzedaż za granicę automatycznie oznacza wejście w pełny VAT, często podejmuje decyzję zbyt szybko. Rezygnuje ze zwolnienia, zaczyna doliczać VAT, komplikuje sobie księgowość i podnosi ceny, przez co staje się mniej konkurencyjny. Wszystko przez uproszczenie, które nie wytrzymuje zderzenia z rzeczywistością przepisów.

Prawda jest znacznie bardziej… niuansowa. Możesz sprzedawać do klientów w Unii Europejskiej i nadal nie być czynnym podatnikiem VAT w Polsce. Możesz działać legalnie, wystawiać faktury, rozwijać sprzedaż zagraniczną i jednocześnie korzystać ze zwolnienia. Ale tylko pod warunkiem, że rozumiesz, co dokładnie sprzedajesz, komu sprzedajesz i jakie zasady wchodzą wtedy w grę.

I tu zaczyna się problem, bo większość dostępnych materiałów tłumaczy to językiem ustaw, artykułów i interpretacji, które bardziej przypominają podręcznik do prawa podatkowego niż coś, co realnie pomaga w prowadzeniu biznesu. A przecież Ty nie potrzebujesz teorii – potrzebujesz jasnych scenariuszy, które możesz odnieść do swojego sklepu, sprzedaży na Etsy, Shopify czy własnym WooCommerce.

Ten artykuł jest właśnie po to. Bez zbędnego żargonu, bez przerzucania odpowiedzialności na „skonsultuj z księgowym”. Zamiast tego dostaniesz konkret: kiedy faktycznie musisz się zarejestrować do VAT, kiedy wystarczy VAT-UE, kiedy wchodzi OSS i kiedy możesz spokojnie działać dalej na zwolnieniu.

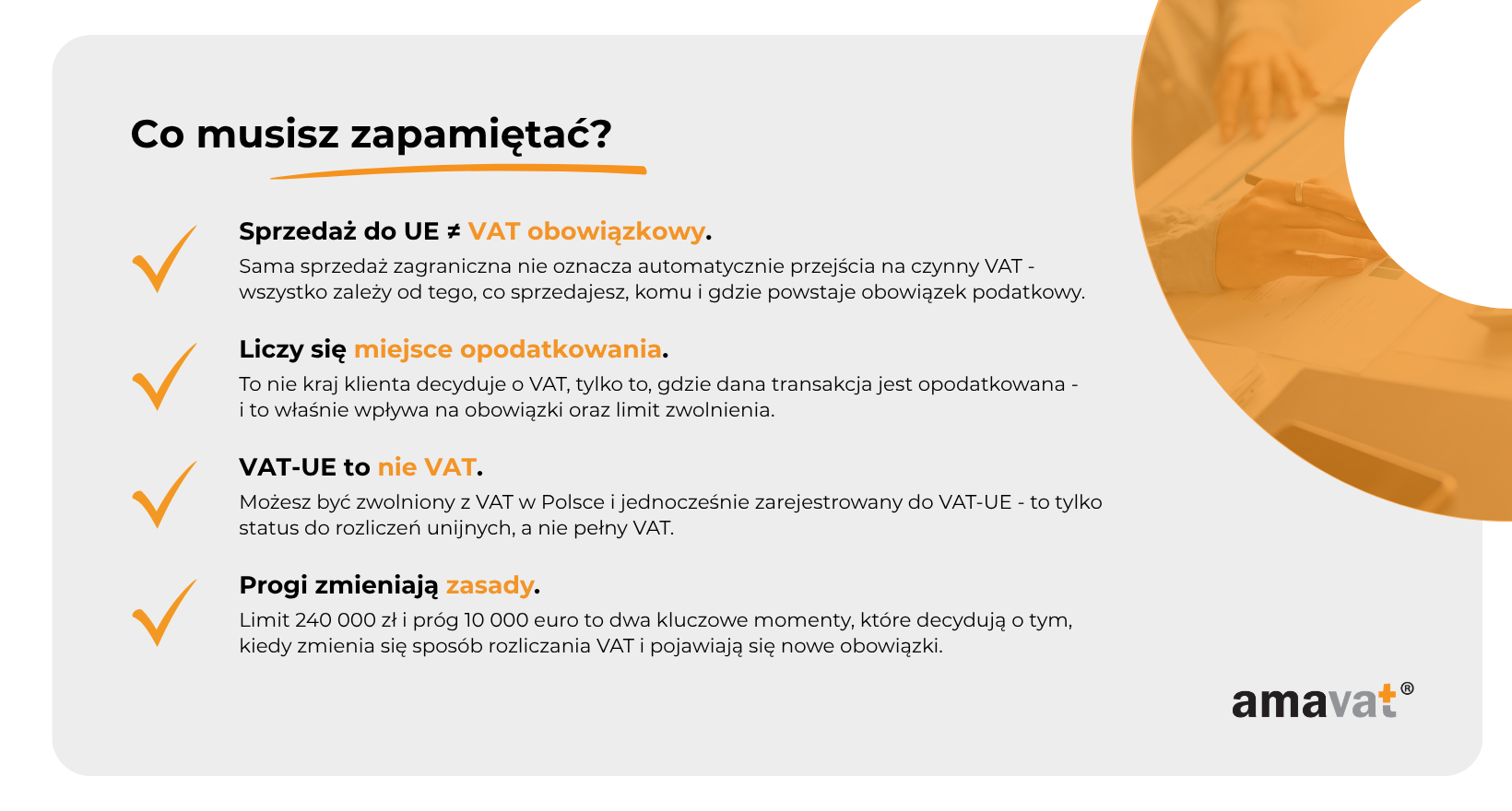

Najważniejsza rzecz, którą warto zapamiętać już teraz, brzmi tak: sama sprzedaż do UE nie powoduje automatycznie obowiązku rejestracji jako czynny podatnik VAT w Polsce. Kluczowe jest to, co sprzedajesz, komu sprzedajesz i czy przekraczasz limit 200 000 zł sprzedaży krajowej.

Reszta to już tylko konsekwencje tych trzech elementów – i dokładnie je zaraz rozłożymy na czynniki pierwsze.

Punkt wyjścia: Zwolnienie z VAT w Polsce a sprzedaż zagraniczna

Zanim w ogóle wejdziemy w temat rejestracji do VAT w innych krajach czy systemów typu OSS, trzeba poukładać podstawy, bo to właśnie tutaj najczęściej pojawiają się błędne założenia. Większość młodych przedsiębiorców działających w e-commerce startuje ze zwolnieniem z VAT i traktuje je jako coś oczywistego, dopóki nie pojawia się pierwsza sprzedaż do klienta z Niemiec, Francji czy Holandii. W tym momencie pojawia się niepewność, bo nagle okazuje się, że „zagranica” rządzi się trochę innymi zasadami, a internet jest pełen sprzecznych informacji. Problem polega jednak na tym, że te zasady nie są chaotyczne — one są po prostu zależne od kilku konkretnych czynników. Jeśli zrozumiesz je na tym etapie, unikniesz później kosztownych decyzji i niepotrzebnego wchodzenia w pełny VAT tylko dlatego, że „tak ktoś powiedział”.

Limit 240 000 zł – co obejmuje, a czego nie

Zwolnienie z VAT w Polsce opiera się na jednym progu, który w ostatnim czasie się zmienił i to jest coś, co wiele osób jeszcze przeocza. Do końca 2025 roku limit wynosił 200 000 zł, natomiast od 1 stycznia 2026 roku został podniesiony do 240 000 zł. W praktyce oznacza to, że możesz dłużej rozwijać biznes bez konieczności wchodzenia w pełny VAT, co dla e-commerce ma realne znaczenie przy budowaniu marży i testowaniu nowych rynków.

Na pierwszy rzut oka zasada jest prosta: dopóki nie przekroczysz tego limitu, możesz korzystać ze zwolnienia i nie doliczać VAT do swoich cen. Problem zaczyna się w momencie, gdy pojawia się sprzedaż zagraniczna, bo intuicja często podpowiada, że sprzedaż do innych krajów „nie liczy się” do polskiego limitu. W rzeczywistości odpowiedź brzmi: to zależy.

Jeśli sprzedajesz towary do konsumentów w UE i ta sprzedaż jest opodatkowana w Polsce, co co do zasady ma miejsce przed przekroczeniem unijnego progu 10 000 euro i bez wyboru opodatkowania w kraju konsumenta, taka sprzedaż może wpływać na limit zwolnienia. W praktyce oznacza to, że rozwijając sprzedaż zagraniczną, możesz zbliżać się do progu 240 000 zł szybciej, niż się spodziewasz.

Sytuacja zmienia się w momencie, gdy mamy do czynienia z wewnątrzwspólnotową sprzedażą towarów na odległość opodatkowaną poza Polską. Jeśli po przekroczeniu progu 10 000 euro albo po wyborze opodatkowania w kraju konsumenta rozliczasz VAT w państwie klienta, taka sprzedaż nie wlicza się do limitu zwolnienia w Polsce. To bardzo istotna różnica, bo oznacza, że część Twojej sprzedaży może być „wyjęta” z polskiego limitu, mimo że realnie generuje przychód.

Podobnie jest w przypadku niektórych usług, dla których miejscem opodatkowania nie jest Polska. One również nie zwiększają limitu zwolnienia. Wniosek jest więc prosty, ale kluczowy: nie każda sprzedaż zagraniczna działa tak samo w kontekście limitu i nie można jej wrzucać do jednego worka.

Czy można sprzedawać do UE bez VAT?

To jedno z tych pytań, które wraca jak bumerang i jednocześnie jedno z najbardziej upraszczanych. Odpowiedź brzmi: tak, możesz sprzedawać do klientów w Unii Europejskiej i nadal korzystać ze zwolnienia z VAT w Polsce. Sam fakt sprzedaży zagranicznej nie oznacza automatycznie, że musisz zostać czynnym podatnikiem VAT.

Ale żeby to zdanie było w pełni uczciwe, trzeba dodać dwa ważne dopowiedzenia. Po pierwsze, zwolnienie z VAT w Polsce nie wyklucza rejestracji jako VAT UE. Możesz być podatnikiem zwolnionym, a jednocześnie być zarejestrowanym do VAT-UE i posługiwać się numerem NIP z prefiksem PL przy transakcjach wewnątrz Unii. Sama rejestracja VAT-UE nie oznacza wejścia w pełny VAT i nie pozbawia Cię zwolnienia podmiotowego.

Po drugie, w wielu przypadkach sprzedaż do UE wiąże się z obowiązkami formalnymi, nawet jeśli nie rozliczasz VAT w Polsce. Dobrym przykładem są usługi świadczone dla firm z innych krajów UE, gdzie miejscem opodatkowania jest kraj nabywcy, a podatek rozliczany jest przez niego w ramach mechanizmu reverse charge. Ty nadal możesz być zwolniony z VAT w Polsce, ale musisz spełnić określone obowiązki, takie jak rejestracja VAT-UE czy odpowiednie dokumentowanie transakcji.

Czyli tak, możesz sprzedawać do UE bez bycia czynnym VAT-owcem, ale nie oznacza to, że temat VAT Cię nie dotyczy.

Kluczowe pytanie, które zmienia wszystko

W całym tym temacie jest jeden moment, który upraszcza wszystko bardziej niż jakikolwiek przepis. Zamiast próbować zapamiętać dziesiątki wyjątków, warto skupić się na trzech pytaniach, które realnie determinują Twoją sytuację podatkową i to, czy będziesz musiał się gdziekolwiek rejestrować.

Pierwsze dotyczy tego, co sprzedajesz. Czy są to fizyczne produkty wysyłane do klienta, czy usługi, takie jak marketing, grafika, abonamenty, kursy online albo SaaS. To rozróżnienie jest absolutnie kluczowe, bo inne przepisy regulują sprzedaż towarów, a inne usługi, szczególnie w kontekście miejsca opodatkowania.

Drugie pytanie brzmi: komu sprzedajesz. Czy Twoim klientem jest firma posiadająca numer VAT UE, czy konsument, który kupuje produkt do użytku prywatnego. To właśnie tutaj rozdziela się świat B2B i B2C, a wraz z nim zupełnie inne zasady rozliczeń, obowiązki i progi.

Trzecie pytanie, które w e-commerce ma ogromne znaczenie, to skąd wysyłasz towar albo gdzie zaczyna się transport. Sprzedaż z Polski do klienta w Niemczech działa inaczej niż sprzedaż z magazynu w Niemczech do klienta w Niemczech, nawet jeśli produkt i klient są „te same”. To właśnie ten element bardzo często decyduje o tym, czy wystarczy OSS, czy pojawia się obowiązek lokalnej rejestracji VAT w innym kraju.

Te trzy pytania działają jak filtr, przez który przechodzi każda transakcja. To one decydują o tym, czy sprzedaż wlicza się do limitu, gdzie powstaje obowiązek podatkowy i jakie formalności musisz spełnić. Wszystko, co dalej — VAT-UE, OSS, rejestracje zagraniczne — jest już tylko konsekwencją odpowiedzi na te trzy kwestie.

Usługi B2B w UE – najczęstszy scenariusz (i najwięcej nieporozumień)

Jeśli działasz w e-commerce, ale oprócz sprzedaży produktów robisz też coś „obok” – prowadzisz marketing dla klientów, tworzysz grafiki, sprzedajesz dostęp do narzędzi, kursów albo SaaS – bardzo szybko możesz wejść w świat usług świadczonych dla firm z innych krajów Unii Europejskiej. I to jest dokładnie ten moment, w którym pojawia się najwięcej nieporozumień, bo intuicja podpowiada jedno, a przepisy działają zupełnie inaczej.

W praktyce wielu przedsiębiorców zakłada, że skoro wystawia fakturę zagranicznej firmie, to musi doliczyć VAT albo zarejestrować się jako czynny podatnik. Tymczasem w przypadku usług B2B w UE obowiązuje zupełnie inna logika, która – jeśli dobrze ją zrozumiesz – często pozwala działać dalej na zwolnieniu i jednocześnie sprzedawać za granicę bez komplikowania sobie życia.

Gdzie płaci się VAT przy usługach dla firm?

Kluczowa zasada wynika z art. 28b ustawy o VAT i sprowadza się do tego, że przy większości usług świadczonych dla podatników miejscem opodatkowania jest kraj nabywcy, a nie Polska. To oznacza, że Twoja usługa z punktu widzenia VAT „przenosi się” do kraju klienta i to tam powstaje obowiązek podatkowy.

Jeśli więc świadczysz usługę dla podatnika z innego kraju UE, to co do zasady — o ile nie działa wyjątek od tej reguły — miejscem opodatkowania jest kraj nabywcy, a nie Polska. W efekcie VAT nie powstaje w Polsce, tylko w państwie klienta.

Warto jednak mieć z tyłu głowy, że nie jest to zasada absolutna. Istnieją wyjątki dotyczące niektórych rodzajów usług, na przykład związanych z nieruchomościami, wydarzeniami czy transportem, gdzie miejsce opodatkowania może być ustalane inaczej. W praktyce jednak dla większości usług cyfrowych, marketingowych czy kreatywnych, które dominują wśród młodych firm, zastosowanie ma właśnie ta ogólna reguła.

Reverse charge – co to oznacza w praktyce

Skoro VAT rozliczany jest w kraju klienta, pojawia się pytanie, jak wygląda to od strony operacyjnej. Właśnie tutaj wchodzi mechanizm odwrotnego obciążenia, czyli reverse charge, który jest standardem przy takich transakcjach.

W praktyce oznacza to, że wystawiasz fakturę bez wykazanej stawki i kwoty VAT, a na dokumencie pojawia się adnotacja „odwrotne obciążenie”. To nabywca, czyli Twój klient z innego kraju UE, rozlicza podatek według zasad obowiązujących u niego.

Z Twojej perspektywy to uproszczenie, bo nie doliczasz VAT i nie odprowadzasz go w Polsce, ale nie oznacza to braku obowiązków. Musisz przede wszystkim potwierdzić, że kontrahent występuje jako podatnik. W praktyce najczęściej oznacza to sprawdzenie jego numeru VAT UE w systemie VIES, ale kluczowy jest faktyczny status podatnika, a nie sam numer jako formalność.

Dodatkowo takie transakcje trzeba wykazywać w informacji podsumowującej VAT-UE oraz odpowiednio ujmować w ewidencjach. Czyli mimo że sama faktura wygląda prosto, za kulisami pojawia się kilka elementów, które trzeba mieć poukładane.

Czy tracisz zwolnienie z VAT?

To moment, który dla wielu przedsiębiorców jest największym zaskoczeniem. Świadcząc usługi dla firm z innych krajów UE, co do zasady nie tracisz zwolnienia z VAT w Polsce. Możesz nadal działać jako podatnik zwolniony i nie rozliczać VAT od sprzedaży krajowej.

Wynika to z tego, że miejsce opodatkowania takich usług znajduje się poza Polską, więc nie powiększają one limitu zwolnienia, który od 1 stycznia 2026 roku wynosi 240 000 zł. W praktyce oznacza to, że możesz generować przychody z zagranicznych usług B2B, nie zbliżając się do progu, który zmusiłby Cię do wejścia w pełny VAT.

To jedna z tych rzeczy, które potrafią całkowicie zmienić podejście do skalowania biznesu, szczególnie jeśli Twoja działalność opiera się na usługach cyfrowych lub pracy z klientami zagranicznymi.

Rejestracja VAT-UE – obowiązek, który i tak Cię dogoni

Mimo że nie musisz stawać się czynnym podatnikiem, w tym modelu sprzedaży pojawia się inny obowiązek, którego nie da się pominąć. Przy usługach B2B objętych zasadą z art. 28b, świadczonych na rzecz kontrahentów z UE, co do zasady trzeba zarejestrować się do VAT-UE jeszcze przed wykonaniem pierwszej takiej usługi.

Rejestracja odbywa się na formularzu VAT-R i polega na zgłoszeniu się jako podatnik wykonujący transakcje wewnątrzwspólnotowe. Jeśli korzystasz ze zwolnienia, nadal nim pozostajesz, ale jednocześnie uzyskujesz status VAT-UE i możesz posługiwać się numerem NIP z prefiksem PL w relacjach z kontrahentami z innych krajów Unii.

To bardzo ważne rozróżnienie, bo wielu przedsiębiorców traktuje VAT-UE jako „wejście w VAT”, a w rzeczywistości jest to odrębny obowiązek rejestracyjny, który nie pozbawia Cię zwolnienia podmiotowego.

Usługi B2B w UE to jeden z najczęstszych scenariuszy w nowoczesnym biznesie online i jednocześnie obszar, w którym najłatwiej o błędne założenia. Kluczowa zasada jest taka, że przy większości takich usług VAT rozliczany jest w kraju klienta, a nie w Polsce, co pozwala nadal korzystać ze zwolnienia.

Nie oznacza to jednak braku formalności, bo w praktyce pojawia się obowiązek rejestracji do VAT-UE, weryfikacji kontrahenta oraz składania informacji podsumowujących. Jeśli jednak zrozumiesz ten mechanizm, okaże się, że sprzedaż usług do firm w UE jest nie tylko możliwa bez pełnego VAT, ale często stanowi jeden z najprostszych i najbardziej skalowalnych modeli na starcie działalności.

Sprzedaż towarów B2B do UE – inna gra niż usługi

W momencie, kiedy z usług przechodzimy na sprzedaż towarów do firm w Unii Europejskiej, zmienia się praktycznie cała logika rozliczeń. I to jest dokładnie ten moment, w którym wielu przedsiębiorców zaczyna się gubić, bo intuicyjnie zakładają, że skoro przy usługach B2B VAT „przechodzi” do kraju klienta, to przy towarach będzie tak samo. Niestety, tutaj przepisy działają inaczej i to „inaczej” ma bardzo konkretne konsekwencje dla Twojego biznesu.

Sprzedaż fizycznych produktów do firm w UE z perspektywy podatnika zwolnionego z VAT nie daje tych samych uproszczeń, które pojawiają się przy usługach. Wręcz przeciwnie, w wielu przypadkach pokazuje ograniczenia zwolnienia i moment, w którym zaczyna ono blokować rozwój, zamiast go ułatwiać.

Jak wygląda sprzedaż towarów przy zwolnieniu z VAT

Jeśli sprzedajesz towary z Polski do firmy w innym kraju UE i korzystasz ze zwolnienia z VAT, sytuacja wygląda inaczej niż przy klasycznym modelu WDT stosowanym przez czynnych podatników. Taka transakcja może spełniać definicję wewnątrzwspólnotowej dostawy towarów w sensie faktycznym, bo dochodzi do przemieszczenia towaru między państwami UE, ale jako podatnik zwolniony nie stosujesz stawki 0%.

Zamiast tego korzystasz ze zwolnienia podmiotowego i wystawiasz fakturę bez wykazanej stawki i kwoty VAT, z oznaczeniem „zw” oraz wskazaniem podstawy prawnej, najczęściej art. 113 ustawy o VAT. Nie wykazujesz VAT należnego, ale sama transakcja nadal funkcjonuje w obrocie unijnym i może mieć znaczenie po stronie kontrahenta, na przykład w kontekście rozpoznania wewnątrzwspólnotowego nabycia towarów.

W praktyce oznacza to, że z Twojej perspektywy sprzedaż jest uproszczona, ale z perspektywy kontrahenta nie zawsze wygląda tak „standardowo”, jak w przypadku dostaw realizowanych przez czynnych podatników VAT ze stawką 0%.

Czy sprzedaż liczy się do limitu 240 000 zł?

To jest moment, w którym bardzo łatwo o uproszczenie, które prowadzi do błędnych wniosków. Nie można powiedzieć, że sprzedaż towarów do UE „zazwyczaj” wlicza się do limitu zwolnienia, bo kluczowe znaczenie ma tutaj miejsce opodatkowania konkretnej transakcji.

Jeśli dana sprzedaż podlega opodatkowaniu w Polsce, może zwiększać wartość sprzedaży branej pod uwagę przy limicie 240 000 zł. Natomiast jeśli mamy do czynienia z transakcją, której miejsce opodatkowania znajduje się poza Polską, na przykład klasyczną wewnątrzwspólnotową dostawą towarów, taka sprzedaż nie powinna zwiększać limitu zwolnienia.

W praktyce oznacza to, że nie sama „sprzedaż do UE” decyduje o wpływie na limit, tylko to, gdzie dana transakcja jest opodatkowana. To rozróżnienie jest kluczowe i często pomijane, a bez niego bardzo łatwo dojść do błędnych wniosków przy skalowaniu sprzedaży zagranicznej.

VAT-UE przy towarach – kiedy ma znaczenie

W przypadku towarów VAT-UE nie jest tylko dodatkiem czy „opcją”, ale elementem, który staje się obowiązkowy, jeśli chcesz wejść w standardowy model rozliczeń wewnątrz Unii.

Aby stosować wewnątrzwspólnotową dostawę towarów ze stawką 0%, musisz być czynnym podatnikiem oraz być zarejestrowanym jako VAT-UE. Do tego dochodzą konkretne obowiązki dokumentacyjne, w tym potwierdzenie wywozu towarów do innego kraju UE oraz poprawne raportowanie transakcji.

Dopóki korzystasz ze zwolnienia, nie funkcjonujesz w tym modelu i nie stosujesz stawki 0%. Twoja sprzedaż jest prostsza od strony formalnej, ale jednocześnie mniej dopasowana do standardów współpracy B2B w UE.

Moment, w którym zwolnienie przestaje się opłacać

To jest moment, który w praktyce pojawia się szybciej, niż wielu przedsiębiorców zakłada. Zwolnienie z VAT na początku działalności jest wygodne i często daje przewagę cenową, ale przy sprzedaży towarów B2B do UE jego ograniczenia zaczynają być coraz bardziej widoczne wraz ze wzrostem biznesu.

Pierwszym sygnałem jest sytuacja, w której chcesz sprzedawać towary w modelu WDT ze stawką 0%, bo Twoi kontrahenci tego oczekują lub jest to standard w danej branży. Żeby to było możliwe, musisz zrezygnować ze zwolnienia i stać się czynnym podatnikiem VAT oraz zarejestrować się jako VAT-UE.

Drugim momentem jest przekroczenie limitu 240 000 zł, które automatycznie powoduje utratę zwolnienia i wejście w pełny VAT. W przypadku biznesów opartych na sprzedaży produktów, szczególnie tych rozwijających się na rynkach zagranicznych, ten moment często pojawia się naturalnie wraz ze wzrostem sprzedaży.

Z czasem okazuje się więc, że zwolnienie, które na początku było przewagą, zaczyna ograniczać możliwości współpracy i skalowania. I wtedy przejście na czynny VAT przestaje być problemem, a zaczyna być logicznym krokiem w rozwoju firmy.

Sprzedaż towarów B2B do UE działa inaczej niż usługi i wymaga zupełnie innego podejścia do opodatkowania. Jako podatnik zwolniony możesz realizować takie transakcje, ale nie stosujesz stawki 0% i korzystasz ze zwolnienia, co wpływa na sposób fakturowania i odbiór transakcji przez kontrahentów.

To, czy sprzedaż wpływa na limit zwolnienia, zależy od miejsca opodatkowania konkretnej transakcji, a nie od samego faktu sprzedaży za granicę. W praktyce jednak wraz ze wzrostem biznesu i potrzebą stosowania WDT ze stawką 0%, przejście na czynny VAT i rejestrację VAT-UE staje się naturalnym i często nieuniknionym etapem rozwoju.

Sprzedaż do konsumentów (B2C) – czyli gdzie zaczynają się schody

Jeśli sprzedaż do firm w UE była względnie logiczna po zrozumieniu jednego przepisu, to sprzedaż do konsumentów jest momentem, w którym ten komfort znika. W e-commerce to właśnie B2C jest najczęstszym modelem, a jednocześnie tym, który generuje najwięcej obowiązków i najwięcej nieporozumień. Problem polega na tym, że tutaj nie wystarczy już odpowiedzieć na pytanie „gdzie jest klient”, bo dochodzą progi, wyjątki i systemy, które zmieniają sposób rozliczania VAT w trakcie rozwoju biznesu.

Na początku wszystko wygląda niewinnie. Sprzedajesz z Polski do klienta w innym kraju UE, działasz jak przy sprzedaży krajowej i nie zastanawiasz się nad zagranicznymi stawkami VAT. Ale w pewnym momencie przekraczasz próg, który w praktyce jest jednym z najważniejszych w całym e-commerce i od tego momentu zmienia się sposób rozliczeń.

WSTO – sprzedaż towarów na odległość w UE

WSTO, czyli wewnątrzwspólnotowa sprzedaż towarów na odległość, to sprzedaż wysyłkowa do konsumentów w innych krajach Unii Europejskiej, w której towar jest transportowany z jednego państwa UE do drugiego. W praktyce obejmuje to większość sklepów internetowych, które wysyłają produkty z Polski do klientów indywidualnych za granicą.

Mechanizm działania WSTO opiera się na zasadzie, że docelowo VAT powinien być rozliczony w kraju konsumenta, czyli tam, gdzie kończy się transport towaru. Nie dzieje się to jednak od pierwszej sprzedaży, bo przepisy przewidują próg, który pozwala przez pewien czas działać na zasadach zbliżonych do krajowych.

Limit 10 000 euro – granica spokoju

Dopóki Twoja łączna sprzedaż do konsumentów w innych krajach UE oraz usługi elektroniczne nie przekracza 10 000 euro rocznie, możesz opodatkowywać sprzedaż w Polsce. To oznacza, że stosujesz polskie zasady i nie musisz przejmować się zagranicznymi stawkami VAT ani rejestracją w innych krajach.

Warto podkreślić jedną rzecz, która bardzo często jest źle rozumiana: ten próg dotyczy łącznej sprzedaży do całej Unii Europejskiej, a nie osobno dla każdego kraju. To oznacza, że sprzedaż do Niemiec, Francji i Czech sumuje się do jednego limitu.

W momencie przekroczenia tego progu albo wtedy, gdy dobrowolnie zdecydujesz się wcześniej na opodatkowanie w krajach konsumentów, zmienia się miejsce opodatkowania. Od tego momentu VAT powinien być rozliczany w państwie klienta, co oznacza konieczność stosowania zagranicznych stawek podatku.

VAT OSS – uproszczenie, które ratuje biznes

W tym miejscu pojawia się OSS, czyli One Stop Shop, który w praktyce jest fundamentem sprzedaży zagranicznej w e-commerce. Bez niego sprzedaż do wielu krajów UE oznaczałaby konieczność rejestracji do VAT w każdym z nich osobno, co dla małej firmy byłoby praktycznie niewykonalne.

OSS pozwala rozliczać VAT należny w różnych krajach UE za pomocą jednej deklaracji składanej w Polsce. Zamiast rejestrować się osobno w każdym kraju, raportujesz sprzedaż zagraniczną w jednym systemie, a administracja podatkowa zajmuje się przekazaniem podatku do właściwych państw.

Warto przy tym pamiętać, że OSS nie zmienia miejsca opodatkowania, tylko upraszcza sposób jego rozliczenia. VAT nadal należy się w kraju konsumenta, ale Ty rozliczasz go przez jeden system zamiast wielu.

Czy trzeba być VAT-owcem?

To jedno z najczęstszych pytań i jednocześnie miejsce, gdzie pojawia się najwięcej nieporozumień. Odpowiedź brzmi: nie musisz być czynnym podatnikiem VAT w Polsce, żeby korzystać z OSS i sprzedawać do konsumentów w UE po przekroczeniu progu 10 000 euro.

Możesz nadal korzystać ze zwolnienia podmiotowego i jednocześnie rozliczać VAT zagraniczny w ramach OSS. To jest jedna z najważniejszych rzeczy, którą warto zrozumieć, bo pozwala rozwijać sprzedaż bez konieczności natychmiastowego przechodzenia na pełny VAT.

Jednocześnie trzeba rozdzielić dwie kwestie, które często są ze sobą mylone. Aby korzystać z OSS, musisz zarejestrować się do tej procedury, co robi się przez formularz VAT-R. Natomiast status VAT-UE to odrębna kwestia związana głównie z transakcjami B2B i wewnątrzwspólnotowymi dostawami lub nabyciami towarów. W praktyce te statusy często występują razem, ale nie są tym samym i nie zawsze są wymagane jednocześnie.

Usługi cyfrowe (TBE) – osobna kategoria

Obok sprzedaży towarów istnieje jeszcze jedna kategoria, która działa bardzo podobnie, ale dotyczy usług. Chodzi o usługi telekomunikacyjne, nadawcze i elektroniczne, czyli tzw. TBE. W praktyce obejmuje to sprzedaż kursów online, dostępów do platform, aplikacji czy oprogramowania w modelu SaaS.

W ich przypadku przepisy przewidują, że miejscem opodatkowania co do zasady jest kraj konsumenta, co oznacza, że VAT powinien być rozliczony tam, gdzie znajduje się klient. Jednocześnie, podobnie jak przy WSTO, do momentu przekroczenia progu 10 000 euro możliwe jest opodatkowanie w Polsce, o ile nie zdecydujesz się wcześniej na rozliczanie VAT w krajach konsumentów.

To powoduje, że usługi cyfrowe bardzo szybko „wchodzą” w model sprzedaży transgranicznej, ale jednocześnie korzystają z tych samych uproszczeń co sprzedaż towarów.

OSS przy usługach elektronicznych

Mechanizm OSS działa tutaj praktycznie identycznie jak przy sprzedaży towarów w modelu WSTO. Zamiast rejestrować się do VAT w każdym kraju, w którym masz klientów, możesz rozliczać podatek w jednym systemie i składać jedną deklarację obejmującą całą sprzedaż zagraniczną.

Co ważne, również w tym przypadku możliwe jest korzystanie z OSS przez podatników zwolnionych z VAT w Polsce. Nie musisz przechodzić na pełny VAT, żeby sprzedawać usługi cyfrowe do konsumentów w UE i rozliczać podatek w ich krajach.

Jednak tak jak wcześniej, pojawiają się obowiązki formalne związane z rejestracją do OSS i prawidłowym raportowaniem sprzedaży. To oznacza, że nawet jeśli nie rozliczasz VAT w Polsce, Twoja działalność zaczyna funkcjonować w systemie podatkowym na poziomie całej Unii.

Sprzedaż do konsumentów w UE to moment, w którym prosty model sprzedaży zaczyna się komplikować i wymaga większej świadomości podatkowej. Dopóki nie przekroczysz progu 10 000 euro, możesz opodatkowywać sprzedaż w Polsce, ale po jego przekroczeniu albo po dobrowolnym wyborze opodatkowania za granicą VAT przenosi się do krajów klientów.

Dzięki OSS nie musisz rejestrować się w każdym państwie osobno, ale nadal musisz rozliczać zagraniczny VAT i spełniać określone obowiązki formalne. Co ważne, wszystko to można zrobić bez utraty zwolnienia z VAT w Polsce, co daje dużą elastyczność na etapie rozwoju biznesu i skalowania sprzedaży.

Kiedy MUSISZ zostać czynnym podatnikiem VAT?

Po przejściu przez wszystkie scenariusze naturalnie pojawia się pytanie, które w praktyce interesuje każdego przedsiębiorcę: w którym momencie to już nie jest wybór, tylko obowiązek. Bo dopóki mówimy o VAT-UE, OSS czy różnych modelach sprzedaży, można odnieść wrażenie, że wszystko da się „ustawić” pod siebie. W rzeczywistości są jednak konkretne sytuacje, w których przejście na czynny VAT przestaje być opcją, a zaczyna być obowiązkiem wynikającym z przepisów.

Jednocześnie jest też sporo przypadków, w których przedsiębiorcy wchodzą w pełny VAT zupełnie niepotrzebnie, tylko dlatego, że nie rozumieją zasad działania sprzedaży zagranicznej. Dlatego zamiast patrzeć na VAT jako na jeden wielki obowiązek, warto rozdzielić to na dwie grupy sytuacji: takie, w których naprawdę nie musisz zmieniać swojego statusu, oraz takie, w których prędzej czy później i tak do tego dojdziesz.

Sytuacje, w których NIE musisz przechodzić na czynny VAT

Pierwszy scenariusz to usługi B2B świadczone dla kontrahentów z innych krajów Unii Europejskiej. Jeśli działasz w modelu, w którym Twoimi klientami są firmy, a miejscem opodatkowania jest kraj nabywcy, możesz nadal korzystać ze zwolnienia z VAT w Polsce. W takiej sytuacji nie doliczasz VAT do swoich usług, a podatek rozlicza kontrahent u siebie. Pojawiają się obowiązki formalne, takie jak rejestracja do VAT-UE oraz składanie informacji podsumowujących VAT-UE, ale sam status zwolnionego podatnika pozostaje bez zmian.

Drugi przypadek to sprzedaż do konsumentów w UE rozliczana przez OSS. Nawet po przekroczeniu progu 10 000 euro nie musisz automatycznie przechodzić na czynny VAT w Polsce. Możesz nadal korzystać ze zwolnienia podmiotowego i jednocześnie rozliczać VAT należny w krajach konsumentów za pomocą jednej deklaracji OSS. To jest jedna z najczęściej pomijanych rzeczy, która powoduje, że wielu przedsiębiorców zbyt wcześnie wchodzi w pełny VAT, mimo że nie jest to wymagane.

Trzeci scenariusz to sytuacja, w której Twoja sprzedaż podlegająca opodatkowaniu w Polsce nie przekracza limitu zwolnienia, który od 2026 roku wynosi 240 000 zł. Dopóki mieścisz się w tym progu i nie wchodzisz w modele wymagające pełnego VAT, możesz legalnie prowadzić działalność jako podatnik zwolniony, nawet jeśli sprzedajesz do innych krajów UE.

Sytuacje, w których MUSISZ przejść na czynny VAT

Najbardziej oczywisty moment to przekroczenie limitu zwolnienia, który obecnie wynosi 240 000 zł. W takiej sytuacji tracisz prawo do zwolnienia i masz obowiązek zarejestrować się jako podatnik VAT czynny. To nie dzieje się „automatycznie w systemie”, ale wynika bezpośrednio z przepisów i wymaga złożenia formularza VAT-R.

Druga sytuacja pojawia się wtedy, gdy chcesz wejść w standardowy model handlu B2B w UE i stosować wewnątrzwspólnotową dostawę towarów ze stawką 0%. Aby było to możliwe, musisz być czynnym podatnikiem VAT, zarejestrowanym jako VAT-UE oraz spełniać określone warunki dokumentacyjne, w tym dotyczące potwierdzenia transportu towarów do innego kraju UE.

Trzeci, bardzo ważny i często pomijany przypadek, to sytuacje, w których obowiązki VAT pojawiają się niezależnie od limitu zwolnienia. Dotyczy to przede wszystkim importu usług, na przykład zakupu reklam w systemach takich jak Meta Ads czy Google Ads, oraz wewnątrzwspólnotowego nabycia towarów. W takich przypadkach podatnik zwolniony musi rozliczyć VAT, mimo że formalnie korzysta ze zwolnienia. W praktyce bardzo często prowadzi to do rejestracji jako podatnik VAT czynny, bo upraszcza dalsze rozliczenia.

Czwarty scenariusz jest bardziej biznesowy niż prawny, ale w praktyce równie istotny. To moment, w którym zmienia się Twój model działalności, na przykład zaczynasz sprzedawać hurtowo, współpracować z dużymi kontrahentami zagranicznymi albo korzystać z magazynów w innych krajach UE. Formalnie nie zawsze jest to natychmiastowy obowiązek przejścia na VAT, ale w praktyce często staje się to konieczne, żeby móc działać bez ograniczeń i spełniać oczekiwania partnerów biznesowych.

Cały ten temat można więc sprowadzić do jednego wniosku: nie każda sprzedaż do UE oznacza konieczność przejścia na VAT, ale są konkretne momenty, w których przepisy albo realia biznesowe sprawiają, że przejście na VAT staje się nieuniknione. Kluczem jest to, żeby rozpoznać je świadomie, a nie dopiero wtedy, gdy pojawią się problemy.

Najczęstsze błędy przedsiębiorców

Jeśli jest jedna rzecz, która naprawdę kosztuje przedsiębiorców pieniądze w temacie VAT w UE, to nie są same przepisy, tylko błędne założenia. Większość problemów nie wynika z tego, że ktoś nie zna ustawy, tylko z tego, że opiera decyzje na uproszczeniach zasłyszanych gdzieś „w internecie” albo przenosi zasady z rynku krajowego na sprzedaż zagraniczną. I niestety, w VAT takie skróty myślowe bardzo szybko się mszczą.

Poniżej masz najczęstsze błędy, które regularnie pojawiają się w praktyce i które potrafią wywrócić rozliczenia nawet w dobrze rozwijającym się biznesie e-commerce.

Mylenie VAT-UE z pełnym VAT

To jeden z najbardziej podstawowych, a jednocześnie najczęściej spotykanych błędów. Wielu przedsiębiorców zakłada, że rejestracja do VAT-UE oznacza automatyczne wejście w pełny VAT i konieczność rozliczania podatku w Polsce. W praktyce są to dwie zupełnie różne rzeczy.

VAT-UE to status związany z transakcjami wewnątrzwspólnotowymi, który pozwala prawidłowo raportować sprzedaż i zakupy w UE. Możesz być podatnikiem zwolnionym z VAT w Polsce i jednocześnie być zarejestrowanym jako VAT-UE. Problem polega na tym, że wiele osób unika tej rejestracji, bo boi się „wejścia w VAT”, przez co zaczyna działać niezgodnie z przepisami.

Brak rejestracji VAT-UE przy usługach

Drugi bardzo częsty błąd pojawia się przy usługach B2B świadczonych dla kontrahentów z UE. Przedsiębiorcy wiedzą, że nie doliczają VAT, bo działa mechanizm reverse charge, ale pomijają obowiązek rejestracji.

W praktyce oznacza to, że wystawiają faktury bez VAT, mimo że powinni najpierw zarejestrować się jako VAT-UE. Brak tej rejestracji jest naruszeniem obowiązków formalnych, mimo że sama transakcja nadal podlega rozliczeniu i nie przestaje być „ważna”. Do tego często dochodzi brak składania informacji podsumowujących VAT-UE, co jest kolejnym obowiązkiem w tym modelu.

To klasyczny przykład sytuacji, w której ktoś zna zasadę, ale pomija formalności, które z perspektywy urzędu są równie istotne.

Błędne liczenie limitu 240 000 zł

Limit zwolnienia z VAT wydaje się prosty, ale w praktyce bardzo łatwo go policzyć źle. Najczęstszy błąd polega na wrzucaniu do jednego worka całej sprzedaży, bez rozróżnienia, gdzie dana transakcja jest opodatkowana.

Tymczasem do limitu wlicza się tylko sprzedaż podlegająca opodatkowaniu w Polsce. Jeśli część Twojej sprzedaży nie podlega opodatkowaniu w Polsce, na przykład niektóre usługi B2B albo określone transakcje zagraniczne, nie powinna zwiększać limitu zwolnienia.

Błąd w drugą stronę też się zdarza, czyli pomijanie sprzedaży, która jednak powinna być wliczona. Efekt jest ten sam: przedsiębiorca albo zbyt wcześnie rezygnuje ze zwolnienia, albo przekracza limit i orientuje się dopiero po czasie.

Ignorowanie progu 10 000 euro

To jeden z najbardziej „niewidzialnych” błędów, bo przez długi czas nic się nie dzieje, a potem konsekwencje pojawiają się nagle. Próg 10 000 euro dotyczy łącznej sprzedaży do wszystkich krajów UE, a nie osobno dla każdego z nich, i obejmuje zarówno sprzedaż towarów w modelu WSTO, jak i usługi elektroniczne.

Wielu przedsiębiorców w ogóle nie monitoruje tego limitu albo zakłada, że dotyczy on każdego kraju osobno. W efekcie sprzedają dalej na polskich zasadach, mimo że powinni już rozliczać VAT w krajach konsumentów. To może prowadzić do zaległości podatkowych i konieczności późniejszych korekt.

Brak OSS lub innego prawidłowego sposobu rozliczenia VAT

Naturalną konsekwencją ignorowania progu 10 000 euro jest brak wdrożenia prawidłowego modelu rozliczeń po jego przekroczeniu. Wielu przedsiębiorców nie rejestruje się do OSS i jednocześnie nie rejestruje się do VAT w poszczególnych krajach, co oznacza, że sprzedaż jest prowadzona niezgodnie z zasadami dotyczącymi miejsca opodatkowania.

OSS nie jest obowiązkowy sam w sobie, ale w praktyce jest najprostszym sposobem na legalne rozliczanie VAT przy sprzedaży B2C w UE. Jeśli z niego nie korzystasz, musisz mieć alternatywny, poprawny model rozliczeń w krajach konsumentów.

Brak rozliczenia importu usług

To jeden z najbardziej niedocenianych błędów, a jednocześnie jeden z najczęstszych w praktyce. Wielu przedsiębiorców korzysta z narzędzi takich jak Google Ads, Meta Ads czy zagraniczne platformy SaaS i nie zdaje sobie sprawy, że oznacza to import usług.

W takiej sytuacji powstaje obowiązek rozliczenia VAT w Polsce, nawet jeśli korzystasz ze zwolnienia. To oznacza, że temat VAT pojawia się niezależnie od limitu i modelu sprzedaży. W praktyce bardzo często jest to pierwszy moment, w którym przedsiębiorca w ogóle styka się z obowiązkami VAT, mimo że wcześniej działał wyłącznie na zwolnieniu.

Największy problem z tymi błędami polega na tym, że długo nie widać ich skutków. Biznes działa, sprzedaż rośnie, wszystko wygląda dobrze, aż w pewnym momencie pojawia się potrzeba uporządkowania rozliczeń i okazuje się, że kilka podstawowych założeń było nieprawidłowych.

Dlatego w VAT nie chodzi o to, żeby znać wszystkie przepisy, tylko żeby rozumieć mechanizmy i wiedzieć, gdzie najczęściej popełnia się błędy. To właśnie one najczęściej decydują o tym, czy rozwijasz biznes spokojnie, czy nadrabiasz zaległości.

Podsumowanie: Jak podjąć właściwą decyzję

Na tym etapie widać już wyraźnie, że VAT w sprzedaży do UE nie jest jedną decyzją typu „mam albo nie mam VAT-u”, tylko systemem zależności. I to właśnie dlatego tyle osób się w tym gubi – bo próbuje znaleźć jedną prostą odpowiedź na pytanie, które w rzeczywistości ma kilka warstw.

Dobra wiadomość jest taka, że nie musisz znać wszystkich przepisów na pamięć, żeby podejmować właściwe decyzje. W praktyce wystarczy, że za każdym razem przejdziesz przez kilka kluczowych pytań i zrozumiesz, co z nich wynika.

3 kluczowe pytania decyzyjne

Pierwsze pytanie brzmi: co sprzedajesz. Czy są to towary wysyłane fizycznie do klienta, czy usługi, szczególnie cyfrowe lub wykonywane zdalnie. To rozróżnienie jest fundamentalne, bo inne zasady obowiązują sprzedaż produktów, a inne usługi, zwłaszcza w kontekście miejsca opodatkowania.

Drugie pytanie to: komu sprzedajesz. Czy Twoim klientem jest firma z innego kraju UE, czy konsument. Ten podział na B2B i B2C w praktyce zmienia wszystko – od tego, kto rozlicza VAT, po to, czy wchodzi OSS albo reverse charge.

Trzecie pytanie, które w e-commerce ma ogromne znaczenie, to skąd wysyłasz towar albo gdzie zaczyna się transport. Sprzedaż z Polski do klienta w innym kraju działa inaczej niż sprzedaż z magazynu zagranicznego, nawet jeśli produkt i klient są te same. To właśnie ten element często decyduje o tym, czy wystarczy OSS, czy pojawia się obowiązek rejestracji VAT w konkretnym kraju.

Te trzy pytania działają jak filtr. Jeśli odpowiesz na nie świadomie, większość decyzji podatkowych zaczyna się układać logicznie.

Uproszczony model decyzyjny

W praktyce możesz to sprowadzić do prostego schematu myślenia. Najpierw ustalasz, czy sprzedajesz do firmy czy do konsumenta. Jeśli do firmy, w wielu przypadkach VAT „przenosi się” do kraju nabywcy i pojawia się reverse charge, a Twoim głównym obowiązkiem staje się rejestracja VAT-UE i poprawne raportowanie.

Jeśli sprzedajesz do konsumenta, sprawdzasz, czy przekraczasz próg 10 000 euro. Jeśli nie, możesz działać na polskich zasadach. Jeśli tak, VAT trafia do kraju klienta i wchodzisz w model OSS albo rejestracje zagraniczne.

Niezależnie od tego zawsze kontrolujesz limit zwolnienia w Polsce, który od 2026 roku wynosi 240 000 zł, oraz obserwujesz, czy Twój model biznesowy nie wymaga przejścia na czynny VAT, na przykład przy sprzedaży towarów B2B z zastosowaniem WDT.

To nie jest schemat, który zastąpi analizę księgową w każdej sytuacji, ale w praktyce pozwala ogarnąć 90% przypadków bez chaosu i zgadywania.

Najważniejszy wniosek na koniec

Wracając do punktu wyjścia i głównej tezy tego artykułu: sama sprzedaż do UE nie powoduje automatycznie konieczności rejestracji jako czynny podatnik VAT w Polsce.

To, czy musisz się rejestrować – i gdzie – zależy od tego, co sprzedajesz, komu sprzedajesz i jak wygląda Twoja logistyka. W wielu przypadkach możesz spokojnie działać na zwolnieniu, korzystać z VAT-UE albo OSS i rozwijać sprzedaż zagraniczną bez wchodzenia w pełny VAT.

Klucz polega na tym, żeby nie podejmować decyzji „na wszelki wypadek”, tylko na podstawie konkretnego modelu biznesowego. Bo w VAT najdroższe błędy to nie te wynikające z braku wiedzy, tylko te wynikające z błędnych założeń.

FAQ – najczęstsze pytania, które i tak sobie zadasz

Na koniec warto zebrać kilka pytań, które najczęściej pojawiają się w praktyce. To są dokładnie te momenty, w których przedsiębiorcy zaczynają się wahać, szukać potwierdzenia albo – co gorsza – podejmować decyzje „na wszelki wypadek”.

Czy muszę mieć VAT, sprzedając usługi do UE?

Nie, w wielu przypadkach nie musisz być czynnym podatnikiem VAT w Polsce, żeby sprzedawać usługi do firm w UE. Jeśli świadczysz usługi dla podatników z innych krajów Unii, to co do zasady miejscem opodatkowania jest kraj nabywcy, a VAT rozlicza on u siebie w ramach reverse charge.

To oznacza, że możesz pozostać podatnikiem zwolnionym w Polsce i nie doliczać VAT do swoich usług. Jednocześnie pojawiają się obowiązki formalne, przede wszystkim rejestracja do VAT-UE oraz składanie informacji podsumowujących VAT-UE. Czyli nie płacisz VAT w Polsce, ale nie jesteś „poza systemem”.

Czy VAT-UE oznacza, że jestem VAT-owcem?

Nie. To jedno z najczęstszych nieporozumień. VAT-UE to nie to samo co bycie czynnym podatnikiem VAT.

Możesz być podatnikiem zwolnionym z VAT w Polsce i jednocześnie być zarejestrowanym jako VAT-UE. Ten status służy do rozliczeń transakcji wewnątrzwspólnotowych i raportowania ich do urzędu, ale nie oznacza automatycznie, że zaczynasz naliczać podatek od sprzedaży krajowej.

W praktyce VAT-UE to dodatkowy „tryb działania”, a nie zmiana Twojego podstawowego statusu podatkowego.

Czy OSS wymaga pełnego VAT?

Nie, korzystanie z OSS nie wymaga bycia czynnym podatnikiem VAT w Polsce. Możesz nadal korzystać ze zwolnienia podmiotowego i jednocześnie rozliczać VAT należny w krajach konsumentów w ramach OSS.

Warto jednak pamiętać, że OSS wymaga osobnej rejestracji do tej procedury, zazwyczaj przez formularz VAT-R. Sam fakt korzystania z OSS oznacza, że rozliczasz VAT zagraniczny, ale nie zmienia Twojego statusu w Polsce.

To jest bardzo ważne, bo wiele osób zakłada, że wejście w OSS automatycznie oznacza przejście na pełny VAT, co nie jest prawdą.

Czy sprzedaż do UE wlicza się do limitu?

To zależy od tego, gdzie dana sprzedaż jest opodatkowana. Nie można odpowiedzieć na to pytanie jednym zdaniem dla wszystkich przypadków.

Do limitu zwolnienia w Polsce, który wynosi obecnie 240 000 zł, wlicza się sprzedaż podlegająca opodatkowaniu w Polsce. Jeśli dana transakcja nie podlega opodatkowaniu w Polsce, na przykład niektóre usługi B2B albo określone transakcje zagraniczne, nie powinna zwiększać limitu.

Z drugiej strony, jeśli sprzedaż jest opodatkowana w Polsce, nawet jeśli dotyczy klienta z innego kraju UE, może wpływać na limit. Dlatego kluczowe jest ustalenie miejsca opodatkowania, a nie samego faktu sprzedaży za granicę.

Kiedy trzeba zarejestrować się za granicą?

Najczęściej wtedy, gdy sprzedajesz do konsumentów w UE i po przekroczeniu progu 10 000 euro Twoja sprzedaż powinna być opodatkowana w krajach klientów. W takiej sytuacji masz dwa wyjścia: korzystać z OSS albo rejestrować się do VAT w każdym kraju osobno.

Rejestracja za granicą pojawia się też w bardziej zaawansowanych modelach biznesowych, na przykład gdy korzystasz z magazynów w innych krajach UE albo sprzedajesz lokalnie z zagranicznego stocku.

W praktyce większość małych i średnich e-commerce’ów unika rejestracji w wielu krajach dzięki OSS, ale to nie znaczy, że temat nie istnieje. To po prostu alternatywa, którą zastępujesz prostszym rozwiązaniem.