Ryczałt – co muszę wiedzieć o tej formie opodatkowania?

Spis treści

Co to jest ryczałt od przychodów ewidencjonowanych

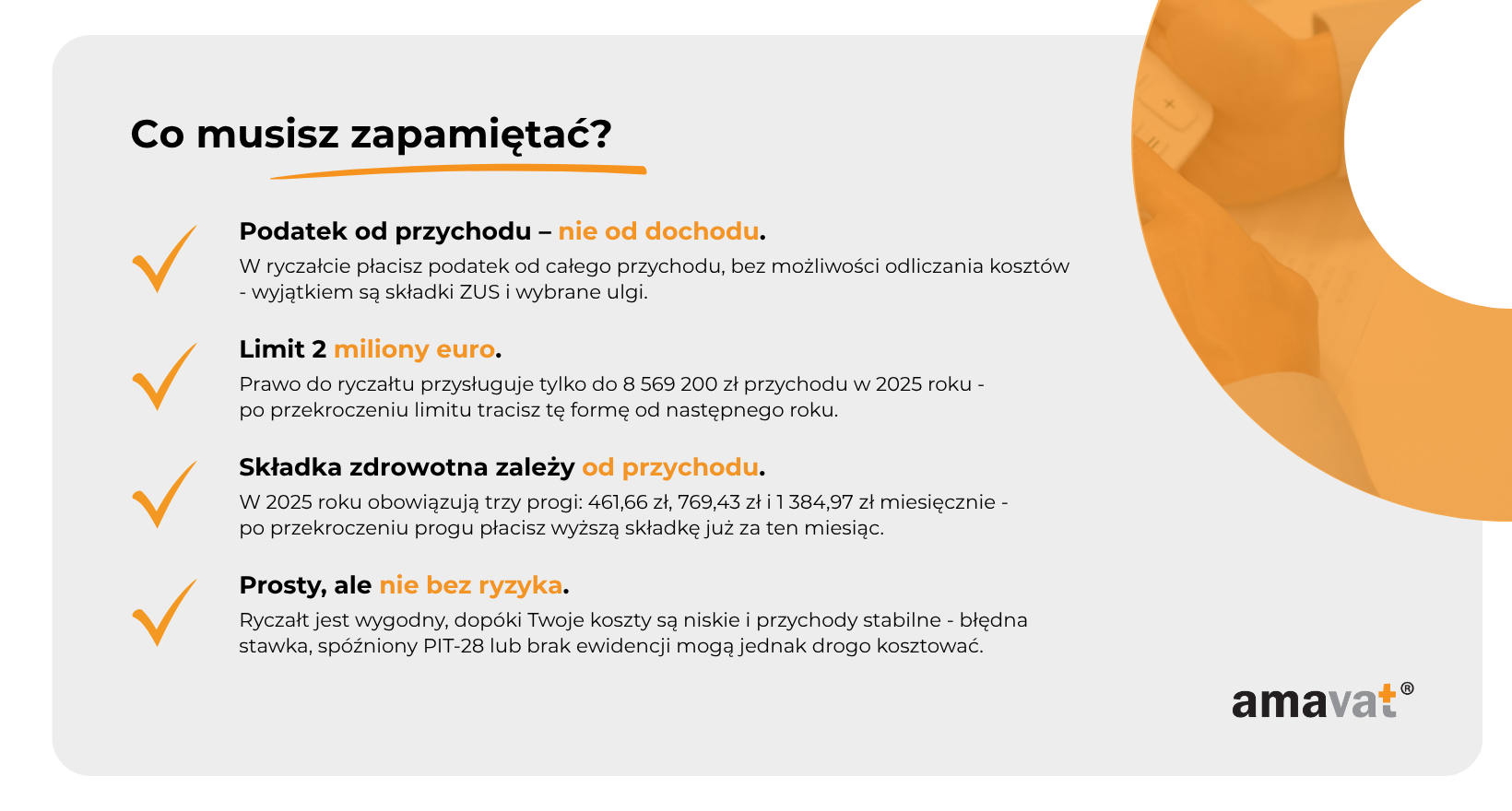

Ryczałt od przychodów ewidencjonowanych to uproszczona forma rozliczania podatku dochodowego, w której stawka podatku jest stała i zależy od rodzaju działalności, a podstawą opodatkowania jest przychód w rozumieniu przepisów o PIT. To rozwiązanie zostało zaprojektowane jako proste i przewidywalne: zamiast liczyć dochód i odliczać koszty, przedsiębiorca stosuje odpowiednią stawkę do przychodu i wpłaca należny podatek, a na koniec roku składa PIT-28.

Kluczowa różnica między przychodem a dochodem wyznacza sens ryczałtu. Przychód to kwota należna za towar albo usługę. U czynnych podatników VAT przychód do PIT jest pomniejszany o należny VAT, więc realnie liczy się kwoty „netto” w rozumieniu podatku dochodowego. U podatników zwolnionych z VAT podstawą jest cała otrzymana kwota. Dochód byłby przychodem po odjęciu kosztów, ale w ryczałcie kosztów uzyskania przychodów się nie rozlicza.

Brak kosztów nie oznacza, że niczego nie można pomniejszyć. Przepisy pozwalają obniżyć podstawę opodatkowania o zapłacone składki na ubezpieczenia społeczne oraz o 50% składki zdrowotnej; możliwe są też wybrane odliczenia przewidziane ustawowo, w tym niektóre darowizny i ulgi z PIT – w zakresie wskazanym w przepisach. W praktyce ryczałt jest więc „bez kosztów”, ale z ograniczonym katalogiem dopuszczalnych odliczeń.

Żeby korzystać z ryczałtu, trzeba spełniać warunki ustawowe. Część działalności jest wyłączona z tej formy, a prawo do ryczałtu wiąże się z limitem przychodów do 2 mln euro rocznie, liczonym według zasad ustawowych. Po przekroczeniu limitu podatnik traci prawo do ryczałtu od następnego roku. Na co dzień ryczałtowiec prowadzi ewidencję przychodów, a jeżeli posiada środki trwałe i wartości niematerialne, prowadzi również odpowiedni wykaz. Dokumenty sprzedażowe i kosztowe wciąż należy przechowywać jako dowody księgowe, a u podatników VAT dochodzą zwykłe obowiązki ewidencyjne w VAT i JPK.

W praktyce ryczałt jest szczególnie atrakcyjny dla firm z niskim udziałem kosztów w przychodach i prostym modelem sprzedaży, jak wiele sklepów internetowych działających na lekkiej infrastrukturze czy twórcy produktów cyfrowych. Warto jednak pamiętać o zróżnicowaniu stawek – od 2% przez 3%, 5,5%, 8,5% i 12% aż po 14%, 15% czy 17% – oraz o specyfice branż. To, że ryczałt jest prosty, nie znaczy, że zawsze tańszy: w niektórych zawodach, zwłaszcza gdy stawka ryczałtu jest wysoka lub firma intensywnie inwestuje w sprzęt i usługi, podejście liniowe może wygrać. Dlatego wybór ryczałtu to decyzja strategiczna – dobra wtedy, gdy rozumiesz swoją marżę, strukturę kosztów i to, jak konkretna stawka z katalogu stawek przełoży się na realny podatek.

Kto może skorzystać z ryczałtu

Ryczałt jest przeznaczony dla osób fizycznych prowadzących pozarolniczą działalność gospodarczą – także w formie spółki cywilnej lub jawnej, pod warunkiem że wszyscy wspólnicy są osobami fizycznymi. W praktyce obejmuje to większość małych biznesów online: sklepy internetowe, usługi dla e-commerce, twórców i freelancerów. Z tej formy rozliczają się również osoby osiągające przychody z najmu prywatnego, czyli poza działalnością gospodarczą; tu stawki wynoszą 8,5% do 100 000 zł rocznie i 12,5% od nadwyżki, a jeśli całość przychodu rozlicza jeden z małżonków – limit 100 000 zł podwaja się do 200 000 zł. Trzecią grupą są osoby duchowne, które rozliczają ryczałt na zasadach przewidzianych w odrębnym rozdziale przepisów.

Możliwość wyboru ryczałtu ograniczają wyłączenia ustawowe. Katalog jest zamknięty i obejmuje m.in. apteki, handel częściami i akcesoriami do pojazdów, wytwarzanie wyrobów akcyzowych (z wyjątkami określonymi w przepisach, np. dla części energii z OZE) oraz określone czynności prawnicze, finansowe, ubezpieczeniowe i doradcze. Dodatkowo, jeśli wykonujesz w działalności czynności tożsame z tymi, które robiłeś dla obecnego lub byłego pracodawcy, i świadczysz je na jego rzecz, tracisz prawo do ryczałtu od dnia uzyskania takiego przychodu. Ryczałt nie jest dostępny dla spółek kapitałowych – dotyczy wyłącznie osób fizycznych i spółek osobowych, w których wspólnikami są osoby fizyczne.

Wybór tej formy następuje przez złożenie oświadczenia. Standardowo robi się to w CEIDG przy rejestracji, a w trakcie roku – do 20. dnia miesiąca następującego po miesiącu uzyskania pierwszego przychodu; jeśli pierwsze przychody pojawią się w grudniu, termin mija z końcem grudnia. Na co dzień trzeba prowadzić ewidencję przychodów oraz – jeśli występują – wykaz środków trwałych i WNiP. Dokumenty sprzedażowe nadal należy przechowywać, a u czynnych podatników VAT dochodzą zwykłe obowiązki ewidencyjne w VAT.

Limity przychodów w 2025 roku

W 2025 roku roczny limit uprawniający do opodatkowania ryczałtem wynosi 8 569 200 zł, co odpowiada 2 000 000 euro przeliczonym według kursu NBP z 1 października 2024 r. Osobno funkcjonuje próg 856 920 zł, czyli równowartość 200 000 euro, który decyduje wyłącznie o prawie do opłacania ryczałtu kwartalnie. To nie są „miesięczne” ani „kwartalne” limity ryczałtu w sensie różnych reżimów podatku – dotyczą jedynie częstotliwości wpłat.

W porównaniu z 2024 rokiem poziomy spadły, bo kurs euro użyty do przeliczenia był niższy; rok wcześniej limit dla prawa do ryczałtu wynosił 9 218 200 zł. Jeśli w trakcie 2025 roku przekroczysz roczny limit 2 000 000 euro, nie tracisz ryczałtu od razu – prawo do tej formy znika od 1 stycznia następnego roku. Do końca bieżącego roku możesz rozliczać się na dotychczasowych zasadach, ale warto już wtedy przygotować się na zmianę formy opodatkowania.

Stawki ryczałtu – ile wynosi podatek w 2025 roku

W 2025 roku obowiązuje ten sam zakres stawek ryczałtu, co w roku poprzednim — od 2% do 17% przychodu. Żadna nowelizacja nie zmieniła ich wysokości, co oznacza stabilność zasad dla przedsiębiorców. Ryczałt nadal pozostaje formą, w której wysokość podatku zależy wyłącznie od rodzaju działalności, a nie od ponoszonych kosztów.

Dla orientacji — podstawowy katalog wygląda następująco: 2% obejmuje sprzedaż produktów rolnych przetworzonych w sposób inny niż przemysłowy, 3% dotyczy handlu detalicznego i hurtowego, w tym sklepów internetowych, o ile nie mają one charakteru usług elektronicznych. To właśnie ta stawka najczęściej występuje w branży e-commerce, gdzie sprzedaż dotyczy towarów fizycznych. Trzeba jednak uważać: sprzedaż dostępu online do treści cyfrowych czy oprogramowania nie jest już klasyfikowana jako handel, tylko jako świadczenie usług elektronicznych, a wtedy właściwe stawki to 8,5% lub 12%.

Działalność budowlana, wytwórcza i produkcyjna mieści się w stawce 5,5%, obejmującej roboty budowlane, montażowe, instalacyjne, a także drobne prace stolarskie i wykończeniowe. Gastronomia korzysta z 3%, chyba że sprzedaje napoje alkoholowe powyżej 1,5% — wtedy stawka rośnie do 8,5%, co wynika wprost z art. 12 ust. 1 pkt 5 lit. a ustawy o ryczałcie.

W przypadku usług niematerialnych rozpiętość jest większa. Dla wielu freelancerów i małych firm usługowych podstawą będzie 8,5%, np. przy świadczeniu usług wsparcia technicznego, helpdesku, prostych usług IT, marketingu internetowego, obsługi klienta czy działań reklamowych bez elementu doradztwa. Natomiast jeśli Twoja działalność obejmuje usługi doradcze, projektowe lub programistyczne (np. tworzenie oprogramowania, aplikacji, systemów IT czy kampanii reklamowych online z elementem strategii), stawka rośnie do 12%. Z kolei 14% dotyczy wolnych zawodów medycznych (np. lekarzy, dentystów, pielęgniarek), 15% pośrednictwa finansowego i ubezpieczeniowego, a najwyższa stawka 17% obejmuje wolne zawody prawnicze, doradcze, tłumaczy przysięgłych, architektów czy doradców podatkowych.

To, jaką stawkę zastosujesz, nie zależy od wpisanego PKD, lecz od faktycznego rodzaju wykonywanych czynności według klasyfikacji PKWiU. To częsty błąd przedsiębiorców — wpisane PKD ma znaczenie ewidencyjne, ale o podatku decyduje opis realnej usługi. Dlatego opis faktury i rzeczywisty zakres czynności muszą się zgadzać z klasyfikacją, by w razie kontroli nie było wątpliwości, że zastosowana stawka jest prawidłowa. Interpretacje indywidualne Krajowej Informacji Skarbowej z ostatnich lat (np. 0112-KDIL2-2.4011.299.2023.2.KP) wyraźnie wskazują, że czynności doradcze i koncepcyjne w IT kwalifikują się do 12%, a wsparcie techniczne – do 8,5%.

W sytuacji, gdy przedsiębiorca prowadzi różne rodzaje działalności, może stosować kilka stawek jednocześnie. Ustawa w art. 12 ust. 3 przewiduje, że jeśli ewidencja przychodów pozwala na rozdzielenie ich według rodzaju czynności, stosuje się stawki właściwe dla każdego rodzaju działalności. W praktyce oznacza to, że sklep internetowy sprzedający towary (3%) i jednocześnie świadczący usługi wdrożeniowe (12%) rozlicza je osobno, przypisując każdemu rodzajowi działalności odpowiednią część przychodów. Jeśli jednak nie da się tego zrobić jednoznacznie, stosuje się stawkę właściwą dla działalności przeważającej.

Jak obliczyć podstawę opodatkowania przy ryczałcie

Podstawą opodatkowania jest przychód w rozumieniu ustawy o PIT. Dla czynnych podatników VAT jest to kwota należna pomniejszona o należny VAT – w praktyce więc przychód netto. U podatników zwolnionych z VAT podstawą jest cała kwota otrzymana od klienta. Do przychodów wlicza się nie tylko sprzedaż towarów czy usług, lecz także inne źródła przysporzeń: świadczenia w naturze, świadczenia nieodpłatne, dotacje, odsetki bankowe od środków firmowych, dodatnie różnice kursowe, a także przychody ze sprzedaży składników majątku trwałego wykorzystywanego w działalności.

Przykład pokazuje to najlepiej. Załóżmy, że prowadzisz sklep internetowy, jesteś czynnym podatnikiem VAT i sprzedajesz towary o wartości 123 000 zł brutto (z 23% VAT). Twój przychód do ryczałtu to 100 000 zł netto. Jeśli Twoja działalność kwalifikuje się do stawki 3%, obliczasz podatek: 100 000 × 3% = 3 000 zł. Od tej kwoty możesz odjąć składki społeczne ZUS (np. 1 418 zł) oraz połowę składki zdrowotnej (np. 450 zł z zapłaconej 900 zł). Ostatecznie podstawą opodatkowania jest 98 132 zł, a należny ryczałt wyniesie 2 943,96 zł.

Jeśli równocześnie świadczysz usługi programistyczne objęte stawką 12%, i w tym samym miesiącu wystawiasz fakturę na 12 300 zł brutto (10 000 zł netto), to tę część rozliczasz osobno: 10 000 × 12% = 1 200 zł. W sumie Twój miesięczny podatek to 2 943,96 zł + 1 200 zł = 4 143,96 zł.

Takie podejście jest obowiązkowe przy złożonych modelach działalności — ewidencja przychodów musi umożliwiać przypisanie ich do właściwej stawki. Dobrze prowadzony system księgowy (np. integracja sklepu z ewidencją) pozwala to robić automatycznie i bez ryzyka błędu.

Na koniec warto zapamiętać jedno: w ryczałcie zawsze pracujesz na przychodzie netto, ale możesz pomniejszyć go o składki społeczne i połowę zdrowotnej oraz o wybrane ulgi ustawowe. I choć zasady są proste, ich właściwe zastosowanie — zwłaszcza przy kilku rodzajach działalności — wymaga precyzji. To właśnie ta precyzja decyduje o tym, czy ryczałt rzeczywiście będzie tak korzystny, jak wygląda w teorii.

Co można odliczyć od przychodu w ryczałcie

Ryczałt od przychodów ewidencjonowanych nie pozwala rozliczać kosztów uzyskania przychodu, ale daje możliwość pomniejszenia przychodu o określone składki i ulgi. To właśnie ten mechanizm zastępuje tradycyjne odliczenia kosztowe i pozwala obniżyć realny podatek, o ile przedsiębiorca spełnia wymagania ustawowe.

Podstawą prawną takich odliczeń jest art. 11 ustawy o zryczałtowanym podatku dochodowym, który określa katalog możliwych pomniejszeń przychodu.

Najczęściej stosowaną pozycją są składki na ubezpieczenia społeczne – odliczane w całości, zgodnie z art. 11 ust. 1 pkt 2 ustawy. Dotyczy to składek emerytalnych, rentowych, chorobowych i wypadkowych, zapłaconych w danym roku podatkowym. Co istotne, odliczenia dokonuje się w miesiącu faktycznej zapłaty, a nie w momencie ich naliczenia.

Drugim, równie ważnym elementem jest możliwość odliczenia 50% zapłaconej składki zdrowotnej. Zasada ta obowiązuje nieprzerwanie od 1 stycznia 2022 r. i pozostaje aktualna w 2025 roku (art. 11 ust. 1 pkt 3). Podatnik może więc pomniejszyć przychód o połowę kwoty faktycznie zapłaconej składki zdrowotnej, o ile nie została ona zwrócona lub odliczona w inny sposób.

Ryczałtowiec ma również prawo do odliczenia wpłat na Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) – to sposób zarówno na zabezpieczenie emerytalne, jak i na zmniejszenie podatku. W 2025 roku limit wpłat wynosi 1,2-krotność prognozowanego przeciętnego wynagrodzenia (czyli ok. 10 800 zł dla osoby fizycznej i ok. 16 200 zł dla przedsiębiorcy – dokładne kwoty ogłosi Ministerstwo Finansów jesienią 2024 r.).

Dozwolone są także ulgi podatkowe przewidziane w ustawie o PIT, pod warunkiem, że przepisy nie uzależniają ich od sposobu opodatkowania dochodu. W praktyce ryczałtowcy mogą korzystać z:

– ulgi termomodernizacyjnej (art. 26h PIT) – przy wydatkach na ocieplenie budynków i modernizację źródeł ciepła,

– ulgi na zabytki (art. 26hb PIT) – przy renowacji lub nabyciu nieruchomości zabytkowych,

– ulgi rehabilitacyjnej – przy wydatkach na cele rehabilitacyjne,

– darowizn na cele pożytku publicznego, kultu religijnego lub kształcenia zawodowego,

– ulg dla określonych grup podatników: ulga dla powracających z zagranicy, ulga dla seniorów kontynuujących aktywność zawodową, ulga dla rodzin wielodzietnych 4+, a także ulga dla honorowych dawców krwi.

Z drugiej strony, są ulgi niedostępne w ryczałcie – przede wszystkim ulga prorodzinna (na dzieci), a także ulgi typowo dochodowe, takie jak B+R, IP Box, czy robotyzacja. Wynika to z konstrukcji ryczałtu – ten podatek nie liczy się od dochodu, więc nie stosuje się tu kwoty wolnej, wspólnego rozliczenia z małżonkiem ani ulgi dla samotnych rodziców.

Warto też pamiętać o zasadzie dotyczącej strat – ryczałtowiec nie może rozliczyć strat z działalności opodatkowanej ryczałtem. Straty z lat ubiegłych można uwzględnić wyłącznie wtedy, gdy powstały podczas rozliczania na zasadach ogólnych lub liniowo – i tylko po powrocie do tych form opodatkowania. Przejście na ryczałt zamyka możliwość rozliczania dawnych strat.

Przykład praktyczny pokazuje, jak te zasady działają w liczbach.

Przedsiębiorca prowadzący sklep internetowy w 2025 roku osiągnął przychód netto 100 000 zł miesięcznie i rozlicza się stawką 3%. Jego zapłacone składki społeczne wynoszą 1 418 zł, składka zdrowotna 900 zł, a wpłata na IKZE – 1 000 zł.

Obliczenia wyglądają następująco:

100 000 zł

− 1 418 zł (składki społeczne)

− 450 zł (50% składki zdrowotnej)

− 1 000 zł (IKZE)

= 97 132 zł podstawy opodatkowania

3% × 97 132 zł = 2 913,96 zł podatku do zapłaty

Ten prosty przykład dobrze pokazuje, że choć ryczałt nie pozwala na rozliczanie kosztów uzyskania przychodu, to umiejętne wykorzystanie dostępnych ulg i składek pozwala skutecznie zmniejszyć realne obciążenie podatkowe. W przypadku małych firm e-commerce i usług cyfrowych, gdzie koszty działalności są niskie, efekt może być zauważalny już w pierwszych miesiącach rozliczeń.

Składki ZUS i zdrowotne przy ryczałcie

System składek dla przedsiębiorców rozliczających się ryczałtem opiera się na prostych, ale jasno zdefiniowanych zasadach. W przeciwieństwie do podatku dochodowego, w którym liczy się wynik finansowy firmy, tu punktem odniesienia jest przychód. To właśnie wysokość przychodów, a nie zysku, decyduje o tym, ile przedsiębiorca zapłaci składki zdrowotnej, podczas gdy składki społeczne zależą od etapu rozwoju działalności i wybranej formy ulg w ZUS.

Jak oblicza się składki społeczne

Składki społeczne w ryczałcie nie są uzależnione od wysokości przychodów. Ich wysokość wynika z przepisów o ubezpieczeniach społecznych i bazuje na określonych podstawach wymiaru. Dla początkujących przedsiębiorców system jest progresywny. Najpierw obowiązuje tzw. ulga na start – przez sześć miesięcy od rozpoczęcia działalności płaci się wyłącznie składkę zdrowotną, bez składek społecznych. Następnie przez dwa lata można korzystać z tzw. preferencyjnego ZUS, w którym składki społeczne oblicza się od trzydziestu procent minimalnego wynagrodzenia.

W 2025 roku minimalne wynagrodzenie wynosi 4 666 zł, więc podstawą wymiaru preferencyjnych składek jest 1 399,80 zł. Oznacza to, że całkowite składki społeczne w tym okresie wynoszą około 430–450 zł miesięcznie. Po dwóch latach preferencji przedsiębiorca przechodzi na tzw. duży ZUS. Tu podstawą jest sześćdziesiąt procent prognozowanego przeciętnego wynagrodzenia, które w 2025 roku wynosi 8 673 zł. Daje to podstawę 5 203,80 zł i łączną składkę społeczną w wysokości około 1 773,96 zł miesięcznie, nie wliczając składki zdrowotnej.

Jak ustala się składkę zdrowotną

Wysokość składki zdrowotnej dla ryczałtowców zależy od poziomu przychodów osiągniętych od początku roku kalendarzowego. Przedsiębiorca ustala próg narastająco – jeśli jego łączny przychód przekroczy określoną granicę, zmienia wysokość składki od kolejnego miesiąca. W 2025 roku nadal obowiązują trzy progi przychodowe. Dla przychodu do sześćdziesięciu tysięcy złotych rocznie składka zdrowotna wynosi 461,66 zł miesięcznie. Dla przychodów od sześćdziesięciu tysięcy jeden złotych do trzystu tysięcy złotych rocznie – 769,43 zł miesięcznie. A powyżej trzystu tysięcy złotych – 1 384,97 zł miesięcznie.

Warto zwrócić uwagę, że kwoty te nie są ustalane arbitralnie. Wynikają z prostego wzoru: dziewięć procent od sześćdziesięciu, stu lub stu osiemdziesięciu procent przeciętnego wynagrodzenia w czwartym kwartale roku poprzedniego. ZUS ogłasza je na początku każdego roku, a przedsiębiorca sam weryfikuje, do którego progu się kwalifikuje.

Jak działa odliczenie 50% składki zdrowotnej

Choć składka zdrowotna w ryczałcie nie jest kosztem uzyskania przychodu, przepisy pozwalają odliczyć od przychodu połowę jej wartości. Zgodnie z art. 11 ustawy o zryczałtowanym podatku dochodowym odliczeniu podlega pięćdziesiąt procent zapłaconej składki zdrowotnej, a także całość składek społecznych. W praktyce oznacza to, że przedsiębiorca zmniejsza podstawę opodatkowania, zanim obliczy należny podatek ryczałtowy.

Załóżmy, że właściciel sklepu internetowego osiąga w danym miesiącu przychód netto w wysokości stu tysięcy złotych. Jego składki społeczne wynoszą 1 418 zł, a składka zdrowotna – 769,43 zł, czyli znajduje się w drugim progu. Od przychodu może więc odjąć całą kwotę składek społecznych i połowę składki zdrowotnej, czyli 384,72 zł.

Ostateczna podstawa opodatkowania wynosi 98 197,28 zł. Przy stawce ryczałtu 3% przedsiębiorca zapłaci 2 945,92 zł podatku. Gdyby nie odliczył składek, jego zobowiązanie wyniosłoby 3 000 zł. Oszczędność na samym mechanizmie odliczenia wynosi więc około 54 zł miesięcznie, co w skali roku daje ponad 600 zł.

Dlaczego warto znać swoje progi i składki

Ryczałt daje przewidywalność, ale wymaga świadomości, w którym progu się znajdujesz i jakie składki płacisz. Wysokość przychodu decyduje o składce zdrowotnej, a staż działalności – o społecznych. Przekroczenie progu przychodowego w trakcie roku nie jest karą, ale automatycznie podnosi składkę od następnego miesiąca.

Znajomość tych zasad pozwala uniknąć błędów, które często wynikają z nieuwagi lub zbyt późnej reakcji na wzrost przychodów. Dobrze prowadzona ewidencja, regularna kontrola poziomu sprzedaży i korzystanie z ulg ZUS to fundament skutecznego i bezpiecznego rozliczania ryczałtu. Właśnie dlatego wielu młodych przedsiębiorców z sektora e-commerce wybiera tę formę – prostota, przewidywalność i realne możliwości odliczeń tworzą model, który da się kontrolować i planować z wyprzedzeniem.

Ryczałt a VAT – czy można być ryczałtowcem i płatnikiem VAT

Wybór ryczałtu nie oznacza automatycznego zwolnienia z podatku VAT. To dwa całkowicie odrębne systemy podatkowe: ryczałt dotyczy podatku dochodowego (PIT), natomiast VAT to podatek od towarów i usług, czyli od obrotu. Ich konstrukcje i obowiązki funkcjonują niezależnie od siebie, dlatego przedsiębiorca może być jednocześnie ryczałtowcem i czynnym podatnikiem VAT.

Jak ryczałt współistnieje z VAT

W przypadku podatnika rozliczającego się ryczałtem, przychód do opodatkowania PIT nie obejmuje należnego podatku VAT. Oznacza to, że przedsiębiorca będący vatowcem rozlicza ryczałt od kwoty netto, czyli od tej, która pozostaje po odjęciu VAT od sprzedaży. U podatników zwolnionych z VAT przychodem jest cała kwota uzyskana od klienta. Takie rozwiązanie jasno określa art. 6 ust. 1a ustawy o ryczałcie, zgodnie z którym przychodem jest „kwota należna pomniejszona o należny podatek od towarów i usług”.

Bycie czynnym podatnikiem VAT oznacza jednak dodatkowe obowiązki ewidencyjne. Ryczałtowiec-vatowiec prowadzi jednocześnie ewidencję przychodów dla potrzeb PIT oraz ewidencję sprzedaży i zakupów VAT dla celów rozliczenia podatku od towarów i usług. Składa też miesięczne lub kwartalne pliki JPK_V7M lub JPK_V7K, tak jak każdy inny podatnik VAT, niezależnie od formy opodatkowania dochodu.

Limit zwolnienia z VAT i moment jego przekroczenia

W 2025 roku limit zwolnienia z VAT wynosi 200 000 zł wartości sprzedaży w skali roku (art. 113 ust. 1 ustawy o VAT). Limit ten dotyczy wartości sprzedaży netto, czyli bez podatku VAT. Jeśli przedsiębiorca prowadzi działalność poniżej tej kwoty, może skorzystać ze zwolnienia podmiotowego z VAT i nie musi doliczać podatku do swoich cen.

Jeśli działalność rozpoczynana jest w trakcie roku, limit ustala się proporcjonalnie do liczby miesięcy jej prowadzenia (art. 113 ust. 9). Po przekroczeniu granicy 200 000 zł zwolnienie traci moc od momentu przekroczenia, a obowiązek rejestracji do VAT powstaje dla transakcji, która ten limit przekroczyła. W praktyce oznacza to, że przedsiębiorca musi naliczać VAT od tej konkretnej sprzedaży oraz od wszystkich kolejnych.

Warto dodać, że zwolnienie z VAT nie jest obowiązkowe. Zgodnie z art. 113 ust. 4 podatnik może z niego zrezygnować dobrowolnie, składając odpowiednie zawiadomienie do urzędu skarbowego. Często jest to korzystne rozwiązanie w sprzedaży B2B – gdy odbiorcami są inne firmy będące vatowcami, które mogą odliczyć VAT od zakupów.

Branże wyłączone ze zwolnienia z VAT

Nie każdy przedsiębiorca ma prawo do korzystania ze zwolnienia podmiotowego, nawet jeśli nie przekroczył limitu obrotów. Artykuł 113 ust. 13 ustawy o VAT zawiera katalog działalności, które są z tego przywileju wyłączone. Należą do nich m.in. usługi prawnicze, doradcze, jubilerskie, windykacyjne, a także sprzedaż towarów o wysokim ryzyku podatkowym, takich jak metale szlachetne, biżuteria, sprzęt elektroniczny, komputery, telefony, kosmetyki, perfumy czy części i akcesoria samochodowe.

Dla sektora e-commerce oznacza to, że sklepy internetowe mogą korzystać ze zwolnienia z VAT, o ile nie sprzedają towarów znajdujących się w tym katalogu. Przykładowo sklep z odzieżą, książkami lub akcesoriami biurowymi może działać bez VAT, jeśli jego roczne przychody nie przekraczają 200 000 zł, natomiast sklep sprzedający komputery, telefony lub biżuterię – już nie.

Przykład: sklep internetowy na ryczałcie 3% z i bez VAT

Załóżmy, że przedsiębiorca prowadzi sklep internetowy z wyposażeniem wnętrz i rozlicza się ryczałtem 3%. W danym miesiącu osiąga przychód w wysokości 100 000 zł brutto.

Jeśli nie jest czynnym podatnikiem VAT, jego przychód do ryczałtu to pełne 100 000 zł. Podatek wynosi więc 3 000 zł.

Jeśli natomiast jest zarejestrowany jako podatnik VAT, to z tej samej sprzedaży odprowadza 23% VAT, a jego przychód do ryczałtu wynosi 81 300 zł netto. Ryczałt liczony od tej kwoty to 2 439 zł (81 300 × 3%). Jednocześnie przedsiębiorca musi odprowadzić VAT należny w wysokości 18 700 zł, który może pomniejszyć o VAT z faktur zakupowych (np. za towar, reklamy, usługi logistyczne).

W praktyce więc ryczałtowiec z VAT płaci niższy podatek dochodowy, ponieważ podstawą jest kwota netto, ale jednocześnie rozlicza VAT od sprzedaży. Ryczałtowiec bez VAT płaci wyższy podatek dochodowy, lecz jego rozliczenia są prostsze i często korzystniejsze przy sprzedaży B2C, gdzie klienci końcowi nie odliczają VAT.

Co się bardziej opłaca?

Dla małych sklepów internetowych, freelancerów i twórców cyfrowych wybór między ryczałtem z VAT a bez VAT zależy przede wszystkim od charakteru sprzedaży. Jeśli większość klientów to osoby prywatne, brak VAT pozwala zaoferować niższe ceny i uprościć rozliczenia. Jeśli jednak przedsiębiorca współpracuje głównie z firmami, rejestracja do VAT bywa bardziej opłacalna – umożliwia odliczenie podatku z zakupów i zwiększa wiarygodność w relacjach B2B.

Kluczowe jest, by rozdzielić te dwa porządki: ryczałt reguluje sposób obliczania podatku dochodowego, a VAT – sposób opodatkowania sprzedaży. Można, a często wręcz warto, łączyć oba systemy, o ile dobrze rozumie się ich wzajemne zależności.

Obowiązki przedsiębiorcy na ryczałcie

Wybór ryczałtu oznacza uproszczone zasady rozliczania podatku, ale nie zwalnia przedsiębiorcy z obowiązków ewidencyjnych i sprawozdawczych. Ustawa o zryczałtowanym podatku dochodowym w art. 15 i 15a jasno określa, że ryczałtowcy muszą prowadzić Ewidencję przychodów, a jeśli posiadają środki trwałe lub wartości niematerialne i prawne – także wykaz środków trwałych i WNiP.

Różnica między ryczałtem a innymi formami polega na tym, że w ewidencji nie ujmuje się kosztów uzyskania przychodu. Ryczałt rozlicza się wyłącznie od przychodu, co znacznie upraszcza księgowość, ale wymaga systematyczności i dokładności.

Prowadzenie ewidencji przychodów

Ewidencję przychodów prowadzi się na bieżąco, nie później niż do końca każdego miesiąca, tak aby do 20. dnia miesiąca następnego była kompletna i zgodna z faktycznym przychodem. Musi ona zawierać datę uzyskania przychodu, jego rodzaj, kwotę oraz zastosowaną stawkę ryczałtu.

Ewidencję można prowadzić w formie elektronicznej, pod warunkiem że zapewnia trwałość zapisów i możliwość wydruku na żądanie urzędu skarbowego. Coraz częściej przedsiębiorcy korzystają z aplikacji online, które automatyzują księgowanie faktur i generują zestawienia potrzebne do PIT-28.

Pamiętaj, że każda pozycja w ewidencji musi być potwierdzona dowodem — fakturą, rachunkiem, paragonem lub umową. Ewidencja jest podstawowym dokumentem księgowym dla organów podatkowych, dlatego błędy w jej prowadzeniu mogą skutkować sankcjami finansowymi.

Dokumentowanie przychodów

Każdy przychód musi być udokumentowany w sposób zgodny z przepisami. Sprzedaż dla osób prywatnych zazwyczaj wymaga stosowania kasy fiskalnej lub systemu sprzedaży online, natomiast sprzedaż dla firm — wystawienia faktury. Ryczałtowiec, który jest czynnym podatnikiem VAT, wystawia faktury VAT zgodnie z ustawą o VAT. Osoba zwolniona z VAT może wystawiać rachunki lub faktury uproszczone.

Od 2026 roku większość faktur będzie musiała być wystawiana przez Krajowy System e-Faktur (KSeF). Oznacza to, że już w 2025 roku warto przygotować się technicznie i sprawdzić, czy używany program księgowy jest zintegrowany z tym systemem. Dla dużych podatników obowiązek wejdzie w życie 1 lutego 2026 r., a dla pozostałych — między 1 kwietnia 2026 a 1 stycznia 2027 r., zgodnie z komunikatami Ministerstwa Finansów.

Terminy wpłat zaliczek

Podatek ryczałtowy opłaca się w formie zaliczek — miesięcznie lub kwartalnie. Zaliczki należy wpłacać do 20. dnia miesiąca następującego po miesiącu lub kwartale, którego dotyczą, z wyjątkiem zaliczki za grudzień, którą wpłaca się do 31 stycznia (czyli przed złożeniem PIT-28).

Z rozliczenia kwartalnego mogą korzystać przedsiębiorcy, których przychody w poprzednim roku nie przekroczyły 200 000 euro, czyli 856 920 zł według kursu NBP z 1 października 2024 r.. To limit określony w art. 21 ust. 1 ustawy, który pozwala najmniejszym firmom rzadziej wpłacać zaliczki, przy zachowaniu pełnej zgodności z przepisami.

Zaliczki oblicza się samodzielnie, na podstawie narastającego przychodu od początku roku, a płatności dokonuje się przelewem na mikrorachunek podatkowy przypisany do przedsiębiorcy.

Zeznanie roczne PIT-28

Roczne zeznanie PIT-28 jest obowiązkowe dla każdego podatnika rozliczającego się ryczałtem, niezależnie od tego, czy w danym roku uzyskał przychód. Formularz należy złożyć od 15 lutego do 30 kwietnia roku następnego. Złożone wcześniej zeznanie zostanie uznane za złożone 15 lutego — to data, od której system e-PIT i e-Deklaracje przyjmują dokumenty.

PIT-28 można przekazać na trzy sposoby:

– w wersji papierowej — osobiście lub pocztą (decyduje data stempla),

– elektronicznie przez system e-Deklaracje,

– lub za pośrednictwem Twój e-PIT, który automatycznie pobiera dane z urzędu skarbowego i ZUS.

Zeznanie obejmuje cały rok kalendarzowy, nawet jeśli działalność była zawieszona lub przyniosła zerowe przychody. W tym samym terminie należy też dopłacić ewentualną różnicę między podatkiem należnym a wpłaconymi zaliczkami.

Znaczenie terminowości i sankcje

System ryczałtu premiuje systematyczność. Każde opóźnienie w prowadzeniu ewidencji lub zapłacie zaliczek rodzi konsekwencje — w pierwszej kolejności odsetki za zwłokę, które w 2025 roku wynoszą 14,5% w skali roku. Nawet jednodniowe spóźnienie wymaga ich naliczenia.

W przypadkach rażącego naruszenia terminów lub złożenia deklaracji po terminie urząd może zastosować mandat karny skarbowy na podstawie art. 54 Kodeksu karnego skarbowego. To szczególnie dotkliwe dla małych firm, które często działają w ograniczonym budżecie.

Dobrą praktyką jest więc prowadzenie ewidencji w czasie rzeczywistym — po każdej sprzedaży — i ustawienie automatycznych przypomnień o terminach płatności. W ryczałcie najważniejsza jest dyscyplina: podatki są proste tylko wtedy, gdy robi się je na bieżąco.

Najczęstsze błędy i pułapki przy ryczałcie

Ryczałt od przychodów ewidencjonowanych to forma opodatkowania, którą wielu przedsiębiorców wybiera ze względu na jej prostotę. W praktyce jednak właśnie ta pozorna prostota prowadzi do błędów, które mogą kosztować sporo — odsetki, korekty zeznań, a w skrajnych przypadkach nawet utratę prawa do ryczałtu. W 2025 roku, w erze e-faktur, e-PIT i zintegrowanych baz danych fiskusa, nawet drobna nieścisłość szybko trafia pod lupę urzędu skarbowego.

Spóźnione złożenie PIT-28

Jednym z najczęstszych potknięć jest przekroczenie terminu złożenia deklaracji PIT-28. Obowiązuje on od 15 lutego do 30 kwietnia roku następnego, przy czym deklaracje wysłane wcześniej są uznane za złożone 15 lutego. To oznacza, że nie ma sensu składać PIT-28 wcześniej, a odkładanie go na ostatni dzień może być ryzykowne — w przypadku przeciążenia systemu Twój e-PIT lub błędu podpisu elektronicznego złożenie deklaracji może się nie udać.

Każde spóźnienie skutkuje obowiązkiem naliczenia odsetek za zwłokę. Odsetki w 2025 roku wynoszą obecnie 12,0% rocznie, choć wcześniej zmieniały się kilkukrotnie (m.in. 14,5% i 13,5%). Zawsze stosuje się stawki aktualne w dniu zapłaty zaległości, więc warto je sprawdzić na stronie Ministerstwa Finansów przed dokonaniem wpłaty.

Błędne stawki ryczałtu dla różnych usług

Wielu przedsiębiorców popełnia błąd, stosując stawkę ryczałtu na podstawie kodu PKD zamiast klasyfikacji PKWiU. Tymczasem to właśnie PKWiU — Polska Klasyfikacja Wyrobów i Usług — decyduje o wysokości stawki ryczałtu.

To częsty problem w e-commerce i branży IT. Sprzedaż towarów przez sklep internetowy to 3%, ale jeśli sprzedajesz też treści cyfrowe lub świadczysz usługi doradcze, może to już być 8,5% lub 12%. Z kolei programista tworzący aplikacje pracuje na stawce 12%, podczas gdy osoba zajmująca się wdrożeniami sprzętu i wsparciem technicznym — 8,5%.

Niepoprawna stawka prowadzi do zaniżenia podatku, co skutkuje obowiązkiem dopłaty wraz z odsetkami i ewentualnym mandatem. Zawyżona stawka to z kolei strata pieniędzy. Dlatego zawsze warto weryfikować kody PKWiU i — w razie wątpliwości — wystąpić o interpretację indywidualną KIS.

Nieprawidłowe obliczenia składek

W ryczałcie składki ZUS są powiązane z przychodem, co dla wielu przedsiębiorców okazuje się pułapką. W 2025 roku składka zdrowotna wynosi: 461,66 zł przy przychodach do 60 000 zł rocznie, 769,43 zł przy przychodach między 60 001 a 300 000 zł, oraz 1 384,97 zł przy przychodach powyżej 300 000 zł.

Przychody do ZUS liczy się narastająco, a po przekroczeniu progu płaci się wyższą składkę już za miesiąc, w którym próg został przekroczony. Wyrównanie różnic może być konieczne w rozliczeniu rocznym ZUS.

Częstym błędem jest też błędne odliczanie składek. Ryczałtowiec może pomniejszyć przychód o 100% zapłaconych składek społecznych oraz 50% zapłaconej składki zdrowotnej, ale tylko wtedy, gdy zostały one faktycznie opłacone. Odliczenia dokonuje się w miesiącu zapłaty lub w kolejnych miesiącach tego samego roku.

Brak ewidencji lub błędna klasyfikacja przychodów

Ewidencja przychodów jest podstawą rozliczeń na ryczałcie. Jej brak lub nierzetelne prowadzenie uprawnia urząd do oszacowania przychodu. W takiej sytuacji organ może zastosować tzw. stawki sankcyjne, czyli nawet do pięciokrotności właściwej stawki, nie więcej jednak niż 75% przychodu. To jeden z najbardziej dotkliwych skutków braku rzetelnej księgowości.

W sprzedaży internetowej powszechny błąd polega na błędnym określeniu momentu powstania przychodu. W myśl przepisów przychód powstaje w dniu wydania towaru, wykonania usługi lub wystawienia faktury — w zależności od tego, co nastąpi wcześniej. To oznacza, że środki wypłacone z platform sprzedażowych (np. Allegro, Amazon) nie stanowią momentu uzyskania przychodu, jeśli sprzedaż miała miejsce wcześniej.

W przypadku działalności mieszanej (np. handel i usługi) konieczne jest także prawidłowe przypisanie każdej czynności do odpowiedniej stawki ryczałtu. Błędna klasyfikacja często prowadzi do nieświadomego zaniżenia podatku.

Przekroczenie limitów i utrata prawa do ryczałtu

Prawo do ryczałtu w 2025 roku przysługuje przedsiębiorcom, których przychody nie przekraczają 2 000 000 euro, czyli 8 569 200 zł według kursu NBP z 1 października 2024 r. Limit ten dotyczy całej działalności gospodarczej, a w przypadku spółek cywilnych lub jawnych liczy się łącznie dla spółki, a nie osobno dla wspólników.

W limicie należy uwzględnić nie tylko przychody ze sprzedaży, ale także odsetki bankowe, dotacje (z wyjątkiem tych wyłączonych z przychodu), dodatnie różnice kursowe oraz przychody ze sprzedaży środków trwałych. Po przekroczeniu limitu przedsiębiorca traci prawo do ryczałtu od początku następnego roku podatkowego i musi wybrać inną formę opodatkowania.

Częstym błędem jest nieuwzględnianie przychodów nieoperacyjnych, które – choć nie wynikają ze sprzedaży – wpływają na limit. W efekcie przedsiębiorca może nieświadomie przekroczyć próg i stracić prawo do ryczałtu bez możliwości powrotu w kolejnym roku.

Wnioski i praktyczne wskazówki

Najczęstsze błędy ryczałtowców nie wynikają z nieznajomości prawa, lecz z braku nawyku systematycznej weryfikacji. Podatek ryczałtowy jest rzeczywiście prosty, ale wymaga czujności — szczególnie w kwestii stawek, terminów, limitów i składek.

Warto przyjąć zasadę: zanim złożysz PIT-28, odlicz składkę czy wybierzesz stawkę — sprawdź ją w aktualnych źródłach. Prawo podatkowe zmienia się kilka razy w roku, a niektóre błędy (np. zły PKWiU czy brak ewidencji) mogą kosztować wielokrotnie więcej niż sam podatek.

Ryczałt to system dla przedsiębiorców zdyscyplinowanych — a w 2025 roku, przy pełnej cyfryzacji podatków, także dla tych, którzy potrafią myśleć o podatkach nie po fakcie, lecz na bieżąco.

Zmiana formy opodatkowania – jak i kiedy można przejść z ryczałtu na inną formę

Wybór formy opodatkowania to decyzja, którą większość przedsiębiorców podejmuje raz w roku — najczęściej na początku działalności. Ale to, co było optymalne w momencie startu, nie zawsze sprawdza się, gdy firma rośnie, zatrudnia pracowników i inwestuje w rozwój. Ryczałt, choć prosty i atrakcyjny na początku, z czasem może stać się ograniczeniem. Na szczęście przepisy pozwalają przejść na inną formę rozliczania, ale tylko w określonym terminie i z zachowaniem jasnej procedury.

Termin zmiany formy opodatkowania

Zmianę formy opodatkowania można zgłosić do 20. dnia miesiąca następującego po miesiącu, w którym uzyskano pierwszy przychód w danym roku podatkowym. Jeśli pierwsze przychody pojawią się w styczniu, terminem granicznym jest 20 lutego — to właśnie dlatego ta data funkcjonuje w praktyce jako „standardowa”.

Jeśli jednak działalność rozpoczyna się później, np. w maju, czas na zmianę upływa 20 czerwca. W przypadku firm, które jeszcze nie osiągnęły przychodu, oświadczenie można złożyć do dnia uzyskania pierwszego przychodu.

Ten termin ma charakter materialny, co oznacza, że po jego upływie nie można go przywrócić ani skorygować czynny żalem. Spóźnione oświadczenie nie wywołuje żadnych skutków — przedsiębiorca pozostaje przy dotychczasowej formie do końca roku.

Kiedy warto rozważyć zmianę

Ryczałt jest korzystny, dopóki Twoje koszty są niskie, a działalność ma prostą strukturę. W momencie, gdy rosną wydatki na reklamę, logistykę, leasing czy zatrudnienie, podatek liczony od przychodu zaczyna tracić sens. Jeśli Twoje koszty stanowią więcej niż 50% przychodów, ryczałt niemal na pewno przestaje być opłacalny.

W branżach usługowych — szczególnie w IT, marketingu i doradztwie — gdzie obowiązuje stawka 12%, różnica między ryczałtem a podatkiem liniowym 19% jest często mniejsza niż się wydaje. Po uwzględnieniu kosztów (np. sprzętu, szkoleń, oprogramowania) rozliczanie dochodu staje się korzystniejsze.

Zmianę warto też rozważyć, jeśli planujesz inwestycje, zakup samochodu lub sprzętu, które chcesz amortyzować, lub jeśli chcesz skorzystać z ulg niedostępnych dla ryczałtowców — jak ulga prorodzinna czy wspólne rozliczenie z małżonkiem.

Oczywiście są też przypadki, gdy zmiana nie jest wyborem, lecz obowiązkiem. Przekroczenie rocznego limitu 2 000 000 euro przychodów (8 569 200 zł w 2025 r.) automatycznie pozbawia prawa do ryczałtu od początku następnego roku.

Jak wygląda procedura zmiany

Zmianę formy opodatkowania zgłasza się poprzez formularz CEIDG-1, który można złożyć online na stronie biznes.gov.pl, w urzędzie gminy lub przez pełnomocnika (np. z pełnomocnictwem UPL-1 lub UPL-1P).

Proces jest prosty: wystarczy zalogować się do CEIDG, wybrać opcję „Zmień dane we wpisie”, wskazać nową formę opodatkowania (np. skalę podatkową lub podatek liniowy), zaznaczyć rok, od którego ma obowiązywać zmiana, a następnie podpisać zgłoszenie elektronicznie.

Nie ma potrzeby dodatkowego składania oświadczenia w urzędzie skarbowym — CEIDG automatycznie przekazuje tę informację do właściwego US. Alternatywnie można złożyć pisemne oświadczenie bezpośrednio w urzędzie — wywoła ono taki sam skutek jak aktualizacja wpisu.

W przypadku spółki cywilnej lub jawnej każdy wspólnik musi złożyć własne oświadczenie o wyborze formy opodatkowania. Brak oświadczenia choćby jednego z nich w ustawowym terminie oznacza, że spółka traci prawo do ryczałtu w danym roku.

Od kiedy obowiązuje zmiana

Zmiana formy opodatkowania dotyczy zawsze całego roku podatkowego i obowiązuje od jego początku. Nie można jej dokonać w trakcie roku — wyjątkiem jest sytuacja, w której podatnik utraci prawo do ryczałtu z mocy prawa, np. po przekroczeniu limitu 2 mln euro przychodów albo rozpoczęciu działalności wyłączonej z art. 8 ustawy (np. apteki, handel częściami samochodowymi, usługi finansowe).

W praktyce oznacza to, że jeśli w 2025 roku prowadzisz firmę na ryczałcie, to nawet jeśli złożysz oświadczenie o zmianie w marcu, nowa forma zacznie obowiązywać dopiero od 1 stycznia 2026 roku.

Co zmienia się po przejściu na inną formę

Zmiana formy opodatkowania wpływa nie tylko na sposób liczenia podatku, ale też na składki i ulgi.

W ryczałcie składka zdrowotna jest stała (trzy progi zależne od przychodu), natomiast:

– w podatku liniowym wynosi 4,9% dochodu, ale nie mniej niż 9% od 75% przeciętnego wynagrodzenia,

– w skali podatkowej – 9% dochodu bez minimalnego progu.

Zmiana na formę dochodową otwiera też dostęp do kwoty wolnej od podatku (60 000 zł rocznie) oraz ulg rodzinnych i prorodzinnych, które w ryczałcie są niedostępne. Z drugiej strony — znika możliwość odliczania 50% składki zdrowotnej od przychodu.

Decyzja strategiczna, nie techniczna

Przejście z ryczałtu na inną formę nie powinno być decyzją emocjonalną ani podjętą „na szybko”. To decyzja strategiczna, która powinna wynikać z realnych danych — wysokości przychodów, poziomu kosztów i planów rozwoju firmy.

Dobrze przygotowana zmiana może obniżyć efektywne opodatkowanie nawet o kilka punktów procentowych i przynieść oszczędności rzędu kilku tysięcy złotych rocznie. Ale źle zaplanowana — np. przy zbyt niskich kosztach — może skutkować wyższym podatkiem i większym obciążeniem administracyjnym.

Najrozsądniej podjąć decyzję po analizie rocznego wyniku finansowego. A jeśli masz wątpliwości, warto zasięgnąć opinii księgowego lub doradcy podatkowego. Ryczałt to dobra forma startowa — ale nie zawsze docelowa.

Podsumowanie

Ryczałt od przychodów ewidencjonowanych to dziś jedna z najpopularniejszych form opodatkowania w Polsce — i nie bez powodu. Daje przedsiębiorcom prostotę, przewidywalność i niższe stawki podatku niż skala czy podatek liniowy, pod warunkiem, że firma działa w modelu o niewielkich kosztach. W 2025 roku ta forma rozliczeń pozostaje szczególnie atrakcyjna dla e-commerce, freelancerów, usług IT czy drobnych przedsiębiorców, którzy chcą ograniczyć formalności i zachować przejrzystość finansową.

Ryczałt to dobry wybór, gdy Twoje koszty są niskie, a przychody stabilne. Sprawdza się w działalnościach usługowych i handlowych, które nie wymagają dużych inwestycji i nie generują znacznych wydatków bieżących. Daje też poczucie kontroli — z góry wiesz, jaką część przychodu oddasz fiskusowi, bez żmudnych kalkulacji kosztów i amortyzacji.

Jednocześnie trzeba pamiętać, że prostota ryczałtu potrafi być złudna. Brak ewidencji, błędna stawka, nieuwzględnienie przychodów spoza działalności czy spóźnione zeznanie PIT-28 mogą szybko zamienić „prostą księgowość” w stresującą kontrolę skarbową. Najczęstsze błędy ryczałtowców nie wynikają z braku wiedzy, ale z rutyny — z przekonania, że skoro wszystko jest proste, nie trzeba sprawdzać szczegółów. A to właśnie szczegóły — limit 2 milionów euro, poprawna klasyfikacja PKWiU, właściwa składka zdrowotna — decydują, czy ryczałt naprawdę się opłaca.

Dlatego zanim wybierzesz lub zmienisz formę opodatkowania, poświęć chwilę na analizę swojego biznesu. Policz, jak wygląda Twoja marża, ile kosztuje Cię prowadzenie firmy i jak często inwestujesz w rozwój. Ryczałt może być świetnym rozwiązaniem dla prostych działalności, ale jeśli Twoja firma się rozwija, zatrudnia ludzi lub planuje ekspansję — rozważ inne formy rozliczenia.

Prowadzisz działalność i potrzebujesz pomocy z podatkami?

Skontaktuj się z nami — jesteśmy ekspertami, którzy pomogą Ci wybrać najbardziej opłacalną formę opodatkowania i zadbać o to, by fiskus nigdy Cię nie zaskoczył.