Kiedy i jak musisz złożyć korektę deklaracji OSS za poprzednie kwartały — terminy, błędy i ryzyka

Spis treści

Brzmi idealnie, ale jak to często bywa, praktyka bywa mniej gładka niż założenia. Błąd w rozliczeniu, pomyłka w stawce VAT albo źle przypisany kraj konsumpcji potrafią wprowadzić sporo zamieszania. Czasem to kwestia jednego źle zakodowanego zamówienia z Niemiec, które system potraktował jak sprzedaż do Francji. Innym razem to drobna różnica w kwocie podatku wynikająca z błędnej faktury. Wtedy pojawia się pytanie: co teraz? Czy można poprawić wcześniejsze rozliczenie? I jak to zrobić, żeby urząd nie uznał tego za spóźnioną deklarację?

Korekta deklaracji OSS nie jest czymś, co robimy z dnia na dzień. To proces, który ma swoje zasady, limity czasowe i określoną procedurę. Nie można po prostu „złożyć korekty” tak jak w przypadku krajowego JPK_V7. W OSS korekty dokonuje się wyłącznie w deklaracji za bieżący kwartał, co oznacza, że błędy z poprzednich okresów trzeba naprawiać niejako „po drodze”. Jeśli spóźnisz się z tym lub zrobisz to w niewłaściwy sposób, możesz narazić się nie tylko na opóźnienie zwrotu, ale też na odsetki czy nawet kontrolę podatkową.

W tym artykule przeprowadzę cię przez cały proces. Dowiesz się, kiedy możesz złożyć korektę deklaracji OSS, jak to zrobić krok po kroku, jakie terminy obowiązują i jakie błędy oraz ryzyka warto znać, zanim klikniesz „wyślij” w portalu podatkowym. Pokażę też, jak uniknąć najczęstszych potknięć i co zrobić, by cała procedura była dla ciebie tylko formalnością, a nie źródłem stresu.

OSS miał ułatwiać życie przedsiębiorcom — i faktycznie to robi, o ile nauczysz się z nim współpracować. Ten tekst jest właśnie po to, byś wiedział, jak zachować spokój nawet wtedy, gdy w rozliczeniach coś pójdzie nie tak.

Co to jest deklaracja OSS i kiedy trzeba ją korygować

Jeśli sprzedajesz online do konsumentów z innych krajów UE, OSS — One Stop Shop — pozwala rozliczać VAT w jednym państwie identyfikacji, w Polsce przez deklarację VIU-DO, zamiast rejestrować się oddzielnie w każdym kraju konsumpcji. W praktyce mówimy o dwóch wariantach: unijnym (dla podmiotów z UE, które nie są ustanowione w państwie konsumpcji) oraz nieunijnym (dla podmiotów spoza UE). OSS obejmuje przede wszystkim wewnątrzwspólnotową sprzedaż towarów na odległość oraz wybrane usługi B2C opodatkowane w państwie konsumpcji. To nie jest „parasol” dla wszystkich usług B2C bez wyjątku — zakres jest zdefiniowany przepisami i różni się między wariantami. Co ważne dla małych e-commerce, działa tu unijny próg 10 000 EUR wartości netto rocznie dla łącznie WSTO i wybranych usług TBE; po jego przekroczeniu miejscem opodatkowania staje się państwo konsumpcji i wchodzi w grę rozliczanie przez OSS. Nawet korzystając z tego uproszczenia, musisz stosować właściwe stawki VAT i zasady miejsca opodatkowania dla każdego kraju klientów — to, że składasz jedną deklarację w Polsce, nie zwalnia z poprawnego przypisywania transakcji i stawek.

Czym jest procedura OSS

Procedura OSS to kwartalne raportowanie sprzedaży B2C, w której VAT jest należny w innych państwach UE. Składasz jedną deklarację VIU-DO w Polsce i płacisz jedną kwotę w euro, a administracja rozdziela ją do krajów konsumpcji. W deklaracji wykazujesz wartości z podziałem na państwa, stosując stawki właściwe dla klientów z tych krajów. Terminy w OSS są specyficzne: deklaracja i płatność przypadają na ostatni dzień miesiąca po kwartale i co do zasady nie przesuwają się na następny dzień roboczy, nawet gdy termin wypadnie w weekend lub święto — to reguła systemowa właściwa dla OSS, a nie ogólna zasada polskich przepisów podatkowych.

Kiedy konieczna jest korekta

Korekta jest potrzebna zawsze, gdy po złożeniu deklaracji okaże się, że kwoty lub przypisania są nieprawidłowe. Najczęściej dotyczy to błędnego kraju konsumpcji, źle zastosowanej stawki VAT, nieprawidłowego przeliczenia walut, pomyłek w wartości netto lub zdarzeń po kwartale, takich jak zwrot towaru czy faktura korygująca, które zmieniają podstawę opodatkowania. Zdarzają się też „techniczne” wpadki, na przykład duplikaty transakcji albo literówki w danych, które sprawiają, że ewidencja nie spina się z deklaracją. Niezależnie od przyczyny, w OSS nie poprawiasz starego pliku — korektę wprowadzasz dopiero w następnym rozliczeniu.

Co oznacza „korekta za poprzedni okres” w praktyce

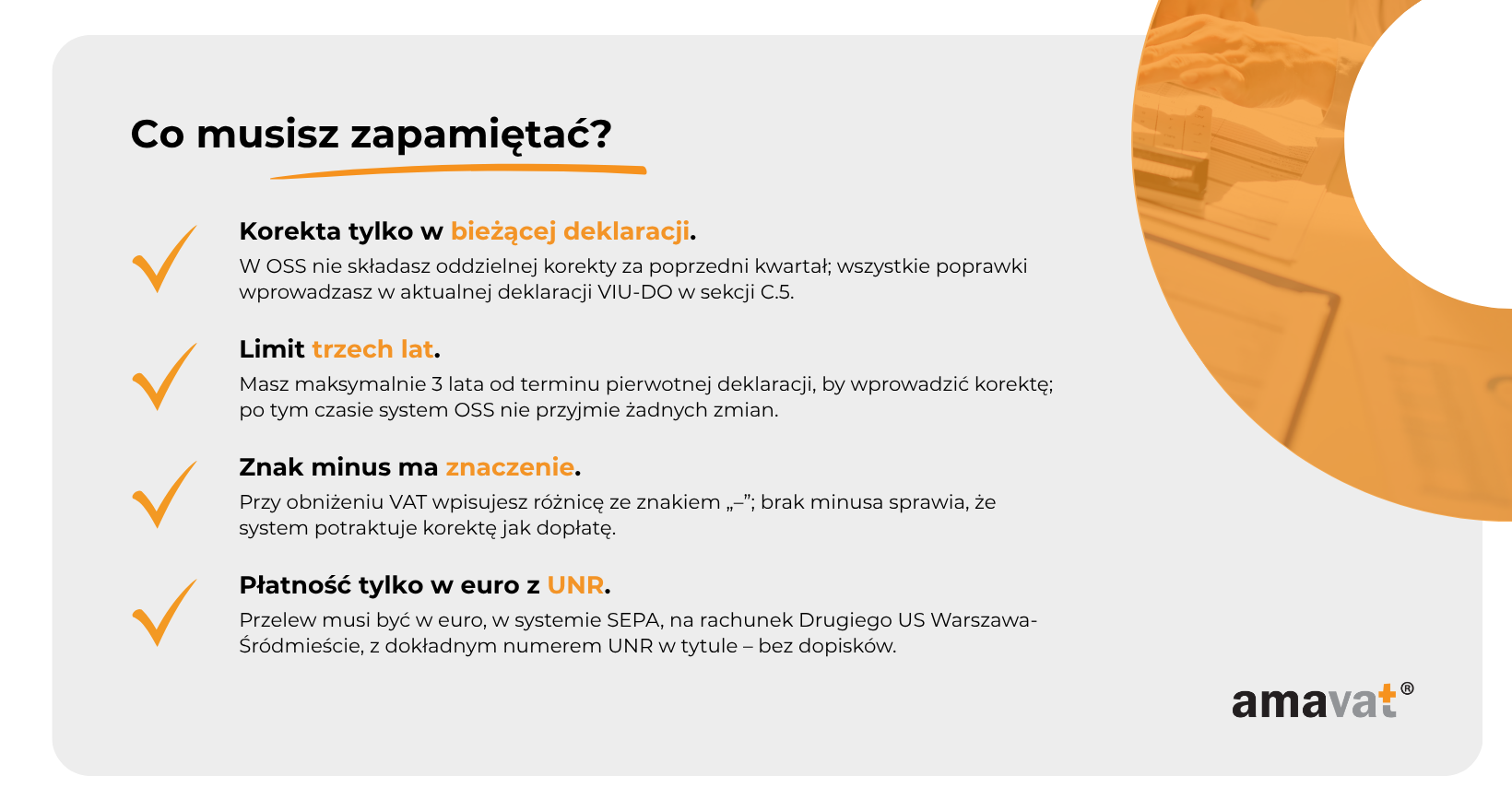

W OSS nie składasz odrębnej korekty za zamknięty kwartał. Błąd z wcześniejszego okresu naprawiasz w kolejnej deklaracji, uzupełniając część C.5 formularza VIU-DO. Wskazujesz kraj konsumpcji, miesiąc i rok okresu korygowanego oraz różnicę VAT — przy zmniejszeniu z minusem, przy zwiększeniu dodatnio. Ten mechanizm działa w horyzoncie trzech lat liczonych od terminu złożenia pierwotnej deklaracji za dany kwartał; po upływie tego czasu korekta nie wchodzi już w grę. W praktyce wygląda to tak: widzisz, że transakcje do Austrii zostały omyłkowo rozliczone jak do Niemiec w I kwartale, więc w deklaracji za II kwartał wpisujesz w C.5 właściwe wartości dla Austrii i korygujesz różnice dla Niemiec. Dzięki temu urząd ma pełny obraz zmian, a Ty utrzymujesz spójność między ewidencją a bieżącą deklaracją — bez otwierania i „przepisywania” poprzedniego kwartału.

Terminy i podstawy prawne korekty deklaracji OSS

System OSS został zaprojektowany tak, by był maksymalnie jednolity w całej Unii Europejskiej. Jego zaletą jest prostota — jedna deklaracja, jedna płatność, jeden termin. Jednak ta prostota ma też drugą stronę: ścisłą dyscyplinę czasową i brak możliwości cofania się do poprzednich okresów. Jeśli wykryjesz błąd, nie możesz już „otworzyć” starego kwartału. Korektę wpisujesz w bieżącej deklaracji — i tylko w niej.

Kiedy można złożyć korektę

Zgodnie z art. 130c ust. 5a ustawy o VAT, korektę deklaracji OSS można złożyć wyłącznie w deklaracji za bieżący okres rozliczeniowy. Nie istnieje odrębny formularz ani tryb składania korekty za poprzedni kwartał. Wszystkie poprawki wprowadzasz w części C.5 deklaracji VIU-DO, w której wskazujesz:

– państwo członkowskie konsumpcji,

– rok i kwartał, którego dotyczy korekta,

– oraz kwotę różnicy VAT (z minusem przy zmniejszeniu, dodatnio przy zwiększeniu).

Taki mechanizm działa niezależnie od tego, czy korekta dotyczy błędu sprzed jednego kwartału, czy sprzed dwóch lat — dopóki mieścisz się w terminie trzech lat od pierwotnej deklaracji, możesz wprowadzić poprawkę w bieżącym rozliczeniu.

Warto pamiętać, że nawet jeśli w danym kwartale nie masz sprzedaży ani żadnych korekt, nadal musisz złożyć tzw. deklarację zerową (nil return). OSS nie dopuszcza „pustych” kwartałów bez raportu — brak deklaracji może być traktowany jak niewywiązanie się z obowiązku sprawozdawczego.

3-letni termin na korektę

W procedurze OSS obowiązuje trzyletni horyzont korekt, liczony od dnia upływu terminu złożenia pierwotnej deklaracji. Oznacza to, że jeśli termin złożenia danej deklaracji minął np. 30 kwietnia 2022, masz czas na jej korektę do 30 kwietnia 2025 roku.

Po tym dniu korekta w ramach OSS nie jest już możliwa — system nie przyjmie zmian w deklaracji. Wynika to zarówno z polskich przepisów, jak i z unijnych wytycznych Komisji Europejskiej, które wprowadzają jednolity limit czasowy dla całej UE.

Po przekroczeniu tego terminu pozostaje jedynie droga „poza OSS”, czyli kontakt bezpośredni z państwem członkowskim konsumpcji, jeśli jego lokalne przepisy dopuszczają korektę VAT w krajowym trybie. To jednak wyjątek, a nie reguła — w praktyce oznacza dużo więcej formalności i często brak gwarancji powodzenia.

Dlatego trzyletni okres warto traktować jako granicę bezpieczeństwa. System OSS działa w cyklu kwartalnym, a po trzech latach dany kwartał uznaje się za ostatecznie zamknięty.

Podstawa prawna

Podstawą prawną tej zasady jest art. 130c ust. 5a ustawy o podatku od towarów i usług (Dz.U. z 2024 r., poz. 361 z późn. zm.), który stanowi:

„Podatnik może dokonać korekty deklaracji, o której mowa w ust. 1, wyłącznie w deklaracji składanej za okres rozliczeniowy, w którym stwierdzono błąd, nie później jednak niż w terminie 3 lat od dnia upływu terminu do złożenia deklaracji, której korekta dotyczy.”

Ten przepis jednoznacznie określa zarówno formę korekty (tylko w deklaracji bieżącej), jak i granicę czasową (3 lata).

Przykład z datami — korekta możliwa w 2025 roku

Wyobraź sobie, że prowadzisz sprzedaż internetową w kilku krajach Unii Europejskiej i rozliczasz się w procedurze OSS. W kwietniu 2023 roku złożyłeś deklarację za pierwszy kwartał, obejmującą między innymi sprzedaż do klientów z Francji i Belgii. Dziś mamy październik 2025 roku i podczas rutynowego przeglądu danych odkrywasz, że część transakcji została błędnie przypisana – sprzedaż, która faktycznie trafiła do klientów we Francji, została w systemie rozliczona jako dostawa do Belgii. W konsekwencji VAT został przekazany nie tam, gdzie powinien.

Ponieważ termin złożenia deklaracji za pierwszy kwartał 2023 roku upływał 30 kwietnia 2023, trzyletni okres, w którym możesz wprowadzić korektę, kończy się dopiero 30 kwietnia 2026. Oznacza to, że w październiku 2025 roku nadal masz pełne prawo, by poprawić ten błąd. Robisz to w bieżącej deklaracji za czwarty kwartał 2025 roku, w części C.5 formularza VIU-DO, gdzie wskazujesz rok 2023 i pierwszy kwartał jako okres korygowany, a także wprowadzasz różnicę w kwocie VAT – ujemną, jeśli obniżasz należność, lub dodatnią, jeśli ją zwiększasz.

W efekcie ta korekta zostanie przekazana przez polski urząd skarbowy do właściwych administracji podatkowych we Francji i Belgii, a dane zostaną automatycznie zaktualizowane w systemie OSS. Taki sposób postępowania jest zgodny z przepisami, ponieważ korekta dotyczy okresu, którego trzyletni termin jeszcze nie minął, i została ujęta w bieżącym rozliczeniu. W tym przykładzie korekta będzie możliwa aż do końca kwietnia 2026 roku, więc w październiku 2025 wciąż można ją bez przeszkód wprowadzić.

Jak złożyć korektę OSS krok po kroku

Korekta w systemie OSS nie polega na cofnięciu się do starego kwartału ani na składaniu nowej deklaracji za okres, który już został rozliczony. Cała idea polega na tym, że błędy naprawiasz dopiero w bieżącym rozliczeniu. W praktyce odbywa się to w ramach jednego formularza – VIU-DO – i konkretnie w jego sekcji C.5.

Na początku warto upewnić się, co dokładnie wymaga korekty. Najczęściej chodzi o błędne przypisanie kraju konsumpcji, niewłaściwą stawkę VAT, pomyłkę w wartości sprzedaży lub fakturę korygującą, która pojawiła się po zamknięciu kwartału. Dobrze jest też sprawdzić, czy od terminu złożenia pierwotnej deklaracji nie minęły jeszcze trzy lata. Jeśli tak, korekta będzie wciąż możliwa w ramach OSS; po tym czasie można próbować kontaktować się bezpośrednio z urzędem w kraju konsumpcji, jeśli jego prawo krajowe dopuszcza późniejsze korekty, ale będzie to już procedura poza systemem.

Gdy masz przygotowane dane, logujesz się do serwisu podatki.gov.pl i wchodzisz w część e-Deklaracje, gdzie dostępny jest formularz VIU-DO. Wypełniasz bieżącą deklarację i przechodzisz do sekcji C.5 zatytułowanej „Korekta deklaracji za poprzednie okresy rozliczeniowe”. To właśnie tam wpisujesz dane kraju konsumpcji, którego dotyczy zmiana, a także rok i kwartał korygowanego okresu. Wskazujesz różnicę w podatku VAT – tylko samą różnicę, nie całą wartość sprzedaży. Wartość ta musi być podana w euro i może być ujemna, jeśli zmniejszasz kwotę należnego podatku. Jeśli korekta zwiększa wartość VAT, podajesz kwotę dodatnią.

Po wprowadzeniu danych w C.5 formularz automatycznie przenosi wyniki do kolejnej sekcji – C.6 – gdzie obliczane jest saldo należnego VAT dla każdego państwa członkowskiego po uwzględnieniu korekt. Tu mogą pojawić się wartości ujemne na poziomie poszczególnych krajów, co oznacza, że w danym państwie należność została zmniejszona. Należy jednak pamiętać, że w sekcji C.7, gdzie widnieje całkowita kwota podatku do zapłaty, wartość nie może być mniejsza od zera. Oznacza to, że nawet jeśli saldo dla jednego kraju jest ujemne, deklaracja jako całość nie generuje „ujemnej kwoty” – system OSS nie zwraca nadpłat, a różnice rozliczane są między państwami wewnętrznie.

Kiedy formularz jest gotowy, wysyłasz deklarację elektronicznie. W Polsce obsługuje ją Drugi Urząd Skarbowy Warszawa-Śródmieście, który pełni funkcję centralnego punktu kontaktowego dla OSS. Po wysyłce system automatycznie generuje unikatowy numer referencyjny – UNR. To właśnie ten numer identyfikuje Twoje rozliczenie w całej Unii Europejskiej i musi być wpisany w tytule przelewu. Nie dodawaj żadnych dodatkowych informacji, nazw ani opisów, ponieważ mogą one spowodować, że płatność zostanie odrzucona lub błędnie zaksięgowana. W tytule przelewu powinien znaleźć się wyłącznie numer UNR.

Płatności należy dokonać w euro, przelewem na rachunek bankowy Drugiego Urzędu Skarbowego Warszawa-Śródmieście. Numer konta pojawia się w systemie po zakończeniu składania deklaracji. Po wykonaniu przelewu warto zachować potwierdzenie – w przypadku płatności zagranicznych banki czasem potrzebują kilku dni roboczych na przetworzenie transakcji w systemie SEPA. Po zaksięgowaniu wpłaty deklaracja zostaje uznana za w pełni zrealizowaną.

Jeżeli natomiast płatność nie zostanie automatycznie dopasowana, w systemie pojawi się odpowiedni komunikat. W takiej sytuacji najlepiej sprawdzić, czy numer UNR został wpisany dokładnie w tym formacie, w jakim został wygenerowany, bez żadnych dodatkowych znaków, spacji czy dopisków. Właściwe oznaczenie płatności to najczęstszy problem techniczny w OSS, ale jednocześnie najłatwiejszy do uniknięcia.

Kiedy deklaracja i płatność zostaną poprawnie przyjęte, polska administracja przekaże dane do właściwych urzędów w państwach konsumpcji, a system unijny zaktualizuje rozliczenia automatycznie. Ty nie musisz podejmować już żadnych dodatkowych działań – korekta zostaje odnotowana i przetworzona w ramach OSS.

Jeżeli jednak nie masz pewności, jak przygotować deklarację lub obawiasz się błędów w części C.5 i C.6, możesz skorzystać z naszego wsparcia. Możemy Ci pomóc ze składaniem korekty OSS, rejestracją do systemu i utrzymaniem go – tak, by Twoje rozliczenia były zawsze zgodne z przepisami i nie powodowały niepotrzebnych nerwów przed końcem kwartału.

Najczęstsze błędy przy składaniu korekt OSS

Korekta w systemie OSS to obowiązek, który wymaga skrupulatności. Choć formularz VIU-DO wydaje się prosty, w praktyce przedsiębiorcy często powielają te same pomyłki. OSS działa według ścisłych zasad i każdy błąd — nawet najmniejszy — może spowodować, że deklaracja nie zostanie przyjęta lub że urząd uzna ją za nieprawidłową. Zrozumienie, jakich błędów unikać, pozwala uniknąć niepotrzebnych problemów z rozliczeniem VAT w różnych krajach Unii Europejskiej.

Złożenie odrębnej korekty zamiast przez deklarację bieżącą

Najczęściej popełnianym błędem jest próba złożenia osobnej korekty za poprzedni kwartał. W OSS nie ma takiej możliwości — każdą korektę należy złożyć wyłącznie w bieżącej deklaracji VIU-DO, w sekcji C.5 zatytułowanej „Korekta deklaracji za poprzednie okresy rozliczeniowe”. Nie istnieje oddzielny formularz, który pozwalałby poprawić dane za zamknięty kwartał. To rozwiązanie jest spójne z art. 130c ust. 5a ustawy o VAT i instrukcją do VIU-DO. W praktyce oznacza to, że jeśli błąd dotyczy pierwszego kwartału 2023 roku, poprawiasz go dopiero w deklaracji bieżącej — na przykład w IV kwartale 2025 roku, dopóki nie miną trzy lata od pierwotnego terminu złożenia.

Spóźnienie po upływie trzech lat

Drugi błąd to przekroczenie trzyletniego limitu na wprowadzenie korekty. Ten termin liczony jest od dnia upływu terminu złożenia deklaracji pierwotnej, a po jego przekroczeniu korekta w ramach OSS nie jest już możliwa. W takiej sytuacji można próbować kontaktu bezpośrednio z administracją podatkową kraju konsumpcji, ale będzie to postępowanie poza OSS i bez gwarancji, że urząd przyjmie zmianę. System OSS jest zamknięty czasowo — po trzech latach dane uznaje się za ostateczne. Dlatego przedsiębiorcy powinni na bieżąco weryfikować ewidencję sprzedaży i nie czekać do ostatniego momentu z poprawkami.

Brak znaku minus przy korekcie ujemnej

W sekcji C.5 formularza VIU-DO należy wykazać różnicę w kwocie VAT, a nie całą wartość sprzedaży. Jeżeli korekta zmniejsza kwotę podatku należnego, trzeba wpisać wartość ujemną — ze znakiem minus. Brak tego znaku sprawia, że system potraktuje korektę jako zwiększenie zobowiązania. Z kolei jeśli korekta zwiększa kwotę VAT, wartość należy podać dodatnio. Warto pamiętać, że w sekcji C.7 (łączna kwota do wpłaty) wynik nie może spaść poniżej zera. System nie generuje deklaracji o ujemnej kwocie globalnej — wartości ujemne pozostają na poziomie poszczególnych krajów w części C.6, a nie w całym formularzu.

Błędne przypisanie kraju konsumpcji

Jednym z bardziej problematycznych błędów jest wpisanie niewłaściwego kraju konsumpcji. Często dzieje się to automatycznie przy imporcie danych z systemów e-commerce, gdzie adresy klientów bywają niejednoznaczne. Jeśli kraj zostanie przypisany błędnie, VAT trafi do niewłaściwego urzędu skarbowego w innym państwie członkowskim. W konsekwencji przedsiębiorca może otrzymać wezwanie do wyjaśnienia lub konieczność dodatkowej korekty. Dlatego przed złożeniem deklaracji warto sprawdzić, czy w danych sprzedażowych państwa konsumpcji są zgodne z miejscem rzeczywistego opodatkowania. Korekta w tym zakresie również odbywa się przez sekcję C.5, z podaniem odpowiedniego kraju i różnicy VAT.

Niewłaściwy numer UNR lub brak płatności

Każda deklaracja OSS generuje unikatowy numer referencyjny, czyli UNR. To właśnie on łączy Twoją deklarację z płatnością. Numer ten musi być wpisany dokładnie w tytule przelewu, bez żadnych dodatkowych informacji. Jeżeli w tytule znajdzie się coś więcej — na przykład nazwa firmy, numer faktury czy komentarz — płatność może zostać odrzucona lub błędnie zaksięgowana. Ministerstwo Finansów wprost podkreśla, że w tytule przelewu ma być tylko numer UNR.

Płatność za deklarację OSS musi być dokonana w euro na rachunek Drugiego Urzędu Skarbowego Warszawa-Śródmieście, który obsługuje wszystkie rozliczenia OSS w Polsce. Przelewy w złotówkach nie są akceptowane. Po dokonaniu przelewu warto zachować potwierdzenie i po kilku dniach sprawdzić, czy system oznaczył płatność jako otrzymaną.

Dodatkowa uwaga o deklaracjach zerowych

Warto pamiętać, że jeśli w danym kwartale nie dokonano żadnej sprzedaży i nie masz żadnych korekt, nadal musisz złożyć deklarację zerową — tzw. nil return. Brak złożenia deklaracji w terminie traktowany jest jak niewypełnienie obowiązku sprawozdawczego, nawet jeśli kwota podatku do zapłaty wynosi zero. OSS wymaga utrzymania ciągłości raportowania, bez względu na to, czy w danym okresie wystąpiła sprzedaż.

Najczęstsze błędy w OSS wynikają z niedopatrzeń i automatyzacji, która nie zawsze działa idealnie. System jest precyzyjny i nieprzesuwalny w czasie — działa jak zegar, w którym każdy kwartał musi być zamknięty, a każdy wpis w deklaracji ma znaczenie. Warto poświęcić chwilę na dokładną weryfikację danych przed wysyłką, bo w OSS nawet najdrobniejszy szczegół decyduje o tym, czy urząd przyjmie Twoje rozliczenie bez zastrzeżeń.

Ryzyka i błędne korekty OSS oraz jak ich uniknąć

Korekta w systemie OSS to nie tylko poprawianie liczb — to element unijnego mechanizmu wymiany danych między państwami, który działa jak precyzyjny zegar. Każdy błąd w deklaracji nie kończy się w Polsce — rozchodzi się po systemie Komisji Europejskiej, docierając do administracji krajów konsumpcji. Dlatego korekty należy traktować z taką samą uwagą, jak samą sprzedaż. Poniżej znajdziesz opis najczęstszych ryzyk oraz sposoby, by ich uniknąć — uwzględniający najnowsze przepisy i praktykę z 2025 roku.

Opóźnione rozliczenia i blokada środków

Jednym z najczęstszych skutków błędnej korekty jest opóźnienie przekazania środków między krajami. Gdy system wykryje niezgodność między deklaracjami lub różnice w kwotach podatku, dane są wstrzymywane w unijnym systemie rozliczeń do czasu ich wyjaśnienia. To nie oznacza, że podatnik traci pieniądze — środki są po prostu „zamrożone” na poziomie centralnym, zanim trafią do właściwego państwa konsumpcji.

Mechanizm ten wynika z art. 63c Dyrektywy VAT 2006/112/WE i służy temu, by żadne państwo nie otrzymało środków, które mogą okazać się nienależne. W praktyce może to wydłużyć proces księgowania zwrotów lub korekt o kilka tygodni. Dlatego kluczowe jest, by każda korekta zawierała pełne i poprawne dane — błędy formalne powodują, że system uznaje deklarację za „niespójną” i przekazanie środków zostaje automatycznie wstrzymane.

Odsetki, sankcje i utrata prawa do OSS

Jeśli korekta zwiększa kwotę podatku należnego, a dopłata nastąpi po terminie, naliczane są odsetki za zwłokę. Odsetki te obliczane są przez państwo identyfikacji — w Polsce robi to Krajowa Administracja Skarbowa — na podstawie art. 130e ustawy o VAT oraz art. 47–50 rozporządzenia wykonawczego (UE) 2020/194.

Z kolei sankcje administracyjne mogą być nakładane przez państwa konsumpcji, do których VAT faktycznie trafił. W Niemczech grzywna może sięgać nawet 10 000 euro, a w niektórych krajach Europy Zachodniej – więcej. W skrajnych przypadkach, przy powtarzających się błędach lub chronicznych opóźnieniach, administracja ma prawo wykluczyć podatnika z procedury OSS. Taka decyzja oznacza utratę prawa do rozliczania VAT w uproszczony sposób i konieczność lokalnej rejestracji w każdym kraju, do którego sprzedajesz towary lub usługi.

Zasada ta jest jasno zapisana w art. 130f ustawy o VAT. Dlatego nawet jeśli pojedynczy błąd nie wydaje się groźny, warto pamiętać, że system śledzi historię rozliczeń, a zbyt wiele pomyłek może pozbawić Cię dostępu do uproszczonej procedury.

Kontrole między krajami i zapytania z administracji UE

OSS działa w oparciu o europejskie sieci wymiany danych – CCN i CESOP. Oznacza to, że jeśli w deklaracji pojawi się błąd lub niezgodność między raportami sprzedażowymi a deklaracjami, może to wywołać zapytanie z kraju konsumpcji. Administracja podatkowa tego państwa przesyła wtedy prośbę o wyjaśnienia za pośrednictwem polskiego urzędu OSS (Drugiego Urzędu Skarbowego Warszawa-Śródmieście). Nie należy odpowiadać bezpośrednio do zagranicznego urzędu – wszystkie odpowiedzi przekazuje się przez KAS.

Taki tryb wymiany danych ma na celu zapewnienie spójności informacji w systemie. Samo zapytanie nie oznacza jeszcze kontroli, ale jeśli przedsiębiorca nie udzieli odpowiedzi w terminie, sprawa może zostać przekazana do dalszego postępowania. Dlatego zawsze warto zachowywać dokumenty źródłowe – faktury, raporty z platform e-commerce, ewidencję korekt i potwierdzenia płatności.

Błędy kursowe i nieprawidłowe przeliczenia

W deklaracjach OSS wszystkie wartości podaje się w euro, ale źródłowe dane sprzedażowe często są prowadzone w złotówkach. Tu pojawia się jedno z najczęstszych źródeł błędów: nieprawidłowy kurs walutowy.

Zgodnie z art. 91 rozporządzenia 282/2011/UE, w OSS stosuje się średni kurs Europejskiego Banku Centralnego (EBC) z dnia powstania obowiązku podatkowego. Kursy NBP nie mają tu zastosowania. Nawet niewielka różnica w kursie może prowadzić do niezgodności między deklaracją a raportem systemowym, a w konsekwencji do wezwania do korekty.

Warto więc upewnić się, że program księgowy lub system sprzedażowy jest ustawiony na przeliczanie po kursie EBC, a nie krajowym. To drobna techniczna różnica, która ma ogromne znaczenie dla poprawności całej deklaracji.

Płatności, UNR i zgodność techniczna

Numer UNR (Unique Reference Number) to klucz do rozliczenia OSS. To dzięki niemu płatność jest automatycznie łączona z Twoją deklaracją. Każdy przelew musi być wykonany w euro, w systemie SEPA, na rachunek Drugiego Urzędu Skarbowego Warszawa-Śródmieście.

Ministerstwo Finansów jednoznacznie wskazuje, że w tytule przelewu powinien znajdować się wyłącznie numer UNR – bez dodatkowych opisów, nazw firmy czy komentarzy. Nawet jeden dodatkowy znak lub spacja mogą sprawić, że system nie rozpozna płatności. W takiej sytuacji urząd może uznać deklarację za niezapłaconą, co generuje wezwanie i naliczanie odsetek.

Warto też pamiętać, że OSS nie przyjmuje płatności w złotówkach ani przelewów typu SWIFT – wyłącznie SEPA w euro.

Jak uniknąć problemów – praktyczne zasady

Najskuteczniejszym sposobem na uniknięcie błędów jest stała kontrola danych i cykliczny audyt OSS. Po każdym kwartale warto przeprowadzić wewnętrzną weryfikację raportów sprzedażowych, kursów walut i przypisania krajów konsumpcji. Prosty arkusz kontrolny w Excelu z kolumnami: data transakcji, kraj, kwota netto, VAT, stawka, UNR i status płatności – wystarczy, by szybko wykryć rozbieżności.

Drugim filarem bezpieczeństwa jest precyzyjna ewidencja krajów konsumpcji. Dane eksportowane z platform e-commerce powinny jasno wskazywać kraj, w którym znajduje się klient. Jeśli system automatycznie tłumaczy nazwy krajów lub zapisuje skróty, warto ręcznie je sprawdzić, zanim dane trafią do VIU-DO.

Trzecim elementem jest terminowość. Terminy w OSS nie przesuwają się na następny dzień roboczy – nawet jeśli ostatni dzień przypada na weekend. Warto złożyć deklarację i wykonać przelew kilka dni wcześniej, by uniknąć ryzyka przekroczenia terminu.

Korekty bez stresu

OSS wymaga dyscypliny, ale nie musi być źródłem nerwów. Większość błędów wynika z pośpiechu lub automatyzacji, której nikt nie nadzoruje. Wdrożenie prostego systemu kontroli, dbałość o kurs EBC, poprawne wypełnianie sekcji C.5 i dokładne kopiowanie numeru UNR eliminują 90% problemów.

A jeśli nie chcesz zajmować się tym sam, możemy Ci pomóc — od rejestracji i konfiguracji OSS, przez przygotowanie i weryfikację korekt, po stałe utrzymanie systemu zgodnego z przepisami. W ten sposób masz pewność, że Twoje rozliczenia będą działać jak dobrze naoliwiony mechanizm — zgodnie, terminowo i bez ryzyka kontroli z drugiego końca Europy.

Podsumowanie

Korekta w systemie OSS to obowiązek, którego nie warto odkładać — można jej dokonać tylko w bieżącej deklaracji i wyłącznie w ciągu trzech lat od terminu pierwotnego rozliczenia. Każda poprawka powinna być dokładnie udokumentowana, oparta na wiarygodnych danych i złożona zgodnie z zasadami formularza VIU-DO. W OSS liczy się czas, precyzja i porządek – im szybciej zidentyfikujesz błąd, tym mniejsze ryzyko odsetek, blokad czy kontroli. W praktyce najlepiej działa zasada: działaj szybko, poprawnie i zawsze zostaw ślad w dokumentacji. Bo w świecie OSS jedna dobrze przygotowana korekta potrafi zaoszczędzić więcej niż niejeden spóźniony mail do urzędu.