Jak korzystać z systemu VIES krok po kroku?

Spis treści

Znajomość systemu VIES ma znaczenie szczególnie wtedy, gdy wystawiasz faktury w modelu B2B dla firm z UE, rozliczasz usługi na zasadzie odwrotnego obciążenia, sprzedajesz towary wewnątrzwspólnotowo albo współpracujesz z zagranicznymi dostawcami. W takich sytuacjach status VAT drugiej strony nie wpływa wyłącznie na formalność na fakturze, ale może decydować o sposobie opodatkowania transakcji. Wielu przedsiębiorców zaczyna interesować się VIES dopiero wtedy, gdy księgowy prosi o potwierdzenie numeru VAT klienta albo gdy pojawia się pytanie, czy można zastosować stawkę 0% VAT. Tymczasem regularna weryfikacja kontrahentów może działać prewencyjnie i ograniczać ryzyko błędów, które później bywają kosztowne. Problem polega na tym, że wokół VIES krąży sporo niejasności. Część firm nie wie, jak poprawnie sprawdzić numer VAT UE, część nie interpretuje prawidłowo wyniku, a inni nie mają pewności, czy sam pozytywny wynik wystarczy jako zabezpieczenie podatkowe. Właśnie dlatego warto podejść do tego narzędzia nie jak do jednorazowej wyszukiwarki, ale jak do elementu procedury w firmie.

W tym poradniku przejdziemy przez cały proces praktycznie i bez urzędowego języka. Zobaczysz, czym dokładnie jest VIES, gdzie znaleźć oficjalny system, jak krok po kroku zweryfikować numer VAT UE kontrahenta i jak rozumieć wynik, który zwraca system. Omówimy też, co zrobić, gdy numer okazuje się nieważny, jak zachować dowód weryfikacji, kiedy sam wynik z VIES ma znaczenie przy rozliczeniach i jakie ograniczenia ma ten system, o których przedsiębiorcy często dowiadują się dopiero w problematycznych sytuacjach. Jeśli prowadzisz mały biznes online i współpracujesz z partnerami w Unii, potraktuj ten przewodnik jako praktyczną instrukcję, która pozwoli Ci uporządkować proces sprawdzania kontrahentów i podejmować decyzje z większą pewnością. Dalej przejdziemy przez system VIES krok po kroku, a przy okazji pokażemy, jak korzystać z niego nie tylko poprawnie, ale po prostu mądrze z perspektywy przedsiębiorcy.

Co to jest system VIES i do czego służy?

Czym jest VIES (VAT Information Exchange System)?

VIES, czyli VAT Information Exchange System, to oficjalny system Komisji Europejskiej służący do weryfikowania numerów VAT wykorzystywanych do transakcji wewnątrzwspólnotowych. W praktyce dla przedsiębiorcy oznacza to możliwość sprawdzenia, czy numer VAT kontrahenta z innego kraju Unii jest ważny i aktywny dla rozliczeń unijnych. To ważne rozróżnienie, bo VIES nie jest narzędziem potwierdzającym w szerokim sensie cały status podatkowy firmy, ale systemem służącym do sprawdzenia ważności numeru VAT UE w kontekście transakcji między państwami członkowskimi. Dla osób prowadzących sprzedaż międzynarodową to istotne, bo właśnie ten status może wpływać na sposób dokumentowania i rozliczania współpracy. Jednocześnie warto pamiętać, że VIES nie jest centralnym europejskim rejestrem firm ani samodzielną bazą przedsiębiorców. To mechanizm weryfikacyjny, który w momencie wyszukiwania łączy się z krajowymi bazami administracji podatkowych i na tej podstawie zwraca wynik dotyczący konkretnego numeru.

Z perspektywy przedsiębiorcy działającego w e-commerce siła tego narzędzia tkwi w prostocie. Wprowadzasz numer, po kilku sekundach otrzymujesz informację, czy jest ważny, a w niektórych przypadkach także dodatkowe dane powiązane z rejestracją. Zakres tych informacji zależy jednak od kraju, ponieważ nie wszystkie administracje podatkowe udostępniają taki sam poziom szczegółowości. Czasem system pokaże nazwę firmy i adres, a czasem jedynie potwierdzi zgodność numeru z danymi, bez ujawniania pełnych informacji o podmiocie. To ważne, żeby nie traktować VIES jako rozbudowanego źródła due diligence, tylko jako narzędzie do konkretnej weryfikacji podatkowej. Dla małych firm, które rozwijają sprzedaż zagraniczną, właśnie ta podstawowa kontrola często ma duże znaczenie praktyczne. Pozwala ograniczyć ryzyko błędów na etapie fakturowania, a przy dobrze ustawionych procesach może stać się standardową częścią obsługi nowych kontrahentów.

Jak działa system VIES i skąd pobiera dane?

Najważniejsze dla zrozumienia VIES jest to, że system nie przechowuje własnej, zamkniętej bazy wszystkich europejskich numerów VAT, ale działa jako wyszukiwarka korzystająca z danych krajowych administracji podatkowych. Gdy wpisujesz numer kontrahenta z Niemiec, Francji czy Czech, system kieruje zapytanie do właściwego rejestru danego państwa i na podstawie aktualnych danych zwraca wynik. To właśnie dlatego rezultat uzyskany w VIES ma znaczenie praktyczne, bo nie opiera się na prywatnej bazie czy danych pośrednich, lecz na informacjach przekazanych przez administracje państw członkowskich. Najczęściej użytkownik otrzymuje prosty komunikat o ważności numeru, czasem rozszerzony o dane identyfikacyjne, jeśli dane państwo udostępnia taki zakres informacji. Warto rozumieć ten mechanizm, bo pomaga on właściwie interpretować wyniki i ewentualne problemy techniczne.

To również tłumaczy, dlaczego system czasami zwraca komunikaty o niedostępności albo wynik nie pojawia się od razu. Jeśli po stronie krajowego rejestru występują opóźnienia albo chwilowe problemy techniczne, VIES może nie odpowiedzieć mimo poprawnego numeru. Warto przy tym odróżnić problem techniczny od statusu „invalid”, bo nieważny wynik może oznaczać różne sytuacje, na przykład brak numeru w rejestrze, brak aktywacji do transakcji wewnątrzunijnych albo proces rejestracji, który jeszcze nie został zakończony. To właśnie dlatego pojedynczy negatywny wynik nie zawsze powinien automatycznie kończyć temat, tylko czasem wymaga dodatkowego sprawdzenia lub kontaktu z kontrahentem. W praktyce dobrze też zachowywać potwierdzenie wykonanej weryfikacji, choćby jako wydruk lub zapis wyniku z datą sprawdzenia, bo takie dowody są powszechnie traktowane jako element należytej staranności i mogą mieć znaczenie przy ewentualnej kontroli. Dla firm działających transgranicznie to prosty nawyk, który realnie zwiększa bezpieczeństwo.

Po co sprawdzać numer VAT UE kontrahenta?

Dla wielu przedsiębiorców weryfikacja numeru VAT UE wydaje się formalnością, ale w praktyce chodzi o coś znacznie ważniejszego niż samo „odhaczenie obowiązku”. Numer VAT kontrahenta pomaga potwierdzić jego status dla transakcji unijnych i jest jednym z elementów, które wpływają na sposób rozliczenia współpracy. Przy sprzedaży B2B do innych krajów Unii ma to znaczenie choćby przy ustalaniu zasad opodatkowania czy wystawianiu faktur zgodnie z właściwymi regułami. Dla małych firm, które często same ogarniają operacje, księgowość i sprzedaż, taka weryfikacja działa jak prosty mechanizm ochronny. Nie zastępuje analizy podatkowej ani nie daje pełnej oceny kontrahenta, ale pomaga ograniczyć ryzyko opierania się wyłącznie na danych podanych przez drugą stronę. W praktyce jest to szczególnie ważne przy pierwszych transakcjach, nowych partnerach albo współpracy pozyskanej online, gdzie kontakt z kontrahentem bywa ograniczony.

Drugi ważny powód jest bardziej praktyczny niż formalny i dotyczy dokumentowania staranności przedsiębiorcy. Sprawdzenie numeru w VIES i zapisanie potwierdzenia pokazuje, że przed realizacją transakcji wykonano podstawową weryfikację. To może mieć znaczenie nie tylko z perspektywy porządku w procesach, ale też przy ewentualnych pytaniach organów podatkowych. W realiach e-commerce, gdzie transakcje dzieją się szybko i skala współpracy może rosnąć dynamicznie, takie procedury często są ważniejsze niż się wydaje. Dobrze wdrożony nawyk sprawdzania numerów VAT działa podobnie jak kontrola danych rejestrowych klienta czy potwierdzanie warunków płatności — nie komplikuje procesu, tylko go zabezpiecza. Dla rozwijających się firm to szczególnie istotne, bo im wcześniej takie standardy pojawią się w operacjach, tym łatwiej później skalować działalność bez chaosu proceduralnego.

Kiedy weryfikacja w VIES jest szczególnie ważna?

Choć sprawdzanie numeru VAT kontrahenta warto traktować jako dobrą praktykę przy większości transakcji B2B w Unii, są sytuacje, w których ma to szczególne znaczenie. Dotyczy to zwłaszcza sprzedaży usług lub towarów, gdzie sposób rozliczenia zależy od statusu podatkowego drugiej strony i od charakteru transakcji. Im większa wartość współpracy, im mniej znany partner albo im większe znaczenie ma prawidłowe zastosowanie zasad VAT, tym większy sens ma traktowanie VIES jako stałego elementu procesu. Jest to szczególnie ważne przy rozpoczęciu współpracy z nowym kontrahentem, w modelach e-commerce B2B oraz przy powtarzalnych transakcjach międzynarodowych, gdzie rutyna czasem usypia czujność. W takich sytuacjach prosta weryfikacja numeru działa jak pierwszy filtr bezpieczeństwa i pozwala wychwycić potencjalne nieprawidłowości zanim przełożą się na problemy rozliczeniowe.

Dobrym przykładem jest sprzedaż usług z Polski do firmy z Niemiec, częsta choćby w branży IT, marketingu, SaaS czy usług dla e-commerce. Jeśli niemiecki klient podaje numer VAT UE, jego sprawdzenie w VIES pomaga potwierdzić status klienta dla rozliczeń unijnych i może być jednym z elementów analizy przy stosowaniu zasad reverse charge. Warto jednak podkreślić, że sama pozytywna weryfikacja w VIES nie jest jedynym warunkiem stosowania takich zasad. Znaczenie ma również rodzaj usługi, przepisy dotyczące miejsca świadczenia i szerszy kontekst podatkowy transakcji. Numer VAT pomaga więc ustalić status klienta i wspiera analizę miejsca opodatkowania, ale nie zastępuje oceny całej transakcji. Właśnie dlatego VIES najlepiej traktować nie jako samodzielne rozwiązanie, lecz jako ważny element większej procedury bezpieczeństwa podatkowego. Dla młodych firm budujących sprzedaż międzynarodową to często jedna z tych prostych praktyk, które z czasem okazują się bardzo wartościowe.

Jak wejść do systemu VIES?

Gdzie znajduje się oficjalna wyszukiwarka VIES?

Dla wielu przedsiębiorców pierwszy kontakt z VIES zaczyna się od prostego pytania, gdzie właściwie znaleźć ten system i jak mieć pewność, że korzysta się z właściwego narzędzia. To ważne, bo obok oficjalnej wyszukiwarki działają również różne rozwiązania komercyjne i narzędzia zintegrowane z systemami księgowymi, marketplace’ami czy platformami ERP. Jeśli jednak celem jest formalna weryfikacja numeru VAT UE oraz dokumentowanie podstawowej staranności przy transakcjach unijnych, najlepszym punktem odniesienia pozostaje oficjalny system Komisji Europejskiej. To właśnie tam działa publiczna wyszukiwarka VIES dostępna dla przedsiębiorców bez logowania i bez rejestracji. Formularz jest prosty: wybierasz państwo członkowskie, wpisujesz numer VAT kontrahenta i uruchamiasz weryfikację. Całość została pomyślana jako narzędzie funkcjonalne, nie rozbudowany portal, dlatego interfejs jest minimalistyczny, ale dokładnie to stanowi jego zaletę. System ma służyć szybkiej weryfikacji ważności numerów VAT w obrocie wewnątrzunijnym, a nie pełnić rolę bazy danych o firmach.

Warto przy okazji wiedzieć, że publiczna wyszukiwarka to tylko jedna forma korzystania z VIES. Istnieje także interfejs systemowy, wykorzystywany przez oprogramowanie księgowe, systemy ERP i różne integracje automatyzujące sprawdzanie numerów VAT. W praktyce oznacza to, że część firm korzysta z VIES bez wchodzenia ręcznie na stronę, bo zapytania odbywają się w tle przez software. Dla małych i średnich przedsiębiorców jednak wersja przeglądarkowa najczęściej pozostaje podstawowym narzędziem codziennego użycia. Warto też zwrócić uwagę na praktyczny detal, który wielu przedsiębiorców pomija. Przy niektórych zapytaniach system może wygenerować numer referencyjny sprawdzenia, a samo potwierdzenie weryfikacji warto zachować, choćby jako PDF lub zrzut ekranu z datą i godziną. Takie potwierdzenie może wspierać dokumentowanie staranności przy transakcjach unijnych, choć samo w sobie nie daje automatycznej ochrony podatkowej. Raczej stanowi jeden z elementów dobrze prowadzonej procedury.

Dlaczego warto korzystać z oficjalnej strony Komisji Europejskiej?

W przypadku narzędzi związanych z podatkami kluczowe znaczenie ma źródło danych, dlatego przy formalnej weryfikacji numerów VAT UE warto opierać się na oficjalnym systemie Komisji Europejskiej. Nie chodzi o to, że prywatne rozwiązania są z definicji niewiarygodne, bo wiele z nich działa poprawnie i wspiera codzienną operacyjność firm, ale oficjalny VIES pozostaje źródłowym punktem odniesienia. To szczególnie ważne, gdy weryfikacja ma służyć nie tylko bieżącej obsłudze transakcji, ale także dokumentowaniu procesu sprawdzenia kontrahenta. Oficjalny system pokazuje wyniki pochodzące z komunikacji z administracjami państw członkowskich i prezentuje również komunikaty systemowe, które mogą mieć znaczenie interpretacyjne. To istotne zwłaszcza wtedy, gdy wynik nie jest jednoznaczny albo pojawiają się problemy po stronie krajowych rejestrów.

Warto przy tym nie upraszczać roli prywatnych narzędzi. Problem nie polega na tym, że „mają gorsze dane”, lecz na tym, że mogą prezentować informacje w bardziej uproszczonej formie, korzystać z własnej warstwy pośredniej albo nie pokazywać wszystkich komunikatów dostępnych w oficjalnym systemie. Dla operacyjnej pracy takie rozwiązania bywają bardzo użyteczne, szczególnie gdy firma korzysta z automatyzacji lub masowej weryfikacji kontrahentów, ale gdy chodzi o formalny punkt odniesienia, oficjalny VIES daje największą przewidywalność. Warto też pamiętać o ważnym niuansie podatkowym. Sam wynik z VIES nie przesądza automatycznie o prawie do określonego sposobu rozliczenia, jak reverse charge czy stawka 0% przy WDT, ale pomaga potwierdzić jeden z elementów potrzebnych do oceny transakcji. To subtelna, ale istotna różnica, którą dobrze rozumieć, zwłaszcza jeśli rozwijasz sprzedaż międzynarodową i budujesz procesy, które mają być bezpieczne nie tylko biznesowo, ale też podatkowo.

Polska wersja VIES – jak uruchomić narzędzie po polsku?

Dobrą wiadomością dla przedsiębiorców, którzy wolą pracować na polskim interfejsie, jest to, że oficjalna wyszukiwarka VIES jest dostępna również w polskiej wersji językowej w portalu Komisji Europejskiej. Nie jest to osobne narzędzie ani krajowa odmiana systemu, tylko ta sama wyszukiwarka dostępna po prostu w polskim interfejsie. To rozróżnienie jest ważne, bo czasem pojawia się mylne przekonanie, że polska wersja działa inaczej albo korzysta z innych danych, a tak nie jest. Zmienia się wyłącznie język formularza i komunikatów, sam mechanizm weryfikacji pozostaje identyczny. Dla osób, które pierwszy raz korzystają z VIES, polska wersja często jest wygodniejszym punktem startu, szczególnie jeśli równolegle uczą się zasad rozliczeń unijnych i chcą ograniczyć ryzyko pomyłek interpretacyjnych wynikających z języka interfejsu.

Uruchomienie systemu po polsku nie wymaga żadnych dodatkowych działań. Nie zakłada się konta, nie przechodzi procesu rejestracji, nie trzeba też aktywować dostępu. Wchodzisz do wyszukiwarki, wybierasz język polski i korzystasz z formularza weryfikacyjnego. Dla wielu małych firm to ważne uproszczenie, bo narzędzie można włączyć do codziennej pracy praktycznie od razu. Warto też wiedzieć, że niezależnie od wybranego języka można otrzymać te same komunikaty systemowe i ten sam wynik weryfikacji, dlatego wybór polskiej wersji jest kwestią wygody, a nie funkcjonalności. Przy okazji dobrze wyrobić sobie nawyk zapisywania potwierdzenia sprawdzenia, zwłaszcza jeśli weryfikacja dotyczy nowego kontrahenta lub transakcji o większym znaczeniu. To drobna czynność, ale w praktyce często okazuje się bardziej wartościowa, niż wydaje się w momencie wykonywania samego sprawdzenia.

Jak korzystać z systemu VIES krok po kroku?

Krok 1. Otwórz wyszukiwarkę VIES

Pierwszy krok jest prosty, ale dobrze wykonać go świadomie: wejdź do oficjalnej wyszukiwarki VIES Komisji Europejskiej, najlepiej bezpośrednio z zapisanej zakładki albo z oficjalnego portalu UE. Formularz nie przypomina rozbudowanego systemu księgowego, tylko techniczną wyszukiwarkę do jednego konkretnego celu. Zobaczysz pole wyboru państwa członkowskiego, pole do wpisania numeru VAT oraz, w zależności od rodzaju zapytania, możliwość podania również własnego numeru VAT UE. Dla przedsiębiorcy to wygodne, bo system nie wymaga logowania, tworzenia konta ani przechodzenia dodatkowych procedur. Można wejść do niego w kilka sekund i użyć go choćby przed wystawieniem faktury, przy onboardingu nowego partnera B2B albo przed realizacją większej transakcji. Właśnie ta prostota powoduje, że VIES dobrze sprawdza się jako element codziennej procedury, a nie narzędzie używane wyłącznie awaryjnie.

Warto przy tym pamiętać, że publiczna wyszukiwarka to tylko jedna forma korzystania z systemu. Istnieje też interfejs systemowy używany przez oprogramowanie księgowe, ERP i integracje, które automatyzują sprawdzanie numerów VAT w tle. Nawet jeśli korzystasz z takich narzędzi, dobrze znać ręczną wersję procesu, bo przydaje się do niezależnej weryfikacji lub dokumentowania sprawdzenia. Po uzyskaniu wyniku dobrą praktyką jest od razu zapisać potwierdzenie, najlepiej jako PDF, zrzut ekranu albo dokument zawierający datę, godzinę oraz ewentualny numer referencyjny zapytania. To prosty element procedury, który może wspierać dokumentowanie staranności przy transakcjach unijnych. Sam w sobie nie daje automatycznej ochrony podatkowej, ale w praktyce jest bardzo wartościowym elementem dobrze prowadzonego procesu.

Krok 2. Wybierz kraj kontrahenta

Po otwarciu formularza wybierasz państwo członkowskie, w którym kontrahent jest zarejestrowany do VAT dla transakcji wewnątrzunijnych. To ważny etap, bo od tego wyboru zależy, do której administracji podatkowej trafi zapytanie. Państwo powinno odpowiadać prefiksowi numeru VAT kontrahenta, czyli oznaczeniu typu DE, FR, CZ czy IT. W praktyce punktem odniesienia jest numer VAT i jego kraj rejestracji, a nie adres magazynu, kraj dostawy czy lokalizacja operacyjna firmy. To ważne szczególnie w e-commerce, gdzie wiele firm działa w modelu wielojurysdykcyjnym i łatwo pomylić miejsce działalności z państwem właściwym dla numeru VAT. Dobrze od początku przyjąć prostą zasadę: kraj wybierasz zgodnie z prefiksem numeru, nie według domysłu, skąd działa firma.

W tym miejscu warto zwrócić uwagę na szczególny przypadek Irlandii Północnej. W systemie można spotkać numery z prefiksem XI, które dotyczą co do zasady obrotu towarowego, a nie ogólnego rozliczania usług. To istotny niuans, bo po Brexicie wiele osób upraszcza temat do założenia, że Wielka Brytania całkowicie wypada z takich rozliczeń, podczas gdy w przypadku Irlandii Północnej istnieje ten specyficzny wyjątek. Jeśli współpraca dotyczy dostaw towarów i pojawia się numer z prefiksem XI, warto zachować szczególną uważność przy wyborze kraju i interpretacji danych. Dla standardowych transakcji usługowych ten wyjątek nie powinien być mechanicznie przenoszony. To drobny detal, ale właśnie takie detale często decydują o poprawności rozliczeń przy handlu międzynarodowym.

Krok 3. Wpisz numer VAT UE kontrahenta

Po wyborze kraju przechodzisz do wpisania numeru VAT kontrahenta i tu pojawia się ważne doprecyzowanie, które wielu użytkowników pomija. W oficjalnym formularzu VIES prefiks państwa wybiera się osobno w poprzednim kroku, dlatego co do zasady w polu numeru wpisuje się część numeru bez prefiksu kraju. Jeśli wybierasz Niemcy, nie wpisujesz zwykle DE wraz z numerem, tylko samą część numeryczną lub alfanumeryczną zgodną z krajowym formatem. To istotne, bo wpisanie prefiksu ponownie może prowadzić do błędu walidacji. Inaczej może być w niektórych integracjach lub innych interfejsach, ale w klasycznej wyszukiwarce VIES warto o tym pamiętać. Numer najlepiej przepisać bez spacji, myślników czy innych separatorów, nawet jeśli na dokumentach kontrahenta występują dla czytelności.

Najczęstsze błędy na tym etapie są banalne, ale zaskakująco częste. Literówki, pomylenie litery O z cyfrą zero, wpisanie lokalnego numeru podatkowego zamiast numeru dla transakcji intra-Community, skopiowanie numeru z dodatkowymi znakami albo użycie starego numeru po zmianach rejestrowych. Wszystko to może prowadzić do wyniku invalid mimo realnie istniejącego kontrahenta. Jeśli numer jest nowy, trzeba brać pod uwagę jeszcze jeden scenariusz: zdarza się, że status został nadany, ale synchronizacja krajowej bazy z systemem może jeszcze nie być od razu widoczna. Dlatego wynik negatywny nie zawsze oznacza od razu problem po stronie kontrahenta, choć wymaga wyjaśnienia. Dobrą praktyką jest przy invalid najpierw sprawdzić format i dane, a dopiero później eskalować temat. Przy regularnej współpracy z wieloma kontrahentami ten krok warto traktować nie jako formalność, ale jako realny filtr jakości danych.

Krok 4. Opcjonalnie podaj własny numer VAT UE

W wielu przypadkach formularz pozwala podać również własny numer VAT UE jako numer podmiotu dokonującego weryfikacji. Technicznie nie zawsze jest to konieczne do podstawowego sprawdzenia kontrahenta, ale w praktyce często warto to zrobić. Podanie własnego numeru może, a w wielu przypadkach generuje, numer referencyjny zapytania, który warto zachować razem z potwierdzeniem sprawdzenia. Dla przedsiębiorcy ma to sens szczególnie przy większych transakcjach, nowych relacjach biznesowych albo wszędzie tam, gdzie chcesz mocniej dokumentować przebieg weryfikacji. To prosty krok, który nie komplikuje procesu, a może wzmacniać porządek proceduralny w firmie.

Warto jednak zachować proporcje i nie traktować tego jako magicznego zabezpieczenia podatkowego. Podanie własnego numeru i zapisanie request identifier nie daje automatycznej ochrony, ale może wspierać dokumentowanie staranności przy transakcjach unijnych. Najlepiej od razu zachować komplet: wynik valid lub invalid, numer referencyjny, datę, godzinę oraz zapis w PDF lub screenshot. Taki zestaw działa dużo lepiej niż sam luźny zrzut ekranu bez kontekstu. W małych firmach nie trzeba budować wielowarstwowych procedur compliance, ale prosty standard polegający na weryfikacji i archiwizacji wyników często daje bardzo dużo. Szczególnie gdy liczba zagranicznych klientów rośnie, takie małe procesy zaczynają realnie porządkować operacje.

Krok 5. Kliknij „Sprawdź” i uruchom weryfikację

Po wpisaniu danych uruchamiasz zapytanie przyciskiem „Sprawdź”. Dla użytkownika wygląda to banalnie, ale w tle system nie sprawdza numeru w prywatnej komercyjnej bazie, tylko odwołuje się do właściwego rejestru administracji podatkowej danego państwa. To ważne, bo właśnie stąd bierze się znaczenie tego wyniku. Zazwyczaj po kilku sekundach pojawia się rezultat, choć czasem możesz zobaczyć nie tylko valid lub invalid, ale także komunikat o niedostępności usługi. W praktyce dobrze rozumieć różnicę między tymi trzema scenariuszami. Valid oznacza potwierdzoną ważność numeru identyfikacyjnego do celów transakcji wewnątrzwspólnotowych. Invalid oznacza, że numer nie został potwierdzony w tym zakresie. Service unavailable zwykle oznacza problem techniczny, a nie automatycznie problem z kontrahentem.

Przy wyniku invalid warto zachować ostrożność nie tylko operacyjną, ale też podatkową. Taki wynik może oznaczać błędnie wpisany numer, brak aktywacji do transakcji intra-UE, nowy numer jeszcze niesynchronizowany w systemie albo faktyczny brak ważności numeru. Dlatego najlepiej wyjaśnić sprawę z kontrahentem i do czasu wyjaśnienia ostrożnie podchodzić do założeń właściwych dla rozliczeń B2B VAT UE. To ważniejsze niż samo ponowne kliknięcie „sprawdź”. Jeśli pojawia się service unavailable, najczęściej sensowna jest ponowna próba później. W praktyce dobrze rozumieć te trzy komunikaty, bo właśnie ich interpretacja bywa większym wyzwaniem niż sama obsługa formularza.

Krok 6. Odczytaj wynik weryfikacji

Po zakończeniu sprawdzenia kluczowe jest poprawne zrozumienie wyniku. Jeśli system pokazuje valid, oznacza to, że numer identyfikacyjny VAT został potwierdzony jako aktywny do celów transakcji wewnątrzwspólnotowych na moment zapytania. To ważny element weryfikacji, ale tylko element. Nie przesądza samodzielnie o sposobie opodatkowania konkretnej transakcji, nie zastępuje analizy warunków reverse charge ani nie daje automatycznie prawa do określonych preferencji VAT. Pomaga potwierdzić status numeru, a to dopiero część większej oceny podatkowej. Właśnie dlatego dobrym nawykiem jest traktowanie wyniku valid nie jako „zielonego światła bez dalszej analizy”, ale jako jeden z warunków, które zostały potwierdzone.

Jeśli wynik jest invalid, trzeba podejść do niego ostrożnie i nie zakładać automatycznie, że chodzi o pomyłkę bez znaczenia. Warto wyjaśnić sprawę z kontrahentem, ponowić weryfikację po korekcie danych albo sprawdzić status po czasie, jeśli numer jest nowy. Do czasu wyjaśnienia dobrze ostrożnie podchodzić do założeń typowych dla transakcji unijnych B2B. W niektórych przypadkach VIES pokaże również dodatkowe dane, takie jak nazwa firmy czy adres, choć zakres tych informacji zależy od państwa. Jeśli dane są widoczne, warto porównać je z dokumentami kontrahenta. Po zakończeniu sprawdzenia najlepiej od razu wykonać ostatni praktyczny krok, który wielu pomija: zapisać wynik, numer referencyjny, datę i godzinę weryfikacji. To drobny ruch, ale właśnie z takich drobnych ruchów składają się dobrze poukładane procesy w firmie.

Jak interpretować wynik z VIES?

Co oznacza ważny numer VAT UE?

Kiedy system VIES zwraca wynik valid, wielu przedsiębiorców odczytuje to intuicyjnie jako potwierdzenie, że temat jest zamknięty, ale w praktyce ten komunikat warto rozumieć bardziej precyzyjnie. Pozytywny wynik oznacza, że numer identyfikacyjny VAT został potwierdzony jako ważny do celów transakcji wewnątrzwspólnotowych na moment sprawdzenia. To nie jest ogólne potwierdzenie statusu podatkowego firmy ani ocena samej transakcji, lecz weryfikacja konkretnego elementu. Dla przedsiębiorcy prowadzącego handel elektroniczny to ważna informacja, bo potwierdza status numeru używanego w rozliczeniach unijnych, ale warto pamiętać, że jest to ważny element oceny transakcji, a nie samodzielna podstawa do wszystkich decyzji podatkowych. To rozróżnienie robi dużą różnicę, zwłaszcza gdy firma zaczyna realizować więcej sprzedaży B2B za granicę i szuka prostych zasad działania.

W praktyce wynik valid należy traktować jako potwierdzenie jednego istotnego warunku, ale nie jako automatyczne „zielone światło” bez dalszej analizy. Przy usługach transgranicznych numer VAT wspiera ocenę statusu usługobiorcy, ale nie zastępuje analizy miejsca świadczenia ani zasad opodatkowania konkretnej usługi. Przy dostawach towarów sytuacja wygląda podobnie. W przypadku WDT ważny numer nabywcy może być jednym z istotnych warunków, ale znaczenie mają również dowody wywozu oraz pozostałe wymogi materialne i formalne. Właśnie dlatego nie warto wpadać w uproszczenie „valid = 0% VAT”, choć to bardzo częsty skrót myślowy. Dobrą praktyką jest też ponawianie weryfikacji nie mechanicznie według sztywnego harmonogramu, ale tam, gdzie ma to sens — przy nowych kontrahentach, większych lub powtarzalnych transakcjach, zmianie danych partnera albo zgodnie z procedurą przyjętą w firmie. Takie podejście jest dużo bardziej praktyczne niż traktowanie sprawdzenia jako jednorazowego rytuału.

Co zrobić, gdy numer jest nieważny lub nie istnieje?

Wynik invalid nie powinien od razu oznaczać alarmu, ale na pewno wymaga ostrożności. Jeśli numer nie został potwierdzony jako ważny, pierwszym krokiem nie powinno być zakładanie, że kontrahent działa nieprawidłowo, tylko spokojna weryfikacja danych. Często problem jest techniczny albo wynika z prostego błędu. Numer mógł zostać źle wpisany, mógł zawierać nieprawidłowy format, może być lokalnym numerem NIP lub TIN zamiast numeru VAT UE albo pochodzić z nieaktualnych dokumentów. To bardzo częsty scenariusz, zwłaszcza gdy dane są przepisywane ręcznie lub przekazywane przez marketplace’y i systemy B2B. W innych przypadkach może chodzić o numer nowy, który nie jest jeszcze widoczny po synchronizacji baz, albo o rejestrację, która nie została zakończona w zakresie transakcji wewnątrzwspólnotowych. Dlatego wynik invalid warto najpierw analizować, a nie od razu interpretować skrajnie.

Najważniejsze praktycznie jest jednak to, żeby do czasu wyjaśnienia ostrożnie podchodzić do założeń właściwych dla rozliczeń B2B VAT UE. To istotniejsze niż sama przyczyna invalid. Dobrą procedurą jest kontakt z kontrahentem, prośba o potwierdzenie numeru, ponowne sprawdzenie po korekcie danych albo po pewnym czasie i dopiero potem podejmowanie decyzji dotyczących rozliczenia. Warto też pamiętać o różnicy między invalid a service unavailable, bo to dwa zupełnie różne komunikaty. Problem techniczny po stronie systemu nie oznacza nieważności numeru. To rozróżnienie ma znaczenie praktyczne, bo pozwala nie reagować nadmiernie na sytuacje, które wynikają po prostu z chwilowej niedostępności rejestru. W małej firmie najbezpieczniejsza zasada zwykle jest prosta: jeśli wynik jest nieważny, nie zakładaj niczego na skróty, tylko wyjaśnij status kontrahenta, zanim przyjmiesz model rozliczenia właściwy dla transakcji unijnych.

Czy wynik z VIES daje prawo do stawki 0% VAT?

To jedno z najczęściej źle rozumianych pytań wokół VIES, dlatego warto powiedzieć to bardzo jasno: sam wynik valid nie daje automatycznie prawa do zastosowania stawki 0% VAT ani nie przesądza samodzielnie o reverse charge. To jeden z najpopularniejszych błędów interpretacyjnych. Weryfikacja w VIES pomaga potwierdzić ważność numeru VAT kontrahenta, ale nie zastępuje analizy warunków transakcji. W przypadku WDT ważny numer nabywcy może być istotnym elementem, ale zwykle znaczenie mają również dowody wywozu oraz inne warunki wynikające z przepisów. To dlatego uproszczenie „valid = 0% VAT” jest ryzykowne. Daje poczucie prostoty, które w podatkach często bywa złudne. Lepiej myśleć o VIES jako o narzędziu wspierającym prawidłowe rozliczenie, a nie jako samodzielnej podstawie decyzji.

Podobnie przy usługach rozliczanych z wykorzystaniem zasad reverse charge sam numer VAT nie zastępuje analizy miejsca świadczenia ani charakteru usługi. Numer VAT wspiera ocenę statusu usługobiorcy, ale nie przesądza samodzielnie o sposobie rozliczenia. Dla młodych firm rozwijających sprzedaż międzynarodową to ważne, bo naturalną pokusą jest szukanie prostych reguł operacyjnych, a tu takie skróty bywają niebezpieczne. W praktyce dobrze działający proces wygląda inaczej. VIES jest jednym z etapów, obok weryfikacji dokumentów, analizy modelu transakcji i w razie potrzeby konsultacji księgowej. To może wydawać się mniej „automatyczne”, ale w dłuższej perspektywie daje dużo większe bezpieczeństwo. Szczególnie przy skalowaniu sprzedaży zagranicznej to podejście zwykle procentuje bardziej niż opieranie rozliczeń na jednym pozytywnym komunikacie z systemu.

Dlaczego warto zachować potwierdzenie weryfikacji?

Wielu przedsiębiorców sprawdza numer w VIES, widzi valid i przechodzi dalej, nie zapisując żadnego śladu po weryfikacji. To jeden z prostszych błędów proceduralnych do wyeliminowania. Zachowanie potwierdzenia sprawdzenia może wspierać dokumentowanie należytej staranności i z praktycznego punktu widzenia po prostu porządkuje proces. Najlepiej zachować nie tylko sam wynik, ale także datę i godzinę sprawdzenia, a jeśli system generuje numer referencyjny zapytania, zapisać go razem z wynikiem. W praktyce dobrze działa PDF, screenshot albo zapis w dokumentacji klienta. To drobny nawyk, który nie wydłuża pracy, a przy większej liczbie transakcji zaczyna mieć realną wartość. Szczególnie w relacjach B2B z nowymi kontrahentami takie potwierdzenia bywają po prostu sensownym standardem operacyjnym.

Drugi powód jest równie praktyczny. Przy audycie, kontroli, sporze albo zwykłym powrocie do starszych transakcji zapisane potwierdzenie eliminuje zgadywanie, czy numer był sprawdzany i kiedy. To często niedoceniane, dopóki nie pojawia się potrzeba odtworzenia historii decyzji. W dobrze poukładanej firmie warto traktować zapis wyniku VIES jako naturalny finał procesu weryfikacji, nie dodatkowy obowiązek. Sprawdzenie, zapis, archiwizacja i dopiero dalsze kroki operacyjne. Wcale nie trzeba do tego rozbudowanych procedur korporacyjnych. Wystarczy prosty standard wdrożony w codziennej pracy. W e-commerce, gdzie liczba kontrahentów rośnie szybko, właśnie takie małe procedury najczęściej robią dużą różnicę. I choć sam dowód weryfikacji nie tworzy automatycznie ochrony podatkowej, może być bardzo sensownym elementem dobrze udokumentowanego procesu.

Co zrobić po sprawdzeniu kontrahenta w VIES?

Jak wykorzystać wynik przy wystawianiu faktury?

Samo sprawdzenie numeru w VIES nie kończy procesu, tylko prowadzi do kolejnego etapu, czyli wykorzystania wyniku przy prawidłowym dokumentowaniu transakcji. Jeśli numer VAT kontrahenta został potwierdzony jako ważny do celów transakcji wewnątrzwspólnotowych, jest to istotny element oceny przy ustalaniu sposobu wystawienia faktury, ale nie jedyny. Nadal trzeba brać pod uwagę charakter transakcji, miejsce świadczenia w przypadku usług, warunki właściwe dla dostaw towarów oraz dokumenty potwierdzające przebieg współpracy. Wynik z VIES może też wpływać na sposób udokumentowania transakcji i późniejsze obowiązki raportowe, na przykład informację podsumowującą, jeśli dana transakcja jej wymaga.

W praktyce wynik z VIES warto traktować jako element dokumentacji transakcji, a nie tylko informację „do wiadomości”. To nie VIES decyduje o treści faktury, ale wspiera poprawne ustalenie jednego z warunków. W małej firmie dobrze działa prosta procedura: przed pierwszą fakturą dla nowego partnera unijnego sprawdzenie w VIES, zapis wyniku, porównanie danych kontrahenta i dopiero potem wystawienie dokumentu według właściwych zasad. Przy rosnącej sprzedaży zagranicznej taki standard bardzo szybko zaczyna porządkować pracę.

Jak ograniczyć ryzyko podatkowe po weryfikacji?

Pozytywny wynik w VIES może wspierać bezpieczeństwo rozliczenia, ale sam w sobie nie zamyka tematu. Ograniczenie ryzyka podatkowego nie polega na jednym kliknięciu, tylko na połączeniu kilku działań: zachowaniu dowodu weryfikacji, zapisaniu numeru referencyjnego zapytania, jeśli został wygenerowany, sprawdzeniu spójności danych kontrahenta oraz ocenie, czy sposób rozliczenia odpowiada rzeczywistemu charakterowi transakcji. Przy WDT znaczenie mają również dowody przemieszczenia lub transportu towarów, więc sam ważny numer VAT nabywcy nie wystarczy jako pełne zabezpieczenie rozliczenia.

W praktyce warto myśleć o VIES jako o części procedury, nie jako o gwarancji. Przy większych lub powtarzalnych transakcjach można rozważyć okresowe ponawianie weryfikacji według procedury firmy, szczególnie gdy zmieniają się dane kontrahenta albo model współpracy. Ważne są też dokumenty, które pokazują rzeczywisty przebieg transakcji, od zamówień i korespondencji po potwierdzenia dostaw czy wykonania usług. Dobre rozliczenie buduje się z kilku warstw: weryfikacji numeru, dokumentacji, poprawnego fakturowania i rozsądnej oceny podatkowej.

Kiedy skonsultować wynik z księgowym lub doradcą podatkowym?

W wielu standardowych przypadkach sama weryfikacja w VIES i dobrze ustawiony proces wystarczą operacyjnie, ale są sytuacje, w których warto skonsultować temat z księgowym albo doradcą podatkowym. Dotyczy to zwłaszcza przypadków, gdy wynik jest invalid mimo zapewnień kontrahenta, dane z VIES nie zgadzają się z dokumentami, transakcja ma dużą wartość albo zaczynasz zastanawiać się, czy sam wynik valid wystarczy do konkretnego sposobu rozliczenia. To zwykle sygnał, że trzeba ocenić transakcję szerzej niż tylko przez pryzmat statusu VAT kontrahenta.

W e-commerce szczególnie ostrożnie warto podchodzić do modeli z magazynami za granicą, stałym miejscem prowadzenia działalności, transakcjami łańcuchowymi, call-off stock czy sprzedażą przez marketplace’y w modelach, w których platforma może być uznawana za dostawcę. W takich przypadkach konsultacja nie służy temu, żeby „sprawdzić VIES jeszcze raz”, ale żeby ocenić całą transakcję szerzej. VIES potwierdza ważność numeru, ale nie odpowiada na wszystkie pytania podatkowe. Konsultacja bywa mniej kosztowna niż korygowanie błędnych rozliczeń.

Najczęstsze problemy podczas sprawdzania numeru VAT w VIES

VIES nie działa lub pokazuje błąd systemowy

Jednym z częstszych problemów przy korzystaniu z VIES nie jest wcale nieważny numer kontrahenta, tylko sytuacja, w której system nie zwraca wyniku albo pokazuje komunikat techniczny. Dla osób korzystających z narzędzia pierwszy raz bywa to mylące, bo łatwo odczytać brak odpowiedzi jako problem z numerem VAT, podczas gdy często chodzi wyłącznie o chwilową niedostępność po stronie systemu. Warto pamiętać, że VIES nie działa jako samodzielna baza, lecz odwołuje się do rejestrów administracji podatkowych państw członkowskich, więc dostępność zależy również od systemów krajowych. Jeśli pojawia się komunikat typu service unavailable, timeout albo Member State unavailable, nie należy utożsamiać tego z negatywnym wynikiem weryfikacji. To nie to samo co invalid. W przypadku Member State unavailable problem może dotyczyć niedostępności rejestru konkretnego kraju, a nie całego systemu VIES, co jest ważnym praktycznym rozróżnieniem.

W takich sytuacjach najrozsądniejsze jest ponowienie próby po pewnym czasie i upewnienie się, że dane zostały wpisane poprawnie. Dobrze rozumieć podstawowe komunikaty, bo one naprawdę mają różne znaczenie. Valid oznacza potwierdzony status numeru, invalid oznacza brak potwierdzenia i wymaga wyjaśnienia, service unavailable lub Member State unavailable wskazują problem techniczny, a timeout zwykle oznacza, że warto spróbować później. Taka prosta interpretacja pomaga nie mylić problemów systemowych z problemami podatkowymi. Jeśli transakcja jest pilna, warto zachować informację o próbie sprawdzenia, szczególnie gdy system nie pozwala uzyskać wyniku od razu. Największym błędem zwykle nie jest sam komunikat techniczny, tylko wyciąganie z niego błędnych wniosków.

Numer VAT jest nieważny mimo danych od kontrahenta

To jedna z najczęstszych i najbardziej problematycznych sytuacji. Kontrahent podaje numer, dokumenty wyglądają poprawnie, a VIES zwraca invalid. W takiej sytuacji najważniejsze jest nie ignorować wyniku, ale też nie zakładać automatycznie nieprawidłowości po stronie partnera. Invalid zawsze wymaga wyjaśnienia. Często przyczyną bywają kwestie wymagające dodatkowej weryfikacji, a nie od razu problem z kontrahentem. Numer może być wpisany z błędem, może być lokalnym numerem NIP lub TIN zamiast numeru VAT UE, może dotyczyć rejestracji krajowej, ale nie być aktywny dla transakcji intra-EU, albo status może nie być jeszcze widoczny po synchronizacji systemów. To bardzo typowe przypadki i dobrze je brać pod uwagę zanim wyciągnie się dalsze wnioski.

Jeżeli dane wydają się poprawne, kolejnym krokiem powinien być kontakt z kontrahentem i wyjaśnienie statusu numeru. Do czasu wyjaśnienia warto ostrożnie podchodzić do założeń właściwych dla rozliczeń B2B VAT UE. To ważniejsze niż próba interpretowania invalid „na korzyść”. W praktyce dobrym podejściem jest zatrzymanie procesu, ponowne sprawdzenie numeru, kontakt z partnerem i dopiero później decyzja o dalszym rozliczeniu. Szczególnie w e-commerce, gdzie operacyjnie wiele rzeczy dzieje się szybko, właśnie w takich momentach proste procedury robią dużą różnicę. Invalid nie jest komunikatem, który warto bagatelizować, nawet jeśli przyczyna bywa techniczna lub formalna.

Brak nazwy lub adresu firmy w wyniku

Wielu przedsiębiorców oczekuje, że pozytywny wynik w VIES zawsze pokaże nazwę firmy i adres, a gdy tych danych nie ma, pojawia się niepewność, czy wynik jest kompletny. Tymczasem brak dodatkowych danych nie musi oznaczać żadnego problemu. Zakres informacji zwracanych przez VIES zależy od państwa i od zasad udostępniania danych przez administrację podatkową danego kraju. Nie wszystkie kraje pokazują te same informacje. Czasem system potwierdza wyłącznie ważność numeru, bez dodatkowych danych identyfikacyjnych, a czasem pokazuje nazwę, adres lub ograniczone potwierdzenie zgodności danych. To normalna cecha systemu, a nie nieprawidłowość.

Dlatego brak nazwy lub adresu nie powinien sam w sobie podważać wyniku, o ile sam status numeru jest potwierdzony jako valid. To ważne rozróżnienie, bo wielu użytkowników oczekuje od VIES funkcji, których system po prostu nie ma. Jeśli potrzebujesz szerzej potwierdzić dane kontrahenta, można korzystać z innych rejestrów lub dokumentów handlowych, ale nie należy zakładać, że VIES zawsze będzie pełnić funkcję rozbudowanej bazy identyfikacyjnej. To częsty mit. W praktyce ważniejsze jest poprawne rozumienie funkcji systemu niż oczekiwanie od niego dodatkowych danych, które nie zawsze są przewidziane.

Rozbieżności między VIES a krajowym rejestrem VAT

Czasem przedsiębiorca sprawdza kontrahenta w VIES i osobno w rejestrze krajowym, po czym widzi rozbieżność. To może budzić niepokój, ale nie zawsze oznacza błąd któregoś ze źródeł. W zależności od państwa i rodzaju rejestru krajowego oba systemy mogą pełnić nieco inne funkcje. Rejestr krajowy może dotyczyć statusu podatnika na poziomie krajowym, podczas gdy VIES odnosi się do ważności numeru dla transakcji wewnątrzwspólnotowych. To nie zawsze to samo. Do tego dochodzą możliwe różnice wynikające z synchronizacji danych, aktualizacji statusów czy zakresu informacji prezentowanych w poszczególnych systemach. Sama rozbieżność nie oznacza więc automatycznie, że jedno źródło jest nieprawidłowe.

W praktyce taka sytuacja powinna skłonić do ostrożniejszej analizy, a nie do wybierania „wygodniejszego” wyniku. Dobrze ponownie zweryfikować dane, porównać dokumenty kontrahenta i w razie potrzeby poprosić partnera o wyjaśnienie. Przy większych transakcjach lub jeśli rozbieżność może wpływać na sposób rozliczenia, warto potraktować to jako sygnał do dodatkowej analizy, a czasem konsultacji. Szczególnie w e-commerce, gdzie łatwo działać szybko i intuicyjnie, takie sytuacje pokazują, dlaczego procedury są ważniejsze niż założenia. W podatkach intuicja bywa słabym doradcą, a dobrze sprawdzony proces zwykle działa lepiej.

Dodatkowe możliwości systemu VIES – automatyzacja i integracje

Integracje VIES z programami księgowymi i fakturowymi

Dla wielu przedsiębiorców VIES kojarzy się z ręcznym wpisaniem numeru w formularzu Komisji Europejskiej, ale w praktyce weryfikacja coraz częściej działa w tle narzędzi używanych na co dzień. Programy fakturowe, księgowe, ERP i systemy sprzedażowe mogą automatyzować sprawdzanie numerów VAT przy dodawaniu kontrahenta, wystawianiu faktury albo onboardingu klienta B2B. Takie rozwiązania często korzystają z połączeń opartych na VIES lub z własnej warstwy pośredniej, która prezentuje wynik w prostszej formie. W zależności od systemu mogą też pokazywać dostępne dane identyfikacyjne albo łączyć je z informacjami z innych źródeł. To wygodne, zwłaszcza w e-commerce, gdzie liczba partnerów rośnie szybko i ręczne sprawdzanie każdego numeru zaczyna być niewydajne.

Automatyzacja nie zwalnia jednak z rozumienia, co właściwie jest sprawdzane. System może potwierdzić ważność numeru VAT do celów transakcji wewnątrzwspólnotowych, ale nie rozstrzyga, jak opodatkować konkretną sprzedaż. Integracja może wspierać onboarding B2B, walidację danych przy fakturowaniu i okresowe ponowne sprawdzenia według procedury firmy, ale nie zastępuje analizy WDT, reverse charge, OSS, dokumentacji transportowej czy bardziej złożonych przypadków, takich jak fixed establishment. To ważne, bo automatyzacja nie powinna zastępować procedury, ale może ją wzmocnić.

Masowe sprawdzanie numerów VAT przez integracje i narzędzia oparte na VIES

Przy większej bazie kontrahentów pojedyncze ręczne sprawdzanie numerów VAT szybko staje się niewygodne, dlatego firmy korzystają z rozwiązań software do automatycznej weryfikacji VAT opartych na VIES. Warto jednak mówić o tym precyzyjnie: oficjalna wyszukiwarka VIES nie jest po prostu klasycznym publicznym narzędziem bulk checker dla każdego użytkownika. W praktyce to oprogramowanie może automatyzować seryjne sprawdzanie wielu numerów z wykorzystaniem połączeń opartych na VIES, często przez własną warstwę techniczną lub komercyjne VAT check tools. Takie rozwiązania pomagają przy imporcie list kontrahentów, czyszczeniu baz danych, onboardingu partnerów B2B czy kontroli danych przed cyklem fakturowania.

Trzeba jednak pamiętać, że seryjna walidacja nadal pozostaje walidacją numeru, a nie pełnym monitoringiem compliance w czasie rzeczywistym. Automatyczne sprawdzenie przy onboardingu nie zastępuje późniejszego monitorowania zmian statusu kontrahenta, jeśli firma uzna takie monitorowanie za potrzebne w swojej procedurze. Integracje mogą też podlegać ograniczeniom technicznym, dostępności systemów krajowych albo limitom zapytań, dlatego nie warto projektować procesu tak, jakby wynik zawsze był dostępny natychmiast. Dobrze zaprojektowana automatyzacja powinna umieć obsłużyć także wynik invalid, service unavailable, brak danych dodatkowych i konieczność ręcznego wyjaśnienia sprawy.

Ograniczenia systemu VIES, o których warto wiedzieć

Najważniejsze ograniczenie VIES jest proste: system sprawdza ważność numeru VAT do celów transakcji wewnątrzwspólnotowych, ale nie weryfikuje kontrahenta jako całości. Nie ocenia wiarygodności biznesowej firmy, nie bada ryzyka transakcji, nie rozstrzyga, czy możesz zastosować stawkę 0% VAT, reverse charge albo konkretny schemat rozliczenia. To tylko jeden element procesu. Przy WDT nadal znaczenie mają warunki transakcji i dowody przemieszczenia towarów, przy usługach trzeba analizować miejsce świadczenia, a przy modelach marketplace lub magazynach zagranicznych mogą pojawić się dodatkowe kwestie podatkowe. VIES pomaga, ale nie podejmuje decyzji za przedsiębiorcę.

Drugie ograniczenie dotyczy techniki i zakresu danych. VIES zależy od dostępności krajowych rejestrów, więc mogą pojawiać się błędy, opóźnienia, niedostępność konkretnego państwa albo brak odpowiedzi. Zakres danych identyfikacyjnych też zależy od kraju, więc nie zawsze zobaczysz nazwę i adres firmy. Przy automatyzacji dochodzi jeszcze jedna zasada: integracje są tak dobre, jak proces, w który są wpięte. Jeśli firma traktuje walidację jako substytut analizy podatkowej, powstaje fałszywe poczucie kontroli. Jeśli VIES jest jednym z elementów procedury, jego ograniczenia nie przeszkadzają — po prostu uwzględnia się je w procesie.

Instrukcja VIES w skrócie — krok po kroku

Otwórz oficjalną wyszukiwarkę VIES

Wejdź do oficjalnej wyszukiwarki VIES Komisji Europejskiej, najlepiej z zapisanej zakładki albo z portalu UE. Przy formalnej weryfikacji i dokumentowaniu procesu to najbezpieczniejszy punkt odniesienia, nawet jeśli na co dzień korzystasz z automatyzacji w programie księgowym lub fakturowym.

Wybierz kraj kontrahenta

Wybierz państwo zgodne z prefiksem numeru VAT kontrahenta. Jeśli numer zaczyna się od DE, wybierasz Niemcy; jeśli od FR, Francję; jeśli od CZ, Czechy. Przy Irlandii Północnej zwróć uwagę na prefiks XI, który co do zasady dotyczy obrotu towarowego, a nie ogólnego rozliczania usług.

Wpisz numer VAT bez błędów formatowania

W oficjalnym formularzu prefiks kraju wybierasz osobno, więc w polu numeru zwykle wpisujesz część numeru bez prefiksu państwa. Usuń spacje, myślniki, kropki i przypadkowe znaki. Sprawdź też, czy nie wpisujesz lokalnego NIP/TIN zamiast numeru VAT UE.

Podaj własny numer VAT UE, jeśli chcesz lepiej udokumentować sprawdzenie

Podanie własnego numeru nie zawsze jest konieczne do podstawowej weryfikacji, ale może pomóc w dokumentowaniu procesu. W wielu przypadkach system wygeneruje numer referencyjny zapytania, który warto zapisać razem z wynikiem.

Kliknij „Sprawdź” i poczekaj na wynik

Po wysłaniu formularza VIES odwołuje się do rejestru właściwej administracji podatkowej. Jeśli pojawi się valid, numer został potwierdzony. Jeśli invalid, wymaga wyjaśnienia. Jeśli service unavailable, Member State unavailable albo timeout, problem może być techniczny i warto ponowić próbę później.

Zapisz potwierdzenie weryfikacji

Po uzyskaniu wyniku zapisz PDF, screenshot albo inny dowód sprawdzenia. Najlepiej zachować datę, godzinę, numer kontrahenta, wynik oraz numer referencyjny, jeśli został wygenerowany. To może wspierać dokumentowanie należytej staranności, choć nie zastępuje poprawnej analizy podatkowej.

Wykorzystaj wynik jako element oceny transakcji

Wynik valid nie oznacza automatycznie prawa do stawki 0% VAT ani reverse charge. Jest ważnym elementem oceny, ale nadal trzeba sprawdzić charakter transakcji, miejsce opodatkowania, dokumentację oraz pozostałe warunki właściwe dla danego rozliczenia.

Najczęściej zadawane pytania (FAQ)

Czy sprawdzenie numeru VAT w VIES jest darmowe?

Tak, korzystanie z oficjalnej wyszukiwarki VIES Komisji Europejskiej jest bezpłatne. Nie ma opłat za pojedyncze sprawdzenie numeru, nie trzeba zakładać konta ani kupować dostępu do systemu. To ważne, bo wokół tematów związanych z VAT i compliance często pojawiają się komercyjne usługi, które mogą sugerować, że sama weryfikacja wymaga płatnego narzędzia. W przypadku oficjalnego VIES tak nie jest. Samo sprawdzenie ważności numeru VAT do celów transakcji wewnątrzwspólnotowych jest publicznie dostępne i bez kosztu.

Trzeba tylko rozróżnić bezpłatne korzystanie z oficjalnego systemu od płatnych narzędzi, które mogą budować na nim dodatkowe funkcje, na przykład automatyzację, monitoring, integracje z ERP czy masową walidację danych. To osobna warstwa usług, nie sam VIES. Dla większości małych firm prowadzących handel elektroniczny podstawowa ręczna weryfikacja w oficjalnym systemie jest w pełni wystarczająca i nie wymaga żadnych dodatkowych narzędzi.

Czy VIES działa dla polskich firm?

Tak, VIES działa również dla polskich firm, ale warto dobrze rozumieć, co to oznacza. System może służyć zarówno do sprawdzania zagranicznych kontrahentów przez polskich przedsiębiorców, jak i do weryfikowania polskich numerów VAT UE, o ile są zarejestrowane do transakcji wewnątrzwspólnotowych. To ważne rozróżnienie, bo nie chodzi o każdy krajowy numer NIP, tylko o numer VAT używany dla rozliczeń unijnych. Jeśli polska firma jest zarejestrowana do takich transakcji, jej numer może być weryfikowany w VIES podobnie jak numery z innych państw członkowskich.

W praktyce dla polskich przedsiębiorców VIES jest przede wszystkim narzędziem do sprawdzania kontrahentów z innych krajów UE, ale dobrze wiedzieć, że działa również w drugą stronę. To ma znaczenie choćby wtedy, gdy zagraniczny partner chce potwierdzić Twój status albo gdy chcesz samodzielnie zweryfikować własny numer po rejestracji. Jeśli numer nie pojawia się od razu, warto brać pod uwagę kwestie synchronizacji danych albo status rejestracji, zamiast od razu zakładać problem.

Jak często trzeba sprawdzać kontrahenta w VIES?

To jedno z tych pytań, na które nie ma jednej sztywnej odpowiedzi, bo wiele zależy od procedury firmy i charakteru współpracy. Dobrą praktyką jest na pewno sprawdzanie nowych kontrahentów przed rozpoczęciem współpracy albo przed pierwszą transakcją B2B w UE. Przy stałych partnerach nie chodzi zwykle o mechaniczne sprawdzanie „co tydzień” czy według uniwersalnej częstotliwości, ale raczej o podejście oparte na ryzyku i procedurze. Można rozważyć ponowną weryfikację przy zmianie danych kontrahenta, przy większych lub powtarzalnych transakcjach albo okresowo, jeśli firma przyjmuje taki standard.

Najgorszym podejściem zwykle jest założenie, że numer sprawdzony raz nie wymaga już nigdy ponownej uwagi. Z drugiej strony nie ma sensu tworzyć sztucznego obowiązku nieustannego odświeżania każdego kontrahenta bez uzasadnienia. Rozsądniejsza jest procedura dopasowana do skali działalności. W małym e-commerce często wystarczy dobrze ustawiony proces onboardingu i sensowne re-checki w sytuacjach, które rzeczywiście tego wymagają.

Czy wydruk lub screenshot z VIES ma znaczenie przy kontroli?

Z praktycznego punktu widzenia tak, warto zachowywać potwierdzenia sprawdzenia. Wydruk, PDF, screenshot albo zapis wyniku z datą, godziną i najlepiej numerem referencyjnym zapytania, jeśli został wygenerowany, mogą wspierać dokumentowanie należytej staranności. To ważne podkreślenie: mogą wspierać, ale same nie tworzą automatycznej ochrony podatkowej ani nie zastępują spełnienia warunków właściwych dla rozliczenia transakcji. Są elementem dokumentacji, nie magicznym „dowodem bezpieczeństwa”.

W praktyce jednak takie potwierdzenia bywają bardzo wartościowe, bo pokazują, że firma realnie wykonywała weryfikację kontrahenta, a nie opierała się wyłącznie na deklaracjach drugiej strony. Przy większej liczbie transakcji warto traktować zapis wyniku jako standardowy element procesu. To drobny nawyk, który nie kosztuje praktycznie nic, a może okazać się przydatny znacznie później, gdy wraca pytanie o historię danej transakcji.

Czy można sprawdzić wiele numerów VAT jednocześnie?

W oficjalnej publicznej wyszukiwarce VIES standardowo sprawdza się numery pojedynczo. To ważne, bo czasem pojawia się mylne założenie, że VIES działa jak otwarty bulk checker dla każdego użytkownika, a tak nie jest. Jeśli firma potrzebuje seryjnej weryfikacji wielu numerów, zwykle odbywa się to przez oprogramowanie, integracje lub komercyjne narzędzia wykorzystujące połączenia oparte na VIES, a nie przez samą publiczną wyszukiwarkę.

Dla większości małych firm ręczna weryfikacja pojedynczych kontrahentów w zupełności wystarcza, ale przy większej skali działalności automatyzacja może mieć sens. Warto tylko pamiętać, że nawet masowa walidacja numerów nie zastępuje analizy podatkowej ani monitorowania statusu kontrahentów w czasie rzeczywistym. To nadal narzędzie wspierające proces, nie zamiennik procedury. I dokładnie tak najlepiej je traktować.

Podsumowanie — jak korzystać z VIES bez błędów?

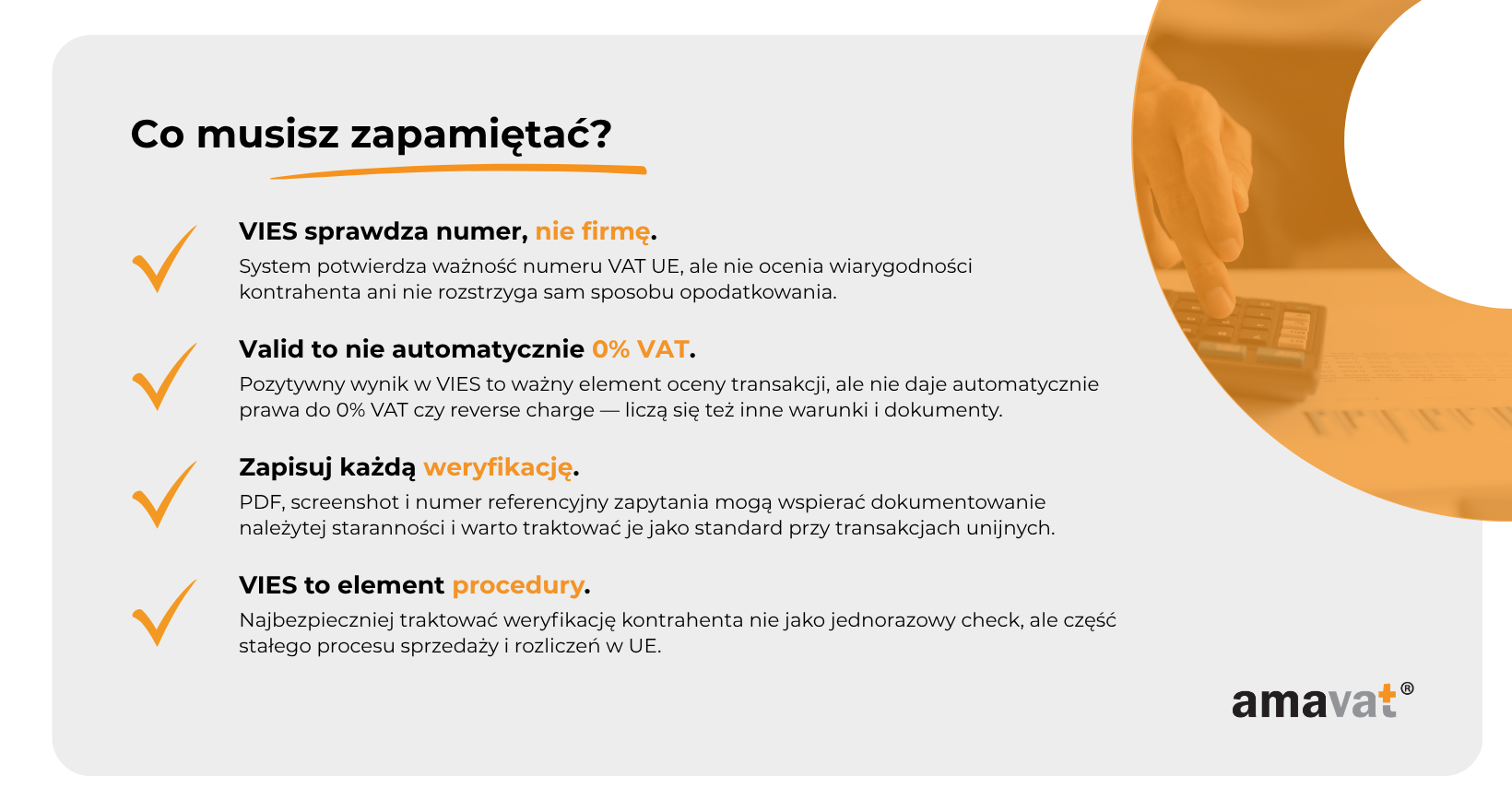

Choć system VIES na pierwszy rzut oka wygląda jak prosta wyszukiwarka do sprawdzenia numeru VAT, w praktyce dobrze działa wtedy, gdy jest częścią uporządkowanego procesu, a nie jednorazową formalnością wykonywaną od czasu do czasu. Cała procedura sprowadza się do sześciu logicznych kroków. Najpierw korzystasz z oficjalnej wyszukiwarki Komisji Europejskiej, potem wybierasz właściwe państwo kontrahenta zgodnie z prefiksem numeru, wpisujesz numer VAT w poprawnym formacie, opcjonalnie dodajesz własny numer VAT UE dla lepszej dokumentacji, uruchamiasz weryfikację i poprawnie interpretujesz wynik. Na końcu warto zrobić krok, który wielu pomija, czyli zapisać potwierdzenie sprawdzenia wraz z datą, godziną i — jeśli system go wygenerował — numerem referencyjnym zapytania. Sama procedura nie jest skomplikowana, a większość błędów wynika nie z trudności systemu, tylko z pośpiechu, błędnych założeń albo traktowania VIES jako czegoś czysto technicznego.

Najważniejsza zasada bezpieczeństwa podatkowego jest prosta: nie traktuj wyniku z VIES jako samodzielnej decyzji podatkowej. Ważny numer VAT to istotny element oceny transakcji, ale nie automatyczne potwierdzenie prawa do stawki 0% VAT, reverse charge czy konkretnego sposobu rozliczenia. Bezpieczne podejście opiera się raczej na połączeniu kilku elementów: weryfikacji numeru, dokumentacji transakcji, poprawnego fakturowania i oceny warunków podatkowych właściwych dla danej sprzedaży. Właśnie takie podejście pozwala ograniczać ryzyko zamiast budować fałszywe poczucie bezpieczeństwa. Dobrze też pamiętać, że VIES nie zastępuje procedury — wspiera ją. I to jest właściwy sposób myślenia o tym narzędziu.

Jeśli prowadzisz małą firmę handlującą w Unii Europejskiej, najlepszą praktyką nie jest używanie VIES tylko przy „dużych” transakcjach albo wtedy, gdy pojawiają się wątpliwości, ale włączenie weryfikacji kontrahentów do stałego procesu pracy. Przy nowych partnerach powinna być standardem, przy powtarzalnych relacjach warto wracać do niej według procedury firmy, a przy zmianach danych kontrahenta czy bardziej złożonych modelach sprzedaży tym bardziej nie warto jej pomijać. To jeden z tych prostych nawyków, które nie wyglądają spektakularnie, ale bardzo dobrze działają w praktyce. A w biznesie, zwłaszcza w e-commerce, właśnie takie procesy najczęściej robią różnicę między skalowaniem uporządkowanym a skalowaniem chaotycznym. Jeśli więc z tego poradnika warto zapamiętać jedną rzecz, to tę: VIES najlepiej traktować nie jako narzędzie „do odhaczenia”, tylko jako stały element bezpiecznego prowadzenia sprzedaży w UE.