Co zrobić, gdy klient zwróci produkt – jak to zaksięgować

Spis treści

Dla właściciela jednoosobowej działalności gospodarczej zwroty oznaczają coś więcej niż tylko odebranie paczki i odesłanie pieniędzy. Oczywiście, klient oczekuje szybkiego zwrotu gotówki i w miarę sprawnego procesu. Ale z punktu widzenia Twojej firmy to także obowiązki związane z księgowością JDG. Każdy zwrot trzeba odpowiednio udokumentować, zapisać w księdze przychodów i rozchodów albo w księdze handlowej, a jeśli prowadzisz ewidencję VAT, to dodatkowo dokonać korekty. Brzmi to skomplikowanie, szczególnie gdy dopiero zaczynasz swoją przygodę z biznesem, ale w praktyce można to uporządkować i traktować jak rutynę.

Ten artykuł powstał właśnie po to, żebyśmy krok po kroku pokazali, jak wygląda proces obsługi zwrotu od strony formalnej. Wspólnie przejdziemy przez to, jakie prawa ma klient i co Ty musisz zrobić jako sprzedawca, jakie dokumenty trzeba przygotować i jak je wprowadzić do księgowości działalności gospodarczej. Zobaczymy, że nawet jeśli na początku brzmi to jak żargon księgowych, to w rzeczywistości można to wyjaśnić prostymi słowami i zrozumieć bez konieczności studiowania ustaw podatkowych.

Dzięki temu unikniesz stresu, błędów i niepotrzebnych kosztów. A co najważniejsze, będziesz miał pewność, że Twoja księgowość e-commerce jest prowadzona prawidłowo, a urząd skarbowy nie zakwestionuje Twoich rozliczeń. Zwroty to nie tylko obowiązek, ale też szansa na budowanie zaufania klientów. Kiedy klient widzi, że jego pieniądze wracają szybko i bez komplikacji, łatwiej zdecyduje się na kolejne zakupy w Twoim sklepie.

W dalszej części tekstu wspólnie przeprowadzimy Cię przez całą drogę – od momentu, kiedy klient zgłasza chęć zwrotu, przez przygotowanie dokumentów, aż po zapis w księgowości jednoosobowej firmy i rozliczenie podatków takich jak VAT w JDG czy podatek dochodowy. Wszystko w prosty sposób, bez zbędnych terminów, żebyś mógł po prostu wziąć te informacje i zastosować je w praktyce.

Prawo do zwrotu – co musisz wiedzieć jako sprzedawca

14 dni na odstąpienie od umowy

Każdy klient, który kupuje w Twoim sklepie internetowym, ma prawo odstąpić od umowy w ciągu 14 dni od chwili, kiedy odebrał przesyłkę. Wystarczy, że w tym czasie złoży Ci oświadczenie o odstąpieniu od umowy – może to zrobić np. przez e-mail. Nie ma obowiązku tłumaczenia się, dlaczego odsyła produkt.

Musisz pamiętać, że są pewne wyjątki. Nie wszystkie towary podlegają zwrotowi. Jeśli sprzedajesz produkty wykonywane na indywidualne zamówienie, rzeczy szybko psujące się (np. świeża żywność) albo zapieczętowane nagrania czy oprogramowanie po otwarciu opakowania, wówczas nie musisz przyjmować zwrotu. To jasno wynika z art. 38 ustawy o prawach konsumenta.

Przyjęcie i sprawdzenie towaru

Gdy paczka wróci do Ciebie, masz prawo sprawdzić, w jakim stanie jest produkt. Klient może go obejrzeć, tak jak zrobiłby to w sklepie stacjonarnym. Może więc przymierzyć ubranie, otworzyć opakowanie, uruchomić urządzenie. Ale nie może używać towaru w sposób, który powoduje utratę jego wartości – na przykład nosić butów przez tydzień czy korzystać z telefonu jak ze swojego prywatnego.

Jeżeli klient wykracza poza zwykłe sprawdzenie i rzecz traci na wartości, masz prawo obniżyć kwotę zwrotu. To nie jest kara, ale rekompensata za to, że towar nie jest już w pełni wartościowy. Zawsze jednak musisz być w stanie wykazać, że produkt faktycznie został nadmiernie używany. Nie każda rysa czy ślad użytkowania będzie powodem do obniżki.

Protokół zwrotu – praktyka, a nie obowiązek

Często w e-commerce mówi się o tzw. protokole zwrotu. Warto wyjaśnić jasno: przepisy nie wymagają od Ciebie tworzenia takiego dokumentu. Nie znajdziesz w ustawie zapisu, że musisz spisać protokół, jeśli klient odsyła towar.

Dlaczego więc tyle osób go stosuje? Bo to praktyka księgowa, która bardzo ułatwia życie. Jeśli sprzedajesz z wykorzystaniem kasy fiskalnej, dokumentacja zwrotu (najczęściej właśnie w formie protokołu + załączony paragon) pozwala prawidłowo udokumentować korektę sprzedaży. Jeśli wystawiasz fakturę, protokół nie jest obowiązkowy, ale dobrze go mieć – zwłaszcza gdy chcesz zachować porządek i mieć dodatkowy dowód w razie sporu z klientem.

Zwrot pieniędzy i termin

Klient, który odstępuje od umowy, ma prawo otrzymać zwrot pieniędzy. Musisz oddać mu cenę towaru oraz koszt najtańszej opcji dostawy, jaką oferujesz w sklepie. Jeśli klient wybrał droższą przesyłkę, np. ekspresową, nie masz obowiązku oddawać mu całej kwoty tej usługi.

Najważniejsza zasada brzmi: pieniądze trzeba zwrócić niezwłocznie, maksymalnie w ciągu 14 dni od dnia, kiedy klient poinformował Cię o odstąpieniu od umowy. Możesz jednak wstrzymać się z przelewem do momentu, aż dostaniesz towar z powrotem albo przynajmniej dowód, że został wysłany.

Dowód zwrotu środków

Przy zwrocie pieniędzy najlepiej korzystać z przelewu bankowego, bo wtedy automatycznie masz potwierdzenie. Jeżeli jednak klient odbiera gotówkę, zadbaj o to, aby podpisał krótkie pokwitowanie odbioru. Nie jest to obowiązek z ustawy, ale w praktyce daje Ci bezpieczeństwo dowodowe. W razie kontroli podatkowej albo sporu z klientem możesz pokazać czarno na białym, że pieniądze faktycznie zostały zwrócone.

Dokumenty przy zwrocie – faktura czy paragon?

Zwrot przy sprzedaży na fakturę

Jeżeli sprzedaż była udokumentowana fakturą, to zwrot musisz rozliczyć poprzez wystawienie faktury korygującej. Jest to obowiązek wynikający wprost z ustawy o VAT i nie ma tutaj wyjątków.

Faktura korygująca działa jak „anulowanie” części sprzedaży. Musi zawierać m.in. numer i datę, dane Twojej firmy i klienta, numer faktury pierwotnej, powód korekty (najczęściej „zwrot towaru przez klienta”) oraz zmniejszenie wartości netto, VAT i brutto. Wystawienie jej to nie tylko formalność – to jedyny prawidłowy sposób, żeby Twoja księgowość jednoosobowej działalności gospodarczej była zgodna z rzeczywistością.

Zwrot przy sprzedaży na paragon

Inaczej wygląda sytuacja, gdy sprzedaż była udokumentowana tylko paragonem fiskalnym. Wtedy nie wystawiasz faktury korygującej (chyba że klient o nią poprosi). Masz natomiast obowiązek ująć zwrot w specjalnej ewidencji zwrotów i reklamacji.

Taka ewidencja musi zawierać kilka kluczowych elementów: datę sprzedaży, datę zwrotu, numer paragonu, opis towaru, wartość brutto, kwotę podatku VAT oraz dokument potwierdzający zwrot. Standardowo jest to protokół zwrotu podpisany przez sprzedawcę i nabywcę.

W praktyce e-commerce podpis klienta bywa trudny do uzyskania, bo zwroty odbywają się przesyłką kurierską. W takim przypadku można posłużyć się innymi dowodami – np. oświadczeniem klienta o odstąpieniu od umowy przesłanym mailem, potwierdzeniem nadania paczki i potwierdzeniem przelewu zwrotnego. Takie dokumenty powinny być dołączone do ewidencji i przechowywane razem, aby w razie kontroli urząd skarbowy nie miał wątpliwości, że zwrot został prawidłowo udokumentowany.

Jeżeli prowadzisz ewidencję sprzedaży na kasie fiskalnej i korzystasz z plików JPK_V7, pamiętaj, że zwrot należy oznaczyć specjalnym kodem RO. To informacja dla urzędu, że sprzedaż została skorygowana, a przychód zmniejszony.

Praktyczna wskazówka

Niezależnie od tego, czy pracujesz z fakturami, czy z paragonami, trzymaj wszystkie dokumenty dotyczące zwrotów w jednym miejscu. Najlepiej sprawdza się podwójny system: papierowe dokumenty w segregatorze i kopie elektroniczne w folderze na komputerze albo w chmurze. Dzięki temu w każdej chwili możesz sięgnąć po fakturę korygującą, protokół czy potwierdzenie przelewu. To duże ułatwienie zarówno w codziennej księgowości e-commerce, jak i podczas ewentualnej kontroli skarbowej.

VAT przy zwrocie – czyli co z podatkiem

Zwrot towaru oznacza nie tylko oddanie pieniędzy klientowi, ale także rozliczenie podatku VAT. W skrócie: skoro sprzedaż się „cofa”, to nie możesz wykazywać ani przychodu, ani podatku należnego z tej transakcji. Ustawa o VAT jasno mówi, że przy zwrotach obniża się podstawę opodatkowania i kwotę VAT należnego.

Dokumenty jako podstawa korekty

Aby móc obniżyć VAT, musisz posiadać dokumenty potwierdzające zwrot. Przy sprzedaży udokumentowanej fakturą będzie to faktura korygująca, a przy sprzedaży na paragon – wpis do ewidencji zwrotów i reklamacji. Do tego dochodzą dowody dokonania zwrotu pieniędzy, np. potwierdzenie przelewu.

Kiedy ujmować korektę VAT

Jeszcze kilka lat temu sprzedawca musiał korygować deklaracje za okres, w którym pierwotnie ujął sprzedaż. To oznaczało cofanie się do wcześniejszych JPK_V7 i składanie korekt. Od stycznia 2021 r. zasady zostały uproszczone – dzięki pakietowi SLIM VAT 1.

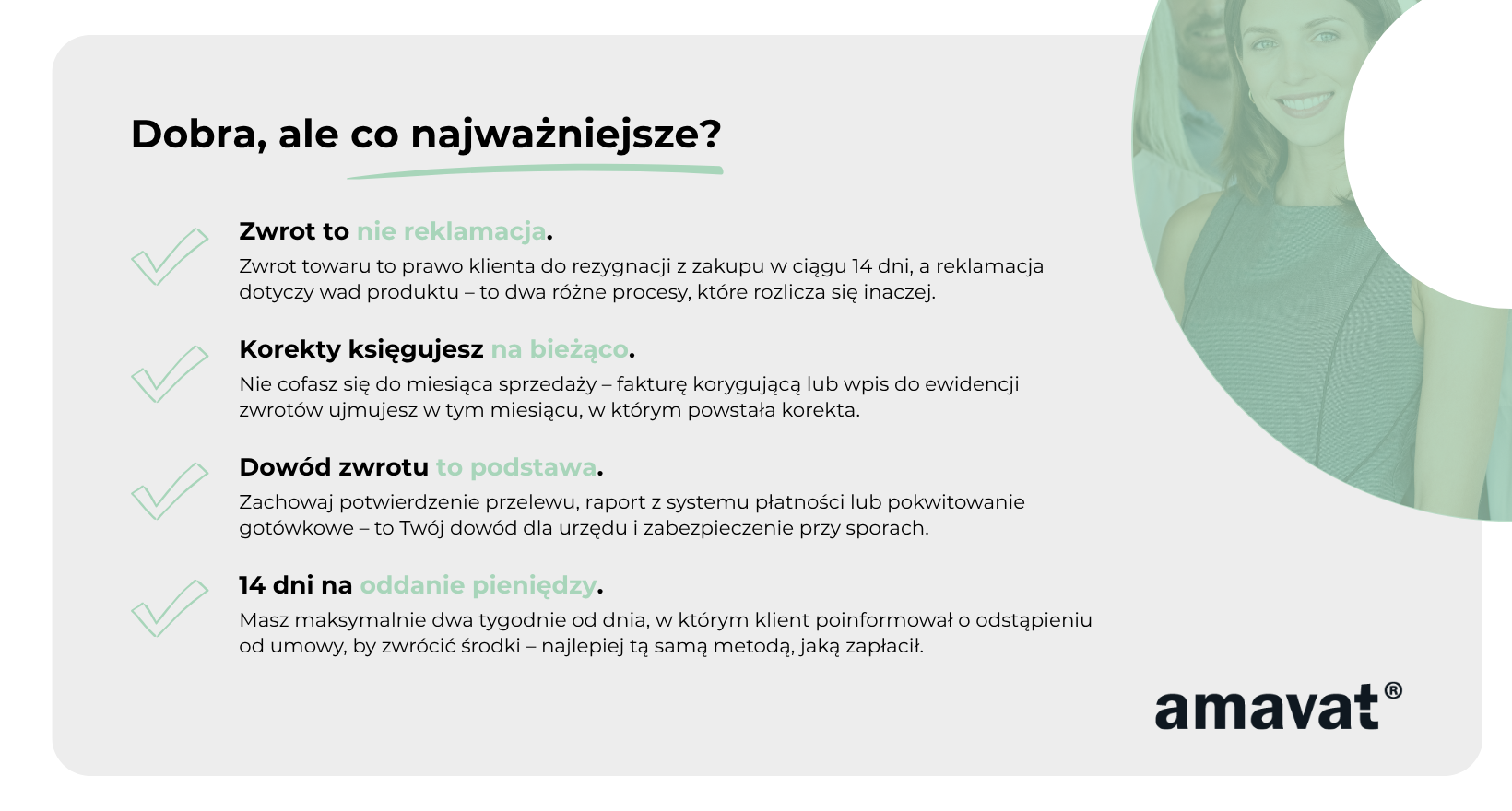

Dziś korektę ujmujesz na bieżąco, czyli w okresie, w którym wystawiasz fakturę korygującą lub sporządzasz wpis do ewidencji zwrotów. Warunek jest taki, że masz dokumentację potwierdzającą, że zwrot faktycznie nastąpił i że został uzgodniony z klientem. W praktyce oznacza to, że wystarczy protokół, e-mail od klienta, formularz odstąpienia od umowy i potwierdzenie przelewu.

Zwroty na paragonie a ewidencja zwrotów

W przypadku sprzedaży na paragon korekta VAT odbywa się przez wpis do ewidencji zwrotów i reklamacji. Taka ewidencja powinna zawierać datę sprzedaży i zwrotu, numer paragonu, nazwę towaru, kwotę brutto, VAT oraz podpis klienta i sprzedawcy.

W e-commerce podpis klienta nie zawsze jest możliwy, bo zwroty odbywają się przesyłką. Wtedy można posłużyć się innymi dowodami – np. oświadczeniem mailowym klienta i potwierdzeniem przelewu zwrotnego. Kluczowe jest to, aby w dokumentach dało się jednoznacznie stwierdzić, że towar wrócił, a klient dostał pieniądze.

VAT w JPK_V7

Korekty zwrotów ujmujesz w pliku JPK_V7 w części ewidencyjnej, a także w części deklaracyjnej. Jeśli sprzedaż była na paragon, w JPK używa się specjalnego oznaczenia RO. Wszystko odbywa się „na bieżąco”, bez cofania się do wcześniejszych okresów rozliczeniowych.

Automatyzacja w programach księgowych

Większość programów do księgowości jednoosobowej działalności gospodarczej obsługuje już te przepisy. W praktyce wygląda to tak, że kiedy wystawiasz fakturę korygującą albo dodajesz wpis do ewidencji zwrotów, system sam uwzględnia to w VAT i podpowiada, jak ująć w JPK_V7. Dzięki temu unikasz ręcznych błędów i stresu związanego z rozliczeniami.

Jak to zaksięgować w praktyce

Zwrot towaru musi być ujęty nie tylko w dokumentacji VAT, ale też w księgach podatkowych. Dla jednoosobowej działalności gospodarczej najczęściej oznacza to wpis w Podatkowej Księdze Przychodów i Rozchodów (PKPiR). Rzadziej, gdy przedsiębiorca prowadzi pełną rachunkowość, zapis trafia do księgi handlowej.

Zwrot w PKPiR

W PKPiR korekty przychodów ujmuje się na bieżąco, czyli w miesiącu, w którym wystawiono fakturę korygującą (jeśli sprzedaż była na fakturę) albo sporządzono wpis w ewidencji zwrotów i reklamacji (jeśli sprzedaż była na paragon). Nie cofasz się do okresu pierwotnej sprzedaży.

Aby zaksięgować zwrot, potrzebujesz dokumentu księgowego. W przypadku faktury sprzedaży jest to faktura korygująca. W przypadku paragonu – wpis w ewidencji zwrotów i reklamacji, do którego często dołącza się protokół i potwierdzenie przelewu. Dopiero na tej podstawie możesz zrobić zapis „na minus” w księdze.

Standardowo ujemny wpis trafia do kolumny 7 PKPiR – „Wartość sprzedanych towarów i usług”. To zmniejsza Twój przychód w danym miesiącu i wpływa na obniżenie podstawy do obliczenia podatku dochodowego.

W niektórych sytuacjach, gdy towar wraca do magazynu i faktycznie ponownie staje się częścią Twojego stanu magazynowego, można dodatkowo ująć zapis w kolumnie 10 – „Zakup towarów handlowych i materiałów”. W e-commerce zwykle stosuje się jednak prostsze rozwiązanie: korekta tylko po stronie przychodowej.

Przykład: sprzedałeś produkt w styczniu za 500 zł. W marcu klient go zwraca. Wystawiasz fakturę korygującą i na jej podstawie w marcu robisz zapis „–500 zł” w kolumnie 7 PKPiR. Styczniowe przychody zostają bez zmian.

Zwrot w księgach handlowych

Pełna księgowość rzadko występuje w JDG, ale jeśli prowadzisz księgi handlowe, zwrot ujmujesz jako zmniejszenie przychodów. W praktyce księgowanie wygląda następująco:

- Wn 701 „Przychody ze sprzedaży” – zmniejszenie przychodów,

- Ma 201 „Rozrachunki z odbiorcami” – rozliczenie należności wobec klienta.

Jeśli pojawiają się dodatkowe koszty związane ze zwrotem (np. opłaty kurierskie, magazynowe), ujmujesz je osobno w kosztach operacyjnych, najczęściej w zespole 4 lub 5.

Uwaga na VAT i PKPiR

Warto pamiętać, że moment ujęcia korekty w PKPiR i w VAT to nie zawsze dokładnie ten sam moment. W PKPiR stosujemy zasadę „na bieżąco”, zgodnie z datą dokumentu księgowego. W VAT od 2021 roku również stosuje się ujęcie na bieżąco (dzięki pakietowi SLIM VAT), ale warunkiem jest posiadanie dokumentacji potwierdzającej zwrot i jego uzgodnienie z klientem. W praktyce oba wpisy zazwyczaj pokrywają się, ale formalnie są to dwie niezależne ewidencje i warto o tym pamiętać.

Zwrot pieniędzy klientowi – nie zapomnij o dowodzie

Zwrot pieniędzy to ostatni etap całego procesu i jednocześnie moment, na który klient czeka najbardziej. Prawo konsumenta jasno wskazuje, że sprzedawca ma obowiązek oddać pieniądze najpóźniej w ciągu 14 dni od dnia, w którym klient poinformował o odstąpieniu od umowy. Masz jednak prawo wstrzymać się z przelewem do czasu, aż otrzymasz towar z powrotem lub klient prześle Ci dowód, że go odesłał.

W jakiej formie trzeba zwrócić pieniądze?

Zasadą jest, że zwracasz środki w taki sam sposób, w jaki klient dokonał płatności. Jeśli płacił przelewem, oddajesz przelewem. Jeśli użył karty, zwrot trafia na tę samą kartę. Możesz użyć innej metody tylko wtedy, gdy klient wyrazi na to zgodę – np. zgodzi się odebrać gotówkę albo przyjąć środki na inny rachunek.

Dowód zwrotu przy płatności elektronicznej

Najprostsze są przelewy bankowe i płatności kartą. W takim przypadku automatycznie masz potwierdzenie w systemie bankowym lub panelu operatora płatności. To Twój dowód księgowy i zabezpieczenie na wypadek kontroli. Wystarczy wydrukować potwierdzenie albo zachować je w formie PDF.

Dowód zwrotu przy gotówce

Jeśli klient odbiera pieniądze w gotówce, nie możesz po prostu ich wręczyć i uznać sprawy za zamkniętą. W takim przypadku konieczne jest spisanie krótkiego pokwitowania. Na dokumencie powinny znaleźć się: kwota, data, dane klienta, Twój podpis i podpis klienta. Dzięki temu masz czarno na białym dowód, że środki zostały oddane. Choć ustawa tego nie wymaga wprost, praktyka księgowa traktuje to jako obowiązek dowodowy.

Dlaczego dowód zwrotu jest tak ważny?

Sam dokument księgowy, jak faktura korygująca czy wpis do ewidencji zwrotów, to za mało. Urząd skarbowy może w każdej chwili poprosić Cię o pokazanie, że pieniądze faktycznie wróciły do klienta. Potwierdzenie przelewu czy pokwitowanie gotówkowe to najlepsza ochrona przed problemami.

Dodatkowo dowód zwrotu rozwiązuje potencjalne konflikty z klientami. Zdarza się, że ktoś po kilku tygodniach zgłosi reklamację, twierdząc, że nie otrzymał pieniędzy. Mając w ręku potwierdzenie transakcji, możesz szybko wyjaśnić sprawę i uniknąć niepotrzebnego stresu.

Przechowywanie dokumentów

Wszystkie dokumenty związane ze zwrotami – faktury korygujące, protokoły zwrotów, potwierdzenia przelewów, pokwitowania – musisz przechowywać przez co najmniej 5 lat. Najlepiej stworzyć prosty system: segregator na dokumenty papierowe i folder elektroniczny w komputerze albo chmurze. Dzięki temu Twoja księgowość JDG jest zawsze w porządku, a Ty masz szybki dostęp do potrzebnych dowodów.

Najczęstsze błędy młodych przedsiębiorców

Obsługa zwrotów w sklepie internetowym nie jest skomplikowana, ale wymaga systematyczności i dobrej dokumentacji. Wielu początkujących właścicieli JDG popełnia podobne błędy, które mogą skończyć się nieporządkiem w papierach, niepotrzebnym stresem w relacjach z klientem, a nawet problemami przy kontroli podatkowej.

Brak protokołu przy zwrocie

Wielu przedsiębiorców uznaje, że wystarczy faktura korygująca lub sam wpis w ewidencji i nie sporządza dodatkowego dokumentu. Tymczasem przy sprzedaży ewidencjonowanej na kasie fiskalnej przepisy nakazują prowadzenie ewidencji zwrotów i reklamacji, a protokół jest jej praktycznym elementem. Przy fakturze protokół nie jest formalnie wymagany, ale nadal pełni ważną rolę dowodową – potwierdza datę, stan towaru i fakt, że produkt rzeczywiście wrócił. Bez takiego dokumentu trudno potem wykazać, że korekta przychodu była uzasadniona.

Zgubione dokumenty

Częstym problemem jest brak dowodu zwrotu pieniędzy. Faktura korygująca czy wpis w ewidencji zwrotów nie wystarczy – fiskus może zażądać potwierdzenia, że klient faktycznie otrzymał środki. Jeśli zwrot był przelewem, trzeba zachować potwierdzenie z banku lub systemu płatniczego (PayU, Przelewy24, Stripe). Przy gotówce niezbędne jest pokwitowanie z podpisem klienta. Zgubienie takich dokumentów oznacza ryzyko problemów przy kontroli i brak „zamknięcia” całego procesu.

Księgowanie zwrotu w złym miesiącu

Wielu młodych przedsiębiorców próbuje cofać wpisy do miesiąca, w którym była sprzedaż. To błąd. W PKPiR korekty przychodów ujmuje się na bieżąco, czyli w miesiącu wystawienia faktury korygującej albo sporządzenia wpisu w ewidencji zwrotów. W VAT – po zmianach wprowadzonych przez SLIM VAT – zasada jest podobna: korekta jest na bieżąco, pod warunkiem że masz dokumentację potwierdzającą ustalenia z klientem. Cofanie się w czasie niepotrzebnie komplikuje sprawę i może wywołać chaos w rozliczeniach.

Mylenie zwrotu z reklamacją

Zwrot i reklamacja to dwa różne procesy i trzeba je odróżniać, bo inaczej łatwo o błędy w dokumentach. Zwrot towaru to prawo konsumenta do odstąpienia od umowy w ciągu 14 dni od otrzymania przesyłki, bez podania przyczyny. Reklamacja to zgłoszenie wady towaru – klient domaga się wtedy naprawy, wymiany albo obniżenia ceny. W praktyce młodzi sprzedawcy często traktują oba przypadki tak samo, co skutkuje źle wystawionymi dokumentami i bałaganem w księgowości.

Podsumowanie – szybka checklista dla sprzedawcy

Zwroty w sklepie internetowym to codzienność w działalności e-commerce. Jeśli jednak chcesz, aby Twoja księgowość JDG była prowadzona prawidłowo i żeby urząd skarbowy nie zakwestionował rozliczeń, warto stosować jasny i uporządkowany schemat. Oto pełna lista kroków, które należy wykonać przy każdym zwrocie:

Przyjmij produkt i sprawdź jego stan – kiedy paczka od klienta wróci, najpierw oceń, w jakim stanie znajduje się towar. Konsument ma prawo otworzyć opakowanie czy przymierzyć ubranie, ale nie może używać rzeczy w sposób, który powoduje trwałe obniżenie jej wartości. Taka kontrola chroni Cię przed nadużyciami i pozwala prawidłowo opisać zwrot w dokumentacji.

Zachowaj oświadczenie klienta o odstąpieniu od umowy – to dokument, który formalnie rozpoczyna proces zwrotu. Może przyjąć formę maila, formularza na stronie sklepu czy pisemnego oświadczenia. Bez tego dokumentu zwrot nie ma podstawy prawnej, dlatego zawsze archiwizuj go razem z resztą dokumentów zwrotowych.

Sporządź odpowiedni dokument księgowy – jeśli sprzedaż była udokumentowana fakturą, musisz wystawić fakturę korygującą. Jeśli klient otrzymał paragon, zwrot należy ująć w ewidencji zwrotów i reklamacji. Dobrą praktyką jest też przygotowanie protokołu zwrotu, który potwierdza datę, dane klienta, nazwę towaru i jego stan. To dodatkowy dowód w razie kontroli albo sporu.

Skoryguj VAT – po zwrocie musisz obniżyć podstawę opodatkowania i kwotę VAT należnego. Od 2021 roku korekty ujmuje się na bieżąco, w okresie, w którym wystawiasz dokument korekty, pod warunkiem że masz dokumentację potwierdzającą ustalenia z klientem. Dzięki temu nie musisz cofać się do wcześniejszych deklaracji i porządkowanie VAT jest prostsze.

Wpisz korektę w księdze – w Podatkowej Księdze Przychodów i Rozchodów zapisujesz fakturę korygującą albo wpis z ewidencji zwrotów jako kwotę ujemną w kolumnie sprzedażowej. Robisz to w miesiącu wystawienia dokumentu, a nie w miesiącu sprzedaży. Jeśli prowadzisz pełną księgowość, zwrot ujmujesz jako zmniejszenie przychodów ze sprzedaży i dodatkowe koszty, jeśli takie powstały.

Oddaj pieniądze i pamiętaj o terminie – zwrot środków musi nastąpić niezwłocznie, maksymalnie w ciągu 14 dni od dnia, w którym klient poinformował Cię o odstąpieniu od umowy. Możesz jednak wstrzymać się z przelewem do czasu otrzymania towaru albo dowodu jego odesłania. Niedotrzymanie tego terminu może skutkować dodatkowymi roszczeniami ze strony klienta.

Zachowaj potwierdzenie zwrotu środków – sam dokument księgowy to za mało. Urząd skarbowy może zażądać dowodu, że klient faktycznie otrzymał pieniądze. Przy przelewach i płatnościach kartą będzie to potwierdzenie z banku lub systemu płatniczego, a przy gotówce – pokwitowanie podpisane przez klienta. Komplet dokumentów (oświadczenie klienta, faktura korygująca lub wpis w ewidencji, potwierdzenie zwrotu pieniędzy) to najlepsza ochrona przed zarzutami fiskusa.