Co e-commerce musi wiedzieć już teraz o ViDA: e-invoice, realtime reporting.

Spis treści

Dlaczego warto zainteresować się ViDA już teraz? Bo regulacje zostały oficjalnie przyjęte na początku 2025 roku i obejmą wszystkie państwa członkowskie, w tym Polskę. W praktyce oznacza to, że przedsiębiorcy działający w e-commerce będą musieli przygotować się na obowiązkowe wystawianie faktur w ściśle określonym, ustrukturyzowanym formacie, a także na raportowanie transakcji niemal w czasie rzeczywistym do administracji skarbowej. To nie są odległe plany – pierwsze zmiany wejdą w życie już za kilka lat i uderzą szczególnie w tych, którzy sprzedają swoje towary czy usługi poza granicami kraju.

Kluczowe elementy pakietu ViDA to e-faktura oraz raportowanie w czasie rzeczywistym. To właśnie one mają największe znaczenie dla e-commerce. Z jednej strony eliminują papier, przyspieszają obieg dokumentów i sprawiają, że rozliczenia podatkowe stają się bardziej przejrzyste. Z drugiej jednak wymagają modernizacji systemów księgowych, integracji z nowymi narzędziami i całkowitej zmiany sposobu pracy działów finansowych. Do tego dochodzą kolejne aspekty pakietu, jak rozszerzenie procedury OSS czy nowe zasady dla platform sprzedażowych, które mogą zmienić sposób, w jaki polskie sklepy online rozliczają się z zagranicznymi klientami.

Dla młodych przedsiębiorców oznacza to nie tylko nowe obowiązki, ale także szansę. Wczesne przygotowanie się do ViDA pozwoli uniknąć chaosu w momencie wejścia zmian w życie i jednocześnie może dać przewagę konkurencyjną. Firmy, które szybko przestawią się na e-fakturowanie i zautomatyzowane raportowanie, zyskają sprawniejszy proces obsługi klienta, szybszy zwrot VAT i większą pewność, że działają zgodnie z prawem. To, co dziś wydaje się biurokratycznym utrudnieniem, w perspektywie kilku lat może okazać się katalizatorem rozwoju całego sektora e-commerce.

Czym jest ViDA?

ViDA to skrót od VAT in the Digital Age, czyli pakietu reform podatkowych, który ma zmienić sposób funkcjonowania VAT w całej Unii Europejskiej. Jego główną ideą jest przejście z papierowej i fragmentarycznej dokumentacji do pełnej cyfryzacji. To projekt, który został oficjalnie przyjęty na początku 2025 roku i który w najbliższej dekadzie będzie krok po kroku wdrażany w każdym państwie członkowskim.

W praktyce ViDA to największa reforma VAT od czasu, gdy system ten w ogóle wprowadzono. Chodzi o to, by uszczelnić rynek i ograniczyć nadużycia, ale jednocześnie ułatwić przedsiębiorcom prowadzenie działalności w wielu krajach UE. Dla osób działających w e-commerce oznacza to konieczność zmiany nawyków i przystosowania się do nowych zasad.

Obowiązkowe e-fakturowanie i raportowanie w czasie rzeczywistym

Pierwszy filar ViDA to obowiązkowe e-fakturowanie i raportowanie w czasie rzeczywistym, określane w dokumentach jako Digital Reporting Requirements (DRR). Każda transakcja pomiędzy firmami ma być dokumentowana w ustrukturyzowanym formacie i automatycznie raportowana do administracji skarbowej. W praktyce będzie to oznaczać koniec PDF-ów i skanów faktur, a także znaczne przyspieszenie procesu wystawiania dokumentów.

Zasady VAT dla platform internetowych

Drugi filar dotyczy platform internetowych, czyli marketplace’ów i szeroko rozumianej gig economy. To właśnie przez te kanały przepływa coraz więcej pieniędzy, a system podatkowy nie zawsze nadąża za dynamiką sprzedaży online. Nowe regulacje mają doprecyzować, w jaki sposób platformy będą odpowiadały za rozliczanie VAT i jakie obowiązki informacyjne spadną na ich użytkowników. Dla właścicieli e-sklepów, którzy sprzedają przez duże marketplace’y, oznacza to zmianę sposobu raportowania i potencjalnie nowe reguły współpracy.

Rozszerzenie procedury OSS

Trzeci filar to rozszerzenie procedury OSS, czyli One Stop Shop. Dotychczas pozwalała ona uprościć rozliczenia VAT przy sprzedaży do innych państw UE, ale tylko w ograniczonym zakresie. ViDA zakłada jej rozszerzenie, tak aby przedsiębiorca mógł rozliczać VAT z całej sprzedaży zagranicznej w jednym kraju, bez konieczności rejestrowania się osobno w każdym państwie, do którego wysyła swoje towary.

Cele reformy

Cel całego pakietu jest jasny. Chodzi o to, by system VAT był bardziej odporny na oszustwa, a jednocześnie mniej skomplikowany dla przedsiębiorców. Uszczelnienie systemu ma zmniejszyć lukę podatkową, która od lat stanowi problem dla unijnych budżetów. Z kolei uproszczenia w rozliczeniach transgranicznych mają pomóc firmom, szczególnie tym z sektora e-commerce, w łatwiejszym wejściu na zagraniczne rynki.

Obowiązkowe e-fakturowanie w UE

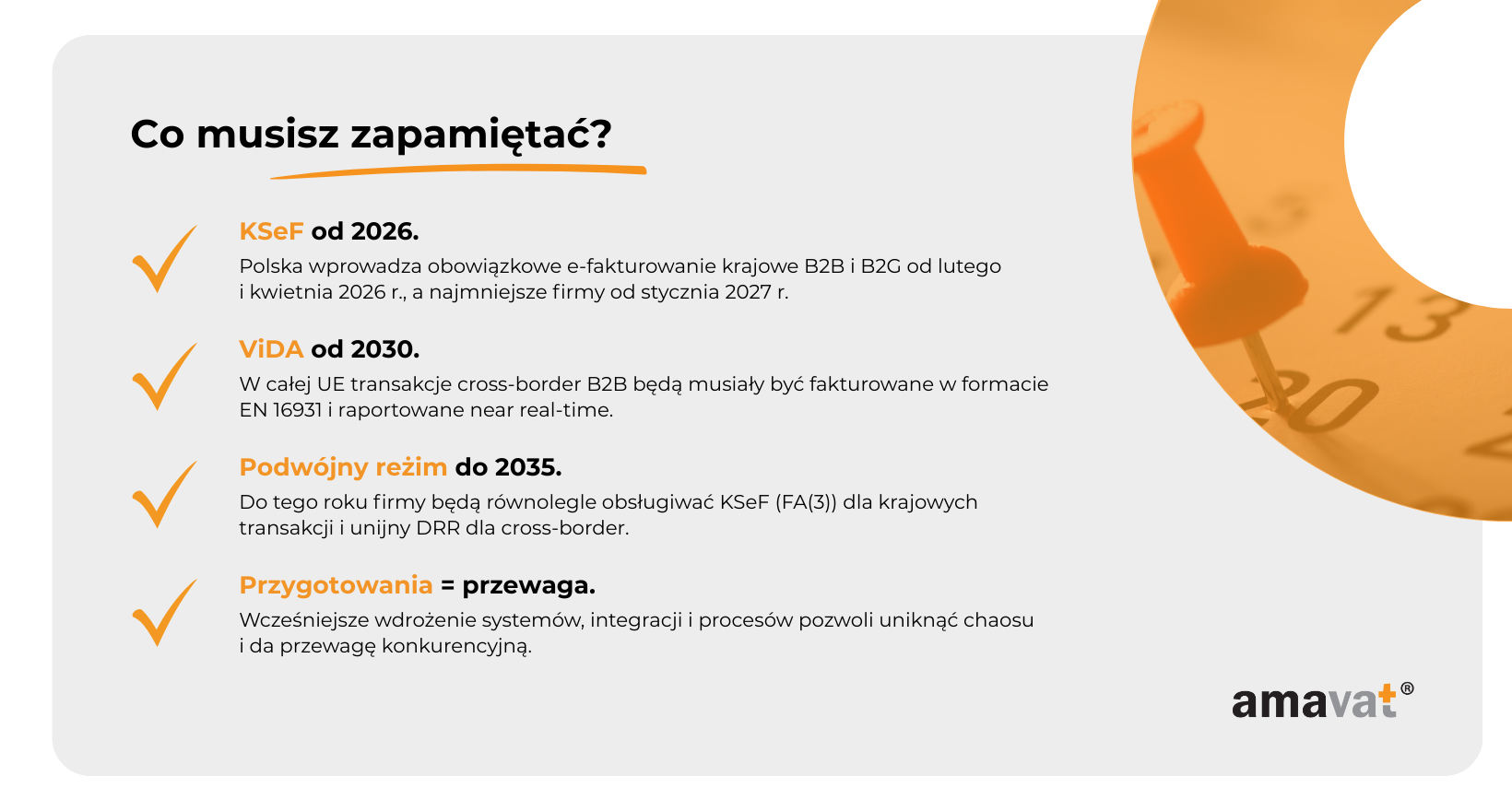

ViDA zmienia zasady gry w całej Unii, ale warto od razu ustawić właściwą perspektywę. To nie jest jednorazowy skok na „pełny obowiązek dla wszystkich i wszędzie”. Reforma startuje od transakcji cross-border B2B i to one będą od 1 lipca 2030 roku fakturowane w standardzie zgodnym z EN 16931. Państwa członkowskie mogą rozwijać i utrzymywać własne systemy dla obrotu krajowego, a harmonizacja techniczna ma postępować etapami. Docelowo, do 2035 roku, krajowe reżimy raportowe mają być zintegrowane z unijną architekturą i opierać się na wspólnych specyfikacjach. Dla właściciela sklepu internetowego sprzedającego do firm w innych krajach UE kluczowe jest więc to, że „pierwsza fala” zmian uderzy właśnie w rozliczenia transgraniczne, a niekoniecznie w cały krajowy obrót już od 2030 roku.

Transakcje transgraniczne od 2030 r.

Jeśli wysyłasz towar lub świadczysz usługę firmie z innego kraju UE, przygotuj się na przejście na e-faktury ustrukturyzowane. Chodzi o dokument w formacie maszynowym, najczęściej XML, który spełnia wymagania normy EN 16931. Taki plik może być w pełni przetwarzany przez systemy księgowe i bramki administracji podatkowych, bez ręcznego przepisywania. W praktyce oznacza to rozstanie z dotychczasową rutyną wysyłania PDF-ów mailem. Sam PDF nie spełnia definicji e-faktury w rozumieniu ViDA i w transakcjach cross-border B2B przestaje być wystarczający.

Zakres objęcia jest szeroki, bo poza klasyczną sprzedażą towarów wchodzą tu również WNT i usługi rozliczane w odwrotnym obciążeniu. Reforma przewiduje też reguły dla wariantów takich jak self-billing. Dla e-commerce oznacza to konieczność sprawnej identyfikacji, które zamówienia podpadają pod reżim transgraniczny i muszą przejść pełną ścieżkę e-fakturowania zgodnie z unijnym standardem.

Zmianie ulegnie także timing. Dziś w Polsce często wystawiasz fakturę do piętnastego dnia następnego miesiąca. W modelu ViDA dla transakcji transgranicznych termin ulega skróceniu i faktura ma powstać w ciągu 10 dni od momentu powstania obowiązku podatkowego. Możliwość faktur zbiorczych pozostaje, ale również z rygorem dziesięciu dni po końcu miesiąca. To wymusza realokację zadań między zespołem sprzedaży, magazynem i księgowością. Dla sklepu internetowego, który działa szybko i sezonowo, jedyną sensowną odpowiedzią będzie automatyzacja generowania faktur w oparciu o zdarzenia logistyczne i płatnicze, tak aby data dostawy czy wpływu zaliczki od razu odpalała bezbłędny proces wystawiania dokumentu.

Na tym etapie warto podkreślić rzecz często pomijaną w nagłówkach. Stwierdzenie „koniec papierowych faktur i PDF-ów” jest prawdziwe dla transakcji wewnątrzunijnych B2B objętych DRR, ale nie jest automatycznie prawdziwe w całym krajowym obrocie od 2030 roku. To państwa będą decydować o tempie obejmowania segmentów rynku obowiązkami krajowymi, przy czym będą to robić w zgodzie z unijną specyfikacją techniczną. Innymi słowy, jeżeli wystawiasz faktury wyłącznie polskim firmom, twoje obowiązki mogą wejść w innym terminie niż 1 lipca 2030. Jeśli jednak sprzedajesz do firm z UE, przygotowania musisz zacząć już teraz.

Raportowanie w czasie rzeczywistym

E-faktura w ViDA to nie tylko nowy format, ale również nowy sposób raportowania. Dane z faktury mają trafić do administracji podatkowej zasadniczo w momencie wystawienia, czyli w trybie near real-time. W wyjątkowych przypadkach przewidziano krótkie okna raportowe, na przykład przy self-billingu czy przy WNT, gdzie raport może zostać przekazany do pięciu dni po wystawieniu lub po terminie, w którym faktura powinna powstać. Nie jest to jednak uniwersalny pięciodniowy bufor dla każdej transakcji, więc procesy trzeba projektować tak, jakby „czas raportowania” wynosił zero.

Wraz z wejściem DRR znika comiesięczne dopinanie informacji podsumowujących VAT-UE. Zostaną one zastąpione przepływem danych transakcyjnych do wspólnej europejskiej infrastruktury, powiązanej z VIES. Dla przedsiębiorcy to oznacza mniejszą liczbę odrębnych formularzy do przygotowywania, ale też wyższą poprzeczkę jakości danych „na wejściu”. Jeżeli system sprzedażowy, ERP i moduł fakturowania nie będą zsynchronizowane, każdy błąd adresuje się natychmiast, a nie „przy miesięcznym zamknięciu”.

Ważny jest również model wdrożenia po stronie państw. Każdy kraj może utrzymywać własny system odbioru i walidacji danych, tak jak Polska rozwija KSeF, ale format wymiany i minimalne reguły będą zunifikowane na poziomie UE. Przez kilka lat będziemy żyli w świecie, w którym istnieją krajowe bramki i procedury, a jednocześnie rośnie rola wspólnego standardu. Horyzont 2035 roku to moment, w którym krajowe systemy mają być w pełni zsynchronizowane z unijnymi wymaganiami i działać w jednej logice technicznej.

Z perspektywy e-commerce liczy się operacyjna gotowość. Realtime reporting wymaga zautomatyzowanego mapowania danych kontrahenta, stawek, podstaw opodatkowania, numerów VAT-UE i identyfikatorów dostaw. Wymaga też kontroli jakości danych już na etapie koszyka, płatności i wysyłki, bo to te zdarzenia wyzwalają fakturę i raport. Dobrą praktyką jest wdrożenie walidacji danych jeszcze przed utworzeniem dokumentu oraz spięcie systemu sprzedażowego z modułem e-faktur poprzez stabilne API. To pozwoli uniknąć powtórnych wysyłek, korekt i blokad, które potrafią zatrzymać cash-flow.

Warto również przygotować zespół na zmianę mentalności. Zamiast „zrobimy fakturę i raz w miesiącu wyślemy zestawienie” pojawia się logika „wystawiamy i raportujemy tu i teraz”. Księgowość i IT pracują bliżej sprzedaży, a procesy logistyczne i billingowe muszą być zsynchronizowane co do dnia. W zamian zyskujesz większą przewidywalność, szybsze zwroty VAT i mniejszą ekspozycję na błędy formalne, które do tej pory potrafiły wyjść na jaw dopiero po zamknięciu okresu.

Podsumowując, obowiązkowe e-fakturowanie i raportowanie w czasie rzeczywistym to nie tylko compliance. To transformacja sposobu, w jaki dane transakcyjne powstają, przepływają i są walidowane. Jeżeli twoja sprzedaż wykracza poza Polskę, od 1 lipca 2030 roku grasz już według nowych zasad. Jeśli działasz lokalnie, tempo zmian określą krajowe przepisy, ale kierunek jest ten sam. Im wcześniej uporządkujesz formaty, integracje i workflow, tym mniej zaskoczeń czeka cię w kolejnych latach i tym szybciej zamienisz regulacyjny obowiązek w operacyjną przewagę.

Polska perspektywa: KSeF a ViDA

KSeF – krajowy system e-faktur

KSeF to polska odpowiedź na cyfryzację rozliczeń VAT, działająca od kilku lat i stopniowo wciągająca do systemu kolejne grupy podatników. Po etapie dobrowolności wchodzi faza obowiązkowa, przypieczętowana ustawą podpisaną 27 sierpnia 2025 roku. Harmonogram jest trzystopniowy: od 1 lutego 2026 roku do systemu wchodzą najwięksi podatnicy, dla których sprzedaż za 2024 rok przekroczyła 200 mln zł; od 1 kwietnia 2026 roku obowiązek obejmuje pozostałe firmy; część najmniejszych podmiotów ma dodatkowy czas do 1 stycznia 2027 roku. Dla młodego e-sklepu oznacza to, że krajowe faktury B2B trzeba będzie wystawiać w KSeF, a dokument będzie istniał „u źródła” po stronie państwowego systemu, z unikalnym identyfikatorem do udostępnienia kontrahentowi.

Zakres obowiązku jest precyzyjny. KSeF obejmuje krajowe relacje B2B i B2G, natomiast faktury B2C pozostają poza obowiązkiem i w praktyce są nadal dobrowolne. Transakcje cross-border, w tym wewnątrzunijne B2B, nie są objęte polskim mandatem KSeF — ten obszar będzie porządkowany przez unijne zasady ViDA i DRR od 1 lipca 2030 roku. To rozdzielenie ma konsekwencje operacyjne: przez pewien czas kraj sprzedajesz „po polsku” przez KSeF, a obrót wewnątrzunijny „po unijnemu” według EN 16931 i reguł near real-time.

KSeF bywa kojarzony z przyspieszonym zwrotem VAT i faktycznie taki efekt jest możliwy, ale pod warunkiem spełnienia kryteriów z przepisów szczegółowych. Historycznie funkcjonowała ścieżka czterdziestodniowa jako zachęta do e-faktur; wraz z obowiązkowością legislacja jest aktualizowana i warto na bieżąco weryfikować brzmienie aktów wykonawczych. Istotne jest to, że ustrukturyzowany format, centralne repozytorium i walidacje po stronie bramki realnie ograniczają ryzyko błędów i zatorów dokumentacyjnych, co dla e-commerce często przekłada się na mniej korekt i szybszy cash-flow.

Od strony technicznej KSeF opiera się na lokalnym schemacie XML FA(3). To rozwiązanie dobrze wpisane w polską praktykę, ale nie jest tożsamy z EN 16931. W B2G Polska równolegle korzysta z Peppol BIS 3.0, który jest implementacją EN 16931, co pokazuje, że krajowy i unijny świat potrafią działać obok siebie, choć wymagają mapowania. Dla sklepu internetowego najważniejsze jest, by systemy potrafiły generować dane w obu kierunkach — zarówno „krajowy” FA(3) dla KSeF, jak i „unijny” EN 16931 dla transakcji intra-UE.

Wyzwania interoperacyjności

ViDA porządkuje europejski krajobraz e-faktur i raportowania, stawiając na wspólny format danych i raportowanie w trybie near real-time. Polska z KSeF wchodzi w ten świat z przewagą doświadczenia, ale także z realnym wyzwaniem różnic formatowych. FA(3) i EN 16931 różnią się strukturą pól, semantyką i statusem dokumentów, a logika procesu — na przykład moment powstania faktury czy komunikaty zwrotne — nie zawsze jest jeden do jednego. To dlatego w praktyce potrzebne będą „mosty” między schematami oraz precyzyjne mapy danych w ERP i systemach fakturowych.

W najbliższych latach trzeba liczyć się z okresem, w którym część obrotu sprawozdajesz do KSeF, a transakcje wewnątrzunijne raportujesz w ramach DRR do unijnej infrastruktury. To nie jest błąd projektowy, tylko naturalny etap dojścia do wspólnego modelu. Horyzont docelowy wyznacza rok 2035, kiedy krajowe systemy mają być w pełni dostosowane do unijnego standardu i działać w jednej logice technicznej. Do tego czasu ryzyko podwójnego raportowania będzie realne, zwłaszcza dla firm prowadzących równolegle sprzedaż krajową i intra-UE.

Jak zminimalizować tarcie na styku systemów. Po pierwsze, traktuj EN 16931 jako kierunkowy język danych, nawet jeśli gros sprzedaży masz w kraju. Po drugie, zbuduj w systemie reguły routingu, które automatycznie rozpoznają typ transakcji i kierują dokument do właściwej bramki — KSeF dla Polski, DRR dla intra-UE — bez ręcznego przełączania. Po trzecie, uporządkuj master-dane: numery VAT-UE, kody krajów, typy dostaw i usług, bo przy raportowaniu „tu i teraz” korekty są kosztowne i psują rytm operacyjny. Po czwarte, zaplanuj warstwę translacyjną między FA(3) a EN 16931 lub skorzystaj z rozwiązań dostawców, którzy takie mapowanie utrzymują i aktualizują wraz ze zmianami specyfikacji.

Kierunek jest jasny. KSeF zostanie zsynchronizowany z ViDA, ale zanim to nastąpi, e-commerce musi sprawnie działać w dwóch porządkach jednocześnie. Firmy, które już dziś postawią na zgodny ze standardem model danych, automatyczny routing i walidacje w czasie rzeczywistym, przejdą przez okres przejściowy z najmniejszym bólem, a po 2035 roku będą miały gotową infrastrukturę pod w pełni zharmonizowany ekosystem e-fakturowania.

Jak e-commerce w Polsce powinien się przygotować?

ViDA i KSeF to dwie równoległe ścieżki, które już za kilka lat spotkają się w jednym punkcie. Dla e-commerce w Polsce kluczowe jest zrozumienie, że od 2026 roku wchodzi obowiązek KSeF dla transakcji krajowych, a od 1 lipca 2030 roku dochodzą zasady ViDA dla transakcji cross-border B2B. Do 2035 roku przedsiębiorcy będą musieli działać w „podwójnym reżimie”: obsługując równolegle KSeF w relacjach krajowych i unijny DRR w transakcjach wewnątrzwspólnotowych. To nie jest odległa perspektywa — przygotowania warto zacząć już teraz.

Monitorowanie regulacji

Przepisy zmieniają się szybko, a szczegóły techniczne wciąż są dopracowywane. Ministerstwo Finansów regularnie publikuje projekty i objaśnienia dotyczące KSeF, a Komisja Europejska doprecyzowuje standardy ViDA. Trzeba pamiętać, że ostateczny kształt DRR może uwzględniać różne marginesy czasowe — nie zawsze raportowanie będzie dosłownie „w czasie rzeczywistym”, czasem kraje dopuszczą 2–5 dni. Dlatego przedsiębiorca powinien śledzić nie tylko krajowe komunikaty MF, ale też prace unijne, żeby uniknąć kosztownych niespodzianek przy wdrożeniu.

Modernizacja systemów księgowych i ERP

KSeF wymaga faktur w schemacie FA(3), a ViDA w standardzie EN 16931. To oznacza, że systemy finansowo-księgowe i ERP muszą być przygotowane na generowanie i obsługę obu formatów jednocześnie. Jeżeli korzystasz z prostych narzędzi do fakturowania w PDF, konieczna będzie modernizacja albo migracja do rozwiązań, które wspierają ustrukturyzowane dane i komunikację z API. Warto już dziś przyjąć zasadę, że EN 16931 to kierunek rozwoju, bo to właśnie on będzie obowiązywał w całej UE w transakcjach cross-border.

Integracja z KSeF i przyszłymi API DRR

Od lutego i kwietnia 2026 roku każda faktura krajowa B2B będzie musiała przejść przez KSeF. Integracja z API tego systemu to obowiązek, nie opcja. Od 2030 roku podobny wymóg pojawi się w zakresie raportowania transakcji cross-border — dane będą musiały trafiać do unijnego DRR. To oznacza, że firmy będą musiały obsługiwać dwa równoległe kanały komunikacji, co wymaga dobrze zaprojektowanej architektury systemowej i regularnych aktualizacji oprogramowania.

Dostosowanie procesów biznesowych

ViDA skraca termin wystawiania faktur dla transakcji intra-UE B2B do maksymalnie 10 dni od powstania obowiązku podatkowego. KSeF wymusza natomiast, aby faktura powstawała natychmiast w centralnym systemie. W praktyce oznacza to, że fakturowanie nie może być już „czynnością księgową po fakcie”, tylko procesem zsynchronizowanym z płatnością i dostawą. W e-commerce oznacza to konieczność spięcia systemów sprzedażowych, magazynowych i księgowych w jeden zautomatyzowany przepływ, żeby nie przekroczyć terminów i nie narazić się na błędy.

Szkolenia dla zespołów

Zmiana dotyczy nie tylko systemów, ale także ludzi. Działy księgowe muszą przestawić się na pracę w trybie near real-time, a zespoły IT muszą rozumieć techniczne wymagania API i standardów danych. W małych firmach, gdzie jedna osoba często łączy kilka ról, szkolenia są szczególnie ważne, bo błędy w danych (np. numerach VAT-UE) mogą wstrzymać cały proces sprzedaży. Warto też przygotować dział obsługi klienta, bo wiele informacji zbieranych przy zamówieniu trafi później bezpośrednio do faktury.

Wykorzystanie okresu przejściowego

Do 2026 roku KSeF pozostaje dobrowolny, ale korzystanie z niego już teraz daje wymierne korzyści. Jedną z nich jest szybszy zwrot VAT — 40 dni zamiast 60, przy spełnieniu warunków. To duża ulga dla firm, które muszą dbać o płynność finansową. Testowanie KSeF przed obowiązkowym terminem pozwala też na spokojnie przetestować integracje i przyzwyczaić zespół do nowego obiegu dokumentów. To samo dotyczy przygotowań do ViDA — im wcześniej wdrożysz procesy i systemy zgodne z EN 16931, tym łatwiej przejdziesz do nowego reżimu od 2030 roku.

Szanse i wyzwania dla e-commerce

Szanse

Pierwszą namacalną korzyścią dla przedsiębiorców korzystających z KSeF jest szybszy zwrot VAT. Obowiązuje mechanizm, który pozwala otrzymać zwrot w ciągu 40 dni zamiast 60, pod warunkiem że podatnik spełnia określone kryteria — m.in. wystawia faktury w KSeF, nie ma zaległości podatkowych i prowadzi rozliczenia zgodnie z wymogami systemu. Dla firm e-commerce, gdzie cash-flow decyduje o możliwościach rozwoju, różnica tych 20 dni może oznaczać przewagę konkurencyjną. Trzeba jednak pamiętać, że to rozwiązanie funkcjonuje dziś jako zachęta do dobrowolnego korzystania z KSeF. Po pełnym wdrożeniu obowiązku ustawodawca może zmodyfikować przepisy, np. skracając podstawowy termin zwrotu dla wszystkich.

Drugą szansą jest większa przejrzystość i bezpieczeństwo weryfikacji kontrahentów. E-faktury przechowywane w centralnym repozytorium są jednoznaczne, a numer VAT-UE czy dane nabywcy weryfikowane są automatycznie. To eliminuje ryzyko zgubienia dokumentu, minimalizuje liczbę błędów formalnych i pozwala od razu wychwycić próby podszywania się pod uczciwego kontrahenta. Dla sklepów internetowych, które często współpracują z dziesiątkami dostawców i odbiorców, oznacza to oszczędność czasu i mniej stresu przy rozliczeniach.

Nie bez znaczenia jest również ograniczenie oszustw VAT. Luka w VAT była problemem od lat, a mechanizmy karuzelowe opierały się na opóźnieniach w raportowaniu i braku kontroli nad papierowym obiegiem faktur. ViDA wprowadza near real-time reporting — czyli obowiązek przesyłania danych z faktury w momencie jej wystawienia, a w określonych wyjątkach (np. WNT, self-billing) maksymalnie do 5 dni później. Dzięki temu administracje skarbowe szybciej wykrywają podejrzane schematy, a uczciwe firmy zyskują bardziej wyrównane warunki konkurencji.

Wyzwania

Najbardziej oczywistym wyzwaniem dla firm e-commerce są koszty wdrożenia IT. Małe sklepy internetowe, które do tej pory radziły sobie prostymi generatorami PDF-ów, muszą przejść na systemy zgodne z FA(3) (dla KSeF) oraz z EN 16931 (dla transakcji cross-border od 2030 roku). To oznacza inwestycję w oprogramowanie, integracje z API oraz bieżące utrzymanie systemów zgodnie ze zmieniającymi się specyfikacjami.

Drugim obszarem jest adaptacja procesów biznesowych. Dotychczas faktura często powstawała zbiorczo, nawet po zakończeniu miesiąca. W nowych realiach faktura krajowa musi być natychmiast przesłana do KSeF, a cross-border wystawiona maksymalnie w ciągu 10 dni. To wymusza ścisłą integrację procesów sprzedaży, magazynu, płatności i księgowości. Każdy błąd w danych zatrzymuje fakturę i w konsekwencji opóźnia obsługę zamówienia.

Kolejne wyzwanie to ryzyko podwójnych standardów, które potrwa do 2035 roku. W tym okresie firmy będą musiały równolegle obsługiwać KSeF z lokalnym schematem FA(3) dla transakcji krajowych oraz unijny DRR oparty na EN 16931 dla sprzedaży cross-border. To oznacza konieczność wdrożenia podwójnych ścieżek fakturowania i raportowania, co dla małych i średnich e-sklepów może być poważnym obciążeniem organizacyjnym.

Zakończenie

ViDA to bez wątpienia największa zmiana w systemie VAT od dekad. Skala reformy jest tak duża, że nie da się jej porównać do żadnej wcześniejszej nowelizacji. Zmienia się nie tylko forma dokumentów, ale cała logika rozliczeń: od momentu powstania faktury, przez sposób jej przesyłania, aż po raportowanie danych do administracji podatkowej. Dla e-commerce, który żyje szybko i w dużej skali, oznacza to rewolucję organizacyjną, która nie zostawi miejsca na improwizację.

Dlaczego warto zacząć przygotowania już teraz? Bo kalendarz jest nieubłagany. Polska wdroży obowiązek KSeF dla transakcji krajowych już w 2026 roku, a Unia wprowadzi obowiązkowe e-fakturowanie dla transakcji cross-border B2B od 2030 roku. Do 2035 roku firmy będą musiały poruszać się w podwójnym reżimie, łącząc lokalne wymogi z unijnym standardem. To perspektywa długiego okresu przejściowego, w którym przewagę będą miały te przedsiębiorstwa, które zawczasu uporządkują systemy, dane i procesy.

Dla młodych właścicieli e-sklepów to moment, żeby potraktować reformę nie tylko jako koszt, ale także jako okazję. Kto dzisiaj wdroży ustrukturyzowane fakturowanie, zautomatyzuje procesy i przygotuje integracje z API, ten zyska przewagę, gdy konkurenci będą w panice nadrabiać zaległości tuż przed terminami. W świecie, w którym szybkość działania i płynność finansowa decydują o sukcesie, wcześniejsze przygotowania to inwestycja w spokój, bezpieczeństwo i lepszą pozycję rynkową.

Ci, którzy wdrożą systemy i procesy wcześniej, zyskają przewagę konkurencyjną. Reforma ViDA i obowiązek KSeF mogą być dla e-commerce źródłem frustracji, ale ci, którzy podejdą do nich strategicznie, zamienią regulacyjny obowiązek w narzędzie wzrostu.