Ekosystem InPost (Von Halsky + InPost Pay) – jak uporządkować przepływ danych dla księgowości?

Spis treści

To zmienia perspektywę przedsiębiorcy, który prowadzi firmę handlu internetowego i planuje ekspansję. Jeżeli InPost staje się miejscem, w którym klient nie tylko odbiera paczkę, ale także może odkrywać produkty, porównywać propozycje i przechodzić dalej w stronę zakupu, to sklep powinien potraktować ten ekosystem jak pełnoprawny element sprzedaży, a nie jak dodatek do wysyłki. Von Halsky można rozumieć jako nowy punkt wejścia klienta do ścieżki zakupowej oraz kanał promocji produktów wśród użytkowników aplikacji InPost Mobile. Nie oznacza to jednak, że każdy zakup zawsze finalizuje się w identyczny sposób po stronie Von Halsky, ponieważ szczegóły procesu zależą od integracji i konkretnego modelu obsługi sklepu. InPost Pay z kolei należy rozumieć jako usługę łączącą ścieżkę zakupu, dane koszyka, płatność i dostawę w jednym procesie, przy czym sama płatność jest obsługiwana przez właściwy podmiot płatniczy lub bramkę płatniczą, a sprzedawcą pozostaje sklep. Każde zamówienie musi więc zostać powiązane z płatnością, każda płatność z dokumentem sprzedaży, każda dostawa z numerem przesyłki, a każdy zwrot z pierwotną transakcją i ewentualną korektą. Bez takiego uporządkowania szybko powstaje rozdźwięk między tym, co widzi sprzedaż, co widzi obsługa klienta, a tym, co ostatecznie musi zaksięgować księgowość.

Nowy kanał sprzedaży oznacza nowy strumień danych

Dla sklepu internetowego największa zmiana nie polega wyłącznie na tym, że pojawia się kolejny sposób obsługi klienta. Prawdziwa zmiana polega na tym, że pojawia się nowy strumień danych, który musi zostać opisany, nazwany i wpięty w istniejący porządek firmy. W mniejszych sklepach często wystarcza intuicyjna kontrola: ktoś z zespołu sprawdza zamówienie, ktoś inny widzi płatność, magazyn nadaje paczkę, a księgowość raz na jakiś czas otrzymuje eksport. W średniej firmie e-commerce, szczególnie takiej, która działa wielokanałowo albo przygotowuje się do ekspansji zagranicznej, taki model zaczyna być zbyt kruchy. Wystarczy większy wolumen zamówień, sezonowy skok sprzedaży, wzrost liczby zwrotów albo większa liczba integracji, żeby ręczna kontrola przestała nadążać za rzeczywistością. Wtedy nie wystarczy wiedzieć, że zamówienie przyszło z ekosystemu InPost. Trzeba wiedzieć, czy źródłem wejścia był Von Halsky, czy klient przeszedł przez proces InPost Pay, jaki podmiot obsłużył płatność, kiedy środki zostały zarejestrowane, jaki dokument sprzedaży został wystawiony, czy paczka została doręczona i czy klient nie uruchomił zwrotu.

Z perspektywy księgowości każda z tych informacji ma znaczenie, ponieważ księgowość nie rozlicza ogólnego wrażenia, że sprzedaż się odbyła. Księgowość potrzebuje relacji między konkretnymi zdarzeniami. Najważniejsza staje się więc ścieżka: zamówienie → płatność → dostawa → zwrot → raport. To nie jest tylko techniczny zapis procesu, ale praktyczny sposób myślenia o kontroli nad firmą. Zamówienie bez płatności może być problemem operacyjnym. Płatność bez prawidłowego dokumentu sprzedaży może być problemem księgowym. Dostawa bez powiązania z zamówieniem utrudnia obsługę reklamacji. Zwrot bez połączenia z pierwotną transakcją komplikuje korekty i uzgodnienia. Raport zbudowany z niepełnych danych daje przedsiębiorcy fałszywe poczucie kontroli, bo pokazuje liczby, ale nie pokazuje, czy da się je obronić w rozliczeniach. Samo pojawienie się nowego kanału w ekosystemie InPost nie zwalnia sklepu z odpowiedzialności za prawidłowe fakturowanie, rozliczenie VAT, korekty i uzgodnienie płatności z dokumentami sprzedaży. Dlatego ekosystem InPost powinien być traktowany nie jako kolejna integracja do podpięcia, lecz jako proces, który trzeba zaprojektować od strony danych, odpowiedzialności i księgowego porządku.

Najkrótsza odpowiedź: jak uporządkować przepływ danych?

Najpierw trzeba nazwać role w całym procesie

Najkrótsza odpowiedź brzmi: przepływ danych trzeba uporządkować przez jasne przypisanie ról wszystkim elementom procesu. Von Halsky powinien być traktowany jako kanał sprzedaży i promocji produktów, czyli miejsce, z którego klient może wejść w ścieżkę zakupową. InPost Pay powinien być traktowany jako element procesu zakupowego łączący dane o koszyku, płatności i dostawie, przy czym za sprzedaż i dokumentację odpowiada sklep, a płatność obsługuje właściwy podmiot płatniczy. Sklep internetowy pozostaje faktycznym sprzedawcą, a więc to po jego stronie znajduje się odpowiedzialność za dokument sprzedaży, przychód, VAT, korektę i ostateczne ujęcie transakcji w księgach. ERP albo system księgowy powinien być natomiast miejscem, w którym wszystkie dane zostają uzgodnione i stają się podstawą raportowania. W prostym ujęciu model wygląda następująco: Von Halsky → InPost Pay → sklep internetowy → ERP → księgowość. Ten zapis jest prosty, ale jego konsekwencje są bardzo praktyczne.

Nazwanie ról jest ważne dlatego, że bez tego firma zaczyna mieszać pojęcia. Jeżeli Von Halsky zostanie potraktowany tylko jako ciekawostka marketingowa, trudno będzie później analizować efektywność tego źródła sprzedaży. Jeżeli InPost Pay zostanie potraktowany wyłącznie jako operator płatności, można błędnie uprościć jego rolę i pominąć fakt, że w tym procesie spotykają się dane o koszyku, płatności, dostawie i zwrotach, ale sama płatność jest realizowana przez właściwy podmiot płatniczy lub bramkę płatniczą. Jeżeli sklep nie zdefiniuje siebie jednoznacznie jako właściciela dokumentu sprzedaży, księgowość będzie musiała domyślać się, gdzie kończy się rola usługi wspierającej proces zakupowy, a gdzie zaczyna odpowiedzialność sprzedawcy. W praktyce trzeba więc nazwać źródło sprzedaży, podmiot obsługujący płatność, operatora dostawy, właściciela dokumentu sprzedaży oraz miejsce wystawiania korekt. Dopiero wtedy można sensownie ustalić, jakie dane mają płynąć między systemami, które pola są obowiązkowe, które statusy powinny uruchamiać kolejne działania i gdzie powinna znajdować się ostateczna wersja prawdy księgowej. To szczególnie istotne w firmach, które rosną, ponieważ przy małej skali wiele rzeczy da się jeszcze wyjaśnić rozmową, ale przy większej skali potrzebny jest proces, który działa bez ciągłego ręcznego dopowiadania kontekstu.

Potem trzeba połączyć dane opisujące tę samą transakcję

Kiedy role są już nazwane, drugim krokiem jest połączenie danych, które opisują tę samą transakcję z różnych stron. W praktyce oznacza to, że numer zamówienia, identyfikator transakcji, numer przesyłki, dokument sprzedaży oraz zwrot albo korekta nie mogą żyć jako osobne rekordy bez wspólnego punktu odniesienia. Dla zespołu sprzedaży najważniejszy może być numer zamówienia. Dla podmiotu obsługującego płatność kluczowy będzie identyfikator transakcji. Dla magazynu i obsługi klienta naturalnym punktem odniesienia będzie numer przesyłki. Dla księgowości najważniejszy będzie dokument sprzedaży oraz późniejsza korekta, jeśli klient zwróci produkt. Problem zaczyna się wtedy, gdy każdy dział patrzy na swój fragment, ale nikt nie widzi całości. Wtedy jedno zamówienie może mieć kilka różnych identyfikatorów, kilka statusów i kilka dat, a księgowość na końcu procesu musi odtworzyć historię zdarzenia z danych rozrzuconych po różnych miejscach.

Dlatego przepływ danych powinien być zaprojektowany tak, aby od początku było wiadomo, które identyfikatory muszą się ze sobą łączyć. Numer zamówienia ze sklepu powinien być widoczny przy płatności, przy przesyłce i przy dokumencie sprzedaży. Identyfikator transakcji powinien pozwalać sprawdzić, czy środki zostały przyjęte, zwrócone albo częściowo skorygowane. Numer przesyłki powinien prowadzić z powrotem do zamówienia i dokumentu sprzedaży, bo tylko wtedy obsługa reklamacji, kosztów dostawy i zwrotów nie wymaga ręcznego szukania w kilku panelach. Dokument sprzedaży powinien mieć jasne powiązanie z pierwotnym zamówieniem, a korekta powinna jednoznacznie odnosić się do dokumentu i transakcji, której dotyczy. W dobrze uporządkowanym modelu księgowość nie pyta po fakcie, do czego należy dana płatność albo którego zamówienia dotyczy zwrot. Widzi pełny ciąg zdarzeń, rozumie ich kolejność i może uzgodnić raporty bez ręcznego sklejania procesu. To jest fundament, na którym można później budować automatyzację, skalowanie sprzedaży i bezpieczniejsze rozliczenia przy większej liczbie zamówień.

Jak działa ekosystem Von Halsky + InPost Pay?

Von Halsky jako kanał pozyskania klienta i prezentacji oferty

Von Halsky warto rozumieć jako kolejny punkt, w którym klient może wejść w kontakt z ofertą sklepu, zanim jeszcze trafi bezpośrednio na kartę produktu. Dla przedsiębiorcy prowadzącego średni e-commerce to ważna zmiana, bo sprzedaż przestaje zaczynać się wyłącznie od klasycznych źródeł ruchu, takich jak wyszukiwarka, reklama, porównywarka, newsletter czy bezpośrednie wejście na stronę sklepu. Jeżeli użytkownik aplikacji InPost Mobile szuka produktu, korzysta z asystenta zakupowego, porównuje propozycje i przechodzi dalej do oferty sklepu, to z perspektywy biznesowej powstaje nowy kanał pozyskania klienta lub prezentacji oferty. Nie należy jednak opisywać go tak, jakby był klasycznym kanałem sprzedaży w tym samym sensie co marketplace, własny sklep internetowy czy zagraniczna platforma handlowa. Bliżej mu do warstwy discovery, rekomendacji i asystenta zakupowego, który może pomóc klientowi odnaleźć produkt i skierować go dalej w stronę zakupu. Szczegóły tej ścieżki zależą od integracji oraz sposobu obsługi danego sklepu, dlatego najbezpieczniej mówić o nowym punkcie wejścia do ścieżki zakupowej, a nie o przejęciu całej sprzedaży przez zewnętrzne środowisko.

Dla księgowości i raportowania nie jest to wyłącznie informacja marketingowa. Źródło wejścia klienta powinno zostać oznaczone w sposób, który pozwala odróżnić zamówienia pochodzące z ekosystemu InPost od pozostałych źródeł ruchu i sprzedaży. Jeżeli firma planuje ekspansję i chce świadomie oceniać rentowność działań, nie może wrzucać wszystkich zamówień do jednego worka tylko dlatego, że finalnie dokument sprzedaży wystawia ten sam sklep. Źródło pozyskania klienta wpływa na analizę marży, kosztów obsługi, zwrotów, reklamacji, średniej wartości koszyka i zachowania klientów po zakupie. Jeżeli Von Halsky ma być traktowany jako kanał pozyskania klienta lub kanał prezentacji oferty, to powinien mieć własne oznaczenie w danych. W przeciwnym razie po kilku miesiącach firma może widzieć wzrost sprzedaży, ale nie będzie wiedziała, jaka część tego wzrostu wynikała z nowej ścieżki zakupowej, czy ten kanał generował wartościowych klientów oraz czy księgowość i operacje były przygotowane na obsługę zamówień przychodzących z tego źródła.

InPost Pay jako element procesu zakupowego łączący koszyk, płatność i dostawę

InPost Pay należy opisywać ostrożnie i precyzyjnie: nie jako podmiot, który przejmuje odpowiedzialność sprzedawcy, lecz jako usługę porządkującą i przyspieszającą ścieżkę zakupową, w której spotykają się dane o koszyku, płatności i dostawie. Z perspektywy klienta najważniejsze jest wygodne przejście przez finalizację zakupu, czyli możliwość szybkiego potwierdzenia danych, wyboru dostawy i wykonania płatności bez zbędnego przepisywania informacji przy każdym zamówieniu. Z perspektywy sklepu ważniejsze jest jednak to, że w jednym procesie pojawia się kilka kategorii danych, które później muszą zostać prawidłowo rozpoznane i przypisane. Mamy więc dane koszyka, dane zamówienia, statusy związane z płatnością, informacje o dostawie, a przy dalszej obsłudze także dane dotyczące zwrotów. Sama płatność jest obsługiwana przez właściwy podmiot płatniczy lub bramkę płatniczą, dlatego sklep nie powinien skracać tego procesu do prostego stwierdzenia, że InPost Pay jest operatorem płatności. Takie uproszczenie może być wygodne w rozmowie operacyjnej, ale w dokumentacji procesów i w księgowości lepiej go unikać.

Największa praktyczna wartość tego rozwiązania polega na tym, że ścieżka klienta staje się bardziej spójna, ale jednocześnie sklep otrzymuje dane, które trzeba wprowadzić do własnego porządku księgowego i operacyjnego. Status płatności, identyfikator transakcji płatniczej przekazany przez właściwy podmiot obsługujący płatność, informacja o wybranej metodzie dostawy, numer przesyłki, status doręczenia i informacja o zwrocie nie powinny być traktowane jako luźne komunikaty techniczne. To są elementy jednej historii sprzedażowej, która zaczyna się od koszyka, przechodzi przez płatność i dostawę, a czasem kończy się korektą albo zwrotem środków. Dane mogą być dostępne przez panel oraz API, ale sama dostępność danych nie oznacza jeszcze, że firma ma nad nimi kontrolę. Zakres danych dostępnych przez API zależy od udostępnionych integracji i może różnić się od danych prezentowanych w panelu administracyjnym. Kontrola zaczyna się dopiero wtedy, gdy wiadomo, które dane są pobierane, gdzie trafiają, kto za nie odpowiada i w jaki sposób są później uzgadniane z dokumentami sprzedaży. W średnim e-commerce, który rośnie i obsługuje coraz więcej zamówień, to rozróżnienie jest kluczowe, bo panel pomaga sprawdzić pojedynczy przypadek, ale dopiero dobrze zaprojektowany przepływ danych pozwala bezpiecznie rozliczać setki albo tysiące transakcji.

Sklep nadal pozostaje sprzedawcą

Najważniejsza zasada, którą trzeba utrzymać w całym opisie procesu, brzmi: sprzedawcą pozostaje sklep. To sklep wystawia fakturę albo paragon, to po jego stronie powstaje przychód i to jego księgowość musi ująć transakcję we właściwym okresie, z właściwą stawką VAT, prawidłową kwotą i ewentualną późniejszą korektą. InPost Pay nie zastępuje systemu księgowego, nie zwalnia sklepu z obowiązków dokumentacyjnych i nie powinien być traktowany jak podmiot przejmujący rolę sprzedawcy w rozliczeniach. Jest częścią procesu zakupowego, która dostarcza i porządkuje ważne dane dotyczące koszyka, płatności, dostawy i zwrotów, ale te dane muszą zostać prawidłowo zmapowane w systemach sklepu. Dla przedsiębiorcy to rozróżnienie może wydawać się oczywiste, dopóki firma obsługuje niewielką liczbę transakcji. Przy większej skali każde nieprecyzyjne założenie zaczyna jednak kosztować czas, pieniądze i uwagę zespołu.

W praktyce sklep powinien zbudować proces tak, aby każda transakcja przechodząca przez ekosystem InPost była widoczna w księgowości nie jako anonimowy wpływ, ale jako konkretne zamówienie powiązane z konkretnym dokumentem sprzedaży. Jeżeli klient zwraca produkt, księgowość musi wiedzieć, do której sprzedaży odnosi się zwrot, czy dotyczy całości zamówienia czy tylko części, jaki dokument korygujący należy wystawić i jak uzgodnić zwrot środków ze statusem płatności. Jeżeli firma sprzedaje także za granicę albo przygotowuje się do takiego kroku, dochodzi jeszcze większa wrażliwość na poprawne ujęcie VAT, momentu sprzedaży, korekt oraz raportowania. Przy sprzedaży zagranicznej prawidłowe przypisanie stawki VAT może zależeć od kraju opodatkowania, na przykład w ramach WSTO/OSS, dlatego dane o kraju dostawy powinny być dostępne już na etapie uzgadniania transakcji. Samo pojawienie się nowego kanału w ekosystemie InPost nie zwalnia sklepu z odpowiedzialności za prawidłowe fakturowanie, rozliczenie VAT, korekty i uzgodnienie płatności z dokumentami sprzedaży. Dlatego ten proces powinien być projektowany nie tylko przez osoby odpowiedzialne za sprzedaż i integracje, ale także z udziałem księgowości, finansów i osób, które później będą odpowiadały za zamknięcie miesiąca.

Mapa danych: co księgowość musi widzieć?

Dane sprzedażowe

Pierwszą warstwą mapy danych są dane sprzedażowe, czyli te informacje, które pozwalają księgowości zrozumieć, co faktycznie zostało sprzedane, komu, kiedy i na jakiej podstawie. W centrum powinien znajdować się numer zamówienia w sklepie, ponieważ to on najczęściej jest naturalnym punktem odniesienia dla zespołu sprzedaży, obsługi klienta, magazynu i systemu e-commerce. Ten numer nie może jednak zostać zamknięty wyłącznie w panelu sklepu. Powinien być powiązany z numerem dokumentu sprzedaży, kwotą netto, VAT i brutto, datą sprzedaży, źródłem wejścia klienta lub prezentacji oferty oraz danymi klienta wymaganymi do prawidłowego wystawienia dokumentu. Jeżeli zamówienie pochodzi z Von Halsky albo szerzej z ekosystemu InPost, ta informacja powinna być widoczna jako osobne oznaczenie źródła. Nie chodzi tylko o analitykę marketingową, ale o możliwość późniejszego sprawdzenia, czy sprzedaż z tego źródła została prawidłowo udokumentowana, uzgodniona z płatnościami i ujęta w raportach.

W średniej firmie e-commerce dane sprzedażowe często są dostępne, ale nie zawsze są dostępne w jednym, spójnym układzie. Sklep widzi zamówienie, księgowość widzi dokument, osoba odpowiedzialna za płatności widzi status transakcji, a zarząd widzi raport sprzedaży, który może nie pokazywać wszystkich powiązań. To wystarcza do momentu, w którym pojawiają się zwroty, korekty, częściowe anulacje, różnice w datach albo pytania o rentowność konkretnego źródła pozyskania klienta. Księgowość musi więc widzieć nie tylko finalną kwotę brutto, ale także strukturę transakcji. Potrzebuje informacji, jaka była wartość netto, jaki VAT został naliczony, jaka była data sprzedaży, jaki dokument został wystawiony i czy dane klienta pozwalają ten dokument obronić w rozliczeniach. Jeżeli firma planuje ekspansję, taki porządek staje się jeszcze ważniejszy, bo rosnący wolumen sprzedaży nie wybacza niejasnych opisów, brakujących identyfikatorów i raportów, które wymagają ręcznego dopowiadania kontekstu przy każdym zamknięciu miesiąca.

Dane płatności

Drugą warstwą są dane płatności, które muszą zostać powiązane ze sprzedażą, ale nie powinny być z nią bezrefleksyjnie utożsamiane. Sprzedaż i płatność to dwa różne zdarzenia, nawet jeśli w wygodnej ścieżce zakupowej klient odczuwa je jako jeden prosty proces. Księgowość powinna widzieć identyfikator transakcji płatniczej przekazany przez właściwy podmiot obsługujący płatność, status płatności, kwotę płatności, metodę płatności, datę zaksięgowania środków oraz ewentualne prowizje lub opłaty operatora płatniczego. To ważne, ponieważ kwota zamówienia nie zawsze musi być tym samym, co kwota faktycznie rozliczona w danym momencie. Mogą pojawić się opóźnienia, anulacje, zwroty częściowe, różnice wynikające z kosztów dostawy, opłat lub sposobu raportowania przez podmiot obsługujący płatność. Jeżeli te dane nie są połączone z numerem zamówienia i dokumentem sprzedaży, księgowość będzie musiała uzgadniać transakcje ręcznie, a to przy większej skali szybko staje się źródłem błędów.

W praktyce dane płatności powinny odpowiadać na kilka prostych pytań, ale odpowiadać na nie bez zgadywania. Czy klient zapłacił za konkretne zamówienie? Jaka była kwota płatności? Kiedy płatność została zarejestrowana albo rozliczona? Czy doszło do zwrotu środków? Czy zwrot dotyczył całego zamówienia czy tylko jego części? Czy ewentualne opłaty zostały ujęte w sposób, który pozwala prawidłowo rozliczyć przychód i koszty? Właśnie dlatego identyfikator transakcji płatniczej jest tak ważny, ale nie należy zakładać, że w całym procesie zawsze istnieje jeden uniwersalny identyfikator wystarczający dla wszystkich systemów. Sklep może mieć własny numer zamówienia, podmiot płatniczy własny identyfikator transakcji, a system logistyczny własny numer przesyłki. W dobrze poukładanym procesie księgowość nie szuka płatności po kwocie i dacie, licząc na to, że znajdzie właściwy rekord. Widzi relację między zamówieniem, dokumentem sprzedaży, transakcją płatniczą i późniejszym rozliczeniem, a dzięki temu może sprawniej zamknąć okres i szybciej wychwycić wyjątki.

Dane logistyczne

Trzecią warstwą są dane logistyczne, które z pozoru należą głównie do magazynu i obsługi klienta, ale w praktyce mają duże znaczenie także dla księgowości. Numer przesyłki, typ dostawy, status doręczenia, koszt dostawy oraz powiązanie przesyłki z zamówieniem i płatnością pomagają zrozumieć, czy transakcja została zrealizowana zgodnie z procesem i jakie koszty należy z nią powiązać. W handlu internetowym dostawa nie jest neutralnym dodatkiem do sprzedaży. Może wpływać na marżę, na sposób prezentacji ceny klientowi, na reklamacje, na zwroty i na wyjaśnianie sporów. Jeżeli przesyłka nie jest powiązana z zamówieniem, zespół może mieć problem z ustaleniem, czy klient faktycznie otrzymał towar, czy paczka wróciła do nadawcy, czy koszt dostawy powinien zostać zwrócony oraz jak potraktować daną sytuację w dokumentach. To są pytania operacyjne, które bardzo szybko stają się pytaniami księgowymi.

Dane logistyczne są szczególnie ważne w firmach, które rosną, ponieważ wraz ze wzrostem liczby zamówień rośnie liczba wyjątków. Pojawiają się opóźnienia, niedoręczenia, zwroty do nadawcy, reklamacje, błędne adresy, częściowe realizacje i sytuacje, w których klient kontaktuje się z obsługą, zanim księgowość zobaczy pełny obraz transakcji. Jeżeli numer przesyłki prowadzi z powrotem do numeru zamówienia, dokumentu sprzedaży i płatności, firma może szybko odtworzyć historię zdarzenia. Jeżeli nie prowadzi, każdy wyjątek zamienia się w małe dochodzenie. Księgowość nie musi oczywiście analizować każdego statusu logistycznego z taką samą szczegółowością jak dział operacyjny, ale powinna mieć dostęp do tych informacji, które wpływają na rozliczenia, koszty i korekty. Dobrze zaprojektowana mapa danych nie traktuje logistyki jako osobnej wyspy. Pokazuje, że dostawa jest częścią tej samej ścieżki, która zaczyna się od zamówienia, przechodzi przez płatność i kończy się albo skutecznym doręczeniem, albo procesem zwrotu.

Dane zwrotów

Czwartą warstwą są dane zwrotów, czyli obszar, w którym najczęściej wychodzą na jaw wszystkie wcześniejsze braki w mapowaniu danych. Sprzedaż może wyglądać poprawnie na pierwszym raporcie, płatność może zostać zaksięgowana, przesyłka może mieć nadany numer, ale dopiero zwrot pokazuje, czy firma naprawdę potrafi połączyć wszystkie elementy procesu. Księgowość powinna widzieć numer pierwotnej transakcji płatniczej, numer pierwotnego zamówienia, kwotę zwrotu, datę zwrotu, dokument korygujący oraz status zwrotu płatności. Bez tego nie da się sprawnie odpowiedzieć na podstawowe pytanie: do której sprzedaży odnosi się zwrot i jak powinien zostać ujęty w rozliczeniach? Jeżeli klient zwraca całe zamówienie, proces jest stosunkowo prostszy. Jeżeli zwraca tylko część produktów, korzysta z kilku metod dostawy, ma rabat, a zwrot środków odbywa się w innym terminie niż korekta dokumentu, brak jasnego powiązania danych zaczyna realnie obciążać księgowość.

Zwroty są szczególnie istotne dla firm planujących ekspansję, ponieważ większa skala sprzedaży prawie zawsze oznacza większą liczbę wyjątków i większą presję na automatyzację. Nie wystarczy wiedzieć, że klient coś zwrócił. Trzeba wiedzieć, czego dotyczył zwrot, jaką miał wartość, z jakiego źródła pochodziło pierwotne zamówienie, jaka płatność została zwrócona, jaki dokument korygujący został wystawiony i czy raport sprzedaży po korektach nadal zgadza się z raportem płatności. Powód zwrotu nie jest niezbędny do rozliczeń podatkowych, ale stanowi cenną informację analityczną i może ułatwiać wyjaśnianie korekt, reklamacji oraz powtarzających się problemów operacyjnych. Może wskazywać na problem z opisem produktu, jakością, dostawą, oczekiwaniami klienta albo konkretnym źródłem pozyskania zamówienia. Dla księgowości najważniejsze jest jednak to, aby zwrot nie funkcjonował jako oderwane zdarzenie. Powinien być częścią tej samej sekwencji danych, która zaczęła się od zamówienia i przeszła przez płatność, dokument sprzedaży oraz dostawę. Dopiero wtedy firma może mówić o rzeczywistej kontroli nad sprzedażą, a nie tylko o posiadaniu kilku raportów, które trzeba ręcznie ze sobą godzić.

Wzorcowy przepływ danych od zakupu do księgowania

Krok 1: klient znajduje produkt przez Von Halsky

Wzorcowy przepływ danych zaczyna się wcześniej, niż wielu właścicieli sklepów zakłada. Nie w momencie wystawienia dokumentu sprzedaży, nie w momencie nadania paczki i nawet nie dopiero wtedy, gdy środki zostaną rozliczone przez podmiot płatniczy. Zaczyna się już w chwili, gdy klient trafia na produkt przez nowy punkt styku z ofertą sklepu. W przypadku Von Halsky oznacza to sytuację, w której użytkownik aplikacji InPost Mobile szuka produktu, korzysta z asystenta zakupowego, porównuje propozycje i przechodzi dalej w stronę oferty sprzedawcy. Z perspektywy sklepu nie powinno to zostać potraktowane jako anonimowe wejście albo zwykły ruch, który znika w ogólnej kategorii „inne”. To jest informacja o źródle pozyskania klienta lub prezentacji oferty, która później może mieć znaczenie dla analizy sprzedaży, zwrotów, reklamacji, marży oraz kosztów obsługi zamówień.

Dlatego już na tym etapie sklep powinien zaprojektować sposób oznaczania takich zamówień w swoich danych. Najbezpieczniej nie mówić o Von Halsky jako o klasycznym kanale sprzedaży w tym samym sensie co marketplace czy własny sklep internetowy, lecz jako o kanale pozyskania klienta, warstwie discovery albo źródle prezentacji oferty w ekosystemie InPost. Dla księgowości najważniejsze jest to, aby późniejsze zamówienie nie pojawiło się w systemie bez kontekstu. Od początku warto nadać mu wewnętrzny numer zamówienia, który będzie podstawowym punktem odniesienia dla sprzedaży, obsługi klienta, magazynu, finansów i księgowości. Ten numer powinien zostać zachowany w kolejnych etapach procesu, ponieważ to wokół niego będzie można później połączyć dane o płatności, dokumencie sprzedaży, dostawie, zwrocie i korekcie. Bez takiego identyfikatora firma szybko traci ciągłość opowieści o transakcji.

Krok 2: klient płaci przez InPost Pay

Kolejny etap to finalizacja zakupu w procesie InPost Pay, który należy rozumieć jako usługę łączącą dane o koszyku, płatności i dostawie, a nie jako podmiot przejmujący rolę sprzedawcy albo samodzielny system księgowy. Z perspektywy klienta ten etap ma być możliwie prosty: szybkie potwierdzenie danych, wybór formy dostawy i przejście przez płatność bez powtarzania tych samych czynności przy każdym zamówieniu. Z perspektywy sklepu jest to jednak moment, w którym do zamówienia powinny zostać dołączone kolejne dane. Pojawia się status płatności, kwota płatności, metoda płatności oraz identyfikator transakcji płatniczej przekazany przez właściwy podmiot obsługujący płatność. Te informacje nie mogą zostać zapisane wyłącznie jako techniczny komunikat, że zamówienie jest opłacone. Powinny zostać powiązane z wewnętrznym numerem zamówienia sklepu.

To powiązanie jest kluczowe, ponieważ księgowość potrzebuje danych do uzgodnienia należności. Sprzedaż i płatność pozostają dwoma różnymi zdarzeniami, nawet jeśli dla klienta są częścią jednej płynnej ścieżki zakupowej. Sklep może mieć zamówienie, podmiot płatniczy może mieć własny identyfikator transakcji, a system księgowy będzie oczekiwał dokumentu sprzedaży i informacji o rozliczeniu. Jeżeli te elementy nie zostaną połączone, księgowość będzie zmuszona uzgadniać wpływy po kwocie, dacie albo nazwisku klienta, co przy większej skali jest rozwiązaniem zbyt ryzykownym. W dobrze zaprojektowanym procesie status płatności powinien być widoczny przy zamówieniu, identyfikator transakcji płatniczej powinien prowadzić do konkretnego zamówienia, a późniejsze rozliczenie środków powinno dać się zestawić z dokumentem sprzedaży. Dopiero wtedy firma ma kontrolę nad tym, czy zamówienie zostało opłacone, czy płatność została rozliczona oraz czy ewentualny zwrot środków będzie można powiązać z pierwotną transakcją.

Krok 3: sklep wystawia dokument sprzedaży

Trzeci etap jest szczególnie ważny, ponieważ to tutaj proces zakupowy spotyka się z odpowiedzialnością księgową i podatkową sklepu. Sprzedawcą pozostaje sklep, dlatego to sklep odpowiada za wystawienie dokumentu sprzedaży, prawidłowe rozliczenie podatku VAT oraz ujęcie transakcji zgodnie z zasadami rachunkowości i przepisami podatkowymi. Nie należy zakładać, że moment wystawienia dokumentu, moment rozpoznania przychodu i moment powstania obowiązku podatkowego zawsze są identyczne, dlatego proces powinien być opisany w sposób, który nie miesza tych zdarzeń. Dokument sprzedaży powinien zawierać numer zamówienia albo być z nim jednoznacznie powiązany w systemie. Nie zawsze musi to oznaczać widoczność wszystkich identyfikatorów na samym dokumencie przekazywanym klientowi, ale w systemie firmy relacja powinna być jasna: ten dokument dotyczy tego zamówienia, z tego źródła wejścia, z tą płatnością i z tą ścieżką dostawy. Brak takiego powiązania sprawia, że dokument sprzedaży staje się księgowym rekordem oderwanym od operacyjnej historii zamówienia.

System powinien również wiedzieć, że zamówienie pochodzi z ekosystemu InPost albo zostało pozyskane przez konkretną ścieżkę prezentacji oferty, taką jak Von Halsky. To oznaczenie nie zmienia faktu, że sprzedawcą pozostaje sklep, ale pomaga później analizować rentowność i jakość danego źródła pozyskania klienta. Dane z dokumentu sprzedaży powinny trafić do ERP albo bezpośrednio do systemu księgowego w formie umożliwiającej uzgodnienie sprzedaży z płatnością i dostawą. Księgowość potrzebuje numeru dokumentu, daty sprzedaży, kwoty netto, VAT i brutto, danych klienta potrzebnych do dokumentacji oraz informacji pozwalających powiązać sprzedaż z zamówieniem. Przy sprzedaży zagranicznej dochodzi jeszcze większa potrzeba porządku, ponieważ prawidłowe przypisanie stawki VAT może zależeć od kraju konsumpcji, na przykład przy WSTO rozliczanym w OSS. Dlatego dane o kraju dostawy i charakterze transakcji powinny być dostępne już na etapie uzgadniania dokumentu, a nie dopiero wtedy, gdy księgowość wykryje rozjazd w raportach.

Krok 4: zamówienie otrzymuje numer przesyłki

Czwarty etap to nadanie przesyłki i przypisanie do zamówienia numeru logistycznego. Z pozoru jest to domena magazynu i obsługi klienta, ale w praktyce numer przesyłki powinien być traktowany jako jeden z głównych identyfikatorów procesu logistycznego. Jeżeli numer przesyłki jest połączony z numerem zamówienia, dokumentem sprzedaży i informacją o płatności, firma może szybko odtworzyć pełny przebieg zdarzenia. Wiadomo, które zamówienie zostało wysłane, jaką metodą dostawy, kiedy przesyłka została nadana, jaki był jej status i czy ostatecznie została doręczona. To ma znaczenie nie tylko dla klienta pytającego o paczkę, ale także dla kontroli kosztów dostawy, reklamacji, zwrotów do nadawcy oraz wyjaśniania sytuacji, w których płatność, dokument i dostawa nie wyglądają tak samo w różnych systemach.

Numer przesyłki ułatwia również rozliczanie kosztów dostawy, zwłaszcza gdy firma działa na większej skali, korzysta z różnych metod doręczenia albo oferuje klientom kilka modeli finansowania wysyłki. Koszt dostawy może być wliczony w cenę, doliczony osobno, objęty promocją, zwrócony klientowi w całości albo częściowo zatrzymany w zależności od okoliczności. Bez powiązania przesyłki z zamówieniem księgowość i operacje muszą ręcznie rekonstruować, co wydarzyło się w danym przypadku. Przy pojedynczej sprawie jest to irytujące, ale możliwe. Przy setkach zwrotów, niedoręczeń i reklamacji miesięcznie staje się to realnym kosztem organizacyjnym. Dlatego dane logistyczne powinny wracać do wspólnej mapy danych, a nie zostawać wyłącznie w panelu nadawczym lub komunikatach operacyjnych. Dobrze zaprojektowany proces pokazuje jedną ścieżkę: zamówienie zostało złożone, płatność została zarejestrowana, dokument został wystawiony, przesyłka została nadana, a jej status można powiązać z dalszymi decyzjami księgowymi i operacyjnymi.

Krok 5: zwrot lub korekta wraca do systemu

Ostatni etap wzorcowego procesu pojawia się wtedy, gdy klient zwraca produkt, zamówienie zostaje częściowo anulowane albo trzeba wystawić korektę. To właśnie tutaj najczęściej wychodzi na jaw, czy wcześniejsze etapy zostały dobrze zaprojektowane. Zwrot płatności musi być powiązany z pierwotną transakcją płatniczą, a korekta sprzedaży musi być powiązana z pierwotnym dokumentem sprzedaży. Nie wystarczy informacja, że klient otrzymał zwrot środków albo że w systemie pojawiła się korekta. Księgowość musi wiedzieć, do którego zamówienia odnosi się zwrot, jakiej pozycji dotyczy, jaka była wartość zwracanego towaru, czy korekta obejmuje całość czy część sprzedaży oraz czy zwrot płatności został rzeczywiście wykonany przez właściwy podmiot obsługujący płatność. Bez takiej relacji zwroty zaczynają funkcjonować jako osobne zdarzenia, które trzeba dopasowywać ręcznie do pierwotnej sprzedaży.

W dobrze ułożonym procesie księgowość widzi jasną ścieżkę: zamówienie → sprzedaż → płatność → zwrot → korekta. Kolejność zdarzeń może w praktyce różnić się zależnie od modelu działania sklepu, ale relacje między nimi muszą pozostać czytelne. Jeżeli zwrot środków następuje wcześniej niż zaksięgowanie korekty, system powinien nadal pozwalać powiązać oba zdarzenia. Jeżeli korekta dotyczy tylko części zamówienia, musi być jasne, które pozycje zostały objęte korektą i jaka kwota płatności została zwrócona. Jeżeli klient zwraca towar kupiony przez ścieżkę InPost Pay po wcześniejszym kontakcie z ofertą przez Von Halsky, ta informacja także powinna pozostać w danych, aby firma mogła analizować nie tylko sprzedaż, ale również jakość zamówień i poziom zwrotów z danego źródła pozyskania klienta. Dopiero wtedy zwrot nie jest chaotycznym wyjątkiem, lecz normalnym elementem procesu, który można zaksięgować, wyjaśnić i uwzględnić w raportowaniu.

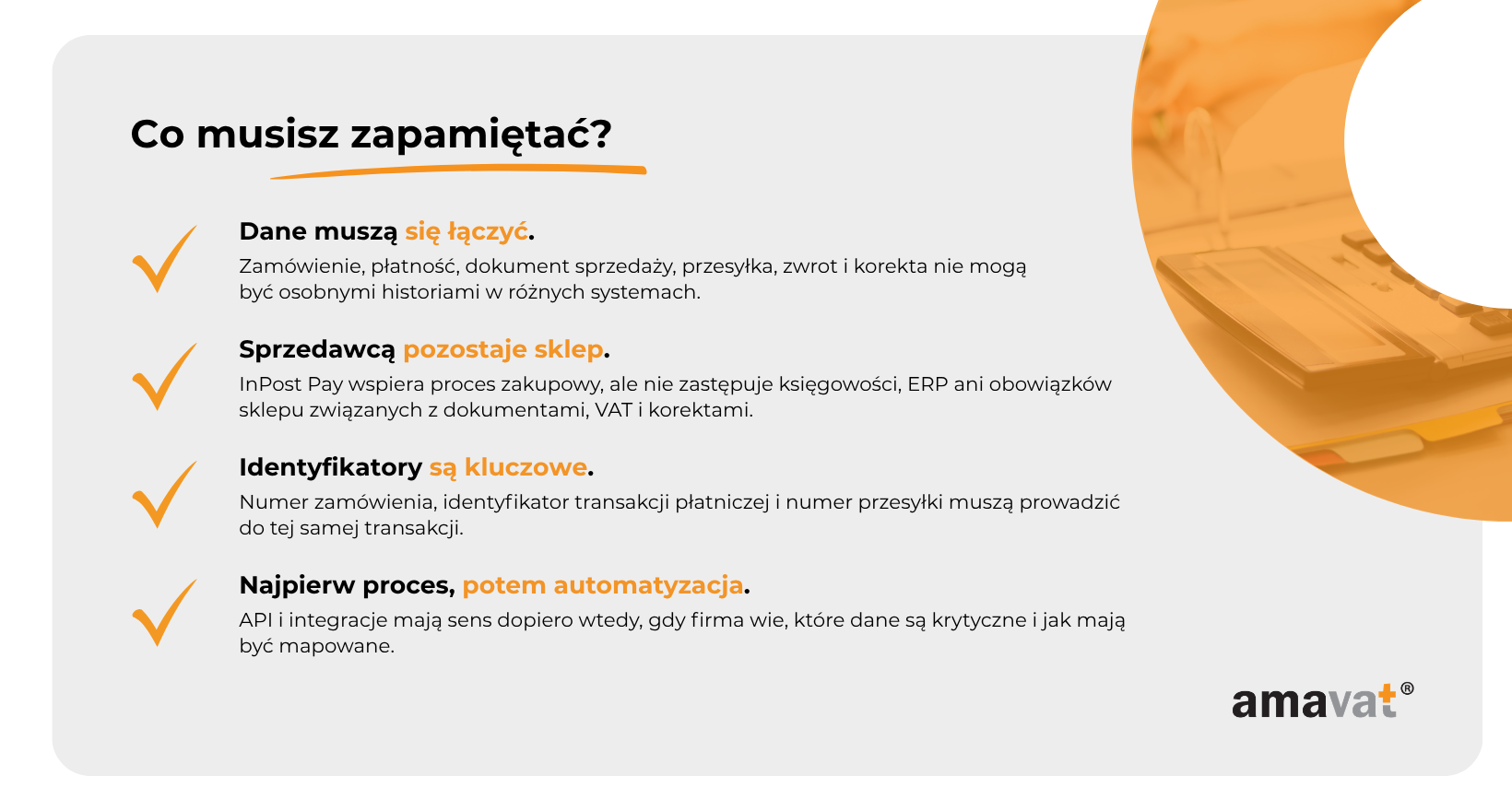

Trzy identyfikatory, bez których robi się bałagan

Numer zamówienia

Numer zamówienia jest podstawowym punktem odniesienia dla sklepu, ponieważ to wokół niego organizuje się większość codziennej pracy operacyjnej. Sprzedaż widzi zamówienie jako rekord klienta i koszyka, magazyn jako zlecenie do realizacji, obsługa klienta jako sprawę, do której mogą wracać pytania, a księgowość jako zdarzenie, które powinno zakończyć się dokumentem sprzedaży i prawidłowym rozliczeniem. W firmie, która dopiero zaczyna, numer zamówienia bywa traktowany po prostu jako kolejny automatycznie nadany kod. W średnim e-commerce, który planuje wzrost, powinien być już traktowany jak kręgosłup całej transakcji. To on powinien pojawiać się w ERP, być powiązany z dokumentem sprzedaży, prowadzić do informacji o płatności i łączyć się z numerem przesyłki. Jeżeli numer zamówienia zostaje tylko w panelu sklepu, a dalej proces żyje własnym życiem, księgowość traci najprostszy sposób identyfikacji zdarzenia.

Najlepszy model zakłada, że numer zamówienia jest obecny wszędzie tam, gdzie firma podejmuje decyzje dotyczące transakcji. Powinien być widoczny przy dokumencie sprzedaży albo przynajmniej jednoznacznie z nim połączony w systemie. Powinien prowadzić do informacji o źródle pozyskania klienta, aby dało się sprawdzić, czy zamówienie przyszło przez ekosystem InPost, Von Halsky, własny sklep czy inny kanał. Powinien także łączyć się z płatnością i przesyłką, ponieważ dopiero wtedy jedna transakcja pozostaje jedną transakcją, a nie trzema osobnymi rekordami w różnych miejscach. Przy rosnącej skali brak takiego porządku powoduje, że proste pytania zaczynają zajmować zbyt dużo czasu. Czy ten wpływ dotyczy tego zamówienia? Czy ta korekta odnosi się do tej faktury? Czy ta przesyłka była częścią zamówienia opłaconego przez tę konkretną transakcję płatniczą? Numer zamówienia nie rozwiązuje wszystkiego, ale bez niego trudno zbudować jakiekolwiek stabilne uzgadnianie danych.

Identyfikator transakcji płatniczej

Drugim kluczowym elementem jest identyfikator transakcji płatniczej przekazany przez właściwy podmiot obsługujący płatność. Warto od razu zaznaczyć, że nie należy zakładać istnienia jednego uniwersalnego identyfikatora, który rozwiąże wszystkie problemy w każdym systemie. Sklep może posługiwać się numerem zamówienia, system płatniczy własnym identyfikatorem transakcji, a księgowość numerem dokumentu sprzedaży. Ważne jest nie to, aby wszystkie systemy używały jednego numeru, ale to, aby między tymi numerami istniała stabilna relacja. Identyfikator transakcji płatniczej pozwala powiązać konkretną płatność z konkretnym zamówieniem, sprawdzić status płatności, potwierdzić rozliczenie środków i później odnieść się do tej samej transakcji przy zwrocie. Bez niego księgowość często zostaje z kwotami i datami, które trzeba dopasowywać ręcznie.

Ten identyfikator jest szczególnie ważny przy zwrotach, reklamacjach i częściowych korektach. Jeżeli klient zwraca całość zamówienia, sprawa bywa jeszcze dość prosta. Jeżeli jednak zwraca tylko jeden produkt z kilku, a zwrot środków jest realizowany później niż dokument korygujący albo obejmuje inną kwotę ze względu na koszt dostawy, bez identyfikatora transakcji płatniczej trudno jednoznacznie ustalić, co zostało rozliczone. Dobrze zaprojektowany proces powinien pozwalać przejść od dokumentu sprzedaży do zamówienia, od zamówienia do transakcji płatniczej i od transakcji płatniczej do zwrotu środków. Wtedy księgowość nie musi pytać zespołu operacyjnego, której sprzedaży dotyczy dana płatność, a finanse mogą szybciej wychwytywać różnice między raportem sprzedaży, raportem płatności i faktycznym rozliczeniem. To właśnie tutaj widać, dlaczego sprzedaż i płatność trzeba traktować jako dwa różne zdarzenia, które muszą być połączone danymi, a nie wrzucane do jednego uproszczonego worka.

Numer przesyłki

Trzecim identyfikatorem jest numer przesyłki, który łączy sprzedaż z logistyką. W wielu firmach traktuje się go głównie jako informację dla klienta albo narzędzie do sprawdzania statusu doręczenia. To za mało. Numer przesyłki powinien być częścią mapy danych, ponieważ pozwala powiązać zamówienie z realnym przepływem towaru. Dzięki temu firma może sprawdzić, czy paczka została nadana, czy została doręczona, czy wróciła do nadawcy, czy klient zgłosił reklamację oraz czy koszt dostawy powinien zostać ujęty, zwrócony albo wyjaśniony. W e-commerce dostawa nie jest tylko etapem po sprzedaży. Jest elementem doświadczenia klienta, kosztem wpływającym na marżę i źródłem wielu wyjątków, które później dotykają księgowości. Jeżeli numer przesyłki nie jest połączony z zamówieniem, każde niedoręczenie, opóźnienie lub zwrot zaczyna wymagać ręcznego odtwarzania historii.

Numer przesyłki pomaga także uporządkować obsługę reklamacji i zwrotów, bo pozwala szybko odpowiedzieć na pytanie, co faktycznie stało się z towarem. Czy klient otrzymał produkt, który później zwrócił? Czy paczka nigdy nie została odebrana? Czy przesyłka wróciła do sklepu, ale płatność nie została jeszcze zwrócona? Czy koszt dostawy powinien zostać skorygowany razem ze sprzedażą? Dla księgowości nie każdy szczegół logistyczny będzie równie ważny, ale dostęp do numeru przesyłki i podstawowych statusów eliminuje wiele niepotrzebnych pytań. Dobrą praktyką jest, aby zapis księgowy lub rekord wykorzystywany do uzgodnień zawierał co najmniej dwa z trzech kluczowych identyfikatorów. Najczęściej będzie to numer zamówienia i identyfikator transakcji płatniczej albo numer zamówienia i numer przesyłki. Taki układ nie jest zasadą rachunkową i nie gwarantuje automatycznie pełnej poprawności rozliczeń, ale znacząco zmniejsza ryzyko, że firma zgubi kontekst transakcji między sklepem, płatnością, logistyką i księgowością.

Po zamknięciu okresu rozliczeniowego firma powinna uzgodnić dane między systemem sprzedaży, raportami płatności, systemem logistycznym i ERP. Celem nie jest mechaniczne porównywanie pojedynczych kwot, lecz potwierdzenie, że każda transakcja posiada komplet powiązanych identyfikatorów, prawidłowy dokument sprzedaży oraz zgodne statusy płatności i dostawy. Takie uzgodnienie pozwala wychwycić zamówienia opłacone, ale nieudokumentowane, dokumenty sprzedaży bez jednoznacznej płatności, zwroty bez korekty, korekty bez widocznego zwrotu środków albo przesyłki, których status nie zgadza się z dalszą obsługą zamówienia. W praktyce właśnie ten etap pokazuje, czy firma naprawdę ma uporządkowany przepływ danych, czy tylko kilka raportów eksportowanych z różnych miejsc. Dla e-commerce planującego ekspansję to różnica między kontrolowanym skalowaniem a narastającym długiem operacyjnym, który zaczyna być widoczny dopiero wtedy, gdy miesięczny wolumen transakcji przestaje mieścić się w ręcznej kontroli zespołu.

Minimalny pakiet raportów dla księgowości

Raport sprzedaży z ekosystemu InPost

Raport sprzedaży jest pierwszym miejscem, w którym księgowość widzi, jakie zamówienia przeszły przez ścieżkę związaną z ekosystemem InPost i jak zostały udokumentowane po stronie sklepu. Nie chodzi wyłącznie o prostą listę transakcji ani o eksport pokazujący łączną wartość sprzedaży za dany dzień. Taki raport ma umożliwiać przejście od konkretnego zamówienia do dokumentu sprzedaży, kwot netto, VAT i brutto, daty sprzedaży, statusu zamówienia oraz oznaczenia źródła wejścia klienta lub prezentacji oferty. Jeżeli zamówienie zostało pozyskane przez Von Halsky albo inną część ekosystemu InPost, warto uwzględnić tę informację jako odrębne oznaczenie w danych, ale bez sugerowania, że Von Halsky działa jak klasyczny marketplace lub przejmuje rolę sprzedawcy. Sprzedawcą pozostaje sklep, a raport sprzedaży ma pokazać, które zamówienia należy powiązać z dokumentacją, płatnościami, dostawą i ewentualnymi późniejszymi korektami.

W praktyce raport sprzedaży jest dla księgowości punktem startowym do uzgodnienia przychodów i dokumentów sprzedaży, ale dla zarządu może być także narzędziem do oceny jakości nowej ścieżki zakupowej. Jeżeli firma planuje ekspansję, nie wystarczy wiedzieć, że sprzedaż wzrosła. Trzeba wiedzieć, z jakich źródeł przyszły zamówienia, jaką miały wartość, czy zostały poprawnie udokumentowane, czy były opłacone, czy zostały wysłane i czy później nie wróciły jako zwroty. W raporcie sprzedaży warto więc uwzględnić numer zamówienia, numer dokumentu sprzedaży, datę sprzedaży, kwoty netto, VAT i brutto, status zamówienia oraz źródło pozyskania klienta. Przy sprzedaży zagranicznej warto również zadbać o dostępność danych o kraju dostawy i charakterze transakcji, ponieważ prawidłowe przypisanie stawki VAT może zależeć od kraju konsumpcji, na przykład przy WSTO rozliczanym w OSS. Bez takich danych raport sprzedaży pokazuje obrót, ale nie daje pełnej podstawy do bezpiecznego uzgodnienia podatkowego i księgowego.

Raport płatności powiązanych z InPost Pay

Raport płatności ma pokazywać nie tylko to, że klient zapłacił, ale także jaką płatność można powiązać z konkretnym zamówieniem i dokumentem sprzedaży. InPost Pay należy w tym miejscu rozumieć jako element procesu zakupowego łączący dane koszyka, płatności i dostawy, natomiast sama płatność jest obsługiwana przez właściwy podmiot płatniczy lub bramkę płatniczą. Dlatego raport nie może opierać się na ogólnym założeniu, że istnieje jeden uniwersalny identyfikator wystarczający dla wszystkich systemów. Księgowość potrzebuje dostępu do identyfikatora transakcji płatniczej przekazanego przez podmiot obsługujący płatność, kwoty płatności, statusu płatności, daty płatności lub rozliczenia, metody płatności oraz ewentualnych opłat operatora płatniczego. Najważniejsze jest jednak powiązanie tych danych z numerem zamówienia i dokumentem sprzedaży, bo dopiero wtedy raport płatności staje się narzędziem uzgodnienia, a nie tylko listą wpływów.

Dobrze przygotowany raport płatności pozwala szybko wychwycić sytuacje, w których zamówienie istnieje w systemie sprzedaży, ale płatność nie została skutecznie zarejestrowana, została anulowana, jest w toku albo została później zwrócona. Pozwala także odróżnić wartość zamówienia od wartości faktycznie rozliczonej, co ma znaczenie przy kosztach dostawy, zwrotach częściowych, prowizjach i opłatach. Dla księgowości szczególnie ważne jest to, aby raport płatności nie wymuszał ręcznego dopasowywania transakcji po kwocie, dacie albo danych klienta. Przy małej skali takie ręczne podejście bywa jeszcze możliwe, ale przy średnim e-commerce, który planuje wzrost, bardzo szybko zaczyna generować opóźnienia i błędy. Raport ma umożliwiać przejście od płatności do zamówienia, od zamówienia do dokumentu sprzedaży i od płatności do ewentualnego zwrotu środków. Tylko wtedy można mówić o procesie, który daje księgowości realną kontrolę nad należnościami, a nie jedynie dostęp do kolejnego eksportu danych.

Raport logistyczny

Raport logistyczny pokazuje, co stało się z towarem po złożeniu i opłaceniu zamówienia. Dla księgowości nie każdy szczegół doręczenia jest równie istotny, ale numer przesyłki, numer zamówienia, koszt dostawy, typ dostawy, status doręczenia oraz informacja o zwrocie do nadawcy muszą być dostępne w sposób umożliwiający uzgodnienie procesu. Numer przesyłki nie jest identyfikatorem sprzedaży, lecz identyfikatorem procesu logistycznego, który pozwala połączyć zamówienie z realnym przepływem towaru. Jeżeli firma wie, które zamówienie zostało wysłane, kiedy przesyłka została nadana, czy została doręczona, czy wróciła do nadawcy i jaki koszt dostawy został z nią powiązany, dużo łatwiej wyjaśnić reklamacje, zwroty i rozbieżności między sprzedażą, płatnością a operacjami. Bez takiego raportu logistyka zostaje osobną wyspą, a księgowość widzi jedynie skutki problemów, ale nie ich źródło.

W średniej firmie e-commerce raport logistyczny staje się szczególnie ważny wtedy, gdy rośnie liczba zamówień, metod dostawy, reklamacji i zwrotów. Koszt dostawy może być doliczany klientowi, ukryty w cenie, objęty promocją, częściowo zwracany albo korygowany zależnie od statusu zamówienia. Przesyłka może zostać doręczona, niedoręczona, zwrócona do nadawcy albo zatrzymana w procesie reklamacyjnym. Każdy z tych przypadków może mieć wpływ na obsługę klienta, marżę, korektę sprzedaży lub wyjaśnienie zwrotu płatności. W dobrze zaprojektowanym procesie raport logistyczny pozwala przejść od numeru przesyłki do numeru zamówienia, dokumentu sprzedaży i płatności, przynajmniej na poziomie rekordów wykorzystywanych do uzgodnień. Dzięki temu firma nie musi odtwarzać historii paczki ręcznie przy każdym wyjątku. Widzi, czy status dostawy jest spójny z dalszą obsługą zamówienia, czy zwrot do nadawcy został właściwie odnotowany i czy dane logistyczne zgadzają się z tym, co później trafia do raportów finansowych.

Raport zwrotów i korekt

Raport zwrotów i korekt jest jednym z najważniejszych raportów dla e-commerce, ponieważ pokazuje, czy firma potrafi utrzymać porządek po pierwotnej sprzedaży. W pierwszym raporcie sprzedaży wszystko może wyglądać poprawnie: zamówienie zostało złożone, płatność zarejestrowana, dokument sprzedaży wystawiony, paczka wysłana. Dopiero zwrot pokazuje, czy dane są naprawdę połączone. Księgowość potrzebuje dostępu do numeru pierwotnego zamówienia, identyfikatora pierwotnej transakcji płatniczej, kwoty zwrotu, daty zwrotu, dokumentu korygującego oraz statusu zwrotu środków. Jeżeli zwrot dotyczy części zamówienia, raport musi pozwalać ustalić, które pozycje zostały objęte korektą i jaka część płatności została zwrócona. Jeżeli zwrot środków i wystawienie korekty następują w różnych momentach, system nadal musi pokazywać, że oba zdarzenia dotyczą tej samej pierwotnej sprzedaży.

Raport zwrotów i korekt nie jest raportem pomocniczym przygotowywanym tylko wtedy, gdy pojawi się problem. W e-commerce zwroty są normalną częścią modelu operacyjnego, a przy ekspansji ich liczba zwykle rośnie wraz ze skalą sprzedaży. Księgowość potrzebuje więc sposobu na regularne sprawdzanie, czy zwroty płatności zostały powiązane z pierwotnymi transakcjami, czy korekty odnoszą się do właściwych dokumentów sprzedaży i czy statusy zwrotów są zgodne między systemem sprzedaży, płatnościami, logistyką i ERP. Powód zwrotu nie jest niezbędny do rozliczeń podatkowych, ale może być cenną informacją analityczną i operacyjną, szczególnie przy wyjaśnianiu reklamacji, powtarzających się problemów z dostawą albo jakości zamówień pochodzących z konkretnego źródła pozyskania klienta. Najważniejsze jest jednak to, aby zwrot nie był oderwanym rekordem. Ma wracać do tej samej ścieżki danych, w której widać zamówienie, płatność, dokument sprzedaży, dostawę, zwrot środków i korektę.

Jak praktycznie uporządkować przepływ danych?

Ustal role w systemach

Porządkowanie przepływu danych trzeba zacząć od ustalenia ról w systemach, bo bez tego nawet najlepsze raporty będą tylko zbiorem częściowo zgodnych eksportów. Von Halsky warto opisać ostrożnie jako kanał pozyskania klienta, źródło prezentacji oferty albo warstwę discovery w ekosystemie InPost, a nie automatycznie jako klasyczny kanał sprzedaży w rozumieniu marketplace’u czy własnego sklepu internetowego. InPost Pay należy traktować jako element procesu zakupowego, który łączy dane o koszyku, płatności i dostawie, ale nie jako sprzedawcę ani podmiot przejmujący odpowiedzialność za dokumentację sprzedaży. Sama płatność jest obsługiwana przez właściwy podmiot płatniczy lub bramkę płatniczą, dlatego w dokumentacji procesów warto oddzielić usługę zakupową od obsługi płatności. Sklep pozostaje sprzedawcą i to on odpowiada za dokument sprzedaży, rozliczenie VAT, korekty oraz ujęcie transakcji zgodnie z zasadami rachunkowości i przepisami podatkowymi.

ERP albo system księgowy najlepiej traktować jako miejsce, w którym dane zostają ostatecznie uzgodnione, ale niekoniecznie jako jedyne miejsce, w którym powstają wszystkie informacje. Zamówienie może powstać w systemie sklepu, dane płatności mogą pochodzić z procesu obsługiwanego przez podmiot płatniczy, informacje logistyczne mogą pojawić się w systemie nadawczym, a dane zwrotowe mogą przepływać przez kilka miejsc jednocześnie. Rola ERP polega na tym, aby te informacje przyjąć w uporządkowanej formie albo przynajmniej umożliwić ich powiązanie na potrzeby uzgodnień. Dlatego firma musi jasno określić, który system jest źródłem numeru zamówienia, który system dostarcza identyfikator transakcji płatniczej, gdzie powstaje numer przesyłki, gdzie wystawiany jest dokument sprzedaży i gdzie pojawia się korekta. Bez takiego przypisania odpowiedzialności zespół będzie spierał się nie o liczby, ale o to, który raport jest prawdziwy.

Zdefiniuj mapowanie danych

Kiedy role są nazwane, trzeba zdefiniować mapowanie danych, czyli ustalić, które informacje trafiają do ERP, które zostają w panelu operacyjnym, które są pobierane przez API i które pola są obowiązkowe dla księgowości. To nie powinno być ćwiczenie techniczne wykonywane wyłącznie przez dział IT. Mapowanie danych jest decyzją biznesową, księgową i operacyjną, ponieważ określa, co firma będzie w stanie później uzgodnić, udowodnić i przeanalizować. Numer zamówienia, numer dokumentu sprzedaży, identyfikator transakcji płatniczej, numer przesyłki, kwoty netto, VAT i brutto, status płatności, status dostawy, kwota zwrotu oraz numer dokumentu korygującego warto opisać jako pola krytyczne. Nie każde z nich musi być widoczne w każdym systemie, ale każde musi dać się powiązać z resztą procesu w sposób stabilny i powtarzalny.

Warto przy tym pamiętać, że dane dostępne w panelu administracyjnym nie zawsze muszą być identyczne z zakresem danych możliwym do pobrania przez API. Zakres danych dostępnych przez API zależy od udostępnionych integracji i może różnić się od danych prezentowanych w panelu, dlatego przed automatyzacją trzeba sprawdzić nie tylko to, czy dane istnieją, ale także czy można je pobrać w odpowiedniej strukturze, częstotliwości i jakości. Firma musi ustalić, które pola są obowiązkowe dla księgowości, które są przydatne dla operacji, a które mają znaczenie głównie analityczne. Powód zwrotu może nie być niezbędny do rozliczeń podatkowych, ale pomaga w analizie reklamacji i jakości źródeł pozyskania klienta. Status doręczenia nie zawsze będzie potrzebny przy każdym księgowaniu, ale może być kluczowy przy wyjaśnianiu zwrotu do nadawcy. Dobre mapowanie nie polega więc na zbieraniu wszystkiego, co możliwe, lecz na ustaleniu, które dane są potrzebne do kontroli procesu end-to-end.

Ustal zasady ujęcia transakcji i momenty kontrolne

Firma musi jasno ustalić, kiedy dane zdarzenie trafia do księgowości i jakie warunki muszą zostać spełnione, aby można było uznać je za kompletne na potrzeby uzgodnień. Nie warto upraszczać tego do pytania, czy sprzedaż księguje się po opłaceniu zamówienia czy po wystawieniu dokumentu, ponieważ moment wystawienia dokumentu sprzedaży, moment rozpoznania przychodu i moment powstania obowiązku podatkowego mogą zależeć od rodzaju transakcji, przepisów podatkowych oraz zasad rachunkowości stosowanych przez firmę. Bezpieczniej mówić o zasadach ujęcia transakcji i momentach kontrolnych. Na tym etapie trzeba zadbać o to, co dzieje się z zamówieniem nieopłaconym, kiedy zamówienie opłacone otrzymuje dokument sprzedaży, jak system obsługuje anulowanie zamówienia przed wysyłką oraz jak rozpoznawane są częściowe i pełne zwroty.

W praktyce momenty kontrolne obejmują co najmniej kilka zdarzeń: utworzenie zamówienia, zarejestrowanie statusu płatności, wystawienie dokumentu sprzedaży, nadanie przesyłki, doręczenie albo zwrot do nadawcy, zwrot środków oraz wystawienie dokumentu korygującego. Kolejność tych zdarzeń nie zawsze będzie identyczna, dlatego system musi pozwalać na zachowanie relacji nawet wtedy, gdy zwrot pieniędzy pojawi się wcześniej niż korekta albo gdy korekta zostanie wystawiona po zakończeniu okresu sprzedażowego. Przy sprzedaży zagranicznej ważne jest także, aby dane o kraju dostawy i kraju konsumpcji były dostępne wystarczająco wcześnie, ponieważ mogą wpływać na prawidłowe rozliczenie VAT, na przykład przy WSTO rozliczanym w OSS. Celem nie jest stworzenie sztywnego schematu ignorującego wyjątki, lecz takiego procesu, w którym wyjątki są widoczne i możliwe do wyjaśnienia bez ręcznego przeszukiwania kilku systemów.

Zautomatyzuj tam, gdzie ręczna praca generuje ryzyko

Automatyzacja nie powinna zaczynać się od pytania, które narzędzie wdrożyć, lecz od pytania, gdzie ręczna praca generuje największe ryzyko. Eksporty CSV są często dobre na start, ponieważ pozwalają szybko sprawdzić dane, porównać raporty i zbudować pierwsze uzgodnienia. Przy większej skali stają się jednak zbyt słabe, ponieważ wymagają ręcznego pobierania, porządkowania, filtrowania, łączenia i sprawdzania plików. Każdy taki krok może wprowadzić błąd: pominięty zakres dat, zduplikowany rekord, nieaktualny status, zmienioną nazwę kolumny albo ręcznie poprawioną wartość, której później nikt nie potrafi odtworzyć. W średnim e-commerce, który planuje ekspansję, takie ryzyko narasta z każdym nowym źródłem zamówień, każdym kolejnym rynkiem i każdym miesiącem większego wolumenu transakcji.

API i integracje mogą znacząco ograniczyć ręczne przepisywanie danych, ale tylko wtedy, gdy automatyzacja obejmuje cały proces, a nie jeden wygodny fragment. Nie wystarczy automatycznie pobierać zamówień, jeżeli płatności nadal są uzgadniane ręcznie. Nie wystarczy mieć status płatności, jeżeli numer przesyłki pozostaje w osobnym panelu. Nie wystarczy przenosić dokumentów sprzedaży do księgowości, jeżeli zwroty i korekty wymagają później ręcznego dopasowania. Automatyzacja ma obejmować sprzedaż, płatności, dostawy i zwroty, bo dopiero wtedy można mówić o procesie end-to-end. Po zamknięciu okresu rozliczeniowego firma powinna móc uzgodnić dane między systemem sprzedaży, raportami płatności, systemem logistycznym i ERP, potwierdzając, że każda transakcja ma powiązane identyfikatory, prawidłowy dokument sprzedaży oraz zgodne statusy płatności i dostawy. To nie jest luksus technologiczny, ale warunek bezpiecznego skalowania, zwłaszcza gdy firma chce rozwijać sprzedaż bez budowania księgowości opartej na ręcznym gaszeniu pożarów.

Czy to jest dla mnie?

To jest dla Ciebie, jeśli rośniesz szybciej niż Twoje procesy

Ten temat jest dla Ciebie, jeśli prowadzisz sklep internetowy, masz już za sobą etap pierwszego wzrostu i zaczynasz widzieć, że sprzedaż przestała być prostą linią od zamówienia do wysyłki. Korzystasz z InPost Pay albo rozważasz jego wdrożenie, chcesz pojawiać się w nowych ścieżkach zakupowych związanych z ekosystemem InPost, interesuje Cię obecność produktów w miejscach takich jak Von Halsky, a jednocześnie coraz częściej widzisz, że każde nowe źródło zamówień oznacza nie tylko szansę na przychód, ale też dodatkową warstwę danych. W średnim e-commerce to bardzo typowy moment. Firma nadal działa zwinnie, decyzje zapadają szybko, zespół zna procesy, ale liczba zamówień, statusów, płatności, zwrotów i korekt zaczyna przekraczać próg, przy którym wystarcza pamięć operacyjna kilku osób. To, co jeszcze niedawno dało się wyjaśnić rozmową między sprzedażą, magazynem i księgowością, zaczyna wymagać powtarzalnego procesu.

To jest również dla Ciebie, jeśli księgowość ręcznie uzgadnia płatności, dostawy i zwroty, a zamknięcie miesiąca wymaga pobierania kilku raportów, filtrowania plików, dopasowywania rekordów po kwocie, dacie albo nazwisku klienta i dopytywania zespołu operacyjnego, co oznacza dany status. Jeżeli zdarzają się rozjazdy między raportem sprzedaży, raportem płatności, informacjami logistycznymi i dokumentami sprzedaży, problem nie leży zwykle w jednej pomyłce, lecz w braku wspólnej mapy danych. Firma może sprzedawać dobrze, ale rozliczać sprzedaż zbyt wolno. Może mieć rosnącą liczbę zamówień, ale nie mieć pewności, czy wszystkie płatności, dokumenty, przesyłki, zwroty i korekty są ze sobą połączone. Jeżeli planujesz skalować sprzedaż cross-border B2C lub B2B, wejść mocniej w model wielokanałowy albo rozwijać obecność na marketplace’ach, taki brak porządku nie zniknie sam. Będzie powiększał się razem z wolumenem transakcji.

To jest dla Ciebie, jeśli chcesz przygotować księgowość przed wzrostem wolumenu

Najlepszy moment na uporządkowanie przepływu danych nie pojawia się wtedy, gdy zespół już nie nadąża. Pojawia się wcześniej, gdy firma widzi nadchodzący wzrost i może jeszcze zaprojektować proces bez presji codziennego gaszenia pożarów. Jeżeli chcesz mieć gotowy model danych przed większą liczbą zamówień, przed uruchomieniem nowego źródła pozyskania klienta albo przed ekspansją zagraniczną, warto zająć się tym teraz. W praktyce oznacza to ustalenie, jak numer zamówienia łączy się z dokumentem sprzedaży, jak identyfikator transakcji płatniczej przekazany przez właściwy podmiot obsługujący płatność łączy się z zamówieniem, jak numer przesyłki wraca do procesu logistycznego i jak zwrot lub korekta odnosi się do pierwotnej sprzedaży. Taki model nie jest dodatkiem dla dużych korporacji. Jest sposobem na to, aby średni e-commerce mógł rosnąć bez mnożenia ręcznej pracy w księgowości.

To może nie być priorytet, jeśli masz bardzo małą liczbę zamówień, nie korzystasz z InPost Pay, nie planujesz wdrożenia podobnej ścieżki zakupowej i nie widzisz w najbliższym czasie potrzeby oznaczania zamówień pochodzących z ekosystemu InPost. Jeżeli wszystkie dane są już automatycznie uzgadniane w ERP, księgowość ma pełną widoczność zamówień, płatności, dokumentów sprzedaży, dostaw, zwrotów i korekt, a raporty nie wymagają ręcznej interpretacji, temat może mieć dla Ciebie charakter kontrolny, a nie pilny. Warto jednak uważać na pozorny spokój. Brak problemów przy obecnym wolumenie nie zawsze oznacza, że proces jest gotowy na większą skalę. Czasami oznacza tylko, że liczba transakcji jest jeszcze na tyle mała, że zespół potrafi przykryć braki własnym doświadczeniem. Przy ekspansji taki model szybko się kończy, bo większa sprzedaż nie zwiększa chaosu liniowo. Ona zwykle zwiększa liczbę wyjątków szybciej, niż firma zakłada.

Co się stanie, jeśli tego nie zrobisz?

Księgowość zacznie pracować na niepełnych danych

Jeżeli nie uporządkujesz przepływu danych, księgowość zacznie pracować na fragmentach procesu zamiast na pełnej historii transakcji. Zamówienie będzie widoczne w systemie sklepu, płatność w raporcie podmiotu obsługującego płatność, przesyłka w systemie logistycznym, zwrot w kolejnym panelu, a dokument sprzedaży i korekta w ERP albo programie księgowym. Każdy z tych elementów osobno może być poprawny, ale razem nie będą tworzyć jednego, łatwego do odtworzenia ciągu zdarzeń. Wtedy księgowość nie analizuje danych, tylko odtwarza fakty. Szuka, które zamówienie odpowiada danej płatności, czy dana przesyłka dotyczy tej sprzedaży, czy klient rzeczywiście otrzymał towar, czy zwrot środków odnosi się do pierwotnej transakcji płatniczej i czy korekta została wystawiona do właściwego dokumentu. To nie jest praca księgowa w sensie kontroli i rozliczenia. To ręczne śledztwo operacyjne.

Największe ryzyko polega na tym, że takie braki długo mogą wyglądać jak normalny koszt prowadzenia e-commerce. Zespół przyzwyczaja się do dodatkowych pytań, księgowość prosi o wyjaśnienia, dział obsługi klienta szuka statusów, a właściciel firmy widzi tylko, że zamknięcie miesiąca zajmuje coraz więcej czasu. Problem staje się widoczny dopiero wtedy, gdy rośnie liczba transakcji albo pojawiają się nowe źródła pozyskania klienta, takie jak ścieżki związane z ekosystemem InPost. Jeżeli Von Halsky nie jest oznaczony jako źródło wejścia lub prezentacji oferty, InPost Pay jest opisany zbyt ogólnie, dane płatności nie są połączone z zamówieniami, a numer przesyłki nie wraca do mapy danych, firma traci możliwość sprawnego uzgodnienia procesu. W efekcie raport sprzedaży pokazuje jedno, raport płatności drugie, logistyka trzecie, a księgowość musi ręcznie zbudować z tego wersję, którą da się zamknąć w rozliczeniach.

Zwroty staną się źródłem błędów

Zwroty są miejscem, w którym brak porządku w danych najbardziej boli. Przy pierwotnej sprzedaży wiele rzeczy może wyglądać poprawnie, bo zamówienie zostało złożone, płatność zarejestrowana, dokument sprzedaży wystawiony, a paczka wysłana. Dopiero gdy klient zwraca produkt, okazuje się, czy firma potrafi powiązać zwrot z pierwotnym zamówieniem, dokumentem sprzedaży i transakcją płatniczą. Jeżeli tego powiązania nie ma, księgowość musi ustalać, czy zwrot dotyczy całego zamówienia czy jednej pozycji, jaka kwota powinna zostać zwrócona, czy koszt dostawy jest objęty korektą, czy środki faktycznie wróciły do klienta i jaki dokument korygujący należy wystawić. Przy kilku takich przypadkach miesięcznie da się to jeszcze obsłużyć ręcznie. Przy rosnącym wolumenie zwroty zaczynają tworzyć osobną kolejkę wyjątków, która spowalnia zamknięcie okresu i zwiększa ryzyko błędów.

Brak powiązania zwrotu z pierwotną transakcją płatniczą utrudnia uzgadnianie dokumentów sprzedaży, korekt i rozliczeń VAT. Sama kolejność zdarzeń może się różnić: zwrot pieniędzy może pojawić się wcześniej niż korekta, korekta może zostać wystawiona po zakończeniu okresu sprzedażowego, a reklamacja może zostać rozstrzygnięta jeszcze później. To normalne w e-commerce, ale tylko wtedy, gdy system zachowuje relacje między zdarzeniami. Jeżeli tych relacji nie ma, każde przesunięcie w czasie staje się potencjalnym źródłem rozjazdu. Sprzedaż według sklepu może nie uwzględniać jeszcze korekty, raport płatności może pokazywać zwrot środków, ERP może mieć dokument wystawiony w innym terminie, a księgowość musi wyjaśnić, dlaczego liczby nie pasują. Powód zwrotu nie jest niezbędny do rozliczeń podatkowych, ale informacja o tym, do jakiej pierwotnej sprzedaży odnosi się zwrot, jest kluczowa dla porządku w dokumentach, płatnościach i raportowaniu.

Raporty przestaną mówić tę samą prawdę

W nieuporządkowanym procesie każdy raport może być poprawny w swoim własnym zakresie, a mimo to wszystkie razem będą tworzyć niespójny obraz firmy. System sprzedaży pokaże zamówienia według daty ich złożenia, raport płatności pokaże transakcje według daty rejestracji albo rozliczenia środków, system logistyczny pokaże przesyłki według daty nadania lub doręczenia, a ERP pokaże dokumenty sprzedaży i korekty zgodnie z przyjętymi zasadami rachunkowości i podatkowymi. Żaden z tych raportów nie musi być błędny. Problem polega na tym, że bez wspólnych identyfikatorów i jasnego mapowania nie da się szybko potwierdzić, że opisują te same zdarzenia. Sprzedaż według sklepu może nie zgadzać się z płatnościami, płatności mogą nie zgadzać się z dokumentami sprzedaży, dokumenty sprzedaży mogą nie zgadzać się ze zwrotami, a logistyka może dodawać kolejną warstwę wyjątków.

W takiej sytuacji zespół traci czas na wyjaśnianie różnic zamiast na kontrolę biznesu. Księgowość pyta, dlaczego płatność nie ma dokumentu. Finanse pytają, dlaczego dokument nie ma widocznej płatności. Obsługa klienta sprawdza, czy paczka została doręczona. Magazyn szuka informacji, czy towar wrócił. Zarząd patrzy na raport i nie wie, czy różnica wynika z realnego problemu, przesunięcia czasowego, braku korekty czy błędu w eksporcie danych. To bardzo kosztowny rodzaj chaosu, bo nie zawsze od razu powoduje widoczną stratę. Częściej po cichu zabiera czas ludziom, opóźnia zamknięcie miesiąca, utrudnia decyzje i zwiększa ryzyko, że firma zacznie akceptować niezgodności jako coś normalnego. W dobrze zaprojektowanym procesie raporty nie muszą być identyczne, bo każdy służy innemu celowi, ale muszą dać się uzgodnić. Jeżeli nie da się ich uzgodnić, firma nie ma pełnej kontroli nad sprzedażą.

Im większa sprzedaż, tym większy chaos

Ręczne procesy działają tylko do pewnego wolumenu. Dopóki zamówień jest niewiele, zespół może pamiętać nietypowe przypadki, ręcznie sprawdzać płatności, dopasowywać zwroty i wyjaśniać różnice między raportami. Przy średnim e-commerce, który planuje ekspansję, taki model bardzo szybko przestaje być wystarczający. Każdy dodatkowy kanał, każde nowe źródło pozyskania klienta, każda nowa metoda dostawy i każdy kolejny rynek zwiększają liczbę kombinacji, które trzeba obsłużyć. Dochodzą różne daty, waluty, statusy, zasady VAT, modele zwrotów, częściowe korekty i różnice między tym, co widzi klient, sklep, podmiot obsługujący płatność, logistyka i księgowość. Jeżeli firma nie ma mapowania danych, automatyzacja staje się trudniejsza, bo nie wiadomo, które pola są krytyczne, które systemy są źródłem prawdy i jak rozpoznać kompletną transakcję.

Najgroźniejsze jest to, że dług operacyjny narasta stopniowo. Na początku jest kilka ręcznych obejść, później kilka dodatkowych arkuszy, potem osoba, która wie, jak to połączyć, a na końcu cały proces zależy od nieformalnej wiedzy zespołu. Gdy wolumen rośnie, ten model przestaje być skalowalny. Nowy kanał nie daje tylko nowych zamówień. Daje też nowe wyjątki, nowe dane i nowe miejsca, w których coś może się rozjechać. Skalowanie sprzedaży bez uporządkowanej księgowości i bez wspólnej mapy identyfikatorów prowadzi do kosztownego długu operacyjnego. Firma rośnie, ale jej zdolność do kontroli nie rośnie razem z nią. Wtedy wzrost, który miał być dowodem sukcesu, zaczyna odsłaniać słabość procesów. Zamówień jest więcej, ale trudniej powiedzieć, które zostały opłacone, które prawidłowo udokumentowane, które wysłane, które zwrócone i które wymagają korekty. To moment, w którym porządkowanie danych przestaje być projektem usprawniającym, a staje się warunkiem dalszej ekspansji.

Checklista wdrożenia

Co sprawdzić, zanim uznasz proces za uporządkowany

Checklista wdrożenia jest praktycznym testem tego, czy firma naprawdę kontroluje przepływ danych, czy tylko posiada kilka raportów, które ktoś potrafi ręcznie połączyć. Nie chodzi o formalne odhaczenie punktów dla samego porządku. Chodzi o sprawdzenie, czy każda transakcja ma widoczną ścieżkę od źródła pozyskania klienta, przez zamówienie, płatność, dokument sprzedaży i przesyłkę, aż po ewentualny zwrot, korektę i uzgodnienie w ERP. W średnim e-commerce taka lista pomaga szybko zobaczyć, czy problem leży w braku danych, w braku integracji, w zbyt luźnym mapowaniu pól, czy w tym, że różne zespoły korzystają z różnych wersji tej samej historii. Im wcześniej firma przeprowadzi taki test, tym mniejsze ryzyko, że większy wolumen sprzedaży obnaży luki dopiero przy zamknięciu miesiąca.

- Czy numer zamówienia jest obecny w ERP lub jednoznacznie powiązany z rekordem księgowym?

- Czy płatność ma identyfikator transakcji płatniczej możliwy do powiązania z zamówieniem?

- Czy numer przesyłki wraca do systemu jako identyfikator procesu logistycznego?

- Czy dokument sprzedaży jest powiązany z numerem zamówienia?

- Czy korekta wskazuje dokument pierwotny?

- Czy zwrot płatności można powiązać z pierwotną transakcją płatniczą i korektą?

- Czy raport sprzedaży da się uzgodnić z raportem płatności?

- Czy raport płatności da się uzgodnić z ERP lub systemem księgowym?

- Czy status dostawy jest widoczny przy zamówieniach, które wymagają wyjaśnienia operacyjnego?

- Czy kraj dostawy i kraj konsumpcji są dostępne dla potrzeb analizy VAT, zwłaszcza przy sprzedaży cross-border?

- Czy źródło pozyskania klienta, takie jak Von Halsky lub inna część ekosystemu InPost, jest oznaczone w danych?

- Czy wszystkie wyjątki, takie jak anulowanie, częściowy zwrot, zwrot do nadawcy, reklamacja i opóźniona korekta, trafiają do jednego procesu uzgodnień?

Dobrze zaprojektowany proces nie wymaga, aby każda osoba w firmie widziała wszystkie dane w jednym miejscu. Wymaga natomiast, aby dane można było powiązać bez ręcznego zgadywania. Jeżeli większość odpowiedzi z checklisty brzmi „nie wiem”, „to zależy od eksportu” albo „jedna osoba w zespole wie, jak to sprawdzić”, firma nie ma jeszcze stabilnego modelu danych. Ma wiedzę operacyjną rozproszoną między ludźmi, panelami i arkuszami. Przy obecnym wolumenie może to działać, ale przy ekspansji stanie się ryzykiem. Celem checklisty jest więc nie tylko wykrycie braków, ale także ustalenie priorytetów: najpierw identyfikatory, potem mapowanie danych, później raporty, a dopiero na końcu automatyzacja, która ma sens tylko wtedy, gdy wiadomo, co dokładnie automatyzować.

Rekomendowany model docelowy

Jedna ścieżka danych

Docelowy model przepływu danych powinien sprowadzać cały proces do jednej, czytelnej ścieżki: zamówienie → płatność → dokument sprzedaży → przesyłka → zwrot/korekta → raport księgowy. Taki zapis wygląda prosto, ale w praktyce oznacza dużą zmianę w sposobie zarządzania sprzedażą internetową. Firma przestaje patrzeć na zamówienie, płatność, dokument, wysyłkę i zwrot jak na osobne zdarzenia rozrzucone po różnych panelach, a zaczyna traktować je jako kolejne etapy tej samej historii. Klient może trafić na ofertę przez ekosystem InPost, przejść przez proces InPost Pay, zapłacić za zamówienie, odebrać przesyłkę, a później zwrócić część produktów. Dla niego to jedno doświadczenie zakupowe. Dla firmy to kilka systemów, kilka statusów, kilka identyfikatorów i kilka momentów kontrolnych. Model docelowy ma sprawić, że mimo tej złożoności księgowość widzi pełny ciąg zdarzeń, a nie tylko jego ostatni fragment.

W dobrze ułożonym procesie numer zamówienia prowadzi do dokumentu sprzedaży, dokument sprzedaży można powiązać z płatnością, płatność z identyfikatorem transakcji płatniczej przekazanym przez właściwy podmiot obsługujący płatność, a przesyłkę z numerem procesu logistycznego. Jeżeli pojawia się zwrot, nie funkcjonuje on jako oderwany rekord, lecz wraca do pierwotnego zamówienia, pierwotnej płatności i pierwotnego dokumentu sprzedaży. Jeżeli trzeba wystawić korektę, system pozwala zobaczyć, czego dotyczy korekta, kiedy została wystawiona, czy środki zostały zwrócone i czy raporty po korekcie nadal dają się uzgodnić. To jest właśnie różnica między firmą, która ma dane, a firmą, która ma kontrolę nad danymi. Samo posiadanie eksportów, paneli i raportów nie wystarcza. Model docelowy zaczyna działać dopiero wtedy, gdy każda transakcja może zostać prześledzona od źródła pozyskania klienta aż po raport księgowy.

Jednoznaczne role

Drugim elementem modelu docelowego jest jednoznaczne przypisanie ról. Bez tego firma szybko zaczyna mieszać pojęcia, a takie uproszczenia później wracają jako problemy w raportach, księgowości i podatkach. Von Halsky warto opisywać jako kanał pozyskania klienta, źródło prezentacji oferty albo warstwę discovery w ekosystemie InPost, a nie jako klasyczny kanał sprzedaży w takim samym sensie jak marketplace czy własny sklep internetowy. InPost Pay należy traktować jako element procesu zakupowego, który łączy dane o koszyku, płatności i dostawie, ale nie jako sprzedawcę ani jako podmiot przejmujący odpowiedzialność za dokumentację sprzedaży. Sama płatność jest obsługiwana przez właściwy podmiot płatniczy lub bramkę płatniczą. Sklep internetowy pozostaje sprzedawcą, czyli odpowiada za dokument sprzedaży, rozliczenie VAT, korekty oraz ujęcie transakcji zgodnie z zasadami rachunkowości i przepisami podatkowymi. ERP albo system księgowy jest miejscem uzgodnienia danych, a API lub warstwa integracyjna służy do ich przepływu między systemami.

| Element | Rola w ekosystemie | Znaczenie dla księgowości |

| Von Halsky | Kanał pozyskania klienta, prezentacji oferty lub warstwa discovery | Oznaczenie źródła wejścia klienta, analiza jakości zamówień, zwrotów i rentowności |

| InPost Pay | Element procesu zakupowego łączący koszyk, płatność i dostawę | Dane o procesie zakupu, statusach, powiązaniach z płatnością, dostawą i zwrotami |

| Podmiot obsługujący płatność | Operator płatności lub bramka płatnicza | Identyfikator transakcji płatniczej, status płatności, rozliczenie środków, zwroty płatności |

| Sklep internetowy | Sprzedawca | Dokumenty sprzedaży, VAT, korekty, przychody, obowiązki rachunkowe i podatkowe |

| ERP / księgowość | Miejsce uzgodnienia danych i raportowania | Księgowanie, uzgodnienia, raporty, kontrola dokumentów i korekt |

| API / warstwa integracyjna | Przepływ danych między systemami | Mapowanie identyfikatorów, automatyzacja wymiany danych, ograniczenie ręcznych uzgodnień |

Takie przypisanie ról zabezpiecza firmę przed błędnym założeniem, że nowe narzędzie lub nowa ścieżka zakupowa automatycznie porządkują cały proces księgowy. Nie porządkują. Dostarczają dane, które trzeba właściwie nazwać, powiązać i uzgodnić. Model docelowy nie polega więc na tym, że jeden system ma zastąpić wszystkie pozostałe. Polega na tym, że każdy system ma jasno określoną funkcję, a dane między nimi przepływają w sposób przewidywalny. Sklep wie, skąd przyszło zamówienie. Księgowość wie, jaki dokument sprzedaży je potwierdza. Finanse widzą, jaka płatność została rozliczona. Obsługa klienta widzi, co stało się z przesyłką. Zespół odpowiedzialny za zwroty widzi, czy korekta i zwrot środków odnoszą się do tej samej pierwotnej transakcji. W takim układzie raporty nie muszą wyglądać identycznie, bo każdy odpowiada na inne pytanie, ale muszą dać się uzgodnić bez ręcznego zgadywania.

Checklista: co sprawdzić przed wdrożeniem lub uporządkowaniem procesu?

Pytania, które pokazują, czy firma naprawdę kontroluje dane

Przed wdrożeniem nowej ścieżki zakupowej albo przed uporządkowaniem istniejącego procesu warto przejść przez prostą checklistę kontrolną. Jej celem nie jest stworzenie kolejnej formalności, ale szybkie wykrycie miejsc, w których firma może stracić ciągłość danych. W średnim e-commerce największym problemem rzadko jest całkowity brak informacji. Dużo częściej problemem jest to, że informacje istnieją, ale są rozproszone. Numer zamówienia jest w sklepie, identyfikator transakcji płatniczej w raporcie podmiotu obsługującego płatność, numer przesyłki w systemie logistycznym, dokument sprzedaży w ERP, a korekta w księgowości. Każdy z tych rekordów może być poprawny osobno, ale dopiero ich powiązanie pokazuje, czy firma ma proces, który wytrzyma większą skalę. Checklista pozwala więc sprawdzić, czy dane są tylko dostępne, czy rzeczywiście nadają się do regularnych uzgodnień.

- Czy Von Halsky lub inna część ekosystemu InPost jest oznaczona jako źródło pozyskania klienta, źródło prezentacji oferty albo warstwa discovery?

- Czy InPost Pay jest opisany jako element procesu zakupowego łączący koszyk, płatność i dostawę, bez przypisywania mu roli sprzedawcy?

- Czy w procesie jasno wskazano właściwy podmiot obsługujący płatność lub bramkę płatniczą?

- Czy numer zamówienia jest widoczny w ERP, systemie księgowym albo w rekordzie wykorzystywanym do uzgodnień?

- Czy identyfikator transakcji płatniczej jest możliwy do powiązania z numerem zamówienia i dokumentem sprzedaży?

- Czy numer przesyłki jest powiązany z zamówieniem jako identyfikator procesu logistycznego?

- Czy dokument sprzedaży zawiera numer zamówienia albo jest z nim jednoznacznie powiązany w systemie?

- Czy zwroty są powiązane z pierwotnym zamówieniem, pierwotną transakcją płatniczą i właściwym dokumentem sprzedaży?

- Czy korekty wskazują dokument pierwotny i dają się połączyć ze zwrotem środków?

- Czy księgowość ma cykliczny raport sprzedaży, płatności, dostaw, zwrotów i korekt?

- Czy dane można eksportować lub pobierać automatycznie w zakresie potrzebnym do uzgodnień?

- Czy zakres danych dostępnych przez API został sprawdzony i porównany z danymi widocznymi w panelu administracyjnym?

- Czy kraj dostawy i kraj konsumpcji są dostępne dla potrzeb analizy VAT, zwłaszcza przy sprzedaży cross-border B2C lub B2B?

- Czy proces będzie działał przy dziesięć razy większym wolumenie zamówień?

Najważniejsze pytanie z tej listy brzmi nie „czy mamy dane?”, ale „czy potrafimy je uzgodnić?”. Jeżeli firma może przejść od zamówienia do płatności, od płatności do dokumentu sprzedaży, od dokumentu do przesyłki, a od zwrotu do korekty, proces jest gotowy na automatyzację i skalowanie. Jeżeli odpowiedzi zależą od tego, kto akurat przygotowuje raport, który plik został pobrany i kto pamięta nietypowy przypadek, model nadal opiera się na ręcznej wiedzy operacyjnej. Przy obecnym wolumenie może to jeszcze działać. Przy ekspansji będzie generować opóźnienia, błędy i coraz większy koszt wyjaśniania różnic. Dobra checklista nie ma więc zamknąć tematu. Ma pokazać, od czego zacząć: od identyfikatorów, mapowania danych, raportów, momentów kontrolnych i dopiero później od automatyzacji.

Gdzie w tym wszystkim pojawia się amavat?

Wsparcie w uporządkowaniu księgowości, VAT i danych wokół nowych ścieżek sprzedaży

amavat pojawia się w tym procesie tam, gdzie technologia spotyka się z księgowością, VAT i praktycznym raportowaniem. Nowe ścieżki zakupowe mogą zwiększać sprzedaż, ale jednocześnie wymagają lepszego porządku w danych. Sklep musi wiedzieć, skąd przyszło zamówienie, kto obsłużył płatność, jaki dokument sprzedaży został wystawiony, czy przesyłka została doręczona, czy klient dokonał zwrotu i czy korekta została prawidłowo powiązana z pierwotną sprzedażą. To nie jest wyłącznie temat integracji technicznej. To jest temat odpowiedzialności księgowej, podatkowej i operacyjnej. amavat może pomóc uporządkować procesy wokół sprzedaży wielokanałowej, cross-border, raportowania VAT, korekt, zwrotów i uzgadniania danych między systemami, tak aby rosnący wolumen transakcji nie przerodził się w narastający chaos przy zamknięciu miesiąca.