Odwrotne obciążenie (reverse charge) – co to jest i co muszę wiedzieć?

Spis treści

Najprościej mówiąc, odwrotne obciążenie to sposób rozliczania podatku VAT, który odwraca jego klasyczny mechanizm. Zwykle to sprzedawca nalicza i odprowadza VAT do urzędu skarbowego. W systemie odwrotnego obciążenia ten obowiązek przenosi się na nabywcę towaru lub usługi. Oznacza to, że kupujący sam oblicza podatek należny, wykazuje go w deklaracji i jednocześnie – jeśli ma do tego prawo – odlicza go jako podatek naliczony. W praktyce taka transakcja jest dla niego neutralna podatkowo, ale wymaga odpowiedniego oznaczenia i rozliczenia.

Dlaczego w ogóle wprowadzono taki mechanizm? Odpowiedź jest prosta – chodziło o bezpieczeństwo systemu podatkowego i ograniczenie wyłudzeń VAT, które przez lata były jednym z największych problemów polskiej i europejskiej gospodarki. W branżach szczególnie podatnych na nadużycia, takich jak handel stalą, elektroniką czy usługi budowlane, powstawały zorganizowane oszustwa zwane „karuzelami VAT”. W ich ramach jedna z firm w łańcuchu dostaw wystawiała faktury z VAT, ale nie odprowadzała go do urzędu, podczas gdy kolejni uczestnicy odliczali ten podatek od swoich należności. Mechanizm odwrotnego obciążenia został więc wprowadzony jako sposób na przecięcie tego łańcucha – zamiast ryzykować, że podatek „zniknie” po drodze, ustawodawca przeniósł obowiązek jego rozliczenia na końcowego nabywcę.

Z perspektywy przedsiębiorcy ten mechanizm ma dwa oblicza. Z jednej strony utrudnia on wyłudzanie podatku, ale z drugiej – wymaga od firm większej świadomości i staranności przy wystawianiu faktur i księgowaniu transakcji. Dla kogo więc temat odwrotnego obciążenia jest szczególnie ważny? Przede wszystkim dla właścicieli firm prowadzących handel elektroniczny, czyli e-commerce. Właśnie w tej branży bardzo często dochodzi do transakcji B2B, w tym również z kontrahentami zagranicznymi, gdzie zasada odwrotnego obciążenia ma zastosowanie. Dla młodych przedsiębiorców, którzy dopiero budują swoje marki i nie zawsze mają dział księgowy na pełen etat, zrozumienie tego mechanizmu to klucz do bezpiecznego i poprawnego rozliczania podatków.

Artykuł, który właśnie czytasz, powstał właśnie z myślą o Tobie – o właścicielach małych firm, start-upów i e-sklepów, którzy chcą działać legalnie, efektywnie i bez niepotrzebnego stresu. Znajdziesz tu nie tylko wyjaśnienie, czym dokładnie jest odwrotne obciążenie i dlaczego zostało wprowadzone, ale także dowiesz się, kiedy ten mechanizm ma zastosowanie, jak poprawnie rozliczyć taką transakcję i jakie błędy najczęściej popełniają przedsiębiorcy.

W kolejnych częściach artykułu pokażemy, jak rozpoznać, kiedy trzeba zastosować odwrotne obciążenie, jak powinna wyglądać faktura wystawiona w tym mechanizmie oraz jakie obowiązki sprawozdawcze się z tym wiążą. Przyjrzymy się również temu, w jakich branżach najczęściej występuje reverse charge i jak ma się on do innych form rozliczeń, takich jak split payment.

Innymi słowy – po lekturze tego tekstu będziesz dokładnie wiedzieć, czym jest odwrotne obciążenie, kiedy ma zastosowanie i jak bezpiecznie poradzić sobie z jego rozliczeniem w swojej firmie.

Czym jest odwrotne obciążenie (reverse charge)

Na czym polega mechanizm odwrotnego obciążenia

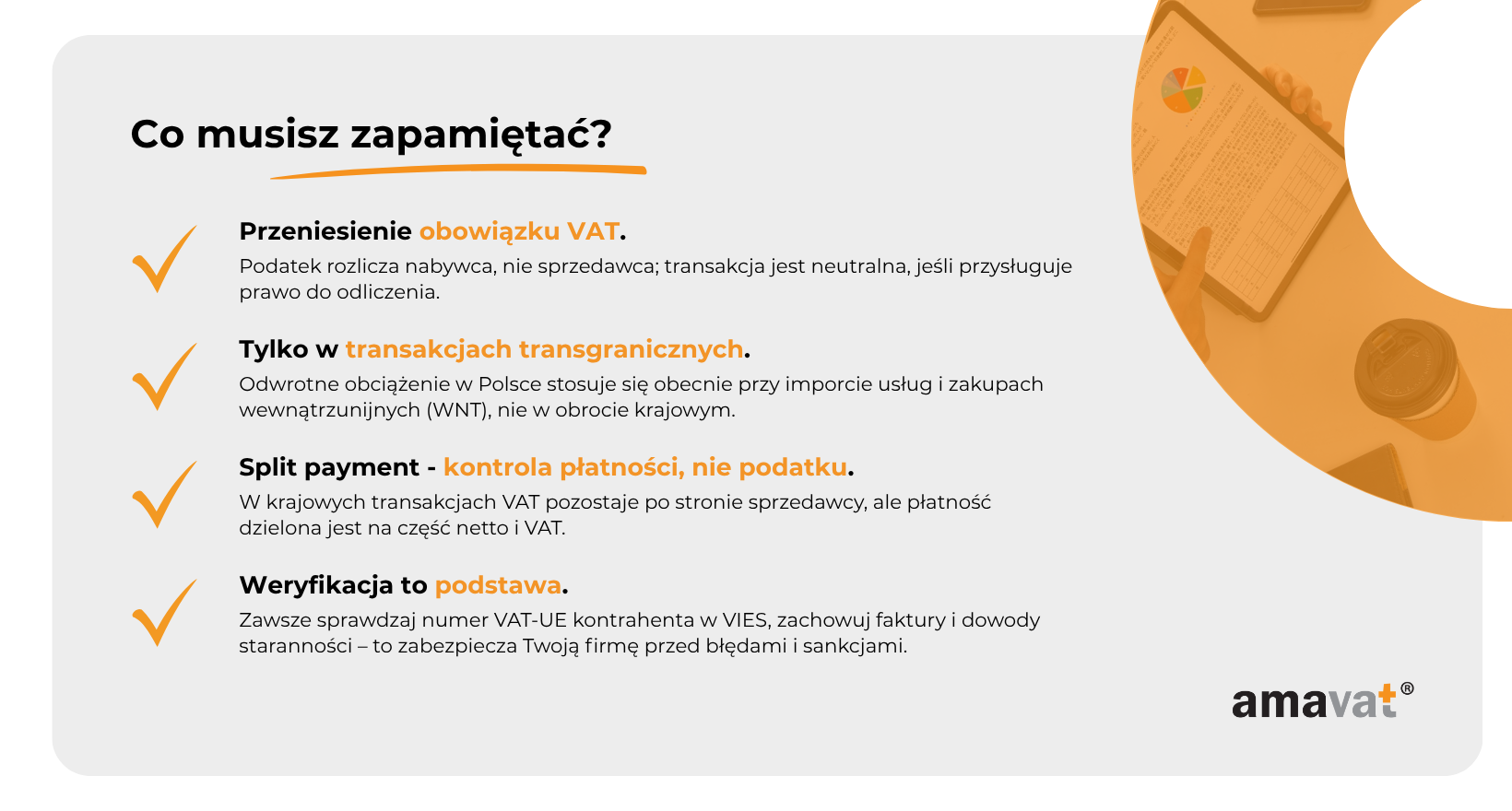

Odwrotne obciążenie, czyli reverse charge, to szczególny sposób rozliczania podatku VAT, w którym obowiązek jego zapłaty przenosi się ze sprzedawcy na nabywcę. Oznacza to, że to kupujący – a nie sprzedający – oblicza, wykazuje i rozlicza podatek VAT od transakcji.

Podstawy prawne mechanizmu znajdują się w Dyrektywie VAT 2006/112/WE, przede wszystkim w artykułach 194 oraz 199–199b. Wskazują one sytuacje, w których państwa członkowskie mogą lub muszą zastosować system odwrotnego obciążenia. Co ważne, reverse charge nie jest mechanizmem powszechnym – działa wyłącznie w przypadkach ściśle określonych przepisami prawa.

Zazwyczaj dotyczy on sytuacji, w których dostawca nie jest ustanowiony w kraju opodatkowania, a transakcja odbywa się między czynnymi podatnikami VAT (czyli w relacji B2B). Stosuje się go również w niektórych sektorach szczególnie narażonych na nadużycia (np. w usługach budowlanych, handlu metalami, emisjach CO₂), a także przy wewnątrzwspólnotowym nabyciu towarów (WNT) czy imporcie usług.

W transakcjach z konsumentami (B2C) reverse charge co do zasady nie ma zastosowania.

W praktyce mechanizm ten działa tak, że sprzedawca wystawia fakturę bez stawki i kwoty VAT, ale z adnotacją „reverse charge” – zgodnie z wymogiem art. 226 pkt 11a Dyrektywy VAT. Nabywca otrzymuje fakturę netto i sam dokonuje rozliczenia podatku w swoim kraju.

Jak to wygląda w praktyce

Wyobraź sobie, że prowadzisz sklep internetowy w Polsce i kupujesz dziesięć laptopów od niemieckiego dostawcy, który jest zarejestrowanym podatnikiem VAT UE. Otrzymujesz od niego fakturę na kwotę 50 000 zł netto z dopiskiem „reverse charge”. Nie ma na niej stawki VAT, bo obowiązek jego rozliczenia spoczywa na Tobie jako nabywcy.

W swoim rozliczeniu VAT wykazujesz więc podatek należny w wysokości 23% (11 500 zł), a jeśli masz pełne prawo do odliczenia, ujmujesz tę samą kwotę jako podatek naliczony. W efekcie transakcja jest neutralna podatkowo, czyli nie powoduje faktycznego kosztu ani dodatkowej płatności do urzędu.

To klasyczny przykład tzw. samonaliczenia podatku – rozwiązania, które upraszcza rozliczenia między podatnikami w różnych krajach i jednocześnie zabezpiecza system przed wyłudzeniami.

Co oznacza samonaliczenie podatku

Samonaliczenie to proces, w którym nabywca towaru lub usługi samodzielnie oblicza i rozlicza VAT należny z tytułu transakcji. Następnie, w tej samej deklaracji, może – jeśli spełnia warunki – odliczyć ten podatek po stronie naliczonej.

Warto jednak pamiętać, że neutralność reverse charge nie jest absolutna. Działa tylko wtedy, gdy podatnik ma pełne prawo do odliczenia i robi to w tym samym okresie rozliczeniowym. Jeżeli jego prawo do odliczenia jest ograniczone, zawieszone lub przeniesione na późniejszy okres, powstaje realny koszt podatkowy lub różnica czasowa. Przykładowo, jeśli firma kupuje towar częściowo na cele prywatne lub zwolnione z VAT, nie cała kwota podatku może zostać odliczona.

Co do zasady w systemie reverse charge nie występuje przepływ gotówki, ale w sytuacjach ograniczonego prawa do odliczenia – np. przy działalności mieszanej – podatnik może faktycznie ponieść część kosztu podatkowego.

Neutralność podatkowa i jej granice

Neutralność odwrotnego obciążenia jest jednym z jego najczęściej podkreślanych atutów, ale w praktyce działa ona pod pewnymi warunkami. Jeżeli przedsiębiorca ma pełne prawo do odliczenia VAT i rozlicza transakcję w tym samym okresie, w którym powstał obowiązek podatkowy, reverse charge nie wpływa na jego wynik finansowy.

Jeśli jednak odliczenie jest przesunięte w czasie lub ograniczone – neutralność przestaje być całkowita. W takiej sytuacji nabywca może ponieść rzeczywisty koszt podatku, choćby przejściowo. Dlatego tak ważne jest, by księgowość dokładnie wiedziała, kiedy i jak stosować odwrotne obciążenie oraz w jakim momencie ująć VAT w deklaracji.

Dlaczego stosuje się reverse charge

Celem mechanizmu odwrotnego obciążenia jest zwiększenie bezpieczeństwa systemu podatkowego i ograniczenie oszustw VAT, zwłaszcza tzw. karuzel podatkowych. W tradycyjnym modelu VAT istnieje ryzyko, że jeden z uczestników łańcucha dostaw wystawi fakturę z VAT, ale nie przekaże go fiskusowi. Reverse charge eliminuje ten problem – przenosi obowiązek rozliczenia na końcowego odbiorcę, który jest rzeczywistym podatnikiem w kraju przeznaczenia towaru lub usługi.

Warto jednak podkreślić, że odwrotne obciążenie nie jest rozwiązaniem uniwersalnym – to narzędzie stosowane punktowo, w branżach i sytuacjach szczególnie narażonych na nadużycia. Nie zastępuje ono innych mechanizmów, takich jak split payment czy OSS/IOSS w sprzedaży konsumenckiej.

Reverse charge w e-commerce

W sektorze e-commerce mechanizm odwrotnego obciążenia ma znaczenie głównie przy transakcjach B2B, takich jak wewnątrzwspólnotowe nabycia towarów lub import usług. W przypadku sprzedaży B2C, czyli do konsumentów, obowiązuje zasada opodatkowania w kraju konsumpcji – tam stosuje się procedury OSS (One Stop Shop) lub IOSS (Import One Stop Shop), a nie reverse charge.

Dlatego jeśli prowadzisz sklep internetowy i współpracujesz z zagranicznymi hurtowniami lub dostawcami, odwrotne obciążenie będzie dotyczyło Twoich zakupów (importu usług, WNT), a nie sprzedaży detalicznej. Znajomość zasad reverse charge jest więc kluczowa dla każdego przedsiębiorcy działającego w modelu B2B w ramach Unii Europejskiej.

Wymogi formalne i bezpieczeństwo rozliczeń

Aby reverse charge był zastosowany prawidłowo, obie strony transakcji muszą spełnić określone wymogi. Sprzedawca wystawia fakturę bez VAT, z obowiązkowym dopiskiem „reverse charge”. Nabywca rozlicza VAT należny i – jeśli ma prawo – VAT naliczony w swojej deklaracji. W transakcjach unijnych kluczowa jest też weryfikacja numeru VAT UE kontrahenta (np. w systemie VIES). Brak aktywnego numeru może spowodować, że transakcja nie będzie mogła być rozliczona w ramach reverse charge, co prowadzi do błędów i korekt. Dla młodych przedsiębiorców, zwłaszcza w e-commerce, to praktyczna lekcja: zawsze sprawdzaj, z kim handlujesz, i upewnij się, że faktura zawiera właściwe oznaczenie.

Kiedy stosuje się odwrotne obciążenie

Ogólna zasada i zakres

Odwrotne obciążenie stosuje się wyłącznie w sytuacjach przewidzianych w prawie unijnym i przepisach krajowych. W Dyrektywie VAT 2006/112/WE kluczowe są artykuły 194, 196 oraz 199–199b, które wskazują, kiedy podatnikiem może lub powinien być nabywca. W praktyce oznacza to, że reverse charge nie jest rozwiązaniem „na życzenie”, lecz mechanizmem punktowo włączanym przez ustawodawcę tam, gdzie to uzasadnione ryzykiem nadużyć albo konstrukcją transakcji transgranicznej.

Relacja B2B, ale z ważnymi wyjątkami

Co do zasady mówimy o transakcjach między podmiotami prowadzącymi działalność gospodarczą, jednak twierdzenie, że zawsze chodzi o dwóch „czynnych” podatników VAT, byłoby zbyt daleko idące. Przy wewnątrzwspólnotowym nabyciu towarów nabywcą może być również osoba prawna niebędąca podatnikiem, o ile jest zarejestrowana do VAT-UE. Z kolei przy imporcie usług polski nabywca rozlicza podatek jako podatnik w rozumieniu art. 15 ustawy o VAT nawet wtedy, gdy korzysta ze zwolnienia podmiotowego i nie jest „czynnym” podatnikiem. Kluczowe jest więc to, czy po stronie nabywcy występuje status podatnika sensu largo oraz gdzie znajduje się miejsce świadczenia.

„Brak zwolnienia u sprzedawcy” – jak to rozumieć

Jeżeli przedmiot transakcji jest zwolniony z VAT, podatek nie wystąpi niezależnie od mechanizmu i reverse charge nie zadziała, bo nie ma czego rozliczać. Natomiast sam fakt, że usługodawca jest zwolniony lub niezarejestrowany w swoim kraju, nie wyłącza odwrotnego obciążenia przy imporcie usług. W takich przypadkach decydują reguły miejsca świadczenia oraz status nabywcy jako podatnika, a nie formalny „czynny” status po stronie dostawcy.

Przedmiot transakcji i polskie realia po 1 listopada 2019 r.

Historycznie krajowe odwrotne obciążenie w Polsce obejmowało wybrane towary i usługi wskazane w załącznikach do ustawy o VAT. Ten model został jednak porzucony: załączniki 11 i 14 uchylono, a w ich miejsce wprowadzono załącznik 15 powiązany z obowiązkowym mechanizmem podzielonej płatności. W praktyce oznacza to, że krajowy reverse charge został wycofany, a dziś mechanizm ten w Polsce dotyczy przede wszystkim transakcji transgranicznych, czyli wewnątrzwspólnotowego nabycia towarów, importu usług oraz dostaw, w których dostawca nie jest ustanowiony w Polsce, a podatnikiem staje się polski nabywca.

Podstawy prawne, które naprawdę działają w operacji

Na poziomie unijnym artykuł 194 pozwala przenieść obowiązek na nabywcę, gdy dostawca nie jest ustanowiony w państwie opodatkowania, artykuł 196 reguluje rozliczanie usług z odwrotnym obciążeniem, a artykuły 199–199b przewidują rozwiązania dla branż wysokiego ryzyka. W polskiej ustawie o VAT praktyczną podstawą są przede wszystkim art. 17 ust. 1 pkt 4–5 w odniesieniu do importu usług i dostaw od podmiotów nieustanowionych w kraju, a pozostałe punkty mają zastosowanie w bardziej szczególnych konfiguracjach.

E-commerce i praktyka rozliczeń

W handlu elektronicznym reverse charge pojawia się najczęściej po stronie zakupów B2B. Przy wewnątrzwspólnotowych nabyciach towarów polski przedsiębiorca samonalicza VAT, a przy imporcie usług – na przykład przy zakupie reklam, licencji SaaS czy narzędzi chmurowych – również rozlicza podatek po swojej stronie. Sprzedaż B2C podlega innym reżimom, przede wszystkim rozliczeniom w kraju konsumpcji w ramach OSS lub IOSS, a nie odwrotnemu obciążeniu.

Neutralność, ale warunkowa

Reverse charge bywa neutralny, gdy nabywca ma pełne prawo do odliczenia i dokonuje go w tym samym okresie, w którym wykazuje podatek należny. Gdy prawo do odliczenia jest ograniczone albo przesunięte w czasie, samonaliczenie generuje realny koszt lub różnicę czasową. Z tego powodu przy planowaniu rozliczeń warto uwzględnić zarówno status własnej sprzedaży, jak i moment ujęcia podatku po obu stronach deklaracji.

Warunki, które muszą być spełnione

Ogólne znaczenie warunków

Mechanizm odwrotnego obciążenia ma charakter obligatoryjny — jeśli spełnione są ustawowe przesłanki, należy go zastosować; jeśli nie, jego użycie jest niedopuszczalne. Reverse charge można stosować tylko wtedy, gdy wynika to z przepisów, a nie z umowy stron. Podstawą prawną są przepisy art. 17 ust. 1 pkt 4–8 ustawy o VAT oraz art. 194–199b Dyrektywy 2006/112/WE.

Status podatników

Nie w każdym przypadku obie strony muszą być czynnymi podatnikami VAT. Dla importu usług kluczowe jest, by nabywca był podatnikiem w rozumieniu art. 15 ustawy o VAT, nawet jeśli korzysta ze zwolnienia podmiotowego. Przy WNT nabywca co do zasady powinien być zarejestrowany do VAT-UE. W transakcjach krajowych reverse charge obecnie nie występuje, natomiast przy transakcjach unijnych lub z zagranicznym usługodawcą — tak, o ile nabywca działa jako podatnik i miejsce świadczenia znajduje się w Polsce. Numer VAT-UE kontrahenta warto sprawdzić w systemie VIES, co pomaga zachować prawidłowe rozliczenia przy WDT/WNT.

Zasada braku zwolnienia z VAT

Jeśli przedmiot transakcji jest zwolniony z VAT, podatek w ogóle nie powstaje i odwrotne obciążenie nie ma zastosowania. Sam fakt, że zagraniczny usługodawca jest zwolniony w swoim kraju, nie wyłącza jednak samonaliczenia w Polsce, gdy miejsce świadczenia znajduje się w Polsce na podstawie art. 28b. W takich przypadkach zastosowanie znajduje art. 17 ust. 1 pkt 4 ustawy o VAT, który nakłada obowiązek rozliczenia podatku na nabywcę usług z zagranicy.

Przedmiot transakcji i polskie realia po 1 listopada 2019 r.

Historycznie krajowe reverse charge obejmowało wybrane grupy towarów i usług wskazane w załącznikach nr 11 i 14 do ustawy o VAT. Od 1 listopada 2019 r. to rozwiązanie zostało uchylone, a jego miejsce zajął obowiązkowy mechanizm podzielonej płatności powiązany z załącznikiem nr 15. Obecnie reverse charge w Polsce dotyczy głównie transakcji transgranicznych: wewnątrzwspólnotowego nabycia towarów, importu usług oraz dostaw, w których dostawca nie jest ustanowiony w Polsce. W tym zakresie stosuje się art. 17 ust. 1 pkt 4–5 ustawy o VAT.

Limit wartości dla elektroniki — kontekst historyczny

Dawniej część dostaw elektroniki w obrocie krajowym podlegała reverse charge po przekroczeniu progu 20 000 zł netto w jednej gospodarczo jednolitej transakcji. Ten przepis został uchylony 1 listopada 2019 r. wraz z wejściem obowiązkowego split paymentu. Obecnie przy krajowych dostawach elektroniki o wysokiej wartości stosuje się mechanizm podzielonej płatności, a nie odwrotne obciążenie.

Podsumowanie znaczenia warunków

Zastosowanie mechanizmu odwrotnego obciążenia wymaga łącznego spełnienia wszystkich przesłanek wynikających z przepisów. Niespełnienie choćby jednego warunku — na przykład błędny status kontrahenta, transakcja zwolniona z VAT lub nieprawidłowe ustalenie miejsca świadczenia — może skutkować błędnym rozliczeniem, sankcją administracyjną lub utratą prawa do odliczenia. Dla firm e-commerce kluczowe jest sprawne rozpoznanie, czy transakcja ma charakter krajowy czy transgraniczny, ustalenie miejsca opodatkowania oraz weryfikacja statusu podatkowego stron, zanim wystawi się fakturę i ująć transakcję w ewidencjach.

Jak dokumentować odwrotne obciążenie

Zasady wystawiania faktury

Faktura w systemie odwrotnego obciążenia nie zawiera kwoty ani stawki podatku VAT, a zamiast tego musi zawierać wyraźną adnotację „odwrotne obciążenie” lub w wersji angielskiej „reverse charge”. To obowiązek wynikający z art. 106e ust. 1 pkt 18 ustawy o VAT oraz art. 226 pkt 11a Dyrektywy 2006/112/WE. Nie wystarczy oznaczenie „VAT 0%” ani „bez VAT” — takie sformułowania mogłyby wprowadzać w błąd i są niezgodne z obowiązującymi przepisami.

Oprócz podstawowych elementów, takich jak data wystawienia, numer faktury, dane sprzedawcy i nabywcy, nazwa towaru lub usługi oraz wartość netto, przy transakcjach unijnych należy umieścić również numery VAT-UE obu stron, zgodnie z art. 97 ust. 10 ustawy o VAT. Jeżeli faktura wystawiana jest w walucie obcej, podstawę opodatkowania należy przeliczyć według średniego kursu NBP z dnia poprzedzającego powstanie obowiązku podatkowego (art. 31a ustawy o VAT).

Przy transakcjach transgranicznych często spotyka się dopisek w języku angielskim „reverse charge – VAT to be accounted for by the recipient”. Choć nie jest to formuła obowiązkowa, stanowi zalecaną przez Komisję Europejską praktykę, zapewniającą jasność i jednolitość w komunikacji między kontrahentami z różnych państw.

Weryfikacja kontrahenta w systemie VIES

Zastosowanie odwrotnego obciążenia przy transakcjach unijnych wymaga upewnienia się, że obie strony posiadają aktywne numery VAT-UE. Weryfikację można przeprowadzić w systemie VIES (https://ec.europa.eu/taxation_customs/vies). Dla zachowania należytej staranności warto zachować wydruk lub zrzut ekranu potwierdzający aktywny status numeru VAT-UE kontrahenta — stanowi to dowód w przypadku ewentualnej kontroli skarbowej.

Rozliczenie w ewidencjach VAT i pliku JPK_V7

Sprzedawca ujmuje fakturę z odwrotnym obciążeniem w rejestrze sprzedaży w wartości netto, nie naliczając VAT. Nabywca natomiast wykazuje VAT należny i — jeśli przysługuje mu pełne prawo do odliczenia — ten sam VAT naliczony.

W pliku JPK_V7 transakcję reverse charge należy ująć w polach właściwych dla rodzaju operacji. Dla importu usług są to pola K_27 i K_28 (oraz odpowiednio P_27 i P_28 w części deklaracyjnej), natomiast dla wewnątrzwspólnotowego nabycia towarów pola K_23 i K_24. W ewidencji należy również zastosować odpowiednie oznaczenie — EE dla importu usług lub WNT przy wewnątrzwspólnotowym nabyciu towarów. Przy imporcie usług spoza Unii Europejskiej nie stosuje się kodów GTU, natomiast dla WNT sprzętu elektronicznego można użyć oznaczenia GTU_13.

Takie ujęcie pozwala administracji skarbowej weryfikować poprawność rozliczeń i zgodność danych wykazanych w pliku JPK z obowiązującymi przepisami art. 86 ust. 2 pkt 4 w związku z art. 17 ust. 1 pkt 4–5 ustawy o VAT.

Neutralność podatkowa

Transakcja w systemie odwrotnego obciążenia jest podatkowo neutralna tylko wtedy, gdy nabywcy przysługuje pełne prawo do odliczenia w tym samym okresie rozliczeniowym. Wynika to z art. 86 ust. 10b pkt 3 ustawy o VAT. Jeżeli przedsiębiorca nie ma prawa do pełnego odliczenia lub odliczenie następuje w innym okresie, powstaje różnica czasowa lub realny koszt podatkowy. W praktyce oznacza to, że odwrotne obciążenie nie zawsze jest „niewidoczne” finansowo — neutralność jest warunkowa.

Przykład zapisu księgowego

Polska firma kupuje od niemieckiego kontrahenta usługę oprogramowania o wartości 10 000 zł netto. Otrzymuje fakturę z adnotacją „reverse charge”.

W ewidencji księgowej zapis wygląda następująco:

Wn 402 – Usługi obce (10 000 zł)

Ma 202 – Rozrachunki z dostawcami (10 000 zł)

Wn 221 – VAT naliczony (2 300 zł)

Ma 221 – VAT należny (2 300 zł)

Dzięki temu VAT należny i naliczony się znoszą, a transakcja pozostaje neutralna. W deklaracji VAT-7 oraz w pliku JPK_V7 przedsiębiorca wykazuje kwoty po obu stronach.

Jeśli jednak nabywca nie ma pełnego prawa do odliczenia — na przykład działa w branży edukacyjnej lub finansowej — kwota VAT należnego stanie się dla niego realnym kosztem.

Archiwizacja i dowody należytej staranności

Zgodnie z § 3 ust. 3 rozporządzenia w sprawie wystawiania faktur, przedsiębiorca ma obowiązek przechowywać faktury w sposób umożliwiający ich łatwe odszukanie i kontrolę. Kopie faktur, potwierdzenia aktywności numerów VAT-UE kontrahentów oraz wszelkie dokumenty potwierdzające charakter B2B transakcji powinny być przechowywane przez pięć lat, licząc od końca roku, w którym upłynął termin płatności podatku.

Z punktu widzenia administracji skarbowej to właśnie te dowody — kompletne, spójne i aktualne — stanowią podstawę do uznania, że podatnik dochował należytej staranności przy rozliczeniu odwrotnego obciążenia. Dla firm prowadzących handel elektroniczny jest to szczególnie ważne, bo dokumentacja transakcji z zagranicznymi kontrahentami często jest jedynym dowodem poprawności rozliczenia podatku w Polsce.

Obowiązki sprawozdawcze

Ujęcie w deklaracji VAT-7

W transakcjach objętych odwrotnym obciążeniem nabywca wykazuje VAT zarówno po stronie należnej, jak i naliczonej, natomiast sprzedawca ujmuje jedynie wartość netto transakcji. Takie rozwiązanie wynika bezpośrednio z art. 17 ust. 1 pkt 4–5 oraz art. 86 ust. 2 pkt 4 ustawy o VAT.

Od 1 października 2020 r. deklaracja VAT-7 i plik JPK_VAT zostały połączone w jeden dokument elektroniczny. Oznacza to, że formalnie deklaracja VAT-7 stanowi dziś część pliku JPK_V7M (dla rozliczeń miesięcznych) lub JPK_V7K (dla kwartalnych). Ten zintegrowany plik łączy część deklaracyjną i ewidencyjną w jednym dokumencie elektronicznym przesyłanym do Ministerstwa Finansów.

W praktyce przedsiębiorcy wciąż potocznie używają określenia „deklaracja VAT-7”, mając na myśli część deklaracyjną pliku JPK_V7. Dla podatników najważniejsze jest, aby ująć podatek należny i naliczony w tym samym okresie — tylko wtedy transakcja pozostaje neutralna podatkowo.

Ujęcie w pliku JPK_V7

W pliku JPK_V7 każda transakcja rozliczana w mechanizmie odwrotnego obciążenia musi zostać oznaczona w odpowiednich polach. Dla importu usług stosuje się pola K_27 i K_28, natomiast dla wewnątrzwspólnotowego nabycia towarów (WNT) — pola K_23 i K_24.

W części ewidencyjnej należy dodać oznaczenie EE (dla importu usług) lub WNT (dla nabycia towarów z krajów UE). Jeśli transakcja dotyczy towarów elektronicznych lub sprzętu IT, można użyć kodu GTU_13.

Dodatkowo w części deklaracyjnej, w polu K_29, wykazuje się kwotę podatku naliczonego z tytułu odwrotnego obciążenia, jeżeli nabywcy przysługuje prawo do odliczenia w tym samym okresie.

Neutralność i jednoczesne ujęcie

Neutralność odwrotnego obciążenia istnieje tylko wtedy, gdy VAT należny i naliczony zostaną rozliczone w tym samym okresie rozliczeniowym. Jest to zgodne z art. 86 ust. 10b pkt 3 ustawy o VAT. Jeśli nabywca ująłby VAT należny w jednym miesiącu, a naliczony w kolejnym, powstałoby tymczasowe zobowiązanie podatkowe. W takiej sytuacji urząd może naliczyć odsetki, nawet jeśli finalnie transakcja pozostanie neutralna.

VAT-27 – status historyczny

Do października 2019 r. podatnicy, którzy rozliczali krajowe odwrotne obciążenie, mieli obowiązek składać deklarację VAT-27. Formularz ten służył do raportowania transakcji, w których nabywca był podatnikiem w kraju — np. w usługach budowlanych, handlu metalami czy elektroniką.

Po wprowadzeniu obowiązkowego mechanizmu podzielonej płatności (MPP) formularz VAT-27 został zniesiony. Ostatni raz składano go za październik 2019 r., z terminem do 25 listopada 2019 r. Obecnie jego funkcję przejął plik JPK_V7, który integruje wszystkie dane o sprzedaży i zakupach.

Terminy raportowania

Plik JPK_V7 należy złożyć do 25. dnia miesiąca następującego po okresie rozliczeniowym, którego dotyczy. Podatnicy rozliczający się miesięcznie przesyłają JPK_V7M co miesiąc, natomiast kwartalni – JPK_V7K, przy czym część ewidencyjną przekazuje się co miesiąc, a część deklaracyjną po zakończeniu kwartału.

Od 2022 r. pliki JPK_V7 przesyła się wyłącznie elektronicznie, za pośrednictwem e-Urzędu Skarbowego lub poprzez program księgowy zintegrowany z systemem Ministerstwa Finansów. Jeżeli 25. dzień miesiąca przypada na weekend lub święto, termin przesuwa się na najbliższy dzień roboczy.

Obowiązek podatkowy przy WNT i imporcie usług

Moment powstania obowiązku podatkowego zależy od rodzaju transakcji.

Przy wewnątrzwspólnotowym nabyciu towarów (WNT) obowiązek podatkowy powstaje w chwili wystawienia faktury przez dostawcę, nie później jednak niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy (art. 20 ust. 5 ustawy o VAT).

Natomiast przy imporcie usług obowiązek podatkowy powstaje z chwilą wykonania usługi, zgodnie z art. 19a ust. 1 ustawy o VAT.

Zrozumienie tej różnicy ma znaczenie praktyczne, ponieważ błędne określenie momentu powstania obowiązku podatkowego może prowadzić do rozbieżności między deklaracją a stanem faktycznym, a tym samym do wezwania z urzędu skarbowego.

VAT-UE (informacja podsumowująca)

Oprócz JPK_V7, przy transakcjach wewnątrzwspólnotowych istnieje obowiązek składania informacji podsumowującej VAT-UE, która obejmuje transakcje WDT i WNT, ale nie dotyczy importu usług spoza Unii Europejskiej.

Informację VAT-UE składa się elektronicznie co miesiąc, niezależnie od tego, czy podatnik rozlicza się miesięcznie czy kwartalnie. Dokument ten zawiera m.in. numery VAT-UE kontrahentów oraz wartości poszczególnych transakcji.

Dzięki tym informacjom administracje podatkowe państw członkowskich mogą weryfikować, czy transakcje zostały prawidłowo rozliczone po obu stronach, co znacząco ogranicza ryzyko nadużyć w ramach systemu VAT w UE.

Różnice między transakcjami krajowymi a transgranicznymi

Po reformie z 2019 roku mechanizm odwrotnego obciążenia w Polsce nie występuje już w transakcjach krajowych. W takich przypadkach stosuje się obowiązkowy mechanizm podzielonej płatności (MPP), który polega na tym, że kwota VAT trafia bezpośrednio na rachunek VAT sprzedawcy, a kwota netto na jego rachunek bieżący.

Natomiast w transakcjach transgranicznych, czyli przy WNT, imporcie usług oraz dostawach realizowanych przez podmioty zagraniczne nieposiadające siedziby w Polsce, odwrotne obciążenie wciąż obowiązuje. W tych przypadkach to nabywca jest podatnikiem VAT, zobowiązanym do samonaliczenia podatku w swoim kraju.

Dla firm działających w e-commerce, które regularnie współpracują z kontrahentami z zagranicy, te zasady są codziennością. Kluczem do bezpieczeństwa podatkowego jest jednak dokładność: właściwe oznaczenie transakcji w JPK_V7, terminowe raportowanie i konsekwentne prowadzenie dokumentacji potwierdzającej status VAT-UE kontrahentów.

Dlaczego wprowadzono mechanizm odwrotnego obciążenia

Początki reverse charge w Polsce

Mechanizm odwrotnego obciążenia wprowadzono w Polsce 1 kwietnia 2011 roku, początkowo wyłącznie dla obrotu złomem. Zmiana wynikała z nowelizacji ustawy o VAT (Dz.U. 2011 poz. 102), która dodała art. 17 ust. 1 pkt 7. Była to implementacja art. 199 Dyrektywy 2006/112/WE, pozwalającego państwom członkowskim stosować odwrotne obciążenie dla branż szczególnie narażonych na oszustwa podatkowe.

Od tego momentu reverse charge stał się w Polsce jednym z kluczowych instrumentów antyfraudowych – rozwiązaniem, które przenosiło obowiązek rozliczenia VAT z dostawcy na nabywcę, eliminując możliwość wyłudzania podatku przez tzw. znikających podatników.

Rozszerzanie katalogu reverse charge

W kolejnych latach polski ustawodawca stopniowo rozszerzał katalog transakcji objętych odwrotnym obciążeniem, reagując na zmieniające się schematy oszustw VAT.

W 2013 roku mechanizm obejmował już wyroby stalowe — m.in. pręty żebrowane, rury stalowe i kształtowniki. W 2015 roku, ustawą z 9 kwietnia (Dz.U. poz. 605), dodano do katalogu sprzęt elektroniczny: telefony komórkowe, laptopy, tablety oraz konsole do gier, przy limicie 20 000 zł netto dla jednej gospodarczo jednolitej transakcji. W 2017 roku objęto nim również usługi budowlane świadczone przez podwykonawców (ustawa z 1 grudnia 2016 r., Dz.U. poz. 2024, art. 17 ust. 1 pkt 8).

Zakres reverse charge był precyzyjnie określony w załącznikach nr 11 i 14 do ustawy o VAT – pierwszy obejmował towary (metale, stal, elektronikę), a drugi usługi budowlane wykonywane przez podwykonawców.

Cel wprowadzenia

Celem wprowadzenia mechanizmu odwrotnego obciążenia była walka z oszustwami karuzelowymi, wyłudzeniami zwrotów VAT i zjawiskiem tzw. znikającego podatnika. Przeniesienie obowiązku rozliczenia VAT na nabywcę uniemożliwiało pobranie podatku przez nieuczciwego sprzedawcę i jego zniknięcie z rynku.

Polska była jednym z pierwszych krajów w regionie, który wdrożył selektywny, branżowy reverse charge, zanim Komisja Europejska dopuściła możliwość tzw. „temporary reverse charge” jako rozwiązania antyfraudowego. Mechanizm ten funkcjonował jako element optional reverse charge zgodnie z art. 199 i 199a Dyrektywy VAT.

Branże najbardziej narażone na oszustwa

Ministerstwo Finansów zidentyfikowało kilka sektorów określanych jako „branże wysokiego ryzyka VAT”, w których stosowanie reverse charge przyniosło największy efekt:

– metalurgia i handel złomem, gdzie funkcjonowały tzw. karuzele podatkowe i łańcuchy sprzedaży z udziałem fikcyjnych pośredników,

– handel elektroniką, szczególnie sprzętem o wysokiej wartości i dużej rotacji,

– branża budowlana, w której problemem były fikcyjne faktury i brak rozliczeń przez podwykonawców.

Z danych Ministerstwa Finansów wynika, że w latach 2011–2018 ponad 60% wykrytych oszustw karuzelowych dotyczyło właśnie tych trzech sektorów.

Wpływ na lukę VAT

Mechanizm odwrotnego obciążenia był jednym z elementów szerokiego programu uszczelniania systemu podatkowego, obok Jednolitego Pliku Kontrolnego (JPK), systemu STIR oraz mechanizmu split payment. Według raportu Komisji Europejskiej z 2020 roku luka VAT w Polsce spadła z około 25% potencjalnych wpływów w 2015 roku do 9,9% w 2019 roku. Oznacza to, że państwo odzyskało miliardy złotych rocznie, które wcześniej znikały w wyniku nadużyć podatkowych.

Reverse charge w znacznym stopniu ograniczył liczbę fikcyjnych transakcji, a także poprawił płynność rozliczeń podatkowych w firmach działających uczciwie.

Przejście z reverse charge do split payment

Z dniem 1 listopada 2019 roku obowiązkowy mechanizm podzielonej płatności (MPP) zastąpił krajowe reverse charge. Nowelizacja z 9 sierpnia 2019 r. (Dz.U. poz. 1751) uchyliła załączniki nr 11 i 14 do ustawy o VAT i wprowadziła załącznik nr 15, który określa katalog towarów i usług objętych obowiązkowym split paymentem.

Reverse charge pozostał jedynie w transakcjach transgranicznych, w których stosowanie mechanizmu jest zgodne z przepisami Dyrektywy VAT i dotyczy sytuacji, gdy sprzedawca nie jest zarejestrowany w kraju nabywcy.

Rola reverse charge w Unii Europejskiej

W Unii Europejskiej mechanizm odwrotnego obciążenia wciąż stanowi ważny element systemu VAT i jest stosowany w transakcjach między przedsiębiorcami (B2B). Jego podstawy prawne znajdują się w art. 194–199b Dyrektywy 2006/112/WE:

– art. 194 – dostawy, gdy dostawca nie ma siedziby w państwie opodatkowania,

– art. 196 – import usług,

– art. 199–199b – sektory szczególne, takie jak stal, złoto, emisje CO₂ czy telekomunikacja.

Mechanizm ten ma charakter tymczasowy, ale w praktyce funkcjonuje od lat jako skuteczne narzędzie zabezpieczające przed wyłudzeniami VAT.

Znaczenie dla przedsiębiorców i administracji

Reverse charge przyniósł korzyści zarówno administracji skarbowej, jak i przedsiębiorcom. Dla administracji oznaczał większą kontrolę nad przepływem podatku, a dla firm — mniejsze ryzyko nieświadomego udziału w oszustwach karuzelowych.

Komisja Europejska wielokrotnie wskazywała mechanizm odwrotnego obciążenia jako skuteczny, choć tymczasowy, instrument uszczelniania systemu VAT. W perspektywie kilku lat planuje się jednak wprowadzenie jego cyfrowego następcy w ramach inicjatywy VAT in the Digital Age (ViDA).

Nowy system ma wprowadzić rozliczenia w czasie rzeczywistym i e-fakturowanie w całej Unii Europejskiej, co w dużej mierze zastąpi tradycyjny reverse charge w obrocie wewnątrzwspólnotowym w latach 2026–2028.

Mechanizm odwrotnego obciążenia zapisał się więc w historii europejskiego systemu VAT jako etap przejściowy, ale niezwykle skuteczny — taki, który przywrócił równowagę między swobodą obrotu gospodarczego a bezpieczeństwem fiskalnym państw.

Odwrotne obciążenie a inne mechanizmy rozliczeń

Reverse charge a split payment

Odwrotne obciążenie i mechanizm podzielonej płatności to dwa zupełnie różne sposoby walki z wyłudzeniami VAT, choć ich cel jest ten sam – uszczelnienie systemu podatkowego i ograniczenie luki VAT. Różnica między nimi polega na tym, jaką część procesu rozliczeniowego kontrolują.

W przypadku mechanizmu odwrotnego obciążenia obowiązek rozliczenia podatku VAT zostaje przeniesiony ze sprzedawcy na nabywcę. To nabywca staje się podatnikiem, który samodzielnie nalicza i wykazuje podatek należny, a jeśli ma prawo do odliczenia – ujmuje go również jako podatek naliczony. W efekcie żadna kwota VAT nie przepływa między stronami transakcji, a całość rozliczenia odbywa się wyłącznie w deklaracjach. Takie rozwiązanie opisuje art. 17 ust. 1 pkt 4–5 ustawy o VAT.

Split payment, czyli mechanizm podzielonej płatności, działa w zupełnie inny sposób. Nie przenosi on obowiązku podatkowego, lecz ogranicza możliwość nadużyć poprzez kontrolę samego przepływu pieniędzy. Nabywca, dokonując zapłaty, dzieli kwotę z faktury na dwie części – kwotę netto przekazuje na zwykły rachunek sprzedawcy, a kwotę VAT na specjalny rachunek VAT, z którego można dokonywać jedynie ściśle określonych płatności, takich jak zapłata podatku do urzędu lub uregulowanie VAT wobec innego kontrahenta. System ten funkcjonuje na podstawie art. 108a–108d ustawy o VAT i od 1 listopada 2019 roku jest obowiązkowy dla towarów i usług wymienionych w załączniku nr 15 do ustawy.

Można więc powiedzieć, że reverse charge reguluje to, kto rozlicza VAT, natomiast split payment określa, jak VAT jest płacony. Oba mechanizmy mają wspólny cel, ale różnią się zakresem działania – odwrotne obciążenie dotyczy rozliczeń podatkowych, a podzielona płatność przepływu finansowego.

Reverse charge po 2019 roku

Po zmianach z 2019 roku odwrotne obciążenie w Polsce stosuje się wyłącznie w transakcjach transgranicznych. W praktyce oznacza to, że mechanizm znajduje zastosowanie przy imporcie usług, wewnątrzwspólnotowym nabyciu towarów (WNT) oraz w sytuacjach, gdy dostawca nie posiada siedziby ani stałego miejsca prowadzenia działalności w Polsce. Takie rozwiązanie wynika z art. 17 ust. 1 pkt 4–5 ustawy o VAT i stanowi implementację art. 194–199 Dyrektywy VAT.

W transakcjach krajowych odwrotne obciążenie zostało całkowicie zastąpione przez obowiązkowy split payment, co oznacza, że krajowy sprzedawca nadal rozlicza VAT, a kontrola dotyczy sposobu płatności. W praktyce reverse charge pozostał mechanizmem typowo unijnym lub międzynarodowym, który stosuje się w relacjach B2B z zagranicznymi kontrahentami.

WNT jako „unijny reverse charge”

Wewnątrzwspólnotowe nabycie towarów (WNT) jest transakcją, która pod względem sposobu rozliczenia przypomina odwrotne obciążenie. W obu przypadkach to nabywca jest zobowiązany do samodzielnego rozliczenia podatku VAT. WNT występuje wtedy, gdy towary są przemieszczane pomiędzy państwami członkowskimi Unii Europejskiej. Sprzedawca stosuje zwolnienie z prawem do odliczenia, określone w art. 138 Dyrektywy 2006/112/WE, natomiast nabywca w Polsce wykazuje VAT należny i, jeśli przysługuje mu takie prawo, odlicza go w tej samej deklaracji.

Różnica między reverse charge a WNT polega na tym, że reverse charge jest konstrukcją rozliczeniową, czyli sposobem przeniesienia obowiązku podatkowego, natomiast WNT jest kategorią transakcji opodatkowanej w kraju nabywcy. W przypadku WNT konieczne jest, aby obie strony transakcji posiadały aktywne numery VAT-UE, a nabywca wykazał zakup w informacji podsumowującej VAT-UE. Brak ujęcia transakcji w tej informacji nie pozbawia automatycznie prawa do zwolnienia, ale może skutkować obowiązkiem korekty lub sankcją administracyjną.

Reverse charge a import usług

Import usług to jedno z najczęstszych zastosowań mechanizmu odwrotnego obciążenia w działalności gospodarczej. Dotyczy on sytuacji, gdy polski przedsiębiorca nabywa usługi od kontrahenta mającego siedzibę za granicą. W praktyce chodzi głównie o usługi niematerialne, takie jak reklama w mediach społecznościowych, kampanie w Google Ads, subskrypcje SaaS, hosting czy oprogramowanie w modelu online.

W takich przypadkach obowiązek rozliczenia podatku spoczywa na nabywcy. Zgodnie z art. 28b ustawy o VAT miejscem świadczenia usług jest kraj, w którym nabywca ma siedzibę, a art. 17 ust. 1 pkt 4 nakłada na niego obowiązek samonaliczenia podatku. W efekcie przedsiębiorca wykazuje VAT należny i naliczony w tej samej deklaracji, zachowując neutralność podatkową, o ile przysługuje mu prawo do odliczenia.

Split payment w praktyce

Mechanizm podzielonej płatności obowiązuje w krajowych transakcjach między podatnikami VAT, jeśli dotyczą one towarów lub usług wymienionych w załączniku nr 15 do ustawy. Znajdują się tam między innymi towary i usługi o wysokim ryzyku nadużyć podatkowych, takie jak stal, paliwa, sprzęt elektroniczny, części samochodowe, usługi budowlane, odpady i złom.

Sprzedawca wystawia fakturę z adnotacją „mechanizm podzielonej płatności”, a nabywca dokonuje przelewu w systemie split payment. Dzięki temu urząd skarbowy ma pełną kontrolę nad kwotą podatku VAT, która trafia na odrębny rachunek, a nie do swobodnej dyspozycji przedsiębiorcy.

Kiedy stosować które rozwiązanie

Zasada rozróżnienia jest prosta: jeśli faktura pochodzi od zagranicznego kontrahenta, stosuje się odwrotne obciążenie; jeśli jest to transakcja krajowa z towarami lub usługami z załącznika nr 15, należy zastosować split payment. W niektórych sytuacjach oba mechanizmy mogą współwystępować – na przykład, gdy zagraniczny dostawca jest zarejestrowany do VAT w Polsce. Wtedy konieczne jest ustalenie, kto w danej transakcji jest podatnikiem i w którym kraju powstaje obowiązek podatkowy.

Warto przy tym pamiętać, że nie każda faktura bez VAT oznacza odwrotne obciążenie. Brak podatku może wynikać również ze zwolnienia z VAT, zastosowania stawki 0% przy eksporcie lub świadczeniu usług poza terytorium kraju. Przed rozliczeniem faktury zawsze trzeba więc sprawdzić podstawę jej wystawienia i rzeczywisty charakter transakcji.

Odwrotne obciążenie w praktyce e-commerce

W działalności e-commerce mechanizmy te często występują równolegle, choć w różnych kontekstach. Zakup usług reklamowych od platform takich jak Meta czy Google wiąże się z obowiązkiem zastosowania odwrotnego obciążenia, ponieważ są to usługi świadczone przez zagraniczne podmioty. Z kolei zakup komputerów, monitorów czy innego sprzętu elektronicznego od polskiego dostawcy wymaga zapłaty w systemie split payment, jeśli towar znajduje się w załączniku nr 15.

Dla przedsiębiorcy oznacza to konieczność świadomego rozpoznawania rodzaju transakcji, ponieważ błędne zastosowanie mechanizmu – na przykład potraktowanie faktury z MPP jako reverse charge – może skutkować błędnym rozliczeniem VAT, a w konsekwencji sankcjami podatkowymi.

Reverse charge, WNT i split payment to trzy kluczowe filary współczesnego systemu VAT. Każdy z nich pełni inną funkcję, ale razem tworzą spójny mechanizm ochrony przed wyłudzeniami podatkowymi. Odwrotne obciążenie przenosi obowiązek rozliczenia podatku, WNT zapewnia rozliczenie VAT w kraju konsumpcji w ramach rynku UE, a split payment chroni środki podatkowe przed nadużyciami.

Znajomość różnic między tymi mechanizmami to podstawowa umiejętność każdego przedsiębiorcy działającego w modelu B2B lub e-commerce. Świadome stosowanie odpowiedniego rozwiązania to nie tylko gwarancja zgodności z przepisami, ale także sposób na zwiększenie bezpieczeństwa finansowego firmy.

Podsumowanie

Odwrotne obciążenie, czyli mechanizm reverse charge, to sposób rozliczania podatku VAT, w którym obowiązek zapłaty podatku przechodzi ze sprzedawcy na nabywcę. Nabywca sam nalicza i wykazuje VAT należny oraz – o ile ma do tego prawo – odlicza go jako VAT naliczony, co sprawia, że transakcja jest podatkowo neutralna. Ten system został stworzony po to, by uszczelnić system podatkowy i ograniczyć wyłudzenia podatku w branżach szczególnie narażonych na oszustwa, takich jak metalurgia, elektronika czy budownictwo.

Dziś mechanizm odwrotnego obciążenia stosuje się przede wszystkim w transakcjach transgranicznych, takich jak import usług, wewnątrzwspólnotowe nabycie towarów (WNT) czy dostawy, w których sprzedawca nie ma siedziby w Polsce. W obrocie krajowym reverse charge został zastąpiony przez mechanizm podzielonej płatności (split payment), który nie zmienia podatnika, ale kontroluje przepływ pieniędzy, zabezpieczając kwoty podatku VAT przed nadużyciami.

W praktyce oznacza to, że odwrotne obciążenie dotyczy przede wszystkim przedsiębiorców prowadzących działalność w relacjach B2B z kontrahentami zagranicznymi. Jeśli kupujesz usługi reklamowe od zagranicznej platformy, oprogramowanie SaaS czy towary z innego kraju UE, najprawdopodobniej będziesz musiał zastosować mechanizm reverse charge. W przypadku zakupów krajowych, np. elektroniki czy usług budowlanych, obowiązuje natomiast split payment.

Warto pamiętać, że stosowanie odwrotnego obciążenia jest obowiązkowe wtedy, gdy spełnione są ustawowe przesłanki – nie można go wprowadzić dowolnie ani umownie między stronami. Każdy błąd w rozliczeniu, np. zastosowanie mechanizmu w niewłaściwej transakcji lub pomylenie reverse charge ze zwolnieniem z VAT, może prowadzić do nieprawidłowości w deklaracjach i konsekwencji podatkowych.

Dlatego jeśli masz wątpliwości, czy dana transakcja powinna być rozliczona w systemie odwrotnego obciążenia, zawsze warto skonsultować się z księgowym lub doradcą podatkowym. Profesjonalna analiza pozwoli uniknąć niepotrzebnych błędów i zapewni zgodność z aktualnymi przepisami.

Aktualne informacje na temat mechanizmu odwrotnego obciążenia, split payment oraz zasad rozliczania VAT znajdziesz na oficjalnej stronie Ministerstwa Finansów: podatki.gov.pl. Jeśli chcesz dowiedzieć się więcej o praktycznym stosowaniu mechanizmu podzielonej płatności, zobacz także nasz przewodnik o split payment, który wyjaśnia krok po kroku, jak bezpiecznie realizować transakcje w systemie MPP.

Odwrotne obciążenie nie jest już tak powszechne jak kilka lat temu, ale pozostaje kluczowym elementem rozliczeń międzynarodowych. Świadomość, kiedy i jak je stosować, to jedna z najważniejszych kompetencji podatkowych każdego współczesnego przedsiębiorcy.