Kiedy musisz złożyć korektę deklaracji Intrastat – i jak to zrobić poprawnie

Spis treści

Może się wydawać, że jedna pomyłka w liczbie kilogramów czy w wartości faktury nie ma większego znaczenia, skoro całość to tylko statystyka. W praktyce wygląda to inaczej. Zaniżenie wartości czy masy towarów, nawet nieumyślne, może mieć konsekwencje nie tylko dla rzetelności danych gromadzonych przez GUS, ale też dla Twojej firmy. Jeżeli okaże się, że zgłoszenie zawiera błędy, często trzeba je poprawić – i to w określony sposób oraz w ściśle wyznaczonym terminie.

W dalszej części artykułu pokażę Ci, w jakich sytuacjach korekta deklaracji INTRASTAT jest obowiązkowa, jakie progi muszą zostać przekroczone, żeby taka poprawka była wymagana, oraz jak wygląda procedura jej złożenia krok po kroku. Dowiesz się też, jakie są terminy na wprowadzenie zmian, co się dzieje, jeśli ich nie dotrzymasz, i jak uniknąć problemów z urzędami.

Podstawy prawne i terminy

Termin składania deklaracji

Obowiązek raportowania danych w systemie INTRASTAT wynika bezpośrednio z przepisów unijnych i polskich. Na poziomie europejskim podstawą jest rozporządzenie 2019/2152, a w Polsce przepisy wykonawcze zawarte są w rozporządzeniu Ministra Finansów z 25 listopada 2021 roku. Wynika z nich jasno, że każde zgłoszenie za dany miesiąc kalendarzowy musi być złożone do Krajowej Administracji Skarbowej przez platformę PUESC. Organem właściwym do przyjmowania deklaracji jest Dyrektor Izby Administracji Skarbowej w Szczecinie, który odpowiada w całym kraju za obsługę systemu.

Termin składania zgłoszenia jest sztywny: do dziesiątego dnia miesiąca następującego po okresie sprawozdawczym. Jeśli dziesiąty dzień przypada na weekend albo święto, ostateczny termin przesuwa się na pierwszy dzień roboczy po tej dacie. W praktyce, jeśli Twoja firma wysłała towary w lutym, deklarację musisz złożyć do dziesiątego marca, a jeśli to niedziela – masz czas do poniedziałku. Dla młodego przedsiębiorcy oznacza to konieczność dobrej organizacji i wyrobienia nawyku regularnego podsumowywania dokumentów sprzedaży oraz wysyłek. Dzięki temu składanie deklaracji stanie się powtarzalnym procesem, a nie nerwowym biegiem tuż przed deadlinem.

Termin wprowadzenia korekty

Zdarza się, że dopiero po pewnym czasie zauważysz, że w deklaracji znalazł się błąd — na przykład w wartości towaru, masie netto czy ilości w jednostkach uzupełniających. W takiej sytuacji przepisy przewidują możliwość złożenia korekty. Masz na to sporo czasu, bo aż do końca roku następującego po roku kalendarzowym, którego dotyczyło pierwotne zgłoszenie.

Przykład: jeżeli składałeś deklarację za kwiecień 2025 roku, to ewentualne korekty możesz przesyłać do KAS aż do 31 grudnia 2026 roku. Analogicznie — korekty za rok 2024 były możliwe do 31 grudnia 2025 roku i ten termin już minął. Taki bufor czasowy daje pewien komfort — szczególnie gdy rozbieżności wychodzą na jaw dopiero później, np. przy przeglądzie ksiąg, w trakcie audytu albo po otrzymaniu spóźnionych faktur od dostawcy. Warto jednak pamiętać, że im wcześniej wprowadzisz poprawkę, tym mniejsze ryzyko, że urząd upomni Cię o brakujące lub błędne dane.

Konsekwencje po upływie terminu

Po przekroczeniu ustawowego terminu prawo nie przewiduje możliwości dokonania korekty. Oznacza to, że jeśli rok kalendarzowy upłynął, a dodatkowo minął cały kolejny rok, organ nie przyjmie już Twojej poprawki. Dane, które znalazły się w pierwotnej deklaracji, pozostają w systemie w tej formie i trafiają do statystyk handlu zagranicznego.

Dla wielu przedsiębiorców może wydawać się to mało istotne, bo chodzi przecież o dane statystyczne. W praktyce jednak ich dokładność jest ważna. Zbyt częste błędy lub poważne rozbieżności mogą zwrócić uwagę administracji skarbowej, która ma prawo wezwać Cię do wyjaśnień albo poprosić o dodatkowe dokumenty. Z punktu widzenia młodej firmy liczy się też reputacja — dbanie o poprawność deklaracji pokazuje, że traktujesz swoje obowiązki poważnie i jesteś wiarygodnym partnerem biznesowym.

Warto wiedzieć, że w 2026 roku progi podstawowe INTRASTAT w Polsce pozostają niezmienione względem 2025 roku (przywozy: 6 000 000 zł, wywozy: 2 800 000 zł), natomiast zmienił się próg szczegółowy w wywozie, co oznacza, że część firm objęta jest teraz szerszym zakresem obowiązkowych danych do raportowania.

Kiedy korekta jest obowiązkowa

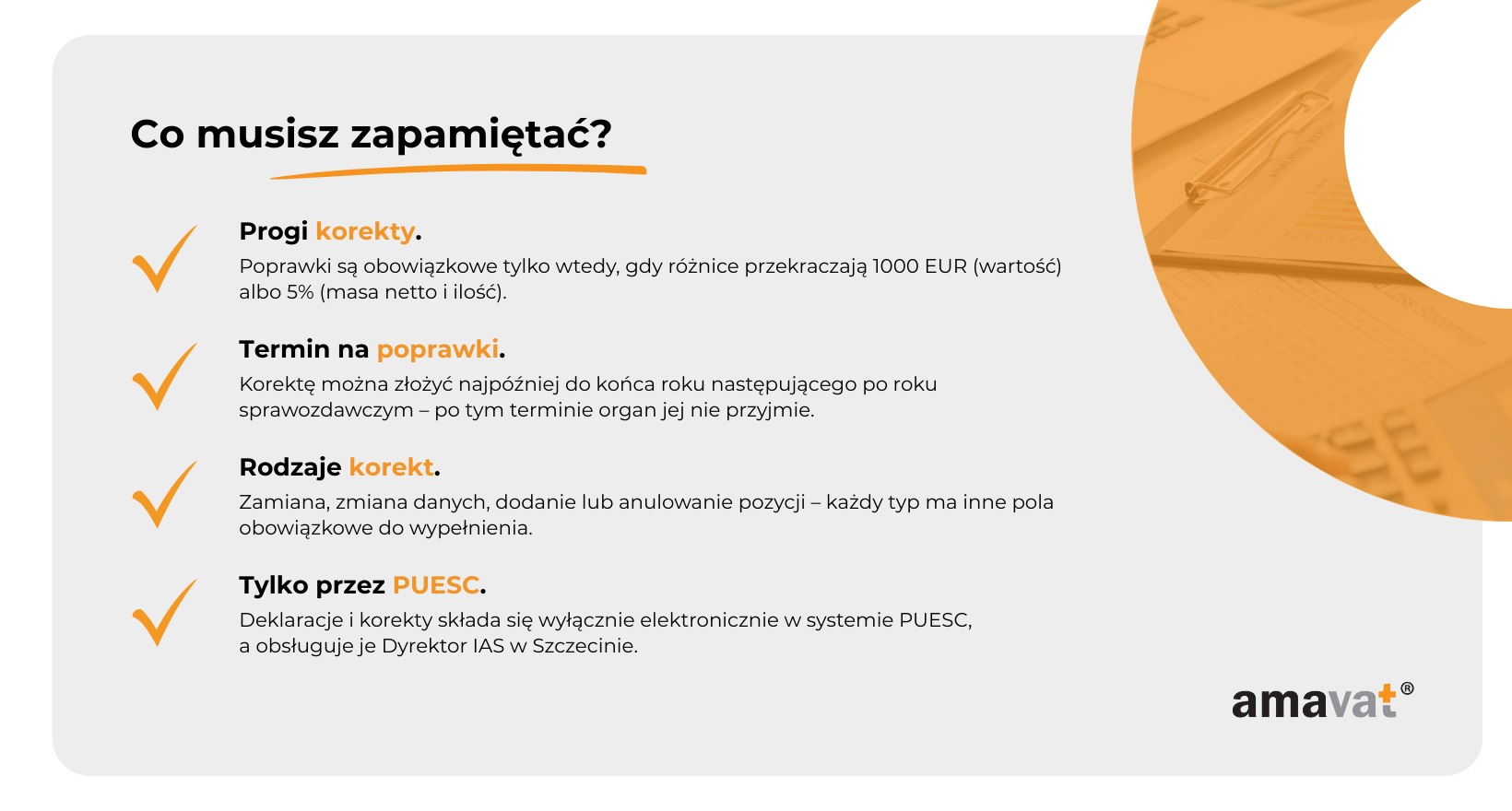

Korekta deklaracji INTRASTAT to nie jest czynność, którą wykonuje się przy każdym drobiazgu. Ustawodawca przewidział konkretne progi i sytuacje, w których poprawki są obowiązkowe. Dzięki temu przedsiębiorcy nie muszą tracić czasu na uzupełnianie statystyki o kosmetyczne różnice, a organy skarbowe mogą skupić się na danych naprawdę istotnych. Warto jednak znać te granice, bo niedopełnienie obowiązku korekty w odpowiednim momencie wiąże się z konsekwencjami prawnymi.

Różnice w wartościach, masie i ilości

Najczęstszym powodem korekt są niezgodności w polach dotyczących wartości towarów, ich masy netto oraz ilości w jednostkach uzupełniających. W przypadku wartości fakturowej i statystycznej (pola 19 i 20) przepisy mówią wprost: korekta jest obowiązkowa, gdy różnica przekracza równowartość 1000 euro. Jeśli więc Twoja firma zadeklarowała sprzedaż na poziomie 15 000 euro, a faktyczna wartość wyniosła 15 900 euro, nie musisz się martwić. Ale jeśli różnica to 1200 euro – poprawka staje się obowiązkiem.

Nieco inaczej wygląda to w przypadku masy netto (pole 17) i ilości w jednostkach uzupełniających (pole 18). Tutaj próg nie jest określony kwotowo, ale procentowo. Korekta jest wymagana, gdy różnica przekracza 5 procent. To oznacza, że jeśli w systemie pojawiło się 2000 kilogramów, a rzeczywista masa wynosi 2100, korekta jest konieczna, bo rozbieżność to pięć procent. Jeżeli jednak różnica to zaledwie 40 kilogramów, nie trzeba podejmować żadnych działań. Taki zapis w przepisach chroni przedsiębiorców przed poprawianiem minimalnych błędów wynikających chociażby z różnic w sposobie ważenia towarów.

Dodanie lub usunięcie pozycji

Szczególnym przypadkiem są sytuacje, w których w deklaracji zabrakło całej pozycji albo odwrotnie – pojawiła się pozycja błędna, która w ogóle nie powinna się znaleźć w zgłoszeniu. Tu przepisy są jednoznaczne: zgodnie z § 10 ust. 1 pkt 2 rozporządzenia Ministra Finansów z 25 listopada 2021 roku, jeśli dana pozycja dotyczy towaru o wartości przekraczającej równowartość 1000 euro, przedsiębiorca ma obowiązek złożenia korekty.

Dla właściciela sklepu internetowego sprzedającego elektronikę oznacza to, że pominięcie partii laptopów o wartości kilku tysięcy euro musi być poprawione, nawet jeśli pierwotne zgłoszenie zostało już dawno wysłane. Ale jeśli chodzi o akcesoria za kilkaset euro, korekta nie jest konieczna. To rozwiązanie sprawia, że system koncentruje się na towarach o większym znaczeniu gospodarczym, a drobne nieścisłości nie obciążają przedsiębiorcy dodatkowymi obowiązkami.

Dane wyłączone spod korekty i ograniczenia czasowe

Warto wiedzieć, że nie wszystkie pola formularza podlegają obowiązkowi poprawiania. Wyłączone są m.in. pola 1–9 oraz pole 21. To w nich znajdują się informacje takie jak kod deklaracji, rodzaj zgłoszenia, okres sprawozdawczy, kod izby celnej, dane identyfikacyjne podmiotu czy łączna liczba pozycji. Jeśli więc pomylisz się w tym zakresie, nie ma obowiązku składania nowego dokumentu. To ważne ułatwienie, bo eliminuje konieczność poprawiania błahych literówek czy formalnych oznaczeń, które nie wpływają na samą treść danych handlowych.

Trzeba też pamiętać o ograniczeniach czasowych. Nawet jeśli różnice w wartościach czy ilościach spełniają kryteria obowiązkowej korekty, ale upłynął termin na jej złożenie, organ nie przyjmie już poprawki. Termin ten to koniec roku następującego po roku, którego dotyczyło zgłoszenie. Jeżeli więc błąd z deklaracji za kwiecień 2024 roku wyszedł na jaw dopiero w 2026 roku, było już za późno — termin na korektę upłynął 31 grudnia 2025 roku. Dla deklaracji za 2025 rok termin korekty mija 31 grudnia 2026 roku. Takie sytuacje pokazują, jak ważne jest bieżące monitorowanie dokumentacji i szybka reakcja, gdy pojawią się wątpliwości co do poprawności danych.

Rodzaje korekty i sposób wypełniania

Kiedy odkryjesz błąd w złożonej deklaracji INTRASTAT, kolejnym krokiem jest wybór odpowiedniego rodzaju korekty. To, którą opcję zastosujesz, zależy od tego, czego dotyczy pomyłka. Rozporządzenie Ministra Finansów z 25 listopada 2021 r. (§ 11) przewiduje cztery typy korekt, a każda z nich ma nieco inne zasady wypełniania formularza.

Zamiana – pełne zgłoszenie od nowa

Zamiana oznacza całkowite zastąpienie pierwotnego zgłoszenia nowym dokumentem. W takim przypadku musisz wypełnić wszystkie pola od 1 do 21, niezależnie od tego, czy faktycznie zmieniasz wszystkie dane, czy tylko kilka. To ważne, bo przedsiębiorcy często myślą, że przy „zamianie” wystarczy poprawić wybrane fragmenty. Tymczasem formalnie traktuje się to jako nowe zgłoszenie, które ma zastąpić poprzednie w całości. Ta opcja sprawdza się wtedy, gdy w pierwotnym dokumencie pojawiło się wiele błędów lub kiedy łatwiej jest wypełnić deklarację od nowa, niż korygować ją punkt po punkcie.

Zmiana danych – poprawka wybranych pól

Zmiana danych to najczęściej stosowana forma korekty. Dotyczy sytuacji, w których chcesz poprawić tylko konkretne informacje – wartości, masę, ilość albo kod towaru. W takim przypadku korygujesz wyłącznie pola 9–21, natomiast pola 6–8 pozostają puste. Pole 5 wypełniasz jedynie wtedy, gdy zgłoszenie składa pełnomocnik – w pozostałych przypadkach pozostaje ono niewypełnione. Ta forma korekty jest szybka i wygodna, bo pozwala ograniczyć się do rzeczywistych błędów bez powtarzania całej deklaracji.

Dodanie i anulowanie pozycji

Jeśli problem dotyczy pojedynczej pozycji, masz dwie możliwości: dodanie albo anulowanie. W przypadku dodania wypełniasz pola 9–21, a pola 6–8 zostają puste. Dzięki temu nowa pozycja zostaje dołączona do zgłoszenia. Przy anulowaniu jest jeszcze prościej – uzupełniasz jedynie pola 9 i 21, a pozostałe pozostają puste. W praktyce oznacza to, że dana pozycja zostaje całkowicie wycofana z deklaracji.

Jak poprawnie oznaczyć korektę

Rodzaj korekty zawsze wskazujesz w polu 2. To jedno z kluczowych pól formularza, bo decyduje o tym, jak system potraktuje Twój dokument. Do wyboru masz cztery oznaczenia: Z – zamiana, Zm – zmiana danych, D – dodanie pozycji, A – anulowanie pozycji. Jeśli w tym miejscu wpiszesz niewłaściwy kod, system błędnie zinterpretuje zgłoszenie i korekta może zostać odrzucona.

Wsparcie w dokumentacji PUESC

Instrukcje dostępne na platformie PUESC oraz specyfikacja plików XML zawierają szczegółowe tabele, w których pokazano, które pola muszą być obowiązkowo uzupełnione przy każdym rodzaju korekty. To bardzo praktyczne narzędzie – zwłaszcza dla kogoś, kto dopiero zaczyna i nie ma jeszcze doświadczenia z deklaracjami. Warto mieć te materiały pod ręką, bo pozwalają uniknąć błędów formalnych i przyspieszają pracę.

Jak złożyć korektę elektronicznie

Deklaracje i korekty INTRASTAT można dziś składać tylko elektronicznie. Forma papierowa została wycofana, a jedyną drogą jest platforma PUESC (Platforma Usług Elektronicznych Skarbowo-Celnych). To duże ułatwienie dla przedsiębiorców, bo niezależnie od tego, gdzie prowadzisz firmę, dokumenty trafiają zawsze do jednego organu – Dyrektora Izby Administracji Skarbowej w Szczecinie.

Formularz XML – podstawa zgłoszenia

Korekta przygotowywana jest w postaci pliku XML zgodnego ze specyfikacją opublikowaną przez Krajową Administrację Skarbową. To gwarantuje, że system poprawnie odczyta dane. Plik przechodzi automatyczną walidację, a błędy w strukturze (np. brak obowiązkowego pola albo nieprawidłowy kod towaru) powodują odrzucenie zgłoszenia. Jeżeli korzystasz z gotowego oprogramowania albo formularzy PUESC, większość wymogów technicznych jest obsłużona automatycznie, ale odpowiedzialność za poprawność danych pozostaje po Twojej stronie.

Przesyłanie przez PUESC

Aby złożyć korektę, logujesz się na PUESC i w module „Intrastat – zgłoszenie” wybierasz opcję utworzenia nowego zgłoszenia/korekty. Do formularza dołączasz przygotowany plik XML i przesyłasz go do systemu. Nie ma osobnej funkcji „e-Zwrot” dla Intrastatu – ta nazwa dotyczy zwrotu VAT podróżnym, więc w przypadku Intrastatu nie należy jej używać.

Potwierdzenie przyjęcia i statusy

Po wysłaniu korekty system generuje potwierdzenie jej wpływu. W praktyce najważniejsze są komunikaty statusowe:

- ISTA – oznacza, że zgłoszenie zostało przyjęte,

- ISTD – oznacza, że zgłoszenie zostało odrzucone (np. z powodu błędów technicznych albo merytorycznych).

Dopiero komunikat ISTA jest właściwym dowodem, że Twoja korekta została przyjęta przez organ. Numer referencyjny i data złożenia są ważne, ale nie wystarczą – zawsze sprawdzaj status dokumentu w systemie. Najlepiej pobierać i archiwizować komunikaty razem z dokumentacją księgową, aby w razie kontroli mieć jasny dowód prawidłowego zgłoszenia.

Kurs walutowy przy fakturach korygujących

Kwestia kursu walutowego w korektach często budzi wątpliwości. Zgodnie z instrukcjami wypełniania deklaracji INTRASTAT, co do zasady stosuje się ten sam kurs, który został użyty przy fakturze pierwotnej. Oznacza to, że jeśli sprzedaż w euro została zadeklarowana według kursu z maja, to także przy fakturze korygującej z lipca stosujesz kurs majowy. Wyjątkiem są sytuacje, gdy korekta dotyczy zupełnie nowego zdarzenia gospodarczego, np. dopłaty za dodatkowe towary – wtedy kurs należy ustalić na dzień wystawienia faktury dokumentującej to zdarzenie. To rozwiązanie zapewnia spójność danych i eliminuje rozbieżności wynikające wyłącznie ze zmian kursowych.

Konsekwencje braku korekty

Korekta deklaracji INTRASTAT to obowiązek wynikający wprost z przepisów. Jeśli w zgłoszeniu pojawią się błędy, które przekraczają progi istotności określone w § 10 rozporządzenia Ministra Finansów z 25 listopada 2021 r., przedsiębiorca ma obowiązek je poprawić. Zaniedbanie tego obowiązku jest naruszeniem prawa i może prowadzić do poważnych konsekwencji. W praktyce administracja zwykle daje przedsiębiorcy czas i możliwość naprawienia błędów, ale ignorowanie wezwań prędzej czy później kończy się sankcjami.

Sankcje i odpowiedzialność przedsiębiorcy

Najpoważniejszym skutkiem braku korekty jest odpowiedzialność na podstawie Kodeksu karnego skarbowego. Zgodnie z art. 80 § 1 KKS, kto wbrew obowiązkowi nie przekazuje danych statystycznych albo przekazuje je nierzetelnie, podlega karze grzywny. W zależności od trybu postępowania kara ta może przyjąć formę mandatu, grzywny kwotowej albo – w poważniejszych przypadkach – grzywny wymierzanej w stawkach dziennych, której górna granica może wynosić nawet 120 stawek. Choć w praktyce najwyższe kary są stosowane rzadko, sam fakt, że przepisy przewidują taką odpowiedzialność, powinien działać mobilizująco.

Obok sankcji karnych skarbowych istnieją także sankcje administracyjne wynikające z ustawy o statystyce publicznej. Organy celno-skarbowe mogą wszcząć postępowanie i nałożyć karę pieniężną za brak przekazania danych albo ich uporczywe nierzetelne raportowanie. Dla małej firmy działającej w e-commerce nawet kilkutysięczna kara może być poważnym obciążeniem, szczególnie jeśli zostanie nałożona w wyniku zaniedbania, które można było łatwo skorygować.

Wezwania i praktyka organów

W codziennej praktyce kary finansowe są jednak stosowane dopiero wtedy, gdy przedsiębiorca ignoruje wcześniejsze wezwania. Pierwszym krokiem jest zazwyczaj wysłanie wezwania do poprawienia deklaracji. Adresatem takiego wezwania nie jest GUS, ale Dyrektor Izby Administracji Skarbowej w Szczecinie, który prowadzi obsługę systemu INTRASTAT. Wezwanie wskazuje błędy i daje przedsiębiorcy określony termin – zazwyczaj 7 dni – na ich poprawienie.

Jeśli przedsiębiorca zareaguje w terminie i złoży poprawną korektę, sprawa zazwyczaj kończy się na tym etapie. Ale jeśli wezwanie zostanie zignorowane, organ ma prawo wszcząć postępowanie i dopiero wtedy nałożyć karę. Taki tryb postępowania ma na celu przede wszystkim zapewnienie rzetelności danych, a nie karanie za wszelką cenę.

Warto pamiętać, że powtarzające się błędy i brak reakcji na wezwania mogą zwiększyć ryzyko dodatkowych kontroli. Organy skarbowe mogą wówczas baczniej przyglądać się dokumentom firmy, co dla przedsiębiorcy oznacza nie tylko ryzyko kary, ale także dodatkową biurokrację i stratę czasu. Dlatego rozsądnie jest traktować każde wezwanie poważnie i reagować od razu, zamiast odkładać poprawki na później.

Najczęstsze błędy przy składaniu korekt INTRASTAT i jak ich uniknąć

Korekta deklaracji INTRASTAT wydaje się prostą formalnością, ale w praktyce wielu przedsiębiorców popełnia błędy, które powodują odrzucenie zgłoszenia albo konieczność ponownego uzupełniania dokumentów. Część z nich wynika z pośpiechu, część z nieznajomości specyfikacji XML i instrukcji PUESC. Warto poznać najczęstsze potknięcia, żeby oszczędzić sobie stresu i nerwowych korekt na ostatnią chwilę.

Błędy techniczne w rodzaju korekty i polach obowiązkowych

Jednym z klasycznych problemów jest niewłaściwe oznaczenie rodzaju zgłoszenia w polu 2. To pole ma decydujące znaczenie – system interpretuje dokument w zależności od tego, czy oznaczysz go jako „zamiana”, „zmiana danych”, „dodanie pozycji” czy „anulowanie pozycji”. W potocznym obiegu często używa się skrótów Z, Zm, D i A. Natomiast w specyfikacji XML obowiązują pełne kody literowe: ZAM (zamiana), ZMI (zmiana danych), DOD (dodanie pozycji), ANU (anulowanie pozycji). Jeżeli wpiszesz błędny kod albo pomylisz warianty, system po prostu odrzuci zgłoszenie.

Kolejna pułapka to brak zrozumienia, że przy „zamianie” musisz wypełnić wszystkie pola (1–21). Wielu przedsiębiorców próbuje poprawić tylko wybrane fragmenty, ale formalnie „zamiana” oznacza złożenie nowego zgłoszenia w miejsce starego. W efekcie dokument z niepełnymi danymi jest niepoprawny.

Przy korektach częściowych też łatwo o pomyłkę. Instrukcja PUESC precyzuje, że:

- przy zmianie danych wypełnia się tylko pola 9–21,

- przy dodaniu pozycji – pola 9–21, pozostawiając 6–8 puste,

- przy anulowaniu pozycji – wyłącznie pola 9 i 21.

Częstym błędem jest również niepotrzebne wpisywanie danych do pola 5 (pełnomocnik). To pole uzupełnia się wyłącznie wtedy, gdy przedsiębiorca działa przez pełnomocnika. W pozostałych przypadkach musi pozostać puste – inaczej zgłoszenie zostanie zakwestionowane.

Błędy merytoryczne w danych i terminach

Drugą grupą typowych problemów są błędy w danych liczbowych i terminach. Szczególnie często pojawiają się nieprawidłowości w kursach walutowych. W Intrastacie obowiązuje zasada opisana w Instrukcji wypełniania zgłoszeń (PUESC): przy fakturach korygujących stosuje się ten sam kurs, co do faktury pierwotnej, chyba że korekta dotyczy nowego zdarzenia (np. dodatkowej dostawy). Wielu przedsiębiorców instynktownie używa kursu z dnia faktury korygującej, bo tak by zrobili w VAT albo w księgowości, ale w Intrastacie to błąd prowadzący do odrzucenia dokumentu.

Problematyczne są także niepotrzebne korekty. Zdarza się, że firmy poprawiają dane nawet wtedy, gdy różnice są minimalne i nie przekraczają progów istotności – 1000 euro dla wartości oraz 5% dla masy netto i ilości. To niepotrzebna praca, która tylko obciąża przedsiębiorcę. Z drugiej strony, część firm czeka z korektą zbyt długo i składa ją po terminie. Przepisy są w tym zakresie jednoznaczne: korekty dokonuje się najpóźniej do końca roku następującego po roku sprawozdawczym. Po tym terminie korekty się nie dokonuje – system nie przyjmie dokumentu, a organ nie uwzględni zmian, nawet jeśli błąd był istotny.

Na koniec warto wspomnieć o myleniu kompetencji organów. Niektórzy przedsiębiorcy uważają, że to Główny Urząd Statystyczny prowadzi procedury związane z korektami. W rzeczywistości organem właściwym jest Dyrektor Izby Administracji Skarbowej w Szczecinie, który przyjmuje i obsługuje zgłoszenia składane przez PUESC. GUS pełni wyłącznie rolę analityczną i publikacyjną – nie kontaktuje się z przedsiębiorcami w sprawie korekt ani nie prowadzi postępowań.

Podsumowanie

Korekta deklaracji INTRASTAT to obowiązek, którego nie można traktować lekko. Przepisy jasno wskazują, kiedy poprawki są wymagane, a kiedy nie ma takiej potrzeby. Najważniejsze punkty, które warto zapamiętać, to progi istotności – 1000 euro w przypadku wartości fakturowej i statystycznej oraz 5 procent w przypadku masy netto i ilości w jednostkach uzupełniających. Do tego dochodzi obowiązek korekty przy pominięciu lub błędnym ujęciu pozycji towarowej, jeśli jej wartość przekracza 1000 euro. Wszystkie inne drobne różnice nie wymagają składania poprawki, co pozwala oszczędzić czas i skupić się na tym, co naprawdę ważne.

Nie mniej istotne są terminy. Każde zgłoszenie trzeba złożyć do dziesiątego dnia miesiąca następującego po okresie sprawozdawczym, a korekt można dokonywać najpóźniej do końca roku następującego po roku, którego dotyczyło pierwotne zgłoszenie. Po tym terminie korekty się już nie dokonuje – system nie przyjmie dokumentu, a organ nie uwzględni zmian. To jasny sygnał, że trzeba działać szybko i nie odkładać poprawek na później.

Warto też pamiętać o sposobie składania. Jedyną drogą jest platforma PUESC, a wszystkie zgłoszenia obsługuje Dyrektor Izby Administracji Skarbowej w Szczecinie. Plik XML musi być zgodny ze specyfikacją, a rodzaj korekty prawidłowo oznaczony w polu 2. Tylko wtedy dokument zostanie poprawnie przyjęty.

Dla młodego przedsiębiorcy w branży e-commerce najlepszą strategią jest bieżące monitorowanie danych i szybkie reagowanie na wszelkie nieścisłości. To podejście minimalizuje ryzyko kar finansowych, pozwala uniknąć stresujących wezwań i sprawia, że relacje z administracją są przewidywalne i spokojne. Korekta wcale nie musi być źródłem frustracji – wystarczy, że będziesz traktował ją jako część codziennej odpowiedzialności za prowadzenie firmy.