Jak systemy księgowe automatyzują rozliczenia VAT-OSS w sezonie sprzedażowym?

Spis treści

Najbardziej odczuwalne jest to w sezonie sprzedażowym. Okresy takie jak Black Friday, Cyber Monday czy przedświąteczny grudzień powodują, że liczba zamówień rośnie lawinowo. Mały biznes, który na co dzień obsługuje kilkadziesiąt transakcji, nagle musi poradzić sobie z ich kilkusetkrotnym wzrostem. Każda z tych transakcji może pochodzić z innego kraju i podlegać innym stawkom VAT. Ręczne ogarnianie tego w Excelu czy w podstawowym programie księgowym szybko przestaje być realne – rośnie ryzyko błędów, a samo przygotowanie raportów zaczyna zabierać tyle czasu, że trudno jest skupić się na sprzedaży czy obsłudze klientów.

Dlatego coraz więcej przedsiębiorców decyduje się na wdrożenie nowoczesnych systemów księgowych i ERP z modułami obsługującymi VAT-OSS. Automatyzacja w tym obszarze pozwala przejąć na siebie najtrudniejsze elementy: od automatycznego gromadzenia danych sprzedażowych, przez przypisywanie stawek VAT i przeliczanie walut, aż po wygenerowanie gotowej deklaracji kwartalnej. Dzięki temu proces, który w tradycyjnym modelu zajmowałby wiele godzin i wymagał sporej wiedzy podatkowej, można sprowadzić do kilku kliknięć.

Teza tego artykułu jest więc prosta – dobrze dobrany system księgowy pozwala małym firmom uniknąć błędów, oszczędzić cenny czas i utrzymać płynność finansową nawet w najbardziej wymagającym sezonie sprzedażowym. Automatyzacja rozliczeń VAT-OSS staje się nie tylko ułatwieniem, ale wręcz warunkiem sprawnego rozwoju e-commerce w Europie.

Automatyczne gromadzenie i klasyfikacja transakcji

Integracja z kanałami sprzedaży

Nowoczesne systemy księgowe łączą się przez API lub dedykowane konektory z marketplace’ami, sklepami internetowymi i platformami B2B. Dzięki temu dane o sprzedaży są pobierane w czasie rzeczywistym i zapisywane w systemie księgowym, tak aby można je było później wykorzystać do rozliczenia w kwartalnej deklaracji OSS. Sprzedawca nie musi ręcznie eksportować raportów z różnych źródeł ani konsolidować ich w Excelu — cały proces odbywa się automatycznie i w tle.

Rozpoznawanie rodzaju transakcji

Systemy potrafią analizować status klienta i dane fakturowe, aby określić, czy dana transakcja to sprzedaż B2C, która podlega OSS, czy B2B, rozliczana poza OSS. W niektórych przypadkach program dodatkowo rozpoznaje sprzedaż B2C, za którą odpowiedzialność podatkową przejmuje marketplace jako tzw. deemed supplier. Taka automatyczna klasyfikacja jest kluczowa, ponieważ niewłaściwe przypisanie transakcji może prowadzić do poważnych błędów w rozliczeniach.

Przypisywanie stawek i procedur

Oprogramowanie przypisuje każdą transakcję do właściwego państwa konsumpcji zgodnie z zasadami OSS. Dla przedsiębiorców z UE oznacza to uwzględnienie progu 10 000 EUR rocznej sprzedaży B2C do innych krajów — powyżej tej kwoty trzeba stosować zagraniczne stawki VAT w ramach OSS, poniżej można rozliczać się lokalnie. Systemy potrafią też odróżnić sytuacje, w których konieczna jest rejestracja VAT w danym kraju (np. gdy sprzedawca przechowuje tam towar) albo gdy transakcja powinna być rozliczana w ramach IOSS przy imporcie. Dzięki temu przedsiębiorca zyskuje pewność, że każda sprzedaż trafia do odpowiedniej procedury.

Eliminacja ręcznej pracy

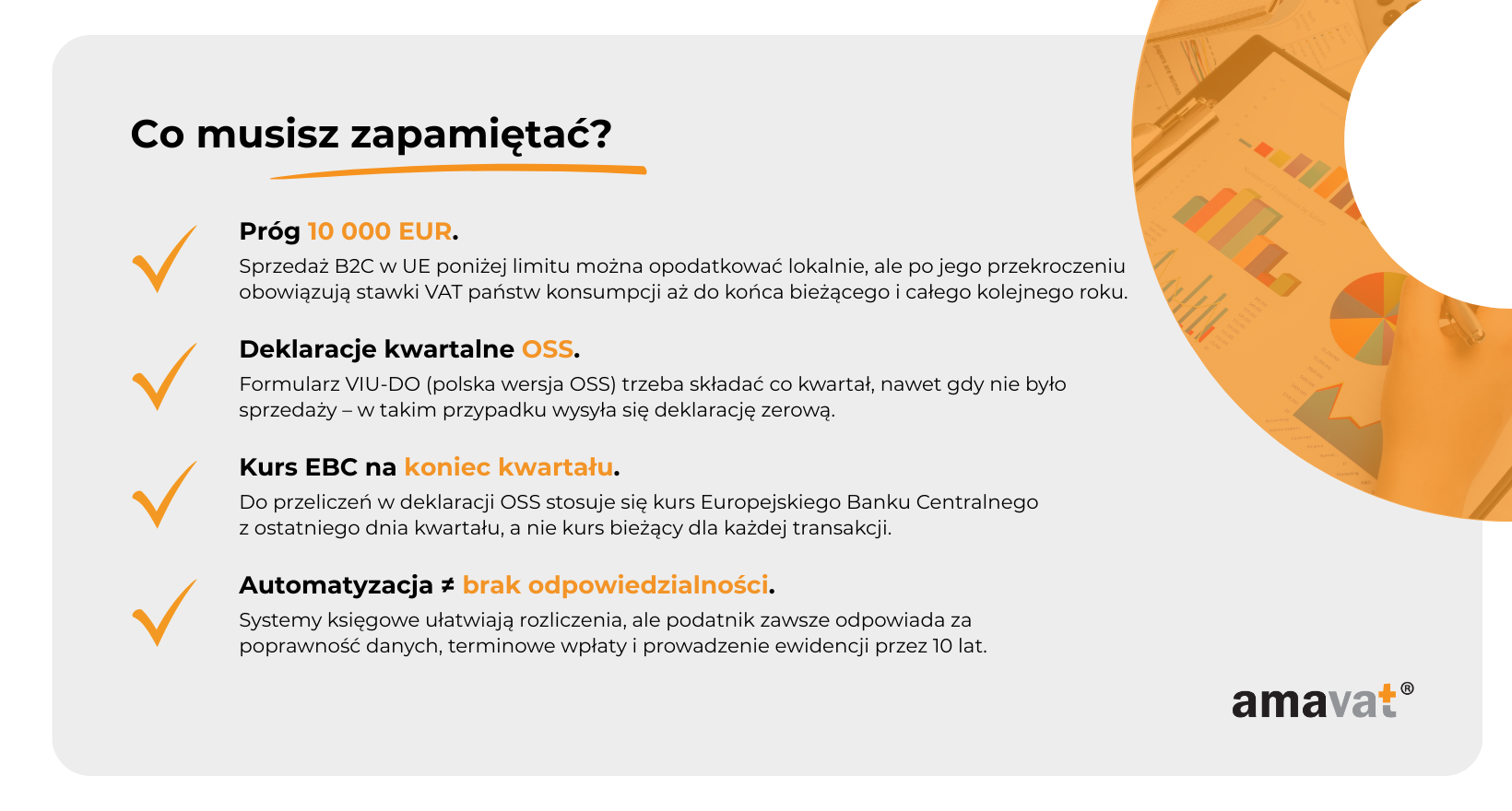

Największą przewagą takich rozwiązań jest ograniczenie żmudnego, ręcznego przetwarzania faktur i raportów. Nawet przy gwałtownym wzroście zamówień w sezonie sprzedażowym wszystkie dane są zbierane i klasyfikowane automatycznie. Trzeba jednak pamiętać, że to nie zwalnia podatnika z obowiązku weryfikacji poprawności danych. W ramach OSS istnieje też wymóg przechowywania ewidencji transakcji przez dziesięć lat i możliwość składania korekt. Automatyzacja znacząco przyspiesza pracę, ale ostateczna odpowiedzialność za prawidłowość rozliczeń nadal leży po stronie przedsiębiorcy.

Dynamiczne zastosowanie stawek VAT i przeliczenia walut

Automatyczne przypisywanie stawek VAT

Jednym z najważniejszych elementów obsługi OSS jest prawidłowe przypisywanie stawek VAT do transakcji B2C realizowanych w różnych krajach Unii Europejskiej. Od lipca 2021 roku obowiązuje zasada, że przedsiębiorcy mający siedzibę tylko w jednym państwie członkowskim mogą korzystać z progu 10 000 EUR. Do momentu jego przekroczenia sprzedaż B2C na odległość i określone usługi elektroniczne (TBE) mogą być opodatkowane w kraju sprzedawcy. Po przekroczeniu tego limitu miejsce opodatkowania automatycznie „przeskakuje” do państwa nabywcy, a przedsiębiorca musi stosować zagraniczne stawki VAT w ramach OSS.

Warto pamiętać, że przedsiębiorcy spoza Unii Europejskiej z tego progu nie korzystają, a sprzedaż transgraniczna B2C z ich perspektywy od razu rozliczana jest w państwie konsumpcji. Trzeba też rozróżnić przypadki, w których OSS w ogóle nie ma zastosowania. Jeśli sprzedawca importuje towary o wartości do 150 EUR, to powinien korzystać z procedury IOSS. Jeżeli natomiast przechowuje towar w magazynie w innym kraju członkowskim, zwykle konieczna jest lokalna rejestracja VAT i rozliczenia poza OSS. Dodatkowo sprzedaż realizowana przez marketplace może podlegać zasadzie „deemed supplier”, co oznacza, że obowiązek rozliczenia VAT spoczywa na samej platformie.

Dzięki zautomatyzowanemu systemowi księgowemu wszystkie te warunki są analizowane w tle. Program przypisuje właściwą stawkę VAT, rozróżnia typ transakcji i wskazuje, czy dana sprzedaż powinna być rozliczona w OSS, IOSS, lokalnie czy też przez marketplace.

Przeliczenia walutowe według kursu EBC

Kolejnym wyzwaniem w OSS są przeliczenia walutowe. Choć rozliczenia są przekazywane między państwami członkowskimi w euro, nie każde państwo identyfikacji przyjmuje deklaracje w tej walucie. Na przykład Polska wymaga złożenia deklaracji w złotówkach, a dopiero administracja skarbowa przelicza wartości na euro przy przekazywaniu środków dalej.

Najważniejsza zasada jest taka, że w deklaracjach OSS stosuje się kurs Europejskiego Banku Centralnego z ostatniego dnia okresu rozliczeniowego, czyli kwartału. Oznacza to, że choć system może roboczo przeliczać transakcje na bieżąco, to ostateczne wartości raportowe w deklaracji muszą być przeliczone właśnie tym kursem kwartalnym. Zautomatyzowane oprogramowanie pobiera kurs EBC i dokonuje tych przeliczeń automatycznie, eliminując ryzyko błędów, które łatwo popełnić przy ręcznym liczeniu setek transakcji.

Unikalne numery referencyjne i ewidencja

Dobrą praktyką w systemach księgowych jest nadawanie każdej transakcji unikalnego identyfikatora wewnętrznego. Pozwala to łatwo prześledzić jej historię, przygotować raporty pomocnicze czy wprowadzić korekty. Warto jednak podkreślić, że przepisy OSS nie wymagają obowiązkowo nadawania takiego numeru dla każdej transakcji. To przede wszystkim rozwiązanie zwiększające przejrzystość i ułatwiające audyt.

Jednocześnie przepisy nakładają na podatnika obowiązek prowadzenia szczegółowej ewidencji transakcji objętych OSS przez dziesięć lat i udostępniania jej na żądanie organów podatkowych. Natomiast oficjalny „unique reference number” dotyczy samej deklaracji i płatności OSS, które po złożeniu otrzymują identyfikator nadawany przez państwo identyfikacji.

Minimalizacja błędów i możliwość korekt

Połączenie automatycznego przypisywania stawek, właściwego stosowania kursu EBC i uporządkowanej ewidencji pozwala znacząco ograniczyć ryzyko pomyłek podatkowych. Deklaracje OSS składa się kwartalnie, do końca miesiąca następującego po kwartale, a w razie pomyłek możliwe jest składanie korekt w kolejnych okresach — praktyka pokazuje, że horyzont takich korekt sięga nawet trzech lat.

Trzeba jednak pamiętać, że pełna odpowiedzialność za poprawność danych i terminowe płatności spoczywa zawsze na podatniku. Państwo identyfikacji rozdziela wpłacony VAT do właściwych państw konsumpcji, ale wszelkie błędy obciążają przedsiębiorcę. Automatyzacja nie zwalnia więc z odpowiedzialności, ale sprawia, że codzienna obsługa i przygotowanie deklaracji są szybsze, bardziej przejrzyste i mniej podatne na kosztowne pomyłki.

Generowanie deklaracji kwartalnych i raportów pomocniczych

Tworzenie deklaracji OSS (VIU-DO)

Centralnym elementem procedury OSS jest kwartalna deklaracja podatkowa. W unijnych przepisach mówi się po prostu o „deklaracji OSS”, natomiast w Polsce stosuje się nazwę VIU-DO. Składa się ją do końca miesiąca następującego po kwartale, którego dotyczy sprzedaż. System księgowy automatycznie grupuje transakcje według państw konsumpcji, przypisuje właściwe stawki VAT i wylicza kwotę podatku należnego.

Podatnik wpłaca całość VAT jednym przelewem do państwa identyfikacji, które następnie dzieli środki między kraje konsumpcji. To rozwiązanie znacząco upraszcza rozliczenia w porównaniu do sytuacji sprzed 2021 roku, gdy trzeba było rejestrować się w każdym państwie oddzielnie.

Warto dodać, że korekty w OSS składa się w kolejnych deklaracjach, a nie w korekcie bieżącej. Jeśli więc przedsiębiorca wykryje błąd w rozliczeniu, musi uwzględnić poprawki w jednej z następnych deklaracji OSS, nawet kilka kwartałów później.

Obsługa obowiązków krajowych

Procedura OSS nie zwalnia przedsiębiorców z obowiązków krajowych. W Polsce wciąż trzeba prowadzić ewidencję VAT i składać pliki JPK_V7 lub JPK_VDEK. Systemy księgowe umożliwiają generowanie tych plików równolegle z deklaracją OSS na podstawie tych samych danych źródłowych, co minimalizuje ryzyko niespójności.

Trzeba jednak pamiętać, że od 2025 roku planowane są zmiany związane z KSeF (Krajowym Systemem e-Faktur) i strukturami JPK, więc obowiązki raportowe mogą wyglądać inaczej. Mimo to, obecnie przedsiębiorca musi prowadzić oba procesy równolegle – jeden dla polskiego fiskusa, drugi dla rozliczeń OSS.

Automatyczne oznaczanie transakcji dla Intrastat

Obowiązki Intrastat są niezależne od podatku VAT i dotyczą sprawozdawczości statystycznej o przepływie towarów między krajami Unii Europejskiej. Raporty składa się co miesiąc, jeśli firma przekroczy określone progi wartościowe w danym kraju (np. w Polsce, Portugalii czy Niemczech obowiązują różne limity).

Systemy ERP mogą automatycznie oznaczać transakcje, które podlegają Intrastatowi, i przypisywać im odpowiednie kody CN. To duże ułatwienie, ponieważ manualne przygotowanie zestawień wymagałoby szczegółowej analizy setek faktur. Mimo to odpowiedzialność za poprawność danych – w tym wybór kodów CN oraz weryfikację progów – spoczywa zawsze na przedsiębiorcy.

Kontrola limitów i raporty zerowe

Monitorowanie progu 10 000 EUR sprzedaży B2C

Procedura OSS przewiduje próg 10 000 EUR rocznej sprzedaży B2C do innych krajów Unii Europejskiej. Dotyczy on przedsiębiorców, którzy mają siedzibę tylko w jednym państwie UE i obejmuje łącznie wewnątrzwspólnotową sprzedaż towarów na odległość (WSTO) oraz usługi TBE. Poniżej tego limitu podatnik może stosować krajowe stawki VAT, natomiast po jego przekroczeniu miejsce opodatkowania przesuwa się do państwa konsumpcji.

Warto pamiętać, że moment przekroczenia progu działa od razu – już transakcja, która spowodowała jego przekroczenie, podlega rozliczeniu w państwie nabywcy. Obowiązek stosowania zagranicznych stawek VAT trwa do końca bieżącego roku oraz przez cały następny rok podatkowy, nawet jeśli w kolejnym roku obroty spadną poniżej 10 000 EUR. Firmy spoza UE z progu nie korzystają, a sprzedaż B2C od początku musi być rozliczana w państwie konsumpcji.

Systemy księgowe monitorują ten limit na bieżąco, informując przedsiębiorcę, kiedy zbliża się do jego przekroczenia, i automatycznie stosują odpowiednie stawki VAT.

Deklaracje OSS przy braku sprzedaży

Obowiązek składania deklaracji OSS istnieje również wtedy, gdy w danym kwartale przedsiębiorca nie miał żadnej sprzedaży objętej procedurą. W praktyce mówi się często o „raporcie zerowym”, ale w dokumentach urzędowych jest to po prostu deklaracja OSS, w której wszystkie pola sprzedażowe pozostają puste.

Automatyczne systemy generują taką deklarację w sytuacji, gdy w okresie rozliczeniowym nie wystąpiły transakcje kwalifikujące się do OSS. Dzięki temu przedsiębiorca nie ryzykuje pominięcia formalności, które mogłoby prowadzić do problemów z administracją skarbową.

Automatyczne przypomnienia i korekty

Deklaracje OSS składa się cztery razy w roku – do 30 kwietnia, 31 lipca, 31 października i 31 stycznia. Oprogramowanie księgowe zwykle wysyła powiadomienia o zbliżających się terminach, a także o konieczności dokonania płatności. To znacznie ułatwia życie przedsiębiorcom, którzy w tym samym czasie obsługują logistykę i sprzedaż w najbardziej intensywnych okresach roku.

Jeśli jednak pojawi się błąd, korektę składa się wyłącznie w kolejnych deklaracjach OSS, a nie poprzez korektę tego samego formularza. To szczególna cecha OSS, która odróżnia go od krajowego VAT. Oznacza to, że przedsiębiorca musi zachować szczególną dbałość o ewidencję i możliwość późniejszego prześledzenia każdej transakcji.

Odpowiedzialność podatnika

Chociaż automatyzacja bardzo pomaga, nie zwalnia z odpowiedzialności za zgodność danych i terminowość rozliczeń. W przypadku spóźnienia czy błędów to podatnik ponosi konsekwencje – mogą to być odsetki naliczane w państwie konsumpcji albo kary administracyjne. Dlatego automatyczne narzędzia powinny być traktowane jako wsparcie, a nie jako pełne zastępstwo kontroli ze strony właściciela biznesu.

Planowanie cashflow w sezonie wzmożonej sprzedaży

Bieżąca analiza i prognoza zobowiązań VAT

Zobowiązanie podatkowe w VAT-OSS powstaje już w momencie sprzedaży B2C na rzecz klienta w innym państwie członkowskim. Oznacza to, że podatek „narasta” wraz z każdą transakcją, choć faktyczna płatność odbywa się dopiero przy składaniu kwartalnej deklaracji OSS. Z punktu widzenia cashflow jest to kluczowe – środki przeznaczone na VAT nie są zyskiem firmy i powinny być od razu rezerwowane.

Systemy księgowe pomagają w bieżącej analizie takich zobowiązań. W raportach można na bieżąco śledzić narastającą kwotę VAT przypisaną do poszczególnych krajów konsumpcji, a także estymować całkowitą wartość podatku do zapłaty na koniec kwartału. Dzięki temu przedsiębiorca nie jest zaskoczony wysokością zobowiązania i może odpowiednio wcześnie zadbać o zabezpieczenie środków.

Symulacje obciążeń w szczytach sprzedaży

Okresy Black Friday, Cyber Monday czy przedświąteczny grudzień to momenty, w których sprzedaż w e-commerce potrafi kilkukrotnie przewyższyć średnie wyniki z reszty roku. Wraz z tym rosną zobowiązania VAT w ramach OSS. Systemy ERP oferują możliwość symulacji różnych scenariuszy, pokazując, jak wzrost liczby transakcji wpłynie na kwotę podatku do zapłaty.

Symulacje pozwalają przewidzieć obciążenia finansowe, a także wziąć pod uwagę ewentualne zwroty czy korekty. Trzeba jednak podkreślić, że w procedurze OSS korekty składa się wyłącznie w kolejnych deklaracjach kwartalnych, a nie poprzez poprawianie tej samej deklaracji. Oznacza to, że dane historyczne muszą być szczegółowo zachowane i gotowe do ponownego ujęcia nawet kilka kwartałów później.

Harmonogramowanie płatności i utrzymanie płynności

Chociaż OSS nie przewiduje zaliczek miesięcznych ani przedpłat, przedsiębiorca może wewnętrznie rozłożyć zobowiązanie na mniejsze części, aby nie odczuć dużego obciążenia na koniec kwartału. Systemy księgowe wspierają tworzenie takich harmonogramów i przypominają o odkładaniu środków na osobne konto rezerwowe. To rozwiązanie z zakresu cash management, a nie podatków – urząd wymaga jednej wpłaty, ale firma może przygotować się do niej etapami.

Ważne jest też, aby pamiętać o terminie. Deklarację OSS i płatność należy złożyć równocześnie, do końca miesiąca po zakończeniu kwartału. Jeśli wpłata nie zostanie zaksięgowana na czas, państwo konsumpcji może naliczyć odsetki, które formalnie pobiera państwo identyfikacji i przekazuje dalej. W niektórych krajach, np. w Portugalii, opóźnienia mogą dodatkowo skutkować karami administracyjnymi.

Odpowiedzialność i ewidencja

Automatyzacja ułatwia analizę cashflow, ale odpowiedzialność za terminowość płatności i zgodność danych spoczywa wyłącznie na podatniku. Trzeba też pamiętać o obowiązku prowadzenia szczegółowej ewidencji transakcji objętych OSS przez dziesięć lat. Dane te muszą być dostępne na żądanie organów podatkowych w dowolnym państwie konsumpcji. W praktyce oznacza to, że planując płynność finansową, przedsiębiorca powinien zadbać nie tylko o środki na zapłatę podatku, ale także o to, by systemy księgowe zapewniały pełną przejrzystość i archiwizację dokumentacji.

Przykłady rozwiązań rynkowych

Comarch ERP Optima – moduł VAT e-commerce (OSS)

Jednym z najczęściej wykorzystywanych w Polsce programów do obsługi rozliczeń podatkowych w e-commerce jest Comarch ERP Optima. Oprogramowanie zostało rozbudowane o moduł VAT e-commerce, który wspiera przedsiębiorców w obsłudze procedury OSS.

W praktyce moduł umożliwia rejestrowanie transakcji, przypisywanie ich do odpowiednich krajów konsumpcji i przygotowanie deklaracji VIU-DO, czyli polskiej wersji deklaracji OSS. Program obsługuje przeliczenia walut na podstawie kursów Europejskiego Banku Centralnego i generuje raporty pomocnicze, które można wykorzystać przy prowadzeniu ewidencji wymaganej przepisami. Warto jednak podkreślić, że zgodnie z regulacjami w OSS stosuje się kurs EBC z ostatniego dnia kwartału, a nie kurs bieżący. System może przeliczać kwoty roboczo, ale dane deklaracyjne zawsze muszą być skorygowane według kursu kwartalnego.

Należy też pamiętać, że sam program przygotowuje dane do deklaracji, ale jej formalne złożenie odbywa się przez właściwy system administracji podatkowej – w Polsce e-Urząd Skarbowy, a w innych krajach np. FinanzOnline w Austrii. Ostateczna odpowiedzialność za zgodność deklaracji z przepisami spoczywa na podatniku, a rola programu polega na wsparciu i ograniczeniu ryzyka błędów.

xSale webservice – obsługa OSS i Intrastat w dokumentach

Drugim rozwiązaniem wspierającym przedsiębiorców w rozliczeniach podatkowych jest xSale webservice, system integracyjny dla sprzedaży wielokanałowej. Narzędzie łączy dane sprzedażowe z marketplace’ów i sklepów internetowych i potrafi rozpoznać, które transakcje podlegają procedurze OSS. Dzięki temu możliwe jest szybkie wygenerowanie zestawień VAT oraz przygotowanie danych do kwartalnej deklaracji OSS.

xSale umożliwia także obsługę Intrastat, czyli obowiązkowej sprawozdawczości statystycznej dotyczącej przepływu towarów między krajami UE. System pozwala przypisywać transakcjom odpowiednie kody CN i oznaczać je pod kątem raportowania. Należy jednak pamiętać, że raporty Intrastat składa się co miesiąc – automatyzacja znacząco ułatwia proces, ale przedsiębiorca nadal odpowiada za poprawność przypisanych kodów i progów wartościowych.

Podobnie jak w przypadku Comarch ERP Optima, narzędzie nie zdejmie z przedsiębiorcy obowiązku formalnej odpowiedzialności za deklaracje. Oprogramowanie ogranicza czas i ryzyko błędów, ale to podatnik musi upewnić się, że dane są kompletne i zgodne z przepisami.

Podsumowanie

Automatyzacja rozliczeń w ramach procedury VAT-OSS to dla młodych przedsiębiorców działających w e-commerce ogromne wsparcie. Dzięki nowoczesnym systemom księgowym i integracyjnym można znacząco przyspieszyć proces przygotowywania deklaracji kwartalnych, zredukować liczbę błędów związanych z ręcznym wprowadzaniem danych oraz zyskać lepszą kontrolę nad przepływem finansowym w firmie. W praktyce oznacza to więcej czasu na rozwój sprzedaży i obsługę klientów, a mniej stresu związanego z pilnowaniem terminów i szczegółowych wymogów podatkowych w różnych krajach.

Takie narzędzia pozwalają także z wyprzedzeniem planować zobowiązania podatkowe i zarządzać cashflow, co w sezonach wzmożonej sprzedaży – jak Black Friday czy okres przedświąteczny – ma kluczowe znaczenie dla utrzymania płynności finansowej. W połączeniu z automatycznym monitorowaniem progów sprzedażowych i przypomnieniami o terminach składania deklaracji przedsiębiorca zyskuje realne poczucie kontroli nad podatkami, a jednocześnie minimalizuje ryzyko kosztownych pomyłek.

Perspektywa na przyszłość jest jasna – automatyzacja w e-commerce i księgowości międzynarodowej będzie zyskiwać na znaczeniu. Im bardziej skomplikowane stają się przepisy podatkowe w Europie, tym większą rolę odgrywają systemy, które potrafią integrować dane sprzedażowe, przeliczać je zgodnie z wymogami prawa i przygotowywać raporty zgodne ze standardami administracji skarbowej. Dla małych i średnich firm takie rozwiązania stają się nie luksusem, ale koniecznością, jeśli chcą rosnąć na konkurencyjnym rynku i jednocześnie zachować zgodność z regulacjami.