Wewnątrzwspólnotowe nabycie towarów – co muszę o nim wiedzieć?

Spis treści

WNT to nie tylko kwestia suchego prawa podatkowego, ale przede wszystkim element codziennego funkcjonowania biznesu, który działa ponad granicami Polski. W dobie rosnącej popularności sprzedaży internetowej i łatwego dostępu do dostawców z całej Europy coraz więcej przedsiębiorców staje przed koniecznością zrozumienia, jak prawidłowo rozliczać tego typu zakupy. Brak wiedzy może oznaczać problemy z urzędem skarbowym, ale także niepotrzebne straty finansowe, jeśli błędnie zostanie naliczony lub odliczony podatek VAT.

W tym artykule krok po kroku wyjaśnimy, czym dokładnie jest wewnątrzwspólnotowe nabycie towarów i jakie warunki muszą zostać spełnione, aby transakcja została uznana za WNT. Zajmiemy się także tym, jak wygląda rozliczenie podatku VAT w takich przypadkach i jakie obowiązki rejestracyjne oraz dokumentacyjne spoczywają na przedsiębiorcy. Na koniec pokażemy przykład praktycznej transakcji, aby cały proces był jeszcze bardziej zrozumiały.

Definicja wewnątrzwspólnotowego nabycia towarów (WNT)

WNT według polskiej ustawy o VAT

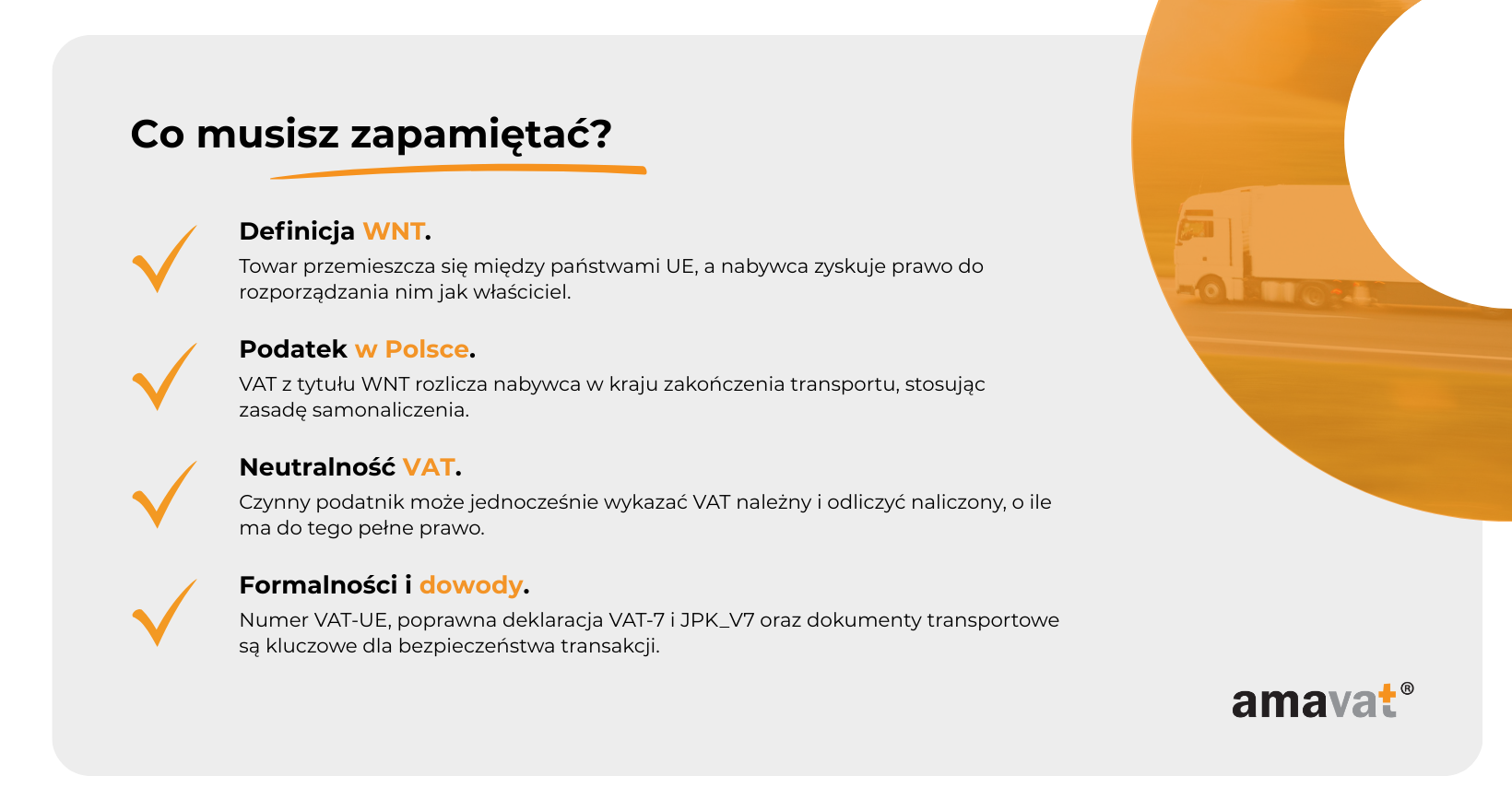

Zgodnie z art. 9 ust. 1 ustawy o VAT, wewnątrzwspólnotowe nabycie towarów ma miejsce wtedy, gdy podatnik uzyskuje prawo do rozporządzania towarem jak właściciel, a sam towar zostaje w wyniku dostawy wysłany lub przetransportowany z jednego państwa członkowskiego do innego. Samo przemieszczenie i przejęcie prawa nie są jednak wystarczające. Ustawa wymaga również, aby strony transakcji miały określony status: dostawcą powinien być podatnik VAT, a nabywcą – zasadniczo inny podatnik VAT lub osoba prawna objęta obowiązkiem rejestracji. Co więcej, przepisy przewidują odstępstwa i wyłączenia, m.in. dla podmiotów zwolnionych, dla osób prawnych niebędących podatnikami czy w przypadku określonych progów obrotu. Inaczej traktowane są też nowe środki transportu oraz wyroby akcyzowe, które podlegają odrębnym zasadom. W praktyce więc WNT występuje, jeżeli poza samym przemieszczeniem towaru i uzyskaniem prawa do rozporządzania nim jak właściciel, spełnione są warunki dotyczące statusu stron i nie zachodzą ustawowe wyłączenia (art. 9–10 ustawy o VAT).

Prawo do rozporządzania jak właściciel

Najważniejszym elementem w definicji WNT jest to, że nabywca otrzymuje prawo do rozporządzania towarem jak właściciel. W języku podatku VAT oznacza to możliwość faktycznego decydowania o dalszym losie rzeczy – sprzedaży jej innemu klientowi, włączenia do produkcji, wykorzystania w działalności. Trzeba jednak pamiętać, że to pojęcie nie pokrywa się z cywilnoprawnym przeniesieniem własności. Nawet jeśli formalnie własność przechodzi w innym momencie, na potrzeby VAT istotne jest tzw. ekonomiczne władztwo nad rzeczą. Sam fakt, że towar znalazł się w magazynie nabywcy, nie zawsze oznacza jeszcze, że doszło do WNT – wszystko zależy od treści umowy i faktycznych okoliczności transakcji.

Unijny kontekst transakcji

Definicja WNT została ujednolicona na poziomie Unii Europejskiej w dyrektywie VAT z 2006 roku (art. 20). Zgodnie z nią chodzi o sytuację, gdy nabywca uzyskuje prawo do rozporządzania dobrami ruchomymi jak właściciel, a towary są przewożone z jednego państwa członkowskiego do innego. Jednocześnie dyrektywa oraz polska ustawa wskazują, że nie każde takie przemieszczenie skutkuje powstaniem WNT. Wyjątki dotyczą m.in. rolników ryczałtowych, podatników wykonujących wyłącznie czynności bez prawa do odliczenia, a także osób prawnych niebędących podatnikami, o ile nie przekroczą określonego progu. Zasady są też inne dla nowych środków transportu i wyrobów akcyzowych.

Co do zasady, miejsce opodatkowania WNT to państwo, w którym kończy się transport lub wysyłka towarów (art. 25 ustawy o VAT). W praktyce oznacza to, że jeśli towar trafia do Polski, podatek rozlicza się w Polsce. Jednak system przewiduje szczególne reguły, na przykład gdy nabywca posłuży się numerem VAT innego państwa członkowskiego – w takiej sytuacji może powstać tzw. podwójne przypisanie i konieczne są dodatkowe dowody lub korekty, aby uniknąć podwójnego opodatkowania. Dlatego przy rozliczaniu transakcji ważne jest nie tylko zrozumienie podstaw, ale także znajomość wyjątków i niuansów, które mogą zadecydować o tym, czy i gdzie powstanie obowiązek podatkowy.

Warunki uznania transakcji za WNT

Nie każde przemieszczenie towarów między państwami Unii automatycznie tworzy obowiązek rozliczenia VAT jako WNT. Ustawa o VAT (art. 9–10) i dyrektywa 2006/112/WE stawiają konkretne wymagania. Dopiero gdy są one spełnione łącznie, transakcję można zakwalifikować jako wewnątrzwspólnotowe nabycie.

Status nabywcy

Co do zasady nabywcą powinien być podatnik VAT, ale przepisy idą dalej. WNT może powstać także wtedy, gdy towar nabywa podatnik korzystający ze zwolnienia albo osoba prawna, która nie prowadzi działalności gospodarczej. Dla takich podmiotów obowiązuje jednak limit 50 000 zł rocznie. Do momentu jego przekroczenia nie muszą rozliczać WNT (z wyjątkiem szczególnych towarów jak nowe środki transportu czy wyroby akcyzowe). Po przekroczeniu progu obowiązek pojawia się natychmiast i dotyczy również kolejnego roku podatkowego.

Status dostawcy

Dostawcą w transakcji WNT powinien być podatnik działający w innym państwie członkowskim UE jako podatnik VAT. To właśnie jego status przesądza o tym, że mamy do czynienia z obrotem gospodarczym w rozumieniu przepisów. Sama rejestracja do VAT-UE i posługiwanie się numerem nie są elementem definicji WNT, choć w praktyce mają duże znaczenie przy rozliczeniu po stronie dostawcy (wewnątrzwspólnotowa dostawa towarów, stawka 0%) i przy weryfikacji kontrahenta. Warto podkreślić, że dla nowych środków transportu oraz wyrobów akcyzowych obowiązek rozliczenia WNT powstaje nawet wtedy, gdy dostawca nie jest podatnikiem.

Fizyczny transport towarów

Warunkiem koniecznym jest faktyczne przemieszczenie towaru z jednego państwa UE do drugiego. Transport może być zorganizowany zarówno przez dostawcę, jak i przez nabywcę czy inny podmiot działający na ich rzecz – przepisy nie nakładają tu ograniczeń. Istotne jest to, aby towar rzeczywiście zmienił lokalizację między krajami członkowskimi. To właśnie element transgraniczny sprawia, że mówimy o WNT, a nie o zwykłej dostawie krajowej. Warto dodać, że miejscem opodatkowania WNT jest co do zasady państwo, w którym transport się kończy. Jeśli więc towar trafia do Polski, VAT należy rozliczyć tutaj, nawet jeśli sprzedawca posługuje się numerem VAT innego kraju.

Numer VAT-UE nabywcy

Posiadanie numeru VAT-UE (w Polsce: NIP z przedrostkiem „PL”) nie jest materialnym warunkiem powstania WNT. Transakcja może zostać uznana za wewnątrzwspólnotowe nabycie nawet wtedy, gdy nabywca nie zdążył się jeszcze zarejestrować. W takim przypadku obowiązek podatkowy powstaje normalnie, a przedsiębiorca naraża się na konsekwencje formalne: konieczność rejestracji „wstecz”, korekty deklaracji czy ewentualne sankcje ze strony urzędu skarbowego. Numer VAT-UE jest więc wymogiem formalnym, który ułatwia prawidłowe rozliczenie i raportowanie transakcji, ale nie decyduje sam w sobie o istnieniu WNT.

Opodatkowanie i rozliczenie VAT przy WNT

Kto jest podatnikiem i „odwrotne obciążenie”

W wewnątrzwspólnotowym nabyciu towarów podatnikiem jest nabywca w państwie zakończenia transportu. Mówimy o samonaliczeniu VAT przez nabywcę, potocznie nazywanym „odwrotnym obciążeniem”. Warto rozróżnić to pojęcie od dawnego krajowego odwrotnego obciążenia, które już nie obowiązuje. Po stronie sprzedawcy z innego państwa UE transakcja jest co do zasady wewnątrzwspólnotową dostawą towarów ze stawką 0%, ale tylko po spełnieniu warunków, w szczególności faktycznego wywozu do innego kraju UE i posiadania właściwej dokumentacji potwierdzającej.

Jak ująć VAT należny i naliczony

Czynny podatnik VAT w Polsce wykazuje z tytułu WNT VAT należny tak, jak gdyby kupił towar w kraju, a jednocześnie – jeśli zakup służy czynnościom opodatkowanym – ma prawo wykazać ten sam VAT jako naliczony. W typowym scenariuszu daje to efekt neutralności podatkowej. Neutralność nie jest jednak automatyczna: zależy od prawa do odliczenia oraz prawidłowego i terminowego ujęcia transakcji. Spóźnione zaksięgowanie lub błędy w ewidencji mogą przejściowo generować zaległość i odsetki.

Kiedy powstaje obowiązek podatkowy

Po stronie WNT obowiązek podatkowy powstaje z chwilą wystawienia faktury przez dostawcę. Jeżeli faktury nie wystawiono w terminie, obowiązek powstaje 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy. Ten moment determinuje, w jakiej deklaracji należy wykazać VAT należny i – o ile przysługuje – naliczony.

Podatnicy zwolnieni i limit 50 000 zł

U podatników zwolnionych z VAT oraz u części niepodatników (np. osób prawnych niebędących podatnikami) działa roczny limit 50 000 zł wartości nabyć z innych państw UE. Do wysokości tego progu WNT co do zasady nie powstaje i nie ma obowiązku samonaliczenia VAT. Po przekroczeniu limitu należy zarejestrować się do VAT-UE i rozliczać kolejne nabycia jak WNT, co z reguły obowiązuje także w następnym roku. Wyjątki dotyczą nowych środków transportu i wyrobów akcyzowych – w ich przypadku WNT powstaje niezależnie od limitu.

Obowiązki rejestracyjne i dokumentacyjne

Sama znajomość zasad rozliczania WNT to jedno, ale w praktyce młody przedsiębiorca musi zadbać również o kwestie formalne. Urząd skarbowy wymaga nie tylko prawidłowego naliczenia podatku, ale też rejestracji i raportowania transakcji. To obszar, w którym łatwo o potknięcia, szczególnie przy pierwszych zakupach w ramach Unii Europejskiej.

Rejestracja do VAT-UE

Pierwszym krokiem przed dokonaniem jakiejkolwiek transakcji wewnątrzwspólnotowej jest rejestracja do VAT-UE. W Polsce odbywa się to przez aktualizację formularza VAT-R i zaznaczenie, że planuje się nabycia lub dostawy wewnątrzwspólnotowe. W efekcie przedsiębiorca uzyskuje numer NIP-UE, czyli NIP poprzedzony prefiksem „PL”. Ten numer podaje się zagranicznemu dostawcy, który potrzebuje go, aby móc zastosować u siebie stawkę 0% przy wewnątrzwspólnotowej dostawie. Brak rejestracji nie eliminuje obowiązku podatkowego po stronie nabywcy – WNT powstaje niezależnie – ale skutkuje problemami formalnymi: koniecznością korekt, rejestracją „wstecz”, a czasem także sankcjami.

Deklaracja VAT-7

Każdy czynny podatnik VAT, który dokonuje WNT, musi wykazać taką transakcję w deklaracji VAT-7. W praktyce oznacza to ujęcie zarówno VAT należnego (samonaliczonego), jak i VAT naliczonego – o ile nabywca ma prawo do odliczenia. Neutralność podatkowa działa tylko wtedy, gdy obie wartości znajdą się w deklaracji w tym samym okresie. Warto też pamiętać o momencie powstania obowiązku podatkowego: zasadniczo jest to dzień wystawienia faktury przez dostawcę, a jeśli faktura nie została wystawiona – 15. dzień miesiąca następującego po miesiącu dostawy.

Ujęcie w pliku JPK_V7

Oprócz deklaracji przedsiębiorca ma obowiązek wykazać WNT w pliku JPK_V7. WNT trafia zarówno do części sprzedażowej (jako VAT należny), jak i do części zakupowej (jako VAT naliczony). Oznaczenie transakcji pozwala urzędowi szybko sprawdzić, czy podatnik poprawnie rozlicza zakupy z zagranicy i czy wartości zadeklarowane w VAT-7 znajdują odzwierciedlenie w szczegółowej ewidencji. Z perspektywy organów podatkowych JPK jest podstawowym narzędziem kontroli – stąd tak ważne jest prawidłowe i terminowe wypełnianie tego obowiązku.

Numer VAT-UE na fakturze a informacja podsumowująca

W praktyce nabywca musi podać swój numer VAT-UE zagranicznemu dostawcy, aby ten mógł potraktować transakcję jako WDT i zastosować stawkę 0% VAT w swoim kraju. Po stronie polskiego przedsiębiorcy WNT nie podlega jednak raportowaniu w informacji podsumowującej VAT-UE. Ten dokument służy wyłącznie do raportowania wewnątrzwspólnotowych dostaw towarów oraz wybranych usług. Nabywca wykazuje WNT wyłącznie w deklaracji VAT-7 i pliku JPK_V7, natomiast dostawca rozlicza swoją stronę transakcji (WDT) w swoim państwie i raportuje ją w swoim systemie VAT-UE.

Przykład transakcji w praktyce

Scenariusz i bohaterowie

Niemiecki producent sprzedaje partię akcesoriów elektronicznych polskiej firmie e-commerce z Warszawy. Towar wyjeżdża z magazynu w Berlinie i trafia bezpośrednio do magazynu nabywcy w Polsce. Obie firmy mają aktywne numery VAT-UE.

Krok 1: weryfikacja kontrahenta i ustalenia umowne

Polski przedsiębiorca podaje swój numer VAT-UE z prefiksem „PL” niemieckiemu dostawcy. Obie strony sprawdzają się w systemie VIES, aby potwierdzić, że są zarejestrowane do transakcji wewnątrzwspólnotowych. Sama obecność w VIES to jednak nie wszystko – sprzedawca powinien również dochować należytej staranności. Jeśli wiedział lub powinien był wiedzieć, że transakcja jest oszukańcza, może stracić prawo do zastosowania stawki 0%.

Krok 2: faktura i dokumenty przewozowe

Dostawca z Niemiec wystawia fakturę bez VAT, wskazując numery VAT-UE obu stron. Aby mógł zastosować 0% dla wewnątrzwspólnotowej dostawy, musi posiadać dowody wywozu towaru do Polski – np. list CMR, potwierdzenie odbioru, dokumenty przewoźnika czy tracking przesyłki. Dokumentacja transportowa jest niezbędna, bo brak takich dowodów może oznaczać konieczność naliczenia VAT według niemieckiej stawki krajowej.

Krok 3: rozliczenie po stronie dostawcy (Niemcy)

Po stronie sprzedawcy transakcja to wewnątrzwspólnotowa dostawa towarów (WDT). Jeśli ma dowody wywozu i prawidłowy numer VAT-UE kontrahenta, może zastosować stawkę 0%. Następnie wykazuje WDT w swojej deklaracji VAT i w informacji podsumowującej (EC Sales List).

Krok 4: rozliczenie po stronie nabywcy (Polska)

Dla polskiego przedsiębiorcy zakup to wewnątrzwspólnotowe nabycie towarów (WNT). Musi on samodzielnie naliczyć VAT należny w Polsce i wykazać go w deklaracji VAT-7. Jeżeli zakup służy działalności opodatkowanej, może w tej samej deklaracji wykazać ten sam VAT jako naliczony, co sprawia, że transakcja jest neutralna podatkowo. Ta neutralność działa jednak tylko wtedy, gdy nabywca ma pełne prawo do odliczenia – jeśli towar służy również sprzedaży zwolnionej, odliczenie może być częściowe. Obowiązek podatkowy w Polsce powstaje zgodnie z art. 20 ust. 5 ustawy o VAT – w dniu wystawienia faktury przez dostawcę, a jeśli jej nie wystawiono, piętnastego dnia miesiąca następującego po miesiącu dostawy.

Krok 5: ewidencja i raportowanie

Polska firma ujmuje WNT w deklaracji VAT-7 oraz w pliku JPK_V7 – zarówno w części sprzedażowej (VAT należny), jak i zakupowej (VAT naliczony). To pozwala urzędowi skarbowemu zobaczyć pełny obraz transakcji. WNT nie pojawia się w informacji podsumowującej VAT-UE – tę składa jedynie sprzedawca w swoim kraju w odniesieniu do WDT.

Krok 6: co jeśli coś pójdzie nie tak

Jeżeli polski nabywca nie poda swojego numeru VAT-UE, niemiecki sprzedawca będzie zmuszony naliczyć VAT według niemieckich zasad, a polski przedsiębiorca i tak będzie miał obowiązek rozliczyć WNT w Polsce. Dodatkowo, jeśli polski nabywca spóźni się z rozliczeniem, urząd skarbowy każe mu ująć VAT należny wstecznie (w okresie powstania obowiązku podatkowego), a VAT naliczony często dopiero „na bieżąco”. To powoduje przejściową zaległość i odsetki, nawet jeśli finalnie transakcja powinna być neutralna.

Lekcja dla polskich firm

W praktyce cała sztuka sprowadza się do dwóch elementów: zadbania o numer VAT-UE i dokumentację transportu. Niemiecki dostawca dzięki temu może zastosować stawkę 0% przy WDT, a polska firma rozlicza WNT w Polsce. Jeśli zrobi to terminowo i prawidłowo, transakcja jest neutralna podatkowo. Jeśli jednak pojawią się braki formalne albo opóźnienia, łatwo narazić się na dodatkowe koszty.

Podsumowanie

Wewnątrzwspólnotowe nabycie towarów to pojęcie, które każdy polski przedsiębiorca handlujący z kontrahentami z UE powinien dobrze rozumieć. Na pierwszy rzut oka wydaje się skomplikowane, ale w praktyce sprowadza się do kilku zasad, które trzeba mieć zawsze z tyłu głowy.

Po pierwsze, WNT nie powstaje przy każdym przemieszczeniu towarów. Warunkiem jest nie tylko transport między państwami członkowskimi, ale też status stron transakcji – nabywca musi być podatnikiem (także zwolnionym) lub osobą prawną, a dostawca działać jako podatnik w swoim kraju. Wyjątkiem są nowe środki transportu i wyroby akcyzowe, które zawsze generują WNT. Dla nabywców zwolnionych i niektórych niepodatników obowiązuje roczny próg 50 000 zł – po jego przekroczeniu trzeba rozliczać WNT także w kolejnym roku.

Po drugie, podatek rozlicza nabywca. Zgodnie z art. 17 ust. 1 pkt 3 ustawy o VAT jest on podatnikiem i ma obowiązek samodzielnie naliczyć VAT należny. W deklaracji VAT-7 wykazuje jednocześnie VAT należny i – jeśli ma do tego prawo – VAT naliczony. Dzięki temu transakcja jest co do zasady neutralna, ale tylko wtedy, gdy nabywca może odliczyć VAT w pełni. Przy działalności mieszanej stosuje się proporcję (art. 90 ustawy o VAT), co oznacza, że neutralność bywa ograniczona.

Po trzecie, moment powstania obowiązku podatkowego. W Polsce – zgodnie z art. 20 ust. 5 ustawy o VAT – jest to chwila wystawienia faktury przez dostawcę albo, jeśli jej brak, 15. dzień miesiąca następującego po miesiącu dostawy. To ważne, bo przy spóźnionym rozliczeniu VAT należny trzeba ująć wstecznie, a VAT naliczony często można odliczyć dopiero „na bieżąco”. Powstaje więc realna zaległość podatkowa i odsetki, mimo że finalnie transakcja jest neutralna.

Po czwarte, formalności i raportowanie. WNT ujmuje się w VAT-7 i w pliku JPK_V7, w części zakupowej i sprzedażowej. Nie ma obowiązku wykazywania WNT w informacji podsumowującej VAT-UE – ta dotyczy wyłącznie dostaw i usług. Numer VAT-UE jest wymagany dla poprawnego rozliczenia i dla zastosowania 0% po stronie sprzedawcy (WDT), ale jego brak nie wyklucza powstania WNT. W takim przypadku powstaje obowiązek podatkowy w Polsce, a przedsiębiorca musi liczyć się z problemami formalnymi: korektami, sankcjami i trudnościami u kontrahenta, który nie będzie mógł zastosować stawki 0%.

Na koniec – dowody transportu i weryfikacja kontrahenta. To one decydują o bezpieczeństwie całej transakcji. Sam numer w systemie VIES nie wystarczy – sprzedawca musi dochować należytej staranności, a nabywca zadbać o pełną dokumentację przewozową.

Polski przedsiębiorca powinien szczególnie uważać w trzech sytuacjach: przy pierwszej transakcji z kontrahentem z UE, przy przekroczeniu limitu 50 000 zł oraz przy rozliczaniu działalności mieszanej. W każdym z tych przypadków ryzyko błędu i dodatkowych kosztów jest największe.

Dlatego jeśli masz wątpliwości, czy twoja transakcja to rzeczywiście WNT, jak ją wykazać w deklaracji albo jaką dokumentację zgromadzić – najlepiej skonsultować się z księgowym lub doradcą podatkowym. To niewielka inwestycja w porównaniu z potencjalnymi konsekwencjami błędnego rozliczenia.