Sprzedaż do UE a VAT – co trzeba zgłosić?

Spis treści

Sprzedaż do innych państw członkowskich to tzw. handel wewnątrzwspólnotowy. Może to być zarówno dostawa towarów do zagranicznej firmy (czyli transakcja B2B), jak i wysyłka produktów do konsumentów indywidualnych w UE (transakcja B2C). W zależności od rodzaju odbiorcy, obowiązują zupełnie inne zasady – szczególnie, jeśli chodzi o podatek VAT, NIP europejski i obowiązki dokumentacyjne.

Choć mówimy o rynku unijnym, każdy kraj UE ma własne przepisy i stawki podatkowe. Dlatego znajomość zasad rozliczania VAT w handlu transgranicznym to podstawa, jeśli nie chcesz wpaść w podatkowe tarapaty. Musisz wiedzieć m.in.:

- kiedy wymagana jest rejestracja VAT UE,

- jak i gdzie zgłosić europejski numer VAT (NIP UE),

- co zrobić, aby legalnie zastosować stawkę 0%,

- jak działa system OSS i kiedy trzeba z niego korzystać,

- oraz kiedy należy składać zgłoszenia w systemie Intrastat.

Brzmi skomplikowanie? Bez obaw – w tym artykule wszystko uporządkujemy.

Sprzedaż do UE wcale nie musi być skomplikowana. Wystarczy, że poznasz kilka kluczowych zasad, zrozumiesz mechanizmy i będziesz trzymać rękę na pulsie – a wtedy nawet europejski VAT nie będzie Ci straszny.

Kiedy musisz zarejestrować się jako podatnik VAT UE?

Zastanawiasz się, czy naprawdę musisz zgłaszać się do VAT UE, skoro już jesteś podatnikiem VAT w Polsce? Odpowiedź brzmi: tak – jeśli chcesz legalnie sprzedawać towary lub świadczyć usługi na terenie Unii Europejskiej, nie obejdzie się bez dodatkowej rejestracji.

Kto ma obowiązek rejestracji VAT UE?

To nie jest rozwiązanie wyłącznie dla dużych firm eksportujących tysiące paczek dziennie. W praktyce rejestracja VAT UE dotyczy każdej firmy – dużej i małej – która planuje tzw. transakcje wewnątrzwspólnotowe, czyli:

- sprzedaje towary firmom zarejestrowanym na VAT w innych krajach UE (WDT – B2B),

- świadczy usługi firmom z UE, które są opodatkowane w kraju nabywcy (np. doradztwo, reklama, usługi elektroniczne),

- kupuje towary (WNT) lub usługi objęte mechanizmem odwrotnego obciążenia, od dostawców z innych państw UE.

Jeśli coś z powyższej listy brzmi znajomo – oznacza to, że musisz się zarejestrować jako podatnik VAT UE.

Co istotne – obowiązek ten obejmuje zarówno czynnych podatników VAT, jak i przedsiębiorców zwolnionych z VAT w Polsce. Czyli nawet jeśli na co dzień nie rozliczasz podatku VAT krajowego, ale chcesz handlować z zagranicą, rejestracja do VAT UE i tak będzie konieczna.

Jak wygląda rejestracja VAT UE (formularz VAT-R)?

Spokojnie, nie jest to skomplikowane. Aby uzyskać NIP europejski (czyli numer VAT potrzebny do transakcji unijnych), trzeba złożyć dobrze znany formularz VAT-R w swoim urzędzie skarbowym. W formularzu zaznaczasz, że planujesz rozpocząć działalność wewnątrzwspólnotową i wpisujesz datę jej rozpoczęcia.

Wniosek możesz złożyć na trzy sposoby:

➜ online przez ePUAP lub e-Urząd Skarbowy,

➜ osobiście w urzędzie,

➜ lub tradycyjnie – wysyłając dokumenty pocztą.

Po pozytywnym rozpatrzeniu zgłoszenia, Twój numer NIP zostaje „uaktywniony” do celów unijnych – i stajesz się oficjalnie zarejestrowanym podatnikiem VAT UE.

Co oznacza prefiks PL przy NIP europejskim?

Po rejestracji Twój numer VAT zyskuje przedrostek „PL” – i właśnie to jest Twój pełny NIP europejski. Przykład: jeśli Twój zwykły numer to 1234567890, po rejestracji w systemie VAT UE staje się on PL1234567890.

To właśnie ten numer podajesz na fakturach wystawianych zagranicznym kontrahentom z UE. I to na jego podstawie odbiorca może zastosować 0% VAT – pod warunkiem, że spełnione są pozostałe warunki formalne (np. posiadasz dokumenty potwierdzające wywóz towarów).

Numer VAT UE z prefiksem PL daje Ci dostęp do całej gamy funkcjonalności, w tym:

✔ udział w transakcjach WDT i WNT,

✔ rozliczanie sprzedaży B2C w procedurze OSS (One Stop Shop),

✔ oraz możliwość sprawdzania kontrahentów z UE w systemie VIES.

Deklaracje VAT-UE – co, kiedy i jak zgłaszać?

Masz już za sobą rejestrację VAT UE, a Twój NIP europejski dumnie nosi prefiks „PL”? Rozpocząłeś sprzedaż do kontrahentów z innych państw Unii Europejskiej? Super! Teraz czas na kolejny ważny krok – raportowanie transakcji wewnątrzwspólnotowych, czyli składanie deklaracji VAT-UE.

Czym jest informacja podsumowująca VAT-UE?

Informacja podsumowująca, czyli formularz VAT-UE, to specjalny dokument, który musisz składać, jeśli realizujesz transakcje z firmami w innych krajach UE. Nie służy on do wyliczania podatku, tylko do przekazania urzędowi skarbowemu informacji o sprzedaży B2B, którą prowadzisz w ramach rynku unijnego.

Innymi słowy – informujesz polski urząd, komu sprzedajesz towary lub świadczysz usługi, jeśli druga strona transakcji ma aktywny numer VAT UE, czyli swój własny NIP europejski.

Jakie transakcje należy wykazać?

W deklaracji VAT-UE ujmujesz tylko te transakcje, które spełniają trzy warunki:

- zarówno Ty, jak i kontrahent jesteście podatnikami VAT,

- kontrahent ma aktywny numer VAT UE (można to sprawdzić w systemie VIES),

- transakcja dotyczy sprzedaży towarów lub świadczenia usług, które są opodatkowane w kraju nabywcy.

Konkretnie – wykazujesz:

➜ Wewnątrzwspólnotową dostawę towarów (WDT) – czyli sprzedaż towarów do firm z innych krajów UE (model B2B),

➜ Wewnątrzwspólnotowe świadczenie usług – np. usługi doradcze, marketingowe, IT, których miejscem opodatkowania jest kraj odbiorcy.

Nie wykazujesz natomiast:

- sprzedaży do klientów indywidualnych (B2C),

- zakupów towarów (WNT) i usług – te ujmujesz w standardowej deklaracji VAT-7 lub VAT-7K, a nie w VAT-UE.

Kiedy i jak składa się deklarację VAT-UE?

Deklarację VAT-UE składasz:

- co miesiąc,

- do 25. dnia miesiąca następującego po miesiącu, w którym doszło do transakcji.

Przykład: Sprzedałeś usługę firmie z Niemiec w marcu? Masz czas na złożenie deklaracji do 25 kwietnia.

💡 Pamiętaj: Deklaracje VAT-UE składa się wyłącznie elektronicznie – przez e-Deklaracje lub e-Urząd Skarbowy. Wersje papierowe nie są akceptowane.

Czy trzeba składać „zerowe” deklaracje VAT-UE?

Dobra wiadomość: nie musisz składać deklaracji za miesiące, w których nie przeprowadziłeś żadnych transakcji wewnątrzwspólnotowych.

Mimo to wielu przedsiębiorców – z przyzwyczajenia lub ostrożności – i tak wysyła tzw. „deklaracje zerowe”. Zwłaszcza jeśli wcześniej raportowali regularnie. To nie jest wymóg, ale czasem pomaga uniknąć niepotrzebnych zapytań ze strony urzędu.

Rozliczanie VAT – zależnie od odbiorcy

W ramach handlu wewnątrzunijnego sposób rozliczania podatku VAT zależy przede wszystkim od tego, kto znajduje się po drugiej stronie transakcji. Inaczej wygląda to w relacjach B2B (firma do firmy), a inaczej przy sprzedaży B2C (firma do konsumenta). Sprawdź, na co zwrócić uwagę w każdym z tych przypadków.

Sprzedaż B2B – czyli między podatnikami VAT UE

Jeśli sprzedajesz towary firmie zarejestrowanej na VAT w innym kraju Unii Europejskiej, mamy do czynienia z tzw. wewnątrzwspólnotową dostawą towarów (WDT). W takim przypadku istnieje możliwość zastosowania stawki 0% VAT, ale tylko pod pewnymi warunkami.

Warunki zastosowania stawki 0%

Aby skorzystać ze stawki 0% VAT przy WDT, muszą zostać spełnione trzy kluczowe kryteria:

- Zarówno Ty, jak i Twój kontrahent, jesteście zarejestrowani do VAT UE – czyli posiadacie aktywne numery VAT z odpowiednimi prefiksami krajowymi (np. NIP europejski z prefiksem „PL” po stronie sprzedawcy).

- Kontrahent posiada aktywny numer VAT UE – co możesz (i powinieneś) zweryfikować w systemie VIES.

- Towary rzeczywiście opuściły terytorium Polski i zostały przetransportowane do innego kraju członkowskiego UE.

Sprzedaż B2C – do konsumentów indywidualnych

W przypadku sprzedaży na rzecz klientów nieposiadających numeru VAT UE (czyli konsumentów indywidualnych), mówimy o tzw. wewnątrzwspólnotowej sprzedaży towarów na odległość (WSTO). Tu zasady opodatkowania różnią się w zależności od skali działalności.

Limit 10 000 euro

Do momentu, w którym łączna wartość sprzedaży B2C do wszystkich krajów UE nie przekroczy progu 10 000 euro rocznie, możesz stosować polskie stawki VAT i rozliczać podatek w Polsce.

Jeśli jednak przekroczysz ten próg, obowiązują Cię już stawki VAT właściwe dla kraju, w którym znajduje się konsument. W takiej sytuacji masz dwie możliwości:

➜ zarejestrować się jako podatnik VAT w każdym państwie, do którego wysyłasz towary,

➜ lub skorzystać z procedury VAT OSS.

VAT OSS – czym jest i jak działa?

VAT OSS (One Stop Shop) to uproszczony system rozliczania VAT w ramach Unii Europejskiej, stworzony z myślą o firmach dokonujących sprzedaży B2C na rzecz konsumentów z różnych państw członkowskich.

Dzięki VAT OSS:

✔ możesz rozliczyć VAT należny w innych krajach UE w jednej kwartalnej deklaracji, składanej w Polsce,

✔ nie musisz rejestrować się do VAT w każdym państwie konsumpcji,

✔ deklarację składasz wyłącznie elektronicznie, a urząd skarbowy w Polsce przekazuje dane i środki do pozostałych krajów UE.

🔴 Uwaga: VAT OSS a lokalna rejestracja VAT

To, że korzystasz z procedury VAT OSS, nie wyklucza konieczności lokalnej rejestracji VAT w innych krajach – np. przy posiadaniu magazynu, prowadzeniu działalności stacjonarnej lub świadczeniu niektórych usług.

Jakie dokumenty trzeba mieć pod ręką?

Dobra wiadomość: nie musisz mieć segregatora grubszego niż encyklopedia. Ale zła wiadomość jest taka, że jeśli chcesz korzystać ze stawki 0% VAT przy sprzedaży B2B w UE, to musisz mieć konkretne dokumenty, które to potwierdzą. Inaczej – niestety – skarbówka może uznać, że transakcja nie spełnia warunków i każe Ci zapłacić VAT jak przy sprzedaży krajowej. A tego byśmy nie chcieli, prawda?

Dowody wywozu – podstawa stawki 0% VAT

Zacznijmy od najważniejszego: jeśli wystawiasz fakturę ze stawką 0% VAT UE, to musisz udowodnić, że towar rzeczywiście opuścił Polskę i trafił do innego kraju Unii Europejskiej.

Co może być takim dowodem?

- list przewozowy CMR (z podpisem odbiorcy lub potwierdzeniem dostawy),

- potwierdzenie odbioru towaru przez kontrahenta (np. podpisany dokument WZ),

- dokumenty z firmy kurierskiej lub spedycyjnej – np. tracking, faktura za transport, raport doręczenia,

- faktura sprzedaży z numerem VAT UE kontrahenta i Twoim NIP-em europejskim (z prefiksem „PL”).

Im bardziej kompletna dokumentacja, tym lepiej.

Dokumentacja potwierdzająca transakcje

Oprócz dowodów wywozu warto też zachować:

- korespondencję z kontrahentem – maile, zamówienia, potwierdzenia wysyłki,

- umowę handlową lub zamówienie, z którego jasno wynika, że towar miał trafić do innego kraju UE,

- dowody płatności – przelew, potwierdzenie zapłaty.

Nie musisz trzymać tego wszystkiego w szufladzie – mogą to być też pliki elektroniczne. Ważne, żebyś w razie kontroli mógł przedstawić całą ścieżkę transakcji, od zamówienia po dostawę.

Kiedy musisz zgłaszać Intrastat?

Jeśli handlujesz z krajami Unii Europejskiej i masz już za sobą rejestrację VAT UE, prędzej czy później możesz trafić na pojęcie Intrastat. Brzmi poważnie i nieco urzędowo? Na szczęście w rzeczywistości to tylko system statystyczny, który pozwala unijnym instytucjom monitorować przepływ towarów między państwami członkowskimi.

Ale uwaga – kiedy Twoja firma przekroczy określone progi wartościowe, składanie zgłoszeń Intrastat, staje się Twoim obowiązkiem prawnym.

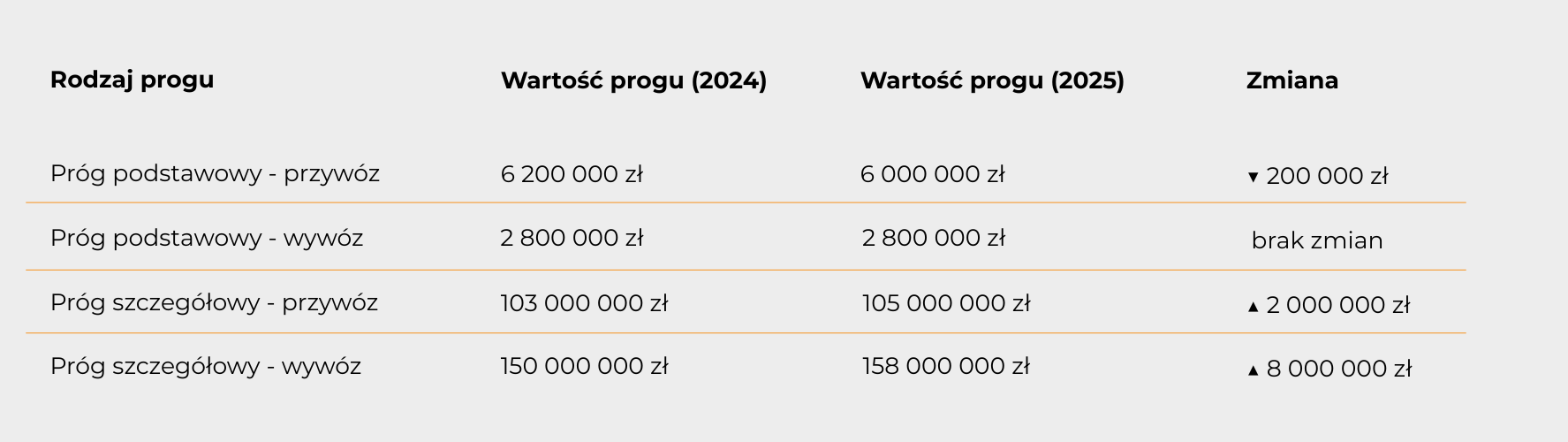

Progi wartościowe – kto musi zgłaszać Intrastat?

Zgłoszenia Intrastat są wymagane od firm, które w danym roku kalendarzowym:

➜ sprowadziły towary z innych krajów UE do Polski (czyli tzw. przywóz w rozumieniu Intrastat), lub

➜ wysłały towary z Polski do innych krajów UE (czyli wywóz według Intrastat),

i przekroczyły progi wartościowe, ustalane corocznie przez Główny Urząd Statystyczny (GUS).

Pełne i aktualne informacje o progach Intrastat znajdziesz zawsze w naszym zestawieniu.

Jakie dane trzeba podać w zgłoszeniu?

Zgłoszenie Intrastat to nie tylko liczby – to pełen zestaw informacji o fizycznym przepływie towarów w ramach Unii. W formularzu podajesz m.in.:

- Twój numer identyfikacyjny VAT UE (czyli NIP europejski),

- kraj pochodzenia lub przeznaczenia towaru,

- kod CN (czyli unijny kod celny towaru),

- wartość netto towaru (bez VAT),

- masę netto i/lub liczbę sztuk,

- warunki dostawy (np. Incoterms),

- środek transportu użyty przy wysyłce lub odbiorze.

Dobra wiadomość: nie trzeba tego wszystkiego wypełniać ręcznie. Do zgłoszeń Intrastat służą specjalne narzędzia – np. platforma Intrastat 2.0 udostępniana przez GUS – a także zewnętrzne programy i systemy ERP. Możesz też zlecić ten obowiązek specjalistom.

Jak często trzeba składać zgłoszenia Intrastat?

Jeśli przekroczysz próg wartościowy – zgłoszenia Intrastat stają się comiesięczne.

Termin składania:

Do 10. dnia roboczego miesiąca następującego po tym, którego dane dotyczą.

Przykład: Jeśli wysyłałeś towary w kwietniu, zgłoszenie za ten miesiąc musisz złożyć do około 10 maja (w zależności od kalendarza).

Co grozi za brak zgłoszenia Intrastat?

Choć Intrastat to system statystyczny, a nie podatkowy, brak zgłoszenia może mieć realne konsekwencje:

- grzywna nałożona przez GUS (zgodnie z ustawą o statystyce publicznej),

- wezwanie do złożenia zaległego raportu,

- potencjalne problemy podczas kontroli celno-skarbowej, np. ryzyko utraty statusu rzetelnego podatnika.

Jeśli działasz w handlu wewnątrzunijnym i przekraczasz określone limity sprzedaży lub zakupu, Intrastat to obowiązek, którego nie możesz zignorować. Zwłaszcza jeśli już masz rejestrację VAT UE i posługujesz się swoim NIP-em europejskim, warto upewnić się, czy nie wchodzisz w progi statystyczne.

Podsumowanie – checklista obowiązków

Sprzedaż do innych krajów UE może wydawać się na początku lekko zagmatwana, ale kiedy już wiesz, na co zwracać uwagę – wszystko zaczyna układać się w logiczną całość. Dlatego na koniec mamy dla Ciebie szybką i praktyczną checklistę.

Sprawdź, czy wszystko masz ogarnięte:

- Rejestracja do VAT UE

To absolutna podstawa. Jeśli planujesz sprzedaż towarów lub usług w obrębie Unii Europejskiej, musisz przejść przez rejestrację VAT UE. Wypełniasz formularz VAT-R, a po jego złożeniu uzyskujesz NIP europejski – czyli swój numer VAT z prefiksem „PL”, który uprawnia Cię do transakcji wewnątrzwspólnotowych.

- Miesięczne deklaracje VAT-UE

Jeśli prowadzisz sprzedaż B2B do kontrahentów posiadających VAT UE, masz obowiązek składania informacji podsumowującej VAT-UE – elektronicznie, do 25. dnia miesiąca następującego po miesiącu dokonania transakcji.

Brak transakcji? Nie musisz składać deklaracji „zerowej”, ale wielu przedsiębiorców robi to profilaktycznie – by zachować ciągłość raportowania.

- Rozliczenie zależnie od rodzaju odbiorcy

➜ B2B – możesz zastosować 0% VAT, jeśli nabywca ma aktywny NIP europejski, a Ty dysponujesz dowodami wywozu towarów.

➜ B2C – jeśli przekroczysz 10 000 euro rocznie w sprzedaży do konsumentów z UE, rozliczasz VAT według stawek obowiązujących w kraju klienta albo rejestrujesz się do procedury OSS.

- Dokumentacja dowodowa

Chcesz skorzystać z preferencyjnej stawki VAT? Musisz mieć to na papierze – a konkretnie:

-

- dowody wywozu (np. CMR, potwierdzenia odbioru, dokumenty kurierskie),

- faktury z numerem VAT UE odbiorcy (dla transakcji B2B),

- opcjonalnie: oświadczenia od kontrahenta.

Najlepiej trzymaj dokumentację uporządkowaną – elektronicznie, bezpiecznie i łatwo dostępnie.

- Rejestracja do OSS (jeśli dotyczy)

Przekroczyłeś próg 10 000 euro w sprzedaży B2C na odległość do innych krajów UE? Zamiast rejestrować się do VAT w każdym z nich, możesz rozliczać wszystko w Polsce – przez system VAT OSS.

Uwaga: VAT OSS dotyczy wyłącznie sprzedaży B2C na odległość. Nie zastępuje lokalnej rejestracji VAT, jeśli np. masz magazyn lub prowadzisz fizyczną działalność w innym kraju UE – ale też jej nie wyklucza. W praktyce możesz być zarejestrowany zarówno do OSS, jak i lokalnie, jeśli Twoja sytuacja tego wymaga.

- Obowiązek Intrastat

Jeśli wartość Twoich przywozów lub wywozów z krajów UE przekroczy progi określane corocznie przez GUS, musisz co miesiąc składać zgłoszenia Intrastat.

To obowiązek statystyczny, ale jego zignorowanie może skończyć się grzywną lub dodatkowymi kontrolami. Lepiej nie ryzykować.

Działalność na wspólnym rynku UE to ogromna szansa – ale też zestaw konkretnych formalności. Mając NIP europejski, będąc zarejestrowanym do VAT UE i regularnie wywiązując się z obowiązków, możesz działać legalnie, bez stresu i z pełną kontrolą nad swoimi transakcjami.

A jeśli czegoś dalej nie jesteś pewien – napisz do nas. Chętnie pomożemy i rozwiejemy Twoje wątpliwości.