Ryzyka podatkowe w marketplace’ach i platformach typu “multi-vendor”

Spis treści

W ciągu ostatnich kilku lat rynek e-commerce przeszedł rewolucję, której tempo zaskoczyło nawet największych graczy branży. Coraz więcej młodych przedsiębiorców w Polsce decyduje się na sprzedaż online – nie tylko przez własne sklepy, ale przede wszystkim poprzez platformy typu marketplace. Amazon, Allegro, Kaufland Global Marketplace, eMAG czy Shopify to dziś nie tylko miejsca handlu, ale pełnoprawne ekosystemy, które łączą sprzedawców, konsumentów i operatorów logistycznych w jednym, niezwykle dynamicznym środowisku.

Dla małych firm, które dopiero wchodzą w świat e-commerce, marketplace’y są ogromną szansą. Pozwalają wystartować szybko, z minimalnymi kosztami, dają dostęp do setek tysięcy potencjalnych klientów i gotowej infrastruktury sprzedażowej. Nie trzeba inwestować w zaplecze IT, marketing czy logistykę – wystarczy umieścić ofertę na platformie i zadbać o dostawy. Ale wraz z tą wygodą pojawia się coś, o czym wielu młodych przedsiębiorców nie myśli na początku: podatki.

System rozliczeń w modelu marketplace różni się diametralnie od tego, z czym większość sprzedawców ma do czynienia w tradycyjnym sklepie internetowym. Własny sklep to stosunkowo prosty model – sprzedaż, faktura, VAT, deklaracja. Na marketplace’ach sytuacja jest znacznie bardziej złożona, bo pomiędzy sprzedawcą a klientem pojawia się trzeci podmiot – operator platformy. To on często pośredniczy w płatnościach, generuje dokumenty, przekazuje dane fiskusowi i odpowiada za raportowanie sprzedaży. I to właśnie ten trzeci element zmienia cały obraz podatkowy e-commerce.

Problem w tym, że większość młodych przedsiębiorców nie zdaje sobie sprawy, jak bardzo system podatkowy nie nadąża za cyfrową rzeczywistością. Zasady rozliczeń, które były projektowane w czasach, gdy sprzedaż międzynarodowa była domeną korporacji, dziś dotyczą tysięcy małych firm. W efekcie sprzedawca z Poznania, który wystawia swoje produkty na niemieckim Amazonie czy rumuńskim eMAG-u, może nieświadomie łamać przepisy o VAT, mimo że działa w dobrej wierze.

Wprowadzenie pakietu VAT e-commerce i dyrektywy DAC7 sprawiło, że platformy stały się uczestnikami systemu podatkowego w zupełnie nowy sposób. Dziś nie są już tylko pośrednikami handlowymi – w wielu przypadkach są uznawane przez prawo za „fikcyjnych dostawców”, co oznacza, że to one muszą rozliczać VAT w imieniu sprzedawców. Jednocześnie nałożono na nie obowiązek raportowania danych o wszystkich transakcjach do organów skarbowych. To ogromna zmiana, która pociąga za sobą skutki zarówno dla operatorów platform, jak i dla tysięcy mikroprzedsiębiorców korzystających z ich infrastruktury.

W praktyce oznacza to, że każdy sprzedawca działający na marketplace musi zrozumieć dwa poziomy ryzyka: własne obowiązki podatkowe oraz obowiązki i błędy operatora, które mogą pośrednio dotknąć jego biznes. Jeśli platforma błędnie rozliczy VAT, sprzedaż może zostać zakwestionowana przez fiskusa. Jeśli stawka VAT nie zostanie zaktualizowana po zmianie przepisów w innym kraju, to sprzedawca – a nie platforma – poniesie odpowiedzialność. A jeśli przedsiębiorca nie wdroży odpowiedniej procedury OSS lub przekroczy próg sprzedaży w innym kraju Unii, zaległości mogą sięgnąć wielu miesięcy wstecz.

Te problemy nie są hipotetyczne. Coraz częściej przedsiębiorcy dowiadują się o nich dopiero wtedy, gdy fiskus wysyła pismo z prośbą o wyjaśnienia. Dla małej firmy to może oznaczać poważne kłopoty – nie tylko finansowe, ale też wizerunkowe. W dobie automatycznego przetwarzania danych i cyfrowych kontroli nawet drobne uchybienie może zostać wychwycone przez system, który analizuje tysiące transakcji jednocześnie.

Dlatego ten artykuł nie jest kolejnym teoretycznym opracowaniem o podatkach. To praktyczny przewodnik po tym, jak unikać pułapek, które pojawiły się wraz z cyfrową transformacją handlu. Pokazuje, gdzie kryją się największe ryzyka podatkowe w modelu marketplace i jak mały przedsiębiorca może im zapobiec, zanim będzie za późno.

Główną tezą tekstu jest prosta, choć często ignorowana prawda: błędne rozliczenia VAT, brak aktualizacji stawek i niedopełnienie obowiązków raportowych mogą prowadzić nie tylko do sankcji finansowych, ale też do utraty reputacji i zaufania klientów. W świecie, w którym zaufanie konsumenta jest walutą, a fiskus działa szybciej niż kiedykolwiek, odpowiedzialność podatkowa staje się elementem strategii biznesowej, a nie tylko księgowości.

Celem artykułu jest pełne przedstawienie ryzyk podatkowych związanych z prowadzeniem działalności na platformach typu marketplace i multi-vendor. W kolejnych częściach szczegółowo omówione zostaną najczęstsze błędy w rozliczeniach, mechanizmy odpowiedzialności operatorów, procedury OSS i DAC7, a także sposoby minimalizowania ryzyka dla sprzedawców. Każdy z tych tematów zostanie wyjaśniony w kontekście praktycznym – tak, by młody przedsiębiorca mógł nie tylko zrozumieć przepisy, ale też zastosować je w swoim biznesie.

Ryzyka podatkowe nie muszą być barierą wejścia do e-commerce. Mogą stać się motywacją do uporządkowania procesów, wdrożenia narzędzi, które usprawniają sprzedaż i dają poczucie bezpieczeństwa. Bo w świecie, w którym każda transakcja zostawia cyfrowy ślad, bezpieczeństwo podatkowe to nie biurokratyczny obowiązek – to fundament nowoczesnego handlu online.

Fikcyjna dostawa i rozszerzona odpowiedzialność VAT

Czym jest fikcyjna dostawa i dlaczego została wprowadzona

Jednym z najważniejszych elementów pakietu VAT e-commerce jest tzw. fikcja prawna dostawy, określana też jako mechanizm „deemed supplier”. To koncepcja, zgodnie z którą operator platformy internetowej może być traktowany jak dostawca towarów, mimo że fizycznie ich nie sprzedaje.

Z punktu widzenia VAT wprowadza się wówczas dwa odrębne etapy w łańcuchu transakcji: sprzedawca dokonuje „dostawy” na rzecz platformy, a ta następnie „dokonuje” dostawy na rzecz konsumenta. Druga dostawa jest czysto prawna – nie dochodzi do rzeczywistego podwójnego przeniesienia własności – ale ma ogromne znaczenie dla rozliczenia podatku.

Cel tej fikcji jest prosty: uszczelnienie systemu VAT w e-commerce, szczególnie w odniesieniu do sprzedawców spoza Unii Europejskiej. Komisja Europejska uznała, że łatwiej i skuteczniej jest egzekwować VAT od kilku dużych platform niż od tysięcy małych, często anonimowych sprzedawców działających globalnie. Wprowadzenie tego mechanizmu pozwoliło przenieść ciężar odpowiedzialności z nieuchwytnych sprzedawców na widoczne, zarejestrowane w UE podmioty, które ułatwiają sprzedaż.

W efekcie platformy nie są już tylko pośrednikami handlowymi – stały się aktywnymi uczestnikami systemu podatkowego. To rozwiązanie przyniosło przejrzystość fiskalną, ale też nowe ryzyka operacyjne, bo wymaga ścisłej współpracy pomiędzy sprzedawcami a platformami w zakresie danych i rozliczeń.

Kiedy marketplace staje się fikcyjnym dostawcą i jakie ma obowiązki

Przepisy nie pozostawiają tu dużego pola do interpretacji. Platforma staje się tzw. fikcyjnym dostawcą w dwóch głównych przypadkach:

Po pierwsze, gdy chodzi o import towarów spoza Unii Europejskiej o wartości do 150 euro, sprzedawanych konsumentom końcowym. W tym modelu to platforma, a nie sprzedawca, odpowiada za pobranie i rozliczenie VAT w państwie konsumpcji. Takie transakcje rozliczane są w ramach IOSS (Import One Stop Shop) – uproszczonej procedury przeznaczonej wyłącznie dla sprzedaży importowej do 150 euro.

Po drugie, gdy sprzedawcą jest podmiot nieustanowiony w UE, a platforma ułatwia jakąkolwiek dostawę towarów w UE na rzecz konsumenta. Obejmuje to zarówno sprzedaż transgraniczną (WSTO – wewnątrzwspólnotową sprzedaż na odległość), jak i dostawy krajowe, gdy towar znajduje się już na terytorium Unii. W tym wypadku platforma rozlicza VAT w ramach procedury OSS (Union scheme).

W praktyce oznacza to, że operator marketplace’u musi znać różne systemy rozliczeń: IOSS dla sprzedaży importowej oraz OSS (Union) dla sprzedaży wewnątrzunijnej. Mimo wprowadzenia tych procedur, w niektórych przypadkach platforma nadal musi być zarejestrowana lokalnie – na przykład wtedy, gdy prowadzi magazyn lub centrum logistyczne w danym kraju.

Warto też podkreślić, że choć przepisy mówią o obowiązku rozliczenia VAT przez platformę, istnieją wyjątki związane z ograniczoną odpowiedzialnością. Zgodnie z art. 5c rozporządzenia wykonawczego 282/2011, jeśli platforma nie wiedziała i przy zachowaniu należytej staranności nie mogła wiedzieć, że dana transakcja nie podlega mechanizmowi fikcyjnej dostawy (np. VAT pobrano już przy imporcie), nie ponosi pełnej odpowiedzialności podatkowej.

Oznacza to, że platformy są chronione tylko w ograniczonym zakresie – muszą wykazać, że wdrożyły odpowiednie procedury weryfikacji danych i że błąd nie wynikał z ich zaniedbania. W praktyce więc nadal ponoszą wysokie ryzyko, jeśli system sprzedaży lub dane od sprzedawców okażą się błędne.

W niektórych państwach członkowskich wprowadzono dodatkowo mechanizm odpowiedzialności solidarnej (joint and several liability), który może działać równolegle do statusu „deemed supplier”. Oznacza to, że nawet gdy platforma formalnie nie jest fikcyjnym dostawcą, może zostać pociągnięta do odpowiedzialności za niezapłacony VAT przez sprzedawcę.

Co oznacza, że platforma „ułatwia” sprzedaż i jakie dane mają kluczowe znaczenie

Nie każda platforma internetowa będzie automatycznie uznana za „ułatwiającą sprzedaż”. Dyrektywa VAT oraz noty wyjaśniające Komisji Europejskiej jasno definiują, co kryje się pod tym pojęciem.

Platforma „ułatwia” sprzedaż, jeśli za pośrednictwem swojego interfejsu (np. strony internetowej, aplikacji lub systemu) umożliwia konsumentowi zawarcie umowy ze sprzedawcą. Innymi słowy – gdy można dokonać zakupu, złożyć zamówienie i zapłacić w jednym środowisku. Samo reklamowanie produktów, przekierowywanie na inną stronę czy obsługa płatności nie czyni platformy fikcyjnym dostawcą.

To rozróżnienie ma kluczowe znaczenie. Przykładowo – Allegro, Amazon czy eMAG są typowymi platformami „ułatwiającymi” sprzedaż, natomiast serwisy typu porównywarki cenowe lub portale ogłoszeniowe (np. OLX w modelu bez checkoutu) nie podlegają temu reżimowi.

W praktyce odpowiedzialność platformy w modelu fikcyjnej dostawy zależy od jakości danych, które otrzymuje od sprzedawców. To one decydują o tym, czy transakcja zostanie prawidłowo zaklasyfikowana jako import, WSTO czy sprzedaż krajowa. Komisja Europejska w swoich notach wyraźnie zaznacza, że dane te są podstawą rozliczeń, a platforma może zostać zwolniona z odpowiedzialności jedynie wtedy, gdy wykaże, że działała w oparciu o nieprawidłowe informacje, których nie mogła zweryfikować w sposób rozsądny.

Dla sprzedawców oznacza to obowiązek szczególnej staranności przy uzupełnianiu informacji w panelach sprzedażowych – takich jak kraj wysyłki, miejsce magazynowania towaru, wartość przesyłki czy dane rejestrowe VAT. Błąd w jednym polu może uruchomić niewłaściwy mechanizm podatkowy i spowodować, że VAT zostanie rozliczony w złym kraju lub przez niewłaściwy podmiot.

Błędy w stawkach VAT i dokumentacji transportowej

Nieaktualne stawki VAT w ofertach marketplace i skutki w rozliczeniach

Najczęstszą przyczyną błędów jest rozjazd między trzema warstwami systemu: ERP sprzedawcy, konfiguracją stawek w panelu marketplace’u oraz regułami w tax engine. Jeśli choć jedna z tych warstw nie „wie” o zmianie, mechanizm wyceny nalicza podatek po staremu, a w deklaracji pojawia się niedopłata z odsetkami. W skrajnych przypadkach – przy uporczywych naruszeniach, takich jak brak deklaracji czy płatności – przedsiębiorca może narazić się na utratę prawa do procedur szczególnych. Wykluczenie z OSS/IOSS nie następuje za pojedyncze potknięcie, ale przy powtarzalnych uchybieniach i co do zasady skutkuje okresem „kwarantanny” przez dwa lata.

W kontekście bieżących zmian warto podkreślić, że w Rumunii od 1 sierpnia 2025 r. podstawowa stawka VAT wynosi 21%, a stawki obniżone 5% i 9% zostały skonsolidowane do 11%. Dla polskich sprzedawców obecnych na eMAG, Amazonie czy Kaufland Global Marketplace oznacza to konieczność sprawdzenia, czy nowa stawka została prawidłowo zsynchronizowana w każdej warstwie systemu. Praktyczny nawyk to comiesięczny mini-przegląd stawek w krajach docelowych i porównanie ich z oficjalnymi źródłami Komisji Europejskiej, takimi jak VAT Rates Database / TEDB. Warto też wprowadzić prostą zasadę: każda zmiana legislacyjna trafia najpierw do ERP, a następnie – przez automatyczną synchronizację – do wszystkich kanałów sprzedaży i tax engine, z testem regresyjnym cenników na kilku przykładowych koszykach.

Dowody WDT po „Quick Fixes”: CMR to za mało, ale nie jedyna droga

Od 1 stycznia 2020 r. zaostrzono reguły dowodowe dla stawki 0% przy WDT. Sam CMR nie buduje domniemania przemieszczenia z art. 45a rozporządzenia 282/2011 (w brzmieniu 2018/1912). Aby skorzystać z domniemania, podatnik powinien dysponować dwoma dowodami z listy A (na przykład dokumentami przewozowymi: CMR, listem morskim lub lotniczym, polisą/rachunkami przewozowymi), albo jednym dowodem z listy A oraz jednym z listy B (na przykład potwierdzeniem zapłaty za transport, dokumentem ubezpieczenia, dowodem przyjęcia towaru do magazynu nabywcy). Kluczowe jest, by pochodziły one od dwóch niezależnych od siebie podmiotów, innych niż sprzedawca i nabywca.

Warto zarazem zaznaczyć, że brak spełnienia domniemania nie zamyka drogi do stawki 0%. Podatnik wciąż może ją obronić innymi środkami dowodowymi, a organ ocenia cały materiał. Dla praktyki marketplace’ów oznacza to dwutorowe podejście: po pierwsze, projektujemy proces tak, by standardowo zbierać dowody „pod domniemanie”, po drugie – budujemy bezpieczne archiwum alternatywnych potwierdzeń (np. raporty GPS przewoźnika, potwierdzenia przyjęcia w systemie WMS klienta, niezależne potwierdzenia kurierskie).

Pamiętaj też o różnicy w czasie przechowywania dokumentacji. Ewidencje prowadzone w ramach OSS/IOSS należy trzymać przez 10 lat. Poza tymi procedurami stosuje się krajowe terminy archiwizacji – w UE zwykle 5–10 lat, zależnie od jurysdykcji. Jeżeli działasz na kilku rynkach, najprościej jest przyjąć „najdłuższy wspólny mianownik” jako politykę wewnętrzną i nie schodzić poniżej 10 lat dla dokumentów kluczowych podatkowo.

Operacyjne wnioski: jak zamienić ryzyko w rutynę compliance

Najlepszą polisą na błędne stawki jest prosty rytuał: cykliczna weryfikacja stawek z bazą KE, jedna „prawda o stawkach” w ERP i automatyczna dystrybucja do marketplace’ów, testy koszyków po każdej zmianie oraz alerty, gdy system nalicza VAT inaczej niż oczekiwano. Po stronie logistyki warto z kolei doposażyć ścieżkę dowodową WDT w dwa niezależne źródła danych już na etapie zlecenia transportu, a w panelu sprzedawcy jasno rozdzielić statusy „dostarczono” od „udokumentowano na 0%”.

W praktyce to właśnie te drobne nawyki – aktualizacja stawek „z automatu”, podwójne dowody z różnych źródeł, 10-letnie archiwum dla OSS/IOSS i świadomość, że wykluczenia z procedur wynikają z uporczywych naruszeń – decydują, czy kontrola fiskusa skończy się spokojnym zamknięciem sprawy, czy kosztowną korektą z odsetkami. Bo w e-commerce technologia liczy podatek bez mrugnięcia okiem, ale to Ty decydujesz, czy liczy go na podstawie właściwych danych i właściwych dokumentów.

Procedura OSS i obowiązki lokalne

Próg 10 000 EUR – granica, której nie wolno przeoczyć

Sprzedaż do konsumentów w innych krajach Unii wygląda z pozoru prosto – zamówienie, płatność, wysyłka. Jednak z podatkowego punktu widzenia istnieje granica, po której przekroczeniu wszystko się zmienia. To limit 10 000 euro netto rocznie, który decyduje o tym, gdzie rozliczasz VAT.

Limit ten, określony w art. 59c Dyrektywy VAT (2006/112/WE), obejmuje łączną wartość sprzedaży B2C do wszystkich krajów Unii, liczoną bez VAT. Nie jest to próg „na każdy kraj”, lecz wspólny dla całej UE. Jeśli całkowita wartość sprzedaży w bieżącym i poprzednim roku podatkowym przekroczy 10 000 euro, miejscem opodatkowania staje się państwo konsumpcji, czyli kraj, w którym znajduje się klient.

W praktyce oznacza to, że od kolejnej transakcji po przekroczeniu progu należy stosować lokalne stawki VAT właściwe dla danego państwa. Przekroczenie limitu nie działa więc „od nowego roku”, ale natychmiast – od następnej sprzedaży.

Warto wiedzieć, że próg 10 000 euro przelicza się w Polsce na złote według kursu NBP z dnia 5 grudnia roku poprzedniego. W 2025 roku odpowiada to kwocie około 43 000 zł.

OSS czy rejestracja lokalna – dwie ścieżki do zgodności

Przekroczenie progu nie musi oznaczać biurokratycznego koszmaru i dziesięciu lokalnych rejestracji. Dzięki procedurze OSS (One Stop Shop) przedsiębiorca może rozliczać VAT od całej sprzedaży B2C w UE w jednym miejscu – w kraju, w którym ma siedzibę.

W Polsce rejestracja do OSS odbywa się elektronicznie, przez e-Urząd Skarbowy. Sprzedawca składa kwartalne deklaracje obejmujące całą sprzedaż unijną, a następnie wpłaca jedną łączną kwotę VAT do polskiego urzędu. Administracja przekazuje dalej należne podatki do odpowiednich krajów członkowskich.

OSS obejmuje nie tylko wewnątrzwspólnotową sprzedaż towarów na odległość (WSTO), ale też niektóre usługi B2C, takie jak elektroniczne, telekomunikacyjne czy nadawcze. To istotne, bo coraz więcej małych firm oferuje zarówno produkty fizyczne, jak i usługi cyfrowe (np. dostęp do e-booków czy szkoleń online).

Nie należy mylić OSS z IOSS (Import One Stop Shop), który dotyczy sprzedaży towarów importowanych spoza UE do 150 euro. OSS obsługuje transakcje wewnątrzunijne, IOSS – importowe.

Są jednak sytuacje, w których sama procedura OSS nie wystarczy. Jeśli sprzedawca posiada magazyn w innym kraju UE, prowadzi lokalną sprzedaż krajową lub dostawy B2B, konieczna będzie lokalna rejestracja VAT. Dlatego wiele firm korzysta z modelu mieszanego: OSS do sprzedaży B2C i lokalnych rejestracji tam, gdzie przechowują towary.

amavat oferuje kompleksową obsługę rejestracji do OSS, wraz z analizą progów sprzedaży, przygotowaniem dokumentacji i wdrożeniem raportowania kwartalnego. Pomagamy przedsiębiorcom zarejestrować się do OSS bez wychodzenia z biura – całość odbywa się online, a system automatycznie oblicza należny VAT w poszczególnych krajach.

Typowe błędy i ryzyka w rozliczaniu OSS

Pierwszy błąd, który popełnia większość sprzedawców, to ignorowanie progu 10 000 euro. Sprzedaż zagraniczna jest rozproszona, więc nikt nie liczy łącznej sumy dla całej Unii. W efekcie VAT jest nadal naliczany według stawek krajowych, choć powinien być już według stawek kraju konsumenta.

Drugi problem to błędna klasyfikacja transakcji. Często sprzedawcy nie sprawdzają numerów VAT kontrahentów w systemie VIES i mylą transakcje B2B z B2C. Wtedy sprzedaż trafia do OSS, choć powinna zostać rozliczona osobno jako dostawa wewnątrzwspólnotowa.

Trzeci błąd to niewłaściwe przypisanie kraju konsumpcji, szczególnie w sytuacjach, gdy towar wysyłany jest z różnych magazynów. Jeśli system marketplace’u nie przypisze poprawnie miejsca wysyłki, VAT może trafić do niewłaściwego kraju.

Czwarty problem dotyczy terminów deklaracji i korekt. Deklaracje OSS składa się kwartalnie – do końca miesiąca po zakończeniu kwartału (np. za I kwartał do 30 kwietnia). Korekty należy wprowadzać w tej samej deklaracji, w której pierwotnie wykazano sprzedaż, nawet jeśli dotyczy to kilku kwartałów wstecz.

Uporczywe naruszenia i wykluczenie z OSS

Procedura OSS to przywilej, nie prawo bezwarunkowe. Administracja skarbowa może wykluczyć przedsiębiorcę z OSS, jeśli ten uporczywie narusza obowiązki – nie składa deklaracji, nie płaci VAT lub robi to nieprawidłowo.

Wykluczenie poprzedza formalne wezwanie, ale jeśli przedsiębiorca nie reaguje, urząd może zawiesić jego udział w OSS na okres dwóch lat (zgodnie z art. 58v rozporządzenia 282/2011). W tym czasie sprzedawca traci możliwość centralnego rozliczania i musi rejestrować się lokalnie w każdym kraju, w którym ma klientów. To nie tylko więcej pracy, ale też większe ryzyko błędów i kar za opóźnienia.

Z tego powodu warto korzystać z systemów, które automatycznie przypominają o terminach OSS, oraz z usług podmiotów, które zapewniają wsparcie techniczne i podatkowe. Rejestracja i obsługa OSS to nie tylko oszczędność czasu, ale też gwarancja bezpieczeństwa – fiskus nie wybacza opóźnień, ale docenia rzetelność.

Nowe obowiązki raportowe – DAC7 i digital reporting

Cyfrowe oko fiskusa – po co Unii DAC7

Wraz z gwałtownym rozwojem e-commerce administracje podatkowe zaczęły tracić kontrolę nad tym, kto faktycznie zarabia w sieci, w jakim kraju i czy te przychody są opodatkowane. Platformy sprzedażowe, serwisy usługowe i portale pośredniczące w handlu zaczęły pełnić funkcję mini-ekosystemów, w których obraca się coraz większy kapitał – ale dane o tych transakcjach były rozproszone. Unia Europejska postanowiła to uporządkować, wprowadzając dyrektywę DAC7, czyli rozszerzenie przepisów o współpracy administracyjnej w sprawach podatkowych (Directive on Administrative Cooperation).

Celem DAC7 jest zwiększenie przejrzystości gospodarki cyfrowej i umożliwienie automatycznej wymiany informacji między organami skarbowymi wszystkich państw członkowskich. W praktyce oznacza to, że platformy takie jak Allegro, Amazon, eBay, OLX, Vinted czy Airbnb są zobowiązane do zbierania i raportowania danych o sprzedawcach, a administracje w całej Unii wymieniają się tymi informacjami w ramach wspólnej bazy danych.

System działa podobnie do tego, jak banki raportują transakcje finansowe. Każda sprzedaż online zostawia cyfrowy ślad, a dane o jej wartości, dacie i sprzedawcy trafiają do elektronicznej ewidencji prowadzonej przez operatora. Raporty trafiają następnie do krajowych administracji skarbowych, które przekazują je dalej – w sposób zautomatyzowany, bez potrzeby wniosków czy postępowań.

W Polsce dyrektywa DAC7 została formalnie wdrożona od 1 lipca 2024 roku. Obejmuje dane sprzedawców zarówno za rok 2023, jak i 2024, a pierwszy raport należy złożyć do Krajowej Administracji Skarbowej do 31 stycznia 2025 roku. To ważna data graniczna dla wszystkich operatorów działających na polskim rynku.

Jakie dane raportują platformy i kogo obejmuje obowiązek

Nowe przepisy zobowiązują operatorów do gromadzenia bardzo szerokiego zestawu informacji o użytkownikach, którzy osiągają przychody za pośrednictwem platformy. Raportowane dane obejmują imię i nazwisko lub nazwę firmy, adres, numer identyfikacyjny podatkowy (TIN), numer VAT, datę urodzenia w przypadku osób fizycznych, numer rachunku bankowego, na który trafiają środki, oraz jurysdykcję podatkową, w której sprzedawca ma rezydencję.

Dodatkowo platforma musi przekazywać informacje o łącznej liczbie transakcji, całkowitej wartości sprzedaży brutto w roku, pobranych prowizjach i opłatach, a także o ewentualnych nieruchomościach związanych ze sprzedażą – dotyczy to szczególnie serwisów oferujących wynajem krótkoterminowy.

Nie każda sprzedaż musi być jednak raportowana. Dla towarów obowiązuje tzw. próg de minimis – platforma zgłasza sprzedawcę, jeśli w danym roku przekroczył 30 transakcji lub uzyskał łączne przychody powyżej 2 000 euro. W przypadku niektórych usług, takich jak wynajem, transport czy świadczenia osobiste, ten próg nie obowiązuje – raportowanie jest obowiązkowe niezależnie od skali działalności.

W praktyce oznacza to, że nawet niewielki sprzedawca działający sezonowo, jeśli przekroczy jeden z tych progów, znajdzie się w raporcie DAC7 przesyłanym do fiskusa. Dane są następnie analizowane i porównywane z deklaracjami VAT lub OSS. Jeśli pojawią się rozbieżności, system automatycznie sygnalizuje ryzyko podatkowe.

Nowe obowiązki operatorów i wpływ na relacje ze sprzedawcami

Dla operatorów marketplace’ów DAC7 oznacza zmianę filozofii działania. Od tej pory muszą nie tylko obsługiwać sprzedaż, ale również pełnić funkcję pośredników podatkowych. Platformy są zobowiązane do prowadzenia elektronicznej ewidencji wszystkich transakcji, a także do stosowania procedur due diligence – czyli weryfikacji sprzedawców, podobnej do zasad KYC (Know Your Customer) w sektorze finansowym.

W praktyce oznacza to, że sprzedawcy coraz częściej proszeni są o przesyłanie skanów dokumentów tożsamości, potwierdzeń numerów VAT, zaświadczeń o rezydencji podatkowej czy informacji o rachunku bankowym. Wiele platform wdraża systemy, które automatycznie wstrzymują wypłaty środków lub blokują konta do czasu uzupełnienia braków.

Dla sprzedawców może to być uciążliwe, ale z punktu widzenia operatora jest to konieczność – brak weryfikacji danych oznacza ryzyko błędnego raportu i odpowiedzialność finansową. Platformy, które nie spełnią obowiązków DAC7, mogą zostać ukarane grzywną do 1 000 000 złotych, a w przypadku osób odpowiedzialnych – również sankcjami karnymi skarbowymi.

To pokazuje, że relacja między sprzedawcą a platformą staje się bardziej formalna i uregulowana. Zaufanie oparte na danych zastępuje anonimowość, a przejrzystość staje się nową walutą współpracy.

Digital reporting i rola KSeF – kolejny etap przejrzystości

Dyrektywa DAC7 to dopiero początek procesu cyfryzacji nadzoru podatkowego. Polska idzie krok dalej, wdrażając system Krajowego Systemu e-Faktur (KSeF), który stanie się obowiązkowy etapami.

Ustawa podpisana 27 sierpnia 2025 roku wprowadza obowiązek korzystania z KSeF dla największych podatników od 1 lutego 2026 roku – dotyczy to firm o sprzedaży przekraczającej 200 milionów złotych rocznie. Kolejna grupa, czyli większość przedsiębiorstw, zostanie objęta obowiązkiem od 1 kwietnia 2026 roku, natomiast najmniejsze firmy, których sprzedaż fakturowana nie przekracza 10 tysięcy złotych miesięcznie, dołączą od 1 stycznia 2027 roku.

KSeF pozwoli administracji podatkowej analizować dane w czasie niemal rzeczywistym, a zintegrowanie go z informacjami z DAC7 umożliwi pełną korelację danych o sprzedaży krajowej i transgranicznej. W praktyce fiskus będzie miał dostęp do kompletnych informacji o działalności sprzedawcy – od faktur krajowych po transakcje międzynarodowe.

Ten model digital reporting to nie tylko kontrola, ale też narzędzie porządkujące rynek. Dla rzetelnych firm oznacza mniej biurokracji, automatyczne weryfikacje i większe zaufanie w relacjach z platformami oraz partnerami biznesowymi.

Jak przygotować się do DAC7 i raportowania cyfrowego

Dla przedsiębiorców kluczowe jest dziś przygotowanie procesów sprzedażowych i księgowych do pełnej przejrzystości. Wymaga to uporządkowania danych, zapewnienia zgodności między raportami platform a własnymi deklaracjami VAT i OSS, a także bieżącej aktualizacji danych firmowych.

Nie warto czekać do końca roku. Im szybciej dane zostaną ujednolicone, tym mniejsze ryzyko błędów i opóźnień w raportowaniu. Nasz zespół wspiera firmy w całym procesie wdrożenia zgodności z DAC7, od analizy obowiązków po przygotowanie elektronicznej ewidencji i weryfikację danych, a także pomaga w przygotowaniach do integracji z KSeF i systemami digital reporting.

Modele rozliczeń: nominalny (model „deemed supplier” / own-name) vs. agencyjny

Dwie filozofie podatkowe w świecie marketplace’ów

Współczesne platformy sprzedażowe działają według dwóch zasadniczo różnych modeli prawno-podatkowych, które określają, kto faktycznie odpowiada za rozliczenie VAT i kto występuje wobec konsumenta jako sprzedawca. Te dwa podejścia – model nominalny (czyli tzw. deemed supplier lub own-name) oraz model agencyjny – to nie tylko różne konstrukcje umowne, ale przede wszystkim odmienny sposób interpretacji roli platformy w łańcuchu dostaw.

Z punktu widzenia fiskusa rozróżnienie to ma kluczowe znaczenie. W jednym przypadku to platforma jest uznawana za sprzedawcę i płatnika VAT, w drugim – jest jedynie pośrednikiem technologicznym, który ułatwia zawarcie transakcji między stronami.

Model nominalny (deemed supplier / own-name) – platforma jako podatnik VAT

Model nominalny, nazywany też modelem „deemed supplier”, został wprowadzony przez art. 14a Dyrektywy 2006/112/WE, a w praktyce funkcjonuje w ramach pakietu VAT e-commerce od 2021 roku. Zakłada on, że w określonych sytuacjach platforma internetowa jest uznawana za podatnika VAT – tak, jakby sama sprzedawała towar, mimo że fizycznie nigdy go nie posiada.

Zgodnie z przepisami platforma staje się podatnikiem VAT w dwóch przypadkach. Po pierwsze – gdy ułatwia sprzedaż towarów importowanych spoza UE o wartości nieprzekraczającej 150 euro na rzecz konsumenta w Unii (czyli transakcje B2C). Po drugie – gdy ułatwia sprzedaż towarów przez sprzedawcę spoza UE do konsumenta w UE, niezależnie od tego, czy dostawa ma charakter wewnątrzwspólnotowy (WSTO – wewnątrzwspólnotowa sprzedaż towarów na odległość), czy krajowy w obrębie Unii.

W obu tych przypadkach to platforma musi naliczyć i odprowadzić VAT w kraju konsumpcji, a sprzedawca spoza UE jest z tego obowiązku zwolniony. To rozwiązanie uszczelnia system i eliminuje sytuacje, w których sprzedawcy spoza Unii unikali rozliczania podatków w państwach członkowskich.

Dla sprzedaży importowej do 150 euro platforma może rozliczać VAT w procedurze IOSS (Import One Stop Shop), natomiast dla dostaw wewnątrzunijnych przez podmioty spoza UE – w procedurze OSS (Union).

Model nominalny tworzy formalnie dwa odcinki transakcji: sprzedaż B2B między sprzedawcą a platformą oraz sprzedaż B2C między platformą a konsumentem. W rzeczywistości dostawa towaru następuje tylko raz, ale z punktu widzenia VAT istnieją dwa odrębne zdarzenia gospodarcze. Platforma staje się więc centralnym punktem rozliczeniowym, a odpowiedzialność podatkowa przechodzi na nią w całości.

Ten model zwiększa przejrzystość systemu, lecz niesie także duże ryzyko operacyjne. Platforma odpowiada za prawidłowe określenie kraju konsumpcji, stawki VAT, momentu powstania obowiązku podatkowego i kwoty należności. W praktyce wystarczy, że sprzedawca poda błędny kraj dostawy lub nieprawidłową wartość przesyłki, by platforma musiała dokonywać korekt i dopłat podatku wraz z odsetkami.

Warto przy tym zaznaczyć, że odpowiedzialność solidarna (czyli wspólna odpowiedzialność platformy i sprzedawcy za zobowiązania podatkowe) nie wynika bezpośrednio z modelu nominalnego. Jest to odrębny mechanizm stosowany przez niektóre państwa – m.in. Niemcy, Włochy i Hiszpanię – w przypadkach, gdy platforma nie jest podatnikiem, ale nie zapewniła należytej staranności w weryfikacji sprzedawców.

Model agencyjny – platforma jako pośrednik

W modelu agencyjnym platforma nie jest sprzedawcą, lecz pośrednikiem, który ułatwia kontakt między kupującym a sprzedawcą. To sprzedawca pozostaje stroną umowy z konsumentem, to on odpowiada za dostawę towaru i wystawienie faktury, a także za rozliczenie VAT zgodnie z przepisami obowiązującymi w kraju nabywcy.

Platforma w tym modelu świadczy usługę pośrednictwa – udostępnia infrastrukturę, przetwarza płatności, umożliwia publikację ofert i obsługuje proces sprzedaży. Wystawia sprzedawcy fakturę za usługę pośrednictwa, która w transakcjach unijnych jest zazwyczaj rozliczana mechanizmem odwrotnego obciążenia (reverse charge).

To rozwiązanie jest dominujące wśród globalnych marketplace’ów, które łączą tysiące niezależnych sprzedawców. Amazon Marketplace jest klasycznym przykładem modelu agencyjnego: platforma udostępnia narzędzia do sprzedaży, ale nie jest stroną transakcji między sprzedawcą a klientem. Klient kupuje bezpośrednio od danego sprzedawcy, który samodzielnie rozlicza VAT – często w procedurze OSS lub poprzez lokalną rejestrację w kraju konsumpcji.

Warto jednak dodać, że Amazon – podobnie jak inne duże platformy – działa równocześnie w obu modelach. W przypadku sprzedaży własnych towarów (Amazon Retail) działa jako deemed supplier, natomiast w sprzedaży przez zewnętrznych sprzedawców (Amazon Marketplace) – jako agent. Co więcej, jeśli sprzedawca spoza UE sprzedaje przez Amazon towary importowane do Unii o wartości do 150 euro, Amazon może stać się „fikcyjnym dostawcą” i rozliczać VAT w procedurze IOSS.

Gdzie przebiega granica między modelem nominalnym a agencyjnym

Różnica między tymi modelami sprowadza się do jednego pytania: czy platforma „ułatwia” sprzedaż w rozumieniu przepisów o VAT. Jeśli udostępnia interfejs, który pozwala zawrzeć umowę, złożyć zamówienie i dokonać płatności, uznaje się, że ułatwia sprzedaż – a więc potencjalnie staje się podatnikiem VAT.

Natomiast jeśli jej rola ogranicza się do reklamy, pośredniczenia w płatności lub przekierowania klienta na stronę sprzedawcy, nie ma mowy o „ułatwianiu” w sensie prawnym. Wtedy działa wyłącznie w modelu agencyjnym.

W praktyce granica ta jest niezwykle cienka. Niewłaściwe określenie roli platformy w umowie handlowej czy w regulaminie może skutkować nie tylko błędnym rozliczeniem VAT, ale też poważnymi konsekwencjami finansowymi – zarówno dla operatora, jak i dla sprzedawców korzystających z jego usług.

Skutki podatkowe i błędy w kwalifikacji

Błędne rozpoznanie modelu rozliczeń to jedna z najczęstszych przyczyn problemów podatkowych w e-commerce. Sprzedawcy często zakładają, że skoro działają przez znany marketplace, podatek „rozlicza się sam”. Tymczasem jeśli platforma działa w modelu agencyjnym, obowiązek rozliczenia VAT wciąż spoczywa na sprzedawcy.

Jeśli fiskus uzna, że w rzeczywistości platforma powinna być podatnikiem VAT, może dojść do podwójnego opodatkowania – raz przez sprzedawcę, a drugi raz przez platformę. Odwrotna sytuacja, w której żadna ze stron nie odprowadzi podatku, prowadzi z kolei do powstania luki VAT i ewentualnych sankcji.

Dla platform konsekwencje są jeszcze poważniejsze. Odpowiedzialność podatkowa obejmuje nie tylko sam podatek, ale również odsetki i kary administracyjne. Dla sprzedawców oznacza to ryzyko blokad kont, korekt faktur i utraty zaufania ze strony klientów.

Sankcje i odpowiedzialność karno-skarbowa

Błędy, które kosztują – jak drobne uchybienia prowadzą do dużych problemów

W e-commerce każda decyzja księgowa zostawia cyfrowy ślad, a każda niezgodność w danych może wywołać reakcję fiskusa. Wystarczy spóźniona korekta OSS, błędna faktura lub nieprzekazanie raportu DAC7, by system analizy ryzyka automatycznie zidentyfikował nieprawidłowość. W epoce, w której dane z platform sprzedażowych, banków i urzędów są połączone w jeden cyfrowy ekosystem, przypadkowy błąd często ma wagę podatkowego przestępstwa.

Do najczęstszych uchybień należą brak aktualnych stawek VAT, błędne oznaczenia transakcji B2C/B2B, niespójność danych między OSS/IOSS a DAC7, opóźnienia w korektach deklaracji czy niekompletne dowody transportu. Operatorzy platform zmagają się także z nowym obowiązkiem raportowania – w Polsce pierwszy raport DAC7, obejmujący dane za lata 2023 i 2024, musi być złożony do 31 stycznia 2025 roku.

Brak raportu lub przekazanie niepełnych danych naraża platformę na karę do 1 000 000 zł, nakładaną decyzją Szefa KAS. Co więcej, sprzedawcy, którzy nie dostarczą wymaganych informacji, ryzykują zablokowaniem konta lub wyłączeniem z platformy.

Wszystko to pokazuje, że w erze cyfrowych podatków najpoważniejszym błędem staje się… zwykłe zaniedbanie.

Jak działa fiskus: analiza ryzyka oparta na danych

Dziś kontrola podatkowa to nie efekt przypadku, lecz wynik algorytmu. Krajowa Administracja Skarbowa korzysta z zaawansowanych narzędzi Big Data, sztucznej inteligencji i automatycznego profilowania ryzyka.

System analizuje dane z JPK (Jednolitego Pliku Kontrolnego), STIR (Systemu Teleinformatycznego Izby Rozliczeniowej) oraz z raportów VAT OSS, IOSS, DAC7 i faktur elektronicznych w KSeF (Krajowym Systemie e-Faktur). Dane te są krzyżowane w czasie niemal rzeczywistym.

Przykład: jeśli raport DAC7 wskazuje, że dany sprzedawca osiągnął w 2024 roku 100 000 euro przychodu z transakcji B2C, a w deklaracjach OSS wykazuje jedynie połowę tej wartości, system automatycznie oznacza go jako „podatnika podwyższonego ryzyka”. Następnie uruchamia się proces weryfikacji i ewentualna kontrola.

Dzięki temu fiskus „widzi” powiązania między wszystkimi źródłami danych – od raportów platform po rachunki bankowe. W efekcie kontrole są precyzyjne, a wykrywalność nieprawidłowości – znacznie wyższa niż jeszcze kilka lat temu.

Sankcje finansowe i podatkowe – odsetki, kary i dodatkowe zobowiązania

Jeśli urząd wykryje błędy, konsekwencje finansowe mogą być dotkliwe. Podatnik musi zapłacić zaległy VAT wraz z odsetkami, które w 2025 roku były kilkakrotnie obniżane – od 9 października 2025 r. wynoszą 12,00% w skali roku.

Stawka ta może ulegać zmianom wraz ze stopą referencyjną NBP; aktualny poziom publikuje Minister Finansów.

Ponadto fiskus może zastosować tzw. dodatkowe zobowiązanie podatkowe na podstawie art. 112b ustawy o VAT. Od 2023 roku wysokość sankcji nie jest stała – organ miarkuje ją, uwzględniając okoliczności sprawy.

W praktyce urząd może ustalić sankcję na poziomie 15%, 20% lub 30%, zależnie od stopnia winy i reakcji podatnika.

Szczególnym przypadkiem są tzw. „puste faktury”, czyli dokumenty wystawione bez faktycznej transakcji. Wtedy stosuje się art. 112c ustawy o VAT, a sankcja może sięgać 100% zaniżonego podatku.

Odpowiedzialność karno-skarbowa – osobista i nieuchronna

Oprócz sankcji administracyjnych istnieje odpowiedzialność na gruncie Kodeksu karnego skarbowego (KKS). Przepisy art. 54 i 56 przewidują, że za zatajenie dochodów lub nierzetelne prowadzenie rozliczeń grozi grzywna do 720 stawek dziennych, a w typie podstawowym również kara pozbawienia wolności do 5 lat, albo obie kary łącznie.

Co ważne, na podstawie art. 9 § 3 KKS odpowiedzialność ponoszą osoby, które faktycznie kierują działalnością podmiotu, nawet jeśli formalnie nie są członkami zarządu. Oznacza to, że w razie wykrycia naruszeń odpowiedzialność może spaść na dyrektora finansowego, główną księgową czy osobę nadzorującą podatki.

W praktyce organy przyjmują, że brak znajomości przepisów nie jest okolicznością łagodzącą. Zwłaszcza w branżach uregulowanych – takich jak e-commerce czy sprzedaż platformowa – uznaje się, że podatnik miał obowiązek znać zasady raportowania i korzystać z dostępnych narzędzi, by zapewnić zgodność.

Cyfrowa przejrzystość – DAC7, KSeF i era pełnej widoczności

Systemy raportowania w Europie zaczynają działać w sposób komplementarny. DAC7 gromadzi dane o sprzedawcach z platform i wymienia je między państwami UE. OSS i IOSS pozwalają rozliczać VAT w jednym kraju, ale dane trafiają do wspólnej bazy. KSeF w Polsce z kolei zapewnia pełną widoczność faktur w czasie rzeczywistym.

Ustawa o KSeF podpisana 27 sierpnia 2025 r. przewiduje, że obowiązek korzystania z systemu wejdzie w życie:

- 1 lutego 2026 r. – dla dużych podatników,

- 1 kwietnia 2026 r. – dla pozostałych,

- 1 stycznia 2027 r. – dla najmniejszych firm.

Połączenie DAC7 z KSeF tworzy ekosystem, w którym dane o sprzedaży, fakturach, płatnościach i transakcjach transgranicznych są analizowane razem. Fiskus może dzięki temu wykrywać nie tylko oszustwa, ale też błędy systemowe, rozbieżności między raportami czy przypadki nieświadomego zaniżenia podatku.

Koszty zgodności i wpływ na MŚP

Nowe regulacje mają służyć przejrzystości, ale dla małych firm oznaczają także wzrost kosztów administracyjnych. Integracja systemów, wdrożenie KSeF, audyty OSS i DAC7 czy szkolenia personelu mogą podnieść koszty operacyjne nawet o kilkanaście procent rocznie.

Dodatkowo część platform przerzuca obowiązki i ryzyka na sprzedawców – wprowadzając nowe wymogi dokumentacyjne, automatyczne blokady kont za braki w danych czy podwyżki prowizji. Dla przedsiębiorców z sektora MŚP to wyzwanie, które wymaga nie tylko znajomości przepisów, ale i umiejętnego zarządzania ryzykiem podatkowym.

Jak zabezpieczyć firmę przed sankcjami

Najlepszym sposobem na uniknięcie problemów jest zintegrowane podejście do zgodności. To nie tylko terminowe deklaracje, ale też:

- regularne audyty VAT i OSS,

- automatyczne porównywanie danych sprzedażowych z raportami platform,

- weryfikacja faktur w KSeF i raportów DAC7,

- aktualizacja stawek VAT zgodnie z bazą TEDB Komisji Europejskiej.

Nasza kancelaria wspiera firmy w audytach podatkowych, przygotowaniu raportów DAC7 i OSS, integracji z KSeF oraz wdrażaniu wewnętrznych procedur compliance.

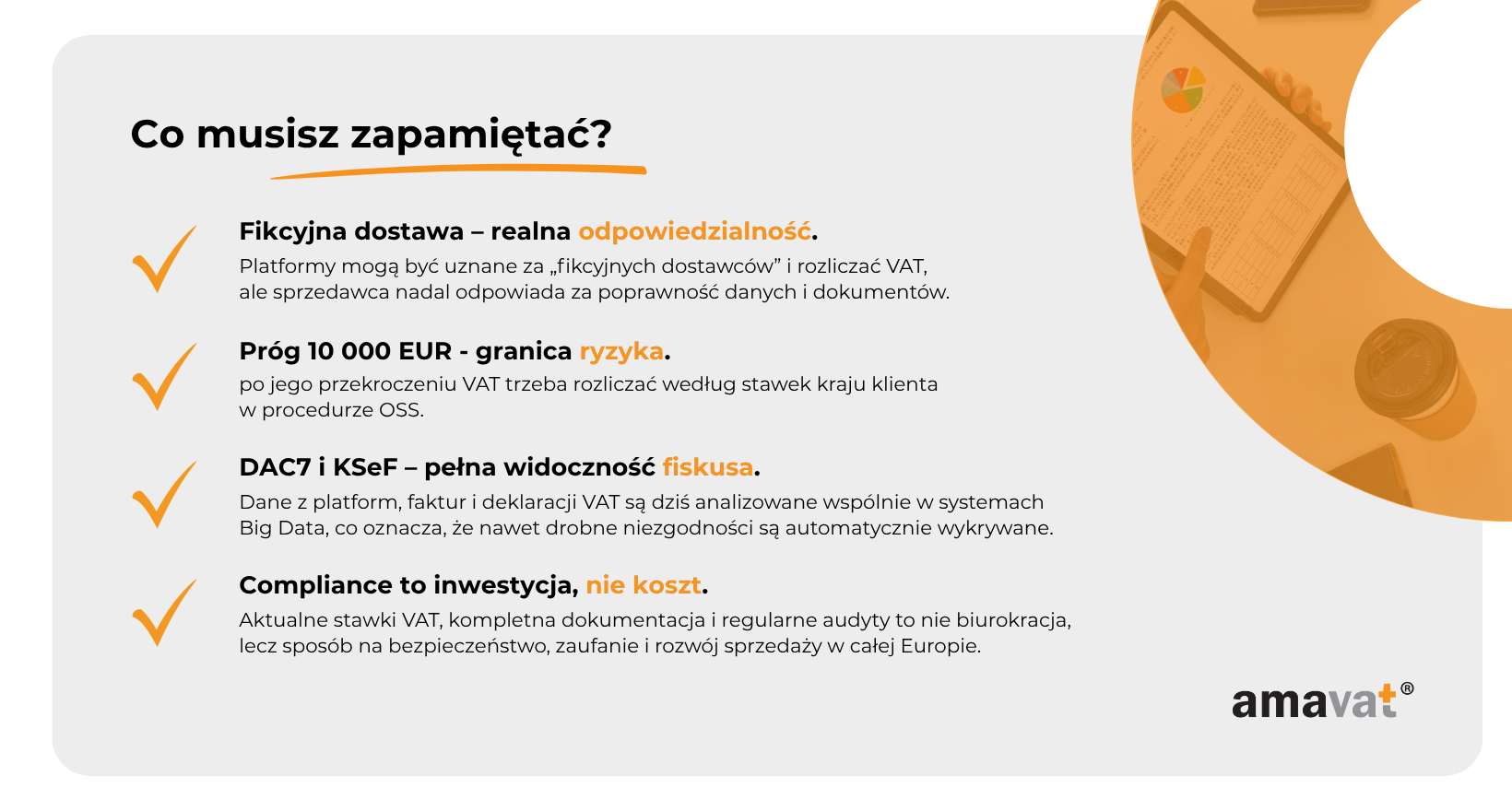

Podsumowanie: jak zminimalizować ryzyko?

Marketplace’y – szansa i odpowiedzialność

Świat handlu przeniósł się na platformy cyfrowe, a marketplace’y stały się nowym krwiobiegiem gospodarki. Amazon, Kaufland, Allegro, eMAG, Shopify czy Etsy to dziś nie tylko kanały sprzedaży, lecz całe ekosystemy, które łączą miliony konsumentów i przedsiębiorców. Jednak wraz z tą skalą rośnie też ciężar odpowiedzialności.

Handel wielokanałowy – zwłaszcza cross-border – wciągnął podatki w zupełnie nowy wymiar. Przepisy o VAT, OSS, IOSS, DAC7 czy KSeF nie są już jedynie „papierowym obowiązkiem”, ale realnym mechanizmem kontroli przepływu wartości w gospodarce cyfrowej. Każdy klik, każda faktura, każda wysyłka może stać się elementem podatkowej układanki, którą administracja skarbowa analizuje w czasie niemal rzeczywistym.

Dziś marketplace to nie tylko rynek sprzedaży, lecz także obszar ryzyka podatkowego, które dotyka zarówno operatorów platform, jak i samych sprzedawców.

Compliance to nie koszt – to inwestycja w zaufanie

Wielu przedsiębiorców wciąż postrzega zgodność podatkową jako ciężar administracyjny. Tymczasem w świecie cyfrowego handlu compliance staje się nową walutą wiarygodności. Platformy, które potrafią wykazać przejrzystość procesów, szybciej zyskują partnerów biznesowych, a sprzedawcy z uporządkowaną dokumentacją VAT i OSS są lepiej oceniani przez algorytmy marketplace’ów.

Wdrażanie zgodności nie jest już reakcją na przepisy – to strategia zabezpieczenia biznesu. Audyty podatkowe, automatyczne raporty DAC7, integracja z KSeF czy bieżąca aktualizacja stawek VAT w systemie ERP nie tylko zmniejszają ryzyko kar, ale też podnoszą wartość firmy i jej odporność na zmiany prawa.

Z perspektywy MŚP to różnica między niepewnością a przewidywalnością. Bo transparentna księgowość to nie tylko obowiązek wobec fiskusa, lecz gwarancja bezpieczeństwa wobec kontrahentów, banków i inwestorów.

Fundamenty zgodności: dokumentacja, stawki, audyt

Jeśli miałby istnieć krótki dekalog bezpieczeństwa podatkowego w e-commerce, opierałby się na trzech filarach:

Po pierwsze – dokumentacja. Każda transakcja powinna być poparta kompletem dowodów: fakturą zgodną z KSeF, raportem OSS, potwierdzeniem transportu i danymi DAC7. Brak choćby jednego z tych elementów może przekreślić prawo do stawki 0% lub wywołać korekty wstecz.

Po drugie – aktualne stawki VAT. Zmieniają się szybciej, niż myśli większość sprzedawców. Rumuńska podwyżka do 21%, nowe kategorie w Czechach, planowane modyfikacje w Niemczech – wszystkie te ruchy trzeba natychmiast wdrażać w panelach ofertowych i systemach ERP. Błąd kilku procent w naliczeniu VAT może kosztować wielokrotnie więcej w korektach i odsetkach.

Po trzecie – audyt i automatyzacja. Regularne przeglądy zgodności, analiza raportów OSS, weryfikacja danych w DAC7 i testy integracji z KSeF to dziś konieczność. Dobrze zaprojektowany audyt nie tylko wykrywa błędy, ale pozwala zrozumieć, jak dane przepływają przez firmę – od koszyka zakupowego po deklarację VAT.

Cyfrowy ład podatkowy – przyszłość, która już nadeszła

Cyfrowa transformacja podatków nie jest projektem przyszłości – ona już trwa. OSS uprościł rozliczenia transgraniczne, DAC7 wprowadził pełną wymianę informacji o sprzedawcach, a KSeF dopełni obraz w czasie rzeczywistym. Z perspektywy fiskusa to system idealny. Z perspektywy przedsiębiorców – nowy standard przejrzystości, którego nie da się ominąć.

W tym świecie błędy są widoczne szybciej, niż kiedykolwiek wcześniej, ale tak samo szybko można im zapobiegać. Technologie, które wspierają fiskusa, mogą równie dobrze wspierać przedsiębiorców – pod warunkiem, że ci zdecydują się z nich skorzystać.

Ostatnie słowo

Marketplace’y pozostaną jednym z filarów nowoczesnej gospodarki, ale tylko te firmy, które nauczą się łączyć innowacyjność z odpowiedzialnością podatkową, utrzymają tempo rozwoju. W zgodności z prawem nie chodzi już o „odhaczenie obowiązku”, lecz o budowanie zaufania i przewidywalności w niestabilnym świecie.

Dlatego jeśli prowadzisz sprzedaż przez marketplace lub zarządzasz platformą typu multi-vendor, traktuj compliance jak inwestycję – nie w papierologię, lecz w bezpieczeństwo, reputację i spokój.

Bo w e-commerce XXI wieku nie wygrywają ci, którzy sprzedają najwięcej, lecz ci, którzy rozliczają się najrozsądniej.