Opodatkowanie donate’ów – co muszą wiedzieć streamerzy i twórcy?

Spis treści

Problem pojawia się w momencie, kiedy te wpłaty zaczynają tworzyć realny i powtarzalny strumień pieniędzy. Jeżeli ktoś dostaje sporadyczne przelewy na piwo, sprawa wydaje się prosta. Ale co w sytuacji, gdy donate’y miesięcznie przekraczają kilkaset, a nawet kilka tysięcy złotych? Tu pojawia się dylemat: czy to wciąż jest darowizna, czy już przychód wymagający rozliczenia w urzędzie skarbowym? Właśnie na tym gruncie przez lata panowała spora niepewność, zarówno wśród twórców, jak i samych doradców podatkowych.

Krótki kontekst: jak było do tej pory vs. co zmieniło się w 2024 roku

Jeszcze kilka lat temu fiskus skłaniał się ku interpretacji, że donate’y – szczególnie te niewielkie i otrzymywane od osób prywatnych – mogą być traktowane jak darowizny. W praktyce oznaczało to, że do określonego limitu (w przypadku osób niespokrewnionych było to 5733 zł w ciągu pięciu lat) podatnik nie musiał płacić żadnego podatku. Streamerzy i twórcy chętnie powoływali się na tę wykładnię, bo faktycznie pozwalała uniknąć dodatkowych obciążeń, zwłaszcza gdy ich działalność była dopiero na etapie rozwoju.

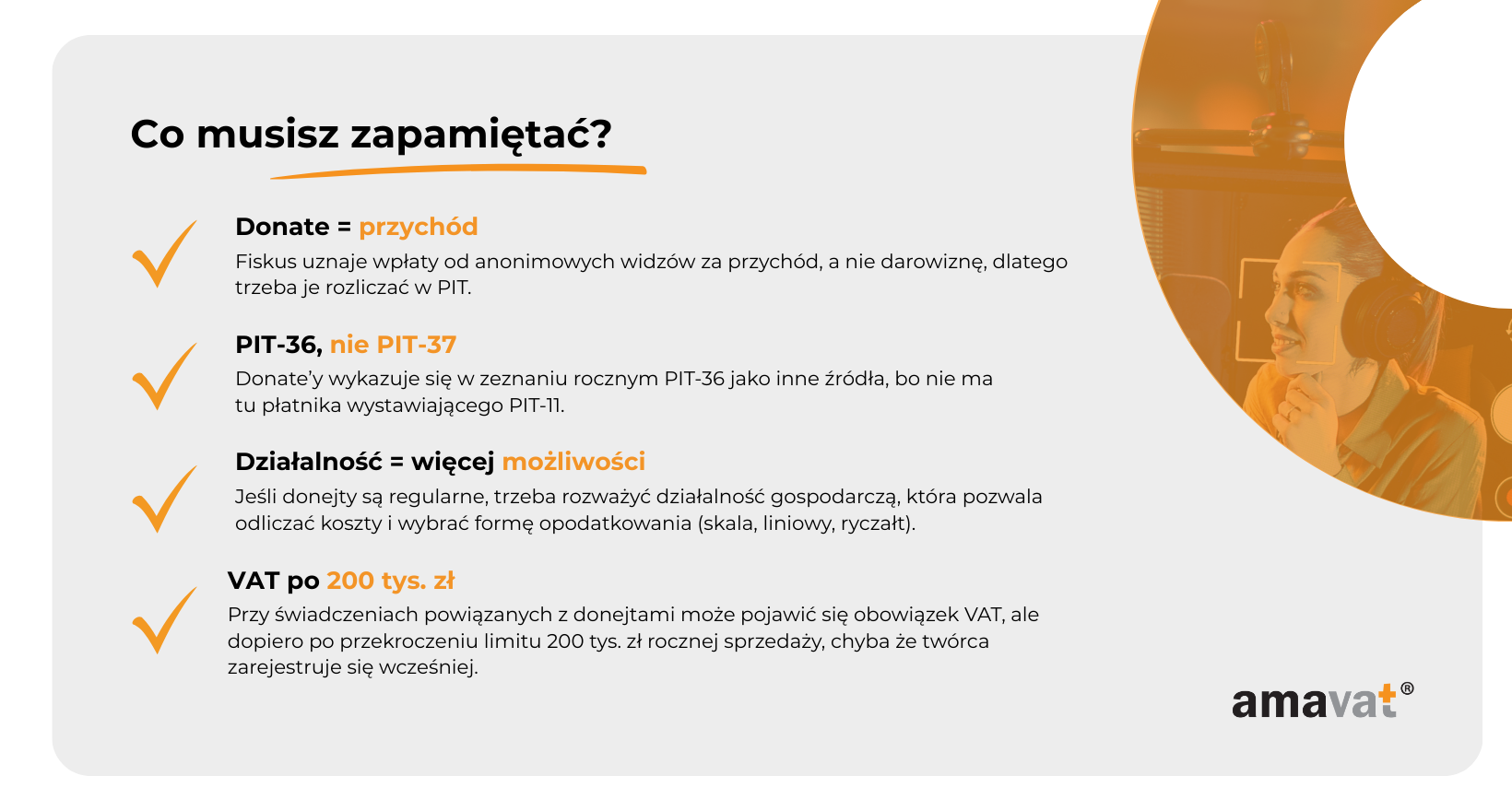

Od 2024 roku podejście Krajowej Informacji Skarbowej zmieniło się jednak diametralnie. Najnowsza interpretacja jasno stwierdza, że wpłaty od anonimowych widzów nie spełniają definicji darowizny zawartej w Kodeksie cywilnym. Powód jest prosty: aby mówić o darowiźnie, trzeba znać darczyńcę, a przy przelewach przez serwisy pośredniczące czy szybkie płatności taka identyfikacja jest w zasadzie niemożliwa. Skoro więc nie ma darczyńcy w klasycznym sensie, nie ma też darowizny – pozostaje jedynie kategoria przychodu.

Ta zmiana uderzyła w sporą grupę osób, które do tej pory traktowały donate’y jako szarą strefę podatkową. O ile wcześniej można było liczyć na pewne przyzwolenie i korzystać z ulg, o tyle teraz fiskus podkreśla wprost: każda wpłata to przychód, a każdy przychód trzeba rozliczyć.

Główna teza: fiskus traktuje donejty jako przychód, a nie darowiznę

Sedno całej dyskusji sprowadza się do jednej zasady. Z perspektywy urzędu skarbowego jeden złoty otrzymany w formie donate’u to jeden złoty przychodu. Nie ma znaczenia, że widz określił przelew jako „wsparcie” czy „darowiznę”. Nie ma znaczenia, że środki zostały przekazane dobrowolnie, bez umowy i często bez żadnej konkretnej usługi w zamian. Ważne jest tylko to, że twórca otrzymał pieniądze, które zwiększają jego majątek.

Dlatego właśnie fiskus podchodzi do sprawy tak rygorystycznie. Jeżeli donate jest powiązany z działalnością gospodarczą, trzeba go zakwalifikować jako przychód firmy. Jeżeli twórca nie prowadzi działalności, środki i tak powinny zostać wykazane w rocznym zeznaniu podatkowym jako przychód z innych źródeł. W obu przypadkach kończy się to obowiązkiem zapłaty podatku dochodowego.

Ta interpretacja wywołała spore poruszenie, bo nagle okazało się, że wielu twórców przez lata rozliczało się nieprawidłowo. Dla części z nich oznacza to konieczność zmiany podejścia do finansów, a w skrajnych przypadkach – ryzyko kontroli i domiarów podatkowych. To też sygnał ostrzegawczy dla wszystkich, którzy budują swoją działalność w sieci: nie można już chować się za słowem „darowizna”, bo od 2024 roku donejty są dla fiskusa przychodem.

Zmiana stanowiska fiskusa

Nowa interpretacja Krajowej Informacji Skarbowej (maj 2024)

9 maja 2024 roku Krajowa Informacja Skarbowa wydała interpretację indywidualną (sygn. 0111-KDIB2-2.4015.34.2024.3.MM), która odbiła się szerokim echem w środowisku twórców internetowych. W piśmie tym stwierdzono, że anonimowe wpłaty od widzów – popularne „donate’y” – nie mogą być uznane za darowizny. Skoro nie ma możliwości ustalenia darczyńcy, nie ma też podstaw do zastosowania przepisów o podatku od spadków i darowizn.

Interpretacja dotyczyła konkretnego podatnika, więc formalnie nie jest źródłem prawa powszechnie obowiązującego. Mimo to warto zwrócić uwagę, że w kolejnych miesiącach 2024 i w 2025 roku pojawiały się podobne stanowiska w innych sprawach. Widać tu wyraźną linię argumentacyjną organów podatkowych, które traktują anonimowość jako czynnik wykluczający darowiznę i przesuwający donejty do kategorii przychodu podlegającego PIT.

Dlaczego donate’y nie spełniają definicji darowizny

Podstawą rozumowania fiskusa jest artykuł 888 Kodeksu cywilnego. Zgodnie z nim darowizna to umowa, w której darczyńca zobowiązuje się do nieodpłatnego świadczenia na rzecz obdarowanego. Warunkiem jest więc istnienie stron umowy i ich wzajemne oświadczenia woli.

Przy donate’ach ten mechanizm zawodzi. Twórca w praktyce nie zna darczyńców – widzi jedynie nicki w systemie płatności albo pseudonimy w trakcie transmisji. Brak jest więc elementu identyfikacji, który pozwalałby mówić o umowie darowizny w rozumieniu prawa cywilnego. Organy podatkowe podnoszą też, że niektórym wpłatom towarzyszą różnego rodzaju świadczenia po stronie twórcy, takie jak wyświetlenie komunikatu czy reakcja na wiadomość. To dodatkowo podważa element bezinteresowności.

W efekcie uznano, że w przypadku anonimowych donejtów nie można korzystać z konstrukcji darowizny. Są to po prostu przychody, które powinny zostać rozliczone w ramach podatku dochodowego.

Koniec zwolnienia podatkowego do 5 733 zł – co to oznacza dla twórców

Do niedawna wielu streamerów powoływało się na przepisy o podatku od spadków i darowizn. W przypadku darowizn od osób niespokrewnionych obowiązywał próg 5733 zł w pięcioletnim okresie rozliczeniowym – na jednego darczyńcę. Dopóki suma od konkretnej osoby nie przekraczała tej kwoty, nie trzeba było zgłaszać podatku ani nic dopłacać.

Po interpretacji z maja 2024 roku ten mechanizm nie ma zastosowania do wpłat anonimowych. Skoro nie wiemy, kto przekazał pieniądze, nie można mówić o darczyńcy, a więc i o korzystaniu z progu zwolnienia. W praktyce oznacza to, że każda anonimowa wpłata powinna być rozliczona w PIT, niezależnie od jej wysokości.

Nie oznacza to jednak „końca zwolnienia” w ogóle. Jeżeli darczyńca jest zidentyfikowany – przykładowo, znajomy przelewa środki na konto z wyraźnym tytułem „darowizna” – wówczas nadal można stosować przepisy o podatku od spadków i darowizn, wraz z kwotą wolną 5733 zł (dla osób niespokrewnionych, w pięcioletnim okresie kumulacji). Zmiana interpretacyjna dotyczy więc przede wszystkim tego, co stanowi codzienność twórców online: masowych, rozproszonych, anonimowych wpłat od społeczności internetowej.

Co to oznacza w praktyce

Dla twórców internetowych to ważny sygnał: donate’y przestały być szarą strefą podatkową. Nawet jeśli nie mamy do czynienia z działalnością gospodarczą, wpłaty od anonimowych widzów są traktowane jako przychód i muszą być wykazane w zeznaniu podatkowym. Jeżeli twórca prowadzi regularny i zorganizowany kanał, fiskus może zakwalifikować je jako przychód z działalności gospodarczej. Jeżeli to jednorazowe i okazjonalne wpływy – zazwyczaj będzie to kategoria „inne źródła”. W obu przypadkach kluczowe jest jedno: brak możliwości ignorowania tych pieniędzy w rozliczeniach.

Ryzyko wstecznych kontroli i konieczności korekt zeznań jest realne, szczególnie dla osób, które przez lata traktowały donejty jak darowizny i nie uwzględniały ich w PIT. Choć nie ma mowy o automatycznym „domiarze”, nie można wykluczyć, że organy podatkowe w przyszłości zainteresują się historią wpłat, zwłaszcza jeśli kwoty były znaczące.

Donate’y a rozliczenie w PIT (bez działalności gospodarczej)

Dla wielu twórców internetowych pierwsze wpłaty od widzów pojawiają się jeszcze w fazie hobby. Streamowanie czy prowadzenie kanału w social mediach zaczyna się często po godzinach pracy, bez większego planu biznesowego. Ale nawet w tym etapie, kiedy trudno mówić o działalności gospodarczej w sensie prawnym, donate’y nie są „pieniędzmi poza systemem”. Organy podatkowe traktują je jako przychód, który musi zostać rozliczony w rocznym zeznaniu.

Jak rozliczyć wpłaty w praktyce

Jeżeli twórca nie prowadzi firmy, donejty zwykle są kwalifikowane jako przychody z tak zwanych „innych źródeł”. Oznacza to, że trzeba je wpisać do zeznania podatkowego za dany rok. I tutaj pojawia się pierwsza pułapka: przez lata w internecie powielano informację, że takie przychody powinny być wykazywane w PIT-37. W rzeczywistości jednak formularz PIT-37 przeznaczony jest wyłącznie dla osób, które mają dochody rozliczane przez płatników, czyli np. przez pracodawcę albo ZUS. Donejty nie są rozliczane przez żaden podmiot zewnętrzny – nikt nie wystawia tu PIT-11 – dlatego właściwym formularzem pozostaje PIT-36.

W praktyce wygląda to tak, że jeżeli streamer ma etat i otrzymuje od pracodawcy PIT-11, nie składa osobnego PIT-37 dla pracy i PIT-36 dla donejtów. Musi złożyć jeden dokument – PIT-36 – i tam wpisać zarówno dane z PIT-11, jak i przychody z innych źródeł, czyli swoje donate’y. To ważna różnica techniczna, bo wybór złego formularza może skończyć się koniecznością korekty zeznania.

Stawki podatkowe i rola kwoty wolnej

Dochody z innych źródeł są rozliczane według ogólnej skali podatkowej. Oznacza to, że do kwoty 120 tysięcy złotych rocznego dochodu obowiązuje stawka 12 procent, a każda złotówka powyżej tego progu podlega opodatkowaniu stawką 32 procent. Często twórcy słysząc o tym obowiązku denerwują się, że będą musieli oddawać państwu podatek nawet od drobnych przelewów w wysokości kilku złotych. W praktyce sytuacja wygląda nieco łagodniej, bo wciąż obowiązuje kwota wolna od podatku wynosząca 30 tysięcy złotych rocznie.

Co to oznacza? Nawet jeżeli ktoś otrzymał donejty w wysokości kilkuset złotych i formalnie musi je wykazać w zeznaniu, to jeżeli jego łączny dochód z pracy, zleceń i innych źródeł nie przekracza wspomnianej kwoty wolnej, realny podatek nie zostanie naliczony. Innymi słowy, nawet niewielkie wpływy należy zgłosić, ale w wielu przypadkach fiskus i tak nie zażąda zapłaty podatku.

Koszty uzyskania przychodu

Kolejną ważną różnicą między rozliczaniem donate’ów w ramach innych źródeł a działalności gospodarczej jest kwestia kosztów. W przypadku tej pierwszej opcji fiskus nie pozwala na swobodne odliczanie wydatków. Nie ma tutaj katalogu kosztów uzyskania przychodu podobnego do tego, który działa w firmie. W praktyce oznacza to, że jeżeli streamer kupił mikrofon za dwa tysiące złotych, zapłacił abonament na oprogramowanie albo zainwestował w nowy komputer, nie może pomniejszyć o te wydatki swojego przychodu z donejtów. Podatek oblicza się od pełnej kwoty wpłat.

To dla wielu osób bywa sporym zaskoczeniem i nierzadko rozczarowaniem. Dopiero w działalności gospodarczej możliwe jest systematyczne zaliczanie kosztów sprzętu czy usług do wydatków firmowych i tym samym realne obniżenie podatku.

Terminy i obowiązki

Rozliczenie przychodów z donejtów w ramach innych źródeł odbywa się wyłącznie w zeznaniu rocznym. Nie trzeba odprowadzać zaliczek miesięcznych ani kwartalnych, co z jednej strony jest wygodne, bo nie wiąże się z dodatkowymi formalnościami, ale z drugiej wymaga dyscypliny. W praktyce oznacza to, że wszystkie wpłaty otrzymane w 2024 roku trzeba będzie wykazać w PIT-36 składanym do końca kwietnia 2025 roku.

Brak obowiązku zaliczek oznacza, że streamer-hobbysta sam musi zadbać o to, aby na moment rozliczenia rocznego mieć środki na ewentualny podatek. Dobrą praktyką jest regularne odkładanie części wpływów na osobnym koncie. Warto też prowadzić prostą ewidencję: zapisywać daty, kwoty i źródła wpłat, aby w razie pytań urzędu skarbowego łatwo udowodnić, że wszystkie środki zostały uwzględnione w rozliczeniu.

Donate’y w działalności gospodarczej

Wielu twórców zaczyna od rozliczania donejtów w ramach przychodów z innych źródeł. Jednak w miarę rozwoju kanału, regularności wpłat i ich rosnącej wartości, pojawia się pytanie, czy wciąż można traktować działalność jako hobby. Fiskus patrzy na to dość jasno: jeśli aktywność ma cechy zorganizowane, jest wykonywana w sposób ciągły i z nastawieniem na zarobek, wtedy przestaje być tylko zabawą po godzinach. W takim przypadku urząd może uznać, że mamy do czynienia z działalnością gospodarczą, niezależnie od tego, czy twórca formalnie zarejestrował firmę, czy nie.

Kiedy trzeba założyć firmę i dlaczego

Nie ma jednego konkretnego progu kwotowego, po którego przekroczeniu twórca automatycznie staje się przedsiębiorcą. Ważniejsze są okoliczności faktyczne. Jeśli transmisje odbywają się regularnie, kanał jest monetyzowany, a donate’y pojawiają się nie jako przypadkowe prezenty, lecz przewidywalny strumień dochodów, wówczas fiskus może zakwalifikować tę aktywność jako działalność gospodarczą.

Dlaczego to takie istotne? Bo od tego momentu zmieniają się zasady rozliczeń. Zamiast prostego wpisania kwot w zeznaniu rocznym, pojawia się konieczność prowadzenia firmy, prowadzenia ewidencji przychodów i kosztów oraz płacenia zaliczek na podatek w trakcie roku. Formalizacja działalności może wydawać się uciążliwa, ale z drugiej strony daje też korzyści: pozwala korzystać z odliczeń kosztów i elastycznie wybierać formę opodatkowania.

Formy opodatkowania: skala, liniowy, ryczałt

Prowadząc działalność gospodarczą, streamer lub twórca może wybrać jedną z kilku form opodatkowania. Najbardziej klasycznym rozwiązaniem jest skala podatkowa, czyli 12 procent do 120 tysięcy złotych dochodu rocznie i 32 procent powyżej tego progu. Ta forma bywa korzystna, gdy łączny dochód nie jest wysoki i można zmieścić się w pierwszym progu podatkowym.

Alternatywą jest podatek liniowy. Stawka wynosi 19 procent bez względu na wysokość dochodu, co jest wygodne i przewidywalne, ale pozbawia prawa do korzystania z kwoty wolnej i ulg podatkowych. Liniowy wybierają najczęściej ci twórcy, którzy szybko przekraczają próg 120 tysięcy złotych i chcą uniknąć wejścia w stawkę 32 procent.

Trzecia opcja to ryczałt od przychodów ewidencjonowanych. W przypadku twórców internetowych najczęściej stosowana stawka wynosi 8,5 procent do kwoty 100 tysięcy złotych przychodu i 12 procent od nadwyżki. Tu liczy się sam przychód, bez możliwości odliczenia kosztów. Ryczałt jest prosty w obsłudze i atrakcyjny przy stosunkowo niskich kosztach prowadzenia działalności, ale mniej korzystny dla osób, które inwestują dużo w sprzęt i rozwój kanału.

Możliwość odliczenia kosztów

Największą zaletą działalności gospodarczej dla streamerów jest możliwość odliczania kosztów. W praktyce oznacza to, że zakup nowego mikrofonu, kamery, komputera, licencji na oprogramowanie czy opłat za internet może zostać zakwalifikowany jako wydatek firmowy. Dzięki temu podatek oblicza się nie od całego przychodu, lecz od dochodu, czyli przychodu pomniejszonego o koszty.

Dla wielu twórców to przełomowa różnica. W przypadku rozliczania donejtów jako innych źródeł podatek był liczony od każdej złotówki, niezależnie od tego, ile środków zostało wydanych na utrzymanie kanału. W działalności gospodarczej fiskus uznaje zasadę, że podatnik płaci podatek od tego, co faktycznie zostaje mu w kieszeni po pokryciu kosztów uzyskania przychodu.

Zaliczki miesięczne i kwartalne – bieżące obowiązki

Prowadzenie działalności gospodarczej wiąże się jednak z dodatkowymi obowiązkami. Najważniejszym z nich jest konieczność płacenia zaliczek na podatek dochodowy w trakcie roku. Twórca nie rozlicza się już wyłącznie raz do roku, ale regularnie przekazuje zaliczki do urzędu skarbowego.

Domyślnie są one płacone co miesiąc, ale istnieje możliwość wyboru rozliczeń kwartalnych. To rozwiązanie bywa korzystne dla osób, które nie mają stabilnych wpływów i wolą rozliczać się rzadziej, przy wyższych kwotach jednorazowo. Niezależnie od tego, którą opcję się wybierze, oznacza to konieczność prowadzenia na bieżąco ewidencji przychodów i kosztów oraz ścisłego pilnowania terminów.

Prowadząc działalność, streamer staje się podatnikiem, który nie tylko musi kontrolować swoje wpływy, ale też z wyprzedzeniem planować płynność finansową. To wymaga większej odpowiedzialności, ale daje też większą kontrolę nad finansami i otwiera możliwość korzystania z rozwiązań, które dla hobbystów są niedostępne.

VAT od donate’ów – kiedy to obowiązek?

Podatek dochodowy od donejtów to jedna rzecz, ale w określonych przypadkach pojawia się jeszcze drugi obowiązek – rozliczenie VAT. To właśnie ten obszar rodzi najwięcej wątpliwości, bo granica między dobrowolnym wsparciem a faktyczną zapłatą za usługę bywa cienka. W dodatku przepisy przewidują możliwość dochodzenia zaległego VAT do pięciu lat wstecz, co dla twórców może oznaczać spore ryzyko finansowe.

Dobrowolna wpłata a świadczenie usługi

W podatku VAT nie istnieje pojęcie „darowizny” w odniesieniu do takich wpłat. Kluczowe jest to, czy pomiędzy stronami istnieje element odpłatności za usługę. Jeżeli widz przesyła pieniądze wyłącznie w geście wsparcia i nie wiąże się to z żadnym świadczeniem po stronie streamera, nie powstaje obowiązek VAT, ponieważ nie mamy do czynienia z usługą w rozumieniu ustawy o VAT.

Sytuacja wygląda inaczej, gdy wpłata powiązana jest z konkretnym świadczeniem. Może to być wyświetlenie komunikatu, przeczytanie wiadomości na głos, udostępnienie dodatkowych treści czy inna forma bonusu. Wtedy urząd skarbowy traktuje wpłatę jako zapłatę za usługę, a w konsekwencji – jako czynność opodatkowaną VAT.

Zwolnienie podmiotowe i próg 200 tysięcy złotych

Warto jednak pamiętać, że nie każdy streamer automatycznie musi rozliczać VAT, nawet jeśli świadczy usługi. Ustawa o VAT przewiduje zwolnienie podmiotowe dla podatników, których sprzedaż w ciągu roku nie przekracza 200 tysięcy złotych. Oznacza to, że wielu twórców, zwłaszcza początkujących i działających na mniejszą skalę, korzysta z tej ulgi i nie musi wystawiać faktur ani odprowadzać VAT od każdej wpłaty.

Obowiązek rejestracji do VAT pojawia się dopiero po przekroczeniu tego limitu albo w momencie, gdy twórca sam zdecyduje się zostać czynnym podatnikiem VAT. Niektóre osoby wybierają tę opcję dobrowolnie, na przykład wtedy, gdy współpracują z firmami i chcą wystawiać im faktury z VAT, ale w przypadku donejtów nie jest to zazwyczaj konieczne na początku działalności.

Jak traktować kwotę wpłaty – brutto czy netto?

Jeżeli streamer podlega pod VAT, każdą wpłatę powiązaną ze świadczeniem powinien potraktować jako kwotę brutto. To ważne rozróżnienie, bo wiele osób myśli, że wystarczy „doliczyć VAT do ceny”. W praktyce wygląda to inaczej: jeżeli widz przekazał 100 złotych, urząd uzna tę kwotę za cenę brutto i streamer musi obliczyć VAT metodą „w stu”. Oznacza to, że od wpłaty 100 złotych część (około 18,70 zł) stanowi VAT, a część (około 81,30 zł) to przychód netto twórcy.

Ryzyko wstecznych rozliczeń i sankcji

Jeżeli fiskus uzna, że donate’y powinny być traktowane jako usługi, a streamer nie rozliczał z tego VAT, urząd może zażądać zapłaty podatku wraz z odsetkami. Termin przedawnienia zobowiązań podatkowych wynosi zasadniczo pięć lat, więc fiskus może cofnąć się właśnie o taki okres.

Oprócz samego podatku i odsetek urząd ma możliwość nałożenia dodatkowych sankcji. Zaległy VAT może zostać powiększony o dodatkowe zobowiązanie w wysokości do 30 procent, a w sytuacjach uznanych za rażące – nawet do 75 procent. Wysokość kary zależy od okoliczności. Jeśli streamer sam zorientuje się w błędzie i złoży korektę, ryzyko sankcji jest mniejsze. Jeżeli jednak urząd wykryje nieprawidłowości w trakcie kontroli, konsekwencje są z reguły surowsze.

Rola pośredników w systemach donejtów

Na marginesie warto wspomnieć o firmach, które pośredniczą w obsłudze donejtów. Niektóre z nich formalnie świadczą usługi płatnicze i muszą posiadać odpowiednie licencje, aby działać zgodnie z prawem. Jednak niezależnie od tego, w jaki sposób pieniądze trafiają do streamera – czy przez PayPal, specjalny serwis do donejtów czy zwykły przelew – fiskus patrzy na rezultat końcowy. Jeżeli wpłata jest traktowana jako wynagrodzenie za usługę, to na twórcy spoczywa obowiązek rozliczenia podatku VAT.

Podsumowanie i praktyczne wskazówki

Opodatkowanie donejtów stało się jednym z ważniejszych tematów dla twórców internetowych. To, co kiedyś uchodziło za obszar nie do końca uregulowany, dziś ma jasną interpretację: każda wpłata od widza, niezależnie od jej wysokości, stanowi przychód. Zmiana podejścia fiskusa oznacza, że streamerzy i twórcy muszą świadomie zdecydować, jak chcą rozliczać swoje wpływy i w jakim modelu podatkowym czują się najbezpieczniej.

Darowizna a przychód – kluczowa różnica

Donejt nie jest darowizną w rozumieniu prawa podatkowego, jeżeli darczyńca pozostaje anonimowy. W takiej sytuacji nie można korzystać ze zwolnień w podatku od spadków i darowizn. Każda wpłata staje się przychodem w PIT – najczęściej w kategorii innych źródeł albo w ramach działalności gospodarczej, jeśli aktywność ma cechy zorganizowanego zarobku. To fundamentalna zmiana, bo zmusza twórców do traktowania wsparcia społeczności jako elementu ich dochodu.

Jak wybrać formę rozliczenia

Dla osób, które dopiero zaczynają i traktują streaming jako hobby, podstawowym rozwiązaniem pozostaje wykazanie donejtów w zeznaniu rocznym w kategorii innych źródeł. Tutaj obowiązuje ogólna skala podatkowa, a realny podatek pojawia się dopiero po przekroczeniu kwoty wolnej w PIT, która wynosi 30 tysięcy złotych rocznie. Nawet jeśli wpłaty są niewielkie, trzeba je wykazać, choć nie zawsze kończy się to dopłatą podatku.

Wraz z rozwojem kanału i wzrostem regularności wpływów fiskus może uznać, że mamy do czynienia z działalnością gospodarczą. W takim modelu twórca sam wybiera formę opodatkowania: może pozostać na skali podatkowej, przejść na liniowy podatek 19 procent albo wybrać ryczałt. Ryczałt w wysokości 8,5 procent do 100 tysięcy złotych przychodu i 12 procent od nadwyżki jest szczególnie popularny wśród streamerów, którzy nie ponoszą dużych kosztów i chcą uproszczonego rozliczania. W przypadku większych inwestycji w sprzęt lub rozwój bardziej opłacalna okazuje się skala albo podatek liniowy, bo pozwalają uwzględnić koszty uzyskania przychodu.

VAT – kiedy trzeba o nim pamiętać

Podatek VAT pojawia się w momencie, gdy donate nie jest już wyłącznie gestem wsparcia, lecz wiąże się z konkretnym świadczeniem, takim jak wyświetlenie wiadomości czy dostęp do treści premium. Wtedy fiskus traktuje wpłatę jako zapłatę za usługę. Należy pamiętać, że obowiązek rejestracji do VAT nie powstaje od razu, tylko dopiero po przekroczeniu limitu 200 tysięcy złotych sprzedaży rocznej, chyba że twórca sam zdecyduje się wcześniej zarejestrować jako czynny podatnik. Dla wielu początkujących streamerów to zwolnienie podmiotowe jest realną ochroną, ale wraz z rozwojem działalności trzeba mieć świadomość, że VAT może wejść do gry.

Dlaczego warto prowadzić ewidencję i korzystać z doradcy

Bez względu na skalę działalności, najlepszą praktyką pozostaje prowadzenie ewidencji wpłat. Regularne zapisywanie kwot, dat i źródeł pozwala nie tylko lepiej panować nad finansami, ale także przygotować się na wypadek ewentualnej kontroli. W połączeniu z tym warto rozważyć współpracę z doradcą podatkowym. Specjalista pomoże dopasować formę opodatkowania do realnej sytuacji twórcy, a także wskaże, kiedy korzystniejsze będzie przejście na działalność gospodarczą czy rejestracja do VAT.

Świadomość podatkowa staje się dziś elementem profesjonalizacji działalności w sieci. Dzięki niej twórca unika ryzyka zaległości i kar, a jednocześnie zyskuje spokój, że może swobodnie rozwijać swoje kanały, społeczności i projekty biznesowe, nie martwiąc się o to, że fiskus w przyszłości zażąda nieoczekiwanych dopłat.