Koniec zwolnienia celnego 150 EUR i oplata 3 EUR od 1.07.2026 – co zmienia sie dla importu B2C

Spis treści

Najważniejsze pytanie brzmi: czy przesyłki do 150 EUR nadal będą zwolnione z cła? Odpowiedź jest prosta: nie. Zwolnienie celne dla przesyłek o wartości do 150 EUR zostanie zniesione, a w okresie przejściowym pojawi się uproszczona opłata celna w wysokości 3 EUR za pozycję towarową. W praktyce nie chodzi więc tylko o jedną dodatkową kwotę doliczaną do paczki, ale o mechanizm, który może realnie zmienić koszt małych zamówień, szczególnie wtedy, gdy w jednej przesyłce znajduje się kilka różnych kategorii produktów. Dla konsumenta może to oznaczać wyższą cenę końcową. Dla sprzedawcy może to oznaczać konieczność przeliczenia marży, cenników, komunikacji na checkout’cie oraz całego modelu obsługi zamówień transgranicznych.

Dlaczego ta zmiana jest ważna dla polskiego e-commerce?

Dla przedsiębiorcy prowadzącego średniej wielkości firmę handlu elektronicznego w Polsce ta zmiana powinna być traktowana nie jako odległa ciekawostka regulacyjna, ale jako element większej układanki dotyczącej ekspansji, logistyki i konkurencyjności. Jeżeli firma importuje towary spoza UE, współpracuje z dostawcami z krajów trzecich, sprzedaje produkty konsumentom w innych państwach członkowskich albo planuje rozwijać sprzedaż cross-border, nowe zasady mogą wpłynąć na sposób kalkulowania ceny, przewidywania kosztów i projektowania doświadczenia klienta. Nawet jeśli przedsiębiorca nie wysyła dziś pojedynczych paczek bezpośrednio z kraju trzeciego do konsumenta, reforma może odbić się na rynku pośrednio: przez ceny dostawców, presję konkurencyjną, oczekiwania klientów oraz rosnące znaczenie poprawnej obsługi celnej i podatkowej.

Przez lata przesyłki o niewielkiej wartości funkcjonowały w specyficznym reżimie, który ułatwiał masową sprzedaż tanich produktów do europejskich konsumentów. Towary o wartości do 150 EUR były objęte VAT, ale korzystały ze zwolnienia z należności celnych. Od 1 lipca 2026 r. ta granica przestaje pełnić dotychczasową funkcję ochronną. Małe przesyłki B2C z krajów trzecich będą objęte nowymi zasadami, a przejściowa opłata 3 EUR za pozycję towarową ma uprościć rozliczenia w okresie poprzedzającym docelową reformę systemu celnego. W praktyce oznacza to, że przedsiębiorcy powinni już teraz zacząć patrzeć na import niskowartościowych produktów nie tylko przez pryzmat ceny zakupu i frachtu, ale także przez pryzmat pełnego kosztu regulacyjnego, który coraz częściej będzie widoczny dla klienta końcowego.

Czego dotyczy opłata 3 EUR i kogo obejmie?

Nowe zasady dotyczą przede wszystkim przesyłek B2C, czyli sprzedaży towarów bezpośrednio do konsumentów w Unii Europejskiej przez sprzedawców z państw trzecich. Chodzi o towary o wartości do 150 EUR, które dotąd mieściły się w popularnym progu zwolnienia celnego. Od 1 lipca 2026 r. ten próg nie znika jako punkt odniesienia dla małych przesyłek, ale przestaje oznaczać brak należności celnych. W okresie przejściowym ma pojawić się zryczałtowana opłata celna 3 EUR za pozycję towarową w przesyłce. To rozróżnienie jest istotne, ponieważ przedsiębiorcy często myślą o kosztach celnych w kategoriach całej paczki, podczas gdy w tym przypadku kluczowa może być liczba pozycji lub kategorii towarowych znajdujących się w jednym zamówieniu.

Dla firm rozwijających sprzedaż międzynarodową najważniejsze jest to, że zmiana nie dotyczy wyłącznie największych platform ani wyłącznie zakupów z jednego kierunku geograficznego. Choć w debacie publicznej najczęściej mówi się o tanich produktach z Azji, regulacja obejmuje przesyłki z krajów trzecich jako takich, czyli spoza Unii Europejskiej. Jeżeli więc model operacyjny firmy, jej dostawców lub partnerów logistycznych zakłada wysyłkę małych paczek bezpośrednio do konsumentów w UE, nowe zasady mogą wymagać przeprojektowania procesu. Istotne będzie nie tylko to, kto formalnie rozlicza opłatę, ale również to, jak zostanie ona pokazana klientowi, czy będzie wliczona w cenę produktu, czy pojawi się jako oddzielna pozycja oraz czy finalny koszt zamówienia będzie jasny już na etapie koszyka.

Skąd w ogóle ta zmiana?

Reforma unijnego systemu celnego w e-commerce

Zmiana zasad dotyczących przesyłek do 150 EUR nie pojawia się w próżni i nie jest pojedynczą korektą techniczną, którą można potraktować jako drobny dodatek do obecnych procedur. To element szerszej reformy unijnego systemu celnego, zaprojektowanej z myślą o realiach współczesnego e-commerce, w którym miliony niewielkich paczek trafiają każdego dnia do konsumentów w UE bezpośrednio od sprzedawców z krajów trzecich. Dotychczasowy system był tworzony w innych warunkach rynkowych, kiedy import małych przesyłek nie miał takiej skali, a transgraniczna sprzedaż detaliczna nie była jednym z głównych motorów handlu internetowego. Dziś próg 150 EUR nie jest już wyłącznie wygodnym uproszczeniem dla konsumentów i operatorów logistycznych. Stał się także punktem, wokół którego zbudowano ogromny segment sprzedaży niskowartościowych produktów wysyłanych bezpośrednio do odbiorców końcowych w Unii Europejskiej.

Reforma uzgodniona na poziomie unijnym przez Radę UE i ministrów finansów państw członkowskich ma uporządkować ten obszar i dostosować system celny do skali handlu internetowego. Z perspektywy polskiego przedsiębiorcy prowadzącego średnią firmę e-commerce kluczowe jest to, że mówimy o zmianie systemowej, a nie o lokalnej interpretacji czy czasowej akcji kontrolnej. Jeżeli firma planuje ekspansję, buduje sprzedaż cross-border, korzysta z dostawców spoza UE albo konkuruje z podmiotami wysyłającymi towary bezpośrednio z krajów trzecich, nowe zasady mogą wpłynąć na jej otoczenie rynkowe. Reforma celna w e-commerce ma sprawić, że koszt importu małych przesyłek będzie bardziej przewidywalny, lepiej widoczny i trudniejszy do pominięcia w modelu cenowym. To oznacza, że przewagę konkurencyjną coraz częściej będą budować nie tylko cena zakupu i skuteczny marketing, ale także poprawnie zaprojektowane procesy celne, podatkowe i logistyczne.

Dlaczego UE likwiduje zwolnienie do 150 EUR?

Pierwszym powodem likwidacji zwolnienia celnego dla przesyłek do 150 EUR jest ograniczenie zaniżania wartości towarów na deklaracjach celnych. W modelu, w którym przesyłki poniżej określonego progu korzystają ze zwolnienia z należności celnych, pojawia się naturalna pokusa, aby deklarowana wartość produktu mieściła się właśnie poniżej tego limitu. Przy dużej skali importu nawet niewielkie nieprawidłowości jednostkowe mogą przekładać się na znaczące straty dla budżetów państw członkowskich i na zakłócenie warunków konkurencji. Dla przedsiębiorców działających legalnie, poprawnie deklarujących wartość towarów i ponoszących pełne koszty importu, taki system może oznaczać rywalizację z podmiotami, które korzystają z luki praktycznej albo z niedostatecznej kontroli ogromnej liczby małych przesyłek. Reforma ma więc ograniczyć sytuacje, w których cena produktu widoczna dla konsumenta jest niska nie dlatego, że model biznesowy jest efektywniejszy, ale dlatego, że koszty wejścia towaru na rynek UE nie są prawidłowo uwzględniane.

Drugim powodem jest wyrównanie zasad konkurencji między sklepami działającymi w Unii Europejskiej a sprzedawcami spoza UE. Polski e-commerce, który importuje towar do magazynu, rozlicza podatki, ponosi koszty obsługi zwrotów, spełnia unijne wymagania regulacyjne i prowadzi sprzedaż w przejrzystym modelu, często konkuruje z ofertami wysyłanymi bezpośrednio z krajów trzecich do konsumenta. Jeżeli małe przesyłki korzystają z preferencyjnego traktowania celnego, część przewagi cenowej po stronie sprzedawców spoza UE nie wynika wyłącznie z niższych kosztów produkcji, ale także z konstrukcji systemu. Likwidacja zwolnienia do 150 EUR ma zmniejszyć tę asymetrię. Trzecim powodem jest dalsze uszczelnienie systemu poboru należności importowych oraz ograniczenie nadużyć związanych z deklarowaniem wartości przesyłek. To ważne doprecyzowanie, ponieważ VAT od importu małych przesyłek został w dużej mierze uporządkowany już wcześniej, między innymi wraz z rozwiązaniami dla e-commerce i rozliczaniem VAT od pierwszego euro. Obecna zmiana koncentruje się przede wszystkim na zniesieniu zwolnienia celnego, poprawie kontroli importu detalicznego, ograniczeniu zaniżania wartości i wyrównaniu warunków konkurencji na unijnym rynku.

Co potwierdzają polskie instytucje?

Kierunek zmian jest zgodny z komunikatami publikowanymi przez instytucje unijne oraz informacjami prezentowanymi przez polską administrację skarbową. Dla przedsiębiorców jest to istotne, ponieważ unijna reforma może wydawać się odległa, dopóki nie zostanie osadzona w krajowej komunikacji administracyjnej i praktyce wdrożeniowej. Informacje publikowane przez Ministerstwo Finansów i Krajową Administrację Skarbową warto traktować jako punkt odniesienia przy dalszym śledzeniu procesu, zwłaszcza że to właśnie krajowe organy będą miały znaczenie dla praktycznego stosowania nowych zasad w Polsce. W artykule można później odwołać się do oficjalnego komunikatu MF/KAS dotyczącego zniesienia zwolnienia z należności celnych przesyłek o wartości do 150 EUR, ponieważ dla odbiorcy biznesowego takie źródło wzmacnia wiarygodność tekstu i oddziela twardą zmianę regulacyjną od medialnego skrótu o „końcu tanich paczek”.

Z perspektywy polskiej firmy handlu internetowego komunikaty instytucji publicznych są ważne jeszcze z jednego powodu: pomagają przełożyć reformę na praktykę lokalnego rynku. Przedsiębiorca planujący ekspansję zwykle nie analizuje przepisów celnych w oderwaniu od sprzedaży, logistyki, marży i obsługi klienta. Interesuje go przede wszystkim to, czy zmiana wpłynie na koszt produktu, jak może zmienić zachowanie konsumentów, czy wymusi korektę procesów i czy dotyczy jego modelu biznesowego. Informacje o przygotowaniach do wdrożenia zmian wynikających z reformy unijnego systemu celnego powinny być więc potraktowane jako sygnał do przeglądu obecnych łańcuchów dostaw. Nawet jeżeli firma nie wysyła towarów bezpośrednio spoza UE do konsumentów, może być pośrednio dotknięta zmianą przez dostawców, marketplace’y, politykę cenową konkurencji albo oczekiwania klientów przyzwyczajonych do bardzo niskich cen produktów sprowadzanych z zagranicy.

Co dokładnie zmienia się od 1 lipca 2026 r.?

Koniec zwolnienia celnego dla przesyłek do 150 EUR

Do 30 czerwca 2026 r. przesyłki spoza Unii Europejskiej o wartości rzeczywistej do 150 EUR korzystają ze zwolnienia z należności celnych, choć nie oznacza to, że są całkowicie wolne od obciążeń. VAT pozostaje należny, a w praktyce jego rozliczenie często odbywa się już na etapie sprzedaży, zwłaszcza w modelach powiązanych z unijnymi rozwiązaniami dla importu e-commerce. Ten dotychczasowy układ powodował jednak, że próg 150 EUR miał ogromne znaczenie w kalkulacji kosztów małych zamówień. Dla wielu produktów o niskiej wartości jednostkowej brak cła był jednym z elementów pozwalających utrzymać bardzo atrakcyjną cenę końcową. Dla konsumenta wyglądało to prosto: towar mógł być tani, dostawa często relatywnie niska, VAT mniej lub bardziej widoczny w cenie, a należności celne nie pojawiały się jako dodatkowa bariera dla zakupu.

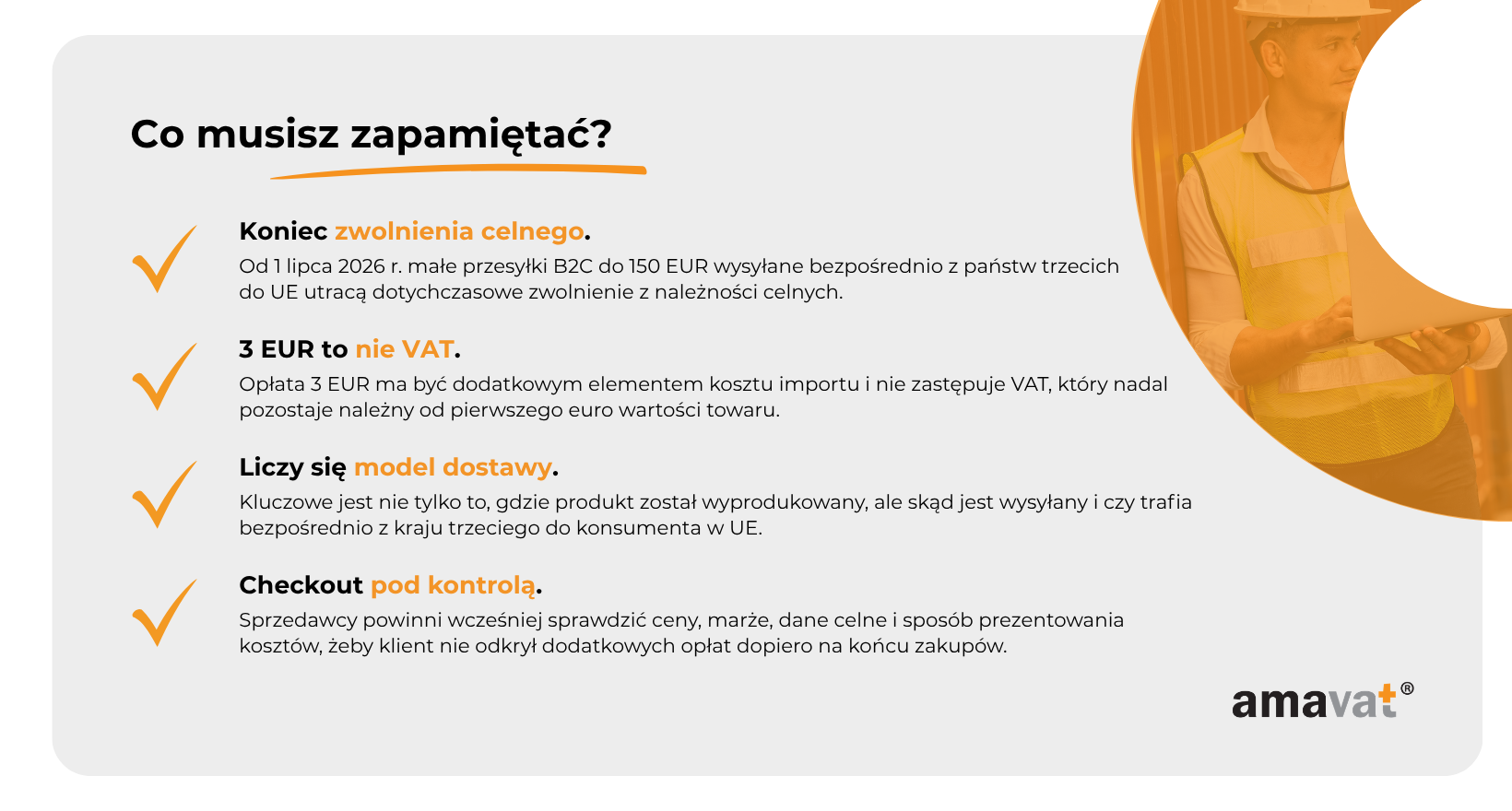

Od 1 lipca 2026 r. ten mechanizm zostanie zmieniony. Zwolnienie celne dla przesyłek do 150 EUR znika, a małe przesyłki B2C z krajów trzecich utracą dotychczasowe zwolnienie z należności celnych i zostaną objęte nowym, tymczasowym mechanizmem poboru opłat celnych. To doprecyzowanie jest ważne, ponieważ nie chodzi o proste przejście na zwykłe stawki taryfy celnej dla każdej małej paczki już od pierwszego dnia obowiązywania zmian. W okresie przejściowym przewidziano odrębny, uproszczony model rozliczenia, który ma działać do czasu wdrożenia docelowych rozwiązań systemowych w ramach szerszej reformy unii celnej. Dla przedsiębiorcy najważniejsze jest zrozumienie, że próg 150 EUR przestaje pełnić dotychczasową funkcję ochronną. Po zmianie będzie raczej punktem odniesienia dla nowych zasad poboru opłat od niskowartościowych przesyłek B2C, co może wpłynąć na sposób pakowania zamówień, strukturę koszyka, komunikowanie ceny końcowej i porównywanie ofert między sprzedawcami z UE a sprzedawcami spoza UE.

Opłata 3 EUR zamiast klasycznego cła

W okresie przejściowym, od 1 lipca 2026 r. do 1 lipca 2028 r., przewidziano uproszczony mechanizm opłaty celnej w wysokości 3 EUR naliczanej dla poszczególnych kategorii towarów identyfikowanych według klasyfikacji taryfowej, a nie wyłącznie dla całej przesyłki. To ważna różnica, ponieważ w potocznym opisie łatwo sprowadzić zmianę do hasła „3 EUR za produkt” albo „3 EUR za paczkę”, podczas gdy praktyczne znaczenie będzie zależało od tego, jak towary zostaną zaklasyfikowane. Mechanizm ma uprościć obsługę ogromnej liczby małych paczek, które w tradycyjnym modelu wymagałyby bardziej szczegółowego przypisywania stawek celnych do konkretnych towarów. Z punktu widzenia administracji celnej i operatorów obsługujących import B2C ryczałt jest rozwiązaniem praktycznym, ponieważ pozwala szybciej rozliczać przesyłki o niewielkiej wartości. Z punktu widzenia sprzedawców i konsumentów oznacza jednak, że nawet bardzo tani produkt może zostać obciążony kwotą, która procentowo istotnie podnosi jego koszt końcowy.

Dla polskiego przedsiębiorcy e-commerce istotna jest szczególnie przejściowość tego rozwiązania. Opłata 3 EUR nie powinna być postrzegana jako drobna, oderwana od reszty systemu danina, lecz jako etap większej reformy celnej w e-commerce. Jeżeli firma planuje ekspansję na kolejne rynki UE, rozwija katalog niskowartościowych produktów albo analizuje współpracę z dostawcami spoza Unii, powinna uwzględnić ten okres w planowaniu strategii. Dwa lata w handlu internetowym to wystarczająco długo, aby zmieniły się ceny, przyzwyczajenia klientów, marże i struktura konkurencji. Jednocześnie to za krótko, aby budować model biznesowy wyłącznie pod tymczasowy mechanizm, bez przygotowania się na docelowe rozwiązania. Bezpieczniejsze podejście polega na potraktowaniu opłaty 3 EUR jako sygnału: import małych paczek z krajów trzecich będzie coraz mniej opierał się na prostym założeniu, że niski koszt jednostkowy produktu wystarczy do utrzymania przewagi.

Czy 3 EUR dotyczy całej paczki, czy każdego produktu?

Jedno z najważniejszych praktycznych pytań brzmi, czy opłata 3 EUR będzie naliczana od całej paczki, od każdego produktu, czy według innego klucza. Dla przedsiębiorców to nie jest detal redakcyjny, ale kwestia, która może zdecydować o opłacalności koszyka i sposobie konstruowania zamówień. Najbezpieczniej opisywać ten mechanizm jako opłatę naliczaną dla poszczególnych kategorii towarów identyfikowanych według klasyfikacji taryfowej. To oznacza, że zakup pięciu identycznych kabli USB nie musi automatycznie oznaczać pięciu oddzielnych opłat po 3 EUR. Inaczej może wyglądać sytuacja, w której w jednej przesyłce znajdują się różne towary, na przykład kabel USB, etui na telefon i słuchawki. Jeżeli zostaną one przypisane do różnych kategorii taryfowych, opłata może zostać naliczona wielokrotnie, a łączny koszt może wynieść na przykład 9 EUR.

W praktyce ten mechanizm może szczególnie mocno uderzyć w koszyki niskowartościowe, w których klient kupuje kilka drobnych produktów z różnych kategorii, a atrakcyjność oferty wynika z niskiej ceny jednostkowej. Dla konsumenta zamówienie kilku akcesoriów za łączną kwotę kilkunastu euro może po doliczeniu VAT, dostawy i kilku opłat po 3 EUR przestać wyglądać jak okazja. Dla sprzedawcy oznacza to konieczność głębszej analizy nie tylko ceny pojedynczego produktu, ale całej struktury koszyka oraz klasyfikacji towarów. Trzeba będzie sprawdzić, czy bardziej opłacalne będzie łączenie produktów w zestawy, zmiana sposobu prezentowania kosztów, przeniesienie części logistyki do UE albo import większych partii towaru na magazyn i sprzedaż z terytorium Unii. Największym błędem byłoby założenie, że 3 EUR to kwota zbyt mała, by zmienić zachowanie klienta. Przy produktach tanich, impulsowych i kupowanych w kilku różnych kategoriach ta opłata może stać się jednym z głównych czynników wpływających na finalną decyzję zakupową.

Jakich przesyłek dotyczą nowe zasady?

Przesyłki B2C do 150 EUR

Nowe zasady dotyczą przede wszystkim przesyłek o niewielkiej wartości, czyli takich, których wartość nie przekracza 150 EUR, wysyłanych bezpośrednio z krajów trzecich do konsumentów znajdujących się w Unii Europejskiej. Kluczowy jest tutaj model B2C, a więc sprzedaż do osoby prywatnej, która kupuje towar na własne potrzeby, a nie jako firma w ramach działalności gospodarczej. Dla polskiego przedsiębiorcy e-commerce ta różnica ma duże znaczenie, ponieważ przepisy dotyczące małych przesyłek konsumenckich nie działają identycznie jak klasyczny import towarów do magazynu w UE, odprawiany w modelu B2B. Jeżeli firma sprowadza większą partię produktów do Polski lub innego kraju unijnego, a dopiero później sprzedaje je klientom końcowym, mamy do czynienia z inną konstrukcją operacyjną niż w przypadku wysyłki pojedynczych paczek bezpośrednio od sprzedawcy spoza UE do konsumenta. Reforma jest skierowana przede wszystkim do przesyłek B2C o wartości do 150 EUR importowanych z państw trzecich, choć szczegółowe obowiązki mogą zależeć również od sposobu sprzedaży, roli platformy elektronicznej oraz modelu rozliczeń importowych.

W praktyce oznacza to, że regulacja najbardziej dotknie te modele sprzedaży, w których towar nie trafia najpierw do unijnego magazynu sprzedawcy, lecz jest wysyłany bezpośrednio do klienta końcowego z państwa trzeciego. Dla konsumenta taka transakcja może wyglądać jak zwykły zakup internetowy: wybiera produkt, płaci w koszyku, czeka na przesyłkę i często nie analizuje, skąd faktycznie wyrusza paczka. Dla przedsiębiorcy różnica jest jednak zasadnicza, ponieważ miejsce wysyłki, status sprzedawcy, wartość przesyłki i model odprawy celnej wpływają na to, jakie obowiązki pojawiają się po drodze. Do 30 czerwca 2026 r. przesyłki o wartości do 150 EUR nadal korzystają z obecnie obowiązujących zasad, natomiast po 1 lipca 2026 r. przesyłki B2C do 150 EUR z krajów trzecich utracą dotychczasowe zwolnienie z należności celnych i zostaną objęte nowym, tymczasowym mechanizmem poboru opłat celnych. Dlatego firmy planujące ekspansję powinny przeanalizować, czy ich obecny lub planowany model sprzedaży opiera się na bezpośredniej wysyłce małych paczek spoza UE, czy raczej na imporcie zbiorczym, magazynowaniu w Unii i sprzedaży już z rynku wewnętrznego.

Nie tylko Chiny

W debacie publicznej temat likwidacji zwolnienia celnego do 150 EUR najczęściej pojawia się w kontekście tanich zakupów z azjatyckich platform sprzedażowych. To zrozumiałe, bo właśnie ten segment najmocniej ukształtował wyobrażenie konsumentów o ultratanich produktach wysyłanych bezpośrednio do Europy. Nie należy jednak sprowadzać nowych zasad wyłącznie do Chin ani do jednego typu marketplace’u. Regulacja dotyczy przesyłek z państw trzecich, czyli z krajów znajdujących się poza Unią Europejską. W praktyce obejmuje więc nie tylko sprzedawców azjatyckich, ale również każdy inny model, w którym towar o wartości do 150 EUR jest wysyłany bezpośrednio do konsumenta w UE z terytorium spoza Unii. Dla przedsiębiorców działających w Polsce to ważne doprecyzowanie, bo w planowaniu ekspansji łatwo zbyt wąsko zdefiniować ryzyko i uznać, że problem dotyczy wyłącznie najtańszych dostawców z jednego regionu świata.

Z biznesowego punktu widzenia nowe zasady trzeba czytać szerzej: jako zmianę warunków wejścia małych przesyłek detalicznych na rynek UE. Jeżeli polska firma konkuruje z podmiotami spoza Unii, które wysyłają produkty bezpośrednio do klientów końcowych, może odczuć zmianę po stronie cen rynkowych i oczekiwań konsumentów. Jeżeli sama korzysta z dostawców spoza UE, powinna sprawdzić, czy obecny model logistyczny nie jest pośrednio zależny od mechanizmów, które po 1 lipca 2026 r. przestaną działać tak jak dotychczas. Nawet jeżeli firma nie prowadzi sprzedaży z Chin ani nie używa modelu typowego dla azjatyckich marketplace’ów, nadal może mieć w łańcuchu dostaw elementy pochodzące z państw trzecich, które wpłyną na koszt, czas dostawy lub sposób prezentowania opłat klientowi. Właśnie dlatego w artykule warto unikać uproszczenia „nowe cło na paczki z Chin” i mówić raczej o reformie dotyczącej małych przesyłek B2C spoza UE.

Co z uproszczonym zgłoszeniem H7?

Uproszczone zgłoszenie celne H7 pozostaje ważnym elementem rozmowy o przesyłkach do 150 EUR, ale trzeba je opisywać precyzyjnie. H7 jest uproszczonym zgłoszeniem stosowanym przy odprawie przesyłek o niskiej wartości spełniających określone warunki celne, a nie procedurą, którą należy automatycznie utożsamiać wyłącznie z jednym typem transakcji. W praktyce H7 jest wykorzystywane przede wszystkim przy obsłudze przesyłek e-commerce o niskiej wartości kierowanych do konsumentów, dlatego najczęściej pojawia się w modelu B2C. To bezpieczniejsze ujęcie niż kategoryczne stwierdzenie, że H7 dotyczy wyłącznie B2C, ponieważ szczegółowe zastosowanie uproszczonego zgłoszenia zależy od spełnienia warunków celnych, rodzaju przesyłki, wartości towaru oraz sposobu organizacji odprawy.

Dla przedsiębiorcy ta różnica jest praktyczna, a nie akademicka. Jeżeli firma importuje towar jako przedsiębiorca, odprawia go w ramach dostawy handlowej i dopiero później sprzedaje konsumentom, powinna analizować swoje obowiązki w kategoriach klasycznego importu B2B, właściwej klasyfikacji taryfowej, stawek celnych, VAT importowego i dokumentacji handlowej. Jeżeli natomiast model polega na tym, że klient końcowy w UE otrzymuje małą przesyłkę bezpośrednio od sprzedawcy z kraju trzeciego, wtedy znaczenie mają rozwiązania przeznaczone dla masowej obsługi importu e-commerce, w tym uproszczone zgłoszenia i mechanizmy związane z rozliczaniem należności przy dużej skali małych paczek. W kontekście ekspansji e-commerce warto więc nie tylko zapytać, czy dana przesyłka mieści się w progu 150 EUR, ale także kto jest nabywcą, kto jest sprzedawcą, skąd fizycznie wyrusza towar i w jakim modelu następuje odprawa. Bez tego łatwo pomylić dwa światy: masowy import małych przesyłek konsumenckich oraz regularny import handlowy do firmy działającej na rynku UE.

Kto zapłaci opłatę 3 EUR: sprzedawca czy konsument?

Formalnie: podmiot odpowiedzialny za rozliczenie importu

Formalny obowiązek rozliczenia opłaty będzie spoczywał na podmiocie odpowiedzialnym za zgłoszenie i rozliczenie importu w ramach przyjętego modelu odprawy. To bardziej precyzyjne ujęcie niż proste stwierdzenie, że „zapłaci sprzedawca spoza UE”, ponieważ w praktyce transgranicznego e-commerce w procesie może uczestniczyć kilka podmiotów: platforma marketplace, operator logistyczny, pośrednik obsługujący rozliczenia importowe, przedstawiciel celny albo inny podmiot występujący jako deklarant lub organizujący odprawę. Szczególne znaczenie mają tu podmioty korzystające z procedury IOSS oraz inne modele, w których należności importowe są pobierane i rozliczane w sposób bardziej uporządkowany już na etapie sprzedaży lub obsługi przesyłki. Nie należy więc zakładać jednego uniwersalnego scenariusza dla wszystkich transakcji, bo ostateczna odpowiedzialność formalna może zależeć od konstrukcji sprzedaży, roli platformy, modelu logistycznego i dokumentacji importowej.

Dla sprzedawców i firm obsługujących sprzedaż do UE oznacza to konieczność lepszego przygotowania danych o towarach, klasyfikacji taryfowej, wartości przesyłek i sposobie rozliczenia opłaty. Z perspektywy polskiej firmy e-commerce szczególnie ważne jest to, że nawet jeśli formalne obowiązki będą znajdować się po stronie innego uczestnika łańcucha, skutki rynkowe mogą pojawić się znacznie bliżej. Dostawca może zmienić cennik, marketplace może przebudować koszyk, operator logistyczny może wymagać dokładniejszych danych, a klient końcowy zacznie porównywać oferty według pełnego kosztu dostawy, VAT i opłat importowych. Jeżeli polska firma działa jako importer, dystrybutor lub sprzedawca w kilku krajach UE, powinna więc analizować nie tylko to, kto formalnie rozliczy opłatę, ale także gdzie w łańcuchu wartości zostanie ona ekonomicznie przeniesiona. W handlu elektronicznym formalny płatnik i faktyczny podmiot ponoszący koszt bardzo często nie są tą samą osobą.

Praktycznie: koszt prawdopodobnie trafi do klienta

W praktyce najbardziej prawdopodobny scenariusz jest taki, że koszt opłaty 3 EUR zostanie w dużej części przerzucony na konsumenta. Może zostać wliczony w cenę produktu, doliczony w koszyku albo pokazany jako osobna pozycja, na przykład jako „cło”, „opłata celna” lub element kosztów importowych. Dla klienta końcowego forma prezentacji będzie miała ogromne znaczenie. Jeżeli opłata zostanie zaszyta w cenie, produkt po prostu stanie się droższy i może stracić część przewagi nad ofertami sprzedawców z UE. Jeżeli zostanie pokazana oddzielnie, klient będzie wyraźnie widział, że niska cena produktu nie jest pełnym kosztem zakupu. W obu przypadkach efekt biznesowy jest podobny: ultratanie zamówienia z krajów trzecich mogą przestać wyglądać tak atrakcyjnie, zwłaszcza gdy koszyk składa się z kilku różnych kategorii towarów identyfikowanych według klasyfikacji taryfowej.

Dla przedsiębiorcy prowadzącego średnią firmę e-commerce to ważny moment do przemyślenia polityki cenowej i komunikacji. Klienci coraz częściej porównują nie samą cenę produktu, ale całkowity koszt transakcji, czas dostawy, przejrzystość opłat i łatwość zwrotu. Jeżeli sprzedawcy spoza UE lub platformy obsługujące sprzedaż transgraniczną zaczną doliczać opłaty importowe wprost w koszyku, część przewagi cenowej może się zmniejszyć. Jeżeli natomiast koszt zostanie ukryty w cenie produktu, rynek i tak odczuje podwyżkę, tylko mniej transparentnie. Polskie firmy mogą wykorzystać ten moment do mocniejszego komunikowania zalet sprzedaży z UE: przewidywalnego kosztu, prostszych zwrotów, krótszej dostawy i braku zaskoczenia przy finalizacji zamówienia. Jednocześnie firmy importujące towary spoza Unii muszą uważać, aby same nie wpaść w pułapkę niedoszacowania kosztów. Opłata 3 EUR może wydawać się niewielka, ale przy produktach o niskiej wartości, dużej rotacji i niskiej marży jej ekonomiczny wpływ może być znacznie większy, niż sugeruje sama kwota.

Co zobaczy konsument przy zakupie?

Najbardziej praktyczny scenariusz dla konsumenta można opisać jako sumę kilku elementów: cena produktu, koszt dostawy, VAT oraz opłata celna wynikająca z nowego mechanizmu, naliczana według kategorii towarów identyfikowanych w klasyfikacji taryfowej. W prostym przekazie marketingowym będzie pojawiać się skrót „3 EUR”, ale w biznesowej analizie trzeba pamiętać, że nie zawsze będzie to jedna opłata od całej paczki i nie zawsze będzie to opłata od każdej sztuki produktu. Jeżeli klient kupuje jeden rodzaj towaru, koszt może być relatywnie łatwy do zrozumienia. Jeżeli jednak zamówienie obejmuje kilka różnych produktów, takich jak akcesoria elektroniczne, elementy odzieży i drobne gadżety, finalny koszt może wzrosnąć bardziej zauważalnie. To właśnie na tym etapie klient zobaczy, czy oferta faktycznie jest tańsza od zakupu u sprzedawcy z UE, czy tylko wyglądała atrakcyjnie przed doliczeniem wszystkich kosztów.

Z punktu widzenia właściciela lub osoby zarządzającej e-commerce kluczowe będzie to, jak przejrzyście pokazany zostanie pełny koszt transakcji. Checkout stanie się miejscem, w którym regulacja celna spotka się z psychologią zakupową. Jeżeli klient na końcu procesu zobaczy dodatkową opłatę, której wcześniej się nie spodziewał, może porzucić koszyk, nawet jeśli sama kwota nie jest bardzo wysoka. Jeżeli koszt zostanie pokazany jasno od początku, decyzja zakupowa może być spokojniejsza, ale cena produktu przestanie konkurować samym hasłem „taniej niż w UE”. Dla firm planujących ekspansję oznacza to, że zarządzanie ceną końcową stanie się jeszcze ważniejsze niż dotychczas. Nie wystarczy już dobrze policzyć koszt zakupu towaru i dostawy. Trzeba będzie uwzględnić VAT, importowe opłaty celne, klasyfikację towarów, sposób pakowania zamówień i komunikację w koszyku. Właśnie tam klient podejmie decyzję, czy finalna cena nadal ma sens.

Co to oznacza dla konsumenta B2C?

Małe zakupy mogą stać się droższe

Dla konsumenta najłatwiej będzie odczuć zmianę w miejscu, które zna najlepiej: przy finalnej cenie zamówienia. Dotychczas wiele małych zakupów spoza Unii Europejskiej mogło wyglądać wyjątkowo atrakcyjnie, bo produkt za kilka euro, nawet po doliczeniu VAT i dostawy, nadal sprawiał wrażenie okazji. Od 1 lipca 2026 r. ten obraz może się zmienić, ponieważ przesyłki B2C do 150 EUR z krajów trzecich utracą dotychczasowe zwolnienie z należności celnych i zostaną objęte tymczasowym mechanizmem poboru opłat celnych. W praktyce oznacza to, że nawet niewielkie zamówienie może zostać obciążone dodatkowym kosztem związanym z importem. Nie każda przesyłka musi jednak podrożeć dokładnie o wartość tej opłaty, ponieważ część sprzedawców może skorygować marżę, część platform może rozłożyć koszt w inny sposób, a przy większych koszykach wpływ jednostkowy może być mniej widoczny. Mimo to dla klienta kupującego produkt za 5–10 EUR różnica kilku euro może zmienić całą percepcję ceny, szczególnie gdy zakup był impulsem, dodatkiem albo testem produktu, a nie świadomie zaplanowanym większym zamówieniem.

Największe znaczenie będzie miała struktura koszyka. W prostym przekazie często pojawia się kwota 3 EUR, ale dla przedsiębiorców i bardziej świadomych klientów ważne jest doprecyzowanie, że opłata ma być powiązana z kategoriami towarów identyfikowanymi według klasyfikacji taryfowej, a nie automatycznie z każdą sztuką produktu w koszyku. Szczegóły techniczne mogą być jeszcze doprecyzowywane, dlatego bezpieczniej mówić o możliwym wzroście kosztu przy przesyłkach obejmujących różne kategorie towarów, a nie o mechanicznym naliczaniu opłaty od każdej pozycji zakupowej. To właśnie dlatego zmiana będzie szczególnie istotna dla segmentu tanich, drobnych produktów kupowanych razem, często bez większego namysłu. Dla polskich firm e-commerce to ważny sygnał rynkowy: część konsumentów może zacząć dokładniej porównywać zakupy spoza UE z ofertami krajowymi lub unijnymi, jeśli różnica w cenie przestanie rekompensować dłuższy czas dostawy, mniej wygodne zwroty i ryzyko dodatkowych kosztów.

VAT nadal zostaje

Opłata 3 EUR nie zastępuje VAT. Są to dwa odrębne elementy kosztu importu i mogą występować równocześnie przy tej samej transakcji. To jedna z najważniejszych rzeczy do wyjaśnienia konsumentom, ponieważ w praktyce zakupowej łatwo pomylić różne rodzaje obciążeń widocznych przy imporcie. VAT od małych przesyłek importowych został już wcześniej uporządkowany w ramach zmian w e-commerce i pozostaje należny od pierwszego euro wartości towaru. Nowy mechanizm dotyczący zniesienia zwolnienia celnego do 150 EUR dokłada więc kolejny element do kalkulacji kosztu, zamiast zastępować istniejące rozliczenia podatkowe. Dla klienta końcowego oznacza to, że finalna cena zamówienia może obejmować cenę produktu, koszt dostawy, VAT oraz opłatę celną wynikającą z nowych zasad. Jeżeli te elementy nie zostaną jasno pokazane na etapie zakupu, łatwo o rozczarowanie, porzucony koszyk albo poczucie, że sklep nie komunikował ceny w przejrzysty sposób.

Dla firm prowadzących sprzedaż internetową ta część reformy ma znaczenie nie tylko prawne, ale również komunikacyjne. Klient nie musi znać różnicy między VAT, cłem, opłatą importową, zgłoszeniem celnym i modelem rozliczeń IOSS, ale bardzo dobrze rozumie, czy cena podana na początku ścieżki zakupowej zgadza się z tym, co widzi przy płatności. Jeżeli do produktu za kilka euro dolicza się VAT, dostawę i dodatkową opłatę importową, przewaga cenowa może stopnieć w kilka sekund. Zmiany nie dotyczą jednak w ten sam sposób zakupów realizowanych od sprzedawców, którzy wcześniej zaimportowali towar do magazynu znajdującego się w UE. W takim modelu klient kupuje produkt znajdujący się już na rynku unijnym, a import został rozliczony wcześniej przez firmę. Dlatego przedsiębiorcy powinni myśleć o nowych zasadach nie tylko jako o zmianie administracyjnej, ale jako o zmianie w doświadczeniu klienta. Dobrze opisany koszt końcowy może zmniejszyć liczbę reklamacji i porzuceń koszyka. Źle opisany koszt może podważyć zaufanie do marki, nawet jeśli sama firma działa zgodnie z przepisami. W e-commerce przejrzystość ceny bywa równie ważna jak sama wysokość ceny, zwłaszcza wtedy, gdy klient porównuje kilka ofert z różnych krajów i różnych modeli sprzedaży.

Większa przejrzystość, ale mniej „okazji”

Jednym z celów reformy jest to, aby pełny koszt zakupu był bardziej widoczny już na etapie zamówienia, a nie dopiero przy doręczeniu przesyłki albo w komunikacji z operatorem logistycznym. Dla konsumenta może to być zmiana korzystna, bo zmniejsza ryzyko zaskoczenia dodatkowymi opłatami po fakcie. W idealnym scenariuszu klient widzi w koszyku realną cenę zakupu: produkt, dostawę, VAT i należności importowe wynikające z nowych zasad. Taka przejrzystość ułatwia porównanie ofert i pozwala podjąć decyzję na podstawie pełnego kosztu, a nie samej ceny produktu wyświetlanej na karcie. Z drugiej strony większa przejrzystość może oznaczać koniec części „okazji”, które dotychczas wyglądały atrakcyjnie głównie dlatego, że pełny koszt wejścia towaru na rynek UE nie był dla klienta oczywisty w momencie zakupu.

Dla polskiego przedsiębiorcy e-commerce to może być ważna zmiana konkurencyjna. Jeżeli klient zacznie widzieć pełny koszt zamówienia spoza UE wcześniej, oferta lokalna lub unijna może wypaść lepiej, nawet jeśli cena samego produktu jest nieco wyższa. Krótszy czas dostawy, prostsze zwroty, obsługa klienta w języku polskim, faktura, przewidywalność kosztów i brak zaskoczenia na końcu ścieżki zakupowej mogą stać się mocniejszymi argumentami sprzedażowymi niż dotychczas. Nie oznacza to, że konsumenci przestaną kupować tanie produkty z krajów trzecich, ale może zmienić się próg opłacalności. Zakup bardzo taniego gadżetu może przestać mieć sens, jeśli finalny koszt po doliczeniu VAT, dostawy i opłat importowych zbliży się do ceny podobnego produktu dostępnego szybciej w UE. Właśnie dlatego reforma celna nie jest wyłącznie sprawą administracji. To zmiana, która może przesunąć sposób, w jaki konsumenci oceniają wartość, wygodę i ryzyko zakupów transgranicznych.

Co zmienia się dla sprzedawców B2C do UE?

Więcej obowiązków po stronie sprzedawców, platform i podmiotów obsługujących import

Sprzedawcy obsługujący konsumentów w UE z poziomu państw trzecich będą musieli działać w znacznie bardziej uporządkowanym środowisku celnym, ale nie tylko oni odczują skutki reformy. W praktyce nowe obowiązki i ryzyka operacyjne mogą dotyczyć również platform sprzedażowych oraz podmiotów uczestniczących w obsłudze importu, w tym operatorów logistycznych, przedstawicieli celnych i innych uczestników procesu odprawy. Nowe zasady oznaczają, że dane o towarach, ich wartości i klasyfikacji nie będą mogły być traktowane jako drugorzędny element procesu logistycznego. Dokładna klasyfikacja towarów stanie się jeszcze ważniejsza, ponieważ tymczasowa opłata 3 EUR ma być powiązana z kategoriami towarów identyfikowanymi według klasyfikacji taryfowej. Równie istotne będzie poprawne deklarowanie wartości przesyłek, bo jednym z powodów reformy jest ograniczenie nadużyć związanych z zaniżaniem wartości na deklaracjach. Sprzedawcy, platformy sprzedażowe oraz podmioty uczestniczące w obsłudze importu będą musiały zapewnić, że informacje przekazywane do odprawy są spójne z rzeczywistą zawartością paczki, ceną sprzedaży i modelem rozliczenia należności importowych.

W praktyce oznacza to większą presję na integrację procesu sprzedaży z systemami celnymi, rozwiązaniami do rozliczania importu i procedurami takimi jak IOSS, o ile dany model z nich korzysta. Nie wystarczy już atrakcyjna karta produktu i niska cena widoczna w koszyku. Sprzedawca, platforma sprzedażowa albo inny podmiot uczestniczący w obsłudze importu będzie musiał zadbać o to, aby dane potrzebne do rozliczenia importu były dostępne, poprawne i możliwe do przetworzenia na dużą skalę. Dla polskich firm konkurujących ze sprzedawcami spoza UE może to oznaczać częściowe wyrównanie warunków gry, ponieważ koszt zgodności z przepisami stanie się bardziej widoczny także po stronie podmiotów wysyłających małe paczki bezpośrednio do unijnych konsumentów. Dla firm, które same korzystają z modeli cross-border opartych na wysyłce spoza UE, będzie to natomiast wyzwanie operacyjne. Trzeba będzie sprawdzić nie tylko ceny dostawców, ale także jakość danych produktowych, poprawność klasyfikacji, sposób naliczania opłat i to, czy klient widzi pełny koszt zamówienia przed finalizacją zakupu.

Co z firmami z UE importującymi towar na magazyn?

Firmy z Unii Europejskiej, które importują większe partie towaru do własnego magazynu, działają w innym modelu niż sprzedawcy wysyłający pojedyncze przesyłki B2C bezpośrednio z kraju trzeciego do konsumenta. W takim przypadku import jest zasadniczo rozliczany jak klasyczny import B2B, z właściwą klasyfikacją taryfową, standardowymi zasadami ustalania należności celnych, VAT importowym i dokumentacją handlową. To oznacza, że uproszczony mechanizm przejściowy dotyczący małych przesyłek B2C do 150 EUR nie powinien być automatycznie przenoszony na każdą sytuację, w której firma sprowadza towary spoza UE. Jeżeli polski sklep internetowy kupuje większą partię produktów od dostawcy z kraju trzeciego, odprawia ją w imporcie, wprowadza towar do magazynu w Polsce lub innym państwie UE, a następnie sprzedaje klientom detalicznym, jego obowiązki należy analizować w ramach klasycznego modelu importowego.

To rozróżnienie jest kluczowe dla firm planujących ekspansję, bo wybór modelu logistycznego może wpływać na cenę, marżę, czas dostawy i kontrolę nad doświadczeniem klienta. Import do magazynu w UE może oznaczać większe zaangażowanie kapitału, konieczność wcześniejszego planowania zapasów i pełną odpowiedzialność za odprawę towaru, ale daje też większą przewidywalność w sprzedaży detalicznej. Klient kupuje wtedy produkt znajdujący się już na rynku unijnym, a nie czeka na małą przesyłkę importowaną bezpośrednio z państwa trzeciego. Dla przedsiębiorcy oznacza to możliwość lepszego kontrolowania kosztów, czasu dostawy, zwrotów i komunikacji cenowej. W praktyce po 1 lipca 2026 r. część firm może uznać, że model importu zbiorczego do UE, mimo większej złożoności na początku, daje bezpieczniejszą podstawę do skalowania sprzedaży niż opieranie się na dużej liczbie małych przesyłek wysyłanych bezpośrednio do konsumentów.

Możliwy zwrot w stronę magazynów w UE

Reforma może przyspieszyć decyzje, które wiele firm e-commerce i tak rozważało od kilku lat: przeniesienie części logistyki bliżej klienta, korzystanie z magazynów w Unii Europejskiej i ograniczenie zależności od bezpośrednich wysyłek małych paczek z krajów trzecich. Taki ruch nie wynika wyłącznie z przepisów celnych. Jest też odpowiedzią na rosnące oczekiwania konsumentów dotyczące szybkości dostawy, łatwości zwrotów i przewidywalności kosztów. Jeżeli po 1 lipca 2026 r. import małych przesyłek B2C stanie się mniej atrakcyjny cenowo, magazynowanie towaru w UE może zyskać dodatkowy argument biznesowy. Sprzedawca, który posiada towar bliżej rynku docelowego, może oferować krótszy czas dostawy, prostszą obsługę posprzedażową i bardziej przejrzystą cenę końcową, co przy ekspansji na kolejne kraje UE może być równie ważne jak sama cena produktu.

Dla średniej firmy z Polski planującej rozwój cross-border oznacza to konieczność policzenia kilku scenariuszy, a nie jedynie prostego porównania ceny zakupu u dostawcy. Trzeba uwzględnić koszt importu, magazynowania, obsługi zwrotów, zamrożenia kapitału, integracji systemów, przewidywanego wolumenu sprzedaży i wpływu nowych opłat na zachowanie klienta. Model bezpośredniej wysyłki z kraju trzeciego może nadal mieć sens dla wybranych kategorii produktów, testów rynkowych albo niszowych zamówień, ale w przypadku skalowania sprzedaży coraz większe znaczenie może mieć kontrola nad łańcuchem dostaw. Magazyn w UE nie eliminuje obowiązków celnych, bo import nadal trzeba poprawnie rozliczyć, ale przenosi ciężar tych obowiązków na wcześniejszy etap i pozwala sprzedawać klientowi końcowemu produkt już odprawiony, dostępny szybciej i łatwiejszy do obsługi. W tym sensie reforma może nie tylko podnieść koszt części małych przesyłek, ale także zmienić sposób, w jaki firmy projektują ekspansję na unijnym rynku.

Czy to jest dla mnie?

Tak, jeśli jesteś konsumentem i kupujesz tanie produkty spoza UE

Ta zmiana jest dla Ciebie istotna, jeśli regularnie zamawiasz produkty wysyłane bezpośrednio z krajów trzecich do UE, szczególnie wtedy, gdy decyzję zakupową podejmujesz głównie na podstawie niskiej ceny widocznej przy produkcie. Chodzi o sytuacje, w których do koszyka trafiają akcesoria elektroniczne, elementy garderoby, kosmetyczki, gadżety, drobne części, dodatki do domu albo inne produkty za kilka euro, wysyłane bezpośrednio spoza Unii Europejskiej. Do 30 czerwca 2026 r. przesyłki o wartości do 150 EUR nadal korzystają z obecnie obowiązujących zasad, ale od 1 lipca 2026 r. małe przesyłki B2C z krajów trzecich utracą dotychczasowe zwolnienie z należności celnych i zostaną objęte nowym, tymczasowym mechanizmem poboru opłat celnych. W praktyce oznacza to, że zakup, który dziś wygląda jak oczywista okazja, po zmianach może wymagać dokładniejszego sprawdzenia całkowitego kosztu, a nie tylko ceny samego produktu.

Najbardziej narażone na zmianę postrzegania ceny są koszyki złożone z kilku różnych produktów o niskiej wartości. Jeżeli kupujesz jedną rzecz, wpływ nowych zasad może być prostszy do zrozumienia. Jeżeli jednak w jednej przesyłce pojawia się kilka różnych kategorii towarów, finalny koszt może wzrosnąć bardziej zauważalnie, ponieważ opłata 3 EUR ma być powiązana z kategoriami towarów identyfikowanymi według klasyfikacji taryfowej, a nie wyłącznie z całą przesyłką jako jednym pudełkiem. Ten fragment warto traktować jako opis aktualnego kierunku reformy, który może wymagać doprecyzowania po publikacji szczegółowych wytycznych wykonawczych. Nie oznacza to automatycznego mnożenia opłaty przez każdą sztukę produktu, ale oznacza, że różnorodny koszyk tanich rzeczy może przestać być tak opłacalny, jak wyglądał na początku. Dla konsumenta najważniejsza autodiagnoza jest więc prosta: jeśli często kupujesz spoza UE dlatego, że pojedynczy produkt kosztuje bardzo mało, zacznij patrzeć na pełny koszt zamówienia, w tym VAT, dostawę i potencjalne opłaty importowe.

Tak, jeśli sprzedajesz towary konsumentom w UE

Ta zmiana zdecydowanie dotyczy Twojej firmy, jeśli sprzedajesz towary konsumentom w Unii Europejskiej, a produkty są wysyłane bezpośrednio z państw trzecich. Dotyczy to szczególnie modeli cross-border e-commerce opartych na dużej liczbie małych zamówień, niskiej cenie jednostkowej i sprawnej obsłudze wielu przesyłek B2C. Jeżeli Twoja przewaga konkurencyjna polega na tym, że produkt wygląda bardzo tanio na karcie produktu, a koszty importowe są dla klienta mało widoczne albo rozproszone, reforma może zmienić sposób, w jaki klient oceni opłacalność zakupu. Od 1 lipca 2026 r. przesyłki B2C do 150 EUR z krajów trzecich nie będą już korzystać z dotychczasowego zwolnienia celnego, a przejściowy mechanizm opłaty 3 EUR, powiązany z kategoriami towarów, może wpłynąć na finalną cenę koszyka, marżę oraz sposób komunikowania kosztów na etapie checkoutu.

Dla właściciela lub osoby zarządzającej średnią firmą e-commerce w Polsce najważniejsze nie jest samo hasło „nowa opłata”, ale pytanie, gdzie ta opłata pojawi się w modelu biznesowym. Może zostać wliczona w cenę produktu, pokazana klientowi oddzielnie, rozłożona na koszyk albo częściowo przejęta przez sprzedawcę, platformę sprzedażową lub inny podmiot uczestniczący w obsłudze importu. Każdy z tych wariantów ma inne skutki. Wliczenie kosztu w cenę może osłabić atrakcyjność oferty. Pokazanie go osobno może zwiększyć porzucenia koszyka. Przejęcie części kosztu może ochronić konwersję, ale obniżyć marżę. Dlatego ta sekcja jest dla Ciebie, jeśli obsługujesz dużą liczbę małych przesyłek, sprzedajesz produkty o niskiej wartości, działasz przez platformy, korzystasz z wysyłki spoza UE albo planujesz wejść na kolejne rynki unijne z modelem opartym na bezpośredniej dostawie do konsumenta.

Tak, jeśli importujesz towary do dalszej sprzedaży

Jeżeli importujesz towary do dalszej sprzedaży, zmiana również może być dla Ciebie ważna, choć nie zawsze w ten sam sposób jak dla sprzedawców wysyłających małe paczki bezpośrednio z kraju trzeciego do konsumenta. Trzeba tu wyraźnie rozróżnić dwa modele. Pierwszy to import B2C, w którym konsument w UE otrzymuje przesyłkę bezpośrednio od sprzedawcy spoza Unii. To właśnie ten model znajduje się w centrum reformy dotyczącej małych przesyłek do 150 EUR. Drugi to klasyczny import B2B, w którym firma sprowadza większą partię towaru do magazynu w Polsce lub innym kraju UE, odprawia ją w imporcie, a dopiero później sprzedaje produkty klientom końcowym. W tym drugim wariancie firma działa w innym reżimie operacyjnym, z klasyczną odprawą, właściwą klasyfikacją taryfową, dokumentacją handlową i standardowym rozliczeniem importu.

Nie oznacza to jednak, że importerzy sprzedający z magazynu w UE mogą całkowicie zignorować reformę. Jeżeli konkurencja opierała się dotąd na bezpośrednich wysyłkach tanich produktów spoza UE, nowe zasady mogą zmienić relację cenową między takim modelem a sprzedażą z magazynu unijnego. Jeżeli dostawcy z krajów trzecich obsługują także sprzedaż detaliczną do UE, mogą zmodyfikować cenniki, warunki dostaw, strukturę pakowania lub politykę współpracy z platformami. Jeżeli klienci przyzwyczaili się do bardzo niskich cen produktów importowanych bezpośrednio, mogą zacząć inaczej oceniać wartość oferty dostępnej lokalnie, zwłaszcza gdy pełny koszt zagranicznego zakupu stanie się bardziej widoczny. Dlatego dla importerów pytanie nie brzmi tylko: „czy zapłacę 3 EUR od każdej małej paczki?”. Bardziej trafne pytanie brzmi: „czy reforma zmieni ceny dostawców, oczekiwania klientów, opłacalność mojego modelu logistycznego i przewagę sprzedaży z magazynu w UE?”.

Raczej mniej, jeśli kupujesz głównie w UE

Jeżeli kupujesz głównie u sprzedawców działających w Unii Europejskiej, nowe zasady dotyczące małych przesyłek z krajów trzecich nie powinny być dla Ciebie codziennym problemem w tym samym sensie, w jakim będą nim dla osób regularnie zamawiających bezpośrednio spoza UE. Gdy towar został wcześniej zaimportowany do magazynu znajdującego się w Unii, a Ty kupujesz go od sprzedawcy unijnego, import został rozliczony wcześniej przez firmę. Klient nie uczestniczy wtedy w tej samej ścieżce, co przy przesyłce B2C wysyłanej bezpośrednio z państwa trzeciego. Nie oznacza to jednak, że produkt kupowany od sprzedawcy unijnego nie zawiera kosztów importu. Oznacza jedynie, że zostały one rozliczone wcześniej przez przedsiębiorcę i mogą być już uwzględnione w cenie, marży lub strukturze kosztów sprzedaży.

Wpływ pośredni nadal jest jednak możliwy. Rynek e-commerce jest połączony: ceny sprzedawców z UE konkurują z cenami sprzedawców spoza UE, dostawcy obsługują różne kanały, a konsumenci porównują oferty niezależnie od kraju wysyłki. Jeżeli reforma zmniejszy atrakcyjność części najtańszych zakupów z państw trzecich, może poprawić pozycję sprzedawców unijnych, ale może też wpłynąć na ceny wybranych kategorii produktów, strategię promocji i komunikację wartości. Dla polskiego przedsiębiorcy to szczególnie ważne. Nawet jeśli jego firma sprzedaje wyłącznie z magazynu w UE, zmiana może przesunąć zachowania klientów i zmienić sposób, w jaki porównują oni oferty. Mniejsza presja ze strony ultratanich przesyłek bezpośrednich może być szansą, ale tylko wtedy, gdy firma umie pokazać klientowi pełną wartość zakupu: przewidywalną cenę, szybszą dostawę, prostszy zwrot i brak zaskoczenia kosztami po drodze.

Co się stanie, jeśli nie przygotujesz się do zmian od 1.07.2026?

Dla konsumenta: cena przy kasie może przestać być okazją

Dla konsumenta największe ryzyko polega na tym, że cena widoczna na początku zakupów przestanie odpowiadać cenie, którą faktycznie trzeba zapłacić. Produkt za kilka euro może nadal wyglądać atrakcyjnie na karcie produktu, ale po doliczeniu VAT, dostawy i opłat importowych wynikających z nowego mechanizmu finalny koszt może przestać przypominać okazję. Szczególnie dotyczy to zamówień składających się z kilku różnych kategorii tanich produktów, bo w takim przypadku koszt związany z opłatą 3 EUR może być bardziej odczuwalny. Trzeba jednak zachować precyzję: nie chodzi o automatyczne naliczanie 3 EUR od każdej sztuki produktu, ale o opłatę powiązaną z kategoriami towarów identyfikowanymi według klasyfikacji taryfowej. Dla przeciętnego klienta techniczny mechanizm może nie mieć większego znaczenia. Ważne będzie to, że koszyk, który wyglądał tanio, po pokazaniu pełnych kosztów może stać się mniej opłacalny.

Efektem może być więcej porzuconych koszyków, większe rozczarowanie finalną ceną i mniejsza opłacalność małych zamówień spoza UE. Klient, który przyzwyczaił się do zamawiania drobiazgów bez głębszej analizy kosztu całkowitego, może zacząć rezygnować z zakupów w momencie płatności albo porównywać ofertę z produktami dostępnymi w Unii. Z perspektywy firm e-commerce to ważny sygnał, bo zachowanie konsumentów nie zmienia się dopiero wtedy, gdy przepisy zaczynają obowiązywać. Zmienia się wtedy, gdy klienci zaczynają zauważać różnicę między ceną obiecaną a ceną końcową. Jeśli dodatkowe koszty będą pokazane późno, chaotycznie albo niejasno, problemem nie będzie tylko sama wysokość opłaty. Problemem będzie poczucie zaskoczenia, które w handlu internetowym bardzo szybko przekłada się na brak zaufania, rezygnację z transakcji i większą wrażliwość na oferty konkurencji.

Dla sprzedawcy: źle policzona cena może zjeść marżę

Dla sprzedawcy najgroźniejszy scenariusz zaczyna się wtedy, gdy nowa opłata i koszty obsługi importu nie zostaną uwzględnione w modelu cenowym. Produkt nadal może wyglądać tanio, klient nadal może oczekiwać starej ceny, ale ekonomika transakcji zacznie się zmieniać. Jeżeli sprzedawca, platforma sprzedażowa albo inny podmiot uczestniczący w obsłudze importu nie zdecyduje jasno, gdzie pojawia się koszt opłaty, może dojść do sytuacji, w której marża zostanie obniżona bez świadomej decyzji biznesowej. Przy produktach niskomarżowych i tanich akcesoriach nawet kilka euro różnicy może mieć duże znaczenie, szczególnie gdy firma działa na dużym wolumenie, a rentowność opiera się na bardzo dokładnym policzeniu kosztu jednostkowego. To nie jest problem wyłącznie księgowy. To problem strategii cenowej, oferty, promocji i utrzymania konwersji.

Jeżeli koszt zostanie przerzucony bezpośrednio na klienta, ryzykiem mogą być porzucone koszyki i spadek atrakcyjności oferty. Jeżeli zostanie ukryty w cenie produktu, ryzykiem może być utrata przewagi nad konkurencją. Jeżeli sprzedawca weźmie go na siebie, ryzykiem będzie spadek marży. Właśnie dlatego przygotowanie do zmian nie powinno ograniczać się do jednorazowego dopisania opłaty w arkuszu kalkulacyjnym. Trzeba przeanalizować kategorie produktów, średnią wartość koszyka, częstotliwość zakupów wieloproduktowych, wrażliwość klientów na cenę, sposób prezentowania kosztów w koszyku oraz rolę dostawców i platform w rozliczaniu importu. Dla średniej firmy e-commerce planującej ekspansję to może być moment, w którym trzeba ponownie policzyć, które produkty nadal nadają się do bezpośredniej sprzedaży z wysyłką spoza UE, a które lepiej wprowadzać do magazynu unijnego i sprzedawać z większą kontrolą nad ceną końcową.

Dla e-commerce: ryzyko chaosu na checkout’cie

Checkout jest jednym z najbardziej wrażliwych miejsc w e-commerce, bo właśnie tam klient porównuje swoje oczekiwania z rzeczywistością. Jeżeli firma nie przygotuje się do nowych zasad, może dojść do sytuacji, w której cena produktu, komunikat o dostawie, informacja o VAT i opłata importowa nie będą ze sobą spójne. Dla klienta to nie będzie problem regulacyjny, lecz prosty sygnał: „nie wiem, ile naprawdę zapłacę”. Taki brak przejrzystości może prowadzić do porzuceń koszyka, pytań do obsługi klienta, reklamacji i spadku zaufania. Nawet jeśli formalnie wszystko zostanie rozliczone poprawnie, źle zaprojektowana komunikacja kosztów może zepsuć doświadczenie zakupowe. W handlu internetowym klient nie ocenia tylko tego, czy sklep działa zgodnie z przepisami. Ocenia, czy czuje się bezpiecznie, czy rozumie cenę i czy nie ma wrażenia, że dodatkowe opłaty pojawiły się za późno.

Dla firm sprzedających transgranicznie problem może być jeszcze bardziej złożony, bo różne rynki mają różne oczekiwania dotyczące prezentacji ceny, kosztów dostawy i podatków. Jeżeli firma planuje ekspansję, powinna myśleć o checkout’cie nie jako o ostatnim ekranie płatności, ale jako o miejscu, w którym musi spotkać się logistyka, podatki, cło, UX i komunikacja marki. Nowe zasady dotyczące małych przesyłek B2C z państw trzecich mogą wymagać aktualizacji komunikatów, opisów kosztów, integracji z partnerami logistycznymi i sposobu kalkulowania ceny końcowej. Brak przygotowania może sprawić, że klient dowie się o dodatkowych kosztach zbyt późno albo w sposób, którego nie zrozumie. A wtedy problem nie kończy się na jednej niedokończonej transakcji. Może przełożyć się na niższą powracalność klientów, gorsze opinie i słabszą skuteczność kampanii marketingowych, które kierują ruch do koszyka niedostosowanego do nowych realiów.

Dla operacji celnych: większe ryzyko błędów

Po 1 lipca 2026 r. większe znaczenie będą miały dane, które w wielu firmach nadal bywają traktowane jako zaplecze administracyjne, a nie element strategii e-commerce. Klasyfikacja towarów, deklarowana wartość przesyłki, opis produktu, kraj wysyłki, model importu i sposób rozliczenia należności nie będą detalami technicznymi, które można zostawić na ostatni etap. Nieprawidłowa klasyfikacja towarów, błędna wartość przesyłki albo niewłaściwe zastosowanie mechanizmu opłaty mogą prowadzić do opóźnień, korekt zgłoszeń celnych lub dodatkowych czynności wyjaśniających. Przy pojedynczej paczce może to wyglądać jak drobna komplikacja. Przy dużej skali sprzedaży B2C może stać się realnym wąskim gardłem operacyjnym, które wpływa na czas dostawy, koszty obsługi i stabilność całego procesu.

Dla przedsiębiorcy planującego ekspansję oznacza to, że dane celne powinny być uporządkowane wcześniej, zanim firma zwiększy wolumen sprzedaży na kolejnych rynkach. Jeżeli katalog produktów jest rozbudowany, a opisy, klasyfikacje i wartości pochodzą z wielu źródeł, ryzyko błędów rośnie. Jeżeli proces obsługi importu zależy od platformy sprzedażowej, operatora logistycznego albo zewnętrznego partnera, trzeba sprawdzić, kto odpowiada za jakość danych i kto reaguje, gdy pojawia się problem. Nowe zasady mogą zwiększyć presję na automatyzację i integrację systemów, ale automatyzacja nie rozwiąże problemu, jeśli dane wejściowe są niepoprawne. Właśnie dlatego przygotowanie do zmian powinno obejmować nie tylko cennik i komunikację z klientem, ale również przegląd danych produktowych, klasyfikacji taryfowej, procesów odprawy oraz odpowiedzialności między sprzedawcą, platformą i partnerami logistycznymi.

Najgorszy scenariusz: klient dowiaduje się o kosztach za późno

Największym problemem nie musi być sama opłata 3 EUR. Największym problemem może być moment, w którym klient odkryje dodatkowe koszty. Jeżeli dowie się o nich dopiero przy płatności, po zbudowaniu koszyka i podjęciu decyzji zakupowej, może poczuć się zaskoczony. Jeżeli dowie się o nich dopiero przy doręczeniu albo w komunikacji z operatorem, problem będzie jeszcze większy, bo klient może uznać, że sklep nie pokazał prawdziwego kosztu transakcji. Nawet jeśli dodatkowa opłata jest zgodna z przepisami, w oczach klienta liczy się doświadczenie. A doświadczenie, w którym cena rośnie po drodze, zwykle działa przeciwko marce. W przypadku zakupów transgranicznych zaufanie jest szczególnie kruche, bo klient już na starcie bierze pod uwagę dłuższą dostawę, trudniejszy zwrot i większą niepewność niż przy zakupie lokalnym.

Dla sprzedawcy to scenariusz, którego warto unikać za wszelką cenę. Nie dlatego, że każda opłata importowa zniszczy sprzedaż, ale dlatego, że niejasność kosztów niszczy przewidywalność. Klient może zaakceptować wyższą cenę, jeśli rozumie, z czego ona wynika i widzi ją odpowiednio wcześnie. Znacznie trudniej zaakceptuje sytuację, w której produkt wyglądał tanio, kampania reklamowa obiecywała okazję, karta produktu podkreślała niską cenę, a pełny koszt pojawił się dopiero na końcu. Wtedy firma płaci podwójnie: raz w postaci porzuconego koszyka albo reklamacji, drugi raz w postaci utraconego zaufania. Dlatego przygotowanie do zmian od 1 lipca 2026 r. powinno obejmować nie tylko poprawne rozliczenie opłaty, ale też sposób jej wyjaśnienia. Najlepszy model to taki, w którym klient nie musi domyślać się, skąd bierze się cena końcowa, bo widzi ją jasno, zanim kliknie „kupuję”.

Jak przygotować się do nowych zasad?

Dla konsumentów

Dla konsumenta najważniejsza zmiana polega na tym, że cena produktu widoczna na początku zakupów może jeszcze mniej niż dotychczas mówić o realnym koszcie całego zamówienia. Po 1 lipca 2026 r. przy zakupach wysyłanych bezpośrednio z krajów trzecich do UE trzeba będzie uważniej patrzeć na pełną kwotę do zapłaty, a nie tylko na cenę pojedynczego produktu. W praktyce oznacza to sprawdzanie, czy w koszyku pokazano VAT, koszt dostawy oraz potencjalne opłaty importowe wynikające z nowego mechanizmu celnego. Szczególną ostrożność warto zachować przy zamówieniach złożonych z wielu różnych produktów o niskiej wartości, ponieważ właśnie takie koszyki mogą najmocniej stracić na atrakcyjności, gdy do ceny zostaną doliczone dodatkowe elementy kosztu. Nie chodzi o to, że każdy zakup spoza UE automatycznie przestanie się opłacać, ale o to, że po zmianach proste porównanie „produkt za 5 EUR kontra produkt za 30 zł w UE” może być zbyt płytkie.

Dobrym nawykiem będzie porównywanie pełnego kosztu zamówienia spoza UE z ofertą sprzedawców działających w Polsce lub w innych krajach Unii Europejskiej. Jeżeli produkt dostępny w UE jest droższy na karcie produktu, ale obejmuje szybszą dostawę, prostszy zwrot, przejrzysty VAT i brak zaskoczenia kosztami importowymi, różnica może okazać się mniejsza, niż wyglądała na początku. Konsument powinien zwracać uwagę na to, czy sprzedawca pokazuje wszystkie opłaty już na etapie koszyka, czy dopiero sugeruje, że dodatkowe koszty mogą pojawić się później. Z perspektywy klienta najbezpieczniejszy zakup to taki, w którym cena końcowa jest jasna przed płatnością. Z perspektywy firm e-commerce ten sam mechanizm działa w drugą stronę: im bardziej przejrzysta komunikacja kosztów, tym mniejsze ryzyko rozczarowania, porzuconego koszyka i utraty zaufania.

Dla sprzedawców

Dla sprzedawców najważniejszym krokiem jest przegląd katalogu produktów pod kątem danych, które będą miały znaczenie w obsłudze importu. Nie wystarczy wiedzieć, ile produkt kosztuje u dostawcy i za ile można go sprzedać klientowi. Trzeba sprawdzić, czy firma ma poprawne opisy towarów, właściwą klasyfikację taryfową, aktualne dane o wartości przesyłek i jasny model odpowiedzialności za rozliczenie importu. Zgodnie z obecnymi założeniami reformy tymczasowa opłata 3 EUR ma być powiązana z kategoriami towarów identyfikowanymi według klasyfikacji taryfowej, dlatego błędy w danych produktowych mogą mieć znaczenie nie tylko formalne, ale również finansowe i operacyjne. W praktyce sprzedawca powinien przeanalizować, które produkty są najbardziej wrażliwe na dodatkowe koszty: tanie akcesoria, produkty niskomarżowe, towary kupowane w zestawach lub kategorie, w których klient porównuje cenę bardzo szybko i bez dużej lojalności wobec marki.

Drugim krokiem jest ponowne policzenie modelu cenowego i checkoutu. Sprzedawca powinien zdecydować, czy potencjalny koszt opłat importowych zostanie wliczony w cenę produktu, pokazany klientowi jako oddzielny element, częściowo przejęty przez firmę, czy rozłożony w inny sposób w ramach koszyka. Każde rozwiązanie ma konsekwencje. Wliczenie kosztu w cenę upraszcza komunikację, ale może osłabić konkurencyjność oferty. Pokazanie kosztu osobno zwiększa przejrzystość, ale może podnieść ryzyko porzucenia koszyka. Przejęcie kosztu przez sprzedawcę może pomóc utrzymać konwersję, ale uderzy w marżę. Dlatego przygotowanie do zmian powinno objąć nie tylko dział finansowy i logistykę, ale również osoby odpowiedzialne za UX, komunikację, obsługę klienta i ekspansję. Klient nie będzie analizował reformy celnej w szczegółach. Będzie oceniał, czy cena końcowa jest zrozumiała i czy zakup nadal ma sens.

Dla importerów i firm e-commerce

Importerzy i firmy e-commerce powinny zacząć od rozróżnienia, w jakim modelu faktycznie działają. Jeżeli firma importuje większe partie towaru do magazynu w Polsce lub innym kraju UE, a następnie sprzedaje je klientom końcowym, mamy do czynienia z klasycznym importem B2B, a nie z małą przesyłką B2C wysyłaną bezpośrednio z państwa trzeciego do konsumenta. W takim modelu nowe zasady dotyczące przesyłek do 150 EUR nie działają w ten sam sposób, ale nadal mogą wpłynąć na otoczenie biznesowe. Mogą zmienić ceny dostawców, poziom konkurencji ze strony sprzedawców spoza UE, oczekiwania klientów oraz opłacalność wybranych strategii logistycznych. Dlatego pytanie nie powinno brzmieć wyłącznie: „czy moja firma zapłaci 3 EUR od paczki?”. Bardziej praktyczne pytanie brzmi: „czy po 1 lipca 2026 r. mój model importu, magazynowania i sprzedaży nadal daje przewagę cenową oraz operacyjną?”.

Warto przeanalizować, czy bardziej opłacalny będzie import zbiorczy do UE, czy dalsze korzystanie z modelu bezpośrednich wysyłek z krajów trzecich. Import do magazynu może oznaczać większe zaangażowanie kapitału i odpowiedzialność za odprawę, ale daje większą kontrolę nad dostępnością, ceną końcową, czasem dostawy i zwrotami. Bezpośrednia wysyłka może nadal mieć sens przy testowaniu rynku, produktach niszowych albo ograniczonym wolumenie, ale przy większej skali może stać się mniej przewidywalna kosztowo. Firmy planujące ekspansję powinny sprawdzić, jak nowe zasady wpłyną na ceny dostawców spoza UE, politykę marketplace’ów, koszty operatorów logistycznych oraz strukturę koszyka klientów. Najgorszym momentem na taką analizę będzie lipiec 2026 r., kiedy zmiana już zacznie działać. Lepszym podejściem jest wcześniejsze przygotowanie kilku scenariuszy cenowych i logistycznych, zanim presja kosztów pojawi się w sprzedaży.

Najczęstsze pytania FAQ

Czy od 1 lipca 2026 r. każda paczka spoza UE będzie objęta cłem?

Od 1 lipca 2026 r. zniesione zostanie dotychczasowe zwolnienie celne dla małych przesyłek B2C o wartości do 150 EUR importowanych z państw trzecich do Unii Europejskiej. Nie należy jednak upraszczać tego do stwierdzenia, że każda paczka spoza UE będzie rozliczana od razu według klasycznych stawek celnych w takim samym modelu jak standardowy import handlowy. Reforma przewiduje tymczasowy mechanizm poboru opłat celnych dla tego segmentu przesyłek, a szczegółowe obowiązki mogą zależeć od sposobu sprzedaży, roli platformy, modelu odprawy oraz podmiotu odpowiedzialnego za rozliczenie importu. Najważniejsze dla przedsiębiorcy jest to, że próg 150 EUR przestanie oznaczać brak należności celnych dla małych przesyłek B2C wysyłanych bezpośrednio z krajów trzecich do konsumentów w UE.

Czy opłata 3 EUR zastępuje VAT?

Nie. Opłata 3 EUR nie zastępuje VAT. Są to dwa odrębne elementy kosztu importu i mogą występować równocześnie przy tej samej transakcji. VAT od importu małych przesyłek został zasadniczo uporządkowany już wcześniej i pozostaje należny od pierwszego euro wartości towaru. Nowy mechanizm związany ze zniesieniem zwolnienia celnego do 150 EUR dokłada dodatkowy element do kalkulacji kosztu, zamiast usuwać dotychczasowe obowiązki podatkowe. W praktyce klient może więc zobaczyć cenę produktu, koszt dostawy, VAT oraz opłatę importową wynikającą z nowych zasad. Dla sprzedawców oznacza to konieczność szczególnie jasnej komunikacji, ponieważ klienci często nie rozróżniają VAT, cła i opłat importowych, ale bardzo szybko zauważają, że cena końcowa różni się od tej, którą widzieli na początku.

Czy 3 EUR nalicza się od całej paczki?

Nie zawsze można to opisać prostym skrótem „3 EUR od paczki”. Zgodnie z obecnymi założeniami reformy opłata ma być powiązana z kategoriami towarów identyfikowanymi według klasyfikacji taryfowej, a nie wyłącznie z całą przesyłką jako jednym fizycznym opakowaniem. Jednocześnie należy unikać zbyt daleko idącego uproszczenia, że opłata będzie automatycznie naliczana od każdej sztuki produktu w koszyku. Szczegóły techniczne mogą zostać doprecyzowane w aktach wykonawczych lub wytycznych, dlatego najbezpieczniej mówić, że przy przesyłkach obejmujących różne kategorie towarów finalny koszt może być bardziej odczuwalny niż przy prostym zamówieniu jednego rodzaju produktu. Dla firm e-commerce oznacza to konieczność dokładniejszego spojrzenia na strukturę koszyka i klasyfikację produktów, a nie tylko na wartość całej paczki.

Czy zmiana dotyczy tylko zakupów z Chin?

Nie. Chociaż temat często pojawia się w mediach w kontekście tanich zakupów z azjatyckich platform, reforma nie dotyczy wyłącznie Chin. Chodzi o przesyłki z państw trzecich, czyli spoza Unii Europejskiej, wysyłane bezpośrednio do konsumentów w UE w modelu B2C. To ważne rozróżnienie, ponieważ decydujące znaczenie ma model importu i wysyłki, a nie tylko kraj produkcji towaru. Produkt wyprodukowany w Chinach, ale wcześniej legalnie zaimportowany do magazynu w Polsce lub innym kraju UE, nie znajduje się w tej samej sytuacji co produkt wysyłany bezpośrednio z państwa trzeciego do konsumenta. Dlatego w biznesowej analizie trzeba patrzeć nie tylko na pochodzenie produktu, ale także na to, skąd fizycznie jest wysyłany, kto go sprzedaje, kto odpowiada za import i w jakim modelu klient finalnie go kupuje.

Do kiedy ma obowiązywać opłata 3 EUR?

Według aktualnie przyjętego harmonogramu opłata 3 EUR ma być rozwiązaniem przejściowym, obowiązującym od 1 lipca 2026 r. do 1 lipca 2028 r. Ten okres ma pomóc w obsłudze małych przesyłek po zniesieniu zwolnienia celnego do 150 EUR, zanim zostaną wdrożone docelowe rozwiązania w ramach szerszej reformy unijnego systemu celnego. Dla firm e-commerce oznacza to, że nie warto traktować tej opłaty jako odizolowanego, jednorazowego problemu. To raczej etap przejściowy, który pokazuje kierunek zmian: import detaliczny małych przesyłek do UE będzie bardziej kontrolowany, bardziej powiązany z danymi o towarach i mniej oparty na dotychczasowym uproszczeniu związanym z progiem 150 EUR. Firmy powinny więc przygotować się nie tylko na sam okres przejściowy, ale również na dalszą ewolucję systemu.

Czy firmy importujące towar do magazynu w UE też zapłacą 3 EUR?

Nie w tym samym modelu. Jeżeli firma importuje większe partie towaru do magazynu w Polsce lub innym kraju UE, odprawia je jako przedsiębiorca, a następnie sprzedaje klientom końcowym z magazynu unijnego, mówimy zasadniczo o klasycznym imporcie B2B. Taki import podlega standardowym zasadom rozliczeń celnych i podatkowych, a nie temu samemu mechanizmowi, który dotyczy małych przesyłek B2C wysyłanych bezpośrednio z państw trzecich do konsumentów. Nie oznacza to jednak, że importerzy mogą ignorować reformę. Zmiana może wpłynąć na ceny dostawców, konkurencję ze strony sprzedawców spoza UE, oczekiwania klientów i opłacalność różnych modeli logistycznych. Firma sprzedająca z magazynu w UE może nie być objęta tym samym mechanizmem przy każdej sprzedaży detalicznej, ale nadal powinna policzyć, czy reforma zmieni warunki gry w jej kategorii produktowej. Towar sprzedawany z magazynu w UE może oczywiście zawierać w swojej cenie koszty wcześniejszego importu, ale nie jest to ten sam mechanizm, który dotyczy małych przesyłek B2C wysyłanych bezpośrednio do konsumenta.

Podsumowanie: co trzeba zapamiętać?

Od 1 lipca 2026 r. kończy się dotychczasowe zwolnienie celne dla małych przesyłek B2C o wartości do 150 EUR importowanych z państw trzecich do Unii Europejskiej. Do 30 czerwca 2026 r. obowiązują jeszcze obecne zasady, ale firmy, które działają w e-commerce, nie powinny czekać z analizą do ostatniego momentu. Zmiana nie dotyczy wyłącznie jednego kraju, jednego marketplace’u ani jednego typu produktów. Dotyczy modelu, w którym towary o niskiej wartości trafiają bezpośrednio z krajów trzecich do konsumentów w UE. W okresie przejściowym, zgodnie z obecnymi założeniami reformy, przewidziano opłatę 3 EUR powiązaną z kategoriami towarów identyfikowanymi według klasyfikacji taryfowej, przy czym szczegóły techniczne mogą jeszcze wymagać doprecyzowania w praktyce wykonawczej.

Najważniejsze jest to, że VAT nadal pozostaje należny od pierwszego euro, a nowa opłata celna nie zastępuje VAT, tylko może pojawić się obok niego jako kolejny element kosztu importu. Konsumenci mogą zapłacić więcej za część małych zakupów spoza UE, zwłaszcza gdy pełny koszt zamówienia obejmie cenę produktu, dostawę, VAT i opłaty importowe. Sprzedawcy, platformy sprzedażowe oraz podmioty uczestniczące w obsłudze importu będą musiały mocniej zadbać o poprawność danych celnych, klasyfikację towarów, komunikację kosztów i sprawny checkout. Firmy e-commerce powinny natomiast sprawdzić, czy ich model logistyczny nadal będzie opłacalny: czy lepiej rozwijać bezpośrednią wysyłkę z krajów trzecich, czy importować zbiorczo do UE, magazynować bliżej klienta i sprzedawać z większą kontrolą nad ceną końcową.

Nie czekaj do 1 lipca 2026 r.

Jeżeli sprzedajesz towary konsumentom w UE, korzystasz z dostawców spoza Unii albo planujesz ekspansję cross-border, potraktuj tę zmianę jako dobry moment na przegląd modelu sprzedaży. Sprawdź, jak nowe zasady mogą wpłynąć na ceny, marże, dane celne, koszyk zakupowy, komunikację z klientem i logistykę. Dobrze przygotowany proces celny może być różnicą między spokojnym wdrożeniem zmiany a kosztownym chaosem, który ujawni się dopiero wtedy, gdy klient zobaczy inną cenę, niż zakładał.