Kiedy rezygnować z VAT-OSS i jak to zrobić zgodnie z przepisami?

Spis treści

Ta procedura, choć z założenia bardzo wygodna, nie zawsze jest jednak najlepszym rozwiązaniem. OSS jest narzędziem, które sprawdza się przy regularnej sprzedaży transgranicznej, ale w praktyce bywają sytuacje, w których korzystanie z niego staje się niepotrzebnym obciążeniem albo wręcz niemożliwe ze względu na zmiany w działalności. Czasem firma zmienia profil i skupia się wyłącznie na sprzedaży w Polsce, czasem spada skala zamówień zagranicznych i nie ma sensu utrzymywać całej procedury, a w innych przypadkach przepisy wymuszają formalne wyrejestrowanie się z systemu. Dla wielu młodych przedsiębiorców, którzy dopiero uczą się prowadzić e-commerce w skali międzynarodowej, zrozumienie kiedy OSS ma sens, a kiedy należy z niego zrezygnować, jest kluczowe dla uniknięcia niepotrzebnych problemów.

W tym artykule pokażemy, w jakich sytuacjach rezygnacja z VAT-OSS jest obowiązkiem, a kiedy może być świadomym wyborem. Wyjaśnimy krok po kroku, jak wygląda formalna procedura wyrejestrowania się z systemu w Polsce i jakie obowiązki trzeba spełnić, żeby przejście było zgodne z przepisami. Zastanowimy się też nad konsekwencjami – co się dzieje po wyjściu z OSS, jakie są dostępne opcje rozliczeń i kiedy warto rozważyć ponowną rejestrację. Celem tego tekstu nie jest tylko podanie suchego opisu procedur, ale przede wszystkim praktyczne przeprowadzenie młodego przedsiębiorcy przez proces, który na pierwszy rzut oka może wydawać się skomplikowany.

Czym jest VAT-OSS i kto z niego korzysta?

OSS jako uproszczenie dla sprzedaży B2C w UE

VAT-OSS, czyli One Stop Shop, działa od 1 lipca 2021 r. i został stworzony po to, by uprościć rozliczanie VAT przy transgranicznej sprzedaży do konsumentów w Unii. Zamiast rejestrować się osobno w każdym państwie, w którym masz klientów, możesz rozliczać podatek w jednym państwie identyfikacji — w Polsce — i w jednej, kwartalnej deklaracji wykazać sprzedaż do wszystkich krajów konsumpcji. Ważne, by pamiętać o zakresie: OSS obejmuje wyłącznie transakcje, dla których miejscem opodatkowania jest inne państwo UE i które mieszczą się w procedurze, przede wszystkim WSTO (wewnątrzunijna sprzedaż towarów na odległość) oraz wybrane usługi B2C typu TBE (telekomunikacyjne, nadawcze, elektroniczne). Sprzedaż krajowa nadal rozliczasz normalnie w Polsce. Jeśli masz stałe miejsce prowadzenia działalności lub magazyn w innym kraju, obowiązki lokalne mogą powstać niezależnie od OSS.

Warunki przystąpienia

Kluczowym punktem wyjścia jest unijny próg 10 000 euro rocznie. Obejmuje on łącznie wartość netto WSTO oraz usług TBE świadczonych do innych państw UE i działa pod warunkiem, że jesteś ustanowiony tylko w jednym państwie członkowskim. Do wysokości tego progu możesz opodatkowywać sprzedaż stawką krajową w Polsce. Po jego przekroczeniu stosujesz stawki państw konsumpcji. Możesz także dobrowolnie zrezygnować z progu i od razu stosować zasady kraju konsumpcji (a więc i OSS); taki wybór co do zasady wiąże na minimum dwa lata. W praktyce oznacza to, że przy planowanej ekspansji możesz wcześniej wejść w docelowy model rozliczeń i uniknąć nagłej zmiany zasad w trakcie roku.

Wbrew popularnemu skrótowi myślowemu nie musisz być „czynnym” podatnikiem VAT, żeby zarejestrować się do OSS w Polsce. Wymagane jest, by na dzień złożenia VIU-R być zarejestrowanym dla celów VAT w Polsce — może to być status podatnika czynnego lub zwolnionego. Wielu małych sprzedawców, którzy w kraju korzystają ze zwolnienia podmiotowego, rejestruje się na VAT-R jako zwolnieni i dopiero potem składa VIU-R do OSS. Kwota „około 42 tys. zł” to tylko przeliczenie orientacyjne — prawnie obowiązuje limit w euro, więc warto monitorować go w tej walucie.

Podstawowe obowiązki w ramach OSS

Po rejestracji rozliczasz sprzedaż objętą procedurą w kwartalnej deklaracji VIU-DO składanej wyłącznie elektronicznie. Deklarację składasz za każdy kwartał, również wtedy, gdy nie było żadnej sprzedaży objętej OSS — wtedy składasz tzw. deklarację zerową. Podatek należny wykazany w VIU-DO wpłacasz do polskiego urzędu skarbowego, a administracja w państwie identyfikacji przekaże środki do właściwych krajów konsumpcji. Musisz też prowadzić rzetelną ewidencję i przechowywać dokumenty dotyczące transakcji objętych OSS przez 10 lat, tak aby w razie kontroli — w Polsce lub w innym państwie UE — mieć wszystko pod ręką. Dzięki temu mechanizmowi możesz obsłużyć paneuropezną sprzedaż B2C „z jednego okienka”, jednocześnie zachowując rozdział między rozliczeniami krajowymi a tymi, które wchodzą do procedury.

Kiedy trzeba lub można zrezygnować z VAT-OSS?

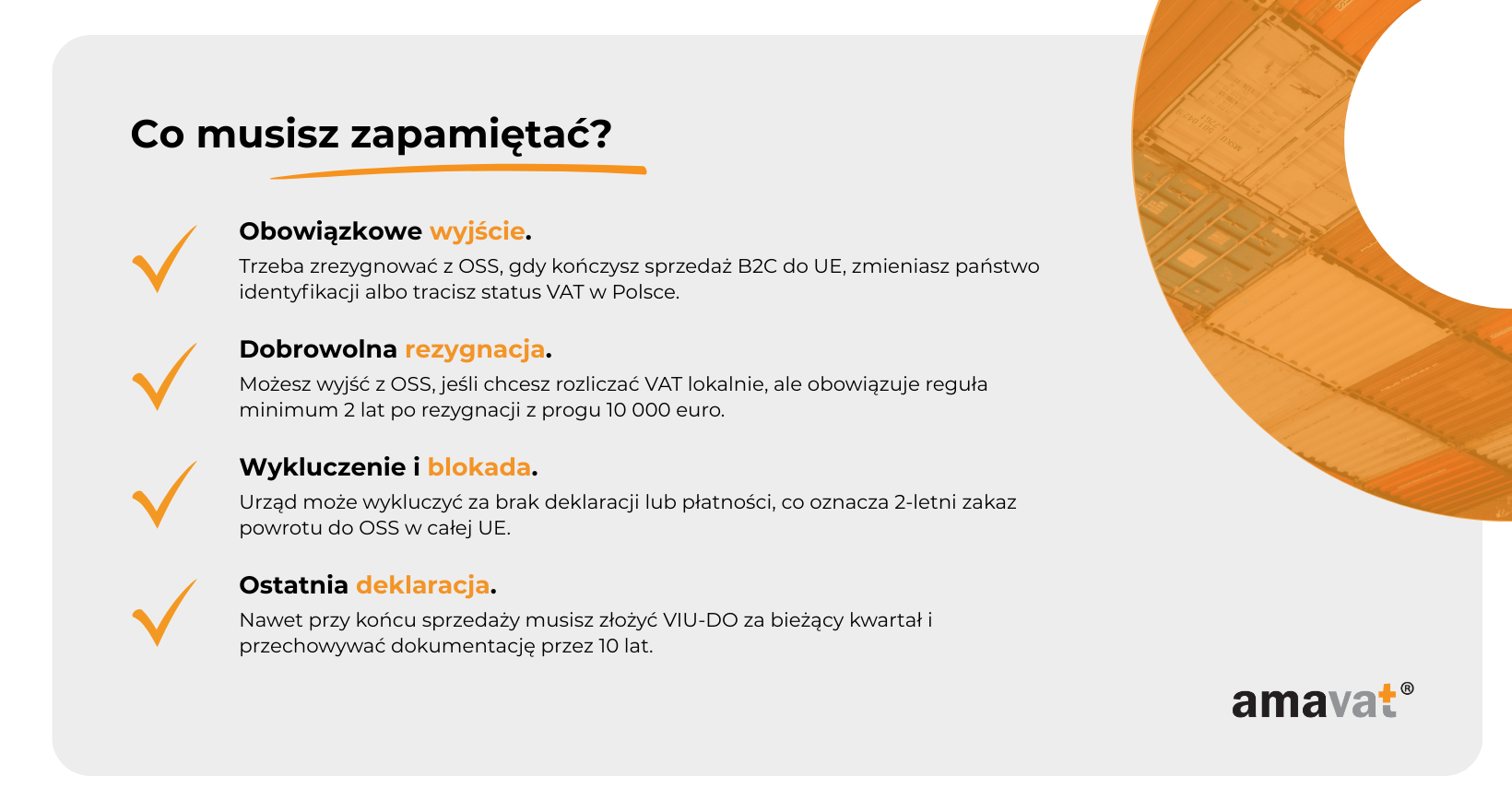

VAT-OSS nie jest rozwiązaniem „na zawsze”. Przepisy przewidują trzy ścieżki zakończenia korzystania z procedury: wyjście obowiązkowe, wyjście dobrowolne oraz wykluczenie przez administrację. W praktyce każda z tych dróg ma inny zestaw przesłanek, terminy powiadomień i skutki dla dalszych rozliczeń. Dla właściciela małego e-sklepu ważne jest, by rozumieć różnice i z wyprzedzeniem zaplanować moment zmiany, tak aby nie powstała luka w obowiązkach podatkowych i aby uniknąć blokady powrotu do systemu.

Obowiązkowe powody rezygnacji

Najbardziej oczywista sytuacja to zaprzestanie sprzedaży B2C w UE. Jeśli kończysz transgraniczną sprzedaż do konsumentów albo całkowicie przestawiasz biznes na rynek krajowy, nie ma już podstaw do raportowania w OSS. W praktyce oznacza to złożenie formularza VIU-R z celem „wyrejestrowanie” w wymaganym terminie, dokończenie rozliczeń za ostatni okres i zamknięcie ewidencji dla transakcji objętych procedurą.

Kolejny przypadek to utrata identyfikacji dla celów VAT w Polsce. Aby korzystać z unijnego OSS w Polsce, musisz być zidentyfikowany dla VAT. Nie chodzi o to, by zawsze być „czynnym” podatnikiem – możliwy jest status zwolnionego, byle z formalną identyfikacją. Jeżeli jednak całkowicie wyrejestrujesz się z VAT i przestaniesz być zidentyfikowany, nie możesz dalej używać OSS i musisz się z niego wyrejestrować. Z kolei przejście na zwolnienie podmiotowe przy pozostaniu zidentyfikowanym nie wyklucza korzystania z procedury, o ile spełniasz jej pozostałe warunki.

Często pojawia się pytanie o zmianę państwa identyfikacji w związku z przeniesieniem biznesu lub logistyką. Jeśli relokujesz siedzibę lub stałe miejsce prowadzenia działalności do innego państwa UE, następuje zmiana państwa identyfikacji i konieczne jest zamknięcie OSS w Polsce oraz rejestracja w nowym kraju. Istotny jest tutaj termin i data skutku: powiadomienie obu administracji powinno nastąpić najpóźniej do dziesiątego dnia miesiąca po miesiącu zmiany, a data wyrejestrowania w Polsce i rejestracji w nowym państwie co do zasady pokrywa się z datą relokacji, tak aby nie powstała przerwa w rozliczeniach. Sam fakt korzystania z magazynu w innym kraju nie oznacza automatycznej zmiany państwa identyfikacji. W OSS ujawniasz państwa wysyłki i ewentualne lokalne numery VAT, ale dopiero relokacja siedziby lub powstanie stałego miejsca prowadzenia działalności może wymusić zmianę państwa identyfikacji według reguł unijnych.

Do kategorii obowiązkowej rezygnacji należy też niespełnianie innych warunków formalnych. Jeżeli profil działalności przestaje odpowiadać zakresowi procedury (na przykład znikają czynności objęte WSTO czy usługami TBE, albo struktura organizacyjna powoduje, że nie mieścisz się w trybie unijnym), powstaje konieczność wyrejestrowania. W praktyce najbezpieczniej jest złożyć VIU-R niezwłocznie po zaistnieniu zdarzenia i domknąć rozliczenia za bieżący okres.

Dobrowolna rezygnacja

Dobrowolne wyjście z OSS to świadomy wybór przedsiębiorcy. Najczęściej pada, gdy skala sprzedaży transgranicznej spada, gdy chcesz przejść na rozliczenia lokalne w krajach konsumpcji (na przykład po to, by korzystać ze specyficznych preferencji) albo gdy uznajesz, że koszty obsługi OSS są niewspółmierne do korzyści. Ta ścieżka ma jednak dwa ważne haczyki: terminy oraz regułę dwuletniej nieodwołalności wyboru zasad opodatkowania.

Po pierwsze, aby skutecznie wyjść z OSS z własnej inicjatywy, musisz zawiadomić najpóźniej 15 dni przed końcem kwartału, od którego nie chcesz już korzystać z procedury. Skutek następuje od pierwszego dnia kolejnego kwartału. Spóźnione zgłoszenie przesuwa datę wyjścia na następny dostępny kwartał, co w praktyce znaczy trzy miesiące dłużej w systemie.

Po drugie, często myli się „dwa lata w OSS” z faktyczną unijną zasadą dwuletniej nieodwołalności. Twarde brzmienie tej zasady jest takie, że jeśli zrezygnujesz ze stosowania progu 10 000 euro i wybierzesz opodatkowanie w państwie konsumpcji, jesteś związany tym wyborem co do zasady przez bieżący rok i dwa następne lata. To dotyczy modelu opodatkowania, a nie wyłącznie narzędzia, jakim jest OSS. Innymi słowy, możesz zdecydować się opuścić OSS przed upływem dwóch lat, ale wtedy nadal musisz rozliczać VAT według zasad państw konsumpcji — tyle że lokalnie, składając deklaracje w tych krajach zamiast przez jedno okienko. Dla małej firmy to realny koszt i dodatkowa biurokracja, dlatego decyzję warto skalkulować, biorąc pod uwagę wolumen i kierunki sprzedaży.

Dobrze obrazuje to prosty przykład. Załóżmy, że w trzecim kwartale 2023 r. świadomie zrezygnowałeś z progu 10 000 euro i zacząłeś rozliczać VAT w krajach konsumpcji przez OSS. W pierwszym kwartale 2025 r. chcesz wyjść z OSS, bo uważasz, że to zbyt uciążliwe. Możesz to zrobić, jeżeli dotrzymasz wymogu 15 dni przed końcem kwartału, ale aż do końca 2025 r. nadal obowiązują cię zasady państw konsumpcji. W praktyce będziesz więc musiał mieć lokalne rejestracje i składać tam deklaracje. Powrót do prostszych zasad możliwy będzie dopiero po zakończeniu dwuletniego okresu, o ile znów spełnisz warunki progu.

Warto tu dodać, że dobrowolne wyjście nie powoduje blokady ponownej rejestracji w OSS. Jeżeli po pewnym czasie sprzedaż zagraniczna wzrośnie, możesz wrócić do systemu — pod warunkiem, że masz uregulowane zaległości i formalności.

Przymusowe wykluczenie przez urząd

Trzecia ścieżka to wykluczenie z urzędu. Organy podatkowe stosują ją, gdy podatnik uporczywie narusza zasady procedury. Katalog typowych naruszeń obejmuje brak złożenia deklaracji za kolejne okresy, brak zapłaty podatku pomimo monitów, a także brak udostępnienia elektronicznej ewidencji sprzedaży w terminie, co do zasady w ciągu miesiąca od wezwania. Wykluczenie może też nastąpić przy długotrwałym braku transakcji w OSS, gdy podatnik nie reaguje na wezwania do uporządkowania statusu.

Skutek jest dotkliwy i natychmiastowy. Po pierwsze, tracisz dostęp do OSS i od kolejnych transakcji objętych procedurą musisz rozliczać VAT w krajach konsumpcji lokalnie. Po drugie, nakładana jest dwuletnia blokada powrotu do systemów z rodziny „one stop” w całej Unii. Co ważne, wykluczenie z jednej procedury (na przykład unijnego OSS) przenosi się na pozostałe schematy, w tym non-Union OSS czy IOSS.

Dla małego sklepu oznacza to dwa lata bez narzędzia, które znacząco upraszczało rozliczenia – a więc konieczność utrzymania i obsługi wielu rejestracji, kalendarzy i systemów raportowych w różnych krajach oraz wzrost kosztów księgowych. Jeśli masz problemy ze skreśleniem z VAT OSS i chcesz go przywrócić, zgłoś się do nas – pomożemy ze wszystkim i przeprowadzimy cię przez cały proces.

Konsekwencje praktyczne dotykają operacji od razu. Jeżeli masz otwarte kampanie sprzedażowe na kilku rynkach i zostajesz wykluczony, w następnym dniu po doręczeniu decyzji kolejne dostawy do konsumentów powinny być rozliczane już według zasad państw konsumpcji poza OSS. To wymaga gotowych rejestracji lokalnych albo natychmiastowego ich uruchomienia, inaczej ryzykujesz zaległości podatkowe, odsetki i sankcje administracyjne. Z tego powodu, gdy czujesz, że grożą ci opóźnienia w płatnościach lub deklaracjach, lepiej działać proaktywnie: skorygować zaległości, odpowiedzieć na wezwania, a jeśli trzeba — rozważyć własny wniosek o wyjście z OSS z zachowaniem terminów. Dobrowolna rezygnacja nie zamyka drogi powrotu, a pozwala uniknąć dwuletniej kwarantanny, która bywa najbardziej dotkliwą barierą dla rosnącego e-commerce.

Jak formalnie zrezygnować z VAT-OSS w Polsce?

Rezygnacja z VAT-OSS w Polsce nie jest skomplikowana, ale wymaga zachowania kilku procedur i terminów. Kluczowe jest, aby zgłoszenie było złożone we właściwym urzędzie, na odpowiednim formularzu i aby przed wysłaniem uporządkować wszystkie wcześniejsze rozliczenia.

Gdzie i jak złożyć wniosek?

W Polsce całą obsługą VAT-OSS zajmuje się Drugi Urząd Skarbowy Warszawa-Śródmieście. To do niego trafiają zgłoszenia rejestracyjne i wyrejestrowania, a także wszystkie deklaracje w ramach procedury. Rezygnacja odbywa się przez formularz VIU-R, który jest tym samym dokumentem, na którym przedsiębiorca rejestrował się do OSS. Formularz ten składa się wyłącznie elektronicznie, nie ma więc możliwości przesłania go w formie papierowej. Najczęściej wykorzystywanym kanałem jest e-Urząd Skarbowy w zakładce „VAT OSS/IOSS”. Do systemu można zalogować się profilem zaufanym, jednak samo zgłoszenie musi zostać podpisane kwalifikowanym podpisem elektronicznym albo danymi autoryzującymi, podobnie jak w systemie e-Deklaracje. Sam profil zaufany nie wystarczy. Jeśli przedsiębiorca korzysta z usług pełnomocnika, musi wcześniej złożyć pełnomocnictwo PPS-1, które uprawnia do reprezentowania go w sprawach OSS. Warto wiedzieć, że rezygnacja z OSS jest bezpłatna.

Terminy zgłoszeń w zależności od przyczyny

Moment wyjścia z OSS zależy od przyczyny. Przy dobrowolnej rezygnacji zgłoszenie należy wysłać co najmniej piętnaście dni przed końcem kwartału, od którego przedsiębiorca nie chce już korzystać z procedury. W takim przypadku wyrejestrowanie zaczyna obowiązywać od pierwszego dnia następnego kwartału. Jeśli zgłoszenie zostanie złożone po terminie, urząd przesunie datę wyjścia na kolejny możliwy kwartał. Gdy powodem jest zaprzestanie sprzedaży B2C w UE, zgłoszenie należy wysłać do dziesiątego dnia miesiąca następującego po miesiącu, w którym dokonano ostatniej transakcji. Identyczny termin obowiązuje przy zmianie państwa identyfikacji, na przykład w razie przeniesienia siedziby do innego kraju UE. Wówczas trzeba powiadomić zarówno polski urząd, jak i administrację nowego państwa, a data wyrejestrowania i rejestracji powinna być taka sama, aby nie powstała luka w rozliczeniach. Podobnie wygląda sytuacja przy utracie identyfikacji VAT w Polsce – zgłoszenie należy wysłać do dziesiątego dnia miesiąca po zdarzeniu. Natomiast w przypadku wykluczenia przez urząd podatnik nie ma już możliwości wyboru daty – decyzja organu działa natychmiast.

W praktyce urząd bierze pod uwagę, czy data podana w formularzu odpowiada przepisom. Jeżeli przedsiębiorca wskaże datę zbyt wczesną, wyrejestrowanie i tak nastąpi dopiero w najbliższym możliwym terminie.

Obowiązki przed rezygnacją

Zanim przedsiębiorca zdecyduje się wysłać formularz VIU-R, musi upewnić się, że wszystkie obowiązki w ramach procedury zostały dopełnione. Oznacza to złożenie wszystkich zaległych deklaracji VIU-DO i zapłatę podatku należnego za dotychczasowe okresy. Jeżeli te warunki nie zostaną spełnione, urząd może uznać, że podatnik naruszył zasady OSS i zamiast zwykłego wyrejestrowania zastosować wykluczenie. Taki scenariusz jest niekorzystny, bo wiąże się z dwuletnią blokadą powrotu do systemu na terenie całej Unii Europejskiej.

Dlatego przed złożeniem wniosku warto sprawdzić, czy wszystkie deklaracje zostały przesłane i czy płatności są zaksięgowane. Dobrze przygotowane wyjście sprawi, że procedura przebiegnie płynnie, a przedsiębiorca w przyszłości będzie mógł bez problemu wrócić do OSS, jeśli jego sprzedaż zagraniczna znów zacznie rosnąć.

Co dzieje się po rezygnacji z VAT-OSS?

Rezygnacja z VAT-OSS nie kończy relacji z administracją z dnia na dzień. To, co wydarzy się dalej, zależy od tego, czy kończysz sprzedaż transgraniczną, czy ją kontynuujesz, a także od trybu wyjścia. W każdym scenariuszu warto pamiętać o dwóch stałych zasadach: obowiązuje złożenie ostatniej deklaracji VIU-DO i zachowanie pełnej, elektronicznej ewidencji przez 10 lat.

Gdy kończysz sprzedaż zagraniczną

Jeśli po wyrejestrowaniu z OSS nie prowadzisz już sprzedaży B2C do innych państw UE, przestajesz składać nowe deklaracje w procedurze. Musisz natomiast złożyć ostatnią VIU-DO za okres, w którym transakcje jeszcze wystąpiły, oraz zapłacić należny podatek w zwykłym terminie, czyli do końca miesiąca następującego po kwartale rozliczeniowym. Ewidencję dotyczącą okresów objętych OSS zachowujesz przez 10 lat i udostępniasz na żądanie administracji państw konsumpcji lub polskiego urzędu. Jeżeli po wyjściu ujawnią się błędy w rozliczeniach historycznych, korekt dokonujesz przez zmianę pierwotnej deklaracji OSS; standardowo jest na to czas do kilku lat od pierwotnego okresu, dlatego warto regularnie przeglądać dane sprzedażowe także po zakończeniu procedury.

Gdy nadal sprzedajesz do UE

Kontynuowanie sprzedaży B2C po wyjściu z OSS oznacza powrót do standardowych zasad opodatkowania według państwa konsumpcji. W praktyce najczęściej potrzebne będą lokalne rejestracje VAT w krajach, do których wysyłasz, i składanie tamtejszych deklaracji według lokalnych kalendarzy. Dla mniejszych sklepów istnieje jednak bezpiecznik w postaci mikroprogu 10 000 euro. Jeżeli jesteś ustanowiony w jednym państwie UE, a łączna wartość WSTO oraz usług TBE dla całej Unii nie przekracza 10 000 euro w roku i nie zrezygnowałeś z progu, możesz opodatkowywać te dostawy w Polsce jak sprzedaż krajową, stosując polskie stawki i wykazując je w polskiej ewidencji. To rozwiązanie bywa szczególnie korzystne dla JDG o niewielkim wolumenie zagranicznych zamówień. Uważaj jednak na pułapkę związaną z wcześniejszym wyborem opodatkowania w państwie konsumpcji: jeśli kiedyś świadomie zrezygnowałeś z progu i przeszedłeś na zasady kraju konsumpcji, ten wybór co do zasady wiąże przez bieżący rok i dwa kolejne. Wyjście z OSS nie „resetuje” tego skutku — do końca dwuletniego okresu nadal rozliczasz według zasad państw konsumpcji, tyle że lokalnie, a nie przez jedno okienko. Gdy w grę wchodzi relokacja biznesu i zmiana państwa identyfikacji, pamiętaj o ciągłości: daty wyrejestrowania w Polsce i rejestracji w nowym kraju powinny pokrywać się z dniem zmiany, a powiadomienia trzeba wysłać najpóźniej do dziesiątego dnia następnego miesiąca, żeby uniknąć luki w rozliczeniach.

Żeby zobrazować różnicę, spójrz na dwa scenariusze. Sklep, który po wyjściu z OSS wysyła pojedyncze paczki do Niemiec i Francji i mieści się w mikroprogu, może rozliczać je w Polsce i nie potrzebuje rejestracji DE/FR. Ten sam sklep, jeśli przekroczy próg, powinien zarejestrować się do VAT zarówno w Niemczech, jak i we Francji i prowadzić regularne deklaracje lokalne. Decyzje sprzedażowe (kampanie, marketplace’y, fulfillment w magazynach zagranicznych) warto planować z wyprzedzeniem, żeby nie doprowadzić do przekroczenia progu „przez przypadek”.

Ponowna rejestracja do OSS

Wyjście z OSS nie musi być definitywne. Po dobrowolnej rezygnacji możesz wrócić do procedury bez okresu oczekiwania — praktyczny efekt zależy od terminu zgłoszenia, bo identyfikacja w OSS co do zasady staje się skuteczna od pierwszego dnia następnego kwartału, jeśli zawiadomisz najpóźniej piętnaście dni przed końcem bieżącego. Warunkiem jest, by wcześniejsze zobowiązania w OSS były wyczyszczone, bo zaległości potrafią zablokować ponowną rejestrację lub wywołać dodatkowe weryfikacje. Inaczej wygląda sytuacja po wykluczeniu z urzędu. Taki tryb uruchamia dwuletnią „kwarantannę” w całej UE, która obejmuje nie tylko OSS, ale również IOSS i pozostałe warianty „one stop”. Do zakończenia tego okresu rozliczasz się lokalnie w państwach konsumpcji i nie możesz skorzystać z ułatwień systemowych. Z biznesowego punktu widzenia najlepiej temu zapobiegać — reagować na wezwania, składać deklaracje w terminie i uregulować zaległości zanim dojdzie do decyzji o wykluczeniu — bo koszt dwóch lat bez dostępu do OSS bywa znaczący dla małych e-commerce.

Praktyczne wskazówki dla przedsiębiorców e-commerce

Decyzja o wyjściu z VAT-OSS powinna wynikać z chłodnej kalkulacji, a nie z impulsu. Dla młodej firmy ważniejsze od „czy” jest „kiedy” i „jak”, bo to od timingu i logistycznego przygotowania zależy, czy zmiana da realne odciążenie, czy wygeneruje nerwowy bałagan w rozliczeniach.

Kiedy opłaca się zrezygnować

Jeśli sprzedaż cross-border B2C stała się sporadyczna i mieści się w mikroprogu 10 000 euro rocznie, procedura OSS przestaje w praktyce pomagać. W tym wolumenie możesz rozliczać transakcje zagraniczne w Polsce jak sprzedaż krajową, co oznacza mniej formalności i brak kwartalnych deklaracji VIU-DO. Zestawiając abonamenty, koszty księgowe i czas potrzebny na przygotowanie raportów, szybko widać, że przy małej skali utrzymywanie OSS bywa po prostu nieefektywne.

Jednocześnie pamiętaj o regule dwuletniej. Po przekroczeniu 10 000 euro i wyborze opodatkowania w państwie konsumpcji zwykle realizowanym przez OSS obowiązuje co do zasady minimum dwuletnia ciągłość tego wyboru. W praktyce przez ten okres musisz rozliczać się według stawek krajów konsumpcji. Możesz robić to przez OSS, a jeśli z niego wyjdziesz wcześniej, przechodzisz na rejestracje lokalne — ale sama zasada rozliczania w państwie konsumpcji nadal cię wiąże. To właśnie dlatego „pozostawanie w systemie” po przekroczeniu progu nie jest kwestią wygody, tylko konsekwencją podjętego wyboru i przepisów.

Jak zaplanować rezygnację, żeby nie było chaosu

Najpierw ustaw kalendarz. Przy dobrowolnym wyjściu zgłoszenie musi zostać wysłane co najmniej piętnaście dni przed końcem kwartału; skutek nastąpi od pierwszego dnia następnego kwartału. Z praktycznego punktu widzenia najlepiej zgrywać rezygnację z naturalnymi „szwami” biznesowymi, takimi jak koniec kampanii sezonowej czy zamknięcie partii towaru. Równolegle upewnij się, że masz pokryte rozliczenia historyczne: złożone wszystkie VIU-DO i opłacony VAT. Dopiero potem składaj VIU-R. Jeśli po wyjściu będziesz nadal sprzedawać do UE i spodziewasz się przekroczenia progu, z wyprzedzeniem uruchom lokalne rejestracje VAT w krajach konsumpcji. To eliminuje ryzyko „pustki” podatkowej między datą wyjścia a nadaniem lokalnych numerów.

Powiązanie z krajowym zwolnieniem podmiotowym

Dla JDG z obrotem poniżej 200 000 zł rocznie realnym scenariuszem jest połączenie statusu nievatowca w Polsce z mikroprogiem unijnym. Taki układ upraszcza wszystko: brak VAT krajowego, brak OSS, brak rejestracji zagranicznych — pod warunkiem, że łączna wartość WSTO oraz usług TBE do całej UE nie przekracza 10 000 euro i nie zrezygnowałeś z tego progu. Taki „light mode” daje oddech operacyjny, ale wymaga regularnego monitorowania dwóch sufitów: krajowego 200 000 zł i unijnego 10 000 euro.

Ryzyka, o których trzeba pamiętać

Największym ryzykiem jest niespodziewany wzrost sprzedaży. Gdy tylko przekroczysz 10 000 euro rocznie w łącznej sprzedaży B2C do UE, od tego momentu rozliczasz VAT według zasad państw konsumpcji. Jeśli nie korzystasz z OSS, zostają rejestracje lokalne i wielotorowa sprawozdawczość. Drugie ryzyko to rozjazdy w kalendarzu: spóźnione zgłoszenie przesuwa wyjście na kolejny kwartał i potrafi skomplikować planowanie cen, stawek i integracji w sklepie czy marketplace’ach. Trzecie — zaległości. Niezamknięte VIU-DO i nieopłacony VAT zwiększają prawdopodobieństwo wykluczenia, a to skutkuje dwuletnią blokadą korzystania z procedur „one-stop” w całej UE.

Dlaczego lepiej samodzielnie wyjść niż czekać na wykluczenie

Samodzielna rezygnacja, złożona w terminie i po posprzątaniu rozliczeń, zachowuje elastyczność. Jeśli po kilku miesiącach sprzedaż zagraniczna znowu ruszy, możesz wrócić do OSS zgodnie z zasadami identyfikacji kwartalnej. Wykluczenie odbiera tę elastyczność na dwa lata i wymusza pełny tryb lokalny w każdym państwie konsumpcji, często z wielojęzycznymi formularzami, innymi terminami i koniecznością wsparcia doradców. Z perspektywy młodego e-commerce to różnica między kontrolowaną zmianą a przymusowym, drogim „hard mode”.

Jeśli czujesz, że zbliżasz się do problemów z terminami lub deklaracjami, reaguj natychmiast: dopnij zaległe VIU-DO, zapłać VAT, wyślij wyjaśnienia na wezwania. A gdy bilans kosztów i korzyści wskazuje na wyjście, zaplanuj je precyzyjnie i przeprowadź zgodnie z kalendarzem. To pozwala utrzymać ciągłość podatkową i uniknąć scenariuszy, w których wysoko marżowa sprzedaż nagle staje się zakładnikiem biurokracji.

Podsumowanie

VAT-OSS powstał jako narzędzie mające ułatwić życie sprzedawcom internetowym działającym na rynkach unijnych. Faktycznie jest to procedura wygodna — jedna deklaracja kwartalna zamiast wielu rejestracji w różnych krajach, a rozliczony podatek trafia do państw konsumpcji za pośrednictwem polskiego urzędu. Trzeba jednak pamiętać, że korzystanie z OSS nie zawsze jest konieczne ani dostępne w każdym scenariuszu.

Rezygnacja z procedury może być zarówno wyborem przedsiębiorcy, jak i obowiązkiem wynikającym ze zmiany warunków prowadzenia działalności. Możesz podjąć decyzję o wyjściu wtedy, gdy sprzedaż zagraniczna jest niewielka i bardziej opłaca się korzystać z uproszczenia w postaci mikroprogu. Musisz to zrobić w momencie, gdy całkowicie rezygnujesz ze sprzedaży B2C do UE albo gdy zmienia się twoje państwo identyfikacji. Czasem urząd zrobi to za ciebie, gdy uporczywie naruszasz zasady procedury.

Niezależnie od powodu kluczowe jest zachowanie terminów i dopełnienie formalności. Prawidłowo wypełniony i przesłany VIU-R, opłacone należności i złożone deklaracje VIU-DO to podstawa, aby rezygnacja przebiegła bez komplikacji. Brak porządku w rozliczeniach otwiera drogę do wykluczenia, a to oznacza dwuletnią blokadę powrotu do systemu i konieczność prowadzenia uciążliwych rejestracji lokalnych.

Wniosek dla przedsiębiorców e-commerce jest prosty: OSS to narzędzie, z którego warto korzystać, gdy faktycznie upraszcza życie, ale trzeba umieć także w odpowiednim momencie z niego zrezygnować. Świadome planowanie, znajomość terminów i przygotowanie alternatywnego modelu rozliczeń pozwalają uniknąć sankcji, zachować kontrolę nad podatkami i elastycznie dopasowywać się do zmieniającej się skali działalności.