Charakterystyka Kaufland Global Marketplace – co wyróżnia nowy punkt sprzedaży?

Spis treści

Obecność Kauflandu w świecie e-commerce to odpowiedź na zmieniające się potrzeby zarówno konsumentów, jak i sprzedawców. Klienci oczekują wygody, szybkiego dostępu do produktów i przejrzystych metod płatności, a właściciele firm chcą prostych narzędzi, które pozwolą im rozwijać sprzedaż także poza granicami kraju. Wejście na polski rynek miało więc swój logiczny cel – wykorzystanie ogromnej bazy klientów i silnej marki, by stworzyć przestrzeń, w której lokalne firmy mogą konkurować na równych zasadach z dużymi graczami.

Pytanie, które naturalnie się nasuwa, brzmi: co wyróżnia Kaufland Global Marketplace na tle konkurencji i dlaczego warto zwrócić uwagę na ten kanał sprzedaży? Odpowiedź nie sprowadza się wyłącznie do zasięgu czy rozpoznawalności. Kluczem są narzędzia, warunki współpracy i sposób, w jaki platforma wspiera przedsiębiorców, którzy chcą rozwijać swój biznes online.

Ogromny zasięg i siła marki

Obecność na ośmiu rynkach europejskich

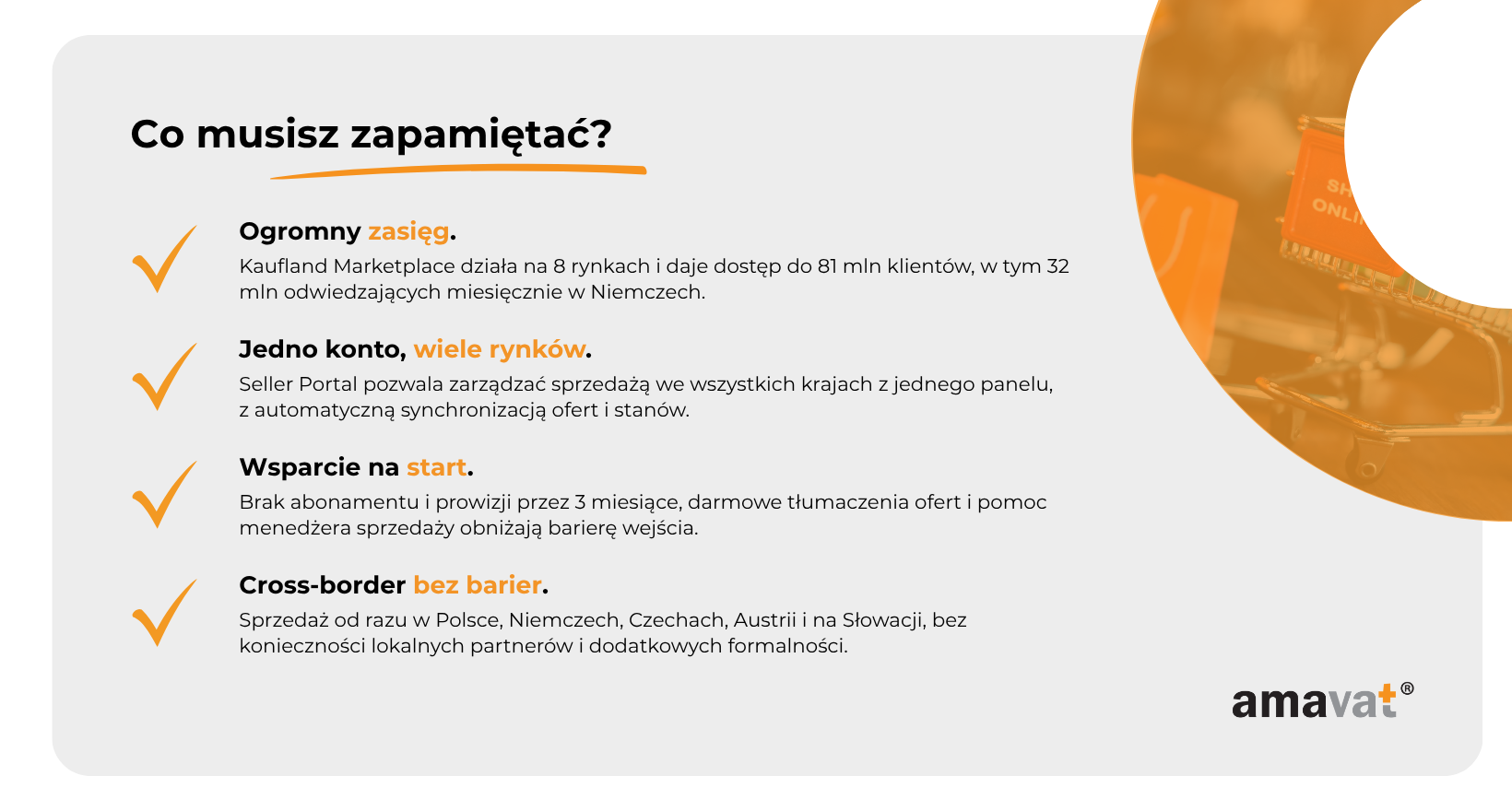

Kaufland Global Marketplace nie ogranicza się do jednego kraju. Już na starcie jest to platforma o charakterze międzynarodowym, działająca na ośmiu rynkach w Europie, w tym w Niemczech, Austrii, Czechach, Słowacji i oczywiście w Polsce. Dla przedsiębiorcy z sektora MŚP oznacza to, że jedno wejście do systemu otwiera drzwi do 139 milionów potencjalnych klientów. Trudno znaleźć inne rozwiązanie, które w tak prosty sposób daje dostęp do tak dużej i zróżnicowanej bazy kupujących już na starcie. Co istotne, to nie tylko liczby na papierze – obecność na wielu rynkach oznacza realną szansę na sprzedaż cross-border, a więc wyjście poza granice Polski bez konieczności zakładania osobnych kont czy budowania całej logistyki od zera.

Dla małego sklepu internetowego, który do tej pory sprzedawał jedynie w Polsce, taka możliwość może być przełomowa. Wejście na zagraniczne rynki zwykle wymaga czasu, zasobów i wiedzy. Tutaj bariera wejścia jest obniżona, a potencjał wzrostu znacznie większy. To szczególnie ważne dla młodych przedsiębiorców, którzy dopiero rozwijają swoje firmy i szukają skalowalnych rozwiązań.

Dane o ruchu i aktywności użytkowników

Same liczby dotyczące potencjalnych klientów to jedno, ale realny ruch na platformie to coś, co szczególnie interesuje sprzedawców. W Niemczech Kaufland Global Marketplace notuje ponad 32 miliony wizyt miesięcznie. To ogromny strumień użytkowników, którzy nie tylko przeglądają oferty, ale faktycznie szukają produktów do zakupu. W świecie e-commerce takie dane przekładają się bezpośrednio na szanse sprzedażowe.

Dla porównania, mały sklep internetowy, który działa wyłącznie na własnej domenie, musiałby inwestować znaczne środki w reklamę, SEO czy kampanie social media, by osiągnąć ułamek takiego ruchu. Marketplace pozwala korzystać z już istniejącej infrastruktury i bazy klientów. To jak dołączenie do dobrze prosperującego centrum handlowego zamiast otwierania sklepu na uboczu. Ruch jest tam, gdzie są klienci, a dla przedsiębiorcy oznacza to większą widoczność oferty i mniejsze ryzyko, że zostanie ona przeoczona.

Zaufanie budowane przez markę Kaufland

Nie bez znaczenia jest fakt, że za marketplace stoi marka Kaufland – rozpoznawalna, ugruntowana i kojarzona pozytywnie przez konsumentów w wielu krajach. Klienci znają ją z dużych sklepów stacjonarnych, z szerokiego wyboru produktów i konkurencyjnych cen. Dzięki temu sprzedaż na Kaufland Global Marketplace nie wygląda jak działalność na anonimowej platformie, ale jak część większego, stabilnego ekosystemu.

Z punktu widzenia przedsiębiorcy jest to ogromna przewaga. Konsumenci często obawiają się zakupów u mniej znanych sprzedawców online, a marka Kaufland w pewnym sensie „gwarantuje” bezpieczeństwo transakcji. To sprawia, że nawet nowe, małe sklepy mogą liczyć na większe zaufanie już na starcie. W praktyce oznacza to wyższe wskaźniki konwersji, mniejszą potrzebę inwestowania w budowanie reputacji i szybsze wejście na rynek.

Zaufanie to coś, czego nie da się kupić jedną kampanią reklamową. Buduje się je latami i zazwyczaj wymaga ogromnych nakładów. W przypadku Kaufland Global Marketplace młody przedsiębiorca otrzymuje je niejako w pakiecie – korzysta z renomy, którą sieć wypracowała przez dekady swojej obecności w handlu. To kapitał, który trudno przecenić i który może stać się kluczowym argumentem przy podejmowaniu decyzji o rozpoczęciu sprzedaży na tej platformie.

Centralne zarządzanie wielokanałowe

Seller Portal – jedno miejsce dla wielu rynków

Kaufland Global Marketplace został zaprojektowany w taki sposób, aby sprzedawca nie musiał żonglować kilkoma kontami, panelami i systemami. Wszystko odbywa się w ramach jednego narzędzia – Seller Portal, który pozwala na zarządzanie sprzedażą w wielu krajach z jednego miejsca. To oznacza, że właściciel sklepu, który chce rozwijać biznes nie tylko w Polsce, ale także w Niemczech, Czechach, Austrii czy na Słowacji, nie musi tworzyć osobnych kont ani oddzielnych struktur sprzedażowych. Całość jest dostępna w jednym interfejsie, a obsługa jest spójna niezależnie od rynku.

Dla przedsiębiorcy z sektora MŚP to ogromne ułatwienie. W praktyce oznacza to mniej pracy administracyjnej, prostsze raportowanie i więcej czasu na skupienie się na rozwijaniu oferty czy budowaniu relacji z klientami.

Synchronizacja ofert i stanów magazynowych

Jednym z kluczowych elementów działania marketplace jest możliwość synchronizacji danych o produktach i magazynie. Kaufland Global Marketplace pozwala na łatwe zarządzanie ofertami, tak aby były one aktualne we wszystkich krajach, w których sprzedawca prowadzi sprzedaż. Aktualizacje są automatyczne, dzięki czemu unika się sytuacji, w której produkt jest dostępny w ofercie, a faktycznie nie ma go już na stanie.

Dzięki temu nawet mniejsza firma, która nie dysponuje dużym zapleczem IT, może działać na kilku rynkach jednocześnie i nie martwić się o błędy, które mogłyby zniechęcić klientów.

Integracje z ERP, API i CSV

Kaufland Global Marketplace nie zamyka się w swoim własnym systemie, ale oferuje szerokie możliwości integracji. Sprzedawcy mogą połączyć swoje procesy sprzedażowe z systemami ERP, skorzystać z REST API lub przygotować pliki CSV. To elastyczność, która pozwala dostosować sposób pracy do własnych potrzeb i poziomu zaawansowania technologicznego firmy.

Dla bardziej rozwiniętych biznesów integracja przez API oznacza automatyzację wielu procesów i mniejszą liczbę błędów, a dla mniejszych sklepów możliwość prostego wdrożenia przez CSV pozwala szybko zacząć bez dodatkowych kosztów.

Nasza integracja z Kaufland Global Marketplace

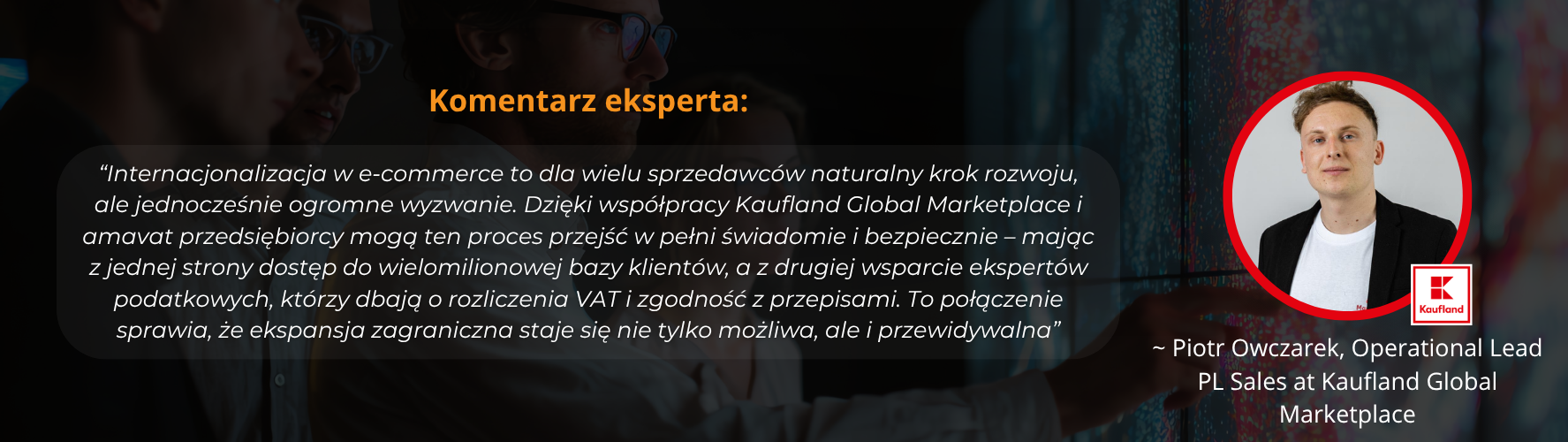

Aby w pełni wykorzystać potencjał centralnego zarządzania, stworzyliśmy własną integrację z Kaufland Global Marketplace. Jej głównym zadaniem jest maksymalne uproszczenie codziennej pracy sprzedawcy. Integracja pozwala na automatyczne pobieranie danych sprzedażowych, zarówno przez API, jak i poprzez wrzucanie raportów. To eliminuje konieczność ręcznego przenoszenia informacji i przyspiesza proces analizowania wyników sprzedaży.

Dodatkowo nasz system weryfikuje, waliduje i przelicza VAT, dzięki czemu przedsiębiorca nie musi martwić się o błędy w rozliczeniach. To szczególnie ważne przy sprzedaży cross-border, gdzie przepisy podatkowe różnią się w zależności od kraju. Nasze rozwiązanie odciąża sprzedawców z tego obowiązku i daje im pewność, że wszystkie dane są poprawne.

W praktyce oznacza to, że właściciel sklepu internetowego może skupić się na tym, co najważniejsze – sprzedaży i rozwijaniu oferty – podczas gdy integracja dba o techniczne aspekty prowadzenia biznesu.

Rozbudowane narzędzia marketingowe

Sponsored Product Ads – widoczność tam, gdzie liczy się najbardziej

W świecie e-commerce samo dodanie produktu do oferty rzadko wystarcza, by osiągnąć dobre wyniki sprzedażowe. Klienci codziennie przeglądają tysiące produktów, dlatego to, co zdecyduje o zakupie, to widoczność w odpowiednim momencie. Kaufland Global Marketplace daje sprzedawcom możliwość korzystania z Sponsored Product Ads, czyli reklam sponsorowanych, które pozwalają wyróżnić ofertę na liście wyników wyszukiwania i w rekomendacjach.

Dzięki temu nawet mała firma, która dopiero zaczyna budować swoją pozycję, może konkurować o uwagę klientów z dużymi markami. Co ważne, sprzedawca sam decyduje, jakim budżetem dysponuje i ma pełną kontrolę nad tym, jakie produkty promuje. To elastyczne narzędzie, które daje przewagę tym, którzy potrafią dobrze zarządzać widocznością swoich ofert.

Kampanie SEO i SEA – synergia ruchu wewnętrznego i zewnętrznego

Kaufland Global Marketplace nie ogranicza się wyłącznie do działań w obrębie samej platformy. Sprzedawcy mogą korzystać z kampanii SEO i SEA, które wspierają widoczność produktów także w wyszukiwarkach internetowych. Oznacza to, że oferta nie kończy się na użytkownikach, którzy już odwiedzają marketplace – jest aktywnie promowana również poza nim, w Google czy innych kanałach, gdzie potencjalny klient zaczyna swoje zakupy.

Dla młodych przedsiębiorców to ogromna zaleta. Zamiast inwestować duże środki w samodzielne pozycjonowanie własnego sklepu internetowego, można skorzystać z efektu skali i narzędzi, które Kaufland udostępnia w ramach platformy. To obniża barierę wejścia i pozwala skupić się na jakości oferty, a nie na skomplikowanych działaniach marketingowych wymagających eksperckiej wiedzy.

Machine learning – inteligentne prezentowanie produktów

Kolejnym elementem, który wyróżnia Kaufland Global Marketplace, jest wykorzystanie uczenia maszynowego przy prezentacji produktów. System analizuje zachowania użytkowników i podpowiada im takie warianty, które mają największe szanse na konwersję. Dla sprzedawcy oznacza to, że jego produkty są nie tylko widoczne, ale także prezentowane w sposób, który zwiększa prawdopodobieństwo zakupu.

To inteligentne dopasowanie sprawia, że nawet jeśli sprzedawca oferuje podobny produkt do wielu konkurentów, jego szansa na sprzedaż nie zależy wyłącznie od ceny. Liczy się także trafność rekomendacji i to, w jaki sposób system podpowiada klientowi dany produkt. To nowoczesne podejście, które znacznie zwiększa skuteczność sprzedaży i daje mniejszym firmom przewagę w walce o uwagę kupujących.

Marketing jako narzędzie wyrównywania szans

Dla młodych przedsiębiorców rozbudowane narzędzia marketingowe w Kaufland Global Marketplace to nie tylko opcja dodatkowa, ale często klucz do skutecznego startu. Reklamy sponsorowane, wsparcie SEO/SEA i machine learning nie wymagają dużych budżetów ani specjalistycznych zespołów marketingowych. Platforma dostarcza gotowe rozwiązania, które pozwalają konkurować z większymi firmami na równych zasadach.

W praktyce oznacza to, że jeśli sprzedawca umie dobrze zaplanować strategię, nawet niewielki budżet marketingowy może przełożyć się na realne wyniki sprzedaży. To kolejny element, który pokazuje, że Kaufland Global Marketplace nie jest tylko kolejną platformą sprzedażową, ale kompletnym środowiskiem wspierającym rozwój biznesu.

Elastyczne metody płatności i logistyka

Bogata oferta płatności – wygoda dla klienta i sprzedawcy

Każdy sprzedawca wie, że nawet najlepsza oferta produktowa może nie zakończyć się sprzedażą, jeśli proces płatności jest skomplikowany lub ograniczony. Klienci kupują tam, gdzie mają poczucie komfortu i mogą zapłacić w sposób dla nich najwygodniejszy. Kaufland Global Marketplace od początku postawił na szeroki wachlarz metod płatności. Kupujący mogą korzystać z popularnych rozwiązań takich jak BLIK, przelew online czy płatność kartą, ale także z opcji zakupu na fakturę VAT czy rozłożenia płatności na raty.

Dla młodych przedsiębiorców to niezwykle istotne, bo nie muszą samodzielnie wdrażać skomplikowanych systemów płatności, które często wymagają dodatkowych umów i kosztów. Wszystko jest dostępne w ramach marketplace, co ułatwia start i zwiększa szanse na to, że klient sfinalizuje transakcję. W praktyce oznacza to, że nawet mały sklep internetowy może zaoferować swoim klientom taki sam poziom wygody, jak duże platformy e-commerce, bez ponoszenia dodatkowych nakładów finansowych.

Logistyka oparta na prostych zasadach

Drugim filarem sprawnej sprzedaży jest logistyka. W modelu Kaufland Global Marketplace towary są wysyłane bezpośrednio od sprzedawców do klientów. To rozwiązanie, które daje przedsiębiorcom pełną kontrolę nad procesem wysyłki i umożliwia dostosowanie metod dostawy do własnych możliwości. Sprzedawca decyduje o tym, z jakich firm kurierskich korzysta i jak organizuje proces realizacji zamówienia.

Z jednej strony daje to dużą elastyczność – można dopasować logistykę do wielkości firmy, rodzaju sprzedawanych produktów czy oczekiwań klientów. Z drugiej strony, dzięki rozpoznawalności marki Kaufland, kupujący mają większe zaufanie, że zamówienie zostanie zrealizowane zgodnie z ich oczekiwaniami.

Obsługa klienta – dodatkowe wsparcie w tle

Kaufland Global Marketplace nie zostawia sprzedawców samych w sytuacjach, które często są najbardziej wymagające – w obsłudze klienta. Platforma zapewnia własną infolinię oraz formularz kontaktowy, dzięki którym kupujący mogą zgłaszać pytania czy problemy. To ważne wsparcie, ponieważ odciąża przedsiębiorcę w części zadań związanych z komunikacją.

Dla młodych właścicieli sklepów oznacza to mniej stresu i mniej czasu poświęconego na rozwiązywanie powtarzalnych spraw, a jednocześnie lepsze doświadczenie zakupowe po stronie klienta. Profesjonalna obsługa buduje zaufanie i zwiększa szanse na ponowne zakupy, co w dłuższej perspektywie przekłada się na stabilny wzrost biznesu.

Synergia płatności i logistyki

Kiedy połączymy bogaty wybór metod płatności z elastycznym modelem logistyki, otrzymujemy środowisko sprzedażowe, które jest zarówno przyjazne dla klienta, jak i dla sprzedawcy. Klient ma pewność, że może kupić produkt w sposób dla niego wygodny, a przedsiębiorca nie musi martwić się o wdrożenie skomplikowanych rozwiązań technicznych. To kolejny element, który sprawia, że Kaufland Global Marketplace wyróżnia się na tle konkurencji i przyciąga uwagę firm szukających prostego, ale profesjonalnego kanału sprzedaży.

Wsparcie onboardingowe i obsługa sprzedawców

Dedykowana pomoc w rejestracji i konfiguracji

Dla wielu przedsiębiorców największą barierą wejścia na nową platformę sprzedażową nie jest sama sprzedaż, ale pierwszy krok – rejestracja, konfiguracja i zrozumienie wszystkich funkcji. Kaufland Global Marketplace dobrze zdaje sobie z tego sprawę i oferuje dedykowaną pomoc już na etapie zakładania konta. Sprzedawcy otrzymują szczegółowe instrukcje, a w razie potrzeby mogą liczyć na wsparcie specjalistów, którzy przeprowadzą ich przez proces krok po kroku.

To szczególnie ważne dla młodych właścicieli firm, którzy często nie mają doświadczenia z dużymi marketplace’ami i obawiają się, że popełnią błąd przy konfiguracji. Dzięki wsparciu technicznemu start staje się znacznie łatwiejszy i mniej czasochłonny.

Darmowe tłumaczenia opisów produktów

Sprzedaż międzynarodowa wiąże się z wyzwaniem, które potrafi skutecznie zablokować ekspansję – barierą językową. Kaufland Global Marketplace rozwiązuje ten problem, oferując bezpłatne tłumaczenia opisów produktów. To ogromna oszczędność czasu i pieniędzy, ponieważ sprzedawca nie musi zatrudniać tłumacza ani korzystać z zewnętrznych narzędzi.

W praktyce oznacza to, że oferta przygotowana po polsku może szybko zostać udostępniona w Niemczech, Austrii czy Czechach w lokalnej wersji językowej. Dla klienta wygląda to profesjonalnie i budzi zaufanie, a sprzedawca nie musi martwić się o jakość komunikacji.

Zwolnienie z prowizji w pierwszych miesiącach

Jednym z największych atutów onboardingowych są preferencyjne warunki finansowe dla nowych sprzedawców. Kaufland Global Marketplace zwalnia z prowizji w pierwszych miesiącach sprzedaży, co daje przedsiębiorcom czas na przetestowanie platformy bez dodatkowego ryzyka.

Dzięki temu młoda firma może skoncentrować się na budowaniu widoczności i zdobywaniu pierwszych klientów, a nie na kalkulowaniu kosztów. To realna zachęta, która obniża barierę wejścia i sprawia, że rozpoczęcie sprzedaży staje się znacznie mniej stresujące.

Dlaczego to ma znaczenie dla małych firm

Wsparcie onboardingowe i obsługa sprzedawców to nie tylko zestaw wygodnych narzędzi, ale także jasny sygnał, że Kaufland Global Marketplace zależy na sukcesie partnerów. Dla małych biznesów, które często działają z ograniczonymi zasobami, taka pomoc jest bezcenna. Pozwala oszczędzić czas, zmniejsza ryzyko błędów i daje pewność, że firma nie zostaje sama w momencie, kiedy najbardziej potrzebuje wsparcia.

Cross-border e-commerce

Sprzedaż w wielu krajach z jednego miejsca

Jednym z najważniejszych wyróżników Kaufland Global Marketplace jest możliwość prowadzenia sprzedaży w modelu cross-border e-commerce. Sprzedawca, który rejestruje konto na platformie, zyskuje dostęp nie tylko do polskiego rynku, ale również do Niemiec, Czech, Słowacji i Austrii. To pięć krajów, w których można oferować swoje produkty bez konieczności otwierania oddzielnych kont, zakładania lokalnych spółek czy inwestowania w osobne rozwiązania technologiczne.

Dla małych firm to ogromna szansa, ponieważ bariera wejścia na rynki zagraniczne zostaje znacząco obniżona. Zamiast budować osobne sklepy internetowe w różnych krajach, można działać w ramach jednej platformy i jednym zestawem narzędzi.

Łatwa ekspansja bez lokalnych partnerów

Wejście na rynek zagraniczny zwykle wiąże się z dużą liczbą formalności, koniecznością poznania lokalnych przepisów i poszukiwaniem partnerów logistycznych. W Kaufland Global Marketplace większość tych problemów znika. Platforma zapewnia gotową infrastrukturę, a sprzedawca może skoncentrować się na swojej ofercie.

To oznacza, że nawet młoda firma, która dopiero stawia pierwsze kroki w e-commerce, może sprzedawać swoje produkty klientom w Niemczech czy Austrii, bez konieczności nawiązywania lokalnych relacji biznesowych. Dla przedsiębiorcy z Polski jest to wyjątkowo atrakcyjne, ponieważ rynek niemiecki to ogromny potencjał – największa gospodarka w Europie i miliony klientów, którzy chętnie kupują online.

Nowe możliwości rozwoju

Cross-border e-commerce to nie tylko dodatkowy kanał sprzedaży, ale także sposób na zwiększenie odporności biznesu na wahania rynku. Sprzedając w kilku krajach jednocześnie, firma nie jest zależna wyłącznie od popytu w Polsce. To szczególnie ważne dla młodych przedsiębiorców, którzy chcą budować stabilne i skalowalne firmy.

Kaufland Global Marketplace daje narzędzia, które wcześniej były dostępne głównie dla dużych graczy. Teraz mały sklep internetowy może konkurować o klientów za granicą na takich samych zasadach jak międzynarodowe marki. To duży krok w stronę wyrównywania szans i otwierania się polskich firm na nowe rynki.

Potencjalne wyzwania sprzedaży na Kaufland Global Marketplace

Jak każda platforma marketplace, również Kaufland Global Marketplace ma swoje ograniczenia, o których warto pamiętać przed rozpoczęciem sprzedaży. Największym wyzwaniem jest rosnąca konkurencja pomiędzy sprzedawcami oferującymi podobne produkty. W wielu kategoriach kluczową rolę odgrywa cena, dostępność oraz jakość obsługi klienta.

Sprzedawcy powinni również pamiętać, że część relacji z klientem pozostaje po stronie platformy. Oznacza to mniejszą kontrolę nad budowaniem własnej marki niż w przypadku sprzedaży prowadzonej wyłącznie przez sklep internetowy.

Wraz z rozwojem sprzedaży międzynarodowej pojawiają się także dodatkowe obowiązki związane z rozliczeniami podatkowymi, raportowaniem oraz przepisami obowiązującymi na poszczególnych rynkach. Dlatego ekspansję zagraniczną warto planować nie tylko pod kątem sprzedażowym, ale również operacyjnym i podatkowym.

Sprzedaż zagraniczna za pośrednictwem Kaufland Global Marketplace może wiązać się z dodatkowymi obowiązkami podatkowymi. W zależności od modelu sprzedaży, lokalizacji magazynów oraz wartości transakcji przedsiębiorca może być zobowiązany do rozliczania VAT w innych krajach Unii Europejskiej lub korzystania z procedury OSS. Warto również pamiętać o lokalnych obowiązkach środowiskowych (EPR), rejestracji opakowań czy raportowaniu wymaganym na wybranych rynkach europejskich.

Atrakcyjne warunki startowe

Brak abonamentu i prowizji w pierwszych miesiącach

Wejście na nową platformę sprzedażową dla wielu firm wiąże się z ryzykiem finansowym. Nie wiadomo, czy produkty przyjmą się na rynku, jak szybko uda się pozyskać klientów i czy koszty współpracy nie okażą się zbyt wysokie. Kaufland Global Marketplace dobrze rozumie te obawy i dlatego przygotował preferencyjne warunki na początek działalności. Przez pierwsze trzy miesiące sprzedawcy nie płacą abonamentu ani prowizji od sprzedaży.

Dla młodych przedsiębiorców to ogromna ulga – mogą sprawdzić, jak działa platforma, jakie są realne możliwości sprzedaży i jak ich oferta wypada na tle konkurencji, nie ponosząc przy tym dodatkowych opłat. To jak okres próbny, w którym można bezpiecznie przetestować wszystkie funkcje, zdobyć pierwsze zamówienia i przekonać się, czy to właściwy kanał rozwoju biznesu.

Takie rozwiązanie obniża barierę wejścia i pozwala podejść do sprzedaży z większym spokojem. Zamiast koncentrować się na kosztach, przedsiębiorca może skupić się na optymalizacji ofert, poznawaniu narzędzi marketingowych i budowaniu widoczności na nowych rynkach.

Po zakończeniu okresu promocyjnego sprzedaż na platformie wiąże się z opłatami abonamentowymi oraz prowizjami zależnymi od kategorii produktowej. Przed rozpoczęciem działalności warto przeanalizować aktualny cennik i uwzględnić koszty marketplace’u w kalkulacji marży. Dzięki temu można ocenić rzeczywistą rentowność sprzedaży oraz porównać Kaufland Global Marketplace z innymi kanałami, takimi jak Amazon, Allegro czy własny sklep internetowy.

Dostęp do szerokiego katalogu i partnerów technologicznych

Drugim atutem, który wyróżnia start na Kaufland Global Marketplace, jest dostęp do rozbudowanego ekosystemu. Platforma oferuje katalog obejmujący ponad 45 milionów produktów i 6 400 kategorii. To ogromna przestrzeń, w której można znaleźć niemal każdą branżę i niszę. Dla sprzedawcy oznacza to możliwość dopasowania oferty do szerokiego grona klientów i elastyczność w testowaniu różnych strategii sprzedaży.

Co więcej, Kaufland współpracuje z tysiącami partnerów technologicznych, którzy ułatwiają integrację i codzienną obsługę sprzedaży. Dzięki nim przedsiębiorca może szybko połączyć swój sklep z marketplace, zautomatyzować procesy i skupić się na tym, co przynosi największe efekty – sprzedaży i obsłudze klientów.

Dostęp do takiego ekosystemu na starcie to przewaga, której nie zapewnia każda platforma. Młoda firma nie musi budować wszystkiego od podstaw ani inwestować w drogie rozwiązania IT. Wystarczy skorzystać z narzędzi dostępnych w ramach współpracy, co pozwala oszczędzić czas i zasoby.

Warunki, które sprzyjają rozwojowi

Połączenie braku opłat w pierwszych miesiącach i dostępu do szerokiego katalogu produktów oraz partnerów technologicznych tworzy środowisko, które jest wyjątkowo przyjazne dla początkujących sprzedawców. To zachęta do sprawdzenia nowych możliwości, ale także realne wsparcie, które pozwala skoncentrować się na rozwoju, a nie na pokrywaniu kosztów wejścia.

Dla młodych przedsiębiorców, którzy prowadzą małe firmy e-commerce, takie warunki mogą być impulsem do podjęcia decyzji o ekspansji. Kaufland Global Marketplace daje narzędzia, które pozwalają szybko przetestować nowe rynki i skalować sprzedaż bez konieczności dużych inwestycji na samym początku.

Podsumowanie

Kaufland Global Marketplace nie jest kolejną przypadkową platformą sprzedażową, która próbuje zdobyć kawałek rynku e-commerce. To projekt oparty na silnych fundamentach – rozpoznawalnej marce obecnej na ośmiu rynkach europejskich, ogromnym zasięgu docierającym do ponad 139 milionów klientów i technologii, która upraszcza sprzedaż zarówno lokalną, jak i międzynarodową. Dla przedsiębiorców oznacza to dostęp do bazy klientów, której trudno byłoby zbudować samodzielnie, a także do narzędzi, które pozwalają konkurować z dużymi graczami na równych zasadach.

Unikalność Kaufland Global Marketplace wynika z połączenia kilku elementów: centralnego zarządzania sprzedażą z jednego miejsca, rozbudowanych narzędzi marketingowych, szerokiej oferty płatności, wsparcia onboardingowego oraz atrakcyjnych warunków startowych. Do tego dochodzi możliwość prowadzenia sprzedaży w modelu cross-border, bez konieczności posiadania lokalnych partnerów w każdym kraju. Wszystko to sprawia, że platforma jest konkurencyjnym punktem sprzedaży, który otwiera nowe perspektywy dla małych i średnich firm.

Warto też zwrócić uwagę na integrację, która pozwala w pełni wykorzystać potencjał tego kanału. Automatyczne pobieranie danych sprzedażowych, walidacja i przeliczanie VAT czy łatwe raportowanie sprawiają, że codzienna obsługa biznesu staje się mniej czasochłonna i mniej podatna na błędy. To szczególnie istotne dla młodych przedsiębiorców, którzy chcą skupić się na rozwijaniu sprzedaży, a nie na zawiłościach technicznych czy podatkowych.

Dlatego jeśli prowadzisz sklep internetowy i zastanawiasz się, jak zwiększyć swoją widoczność, zdobyć nowych klientów i wejść na rynki zagraniczne, Kaufland Global Marketplace jest miejscem, które warto przetestować. Pierwsze miesiące sprzedaży bez abonamentu i prowizji to idealny moment, by sprawdzić, jak ta platforma może wspierać rozwój Twojego biznesu. Integracja ułatwia start, a narzędzia dostępne w ramach systemu pomagają budować stabilną i skalowalną sprzedaż. To dobry czas, aby wykorzystać szansę i przekonać się, jak Kaufland Global Marketplace może stać się nowym, konkurencyjnym punktem Twojej obecności w e-commerce.