Jakie terminy podatkowe musi znać właściciel e-commerce

Spis treści

Nie jesteś sam. Wielu młodych przedsiębiorców zakładających jednoosobową działalność gospodarczą ma dokładnie ten sam problem. Na początku nikt nie tłumaczy, co trzeba płacić, kiedy, ani czym różni się zaliczka na PIT od rozliczenia VAT. Księgowość JDG i cała otoczka podatkowa wydaje się czymś stworzonym po to, żeby utrudniać życie. A jednak, żeby twoja działalność gospodarcza mogła spokojnie się rozwijać, musisz znać kilka podstawowych terminów i dat, które powtarzają się w każdym miesiącu i w każdym roku.

W tym artykule znajdziesz prosty przewodnik po najważniejszych terminach podatkowych, które musi znać właściciel sklepu online. Bez specjalistycznego języka, bez żargonu, bez skomplikowanych przykładów z ustaw. Chodzi o to, żebyś mógł bez stresu ustawić sobie w kalendarzu kilka przypomnień i nie martwił się, że coś cię zaskoczy.

Przejdziemy krok po kroku przez kwestie takie jak VAT w JDG, zaliczki na podatek dochodowy, roczne rozliczenia PIT, a także dodatkowe obowiązki związane ze sprzedażą zagraniczną. Wytłumaczymy, czym jest JPK i dlaczego wszyscy o nim mówią. Podpowiemy też, jak działają proste ułatwienia i ulgi, z których możesz korzystać prowadząc księgowość jednoosobowej firmy.

Jeśli chcesz, żeby twoja księgowość w e-commerce była przejrzysta, a podatki nie spędzały ci snu z powiek, zostań z nami. Po przeczytaniu tego tekstu będziesz dokładnie wiedzieć, które daty w kalendarzu są naprawdę ważne i jak nie pogubić się w świecie podatków prowadząc JDG.

Start: Rejestracja i pierwsze obowiązki

Rejestracja JDG w CEIDG – pierwszy krok

Zakładając jednoosobową działalność gospodarczą, zaczynasz od wypełnienia formularza CEIDG-1. To właśnie on otwiera ci drogę do prowadzenia firmy. Ten jeden dokument załatwia naprawdę sporo spraw, bo zgłoszenie trafia jednocześnie do urzędu skarbowego, GUS i ZUS. Dzięki temu nie musisz osobiście odwiedzać kilku instytucji, a całość możesz zrobić online. Jeśli nie miałeś wcześniej numeru NIP, zostanie ci nadany, ale jeśli jako osoba fizyczna już go posiadasz, będzie on dalej obowiązywał – nie dostajesz nowego. Numer REGON nadawany jest zazwyczaj w ciągu kilku dni, choć czasem pojawia się od razu. To oznacza, że pierwsze formalności są stosunkowo szybkie i mało kłopotliwe.

Wybór formy opodatkowania PIT

W tym samym formularzu wybierasz również sposób, w jaki będziesz płacić podatek dochodowy. Dla przedsiębiorcy w e-commerce oznacza to konieczność zastanowienia się nad tym, czy bardziej opłaca się skala podatkowa, podatek liniowy czy ryczałt. Skala podatkowa ma dwa progi – niższy obejmuje dochody do 120 tysięcy złotych, a wyższy działa dopiero po przekroczeniu tej granicy. Podatek liniowy to stałe dziewiętnaście procent niezależnie od wysokości dochodu. Ryczałt z kolei polega na tym, że płacisz podatek od przychodu, czyli bez odliczania kosztów takich jak zakup towaru czy reklamy, choć wciąż możesz odliczać między innymi składki ZUS. Istnieje jeszcze karta podatkowa, ale to rozwiązanie jest dziś praktycznie wygaszane i dotyczy wyłącznie nielicznych, ściśle określonych branż. Na początku wielu przedsiębiorców decyduje się na skalę podatkową, bo daje ona pewną elastyczność i pozwala korzystać z kwoty wolnej od podatku, a dopiero później rozważa zmianę formy, gdy firma się rozwija.

Czy musisz być VAT-owcem?

Kolejne ważne pytanie dotyczy VAT. Nie każda działalność gospodarcza musi od razu zostać zarejestrowana jako płatnik VAT. Jeżeli twoje obroty nie przekraczają dwustu tysięcy złotych rocznie, możesz korzystać ze zwolnienia i nie doliczać podatku do swoich faktur. To duże ułatwienie na starcie, bo zmniejsza ilość obowiązków związanych z księgowością. Warto jednak wiedzieć, że są branże, w których zwolnienie nie obowiązuje. Jeśli zajmujesz się sprzedażą towarów akcyzowych albo świadczysz usługi prawnicze, doradcze czy jubilerskie, musisz zarejestrować się jako podatnik VAT od razu, nawet jeśli twój obrót jest niewielki. Sama rejestracja odbywa się przez formularz VAT-R i jest bezpłatna. Koszt pojawia się dopiero wtedy, gdy chcesz otrzymać urzędowe, papierowe potwierdzenie rejestracji, czyli dokument VAT-5, który kosztuje sto siedemdziesiąt złotych. W praktyce najlepiej zgłosić się do VAT jeszcze przed wystawieniem pierwszej faktury z podatkiem, żeby uniknąć problemów z kontrahentami i klientami.

Podatek VAT – kluczowe terminy

Kiedy stajesz się VAT-owcem

Limit zwolnienia z VAT w Polsce wynosi dwieście tysięcy złotych rocznie. Dopóki się w nim mieścisz, możesz korzystać ze zwolnienia i nie doliczać VAT-u do swoich faktur. W momencie, gdy przekroczysz tę kwotę, zwolnienie przestaje działać i od kolejnej sprzedaży musisz już naliczać VAT oraz składać deklaracje. Są jednak rodzaje działalności, które nie mogą korzystać z tego przywileju niezależnie od wysokości obrotów. Dotyczy to między innymi sprzedaży towarów akcyzowych, świadczenia usług doradczych i prawniczych, usług jubilerskich czy ściągania długów. W takich branżach przedsiębiorca staje się VAT-owcem od samego początku. Warto też pamiętać, że nawet jeśli korzystasz ze zwolnienia z VAT w Polsce, ale sprzedajesz towary lub usługi innym firmom w Unii Europejskiej, musisz zarejestrować się do VAT-UE. W takiej sytuacji nie jesteś pełnoprawnym podatnikiem VAT w kraju, ale masz obowiązki związane z obrotem wewnątrzunijnym.

Deklaracje i płatności VAT

Bycie VAT-owcem oznacza obowiązek składania pliku JPK_V7, czyli elektronicznej deklaracji, która zastąpiła wcześniejsze formularze VAT-7 i VAT-7K. Ten plik zawiera zarówno ewidencję sprzedaży i zakupów, jak i podsumowanie należnego podatku. Składa się go wyłącznie online, nie ma już papierowych formularzy. Termin składania JPK_V7 i zapłaty podatku to dwudziesty piąty dzień miesiąca następującego po okresie rozliczeniowym. Jeśli rozliczasz się miesięcznie, termin dotyczy poprzedniego miesiąca. Jeśli rozliczasz się kwartalnie, obowiązek dotyczy całego kwartału i również przypada na dwudziesty piąty dzień miesiąca następującego po jego zakończeniu. Trzeba jednak wiedzieć, że kwartalne rozliczenie nie zawsze jest dostępne. Nowi przedsiębiorcy w pierwszym roku działalności nie mogą z niego skorzystać, a także ci, których roczne obroty przekraczają milion dwieście tysięcy euro.

VAT-UE i transakcje zagraniczne

VAT-UE to informacja podsumowująca, którą składa się, jeśli prowadzi się transakcje z innymi podatnikami VAT w Unii Europejskiej. Chodzi tu wyłącznie o sprzedaż i zakupy B2B, czyli między firmami. Termin jest taki sam jak dla JPK – do dwudziestego piątego dnia miesiąca za miesiąc poprzedni – ale obowiązuje zawsze w cyklu miesięcznym, nawet jeśli w Polsce rozliczasz VAT kwartalnie. Sprzedaż B2C, czyli do konsumentów w UE, rozlicza się inaczej – od 2021 roku w ramach procedury OSS lub poprzez lokalną rejestrację do VAT w danym kraju. Dodatkowo zakupy usług od kontrahentów z Unii mogą wymagać rozliczenia VAT w Polsce na zasadzie odwrotnego obciążenia. To oznacza, że nie dostajesz faktury z naliczonym podatkiem, ale sam musisz wykazać VAT w swoim rozliczeniu.

Jak to wygląda w praktyce

Załóżmy, że w sierpniu sprzedałeś towary w Polsce jako czynny podatnik VAT. Do dwudziestego piątego września musisz złożyć JPK_V7 i zapłacić podatek. Jeśli jesteś podatnikiem kwartalnym, sprzedaż z całego trzeciego kwartału, czyli lipca, sierpnia i września, rozliczasz do dwudziestego piątego października. Równolegle, jeśli w sierpniu sprzedałeś towar firmie z Niemiec, musisz złożyć informację VAT-UE również do dwudziestego piątego września, niezależnie od tego, czy twój VAT w Polsce rozliczany jest miesięcznie czy kwartalnie.

Podatek dochodowy (PIT) – co i kiedy?

Zaliczki na PIT

Podatek dochodowy w jednoosobowej działalności gospodarczej płacisz samodzielnie – urząd nie potrąca go automatycznie, tak jak dzieje się to na etacie. Zaliczki wpłacasz do dwudziestego dnia miesiąca następującego po tym, w którym osiągnąłeś dochód. Masz do wyboru system miesięczny albo kwartalny, ale nie każdy może od razu zacząć od kwartalnego. W pierwszym roku prowadzenia działalności trzeba stosować rozliczenie miesięczne. Dopiero później, jeśli spełniasz warunek tzw. małego podatnika (czyli twój roczny obrót nie przekracza dwóch milionów euro), możesz przejść na rozliczenie kwartalne.

Zaliczka za grudzień, a także ta za czwarty kwartał, jest trochę wyjątkowa. Normalnie trzeba ją wpłacić do dwudziestego stycznia kolejnego roku, ale wielu przedsiębiorców woli rozliczyć ją od razu w zeznaniu rocznym. W praktyce oznacza to, że jeśli złożysz PIT jeszcze w styczniu, nie musisz osobno robić przelewu za grudzień czy ostatni kwartał.

Roczne rozliczenie PIT

Niezależnie od tego, czy płacisz zaliczki miesięczne czy kwartalne, na koniec roku i tak musisz podsumować wszystkie przychody i koszty w zeznaniu rocznym. Formularz zależy od tego, jaką formę opodatkowania wybrałeś przy zakładaniu firmy. Jeśli jesteś na skali podatkowej, składasz PIT-36. Jeśli wybrałeś podatek liniowy, obowiązuje cię PIT-36L. Przy ryczałcie ewidencjonowanym rozliczasz się na druku PIT-28, który ma trochę inny termin – trzeba go złożyć do końca lutego następnego roku. Wszystkie pozostałe formularze mają wspólną datę graniczną, czyli trzydziesty kwietnia. Dla przykładu zeznanie za 2024 rok należy wysłać do urzędu do trzydziestego kwietnia 2025 roku.

Od kilku lat zeznania roczne składa się wyłącznie elektronicznie. Najprościej zrobić to przez usługę Twój e-PIT, gdzie wiele danych jest już wstępnie uzupełnionych, albo przez system e-Deklaracje. Papierowe formularze to już rzadkość i stosuje się je tylko w wyjątkowych przypadkach.

Jak to wygląda w praktyce

Przykład z harmonogramem najlepiej pokazuje, jak to działa w codziennym życiu. Jeśli rozliczasz się miesięcznie, podatek za styczeń wpłacasz do dwudziestego lutego, za luty do dwudziestego marca, za marzec do dwudziestego kwietnia i tak dalej. W przypadku rozliczenia kwartalnego za pierwszy kwartał, czyli styczeń, luty i marzec, płacisz do dwudziestego kwietnia, za drugi do dwudziestego lipca, za trzeci do dwudziestego października, a za czwarty do dwudziestego stycznia następnego roku. Przy grudniu czy ostatnim kwartale masz możliwość wyboru – możesz zapłacić zaliczkę jak zwykle albo zamiast tego uwzględnić ją bezpośrednio w zeznaniu rocznym, które złożysz jeszcze w styczniu.

Sprzedaż zagraniczna i dodatkowe procedury

Sprzedaż w UE (WSTO) i limit 10 tysięcy euro

Od 1 lipca 2021 roku w całej Unii Europejskiej obowiązuje wspólny limit sprzedaży na odległość do konsumentów, czyli WSTO. Wynosi on dziesięć tysięcy euro netto rocznie, co daje około czterdzieści dwa tysiące złotych. Limit liczy się łącznie dla całej sprzedaży B2C do wszystkich państw UE, a nie osobno dla każdego kraju. Obejmuje nie tylko towary, ale także usługi elektroniczne, telekomunikacyjne i nadawcze. Próg liczy się zawsze w skali roku kalendarzowego. Jeśli przekroczysz go w trakcie roku, od razu – począwszy od transakcji, która spowodowała przekroczenie – musisz stosować zasady kraju konsumenta i naliczać tamtejszy VAT. Nie ma żadnego okresu przejściowego.

Procedura OSS

Żeby uniknąć konieczności rejestracji do VAT w każdym kraju osobno, można skorzystać z procedury OSS, czyli One Stop Shop. Dzięki niej wszystkie dostawy B2C do konsumentów z UE rozlicza się jedną deklaracją kwartalną w Polsce. Formalnie rejestracja do OSS jest dobrowolna, ale w praktyce staje się niezbędna, jeśli sprzedajesz do wielu krajów. Trzeba jednak pamiętać, że OSS dotyczy wyłącznie sprzedaży na odległość. Jeżeli magazynujesz towar w innym państwie, musisz zarejestrować się tam lokalnie. Deklaracje OSS składa się wyłącznie elektronicznie, zawsze do końca miesiąca następującego po zakończeniu kwartału. Na przykład za pierwszy kwartał deklarację składa się do trzydziestego kwietnia. Co ważne, tym różni się to od standardowych deklaracji VAT, które trzeba wysyłać do dwudziestego piątego dnia miesiąca.

Procedura IOSS

Dla przesyłek importowanych z krajów trzecich, czyli spoza UE, istnieje procedura IOSS – Import One Stop Shop. Dotyczy ona tylko sprzedaży B2C i przesyłek o wartości do stu pięćdziesięciu euro. Dzięki IOSS VAT naliczany jest już w momencie sprzedaży i rozliczany zbiorczo w jednej deklaracji, zamiast pobierania go podczas odprawy celnej. To eliminuje problem zatrzymywania paczek na granicy i konieczności opłacania podatku przez klienta przy odbiorze. Jeśli jednak wartość przesyłki przekroczy sto pięćdziesiąt euro, IOSS nie ma zastosowania – wtedy podatek VAT oraz ewentualne cło pobierane są w standardowych procedurach importowych. Trzeba też pamiętać, że IOSS nie dotyczy towarów, które już znajdują się na terenie UE – obejmuje wyłącznie towary faktycznie importowane z państw trzecich.

Eksport poza UE

Sprzedaż do krajów spoza Unii Europejskiej opodatkowana jest stawką VAT zero procent, ale tylko wtedy, gdy masz dowody potwierdzające wywóz towarów poza UE. Najczęściej używa się do tego elektronicznego komunikatu IE-599 lub innych dokumentów celnych. Jeśli urząd skarbowy uzna, że takich potwierdzeń nie ma, może zakwestionować prawo do stawki zerowej i zażądać naliczenia podatku według polskich stawek. Masz obowiązek zgromadzić dokumenty potwierdzające eksport do momentu złożenia deklaracji VAT za dany okres. Jeśli ich jeszcze nie masz, musisz wykazać sprzedaż z polską stawką, a po otrzymaniu potwierdzeń możesz skorygować deklarację i zastosować stawkę zero procent. To podejście pozwala uniknąć ryzyka, że urząd uzna sprzedaż za nieprawidłowo rozliczoną.

JPK_V7 – elektroniczny obowiązek

Co to jest i kogo dotyczy

Od 2020 roku wszyscy czynni podatnicy VAT muszą składać plik JPK_V7. To elektroniczny dokument, który zastąpił wcześniejsze deklaracje VAT-7 i VAT-7K. W praktyce są dwa warianty tej struktury. Pierwszy to JPK_V7M, przeznaczony dla przedsiębiorców rozliczających się miesięcznie. Zawiera on zarówno część ewidencyjną, czyli szczegółowy zapis sprzedaży i zakupów, jak i część deklaracyjną z podsumowaniem podatku do zapłaty lub zwrotu. Drugi wariant to JPK_V7K, dla podatników kwartalnych. Tu różnica polega na tym, że pliki składa się częściej niż deklaracje, a szczegóły wyjaśnia system terminów.

Terminy składania JPK_V7

Wysyłka JPK jest obowiązkowa wyłącznie w formie elektronicznej – przez e-Urząd Skarbowy (usługę JPK) albo poprzez program księgowy, który łączy się bezpośrednio z bramką Ministerstwa Finansów. Pliku nie wysyła się już przez system e-Deklaracje. Dokument trzeba podpisać – np. podpisem zaufanym albo kwalifikowanym.

Jeśli jesteś podatnikiem miesięcznym, masz obowiązek co miesiąc, do dwudziestego piątego dnia miesiąca następnego, przesłać JPK_V7M z ewidencją i deklaracją oraz zapłacić VAT.

Jeśli rozliczasz się kwartalnie, wygląda to inaczej. Za pierwszy i drugi miesiąc kwartału, również do dwudziestego piątego dnia kolejnego miesiąca, wysyłasz tylko część ewidencyjną. Nie ma wtedy płatności podatku. Dopiero za trzeci miesiąc kwartału, czyli w terminie do dwudziestego piątego dnia miesiąca następującego po zakończeniu kwartału, wysyłasz pełny plik z ewidencją i częścią deklaracyjną. Wtedy też płacisz VAT za cały kwartał. Jeśli termin dwudziestego piątego dnia wypada w weekend lub święto, przesuwa się on automatycznie na pierwszy dzień roboczy.

Konsekwencje spóźnienia i błędów

Brak wysłania JPK_V7 w terminie może oznaczać odpowiedzialność karno-skarbową. Najczęściej kończy się to grzywną, ale w skrajnych przypadkach może być traktowane jako poważniejsze wykroczenie. Urząd może też wezwać cię do poprawienia błędów w ewidencji. Jeśli tego nie zrobisz w ciągu czternastu dni, grozi ci kara pięciuset złotych za każdy błąd, naliczana administracyjnie. Dlatego tak ważne jest szybkie reagowanie.

W praktyce najlepsze, co możesz zrobić w przypadku spóźnienia, to jak najszybciej wysłać brakujący plik i złożyć tzw. czynny żal. To pismo, w którym sam zgłaszasz swoje niedopatrzenie, co pozwala uniknąć poważniejszych sankcji. Jeśli dostaniesz wezwanie do poprawy danych, popraw je w ciągu czternastu dni, żeby nie płacić kar za każdy błąd. Dobrym nawykiem jest ustawienie automatycznych przypomnień w kalendarzu i dokładne ustalenie zasad współpracy z biurem rachunkowym. Nawet jeśli ktoś prowadzi twoją księgowość JDG, to formalnie odpowiedzialność zawsze spoczywa na tobie jako właścicielu firmy. Dlatego tak ważne jest zatrudnienie odpowiedzialnego i dokładnego eksperta – takiego, jak my!

Ulgi i uproszczenia

Kwartalny VAT – mniej formalności dla małych podatników

Status małego podatnika w VAT oznacza przedsiębiorcę, którego roczne obroty nie przekraczają dwóch milionów euro. To właśnie taka firma może wybrać rozliczanie VAT raz na kwartał, zamiast co miesiąc. W praktyce daje to mniej papierologii i tylko cztery płatności podatku w roku. Jest jednak ważne ograniczenie: w pierwszym roku prowadzenia działalności nie możesz od razu rozliczać się kwartalnie. Przepisy wymagają, żebyś najpierw przez co najmniej dwanaście miesięcy składał deklaracje miesięczne. Dopiero po tym czasie można przejść na kwartalny tryb, który rzeczywiście bywa wygodniejszy dla sklepów internetowych o umiarkowanych obrotach.

Metoda kasowa – VAT dopiero po zapłacie

Drugim uproszczeniem dostępnym dla małych podatników jest metoda kasowa. W zwykłym systemie VAT podatek trzeba rozliczyć już w momencie wystawienia faktury, nawet jeśli klient nie zapłacił. Metoda kasowa pozwala przesunąć ten moment i wykazać VAT dopiero wtedy, gdy pieniądze faktycznie wpłyną na twoje konto. To szczególnie przydatne, jeśli masz klientów, którzy często płacą z opóźnieniem. Trzeba jednak pamiętać o jednym ograniczeniu: jeśli faktura pozostaje nieopłacona przez sto osiemdziesiąt dni, VAT i tak trzeba wykazać, nawet jeśli pieniędzy jeszcze nie otrzymałeś. Dzięki temu urząd skarbowy nie pozwala na nieograniczone odwlekanie rozliczeń.

IP Box – pięć procent podatku dla innowacyjnych rozwiązań

Ulga IP Box pozwala obniżyć podatek dochodowy do pięciu procent, ale tylko od dochodów osiąganych z kwalifikowanych praw własności intelektualnej. W praktyce dotyczy to np. autorskich programów komputerowych, narzędzi stworzonych do obsługi e-sklepu czy aplikacji mobilnych. W e-commerce może więc znaleźć zastosowanie, jeśli rozwijasz własne rozwiązania technologiczne. Skorzystanie z IP Box nie jest jednak proste – trzeba prowadzić bardzo szczegółową ewidencję i potrafić jasno powiązać przychody z konkretnym prawem własności intelektualnej. W większości przypadków bez pomocy księgowego lub doradcy podatkowego trudno zastosować tę ulgę prawidłowo.

Praktyczny kalendarz przedsiębiorcy e-commerce

Codzienność w e-commerce to obsługa zamówień, reklamy i kontakt z klientami, ale obok tego istnieje nie mniej ważny rytm podatkowych obowiązków. Jeśli go zaniedbasz, urząd skarbowy szybko się przypomni. Dlatego najlepiej traktować podatki jak stały element kalendarza, który działa podobnie do cyklicznych spotkań czy terminów wysyłek.

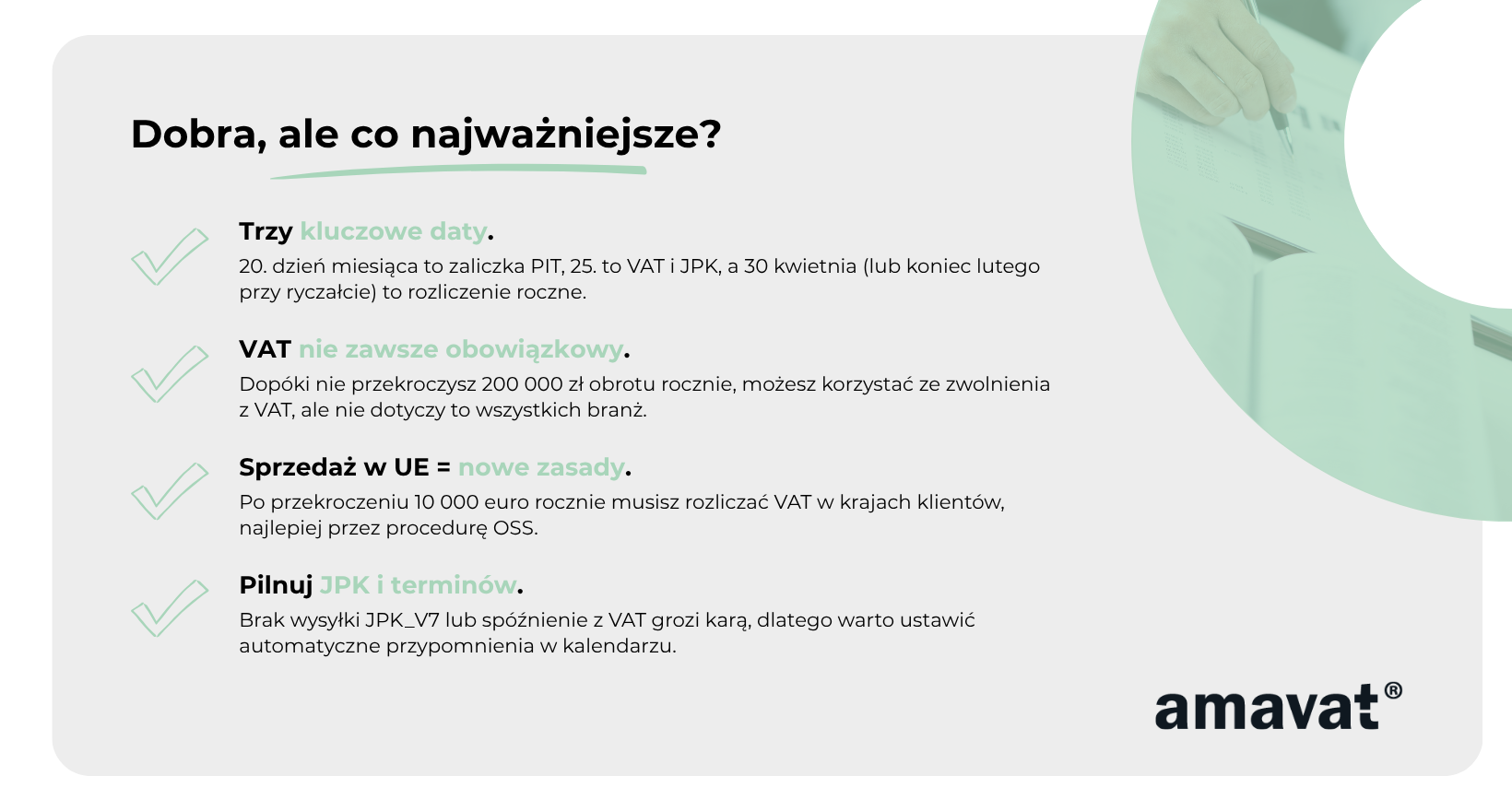

Najprostsze zasady wyglądają tak. Dwudziesty dzień miesiąca to czas na zaliczki na PIT. Niezależnie od tego, czy rozliczasz się według skali podatkowej, liniowo, czy w formie ryczałtu, zaliczki płacisz właśnie do tego dnia. Różnica pojawia się dopiero przy rocznych rozliczeniach: PIT-36 i PIT-36L składa się do trzydziestego kwietnia, natomiast PIT-28, czyli ryczałt, trzeba złożyć wcześniej – do końca lutego następnego roku.

Dwudziesty piąty dzień miesiąca to data związana z VAT. Jeśli jesteś czynnym podatnikiem, właśnie wtedy musisz wysłać plik JPK_V7 – miesięczny lub kwartalny, w zależności od wybranego trybu – oraz zapłacić podatek. Do tego samego dnia składa się informacje podsumowujące VAT-UE, jeśli w danym miesiącu miałeś transakcje B2B z kontrahentami z Unii Europejskiej.

Na koniec roku zostaje najważniejsza data w kalendarzu: trzydziesty kwietnia. To wtedy mija termin na złożenie zeznań PIT-36 i PIT-36L. Jeśli prowadzisz JDG i rozliczasz się ryczałtem, pamiętaj, że PIT-28 ma krótszy deadline – trzeba go wysłać do końca lutego. Warto też wiedzieć, że jeżeli którykolwiek z tych terminów wypada w weekend albo święto, przesuwa się automatycznie na pierwszy dzień roboczy.

Najprostszy sposób, żeby o tym nie zapomnieć, to ustawić w kalendarzu powtarzalne przypomnienia. Możesz np. zaznaczyć każdy dwudziesty i dwudziesty piąty dzień miesiąca jako stałe zadania i dodać dwa coroczne alerty – jeden na koniec lutego (dla PIT-28), a drugi na koniec kwietnia (dla PIT-36 i PIT-36L). Taka mała organizacja potrafi oszczędzić sporo nerwów i pieniędzy.

Podsumowanie

Podatki w jednoosobowej działalności gospodarczej mogą wydawać się skomplikowane, ale w praktyce wszystko opiera się na kilku prostych terminach. Najważniejsze daty, które powinny na stałe znaleźć się w twoim kalendarzu, to dwudziesty dzień miesiąca, kiedy wpłacasz zaliczki na PIT, dwudziesty piąty dzień miesiąca, kiedy rozliczasz VAT, wysyłasz JPK_V7 i w razie potrzeby VAT-UE, oraz trzydziesty kwietnia, kiedy kończy się czas na roczne zeznanie podatkowe. Jeśli jesteś na ryczałcie, pamiętaj też o końcu lutego jako wcześniejszym terminie na PIT-28.

Cała reszta zależy już od tego, jaką formę działalności prowadzisz i gdzie sprzedajesz swoje produkty. W Polsce obowiązki są stosunkowo proste, ale jeśli rozszerzysz sprzedaż na inne kraje Unii Europejskiej albo poza nią, dojdą ci dodatkowe procedury, takie jak OSS, IOSS czy eksport ze stawką zero procent. Kluczem jest jednak znajomość podstawowych dat, bo to one decydują o twojej płynności i spokoju.

Świadomość tych terminów to mniej stresu i pewność, że urząd skarbowy nie zaskoczy cię nieprzyjemną karą. Zapisz sobie te daty, ustaw przypomnienia i wracaj do tego przewodnika zawsze, gdy masz wątpliwości. Dzięki temu będziesz mógł skupić się na tym, co naprawdę ważne – rozwijaniu swojego sklepu internetowego.