Jak CESOP wpływa na bezpieczeństwo podatkowe i transparentność rynku.

Spis treści

Oszustwa związane z podatkiem VAT w handlu elektronicznym były przez lata jednym z największych problemów dla krajowych budżetów w całej Unii Europejskiej. Szacunki Komisji Europejskiej wskazują, że w samym tylko transgranicznym e-commerce luka VAT mogła sięgać około 5 miliardów euro rocznie. To kwoty, które mogłyby zasilać system ochrony zdrowia, edukację czy inwestycje publiczne, a zamiast tego pozostawały w kieszeniach nieuczciwych sprzedawców. Dla uczciwie działających firm e-commerce oznaczało to nie tylko niesprawiedliwość podatkową, ale również trudniejsze warunki konkurowania. Sprzedawcy, którzy nie płacili VAT, mogli bowiem oferować niższe ceny, wypychając z rynku tych, którzy działali zgodnie z prawem.

W odpowiedzi na ten problem Unia Europejska stworzyła nowe narzędzie – CESOP, czyli Centralny Elektroniczny System Informacji o Płatnościach. Od 1 stycznia 2024 roku system ten działa we wszystkich państwach członkowskich i ma być przełomem w walce z oszustwami podatkowymi w e-commerce. CESOP gromadzi dane o transakcjach transgranicznych, które następnie są analizowane i porównywane z deklaracjami podatkowymi. Dzięki temu organy skarbowe mogą łatwiej wychwytywać sprzedawców unikających obowiązków, a państwa zyskują nowe źródło wpływów budżetowych. W praktyce oznacza to, że każdy sprzedawca działający na rynku online, który przekracza określone progi sprzedaży, staje się widoczny dla fiskusa, niezależnie od tego, w którym kraju prowadzi działalność.

Celem tego artykułu jest szczegółowe pokazanie, jak CESOP wpływa na bezpieczeństwo podatkowe i transparentność rynku. Wyjaśnimy, dlaczego system ten powstał, jak działa w praktyce i jakie niesie konsekwencje dla firm e-commerce w Polsce. Skupimy się nie tylko na stronie formalnej, ale również na realnym znaczeniu dla młodych przedsiębiorców, którzy dopiero budują swoje biznesy w internecie. Wskażemy, jakie szanse otwiera CESOP, jakie ryzyka warto mieć na uwadze i jak przygotować się na nową rzeczywistość, w której przejrzystość i zgodność z prawem stają się nie tyle wyborem, co koniecznością.

Czym jest CESOP?

Centralny Elektroniczny System Informacji o Płatnościach, w skrócie CESOP, to nowe narzędzie stworzone przez Unię Europejską w odpowiedzi na dynamiczny rozwój handlu internetowego i rosnące wyzwania związane z rozliczaniem podatku VAT. W najprostszych słowach można powiedzieć, że jest to ogromna baza danych, do której trafiają informacje o wybranych transakcjach transgranicznych dokonywanych w e-commerce. System działa od 1 stycznia 2024 roku i obejmuje wszystkie państwa członkowskie UE, tworząc jednolity mechanizm monitorowania przepływów finansowych w internecie.

Podstawy prawne

CESOP nie powstał z dnia na dzień. Jego wprowadzenie było elementem szerokiego pakietu legislacyjnego przyjętego przez Unię Europejską w lutym 2020 roku. Kluczowe akty prawne to Dyrektywa Rady (UE) 2020/284, która zmieniła wcześniejszą dyrektywę VAT, oraz Rozporządzenie Rady (UE) 2020/283, ustanawiające szczegółowe zasady funkcjonowania systemu. Wspólnym celem tych regulacji było dostarczenie państwom członkowskim skutecznego narzędzia do śledzenia transakcji i zwalczania oszustw w sektorze e-commerce, gdzie tradycyjne metody kontroli podatkowej okazały się niewystarczające.

To oznacza, że przepisy są jednolite na poziomie całej Unii – każde państwo członkowskie musiało wdrożyć je do swojego porządku prawnego i dostosować systemy administracyjne do nowych obowiązków. Dzięki temu dane zbierane w Polsce są porównywalne z danymi z Francji, Hiszpanii czy Niemiec, co pozwala budować spójny obraz transakcji w całej UE.

Cele systemu

Najważniejszym zadaniem CESOP jest uszczelnienie systemu VAT w e-commerce. Sprzedaż przez internet bardzo łatwo przekracza granice państw, a to sprawia, że sprzedawcy spoza UE lub działający w innych krajach członkowskich mogli przez lata unikać obowiązku rozliczania podatku w miejscu, gdzie faktycznie prowadzili sprzedaż. CESOP ma umożliwiać ich identyfikację, a tym samym wyrównać warunki gry dla wszystkich przedsiębiorców.

Drugim istotnym celem jest wzmocnienie współpracy administracyjnej pomiędzy państwami członkowskimi. Do tej pory wymiana informacji między krajami była powolna i ograniczona, a często wręcz niemożliwa. CESOP zmienia tę sytuację, bo centralna baza danych dostępna jest dla organów podatkowych całej UE w ramach sieci Eurofisc. To oznacza, że polski fiskus może w kilka chwil sprawdzić transakcje zagranicznego sprzedawcy, który kieruje swoją ofertę do polskich konsumentów, i odwrotnie – inne kraje mogą szybciej reagować na podejrzane przepływy pieniędzy kierowane do firm w Polsce.

Jak działa CESOP

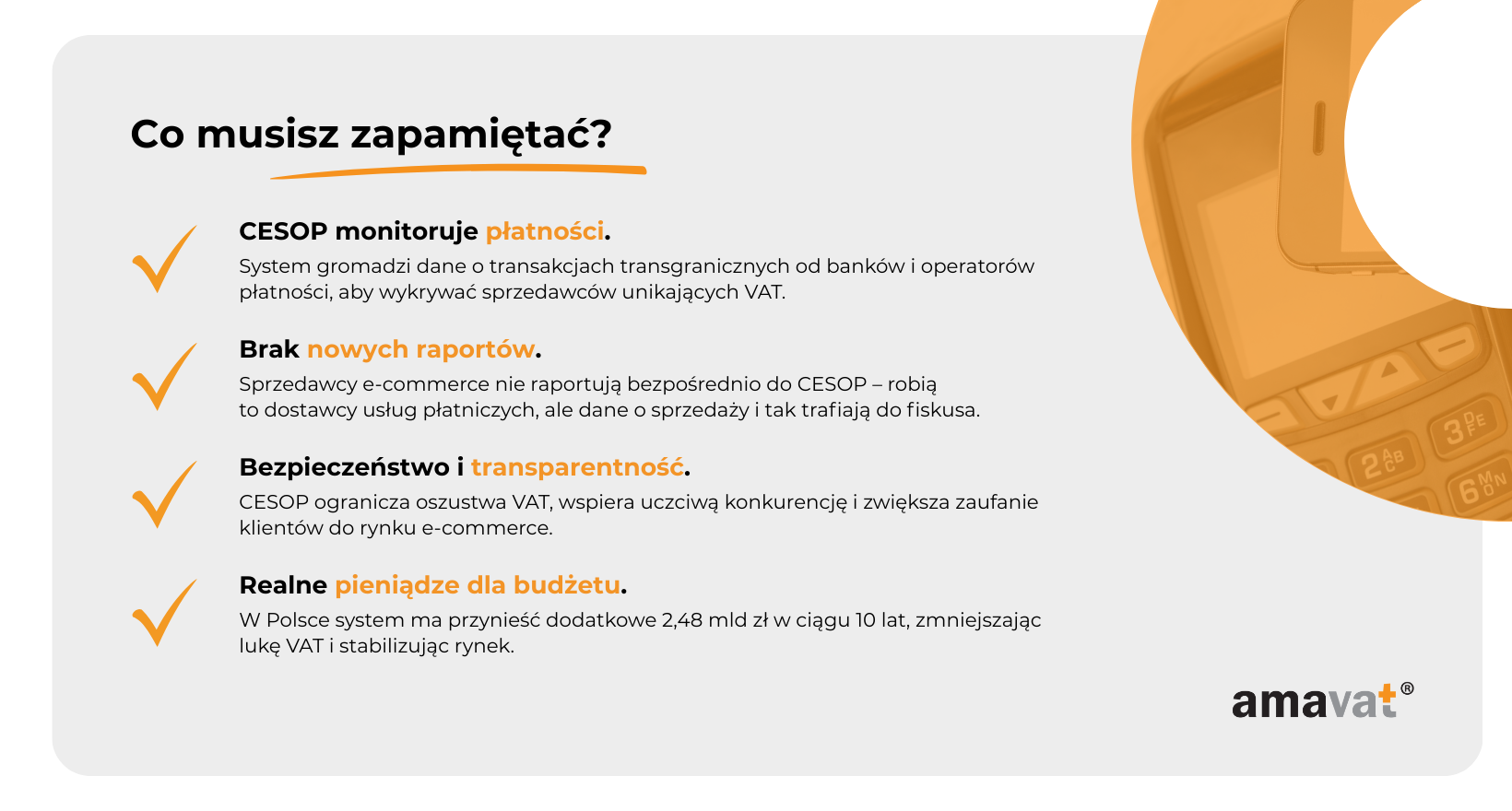

W praktyce CESOP zbiera dane od dostawców usług płatniczych, takich jak banki, operatorzy płatności internetowych czy instytucje pieniądza elektronicznego. To właśnie oni mają obowiązek raportowania wybranych transakcji do krajowych organów podatkowych. Kluczowym kryterium jest liczba płatności – jeśli w ciągu kwartału dany sprzedawca otrzyma ponad 25 transakcji z zagranicy, informacje o nich trafiają do ewidencji i następnie do centralnej bazy CESOP.

Zgromadzone dane obejmują podstawowe informacje o odbiorcy płatności, takie jak nazwa firmy, adres czy numer rachunku bankowego, a także szczegóły samej transakcji – datę, kwotę, walutę i kraj pochodzenia płatności. Ważne jest, że system nie gromadzi danych o konsumentach, czyli o płatnikach. W ten sposób chroniona jest prywatność klientów, a uwaga systemu skupia się wyłącznie na sprzedawcach, którzy powinni odprowadzać VAT.

Dane z CESOP nie działają w oderwaniu od innych narzędzi. Informacje o płatnościach są krzyżowane z innymi unijnymi systemami, takimi jak OSS (One Stop Shop), IOSS (Import One Stop Shop) czy VIES (system wymiany informacji o podatku VAT). Dzięki temu możliwe jest szybkie sprawdzenie, czy deklaracje podatkowe złożone przez przedsiębiorcę zgadzają się z realnymi przepływami finansowymi. Jeśli pojawia się różnica, organy podatkowe mają podstawę do wszczęcia kontroli.

CESOP to więc nie tylko baza danych, ale element większej układanki, w której zaawansowana analiza informacji pozwala skuteczniej wykrywać oszustwa, a uczciwym przedsiębiorcom daje pewność, że konkurencja nie zdobywa przewagi dzięki unikaniu podatków.

Obowiązki raportowe – kto i co raportuje?

Wprowadzenie CESOP to przede wszystkim nowe obowiązki dla dostawców usług płatniczych, czyli banków, instytucji kredytowych, fintechów i wszystkich innych podmiotów, które umożliwiają realizację płatności w internecie. To właśnie oni zostali wskazani jako kluczowe źródło danych, ponieważ to przez ich systemy przepływa zdecydowana większość transakcji związanych z e-commerce. Dzięki temu administracja skarbowa zyskuje dostęp do informacji, które wcześniej były rozproszone i trudno dostępne.

Podmioty zobowiązane

Do raportowania transakcji zobowiązane są wszystkie większe instytucje finansowe działające w obszarze usług płatniczych. Oznacza to, że zarówno tradycyjne banki, jak i nowoczesne operatorzy płatności online muszą prowadzić ewidencję określonych płatności transgranicznych. Obowiązek ten obejmuje również instytucje pieniądza elektronicznego i inne podmioty regulowane przepisami unijnej dyrektywy PSD2. Z obowiązku wyłączono jedynie najmniejszych graczy, takich jak lokalne biura usług płatniczych czy tzw. małe instytucje płatnicze. Uznano, że ich skala działalności nie stanowi istotnego źródła ryzyka dla systemu podatkowego.

Kryteria raportowania

Raportowanie do CESOP nie obejmuje wszystkich pojedynczych przelewów zagranicznych, bo to generowałoby nadmiar danych i utrudniało analizę. Wprowadzono więc proste kryterium ilościowe: jeżeli w danym kwartale kalendarzowym odbiorca otrzyma więcej niż 25 płatności transgranicznych za pośrednictwem tego samego dostawcy usług płatniczych, to takie transakcje muszą być odnotowane w ewidencji i zgłoszone do organu podatkowego. W praktyce oznacza to, że prywatne, okazjonalne przelewy zagraniczne nie są raportowane, a system koncentruje się wyłącznie na tych przepływach, które świadczą o prowadzeniu działalności gospodarczej.

Dzięki temu mechanizmowi fiskus otrzymuje informacje przede wszystkim o sprzedawcach, którzy rzeczywiście prowadzą regularną sprzedaż na rynkach zagranicznych, a nie o pojedynczych osobach dokonujących drobnych transakcji.

Zakres raportowanych danych

Dostawcy usług płatniczych muszą przekazywać do CESOP dane, które pozwalają jednoznacznie zidentyfikować odbiorcę płatności oraz charakter przelewu. W praktyce obejmuje to nazwę firmy lub imię i nazwisko odbiorcy, jego adres, numer rachunku bankowego (IBAN lub inny identyfikator), a także identyfikator podatkowy, jeśli jest znany. Do tego dochodzą szczegóły dotyczące samej płatności: data i godzina transakcji, kwota, waluta oraz kraj pochodzenia lub przeznaczenia środków.

Raportowane są również informacje o rodzaju instrumentu płatniczego – czy był to przelew, płatność kartą, polecenie zapłaty, przekaz pieniężny czy transakcja z użyciem pieniądza elektronicznego. Dzięki takiemu zestawowi danych administracja skarbowa otrzymuje pełny obraz działalności finansowej danego sprzedawcy.

Istotne jest, że dane o samych konsumentach – czyli płatnikach – nie są przekazywane. Ochrona prywatności klientów została zachowana, a CESOP skupia się wyłącznie na stronie sprzedającej.

Wyłączenia

Jak już wspomniano, obowiązek raportowania nie dotyczy najmniejszych dostawców usług płatniczych, którzy działają w ograniczonej skali i obsługują głównie lokalne, niewielkie przepływy pieniędzy. Wyłączenie to pozwala uniknąć nadmiernego obciążenia dla firm, których działalność nie ma większego znaczenia dla całości systemu podatkowego. Dzięki temu CESOP koncentruje się na tych instytucjach, które obsługują masowe transakcje i są realnym źródłem informacji o handlu elektronicznym.

Rola sprzedawców e-commerce

Co ciekawe, przedsiębiorcy prowadzący sklepy internetowe nie muszą samodzielnie raportować danych do CESOP. Wszystkie obowiązki spoczywają na instytucjach płatniczych, które obsługują ich transakcje. To z jednej strony ułatwienie, bo sprzedawcy nie muszą wdrażać dodatkowych procedur raportowych, z drugiej jednak strony oznacza, że ich działalność jest automatycznie monitorowana. Każda transakcja zostawia ślad w systemie płatniczym, a jeśli liczba płatności przekroczy ustalony próg, informacje o tym trafią do CESOP i dalej do administracji podatkowej.

Dla właścicieli firm e-commerce oznacza to konieczność większej dbałości o prawidłowe rozliczenia VAT. Niezgodności między deklarowanymi obrotami a rzeczywistymi płatnościami mogą szybko zwrócić uwagę fiskusa. W praktyce więc, choć przedsiębiorcy nie składają raportów, system wywiera na nich pośrednią presję, by działać zgodnie z przepisami i transparentnie prowadzić rozliczenia.

CESOP a bezpieczeństwo podatkowe

Identyfikacja „ukrytych” podatników

Największą zmianą, jaką wnosi CESOP, jest możliwość namierzenia sprzedawców, którzy dotąd działali pod radarem. Chodzi zwłaszcza o podmioty spoza UE lub z innych państw członkowskich, które sprzedają do Polski, ale nie rejestrują się do VAT ani nie rozliczają podatku kraju konsumpcji. W praktyce wygląda to tak: jeśli dany sprzedawca regularnie otrzymuje płatności od polskich klientów, a liczba transakcji przekracza próg raportowy, ślad tych płatności trafia do centralnej bazy. Organy skarbowe widzą więc, że za wskazanym rachunkiem stoi realna sprzedaż do polskich konsumentów. To wystarcza, aby zweryfikować, czy podmiot jest zarejestrowany do VAT, czy korzysta z procedury OSS, oraz czy wykazuje sprzedaż zgodnie z przepisami. Dla polskich firm to dobra wiadomość: z rynku stopniowo znikają sprzedawcy, którzy budowali przewagę wyłącznie na niepłaceniu podatków.

Krzyżowa weryfikacja płatności z deklaracjami (OSS/IOSS, VIES)

CESOP nie działa w izolacji. Zebrane dane są zestawiane z informacjami składanymi w systemach OSS i IOSS oraz z rejestrami VIES. Taka krzyżowa kontrola pozwala szybko wykryć rozbieżności między deklarowanymi obrotami a realnym strumieniem pieniędzy. Jeśli sprzedawca raportuje w OSS określone wartości, a z CESOP wynika, że na jego rachunek wpływają znacznie wyższe kwoty z zagranicy, pojawia się sygnał ostrzegawczy. Analogicznie, gdy w VIES brakuje numeru VAT dla podmiotu, który ewidentnie prowadzi sprzedaż wewnątrzunijną, łatwo powiązać kropki. Z punktu widzenia przedsiębiorcy najważniejsze jest spójne „domknięcie” łańcucha: dane w bramkach płatności, faktury, raporty OSS/IOSS i deklaracje VAT powinny mówić to samo, bo fiskus widzi już pełniejszy obraz niż kiedykolwiek.

Szybsza współpraca transgraniczna w sieci Eurofisc

Wyzwania e-commerce rzadko kończą się na granicach jednego kraju. Dlatego kluczowe jest to, że CESOP zasila wspólną infrastrukturę wymiany informacji w UE, w tym sieć ekspertów Eurofisc. Dzięki temu administracje skarbowe nie muszą już prosić „na piechotę” zagranicznych instytucji o dane, czekać tygodniami na odpowiedź i tracić trop. Dostęp do ustandaryzowanych informacji jest praktycznie natychmiastowy, co pozwala koordynować kontrole i prowadzić wspólne działania wobec nieuczciwych graczy. Dla polskich firm oznacza to stabilniejsze otoczenie: jeżeli sprzedajesz zgodnie z zasadami, to twoi konkurenci w innych krajach również będą do tych zasad dociskani.

Mniejsza luka VAT i mocniejsze wpływy do budżetu

Lepsza widoczność transakcji przekłada się na realne pieniądze. Unijne szacunki od lat wskazywały, że sama luka w transgranicznym e-commerce pochłania miliardy euro rocznie. Centralizacja danych płatniczych i ich analityka mają ten ubytek ograniczać na dwóch frontach. Po pierwsze, łatwiej odzyskać podatek od ujawnionych już zaległości, gdy fiskus widzi skalę sprzedaży i kontrahentów. Po drugie, sama świadomość nieuchronności wykrycia powoduje, że więcej firm zawczasu porządkuje rozliczenia, rejestruje się do OSS i prawidłowo nalicza VAT kraju konsumpcji. W efekcie systematycznie rosną legalne wpływy podatkowe, a budżet państwa zyskuje stabilniejsze źródło dochodów bez podnoszenia stawek podatkowych. To również amortyzator dla uczciwych firm: rynek mniej „pracuje” na przewagi tych, którzy grają nie fair.

Efekt prewencyjny: trudniej się ukryć, łatwiej działać fair

Sama obecność CESOP działa jak prewencja. Sprzedawcy wiedzą, że tysiące małych przelewów nie znikną w gąszczu systemów płatniczych, tylko zostaną zarejestrowane i skojarzone z ich działalnością. W praktyce oznacza to koniec iluzji, że „nikt się nie zorientuje”. Efekt jest dwojaki. Po pierwsze, ogranicza się skala celowego unikania VAT, bo ryzyko wykrycia rośnie z każdym kwartałem. Po drugie, poprawia się jakość danych po stronie uczciwych firm: przedsiębiorcy świadomi nowych realiów częściej porządkują master-dane w systemach płatniczych, dopinają rejestracje w OSS/IOSS, wprowadzają wewnętrzne checklisty i automaty. Długofalowo to wygodniejsze niż gaszenie pożarów podczas kontroli.

Co to oznacza operacyjnie dla młodej firmy e-commerce

Jeśli prowadzisz mały sklep online i sprzedajesz także za granicę, kluczowe staje się zsynchronizowanie trzech obszarów: konfiguracji w bramkach płatniczych, procesów fakturowania i rozliczeń VAT. Dane identyfikacyjne firmy, numery VAT i kraj konsumpcji muszą być jednoznaczne i aktualne, a mapowanie zamówień do deklaracji w OSS powinno być możliwe do odtworzenia na poziomie pojedynczej transakcji. Warto też upewnić się, że partner płatniczy spełnia wymogi raportowe i ma wdrożone poprawne pola danych. To nie tylko minimalizuje ryzyko pytań ze strony fiskusa, ale również skraca czas reakcji, gdy pojawi się prośba o wyjaśnienia. Innymi słowy, porządek w danych staje się przewagą konkurencyjną, bo pozwala skupić się na sprzedaży, a nie na papierologii.

Konsekwencje dla polskich firm e-commerce

Brak nowych raportów, ale większa presja na zgodność z VAT

Wdrożenie CESOP nie nakłada na polskich sprzedawców internetowych nowych obowiązków raportowych. To dostawcy usług płatniczych – banki, operatorzy płatności i instytucje pieniądza elektronicznego – muszą kwartalnie gromadzić dane o transakcjach transgranicznych i przekazywać je organom podatkowym. Raporty przesyłane są do końca miesiąca następującego po zakończonym kwartale, co daje administracji możliwość stosunkowo szybkiej reakcji.

Dla e-sklepów oznacza to jednak większą presję na prawidłowe rozliczanie VAT. Każdy przepływ finansowy jest widoczny w systemach płatniczych, a jeśli nie pokrywa się z deklaracjami OSS/IOSS czy krajowym rejestrem VAT, urząd może zainicjować działania wyjaśniające.

Możliwość częstszych weryfikacji i kontroli

CESOP daje organom skarbowym narzędzie do szybkiego wyłapywania nieprawidłowości. Dane z systemu mogą być porównywane nie tylko z deklaracjami składanymi w OSS czy IOSS, ale także z lokalnymi rejestrami VAT oraz z polskimi plikami JPK_VAT. Tak szeroki zakres weryfikacji zwiększa precyzję kontroli i pozwala łatwiej wykrywać nawet drobne nieścisłości.

Dla przedsiębiorców oznacza to, że mogą spodziewać się częstszych zapytań i wezwań do wyjaśnienia rozbieżności. Kluczem jest dobrze prowadzona dokumentacja i spójność danych we wszystkich systemach – od bramek płatniczych, przez faktury, aż po deklaracje VAT.

Pośredni wpływ kosztów i procedur PSP

To dostawcy usług płatniczych ponoszą główny ciężar nowych regulacji, ale konsekwencje ich działań odczuwają również sprzedawcy. Banki i operatorzy musieli dostosować systemy, wdrożyć nowe procesy raportowe i rozszerzyć zakres zbieranych danych. W praktyce może to oznaczać dodatkowe formalności po stronie przedsiębiorcy – na przykład konieczność podawania numerów VAT w systemach płatniczych, uzupełniania brakujących danych czy akceptowania nowych regulaminów.

Choć to zmiany raczej organizacyjne niż kosztowe, wymagają one większej staranności i dbałości o aktualność danych, bo błędy w systemach PSP mogą prowadzić do błędnych raportów, a w konsekwencji – do pytań ze strony urzędu skarbowego.

Szansa na uczciwszą konkurencję

CESOP ogranicza przewagę, jaką mieli dotąd sprzedawcy unikający płacenia VAT. Uczciwie działające firmy, które rzetelnie rozliczają podatek, nie muszą już obawiać się, że zostaną wypchnięte z rynku przez nielegalnych konkurentów oferujących niższe ceny. Nowe przepisy wyrównują szanse i sprawiają, że przewagę buduje się przede wszystkim na jakości oferty, obsłudze klienta i efektywnym marketingu, a nie na obchodzeniu prawa.

Budowanie zaufania klientów i reputacji branży

Rosnąca transparentność w e-commerce ma pozytywne znaczenie również dla konsumentów. Klienci zyskują większe poczucie bezpieczeństwa, wiedząc, że rynek jest monitorowany i że sprzedawcy działają zgodnie z przepisami podatkowymi. To buduje zaufanie zarówno do pojedynczych sklepów, jak i do całej branży, podnosząc jej profesjonalizm i wiarygodność także w oczach zagranicznych kontrahentów.

Warto dodać, że w raportach CESOP nie pojawiają się dane konsumentów – system skupia się wyłącznie na stronie sprzedawcy, co chroni prywatność kupujących i eliminuje obawy związane z nadmierną ingerencją w dane osobowe.

Potencjalne wyzwania i koszty dostosowania

Mimo korzyści CESOP wiąże się z pewnymi wyzwaniami. Sprzedawcy muszą poświęcić więcej uwagi na staranne prowadzenie dokumentacji, aktualizowanie danych w systemach płatniczych czy przygotowanie się na ewentualne pytania ze strony fiskusa. W przypadku mniejszych firm oznacza to dodatkowe obciążenie czasowe i organizacyjne.

Dlatego warto już teraz uporządkować procesy rozliczeniowe, zautomatyzować raportowanie tam, gdzie to możliwe, i zadbać o spójność danych we wszystkich systemach. Dzięki temu potencjalne ryzyka zostaną zminimalizowane, a korzyści płynące z bardziej uczciwego i przejrzystego rynku będzie można wykorzystać na swoją korzyść.

Przykłady i dane liczbowe

Straty VAT i wpływ CESOP na budżety państw

Żeby zrozumieć wagę systemu CESOP, warto spojrzeć na liczby. Komisja Europejska już kilka lat temu szacowała, że straty z tytułu oszustw VAT w transgranicznym e-commerce sięgały około 5 miliardów euro rocznie. To pieniądze, które mogłyby zasilić budżety państw członkowskich, a w praktyce trafiały do kieszeni nieuczciwych sprzedawców. W Polsce Ministerstwo Finansów wskazuje, że samo wdrożenie CESOP może zwiększyć dochody budżetu państwa o około 2,48 miliarda złotych w ciągu dziesięciu lat. To nie są abstrakcyjne wyliczenia – to realne środki, które mogą trafić na inwestycje publiczne, ochronę zdrowia czy edukację. Co istotne, koszt wdrożenia systemu w administracji oszacowano jedynie na około 3,5 miliona złotych, co pokazuje, jak ogromny zwrot z inwestycji daje sama poprawa ściągalności podatku.

Skala danych raportowanych w CESOP

System działa w skali, którą trudno sobie wyobrazić. Szacuje się, że co roku do CESOP trafiać będzie około 8 miliardów transakcji płatniczych związanych z e-commerce. To ogromna baza, której wielkość sięga kilkunastu terabajtów danych rocznie. Z jednej strony to wyzwanie technologiczne, bo wymaga nowoczesnych narzędzi do analizy i bezpieczeństwa danych, ale z drugiej strony – im większy zbiór danych, tym większe możliwości wykrywania schematów nadużyć. W praktyce oznacza to, że fiskus może szybko zidentyfikować nawet mniej oczywiste próby unikania podatków, które w mniejszej skali byłyby trudne do wykrycia.

Opinie organów podatkowych i ekspertów

Polska administracja skarbowa ocenia CESOP jako kolejne narzędzie analityczne, które wzmacnia uszczelnianie poboru VAT, zwłaszcza w sektorze e-commerce. Ministerstwo Finansów podkreśla, że w połączeniu z wcześniejszymi rozwiązaniami cyfrowymi – takimi jak STIR czy JPK – system tworzy spójną infrastrukturę umożliwiającą lepszą kontrolę przepływów finansowych.

Z kolei Komisja Europejska w swoich komunikatach wskazuje, że CESOP zapewnia państwom członkowskim „odpowiednie instrumenty do wykrywania potencjalnych oszustw VAT w e-commerce dokonywanych przez sprzedawców z innych krajów”. Innymi słowy, wreszcie powstało narzędzie, które umożliwia szybkie i sprawne reagowanie na nadużycia, niezależnie od tego, w którym kraju działa sprzedawca.

Eksperci podatkowi, tacy jak doradcy z Deloitte czy EY, zwracają uwagę, że CESOP nie tylko zwiększa efektywność kontroli, ale też wyrównuje warunki konkurencji. W ich ocenie system był niezbędny, by ograniczyć rosnące nadużycia w cyfrowym handlu i zapewnić uczciwym firmom stabilniejsze otoczenie do rozwoju. W komentarzach pojawia się również wątek bezpieczeństwa danych – podkreśla się, że CESOP został zaprojektowany tak, aby minimalizować ryzyko nadmiernej ingerencji w prywatność. Dane konsumentów nie trafiają do systemu, a dostęp do bazy mają wyłącznie wyspecjalizowane jednostki zwalczające nadużycia podatkowe.

Porównanie z wcześniejszymi narzędziami

CESOP nie powstał w próżni – to kolejny element większej układanki, którą Unia Europejska i Polska tworzą od lat. Już wcześniej wdrożono narzędzia, które poprawiły ściągalność podatków. W Polsce był to m.in. STIR, czyli system teleinformatyczny służący do analizy ryzyka w transakcjach bankowych. Jego uruchomienie przyczyniło się do zmniejszenia luki VAT z ponad 24% w 2015 roku do około 4,3% w 2021 roku.

Na poziomie unijnym funkcjonują procedury OSS i IOSS, które ułatwiają przedsiębiorcom rozliczanie VAT w sprzedaży transgranicznej. Dzięki nim firmy mogą deklarować podatek w jednym kraju, zamiast rejestrować się osobno w każdym państwie, do którego sprzedają. CESOP nie zastępuje tych systemów – wręcz przeciwnie, uzupełnia je, zapewniając narzędzie do weryfikacji danych. To oznacza, że deklaracje z OSS i IOSS można teraz zestawiać z realnymi przepływami finansowymi, co znacząco zwiększa skuteczność kontroli.

W praktyce CESOP jest więc brakującym ogniwem. Tam, gdzie OSS i IOSS stawiają na uproszczenia dla przedsiębiorców, a STIR monitoruje przepływy krajowe, CESOP obejmuje transakcje transgraniczne i łączy wszystkie te elementy w spójny system kontroli podatkowej.

CESOP a transparentność rynku

Eliminacja nieuczciwych praktyk i wyrównanie szans

Jednym z najważniejszych efektów działania CESOP jest ograniczenie możliwości omijania VAT przez sprzedawców, zwłaszcza tych spoza UE. Do tej pory wielu z nich unikało rejestracji podatkowej i rozliczeń, dzięki czemu oferowali niższe ceny, wypierając uczciwe firmy z rynku. Dzięki centralnemu systemowi monitorowania płatności te praktyki stają się coraz trudniejsze. Próg raportowy jasno wskazuje, że do systemu trafiają wyłącznie informacje o sprzedawcach prowadzących regularną sprzedaż, czyli takich, którzy w danym kwartale otrzymują więcej niż 25 transakcji transgranicznych od jednego dostawcy usług płatniczych. Dzięki temu CESOP skupia się na prawdziwych podmiotach gospodarczych, a nie na pojedynczych prywatnych przelewach.

Większa przejrzystość przepływów finansowych

CESOP centralizuje dane o transakcjach i udostępnia je w ramach sieci Eurofisc – unijnej platformy współpracy ekspertów podatkowych zajmujących się wykrywaniem oszustw. Oznacza to, że informacje z Polski trafiają do wspólnego systemu i mogą być analizowane razem z danymi z innych państw członkowskich. Dzięki temu przepływy finansowe w e-commerce stają się w pełni przejrzyste w skali całej Unii, a podejrzane schematy można szybciej wychwycić i powiązać z konkretnymi sprzedawcami. Taki poziom wymiany danych działa odstraszająco – oszuści wiedzą, że niezależnie od tego, gdzie prowadzą działalność, ich transakcje są widoczne.

Budowanie zaufania konsumentów, partnerów i inwestorów

System został zaprojektowany tak, by chronić prywatność konsumentów. Dane kupujących nie trafiają do CESOP – raportowane są wyłącznie informacje o odbiorcach płatności, czyli sprzedawcach. To ważne, bo daje klientom poczucie bezpieczeństwa i pewności, że nie kupują w „szarej strefie”, a jednocześnie nie muszą obawiać się o swoje dane osobowe. Transparentność zwiększa też wiarygodność przedsiębiorców w oczach partnerów biznesowych i inwestorów – współpraca z firmami działającymi w przejrzystym i kontrolowanym środowisku oznacza mniejsze ryzyko i większą stabilność.

Stabilność i reputacja branży

Dzięki CESOP polski e-commerce staje się częścią zintegrowanego, europejskiego systemu kontroli podatkowej. To sprawia, że rynek jest stabilniejszy, bardziej przewidywalny i mniej podatny na zakłócenia ze strony nieuczciwych graczy. Uczciwi przedsiębiorcy zyskują pewność, że konkurencja działa na podobnych zasadach, a konsumenci i partnerzy biznesowi coraz częściej traktują branżę jako bezpieczną i profesjonalną.

Efekt samoregulacji

Warto podkreślić, że CESOP działa nie tylko jako system kontroli, ale także jako mechanizm prewencyjny. Już samo jego wprowadzenie skłoniło wiele firm do wcześniejszego uporządkowania procesów – rejestracji w OSS, aktualizacji danych podatkowych czy dokładniejszego prowadzenia dokumentacji. Firmy wolą być przygotowane, niż ryzykować kontrolę. To zjawisko samoregulacji sprawia, że rynek naturalnie staje się bardziej przejrzysty, bo przedsiębiorcy dbają o zgodność z prawem, zanim jeszcze ktokolwiek zapyta ich o szczegóły.

Podsumowanie i wnioski

CESOP to jedno z najważniejszych narzędzi podatkowych, jakie w ostatnich latach wdrożyła Unia Europejska. Można go określić mianem kroku milowego w walce z oszustwami podatkowymi w e-commerce, ponieważ po raz pierwszy w tak szerokim zakresie połączono dane płatnicze z całej Wspólnoty i udostępniono je w ramach jednej centralnej bazy. W praktyce oznacza to, że ukrycie działalności przed fiskusem stało się znacznie trudniejsze, a rynek internetowy wszedł w erę pełnej transparentności.

Korzyści płynące z wdrożenia systemu widoczne są na kilku poziomach. Państwa członkowskie zyskują realną możliwość zmniejszenia luki VAT i zwiększenia wpływów budżetowych bez podnoszenia podatków. Dla przedsiębiorców uczciwie rozliczających VAT to szansa na bardziej sprawiedliwą konkurencję, bo przewaga firm działających w szarej strefie maleje z każdym kwartałem. Konsumenci natomiast otrzymują pośrednie zabezpieczenie – wiedzą, że sprzedawcy, od których kupują, podlegają skuteczniejszej kontroli, co zwiększa zaufanie do całej branży.

Nie oznacza to jednak, że wdrożenie CESOP jest wolne od wyzwań. W krótkiej perspektywie przedsiębiorcy muszą poświęcić więcej uwagi na porządkowanie danych, spójność dokumentacji i dbałość o zgodność rozliczeń. Dostawcy usług płatniczych inwestują w nowe procedury, a część kosztów i wymogów organizacyjnych przenosi się również na sprzedawców. Dla wielu firm to dodatkowy wysiłek, który wymaga czasu i zasobów. Jednak w dłuższej perspektywie efekty są pozytywne – rynek staje się stabilniejszy, przejrzystszy i bardziej przewidywalny, a uczciwe firmy mogą rozwijać się bez obaw, że zostaną wypchnięte przez nieuczciwą konkurencję.

Warto też pamiętać, że CESOP dopiero zaczął działać – pierwsze raporty pojawiły się w 2024 roku i potrzebny jest czas, by zobaczyć pełne rezultaty. Pierwsze efekty, takie jak wykryte nieprawidłowości czy odzyskane kwoty VAT, poznamy zapewne w kolejnych kwartałach, a pełna ocena skuteczności systemu będzie możliwa po kilku latach funkcjonowania. Już teraz jednak widać, że sam fakt istnienia CESOP wywołuje efekt prewencyjny i mobilizuje firmy do większej staranności.

Podsumowując, CESOP to narzędzie, które nie tylko wzmacnia bezpieczeństwo podatkowe, ale także buduje fundamenty bardziej sprawiedliwego i stabilnego rynku e-commerce w Polsce i w całej Unii Europejskiej. W erze gospodarki cyfrowej takie rozwiązania stają się nie tyle opcją, ile koniecznością. Dla młodych przedsiębiorców oznacza to nowe wyzwania, ale też większe możliwości – w uczciwszym, bardziej przejrzystym środowisku łatwiej rozwijać biznes, budować zaufanie klientów i konkurować jakością, a nie omijaniem przepisów.