Amazon FBA a VAT w Hiszpanii

Spis treści

Hiszpański system podatku od wartości dodanej, czyli Impuesto sobre el Valor Añadido (IVA), to coś więcej niż formalność. To obowiązek, którego zlekceważenie może prowadzić do wysokich kar, blokady konta sprzedawcy na Amazonie, a nawet zawieszenia działalności. Hiszpania należy do krajów, w których administracja skarbowa wyjątkowo skrupulatnie podchodzi do kwestii podatkowych związanych z handlem elektronicznym. Każdy przedsiębiorca, który sprzedaje towary z użyciem Amazon FBA, powinien więc wiedzieć, że system ten jest zaprojektowany w taki sposób, aby żadne przesunięcie towaru, żadna transakcja i żaden raport nie pozostały niezauważone.

Dla sprzedawców z Polski problem często zaczyna się niewinnie – ktoś włącza opcję Pan-European FBA, Amazon automatycznie przenosi część towarów do magazynu w Barcelonie lub Madrycie, a po kilku tygodniach przedsiębiorca otrzymuje powiadomienie o konieczności rejestracji do hiszpańskiego VAT. W teorii to drobna formalność, w praktyce – pełnoprawne zobowiązanie wobec hiszpańskiego fiskusa. Wielu początkujących sprzedawców bagatelizuje ten obowiązek, nie zdając sobie sprawy, że samo przechowywanie towarów w magazynie FBA w Hiszpanii już oznacza konieczność rejestracji do VAT w tym kraju, nawet jeśli nie została tam jeszcze dokonana żadna sprzedaż.

Dlaczego VAT jest aż tak ważny? Bo decyduje o tym, czy twoja sprzedaż jest legalna, czy nie. W świecie Amazon FBA granice między krajami zacierają się błyskawicznie, ale granice podatkowe nadal istnieją i są ściśle egzekwowane. W Hiszpanii fiskus nie tylko wymaga, byś pobierał i odprowadzał VAT zgodnie z lokalnymi zasadami, ale też byś raportował każdą sprzedaż i każdy zakup w określonym formacie. Co więcej, jeśli prowadzisz sprzedaż z wykorzystaniem kilku magazynów w różnych krajach, musisz wiedzieć, które transakcje kwalifikują się jako lokalne, a które jako wewnątrzwspólnotowe, bo to wpływa na sposób raportowania i obowiązki rejestracyjne.

W tym artykule przeprowadzimy cię przez wszystkie aspekty związane z VAT Amazon FBA w Hiszpanii. Dowiesz się, kiedy musisz się zarejestrować, jakie są stawki VAT, jak wygląda proces uzyskania hiszpańskiego numeru NIF-IVA, czym różni się rejestracja dla firm z UE i spoza UE oraz jak wygląda rozliczanie VAT w praktyce. Omówimy też, jak Amazon traktuje VAT w ramach swojego programu Pan-European FBA, czym jest system OSS (One Stop Shop) i dlaczego nie zwalnia on z obowiązku rejestracji w Hiszpanii.

Nie zabraknie również konkretów: terminów, wzorów formularzy, wyjaśnień, jak działa kwartalny raport Modelo 303, roczne zestawienie Modelo 390 i system SII, czyli obowiązkowe raportowanie faktur w czasie rzeczywistym. Pokażemy ci, jakie błędy popełniają najczęściej sprzedawcy i jak ich uniknąć.

Zrozumiesz, jakie ryzyka niesie ze sobą brak zgodności z hiszpańskim systemem VAT, jakie kary mogą zostać nałożone przez Agencję Podatkową AEAT, oraz co zrobić, by twoje konto na Amazon nie zostało zablokowane z powodu problemów podatkowych.

Ten przewodnik nie jest suchym prawnym dokumentem, ale praktycznym kompasem. Ma pomóc ci działać świadomie, bez stresu i bez przykrych niespodzianek. Jeśli planujesz wejść na rynek hiszpański z Amazon FBA albo już tam sprzedajesz, potraktuj ten tekst jako mapę – dzięki niej unikniesz pułapek, które zatrzymały wielu polskich sprzedawców na starcie.

Po przeczytaniu tego artykułu będziesz wiedzieć, kiedy i jak zarejestrować się do VAT, jak prowadzić rozliczenia, kiedy możesz skorzystać z OSS, jakie są obowiązki związane z przechowywaniem towarów w Hiszpanii, a także jak krok po kroku zapewnić sobie pełną zgodność z hiszpańskimi przepisami podatkowymi.

Zacznijmy więc od początku – od tego, czym właściwie jest hiszpański VAT, jak działa i dlaczego dla sprzedawców Amazon FBA ma tak duże znaczenie.

Czym jest VAT w Hiszpanii (IVA)?

Jak działa hiszpański system VAT i jakie są jego stawki

Hiszpański podatek od wartości dodanej, czyli Impuesto sobre el Valor Añadido (IVA), to fundament systemu podatkowego każdego przedsiębiorcy działającego na rynku e-commerce. Mechanizm ten działa podobnie jak polski VAT – jest to podatek pośredni nakładany na każdym etapie produkcji, dystrybucji i sprzedaży towarów. Ostateczny ciężar podatku ponosi konsument, natomiast przedsiębiorca (na przykład sprzedawca Amazon FBA) pełni funkcję pośrednika, pobierając VAT od kupującego i przekazując go do urzędu skarbowego.

Za nadzór nad poborem i rozliczaniem VAT w Hiszpanii odpowiada Agencia Estatal de Administración Tributaria (AEAT) – Krajowa Agencja Administracji Podatkowej. To centralny organ zajmujący się nie tylko rejestracją podatników VAT i przyznawaniem numerów NIF-IVA, ale też weryfikacją zgodności raportów składanych przez firmy. AEAT zarządza również systemem elektronicznego raportowania SII (Suministro Inmediato de Información), czyli systemem przesyłania danych o fakturach w trybie niemal rzeczywistym.

System SII jest obowiązkowy dla dużych podatników (tych, których roczny obrót przekracza 6 milionów euro), dla firm korzystających ze zwrotów miesięcznych VAT (REDEME), a także dla grup VAT. Inne podmioty mogą przystąpić do systemu dobrowolnie. W ramach SII dane o fakturach sprzedaży i zakupów przekazuje się w ciągu czterech dni roboczych od ich wystawienia lub otrzymania. Dzięki temu AEAT może szybko krzyżowo weryfikować dane pomiędzy podatnikami, co znacząco zwiększa kontrolę nad rozliczeniami w sektorze e-commerce.

W Hiszpanii obowiązują trzy podstawowe stawki VAT, które mają charakter stały i są jednolite w całym kraju:

- 21% – stawka podstawowa, stosowana do większości towarów i usług, w tym elektroniki, odzieży, kosmetyków, sprzętu AGD, mebli czy akcesoriów sportowych.

- 10% – stawka obniżona, obejmująca między innymi usługi restauracyjne, hotelarskie i transport pasażerski, a także część produktów spożywczych. W tej kategorii obowiązuje jednak wiele wyjątków – ostateczna stawka zależy od klasyfikacji towaru lub usługi zgodnie z kodem CN (Combined Nomenclature).

- 4% – stawka superobniżona, stosowana do produktów podstawowych, takich jak chleb, mleko, warzywa, owoce, książki (również e-booki od 2020 roku), gazety oraz niektóre leki.

Transakcje eksportowe (sprzedaż towarów poza Unię Europejską) oraz wewnątrzwspólnotowe dostawy towarów (WDT) B2B są w Hiszpanii zwolnione z VAT z prawem do odliczenia („exento con derecho a deducción”). To nie jest formalna „stawka 0%” w krajowym sensie, lecz szczególny rodzaj zwolnienia, który pozwala sprzedawcy odliczać VAT od zakupów związanych z taką dostawą.

W przypadku sprzedaży B2C do innych krajów UE, na przykład gdy przedsiębiorca z Hiszpanii sprzedaje towary klientom indywidualnym w Niemczech, obowiązuje zasada opodatkowania w kraju konsumpcji. W praktyce sprzedawca rozlicza takie transakcje przez system OSS (One-Stop-Shop), stosując stawki VAT kraju, w którym znajduje się nabywca.

Od 1 stycznia 2025 roku Hiszpania wprowadziła korekty stawek VAT dla niektórych produktów spożywczych. Zmiany wynikają z krajowego dekretu królewskiego RDL 4/2024, który zakończył tymczasowe obniżki stosowane w czasie wysokiej inflacji. Oliwa z oliwek została trwale objęta stawką 4%, jako produkt podstawowy, natomiast oleje nasienne i makarony powróciły do stawki 10%. Ta zmiana dotyczy wyłącznie rynku krajowego i nie jest elementem unijnej reformy VAT.

Dla sprzedawców Amazon FBA oznacza to konieczność stałego monitorowania klasyfikacji towarów i aktualizacji stawek w systemie Amazon Seller Central. Przykładowo, jeśli oferujesz książki – zarówno papierowe, jak i elektroniczne – zastosujesz 4%. Jeśli sprzedajesz gotowe posiłki, kawę czy produkty przetworzone, stawka może wynosić 10%, a dla suplementów diety, kosmetyków i elektroniki – zazwyczaj 21%. Zawsze jednak należy zweryfikować klasyfikację produktu w oficjalnym wykazie AEAT, ponieważ błędne przypisanie stawki to jedna z najczęstszych przyczyn korekt podatkowych.

W praktyce AEAT może szybko analizować spójność danych z systemów raportowych, w tym z platform e-commerce takich jak Amazon, ale nie oznacza to, że „widzi każdą fakturę” w czasie rzeczywistym. Urząd korzysta z danych raportowanych przez podatników objętych SII oraz z obowiązków sprawozdawczych marketplace’ów, co umożliwia mu efektywne wykrywanie niezgodności i błędów w raportach.

Hiszpański system VAT jest zatem przejrzysty, ale wymaga precyzji. Dla przedsiębiorcy z Polski sprzedającego w modelu Amazon FBA oznacza to nie tylko obowiązek rejestracji, lecz także konieczność zrozumienia, jak stawki i klasyfikacje wpływają na realne rozliczenia. W dalszej części przyjrzymy się dokładnie, kiedy powstaje obowiązek rejestracji do VAT w Hiszpanii i jak ten proces przebiega krok po kroku.

Kiedy musisz zarejestrować się na VAT w Hiszpanii?

Dla wielu polskich sprzedawców Amazon FBA moment, w którym pojawia się obowiązek rejestracji do hiszpańskiego VAT, bywa zaskoczeniem. W praktyce jednak zasady są jasne: jeśli przekraczasz unijny próg sprzedaży B2C albo magazynujesz towary na terytorium Hiszpanii – musisz mieć lokalny numer VAT (NIF-IVA) i rozliczać się z hiszpańskim fiskusem.

Sprzedawcy z Unii Europejskiej

Jeśli twoja firma jest zarejestrowana w Polsce lub w innym kraju UE, obowiązek rejestracji VAT w Hiszpanii może powstać w dwóch głównych sytuacjach.

Pierwsza dotyczy sprzedaży na odległość, czyli wewnątrzunijnych sprzedaży towarów na rzecz konsumentów (WSTO). Od 1 lipca 2021 roku obowiązuje łączny unijny próg 10 000 euro rocznie, liczony dla wszystkich krajów UE razem. Po jego przekroczeniu sprzedaż do klientów w innych państwach członkowskich musi być opodatkowana w kraju konsumpcji – czyli tam, gdzie znajduje się nabywca. W takim przypadku przedsiębiorca może:

- zarejestrować się do VAT w każdym kraju, do którego sprzedaje, lub

- skorzystać z uproszczonego systemu OSS (One-Stop Shop), który pozwala deklarować VAT dla sprzedaży B2C w innych krajach UE w jednym, zbiorczym zgłoszeniu składanym w kraju swojej siedziby.

Warto jednak dodać: próg 10 000 euro dotyczy wyłącznie wewnątrzunijnych sprzedaży towarów B2C (WSTO) oraz usług telekomunikacyjnych, nadawczych i elektronicznych (TBE). Nie obejmuje towarów importowanych spoza Unii Europejskiej. W ich przypadku stosuje się system IOSS (Import One-Stop Shop) dla przesyłek o wartości do 150 euro albo rozliczenie VAT przy imporcie (dla wartości powyżej 150 euro).

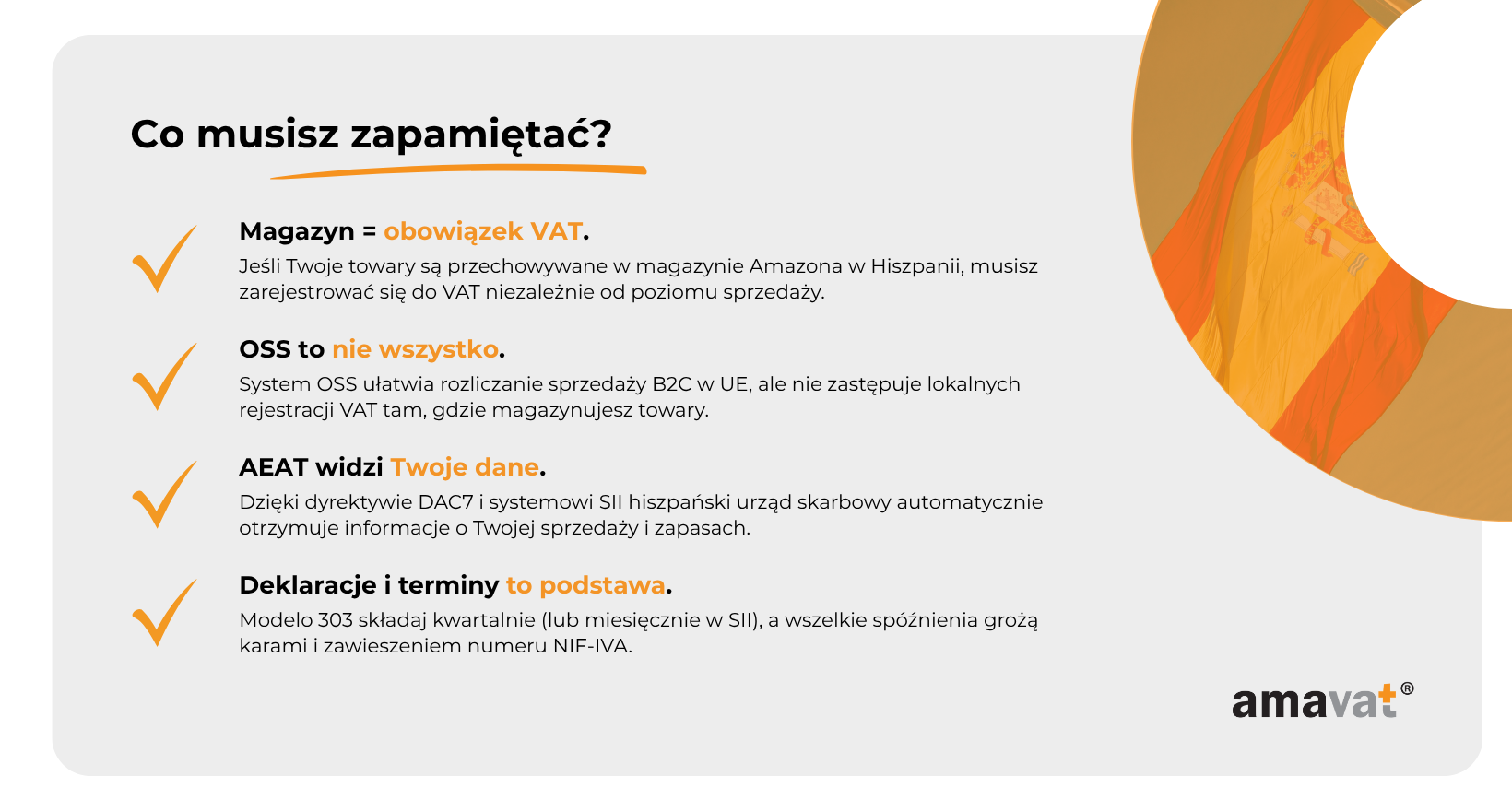

Druga sytuacja, w której rejestracja w Hiszpanii staje się obowiązkowa, to magazynowanie towarów na terytorium Hiszpanii, na przykład w ramach programu Pan-European FBA. Jeśli Amazon przechowuje twoje towary w hiszpańskim centrum logistycznym – niezależnie od tego, czy sprzedałeś choć jeden produkt – powstaje obowiązek lokalnej rejestracji VAT. Samo fizyczne przeniesienie towaru do magazynu w Hiszpanii jest traktowane jako wewnątrzwspólnotowa dostawa towarów (WDT) z kraju wysyłki oraz wewnątrzwspólnotowe nabycie towarów (WNT) w Hiszpanii.

W praktyce oznacza to, że przemieszczenie własnych towarów wymaga nie tylko rejestracji w AEAT, ale również ujęcia tych transakcji w deklaracji Modelo 303 (część dotycząca WNT) oraz w informacji podsumowującej Modelo 349. AEAT uznaje, że skoro towar znajduje się w magazynie w Hiszpanii, przedsiębiorca prowadzi tam działalność opodatkowaną i musi rozliczać lokalny VAT.

Dodatkowo od 2023 roku platformy sprzedażowe, w tym Amazon, są zobowiązane do przekazywania szczegółowych danych o sprzedawcach do administracji podatkowych państw członkowskich na mocy dyrektywy DAC7. W Hiszpanii raportowanie odbywa się poprzez formularz 238, co pozwala AEAT krzyżowo weryfikować dane o sprzedaży i magazynowaniu. Innymi słowy – brak rejestracji w sytuacji, gdy towary są przechowywane w magazynach FBA w Hiszpanii, jest łatwy do wykrycia.

Po rejestracji w AEAT przedsiębiorca z UE składa deklaracje Modelo 303 kwartalnie, w terminach 1–20 dnia miesiąca po zakończeniu kwartału (dla IV kwartału – do 30 stycznia), oraz deklarację roczną Modelo 390 do 30 stycznia następnego roku. Warto jednak pamiętać, że podatnicy korzystający z systemu SII co do zasady nie składają deklaracji 390, ponieważ przekazują dane o fakturach w trybie bieżącym.

Sprzedawcy spoza Unii Europejskiej

Dla przedsiębiorców spoza UE – na przykład z Wielkiej Brytanii, USA czy Azji – zasady są nieco inne. Obowiązek rejestracji w Hiszpanii pojawia się w momencie, gdy firma dokonuje pierwszej krajowej sprzedaży na terytorium Hiszpanii lub magazynuje towary w hiszpańskim centrum logistycznym Amazon.

Jeżeli jednak sprzedajesz towary importowane z krajów trzecich bez przechowywania ich w Hiszpanii, a wartość pojedynczej przesyłki nie przekracza 150 euro, możesz rozliczać VAT za pomocą systemu IOSS (Import One-Stop Shop). Wtedy nie ma potrzeby rejestracji w hiszpańskim systemie VAT, ponieważ VAT jest rozliczany przy sprzedaży przez IOSS w kraju importera.

W większości przypadków jednak sprzedawca spoza UE, który prowadzi sprzedaż FBA lub krajowe dostawy w Hiszpanii, musi powołać reprezentanta fiskalnego (representante fiscal). To lokalny agent podatkowy zarejestrowany w Hiszpanii, który działa w imieniu firmy przed AEAT i odpowiada solidarnie za zobowiązania podatkowe swojego klienta. Obowiązek ten dotyczy wszystkich krajów spoza UE z wyjątkiem tych, które mają z Unią podpisane umowy o wzajemnej współpracy podatkowej – aktualnie zwolnienie obejmuje m.in. Norwegię.

Terminy rejestracji i sankcje za spóźnienie

Rejestrację do VAT w Hiszpanii należy przeprowadzić zanim rozpoczniesz sprzedaż lub składowanie towarów w tym kraju. W tym celu składa się formularz Modelo 036. W przypadku zmian danych rejestracyjnych (np. adresu firmy lub danych pełnomocnika) aktualizację należy zgłosić w ciągu 30 dni od zaistnienia zmiany.

Jeśli złożysz deklarację lub zgłoszenie po terminie, AEAT nie stosuje jednej sztywnej kary, ale tzw. recargo por declaración extemporánea – opłatę za spóźnione złożenie. Wynosi ona 1% za każdy pełny miesiąc opóźnienia, a po 12 miesiącach – 15% plus odsetki ustawowe. Recargo stosuje się w przypadku, gdy podatnik sam złoży zaległą deklarację bez wezwania urzędu.

Jeśli urząd wykryje opóźnienie i wyśle wezwanie, mogą zostać nałożone sankcje procentowe od 50% do 150% kwoty niezapłaconego VAT, w zależności od stopnia uchybienia i tego, czy działanie uznano za umyślne. W przypadku deklaracji zerowych lub o wyniku ujemnym AEAT często stosuje mandaty ryczałtowe, zwykle w wysokości około 200 euro. Natomiast za spóźnione złożenie formularza rejestracyjnego Modelo 036 lub 037 kary wynoszą zazwyczaj około 400 euro.

Warto też wiedzieć, że w skrajnych przypadkach – na przykład przy uporczywym braku deklaracji – AEAT może zrevokować numer NIF-IVA i wykreślić podatnika z ROI (Registro de Operadores Intracomunitarios), co skutkuje również usunięciem z unijnego systemu VIES. W praktyce oznacza to brak możliwości dokonywania wewnątrzwspólnotowych dostaw i zakupów B2B oraz poważne komplikacje w funkcjonowaniu konta Amazon.

Dlatego jeśli prowadzisz sprzedaż w modelu Amazon FBA, monitoruj dokładnie, w jakich krajach Amazon przechowuje twoje towary, i reaguj natychmiast po przeniesieniu produktów do magazynów w Hiszpanii. Lepiej zarejestrować się wcześniej i mieć wszystko pod kontrolą niż narażać się na sankcje czy blokadę sprzedaży.

Amazon FBA a obowiązki VAT – najczęstsze scenariusze

Amazon FBA to narzędzie, które pozwala sprzedawcom internetowym wchodzić na zagraniczne rynki bez konieczności zakładania fizycznych oddziałów czy magazynów. Dla polskich firm e-commerce jest to jedna z najwygodniejszych dróg ekspansji, ale także źródło największych nieporozumień podatkowych. W przypadku Hiszpanii, która jest jednym z głównych rynków Amazona w Europie, zasada jest prosta – jeśli twoje towary fizycznie znajdują się w tym kraju, masz obowiązek rozliczać tam VAT.

Przechowywanie towarów = automatyczny obowiązek rejestracji

W hiszpańskim prawie podatkowym samo przechowywanie towarów uznaje się za prowadzenie działalności gospodarczej na terytorium kraju. Wynika to bezpośrednio z art. 5 i art. 84 ustawy Ley 37/1992 del IVA. Oznacza to, że jeśli Amazon przeniesie twoje produkty z magazynu w Polsce do magazynu w Hiszpanii, dokonujesz wewnątrzwspólnotowego przemieszczenia towarów, które dla celów podatkowych traktowane jest jako wewnątrzwspólnotowa dostawa w kraju wysyłki oraz wewnątrzwspólnotowe nabycie w Hiszpanii. Z perspektywy AEAT nie ma znaczenia, czy sprzedajesz dużo, czy niewiele, ani czy towar został już kupiony przez klienta – sam fakt jego obecności w hiszpańskim magazynie tworzy obowiązek rejestracji VAT i raportowania transakcji w lokalnych deklaracjach.

Po zarejestrowaniu się w AEAT sprzedawca ma obowiązek składania deklaracji Modelo 303 oraz informacji podsumowującej Modelo 349. W większości przypadków raporty VAT składa się kwartalnie, jednak część podatników – zwłaszcza tych działających w systemie REDEME, czyli uprawnionych do miesięcznych zwrotów podatku, oraz firm korzystających z elektronicznego systemu raportowania SII – przekazuje dane co miesiąc. AEAT wymaga, by każda operacja związana z nabyciem lub dostawą wewnątrzwspólnot ową była uwzględniona w deklaracjach, a błędy w tych raportach mogą skutkować automatycznym wezwaniem do korekty.

ową była uwzględniona w deklaracjach, a błędy w tych raportach mogą skutkować automatycznym wezwaniem do korekty.

Od 2024 roku sytuacja sprzedawców FBA stała się jeszcze bardziej przejrzysta dla administracji podatkowej. Amazon, podobnie jak inne duże platformy sprzedażowe, przekazuje szczegółowe dane o sprzedawcach do AEAT na mocy dyrektywy DAC7, wdrożonej w Hiszpanii poprzez formularz 238. W praktyce oznacza to, że AEAT otrzymuje informacje o lokalizacji magazynów, wartości sprzedaży, liczbie transakcji oraz o tym, kto faktycznie prowadzi działalność na danym rynku. W efekcie każda niezgodność między danymi Amazona a rejestrami AEAT może prowadzić do kontroli lub wezwania do rejestracji.

Pan-European FBA

Program Pan-European FBA to rozwiązanie, które pozwala Amazonowi na swobodne rozmieszczanie twoich towarów w magazynach na terenie całej Unii Europejskiej. Obejmuje on m.in. Hiszpanię, Niemcy, Francję, Włochy, Polskę, Czechy i Niderlandy, ale lista krajów stale się rozszerza. W praktyce oznacza to, że twoje produkty mogą zostać przeniesione między tymi państwami bez twojej aktywnej decyzji, a każdy taki ruch tworzy lokalne obowiązki w zakresie VAT.

Amazon, zarządzając logistyką, wykonuje przemieszczenia towarów, które w świetle prawa podatkowego traktowane są jak dostawy wewnątrzwspólnotowe. Dla przedsiębiorcy oznacza to konieczność rejestracji do VAT w każdym kraju, w którym towary są magazynowane. Nie można uniknąć tego obowiązku poprzez system OSS (One-Stop Shop), ponieważ OSS nie obejmuje fizycznego magazynowania towarów w innych krajach. System ten służy jedynie do rozliczania sprzedaży B2C na odległość, czyli wtedy, gdy wysyłasz towar z jednego państwa członkowskiego do konsumenta w innym kraju.

W praktyce lokalna rejestracja VAT i system OSS wzajemnie się uzupełniają. OSS dotyczy sprzedaży transgranicznej do konsumentów, natomiast lokalna rejestracja obejmuje sprzedaż krajową i przemieszczenia własnych towarów między magazynami. Sprzedawcy działający w ramach Pan-European FBA mają więc obowiązek posiadania numerów VAT w każdym kraju, w którym Amazon przechowuje ich produkty. Niezarejestrowanie się w jednym z tych krajów może skutkować poważnymi konsekwencjami – AEAT ma prawo cofnąć numer NIF, wykreślić podatnika z ROI (Registro de Operadores Intracomunitarios) i zgłosić go do systemu VIES. To z kolei praktycznie uniemożliwia dalsze prowadzenie sprzedaży w modelu transgranicznym w ramach Unii Europejskiej.

Sprzedaż lokalna vs. międzygraniczna

Z punktu widzenia podatków kluczowe jest zrozumienie różnicy między sprzedażą lokalną a sprzedażą międzygraniczną. Sprzedaż lokalna to sytuacja, w której towar jest wysyłany i dostarczany w tym samym kraju – na przykład z magazynu Amazon w Hiszpanii do klienta w Hiszpanii. Takie transakcje podlegają hiszpańskiemu VAT i muszą być wykazane w deklaracji Modelo 303. Faktury powinny zawierać hiszpański numer VAT oraz właściwą stawkę, zazwyczaj 21 procent, chyba że dany produkt podlega stawce obniżonej lub superobniżonej.

Sprzedaż międzygraniczna natomiast obejmuje sytuacje, gdy towar jest wysyłany z Hiszpanii do innego kraju Unii Europejskiej. Dla klientów indywidualnych, czyli w modelu B2C, jest to wewnątrzwspólnotowa sprzedaż towarów na odległość, określana jako WSTO. W takim przypadku miejscem opodatkowania jest kraj, w którym znajduje się nabywca, a VAT rozlicza się za pośrednictwem systemu OSS. Rejestracja do OSS odbywa się w kraju siedziby przedsiębiorcy, na przykład w Polsce, i obejmuje wyłącznie sprzedaż do konsumentów. Transakcje B2B, czyli sprzedaż do zarejestrowanych podatników VAT w innych krajach, nie mogą być raportowane przez OSS – wciąż wymagają lokalnego rozliczenia i ujęcia w informacji podsumowującej Modelo 349.

W praktyce oznacza to, że sprzedawca Amazon FBA musi dokładnie rozróżniać, które transakcje są krajowe, a które transgraniczne. Błędne przypisanie transakcji może prowadzić do zastosowania niewłaściwej stawki VAT lub rozliczenia jej w niewłaściwym kraju. AEAT kładzie duży nacisk na prawidłową klasyfikację, dlatego istotne jest, aby korzystać z raportów transakcyjnych Amazona i regularnie weryfikować źródło wysyłki oraz kraj odbiorcy.

Dla wielu polskich przedsiębiorców najważniejszym wnioskiem jest to, że OSS nie zwalnia z obowiązku lokalnej rejestracji w krajach magazynowania. Możesz rozliczać sprzedaż międzygraniczną w Polsce, ale jeśli twoje produkty znajdują się w magazynie w Hiszpanii, musisz mieć hiszpański numer VAT i składać lokalne deklaracje. To dwa równoległe obowiązki, które razem tworzą kompletny system rozliczania VAT w modelu Pan-European FBA.

Ostatecznie właściwe zrozumienie tych zasad pozwala uniknąć nie tylko kar i sankcji, ale też problemów z Amazonem, który może zawiesić konto sprzedawcy w przypadku wykrycia niezgodności podatkowych. Hiszpański fiskus nie toleruje opóźnień w rejestracji ani błędów w raportach, dlatego najlepiej działać z wyprzedzeniem i regularnie weryfikować, gdzie faktycznie przechowywane są twoje towary. Dzięki temu sprzedaż przez Amazon FBA w Hiszpanii pozostanie bezpieczna, zgodna z prawem i w pełni opłacalna.

Dla sprzedawców z Unii Europejskiej

Dla przedsiębiorców z Polski rejestracja VAT w Hiszpanii jest obowiązkowym krokiem, jeśli sprzedają towary przez Amazon FBA lub przechowują produkty w hiszpańskich magazynach. Proces ten prowadzony jest przez Agencia Estatal de Administración Tributaria (AEAT) – hiszpański urząd skarbowy odpowiedzialny za wszystkie kwestie związane z podatkiem VAT (IVA).

Podstawą całego procesu jest formularz Modelo 036, który służy zarówno do uzyskania numeru identyfikacji podatkowej NIF, jak i do formalnego zgłoszenia działalności podlegającej opodatkowaniu VAT w Hiszpanii. Formularz można złożyć w lokalnym biurze AEAT lub elektronicznie, jednak zagraniczne firmy zwykle korzystają z pomocy lokalnego pełnomocnika posiadającego hiszpański podpis elektroniczny (certyfikat FNMT). System AEAT akceptuje wyłącznie podpisy uznane w Hiszpanii lub zarejestrowane w unijnej EU Trusted List, dlatego większość przedsiębiorców z UE zleca ten etap ekspertowi lub przedstawicielowi podatkowemu w Hiszpanii.

Aby uzyskać numer NIF, konieczne jest przedłożenie zestawu dokumentów potwierdzających istnienie i status prawny firmy. AEAT wymaga między innymi odpisu z rejestru przedsiębiorców (KRS lub CEIDG), danych właściciela i osób uprawnionych do reprezentacji, kopii dokumentu tożsamości lub paszportu oraz pełnomocnictwa, jeśli wniosek składa ekspert. W niektórych przypadkach urząd może poprosić o tłumaczenia przysięgłe dokumentów na język hiszpański, jednak nie jest to wymóg automatyczny i zależy od konkretnego biura AEAT.

Po pozytywnej weryfikacji dokumentów urząd nadaje tymczasowy numer NIF. Ten numer pozwala na rozpoczęcie działalności, ale dopiero po pełnej weryfikacji i wpisaniu przedsiębiorcy do Registro de Operadores Intracomunitarios (ROI) numer staje się aktywnym NIF-IVA, czyli pełnoprawnym numerem VAT UE widocznym w systemie VIES. To właśnie ten numer umożliwia dokonywanie transakcji wewnątrzwspólnotowych i wystawianie faktur z hiszpańskim VAT.

Cała procedura, od momentu złożenia wniosku do uzyskania aktywnego numeru VAT, trwa zwykle od siedmiu do dziesięciu dni roboczych, choć w praktyce może się wydłużyć w zależności od regionu i obciążenia administracji. Format hiszpańskiego numeru VAT to ES + cyfry i litery, na przykład ESX1234567X, i ten prefiks musi zawsze widnieć na fakturach wystawianych w Hiszpanii oraz przy sprzedaży w ramach UE.

Po uzyskaniu numeru NIF-IVA przedsiębiorca zostaje zobowiązany do regularnego składania deklaracji VAT. Standardowo w Hiszpanii obowiązuje system kwartalny, co oznacza, że deklarację Modelo 303 składa się cztery razy w roku. Jednak podatnicy o dużym obrocie lub uczestniczący w systemie zwrotów miesięcznych (REDEME) mogą składać deklaracje co miesiąc. Dodatkowo większość podatników składa także roczną deklarację podsumowującą – Modelo 390, która obejmuje wszystkie operacje z całego roku. Należy jednak pamiętać, że uczestnicy systemu SII są z tego obowiązku zwolnieni, ponieważ ich transakcje są raportowane na bieżąco w formie elektronicznej.

Wszystkie deklaracje składa się wyłącznie elektronicznie za pośrednictwem portalu AEAT. Hiszpańska administracja nie przyjmuje już papierowych formularzy od firm zagranicznych. Wymagane jest logowanie przy użyciu certyfikatu cyfrowego lub systemu Cl@ve, który stanowi elektroniczną identyfikację podatnika.

Rejestracja VAT w Hiszpanii dla firm z Unii Europejskiej jest procesem przewidywalnym, choć wymagającym precyzji. Najważniejsze to zadbać o poprawność dokumentów i złożyć formularz 036 jeszcze przed rozpoczęciem sprzedaży lub przechowywaniem towarów na terytorium Hiszpanii. Dopiero po aktywacji numeru w systemie VIES przedsiębiorca może legalnie wystawiać faktury z hiszpańskim VAT i rozliczać się zgodnie z przepisami AEAT.

Jak rozliczać i płacić VAT w Hiszpanii

Hiszpania słynie z precyzji w raportowaniu VAT. Agencja AEAT prowadzi system, który wymaga regularnych, elektronicznych deklaracji i ścisłej spójności danych między kwartałami a rocznym podsumowaniem. Dla sprzedawców Amazon FBA oznacza to konieczność prowadzenia bardzo dokładnej ewidencji transakcji. Kluczowe formularze to Modelo 303, używany do bieżących rozliczeń, oraz Modelo 390, będący rocznym zestawieniem. W niektórych przypadkach przedsiębiorcy składają także Modelo 349, obejmujący transakcje wewnątrzwspólnotowe, oraz Modelo 347, raportujący krajowych kontrahentów, jeśli roczny obrót z danym podmiotem przekroczył 3 000 euro.

Modelo 303 – kwartalne raporty VAT

Formularz Modelo 303 stanowi podstawowy dokument rozliczeniowy dla wszystkich podatników VAT w Hiszpanii. AEAT wymaga jego złożenia drogą elektroniczną przez portal agencji. Większość sprzedawców Amazon FBA rozlicza się kwartalnie, jednak firmy o dużym obrocie lub działające w systemie REDEME (miesięczne zwroty podatku) oraz uczestnicy systemu raportowania w czasie rzeczywistym SII (Suministro Inmediato de Información) przekazują dane co miesiąc.

Standardowe terminy kwartalne są niezmienne od lat. Deklaracje składa się do 20 kwietnia, 20 lipca, 20 października oraz do 30 stycznia za czwarty kwartał. VAT należny należy zapłacić najpóźniej w dniu złożenia deklaracji. Jeśli podatnik wybiera polecenie zapłaty, tzw. domiciliación bancaria, musi przesłać deklarację najpóźniej do 15. dnia danego miesiąca – tylko wtedy AEAT pobierze należność automatycznie z konta. Warto pamiętać, że urząd nie przyjmuje przelewów z rachunków spoza strefy SEPA. Dla firm, które nie posiadają hiszpańskiego konta bankowego, dopuszczalna jest płatność z wykorzystaniem numeru referencyjnego NRC (Número de Referencia Completo), generowanego w systemie bankowym współpracującym z AEAT.

Sam mechanizm obliczania VAT w Modelo 303 jest prosty, ale wymaga skrupulatności. Przedsiębiorca wskazuje kwotę IVA repercutido, czyli VAT doliczony do sprzedaży, oraz IVA soportado, czyli VAT zapłacony przy zakupach i kosztach działalności. Różnica między nimi stanowi kwotę należną do zapłaty lub zwrotu. Wzór jest prosty:

VAT do zapłaty = VAT naliczony – VAT potrącony.

Jeśli wynik jest dodatni, podatek należy uiścić na rachunek AEAT. Gdy jest ujemny, przedsiębiorca może wybrać, czy przenosi nadwyżkę na następny okres, czy wnioskuje o jej zwrot. Zwrot VAT (devolución) jest dopuszczalny raz w roku – w deklaracji za czwarty kwartał – chyba że podatnik uczestniczy w systemie REDEME, który umożliwia miesięczne odzyskiwanie nadpłaconego podatku.

Dla przykładu: jeśli sprzedawca Amazon FBA w Hiszpanii uzyskał w kwartale sprzedaż netto 10 000 euro, a VAT doliczony do faktur wyniósł 2 100 euro, jednocześnie zapłacił 600 euro VAT przy zakupach logistycznych i kosztach Amazon, to jego zobowiązanie wobec AEAT wynosi 1 500 euro. Kwotę tę należy zapłacić do 20 dnia miesiąca następującego po zakończeniu kwartału.

W razie błędów deklarację można poprawić poprzez tzw. declaración complementaria (gdy dopisuje się brakujące dane) lub rectificación de autoliquidación – jeśli korekta wpływa na wysokość podatku. Jeśli błąd powodował zaniżenie VAT, składa się declaración sustitutiva, która zastępuje poprzednią. W przypadku dobrowolnego złożenia korekty po terminie AEAT stosuje tzw. recargo por declaración extemporánea, czyli dopłatę 1 procent za każdy miesiąc opóźnienia (do 12 miesięcy), a po roku 15 procent plus odsetki.

Modelo 390 – roczne podsumowanie VAT

Formularz Modelo 390 to deklaracja informacyjna, która podsumowuje wszystkie dane VAT za rok kalendarzowy. Nie wiąże się z żadną płatnością, ale musi być spójna z danymi złożonymi w deklaracjach 303. W praktyce zawiera zestawienie sprzedaży i zakupów według stawek 21, 10 i 4 procent, a także informacje o korektach, imporcie, wewnątrzwspólnotowych nabyciach i dostawach, a także o kwotach przenoszonych z poprzednich okresów. AEAT używa tego formularza do krzyżowej weryfikacji danych, dlatego nawet drobne rozbieżności mogą spowodować wezwanie do korekty.

Termin składania Modelo 390 upływa 30 stycznia roku następującego po zakończeniu roku podatkowego. AEAT wymaga, by deklarację złożyć elektronicznie przy użyciu certyfikatu cyfrowego lub systemu Cl@ve. Niektóre grupy podatników są jednak z tego obowiązku zwolnione. Dotyczy to przedsiębiorców objętych systemem SII, uczestników REDEME oraz części podatników, którzy rozliczają wszystkie swoje transakcje B2C wyłącznie poprzez procedurę OSS. W ich przypadku AEAT posiada już wszystkie dane w systemach elektronicznych i nie wymaga osobnego podsumowania.

Jeśli po złożeniu Modelo 390 okaże się, że dane były błędne lub niepełne, można przesłać poprawioną deklarację – declaración sustitutiva – w której należy wskazać, że zastępuje wcześniejszy dokument. AEAT traktuje tę korektę jako formalne uzupełnienie danych i nie nakłada sankcji, jeśli została złożona dobrowolnie i w rozsądnym terminie.

Roczne zestawienie VAT jest też dla przedsiębiorcy praktycznym narzędziem kontroli. Umożliwia porównanie, czy dane raportowane przez Amazon, system OSS i księgowość lokalną są ze sobą zgodne. W Hiszpanii AEAT przykłada dużą wagę do spójności danych między systemami, dlatego regularne weryfikowanie i archiwizowanie raportów transakcyjnych to nie tylko obowiązek, ale i najlepsza forma zabezpieczenia przed nieporozumieniami podatkowymi.

Dla sprzedawców Amazon FBA w Hiszpanii prawidłowe i terminowe składanie Modelo 303 i 390 to absolutna podstawa zachowania aktywnego numeru VAT i uniknięcia sankcji. Brak deklaracji, nawet o zerowym wyniku, traktowany jest przez AEAT jako naruszenie obowiązków sprawozdawczych i może skutkować karą pieniężną lub wszczęciem postępowania. W praktyce wystarczy jedna pominięta deklaracja, by urząd zawiesił numer NIF lub wykreślił podatnika z ROI, co automatycznie blokuje możliwość dalszej sprzedaży w UE.

System SII – raportowanie VAT w czasie rzeczywistym

Hiszpania od kilku lat znajduje się w europejskiej czołówce pod względem cyfrowej kontroli podatków. Jednym z kluczowych narzędzi tego systemu jest SII – Suministro Inmediato de Información, czyli mechanizm natychmiastowego przekazywania danych o fakturach do administracji skarbowej AEAT. System wprowadzono 1 lipca 2017 roku na mocy Real Decreto 596/2016, a jego celem było unowocześnienie raportowania VAT i skrócenie czasu między wystawieniem faktury a jej ewidencją w urzędzie.

W praktyce SII oznacza, że podatnicy przesyłają do AEAT nie same faktury, lecz zestawy danych fakturowych – tzw. registros de facturación. Zawierają one informacje o numerze i dacie faktury, identyfikatorze kontrahenta, kwotach netto, stawkach VAT, podatku należnym oraz rodzaju transakcji. Dane te przesyłane są w formacie XML, zgodnie z wytycznymi AEAT, i trafiają bezpośrednio do systemu urzędowego, który automatycznie je potwierdza lub odrzuca w przypadku błędów.

SII zastąpił tradycyjne libros registro del IVA, czyli papierowe księgi sprzedaży i zakupów. Uczestnicy systemu nie prowadzą już oddzielnych ewidencji VAT w formie deklaracyjnej, ponieważ urząd posiada wszystkie dane w czasie rzeczywistym. W praktyce oznacza to też, że podatnicy SII nie składają rocznej deklaracji Modelo 390, gdyż AEAT posiada już pełen zestaw danych. Nadal jednak składają deklarację Modelo 303, tyle że w cyklu miesięcznym, a nie kwartalnym, co pozwala na bieżące rozliczanie podatku i zwrotów.

Kto musi raportować w systemie SII

Obowiązek raportowania przez SII dotyczy wszystkich dużych przedsiębiorstw, których roczny obrót przekracza 6 milionów euro, a także firm uczestniczących w systemie REDEME (miesięczne zwroty VAT) oraz podmiotów wchodzących w skład grup VAT (grupos de entidades). AEAT wprowadziła jednak również możliwość dobrowolnego przystąpienia do systemu – mogą to zrobić wszyscy podatnicy, którzy chcą zautomatyzować raportowanie i mieć stały dostęp do własnych danych w systemie AEAT.

Dobrowolne przystąpienie do SII wymaga zgłoszenia poprzez formularz Modelo 036, z wyborem opcji Alta en el SII. Po akceptacji wniosku system zaczyna obowiązywać od pierwszego dnia następnego okresu rozliczeniowego, zwykle od początku kolejnego miesiąca. Decyzja o przystąpieniu jest wiążąca i oznacza przejście na miesięczny cykl raportowania VAT.

Dla sprzedawców działających w modelu Amazon FBA uczestnictwo w SII jest obowiązkowe wyłącznie w przypadku, gdy ich obrót przekracza ustawowy próg lub korzystają z REDEME. Dla pozostałych jest to opcja dobrowolna, choć w praktyce rzadko wybierana – wymaga bowiem integracji systemów księgowych z platformą AEAT i codziennego raportowania danych o fakturach.

Terminy i format raportowania

System SII działa w krótkich, czterodniowych cyklach. Podatnicy mają obowiązek przekazać dane o każdej wystawionej lub otrzymanej fakturze w ciągu czterech dni roboczych od daty jej wystawienia lub zaksięgowania. Weekendów i dni świątecznych nie wlicza się do tego terminu. Termin ośmiu dni, który pierwotnie obowiązywał po wdrożeniu systemu, został zniesiony – obecnie dla wszystkich podatników SII obowiązuje czterodniowy termin, z wyjątkiem nielicznych instytucji finansowych i administracji publicznej.

Dane są przesyłane elektronicznie w czterech oddzielnych rejestrach: ewidencji faktur sprzedaży (libro registro de facturas expedidas), ewidencji faktur zakupowych (libro registro de facturas recibidas), rejestru transakcji wewnątrzwspólnotowych (libro de operaciones intracomunitarias) oraz rejestru inwestycji w środki trwałe (libro de bienes de inversión). Każdy zapis w rejestrze zawiera zestaw danych wymaganych przez AEAT w formacie XML, przesyłany za pośrednictwem bezpiecznego interfejsu API.

System natychmiast potwierdza przyjęcie danych lub odrzuca je, jeśli zawierają błędy formalne. W przypadku odrzucenia (mensaje de rechazo) podatnik ma 10 dni roboczych na poprawienie i ponowne przesłanie danych. AEAT przechowuje wszystkie przesyłane pliki, dzięki czemu urząd i podatnik mają równoczesny dostęp do identycznych zapisów fakturowych.

Dla Amazonowych sprzedawców oznacza to, że dane z ich faktur wystawianych w Hiszpanii muszą być rejestrowane automatycznie w systemie AEAT. Amazon jednak nie raportuje danych bezpośrednio do SII – sprzedawca musi samodzielnie zintegrować swój system księgowy z API AEAT lub korzystać z oprogramowania pośredniczącego, takiego jak Avalara, Amavat, Taxdoo czy Datev, które umożliwia generowanie i wysyłanie plików XML zgodnych z hiszpańskimi standardami.

Kary za błędne lub spóźnione dane

AEAT traktuje obowiązki SII z równą surowością jak deklaracje VAT. Opóźnienia lub błędy w raportowaniu są sankcjonowane na podstawie Ley General Tributaria (art. 200–201 LGT). Za nieterminowe lub błędne przekazanie danych urząd może nałożyć karę w wysokości 0,5 procent wartości transakcji, przy czym minimalna kara wynosi 300 euro, a maksymalna 6 000 euro za okres rozliczeniowy. W praktyce AEAT stosuje niższe sankcje, jeśli dane zostaną poprawione z własnej inicjatywy, przed formalnym wezwaniem.

Brak raportowania przez dłuższy czas lub uporczywe naruszenia mogą skutkować poważniejszymi konsekwencjami, włącznie z procedurą cofnięcia numeru NIF (revocación del NIF) i wykreśleniem podatnika z rejestru ROI/VIES, co w praktyce blokuje możliwość prowadzenia działalności w UE.

Z drugiej strony, system SII oferuje też wymierne korzyści. Dzięki pełnej transparentności podatnicy objęci SII uzyskują szybsze zwroty VAT, ponieważ AEAT dysponuje kompletnymi danymi o ich transakcjach. Zmniejsza się także ryzyko błędów w deklaracjach, a administracja rzadziej żąda dodatkowych wyjaśnień.

W efekcie SII nie tylko wzmacnia kontrolę fiskalną, ale też usprawnia przepływ informacji i eliminuje typowe problemy z opóźnionymi zwrotami podatku. Dla sprzedawców Amazon FBA o dużych obrotach lub zarejestrowanych w systemie REDEME to rozwiązanie obowiązkowe, które wymaga dostosowania procesów księgowych i integracji z API AEAT. Dla pozostałych firm e-commerce to narzędzie opcjonalne – ale coraz częściej postrzegane jako inwestycja w bezpieczeństwo i pełną zgodność z hiszpańskim prawem podatkowym.

Amazon a odpowiedzialność za VAT

Kiedy Amazon NIE pobiera VAT

W modelu sprzedaży na Amazonie zasadą jest, że to sprzedawca odpowiada za podatki. Amazon pozostaje platformą i dostawcą logistyki, a nie podatnikiem w Twoich transakcjach. Jeśli prowadzisz sprzedaż w ramach FBA lub FBM, to Ty naliczasz właściwą stawkę, pobierasz podatek od klienta i rozliczasz go w AEAT, mając aktywny NIF-IVA w krajach, gdzie magazynujesz towar lub wykonujesz dostawy krajowe. Ta odpowiedzialność nie znika nawet wtedy, gdy korzystasz z funkcji wystawiania faktur; wyjątkiem jest jedynie włączenie usługi Amazon Invoice Generation Service. W takim wariancie Amazon generuje faktury w Twoim imieniu, ale formalnie to Ty jesteś podatnikiem – odpowiadasz za poprawność danych, stawek i klasyfikacji. W praktyce oznacza to konieczność stałej kontroli ustawień i zgodności systemu fakturowania z Twoimi rejestracjami VAT. W realiach VAT Amazon FBA w Hiszpanii szczególnie ważne jest to przy Pan-EU FBA, bo samo przechowywanie towaru w hiszpańskim magazynie tworzy lokalne obowiązki bez względu na poziom sprzedaży.

Kiedy Amazon działa jako „deemed supplier”

Status „deemed supplier” pojawia się tylko w ściśle określonych przypadkach i wyłącznie przy sprzedaży B2C. Chodzi o sytuacje, gdy sprzedawcą jest podmiot spoza UE sprzedający poprzez marketplace towary znajdujące się już na terenie Unii, albo gdy następuje import do UE o wartości do 150 euro rozliczany w procedurze IOSS. Wtedy prawnie dochodzi do dwóch dostaw: między sprzedawcą a Amazonem oraz między Amazonem a konsumentem, a VAT należny od tej drugiej rozlicza platforma. Jeśli jednak sprzedawca spoza UE posiada już aktywny numer VAT w którymkolwiek państwie członkowskim, Amazon co do zasady nie wchodzi w rolę „deemed supplier” i to sprzedawca rozlicza podatek. Dodatkowo transakcje B2B z kontrahentami posiadającymi ważny numer VAT UE nie podlegają temu mechanizmowi – wymagają klasycznego podejścia (zwolnienie z prawem do odliczenia, właściwe ujęcie w 349 i spójność z ruchem towaru). Innymi słowy, „deemed supplier” to wyjątek od reguły i nie zastępuje lokalnych obowiązków, jakie generuje FBA w Hiszpanii.

Jak skonfigurować poprawnie dane VAT w Seller Central

Punktem wyjścia jest zakładka Tax Settings, gdzie wprowadzasz i utrzymujesz aktywne numery VAT dla wszystkich krajów, w których Amazon może przechowywać Twoje towary lub w których prowadzisz sprzedaż lokalną. Dla Hiszpanii wpisujesz numer w formacie ES + NIF-IVA i dbasz o jego widoczność w VIES. Amazon cyklicznie weryfikuje numery (zwykle co kilka miesięcy) poprzez interfejsy VIES i danych lokalnych; jeśli AEAT zawiesi Twój numer, oferty na rynku hiszpańskim zostaną automatycznie ukryte do czasu przywrócenia aktywności w VIES. W praktyce warto zgrać trzy elementy: prawidłowy NIF-IVA w Tax Settings, właściwe stawki przypisane do katalogu produktów oraz spójne fakturowanie (czy to własne, czy przez Amazon Invoice Generation). Usługa „VAT Services on Amazon” może odciążyć operacyjnie, ale nie przenosi odpowiedzialności na dostawcę – w razie niezgodności AEAT rozmawia z Tobą, nie z Amazonem.

Co grozi za brak numeru VAT w systemie Amazon

Brak aktywnego NIF-IVA w kraju, w którym magazynujesz lub sprzedajesz, to ryzyko na dwóch frontach. Po stronie platformy grozi to ukryciem ofert, wstrzymaniem wypłat i w skrajnych przypadkach blokadą konta do czasu uzupełnienia danych. Po stronie fiskusa wchodzi w grę zestaw sankcji administracyjnych: od grzywien za brak rejestracji i spóźnione deklaracje, przez dopłaty za złożenie po terminie, aż po procentowe kary za zaległości; przy uporczywych naruszeniach AEAT może wszcząć procedurę cofnięcia NIF i wykreślenia z ROI/VIES, co praktycznie uniemożliwia prawidłowe rozliczenia wewnątrzunijne. W tle działa też reżim DAC7 – Amazon raportuje dane sprzedawców do AEAT (Modelo 238), więc niespójności między Twoimi ustawieniami podatkowymi w Seller Central, rejestracjami w VIES i faktycznym ruchem towarów są stosunkowo szybko wykrywalne. Dla młodego sklepu z Polski działającego w FBA najbezpieczniejszą praktyką jest kwartalna kontrola: czy Twój hiszpański numer wciąż jest aktywny, czy katalog ma poprawne stawki i czy faktury są generowane dla każdej sprzedaży. W VAT Amazon FBA w Hiszpanii proaktywność naprawdę się opłaca – minimalizuje ryzyko blokad, sporów i kosztownych korekt.

System OSS (One-Stop-Shop) – kiedy warto z niego skorzystać

Zasada działania OSS

OSS to unijny mechanizm, który pozwala rozliczać podatek od sprzedaży B2C do innych państw UE w jednej, kwartalnej deklaracji składanej w kraju siedziby. Po przekroczeniu unijnego limitu zaczynasz stosować stawki kraju konsumpcji, ale zamiast rejestrować się w każdym państwie osobno, raportujesz wszystko zbiorczo w OSS, a Twój urząd przekazuje VAT do właściwych administracji. Limit 10 000 € dotyczy łącznej wartości transgranicznej sprzedaży B2C w całej Unii, a nie w poszczególnych krajach, i nie obejmuje Twojej sprzedaży krajowej.

Kto może się zarejestrować

Z OSS korzystają firmy z UE prowadzące wysyłkową sprzedaż B2C do innych państw członkowskich; podmioty spoza UE też mogą, jeśli spełnią warunki danej procedury. System występuje w trzech wariantach: Union OSS dla sprzedawców z UE, Non-Union OSS dla usługodawców spoza UE świadczących usługi B2C na terytorium Unii oraz Import OSS (IOSS) dla sprzedaży towarów importowanych o wartości do 150 €. Rejestracji dokonujesz w kraju siedziby, a po akceptacji rozliczasz zagraniczną sprzedaż B2C jedną deklaracją kwartalną w euro.

Zalety i ograniczenia systemu

Największym plusem OSS jest odciążenie operacyjne: jedna rejestracja, jedna płatność, jedna deklaracja i brak konieczności wchodzenia w lokalne systemy w każdym rynku konsumenckim. Raportujesz w euro i zachowujesz spójność stawek według kraju konsumpcji. Trzeba jednak pamiętać o obowiązkach dokumentacyjnych: podatnik OSS nie musi wystawiać lokalnych faktur VAT dla każdej sprzedaży, ale musi przechowywać ewidencję transakcji przez 10 lat i okazać ją na żądanie administracji podatkowych państw członkowskich. Ograniczenia są kluczowe z perspektywy VAT Amazon FBA w Hiszpanii – OSS dotyczy wyłącznie sprzedaży B2C na odległość i nie obejmuje zdarzeń magazynowych czy transakcji B2B.

Dlaczego OSS nie zastępuje lokalnych rejestracji FBA

W FBA fizyczne przechowywanie towarów w Hiszpanii tworzy lokalny obowiązek rejestracyjny i sprawozdawczy, niezależnie od tego, gdzie mieszka klient. OSS nie służy do raportowania przemieszczeń towarów między magazynami Amazon ani do rozliczania WDT/WNT – te operacje muszą trafić do lokalnych deklaracji (w Hiszpanii do Modelo 303 i, w razie potrzeby, do 349). W praktyce działasz w modelu mieszanym: OSS do sprzedaży transgranicznej B2C oraz lokalne NIF-IVA i deklaracje tam, gdzie Amazon magazynuje Twój towar. Dzięki temu pozostajesz zgodny z przepisami AEAT, a Twoja sprzedaż w Pan-EU FBA nie wywołuje ryzykownych luk pomiędzy ruchem magazynowym a rozliczeniami podatku.

Praktyczne kroki dla sprzedawcy Amazon FBA

Sprawdź swoje zobowiązania VAT

Pierwszym krokiem dla każdego sprzedawcy FBA jest dokładne ustalenie, w jakich krajach powstają jego obowiązki podatkowe. W przypadku Hiszpanii zasada jest prosta – jeśli Amazon przechowuje Twoje towary w magazynie na terytorium Hiszpanii, jesteś zobowiązany do rejestracji na VAT od momentu, gdy pierwsza przesyłka trafi do hiszpańskiego magazynu. To bezwarunkowy obowiązek, wynikający z art. 84 ustawy o VAT (Ley 37/1992), który traktuje przechowywanie towarów jako działalność gospodarczą prowadzoną na terytorium Hiszpanii.

Warto pamiętać, że unijny próg 10 000 euro odnosi się do łącznej wartości sprzedaży B2C z kraju wysyłki do wszystkich krajów UE – nie jest to próg dla każdego rynku osobno. Po przekroczeniu tego limitu Twoja sprzedaż do konsumentów w innych krajach podlega VAT kraju konsumpcji. Jeśli zdecydujesz się zarejestrować w systemie OSS, limit przestaje mieć praktyczne znaczenie – od momentu rejestracji stosujesz stawki kraju konsumpcji niezależnie od obrotu. Dla użytkowników Amazon FBA oznacza to konieczność bieżącego monitorowania lokalizacji zapasów w panelu Amazon, ponieważ AEAT może później weryfikować dane o magazynach i sprzedaży w ramach systemu DAC7.

Uzyskaj NIF lub reprezentanta fiskalnego

Dla firm z Unii Europejskiej proces rejestracji VAT w Hiszpanii przebiega poprzez formularz Modelo 036, składany w Agencji Podatkowej AEAT. Nie jest wymagane posiadanie hiszpańskiego konta bankowego – urząd akceptuje płatności z rachunków SEPA w innych krajach UE. Do wniosku należy dołączyć dokumenty rejestrowe firmy (np. KRS lub CEIDG), dokument tożsamości właściciela, pełnomocnictwo, a jeśli urząd tego zażąda – przetłumaczone przez tłumacza przysięgłego na język hiszpański (traductor jurado). Po akceptacji AEAT nadaje tymczasowy NIF, który po weryfikacji staje się aktywnym numerem NIF-IVA, widocznym w systemie VIES.

Jeśli prowadzisz firmę spoza Unii, hiszpańskie prawo wymaga, byś ustanowił reprezentanta fiskalnego (representante fiscal). Jest to lokalny pełnomocnik odpowiedzialny za kontakt z AEAT, składanie deklaracji i raportów. Reprezentant odpowiada solidarnie za Twoje zobowiązania podatkowe, dlatego warto wybierać sprawdzone biura posiadające uprawnienia i ubezpieczenie.

Skonfiguruj system fakturowania i księgowości

Po uzyskaniu numeru VAT należy przygotować system do wystawiania faktur zgodnych z hiszpańskimi przepisami. Każda faktura powinna zawierać Twój numer NIF-IVA, dane klienta, datę, numer dokumentu, opis towaru, kwotę netto, właściwą stawkę VAT i wartość podatku. Amazon oferuje usługę Invoice Generation Service, która automatycznie generuje faktury w Twoim imieniu, ale odpowiedzialność za ich poprawność nadal spoczywa na Tobie.

Nie ma obowiązku używania formatu XML – jest on wymagany tylko w systemie SII. Dla standardowych sprzedawców wystarczy faktura w formacie PDF lub elektronicznym. Dokumenty należy przechowywać przez cztery lata, ponieważ tyle wynosi okres przedawnienia zobowiązań VAT w Hiszpanii.

Warto korzystać z oprogramowania księgowego, które integruje się z AEAT i Amazonem, jak Avalara, Amavat, SimplyVAT czy Taxdoo. Pozwalają one automatycznie eksportować dane sprzedaży i zakupów oraz generować deklaracje Modelo 303.

Włącz raportowanie SII

System Suministro Inmediato de Información (SII) służy do elektronicznego przekazywania danych o fakturach do AEAT w czasie rzeczywistym. Jest obowiązkowy dla dużych firm o obrocie powyżej 6 milionów euro rocznie oraz dla uczestników systemu REDEME, a także dla grup VAT. Jeśli chcesz przystąpić dobrowolnie, należy to zgłosić w Modelo 036, zaznaczając opcję „Alta en el SII”. Od tego momentu zaczynasz raportować dane w formacie XML w ciągu czterech dni roboczych od wystawienia lub otrzymania faktury.

SII upraszcza raportowanie – nie musisz już prowadzić papierowych ksiąg VAT ani składać deklaracji 390, a zwroty podatku realizowane są szybciej. Choć większość sprzedawców Amazon FBA nie ma obowiązku uczestniczenia w SII, warto rozważyć jego wdrożenie, jeśli Twoja sprzedaż szybko rośnie.

Ustal harmonogram składania raportów

Hiszpański system VAT wymaga skrupulatnego przestrzegania terminów. Deklaracje Modelo 303 składa się kwartalnie – do 20 kwietnia, 20 lipca, 20 października i 30 stycznia kolejnego roku. Jeśli wybierzesz polecenie zapłaty, deklarację musisz złożyć do 15. dnia miesiąca. Oprócz tego w niektórych przypadkach wymagane są inne formularze: Modelo 349 dla transakcji wewnątrzwspólnotowych (miesięcznie, chyba że obrót WDT/WNT nie przekracza 50 000 euro w kwartale) oraz Modelo 390, roczne zestawienie VAT – chyba że uczestniczysz w systemie SII lub REDEME, które z tego obowiązku zwalniają.

Monitoruj zmiany przepisów i stawek

Hiszpania często aktualizuje stawki VAT, szczególnie dla produktów spożywczych i energetycznych. Od stycznia 2025 roku obowiązują nowe stawki: 4% dla produktów podstawowych i oliwy z oliwek oraz 10% dla olejów nasiennych i makaronów. Stawka 21% pozostaje standardowa i dotyczy większości towarów, a obniżone mają charakter selektywny. Napoje bezalkoholowe, produkty luksusowe czy suplementy diety nadal podlegają wyższym stawkom. AEAT udostępnia aktualne stawki w bazie Base de Datos de Tipos de IVA, z której korzystają biura rachunkowe i oprogramowanie księgowe – warto ją regularnie monitorować.

Zaktualizuj dane VAT w Amazon Seller Central

W panelu Tax Settings wprowadź swój hiszpański numer VAT w formacie ES + NIF-IVA i upewnij się, że widnieje on jako aktywny w systemie VIES. Amazon okresowo (co kilka miesięcy) automatycznie weryfikuje numery VAT w VIES, ale nie porównuje danych z AEAT – to Ty musisz zadbać o ich spójność. Wszelkie niezgodności mogą prowadzić do wstrzymania wypłat, ukrycia ofert lub nawet blokady konta.

Warto także pamiętać, że Amazon przekazuje dane o sprzedaży i sprzedawcach do AEAT w ramach dyrektywy DAC7 (formularz Modelo 238). Jeśli Twoje dane w Seller Central różnią się od informacji rejestrowych, AEAT może łatwo wychwycić niezgodność. Regularna kontrola aktywności numeru VAT, aktualności danych i poprawności faktur pozwala uniknąć problemów i utrzymać ciągłość sprzedaży w modelu VAT Amazon FBA w Hiszpanii.

Podsumowanie

Działalność w modelu Amazon FBA to ogromna szansa na rozwój sprzedaży w Europie, ale również odpowiedzialność — zwłaszcza w zakresie podatków. VAT Amazon FBA w Hiszpanii to temat, którego nie można traktować pobieżnie. Hiszpania należy do krajów, w których administracja podatkowa szczególnie uważnie monitoruje sprzedawców e-commerce, a każde opóźnienie lub brak rejestracji może prowadzić do poważnych konsekwencji finansowych.

Kiedy VAT w Hiszpanii jest obowiązkowy

Obowiązek rejestracji VAT w Hiszpanii powstaje w dwóch przypadkach: gdy Twoje towary są przechowywane w hiszpańskim magazynie Amazon lub gdy przekroczysz unijny próg 10 000 euro sprzedaży B2C do innych krajów Unii. Dla sprzedawców spoza UE obowiązek powstaje od pierwszej sprzedaży lub od momentu rozpoczęcia magazynowania towarów w Hiszpanii, a dodatkowo wymagane jest wyznaczenie lokalnego reprezentanta fiskalnego. Nawet jeśli korzystasz z systemu OSS, nie zwalnia Cię to z obowiązku lokalnej rejestracji w krajach, gdzie Amazon fizycznie składuje Twoje produkty.

Jak uniknąć kar

AEAT jest bardzo precyzyjna i skuteczna w kontrolowaniu sprzedawców internetowych. Aby uniknąć sankcji, warto pilnować kilku podstawowych zasad: zarejestrować się przed rozpoczęciem sprzedaży, składać deklaracje w terminie (Modelo 303, 349 i ewentualnie 390), przechowywać faktury przez cztery lata i aktualizować dane w systemie Amazon Seller Central. W przypadku spóźnień deklaracyjnych obowiązuje tzw. recargo por declaración extemporánea – narzut 1% za każdy miesiąc zwłoki (do 12 miesięcy), a po roku 15% plus odsetki. W razie kontroli, jeśli urząd stwierdzi zaległości, może zastosować karę w wysokości od 50% do 150% niezapłaconego VAT. Dlatego lepiej działać proaktywnie – złożyć korektę lub deklarację uzupełniającą, zanim AEAT sama wyśle wezwanie.

Warto również monitorować zmiany w prawie – w 2025 roku wchodzą w życie nowe stawki VAT dla produktów spożywczych, a kolejne aktualizacje systemu SII i DAC7 jeszcze bardziej zwiększą przejrzystość danych, co oznacza, że wszelkie niezgodności będą wykrywane praktycznie automatycznie.

Jakie procesy wdrożyć dla pełnej zgodności

Jeśli traktujesz sprzedaż przez Amazon FBA w Hiszpanii jako część długofalowej strategii, konieczne jest wdrożenie kilku procesów, które zapewnią Ci bezpieczeństwo podatkowe. Po pierwsze – rejestracja i uzyskanie numeru NIF-IVA (lub współpraca z reprezentantem fiskalnym, jeśli działasz spoza UE). Po drugie – integracja systemu fakturowania z AEAT i Amazonem, tak by każda transakcja była prawidłowo zaksięgowana i rozliczona. Po trzecie – automatyzacja raportowania za pomocą narzędzi zgodnych z hiszpańskim systemem podatkowym. I wreszcie – bieżące aktualizowanie danych w Amazon Seller Central oraz regularna kontrola statusu numerów VAT w systemie VIES.

Pełna zgodność z przepisami nie tylko chroni przed karami, ale też pozwala rozwijać sprzedaż bez obaw o niespodziewane blokady czy utratę reputacji na platformie. Amazon nagradza sprzedawców, którzy działają w pełni legalnie – Twoje oferty pozostają aktywne, a wypłaty odbywają się bez przestojów.

Zaufaj specjalistom – pomożemy Ci w rejestracji VAT w Hiszpanii i całej UE

Jeśli planujesz ekspansję sprzedaży przez Amazon FBA w Hiszpanii lub w innych krajach Unii Europejskiej, nie musisz robić tego sam. Zajmujemy się rejestracją do lokalnego VAT-u, reprezentacją przed urzędami skarbowymi oraz obsługą systemu OSS. Pomożemy Ci prawidłowo przeprowadzić rejestrację, wdrożyć odpowiednie procesy księgowe i zapewnić pełną zgodność z wymogami AEAT.

Dzięki wsparciu ekspertów możesz skupić się na sprzedaży, a nie na papierologii. Napisz do nas – pomożemy Ci przejść przez wszystkie formalności i zbudować solidne podstawy do rozwoju Twojej marki na hiszpańskim rynku Amazon.