E-invoicing w Hiszpanii dla e-commerce

Spis treści

To właśnie tutaj zaczynają się największe nieporozumienia. Wielu sprzedawców słyszy hasło „e-invoicing” i zakłada, że chodzi wyłącznie o wysyłanie faktur PDF mailem albo korzystanie z nowego formatu dokumentów B2B. Tymczasem hiszpańskie przepisy obejmują również sam sposób generowania faktur w systemach sprzedażowych, wymagania dotyczące integralności danych, obowiązkowe kody QR czy zgodność oprogramowania wykorzystywanego w sklepie internetowym. Dla części firm będzie to oznaczało konieczność przebudowy procesów związanych z ERP, checkoutem, POS-em, integracjami marketplace oraz przepływem dokumentów między działem sprzedaży i księgowością. Szczególnie mocno odczują to firmy, które rozwijały się szybko i przez lata dokładały kolejne narzędzia bez większego planu na compliance podatkowy.

W praktyce nowe regulacje mogą wpłynąć nie tylko na sposób wystawiania faktur, ale również na architekturę całego procesu sprzedaży. Jeżeli sklep działa na kilku rynkach jednocześnie, korzysta z zewnętrznych magazynów, integracji marketplace albo prowadzi sprzedaż zarówno B2C, jak i B2B, wdrożenie zgodności może okazać się znacznie bardziej złożone, niż początkowo zakładał właściciel firmy. Szczególnie że hiszpańskie przepisy zaczynają coraz mocniej łączyć kwestie podatkowe z technologią, a odpowiedzialność za zgodność nie kończy się już wyłącznie po stronie księgowości. Coraz częściej obejmuje również software house’y, zespoły IT, operatorów płatności i systemy obsługujące sprzedaż online.

W tym artykule dokładnie wyjaśnimy, czym różni się Verifactu od obowiązkowego B2B e-invoicing, które firmy będą objęte nowymi regulacjami i jakie terminy wdrożenia obowiązują dla poszczególnych typów działalności. Pokażemy również, co realnie trzeba zmienić w procesach e-commerce, gdzie najczęściej pojawiają się problemy integracyjne oraz jakie ryzyka ponoszą firmy, które zignorują nowe obowiązki albo zostawią wdrożenie na ostatnią chwilę. Dzięki temu łatwiej będzie ocenić, czy obecny setup technologiczny Twojego sklepu rzeczywiście jest gotowy na nadchodzące zmiany w Hiszpanii.

Dlaczego Hiszpania zmienia system fakturowania?

Cyfryzacja podatków i większa kontrola nad procesem fakturowania

Hiszpania od kilku lat konsekwentnie rozwija cyfrowe narzędzia administracji podatkowej i stopniowo zwiększa poziom kontroli nad procesem raportowania sprzedaży. Celem zmian jest przede wszystkim dalsza cyfryzacja rozliczeń, ograniczenie szarej strefy oraz uszczelnienie systemu VAT. W praktyce administracja podatkowa chce zmniejszyć ryzyko manipulowania dokumentacją sprzedażową, poprawić jakość danych przesyłanych przez przedsiębiorców i ujednolicić sposób działania systemów wykorzystywanych do fakturowania. Warto jednak podkreślić, że nowe regulacje nie tworzą jednego wspólnego systemu obejmującego wszystkie rodzaje transakcji i wszystkie firmy w identyczny sposób. Hiszpańskie zmiany obejmują dwa powiązane, ale odrębne obszary: wymogi dla systemów fakturowania, znane jako VeriFactu/SIF, oraz obowiązkowe e-fakturowanie B2B. Pierwszy obszar koncentruje się na integralności, niezmienności i śledzeniu rekordów fakturowych, drugi natomiast na elektronicznej wymianie faktur między przedsiębiorcami.

To rozróżnienie jest bardzo ważne, ponieważ wielu właścicieli sklepów internetowych nadal utożsamia cały temat wyłącznie z obowiązkową wymianą e-faktur między firmami. Tymczasem VeriFactu dotyczy znacznie szerszego obszaru i obejmuje same systemy wykorzystywane do wystawiania dokumentów sprzedażowych. Chodzi między innymi o to, aby oprogramowanie nie pozwalało na ukryte edycje, usuwanie rekordów czy modyfikowanie danych bez pozostawienia śladu w systemie. Dla administracji podatkowej równie istotne jak sama faktura staje się więc to, w jaki sposób została wygenerowana, zapisana i przechowywana. Obowiązkowe e-fakturowanie B2B działa równolegle, ale pełni inną funkcję, ponieważ jego celem jest standaryzacja elektronicznej wymiany faktur pomiędzy przedsiębiorcami oraz uporządkowanie przepływu dokumentów w relacjach biznesowych.

Dlaczego nowe przepisy są szczególnie istotne dla e-commerce?

Zmiany związane z VeriFactu oraz e-fakturowaniem B2B są szczególnie ważne dla branży e-commerce, ponieważ sklepy internetowe bardzo często funkcjonują w środowisku opartym na wielu połączonych systemach sprzedażowych i księgowych. Nawet niewielka firma może jednocześnie korzystać z platformy sklepowej, zewnętrznego ERP, integracji marketplace, systemów magazynowych, operatorów płatności i narzędzi do automatyzacji księgowości. Każdy z tych elementów przetwarza dane dotyczące sprzedaży, a nowe regulacje zwiększają znaczenie spójności pomiędzy wszystkimi systemami uczestniczącymi w procesie fakturowania. Im bardziej rozbudowany model sprzedaży, tym większe ryzyko problemów związanych z integralnością danych, zgodnością rekordów fakturowych lub prawidłowym obiegiem dokumentów pomiędzy różnymi narzędziami.

Duże znaczenie ma również fakt, że e-commerce coraz częściej działa w modelu omnichannel. Sprzedaż odbywa się jednocześnie przez własny sklep internetowy, marketplace, kanały B2B, sprzedaż stacjonarną i POS. W praktyce oznacza to, że jedna firma może generować różne typy dokumentów w kilku środowiskach technologicznych jednocześnie. W przypadku VeriFactu istotne będzie to, czy systemy fakturujące spełniają wymagania dotyczące integralności i niezmienności danych. Z kolei przy obowiązkowym e-fakturowaniu B2B kluczowe stanie się przygotowanie procesów umożliwiających wymianę faktur elektronicznych w odpowiednich formatach między przedsiębiorcami. Właśnie dlatego nowe przepisy coraz częściej są traktowane nie tylko jako kwestia podatkowa, ale również jako projekt operacyjny i technologiczny wpływający na sposób funkcjonowania całego e-commerce.

Dwa systemy, które musisz rozumieć: Verifactu vs B2B e-invoicing

Jednym z największych problemów związanych z nowymi regulacjami w Hiszpanii jest fakt, że wielu przedsiębiorców traktuje cały temat jako jeden obowiązek dotyczący „e-faktur”. W praktyce hiszpański model opiera się na dwóch osobnych, choć częściowo powiązanych systemach, które rozwiązują zupełnie inne problemy. Z jednej strony funkcjonuje VeriFactu oraz wymogi związane z systemami fakturowania określanymi jako SIF, czyli Sistema Informático de Facturación. Z drugiej strony rozwijany jest obowiązkowy model e-fakturowania B2B wynikający z ustawy Crea y Crece i kolejnych aktów wykonawczych dotyczących elektronicznej wymiany dokumentów pomiędzy przedsiębiorcami. To rozróżnienie jest kluczowe szczególnie dla e-commerce, ponieważ wiele sklepów internetowych zakłada dziś, że wdrożenie jednego rozwiązania automatycznie rozwiąże wszystkie kwestie compliance związane z hiszpańskimi przepisami.

Najprościej można powiedzieć, że VeriFactu koncentruje się na sposobie generowania, zapisywania i zabezpieczania danych fakturowych, natomiast obowiązkowe e-fakturowanie B2B dotyczy wymiany faktur elektronicznych pomiędzy firmami w odpowiednim formacie. Pierwszy system skupia się przede wszystkim na integralności, niezmienności oraz śledzeniu rekordów fakturowych generowanych przez systemy sprzedażowe i księgowe. Drugi ma uporządkować elektroniczny obieg dokumentów między przedsiębiorcami oraz zwiększyć interoperacyjność pomiędzy różnymi platformami i operatorami. W praktyce oznacza to, że firma może jednocześnie korzystać z systemu zgodnego z VeriFactu i równolegle wysyłać e-faktury B2B w wymaganym formacie elektronicznym. Dla wielu młodych marek e-commerce będzie to pierwszy moment, w którym kwestie podatkowe zaczynają bezpośrednio wpływać na architekturę sprzedaży, integracje technologiczne i sposób działania całego biznesu online.

Warto również pamiętać, że pełne wdrożenie nowych obowiązków zostało rozłożone etapami, a część terminów była już kilkukrotnie przesuwana. Firmy działające w Hiszpanii powinny więc regularnie monitorować aktualne harmonogramy publikowane przez administrację podatkową, ponieważ zakres obowiązków i daty wejścia w życie przepisów mogą zależeć od rodzaju podatnika, sposobu prowadzenia działalności oraz charakteru wykorzystywanego systemu fakturowania. Szczególnie w e-commerce problemem może być błędne założenie, że temat można odłożyć na ostatnią chwilę. W praktyce wdrożenia obejmujące ERP, checkout, marketplace i integracje księgowe bardzo często wymagają znacznie więcej czasu niż sama aktualizacja narzędzia do wystawiania faktur.

Verifactu — system kontroli poprawności fakturowania

Czym jest Verifactu?

VeriFactu to system regulacyjny wynikający z hiszpańskiego Dekretu Królewskiego 1007/2023, którego celem jest ustandaryzowanie sposobu działania systemów wykorzystywanych do fakturowania. W przeciwieństwie do klasycznego modelu e-fakturowania przepisy nie skupiają się wyłącznie na samym dokumencie końcowym, ale przede wszystkim na tym, jak działa oprogramowanie generujące rekordy fakturowe. Hiszpańska administracja podatkowa chce mieć pewność, że dane zapisane w systemie są integralne, możliwe do prześledzenia i odpowiednio zabezpieczone przed nieautoryzowanymi zmianami. W praktyce oznacza to większy nacisk na spójność danych, ścieżkę audytową oraz możliwość odtworzenia historii operacji wykonywanych na dokumentach sprzedażowych.

To bardzo ważne rozróżnienie, ponieważ wielu przedsiębiorców nadal myśli o VeriFactu jak o kolejnym systemie e-faktur. Tymczasem regulacja dotyczy przede wszystkim samych systemów fakturowania oraz sposobu generowania i przechowywania rekordów sprzedażowych. W przypadku e-commerce może to obejmować platformy sklepowe, systemy ERP, rozwiązania POS, aplikacje mobilne oraz integracje marketplace, jeżeli uczestniczą w procesie tworzenia dokumentów lub rekordów fakturowych. Dla młodych firm internetowych może to być spore zaskoczenie, ponieważ do tej pory compliance podatkowy był często kojarzony głównie z księgowością i poprawnie wystawioną fakturą PDF. W nowym modelu znacznie większe znaczenie zaczyna mieć cały przepływ danych pomiędzy systemami wykorzystywanymi w sprzedaży online.

Co obejmuje VeriFactu?

Zakres VeriFactu jest szerszy, niż wielu przedsiębiorców początkowo zakłada. System nie ogranicza się wyłącznie do klasycznych faktur B2B wystawianych pomiędzy firmami. W praktyce zakres może obejmować zarówno dokumenty B2B, jak i część dokumentów związanych ze sprzedażą B2C, jeśli są generowane przez systemy objęte wymogami SIF. Dotyczy to również części faktur uproszczonych, dokumentów generowanych przez POS oraz procesów związanych ze sprzedażą internetową. Dla branży e-commerce ma to ogromne znaczenie, ponieważ wiele sklepów działa dziś równolegle w kilku modelach sprzedaży jednocześnie. Jedna firma może obsługiwać klientów detalicznych, partnerów B2B, marketplace oraz sprzedaż stacjonarną, korzystając przy tym z kilku połączonych systemów.

W praktyce oznacza to, że zgodność z VeriFactu nie będzie dotyczyła wyłącznie jednego programu księgowego. Jeżeli dane sprzedażowe są generowane, przetwarzane lub synchronizowane pomiędzy różnymi narzędziami, cały proces może wymagać analizy pod kątem zgodności z wymogami SIF. Dla wielu e-commerce’ów szczególnie problematyczne mogą okazać się starsze integracje budowane kilka lat temu, kiedy kwestie integralności rekordów fakturowych nie były jeszcze tak istotne z perspektywy regulacyjnej. Wiele firm rozwijało swoje środowisko technologiczne bardzo dynamicznie, dodając kolejne marketplace, operatorów płatności, systemy magazynowe i automatyzacje księgowe. Dzisiaj może się okazać, że część tych integracji wymaga przebudowy albo dokładniejszego monitorowania przepływu danych.

Co VeriFactu oznacza dla e-commerce?

Dla sklepów internetowych najważniejsze jest zrozumienie, że VeriFactu nie dotyczy wyłącznie końcowego dokumentu wysyłanego klientowi. Znacznie większe znaczenie ma sposób działania całego procesu sprzedażowego i wszystkich systemów uczestniczących w generowaniu rekordów fakturowych. Jeżeli platforma sklepu internetowego tworzy dane wykorzystywane później w systemie księgowym, może podlegać wymaganiom związanym z SIF. Podobnie wygląda sytuacja w przypadku ERP, checkoutów, POS-ów czy integracji marketplace. W praktyce oznacza to, że temat compliance coraz częściej wychodzi poza dział księgowości i zaczyna obejmować również IT, operacje oraz zespoły odpowiedzialne za rozwój sprzedaży online.

Jednym z najbardziej widocznych elementów systemu VeriFactu będzie pojawienie się kodów QR na dokumentach generowanych przez zgodne systemy fakturowania. Nie jest to jednak najważniejsza zmiana z perspektywy operacyjnej. Znacznie większe znaczenie ma to, że systemy mają ograniczać możliwość nieautoryzowanej lub niewidocznej modyfikacji rekordów fakturowych oraz zapewniać pełną ścieżkę audytową zmian. Dla części e-commerce’ów może to oznaczać konieczność przebudowy procesów związanych z korektami, synchronizacją danych lub wymianą informacji pomiędzy różnymi narzędziami. Szczególnie skomplikowane mogą być środowiska, w których dane sprzedażowe przechodzą przez kilka platform jednocześnie i są wielokrotnie przetwarzane przez zewnętrzne integracje. W takich przypadkach nawet drobne niespójności mogą z czasem generować ryzyko problemów compliance.

Największy błąd firm

Największym błędem popełnianym obecnie przez wiele firm e-commerce jest założenie, że nowe przepisy dotyczą wyłącznie księgowości albo samego procesu wystawiania faktur. W praktyce regulacje obejmują również platformy sprzedażowe, marketplace, integracje ERP, checkouty i cały przepływ danych odpowiedzialny za generowanie rekordów fakturowych. Szczególnie młode marki internetowe bardzo często rozwijały swój stack technologiczny etapami. Najpierw pojawiał się sklep internetowy, później marketplace, następnie ERP, automatyzacje księgowe i kolejne integracje wspierające sprzedaż. W efekcie wiele procesów działa dziś równolegle w kilku różnych środowiskach, które nie zawsze są ze sobą idealnie zsynchronizowane.

Do tej pory takie niespójności często nie były dużym problemem operacyjnym, ponieważ najważniejsze było samo wygenerowanie poprawnego dokumentu sprzedażowego. W modelu opartym na VeriFactu coraz większe znaczenie ma jednak możliwość prześledzenia całego procesu powstawania danych oraz zachowanie integralności rekordów pomiędzy systemami. Może się więc okazać, że firma korzysta z poprawnego programu księgowego, ale jednocześnie część danych sprzedażowych jest modyfikowana przez starsze integracje albo przesyłana pomiędzy narzędziami w sposób utrudniający pełną identyfikowalność zmian. Właśnie dlatego coraz więcej ekspertów podkreśla, że wdrożenie zgodności z VeriFactu powinno zaczynać się od analizy całego środowiska sprzedażowego, a nie wyłącznie od aktualizacji systemu do faktur.

B2B e-invoicing — obowiązkowe e-faktury między firmami

Czym jest system B2B e-invoicing?

Obowiązkowe e-fakturowanie B2B to drugi filar zmian rozwijanych obecnie w Hiszpanii, ale jego funkcja jest zupełnie inna niż w przypadku VeriFactu. Tutaj głównym celem nie jest kontrola systemów fakturujących, lecz standaryzacja elektronicznej wymiany dokumentów pomiędzy przedsiębiorcami. Nowy model zakłada, że firmy będą przesyłały sobie faktury w ustrukturyzowanym formacie elektronicznym umożliwiającym automatyczne przetwarzanie danych przez system odbiorcy. To duża zmiana w porównaniu do tradycyjnego obiegu dokumentów opartego głównie na PDF-ach wysyłanych mailem. W praktyce PDF nie jest uznawany za pełnoprawną ustrukturyzowaną e-fakturę, ponieważ nie zapewnia takiego poziomu interoperacyjności i automatyzacji danych, jakiego oczekują nowe regulacje.

System B2B e-invoicing ma zwiększyć interoperacyjność pomiędzy przedsiębiorstwami i uprościć automatyczny obieg dokumentów pomiędzy różnymi platformami oraz operatorami. Ważnym elementem nowych regulacji jest również możliwość śledzenia statusów faktur, co ma poprawić przejrzystość procesu wymiany dokumentów pomiędzy kontrahentami. Dla części firm będzie to oznaczało konieczność zmiany dotychczasowych procesów organizacyjnych, szczególnie jeśli sprzedaż B2B była dotąd obsługiwana głównie ręcznie albo opierała się na wielu rozproszonych narzędziach. W przypadku e-commerce B2B nowe przepisy mogą wpłynąć nie tylko na księgowość, ale również na sposób integracji platform sprzedażowych z ERP oraz systemami odpowiedzialnymi za elektroniczny obieg dokumentów.

Jakie formaty będą wymagane?

Nowe regulacje dotyczące obowiązkowego e-fakturowania B2B opierają się na idei interoperacyjności zgodnej z europejskimi standardami wymiany danych. W praktyce oznacza to konieczność korzystania z ustrukturyzowanych formatów umożliwiających automatyczne przetwarzanie informacji przez systemy odbiorcy. Regulacje odwołują się do standardów zgodnych z EN 16931, a jednym z kluczowych formatów wykorzystywanych w Hiszpanii pozostaje Facturae. Dla wielu małych i średnich firm może to brzmieć bardzo technicznie, ale w praktyce chodzi przede wszystkim o to, aby dane zapisane na fakturze mogły być odczytywane i przetwarzane automatycznie przez różne systemy księgowe oraz platformy obsługujące elektroniczny obieg dokumentów.

Dla e-commerce działającego w modelu B2B może to oznaczać konieczność dostosowania obecnego środowiska technologicznego do nowych standardów wymiany danych. Wiele sklepów internetowych nadal generuje dokumenty głównie w formie PDF, które później są ręcznie przetwarzane przez klientów biznesowych albo ich księgowość. W nowym modelu nacisk przesuwa się w stronę danych machine-readable i automatyzacji procesów pomiędzy systemami. W praktyce może to wymagać zmian po stronie ERP, platform B2B, integracji API albo systemów wykorzystywanych do wymiany dokumentów elektronicznych. Szczególnie problematyczne mogą być starsze rozwiązania tworzone wyłącznie z myślą o klasycznym obiegu dokumentów PDF, bez wsparcia dla nowoczesnych standardów interoperacyjności.

Czego ten system NIE robi?

Jednym z najczęstszych błędów popełnianych przez przedsiębiorców jest założenie, że wdrożenie obowiązkowego e-fakturowania B2B automatycznie rozwiązuje wszystkie wymagania związane z hiszpańskimi regulacjami. Tymczasem system ten nie zastępuje VeriFactu ani wymogów dotyczących zgodności systemów fakturujących. Są to dwa oddzielne obszary działające równolegle. Firma może więc poprawnie wysyłać ustrukturyzowane e-faktury pomiędzy przedsiębiorcami, a jednocześnie korzystać z systemu fakturowania, który nie spełnia wymogów związanych z integralnością rekordów, ścieżką audytową lub bezpieczeństwem danych określonych przez przepisy dotyczące SIF.

Warto również podkreślić, że obowiązkowe e-fakturowanie B2B nie oznacza automatycznego raportowania treści wszystkich faktur do administracji podatkowej. To częsty mit pojawiający się w dyskusjach o nowych regulacjach. System koncentruje się przede wszystkim na elektronicznej wymianie dokumentów pomiędzy przedsiębiorcami oraz standaryzacji danych umożliwiającej interoperacyjność pomiędzy różnymi platformami. Nie eliminuje również konieczności zadbania o zgodność samego procesu fakturowania i wykorzystywanego oprogramowania. W praktyce wiele firm działających w e-commerce będzie musiało jednocześnie przygotować się zarówno do wymogów VeriFactu, jak i do obowiązkowej wymiany e-faktur B2B. Właśnie dlatego coraz więcej przedsiębiorstw zaczyna analizować temat całościowo, traktując go nie jako pojedynczą zmianę księgową, ale jako szerszy projekt technologiczny wpływający na cały proces sprzedaży.

Verifactu i B2B e-invoicing jednocześnie — dlaczego wiele firm będzie potrzebowało obu systemów?

Dla wielu właścicieli e-commerce największym zaskoczeniem jest moment, w którym okazuje się, że wdrożenie zgodności z VeriFactu nie rozwiązuje automatycznie obowiązków związanych z elektronicznym fakturowaniem B2B. Bardzo dużo firm początkowo zakłada, że hiszpańskie regulacje sprowadzają się do jednej zmiany technologicznej albo aktualizacji systemu księgowego. W praktyce coraz częściej okazuje się, że przedsiębiorstwa działające w modelu B2B mogą być zobowiązane jednocześnie do spełnienia wymagań dotyczących integralności systemów fakturujących oraz do przygotowania procesu wymiany ustrukturyzowanych e-faktur z kontrahentami. To właśnie dlatego temat zaczyna być znacznie bardziej złożony niż klasyczna aktualizacja narzędzia do wystawiania dokumentów. Dla e-commerce oznacza to konieczność spojrzenia na cały proces sprzedaży jako na połączony ekosystem danych, integracji i operacji, a nie wyłącznie na pojedynczą fakturę wysyłaną klientowi.

W praktyce oba systemy rozwiązują różne problemy i działają równolegle. VeriFactu koncentruje się na sposobie generowania, zapisywania i zabezpieczania rekordów fakturowych w systemach sprzedażowych oraz księgowych. Z kolei obowiązkowe e-fakturowanie B2B skupia się na elektronicznej wymianie dokumentów pomiędzy przedsiębiorcami oraz interoperacyjności pomiędzy różnymi platformami i operatorami. Wiele firm będzie musiało więc równolegle zadbać zarówno o zgodność systemu fakturowania z wymaganiami SIF, jak i o możliwość generowania oraz wymiany e-faktur w odpowiednim formacie elektronicznym. Dla młodych marek e-commerce to często pierwszy moment, w którym kwestie podatkowe zaczynają bezpośrednio wpływać na architekturę sprzedaży, integracje technologiczne i sposób organizacji procesów operacyjnych.

Warto również pamiętać, że zakres obowiązków może zależeć od modelu działalności, rodzaju sprzedaży oraz obecności podatkowej firmy w Hiszpanii. Nie każda firma sprzedająca towary do hiszpańskich klientów automatycznie będzie objęta wszystkimi wymogami w identycznym zakresie. Znaczenie może mieć między innymi to, czy przedsiębiorstwo prowadzi sprzedaż B2B na rynku hiszpańskim, posiada lokalny oddział lub stały zakład, korzysta z hiszpańskiego systemu fakturowania albo podlega lokalnym obowiązkom podatkowym. W praktyce oznacza to, że wiele firm działających cross-border będzie musiało dokładnie przeanalizować swój model operacyjny i podatkowy, zamiast zakładać, że nowe regulacje dotyczą wyłącznie dużych lokalnych podmiotów.

Jak może wyglądać scenariusz dla e-commerce B2B?

W przypadku sklepu internetowego działającego w modelu B2B cały proces może wyglądać znacznie bardziej technicznie, niż wielu przedsiębiorców początkowo zakłada. Pierwszym etapem jest wygenerowanie faktury lub rekordu fakturowego zgodnego z wymaganiami VeriFactu. Oznacza to, że dokument powstaje w systemie spełniającym wymogi dotyczące integralności danych, identyfikowalności oraz możliwości odtworzenia historii zmian. Następnie dane muszą zostać zapisane w systemie spełniającym wymagania SIF dotyczące integralności, identyfikowalności i niezmienności rekordów. W wielu modelach operacyjnych kolejnym etapem może być wygenerowanie e-faktury w wymaganym formacie elektronicznym wykorzystywanym do wymiany dokumentów pomiędzy przedsiębiorcami. W praktyce architektura całego procesu może wyglądać różnie w zależności od tego, czy firma korzysta z jednego środowiska ERP, middleware, integratorów marketplace czy zewnętrznych platform odpowiedzialnych za obieg dokumentów.

Na tym jednak proces się nie kończy. Kolejnym etapem jest wysyłka dokumentu do kontrahenta oraz obsługa statusów związanych z dostarczeniem, odbiorem lub przetwarzaniem dokumentów pomiędzy systemami uczestniczącymi w wymianie danych. Dla wielu firm może to być zupełnie nowy obszar operacyjny, szczególnie jeśli dotychczas proces fakturowania opierał się głównie na PDF-ach wysyłanych mailem. W modelu interoperacyjnego e-fakturowania znaczenie zaczynają mieć nie tylko same dane, ale również ich poprawna synchronizacja pomiędzy różnymi środowiskami technologicznymi. W praktyce oznacza to, że e-commerce coraz częściej będzie musiał monitorować statusy związane z wymianą dokumentów oraz poprawność komunikacji pomiędzy systemami wykorzystywanymi przez firmę i jej kontrahentów.

Dlaczego dla e-commerce robi się to tak skomplikowane?

Największa komplikacja pojawia się zwykle wtedy, gdy firma korzysta z wielu systemów jednocześnie. To standard w nowoczesnym e-commerce, szczególnie wśród marek rozwijających sprzedaż wielokanałową. Nawet stosunkowo mały sklep internetowy może dziś działać jednocześnie na platformie e-commerce, ERP, marketplace, systemie magazynowym, narzędziach do automatyzacji księgowości i kilku integracjach odpowiedzialnych za przesyłanie danych pomiędzy poszczególnymi środowiskami. Problem polega na tym, że każdy z tych systemów może przetwarzać informacje sprzedażowe w trochę inny sposób. W normalnym środowisku operacyjnym takie różnice często pozostają niezauważalne, ale w modelu opartym na integralności rekordów fakturowych i interoperacyjności dokumentów zaczynają mieć znacznie większe znaczenie.

Szczególnie trudnym obszarem są dane pochodzące z marketplace oraz sprzedaż cross-border realizowana równolegle na wielu rynkach. Wiele e-commerce’ów działa dziś jednocześnie przez własny sklep internetowy, platformy marketplace i lokalnych partnerów sprzedażowych, którzy przekazują dane w różnych formatach i przy użyciu różnych integracji. Do tego dochodzą odmienne modele podatkowe, lokalne workflow oraz różne systemy odpowiedzialne za księgowość, logistykę i archiwizację dokumentów. W praktyce może się okazać, że sama faktura końcowa wygląda poprawnie, ale po drodze dane były wielokrotnie synchronizowane, transformowane albo częściowo modyfikowane pomiędzy różnymi środowiskami technologicznymi. To właśnie w takich miejscach najczęściej pojawiają się problemy związane z traceability, integralnością danych oraz zgodnością procesów pomiędzy systemami.

Synchronizacja statusów i archiwizacja jako ukryty problem

Bardzo wiele firm koncentruje się dziś głównie na samym wystawieniu dokumentu i jego poprawnym formacie, a znacznie mniej uwagi poświęca późniejszemu zarządzaniu statusem faktur oraz archiwizacji danych. Tymczasem w modelu obowiązkowego e-fakturowania B2B ogromne znaczenie zaczyna mieć możliwość śledzenia obiegu dokumentów pomiędzy przedsiębiorcami. Problem nie kończy się więc na wygenerowaniu faktury. Coraz częściej firmy będą musiały monitorować statusy związane z dostarczeniem, odbiorem lub dalszym przetwarzaniem dokumentów pomiędzy różnymi platformami uczestniczącymi w wymianie danych. W środowisku opartym na wielu integracjach synchronizacja takich statusów może bardzo szybko stać się dużym wyzwaniem operacyjnym, szczególnie jeśli firma działa jednocześnie na kilku rynkach lub korzysta z rozbudowanego środowiska sprzedaży omnichannel.

Drugim często niedocenianym obszarem jest archiwizacja danych oraz możliwość odtworzenia historii operacji związanych z dokumentami sprzedażowymi. W e-commerce dane bardzo często przechodzą przez kilka systemów jednocześnie i są przechowywane w różnych środowiskach technologicznych. Część informacji znajduje się w ERP, część w platformie sklepowej, część w marketplace, a część w zewnętrznych systemach księgowych albo narzędziach do automatyzacji workflow. W praktyce może to prowadzić do sytuacji, w której firma posiada wszystkie potrzebne dane, ale nie jest w stanie łatwo połączyć ich w jeden spójny ciąg operacyjny pokazujący pełną historię dokumentu. Właśnie dlatego coraz więcej ekspertów podkreśla dziś, że wdrożenie zgodności z VeriFactu i B2B e-invoicing nie powinno być traktowane wyłącznie jako projekt księgowy. Dla nowoczesnego e-commerce jest to przede wszystkim projekt dotyczący przepływu danych, integracji systemów i organizacji całego procesu sprzedaży.

Czy te przepisy dotyczą mojego sklepu?

To prawdopodobnie najważniejsze pytanie, jakie zadaje sobie dziś większość właścicieli e-commerce sprzedających do Hiszpanii albo rozwijających działalność na tym rynku. Problem polega na tym, że nowe regulacje bardzo łatwo uprościć do stwierdzenia „Hiszpania wprowadza obowiązkowe e-faktury”, podczas gdy rzeczywistość jest znacznie bardziej złożona. Zakres obowiązków może zależeć od rodzaju działalności, modelu sprzedaży, sposobu fakturowania, wykorzystywanych systemów oraz tego, czy firma posiada lokalną obecność podatkową w Hiszpanii. W praktyce wiele młodych marek internetowych zakłada, że skoro działają z Polski albo sprzedają cross-border, temat ich nie dotyczy. Tymczasem już sam sposób organizacji sprzedaży może sprawić, że część obowiązków związanych z VeriFactu lub e-fakturowaniem B2B stanie się istotna również dla zagranicznego e-commerce.

Największy problem polega na tym, że współczesny handel internetowy bardzo rzadko działa w prostym modelu. Nawet niewielki sklep może jednocześnie korzystać z marketplace, lokalnych magazynów, hiszpańskich operatorów logistycznych, ERP połączonego z checkoutem oraz sprzedaży B2B dla klientów biznesowych. Dla administracji podatkowej znaczenie ma więc nie tylko to, gdzie znajduje się właściciel firmy, ale również sposób organizacji procesów sprzedażowych i fakturowych oraz wykorzystywanie systemów obsługujących hiszpańskie procesy sprzedażowe i fakturowe. Zakres obowiązków dla sprzedaży cross-border wymaga indywidualnej analizy modelu podatkowego i organizacji procesu fakturowania, dlatego wiele firm będzie musiało dokładnie przeanalizować swój model operacyjny zamiast zakładać, że nowe przepisy dotyczą wyłącznie dużych lokalnych podmiotów.

Kiedy nowe przepisy prawdopodobnie dotyczą Twojego e-commerce?

Największe prawdopodobieństwo objęcia nowymi obowiązkami dotyczy firm, które prowadzą sklep internetowy w Hiszpanii albo posiadają lokalną obecność podatkową związaną ze sprzedażą na tym rynku. Szczególnie istotne są sytuacje, w których przedsiębiorstwo korzysta z systemu do wystawiania faktur powiązanego z hiszpańskimi procesami sprzedażowymi. W praktyce może to oznaczać zarówno lokalny ERP, jak i platformę sklepową zintegrowaną z systemem fakturowania obsługującym sprzedaż realizowaną na rynku hiszpańskim. Duże znaczenie ma również sprzedaż B2B, ponieważ właśnie ten obszar będzie objęty obowiązkowym elektronicznym obiegiem faktur pomiędzy przedsiębiorcami. Jeżeli sklep internetowy obsługuje klientów biznesowych w Hiszpanii, temat interoperacyjności i wymiany e-faktur bardzo szybko staje się realnym zagadnieniem operacyjnym, a nie wyłącznie odległą zmianą regulacyjną.

Istotnym sygnałem ostrzegawczym może być również korzystanie z bardziej rozbudowanego środowiska sprzedażowego. Jeżeli firma prowadzi sprzedaż omnichannel, posiada POS, działa jednocześnie przez marketplace i własny sklep internetowy albo wykorzystuje ERP połączony z checkoutem i logistyką, tym większe znaczenie mogą mieć wymogi związane z integralnością danych i interoperacyjnością dokumentów. W praktyce szczególnie istotne stają się sytuacje, w których dane sprzedażowe przechodzą przez wiele systemów jednocześnie i są synchronizowane pomiędzy różnymi środowiskami technologicznymi. Dotyczy to zwłaszcza marek rozwijających sprzedaż etapami, które przez lata dodawały kolejne integracje, marketplace i narzędzia automatyzujące bez większej analizy przyszłych wymogów compliance.

Kiedy sytuacja może być mniej oczywista?

Nie każda firma sprzedająca towary do Hiszpanii automatycznie będzie objęta wszystkimi obowiązkami w identycznym zakresie. Szczególnie ostrożnie należy podchodzić do sytuacji, w których przedsiębiorstwo działa wyłącznie poza Hiszpanią i nie posiada lokalnej obecności podatkowej, oddziału ani stałego zakładu. Znaczenie może mieć również charakter transakcji oraz to, czy sprzedaż odbywa się wyłącznie w modelu B2C do zagranicznych klientów, czy obejmuje również relacje biznesowe z hiszpańskimi przedsiębiorcami. W praktyce część obowiązków związanych z obowiązkowym e-fakturowaniem B2B może nie dotyczyć niektórych transakcji realizowanych z podmiotami spoza Hiszpanii albo firm niemających lokalnej obecności podatkowej na rynku hiszpańskim.

Osobnym przypadkiem są podatnicy objęci regionalnymi systemami obowiązującymi w Kraju Basków lub Nawarrze. Regiony te posiadają własne rozwiązania dotyczące kontroli i raportowania procesów fakturowania, takie jak TicketBAI, dlatego zakres obowiązków może wyglądać inaczej niż w pozostałej części Hiszpanii. To bardzo ważne dla firm działających cross-border, ponieważ wiele e-commerce’ów błędnie zakłada, że przepisy są identyczne na całym rynku hiszpańskim. W praktyce model compliance może różnić się w zależności od regionu, rodzaju działalności oraz lokalnych obowiązków podatkowych. Właśnie dlatego coraz więcej firm przed wdrożeniem zmian zaczyna analizować nie tylko same przepisy, ale również własną strukturę sprzedaży, obecność podatkową i sposób działania wykorzystywanych systemów technologicznych.

FAQ — najczęstsze pytania właścicieli e-commerce

Czy nowe przepisy dotyczą również sprzedaży B2C?

To jedno z najczęściej zadawanych pytań i jednocześnie jeden z najbardziej mylących obszarów całej regulacji. W przypadku obowiązkowego e-fakturowania B2B przepisy koncentrują się przede wszystkim na wymianie dokumentów pomiędzy przedsiębiorcami, więc sam obowiązek interoperacyjnej wymiany e-faktur nie dotyczy klasycznej sprzedaży konsumenckiej w takim samym zakresie. Inaczej wygląda jednak sytuacja w przypadku VeriFactu oraz wymogów związanych z systemami fakturowania. Zakres regulacji może obejmować również część dokumentów B2C, jeżeli są generowane przez systemy fakturowania objęte wymaganiami SIF. W praktyce oznacza to, że nawet firmy działające głównie w modelu DTC nie powinny automatycznie zakładać, że temat ich nie dotyczy.

Dla e-commerce szczególnie ważne jest zrozumienie, że współczesna sprzedaż internetowa bardzo często łączy różne modele działalności. Sklep może jednocześnie obsługiwać klientów detalicznych, partnerów hurtowych, sprzedaż marketplace i kanały offline. W takim środowisku granica pomiędzy procesami B2C i B2B szybko zaczyna się zacierać, a compliance obejmuje cały przepływ danych pomiędzy systemami odpowiedzialnymi za sprzedaż oraz fakturowanie. Właśnie dlatego wiele firm będzie musiało analizować swoje środowisko technologiczne całościowo, zamiast rozdzielać obowiązki wyłącznie według rodzaju klienta końcowego.

Czy przepisy dotyczą sprzedaży przez marketplace?

W bardzo wielu przypadkach marketplace stają się istotnym elementem analiz compliance związanych z VeriFactu i elektronicznym obiegiem dokumentów. Problem polega na tym, że dane sprzedażowe pochodzące z marketplace często przechodzą przez kilka systemów jednocześnie, zanim trafią do ERP albo systemu fakturowania. W praktyce oznacza to większe ryzyko niespójności danych, problemów z traceability oraz trudności w zachowaniu pełnej identyfikowalności rekordów fakturowych. Szczególnie skomplikowane mogą być sytuacje, w których marketplace wykorzystuje własne workflow, integratory lub zewnętrzne systemy synchronizacji danych.

Dla wielu firm największym wyzwaniem nie będzie samo wystawienie dokumentu sprzedażowego, ale zachowanie spójności danych pomiędzy wszystkimi środowiskami uczestniczącymi w procesie. Jeżeli dane z marketplace są przekształcane, synchronizowane lub przesyłane przez middleware do kilku różnych systemów jednocześnie, pojawia się znacznie większe ryzyko problemów compliance. Właśnie dlatego marketplace coraz częściej stają się jednym z kluczowych obszarów analizowanych podczas przygotowania e-commerce do nowych wymogów związanych z VeriFactu i elektronicznym obiegiem dokumentów.

Czy przepisy mogą dotyczyć zagranicznych firm?

Tak, w określonych sytuacjach nowe obowiązki mogą mieć znaczenie również dla zagranicznych przedsiębiorstw prowadzących sprzedaż na rynku hiszpańskim. Kluczowe znaczenie ma jednak model działalności, obecność podatkowa w Hiszpanii oraz sposób organizacji sprzedaży. Nie każda firma realizująca wysyłkę do hiszpańskich klientów automatycznie podlega wszystkim obowiązkom w takim samym zakresie. Znaczenie może mieć między innymi to, czy przedsiębiorstwo posiada lokalny oddział, stały zakład, hiszpański numer VAT albo prowadzi sprzedaż B2B z wykorzystaniem systemów obsługujących hiszpańskie procesy sprzedażowe i fakturowe.

W praktyce wiele firm cross-border będzie musiało dokładnie przeanalizować swój model operacyjny zamiast opierać się na prostym założeniu „firma jest z Polski, więc temat nas nie dotyczy”. Szczególnie istotne mogą być sytuacje, w których sprzedaż jest realizowana przez lokalne struktury logistyczne, magazyny albo hiszpańskie podmioty odpowiedzialne za obsługę klientów biznesowych. Zakres obowiązków dla sprzedaży cross-border wymaga indywidualnej analizy modelu podatkowego i organizacji procesu fakturowania, dlatego wiele firm działających międzynarodowo zaczyna traktować hiszpańskie regulacje jako element szerszej strategii compliance związanej z ekspansją zagraniczną.

Czy Shopify, WooCommerce albo Magento wystarczy?

To pytanie pojawia się bardzo często, ale odpowiedź nie jest tak prosta, jak wielu przedsiębiorców chciałoby usłyszeć. Sam fakt korzystania z popularnej platformy e-commerce nie oznacza automatycznie pełnej zgodności z hiszpańskimi regulacjami. W praktyce compliance zależy nie tylko od samego silnika sklepu, ale również od całego środowiska technologicznego, integracji oraz sposobu generowania danych fakturowych. Nawet jeżeli platforma oferuje odpowiednie funkcje, problem może pojawić się na poziomie zewnętrznych pluginów, middleware, integratorów marketplace albo połączenia z ERP i systemami księgowymi.

W przypadku VeriFactu szczególnie istotne będzie to, czy cały proces fakturowania zapewnia integralność danych, identyfikowalność zmian i odpowiednią ścieżkę audytową. Z kolei przy obowiązkowym e-fakturowaniu B2B znaczenie ma możliwość generowania oraz wymiany dokumentów w odpowiednich formatach interoperacyjnych. W praktyce oznacza to, że wiele firm będzie musiało analizować nie tylko samą platformę sklepową, ale również wszystkie procesy i integracje odpowiedzialne za przepływ danych pomiędzy sprzedażą, ERP i księgowością.

Czy potrzebuję nowego systemu ERP?

Niekoniecznie, ale wiele firm będzie musiało sprawdzić, czy obecny system rzeczywiście spełnia wymagania związane z nowymi regulacjami. W części przypadków wystarczające mogą okazać się aktualizacje, dodatkowe integracje albo przebudowa istniejących workflow. W innych sytuacjach problemem może być sama architektura środowiska technologicznego, szczególnie jeśli firma korzysta z wielu starszych integracji tworzonych etapami przez kilka lat. Dla e-commerce największym ryzykiem bardzo często nie jest sam ERP, ale sposób komunikacji pomiędzy platformą sklepową, marketplace, checkoutem, systemem magazynowym i księgowością.

W praktyce coraz więcej przedsiębiorstw odkrywa dziś, że compliance związany z VeriFactu i e-fakturowaniem B2B wymaga przede wszystkim uporządkowania przepływu danych pomiędzy systemami. Nawet dobry ERP może nie rozwiązać problemu, jeżeli dane sprzedażowe są wielokrotnie transformowane przez zewnętrzne integracje albo trudno odtworzyć pełną historię zmian dotyczących konkretnego dokumentu. Właśnie dlatego wiele firm rozpoczyna przygotowania od audytu procesów sprzedażowych i mapowania przepływu danych, zamiast od natychmiastowej wymiany całego środowiska technologicznego.

Terminy wdrożenia — kiedy trzeba być gotowym?

Jednym z największych błędów popełnianych dziś przez firmy e-commerce jest założenie, że skoro część terminów była już przesuwana, temat można spokojnie odłożyć na później. W praktyce właśnie takie podejście może okazać się najbardziej problematyczne. Hiszpańskie regulacje dotyczące VeriFactu oraz obowiązkowego e-fakturowania B2B rozwijają się etapami, a harmonogram wdrożeń rzeczywiście zmieniał się już kilkukrotnie. Nie oznacza to jednak, że przedsiębiorcy mają dużo czasu na spokojne przygotowania. Wręcz przeciwnie — im bardziej rozbudowane środowisko sprzedażowe posiada firma, tym wcześniej powinna zacząć analizować wpływ nowych wymogów na swoje procesy operacyjne, systemy i integracje.

Najważniejsze jest zrozumienie, że dla e-commerce problem bardzo rzadko sprowadza się do prostego „włączenia nowej funkcji” w systemie księgowym. W praktyce wdrożenie zgodności może obejmować ERP, checkout, middleware, marketplace, POS, automatyzacje księgowe i przepływ danych pomiędzy wieloma środowiskami technologicznymi. Dla części firm konieczne będzie również uporządkowanie architektury danych, przebudowa integracji albo zmiana sposobu synchronizacji rekordów fakturowych pomiędzy systemami. To właśnie dlatego wiele przedsiębiorstw zaczyna dziś traktować nowe regulacje bardziej jak projekt technologiczny i operacyjny niż klasyczny temat podatkowy.

VeriFactu — kiedy zaczynają obowiązywać wymogi?

W przypadku VeriFactu oraz wymogów związanych z systemami fakturowania harmonogram wdrożeń był już kilkukrotnie przesuwany, dlatego firmy powinny regularnie monitorować aktualne komunikaty publikowane przez hiszpańską administrację podatkową. Obecnie najbardziej aktualny kierunek zakłada etapowe wejście obowiązków dla różnych grup podatników. Zgodnie z obecnym harmonogramem w pierwszej kolejności obowiązki mają objąć większość podmiotów rozliczających CIT od 1 stycznia 2027 roku, natomiast pozostałe grupy podatników objętych regulacją od 1 lipca 2027 roku. W praktyce oznacza to, że wiele firm e-commerce działających w Hiszpanii będzie musiało wcześniej przygotować swoje środowisko sprzedażowe do nowych wymogów dotyczących integralności, identyfikowalności i niezmienności rekordów fakturowych.

Warto jednak pamiętać, że same daty wejścia w życie regulacji nie pokazują pełnej skali problemu organizacyjnego. Dla wielu przedsiębiorstw największym wyzwaniem będzie nie tyle sama zgodność systemu księgowego, ile dostosowanie całego przepływu danych pomiędzy platformą sklepową, ERP, marketplace i narzędziami odpowiedzialnymi za automatyzację sprzedaży. Szczególnie trudne mogą okazać się środowiska budowane etapami przez kilka lat, w których dane sprzedażowe przechodzą przez wiele integracji i middleware. W takich przypadkach przygotowanie do VeriFactu może wymagać nie tylko aktualizacji oprogramowania, ale również przebudowy części workflow oraz dokładnego mapowania sposobu generowania i synchronizacji rekordów fakturowych.

B2B e-invoicing — dlaczego terminy są mniej jednoznaczne?

Sytuacja związana z obowiązkowym e-fakturowaniem B2B wygląda nieco inaczej niż w przypadku VeriFactu, ponieważ wdrożenie nowych obowiązków zostało zaplanowane etapowo i nadal rozwija się na poziomie regulacyjnym oraz technicznym. Aktualny kierunek zakłada rozpoczęcie wdrożeń od 2027 roku, jednak cały proces zależy również od publikacji i wejścia w życie pełnych przepisów wykonawczych dotyczących funkcjonowania systemu. W praktyce oznacza to, że harmonogram może jeszcze ulegać zmianom, a firmy powinny monitorować kolejne komunikaty dotyczące technicznych zasad interoperacyjności oraz wymiany dokumentów pomiędzy przedsiębiorcami.

Obecny model regulacyjny zakłada etapowe wdrażanie obowiązków, przy czym wcześniejsze terminy mają dotyczyć większych przedsiębiorstw. Dla e-commerce szczególnie ważne jest jednak to, że problemem nie będzie wyłącznie sama data wejścia w życie regulacji, ale czas potrzebny na przygotowanie procesów operacyjnych i integracji technologicznych. W modelu B2B interoperacyjna wymiana danych pomiędzy systemami może wymagać znacznie większego zaangażowania niż klasyczna aktualizacja modułu fakturowania. Dla części przedsiębiorstw konieczne będzie sprawdzenie, czy obecny ERP obsługuje odpowiednie formaty danych, czy integracje marketplace nie zaburzają przepływu informacji oraz czy możliwe jest monitorowanie statusów dokumentów pomiędzy różnymi środowiskami uczestniczącymi w obiegu e-faktur.

Dlaczego nie warto czekać do ostatniej chwili?

Największym ryzykiem dla e-commerce nie jest dziś sam termin wejścia w życie nowych regulacji, ale błędne założenie, że wdrożenie będzie szybkim i prostym projektem. W praktyce większość problemów pojawia się dopiero na etapie analizy integracji i przepływu danych pomiędzy systemami. Bardzo wiele sklepów internetowych rozwijało się dynamicznie i przez lata dodawało kolejne marketplace, ERP, checkouty, integratory płatności oraz automatyzacje księgowe bez większego planu dotyczącego przyszłego compliance. Dopiero przy okazji przygotowań do VeriFactu albo obowiązkowego e-fakturowania B2B okazuje się, że dane sprzedażowe są przetwarzane przez kilka środowisk jednocześnie, a część integracji działa w sposób trudny do pełnego prześledzenia.

Dodatkowym problemem jest konieczność testowania systemów oraz synchronizacji zmian pomiędzy wieloma dostawcami technologii. Nawet jeśli sam ERP zostanie zaktualizowany odpowiednio wcześnie, problem może pojawić się na poziomie checkoutu, middleware albo zewnętrznych integracji marketplace. W praktyce zgodność z nowymi regulacjami bardzo rzadko zależy od jednego narzędzia. Znacznie częściej dotyczy całego procesu generowania, przetwarzania i archiwizacji danych sprzedażowych. Właśnie dlatego coraz więcej firm rozpoczyna przygotowania od audytu procesów fakturowania, mapowania przepływu danych oraz analizy środowiska technologicznego, zamiast czekać na ostatni moment i liczyć na szybką aktualizację pojedynczego systemu.

Wymogi techniczne, o których sklepy online często zapominają

Wiele firm e-commerce skupia się dziś głównie na samym obowiązku wystawiania e-faktur albo na terminach wejścia w życie nowych regulacji. Problem polega na tym, że największe trudności bardzo często pojawiają się nie na poziomie samego dokumentu, ale w szczegółach technicznych związanych z przepływem danych pomiędzy systemami. To właśnie tutaj najczęściej wychodzą problemy z integracjami, traceability, synchronizacją rekordów i archiwizacją dokumentów. Dla części przedsiębiorstw może to być spore zaskoczenie, ponieważ wiele sklepów internetowych rozwijało swoje środowisko technologiczne etapami i nigdy wcześniej nie analizowało go pod kątem integralności danych albo interoperacyjności systemów.

W praktyce nowoczesny e-commerce działa dziś jako sieć połączonych ze sobą narzędzi. Platforma sklepu internetowego komunikuje się z ERP, marketplace, systemem magazynowym, checkoutem, operatorami płatności oraz rozwiązaniami księgowymi. Każdy z tych elementów może przetwarzać dane sprzedażowe, generować rekordy albo wpływać na finalny dokument fakturowy. W normalnym środowisku operacyjnym takie zależności często pozostają niewidoczne, ale w modelu opartym na wymogach VeriFactu i interoperacyjności dokumentów zaczynają mieć bardzo duże znaczenie. Właśnie dlatego wiele firm dopiero podczas przygotowań do compliance odkrywa, że problem nie dotyczy wyłącznie księgowości, ale całej architektury danych odpowiedzialnej za sprzedaż online.

Kod QR na fakturach — widoczny element większej zmiany

Jednym z najbardziej zauważalnych elementów nowych regulacji będzie pojawienie się kodów QR na dokumentach generowanych przez systemy zgodne z wymaganiami VeriFactu. Dla wielu przedsiębiorców właśnie to staje się najbardziej „widocznym” symbolem zmian związanych z cyfryzacją fakturowania w Hiszpanii. W praktyce kod QR jest jednak jedynie fragmentem znacznie większego systemu dotyczącego integralności, identyfikowalności i śledzenia rekordów fakturowych. Samo dodanie QR do faktury nie oznacza jeszcze automatycznej zgodności z regulacjami, ponieważ kluczowe znaczenie ma sposób działania całego systemu generującego dane sprzedażowe.

Dla e-commerce problem może pojawić się szczególnie wtedy, gdy dokumenty są tworzone w kilku różnych środowiskach jednocześnie albo przechodzą przez zewnętrzne integracje przed wygenerowaniem finalnej wersji faktury. W takich sytuacjach znaczenie ma nie tylko wygląd dokumentu końcowego, ale również możliwość prześledzenia sposobu powstawania danych oraz zachowania ich integralności pomiędzy systemami. W praktyce wiele firm będzie musiało sprawdzić, które narzędzia faktycznie generują rekordy fakturowe i czy wszystkie elementy procesu sprzedażowego są przygotowane do funkcjonowania w środowisku objętym wymaganiami SIF.

Integralność i niezmienność danych jako fundament compliance

Najważniejszym elementem całego systemu VeriFactu nie są same e-faktury ani format dokumentów, ale integralność i identyfikowalność danych generowanych przez systemy fakturowania. Hiszpańskie regulacje bardzo mocno koncentrują się na ograniczaniu możliwości nieautoryzowanej lub niewidocznej modyfikacji rekordów fakturowych oraz zapewnieniu możliwości prześledzenia historii zmian i operacji dotyczących rekordów fakturowych. W praktyce oznacza to znacznie większe znaczenie traceability niż w klasycznych modelach fakturowania, gdzie najważniejsze było po prostu wygenerowanie poprawnego dokumentu PDF. Dla wielu e-commerce’ów może to być jedna z najbardziej wymagających zmian, ponieważ współczesne środowiska sprzedażowe bardzo często opierają się na wielu integracjach przetwarzających dane równolegle.

Szczególnie problematyczne mogą być sytuacje, w których dane sprzedażowe są synchronizowane pomiędzy sklepem internetowym, marketplace, ERP i systemami księgowymi przy użyciu middleware albo zewnętrznych automatyzacji workflow. W takich środowiskach nawet niewielkie transformacje danych mogą utrudniać późniejsze odtworzenie historii zmian dotyczących konkretnego dokumentu. W praktyce firmy coraz częściej muszą analizować nie tylko samą poprawność faktury, ale również sposób generowania rekordów, kolejność przepływu danych oraz możliwość identyfikacji operacji wykonywanych przez różne systemy uczestniczące w procesie sprzedaży.

Przechowywanie dokumentów i archiwizacja danych

Jednym z obszarów bardzo często pomijanych podczas przygotowań do nowych regulacji jest kwestia przechowywania dokumentów oraz archiwizacji danych. Przepisy przewidują wieloletnie obowiązki archiwizacyjne dotyczące e-faktur i danych związanych z ich wymianą, jednak w praktyce problem jest znacznie szerszy niż samo zapisanie pliku w chmurze albo systemie księgowym. Coraz większe znaczenie ma możliwość pełnego odtworzenia historii dokumentu oraz zachowanie spójności danych pomiędzy różnymi środowiskami technologicznymi uczestniczącymi w procesie sprzedaży i fakturowania.

Dla e-commerce szczególnie trudne mogą okazać się środowiska, w których dane są rozproszone pomiędzy wieloma platformami. Część informacji może znajdować się w ERP, część w systemie marketplace, część w narzędziach logistycznych, a część w zewnętrznych rozwiązaniach księgowych albo middleware odpowiedzialnym za synchronizację workflow. W praktyce firmy bardzo często posiadają wszystkie potrzebne dane, ale problem pojawia się wtedy, gdy trzeba połączyć je w jeden spójny ciąg operacyjny pokazujący pełną historię dokumentu. Właśnie dlatego archiwizacja coraz częściej przestaje być wyłącznie zagadnieniem związanym z backupem danych, a staje się elementem szerszego procesu governance i compliance.

Śledzenie statusów dokumentów i przepływu danych

W modelu obowiązkowego e-fakturowania B2B ogromne znaczenie zaczyna mieć nie tylko samo wygenerowanie dokumentu, ale również możliwość monitorowania jego dalszego obiegu pomiędzy przedsiębiorcami. W praktyce coraz ważniejsze stają się statusy związane z wymianą i obsługą dokumentów elektronicznych pomiędzy różnymi systemami uczestniczącymi w przepływie danych. Dla wielu e-commerce’ów będzie to zupełnie nowy obszar operacyjny, ponieważ tradycyjny model oparty na PDF-ach wysyłanych mailem bardzo rzadko wymagał pełnej synchronizacji statusów pomiędzy platformami.

Problem robi się szczególnie skomplikowany wtedy, gdy firma działa jednocześnie przez marketplace, własny sklep internetowy, ERP oraz zewnętrzne platformy obsługujące dokumenty elektroniczne. W takich środowiskach dane dotyczące statusu faktury mogą być aktualizowane w kilku systemach równolegle, co zwiększa ryzyko niespójności oraz błędów synchronizacji. W praktyce wiele przedsiębiorstw będzie musiało przeanalizować nie tylko sam sposób wystawiania faktur, ale również cały lifecycle dokumentu oraz przepływ informacji pomiędzy wszystkimi środowiskami uczestniczącymi w wymianie danych.

Integracje między systemami jako największe źródło ryzyka

Dla większości nowoczesnych e-commerce’ów największym wyzwaniem nie będzie sama zgodność pojedynczego systemu, ale sposób komunikacji pomiędzy wieloma narzędziami działającymi równolegle. Nawet stosunkowo mały sklep internetowy może dziś korzystać jednocześnie z platformy sprzedażowej, ERP, marketplace, systemu magazynowego, operatorów płatności i middleware odpowiedzialnego za synchronizację danych. Każde dodatkowe połączenie zwiększa złożoność środowiska oraz ryzyko problemów związanych z traceability i integralnością rekordów fakturowych.

Szczególnie problematyczne są starsze integracje tworzone etapami przez kilka lat. Wiele firm rozwijało swoje środowisko technologiczne bardzo dynamicznie i dodawało kolejne rozwiązania bez większego planu dotyczącego przyszłego compliance. Dopiero przy okazji przygotowań do VeriFactu okazuje się, że część danych jest przetwarzana równolegle przez kilka środowisk, a niektóre workflow trudno dokładnie prześledzić. W praktyce to właśnie middleware, synchronizacja danych oraz integracje marketplace bardzo często stają się dziś największym źródłem ryzyka compliance dla rozwijających się marek e-commerce.

Compliance dla POS i sprzedaży stacjonarnej

Wiele firm internetowych nadal zakłada, że nowe regulacje dotyczą wyłącznie klasycznego e-commerce i sprzedaży online. Tymczasem problem może obejmować również POS-y oraz sprzedaż stacjonarną, szczególnie jeśli dane sprzedażowe są później synchronizowane z tym samym ERP albo systemem fakturowania wykorzystywanym przez sklep internetowy. Dotyczy to zwłaszcza marek działających w modelu omnichannel, które łączą sprzedaż online z showroomami, punktami odbioru, sklepami stacjonarnymi albo eventami offline.

W praktyce największym problemem nie jest sam POS, ale zachowanie spójności danych pomiędzy wszystkimi kanałami sprzedaży. Jeżeli sprzedaż stacjonarna i internetowa korzystają z tych samych rekordów fakturowych albo wspólnego środowiska ERP, w praktyce analiza compliance często zaczyna obejmować cały przepływ danych pomiędzy kanałami sprzedaży. Właśnie dlatego coraz więcej firm odkrywa dziś, że przygotowanie do VeriFactu i e-fakturowania B2B wymaga spojrzenia na biznes całościowo, a nie wyłącznie z perspektywy sklepu internetowego czy pojedynczego systemu księgowego.

Co się stanie, jeśli tego nie wdrożysz?

Wielu właścicieli e-commerce nadal traktuje nowe regulacje dotyczące VeriFactu i e-fakturowania B2B jako kolejny administracyjny obowiązek, który „jakoś uda się ogarnąć później”. Problem polega na tym, że w praktyce konsekwencje braku przygotowania mogą wykraczać daleko poza samą karę finansową. Dla nowoczesnego sklepu internetowego compliance coraz częściej przestaje być wyłącznie tematem podatkowym, a zaczyna wpływać na stabilność procesów sprzedażowych, architekturę danych i możliwość dalszego skalowania biznesu. Im bardziej rozbudowane środowisko technologiczne posiada firma, tym większe ryzyko, że problemy pojawią się nie w jednym systemie, ale na styku integracji, marketplace, ERP i workflow odpowiedzialnych za synchronizację danych.

Największym błędem jest założenie, że brak zgodności będzie oznaczał wyłącznie konieczność „dopłacenia kary”. W praktyce problemy compliance bardzo często zaczynają się dużo wcześniej — od niespójnych danych, błędów synchronizacji i trudności z odtworzeniem historii dokumentów. Dla firm generujących tysiące zamówień miesięcznie nawet niewielkie problemy w przepływie danych mogą szybko przerodzić się w chaos operacyjny obejmujący księgowość, logistykę, obsługę klienta i raportowanie podatkowe. Właśnie dlatego coraz więcej e-commerce’ów zaczyna traktować przygotowanie do nowych regulacji jako element zarządzania ryzykiem operacyjnym, a nie wyłącznie temat związany z podatkami.

Możliwe kary finansowe

Jednym z najmocniejszych argumentów przemawiających za wcześniejszym przygotowaniem do nowych regulacji są potencjalne sankcje finansowe związane z korzystaniem z niezgodnych systemów fakturowania. Przepisy przewidują możliwość nakładania znaczących kar za korzystanie z systemów niespełniających wymogów dotyczących integralności i identyfikowalności danych fakturowych. W praktyce sankcje mogą sięgać dziesiątek tysięcy euro rocznie, a w określonych przypadkach nawet około 50 000 euro. Dla wielu małych i średnich firm e-commerce taka skala ryzyka może oznaczać realny problem finansowy, szczególnie jeśli równolegle pojawią się dodatkowe koszty związane z pilnym wdrożeniem zmian albo przebudową integracji technologicznych.

Jeszcze wyższe sankcje mogą w określonych przypadkach dotyczyć dostawców oprogramowania tworzących lub sprzedających systemy niespełniające wymagań regulacyjnych. Dla e-commerce ma to znaczenie również pośrednio, ponieważ wiele firm korzysta z rozbudowanego środowiska integracji, pluginów i middleware pochodzących od różnych dostawców technologii. W praktyce oznacza to, że problem compliance nie dotyczy wyłącznie samego sklepu internetowego, ale całego ekosystemu narzędzi odpowiedzialnych za generowanie, przetwarzanie i synchronizację danych sprzedażowych.

Problemy podczas kontroli i ryzyko operacyjne

Kary finansowe są najbardziej widocznym elementem ryzyka, ale w praktyce dla wielu firm znacznie większym problemem mogą okazać się konsekwencje operacyjne związane z niespójnością danych i trudnościami podczas kontroli podatkowych. W modelu opartym na traceability oraz integralności rekordów coraz większe znaczenie ma możliwość odtworzenia historii dokumentów oraz prześledzenia sposobu generowania danych pomiędzy systemami. Jeżeli firma korzysta z wielu integracji, marketplace i middleware, a część procesów działa w sposób trudny do przeanalizowania, problemy operacyjne często stają się widoczne jeszcze przed ewentualną kontrolą podatkową.

W praktyce jednym z największych ryzyk staje się chaos operacyjny wynikający z braku spójności pomiędzy środowiskami technologicznymi. Dane sprzedażowe mogą różnić się pomiędzy ERP, marketplace, checkoutem i systemami księgowymi, a część rekordów może być trudna do jednoznacznego odtworzenia. W takich sytuacjach problem nie dotyczy już wyłącznie zgodności regulacyjnej, ale wpływa również na codzienne funkcjonowanie firmy. Pojawiają się trudności z raportowaniem, obsługą korekt, synchronizacją dokumentów oraz analizą danych sprzedażowych. Dla dynamicznie rozwijającego się e-commerce brak uporządkowanego procesu compliance może znacząco utrudniać dalsze skalowanie biznesu.

Ryzyko technologiczne, którego wiele firm nie widzi

Największe zagrożenia bardzo często nie wynikają bezpośrednio z samych przepisów, ale z technologicznego długu budowanego przez lata rozwoju firmy. Wiele e-commerce’ów rozwijało się dynamicznie i dodawało kolejne marketplace, ERP, POS-y, automatyzacje księgowe oraz integracje sprzedażowe bez większej analizy przyszłych wymogów dotyczących traceability i integralności danych. Dopiero przy okazji przygotowań do VeriFactu okazuje się, że część workflow działa w sposób trudny do prześledzenia, a niektóre integracje były projektowane wyłącznie pod kątem wygody operacyjnej, a nie compliance.

Szczególnie problematyczne mogą okazać się starsze integracje oraz ręczne procesy wykorzystywane do synchronizacji danych pomiędzy systemami. Ręczne procesy znacząco zwiększają ryzyko niespójności danych i problemów z traceability. Dodatkowym wyzwaniem są marketplace i sprzedaż omnichannel, gdzie dane bardzo często przechodzą przez kilka środowisk jednocześnie. W praktyce może się okazać, że sam sklep internetowy działa poprawnie, ale osobnych dostosowań wymagają integracje marketplace, POS albo zewnętrzne workflow odpowiedzialne za synchronizację danych pomiędzy kanałami sprzedaży.

Największe zagrożenie pojawia się wtedy, gdy firma rośnie

Największym zagrożeniem nie jest sama kara finansowa ani pojedynczy problem techniczny. Znacznie większym ryzykiem jest sytuacja, w której rozwijający się sklep internetowy generujący tysiące dokumentów miesięcznie odkrywa nagle, że część procesów sprzedażowych lub integracji nie spełnia wymogów compliance i nie zapewnia odpowiedniej identyfikowalności danych pomiędzy systemami. W takim momencie problem przestaje być wyłącznie kwestią podatkową. Zaczyna wpływać na codzienną operacyjność firmy, możliwość dalszego skalowania sprzedaży i stabilność całego środowiska technologicznego.

Dla wielu młodych marek e-commerce największym wyzwaniem będzie właśnie moment przejścia od „działającego workflow” do środowiska, które musi być jednocześnie skalowalne, interoperacyjne i zgodne z nowymi wymogami dotyczącymi traceability danych. Firmy, które wcześniej uporządkują swoje procesy, integracje i architekturę danych, prawdopodobnie znacznie łatwiej przejdą przez nadchodzące zmiany regulacyjne. Z kolei przedsiębiorstwa odkładające temat do ostatniej chwili mogą zostać zmuszone do kosztownych i chaotycznych wdrożeń realizowanych pod presją czasu oraz rosnącego ryzyka operacyjnego.

Jak przygotować e-commerce do e-invoicing w Hiszpanii?

Największym błędem, jaki może dziś popełnić e-commerce, jest traktowanie nowych regulacji wyłącznie jako projektu księgowego albo aktualizacji systemu do wystawiania faktur. W praktyce przygotowanie do VeriFactu i obowiązkowego e-fakturowania B2B coraz częściej przypomina projekt dotyczący architektury danych, integracji systemów i organizacji procesów sprzedażowych. Dla wielu firm największe problemy nie wynikają z samego dokumentu faktury, ale z tego, jak dane przepływają pomiędzy sklepem internetowym, ERP, marketplace, POS, middleware i systemami księgowymi. Właśnie dlatego przygotowania warto zacząć znacznie wcześniej, zanim pojawi się presja terminów i konieczność szybkiego wdrażania zmian pod ryzykiem problemów operacyjnych.

Dobrą wiadomością jest to, że większość e-commerce’ów nie musi od razu wymieniać całego środowiska technologicznego. Znacznie częściej kluczowe okazuje się uporządkowanie istniejących procesów, zmapowanie przepływu danych i zidentyfikowanie miejsc, w których mogą pojawiać się problemy z traceability albo integralnością rekordów fakturowych. Dla rozwijających się marek internetowych przygotowanie do nowych regulacji może być również dobrą okazją do uporządkowania starszych workflow, ograniczenia ręcznych procesów i poprawy jakości danych pomiędzy systemami. W praktyce firmy, które zaczną działać wcześniej, zwykle mają znacznie większą kontrolę nad kosztami i zakresem wdrożenia niż przedsiębiorstwa odkładające temat do ostatniej chwili.

Zacznij od audytu obecnego procesu fakturowania

Pierwszym krokiem powinno być dokładne zrozumienie tego, jak dziś wygląda przepływ danych sprzedażowych i fakturowych w firmie. Dla wielu e-commerce’ów to moment, w którym okazuje się, że procesy rozwijane przez lata są znacznie bardziej złożone, niż początkowo zakładano. Dane mogą przechodzić przez sklep internetowy, marketplace, ERP, POS, middleware, system księgowy i zewnętrzne automatyzacje workflow, zanim finalnie pojawią się na dokumencie sprzedażowym. Bez dokładnego mapowania tych zależności bardzo trudno ocenić, gdzie faktycznie powstają rekordy fakturowe oraz które systemy odpowiadają za ich przetwarzanie i synchronizację.

W praktyce audyt nie powinien koncentrować się wyłącznie na samej fakturze końcowej. Znacznie ważniejsze jest zrozumienie, jak dane są generowane, transformowane i przesyłane pomiędzy systemami. To właśnie na tym etapie najczęściej wychodzą problemy związane ze starszymi integracjami, ręcznymi workflow albo middleware, które przez lata były rozwijane głównie pod kątem wygody operacyjnej. Dla wielu firm samo zmapowanie architektury danych okazuje się pierwszym realnym krokiem w stronę uporządkowania compliance i ograniczenia ryzyka operacyjnego związanego z przyszłymi regulacjami.

Sprawdź zgodność systemów i integracji

Kolejnym etapem powinno być sprawdzenie, które systemy uczestniczące w procesie sprzedaży mogą mieć wpływ na zgodność z wymogami VeriFactu oraz interoperacyjnością dokumentów B2B. W praktyce problem bardzo rzadko dotyczy wyłącznie jednego narzędzia do wystawiania faktur. Znacznie częściej compliance obejmuje cały ekosystem platform odpowiedzialnych za generowanie, synchronizację i archiwizację danych sprzedażowych. Dotyczy to szczególnie środowisk omnichannel, gdzie sklep internetowy działa równolegle z marketplace, POS, ERP oraz dodatkowymi integracjami odpowiedzialnymi za wymianę danych pomiędzy kanałami sprzedaży.

Największe ryzyko bardzo często pojawia się na poziomie integracji. Nawet jeśli główny ERP albo system księgowy zostanie zaktualizowany do nowych wymogów, problem może pojawić się w middleware, pluginach marketplace albo starszych workflow synchronizujących dane pomiędzy platformami. W praktyce firmy powinny sprawdzić nie tylko zgodność samych systemów, ale również sposób komunikacji pomiędzy nimi. Szczególne znaczenie ma możliwość prześledzenia przepływu danych, identyfikowalność zmian oraz ograniczenie sytuacji, w których dane są wielokrotnie transformowane bez odpowiedniej widoczności operacji wykonywanych przez poszczególne środowiska technologiczne.

Przygotuj procesy B2B zanim pojawi się obowiązek

W przypadku firm prowadzących sprzedaż B2B przygotowania powinny objąć również sposób wymiany dokumentów pomiędzy przedsiębiorcami. Dla wielu e-commerce’ów będzie to pierwsza sytuacja, w której klasyczny model oparty na PDF-ach wysyłanych mailem przestanie być wystarczający z perspektywy interoperacyjności danych. W praktyce oznacza to konieczność sprawdzenia, czy obecne środowisko technologiczne umożliwia generowanie i wymianę dokumentów w odpowiednich ustrukturyzowanych formatach elektronicznych zgodnych z wymogami interoperacyjności oraz czy możliwa jest obsługa i monitorowanie statusów związanych z wymianą dokumentów pomiędzy systemami.

Szczególnie istotne może być uporządkowanie workflow dotyczących klientów biznesowych, marketplace B2B oraz sprzedaży cross-border. W wielu firmach procesy B2B rozwijały się niezależnie od głównego środowiska e-commerce i często opierają się na częściowo ręcznych operacjach albo starszych integracjach. To właśnie takie obszary najczęściej stają się źródłem problemów z traceability i spójnością danych. W praktyce wcześniejsze uporządkowanie procesów B2B może znacząco ograniczyć ryzyko kosztownych zmian wdrażanych pod presją czasu, kiedy nowe obowiązki zaczną już formalnie obowiązywać.

Automatyzacja archiwizacji i statusów będzie coraz ważniejsza

Jednym z obszarów najczęściej odkładanych „na później” jest zarządzanie archiwizacją dokumentów oraz statusami związanymi z ich wymianą pomiędzy systemami. Tymczasem właśnie tutaj bardzo szybko pojawiają się problemy operacyjne w środowiskach opartych na wielu integracjach i kanałach sprzedaży. W praktyce nowoczesny e-commerce powinien być w stanie nie tylko wygenerować dokument, ale również prześledzić jego lifecycle, historię zmian oraz przepływ pomiędzy platformami uczestniczącymi w wymianie danych.

Dla wielu firm oznacza to konieczność ograniczenia ręcznych procesów związanych z przechowywaniem dokumentów, aktualizacją statusów albo synchronizacją danych pomiędzy systemami. Im bardziej rozbudowane środowisko sprzedażowe, tym większe ryzyko, że część informacji będzie przechowywana w różnych miejscach i aktualizowana w różnym czasie. W praktyce automatyzacja archiwizacji i odtwarzalności historii dokumentów coraz częściej staje się nie tylko elementem compliance, ale również sposobem na ograniczenie chaosu operacyjnego i poprawę jakości danych w organizacji.

Bez współpracy IT, finance i operations to się nie uda

Jednym z największych problemów przy wdrażaniu nowych regulacji jest próba traktowania całego projektu wyłącznie jako zadania dla księgowości albo działu finansowego. W praktyce VeriFactu i e-fakturowanie B2B wpływają jednocześnie na IT, operations, finanse, logistykę i procesy sprzedażowe. To właśnie dlatego wiele firm odkrywa dziś, że compliance coraz częściej obejmuje sposób organizacji danych i przepływu informacji pomiędzy systemami.

Dla nowoczesnych marek internetowych kluczowa staje się współpraca pomiędzy zespołami odpowiedzialnymi za systemy technologiczne, finanse i operacje sprzedażowe. IT zwykle najlepiej rozumie architekturę integracji i przepływ danych, finance odpowiada za zgodność procesów fakturowania, a operations widzi codzienne problemy związane z workflow, marketplace i synchronizacją danych pomiędzy kanałami sprzedaży. Dopiero połączenie tych perspektyw pozwala realnie ocenić, gdzie pojawiają się ryzyka compliance i które obszary wymagają uporządkowania przed wejściem w życie nowych obowiązków regulacyjnych.

Jak wybrać rozwiązanie do zgodności z e-invoicing?

Wiele firm e-commerce zaczyna dziś szukać „systemu do e-faktur”, zakładając, że problem compliance da się rozwiązać poprzez zakup jednego nowego narzędzia. W praktyce wybór odpowiedniego rozwiązania jest znacznie bardziej złożony, ponieważ hiszpańskie regulacje dotyczą nie tylko samego dokumentu faktury, ale całego procesu generowania, przetwarzania i synchronizacji danych pomiędzy systemami. Dla nowoczesnego e-commerce najważniejsze staje się więc nie tyle pojedyncze oprogramowanie, ile zdolność całego środowiska technologicznego do zachowania integralności danych, traceability oraz interoperacyjności pomiędzy kanałami sprzedaży i systemami operacyjnymi.

To szczególnie ważne dla młodych marek rozwijających sprzedaż wielokanałową. W praktyce nawet niewielki sklep internetowy może dziś korzystać jednocześnie z ERP, marketplace, checkoutu, POS, middleware i kilku systemów odpowiedzialnych za księgowość albo automatyzację workflow. Problem polega na tym, że zgodność z VeriFactu i e-fakturowaniem B2B bardzo rzadko zależy wyłącznie od jednego elementu tego środowiska. Największe ryzyko pojawia się zwykle na styku integracji i przepływu danych pomiędzy systemami. Właśnie dlatego wybór rozwiązania do compliance powinien zaczynać się od analizy całej architektury sprzedaży, a nie od porównywania pojedynczych funkcji w narzędziu do wystawiania faktur.

Zgodność z VeriFactu i obsługa e-fakturowania B2B

Pierwszym elementem, na który firmy powinny zwracać uwagę, jest sposób, w jaki dostawca podchodzi do zgodności z hiszpańskimi regulacjami dotyczącymi systemów fakturowania oraz elektronicznej wymiany dokumentów B2B. W praktyce nie chodzi wyłącznie o deklarację „system będzie compliant”, ponieważ sama deklaracja dostawcy nie gwarantuje jeszcze pełnej zgodności całego środowiska sprzedażowego i wszystkich integracji wykorzystywanych przez e-commerce. Coraz większe znaczenie ma realne podejście do integralności danych, identyfikowalności rekordów oraz możliwości prześledzenia przepływu informacji pomiędzy środowiskami technologicznymi.

Dla firm prowadzących sprzedaż B2B kluczowe staje się także wsparcie dla interoperacyjności i wymiany dokumentów w odpowiednich ustrukturyzowanych formatach elektronicznych. W praktyce wiele przedsiębiorstw odkrywa dziś, że tradycyjny model oparty na PDF-ach nie będzie wystarczający w środowisku nastawionym na automatyczne przetwarzanie danych pomiędzy systemami kontrahentów. Właśnie dlatego warto analizować nie tylko możliwość wygenerowania dokumentu, ale również workflow związane z wymianą i obsługą dokumentów elektronicznych, synchronizacją danych oraz integracją z procesami B2B realizowanymi przez klientów i partnerów biznesowych.

Integracje API i obsługa wielu kanałów sprzedaży

Dla nowoczesnego e-commerce jednym z najważniejszych elementów wyboru rozwiązania staje się jakość integracji i możliwość płynnej komunikacji pomiędzy systemami. W praktyce na zgodność coraz większy wpływ ma sposób synchronizacji danych pomiędzy ERP, marketplace, checkoutem, POS i systemami księgowymi bez utraty traceability oraz identyfikowalności operacji. To właśnie dlatego firmy powinny bardzo dokładnie analizować możliwości integracyjne rozwiązania, zamiast skupiać się wyłącznie na funkcjach związanych z samym wystawianiem dokumentów.

Szczególne znaczenie ma dziś obsługa sprzedaży wielokanałowej. Wiele e-commerce’ów działa jednocześnie przez własny sklep internetowy, marketplace, kanały B2B oraz sprzedaż stacjonarną, a każdy z tych obszarów może generować dane w trochę inny sposób. Jeżeli rozwiązanie nie jest przygotowane do pracy w środowisku omnichannel, bardzo szybko pojawiają się problemy z synchronizacją rekordów, statusem dokumentów oraz spójnością danych pomiędzy systemami. W praktyce firmy coraz częściej odkrywają, że brak dobrze zaprojektowanych integracji staje się większym problemem niż sam proces wystawiania faktur.

Skalowalność i gotowość na zmiany regulacyjne

Jednym z najczęściej pomijanych aspektów wyboru rozwiązania jest jego zdolność do skalowania razem z biznesem i dostosowywania się do kolejnych zmian regulacyjnych. Tymczasem właśnie tutaj bardzo szybko wychodzą ograniczenia systemów projektowanych wyłącznie pod bieżące potrzeby operacyjne. W praktyce wiele firm e-commerce rozwija się etapami — pojawiają się nowe marketplace, nowe rynki sprzedaży, dodatkowe workflow B2B albo kolejne integracje logistyczne. Jeżeli rozwiązanie nie jest przygotowane do pracy w bardziej złożonym środowisku danych, każda kolejna zmiana zaczyna zwiększać ryzyko problemów compliance.

Coraz większe znaczenie ma również podejście dostawcy do aktualizacji regulacyjnych. Hiszpański model e-fakturowania i VeriFactu nadal ewoluuje, podobnie jak szerszy kierunek europejskiego compliance VAT związanego z interoperacyjnością i continuous transaction controls. Dla e-commerce oznacza to, że wybór rozwiązania nie powinien opierać się wyłącznie na aktualnej funkcjonalności, ale również na zdolności dostawcy do reagowania na przyszłe zmiany przepisów. W praktyce firmy coraz częściej szukają partnerów technologicznych, którzy rozwijają swoje systemy w sposób długoterminowy i posiadają realną roadmapę dotyczącą przyszłych wymogów compliance.

Sprzedaż cross-border wymaga większej elastyczności

Dla marek działających międzynarodowo bardzo ważna staje się również obsługa sprzedaży cross-border oraz możliwość dostosowania procesów do różnych modeli podatkowych i operacyjnych. W praktyce wiele firm prowadzi dziś sprzedaż jednocześnie na kilku rynkach europejskich, korzystając z różnych marketplace, lokalnych workflow logistycznych oraz odmiennych zasad raportowania danych. To właśnie w takich środowiskach najczęściej pojawiają się problemy związane z interoperacyjnością, synchronizacją danych oraz zachowaniem spójności procesów pomiędzy systemami.

Wybierając rozwiązanie do compliance, warto więc analizować nie tylko obecne potrzeby biznesu, ale również potencjalny kierunek rozwoju firmy. System, który dobrze działa przy jednym rynku i prostym modelu sprzedaży, może bardzo szybko przestać być wystarczający po wejściu na kolejne marketplace albo rozszerzeniu działalności B2B. W praktyce elastyczność środowiska technologicznego coraz częściej staje się równie ważna jak sama zgodność z aktualnymi wymogami regulacyjnymi.

Czerwone flagi, których nie warto ignorować

Jednym z największych błędów przy wyborze rozwiązania jest skupienie się wyłącznie na obietnicach marketingowych bez analizy realnego podejścia dostawcy do compliance i integracji danych. Bardzo niepokojącym sygnałem może być brak jasnej roadmapy dotyczącej zgodności z VeriFactu oraz przyszłymi wymaganiami związanymi z interoperacyjnością dokumentów B2B. Jeżeli dostawca nie komunikuje, w jaki sposób planuje rozwijać system w odpowiedzi na zmieniające się regulacje, firma może w przyszłości stanąć przed koniecznością kosztownych zmian integracyjnych lub migracji części środowiska.

Dużym ryzykiem pozostają również ręczne procesy oraz ograniczona automatyzacja przepływu danych. W środowisku opartym na traceability i integralności rekordów ręczne synchronizacje znacząco zwiększają ryzyko niespójności danych i problemów z traceability. Warto zwracać uwagę także na brak obsługi statusów dokumentów oraz ograniczone możliwości integracji z ERP, marketplace i systemami sprzedaży wielokanałowej. W praktyce właśnie takie obszary najczęściej stają się źródłem problemów operacyjnych, kiedy firma zaczyna skalować sprzedaż albo wdrażać nowe wymagania compliance na wielu rynkach jednocześnie.

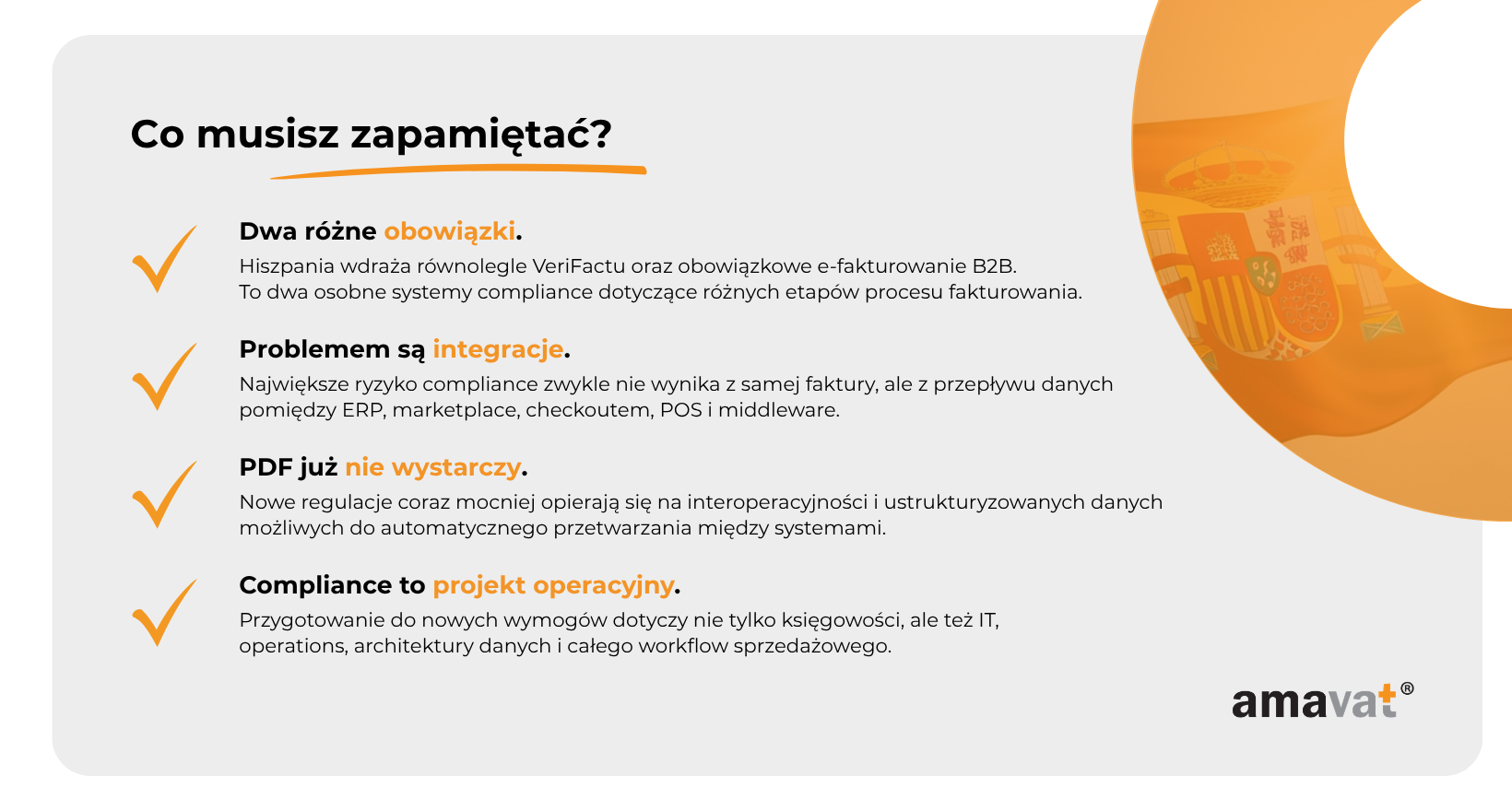

Podsumowanie

Najważniejszy wniosek jest prosty: Hiszpania nie wprowadza jednego obowiązku dotyczącego e-fakturowania, ale dwa równoległe systemy compliance, które dotyczą różnych obszarów procesu fakturowania i mogą jednocześnie wpływać na działalność e-commerce. Z jednej strony pojawia się VeriFactu oraz wymogi związane z integralnością, identyfikowalnością i traceability danych generowanych przez systemy fakturowania. Z drugiej rozwija się obowiązkowe e-fakturowanie B2B oparte na interoperacyjnej wymianie dokumentów elektronicznych pomiędzy przedsiębiorcami. W praktyce oznacza to, że wiele firm będzie musiało analizować nie tylko sam dokument faktury, ale cały lifecycle danych sprzedażowych oraz sposób komunikacji pomiędzy ERP, marketplace, checkoutem, POS i systemami księgowymi.

Dla nowoczesnego e-commerce największym wyzwaniem bardzo często nie będzie sama zmiana przepisów, ale złożoność środowiska technologicznego budowanego przez lata rozwoju firmy. Im więcej integracji, kanałów sprzedaży i automatyzacji workflow, tym większe znaczenie zaczynają mieć traceability, interoperacyjność i spójność danych pomiędzy systemami. Właśnie dlatego przygotowanie do nowych regulacji coraz rzadziej przypomina klasyczny projekt podatkowy. Coraz częściej staje się projektem dotyczącym architektury danych, governance procesów sprzedażowych i odporności operacyjnej całego biznesu.

Firmy, które rozpoczną przygotowania wcześniej, zwykle mają więcej czasu na uporządkowanie integracji, ograniczenie ręcznych procesów i spokojne przeanalizowanie ryzyk związanych z compliance. Z kolei przedsiębiorstwa odkładające temat do ostatniej chwili mogą zostać zmuszone do kosztownych zmian realizowanych pod presją czasu i rosnącej złożoności operacyjnej. W praktyce nowe regulacje mogą stać się nie tylko obowiązkiem administracyjnym, ale również momentem, w którym e-commerce zaczyna porządkować swoje środowisko danych i przygotowywać się do szerszego kierunku europejskiego compliance opartego na interoperacyjności, traceability i continuous transaction controls.