OSS na Allegro – jak działa i kiedy trzeba się zarejestrować

Spis treści

Właśnie w tym miejscu pojawia się procedura OSS, czyli One Stop Shop. Dla jednych jest dużym ułatwieniem, które pozwala uniknąć rejestrowania firmy do VAT w kilku krajach jednocześnie, a dla innych kolejnym skrótem podatkowym, który brzmi skomplikowanie i odstraszająco. W praktyce OSS stał się jednak czymś, czego nie da się ignorować przy rozwijaniu sprzedaży zagranicznej w e-commerce. Wielu sprzedawców na Allegro przez długi czas funkcjonuje w przekonaniu, że skoro prowadzą firmę w Polsce i korzystają z polskiej platformy, to cały temat unijnego VAT-u ich nie dotyczy. Problem zaczyna się wtedy, gdy sprzedaż do klientów z innych krajów UE przekroczy ustawowy limit i pojawi się obowiązek rozliczania podatku według zagranicznych stawek VAT. Wtedy brak wiedzy może kosztować naprawdę sporo, szczególnie jeśli przedsiębiorca zorientuje się za późno i przez kilka miesięcy rozliczał sprzedaż nieprawidłowo.

W tym artykule dokładnie wyjaśnimy, czym jest procedura VAT OSS i dlaczego została wprowadzona przez Unię Europejską. Pokażemy, kiedy rejestracja do OSS staje się obowiązkowa i jak działa limit 42 tysięcy złotych sprzedaży zagranicznej. Omówimy również, jak wygląda sama rejestracja, jakie deklaracje trzeba później składać i dlaczego wielu sprzedawców traktuje OSS jako sposób na uproszczenie ekspansji zagranicznej. Nie zabraknie też mniej wygodnej części całego tematu, czyli konsekwencji braku rejestracji po przekroczeniu limitu oraz sytuacji, w których samo OSS okazuje się niewystarczające. To szczególnie ważne dla osób korzystających z magazynów zagranicznych, fulfillmentu lub modeli sprzedaży rozwijanych równolegle na Allegro i Amazonie. Dzięki temu łatwiej będzie ocenić, czy temat OSS dotyczy już Twojej firmy, czy dopiero pojawi się wraz z dalszym wzrostem sprzedaży zagranicznej.

Czym jest VAT OSS i dlaczego powstał?

Co oznacza skrót OSS?

Skrót OSS pochodzi od angielskiego określenia One Stop Shop, które można przetłumaczyć jako „jedno okienko”. Sama nazwa dobrze pokazuje, jaki był cel wprowadzenia tego rozwiązania. Chodziło przede wszystkim o uproszczenie rozliczania podatku VAT przy sprzedaży internetowej do klientów z różnych krajów Unii Europejskiej. Jeszcze kilka lat temu rozwijanie sprzedaży zagranicznej często oznaczało konieczność osobnej rejestracji VAT w każdym państwie, do którego firma wysyłała towary. Dla małych sklepów internetowych było to ogromnym problemem organizacyjnym i finansowym, ponieważ wymagało znajomości lokalnych przepisów, składania deklaracji w różnych krajach i często współpracy z zagranicznymi księgowymi. W praktyce wiele młodych firm działających w e-commerce po prostu rezygnowało z ekspansji zagranicznej albo odkładało ją na później, bo sama administracja związana z VAT-em wydawała się zbyt skomplikowana.

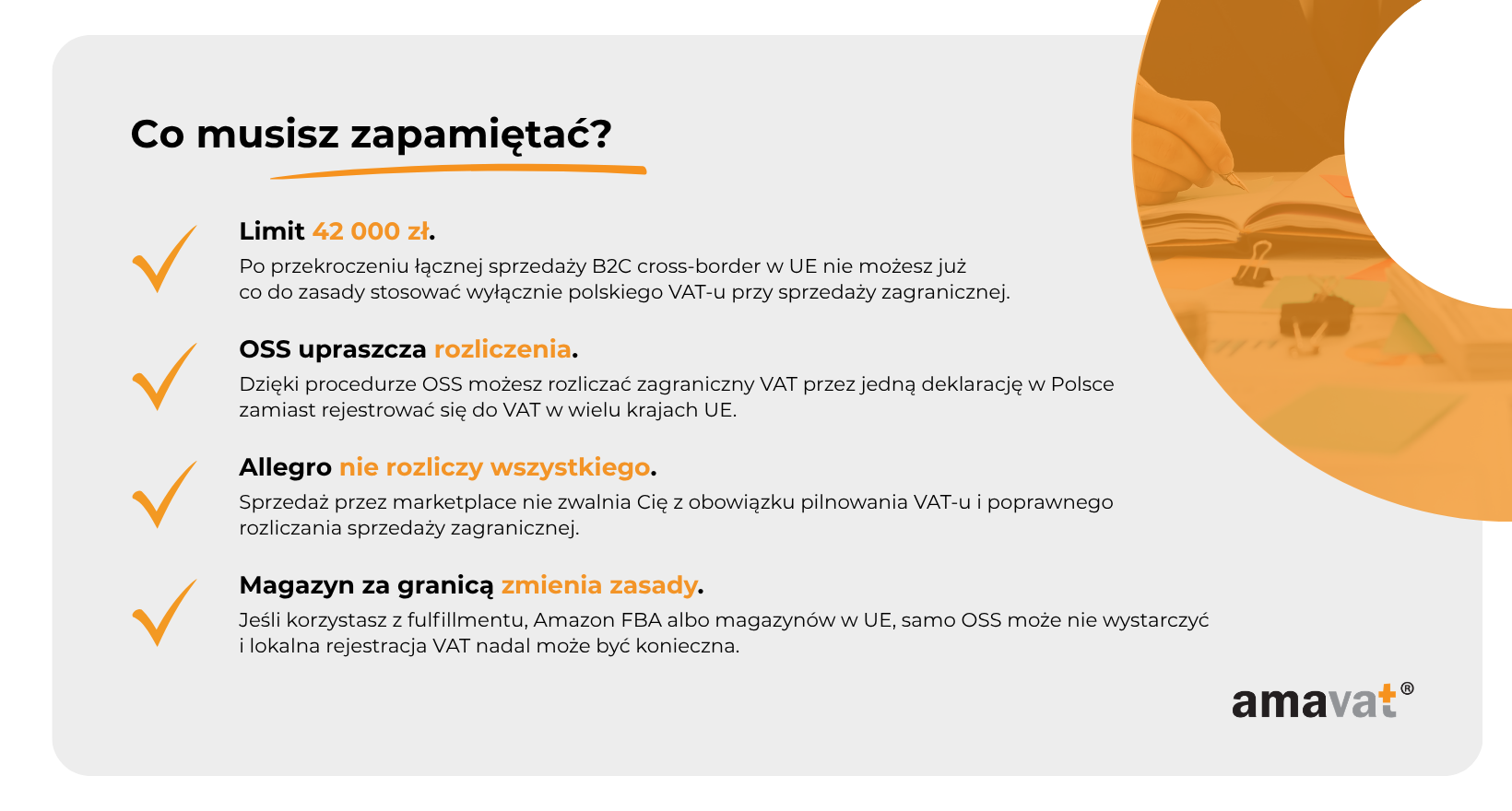

Procedura VAT OSS miała ten problem uprościć. Dzięki niej przedsiębiorca może rozliczać zagraniczny VAT w jednym miejscu, korzystając z jednej zbiorczej deklaracji obejmującej sprzedaż do różnych państw UE. To jednak bardzo ważne, żeby dobrze zrozumieć jedną rzecz: OSS nie oznacza jednej wspólnej stawki VAT dla całej Unii i nie zwalnia z obowiązku stosowania podatku obowiązującego w kraju klienta. Procedura jedynie upraszcza sposób raportowania i przekazywania podatku do odpowiednich państw członkowskich. Trzeba też pamiętać, że OSS nie jest obowiązkowy. Po przekroczeniu limitu 10 000 EUR rocznej sprzedaży B2C do krajów UE, czyli około 42 000 zł netto, przedsiębiorca musi rozliczać VAT według zasad kraju konsumpcji, ale może zrobić to przez procedurę OSS albo przez osobne rejestracje VAT w krajach, do których sprzedaje. Dla większości małych i średnich sklepów internetowych OSS jest po prostu znacznie wygodniejszym rozwiązaniem, dlatego w praktyce stał się standardem przy rozwijaniu sprzedaży zagranicznej.

Co zmieniło się od 1 lipca 2021 roku?

1 lipca 2021 roku weszły w życie nowe przepisy unijne dotyczące e-commerce, które mocno zmieniły sposób rozliczania VAT przy sprzedaży internetowej do innych krajów UE. Wtedy właśnie wcześniejszy system VAT MOSS został rozszerzony i zastąpiony procedurą VAT OSS. Stary model obejmował głównie usługi elektroniczne i cyfrowe, natomiast nowe przepisy objęły również sprzedaż towarów wysyłanych do konsumentów prywatnych w innych państwach Unii Europejskiej. Dla sprzedawców działających na Allegro oznaczało to, że temat zagranicznego VAT-u przestał dotyczyć wyłącznie dużych firm eksportowych. Nawet niewielki sklep internetowy może dziś stosunkowo szybko przekroczyć unijny limit sprzedaży B2C i wejść w obszar nowych obowiązków podatkowych. Zmieniła się również sama logika rozliczania VAT-u, ponieważ Unia Europejska uznała, że podatek powinien trafiać do kraju konsumenta, czyli miejsca faktycznej konsumpcji towaru.

W praktyce oznacza to, że po przekroczeniu limitu 10 000 EUR przedsiębiorca nie może już po prostu naliczać polskiego VAT-u wszystkim zagranicznym klientom z UE. Musi stosować stawki VAT obowiązujące w kraju kupującego i rozliczać podatek zgodnie z tamtejszymi zasadami. Jednocześnie Unia Europejska chciała uniknąć sytuacji, w której małe firmy byłyby zmuszane do rejestracji podatkowej w kilku albo kilkunastu krajach jednocześnie, dlatego rozszerzono procedurę OSS. Nowe przepisy objęły też operatorów marketplace’ów i platform sprzedażowych, takich jak Allegro czy Amazon. W określonych sytuacjach platforma może zostać uznana za podmiot odpowiedzialny za rozliczenie VAT jako tzw. deemed supplier, jednak dotyczy to konkretnych przypadków przewidzianych w przepisach, między innymi części transakcji importowych. Dla typowego polskiego sprzedawcy wysyłającego własny towar z Polski do klienta w innym kraju UE odpowiedzialność za VAT nadal najczęściej pozostaje po stronie samego przedsiębiorcy.

Jak działa OSS w praktyce?

Z perspektywy właściciela sklepu internetowego procedura OSS działa przede wszystkim jako system uproszczonego rozliczania zagranicznego VAT-u w jednym miejscu. Jeśli przedsiębiorca przekroczy limit 10 000 EUR sprzedaży B2C do krajów UE albo zdecyduje się wcześniej dobrowolnie wejść do OSS, zaczyna rozliczać VAT według stawek obowiązujących w państwach swoich klientów. Nie oznacza to jednak konieczności osobnej rejestracji podatkowej w każdym kraju. Zamiast tego firma składa jedną zbiorczą deklarację OSS obejmującą całą sprzedaż zagraniczną realizowaną na terenie Unii Europejskiej. W Polsce procedurę obsługuje Drugi Urząd Skarbowy Warszawa-Śródmieście, niezależnie od miejsca prowadzenia działalności. Deklaracje składa się elektronicznie, a sam podatek wpłaca na specjalny rachunek tego urzędu z użyciem numeru UNR, a nie na standardowy mikrorachunek podatkowy. Dzięki temu przedsiębiorca może rozliczać sprzedaż do wielu krajów UE bez konieczności prowadzenia osobnych rozliczeń VAT w każdym z nich.

Warto jednak bardzo wyraźnie podkreślić, że OSS nie rozwiązuje wszystkich problemów związanych z zagranicznym VAT-em. Procedura została stworzona głównie z myślą o sprzedaży wysyłkowej B2C w modelu WSTO, czyli wewnątrzwspólnotowej sprzedaży towarów na odległość. Jeśli firma korzysta z zagranicznych magazynów, fulfillmentu, programów FBA albo przechowuje towary w innych krajach UE, sama rejestracja do OSS może okazać się niewystarczająca. W takich sytuacjach lokalna rejestracja VAT w konkretnym państwie nadal często jest obowiązkowa. OSS nie służy również do rozliczania części innych transakcji, takich jak transfery towarów pomiędzy magazynami, lokalna sprzedaż realizowana już z magazynu zagranicznego czy klasyczne WDT i WNT. Dla wielu młodych firm rozwijających sprzedaż na Allegro i jednocześnie testujących ekspansję przez Amazon lub fulfillment jest to bardzo ważny moment, ponieważ łatwo błędnie założyć, że samo wejście do OSS całkowicie zamyka temat zagranicznych obowiązków podatkowych.

Kogo dotyczy OSS przy sprzedaży na Allegro?

Jakie warunki trzeba spełnić?

Procedura OSS nie dotyczy automatycznie każdego sprzedawcy działającego na Allegro. W praktyce wchodzi w grę dopiero wtedy, gdy firma zaczyna prowadzić sprzedaż internetową do klientów prywatnych z innych krajów Unii Europejskiej. Kluczowe są tutaj jednocześnie forma sprzedaży, rodzaj klienta oraz wartość zagranicznych zamówień. Sam fakt posiadania ofert widocznych dla kupujących z Czech czy Słowacji jeszcze nie oznacza obowiązku przechodzenia na OSS. Dopóki łączna wartość sprzedaży B2C cross-border w UE nie przekracza limitu 10 000 EUR rocznie, czyli 42 000 zł, przedsiębiorca co do zasady może nadal stosować polski VAT. Dla wielu małych sklepów internetowych jest to bardzo ważne uproszczenie, ponieważ na początku ekspansji zagranicznej liczba zamówień spoza Polski często jest jeszcze stosunkowo niewielka. Problem pojawia się jednak wtedy, gdy sprzedaż zaczyna szybko rosnąć i zagraniczni klienci stają się regularną częścią biznesu.

Żeby temat OSS rzeczywiście zaczął dotyczyć firmy, muszą zostać spełnione jednocześnie konkretne warunki. Chodzi przede wszystkim o sprzedaż internetową realizowaną do konsumentów prywatnych, czyli klientów B2C, którzy kupują produkty na własny użytek. Do tego dochodzi wysyłka towarów do innych krajów Unii Europejskiej oraz przekroczenie wspomnianego limitu 42 000 zł sprzedaży cross-border. Właśnie wtedy przedsiębiorca przestaje mieć możliwość rozliczania całej sprzedaży wyłącznie według polskiego VAT-u i musi zacząć stosować stawki obowiązujące w kraju konsumenta. Warto jednak pamiętać, że nawet po przekroczeniu limitu OSS nadal pozostaje rozwiązaniem dobrowolnym. Obowiązkowe jest opodatkowanie sprzedaży w kraju konsumpcji, natomiast sam przedsiębiorca może zdecydować, czy chce robić to przez procedurę OSS, czy przez lokalne rejestracje VAT w poszczególnych państwach UE. W praktyce większość małych i średnich sprzedawców wybiera OSS, ponieważ znacząco ogranicza liczbę formalności i pozwala rozwijać sprzedaż zagraniczną bez konieczności budowania administracji podatkowej w kilku krajach jednocześnie.

Jakiej sprzedaży OSS nie obejmuje?

Jednym z najczęstszych błędów popełnianych przez początkujących sprzedawców jest założenie, że OSS rozwiązuje cały temat zagranicznego VAT-u w e-commerce. W rzeczywistości procedura ma dość konkretny zakres zastosowania i nie obejmuje wszystkich modeli sprzedaży internetowej. Przede wszystkim OSS został stworzony z myślą o sprzedaży B2C realizowanej na terenie Unii Europejskiej. Oznacza to, że nie rozlicza się przez niego sprzedaży poza UE, na przykład wysyłek do Wielkiej Brytanii, Szwajcarii czy Stanów Zjednoczonych. Takie transakcje podlegają zupełnie innym zasadom podatkowym i często wiążą się z dodatkowymi obowiązkami celnymi oraz importowymi. OSS nie obejmuje również klasycznych transakcji B2B pomiędzy firmami. Jeśli przedsiębiorca sprzedaje towary zagranicznym kontrahentom posiadającym aktywny numer VAT UE, wtedy w grę najczęściej wchodzą standardowe zasady dotyczące wewnątrzwspólnotowej dostawy towarów, a nie procedura OSS.

Dużo problemów pojawia się także przy bardziej rozbudowanych modelach logistycznych. Wielu sprzedawców rozwijających sprzedaż na Allegro jednocześnie zaczyna korzystać z fulfillmentu, zagranicznych magazynów albo programów takich jak Amazon FBA. W takich sytuacjach samo OSS bardzo często przestaje być wystarczające. Procedura nie służy do rozliczania magazynowania towarów za granicą, transferów produktów pomiędzy magazynami w różnych krajach czy lokalnej sprzedaży realizowanej już z zagranicznego centrum logistycznego. Jeśli więc przedsiębiorca przechowuje towary w Niemczech albo Czechach i stamtąd realizuje wysyłkę do klientów, może pojawić się obowiązek lokalnej rejestracji VAT niezależnie od korzystania z OSS. To właśnie dlatego wiele firm wchodzących mocniej w sprzedaż międzynarodową zaczyna w pewnym momencie współpracować z doradcami podatkowymi specjalizującymi się w e-commerce. Na początku temat wydaje się prosty, ale wraz ze wzrostem sprzedaży i rozbudową logistyki liczba wyjątków oraz dodatkowych obowiązków bardzo szybko rośnie.

Czy Allegro rozlicza VAT za sprzedawcę?

Wielu przedsiębiorców zakłada, że skoro sprzedaż odbywa się przez dużą platformę marketplace, to kwestie VAT-u są automatycznie rozliczane przez sam serwis. To przekonanie częściowo wynika z komunikatów dotyczących nowych przepisów unijnych i rosnącej roli platform takich jak Allegro czy Amazon w systemie VAT e-commerce. Rzeczywiście, od 1 lipca 2021 roku operatorzy marketplace’ów w określonych sytuacjach mogą zostać uznani za podmioty odpowiedzialne za rozliczenie podatku jako tzw. deemed supplier. Dotyczy to jednak konkretnych przypadków przewidzianych w przepisach, przede wszystkim części sprzedaży importowanej oraz niektórych transakcji realizowanych przez sprzedawców spoza UE. W praktyce dla większości polskich przedsiębiorców działających na Allegro sytuacja wygląda znacznie prościej i jednocześnie mniej wygodnie — odpowiedzialność za prawidłowe rozliczenie VAT-u nadal pozostaje po stronie samego sprzedawcy.

Jeśli prowadzisz firmę w Polsce, sprzedajesz własne produkty i wysyłasz je z Polski do klientów z innych krajów UE, to właśnie Ty odpowiadasz za prawidłowe naliczanie VAT-u, monitorowanie limitu 42 000 zł oraz ewentualną rejestrację do OSS lub lokalnego VAT-u. Allegro jest platformą pośredniczącą w sprzedaży, ale nie przejmuje automatycznie obowiązków podatkowych przedsiębiorcy. To bardzo ważne szczególnie dla młodych sklepów internetowych, które szybko rozwijają sprzedaż zagraniczną i często zakładają, że kwestie podatkowe „dzieją się same” po stronie marketplace’u. W praktyce Allegro może udostępniać narzędzia wspierające sprzedaż międzynarodową albo raporty pomocne przy rozliczeniach, ale odpowiedzialność za poprawność deklaracji oraz rozliczanie VAT-u nadal spoczywa na właścicielu firmy. Z tego powodu monitorowanie poziomu sprzedaży zagranicznej i zrozumienie zasad działania OSS staje się dziś po prostu częścią prowadzenia nowoczesnego e-commerce w Unii Europejskiej.

Czy OSS na Allegro jest dla Ciebie?

Tak, jeśli…

Dla wielu właścicieli małych sklepów internetowych temat OSS początkowo brzmi jak coś przeznaczonego wyłącznie dla dużych marek działających w całej Europie. W praktyce jednak procedura bardzo często zaczyna dotyczyć firm, które jeszcze niedawno sprzedawały wyłącznie na polskim rynku, a dziś coraz częściej otrzymują zamówienia z Czech, Niemiec czy Słowacji. Jeśli prowadzisz sprzedaż na Allegro i zauważasz, że zagraniczni klienci regularnie kupują Twoje produkty, to prawdopodobnie jesteś dokładnie w tym momencie, w którym warto zainteresować się OSS. Szczególnie że rozwój sprzedaży cross-border w e-commerce często następuje szybciej, niż przedsiębiorca zakłada. Wystarczy kilka dobrze sprzedających się ofert, atrakcyjna cena albo pozytywne opinie, żeby liczba zamówień spoza Polski zaczęła dynamicznie rosnąć. Wiele młodych firm dopiero po kilku miesiącach orientuje się, że sprzedaż zagraniczna stała się realną częścią ich biznesu, a nie tylko dodatkiem do działalności krajowej.

OSS jest szczególnie przydatny dla przedsiębiorców, którzy chcą rozwijać sprzedaż w różnych krajach UE bez konieczności osobnej rejestracji VAT w każdym z nich. Dla małego sklepu internetowego byłoby to zwyczajnie niepraktyczne i kosztowne. Procedura pozwala rozliczać zagraniczny VAT przez jeden system i jedną deklarację składaną w Polsce, co znacząco upraszcza rozwój działalności. Jeśli więc Twoim celem jest stopniowe skalowanie sprzedaży międzynarodowej, wejście na kolejne rynki albo budowanie marki rozpoznawalnej również poza Polską, OSS prawdopodobnie stanie się naturalnym elementem prowadzenia biznesu. W praktyce większość sprzedawców zaczyna interesować się tym rozwiązaniem dopiero po przekroczeniu limitu 42 000 zł łącznej sprzedaży B2C cross-border w UE. Wiele firm decyduje się jednak na wcześniejsze przygotowanie całego procesu właśnie po to, żeby uniknąć chaosu organizacyjnego w momencie szybkiego wzrostu sprzedaży zagranicznej.

Prawdopodobnie jeszcze nie, jeśli…

Nie każdy sprzedawca działający na Allegro musi od razu zajmować się procedurą OSS. Jeśli Twoja działalność koncentruje się wyłącznie na rynku polskim i nie prowadzisz regularnej sprzedaży do klientów z innych krajów Unii Europejskiej, temat może jeszcze przez jakiś czas w ogóle Cię nie dotyczyć. Podobnie wygląda sytuacja przedsiębiorców, którzy sporadycznie realizują pojedyncze zamówienia zagraniczne, ale ich łączna sprzedaż B2C cross-border w UE pozostaje wyraźnie poniżej limitu 42 000 zł. W takim przypadku co do zasady nadal można stosować polski VAT. Dla wielu małych sklepów internetowych na początkowym etapie rozwoju to zupełnie wystarczające rozwiązanie, szczególnie jeśli działalność dopiero się stabilizuje i firma skupia się głównie na budowaniu pozycji na polskim rynku.

OSS najczęściej nie będzie też potrzebny przedsiębiorcom, którzy sprzedają wyłącznie w modelu B2B, czyli do innych firm posiadających aktywny numer VAT UE. W takich sytuacjach zazwyczaj stosuje się standardowe zasady dotyczące transakcji wewnątrzwspólnotowych, a nie procedurę OSS stworzoną głównie z myślą o sprzedaży konsumenckiej. Warto jednak uważać na moment, w którym model działalności zaczyna się zmieniać. Wielu przedsiębiorców początkowo działa lokalnie albo współpracuje głównie z firmami, ale z czasem rozwija sprzedaż detaliczną i otwiera się na klientów indywidualnych z innych krajów UE. Właśnie wtedy temat OSS potrafi pojawić się bardzo szybko i zaskoczyć osoby, które wcześniej nie interesowały się zagranicznym VAT-em. Dlatego nawet jeśli dziś procedura jeszcze Cię nie dotyczy, dobrze wiedzieć, w jakich sytuacjach może stać się istotna wraz z dalszym rozwojem sklepu internetowego.

Sygnały, że powinieneś zainteresować się OSS wcześniej

Wielu przedsiębiorców zaczyna interesować się OSS dopiero wtedy, gdy księgowa informuje ich o przekroczeniu limitu albo pojawia się konieczność zmiany sposobu rozliczania VAT-u. Problem polega na tym, że przy szybko rozwijającym się e-commerce reakcja „na ostatnią chwilę” często prowadzi do niepotrzebnego chaosu organizacyjnego. Dlatego warto obserwować pewne sygnały, które pokazują, że temat OSS może wkrótce stać się ważny dla Twojej firmy. Jednym z najczęstszych jest dynamiczny wzrost sprzedaży zagranicznej. Jeśli liczba zamówień z innych krajów UE rośnie z miesiąca na miesiąc, a sprzedaż międzynarodowa przestaje być dodatkiem do biznesu i zaczyna generować realny udział w przychodach, dobrze wcześniej przygotować się do nowych obowiązków podatkowych. Dotyczy to szczególnie branż, które łatwo skalują się za granicą, takich jak elektronika, akcesoria do domu, kosmetyki czy produkty lifestyle’owe.

Kolejnym ważnym sygnałem jest planowane wejście na nowe rynki UE albo rozpoczęcie sprzedaży przez dodatkowe marketplace’y. Wielu sprzedawców zaczyna od Allegro, ale później rozszerza działalność na Amazon, Kaufland Marketplace czy inne platformy działające międzynarodowo. Wtedy sprzedaż zagraniczna potrafi wzrosnąć bardzo szybko i przekroczenie limitu 42 000 zł następuje znacznie wcześniej, niż początkowo zakładano. Warto też pamiętać, że wcześniejsze zainteresowanie się OSS pozwala spokojnie przygotować procesy księgowe, system wystawiania faktur oraz sposób raportowania sprzedaży do różnych krajów UE. Dla małych firm jest to szczególnie ważne, ponieważ w dynamicznie rozwijającym się e-commerce problemy podatkowe bardzo łatwo odkłada się „na później”. Tymczasem odpowiednio wczesne przygotowanie do OSS często okazuje się znacznie prostsze i mniej stresujące niż próba uporządkowania wszystkiego dopiero po przekroczeniu limitu sprzedaży zagranicznej.

Kiedy rejestracja do OSS staje się obowiązkowa?

Limit 10 000 EUR / 42 000 zł – co dokładnie oznacza?

Limit 10 000 EUR, czyli w Polsce 42 000 zł, to jeden z najważniejszych momentów dla firm rozwijających sprzedaż zagraniczną w Unii Europejskiej. W praktyce bardzo wielu sprzedawców słyszało o tym progu, ale nie do końca rozumie, jak dokładnie działa i kiedy faktycznie zaczyna mieć znaczenie dla działalności. Przede wszystkim nie chodzi tutaj o sprzedaż do jednego kraju, ale o łączną wartość sprzedaży B2C cross-border realizowanej do wszystkich państw UE razem. Oznacza to, że przedsiębiorca nie liczy osobno sprzedaży do Niemiec, Czech czy Francji. Sumowana jest cała sprzedaż internetowa do konsumentów prywatnych z innych krajów Unii Europejskiej. W praktyce wiele małych sklepów internetowych przekracza ten limit szybciej, niż zakładało, szczególnie jeśli produkty dobrze sprzedają się jednocześnie na kilku rynkach. Nawet stosunkowo niewielkie zamówienia z różnych krajów mogą po pewnym czasie dać łącznie kwotę przekraczającą ustawowy próg.

Limit dotyczy łącznej wartości sprzedaży B2C cross-border w UE bez VAT. To właśnie dlatego przedsiębiorcy rozwijający sprzedaż zagraniczną powinni regularnie monitorować swoje wyniki i kontrolować poziom sprzedaży realizowanej poza Polską. Wiele firm skupia się wyłącznie na wzroście przychodów i rozwoju marketplace’ów, a kwestie podatkowe schodzą na dalszy plan aż do momentu, gdy pojawia się obowiązek zmiany sposobu rozliczania VAT-u. Tymczasem przekroczenie limitu 42 000 zł nie jest wyłącznie formalnością księgową. To moment, w którym zmienia się miejsce opodatkowania sprzedaży. Do tego czasu przedsiębiorca może co do zasady stosować polski VAT, ale po przekroczeniu progu sprzedaż powinna być opodatkowana według stawek obowiązujących w kraju konsumenta. Właśnie dlatego temat OSS staje się tak istotny dla firm rozwijających e-commerce międzynarodowy — pozwala uprościć rozliczenia w sytuacji, gdy sprzedaż zaczyna obejmować coraz większą liczbę klientów z różnych państw UE.

Co dzieje się po przekroczeniu limitu?

Moment przekroczenia limitu 42 000 zł łącznej sprzedaży B2C cross-border w UE jest dla wielu przedsiębiorców symboliczną granicą pomiędzy lokalnym sklepem internetowym a firmą działającą realnie na rynku europejskim. Problem polega na tym, że wiele osób dowiaduje się o konsekwencjach dopiero wtedy, gdy limit został już przekroczony. Od tego momentu przedsiębiorca nie może już po prostu stosować wyłącznie polskiego VAT-u przy sprzedaży do klientów z innych krajów Unii Europejskiej. Zmienia się miejsce opodatkowania transakcji, co oznacza konieczność naliczania VAT-u zgodnie ze stawką obowiązującą w kraju konsumenta. Jeśli więc klient kupuje produkt z Niemiec, należy zastosować niemiecką stawkę VAT, a nie polską. Dla firm rozwijających sprzedaż międzynarodową oznacza to wejście na zupełnie nowy poziom obowiązków podatkowych, szczególnie jeśli wcześniej cały biznes był rozliczany wyłącznie w Polsce.

Po przekroczeniu limitu nie ma obowiązku rejestracji do OSS. Obowiązkowe staje się natomiast rozliczanie VAT w kraju konsumpcji. Przedsiębiorca może zdecydować, czy chce realizować ten obowiązek przez procedurę OSS, czy przez lokalne rejestracje VAT w poszczególnych krajach UE. W praktyce większość firm wybiera OSS, ponieważ pozwala rozliczać sprzedaż zagraniczną przez jedną deklarację składaną w Polsce i znacząco ogranicza liczbę formalności administracyjnych. Alternatywa w postaci lokalnych rejestracji VAT w kilku państwach jednocześnie byłaby dla małych sklepów internetowych dużo bardziej skomplikowana organizacyjnie i kosztowna. Warto jednak pamiętać, że sama procedura OSS nie zawsze wystarcza. Jeśli firma korzysta z zagranicznych magazynów, fulfillmentu albo programów typu FBA, nadal może pojawić się konieczność lokalnej rejestracji VAT niezależnie od korzystania z OSS.

Ile czasu masz na rejestrację?

W przypadku przekroczenia limitu sprzedaży bardzo ważny jest moment reakcji przedsiębiorcy. Jeśli przedsiębiorca chce korzystać z OSS od momentu przekroczenia limitu i uniknąć lokalnych rejestracji VAT, powinien złożyć formularz VIU-R do 10. dnia miesiąca następującego po miesiącu, w którym dokonano pierwszej sprzedaży wymagającej opodatkowania w kraju konsumpcji. Dla wielu przedsiębiorców to stosunkowo krótki czas, szczególnie jeśli sprzedaż zagraniczna rośnie dynamicznie i firma nie monitoruje regularnie poziomu obrotów cross-border. W praktyce oznacza to, że właściciel sklepu internetowego powinien stale kontrolować wartość sprzedaży do klientów prywatnych z innych krajów UE, ponieważ zbyt późna reakcja może później wygenerować dodatkowe komplikacje podatkowe oraz organizacyjne.

Dobrym przykładem jest sytuacja przedsiębiorcy, który przekroczył limit sprzedaży w czerwcu. Jeśli chce rozliczać zagraniczny VAT przez OSS od momentu przekroczenia progu, powinien złożyć formularz VIU-R najpóźniej do 10 lipca. W przeciwnym razie może pojawić się konieczność lokalnej rejestracji VAT w krajach, do których realizowana była sprzedaż. Dla małych firm może to oznaczać sporo dodatkowej pracy, szczególnie jeśli zamówienia były wysyłane do kilku różnych państw UE jednocześnie. Właśnie dlatego wielu przedsiębiorców decyduje się zainteresować OSS jeszcze przed przekroczeniem limitu. Wcześniejsze przygotowanie pozwala spokojnie uporządkować kwestie księgowe, dostosować system fakturowania oraz uniknąć sytuacji, w której rozwój sprzedaży zagranicznej nagle zamienia się w problem administracyjny.

Co się stanie, jeśli nie zarejestrujesz się do OSS?

Ryzyko błędnego rozliczania VAT

Wielu przedsiębiorców odkłada temat OSS tak długo, jak tylko się da. Na początku zwykle wydaje się, że skoro sprzedaż zagraniczna nadal odbywa się przez Allegro, paczki wysyłane są z Polski, a liczba zamówień z innych krajów UE nie jest jeszcze ogromna, to temat można „ogarnąć później”. Problem polega na tym, że po przekroczeniu limitu 42 000 zł łącznej sprzedaży B2C cross-border w UE zmieniają się zasady opodatkowania sprzedaży. Jeśli przedsiębiorca nadal nalicza wyłącznie polski VAT, mimo że powinien już stosować stawki obowiązujące w kraju konsumenta, zaczyna rozliczać podatek nieprawidłowo. W praktyce bardzo łatwo przeoczyć ten moment, szczególnie gdy sprzedaż zagraniczna rośnie stopniowo i zamówienia napływają z kilku różnych państw jednocześnie. Wielu właścicieli małych sklepów internetowych orientuje się dopiero po czasie, że przez kilka miesięcy naliczali VAT według niewłaściwej stawki.

To z kolei prowadzi do kolejnych problemów związanych z dokumentacją sprzedaży i rozliczeniami księgowymi. Jeśli po przekroczeniu limitu przedsiębiorca powinien stosować zagraniczny VAT, a nadal rozlicza sprzedaż z polskim podatkiem, dokumentacja może wymagać późniejszych korekt. Im większa liczba zamówień i krajów sprzedaży, tym bardziej skomplikowane staje się późniejsze uporządkowanie całej sytuacji. Dla małych firm działających w e-commerce jest to szczególnie problematyczne, ponieważ wiele procesów sprzedażowych odbywa się automatycznie i generuje dużą liczbę transakcji każdego miesiąca. W praktyce brak odpowiednio wczesnej reakcji bardzo często nie wynika ze złej woli przedsiębiorcy, ale po prostu z niewiedzy albo błędnego przekonania, że skoro działalność prowadzona jest z Polski, to polski VAT zawsze będzie wystarczający. Tymczasem przy sprzedaży cross-border przepisy działają inaczej i właśnie dlatego monitorowanie limitu sprzedaży zagranicznej staje się tak istotne przy rozwijaniu e-commerce w Unii Europejskiej.

Możliwe konsekwencje podatkowe

Największy problem pojawia się wtedy, gdy błędne rozliczanie VAT-u trwa przez dłuższy czas i obejmuje większą liczbę transakcji. W takiej sytuacji przedsiębiorca może zostać zobowiązany do rozliczenia zaległego VAT według stawek obowiązujących w krajach konsumentów. Im większa sprzedaż zagraniczna i dłuższy okres błędnych rozliczeń, tym wyższe mogą być późniejsze koszty uporządkowania całej sytuacji. Do tego dochodzą również odsetki oraz potencjalne sankcje wynikające z nieprawidłowego rozliczania podatku. W praktyce dla małych sklepów internetowych problemem często okazują się nie tylko same kwoty, ale również chaos organizacyjny związany z koniecznością poprawiania wcześniejszych deklaracji i dokumentów sprzedażowych.

W niektórych sytuacjach brak odpowiednio szybkiej reakcji może prowadzić do konieczności lokalnej rejestracji VAT w niektórych krajach UE, szczególnie za wcześniejsze okresy sprzedaży. Dzieje się tak zwłaszcza wtedy, gdy przedsiębiorca nie zgłosił się do OSS w odpowiednim momencie albo przez dłuższy czas rozliczał sprzedaż niezgodnie z zasadami obowiązującymi po przekroczeniu limitu. Dla wielu młodych firm e-commerce jest to scenariusz wyjątkowo problematyczny, ponieważ lokalne rejestracje VAT oznaczają dodatkowe formalności, kontakt z zagranicznymi urzędami i często konieczność współpracy z księgowymi znającymi przepisy konkretnego kraju. W praktyce właśnie dlatego OSS stał się tak popularnym rozwiązaniem przy sprzedaży cross-border. Procedura pozwala uniknąć sytuacji, w której rozwój biznesu w kilku krajach UE automatycznie wymusza budowanie całego zaplecza podatkowego w każdym z nich osobno. Brak odpowiednio wczesnego uporządkowania tematu VAT-u może więc mocno utrudnić dalsze skalowanie sprzedaży zagranicznej.

Najgorszy scenariusz dla sprzedawcy

Najbardziej problematyczna sytuacja pojawia się wtedy, gdy przedsiębiorca przez długi czas nie zauważa błędów w rozliczeniach albo świadomie odkłada temat OSS mimo rosnącej sprzedaży zagranicznej. W takim scenariuszu konsekwencje mogą wyjść daleko poza zwykłą korektę kilku dokumentów księgowych. Jeśli organy podatkowe wykryją nieprawidłowości dotyczące rozliczania VAT-u przy sprzedaży cross-border, przedsiębiorca może zostać zobowiązany do przygotowania korekt obejmujących wcześniejsze okresy sprzedażowe. Przy dużej liczbie transakcji oznacza to często konieczność analizowania setek albo tysięcy zamówień wysyłanych do różnych krajów UE, sprawdzania właściwych stawek VAT i poprawiania wcześniejszych deklaracji. Dla małych firm, które nie mają rozbudowanego działu księgowego, taki proces potrafi sparaliżować codzienne funkcjonowanie biznesu na wiele tygodni.

Do tego dochodzi ryzyko kontroli podatkowej oraz problemów przy dalszym rozwijaniu sprzedaży międzynarodowej. W praktyce wiele firm ignoruje temat OSS do momentu wejścia na większe marketplace’y albo rozpoczęcia współpracy z zagranicznymi operatorami logistycznymi. Wtedy kwestie podatkowe zaczynają być dokładniej weryfikowane i wcześniejsze błędy potrafią bardzo szybko wyjść na jaw. Dla przedsiębiorcy oznacza to nie tylko dodatkowe koszty i stres, ale również utrudnienia przy skalowaniu działalności. Trudno spokojnie rozwijać sprzedaż na kolejne rynki UE, kiedy równolegle trzeba porządkować zaległe rozliczenia podatkowe z kilku krajów jednocześnie. Właśnie dlatego wielu sprzedawców działających w e-commerce traktuje dziś temat OSS nie jako zbędną formalność, ale jako element zabezpieczenia dalszego rozwoju firmy. Odpowiednio wczesne uporządkowanie kwestii VAT-u zwykle okazuje się znacznie prostsze i tańsze niż późniejsze naprawianie błędów po kilku miesiącach intensywnej sprzedaży zagranicznej.

Jak zarejestrować się do OSS krok po kroku?

Formularz VIU-R – gdzie i jak go złożyć?

Sama rejestracja do procedury OSS w praktyce nie jest szczególnie skomplikowana, ale dla wielu przedsiębiorców problemem okazuje się raczej brak wiedzy, gdzie dokładnie należy to zrobić i jakie formalności trzeba przygotować. Podstawowym dokumentem potrzebnym do zgłoszenia się do OSS jest formularz VIU-R. To właśnie za jego pomocą przedsiębiorca informuje administrację skarbową, że chce rozliczać sprzedaż zagraniczną w ramach procedury One Stop Shop. Wniosek składa się wyłącznie elektronicznie, przez system e-Deklaracje. Dla właścicieli sklepów internetowych jest to o tyle wygodne, że cały proces można przeprowadzić online bez konieczności wizyty w urzędzie skarbowym. W praktyce jednak wiele osób po raz pierwszy spotyka się z formularzem VIU-R dopiero wtedy, gdy sprzedaż zagraniczna zaczyna realnie przekraczać wcześniejsze założenia biznesowe i pojawia się potrzeba szybkiego uporządkowania kwestii VAT-u.

Warto też wiedzieć, że procedura OSS w Polsce jest obsługiwana centralnie przez Drugi Urząd Skarbowy Warszawa-Śródmieście, niezależnie od tego, gdzie przedsiębiorca prowadzi działalność. Oznacza to, że nawet jeśli firma działa w Szczecinie, Krakowie czy Gdańsku, zgłoszenie do OSS nadal trafia właśnie do tego urzędu. Dla wielu młodych przedsiębiorców rozwijających e-commerce jest to pierwsza sytuacja, w której kwestie podatkowe związane ze sprzedażą internetową zaczynają wykraczać poza standardowe krajowe rozliczenia VAT. Sam formularz VIU-R zawiera podstawowe dane dotyczące działalności oraz informację o zamiarze korzystania z procedury OSS. Po poprawnym zgłoszeniu przedsiębiorca może rozliczać sprzedaż B2C do różnych krajów UE przez jedną zbiorczą deklarację składaną w Polsce, zamiast przechodzić przez osobne rejestracje VAT w każdym państwie sprzedaży.

Rejestracja po przekroczeniu limitu

Najczęściej przedsiębiorcy zaczynają interesować się procedurą OSS dopiero po przekroczeniu limitu 42 000 zł łącznej sprzedaży B2C cross-border w UE. To właśnie wtedy sprzedaż do klientów z innych krajów Unii Europejskiej przestaje być opodatkowana polskim VAT-em i pojawia się obowiązek opodatkowania transakcji według zasad kraju konsumenta. Jeśli przedsiębiorca chce realizować ten obowiązek przez OSS i uniknąć lokalnych rejestracji VAT w innych państwach UE, powinien złożyć formularz VIU-R do 10. dnia miesiąca następującego po miesiącu, w którym dokonano pierwszej sprzedaży wymagającej opodatkowania w kraju konsumpcji. Dla wielu małych sklepów internetowych jest to moment, w którym rozwój sprzedaży zagranicznej zaczyna wymagać znacznie większej kontroli nad kwestiami podatkowymi i księgowymi.

Bardzo ważne jest również to, od kiedy OSS faktycznie zaczyna działać. Jeśli zgłoszenie zostanie złożone w terminie, OSS może mieć zastosowanie już do sprzedaży wymagającej opodatkowania w kraju konsumpcji. Problem pojawia się wtedy, gdy zgłoszenie zostanie złożone zbyt późno albo przedsiębiorca przez dłuższy czas nie zauważy przekroczenia limitu sprzedaży cross-border. W takiej sytuacji może pojawić się konieczność lokalnej rejestracji VAT w niektórych krajach UE za wcześniejsze okresy sprzedaży. Dla małych firm działających na Allegro jest to często jeden z najbardziej stresujących momentów związanych z rozwojem sprzedaży zagranicznej, ponieważ okazuje się, że kwestie podatkowe trzeba uporządkować szybciej, niż początkowo zakładano. Właśnie dlatego coraz więcej przedsiębiorców monitoruje poziom sprzedaży cross-border na bieżąco i przygotowuje się do OSS jeszcze zanim limit zostanie formalnie przekroczony.

Rejestracja dobrowolna przed przekroczeniem limitu

Wbrew temu, co zakłada wielu sprzedawców, do procedury OSS można zgłosić się również dobrowolnie jeszcze przed przekroczeniem limitu 42 000 zł sprzedaży B2C cross-border w UE. Dla części firm jest to bardzo wygodne rozwiązanie, szczególnie jeśli od początku planują intensywny rozwój sprzedaży zagranicznej albo wiedzą, że liczba zamówień z innych krajów UE będzie szybko rosła. Wcześniejsza rejestracja pozwala uniknąć sytuacji, w której przedsiębiorca musi nagle zmieniać sposób rozliczania VAT-u w momencie dynamicznego wzrostu sprzedaży. Dzięki temu można wcześniej uporządkować kwestie księgowe, dostosować system wystawiania faktur i dokumentowania sprzedaży oraz przygotować procesy związane z raportowaniem zagranicznego VAT-u. Dla młodych firm rozwijających sprzedaż na Allegro często jest to po prostu wygodniejsze i bezpieczniejsze organizacyjnie niż reagowanie dopiero po przekroczeniu ustawowego limitu.

W przypadku dobrowolnej rejestracji obowiązują jednak trochę inne zasady dotyczące terminów. Jeśli przedsiębiorca chce korzystać z OSS od początku konkretnego kwartału, powinien złożyć zgłoszenie przed jego rozpoczęciem. W praktyce oznacza to konieczność pilnowania terminów kwartalnych i odpowiednio wcześniejszego przygotowania dokumentów. W praktyce przy dobrowolnym wejściu do OSS przedsiębiorcy często składają również formularz VAT-29, który służy do poinformowania o wyborze opodatkowania sprzedaży w kraju konsumpcji mimo nieprzekroczenia limitu. Dla osób, które wcześniej nie miały kontaktu z procedurą OSS, może to wydawać się kolejną zbędną formalnością, ale w praktyce wcześniejsze przygotowanie do sprzedaży cross-border bardzo często pozwala uniknąć późniejszych problemów związanych z gwałtownym wzrostem zagranicznych zamówień. Szczególnie w e-commerce rozwój sprzedaży potrafi przyspieszyć nagle, a przedsiębiorcy, którzy wcześniej uporządkowali kwestie podatkowe, zwykle znacznie łatwiej skalują działalność na kolejne rynki UE.

Jak wygląda rozliczanie OSS po rejestracji?

Deklaracje kwartalne VIU-DO

Sama rejestracja do OSS to dopiero początek, ponieważ później przedsiębiorca musi regularnie rozliczać sprzedaż zagraniczną w ramach tej procedury. Podstawowym obowiązkiem staje się składanie kwartalnych deklaracji VIU-DO. To właśnie w nich wykazywana jest cała sprzedaż B2C rozliczana w ramach OSS, czyli transakcje realizowane do klientów prywatnych z innych krajów Unii Europejskiej. Dla wielu właścicieli sklepów internetowych początkowo brzmi to skomplikowanie, ale w praktyce cały system został zaprojektowany właśnie po to, żeby uniknąć konieczności prowadzenia osobnych rozliczeń VAT w każdym kraju sprzedaży. Deklaracja VIU-DO pozwala zebrać wszystkie transakcje zagraniczne w jednym miejscu i rozliczyć je przez polski system podatkowy. W praktyce oznacza to jednak konieczność dokładnego monitorowania sprzedaży do poszczególnych państw UE oraz prawidłowego przypisywania odpowiednich stawek VAT.

W deklaracji przedsiębiorca musi wykazać między innymi wartość sprzedaży do konkretnych krajów, zastosowane stawki VAT oraz wysokość należnego podatku. Dane są raportowane osobno dla każdego państwa konsumpcji, ponieważ VAT trafia do kraju konsumpcji, a nie do Polski. To właśnie dlatego tak ważne staje się poprawne przypisywanie zamówień do odpowiednich państw oraz kontrolowanie obowiązujących stawek podatkowych. Dla firm rozwijających sprzedaż międzynarodową oznacza to zwykle konieczność lepszego uporządkowania systemów księgowych i raportowania sprzedaży. W praktyce wielu przedsiębiorców dopiero po wejściu do OSS zaczyna dokładniej analizować strukturę swojej sprzedaży zagranicznej i zauważa, jak szybko rozwija się biznes poza Polską. Dobrze przygotowany system raportowania bardzo ułatwia późniejsze rozliczenia i zmniejsza ryzyko błędów, które przy sprzedaży do wielu krajów UE mogą pojawiać się stosunkowo łatwo.

Terminy składania deklaracji i płatności

Jednym z najważniejszych obowiązków po wejściu do OSS jest pilnowanie terminów składania deklaracji oraz płatności podatku. Procedura działa w cyklu kwartalnym, co oznacza, że przedsiębiorca nie rozlicza sprzedaży co miesiąc, ale po zakończeniu każdego kwartału kalendarzowego. Deklarację VIU-DO należy złożyć do 20. dnia miesiąca następującego po zakończeniu kwartału — termin ten nie przesuwa się na kolejny dzień roboczy, nawet jeśli wypada w weekend lub święto. W praktyce oznacza to, że sprzedaż z okresu od lipca do września trzeba rozliczyć najpóźniej do 20 października niezależnie od układu dni w kalendarzu. Dla wielu małych sklepów internetowych jest to wygodniejsze rozwiązanie niż miesięczne raportowanie, ale jednocześnie wymaga regularnego kontrolowania danych sprzedażowych i odpowiedniego przygotowania dokumentacji. W dynamicznie rozwijającym się e-commerce liczba transakcji zagranicznych potrafi szybko rosnąć, dlatego odkładanie rozliczeń „na ostatni moment” często kończy się niepotrzebnym stresem i chaosem organizacyjnym.

Ważne jest również to, że płatność VAT w procedurze OSS realizowana jest w euro, niezależnie od waluty sprzedaży. Dla części przedsiębiorców to pierwszy moment, w którym zaczynają regularnie wykonywać rozliczenia podatkowe w obcej walucie. Podatek wpłaca się na rachunek Drugiego Urzędu Skarbowego Warszawa-Śródmieście, wykorzystując specjalny numer UNR przypisany do procedury OSS. Nie jest to więc standardowy mikrorachunek podatkowy używany przy krajowych rozliczeniach VAT. W praktyce przedsiębiorcy rozwijający sprzedaż cross-border bardzo szybko zauważają, że OSS wymaga większej dyscypliny organizacyjnej niż zwykła sprzedaż krajowa. Trzeba pilnować terminów kwartalnych, poprawnie raportować sprzedaż do różnych krajów UE i pamiętać o prawidłowych płatnościach podatku. Dobrze uporządkowany proces księgowy staje się tutaj niezwykle ważny, szczególnie gdy firma obsługuje coraz większą liczbę zamówień zagranicznych i działa równolegle na kilku marketplace’ach.

Korekty deklaracji OSS

Przy dużej liczbie transakcji realizowanych do różnych krajów UE błędy w rozliczeniach mogą zdarzyć się nawet dobrze zorganizowanym firmom. Problemem może być nieprawidłowo przypisana stawka VAT, błędne zakwalifikowanie kraju konsumpcji albo zwykła pomyłka w raportowaniu sprzedaży. Właśnie dlatego procedura OSS przewiduje możliwość korygowania wcześniej złożonych deklaracji. Korekty wcześniejszych okresów wykazuje się w jednej z kolejnych deklaracji OSS, bez składania osobnej korekty za pierwotny okres. Przedsiębiorca musi wskazać właściwe państwo konsumpcji, okres rozliczeniowy oraz prawidłową kwotę podatku. Dla przedsiębiorców oznacza to konieczność bardzo dokładnego monitorowania wcześniejszych rozliczeń i regularnego kontrolowania poprawności danych raportowanych w OSS.

Warto też pamiętać, że możliwość poprawienia błędów jest ograniczona czasowo. Przedsiębiorca ma maksymalnie trzy lata od upływu terminu złożenia pierwotnej deklaracji na dokonanie korekty. To dość długi okres, ale w praktyce im później wykryty zostanie problem, tym trudniejsze staje się późniejsze uporządkowanie dokumentacji i odtworzenie szczegółów sprzedaży. Szczególnie w e-commerce, gdzie liczba transakcji bywa bardzo duża, brak dobrze uporządkowanych danych może szybko stać się poważnym problemem organizacyjnym. Właśnie dlatego wiele firm rozwijających sprzedaż zagraniczną inwestuje w lepsze systemy raportowania oraz automatyzację księgowości. Przy niewielkiej liczbie zamówień OSS wydaje się stosunkowo prosty, ale wraz ze wzrostem skali sprzedaży poprawne raportowanie VAT-u do różnych krajów UE zaczyna wymagać coraz większej dokładności i kontroli nad danymi sprzedażowymi.

Najczęstsze pytania o OSS na Allegro (FAQ)

Czy OSS jest obowiązkowy poniżej 42 000 zł?

Nie, poniżej limitu 42 000 zł przedsiębiorca co do zasady może nadal stosować polski VAT przy sprzedaży do klientów z innych krajów Unii Europejskiej. Dla wielu małych sklepów internetowych oznacza to, że na początkowym etapie rozwoju sprzedaży zagranicznej nie trzeba jeszcze przechodzić na procedurę OSS ani rozliczać VAT-u według stawek obowiązujących w krajach konsumentów. W praktyce jest to duże uproszczenie, szczególnie dla firm, które dopiero testują sprzedaż poza Polską i realizują pojedyncze zamówienia zagraniczne. Warto jednak pamiętać, że limit obejmuje całą sprzedaż B2C cross-border w UE, a nie sprzedaż do jednego konkretnego kraju. Oznacza to, że zamówienia z Niemiec, Czech, Francji czy Słowacji sumują się do jednego wspólnego progu.

Jednocześnie przedsiębiorca może dobrowolnie zdecydować się na OSS jeszcze przed przekroczeniem limitu. Takie rozwiązanie wybierają najczęściej firmy planujące szybki rozwój sprzedaży zagranicznej albo przedsiębiorcy, którzy od początku chcą rozliczać VAT według zasad kraju konsumpcji. W praktyce wcześniejsze wejście do OSS często pozwala spokojniej przygotować system księgowy i uniknąć późniejszego chaosu organizacyjnego w momencie dynamicznego wzrostu sprzedaży. Dla części sklepów internetowych jest to również wygodniejsze rozwiązanie operacyjne, ponieważ nie trzeba później zmieniać sposobu rozliczania VAT-u w trakcie intensywnego rozwoju działalności na rynkach zagranicznych.

Czy OSS dotyczy sprzedaży przez Allegro?

Tak, procedura OSS może dotyczyć również sprzedaży realizowanej przez Allegro, jeśli przedsiębiorca sprzedaje towary do klientów prywatnych z innych krajów Unii Europejskiej. Sam fakt korzystania z marketplace’u nie zwalnia sprzedawcy z obowiązków związanych z VAT-em. Jeśli sprzedaż B2C cross-border przekroczy limit 42 000 zł, przedsiębiorca musi zacząć rozliczać VAT według zasad obowiązujących w kraju konsumenta. W praktyce dla wielu właścicieli sklepów internetowych działających na Allegro jest to moment, w którym temat OSS staje się realnym elementem prowadzenia biznesu. Szczególnie że sprzedaż zagraniczna przez marketplace’y potrafi rozwijać się bardzo szybko, często bez dużych zmian po stronie samego sprzedawcy.

Warto też pamiętać, że choć Allegro jako platforma marketplace podlega przepisom VAT e-commerce, nie oznacza to automatycznie przejęcia wszystkich obowiązków podatkowych sprzedawcy. W określonych przypadkach marketplace może zostać uznany za podmiot odpowiedzialny za rozliczenie VAT jako tzw. deemed supplier, ale dotyczy to konkretnych sytuacji przewidzianych w przepisach. Dla typowego polskiego przedsiębiorcy wysyłającego własne towary z Polski do klientów z innych krajów UE odpowiedzialność za prawidłowe rozliczenie VAT-u nadal zwykle pozostaje po stronie sprzedawcy. To właśnie dlatego monitorowanie poziomu sprzedaży zagranicznej i znajomość zasad OSS stają się dziś tak ważne przy rozwijaniu działalności na Allegro.

Czy trzeba być zarejestrowanym do VAT UE?

W praktyce przedsiębiorcy korzystający z OSS bardzo często są również zarejestrowani do VAT UE, ponieważ rozwijają sprzedaż wewnątrzwspólnotową i uczestniczą w innych transakcjach unijnych. Dla wielu właścicieli sklepów internetowych rejestracja do VAT UE staje się naturalnym etapem rozwoju działalności międzynarodowej, szczególnie gdy firma zaczyna regularnie współpracować z zagranicznymi kontrahentami albo korzystać z usług i narzędzi rozliczanych w ramach Unii Europejskiej. Numer VAT UE służy przede wszystkim do identyfikacji przedsiębiorcy przy transakcjach wewnątrzwspólnotowych i jest wykorzystywany również przy wielu innych obowiązkach związanych z handlem zagranicznym.

Warto jednak pamiętać, że VAT UE i OSS to dwa różne mechanizmy podatkowe. Rejestracja do VAT UE nie jest tym samym co zgłoszenie do procedury OSS, choć w praktyce bardzo często oba rozwiązania funkcjonują równolegle w tej samej firmie. OSS służy uproszczonemu rozliczaniu VAT przy sprzedaży B2C do konsumentów z innych krajów UE, natomiast VAT UE dotyczy identyfikacji przedsiębiorcy przy określonych transakcjach wewnątrzwspólnotowych. Dla małych sklepów internetowych najważniejsze jest przede wszystkim odpowiednio wczesne uporządkowanie kwestii formalnych związanych ze sprzedażą zagraniczną, ponieważ wraz ze wzrostem działalności liczba obowiązków podatkowych i księgowych bardzo szybko zaczyna rosnąć.

Czy OSS działa poza Unią Europejską?

Procedura VAT OSS dotyczy wyłącznie określonych transakcji objętych unijną procedurą OSS. W praktyce dla sprzedawców działających na Allegro chodzi przede wszystkim o sprzedaż B2C realizowaną do klientów z krajów Unii Europejskiej. Oznacza to, że przez OSS nie rozlicza się sprzedaży do Wielkiej Brytanii, Szwajcarii, Norwegii, Stanów Zjednoczonych ani innych państw spoza UE. W takich przypadkach obowiązują zupełnie inne zasady podatkowe oraz często dodatkowe procedury celne związane z eksportem i importem towarów. Dla przedsiębiorców rozwijających sprzedaż międzynarodową jest to bardzo ważne rozróżnienie, ponieważ sprzedaż do krajów UE i poza UE funkcjonuje według różnych systemów podatkowych.

Wiele młodych firm działających w e-commerce zaczyna od sprzedaży na terenie Polski, później rozszerza działalność na kraje UE, a dopiero później testuje rynki spoza Unii. Właśnie wtedy okazuje się, że OSS nie rozwiązuje wszystkich kwestii związanych z handlem międzynarodowym. Przy sprzedaży poza UE pojawiają się dodatkowe obowiązki dotyczące odpraw celnych, dokumentacji eksportowej oraz zasad opodatkowania obowiązujących w kraju odbiorcy. Dlatego przedsiębiorcy rozwijający sprzedaż globalną bardzo często muszą równolegle korzystać z różnych modeli rozliczeń podatkowych w zależności od tego, gdzie trafiają ich produkty.

Czy można zrezygnować z OSS?

Tak, przedsiębiorca może zrezygnować z korzystania z procedury OSS, ale w praktyce taka decyzja powinna być dobrze przemyślana. Jeśli firma nadal prowadzi sprzedaż B2C do klientów z innych krajów UE i przekracza limit 42 000 zł sprzedaży cross-border, rezygnacja z OSS nie oznacza powrotu do rozliczania wszystkiego wyłącznie z polskim VAT-em. Wyjście z OSS nie eliminuje obowiązku rozliczania VAT w kraju konsumpcji. W praktyce oznacza to, że po rezygnacji z OSS przedsiębiorca może zostać zmuszony do lokalnej rejestracji VAT w krajach, do których sprzedaje swoje produkty. Dla większości małych sklepów internetowych byłoby to znacznie bardziej skomplikowane organizacyjnie niż dalsze korzystanie z procedury One Stop Shop.

Warto też pamiętać, że OSS jest rozwiązaniem projektowanym głównie z myślą o uproszczeniu sprzedaży cross-border. Dlatego większość przedsiębiorców po wejściu do systemu raczej z niego nie rezygnuje, chyba że zmienia model działalności albo ogranicza sprzedaż zagraniczną. W niektórych sytuacjach rezygnacja lub wykluczenie z OSS może wiązać się z czasowym brakiem możliwości ponownego korzystania z procedury. W praktyce problemy pojawiają się częściej nie przy samej rezygnacji, ale przy błędnym założeniu, że wyjście z OSS automatycznie eliminuje obowiązki związane z zagranicznym VAT-em. Tymczasem najważniejsza zasada pozostaje taka sama — jeśli sprzedaż podlega opodatkowaniu w kraju konsumpcji, przedsiębiorca nadal musi prawidłowo rozliczać VAT zgodnie z przepisami obowiązującymi w państwie klienta.

Podsumowanie – kiedy trzeba zarejestrować się do OSS?

Dla wielu przedsiębiorców rozwijających sprzedaż na Allegro temat OSS pojawia się dopiero w momencie, gdy zagraniczne zamówienia zaczynają regularnie wpływać do sklepu i sprzedaż poza Polską przestaje być jedynie dodatkiem do działalności. W praktyce najważniejszym momentem pozostaje przekroczenie limitu 42 000 zł łącznej sprzedaży B2C cross-border w UE. Do tego czasu przedsiębiorca co do zasady może nadal stosować polski VAT przy sprzedaży do klientów z innych krajów Unii Europejskiej. Po przekroczeniu limitu zmienia się jednak miejsce opodatkowania sprzedaży i pojawia się obowiązek rozliczania VAT według zasad kraju konsumenta. Właśnie wtedy większość firm decyduje się na wejście do procedury OSS, ponieważ pozwala ona uniknąć lokalnych rejestracji VAT w wielu państwach UE i uprościć rozliczenia zagranicznej sprzedaży przez jedną deklarację składaną w Polsce.

Warto jednak pamiętać, że OSS nie jest obowiązkowy sam w sobie. Obowiązkowe staje się rozliczanie VAT w kraju konsumpcji, natomiast przedsiębiorca może zrobić to przez OSS albo przez lokalne rejestracje VAT w krajach sprzedaży. Dla większości małych sklepów internetowych procedura One Stop Shop jest po prostu znacznie wygodniejszym rozwiązaniem organizacyjnym. Jednocześnie część firm decyduje się na dobrowolną rejestrację jeszcze przed przekroczeniem limitu, szczególnie jeśli planują szybki rozwój sprzedaży zagranicznej albo wejście na kolejne rynki UE. Takie podejście pozwala wcześniej uporządkować kwestie księgowe, przygotować system raportowania sprzedaży i uniknąć problemów w momencie dynamicznego wzrostu zamówień zagranicznych. Trzeba też pamiętać, że sama rejestracja do OSS nie zawsze rozwiązuje wszystkie kwestie związane z VAT-em. Jeśli firma korzysta z zagranicznych magazynów, fulfillmentu albo programów typu FBA, lokalna rejestracja VAT w innych krajach UE nadal może okazać się konieczna.

Dobrze wdrożony OSS potrafi bardzo ułatwić rozwój sprzedaży cross-border i sprawić, że wejście na kolejne rynki UE staje się znacznie prostsze organizacyjnie. Dla wielu młodych firm e-commerce jest to rozwiązanie, które pozwala skalować biznes bez konieczności budowania skomplikowanego zaplecza podatkowego w kilku państwach jednocześnie. Z drugiej strony ignorowanie limitu sprzedaży zagranicznej albo odkładanie tematu VAT-u „na później” może szybko wygenerować kosztowne problemy. Błędne rozliczanie podatku, zaległości VAT, konieczność korekt czy lokalne rejestracje za wcześniejsze okresy sprzedaży potrafią mocno utrudnić dalszy rozwój firmy. W praktyce właśnie dlatego coraz więcej przedsiębiorców działających na Allegro traktuje OSS nie jako dodatkową formalność, ale jako jeden z elementów bezpiecznego rozwijania sprzedaży zagranicznej w Unii Europejskiej.