Czy faktura proforma może zastąpić zwykłą fakturę?

Spis treści

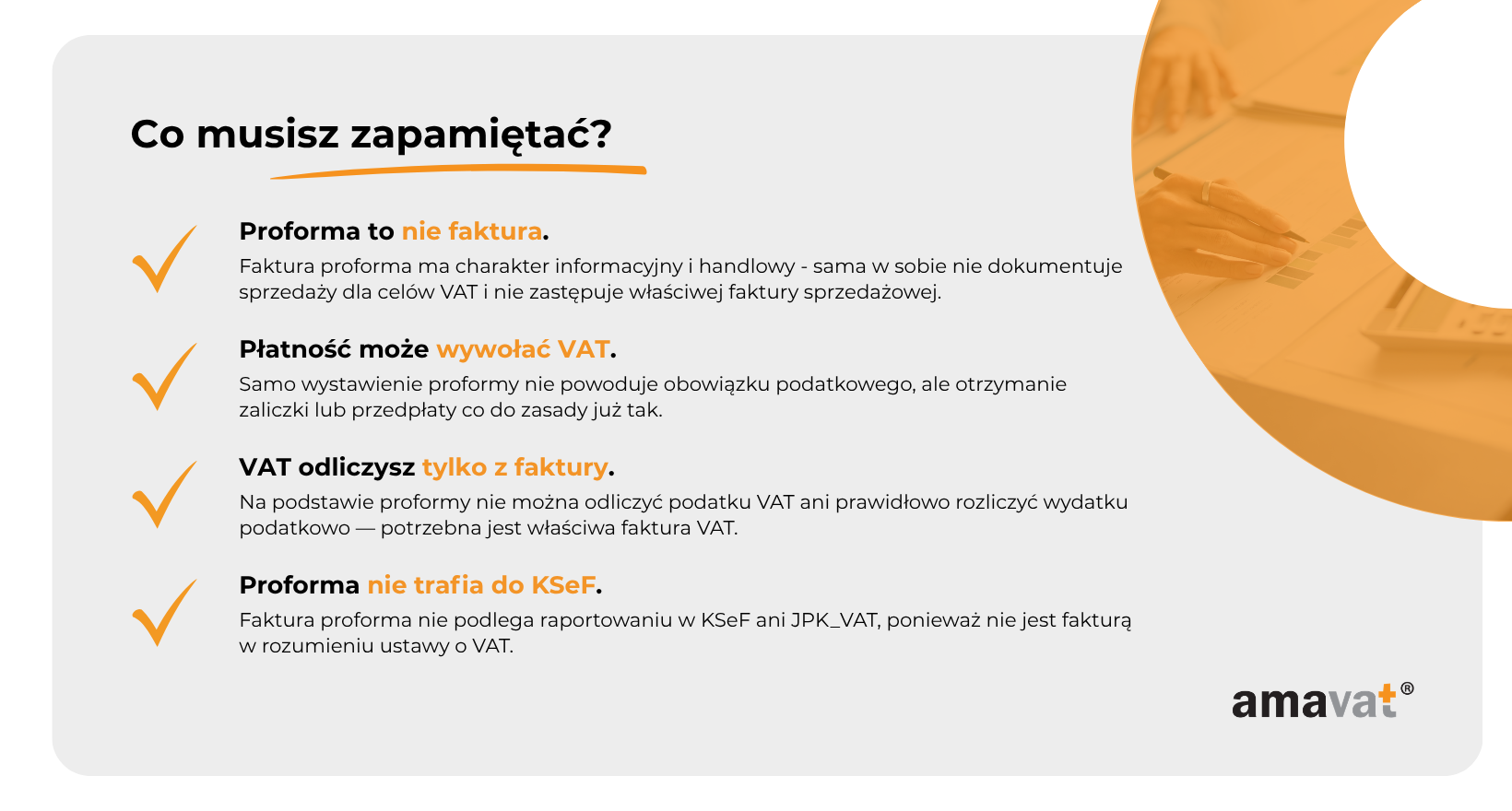

Krótka odpowiedź brzmi jednak: nie, faktura proforma nie może zastąpić zwykłej faktury VAT. Jest dokumentem informacyjnym i handlowym, a nie księgowym. Nie wywołuje skutków podatkowych, nie stanowi podstawy do rozliczenia VAT i nie dokumentuje sprzedaży dla urzędu skarbowego. Można na jej podstawie przyjąć płatność albo ustalić warunki transakcji, ale ostatecznie przedsiębiorca i tak musi wystawić właściwą fakturę VAT, jeśli dochodzi do sprzedaży lub otrzymania zaliczki. To właśnie ten moment najczęściej budzi wątpliwości wśród młodych właścicieli firm działających online, którzy chcą uprościć proces sprzedaży i ograniczyć formalności.

W tym artykule dokładnie wyjaśnimy, czym właściwie jest faktura proforma i dlaczego nie funkcjonuje tak samo jak klasyczna faktura VAT. Pokażemy najważniejsze różnice między tymi dokumentami, omówimy konsekwencje podatkowe i księgowe oraz wyjaśnimy, kiedy proforma rzeczywiście jest przydatna w prowadzeniu biznesu. Przeanalizujemy również kwestie związane z zaliczkami, księgowaniem, odliczeniem VAT oraz systemem KSeF, ponieważ właśnie wokół tych tematów najczęściej pojawiają się pytania przedsiębiorców prowadzących sprzedaż internetową.

Czym jest faktura proforma?

Proforma jako zapowiedź transakcji

Faktura proforma to dokument, z którym większość osób prowadzących sklep internetowy albo małą firmę usługową spotyka się bardzo szybko, często jeszcze zanim zacznie regularnie wystawiać klasyczne faktury VAT. W praktyce działa ona jak wcześniejsza wersja właściwej faktury, ale z punktu widzenia prawa podatkowego nie jest dokumentem księgowym. Jej głównym zadaniem jest pokazanie klientowi, ile ma zapłacić, za co płaci i na jakich warunkach ma zostać zrealizowane zamówienie. Dla wielu przedsiębiorców prowadzących e-commerce proforma jest po prostu wygodnym sposobem na uporządkowanie procesu sprzedaży, szczególnie wtedy, gdy klient najpierw musi opłacić zamówienie albo zaakceptować wycenę. Taki dokument może wyglądać niemal identycznie jak zwykła faktura VAT, ponieważ często zawiera dane sprzedawcy i kupującego, listę produktów, stawkę VAT, kwoty netto i brutto czy termin płatności. Kluczowe znaczenie ma jednak oznaczenie „faktura pro forma”, które wskazuje, że dokument ma charakter informacyjny i handlowy, a nie podatkowy. Ministerstwo Finansów podkreśla, że proforma nie jest fakturą w rozumieniu ustawy o VAT i nie funkcjonuje jako dokument księgowy raportowany w KSeF.

W praktyce proforma działa bardziej jak handlowe potwierdzenie ustaleń niż dowód sprzedaży. Można ją porównać do oficjalnego wezwania do zapłaty albo rozbudowanej oferty, która pokazuje klientowi pełny koszt transakcji jeszcze przed jej formalnym rozliczeniem. Dla młodych przedsiębiorców jest to szczególnie wygodne przy sprzedaży online, gdzie klient często oczekuje szybkiego podsumowania zamówienia i jasnej informacji o płatności jeszcze przed wysyłką towaru. Warto jednak pamiętać, że sama proforma nie dokumentuje sprzedaży dla celów VAT i nie trafia do ewidencji podatkowej, ale jeśli klient dokona na jej podstawie przedpłaty, zaliczki lub zapłaty przed dostawą towaru albo wykonaniem usługi, po stronie sprzedawcy mogą powstać obowiązki podatkowe. Dotyczy to przede wszystkim obowiązku rozliczenia VAT od otrzymanej kwoty oraz wystawienia faktury zaliczkowej w ustawowym terminie. To ważne, bo wielu początkujących przedsiębiorców błędnie zakłada, że skoro proforma sama w sobie nie wywołuje skutków podatkowych, to również otrzymana na jej podstawie płatność pozostaje neutralna podatkowo. W praktyce wygląda to inaczej, szczególnie przy zaliczkach i przedpłatach stosowanych w e-commerce.

Przykład użycia proformy

Dobrym przykładem wykorzystania faktury proforma może być sytuacja, w której sklep internetowy sprzedaje elektronikę sprowadzaną na indywidualne zamówienie klienta. Sprzedawca nie chce zamawiać towaru od dostawcy bez wcześniejszej płatności, dlatego najpierw wysyła klientowi proformę zawierającą pełną wartość zamówienia, koszt dostawy oraz termin realizacji. Klient opłaca dokument przelewem, a przedsiębiorca dopiero po zaksięgowaniu środków rozpoczyna realizację zamówienia. Taki model jest bardzo popularny w małych firmach e-commerce, ponieważ ogranicza ryzyko związane z nieodebranymi zamówieniami albo rezygnacją klienta na ostatnim etapie. Z perspektywy biznesowej wszystko wydaje się zamknięte, ale z perspektywy podatkowej sama proforma nadal nie dokumentuje sprzedaży. Jeśli wpłata ma charakter zaliczki albo przedpłaty otrzymanej przed dostawą towaru lub wykonaniem usługi, przedsiębiorca może mieć obowiązek rozliczenia VAT już w momencie otrzymania pieniędzy.

W takiej sytuacji konieczne jest późniejsze wystawienie właściwej faktury VAT, najczęściej faktury zaliczkowej. Co do zasady należy ją wystawić do 15. dnia miesiąca następującego po miesiącu, w którym przedsiębiorca otrzymał płatność. Jeżeli faktura zaliczkowa obejmuje całość zapłaty, wystawianie dodatkowej faktury końcowej zwykle nie jest już konieczne. Podobnie wygląda to przy sprzedaży usług marketingowych, projektowych albo programistycznych. Freelancer lub agencja często wysyła klientowi proformę przed rozpoczęciem pracy, szczególnie gdy współpraca wymaga wpłaty zaliczki. Klient otrzymuje dokument z dokładnym opisem usługi i kwotą do zapłaty, a po opłaceniu zamówienia przedsiębiorca rozpoczyna realizację projektu. Dla obu stron jest to wygodne, bo klient widzi jasne warunki współpracy, a sprzedawca ma zabezpieczenie finansowe przed wykonaniem usługi, ale pod względem podatkowym dopiero właściwa faktura staje się dokumentem rozliczeniowym.

Dlaczego proforma nie jest dokumentem księgowym?

Powód, dla którego faktura proforma nie jest uznawana za dokument księgowy, wynika przede wszystkim z jej charakteru prawnego. Proforma nie została uregulowana jako faktura VAT w przepisach ustawy o podatku od towarów i usług, dlatego nie wywołuje takich samych skutków jak klasyczna faktura sprzedażowa. Sama faktura proforma nie stanowi podstawy do ujęcia przychodu lub kosztu w księgach rachunkowych ani ewidencjach podatkowych, ponieważ ma charakter wyłącznie informacyjny. Nie dokumentuje ona zdarzenia gospodarczego w sposób wymagany przez przepisy podatkowe, dlatego nie może być traktowana jak właściwa faktura VAT. W praktyce proforma funkcjonuje bardziej jako element procesu sprzedaży niż dokument rozliczeniowy. Ma pomóc klientowi dokonać płatności albo zaakceptować warunki transakcji, ale sama w sobie nie kończy obowiązków przedsiębiorcy wobec fiskusa.

Duże znaczenie ma również oznaczenie „faktura pro forma”, które jasno wskazuje informacyjny charakter dokumentu. Dzięki temu urząd skarbowy może odróżnić go od właściwej faktury VAT. Nie oznacza to jednak, że wystarczy sam tytuł dokumentu, aby całkowicie wyłączyć ryzyko podatkowe. Istotne jest również to, żeby dokument rzeczywiście nie pełnił funkcji klasycznej faktury sprzedażowej. W praktyce oznacza to, że proforma nie może być traktowana jako ostateczne potwierdzenie transakcji dla celów podatkowych. Proforma nie podlega wykazaniu w ewidencji VAT, JPK_VAT ani w KSeF, ponieważ nie jest fakturą w rozumieniu ustawy o VAT. To szczególnie ważne dla małych firm działających online, gdzie proces sprzedaży bywa mocno zautomatyzowany i część przedsiębiorców błędnie zakłada, że wysłanie proformy zamyka temat formalności księgowych. W rzeczywistości proforma pozostaje jedynie etapem poprzedzającym właściwe rozliczenie podatku i wystawienie pełnoprawnej faktury VAT.

Co dzieje się po opłaceniu proformy?

Najwięcej nieporozumień pojawia się zwykle w momencie, kiedy klient opłaci fakturę proforma. Wielu początkujących przedsiębiorców zakłada wtedy, że skoro pieniądze wpłynęły na konto, a klient otrzymał dokument z kwotą i podatkiem VAT, nie trzeba już wykonywać żadnych dodatkowych działań. Tymczasem sama proforma nadal nie dokumentuje sprzedaży dla celów podatkowych. Kluczowe znaczenie ma tutaj charakter otrzymanej płatności. Jeśli klient wpłaca zaliczkę, przedpłatę albo całość należności przed dostawą towaru lub wykonaniem usługi, po stronie sprzedawcy co do zasady powstaje obowiązek podatkowy w VAT już w momencie otrzymania pieniędzy. Oznacza to, że przedsiębiorca nie może zakończyć rozliczenia na samej proformie i musi wystawić odpowiednią fakturę VAT zgodnie z obowiązującymi terminami.

Najczęściej będzie to faktura zaliczkowa, którą co do zasady należy wystawić do 15. dnia miesiąca następującego po miesiącu otrzymania płatności. Jeżeli zaliczka obejmuje tylko część wartości zamówienia, po zakończeniu transakcji zwykle wystawia się również fakturę końcową rozliczającą całość sprzedaży. W sytuacji, gdy faktura zaliczkowa obejmuje pełną kwotę zamówienia, dodatkowa faktura końcowa zazwyczaj nie jest już potrzebna. W praktyce ma to ogromne znaczenie w e-commerce, gdzie przedpłaty są standardem przy sprzedaży towarów sprowadzanych na zamówienie, usług cyfrowych czy współprac abonamentowych. Wielu właścicieli małych sklepów internetowych korzysta z proform jako wygodnego narzędzia sprzedażowego, ale z perspektywy podatkowej najważniejszy moment następuje dopiero wtedy, gdy pojawia się rzeczywista płatność lub realizacja usługi. To właśnie wtedy przedsiębiorca musi przejść od dokumentu informacyjnego do pełnoprawnego rozliczenia VAT.

Faktura proforma a faktura VAT – najważniejsze różnice

Na pierwszy rzut oka faktura proforma i zwykła faktura VAT mogą wyglądać niemal identycznie. Oba dokumenty bardzo często zawierają te same dane: informacje o sprzedawcy i kupującym, listę produktów lub usług, ceny netto i brutto, stawki VAT czy termin płatności. Dla wielu początkujących przedsiębiorców prowadzących sklep internetowy albo działalność usługową różnice wydają się więc wyłącznie formalnością. W praktyce jednak oba dokumenty mają zupełnie inny status prawny i wywołują całkowicie odmienne skutki podatkowe. To właśnie ten aspekt jest najważniejszy z perspektywy księgowości oraz rozliczeń z urzędem skarbowym. Faktura VAT jest pełnoprawnym dokumentem księgowym potwierdzającym sprzedaż, natomiast proforma pełni wyłącznie funkcję informacyjną i handlową. Można ją wykorzystać do przedstawienia klientowi kosztów zamówienia, warunków współpracy albo danych do płatności, ale nie zastępuje ona właściwej faktury sprzedażowej.

Największa różnica dotyczy skutków podatkowych. Sama faktura proforma nie jest fakturą w rozumieniu ustawy o VAT, dlatego nie podlega raportowaniu w ewidencji VAT, JPK_VAT ani w KSeF. Nie stanowi też podstawy do odliczenia podatku VAT przez nabywcę. Faktura VAT co do zasady dokumentuje rzeczywistą sprzedaż towaru lub usługi albo otrzymanie zaliczki i właśnie dlatego wywołuje określone obowiązki podatkowe. To na jej podstawie przedsiębiorca rozlicza VAT należny, wykazuje przychód i prowadzi ewidencję księgową. Dla klienta faktura VAT może natomiast stanowić podstawę do odliczenia podatku naliczonego, jeśli spełnione są odpowiednie warunki ustawowe. W praktyce oznacza to, że nawet jeśli klient opłaci proformę, przedsiębiorca nadal musi wystawić właściwą fakturę VAT zgodnie z obowiązującymi terminami.

Różnice widać również w zakresie księgowości i dokumentowania sprzedaży. Sama faktura proforma nie stanowi podstawy do ujęcia przychodu lub kosztu w księgach rachunkowych ani ewidencjach podatkowych, ponieważ ma charakter wyłącznie informacyjny. Nie jest traktowana przez fiskusa jako dowód sprzedaży. Faktura VAT pełni natomiast funkcję oficjalnego dokumentu księgowego, który potwierdza dokonanie transakcji i podlega obowiązkowemu ujęciu w odpowiednich rejestrach. W przypadku przedsiębiorców prowadzących działalność online ma to szczególne znaczenie, ponieważ wiele procesów sprzedażowych jest zautomatyzowanych i łatwo pomylić etap handlowy z właściwym momentem rozliczenia podatku. Proforma może więc poprzedzać sprzedaż, ale sama nie kończy procesu rozliczenia księgowego ani podatkowego.

Najważniejszy wniosek z porównania

Najważniejszy wniosek jest prosty: faktura proforma służy do komunikacji handlowej, a faktura VAT do rozliczeń podatkowych i księgowych. To rozróżnienie może wydawać się oczywiste dla osób zajmujących się księgowością, ale w praktyce bardzo wielu młodych przedsiębiorców działających w e-commerce nadal traktuje proformę jak uproszczoną wersję zwykłej faktury. Wynika to głównie z podobnego wyglądu dokumentów oraz z faktu, że klient często dokonuje płatności właśnie na podstawie proformy. Z biznesowego punktu widzenia taki dokument rzeczywiście pomaga uporządkować sprzedaż i zamknąć etap ustaleń handlowych, ale z perspektywy podatkowej kluczowe znaczenie ma jednak moment powstania obowiązku podatkowego oraz wystawienie właściwej faktury VAT dokumentującej sprzedaż albo otrzymanie zaliczki.

W praktyce najlepiej traktować proformę jako wygodne narzędzie organizujące proces sprzedaży, a nie jako element końcowego rozliczenia podatkowego. W sklepach internetowych sprawdza się świetnie przy zamówieniach przedpłaconych, ofertach dla klientów biznesowych czy usługach realizowanych po otrzymaniu zaliczki. Pozwala przekazać klientowi wszystkie najważniejsze informacje dotyczące płatności i warunków współpracy, ale nie zwalnia przedsiębiorcy z późniejszego wystawienia właściwej faktury VAT. Dopiero ten dokument wywołuje skutki podatkowe, trafia do ewidencji księgowych i może stanowić podstawę do odliczenia podatku VAT przez nabywcę. Właśnie dlatego proforma i faktura VAT nie są dokumentami zamiennymi, nawet jeśli w codziennej działalności firmy bardzo często występują obok siebie.

Czy można księgować fakturę proforma?

Dlaczego księgowa nie zaksięguje proformy?

Jednym z najczęstszych błędów popełnianych przez początkujących przedsiębiorców jest traktowanie faktury proforma jak normalnego dokumentu księgowego. W praktyce wygląda to często tak, że właściciel sklepu internetowego wysyła klientowi proformę, otrzymuje płatność i zakłada, że dokument można po prostu przekazać do księgowości jako potwierdzenie sprzedaży. Problem polega jednak na tym, że sama proforma nie jest fakturą w rozumieniu przepisów o VAT i nie pełni funkcji dowodu księgowego. Oznacza to, że nie stanowi podstawy do ujęcia przychodu albo kosztu w księgach rachunkowych czy podatkowych. Nie stanowi również podstawy zapisów w KPiR, księgach rachunkowych ani rejestrach VAT, ponieważ ma wyłącznie charakter informacyjny i handlowy. Dla księgowości najważniejsze znaczenie ma dokument potwierdzający rzeczywiste zdarzenie gospodarcze zgodnie z przepisami podatkowymi, a sama proforma takiej funkcji nie spełnia.

To właśnie dlatego księgowa nie zaksięguje samej proformy jako dokumentu sprzedaży lub kosztu. Oczywiście w praktyce mogą pojawić się inne dokumenty związane z transakcją, takie jak potwierdzenie przelewu, wyciąg bankowy albo późniejsza faktura zaliczkowa czy końcowa, które już podlegają odpowiedniemu ujęciu w ewidencji. Sama proforma pozostaje jednak wyłącznie etapem poprzedzającym właściwe rozliczenie podatkowe. Dla przedsiębiorców działających w e-commerce jest to szczególnie ważne, ponieważ sprzedaż online bardzo często opiera się na przedpłatach i automatycznie generowanych dokumentach. Łatwo wtedy odnieść wrażenie, że skoro system wystawił dokument z kwotą netto i VAT, wszystko zostało już prawidłowo rozliczone. W rzeczywistości obowiązki podatkowe pojawiają się dopiero w związku z rzeczywistą sprzedażą, wykonaniem usługi albo otrzymaniem płatności, a nie z samym wystawieniem proformy.

Czy można odliczyć VAT z proformy?

Wielu przedsiębiorców pyta również, czy na podstawie faktury proforma można odliczyć podatek VAT. To bardzo częsta sytuacja szczególnie przy współpracy między firmami, kiedy klient chce jak najszybciej otrzymać dokument umożliwiający rozliczenie wydatku i ewentualne odliczenie VAT. Odpowiedź jest jednak jednoznaczna: sama faktura proforma nie daje prawa do odliczenia VAT. Wynika to z tego, że dokument nie jest uznawany za fakturę VAT w rozumieniu ustawy o podatku od towarów i usług. Nawet jeśli proforma zawiera wyszczególnioną kwotę podatku, dane sprzedawcy, stawkę VAT i pełną specyfikację zamówienia, nadal ma jedynie charakter informacyjny. Dla organów podatkowych kluczowe znaczenie ma wystawienie właściwej faktury VAT dokumentującej sprzedaż albo otrzymanie zaliczki. Dopiero taki dokument może stanowić podstawę do skorzystania z prawa do odliczenia podatku naliczonego.

W praktyce ma to ogromne znaczenie w branży e-commerce i usług cyfrowych, gdzie klienci biznesowi często oczekują szybkiego otrzymania dokumentów księgowych zaraz po dokonaniu płatności. Wielu przedsiębiorców błędnie zakłada wtedy, że wysłanie proformy z wykazaną stawką VAT jest wystarczające. Tymczasem nabywca potrzebuje właściwej faktury VAT, aby legalnie uwzględnić podatek w swoich rozliczeniach. To właśnie dlatego po otrzymaniu zaliczki albo finalizacji sprzedaży przedsiębiorca powinien pamiętać o terminowym wystawieniu odpowiedniego dokumentu księgowego. W przeciwnym razie klient może mieć problem z rozliczeniem wydatku lub podatku VAT, co w relacjach B2B bardzo często prowadzi do niepotrzebnych nieporozumień. Dla małych firm internetowych jest to szczególnie istotne, ponieważ poprawna dokumentacja sprzedaży wpływa nie tylko na kwestie podatkowe, ale również na wiarygodność wobec kontrahentów.

Stanowisko organów podatkowych

Stanowisko organów podatkowych dotyczące faktur proforma od lat pozostaje stosunkowo spójne. Fiskus podkreśla, że dokument oznaczony jako „faktura pro forma” nie jest fakturą VAT w rozumieniu przepisów podatkowych i nie powinien być traktowany jak dokument księgowy potwierdzający sprzedaż. Kluczowe znaczenie ma tutaj zarówno oznaczenie dokumentu jako „faktura pro forma”, jak i jego rzeczywista funkcja informacyjna. Dokument ma służyć przede wszystkim do przedstawienia warunków transakcji przed jej formalnym rozliczeniem, a nie do dokumentowania sprzedaży dla celów podatkowych. Dzięki temu możliwe jest odróżnienie proformy od właściwej faktury VAT, która wywołuje skutki podatkowe i podlega odpowiedniemu raportowaniu. W praktyce ma to duże znaczenie szczególnie w działalności internetowej, gdzie przedsiębiorcy często automatycznie generują różnego rodzaju dokumenty sprzedażowe dla klientów.

Organy podatkowe zwracają również uwagę, że sama forma dokumentu nie może prowadzić do obejścia obowiązków podatkowych. Oznacza to, że przedsiębiorca nie może zastąpić właściwej faktury VAT proformą tylko po to, aby uniknąć rozliczenia podatku albo obowiązków ewidencyjnych. Proforma pozostaje poza systemem VAT, dlatego nie podlega wykazaniu w JPK_VAT ani raportowaniu w KSeF. Nie oznacza to jednak, że fiskus całkowicie ignoruje transakcję związaną z takim dokumentem. Jeśli na podstawie proformy dochodzi do otrzymania zaliczki albo wykonania sprzedaży, mogą pojawić się standardowe obowiązki podatkowe wynikające z ustawy o VAT. Właśnie dlatego przedsiębiorcy prowadzący sklepy internetowe albo działalność usługową powinni traktować proformę jako wygodne narzędzie handlowe, ale nie jako alternatywę dla prawidłowego rozliczenia podatku i wystawienia właściwej faktury VAT.

Kiedy warto używać faktury proforma?

Proforma przy zaliczkach i przedpłatach

Najczęściej faktura proforma wykorzystywana jest przy zaliczkach i przedpłatach, szczególnie w branży e-commerce oraz usługach realizowanych na zamówienie. Dla wielu małych firm internetowych jest to podstawowy sposób zabezpieczenia sprzedaży jeszcze przed rozpoczęciem realizacji zamówienia. W praktyce wygląda to bardzo prosto: przedsiębiorca wysyła klientowi proformę z pełną kwotą do zapłaty, a dopiero po otrzymaniu środków zamawia towar, rozpoczyna produkcję albo realizację usługi. Takie rozwiązanie jest popularne między innymi przy sprzedaży elektroniki sprowadzanej na zamówienie, personalizowanych produktów, usług marketingowych czy projektowych. Dzięki temu sprzedawca ogranicza ryzyko związane z rezygnacją klienta lub problemami z płatnością, co w małych biznesach internetowych ma ogromne znaczenie dla płynności finansowej. Wiele firm wykorzystuje proformę właśnie jako bezpieczny etap poprzedzający właściwe rozliczenie podatkowe.

Korzyści z takiego rozwiązania pojawiają się po obu stronach transakcji. Klient otrzymuje czytelny dokument zawierający wszystkie najważniejsze informacje dotyczące zamówienia, takie jak cena, zakres usługi, termin płatności czy dane do przelewu. Sprzedawca zyskuje natomiast większą kontrolę nad procesem sprzedaży i może uniknąć sytuacji, w której rozpoczyna realizację zamówienia bez gwarancji otrzymania pieniędzy. To szczególnie ważne w działalności online, gdzie wiele transakcji odbywa się całkowicie zdalnie i przedsiębiorca często nie ma bezpośredniego kontaktu z klientem. Warto jednak pamiętać, że sama proforma nie kończy obowiązków podatkowych. Jeśli klient dokona przedpłaty albo wpłaci zaliczkę przed wykonaniem usługi lub dostawą towaru, po stronie sprzedawcy co do zasady powstaje obowiązek podatkowy w VAT. Oznacza to konieczność wystawienia odpowiedniej faktury VAT zgodnie z obowiązującymi terminami.

Proforma jako oferta lub wycena

Faktura proforma bardzo często pełni również funkcję profesjonalnej oferty handlowej albo wyceny dla klienta. W wielu branżach przedsiębiorcy spotykają się z sytuacją, w której klient prosi o „fakturę do akceptacji”, zanim podejmie decyzję o zakupie albo przekaże dokument do działu finansowego swojej firmy. W praktyce właśnie wtedy proforma sprawdza się najlepiej. Dokument zawiera wszystkie istotne elementy przyszłej transakcji, dzięki czemu klient dokładnie widzi, za co ma zapłacić i jakie będą końcowe koszty współpracy. Dla małych firm działających w e-commerce albo usługach cyfrowych jest to wygodniejsze i bardziej profesjonalne rozwiązanie niż wysyłanie zwykłej wiadomości e-mail z samą wyceną. Proforma porządkuje komunikację, zmniejsza ryzyko nieporozumień i daje obu stronom jasny punkt odniesienia przed finalizacją zamówienia.

W praktyce takie zastosowanie proformy jest bardzo popularne przy współpracy B2B, większych zamówieniach hurtowych albo usługach realizowanych etapowo. Klient może przekazać dokument do akceptacji w swojej firmie, porównać oferty albo wykorzystać go jako podstawę do podjęcia decyzji zakupowej. Dla sprzedawcy oznacza to większą przejrzystość procesu sprzedaży i możliwość uporządkowania warunków współpracy jeszcze przed wystawieniem właściwej faktury VAT. Warto też pamiętać, że proforma daje przedsiębiorcy większą elastyczność niż klasyczna faktura sprzedażowa. Jeśli klient zrezygnuje z zamówienia albo zmienią się warunki współpracy, nie pojawia się konieczność korygowania dokumentów księgowych. To właśnie dlatego wiele małych firm internetowych wykorzystuje proformy jako etap pośredni pomiędzy ofertą handlową a finalnym rozliczeniem sprzedaży.

Proforma w transakcjach zagranicznych

Faktury proforma są bardzo często wykorzystywane również w transakcjach międzynarodowych, szczególnie przy eksporcie, imporcie oraz współpracy z zagranicznymi kontrahentami. W handlu międzynarodowym taki dokument pełni często funkcję potwierdzenia wartości towaru, warunków dostawy albo ustaleń handlowych jeszcze przed finalizacją transakcji. Dla firm zajmujących się sprzedażą internetową za granicę jest to wygodne rozwiązanie, ponieważ pozwala uporządkować kwestie związane z płatnością, logistyką i dokumentacją jeszcze przed wysyłką towaru. W praktyce proforma może być wykorzystywana między innymi na etapie organizacji transportu, przygotowania odprawy celnej albo wstępnego określenia wartości towaru przed wystawieniem finalnej faktury handlowej. W wielu przypadkach zagraniczni kontrahenci oczekują właśnie takiego dokumentu jeszcze przed wystawieniem właściwej faktury handlowej.

Duże znaczenie ma tutaj również kwestia cła oraz dokumentacji eksportowej. W niektórych sytuacjach proforma pozwala określić wartość przesyłki dla potrzeb celnych albo przygotować wstępną dokumentację przed właściwą sprzedażą. Nie oznacza to jednak, że zastępuje końcową fakturę handlową lub dokumenty wymagane przez przepisy podatkowe. Nadal pełni przede wszystkim funkcję informacyjną i organizacyjną. Dla małych firm działających w modelu cross-border jest to szczególnie przydatne, ponieważ sprzedaż zagraniczna często wymaga wcześniejszego uzgodnienia wielu szczegółów dotyczących płatności, transportu czy kursów walut. Proforma pomaga uporządkować cały proces i daje kontrahentowi jasną informację o planowanej transakcji bez konieczności natychmiastowego wystawiania właściwej faktury VAT.

Dlaczego firmy chętnie korzystają z proform?

Popularność faktur proforma wynika przede wszystkim z wygody i elastyczności, jakie dają przedsiębiorcom w codziennym prowadzeniu sprzedaży. W przypadku małych firm internetowych bardzo ważne jest szybkie uporządkowanie procesu zamówienia bez konieczności natychmiastowego angażowania księgowości i rozliczeń podatkowych. Proforma pozwala przesłać klientowi komplet informacji dotyczących płatności, zamówienia i warunków współpracy, jednocześnie nie wywołując skutków podatkowych wyłącznie z powodu samego wystawienia dokumentu. Dzięki temu przedsiębiorca może spokojnie poczekać na decyzję klienta albo na wpływ środków przed rozpoczęciem właściwego procesu rozliczeniowego. Dla firm działających online jest to ogromne ułatwienie, szczególnie gdy sprzedaż odbywa się automatycznie i obejmuje dużą liczbę przedpłat lub zamówień indywidualnych.

Drugim ważnym powodem jest uporządkowanie procesu sprzedaży. Proforma pomaga oddzielić etap handlowy od właściwego rozliczenia księgowego i podatkowego, co w praktyce znacząco zmniejsza ryzyko błędów organizacyjnych. Przedsiębiorca może najpierw ustalić szczegóły współpracy, otrzymać akceptację klienta albo potwierdzenie płatności, a dopiero później wystawić odpowiednią fakturę VAT. To szczególnie ważne w e-commerce, gdzie część zamówień może zostać anulowana albo nieopłacona. Gdyby każda taka sytuacja od razu wymagała wystawiania pełnoprawnej faktury sprzedażowej, przedsiębiorca musiałby później zajmować się dodatkowymi korektami i porządkowaniem dokumentacji. Proforma pozwala więc uprościć cały proces i daje większą kontrolę nad organizacją procesu sprzedaży i momentem wystawienia właściwej faktury VAT zgodnie z obowiązującymi przepisami.

Jak powinna wyglądać faktura proforma?

Jakie elementy zwykle zawiera?

Faktura proforma bardzo często wygląda niemal identycznie jak klasyczna faktura VAT, dlatego wielu przedsiębiorców i klientów na pierwszy rzut oka może mieć problem z odróżnieniem tych dokumentów. W praktyce proforma zazwyczaj zawiera większość standardowych elementów kojarzonych ze sprzedażą. Najczęściej znajdują się na niej dane sprzedawcy i nabywcy, adresy firm, numery NIP, data wystawienia dokumentu, numer proformy, a także szczegółowa lista produktów albo usług objętych zamówieniem. Dokument zwykle zawiera również ilość towaru, cenę jednostkową, wartość netto, stawkę VAT oraz końcową kwotę brutto do zapłaty. Bardzo często przedsiębiorcy umieszczają tam również numer rachunku bankowego, termin płatności, sposób dostawy albo dodatkowe informacje organizacyjne związane z realizacją zamówienia. Z biznesowego punktu widzenia ma to sens, ponieważ klient otrzymuje kompletną informację o planowanej transakcji i wie dokładnie, ile oraz za co ma zapłacić.

W branży e-commerce taki model jest szczególnie wygodny, ponieważ pozwala uporządkować cały proces sprzedaży jeszcze przed wystawieniem właściwej faktury VAT. Klient może otrzymać pełne podsumowanie zamówienia, przekazać dokument do akceptacji w swojej firmie albo wykorzystać go jako podstawę do dokonania przedpłaty. Dla przedsiębiorcy oznacza to większą przejrzystość współpracy i mniejsze ryzyko nieporozumień dotyczących ceny, zakresu usługi czy warunków płatności. W praktyce wiele systemów do fakturowania generuje proformy niemal automatycznie na podstawie przyszłej faktury sprzedażowej, dlatego oba dokumenty bywają do siebie bardzo podobne wizualnie. Trzeba jednak pamiętać, że nawet jeśli proforma zawiera stawkę VAT i pełne dane transakcji, nadal nie jest przez to uznawana za fakturę w rozumieniu ustawy o VAT. Tego rodzaju informacje mają najczęściej charakter organizacyjny i handlowy, a ich celem jest przedstawienie klientowi warunków przyszłej sprzedaży w przejrzystej formie. Warto również pamiętać, że numeracja proform jest ustalana wewnętrznie przez przedsiębiorcę i nie musi być częścią serii numeracyjnej właściwych faktur VAT.

Najważniejszy element – oznaczenie „Faktura pro forma”

Najważniejszym elementem całego dokumentu jest wyraźne oznaczenie „Faktura pro forma” albo „Proforma”. To właśnie ten element pozwala odróżnić dokument handlowy od właściwej faktury VAT i ma ogromne znaczenie z perspektywy podatkowej. Oznaczenie wskazuje, że dokument pełni funkcję informacyjną, ofertową albo organizacyjną i nie jest wystawiany jako faktura w rozumieniu ustawy o VAT. Dla przedsiębiorców prowadzących sprzedaż internetową ma to szczególne znaczenie, ponieważ wiele systemów sprzedażowych generuje dokumenty automatycznie i bardzo łatwo doprowadzić do sytuacji, w której proforma wizualnie praktycznie nie różni się od klasycznej faktury. W praktyce organy podatkowe zwracają uwagę nie tylko na sam wygląd dokumentu, ale również na jego nazwę oraz funkcję, jaką pełni w obrocie gospodarczym. Właśnie dlatego odpowiednie oznaczenie proformy jest tak istotne dla bezpieczeństwa podatkowego przedsiębiorcy.

Brak wyraźnego oznaczenia może powodować problemy interpretacyjne, szczególnie jeśli dokument zawiera wszystkie elementy typowe dla faktury VAT. W skrajnych sytuacjach mogłoby pojawić się ryzyko uznania dokumentu za fakturę w rozumieniu przepisów VAT, szczególnie jeśli sposób jego wykorzystania sugerowałby, że miał dokumentować rzeczywistą sprzedaż. Dlatego przedsiębiorcy powinni zadbać o to, aby oznaczenie „Faktura pro forma” było dobrze widoczne i jednoznaczne. W praktyce wiele firm umieszcza taki napis na samej górze dokumentu, często większą czcionką albo w wyraźnie wyróżnionym miejscu. To szczególnie ważne przy sprzedaży B2B oraz w e-commerce, gdzie dokumenty często trafiają automatycznie do systemów księgowych klientów albo są przesyłane dalej do działów finansowych. Dobrze przygotowana proforma pozwala uporządkować komunikację handlową i proces płatności, ale jednocześnie jasno pokazuje, że właściwe rozliczenie podatkowe nastąpi dopiero po wystawieniu pełnoprawnej faktury VAT.

Faktura proforma a KSeF i JPK

Czy proforma trafia do KSeF?

Wraz ze zbliżającym się obowiązkowym KSeF wielu przedsiębiorców zaczęło zadawać pytanie, czy faktury proforma również będą musiały trafiać do systemu. To szczególnie ważny temat dla sklepów internetowych i firm usługowych, które codziennie generują dużą liczbę dokumentów związanych z przedpłatami oraz zamówieniami klientów. W praktyce odpowiedź jest jednak dość jednoznaczna. Faktura proforma nie trafia do KSeF, ponieważ nie jest fakturą w rozumieniu ustawy o VAT, a tym samym nie stanowi faktury ustrukturyzowanej podlegającej raportowaniu w KSeF. Dokument ma charakter wyłącznie informacyjny i handlowy, dlatego nie funkcjonuje jako faktura podatkowa objęta obowiązkowym raportowaniem. Oznacza to, że przedsiębiorca może nadal wystawiać proformy poza Krajowym Systemem e-Faktur, niezależnie od tego, że właściwe faktury sprzedażowe będą już objęte obowiązkowym KSeF.

W praktyce ma to ogromne znaczenie organizacyjne dla firm działających w e-commerce. Proforma bardzo często pełni funkcję wcześniejszego podsumowania zamówienia albo wezwania do zapłaty przed wystawieniem właściwej faktury VAT. Gdyby taki dokument również podlegał raportowaniu w KSeF, cały proces sprzedaży stałby się znacznie bardziej skomplikowany. Ministerstwo Finansów konsekwentnie podkreśla jednak, że proforma nie jest fakturą w rozumieniu ustawy o VAT. Nie trafia więc ani do KSeF, ani do ewidencji VAT czy JPK_VAT wyłącznie z powodu samego wystawienia dokumentu. W praktyce przedsiębiorcy często generują proformę poza KSeF, a dopiero po otrzymaniu płatności albo finalizacji sprzedaży wystawiają właściwą fakturę VAT w systemie KSeF. Dla przedsiębiorców oznacza to możliwość dalszego wykorzystywania proform jako wygodnego narzędzia handlowego bez konieczności angażowania formalnych procedur związanych z raportowaniem podatkowym na etapie przed finalizacją sprzedaży.

Jak wygląda raportowanie właściwej faktury?

Sytuacja wygląda zupełnie inaczej w przypadku właściwej faktury VAT dokumentującej sprzedaż albo otrzymanie zaliczki. Taki dokument podlega już standardowym obowiązkom podatkowym i ewidencyjnym wynikającym z przepisów o VAT. Przedsiębiorca musi uwzględnić fakturę w odpowiednich rejestrach oraz wykazać ją w ewidencji VAT i pliku JPK_VAT zgodnie z obowiązującymi terminami. W przypadku objęcia sprzedaży obowiązkowym KSeF faktura VAT będzie dodatkowo wystawiana w formie ustrukturyzowanej za pośrednictwem systemu. To właśnie ten etap ma kluczowe znaczenie z perspektywy fiskusa, ponieważ dopiero właściwa faktura dokumentuje sprzedaż albo otrzymanie płatności w sposób wymagany przez przepisy podatkowe. Sama proforma nie zastępuje więc tych obowiązków i nie zwalnia przedsiębiorcy z późniejszego prawidłowego rozliczenia podatku.

Dla małych firm internetowych i freelancerów oznacza to konieczność rozdzielenia etapu handlowego od etapu księgowego. Proforma może być wygodnym narzędziem do organizacji sprzedaży, ale finalne obowiązki podatkowe pojawiają się dopiero przy wystawieniu właściwej faktury VAT albo w związku z otrzymaniem płatności powodującej powstanie obowiązku podatkowego. W praktyce przedsiębiorca musi pilnować terminów wystawiania faktur, poprawnego ujęcia dokumentów w ewidencjach oraz zgodności rozliczeń z obowiązującymi przepisami dotyczącymi VAT i KSeF. Ma to szczególne znaczenie w działalności online, gdzie sprzedaż często odbywa się automatycznie i obejmuje dużą liczbę transakcji realizowanych każdego dnia. Nawet jeśli klient wcześniej otrzymał i opłacił proformę, dopiero właściwa faktura VAT staje się dokumentem podlegającym raportowaniu podatkowemu oraz ewidencji księgowej.

Najczęstsze błędy związane z fakturą proforma

Traktowanie proformy jak faktury VAT

Jednym z najczęstszych błędów popełnianych przez przedsiębiorców jest traktowanie faktury proforma jak pełnoprawnej faktury VAT. Problem ten pojawia się szczególnie często w małych firmach internetowych oraz wśród osób, które dopiero zaczynają prowadzić działalność gospodarczą i korzystają z automatycznych systemów sprzedażowych. Ponieważ proforma bardzo często wygląda niemal identycznie jak zwykła faktura, łatwo odnieść wrażenie, że oba dokumenty można stosować zamiennie. W praktyce przedsiębiorcy czasami przekazują proformę do księgowości jako dokument sprzedaży albo uznają, że klient może na jej podstawie odliczyć podatek VAT albo rozliczyć wydatek podatkowo. To prowadzi do nieporozumień zarówno po stronie sprzedawcy, jak i nabywcy. Sama proforma nie jest bowiem fakturą w rozumieniu ustawy o VAT i nie wywołuje skutków podatkowych wyłącznie z powodu jej wystawienia.

W praktyce błędne traktowanie proformy może powodować problemy księgowe i podatkowe. Jeśli przedsiębiorca uzna proformę za dokument kończący sprzedaż i nie wystawi później faktury dokumentującej sprzedaż, może doprowadzić do nieprawidłowego rozliczenia podatku albo braków w dokumentacji księgowej. Podobny problem pojawia się po stronie klienta, który próbuje wykorzystać proformę do odliczenia VAT lub rozliczenia wydatku tak, jakby była klasyczną fakturą sprzedażową. W działalności e-commerce takie sytuacje zdarzają się szczególnie często przy sprzedaży B2B, gdzie kontrahenci oczekują pełnej dokumentacji księgowej zaraz po dokonaniu płatności. Dlatego przedsiębiorcy powinni wyraźnie rozdzielać etap handlowy od właściwego rozliczenia podatkowego i pamiętać, że proforma jest jedynie dokumentem informacyjnym poprzedzającym wystawienie właściwej faktury sprzedażowej.

Brak wystawienia faktury po płatności

Kolejnym bardzo częstym błędem jest brak wystawienia właściwej faktury po otrzymaniu płatności na podstawie proformy. W praktyce wygląda to często tak, że przedsiębiorca wysyła klientowi proformę, klient dokonuje przelewu, zamówienie zostaje zrealizowane, a temat dokumentów zostaje uznany za zakończony. To szczególnie częsty problem w małych sklepach internetowych albo działalnościach usługowych, gdzie właściciel firmy samodzielnie zajmuje się sprzedażą, płatnościami i księgowością. Tymczasem sama proforma nie zastępuje faktury VAT, a otrzymanie płatności może powodować obowiązek podatkowy wymagający wystawienia odpowiedniej faktury zgodnie z przepisami VAT. W przypadku zaliczek albo przedpłat obowiązek podatkowy w VAT co do zasady powstaje już w momencie otrzymania pieniędzy, dlatego przedsiębiorca powinien pamiętać o terminowym wystawieniu faktury zaliczkowej albo końcowej zgodnie z obowiązującymi przepisami.

Brak odpowiedniej faktury po otrzymaniu płatności może prowadzić do problemów podczas kontroli podatkowej albo weryfikacji rozliczeń VAT. Fiskus analizuje nie tylko same dokumenty sprzedażowe, ale również przepływy finansowe, wyciągi bankowe czy moment otrzymania środków od klienta. Jeśli przedsiębiorca przyjął płatność, wykonał usługę albo dostarczył towar, a mimo to nie wystawił odpowiedniego dokumentu sprzedażowego, może prowadzić to do zaległości podatkowych, konieczności składania korekt albo ryzyka odpowiedzialności wynikającej z przepisów podatkowych. W praktyce problem często wynika nie ze złej woli przedsiębiorcy, ale z błędnego przekonania, że opłacona proforma automatycznie zamyka temat rozliczenia sprzedaży. W rzeczywistości proforma jest jedynie etapem organizacyjnym, a pełnoprawnym dokumentem rozliczeniowym pozostaje dopiero faktura sprzedażowa wystawiona zgodnie z przepisami VAT.

Nieprawidłowe oznaczenie dokumentu

Bardzo częstym problemem jest również nieprawidłowe oznaczenie samego dokumentu. Wiele firm korzysta z gotowych systemów do fakturowania albo własnych szablonów dokumentów, które wizualnie niemal nie różnią się od klasycznych faktur VAT. Jeśli przedsiębiorca zapomni o wyraźnym oznaczeniu „Faktura pro forma” albo użyje niejednoznacznej nazwy dokumentu, może pojawić się ryzyko problemów interpretacyjnych. Organy podatkowe zwracają uwagę nie tylko na wygląd dokumentu, ale również na jego nazwę, funkcję oraz sposób wykorzystania w praktyce. Dlatego odpowiednie oznaczenie proformy ma bardzo duże znaczenie dla bezpieczeństwa podatkowego przedsiębiorcy. Dokument powinien jednoznacznie wskazywać, że pełni funkcję informacyjną i handlową, a nie funkcję faktury dokumentującej sprzedaż albo otrzymanie zaliczki.

W skrajnych sytuacjach błędnie oznaczony dokument mógłby zostać potraktowany jako faktura w rozumieniu przepisów VAT, szczególnie jeśli jego treść oraz sposób wykorzystania sugerowałyby, że miał dokumentować rzeczywistą sprzedaż. Ryzyko pojawia się zwłaszcza wtedy, gdy dokument zawiera wszystkie typowe elementy faktury VAT, nie posiada wyraźnego oznaczenia „pro forma”, a dodatkowo jest wykorzystywany przez strony transakcji jak klasyczna faktura sprzedażowa. Dla przedsiębiorców działających w e-commerce ma to szczególne znaczenie, ponieważ dokumenty są często generowane automatycznie i przesyłane bez dodatkowej weryfikacji. Dlatego warto zadbać nie tylko o prawidłową nazwę dokumentu, ale również o spójny sposób jego wykorzystywania w całym procesie sprzedaży. Dobrze przygotowana proforma powinna jasno wskazywać, że jest wyłącznie etapem poprzedzającym właściwe rozliczenie podatkowe i wystawienie pełnoprawnej faktury sprzedażowej.

Najczęstsze błędy związane z fakturą proforma

Traktowanie proformy jak faktury VAT

Jednym z najczęstszych błędów popełnianych przez przedsiębiorców jest traktowanie faktury proforma jak pełnoprawnej faktury VAT. Problem ten pojawia się szczególnie często w małych firmach internetowych oraz wśród osób, które dopiero zaczynają prowadzić działalność gospodarczą i korzystają z automatycznych systemów sprzedażowych. Ponieważ proforma bardzo często wygląda niemal identycznie jak zwykła faktura, łatwo odnieść wrażenie, że oba dokumenty można stosować zamiennie. W praktyce przedsiębiorcy czasami przekazują proformę do księgowości jako dokument sprzedaży albo uznają, że klient może na jej podstawie odliczyć podatek VAT albo rozliczyć wydatek podatkowo. To prowadzi do nieporozumień zarówno po stronie sprzedawcy, jak i nabywcy. Sama proforma nie jest bowiem fakturą w rozumieniu ustawy o VAT i nie wywołuje skutków podatkowych wyłącznie z powodu jej wystawienia.

W praktyce błędne traktowanie proformy może powodować problemy księgowe i podatkowe. Jeśli przedsiębiorca uzna proformę za dokument kończący sprzedaż i nie wystawi później faktury dokumentującej sprzedaż, może doprowadzić do nieprawidłowego rozliczenia podatku albo braków w dokumentacji księgowej. Podobny problem pojawia się po stronie klienta, który próbuje wykorzystać proformę do odliczenia VAT lub rozliczenia wydatku tak, jakby była klasyczną fakturą sprzedażową. W działalności e-commerce takie sytuacje zdarzają się szczególnie często przy sprzedaży B2B, gdzie kontrahenci oczekują pełnej dokumentacji księgowej zaraz po dokonaniu płatności. Dlatego przedsiębiorcy powinni wyraźnie rozdzielać etap handlowy od właściwego rozliczenia podatkowego i pamiętać, że proforma jest jedynie dokumentem informacyjnym poprzedzającym wystawienie właściwej faktury sprzedażowej.

Brak wystawienia faktury po płatności

Kolejnym bardzo częstym błędem jest brak wystawienia właściwej faktury po otrzymaniu płatności na podstawie proformy. W praktyce wygląda to często tak, że przedsiębiorca wysyła klientowi proformę, klient dokonuje przelewu, zamówienie zostaje zrealizowane, a temat dokumentów zostaje uznany za zakończony. To szczególnie częsty problem w małych sklepach internetowych albo działalnościach usługowych, gdzie właściciel firmy samodzielnie zajmuje się sprzedażą, płatnościami i księgowością. Tymczasem sama proforma nie zastępuje faktury VAT, a otrzymanie płatności może powodować obowiązek podatkowy wymagający wystawienia odpowiedniej faktury zgodnie z przepisami VAT. W przypadku zaliczek albo przedpłat obowiązek podatkowy w VAT co do zasady powstaje już w momencie otrzymania pieniędzy, dlatego przedsiębiorca powinien pamiętać o terminowym wystawieniu faktury zaliczkowej albo końcowej zgodnie z obowiązującymi przepisami.

Brak odpowiedniej faktury po otrzymaniu płatności może prowadzić do problemów podczas kontroli podatkowej albo weryfikacji rozliczeń VAT. Fiskus analizuje nie tylko same dokumenty sprzedażowe, ale również przepływy finansowe, wyciągi bankowe czy moment otrzymania środków od klienta. Jeśli przedsiębiorca przyjął płatność, wykonał usługę albo dostarczył towar, a mimo to nie wystawił odpowiedniego dokumentu sprzedażowego, może prowadzić to do zaległości podatkowych, konieczności składania korekt albo ryzyka odpowiedzialności wynikającej z przepisów podatkowych. W praktyce problem często wynika nie ze złej woli przedsiębiorcy, ale z błędnego przekonania, że opłacona proforma automatycznie zamyka temat rozliczenia sprzedaży. W rzeczywistości proforma jest jedynie etapem organizacyjnym, a pełnoprawnym dokumentem rozliczeniowym pozostaje dopiero faktura sprzedażowa wystawiona zgodnie z przepisami VAT.

Nieprawidłowe oznaczenie dokumentu

Bardzo częstym problemem jest również nieprawidłowe oznaczenie samego dokumentu. Wiele firm korzysta z gotowych systemów do fakturowania albo własnych szablonów dokumentów, które wizualnie niemal nie różnią się od klasycznych faktur VAT. Jeśli przedsiębiorca zapomni o wyraźnym oznaczeniu „Faktura pro forma” albo użyje niejednoznacznej nazwy dokumentu, może pojawić się ryzyko problemów interpretacyjnych. Organy podatkowe zwracają uwagę nie tylko na wygląd dokumentu, ale również na jego nazwę, funkcję oraz sposób wykorzystania w praktyce. Dlatego odpowiednie oznaczenie proformy ma bardzo duże znaczenie dla bezpieczeństwa podatkowego przedsiębiorcy. Dokument powinien jednoznacznie wskazywać, że pełni funkcję informacyjną i handlową, a nie funkcję faktury dokumentującej sprzedaż albo otrzymanie zaliczki.

W skrajnych sytuacjach błędnie oznaczony dokument mógłby zostać potraktowany jako faktura w rozumieniu przepisów VAT, szczególnie jeśli jego treść oraz sposób wykorzystania sugerowałyby, że miał dokumentować rzeczywistą sprzedaż. Ryzyko pojawia się zwłaszcza wtedy, gdy dokument zawiera wszystkie typowe elementy faktury VAT, nie posiada wyraźnego oznaczenia „pro forma”, a dodatkowo jest wykorzystywany przez strony transakcji jak klasyczna faktura sprzedażowa. Dla przedsiębiorców działających w e-commerce ma to szczególne znaczenie, ponieważ dokumenty są często generowane automatycznie i przesyłane bez dodatkowej weryfikacji. Dlatego warto zadbać nie tylko o prawidłową nazwę dokumentu, ale również o spójny sposób jego wykorzystywania w całym procesie sprzedaży. Dobrze przygotowana proforma powinna jasno wskazywać, że jest wyłącznie etapem poprzedzającym właściwe rozliczenie podatkowe i wystawienie pełnoprawnej faktury sprzedażowej.